Финансовый кризис и реальный сектор российской экономики: ограничения ликвидности и инвестиции

Кривенко Павел Александрович,

ГУ-ВШЭ, Москва

Финансовый кризис и реальный сектор российской экономики: ограничения ликвидности и инвестиции.

В последнее время все большую поддержку получает мнение о том, что современная экономическая теория обладает достаточно скромными возможностями объяснить и предсказать развитие экономики в условиях кризиса. В данной работе была предпринята попытка подобрать теорию, которая хорошо объясняет инвестиции во время кризиса, и применить данную теорию к российским данным.

Существует несколько теорий инвестиций. Самая общепринятая – теория q-Тобина. Она основана на предположении, что инвестиции будут сделаны во всех случаях, когда они позволят увеличить стоимость компании. Главным фактором инвестиций является предельный q-Тобина, представляющий собой производную стоимости фирмы по запасу капитала, которым она располагает. Инвестиции осуществляются, если q-Тобина превышает 1.

Эмпирические тесты теории q-Тобина показывают, что она не подтверждается: q-Тобина не объясняет динамику инвестиций. Такой результат мог быть получен по двум причинам. Возможно, теория действительно не соответствует реальности. Однако, из-за отсутствия данных о предельном q-Тобина, значением которого в теории определяются инвестиции, при тестировании используется среднее q-Тобина, и результаты тестов могут быть ошибочны. Но ошибочность выводов будет свидетельствовать о том, что предельное q-Тобина нельзя заменять средним. В таком случае, даже если теория соответствует реальности, не остается возможности применить ее на практике. Таким образом, независимо от того, соответствует ли теория q-Тобина реальности, с ее помощью нельзя изучить влияние кризиса на реальный сектор экономики.

Альтернативная теория инвестиций – это теория ликвидности. Учитывая характер текущего кризиса (он начинался как кризис ликвидности), одним из главных факторов падения инвестиций, которое уже произошло, были ограничения ликвидности, с которыми столкнулись практически все компании. Поэтому, возможно, данная теория достаточно хорошо подходит для анализа последствий кризиса.

Суть теории ликвидности состоит в том, что в условиях неэффективного рынка капитала инвестиции зависят не только от фундаментальных факторов (q-Тобина), но и от объема свободных финансовых средств, находящихся в распоряжении компании. В идеальном случае, когда финансовый рынок эффективен, данная теория не работает: внешние источники финансирования доступны в неограниченном объеме и имеют ту же стоимость, что и внутренние, а значит, инвестиции будут профинансированы вне зависимости от объема доступного внутреннего финансирования. Если же рынок капитала неэффективен, внешние источники финансирования могут быть недоступны или их стоимость значительно выше, чем у внутренних источников. В таком случае, чем большим объемом внутреннего финансирования обладает компания, тем больший объем инвестиций будет сделан.

Динамика фондового рынка России свидетельствует о том, что он далек от эффективного. В таких условиях можно предположить, что теория ликвидности будет достаточно хорошо описывать данные. Согласно нашим расчетам, предположение оказывается верным. Более того, с помощью теории ликвидности нам удалось сделать новые выводы и кризисе.

Методика исследования основана на работах Fazzari (1988) и Chirinko, Schaller (1995), которые предлагают основные модели теории ликвидности. В данной работе по российским данным оценены все модели, предложенные в статьях. Однако наиболее интересные результаты были получены для одного из классов моделей – моделей Q.

Цель моделей Q – сравнить роль фундаментальных и нефундаментальных факторов для инвестиций. Оцениваемые уравнения включают q-Тобина, показатели текущей ликвидности, а также их лаговые значения.

В самой простой спецификации (без лагов) модель Q может быть записана следующим образом: , где I – инвестиции в основной капитал, Q – q-Тобина, K – основной капитал.

По значению и значимости оценок коэффициентов можно судить о роли фундаментальных факторов (q-Тобина) и текущей ликвидности (Cash Flow) как факторов, на основе которых фирмы принимают решения об инвестициях.

Для оценки моделей использовались данные о 74 российских компаниях за период с 2006 по 2009 годы. Источник: Bloomberg. Были использованы данные о чистом основном капитале фирмы (Net Fixed Capital), инвестициях в основной капитал (Capital Investments), чистом потоке наличности (Net Cash Flow), а также капитализации компании (Market Cap). Значения q-Тобина получены как отношение капитализации компании к запасу основного капитала: , где - капитализация компании.

На первом этапе исследования с помощью всех моделей сравнивались роли двух типов факторов инвестиций в течение докризисного периода. Нам удалось показать, что, во-первых, наиболее общепринятая теория инвестиций (теория q-Тобина), с развитием кризиса все хуже объясняет инвестиции. И, во-вторых, значительно менее популярная теория ликвидности, наоборот, достаточно хорошо объясняет инвестиции и показывает все лучшие результаты с развитием кризиса.

На втором этапе по месячным данным за период с 01.2007 по 04.2009 оценивалась стандартная модель Q .

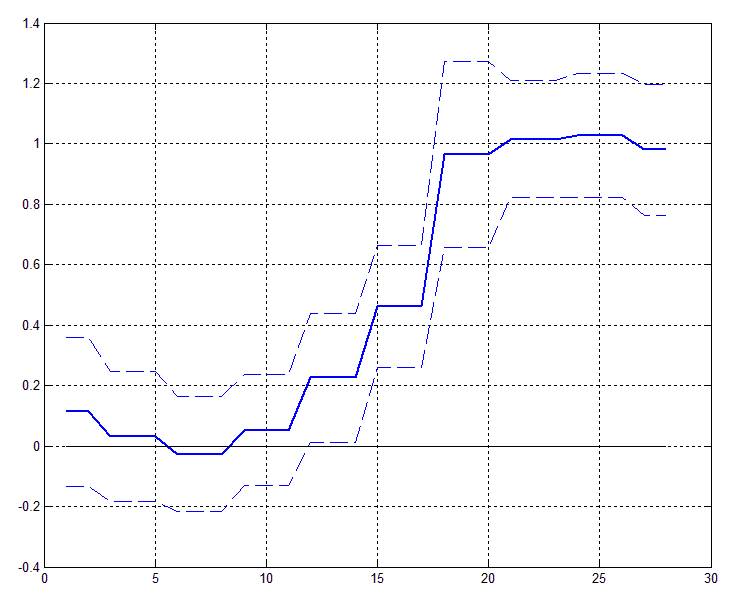

На рисунке 1 представлен график оценки коэффициента с 95% доверительным интервалом за период с 01.2007 по 04.2009. График показывает, что в течение 2007 года коэффициент был незначим, что свидетельствует о небольшой роли потоков наличности для инвестиций. С начала 2008 года их роль возросла и к началу 2009 года стабилизировалась на высоком уровне.

Рисунок - Роль потоков наличности как фактора инвестиций.

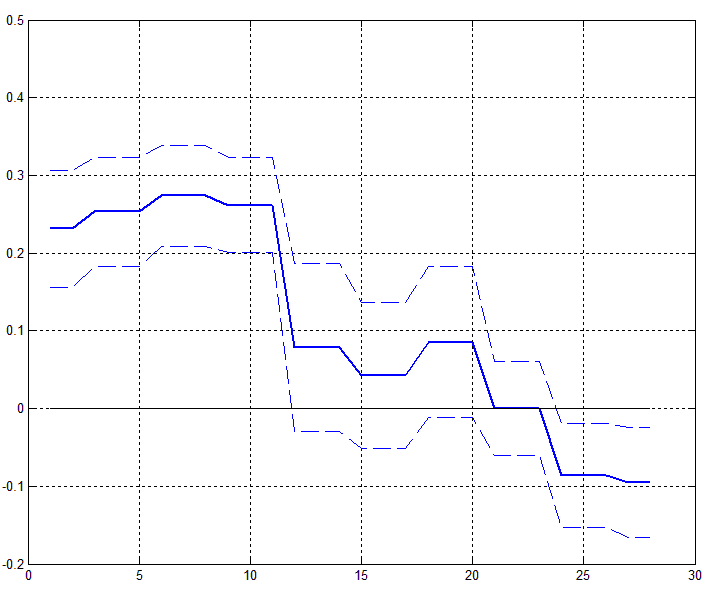

На рисунке 2 представлен график оценки коэффициента . Оценка данного коэффициента отражает роль фундаментальных факторов в принятии инвестиционных решений компаниями в предположении, что они ориентируются на оценку факторов фондовым рынком. Коэффициент значим для 2007 года, что свидетельствует о существенной роли фундаментальных факторов, а также о том, что в принятии инвестиционных решений компании ориентировались на динамику фондового рынка. С начала 2008 года фундаментальные факторы перестают оказывать значительное влияние на инвестиции.

Рисунок - Роль фундаментальных факторов для инвестиций.

Анализ данных показывает, что в течение 2007 года инвестиционные решения принимались в основном на основе фундаментальных факторов, в оценке которых компании ориентировались на динамику фондового рынка. Причем роли обоих типов факторов оставались достаточно стабильными в течение года. В 2008 году ситуация изменилась на противоположную: основным фактором инвестиций стали потоки наличности, тогда как фундаментальные факторы потеряли свое значение. С января по апрель 2009 года роли двух типов факторов менялись незначительно, что свидетельствует о полной переориентации компаний на текущие потоки наличности в принятии решений об инвестициях.

Таким образом, на втором этапе показано, что для экономики в целом существует устойчивая тенденция к снижению роли фундаментальных факторов инвестиций и роста роли текущих доходов. Эта тенденция сохраняется на протяжении всего изучаемого периода с начала 2007 по середину 2009 года. К лету 2009 года фундаментальные факторы потеряли свое значение, и основным фактором принятия инвестиционных решений стали текущие доходы компаний. В таких условиях государственная поддержка частного сектора экономики может стать особенно эффективной.

Целью третьего этапа исследования являлась разработка рекомендаций для экономической политики в условиях кризиса.

Компании были разделены по отраслям, и модели Q были оценены отдельно для каждой отрасли с целью сравнить инвестиционную политику между отраслями. На основе полученных оценок был построен прогноз реакции инвестиций в различных отраслях и в экономике в целом на государственную поддержку. В качестве инструмента поддержки было рассмотрено предоставление дополнительной ликвидности на безвозмездной основе. Следующим шагом была оценка реакции выпуска компаний на увеличение инвестиций. Оценка проводилась как по отраслям, так и для экономики в целом. Был построен прогноз прироста выпуска в результате увеличения инвестиций. Проведенные расчеты позволили сделать прогноз реакции инвестиций и выпуска компаний российской экономики на поддержку государства и разработать рекомендации по оптимальному распределению ресурсов в зависимости от приоритетов (инвестиции или выпуск).

Для изучения влияния инвестиций на выпуск компаний была оценена регрессия с фиксированным эффектом: ,где - выручка компании i в момент t, - инвестиции компании i в момент t.

Далее для практических целей мы несколько отошли от методики Fazzari и оценили зависимость инвестиций от текущих доходов и q-Тобина, не нормируя инвестиции и доходы на величину основного капитала: вместо уравнения было оценено уравнение вида .

Результаты оценок приведены в таблице 8.

Таблица – результаты оценок и прогноз воздействия политики (классификация отраслей согласно Bloomberg)

|

|

materials |

energy |

industrial |

tech |

financial |

consumer |

utilities |

ALL |

|

inv(cf) |

0.71 |

0.51 |

0.10 |

0.32 |

0.03 |

0.14 |

-0.18 |

0.04 |

|

sales (inv) |

9.90 |

2.78 |

20.14 |

3.30 |

3.80 |

12.85 |

1.85 |

3.65 |

|

sales(cf) |

7.07 |

1.41 |

2.06 |

1.07 |

0.13 |

1.80 |

-0.33 |

0.14 |

Оценки коэффициентов первой строки можно интерпретировать как прирост инвестиций в результате увеличения доходов компаний на 1 рубль. Для такого инструмента антикризисной политики, как прямые субсидии фирмам, это означает «отдачу» от одного рубля поддержки в терминах прироста инвестиций. Например, равномерная поддержка всех отраслей приведет к росту инвестиций лишь на 4% от суммы поддержки, тогда как концентрация средств на добывающей отрасли увеличит инвестиции на 71% от суммы поддержки.

Вторая строка таблицы представляет результаты оценки зависимости выпуска фирм от инвестиций. Оценка коэффициента, приведенная в третьей строке таблицы, показывает прирост выпуска в ответ на увеличение инвестиций на 1 рубль.

В последней строке таблицы приведены оценки отдачи от 1 рубля поддержки в терминах выпуска. Они получены как произведение двух предыдущих оценок.

Согласно нашим расчетам, наибольший эффект стимулирования инвестиций можно получить в добывающих отраслях, энергетике и высокотехнологичных отраслях. Наиболее сильный рост выпуска в ответ на поддержку может произойти в промышленности, потребительском секторе и добывающих отраслях. Концентрирование поддержки в перечисленных отраслях обеспечит эффект, кратно превышающий эффект от равномерной поддержки всех отраслей экономики. Выбор конкретных отраслей зависит от приоритетов государства в области антикризисной политики.

В ходе дальнейшей работы наиболее полезным кажется изучение нелинейного и запаздывающего характера реакции инвестиций и выпуска в ответ на поддержку, а также последствий применения более сложных схем поддержки. В частности, можно было бы рассмотреть кредиты компаниям с различными схемами возврата, инвестиционные кредиты и субсидии, а также предоставление гарантий по кредитам.

Литература

- Fazzari S., Hubbard R. G., Petersen B. C. (1988) “Financial Constraints and Aggregate Investment”, Brookings Papers on Economic Activity, 1, pp. 141-95.

- Chirinko R. S., Schaller H. (1995) “Why Does Liquidity Matter in Investment Equa-tions”, Journal of Money, Credit, and Banking, 27(2), pp. 527-48.

- Kaplan S. N., Zingales L. (1997) “Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints”, Quarterly Journal of Economics, 112(1), pp. 169-215.

- Fazzari S. M., Hubburd R. G., Petersen B. C. (2000) “Investment Cash Flow Sensitivities Are Useful: A Comment on Kaplan and Zingales”, Quarterly Journal of Economics, 115(2), pp. 695-705.

PAGE \* MERGEFORMAT 5

Финансовый кризис и реальный сектор российской экономики: ограничения ликвидности и инвестиции