Шляхи удосконалення оперативного планування операційної діяльності ТзОВ “Будпромвиріб”

План

Вступ

1. Сутність та види оперативного планування операційної діяльності

2. Оперативне планування операційної діяльності у ТзОВ “Будпромвиріб”

2.1. Організаційно-економічна характеристика діяльності ТзОВ “Будпромвиріб”

2.2. Особливості планування операційної діяльності у ТзОВ “Будпромвиріб”

3. Шляхи удосконалення оперативного планування операційної діяльності ТзОВ “Будпромвиріб”

Висновки

Список використаних джерел

Додатки

Зміст

Вступ…………………………………………………………………………….4

1.Сутність та види оперативного планування операційної діяльності…….

2. Оперативне планування операційної діяльності у ТзОВ“Будпромвиріб”……………………………………………………………

2.1. Організаційно-економічна характеристика діяльності ТзОВ“Будпромвиріб”

2.2. Особливості планування операційної діяльності у ТзОВ “Будпромвиріб”

3. Шляхи удосконалення оперативного планування операційної діяльності ТзОВ“Будпромвиріб”…………………………………………

Висновки……………………………………………………………………….

Список використаних джерел………………………………………………..

Додатки…………………………………………………………………………

Вступ

Одним з інструментів дослідження ринку й збереження конкурентоспроможності є аналіз фінансово-господарської діяльності підприємства, у тому числі й аналіз його фінансового стану. Порядок і інструментарій аналізу, який здійснюється з метою прийняття фінансових рішень, визначається самою логікою функціонування фінансового механізму підприємства.

Одним із найбільш простих, але ефективних видів менеджменту в сучасних умовах є оперативний менеджмент операційних систем.

Планування - одна із складових управління, що полягає в розробці планів і їх реалізації. Планами визначаються основні показники розвитку економічної системи, способи їх досягнення. Планування включає і прийняття рішень відповідними органами та особами, спрямованих на виконання планів.

Система планування на підприємстві займає одну з найважливіших частин політики компанії. Необхідно розглядати планування як вміння передбачити майбутнє підприємства та використати це передбачення. Всі суб'єкти господарювання варто розглядати, як учасників ринкової системи в цілому, яка підпорядкована ціновому механізму.

Оперативне планування - поточне виробничо-фінансове й виконавче планування на короткий час, яке зорієнтоване на доповнення, деталізацію, внесення коректив у намічені попередньо плани та графіки робіт.

При оперативному плануванні мають вирішуватися такі основні завдання:

1) забезпечення виконання плану виробничої діяльності по випуску планової продукції в заплановані строки при рівномірній роботі всіх підрозділів підприємства;

2) встановлення режиму роботи підприємства, що сприяє найбільш ефективному та повному використанню устаткування та працівників.

3) Максимальне скорочення тривалості виробничого циклу та обсягів незавершеного виробництва.

Об’єктом дослідження курсової роботи є ТзОВ “Будпромвиріб”.

Мета курсової роботи – пошук шляхів удосконалення системи оперативного планування у ТзОВ “Будпромвиріб”.

Завдання цієї курсової роботи - отримати необхідні знання і навички з організації планування на підприємстві, розкрити сучасні проблеми удосконалення системи оперативного планування.

-

Сутність та види оперативного планування

операційної діяльності

Найважливішою функцією управління підприємством є планування його діяльності. Планування є, власне, процесом визначення цілей, що їх підприємство передбачає досягти за певний період, а також способів досягнення таких цілей.

Планування об’єднує структурні підрозділи підприємства спільною метою, надає всім процесам однонапрямленості і скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління[3,c 89].

За нових умов господарювання й переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації "зверху" всієї його діяльності і надання підприємству широких прав щодо визначення та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці, а й усвідомлення важливості безперервного вивчення ринку та готовності нести відповідальність за кінцеві результати господарювання.

Усе це має відбитися в планах діяльності підприємства. Відкрита система підприємства як його нова якість за ринкових умов і пряма залежність від взаємодії попиту та пропонування зумовлюють необхідність створення системи планування та управління підприємством, здатної швидко й ефективно реагувати на ринкові потреби.

Поряд із загальними принципами управління та планування (оскільки останнє є функцією першого) існують і специфічні принципи планування, а саме: цільова напрямленість (цілепокладання), системність, безперервність, збалансованість, оптимальність використання ресурсів, адекватність об'єкта та предмета планування[3,c 109].

Оперативне планування є, з одного боку, завершальною ланкою в системі планування діяльності підприємства, а з іншого – засобом виконання довго-, середньо- та короткострокових планів, основним важелем поточного управління виробництвом.

У процесі оперативного планування здійснюється детальна розробка планів підприємства та його підрозділів – окремих виробництв, цехів, виробничих дільниць, бригад, навіть робочих місць – на короткі проміжки часу (місяць, декаду, робочий тиждень, добу, зміну). При цьому розробка планів органічно поєднується з вирішенням питань організації їхнього виконання та поточного регулювання виробництва.

Оперативне планування поєднує два напрямки роботи. Перший напрямок, у рамках якого розробляються оперативні плани та графіки виготовлення й випуску продукції, називається календарним плануванням[10,c 47].

Другий напрямок включає роботи, що необхідні для безперервного оперативного обліку, контролю та регулювання виконання оперативних планів і ходу виробництва. Цей напрямок дістав назву диспетчеризації .

У процесі оперативного планування треба розв'язувати такі головні завдання:

- забезпечення виконання плану виробничої діяльності (випуск планової продукції в заплановані строки) за ритмічної роботи всіх підрозділів підприємства;

- установлення оптимального режиму роботи підприємства, що сприятиме найбільш ефективному й повному використанню устаткування та робочої сили;

- максимальне скорочення тривалості виробничого циклу та обсягів незавершеного виробництва.[2,c 52]

Оперативне планування здійснюється в масштабі всього підприємства як цехове (міжцехове), а для окремих цехів – у розрізі дільниць і робочих місць (внутрішньоцехове).

Міжцехове оперативне планування має на меті забезпечити скоординовану діяльність і необхідні виробничі пропорції між цехами підприємства згідно з послідовністю технологічних процесів (заготівельних, обробних, складальних) та з урахуванням цехових функцій – основні, допоміжні, обслуговуючі, побічні. Але головним завданням міжцехового оперативного планування має бути погодження номенклатури заготовок, деталей, вузлів та строків їхнього пересування між цехами (виробництвами).

Внутрішньоцехове оперативне планування включає розробку календарних планів виробництва для дільниць та контроль їхнього виконання, розподіл робіт за дільницями, доведення до робочих місць, оперативне регулювання виробничих процесів[9,35].

У практиці господарювання розрізняють три основні системи оперативного планування: подетальну, комплектну та на замовлення. Вибір системи оперативно-виробничого планування залежить від типу виробництва, складу й особливостей продукції тощо. Перевагу віддають тій системі, яка дає змогу найбільш ефективно вирішувати завдання оперативного планування.

Подетальна система за планово-облікову одиницю бере деталь певного найменування. Залежно від особливостей інших елементів та організації самого процесу оперативного регулювання найпоширенішими різновидами подетальної системи є:

- складська система, коли рівень завантаження та рівномірність випуску продукції визначаються через наявність складських запасів певних розмірів. Ця система корисна за великої кількості застосовуваних для виготовлення продукції стандартних (уніфікованих) вузлів та деталей;

- система планування за нормами технологічних запасів, яка передбачає встановлення постійної насиченості всіх стадій виробничого процесу необхідними запасами напівфабрикатів (деталей, вузлів) і суворе дотримання розрахункового рівня цих запасів для кожного цеху. Ця система застосовується за серійного та великосерійного виробництва;

- система планування за строками подачі, в основу якої покладаються встановлені строки запуску та випуску партій деталей з урахуванням технологічних запасів і строків міжцехових подач. За умов серійного та великоссрійного виробництва строки можна переглядати щоразу за розробки оперативних планів. У масовому виробництві встановлюються стандартні строки;

- система планування за тактом потоку базується на синхронізації діяльності всіх виробничих підрозділів і встановленні єдиного такту випуску готової продукції. Така система застосовується в масовому виробництві з широким використанням поточних методів організації виробничих процесів.

Комплектна система відрізняється від інших тим, що в ній за планово-облікову одиницю беруть об'єднаний за певними ознаками комплект деталей (вузлів). Найбільш поширеними її підсистемами є комплектно-вузлова, комплектно-групова, машинокомплектна.

Комплектно-вузлова підсистема за планово-облікову одиницю бере вузловий комплект, до якого входять деталі одного складального вузла. Ця система характерна для виробництва складної продукції з тривалим виробничим циклом.

Комплектно-групова підсистема може застосовуватись тоді, коли виготовляються деталі (вузли), що обробляються за такою самою технологією, мають таку саму періодичність запуску-випуску та ті самі строки подачі на наступну стадію.

Машинокомплектна підсистема – є найпростішою, тому що її планово-обліковою одиницею є машинокомплект, тобто повний комплект деталей, що їх виробляє той або той цех для певного виробу (машини). Ця система може застосовуватись у виробництві нескладних виробів, із невеликою кількістю деталей.

Система оперативного планування на замовлення характеризується встановленням конкретних строків запуску-випуску виробів за кожним замовленням. Замовлення і є планово-обліковою одиницею для підприємства в цілому.

Для окремих цехів такими є комплекти деталей, вузлів для певних замовлень. Застосовується ця система в одиничному та дрібно-серійному виробництвах, де практикуються дрібні й різноманітні замовлення, її особливість полягає в тім, що охоплюється весь процес виконання замовлення: від підготовки виробництва до випуску готового виробу.

Розробку та реалізацію оперативного плану здійснює диспетчерська служба (виробничо-диспетчерський відділ) підприємства. На неї (нього) покладено завдання: забезпечити виконання графіків виробництва в усіх підрозділах; контролювати ритмічне й достатнє завантаження всіх робочих місць; запобігати простоям або принаймні своєчасно їх виявляти та швидко усувати; використовувати технологічні та страхові запаси в разі виникнення перебоїв у виробництві.

Як відомо планування здійснюють на довго-, середньо- і короткостроковий періоди. Довгострокове планування звичайно здійснюють на рік і довше. Середньострокове планування охоплює період від 6 до 18 місяців. Короткострокове планування охоплює період від одного дня (і менше) до шести місяців, звичайно з розбивкою на тижні. Виділяють певну класифікацію планування, вона являє собою наступний перелік:

Чітко сформований західний погляд на тактичний рівень планування операційної діяльності знайшов своє втілення у так званій концепції сукупного (за деякими джерелами - агрегованого, агрегативного) планування. Сутність її розгорнуто викладено у главі 14 підручника Р.Чейза, Н. Еквілайна та Р. Якобса [12.c 220]Особливу увагу тут слід звернути на класифікацію видів планування та ієрархічність у виробничому плануванні, а також так звані чисті стратегії виробничого планування.

Сукупне планування (Aggregate Flanning) – це перетворення річних і квартальних бізнес-планів у докладні виробничі плани, що визначають обсяг продукції і використання трудових ресурсів для середньострокового періоду (від 6 до 18 місяців).

Задача сукупного планування полягає в мінімізації витрат на необхідні ресурси для задоволення попиту на продукцію в планованому періоді.

Слід зазначити що, процес планування складається з визначення технологій і процедур, необхідних для виробництва чи сервісу. На виробництві процес планування можна описати в такий спосіб: група, що керує виробництвом, вносить існуючі чи прогнозовані замовлення в основний план виробництва (Master Production Schedule - M PS)[12,c 109]

MPS) основний план виробництва - встановлює обсяг і дату постачання всього асортименту виробів, необхідного для виконання кожного замовлення. Особливу увагу доцільно звертати на те, що у сервісі при незмінному штатному розпису акцент роблять на складанні тижневого чи навіть погодинного щоденного розкладу роботи співробітників і обслуговування клієнтів. Розклад роботи співробітників є функцією кількості часу, необхідного для надання клієнту послуги, кваліфікації співробітника, якості обслуговування, часу доби і т.д. Багато послуг виявляються поза робочим часом, тому виникають правові обмеження, що впливають на графік роботи. Такі обмеження звичайно відсутні на виробництві. При складанні графіка обслуговування клієнтів необхідно передбачати нормативний і резервний час на надання послуги клієнту, а також установлювати черговість обслуговування клієнтів

Темп виробництва – це кількість одиниць продукції, що виготовляється в одиницю часу (у годину, у день).

Чисельність робочої сили – це кількість робітників, необхідна для випуску визначеного обсягу продукції.

При сукупному плануванні витрати поділяють на чотири категорії:

1. Основні виробничі витрати. Вони представляють собою постійні і змінні витрати, необхідні для виготовлення визначеного виду продукції вданому періоді часу. Ці витрати включають прямі і непрямі трудові витрати як на виконання робіт в основний робочий час, так і в понаднормовий.

2. Витрати, зумовлені коливаннями темпу виробництва. У більшій частині витрати цієї категорії зв'язані з найманням, навчанням і звільненням персоналу. Наймання тимчасових робітників через агентства по наданню тимчасової робочої сили дозволяє скоротити ці витрати. Зверніть увагу на урізання " Робочі кадри стають прибутковою підприємницькою справою".

3. Витрати збереження матеріальних запасів. Основним джерелом цих витрат є капітал, вкладений у матеріальні запаси. До інших джерел цих витрат відносяться витрати на збереження і страхування матеріальних запасів, оподатковування запасів, втрати від псування й старіння матеріалів.

4. Втрати від невиконання замовлень. Звичайно такі втрати важко піддаються виміру. Сюди можуть входити витрати на проведені роботи з невиконаного замовлення, утрати через утрату репутації, недоїмки у виторзі від продажів у результаті невиконання замовлення.[7,c 45]

Головне завдання виробничої програми полягає в максимальному забезпеченні потреб споживачів у високоякісній продукції при найбільш оптимальному використанні ресурсів підприємства.

Виконання виробничої програми може бути досягнуте двома шляхами:

- екстенсивним методом - за рахунок збільшення кількості робітників, машин, механізмів;

- інтенсивним методом - за рахунок підвищення продуктивності робітників, машин і механізмів.

Другий шлях, як правило, є більш ефективним, тому що він допускає з найменшими витратами досягти виконання виробничої програми. Планові завдання з обсягу виробництва і реалізації продукції встановлюються самостійно на кожному підприємстві за загальним обсягом і номенклатурою, а іноді із окремих продуктів, що випускаються, (машинам - у машинобудуванні, суднам - у суднобудуванні, будинкам у будівництві). Вони включають продукцію основного виробництва, допоміжних і підсобних виробництв .[6.c 45]

Необхідно зазначити, що система оперативного управління виробництвом охоплює об’ємне та оперативно-календарне планування, облік та диспетчерування .

Об’ємне планування – це розподіл річної виробничої програми підприємства в об'ємному (трудовому) та натуральному виразі між цехами та дільницями (на квартал або місяць).[7,c 57]

У результаті реалізації завдання оптимального розподілу річної виробничої програми за номенклатурою та за обсягом по планових періодах року (кварталу) визначаються показники завантаження обладнання. Для вирішення завдань об'ємного планування широко використовуються методи математичного програмування. Значна специфіка у підходах до завдань розподілу річної програми по планових періодах зумовлена типом виробництва.

Оперативно-календарне планування - це логічне продовження та розвиток об’ємного планування, що базується на певних нормативах, які дозволяють здійснювати зв’язок календарних планів та узгоджувати роботу взаємозв’язаних робочих місць, дільниць і цехів, а також забезпечувати найбільш ефективне використання ресурсів підприємства.

Слід зазначити, що об’єктом при оперативно-календарному плануванні є окремі вироби, складальні одиниці, деталі та деталеоперації. До таких нормативів належать: заділ незавершеного виробництва, випередження запуску та випуску партій деталей і складальних одиниць, розміри та ритми партій деталей тощо[8,c 11].

Отже,оперативне планування в операційній діяльності відіграє надзвичайну важливу роль. Оперативне планування є,як і завершальною ланкою в системі планування діяльності підприємства так і засобом виконання довго-, середньо- та короткострокових планів, основним важелем поточного управління виробництвом.

2. Оперативне планування операційної діяльності у

ТзОВ “Будпромвиріб”

2.1. Організаційно-економічна характеристика діяльності ТзОВ “Будпромвиріб”

ТзОВ «ВП БУДПРОМВИРІБ» спеціалізується на виготовленні залізобетонних виробів, металевих конструкцій,бетону та інші видів буд. матеріалів. Товариство управляється висококваліфікованими інженерами-будівельниками. З 2005 року товариством виготовлено тисячі виробів для будівель.,,,,,,,

Робота з Замовником починається на стадії робочого проектування, коли досвідчені фахівці товариства – архітектори, конструктори, дизайнери – розроблюють детальні креслення виробів з проробкою всіх деталей. До уваги береться віковий рівень, наявність уподобань та рід занять.

,Основне в діяльності товариства – виробництво високоякісних виробів для будівництва, врахування всіх побажань замовника та інвестора, зручних форм оплати, можливість кредитування та платежі за лояльним до платника графіком. Якість товару визначається згідно з чинним законодавством. На підтвердження належної якості Товару Продавець надає Покупцю в момент передачі Товару усю відповідну документацію для даної групи товару, а саме : паспорт на вироби, сертифікат. Зазначені вище документи мають бути складені українською мовою та надані в оригіналах чи належним чином посвідчених копіях. У випадку передачі товару неналежної якості, Продавець зобов’язаний замінити неякісний товар на якісний протягом 5 календарних днів з моменту отримання повідомлення про встановлення неякісності товару від Покупця. Заміна відбувається за рахунок і силами Продавця. До моменту проведення заміни Покупець має право не сплачувати за товар.

Географічне охоплення ринку ТзОВ “ВП Будпромвиріб” здійснює свою діяльність на локальному ринку, тобто на території Львівської області. З часом очікується, що підприємство вийде на загальноукраїнський ринок.

Характер конкуренції на будівельному ринку є помірним. Основними конкурентами ТзОВ “ВП Будпромвиріб” є публічне акціонерне товариство "Галенергобудпром", публічне акціонерне товариство "Львівський завод з/б виробів".

Публічне акціонерне товариство “Галенергобудпром” є одним з основних конкурентів ТзОВ “ВП Будпромвиріб”. Завод будівельних матеріалів обслуговує, здебільшого, енергетичну галузь промисловості. Підприємство займає провідне місце по виробництву центрифугованих опор ЛЕП (ліній електропередач) та металоконструкцій до них, а також підстанційного залізобетону та товарного бетону.

Публічне акціонерне товариство “Львівський завод з/б виробів” також є конкурентом для досліджуваного підприємства. Його виробництво в основному зосереджене на виробництві різних залізобетонних виробів високої якості.

Для ТзОВ “ВП Будпромвиріб” основною перевагою перед конкурентами є те, що вона є постачальником будівельних матеріалів для таких будівельних компаній як ТзОВ “Галицька Основа”, ТзОВ «Салон «АБД», ТзОВ “Стрийбудмонтаж”. Перші дві з перелічених компаній є основними будівельними підприємствами не тільки на території Львівської області, а й всієї України. Така співпраця є вигідною для ТзОВ “ВП Будпромвиріб” тому, що це дасть йому змогу укріпити свої позиції на локальному ринку і вийти на загальноукраїнський ринок, де є можливість знайти нових споживачів.

ТзОВ “ВП Будпромвиріб” на світовому ринку займає почесне місце.

Динаміка чисельності працівників ТзОВ “ВП Будпромвиріб” наведена в табл. 2.1.

Таблиця 2.1

Динаміка чисельності працівників на підприємстві ТзОВ “ВП Будпромвиріб” в період 2012-2013рр.

|

Показник

|

2012 р.

|

2013р.

|

Абсолютне відхилення

|

|

Середньооблікова чисельність працівників

|

42

|

50

|

+8

|

|

Кількість прийнятих працівників

|

4

|

8

|

+4

|

|

Кількість звільнених працівників

|

2

|

4

|

-2

|

За аналізований період спостерігається збільшення чисельності персоналу до 50 осіб, що свідчить про більші свої можливості по збільшенню виробництва, що вплине на збільшення закупівель вхідних матеріалів, що в свою чергу збільшить рентабельність підприємства.

У таблиці 2.2 подано показники рентабельності ТзОВ “ВП Будпромвиріб”.

Таблиця 2.2

Показники рентабельності ТзОВ “ВП Будпромвиріб” за 2012- 2013 рр.

|

Показник рентабельності

|

2012 рік

|

2013 рік

|

Абсолютне відхилення 2013-2012 рр.

|

|

1.Рентабельність(збитковість)власного капіталу

|

16,69%

|

18,45%

|

+1,76%

|

|

2. Рентабельність (збитковість) сумарного капіталу

|

3,25%

|

5,78%

|

+2,53%

|

|

3. Рентабельність (збитковість) продукції

|

8,41%

|

12,74%

|

+4,33%

|

|

4. Рентабельність (збитковість) продажу

|

6,00%

|

6,08%

|

+0,08%

|

|

5. Рентабельність (збитковість) діяльності

|

4,38%

|

4,41%

|

+0,03%

|

На основі наведених розрахунків можна зробити висновок, що аналізуючи кожний показник рентабельності, можна визначити вплив окремих факторів на рівень рентабельності.

Основою на ТзОВ “ВП Будпромвиріб” є виробнича діяльність,яка полягає у виробнициві будівельних виробів.Торгівельна діяльність пристуня на підприємстві і полягає у збуті виготовленої продукції.Іншими видами діяльності дане товариство не займається.

Товариство набуло права юридичної особи з дня його реєстрації. Також,будучи юридичною особою згідно із законодавством України,має самостійний баланс,круглу печатку та кутовий штамп із своїм найменуванням,знак для товарів і послуг. Воно вправі від свого імені укладати договори,набувати майно,майнові та немайнові права та нести обов’язки,бути позивачем і відповідачем у суді. ТзОВ “ВП Будпромвиріб” може створювати юридичні особи,філії,представництва та інші відокремлені підрозділи як на території України,так і за її межами. Товариство користується правом на охорону комерційної таємниці та захист конфіденціальної інформації про свою діяльність.

Форма владсності ТзОВ “ВП Будпромвиріб” – приватна. Вид економічної діяльності:виготовлення виробів із бетону для будівництва.

2.2. Особливості планування операційної діяльності у ТзОВ “Будпромвиріб”

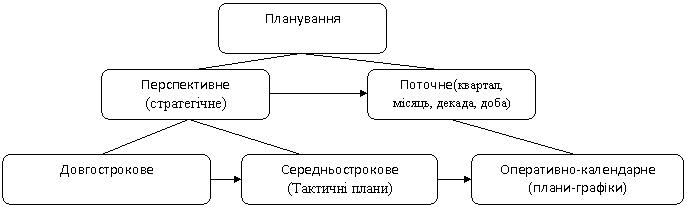

Оперативне планування у ТзОВ “ВП Будпромвиріб” передбачає розробку планів-графіків як для менеджерів відділів, так і для окремих співробітників . Схематично систему планування за тривалістю планового періоду можна зобразити таким чином (рис. 2.1). Стрілками на рисунку позначено зв’язок за якого один вид планування є підставою для здійснення іншого виду планування.

Рис. 2.1. Процес планування діяльності ТзОВ “ВП Будпромвиріб”

Зміст оперативного планування полягає у складанні програми підприємства. Питаннями планування виробничої програми займаються начальник ТзОВ “ВП Будпромвиріб”, заступник, начальник виробничого цеху, а також працівники бухгалтерії.

Планування буває двох типів: планування на певний визначений період – декаду, тиждень, кілька днів; планування на виконання конкретного виду й обсягу робіт. Форма складання їх довільна – від письмової до усної. Письмове затвердження є одночасно і звітним документом, в якому після завершення строку керівник підрозділу зазначає фактичне виконання робіт та їхню якість.

Виробнича програма підрозділів підприємства повинна мати ресурсне обґрунтування. До ресурсів, які забезпечують виконання виробничої програми, належать виробнича потужність, персонал і матеріали.

Виділяють три основні тактики планування сукупного обсягу виробництва:

1. Постійний обсяг виробництва при постійній величині виробничого потенціалу незалежно від коливань попиту;

2. Обсяг випуску продукції, який враховує зміни попиту при постійній величині виробничого потенціалу;

3. Змінний попит і обсяг випуску при змінній величині виробничого потенціалу.

В оперативному плануванні ТзОВ “ВП Будпромвиріб” залежно від розроблювальних показників застосовуються такі основні методи, як об’ємний, календарний.

Об’ємний метод передбачає не тільки розподіл робіт, але й оптимізацію використання виробничих фондів і, в першу чергу, технологічного устаткування й складських площ у планований інтервал часу. З його допомогою формуються місячні виробничі програми основних цехів і плануються строки випуску продукції або виконання замовлення у всіх випускаючих підрозділах підприємства.

Календарний метод у ТзОВ “ВП Будпромвиріб” застосовують для планування конкретних часових строків запуску й випуску продукції, нормативів тривалості виробничого циклу й випереджень виробництва окремих робіт щодо випуску головних виробів, призначених для реалізації продукції на відповідному ринку.

Відповідно до розглянутих методів розрізняються наступні види оперативного планування ТзОВ “ВП Будпромвиріб”: календарне, об'ємне й змішане.

Календарні нормативи й частина планових показників оперативного регулювання ходу виробництва продукції треба розробляти на основі прогресивних норм часу на окремі технологічні операції й процеси, а також на кінцеву продукцію й сукупні виробничі процеси. Норми часу служать первинним календарно-плановим нормативом.

Розмір партії оброблюваної продукції служить першим об'ємно-плановим нормативом. Розмір оптимальної партії запуску-випуску деталей визначають співвідношенням витрат підприємства на зберігання оброблених заготовок і налагодженням технологічного устаткування:

де п - нормативна величина партії деталей, шт.; Ир - річний обсяг випуску продукції, шт.; Вн - витрати на налагодження технологічного встаткування; Сд - собівартість однієї деталі, грн./шт.;

Вд - витрати на зберігання деталей у відсотках від вартості запасів, рівні приблизно 10-25%. Розрахунок оптимальної партії заготовок передбачає використання точних вихідних економічних показників, що представляють деякі практичні складності при їх встановленні в конкретних виробничих умовах. Тому на підприємствах більш широко розповсюджений спрощений метод розрахунку мінімальної партії деталей:

п =

2 N рВн

(5.1)

К СдВд

(5.2)де птіп - мінімальний розмір партії деталей; Тп-з - підготовчо-заключний час; Тшт - штучний час на одну деталь;

а - коефіцієнт припустимих втрат часу на переналагодження встаткування, рівний від 0,05 до 0,1. Величина партії деталей визначається по провідній операції або найбільш завантаженому верстату. Отримане мінімальне значення партії запуску деталей коректують в сторону збільшення з урахуванням необхідності забезпечення розрахункового завантаження робочих місць, обсягу й строку поставки продукції на ринок, пропускної здатності виробничої дільниці й інших факторів.

Розмір партії деталей служить основним календарно-плановим нормативом у серійному виробництві. Її величина визначає всі інші оперативно-виробничі й планово-економічні показники підприємства, зокрема періодичність або ритмічність виробництва, тривалість виробничого циклу, строки поставки товарів і послуг на ринок і т.д.

Ритм, або період, випуску деталей визначається співвідношенням показників оптимальної партії запуску й середньодобового випуску продукції:

Я = «опт^с, (5.3)

де Я - ритм запуску-випуску деталей, днів;

N - середньодобовий випуск продукції, шт./дн.

На вітчизняних машинобудівних підприємствах діють стандартні значення періодичності, або ритму, випуску деталей, що відповідають нормальному ряду чисел. В оперативному плануванні прийнято виражати періодичність у відповідних частках місяця: 12М, ЗМ, М, М/3, М/6, М/30 або в днях: 360, 90, 30, 10, 5,1. З урахуванням прийнятого періоду випуску уточнюють нормативний розмір партії оброблюваних деталей за формулою

п = Яст • Ис, (5.4)

де ЯСТ - стандартний період випуску деталей.

Виробничий цикл є одним з важливих календарно-планових нормативів як оперативного, так і стратегічного планування внутрішньогосподарської діяльності підприємства. Він є інтервалом календарного часу від початку до закінчення виробничого процесу виготовлення деталей або виконання робіт і послуг. Виробничий цикл включає робочий період виконання заготівельних, обробних і складських процесів, а також контрольних, транспортних і складських операцій.

Тривалість виробничого циклу визначається безліччю взаємозалежних організаційно-технічних, планово-економічних, соціально-трудових і інших характеристик конкретного підприємства як складної системи в ринковому механізмі господарювання. Тривалість будь-якого складного виробничого циклу складається з окремих простих або часткових циклів, що включають час виконання робочих процесів і регламентованих перерв. Наприклад, при обробцідеталей партіями виробничий цикл дорівнює сумі часу окремих операційних і межопераційних циклів.

Отримані значення виробничих циклів обробки партії деталей є основою для побудови циклових графіків виконання замовлення за всіма технологічними стадіями або цехами підприємства й розрахунку нормативів часу випереджень. Нормативом випередження в оперативно-виробничому плануванні називається період часу в днях, на якому повинні бути раніше закінчені всі попередні операції стосовно часу виконання наступних і завершальних стадій виробничого процесу. Норматив випередження установлюють як підсумок тривалості виробничих циклів від установленого строку завершення замовлення до тієї технологічної стадії, де визначається відповідне випередження запуску або випуску деталей. Розрахунок циклів ведеться у зворотному напрямку від заключної до початкової стадії з додатком резервного або страхового часу між окремими стадіями, отриманого дослідним шляхом.

У процесі розробки оперативних планів виробництва, крім розглянутих основних календарно-планових нормативів, широко застосовуються й інші організаційні показники, що становлять основу оперативного обліку, контролю й регулювання відхилень від запланованого нормального ходу виробництва й поставки продукції на ринок.

Основа потреби в операційних ресурсах полягає в більшій мірі від трудового та матеріального потенціалу,а саме в кількості працівників та обсягу закупівель вхідних матеріалів для подальшого їхнього використання.

3. Шляхи удосконалення оперативного планування операційної діяльності ТзОВ“Будпромвиріб”

Виробнича програма підрозділів ТзОВ“Будпромвиріб” повинна мати ресурсне обґрунтування. До ресурсів, які забезпечують виконання виробничої програми, належать виробнича потужність, персонал і матеріали.

Виділяють три основні тактики планування сукупного обсягу виробництва:

1. Постійний обсяг виробництва при постійній величині виробничого потенціалу незалежно від коливань попиту;

2. Обсяг випуску продукції, який враховує зміни попиту при постійній величині виробничого потенціалу;

3. Змінний попит і обсяг випуску при змінній величині виробничого потенціалу.

Процес ситуаційного планування передбачає послідовне виконання таких дій: визначення ключових факторів середовища щодо впливу на планові результати діяльності підприємства; розроблення нормативного плану, в якому враховується імовірність впливу виробничих факторів на кінцеві результати діяльності підприємства; визначення для кожного виду продукції ряду припущень щодо ситуацій, відмінних від стандартної, з врахуванням яких розробляєте автономний план; розроблення механізму переходу від нормативного плану до ситуаційного при виникненні відповідних обставин. У процесі розробки виробничої програми формуються номенклатурний та асортиментний плани підприємства.

Щодо удосконалення оперативного планування на ТзОВ“Будпромвиріб”, то можна покращити його певними пунктами:

- можливістю створити плановий відділ;

-оперативним плануванням з персоналом;

- покращити організацію праці.

Удосконалення поділу праці включає: виділення окремих елементів єдиного виробничого процесу, різних за змістом й економічним значенням функцій, пов'язаних з його здійсненням, забезпеченням, обслуговуванням, управлінням, окремих видів робіт і в них – груп робіт за складністю; закріплення часткових трудових процесів за окремими підрозділами, групами виконавців і працівниками; виокремлення функціональних, професійних, кваліфікаційних груп працівників.

Поглиблення поділу праці передбачає спеціалізацію підрозділів робочих місць, працівників і на основі цього – підвищення продуктивності праці. Однак під час вибору варіанта поділу праці необхідно враховувати низку ефектів, що знижують чи зводять до нуля економічні вигоди спеціалізації. Такими можуть бути: збільшення витрат часу на міжопераційне транспортування виробів, їх міжопераційний контроль і пролежування; збільшення часу мікропауз і перерв на відпочинок, викликане втомою працівників, зайнятих немонотонних роботах; зниження інтересу до праці через втрату її сенсу; збільшення трудових витрат у результаті дублювання управлінських функцій; ускладнення координації діяльності спеціалізованих підрозділів і працівників; неповна їх завантаженість.

Також можна удосконалити маркетингової діяльності підприємства.

Суть маркетингу полягає в пошуку рішень, спрямованих на задоволення потреб споживачів і на отримання у них переваг в порівнянні з конкурентами за допомогою спеціальних ринкових заходів.

Засобом досягнення довгострокових конкурентних переваг є розробка стратегії. Стратегія маркетингу – є однією з основних складників стратегії фірми і розглядає такі питання, як функції та задачі відділу маркетингу, стратегії ціноутворення, стратегія охоплення ринку, стратегія розробки нових товарів, вибір ресурсних стратегій, вибір методів та способів поширення товарів, стратегія стимулювання збуту товарів, вибір стратегії реклами товарів, вибір стратегії розвитку організації на перспективу, нормативи конкурентоспроможності товарів.

Оскільки своєчасне і повне надходження виручки від реалізації є предметом особливої і постійної уваги підприємств, то фінансові служби у взаємодії зі збутовими та виробничими підрозділами домагаються суворого додержання договірної дисципліни поставок щодо асортименту, якості продукції, ритмічності відвантаження продукції споживачам, пильно стежать за своєчасністю розрахунків за продукцію.

Затримка надходження виручки від реалізації паралізує роботу підприємства: воно не може своєчасно розраховуватися з постачальниками, затримує виплату заробітної плати робітникам і службовцям, розрахунки з бюджетом; в кінцевому рахунку це призводить до зменшення обсягу виробництва. На жаль, у перехідний для ринкових відносин період все це у великих масштабах відбувається в Україні, оскільки не відрегульовані питання, пов'язані з формуванням фонду оборотних коштів, які мають обслуговувати сферу розрахунків, є збої у банківському механізмі організації розрахунків, підприємства не можуть пристосуватися до порядку розрахунків у вигляді попередньої оплати товарів і послуг.

Виручка від реалізації надходить ТзОВ ‘’ВП Будпровиріб’’ здебільшого за оптовими цінами, тому на поточний рахунок у банку або готівкою надходять кошти, що покривають насамперед усі операційні витрати, пов'язані з виробництвом і реалізацією продукції. Це, по-перше, матеріальні витрати на виробництво продукції, по-друге, амортизаційні відрахування на повне відновлення основних засобів, нематеріальних активів, по-третє, інші витрати, які для ТзОВ ‘’ВП Будпровиріб’’ мають такий самий характер, як і матеріальні витрати (мова йде, наприклад, про відрахування за рахунок собівартості продукції на соціальне страхування, на створення цільових бюджетних та позабюджетних фондів тощо), по-четверте, витрати ТзОВ ‘’ВП Будпровиріб’’ у складі собівартості продукції на оплату праці (трудові витрати), по-п'яте, адміністративні витрати й витрати на збут, які, хоч і не є елементами виробничої собівартості, прилучаються до складу операційних витрат і формують повну собівартість реалізованої продукції.

Крім покриття всіх елементів операційних витрат (повної собівартості реалізованої продукції), виручка від реалізації містить прибуток, а також податок на додану вартість, які мають у повному обсязі перераховуватися до державного бюджету, бо це накопичення, які централізуються державою.

Вибір маркетингової стратегії залежить від ситуації, в якій знаходиться ТзОВ “Будпромвиріб”, тому маркетингові програми як короткострокові, так і довгострокові потребують розробки і застосування такої стратегії, яка при заданих умовах максимально відповідала б державній економічній політиці і в той же час забезпечувала б комерційним структурам необхідну ефективність, рентабельність і матеріальну зацікавленість в результатах праці.

Висновки

Сучасні підприємства ведуть свою діяльність у галузях, де є достатня кількість конкурентів. Тому для ефективної діяльності кожному підприємству необхідно постійно удосконалювати свою операційну діяльність, адже це основний вид діяльності підприємства, з метою здійснення якої воно створено. Удосконалення можливе при формуванні виваженої операційної стратегії, яка є синтезуючою від виробничої, маркетингової і НДПКР стратегій і виражається в прийнятті рішень, пов’язаних з розробкою виробничого процесу й інфраструктури, необхідної для його підтримки. Мета і стратегічні вказівки операційної стратегії, з одного боку, повинні відповідати загальним вимогам, що пред’являються до стратегічних цілей і стратегічних вказівок. З іншого боку, вони зобов’язані адекватним чином розкривати предметну специфіку саме операційної стратегії.

Оперативне планування – поточне виробничо-фінансове й виконавче планування на короткий час, яке зорієнтоване на доповнення, деталізацію, внесення коректив у намічені попередньо плани та графіки робіт.

Також оперативне планування на ТзОВ “ВП Будпромвиріб” передбачає розробку планів-графіків як для менеджерів відділів, так і для окремих співробітників .

В процесі дослідження теми даної курсової роботи було вивчено та засвоєно основи операційного менеджменту, досліджено функціонування операційної системи ТзОВ “Будпромвиріб”.

Ми дійшли висновку,що будівельна організація обов’язково повинна мати бізнес план. Він буде описувати процес створення організація, що спеціалізується по виготовленні деталей з бетону. Для організації бізнесу потрібен офіс-менеджер, який буде приймати дзвінки потенційних клієнтів, і відповідати на поставлені йому запитання. Наступним персонажем після нього буде виконроб, який виїжджає на об'єкт, в разі зацікавленості. Він займається оцінкою обсягу і приблизної вартості робіт.

Список використаної літератури

- Бланк І.А. Управління використанням капіталу. – Київ: Ніка-Центр: Ельга, 2000. – 651 с.

- Федоренко В.Г. Основи менеджменту. – Київ: ТОВ «Алерта», 2007. – 420 с.

- Бланк И.А. Инвестиционньй менеджмент. – К., 2003-221с.

- Шершньова З.Є. Стратегічне управління. Підручник/ З.Є.Шершньова. – К.: КНЕУ, 2004. – 699с.

- 1. Андрушків Б.М., Кузьмін О.Є. Основи менеджменту. – Львів, «Світ», 1995. – 296с.

- 2. Армстронг М. Основы менеджмента. Как стать лучшим руководителем. Серия «Учебники и учебные пособия». Ростов-на-Дону: «Феникс», 1998. – 512с.

- 1. Грещак М. Г. Внутрішній економічний механізм підприємства: Навч. посібник / М. Г. Грещак , О. М. Гребешкова, О. С. Коцюба; за ред. М. Г. Грещака. – К.: КНЕУ, 2001. – 228 c.

- 2. Фінансовий аналіз: Навч. посіб. / [Білик М. Д., Павловська О. В., Притуляк Н. М., Невмержицька Н. Ю.]. – К.: КНЕУ, 2005. – 592 с.

- 3. Економіка підприємства: Підручн. в 2-х т. / за ред. С.Ф. Покропивного. – К. : Хвиля-Пресс, 1995. – 598с.

- 4. Дафт Р. Л. Менеджмент / Дафт Р. Л. – С.Пб., 2000. – 832 с.

- 5. Андрєєва Лариса Олександрівна. Вдосконалення стратегічного планування діяльності підприємства: методичні та практичні аспекти (на прикладі м'ясопереробних підприємств Запорізької області) : дис... канд. екон. наук: 08.06.01 / Київський національний економічний ун-т ім. Вадима Гетьмана. – К., 2006.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли , С. Майерс; [пер. с англ.]. – М.: ЗАО «Олимп-Бизнес», 1997. – 1120 с.

- Бланк И. А. Финансовый менеджмент: Учебный курс / Бланк И. А. – К.: Ника-Центр: Эльга, 2001. – 528 с.

- Хан Д. Планирование и контроль: концепция контроллинга / Хан Д. – М.: Финансы и статистика, 1997. – 800 с.

- Друкер Питер Ф. Задачи менеджмента в XXI веке. / Друкер Питер Ф.; [пер. с англ.]: – М.: Издательский дом «Вильямс», 2004. – 272 с.

- Друрі К. Основы управленческого и производственного учета / Друрі К. – М.: «Юніті-Дана» 2005. – 1071 с.

17. Економіка підприємства: Підручник / За ред. С.Ф. Покропивного. - К.: КНЕУ. 2000. -С330- 336.

18. Економіка підприємства. Бойчик І.М., Харків П.С., Хопчан М.І. - К.: „Каравела”; Львів „Новий світ - 2000”, 2001. - С.298-305.

19. Економіка підприємства. Гризунов В.П., Грибов В.Д. - М.: Фінанси і статистика, 1998. -С.202- 208.

20. Основи підприємницької діяльності / Під ред. В.М. Власовой, - М.: Фінанси і статистика, 1995. - С.493-496.

21. Підприємство: стратегія, організація, ефективність. Покропивний С.Ф., Колот В.М. Навч. посібник. - К.: КНЕУ 1998. -С. 352-360.

22. Фінанси підприємств: Підручник / А.М. Поддєрьогін. - К.: КНЕУ. 2000. -С.451- 460.

23. Пащенко І.Л. Прогнозування фінансової діяльності підприємства. Фінанси України. №4. - 2001.-С.120-121.

24. Поліщук Н.В. Планування результативності діяльності підприємства. Фінанси України. №4, - 2001.С.65-68.

Шляхи удосконалення оперативного планування операційної діяльності ТзОВ “Будпромвиріб”