Региональные эффекты антикризисной монетарной политики: экономический шок в России в 2008-2009 годах

К.П. Юрченко, к.э.н.,

Уральский государственный университет, Екатеринбург

Региональные эффекты антикризисной монетарной политики: экономический шок в России в 2008-2009 гг.

В работах многих экономистов, обращавшихся к проблеме истоков экономического кризиса, можно найти свидетельства о значительной роли, которую в его назревании сыграли неравновесность и разбалансированность потребительских рынков, недальновидность и высокорискованность рынков инвестиционных, а также крайне неудовлетворительная институциональная инфраструктура (Шаститко, 2008). Вместе с тем, нередко за пределами анализа остаются вопросы формирования и функционирования денежного сектора экономики. В связи со все более глубоким проникновением финансовых рынков в структуру современной экономики, они стали все чаще приобретать черты системообразующего сектора, который в ряде стран стал устойчиво превалировать над реальным производством. Финансовый сектор отличается повышенной волатильностью по сравнению с реальным: он способен обеспечить быстрый экономический рост, и в состоянии привести страну к краху.

Легкость достижения быстрого экономического роста привела к тому, что финансовый сектор опережающими темпами расширялся. В течение 90-х годов диктат финансовых рынков распространился практически по всему миру. Но это стало источником повышенной нестабильности экономики, которая стала зависимой от слишком подвижных переменных фондового, кредитного и валютного рынков. Для успешного регулирования такой экономики нужны эффективные и стратегически рассчитанные инструменты монетарной политики, выработать которые удается далеко не всем странам. Развивающаяся в рамках традиционного делового цикла экономика неизбежно проваливается в кризис, не успев в промежутке между нисходящими фазами выработать грамотную монетарную политику.

Можно предположить, что именно не совсем адекватная монетарная политика стала одним из ключевых провокаторов глобального экономического кризиса, существенно превзошедшего масштабы простого финансового потрясения и продолжающего углубляться в реальный сектор мировой экономики. Более того, для России также инертность монетарной политики стала катализатором углубления кризисного влияния на экономику.

Какие монетарные стратегии адаптировались? Каковы фундаментальные факторы, обеспечивающие их эффективность? Можно ли было удерживать монетарный контроль в долгосрочной перспективе? Какие слабые места показали применяемые монетарные стратегии? Какие монетарные ловушки были порождены действиями монетарных властей? Смогли ли денежные власти адекватно и своевременно отреагировать на кризис и, если нет, то почему?

Ответ на вопрос, насколько же монетарная политика “тучных лет” ответственна в усугублении кризиса в стране, может оказаться полезным для выработки политики Центрального Банка в перспективе. Являясь наиболее компетентным регулятором экономики, именно ЦБ может предложить политику по наименее затратному и стратегически верному выходу из кризиса. Надежды на Правительство как “финансовый локомотив” выхода из кризиса не оправдались, потому ЦБ остается “спасителем в последней инстанции”.

Итак, сформировавшийся в России передаточный механизм монетарного реагирования (динамика показателей денежного сектора просто отражала ситуацию с экспортными доходами), с которого экономика не смогла перестроиться в ухудшающихся условиях, привел к резонансному удару кризиса по кредитному рынку и, через него, по реальному сектору. Вместе с тем, резервные механизмы монетарной поддержки, которые создавались ранее так и не заработали. Еще одним фактором сформировавшейся монетарной неэффективности стало отсутствие мощного рефинансирования региональных банковских систем со стороны ЦБ: свободные средства аккумулировались в центре, но в обратную сторону этот механизм во время кризиса не заработал. Это привело к серьезным кризисным проблемам региональных банков во время кризиса.

Россия экономика относится к ресурсозависимым странам и реализовывала достаточно типичную политику накачки экономики деньгами в краткосрочном периоде. Выбор монетарной стратегии в такой ситуации определяется соотношением факторов, характеризующих динамику экспортных цен и долю, которую во внутреннем потреблении занимает импорт. Именно они обусловливают реакцию экономики на давление, которое ЦБ оказывает на денежную массу, инфляцию или обменный курс национальной валюты. Ресурсообеспеченность привела к искажениям экономической политики, во главу угла которой было поставлено наращивание золотовалютных резервов и регулирование валютного курса. Монетарные власти стремились сдерживать значительные притоки валюты в периоды высокой конъюнктуры мировых рынков, чтобы не спровоцировать инфляционных скачков у себя. Реализуемая монетарная политика выполняла стерилизационные функции, призванные снять избыток ликвидности с экономики.

Поскольку экономика, экспортируя ресурсы пополняла запасы своей ликвидности, очевидно, что первым вопросом для нее был выбор монетарной стратегии.

Из-за специфики экспорта денежные власти частично утратили свободу в монетарной политике. Укрепление национальной валюты, неизбежно происходящее при росте мировых цен, негативно влияло на экономику. Приток выкупаемой ЦБ экспортной выручки вызывал рост предложения денег, что влекло за собой инфляционный шлейф.

Анализ эффективности монетарной политики при внешних ценовых шоках можно найти в работе В работе С.Дробышевского, А.Козловской, П.Трунина (Дробышевский, Козловская, Трунин, 2004), где обусловливается выбор монетарной стратегии между таргетированием инфляции, обменного курса и денежной массы. Банк России реализовывал одновременно таргетирование инфляции и обменного курса.

Монетарный механизм поддержки российской экономики выстраивался следующим образом. Обмененная на рубли экспортная выручка оседала в резервах ЦБ, наращивавшего рублевую массу. В итоге, пополнение ликвидности в экономике стало функцией экспортных доходов, предложения валюты и, что очень важно, низкого спроса на валюту:

где: Pexp – уровень экспортных цен (определяемых мировым рынком);

SM, DM – предложение иностранной валюты и спрос на нее на внутреннем рынке.

Т.к. SM и DM значимы не столько сами по себе, сколько в соотношении, заменим:

.

Получим:

Причем:

,

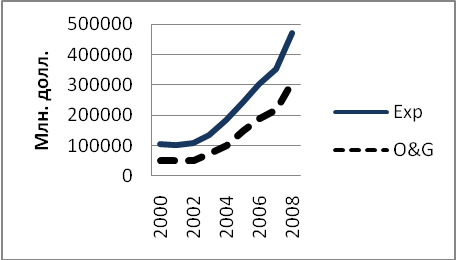

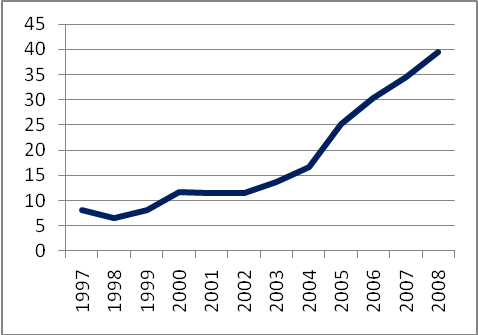

Таким образом, экономика, привыкнув к постоянному приросту объема денежной массы, привыкла и к высоким экспортным ценам. Растущие сырьевые цены подпитывали экономику дополнительной ликвидностью, позволяя наращивать рублевую массу. Укрепляющийся рубль гарантировал отсутствие спекулятивного спроса на валюту. В случае сохранения сырьевых цен на мировых рынках, ситуация обещала оставаться стабильной. К сырьевым экспортным доходам привыкло правительство: доля отчислений от сырьевого экспорта в бюджете росла. На случай кризиса на помощь должен был прийти стабфонд, сформированный из тех же экспортных доходов. Так экономика приобрела синдромы “голландской болезни”: через монетарный сектор (через кредитную систему “заразивший” всех остальных) и государственный сектор (через бюджет). Бюджетные доходы оказались слишком существенно зависимы от экспортной выручки от продажи ресурсов (Рис.1,2).

|

|

|

|

Рис.1. Динамика экспорта в целом и экспорта ТЭК в РФ

|

Рис.2. Динамика доли доходов от экспорта ТЭК в общих доходах федерального бюджета РФ (%)

|

|

|

|

|

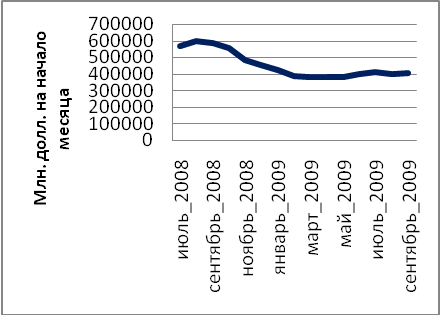

Рис.3. Динамика официальных резервов ЦБ РФ

|

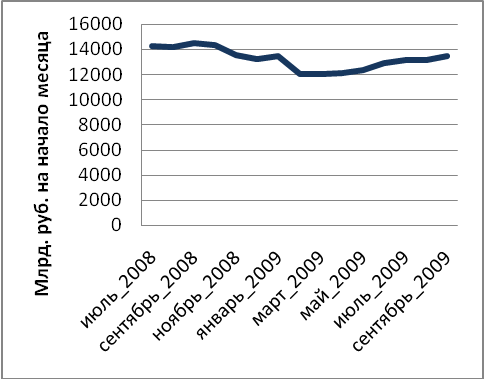

Рис.4. Динамика объема денежной массы в РФ в период кризиса

|

Источники: Банк России, Минфин РФ

Когда начался кризис, канал пополнения денежной массы начал иссякать ввиду падения мировых сырьевых цен Рубль быстро потерял доверие экономических субъектов и активизировался спрос на иностранную валюту. Единственным продавцом последней оставался ЦБ, державший рубль от обесценения. Масштабные интервенции влекли за собой частичное исчерпание резервов и сокращение денежной массы как раз во время кризиса ликвидности (Рис.3,4). Все это усугублялось потерями банков на фондовом рынке, а также паникой по поводу грядущего бюджетного краха. Средства же стабфонда, так и не попали в экономику своевременно.

В сложившихся условиях вертикально интегрированной финансовой системы, регионы страны начали страдать от недостатка ликвидности: средства оттягивались крупными структурами и не в реальный сектор. Финансирование со стороны государства не смогли наладить своевременно. Все это подталкивало региональные банковские системы на крах: непроработанность резервных механизмов рефинансирования вкупе с неопределенностью ЦБ по поводу учетной ставки и норм резервирования и ошибками в направлении стабилизационных займов (попавших на валютный рынок) явно не добавляли стабильности.

Таким образом, монетарный домик, усердно возводимый властями в “тучные годы”, рухнул. Основной причиной, приведшей к такому результату, стала монетарная политика, оказавшаяся негибкой при резкой перемене тренда в динамике мировой конъюнктуры на рынке экспортируемых страной благ.

Очевидно, что в перспективе ЦБ будет необходимо выбрать стратегию таргетирования обменного курса, стремясь сформировать ценовую конкурентоспособность экономики, обращая меньше внимания на инфляцию.

Литература

- Дробышевский С., Козловская А., Трунин П. Выбор денежно-кредитной политики в стране - экспортере нефти. М.: ИЭПП, 2004.

- Шаститко А.Е. Мировой экономический кризис - возможность для ремонта институтов // Вопросы экономики. 2008. №11.

- Gausdal S.G. Inflation targeting. Norges Bank. (www.norges-bank.no/tamplates/article_17891.aspx)

- Krugman P. Currencies and Crises. MIT Press, 1993.

- Soikkeli J. The inflation targeting framework in Norway. IMF WP/02/184, 2002. (www.imf.org/external/pubs/ft/wp/2002/wp02184.pdf)

- Svensson L.E.O. Exchange rate target or inflation target for Norway? (www.princeton.edu/svensson/papers/BNORW712.PDF)

PAGE \* MERGEFORMAT 1

Региональные эффекты антикризисной монетарной политики: экономический шок в России в 2008-2009 годах