Звіт по практіці на підпріємстві ВАТ «Металург - Південь»

План

Вступ………………………………………………………………….. 3

- Характеристика підприємства………………………………………… 4

- Організаційно-правова форма підприємства………………… 4

- Структура та основні напрямки діяльності…………………… 5

- Робота у плановому відділі…………………………………………… 7

- Місія та цілі підприємства……………………………………… 7

- Аналіз внутрішніх сильних і слабких сторін підприємства… 8

- Аналіз зовнішніх ринків збуту підприємства……………… 9

- Робота в фінансовому відділі підприємства……………………………. 11

- Аналітичний аналіз балансу підприємства…………………….. 11

- Абсолютні показники фінансової стабільності підприємства… 13

- Формування балансової спроможності підприємства………… 15

- Опис програмних продуктів, що використовуються підприємством…. 17

4.1 Програмний продукт системи SWIFT(бухгалтерський облік)…… 17

4.2 Устаткування для інженерії (програма Mathcad)………………… 21

4.3 Програми для створеня внутрішньої документації (Microsoft Office)22

5. Порядок використання бланків адм. докум. форми МД-2, та додаткових аркушів…………………………………………………………………………… 23

Висновок…………………………………………………………………………..26

Список використаної літератури………………………………………………..27

Вступ

Дана робота являє собою звіт по практіці на підпріємстві ВАТ «Металург - Південь».

Метою практики є вивчення процесу управління на даному підприємстві, а також розгляд практики керівництва підприємством і розробка пропозицій по її вдосконаленню.

Звіт включає в себе наступні розділи:

1. Ознайомлення з підприємством, в якому відбиваються такі особливості, як:

• організаційно-правова форма;

• вид господарської діяльності;

• номенклатура виробленої продукції, послуг;

• основні постачальники сировини і матеріалів і споживачі продукції, послуг;

• основні конкуренти;

• обсяг виробництва;

• структура підприємства, його цехів і підрозділів;

• чисельність професійних груп робітників і фахівців;

• техніко-економічні показники роботи підприємства.

При цьому наводяться необхідні цифрові дані, схеми та таблиці, що характеризують перераховані вище особливості досліджуваного підприємства.

2. Робота в плановому відділі. В даному розділі розглядаються види планів, що розробляються на підприємстві, формулюється місія і основні цілі підприємства. Проводиться аналіз впливу зовнішнього середовища на діяльність підприємства, а також аналіз внутрішніх сильних і слабких сторін.

3. Робота у фінансовому відділі. Використовуючи дані бухгалтерського балансу, вивчити наявність і склад джерел фінансування засобів підприємства. Необхідно розглянути основні фінансові документи і розрахувати коефіцієнти фінансової стійкості підприємства. На основі отриманих даних зробити висновки, а результати аналізу використовувати при визначенні стратегії підприємства.

У підсумку звіт являє собою комплексну оцінку, що дає інформацію про спеціалізацію підприємства, технологічний процес, стан виробничо-господарської діяльності, сферу діяльності підрозділів. У висновку прогнозуються перспективи розвитку підприємства.

1. ХАКТЕРИСТИКА ПІДПРИЄМСТВА

1.1. Організаційно правова форма підприємства.

Загальні відомості.

ВАТ "Металург - Південь" засновано в 1992 році. Потім шляхом перетворення орендного підприємства ВАТ "Металург - Південь" відповідно до Закону України від 3 липня 1993 № 1531-1 "Про приватизацію державних і муніципальних підприємств в Україні" створено акціонерне товариство "Металург - Південь" і зареєстровано Дніпропетровською реєстраційною палатою 6 квітня 1993, реєстраційний номер 023.453.

Організаційно-правова форма.

Повне найменування товариства: Відкрите акціонерне товариство ПКМП "Металург - Південь". Скорочене найменування товариства: ВАТ ПКМП "Металург - Південь".

Місце знаходження товариства (юридична адреса): Україна 10649 Дніпропетровськ, вул. Леніна, буд. 1 а.

Статутний капітал товариства складає 83 902 (вісімдесят три тисячі дев'ятсот дві) гривні. В статутному капіталі даного підприємства іноземного капіталу немає.

Статутний капітал товариства складається з номінальної вартості 335 608 (трьохсот тридцяти п'яти тисяч шестисот восьми) гривень звичайних іменних акцій. Номінальна вартість акції 0,25 гривні.

Товариство створює резервний фонд у розмірі 15 (п'ятнадцяти) відсотків від статутного капіталу. Резервний фонд формується шляхом обов'язкових щорічних відрахувань від досягнення ним встановленого розміру. Розмір щорічних відрахувань становить 5 (п'ять) відсотків від чистого прибутку.

Вид господарської діяльності.

Діяльність ВАТ "Металург - Південь" спрямована на випуск, реконструкцію і виробництво компресорів - пристроїв для стиснення і подачі повітря або іншого газу під тиском. У таблиці 1.1 представлений випуск продукції фабрики за 2011-2014 рр. в натуральному вираженні.

Таблиця 1.1 Річний випуск продукції ВАТ «Металург - Південь»

|

Найменування продукції

|

Одиниці виміру

|

2011

рік

|

2012

рік

|

2013

рік

|

I квартал 2014 року

|

|

Компресора для стиснення і подачі повітря

|

од.

|

3

|

4

|

8

|

2

|

|

|

од.

|

4

|

5

|

9

|

3

|

Асортимент виробленої продукції.

На підприємстві пневмомеханічним способом виробляються компресори наступних номерів: К1500, К1550, К1700, К1750.

Асортимент комплектуючих матеріалів щороку оновлюється. Наведемо перелік виробленої продукції по роках:

1. 2011 рік:

• пакування (арт. 45);

• пучки (арт. 262, арт. 14, арт. 127, арт. 142, арт. 4726, арт. 19);

2. 2012 рік:

• пакування (арт. 23, арт. 043, арт. 45);

• пучки (арт. 127, арт. 142, арт. 262, арт. 262Р, арт. 4726);

• "компресорний шов" (арт. 4700, арт. 4700У);

3. 2012 рік:

• пакування (арт. 23, арт. 023, арт. 45, арт. 0034, арт. 0043, арт. 0043Ш, арт. 0043У, арт. 1043-У, арт. 034, арт. 043, арт. 043У, арт . 043-Ш, арт. 3043);

• пучки (арт. 142, арт. 142Р, арт. 143, арт. 147, арт. 262, арт. 262Р, арт. 262Е, арт. 0262, арт. 165, арт. 2462Е).

• "компресорний штов" (арт. 4700, арт. 4700У, арт. 4700Ш);

Основні постачальники сировини і споживачі продукції.

Підприємство не має можливості купувати сировину безпосередньо з країн Європи, тому користується послугами фірм-посередників. Основним постачальником вихідної сировини для підприємства є ТОВ "Реп- Холдинг".

1.2. Перелік професійних груп робітників і фахівців.

Загальна кількість працюючих на даному підприємстві на 1 червня 2000р. становила 72 людини. Основні керівники і фахівці виконують наступні функціональні обов'язки:

1. Генеральний директор (1 люд.). Підписує накази про призначення на ту чи іншу посаду або звільнення від неї. Здійснює організаційне керівництво всім підприємством в цілому.

2. Комерційний директор (1 люд.) Безпосередньо підпорядковується генеральному директору і виконує всі його розпорядження, що стосуються роботи товариства. Є начальником відділу постачання і збуту.

3. Інспектор з кадрів (1 люд.) Організовує роботу з підбору та вивченню кадрів, бере участь в розстановці інженерно-технічних працівників і службовців, організує облік особового складу. Підпорядковується безпосередньо генеральному директору підприємства. Призначається на посаду та звільняється з посади його наказом.

4. Технічний директор (1 люд.) Безпосередньо підпорядковується генеральному директору і виконує всі його розпорядження, що стосуються роботи товариства. У його підпорядкуванні знаходяться заступник з технології та заступник з технічних питань.

4.1. Заступник технічного директора з технології (1 люд.). Призначається на посаду та звільняється з неї наказом генерального директора фірми. Здійснює організаційне керівництво всіма роботами на прядильному і ткацькому виробництвах.

4.2. Заступник технічного директора з технічних питань (1 люд.). Підпорядковується генеральному директору і технічному директору. Контролює забезпечення фабричних цехів водою, електроенергією і т.д. Стежить за своєчасним проведенням ремонтів і будівництва.

4.2.1. Начальник транспортного цеху (1 люд.). Безпосередньо підпорядковується генеральному директору і заступнику технічного директора з технічних питань. Здійснює своєчасне забезпечення автотранспортом і виконання навантажувально-розвантажувальних робіт.

5. Головний бухгалтер (1 люд.) Безпосередньо підпорядковується генеральному директору і виконує всі його розпорядження, що стосуються роботи товариства. Свою діяльність здійснює на підставі вимог нормативних документів уряду України. В межах затверджених посадових обов'язків взаємодіє з державними підприємствами, установами та громадськими організаціями.

6. Бухгалтер-касир (1 люд.) Безпосередньо підпорядковується головному бухгалтеру. Свою діяльність здійснює на підставі нормативно-розпорядчих документів, вказівок, розпоряджень головного бухгалтера.

На підприємстві створено Раду директорів, до якої входять генеральний директор, комерційний директор, технічний директор і головний бухгалтер.

- РОБОТА В ПЛАНОВОМУ ВІДДІЛІ

- Місія та цілі підприємства

Процес стратегічного планування забезпечує основу для управління членами організації.

Стратегічне планування являє собою набір дій і рішень, розроблених керівництвом, які ведуть до розробки специфічних стратегій, призначених для того, щоб допомогти організації досягти своїх цілей.

Процес стратегічного планування включає в себе чотири основних види управлінської діяльності: розподіл ресурсів, адаптація до зовнішнього середовища, внутрішня координація та організаційно-стратегічне передбачення.

На рис.2.1 представлена блок-схема стратегічного планування.

При плануванні першим і одним із найсуттєвішихх рішень є вибір цілей організації. Основна загальна мета організації - чітко виражена причина її існування - позначається як її місія. Для здійснення цієї місії виробляються цілі.

Цілі підприємства.

Загальні цілі фірми формулюються і встановлюються на основі загальної місії організації і певних цінностей і цілей, на які орієнтується вище керівництво.

Для того, щоб організація домоглася успіху, цілі повинні мати такі характеристики:

1) Цілі повинні бути конкретними і вимірними.

2) Цілі повинні встановлюватися в часі, тобто мати термін виконання:

• п'ять років і більше - довгострокова мета;

• від одного до п'яти років - середньострокова мета;

• до одного року - короткострокова мета.

3) Мета повинна бути досяжною. Це необхідно для підвищення ефективності організації.

4) Множинні цілі організації повинні бути взаємно підтримуючими.

Тобто дії і рішення, необхідні для досягнення однієї мети, не повинні заважати досягненню інших цілей.

Цілі будуть значимою частиною процесу стратегічного управління тільки в тому випадку, якщо вище керівництво правильно їх сформулює.

2.2 Аналіз внутрішніх сильних і слабких сторін підприємства.

Після аналізу зовнішнього середовища керівництву необхідно визначити, чи володіє фірма внутрішніми силами, щоб скористатися зовнішніми можливостями, а також виявити внутрішні слабкі сторони, які можуть ускладнити проблеми, пов'язані із зовнішніми небезпеками.

1. Маркетинг.

Як такої служби маркетингу на підприємстві немає, але багато її функції виконує відділ постачання і збуту. Дана служба забезпечує підприємство замовленнями і сприяє реалізації випущеної продукції. Однак для збільшення попиту на компресора, вироблені ВАТ, і зростання обсягів їх реалізації необхідне проведення рекламної кампанії, вивчення ринку покупців і конкурентів і розробка на їх основі стратегій і планів маркетингу. На жаль, така діяльність на ВАТ не здійснюється.

2. Фінанси.

Можна сказати про наступні недоліки в роботі ВАТ:

• наявність короткострокових кредитів банку в 2007-2011 рр. і різке їх збільшення в 2010р .;

• зростання дебіторської заборгованості за два роки майже в 7 разів, або на 5467 тис. грн .;

• збільшення короткострокової кредиторської заборгованості з 2084 тис. грн. в 2007 р до 5043 тис. грн. в 2009, тобто в 2,4 рази.

Позитивно можна оцінити відсутність у підприємства протягом досліджуваного періоду довгострокових кредитів банку та інших довгострокових позик, а також повне погашення в 2008 р векселів виданих і в 2009 р векселів виданих та отриманих.

За 2008 рік фінансове становище ВАТ поліпшилося, оскільки сума фінансових ресурсів, що знаходяться в розпорядженні підприємства, зросла на 249 тис. грн. або на 0,8%. Наступного року сума даних ресурсів у порівнянні з 1998 р збільшилася на 3467 тис. грн., або на 11,3%, що є позитивним моментом в діяльності підприємства.

Можна зробити висновок, що кредиторська заборгованість підприємства використовувалася за призначенням, тобто як джерело формування запасів.

В цілому, найбільш вдалим для ВАТ у плані фінансової стійкості був 2011 рік. Однак по типу фінансової стійкості підприємство на даний момент характеризується як абсолютно стійке, тобто відноситься до першого типу.

3.Виробництво.

Підприємство не може виробляти компресора за нижчою ціною, ніж конкуренти. Це пояснюється тим, що ціни на аналогічне обладнання підприємств-конкурентів ненабагато відрізняються від вартості компресорів та комплектуючих ВАТ. Якщо підприємство збільшить ціну на обладнання, то воно не буде реалізоване. Підприємство може збільшити попит на свою продукцію тільки за рахунок підвищення якості випущеної продукції.

Позитивним моментом у роботі ВАТ є те, що підприємство має можливість зміни і розширення асортименту відповідно до потреб замовників.

Структура і віковий склад обладнання.

Віковий склад устаткування досить великий:

1. Компресорне обладнання в 1977-1980 рр.

2. Пучкове обладнання працює з 1985 р.

Позитивним моментом є закупівля і установка компресорних верстатів СТБ-200 в 1992 році, і повне оновлення обладнання сортувального відділу в 2000 р (зміна технології).

Тому головною проблемою підприємства є нестача виробничої робочої сили, і як наслідок, неповне використання виробничих потужностей.

- Кадри.

Оцінка кваліфікації кадрів показала, що з 12 керівників з вищою освітою 12 осіб, з 10 фахівців - 5 чоловік.

З усіх робочих середню технічну освіту мають тільки 4 особи, решта мають середню освіту.

На підприємстві проводяться роботи з підвищення кваліфікації робітників, з освоєння суміжних професій.

Діяльність персоналу оцінюється за ступенем своєчасного і в повному обсязі досягнення поставлених цілей.

- Імідж підприємства.

Репутація ВАТ підтримується шляхом випуску якісної продукції за доступними цінами, своєчасним виконанням замовлень і поставок необхідного обсягу продукції в потрібне місце і в потрібний час.

2.3. Аналіз зовнішніх ринків збуту підприємства

Система збуту служить сполучною ланкою між підприємством і споживачами і виконує наступні функції:

1. оцінка перспектив - пошук нових перспективних напрямків збуту продукції;

2. продажу - практична реалізація мистецтва торгівлі - підходу до споживача, представлення товару, задоволення запитів покупця і здійснення операції (угоди);

3. послуги - надання різних послуг споживачам - консультації з виниклих проблем, організація рішення фінансових питань і забезпечення доставки товару;

4. збір інформації - участь в дослідженнях ринку і зборі інформації для потреб компанії.

На ВАТ відділ постачання і збуту здійснює такі види діяльності:

1. робота з постачальниками сировини та обладнання;

2. робота зі сформованим колом покупців;

3. робота з посередниками на закордонному ринку;

4. пошук нових покупців на внутрішньому ринку;

5. вивчення цін підприємств-конкурентів на аналогічну продукцію;

В роботі даного відділу, як і на всьому підприємстві в цілому, не застосовують метод управління по цілях. Однак товарознавці можуть вносити комерційному директорові свої пропозиції, пов'язані з реалізацією і відвантаженням продукції.

Але всі організаційні питання, пов'язані з роботою служби, вирішує комерційний директор. Від його підлеглих вимагається лише надання необхідної інформації, а не вирішення конкретних задач.

При угоді, яку здійснюють на внутрішньому ринку, рух товару здійснюється безпосередньо від виробника до компанії-покупця (див. Рис.2.2).

Рис. 2.2. Канал нульового рівня розподілу.

На рис.2.3 показано рух товару в разі експорту суворих тканин, коли ВАТ продає

їх промисловому дилеру (організації, яка потім перепродає товари фірмам-споживачам).

Рис.2.3 Однорівневий канал розподілу.

Керівництво ВАТ отримує інформацію про діяльність відділу постачання та збуту з торгових звітів про результати діяльності. Даний звіт складається раз на місяць і в ньому вказується (у вартісному вираженні) обсяги реалізованої і відвантаженої продукції, загальний прибуток і накладні витрати.

Відділ постачання і збуту даного підприємства не виконує всю необхідну роботу для досягнення мети по збільшенню обсягу реалізації.

Для більш ефективної роботи підприємства, а саме для росту попиту на компресора, можна створити відділ маркетингу, який би взяв на себе частину діяльності служби збуту і виконував такі функції:

1. інформаційна: збір інформації, отриманої в ході маркетингового дослідження, про наявних і потенційних покупцях, конкурентів і ін. суб'єктах і факторів маркетингового середовища;

2. просування (розробка та поширення звернень до покупців):

- реклама;

- стимулювання збуту;

- зв'язки з громадськістю та публікації в пресі (паблік рилейшнз);

3. розробка стратегій і планів маркетингу.

В цьому випадку, вивчивши ситуацію на ринку в цілому, попит на компресора, своїх конкурентів, а також провівши рекламну компанію, підприємство зможе більш конкретно і на більш тривалий термін планувати свою діяльність і домогтися значного зростання обсягів реалізованої продукції.

- РОБОТА В ФІНАНСОВОМУ ВІДДІЛІ ПІДПРИЄМСТВА

- Аналітичний аналіз балансу підприємства

Бухгалтерський баланс служить індикатором для оцінки фінансового стану підприємства. Підсумок балансу носить назву валюти балансу.

Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують в групи однорідні статті. При цьому число статей балансу скорочується, що підвищує його наочність і дозволяє порівнювати з балансами інших підприємств.

Попередню оцінку фінансового стану підприємства можна отримати на основі виявлення "хворих" статей балансу, які умовно поділяються на дві групи:

1. Ті, що свідчать про вкрай незадовільну роботу підприємства в звітному періоді: "Непокриті збитки минулих років", "Збитки звітного періоду". З форми №1 "Бухгалтерський баланс" (див. Додаток 1 і 2) видно, що ВАТ мало збитки як в 2007 (4881 тис. грн.), так і в 2008 (4585 тис. грн.), і в 2009 рр. (2460 тис. грн.). Незважаючи на зниження збитків з року в рік, їх наявність свідчить про недостатньо гарну роботу підприємства протягом всього аналізованого періоду і сформований в результаті цього поганий фінансовий стан.

2. Ті ,що свідчать про певні недоліки в роботі підприємства, які можуть бути виявлені за даними аналітичного обліку або в додатку до балансу підприємства для річної бухгалтерської звітності (форма № 5): "Довгострокові кредити банків, у тому числі не погашені в строк", "Довгострокові позики, в тому числі не погашені в строк "," Короткострокові кредити банків, у тому числі не погашені в строк "," Короткострокові позики, в тому числі не погашені в строк "," Дебіторська заборгованість короткострокова, в тому числі прострочена "," Векселі видані (отримані), в тому числі прострочені ". Аналізуючи дані форми №5, можна сказати про наступні недоліки в роботі ВАТ:

• наявність короткострокових кредитів банку в 2007-2013 рр., і різке їх збільшення в 2008р .

• зростання дебіторської заборгованості за два роки майже в 7 разів (6411: 9446,8), або на 5467 тис. грн .;

• збільшення короткострокової кредиторської заборгованості з 2084 тис. грн. в 2007 р до 5043 тис. грн. в 2013 р, тобто в 2,4 рази.

Позитивно можна оцінити відсутність у підприємства протягом досліджуваного періоду довгострокових кредитів банку та інших довгострокових позик, а також повне погашення в 1998 р векселів виданих і в 1999 р векселів виданих та отриманих.

У таблиці 3.1 наведено ущільнений аналітичний баланс ВАТ, складений на основі бухгалтерського балансу цього підприємства за 2011, 2012 і 2013 рр ..

Таблиця 3.1. Ущільнений баланс (тис. грн.)

|

Показатели

|

На кінець

2011 року

|

На кінець 2012 року

|

На кінець 2013 року

|

|

1

|

2

|

3

|

4

|

|

Актив

|

|

|

|

|

I. Необоротні активи

|

|

|

|

|

1.1. Нематеріальні активи

|

—

|

—

|

—

|

|

1.2. Основні засоби

|

27 738

|

23 162

|

21 468

|

|

1.3. Незавершене будівництво

|

—

|

—

|

108

|

- Довгострокові фінансові вкладення

|

2

|

2

|

2

|

|

1.5. Інші необоротні активи

|

—

|

—

|

—

|

|

Всього за розділом I

|

27 740

|

23 164

|

21 578

|

|

II. Оборотні активи

|

|

|

|

|

2.1. Запаси

|

1 747

|

2 341

|

5 627

|

|

2.2. ПДВ

|

88

|

173

|

626

|

|

2.3. Дебіторська заборгованість

|

944

|

5 112

|

6 411

|

|

2.4. Короткострокові фінансові вкладення

|

—

|

—

|

—

|

|

2.5. Грошові кошти

|

27

|

5

|

20

|

|

2.6. Інші оборотні активи

|

—

|

—

|

—

|

|

Всього за розділом II

|

2 806

|

7 631

|

12 684

|

|

БАЛАНС (I+II)

|

30 546

|

30 795

|

34 262

|

|

Пасив

|

|

|

|

|

III. Капітал и резерви

|

|

|

|

|

3.1. Статутний капітал

|

84

|

84

|

84

|

|

3.2. Додатковий капітал

|

27 172

|

27 172

|

27 172

|

|

3.3. Резервний капитал, фонди, цільове фінансування

|

5 419

|

2 967

|

2 888

|

|

3.4. Збитки

|

- 4 881

|

- 4 585

|

- 2 460

|

|

Всього за розділом III

|

27 794

|

25 638

|

27 684

|

|

IV. Довгострокові пасиви

|

—

|

—

|

—

|

|

V. Короткострокові пасиви

|

|

|

|

|

5.1. Залучені кошти

|

500

|

2 187

|

1 250

|

|

5.2. Кредиторська заборгованість

|

2 084

|

2 885

|

5 043

|

|

5.3. Розрахунки за дивідентами

|

—

|

—

|

—

|

|

5.4. Доходи майбутніх періодів

|

—

|

—

|

—

|

|

5.5. Фонди споживання

|

—

|

—

|

—

|

|

5.6. Резерви майбутніх видатків и платежів

|

168

|

85

|

285

|

|

5.7. Інші короткострокові пасиви

|

—

|

—

|

—

|

|

Всього за розділом V

|

2 752

|

5 157

|

6 578

|

|

БАЛАНС

|

30 546

|

30 795

|

34 262

|

|

|

|

|

|

Як видно з таблиці 3.1 дане підприємство зазнавало труднощі протягом усього досліджуваного періоду, так як до кінця 2011 р. збитки склали 4881 тис. грн., до кінця 2012 р. - 4585 тис. грн. і до кінця 2013 р. - 2460 тис. грн.

За 2012 рік фінансове становище ВАТ поліпшилося, оскільки сума фінансових ресурсів, що знаходяться в розпорядженні підприємства, зросла на 249 тис. грн., або на 0,8%. Наступного року сума даних ресурсів у порівнянні з 1998 р збільшилася на 3467 тис. грн., або на 11,3%, що є позитивним моментом в діяльності підприємства.

3.2 Абсолютні показники фінансової стабільності підприємства

Абсолютними показниками фінансової стійкості є показники, що характеризують стан запасів і забезпеченість їх джерелами формування.

Для оцінки запасів і витрат використовують дані групи статей "Запаси" II розділу активу балансу.

Для характеристики джерел формування запасів використовують три основні показники:

1. Наявність власних оборотних коштів (ВОК) - різниця між капіталом і резервами і необоротними активами. Цей показник характеризує чистий оборотний капітал. У формалізованому вигляді наявність оборотних коштів можна записати як: ВОК = ВД-НА,

де ВД - власні джерела ;

НА - необоротні активи .

2. Наявність власних і довгострокових позикових джерел формування запасів і витрат (ВД), яке визначається за формулою:

ВД = ВОК + ДП,

де ДП - довгострокові пасиви (V розділ пасиву балансу).

3. Загальна величина основних джерел формування запасів і витрат: ОД = ВД + КЗС, де КПК - короткострокові позикові кошти.

Відповідно можна виділити і три показники забезпеченості запасів джерелами їх формування:

1. Надлишок (+) або нестача (-) власних оборотних коштів:

ВОК = ВОК-З,

де З – запаси .

2. Надлишок (+) або нестача (-) власних і довгострокових джерел формування запасів:

ВД = ВД-З,

3. Надлишок (+) або нестача (-) загальної величини основних джерел формування запасів: ОД = ОД-З,

Зазначені вище показники забезпеченості запасів джерелами їх формування інтегруються в трикомпонентний показник S:

S = {ВОК; ВД; ОД},

характеризує тип фінансової стійкості:

1. S = {1; 1; 1}, тобто ВОК0; ВД0; ОД0

абсолютна стійкість;

2. S = {0; 1; 1}, тобто ВОК0; ВД0; ОД0

нормальна стійкість, яка гарантує платоспроможність підприємства;

3. S = {0; 0; 1}, тобто ВОК0; ВД0; ОД0

Нестійкий фінансовий стан, що характеризується порушенням платоспроможності підприємства, коли відновлення рівноваги можливо за рахунок поповнення джерел власних коштів і прискорення оборотності запасів;

4. S = {0; 0; 0}, тобто ВОК0; ВД0; ОД0

кризовий фінансовий стан, при якому підприємство є неплатоспроможним і знаходиться на межі банкрутства, бо основний елемент обороотного капіталу - запаси - не забезпечені джерелами їх покриття.

Зведемо показники фінансової стійкості аналізованого підприємства в таблицю 3.2.

Таблиця 3.2 Аналіз фінансової стійкості ВАТ у 2011-2012 рр. (тис. грн.)

|

Показники

|

Условные обозначения

|

На

конец

2011 г.

|

На

конец

2012 г.

|

На

конец

2013 г.

|

Изменения за 2012 год

(гр. 4-гр.3)

|

Изменения

за 2013 год

(гр. 5-гр. 4)

|

- Источники формирования собственных оборотных средств

|

СИ

|

32 675

|

30 223

|

30 144

|

- 2 452

|

- 79

|

- Внеоборотные активы

|

ВА

|

27 740

|

23 164

|

21 578

|

- 4 576

|

- 1 586

|

- Наличие собственных оборотных средств (стр. 1 - стр. 2)

|

СОС

|

4 935

|

7 059

|

8 566

|

+ 2 124

|

+ 1 507

|

|

4. Долгосрочные пассивы

|

ДП

|

—

|

—

|

—

|

—

|

—

|

- Наличие собственных и

долгосрочных заемных источников формирования средств

|

СД

|

4 935

|

7 059

|

8 566

|

+ 2 124

|

+1 507

|

|

6. Краткосрочные заемные средства

|

КЗС

|

500

|

2 187

|

1 250

|

+ 1 687

|

- 937

|

|

7. Общая величина основных источников (стр. 5 + стр. 6)

|

ОИ

|

5 435

|

9 246

|

9 816

|

+ 3 811

|

+ 570

|

|

8. Общая величина запасов

|

З

|

1 747

|

2 341

|

5 627

|

+ 594

|

+ 3 286

|

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8)

|

СОС

|

3 188

|

4 718

|

2 939

|

+ 1 530

|

- 1 779

|

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр. 5 - стр.8)

|

СД

|

3 188

|

4 718

|

2 939

|

+ 1 530

|

- 1 779

|

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр. 7 - стр. 8)

|

ОИ

|

3 688

|

6 905

|

4 189

|

+ 3 217

|

- 2 716

|

|

12.Трехкомпонентный показатель типа финансовой устойчивости

|

СОС

S= СД

ОИ

|

{1; 1; 1}

|

{1; 1; 1}

|

{1; 1; 1}

|

—

|

—

|

Дані таблиці 3.2 свідчать, що за 2012 рік такий вид джерел формування запасів як власні оборотні кошти виріс майже в півтора рази в порівнянні з 2011 роком:

7059: 49351,43 рази, або на 2124 тис. грн.

Однак в 1999 році їх збільшення було вже менш значним:

8566: 70591,21 рази, або на 1507 тис. грн.

Трикомпонентний показник характеризує фінансову ситуацію як стійку. Але необхідно звернути увагу на те, що для збереження фінансової стійкості підприємству рекомендується не знижувати власний капітал (ВД), як воно робило це в 2012 г. (- 2452 тис. грн.) і в 2013 г. (- 79 тис. грн. ), а навпаки збільшувати його, зберігаючи при цьому величину запасів на оптимальному рівні.

3.3 Формування балансової спроможності підприємства

Всі відносні показники фінансової стійкості можна поділити на дві групи.

Перша група - показники, що визначають стан оборотних коштів:

• коефіцієнт забезпеченості власними коштами;

• коефіцієнт забезпеченості матеріальних запасів власними оборотними коштами;

• коефіцієнт маневреності власних коштів.

Друга група - показники, що визначають стан основних засобів (індекс постійного активу, коефіцієнт довгостроково залучених позикових коштів, коефіцієнт зносу, коефіцієнт реальної вартості майна) і ступінь фінансової незалежності (коефіцієнт автономії, коефіцієнт співвідношення позикових і власних коштів).

Розраховані фактичні коефіцієнти за звітний період порівнюються з нормою, з їх значенням за попередній період, з показниками аналогічних підприємств і тим самим виявляється реальний фінансовий стан, слабкі і сильні сторони фірми.

Зміст і способи розрахунку відносних показників фінансової стійкості наведені нижче:

1. Коефіцієнт забезпеченості власними коштами:

Кзвк = (ВД-НА) / ОА, Кзвк0,1

характеризує ступінь забезпеченості підприємства власними оборотними засобами, необхідий для фінансової стійкості. Тут НА – необоротні активи, ОА - оборотні активи .

2. Коефіцієнт забезпеченості матеріальних запасів власними коштами: Кзмз = (ВД-НА) / З

показує, якою мірою матеріальні запаси покриті власними коштами або потребують залучення позикових.

3. Коефіцієнт маневреності власного капіталу:

Км = (ВД-НА) / ВД,

показує, наскільки мобільні власні джерела коштів з фінансової точки зору: чим більше Км, тим краще фінансовий стан; оптимальне значення Км = 0,5.

4. Індекс постійного активу: Кп = НА / ВД,

показує частку основних засобів та необоротних активів в джерелах власних коштів.

За відсутності довгострокового залучення позикових коштів Км + Кп = 1.

5. Коефіцієнт довгострокового залучення позикових коштів:

Кдзк = ДП / (ВД + ДП)

показує, яка частина діяльності фінансується за рахунок довгострокових позикових коштів для оновлення та розширення виробництва поряд з власними коштами.

6. Коефіцієнт зносу: Кз = З / ПС

де З - накопичена сума зносу;

ПВ - первісна балансова вартість основних засобів.

Цей коефіцієнт показує, якою мірою профінансовані за рахунок зносу заміна та оновлення основних засобів (збільшення коефіцієнта зносу характеризує погіршення стану матеріально-технічної бази підприємства).

7. Коефіцієнт реальної вартості майна, що показує частку засобів виробництва у вартості майна, рівень виробничого потенціалу підприємства, забезпеченість виробничими засобами виробництва (норма0,5);

Крвм = (ОЗ + М + НЗВ + МБП) / ВБ,

де ОЗ - основні засоби;

М - сировина і матеріали;

ВБ - валюта балансу.

Джерелами інформації для розрахунку коефіцієнта реальної вартості майна є рядки 122, 211, 213 і 214 балансу.

8. Коефіцієнт автономії (фінансової незалежності або концентрації власного капіталу): Ка = ВД / ВБ

Характеризує частку власного капіталу в загальній сумі джерел фінансування. Зростання Ка означає зростання фінансової незалежності.

9. Коефіцієнт співвідношення позикових і власних коштів:

Кспв = (ДП + ВД) / ВД

Його зріст в динаміці свідчить про посилення залежності підприємства.

Аналізоване підприємство в 2011-2013 рр. було в достатній мірі забезпечено власними оборотними коштами, необхідними для фінансової стійкості. Це показує коефіцієнт забезпеченості власними коштами, який набагато перевищує нормативний показник. Однак відбувалося його зниження: у 2011 р на 0,83 і в 2012 р - 0,25, що обумовлено зниженням джерел формування власних коштів і значним ростом оборотних активів.

Занадто високими, порівняно з нормативними, є значення коефіцієнта забезпеченості матеріальних запасів власними коштами (перевищення в 2,5-5 разів). Це пояснюється високою часткою власних коштів у майні підприємства по відношенню до частки запасів.

Однак коефіцієнт маневреності власного капіталу має занадто низькі показники, що підтверджує низьку мобільність власних джерел коштів підприємства.

4.ОПИС ПРОГРАМНИХ ПРОДУКТІВ, ЩО ВИКОРИСТОВУЮТЬСЯ

ПІДПРИЄМСТВОМ.

4.1 Програмний продукт системи SWIFT(бухгалтерський облік).

За даними статистики, в даний час близько 90% зарубіжних переказів грошових коштів здійснюються російськими банками за допомогою обміну інформацією по системі SWIFT. Порядок відображення в бухгалтерському обліку кредитних організацій придбаних невиключних прав на програмний продукт Банком Росії до цих пір не визначений.

SWIFT (Society for Worldwide Interbank Financial Telecommunications) - це суспільство всесвітніх міжбанківських фінансових телекомунікацій. Основний напрямок його діяльності - надання телекомунікаційного обслуговування для кредитних організацій. SWIFT забезпечує доставку платіжних документів від кредитної організації-відправника до кредитної організації - одержувача платежу без фізичного переміщення грошових коштів. Як говорять фахівці, при передачі повідомлення система "не бачить" його текст. Тому за кілька десятків років роботи системи не зафіксовано жодного випадку розкриття інформації повідомлень сторонніми особами. Російські кредитні організації мають право в повідомному порядку, тобто без отримання на це спеціального дозволу Банку Росії, брати участь в системі SWIFT, підписуватися і оплачувати її періодичні видання.

Всі передавані клієнтами по системі SWIFT повідомлення діляться на N (normal) - звичайні і U (urgent) - термінові. Час пробігу повідомлення пріоритету N - до 20 хвилин, U-до 3.

При передачі інформації по системі SWIFT використовуються стандартні формати повідомлень. Слід зазначити, що системою SWIFT виділяються 11 типів повідомлень:

0 - системні повідомлення;

1 - клієнтські перекази та чеки;

2 - переклади фінансових організацій;

3 - валютні операції;

4 - інкасо та документи за готівковими;

5 - цінні папери;

6-дорогоцінні метали і синдикати;

7 - документарні акредитиви та гарантії;

8 - дорожні чеки;

9 - змішані повідомлення ;

n - загальна група.

Для ідентифікації учасників системи використовується ідентифікаційний код. Він є обов'язковим реквізитом всіх повідомлень і називається "адресу". Адреса відображає географічне розташування кредитної організації. Кожен адреса реєструється в довіднику. Однак SWIFT не несе відповідальності за можливі помилки в довіднику.

Перевірка справжності отримуваних повідомлень є обов'язковою умовою при роботі в рамках SWIFT. Це досягається шляхом використання спеціальних електронних ключів між кореспондентами і періодичної їх зміни (не рідше одного разу на шість місяців). Після перевірки справжності надійшло повідомлення одержувач зобов'язаний підтвердити отримання повідомлення або відхилити його.

Товариством SWIFT розмежована відповідальність між користувачами і самою системою за несанкціонований доступ та порушення функціонування мережі.

В обов'язки користувача входить контроль за використанням системи після отримання доступу до неї . Моментом переходу ризику несприятливих наслідків несанкціонованого доступу від користувача до системи вважається проходження терміналом користувача процедури ідентифікації з боку терміналу системи.

Система відповідальна за функціонування всієї міжнародної мережі з моменту проходження повідомленням пункту доступу SWIFT і до моменту виходу повідомлення за межі прямого контролю системи. SWIFT не приймає на себе відповідальність за безпеку засобів зв'язку і ліній передачі між пунктом доступу SWIFT і терміналами користувачів.

Відповідальність за доставку повідомлень розподіляється між відправником, одержувачем і самим суспільством SWIFT.

Відправник несе відповідальність за затримку передачі повідомлення в випадках :

- SWIFT не підтвердило відправку повідомлення або підтвердило, але повідомлення виявилося в переліку недоставлених повідомлень;

- повідомлення послане у форматі з порушенням стандартів SWIFT;

- відправник не реагує вчасно на повідомлення про збої в роботі системи;

- повідомлення містить недійсний або неправильну адресу.

SWIFT несе відповідальність за затримку обробки повідомлення в випадках:

- повідомлення не доходить до одержувача, незважаючи на те що відправлення підтверджується пославшей стороною;

- система виявилася нездатною своєчасно повідомити користувачів про збої в роботі, які сталися з вини персоналу або в силу технічних причин.

Одержувач несе відповідальність за затримку платежів, якщо він не в змозі обробити їх обсяг або не слід термінальній політиці SWIFT, а також загальноприйнятою банківській практиці.

Суспільство SWIFT відшкодовує прямі та непрямі збитки, що включають в себе відсотки за несвоєчасну доставку повідомлень.

Вступ кредитної організації в SWIFT складається з двох етапів підготовки:

- кредитної організації до вступу в члени товариства;

- обладнання кредитної організації до підключення до мережі.

Придбані кредитною організацією акції товариства відображаються в бухгалтерському обліку в розділі 5 "Операції з цінними паперами" Плану рахунків бухгалтерського обліку в кредитних організаціях на активному балансовому рахунку 50708 "Некотіруемие акції - інші акції нерезидентів".

Обіг акцій товариства на фондових ринках та реалізація акцій третім особам заборонені. Тому можна не створювати резерв на можливі втрати в акції SWIFT на пасивних балансовому рахунку 50709 "Резерви на можливі втрати".

Довідково-інформаційна література по системі SWIFT враховується в складі матеріальних запасів на балансовому рахунку 61010 "Видання".

Раніше право використання ліцензійного програмного забезпечення враховувалося у складі нематеріальних активів. У нині діючій редакції Положення ЦБ РФ від 05.12.2002 № 205-П "Про Правила ведення бухгалтерського обліку в кредитних організаціях, розташованих на території Російської Федерації" нематеріальними активами визнаються придбані і (або) створені кредитною організацією результати інтелектуальної діяльності та інші об'єкти інтелектуальної власності (виключні права на них), які використовуються при виконанні робіт, наданні послуг або для управлінських потреб організації протягом тривалого часу (тривалістю понад 12 місяців).

Для визнання нематеріального активу необхідно наявність здатності приносити економічні вигоди (дохід), а також наявність належно оформлених документів, що підтверджують існування самого нематеріального активу і (або) виключного права у власника на результати інтелектуальної діяльності (у тому числі патенти, свідоцтва, інші охоронні документи, договір поступки (придбання) патенту, товарного знака).

Кредитна організація, купуючи програмне забезпечення для обладнання SWIFT, не набуває виключні права. Вона набуває ліцензії на право користування програмним продуктом на підставі ліцензійного договору, тобто невиключне право. Тому немає підстав для відображення в бухгалтерському обліку даного об'єкта як нематеріального активу.

Порядок відображення в бухгалтерському обліку кредитних організацій придбаних невиключних прав на програмний продукт Банком Росії до цих пір не визначений. У відповідності з Федеральним законом від 21.11.96 № 129-ФЗ "Про бухгалтерський облік" (з наступними змінами та доповненнями ") нормативні акти і методичні вказівки з бухгалтерського обліку, які видаються органами, яким федеральними законами надане право регулювання бухгалтерського обліку (такими органами є ЦБ РФ і колишня ФКЦБ, перетворена в ФАС), не повинні суперечити нормативним актам і методичних вказівок Мінфіну РФ. Тож кредитна організація може скористатися нормативними документами Мінфіну РФ, а саме, Положенням по бухгалтерському обліку "Облік нематеріальних активів" ПБУ 14/2000, затвердженим Наказом Мінфіну РФ від 16.10.2000 № 91н (далі - ПБО 14/2000).

Згідно п. 24 ПБУ 14/2000 відображення в бухгалтерському обліку операцій, пов'язаних з отриманням права на використання об'єктів інтелектуальної власності, здійснюється на підставі укладених між правовласником і користувачем ліцензійних договорів, авторських договорів, договорів комерційної концесії та інших аналогічних договорів, укладених відповідно до встановленого законодавством Російської Федерації порядком.

Відповідно до п. 26 ПБУ 14/2000 нематеріальні активи, отримані в користування, повинні враховуватися організацією -користувачем на позабалансовому рахунку в оцінці, прийнятої в договорі.

При цьому ПБУ 14/2000 передбачає різний порядок відображення в балансовому обліку витрат з придбання невиключного права користування програмним продуктом, який залежить від порядку здійснення платежів. Якщо платежі за надане право користування об'єктами інтелектуальної власності зроблені у вигляді фіксованого разового платежу, включаючи авторську винагороду, вони відображаються в бухгалтерському обліку організацією-користувачем як витрати майбутніх періодів і підлягають списанню протягом терміну дії договору у порядку, що встановлюється організацією протягом періоду, до якого вони відносяться.

Якщо в договорі на придбання права на використання програмного продукту не встановлений термін його використання (не обмежений), то такий строк повинен бути встановлений кредитною організацією самостійно розпорядженням керівника виходячи з функціональних можливостей програмного продукту, намірів кредитної організації використовувати його у своїй діяльності і термінів співвіднесення доходів і витрат.

Інший порядок відображення в бухгалтерському обліку організації-користувача витрат з придбання невиключного права користування програмним продуктом передбачений ПБУ 14/2000 у разі, якщо платежі за надане право користування об'єктами інтелектуальної власності виробляються у вигляді періодичних платежів і обчислюються і сплачуються в порядку та строки, встановлені договором. В цьому випадку дані платежі включаються організацією-користувачем до витрат звітного періоду.

На закінчення відзначимо, що порядок відображення в бухгалтерському обліку кредитної організації витрат з придбання невиключного права користування програмним продуктом має бути відображений в обліковій політиці кредитної організації.

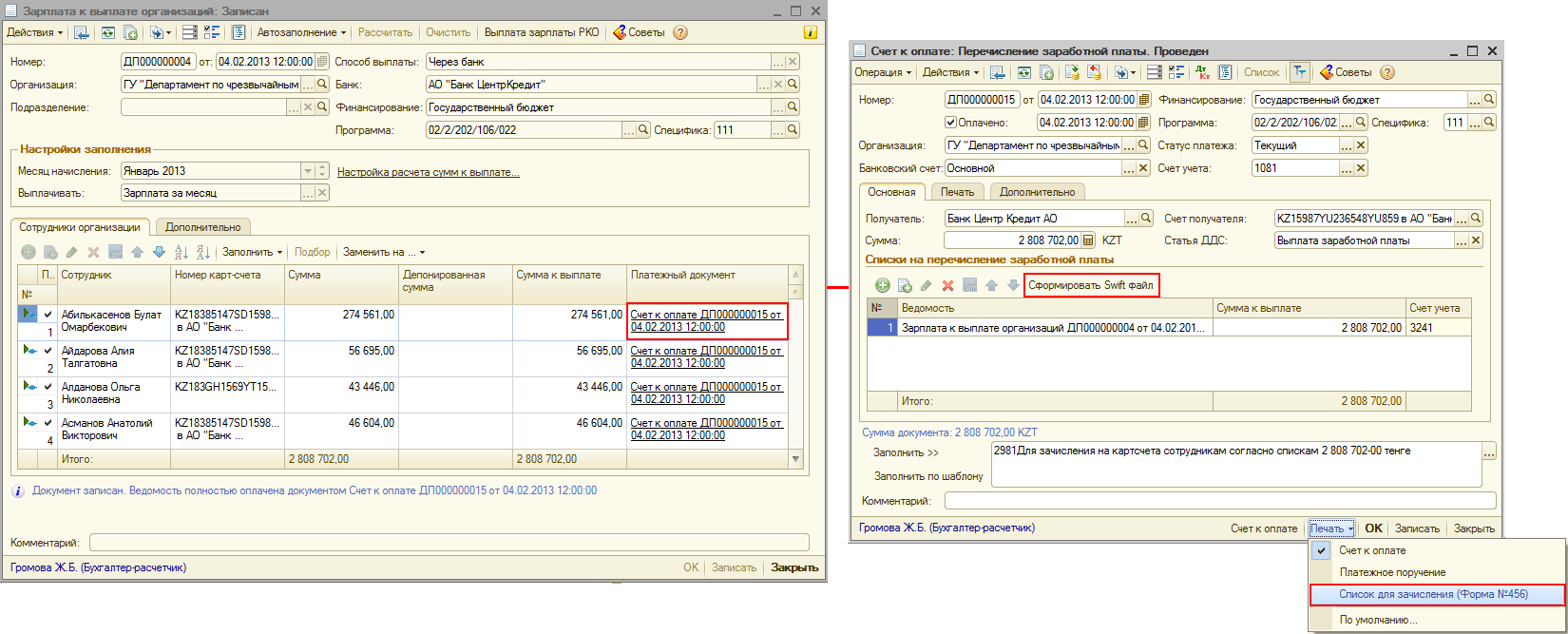

Рис 4.1 Програма бухгалтерського обліку.

4.2 Устаткування для інженерії (програма Mathcad).

Mathcad — система комп'ютерної алгебри з класу систем автоматизованого проектування, орієнтована на підготовку інтерактивних документів з обчисленнями і візуальним супроводженням, відрізняється легкістю використання і застосування для колективної роботи.

Mathcad був задуманий і спочатку написаний Алленом Раздовим з Массачусетського технологічного інституту (MIT), співзасновником компанії Mathsoft Inc., яка з 2006 року є частиною корпорації PTC (Parametric Technology Corporation).

Mathcad має простий і інтуїтивний для використання інтерфейс користувача. Для введення формул і даних можна використовувати як клавіатуру, так і спеціальні панелі інструментів.

Деякі з математичних можливостей Mathcad (версії до 13.1 включно) засновані на підмножині системи комп'ютерної алгебри Maple (MKM, Maple Kernel Mathsoft). Версії 14 та 15 використовують символьне ядроMuPAD. Версія нового покоління — Mathcad Prime 1.0 — символьні обчислення не підтримує[3]. Однак, в 2013 році вийшла нова версія Mathcad Prime 3.0, котра має безліч нововведень та вдосконалень в тому числі і символьні обчислення.

Робота здійснюється в межах робочого аркуша, на якому рівняння і вирази відображаються графічно, на противагу текстовому запису в мовах програмування. При створенні документів-програм використовується принцип WYSIWYG (What You See Is What You Get — «що бачиш, те й отримуєш»).

Незважаючи на те, що ця програма здебільшого орієнтована на користувачів-непрограмістів, Mathcad також використовується в складніших проектах, щоб візуалізувати результати математичного моделювання, шляхом використання найбільш поширених обчислень і традиційних мов програмування.

Mathcad доволі зручно використовувати для навчання, обчислень і інженерних розрахунків. Відкрита архітектура застосувань у поєднанні з підтримкою технологій .NET і XML дозволяють легко інтегрувати Mathcad практично в будь-які ІТ-структури і інженерні застосування. Є можливість створення електронних книг (e-Book).

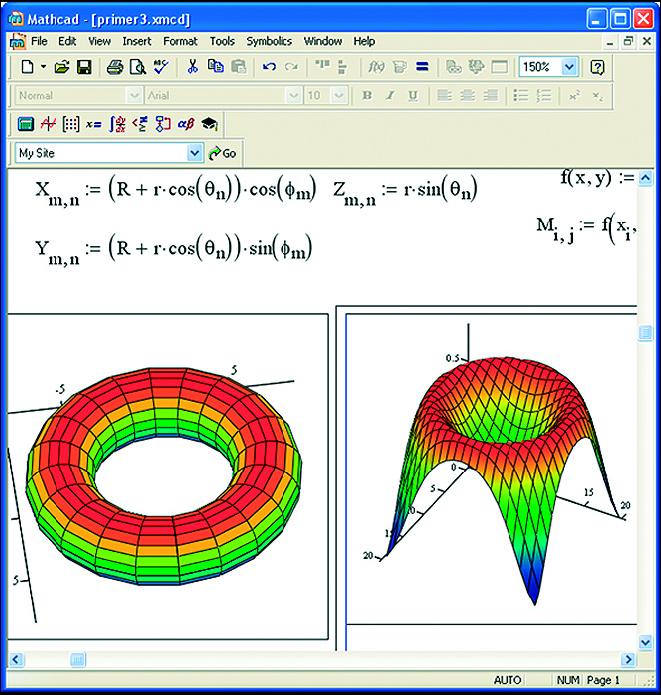

Рис.4.2 Інтерфейс програми Mathcad.

4.3 Програми для створеня внутрішньої документації (Microsoft Office)

Microsoft Office — офісний пакет, створених корпорацією Microsoft для операційних систем Microsoft Windows,Apple Mac OS X і Apple iOS (на iPad). До складу цього пакету входить програмне забезпечення для роботи з різними типами документів: текстами, електронними таблицями, презентаціями, базами даних тощо. Microsoft Office також є сервером OLE об'єктів і його функції можуть використовуватися іншими застосунками, а також самими застосунками Microsoft Office. Підтримує скрипти і макроси, написані на VBA.

Найповніша з редакцій містить:

1.Microsoft Office Word — текстовий процесор. Підтримує OLE, модулі сторонніх розробників, шаблони і багато що інше. Основним форматом в останній версії є той, що позиціонується як відкритий Microsoft Office Open XML, який є ZIP-архівом, що містить текст у виглядіXML, а так само всю необхідну графіку. Найпоширенішим залишається двійковий формат файлів Microsoft Word 97—2000 з розширенням .doc (розширення імені файлу). Продукт займає провідне положення на ринку текстових процесорів, і його формати використовуються як стандарт в документообігу більшості підприємств. Word також доступний в деяких редакціях Microsoft Works. Головні конкуренти —OpenOffice.org Writer, StarOffice Writer, Corel WordPerfect і Apple Pages (тільки на платформі Mac OS), а також, з деякими обмовками AbiWord (у тих випадках, коли його можливості досить, а малий обсяг і швидкість роботи при невисоких вимогах до ресурсів важливіші).

2.Microsoft Office Excel — табличний процесор. Підтримує всі необхідні функції для створення електронних таблиць будь-якої складності. Займає провідне положення на ринку. Остання версія використовує формат OOXML з розширенням «.xlsx», попередні версії використовували двійковий формат з розширенням «.xls». Доступний під Windows і Apple Mac OS X. Головні конкуренти — OpenOffice.org Calc, StarOffice, Gnumeric і Corel Quattro Pro.

Microsoft Office Outlook (не плутати з Outlook Express) — персональний комунікатор. До складу Outlook входять: календар, планувальник завдань, записки, менеджер електронної пошти, адресна книга.

3.Microsoft Office PowerPoint — застосунок для підготовки презентацій під Microsoft Windows і Apple Mac OS X. Головні конкуренти — OpenOffice.org Impress,Corel WordPerfect і Apple Keynote.

4.Microsoft Office Access — управління базами даних.

5.Microsoft Office InfoPath — застосунок збору даних і управління ними — спрощує процес збору відомостей.

6.Microsoft Office Communicator — призначений для організації всестороннього спілкування між людьми. Забезпечує можливість спілкування за допомогою простого обміну миттєвими повідомленнями, а також проведення голосової і відеобесіди.

7.Microsoft Office Publisher — застосунок для підготовки публікацій.

8.Microsoft Office Visio — застосунок для роботи з бізнес-діаграмами і технічними діаграмами — дозволяє перетворювати концепції і звичайні бізнес-дані в діаграми.

9.Microsoft Office Project — управління проектами.

5.ПОРЯДОК ВИКОРИСТАННЯ БЛАНКІВ ЄДИНОГО АДМІНІСТРАТИВНОГО ДОКУМЕНТА ФОРМИ МД-2, ДОДАТКОВИХ АРКУШІВ ФОРМИ МД-3, СПЕЦИФІКАЦІЇ ФОРМИ МД-8, ДОПОВНЕННЯ ФОРМИ МД-6 ПІД ЧАС ДЕКЛАРУВАННЯ ТОВАРІВ ТА ТРАНСПОРТНИХ ЗАСОБІВ, ЩО ПЕРЕМІЩУЮТЬСЯ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ СУБ’ЄКТАМИ ЗЕД.

Порядок використання бланків єдиного адміністративного документа форми МД-2, додаткових аркушів МД-3, доповнення форми МД-6, специфікації форми МД-8 встановлений ПКМУ від 21 травня 2012 р. № 450. Відповідно ПКМУ №450 бланки єдиного адміністративного документа використовуються для оформлення митних декларацій (митної декларації, заповненої у звичайному порядку, попередньої, тимчасової, періодичної та додаткової митних декларацій), передбачених статтями 258-261 МКУ.

Митна декларація на бланку єдиного адмiнiстративного документа заповнюється з використанням форми МД-2, до якої у разі потреби можуть додаватися доповнення форми МД-6 та додаткові аркуші форми МД-3 або специфікація форми МД-8. В одній митній декларації на бланку єдиного адмiнiстративного документа може бути задекларовано не більш як 999 товарів. Додаткові аркуші форми МД-3, доповнення форми МД-6 та специфікації форми МД-8 у разі їх застосування є невід'ємною частиною митної декларації на бланку єдиного адмiнiстративного документа форми МД-2.

На додаткових аркушах форми МД-3 зазначаються вiдомостi про:

- товари, що мають рiзнi коди згiдно з УКТЗЕД;

- товари з однаковим кодом згiдно з УКТЗЕД, якi мають рiзнi данi (країну походження, ознаки та характеристики, що впливають на застосування ставок ввізного (вивізного), особливих видів мита, акцизного податку, податку на додану вартість);

- інші товари у випадках, визначених Мінфіном.

Замість додаткових аркушів форми МД-3 у випадках, визначених Мінфіном, дозволяється застосування специфікації форми МД-8.

Доповнення форми МД-6 використовується у разі, коли в будь-якій графі форми МД-2, МД-3 або МД-8 митної декларації на паперовому носії не вистачає місця для внесення необхідних відомостей декларантом або для проставлення службових вiдмiток чи внесення відомостей посадовою особою митного органу. Порядок розподілу аркушів митної декларації на бланку єдиного адмiнiстративного документа на паперовому носії визначається Мінфіном.

Під час здійснення митного оформлення товарів із застосуванням митних декларацій на бланку єдиного адмiнiстративного документа факт виконання окремих митних формальностей підтверджується шляхом внесення посадовою особою митного органу, яка виконала таку формальність, за допомогою автоматизованої системи митного оформлення відповідної відмітки до електронної митної декларації або електронної копії митної декларації, поданої на паперовому носії. Митна декларація на паперовому носії вважається оформленою за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митного органу, яка завершила митне оформлення.

Електронна митна декларація вважається оформленою за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення вiдмiтки про завершення митного оформлення та засвідчення такої декларації електронним цифровим підписом посадової особи митного органу, яка завершила митне оформлення. Оформлена електронна митна декларація за допомогою автоматизованої системи митного оформлення перетворюється у візуальну форму, придатну для сприйняття її змісту людиною, у форматі, що унеможливлює у подальшому внесення змін до неї, засвідчується електронним цифровим підписом посадової особи митного органу, яка завершила митне оформлення, та надсилається декларанту або уповноваженій ним особі.

Митна декларація на бланку єдиного адміністративного документа заповнюється на партію товарів, що переміщуються через митний кордон України на підставі одного зовнішньоекономічного договору (контракту) або іншого документа, що використовується в міжнародній практиці замість зовнішньоекономічного договору (контракту), та поміщується у визначений митний режим. У разі наявності в партії товарів, що можуть декларуватись з поданням замість митної декларації на бланку єдиного адміністративного документа іншого документа, декларування таких товарів здійснюється з поданням такого іншого документа.

За бажанням декларанта або уповноваженої ним особи одна митна декларація на бланку єдиного адміністративного документа може бути заповнена на кілька партій товарів, що вивозяться за межі митної території України залізничним транспортом та відправляються від одного відправника на адресу одного одержувача або переміщуються транзитом від одного відправника на адресу одного одержувача та відправляються з однієї прикордонної передавальної станції за місцем ввезення на митну територію України, за умови, що такі товари переміщуються через митний кордон України на підставі одного зовнішньоекономічного договору (контракту) або іншого документа, який використовується в міжнародній практиці замість зовнішньоекономічного договору (контракту), поміщуються у визначений митний режим, одночасно пред'являються митному органу, яким здійснюється їх митне оформлення, та за наявності можливості заповнення відповідно до встановленого порядку спільних для всіх задекларованих товарів граф митної декларації на бланку єдиного адміністративного документа.

За бажанням декларанта або уповноваженої ним особи товари, що ввозяться на митну територію України у складі однієї партії, можуть декларуватись за кількома митними деклараціями за умови, що таке розділення не впливає на ставки митних платежів та митні декларації подаються на всі товари у складі цієї партії незалежно від їх вартості.

Одна митна декларація на кілька партій товарів або кілька митних декларацій на одну партію товарів можуть складатись у випадках, визначених Мінфіном.

Особливості виконання митних формальностей під час здійснення митного оформлення товарів, що переміщуються через митний кордон України в розібраному чи незібраному стані декількома партіями протягом певного строку (комплектних об'єктів), визначаються Мінфіном .

ВИСНОВОК

Всебічний аналіз діяльності відкритого акціонерного товариства "Металург-Південь" за 2011-2013 рр. показав високе зростання обсягів випуску та реалізації виготовленого обладнання.

Незважаючи на велику кількість конкурентів, підприємство займає на внутрішньому ринку сильні позиції і поставляє на нього 40% від усього обсягу випуску. Решта 60% продукції йде на експорт.

Аналіз внутрішніх сторін ВАТ виявив такі недоліки, як: відсутність служби маркетингу; зростання короткострокової кредиторської заборгованості за аналізований період в 2,4 рази, дебіторської заборгованості - майже в 7 разів; недолік робочої сили, і як наслідок, неповне використання виробничих потужностей.

Однак можна відзначити наступні позитивні моменти в діяльності фабрики:

• відсутність довгострокових кредитів банку та інших довгострокових позик;

• зростання до 2013 р суми фінансових ресурсів, що знаходяться в розпорядженні підприємства;

• випуск високоякісної продукції за доступними цінами.

Робота у відділі постачання і збуту показала, що дана служба в своїй діяльності керується досягненням головної мети підприємства, проте не виконує всю необхідну роботу для її досягнення.

Дана служба повинна особливу увагу приділяти системі стимулювання збуту. Для більш ефективної роботи підприємства необхідно створити відділ маркетингу, який би взяв на себе частину діяльності служби збуту по вивченню цін на аналогічну продукцію підприємств-конкурентів, а також здійснював маркетингову діяльність по просуванню товару і розробці стратегій і планів маркетингу.

Робота в фінансовому відділі дозволяє оцінити фінансове становище ВАТ як стійке. Однак аналіз відносних показників фінансової стійкості показав погіршення фінансової стійкості підприємства до 2013 року. Тому для підтримки високої мобільності майна, а отже, і збереження стійкості, підприємству необхідно залучати якомога менше позикових коштів і по можливості збільшувати власні.

Методичне слідування описаним етапам процесу організації управління з урахуванням наведених рекомендацій має забезпечити максимальне виконання мети, поставленої ВАТ "Металург-Південь".

Список використаної літератури.

- Райзберг Б. А. Введение в экономику.—М., 1992.—130с.

- Устав ОАО «Металург- Південь» М.,1996.

- Митний кодекс України від 13.03.2012 р. № 4495-VI [Електронний ресурс] // Режим доступу: http.zakon1.rada.gov.ua/cgi-bin/laws/main.cgi.

PAGE \* MERGEFORMAT 1

Звіт по практіці на підпріємстві ВАТ «Металург - Південь»