Стан обліку фінансових результатів підприємства в «Черкасиобленерго»

PAGE 42

План

Вступ

Розділ 1 Теоретичні та методологічні аспекти обліку фінансових результатів діяльності підприємства

1.1 Сутність фінансових результатів діяльності та їх значення для успішної діяльності в ринкових умовах

1.2 Теоретичні аспекти обліку фінансових результатів

1.3 Нормативно правове регулювання обліку фінансових результатів

Розділ 2. Стан обліку фінансових результатів підприємства в «Черкасиобленерго».

2.1 Організаційно - економічна характеристика підприємства

2.2 Облік доходів ,витрат і результатів діяльності ПАТ «Черкасиобленерго».

Розділ 3. Удосконалення обліку фінансових результатів

Висновки

Список використаної літератури

Додатки

Вступ

В сучасних економічних умовах діяльність кожного господарюючого суб’єкта стає предметом уваги широкого кола учасників ринкових відносин (організацій і осіб), які зацікавленні в результатах його функціонування. На основі доступної їм звітно-облікової інформації вказані особи намагаються оцінити фінансове положення підприємства. Основним інструментом для цього слугує фінансовий аналіз, за допомогою якого можна об’єктивно оцінити внутрішні і зовнішні відносини об’єкта, що дозволяють охарактеризувати його платоспроможність, ефективність і прибутковість діяльності, перспективи розвитку, а потім по його результатам прийняти обґрунтовані рішення.

Фінансовий аналіз являє собою процес, побудований на вивченні даних про фінансовий стан підприємства і результатах його діяльності в минулому з метою оцінки майбутніх умов і результатів діяльності.

Фінансовий аналіз дає можливість оцінити:

– майновий стан підприємства;

– степінь підприємницького ризику, наприклад, можливість погашення зобов’язань перед третіми особами;

– достатність капіталу для поточної діяльності і довгострокових інвестицій;

– потребу в додаткових джерелах фінансування;

– здатність до нарощування капіталу;

– раціональність залучення позичкових коштів та ін.

Не дивлячись на значну невизначеність в роботі підприємств, в останній час посилюється роль прогнозного аналізу, який дозволяє складати бізнес-плани.

На бухгалтерський облік покладено завдання з поліпшення інформаційного забезпечення управління і контролю за збереженням власності та зміцненням фінансового стану підприємства, підвищенням ефективності діяльності та зменшенням ризику втрати коштів через непродумані дії

Саме тому тема курсової роботи “Облік фінансових результатів досить актуальною.

Метою даної роботи є дослідження обліку фінансових результатів підприємства в сучасних економічних умовах в Україні.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

розкрити економічну сутність фінансових результатів діяльності та їх формування;

розглянути облік доходів підприємства;

розглянути облік витрат підприємства;

розглянути облік фінансових результатів діяльності;

розкрити звітність фінансових результатів.

Предметом дослідження є фінансові результати від господарської діяльності базового підприємства.

Об’єктом дослідження є ПАТ «ЧОЕ» Жашківський РЕМ.

Структура роботи. Курсова робота складається з вступу, трьох розділів, висновків, списку використаних джерел і додатків. Основний зміст викладено на 42 сторінках компютерного тексту. Робота містить 8 таблиць, 2 рисунків та 20 додатків. Список використаних джерел нараховує 37.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ТА МЕТОДОЛОГІЧНІ АСПЕКТИ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1. Сутність фінансових результатів підприємства та його значення для успішної діяльності в ринкових умовах

Фінансовий результат діяльності підприємства характеризується показником прибутку або збитку. Отримання прибутку є основною метою будь-якої підприємницької діяльності. Від розміру отриманого прибутку залежать формування власного капіталу, виконання зобов'язань перед бюджетом, фінансування інвестицій, а також платоспроможність підприємства. Прибуток як головний показник ефективності діяльності підприємства виступає і як критерій визначення рівня виплат дивідендів, як визначальний фактор при встановленні рівня заробітної плати і винагороди адміністрації.

Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій.

Завдання бухгалтерського обліку фінансових результатів полягає у визначенні кількісних і якісних параметрів фінансового результату: прибуток чи збиток; формування даних щодо фінансових результатів для потреб складання фінансової звітності й податкових декларацій; інформаційне забезпечення порядку розподілу прибутку та здійснення операцій щодо розрахунків за сумами належних до бюджету податків та обов'язкових платежів, з акціонерами та засновниками за нарахованими їм дивідендами, формування резервів власного капіталу тощо.

Загальне визначення прибутку зводиться до збільшення капіталу в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу надають терміну «чистий прибуток», що визначається як різниця між чистими доходами і валовими витратами.

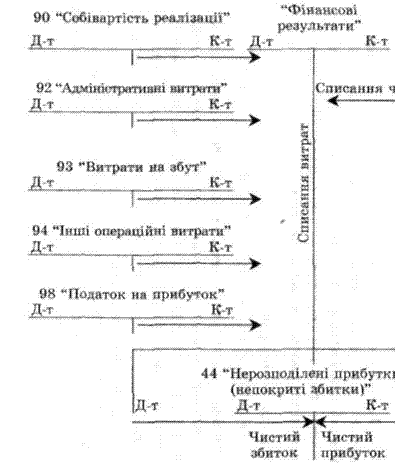

Для обліку фінансових результатів використовують рахунки 79 «Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)». Якщо рахунок 79 «Фінансові результати» є номінальним і на кінець звітного періоду закривається (сальдо немає), то рахунок 44 «Нерозподілені прибутки (непокриті збитки)» є пасивним і його сальдо відображається в балансі. На рахунку 79 «Фінансові результати» обліковуються на окремих субрахунках результати основної діяльності, фінансових операцій, іншої звичайної діяльності, надзвичайних подій. Основні вимоги до визнання складу та оцінки доходу викладені в Положенні (стандарті) бухгалтерського обліку 15 «Дохід» та НП(С)БО 2 «Консолідована звітність»

Як зазначалося вище, сума отриманого прибутку відображається на рахунку 79 «Фінансові результати» за кредитом. Це сума чистого прибутку, оскільки нараховані податки й обов'язкові платежі з реалізації (продажу) на користь бюджету були враховані попередньо на рахунку 70 «Доходи від реалізації» до моменту перенесення його сальдо на рахунок 79 «Фінансові результати», а податок на прибуток був врахований на рахунку 98 «Податки на прибуток», а потім також відображений за дебетом рахунка 79 «Фінансові результати».

Щодо податку на прибуток, слід зазначити, що це обов'язковий платіж до бюджету, який сплачують всі підприємства незалежно від форм власності з прибутку від господарської діяльності підприємства. Обчислення податку на прибуток здійснюється у відсотках до фактично отриманого підприємством прибутку за розрахунками податкової декларації і встановленою державою ставкою податку. Для складання податкової декларації бухгалтерія веде податковий облік. Для обліку належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій ведуть рахунок 98 «Податок на прибуток». За дебетом цього рахунка відображається нарахована сума податку на прибуток, а за кредитом – включення її до фінансових результатів на рахунку 79 «Фінансові результати».

Визначений фінансовий результат за рахунком 79 «Фінансові результати» переносять на рахунок 44 «Нерозподілені прибутки (непокриті збитки)», при цьому дебетують рахунок 79 «Фінансові результати» і кредитують рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

На рахунку 44 «Нерозподілені прибутки (непокриті збитки)» ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. За кредитом рахунка відображають отримання та збільшення прибутку від усіх видів діяльності, а за дебетом – збитки та використання прибутку. Облік на рахунку ведуть за субрахунками 441 «Прибуток нерозподілений», 442 «Непокриті збитки», 443 «Прибуток, використаний у звітному періоді» наростаючим підсумком з початку року – до його розподілу та списання після закінчення звітного року. Це відповідає встановленому порядку складання фінансової та податкової звітності. Облік фінансових результатів показано на рис. 1.1

Рмс.1.1 Облік фінансових результатів.

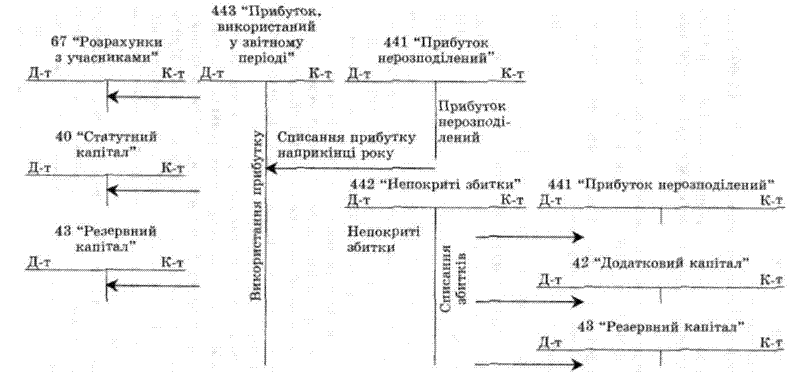

У міру отримання прибутку підприємство використовує його відповідно до засновницьких документів і чинного законодавства. Так, акціонерні товариства за рахунок прибутку нараховують дивіденди, тобто частково розподіляють між акціонерами раніше накопичені прибутки, здійснюють виплати за раніше емітованими облігаціями тощо. Частина прибутку може, за рішенням засновників або акціонерів, бути спрямована на поповнення статутного або резервного капіталу підприємства. При цьому дебетують рахунок 44 «Нерозподілені прибутки (непокриті збитки)» і кредитують, відповідно, рахунки 67 «Розрахунки з учасниками», 40 «Зареєстрований (пайовий) капітал» 43 «Резервний капітал» та ін. Підприємство за різних обставин може завершити звітний період зі збитками. Сума збитків відображається на окремому субрахунку і списується за рахунок раніше накопиченого нерозподіленого прибутку, а якщо його недостатньо – за рахунок резервного, пайового чи додаткового капіталу. На підприємствах, де відсутні такі джерела, непокритий збиток відображають у балансі в дужках у складі власного капіталу та вираховують його із загального підсумку.

Розглянемо порядок обліку фінансових результатів і їх розподілу на умовному прикладі.

Операція 1. За даними податкової декларації про валові доходи і валові витрати розраховано суму оподатковуваного прибутку та податку на прибуток у розмірі 25% від суми прибутку – 88 000 грн. Сума належного податку становила 22 000 грн. (88 000*0,30).

Кореспонденція рахунків при цьому буде такою:

Д-т 98 «Податок на прибуток»

К-т 64 «Розрахунки за податками і платежами» 22 000 грн.

Сума належного до сплати податку на прибуток перераховується з поточного рахунка в банку у встановлені податковим законодавством терміни. При цьому за даними виписки банку дебетують рахунок 64 «Розрахунки за податками і платежами» і кредитують рахунок 31 «Рахунки в банках». Наприкінці звітного періоду суму нарахованого і перерахованого податку на прибуток списують з кредиту рахунка 98 «Податок на прибуток» на рахунок 79 «Фінансові результати». Це остання операція, яка завершує формування даних про валові витрати на рахунку 70 «Фінансові результати».

Операція 2. Визначено і списано фінансовий результат основної діяльності на суму 61 600 грн.

Цю операцію оформляють записом:

Д-т 79 «Фінансові результати»

К-т 44 «Нерозподілені прибутки (непокриті збитки)» 61 600 грн.

Фінансовий результат визначено як різницю між чистими доходами і валовими витратами (кредитом і дебетом рахунка 79 «Фінансові результати»).

Операція 3. За рішенням зборів засновників (акціонерів) чистий прибуток у сумі 50 000 грн. розподіляється (грн.):

на виплату дивідендів та відсотків за облігаціями 20 000

на поповнення статутного капіталу 15 000

на створення резерву 15 000

Ця операція буде відображена таким чином (грн.):

Д-т 443 «Прибуток, використаний у звітному періоді» 50 000

К-т 67 «Розрахунки з учасниками» 20 000

К-т 40 «Зареєстрований (пайовий) капітал» 40 15 000

К-т 43 «Резервний капітал» 15 000

Наприкінці року при складанні річної фінансової звітності використаний протягом року прибуток списується на зменшення нерозподіленого прибутку за дебетом субрахунка 441 «Прибуток нерозподілений» і кредитом субрахунка 443 «Прибуток, використаний у звітному періоді». Таким чином, субрахунок 443 «Прибуток, використаний у звітному періоді» закривається і сальдо немає. Якщо отриманий прибуток, врахований на субрахунку 441 «Прибуток нерозподілений», повністю розподілено в поточному році, то цей субрахунок також закривається і сальдо немає.

У випадку, коли за результатами поточного року зазнано збитки, їх списують за рахунок нерозподіленого прибутку, резервного, додаткового капіталу чи інших джерел. При цьому кредитують субрахунок 442 «Нерозподілені збитки» і дебетують рахунки: 441 «Прибуток нерозподілений», 42 «Додатковий капітал», 43 «Резервний капітал» та ін. Порядок обліку розподілу і списання фінансових результатів показує рис. 1.1.

Рис. 1.1. Схема обліку розподілу і списання фінансових результатів.

капітал фінансовий обіговий облік

Обліком фінансових результатів та їх розподілом і списанням завершується бухгалтерський облік господарських процесів. Прибуток є головним фінансовим показником господарської діяльності підприємства, його ефективності, прибутковості й платоспроможності. Обсяг та структуру прибутку, його формування та використання можна визначити завдяки методам бухгалтерського обліку. Показник прибутку є об'єктом всебічного економічного аналізу, зокрема факторного, для чого використовують різні економіко-статистичні методи та економіко-математичне моделювання.

У сучасних умовах господарювання великого значення набуває сукупність заходів, спрямованих на забезпечення та покращення управління господарською діяльністю. Невід'ємною складовою господарської діяльності суспільства протягом тривалого історичного розвитку є бухгалтерський облік, раціональна організація якого виступає передумовою ефективного управління власністю і господарською діяльністю підприємства. Для прийняття управлінських рішень щодо господарської діяльності підприємства важливе значення відіграє формування сукупності показників – інформаційної бази, – які характеризують господарську діяльність. Удосконалення та різноманіття господарської діяльності сприяли розвитку бухгалтерського обліку, розширенню його функцій і завдань.

Бухгалтерський облік як складова системи управління є впорядкованою системою збору, класифікації, накопичення, реєстрації й узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного й документального відображення всіх господарських операцій. Відображаючи факти господарського життя в межах окремого суб'єкта господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання, вартісне вираження різних економічних категорій (майно, капітал, виручка, прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства.

Бухгалтерський облік є складною системою – сукупністю елементів, пов'язаних між собою та об'єднаних в єдине ціле. Виступаючи ланкою зв'язку між господарською діяльністю та особами, які приймають рішення, бухгалтерський облік: по-перше, вимірює господарську діяльність шляхом реєстрації даних про неї для подальшого використання; по-друге, обробляє дані та інтерпретує їх таким чином, щоб вони набули практичної корисності; по-третє, передає у вигляді звітів інформацію тим, хто використовує її для прийняття управлінських рішень. Отже, дані про господарську діяльність є входом до системи бухгалтерського обліку, а інформація для осіб, що приймають рішення, – виходом з неї.

Оскільки записи в бухгалтерському обліку здійснюються на підставі документів, система бухгалтерського обліку є документальною. Носіями інформаційних даних про господарські операції є первинні документи, які в подальшому використовуються для групування даних на рахунках бухгалтерського обліку, відображення в облікових регістрах і складання бухгалтерської звітності.

Сферою бухгалтерського обліку є середовище, сукупність умов (користувачів), в яких ведеться бухгалтерський облік. Такими умовами є:

– принципи (політика) обліку;

– ведення облікових регістрів, які охоплюють записи фактів господарського життя у хронологічному, синтетичному та аналітичному порядку;

– періодичне встановлення дійсного стану активів і зобов'язань шляхом проведення інвентаризації;

– оцінка складових активів і пасивів, визначення фінансового результату;

– складання бухгалтерської звітності;

– нагромадження та упорядкування бухгалтерської звітності, а також іншої документації, передбаченої законодавством;

– надання для аудиторської перевірки та оприлюднення фінансової звітності (у випадках, передбачених законодавством).

Становлення ринкової економіки в Україні, поява нових господарських структур різних форм власності, розвиток міжнародних економічних зв'язків зумовлюють необхідність удосконалення обліку і контролю як складових частин економічної інформації, необхідної для управління на всіх рівнях.

Управління будь-яким підприємством вимагає систематичної інформації про здійснювані господарські процеси, їх характер і обсяг, про наявність матеріальних, трудових і фінансових ресурсів, їх використання, про фінансові результати діяльності. Основним джерелом такої інформації є дані поточного бухгалтерського обліку, які систематизуються у звітність. Така звітність має велике значення, оскільки використовується не тільки для економічного аналізу діяльності окремого підприємства з метою одержання інформації, необхідної для управління, а й для узагальнення результатів у масштабі галузей і народного господарства в цілому.

Розвиток господарських зв'язків в умовах ринку значно розширює кількість користувачів обліковою і звітною інформацією. Ними є не тільки працівники управління, безпосередньо пов'язані з підприємництвом, а й зовнішні користувачі інформації, які мають прямий фінансовий інтерес: банки – при вирішенні питання про надання кредитів; постачальники – при укладенні договорів на поставку товарно-матеріальних цінностей; інвестори, засновники, акціонери, яких інтересує рентабельність вкладеного капіталу і можливість одержання доходів (дивідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів державної статистики й управління.

Бухгалтерський облік можна визначити як організований цілеспрямований процес одержання і передавання інформації про факти господарської діяльності. Мета цього процесу – надання інформації користувачам для прийняття оптимальних управлінських рішень. Отже, бухгалтерський облік має як науковий (теоретичний), так і практичний (прикладний) бік. Бухгалтерський облік є одночасно і наукою і мистецтвом, яке опирається на певні принципи та методи.

Теорія бухгалтерського обліку є наукою про завдання, предмет, метод, техніку, форми й організацію бухгалтерського обліку.

1.2. Теоретичні аспекти обліку фінансових результатів

Загальноекономічне визначення суті фінансових результатів пояснює їх як наслідок співставлення доходів звітного періоду із витратами. Доходи ототожнюються із споживною вартістю товарів, продукції, витрати – із їх фактичною вартістю. Фінансові результати проявляються у вигляді прибутків (у випадку ефективної діяльності) чи збитків (у протилежному випадку).

Для того, щоб категорія фінансового результату господарської діяльності виконувала свої функції (нагромадження та розширеного відтворення, розподільчу та регулюючу, стимулюючу та контрольну), її необхідно ї необхідно визначати та відображати у певних вимірниках. Ринкова економіка виробила зручний та прийнятний вимірник – вартісний (у грошовій одиниці), а його формування та визначення на основі фактично проведених та відповідним чином задокументованих господарських операцій здійснюється засобами бухгалтерського обліку. Але результат від здійснення цих операцій, визначений на основі облікових даних, може відрізнятися за рахунок застосування різних методів оцінок активів, нарахування амортизації, тощо, та суть здійснених операцій від цього не змінюється.

Вибір методів оцінки, та методики визнання фінансових результатів залежить від превалювання інтересів тієї чи іншої групи людей (власників, керівництва, держави, працівників). Кінцевим, вихідним моментом процесу бухгалтерського обліку є формування звітних показників і, зокрема фінансової звітності, яка є доступною для різних груп користувачів інформації про фінансові результати діяльності. Відповідно, для зменшення впливу зацікавлених груп людей на показник фінансових результатів у звітності підприємств, держава регулює методичні підходи до його визначення шляхом стандартизації обліку та звітності.

Застосувавши комплексний підхід до визначення функцій та завдань бухгалтерського обліку можна виділити методичну направленість обліку на визначення фінансових результатів діяльності підприємств. Разом з тим, на методику визначення фінансових результатів діяльності впливають різноманітні чинники, як об’єктивні так і суб’єктивні. Виходячи з цього, ми дійшли висновку про необхідність уточнення формулювання завдань бухгалтерського обліку фінансових результатів, а саме: завданням бухгалтерського обліку фінансових результатів є оперативне і правильне відображення доходів та витрат у системі бухгалтерського обліку і звітності, у відповідності до обраної облікової політики, з метою визначення фінансових результатів та надання достовірної управлінської

інформації для різних її користувачів і контролю за наявністю та станом засобів підприємства на всіх стадіях їхнього руху.

Суть категорії звітність полягає у її видах та формах зумовлених потребами користувачів, як правило, зовнішніх щодо підприємства. В сучасних умовах звітність є найбільш доступним джерелом інформаційного забезпечення управління. Якщо традиційно інформація вважалась тільки поясненням, викладенням, повідомленням, то нині вона набирає нові значення: сукупність даних, фактів, знань про деяку систему, які характеризують певну організацію чи структуру, стан і поведінку системи в цілому. Інформація, яку інформаційна система надає споживачеві, є одним з ресурсів, що дозволяє вигідно вкласти кошти, орієнтуватися в кон’юнктурі, підвищувати продуктивність праці та загальну ефективність діяльності.

Звітність, як інформаційна система, не тільки надає інформацію про минулі події та фінансові результати діяльності, але й має зворотній вплив, тобто дозволяє визначити пріоритетні напрями вкладень і таким чином впливати на фінансові результати майбутнього. З цих позицій нами цих позицій нами обґрунтовані шляхи використання звітності, в якому акцентовано зовнішнє, доволі резонансне, використання і внутрішнє, що до сьогодні ще не знайшло класичного вираження.

Формування звітних показників пов’язано з вибором облікової політики підприємства. Ми вважаємо, що досягти якісних змін в методиці та організації звітності можливо за умови єдиної стандартизації різних видів звітності (фінансової, статистичної, податкової, оперативно-технічної), що передбачає чіткі визначення показників, узгодженість їх, уніфікацію методик визначення (розрахунку) для цілей відображення у звітності. Тому подальша стандартизація звітності має здійснюватися на основі уніфікації методик визначення їх показників, що може бути забезпечено єдиною методологічною обліковою політикою в державі.

1.3. Нормативно правове регулювання обліку фінансових результатів

Функціонування будь-якого господарюючого суб’єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з державою, з іншими підприємствами та організаціями, з трудовим колективом тощо. Тому одним із важливих питань є огляд нормативно-правової бази з обліку, аналізу і аудиту фінансових результатів господарської діяльності підприємства.

Правова інформація міститься у законодавчих актах вищої юридичної сили, до яких належать закони України, що регулюють діяльність суб’єктів підприємництва у галузі фінансових, господарських та трудових відносин.

Нормативна інформація надходить з постанов Кабінету Міністрів України, Національного банку України, наказів Міністерства фінансів України, Державного Комітету статистики України, інших міністерств та відомств. Нормативна інформація не може вступати в протиріччя з правовою інформацією. Важливим джерелом нормативної інформації щодо фінансових результатів є затверджені наказом Міністерства фінансів України План рахунків бухгалтерського обліку та Інструкція про його застосування. Серед основних документів даної групи, що містять інформацію про доходи, витрати і прибуток, треба назвати національні і міжнародні стандарти бухгалтерського обліку, директиви ради Європейського Економічного Союзу, рекомендації науково-практичних конференцій тощо.

Нормативна інформація щодо фінансових результатів діяльності підприємства за напрямками використання має на меті, перш за все, забезпечення таких функцій управління, як аналіз, контрольні прогнозування доходів, витрат та прибутку. Правова, нормативна та довідкова інформація використовується для оцінки, контролю і прогнозування відповідності фінансових результатів чинному законодавству, директивним документам, стандартам бухгалтерського обліку.

Господарським кодексом України визначено основні засади господарювання в Україні і регулює господарські відносини, що виникають в процесі організації та здійснення господарської діяльності між суб’єктами господарювання. Використовується даний документ для визначення правових основ господарської діяльності підприємства.

Закон України „ Про бухгалтерський облік та фінансову звітність в Україні”. Визначає правові засоби регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Використовується для організації бухгалтерського обліку і складання фінансової звітності на підприємстві.

Податковим кодексом передбачено, що податок на прибуток підприємств - це прямий податок, сплачуваний підприємствами з прибутку, одержаного від реалізації продукції (робіт, послуг), основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також із прибутку від орендних операцій, роялті та від позареалізаційних операцій. Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на: суму валових витрат платника податку; суму амортизаційних відрахувань. Платники податку самостійно визначають суми податку, що підлягають сплаті.

Сума оподатковуваного прибутку = (Сукупний валовий дохід - доход, що виключаються з валового доходу) - (валові витрати - витрати, що виключаються зі складу валових) - (амортизаційні відрахування - сума амортизаційних відрахувань, що виключаються для цілей оподаткування).

Положення (стандарт) бухгалтерського обліку №15 „ Дохід ” . Визначає методологічні принципи формування в бухгалтерському обліку інформації про доходи підприємства і її розкриття у фінансовій звітності. Використано для визначення змісту і форми доходу та відображення його в бухгалтерському обліку

Положення (стандарт) бухгалтерського обліку № 16 „ Витрати ”. Визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства і її розкриття у фінансової звітності. Використовується для визначення форми витрат та відображення її в бухгалтерському обліку.

В результаті проведення економіко-правового аналізу та огляду нормативної бази з питань формування та використання фінансових результатів було виявлено достатню кількість джерел, в яких дане питання досліджено всебічно і вичерпно.

РОЗДІЛ 2. СТАН ОБЛІКУ ФІНАНСОВИХ результатів підприємства в «Черкасиобленерго» Жашківський РЕМ

- Організаційно-економічна характеристика підприємства

Пат «ЧОЕ» Жашківський РЕМ – є юридичною особою, підрозділом ПАТ «Черкасиобленерго». РЕМ здійснює свою діяльність на території Жашківського адміністративного району і знаходиться за адресою вул.Щорса, 34, м. Жашків, 19200.

Для здійснення виробничо-господарської діяльності в установах банків Жашківським РЕМ відкрито розподільчий і розрахунковий рахунок, РЕМ має круглу печатку і відповідні штампи.

Головною метою і предметом діяльності РЕМ є здійснення господарської діяльності щодо ефективної, якісної, безперебійної та безпечної передачі та постачання електричної енергії, надання послуг і виконання робіт із забезпечення потреб споживачів та отримання при цьому прибутку.

Предметом діяльності РЕМ є види робіт та послуг, які визначені в Статуті ПАТ «Черкасиобленерго». На РЕМ поширюється дія ліцензії які отримали ПАТ «Черкасиобленерго». РЕМ здійснює свою господарсько-економічну діяльність згідно чинного законодавства України у межах Положення про РЕМ. Фінансово-господарська діяльність структурного підрозділу ведеться згідно з доведеним щомісячним кошторисом витрат. Основні фонди, обігові активи є власністю ПАТ «Черкасиобленерго» і передаються Жашківському РЕМ в оперативне користування на основі відповідних договорів. РЕМ у своїй структурі має виробничі і функціональні підрозділи(дільниці, служби, відділи, групи, лабораторії, між якими розподіляє обсяги переданих товариством основних засобів і повноважень).

РЕМ має незакінчений баланс. Для виконання своїх цивільно-правових відносин керівник РЕМ здійснює свої повноваження у відповідності до доручення, виданого Головою правління ПАТ «Черкасиобленерго»

Основні завдання РЕМ – отримування електричної енергії від постачальників та виробників, передача та продаж її споживачам на умовах укладених договорів; дотримання заданих показників в якості електроенергіі; здійснення цільового використання фінансових коштів.

Для виконання основних задач РЕМ здійснює наступні функції: забезпечує виконання планових і нормативних показників по обсягу товарної і проданої продукції в натуральному і грошовому виразі, виконує завдання технологічних втрат електроенергії на її транспортування; здійснює та контролює своєчасні розрахунки з електроенергією, веде первинний, оперативний, бухгалтерський, податковий і технічний облік, складає і подає згідно доведених Товариством переліків, обсягів та термінів відомчу і статистичну звітність та іншу інформацію.

Обсяг прав РЕМ відповідає правам, які надаються керівнику – директору РЕМ, а також іншим посадовим особам, у відповідності з встановленим у РЕМ розподіленням обов’язків, Положенням про РЕМ та посадовими інструкціями

Управління РЕМ здійснює директор на принципах єдиноначальності, який організовує колектив і його роботу відповідно до Статуту Товариства та Положення про РЕМ.

При виконанні своїх задач та функцій РЕМ взаємодіє з усіма відділами, службами, іншими відокремленими підрозділами компанії, організаціями та підприємствами інших відомств в межах наданих прав та положень по функціональних напрямках згідно вимог, положень, інструкцій, наказів ПАТ «Черкасиобленерго» та інших нормативних документів.

Кількість працівників Жашківвського РЕМ складає 94 чоловіки, з них 35 інженерно-технічних працівників та 59 робітників

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій покладається на директора та головного бухгалтера Жашківського РЕМ.

Ведення бухгалтерського обліку покладено на бухгалтерію, кількісний та посадовий склад якої визначено штатним розписом і затверджено наказом №20 від 20.01.2013р. Функції, права і обов'язки всіх посадових осіб бухгалтерії визначено Законом України "Про бухгалтерський облік та фінансову звітність в Україні" , Наказом про облікову політику, положенням про бухгалтерію та посадовими інструкціями, затвердженими в установленому порядку також відповідно до робочого плану рахунків .

Відповідальність працівників, які ведуть облік, регулюється посадовими інструкціями. Посадова інструкція головного бухгалтера Жашківського РЕМ затверджена - Головою правління Товариства, працівників бухгалтерії – директором РЕМ.

Бухгалтерія забезпечує:

- дотримання встановлених принципів та методологічних засад ведення бухгалтерського обліку та складання фінансової звітності;

- забезпечує підвищення рівня фінансово-облікової роботи;

- зміцнення фінансово-розрахункової дисципліни;

- дотримання режиму економії;

- облік фактичної собівартості робіт (послуг);

- повноту отримання виручки і доходів;

- складання і подання в установлені терміни фінансової звітності користувачам, визначеним законодавством, тощо[16]

Основними завданнями бухгалтерії є:

- організація своєчасного відображення на рахунках бухгалтерського обліку та контроль всіх господарських операцій відповідно до діючої нормативно-законодавчої бази;

- здійснення разом з відповідними службами економічного аналізу фінансово-господарської діяльності та підготовка пропозицій по підвищенню ефективності роботи.

Бухгалтерію РЕМ очолює головний бухгалтер РЕМ , який підпорядковується директорові РЕМ , а по питаннях бухгалтерського обліку і звітності - головному бухгалтеру ПАТ «Черкасиобленерго».

Отримувати та видавати товарно-матеріальні цінності дозволено особам з якими складено договір про повну матеріальну відповідальність.

Підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи складаються під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення. У разі відсутності первинних документів, записи супроводжують пояснювальними бухгалтерськими записами та розпорядчими документами. Бухгалтерія РЕМ керується в своїй роботі робочим планом рахунків , який затверджено Додатком 1 до наказу про облікову політику на 2013р.

Первинні документи складаються на паперових носіях з урахуванням вимог нормативних актів та законодавства України та мають такі обов’язкові реквізити:

- назва документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складений документ;

- зміст та об’єм господарської операції, одиницю виміру господарської операції;

- посади осіб, прізвища відповідальних за проведення господарської операції і правильність її оформлення;

- особистий підпис та інші дані, які дають можливість ідентифікувати особу, яка приймала участь в проведенні господарської операції.

- Документи, заповнені з порушенням вимог, в облік і обробку не приймаються. Конроль за дотримнням і оформленням форм первинних документів забезпечує директор РЕМ

- Відповідальність за передачу документації на зберігання несе головний бухгалтер

Первинні документи і регістри бухгалтерського обліку можуть бути вилучені у Товаристві тільки за рішенням відповідних органів, прийнятих в межах їх повноважень, передбачених законами.

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності Товариство зобов'язане відповідно до статті 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні", щорічно проводиться інвентаризацію активів та зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка, крім випадків, коли її проведення є обов'язковим згідно з чинним законодавством України. Склад постійно діючої (робочої) інвентаризаційної встановлюється та затверджується директором РЕМ.

РЕМ веде журнально-ордерну (комп'ютерну) форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення в ній інформації з дотриманням єдиних засад Закону та з урахуванням особливостей діяльності Товариства, технології і процедур обробки облікових даних за допомогою прикладної програми «Дебет Плюс»[23]

Забезпечує відображення інформації автоматизованого обліку всіх господарських операцій в хронологічному порядку на паперових носіях, завірених підписами виконавців.

Веде податковий облік та подає податкову звітність згідно із Податковим Кодексом України № 2755-VI від 2 грудня 2010 року, зі змінами та доповненнями. Відповідальність за ведення податкового обліку в РЕМ несе головний бухгалтерє

Фінансова, податкова та статистична звітність, яка надається відповідним користувачам, ґрунтується на даних бухгалтерського та податкового обліку .

Головний бухгалтер Жашківського РЕМ щомісячно надає до бухгалтерії ПАТ «ЧОЕ» податкову та бухгалтерську звітність згідно встановленого графіку. Директор та головний бухгалтер РЕМ несуть відповідальність за достовірність даних, відображених в звітності. Форма звітів є внутрішнім документом Товариства.

Відповідальність за недопущення несанкціонованого доступу до облікової інформації поклається на головного бухгалтера.

Бухгалтерський облік в Жашківському РЕМ здійснюється службою, на чолі якого головний бухгалтер, який має вищу економічну освіту і стаж роботи 29 років. Крім головного бухгалтера в бухгалтерії працює ще 3 бухгалтери, в функціональні обов’язки яких входить облік окремих ділянок бухгалтерії.

Бухгалтер по енергозбуту приймає звіти від усіх категорій споживачів електроенергії і проводить нарахування за спожиту активну та реактивну електроенергію згідно доведених тарифів. Складає достовірну бухгалтерську звітність по енергозбутовій роботі та здає в відділи ПАТ «Черкасиобленерго».

Бухгалтер по заробітній платі проводить нарахування заробітної плати, утримання із заробітної плати. Складає та здає звіти до Пенсійного фонду, податкової інспекції, в статистичне управління та в ПАТ «Черкасиобленерго». Веде облік по рахунках 66,65,64[18].

Бухгалтер по обліку ТМЦ оприбутковує та виписує з складу РЕМ товарно-матеріальні цінності, виписує доручення на отримання ТЦ та контролює їх використання. Веде синтетичний та аналітичний облік по рахунках 11,20,22.

Зведений графік облікових робіт по бухгалтерії підприємства наведений в таблиці 2.1.

Таблиця 2.1 Зведений графік облікових робіт по бухгалтерії Жашківського РЕМ.

|

Виконувана робота

|

Відповідальний

|

Дата завершення роботи

|

|

1.Прийом звітів від юридичних споживачів по використаній електроенергії , видача рахунків, податкових накладних, актів звірок

|

Бухгалтер енергозбутy

|

28

|

|

2.Здача зведеного звіту по енергозбутовій роботі.

|

Бухгалтер енергозбуту

|

05

|

|

3.Прийом звітів від комірника , майстрів дільниць, зведені по ТМЦ, МШП.

|

Бухгалтер по ТМЦ

|

02

|

|

4.Нарахування заробітної плати та здача звіту в ПАТ «ЧОЕ»

|

Бухгалтер по-зарплаті

|

05

|

|

5.Зведені звіти за місяць для здачі в ПАТ «ЧОЕ»

|

Головний бухгалтер

|

05

|

На підприємстві, для ведення бухгалтерського обліку використовують програми такі як: «Дебет Плюс», та «Пакед РЕМ», для здачі податкової звітності та звіту до пенсійного фонду використовують програму «М.Е.Dok».

Організація бухгалтерського обліку в ПАТ «ЧОЕ» Жашківському РЕМ здійснюється і регулюється згідно чинного законодавства України, нормативних актів та регламентується наказом про облікову політику підприємства.

Фінансова звітність ПАТ «ЧОЕ» складається з :

- Баланс, форма №1 ;

- Звіт про фінансові результати , форма №2 ;

- Звіт про рух грошових коштів , форма № 3 (П(С)БО 4);

- Звіт про власний капітал, форма №4 (П(С)БО 5);

- Примітки до річної фінансової звітності , форма№5 ;

- Додаток до приміток до річної фінансової звітності «Інструкція за сегментами», форма №6 (П(С)БО 29).

Аналіз основних економічних показників діяльності на ПАТ «Черкасиобленерго» Жашківський РЕМ за 2012-2014 рр

|

Показник

|

Од. виміру

|

2012р

|

2013р

|

2014р

|

Відхилення

|

|

|

|

|

|

|

12\11 тис.грн

|

13\12 (%)

|

13\14 тис.грн

|

12\11 (%)

|

|

Обсяг реалізованої продукції

|

тис.грн

|

429097

|

501506,00

|

704813,00

|

72409,00

|

16,87

|

203307,00

|

40,54

|

|

Собівартість реалізації

|

тис.грн

|

367138

|

443543,00

|

620553,00

|

76405,00

|

20,81

|

177010,00

|

39,91

|

|

Середньоспискова чисельність працюючих

|

чол.

|

90

|

91,00

|

91,00

|

1,00

|

1,11

|

0,00

|

0,00

|

|

Продуктивність праці

|

тис.грн/чол

|

4767,74

|

5511,05

|

7745,20

|

743,31

|

15,59

|

2234,14

|

40,54

|

|

Середньорічна вартість ОЗ

|

тис.грн

|

352036

|

375771,50

|

443062,50

|

23735,50

|

6,74

|

67291,00

|

17,91

|

|

Фондовіддач

|

|

1,2189

|

1,33

|

1,59

|

0,12

|

9,49

|

0,26

|

19,19

|

Продовження таблиці 2.2

|

Середньорічна вартість оборотних активів

|

тис.грн

|

90178

|

88762,50

|

111995,00

|

-1415,50

|

-1,57

|

23232,50

|

26,17

|

|

Коефіцієнт обороту

|

обороти

|

4,75833

|

5,65

|

6,29

|

0,89

|

18,74

|

0,64

|

11,39

|

|

Коефіцієнт обороту

|

дні

|

0,21016

|

0,18

|

0,16

|

-0,03

|

-15,78

|

-0,02

|

-10,22

|

|

Фонд оплати праці

|

тис.грн

|

2596,6

|

3326,30

|

3652,50

|

729,70

|

28,10

|

326,20

|

9,81

|

|

Середньомісячна заробітна плата

|

грн.

|

2885,1

|

3655

|

4014,00

|

769,90

|

26,69

|

359,00

|

9,82

|

|

Валовий прибуток

|

тис.грн

|

61969

|

57963,00

|

84260,00

|

-4006,00

|

-6,46

|

26297,00

|

45,37

|

|

Фінансовий результат від операційної діяльності

|

тис.грн

|

31598

|

43066,00

|

70041,00

|

11468,00

|

36,29

|

26975,00

|

62,64

|

|

Фінансовий результат від звичайної діяльності

|

тис.грн

|

16402

|

30210,00

|

50121,00

|

13808,00

|

84,18

|

19911,00

|

65,91

|

|

Чистий прибуток

|

тис.грн

|

16402

|

30210,00

|

50121,00

|

13808,00

|

84,18

|

19911,00

|

65,91

|

|

Рентабельність виробництва

|

%

|

3,70906

|

6,503291

|

9,0298753

|

2,79

|

75,34

|

2,53

|

38,85

|

|

Рентабельність по реалізації

|

%

|

0,16879

|

0,13

|

0,14

|

-0,04

|

-22,58

|

0,01

|

3,90

|

Для аналізу основних фінансово-економічних показників ПАТ «ЧОЕ» Жашків РЕМ використовувалися нижченаведені формули.

Коб. = , (2.1)

де Коб.ак. – коефіцієнт обороту (обороти);

ТП – обсяг реалізованої продукції;

Соб.ак. – середньорічна вартість оборотних активів.

Коб.д. = *360, (2.2)

Рп = *100, (2.3)

де Рп – рентабельність підприємства;

ЧП – чистий прибуток;

Сос.з. – середньорічна вартість основних засобів.

Рпр-ї = , (2.4)

де Рпр-ї – рентабельність реалізованої продукції;

ВП – валовий прибуток;

С/в – собівартість реалізованої продукції.

Пп = , (2.5)

де Пп – продуктивність праці;

Ч – середньоспискова чисельність працюючих.

Фв = , (2.6)

де Фв – фондовіддача.

Як видно з табл. 2.1 на протязі 2012-20114 років показники діяльності Черкаської філії ПАТ «Укртелеком» зазнали як позитивні, так і негативні зміни.

Обсяг реалізованої продукції в 2012 році порівняно з минулим 2011 роком зріс на 72409 тис. грн. (16,87%), а в 2013 році порівняно з минулим 2012 роком зріс на 203307 тис. грн.. (40,54%). За 2012 рік у порівняні з 2011 роком собівартість реалізації збільшилася на 76405 тис. грн. (20,81%), а у 2013 році порівняно з минулим 2012 роком також збільшилася на 177010 тис. грн. (39,91%). Це призвело до зменшення валового прибутку у 2012 році порівняно з 2011 роком на 4006 тис. грн. (6,46%), а у 2013 році порівняно з минулим роком 2012 році збільшилося на 2629.7 тис. грн. (62,64%).

Фонд оплати праці збільшився у 2012 році порівняно з 2011 роком на 729,7 тис. грн. (28.1%), у 2014 році порівняно з минулим роком 2013 на 326.2 тис. грн. (9,81%). На цю зміну вплинули такі показники як продуктивність праці, середньомісячна заробітна плата 1-го працюючого, середньоспискова чисельність працюючих. Тому розглянемо кожний з них окремо. У 2012 році порівняно з минулим 2011 роком продуктивність праці збільшилась на 743,31 тис. грн./чол. (15,59%), а у 2013 році порівняно з 2012 роком зросла на 2234,14тис. грн./чол.. Середньомісячна заробітна плата 1-го працюючого у 2012 році порівняно з 2011 роком збільшилася на 769,9 грн. (26,69%), але у 2013 році порівняно з минулим роком 2012 зросла на 359 грн. (9,82%). Середньоспискова чисельність працюючих у 2012 році порівняно з 2011 роком збільшилася на 1 людину(1,11%), а у 2013 році порівняно з минулим роком не змінилася

Аналізуючи ефективність використання основних засобів ми дослідили, що середньорічна вартість основних засобів у 2012 році порівняно з 2011 роком збільшилася на 23735,5тис. грн. (6,74%), а у 2013 році порівняно з минулим роком також збільшилася на 67291 тис. грн. (17,91%). Фондовіддача у 2012 році порівняно з 2011 роком збільшилася на 0,12 (9,49%), а у 2013 році порівняно з 2012 роком збільшилася на 0,26 (19,19%).

Середньорічна вартість оборотних активів зменшилася у 2012 році порівняно з 2011 роком на 1415,5 (1,57%), а у 2013 році порівняно з 2012 роком збільшилася на 23232,5 (26,17%).

Коефіцієнт обороту у 2012 році порівняно з 2011 роком збільшився на 0,89 оборотів (18,74%), а у 2013 році порівняно з 2012 роком збільшився на 0,64 оборотів (11,39%). Коефіцієнт обороту у днях у 2012 році порівняно з 2011 роком зменшився на 0,03 днів (15,78%), а у 2013 році порівняно з 2012 роком зменшився на 0,02 днів (10,22%).

Фінансовий результат від звичайної діяльності у 2012 році порівняно з 2011 роком зріс на 13808 тис. грн. (84,18%), а у 2013 році порівняно з 2012 роком зріс на 19911 тис. грн. (65,91%). Фінансовий результат від операційноїої діяльності у 2012 році порівняно з 2011 роком зросла на 11468 тис. грн. (36,29%), а у 2013 році порівняно з 2012 роком зросла на 26975 тис. грн. (62,64%). Чистий прибуток у 2012 році порівняно з 2011 роком зріс на 13808 тис. грн. (84,18%), а у 2013 році порівняно з 2012 роком зріс на 19911 тис. грн. (65,91%).

Рентабельність реалізованої продукції у 2012 році порівняно з 2011 роком спала на 0,04% (22,58%), а у 2013 році порівняно з 2012 роком зросла на 0,01 (3,9%). Рентабельність виробництва у 2012 році порівняно з 2011 роком спала на 4,09 (8,06%), а у 2013 році порівняно з 2012 роком зросла на 6,4 (11,7%).

Отже виходячи з аналізу основних фінансово-економічних показників виявлено, що рентабельність ПАТ «ЧОЕ» Жашків РЕМ коливається, в 2012 вона спадала, проте в 2013 почала зростати. Позитивними факторами, які забезпечили зростання рентабельності і прибутку підприємства є продуктивність праці та фондовіддача, які з кожним роком зростали[6].

Проаналізуємо динаміку показників платоспроможності і ліквідності діяльності ПАТ «ЧОЕ» Жашків РЕМ за 2012-2014 рр., які наведені у таблиці 2.3.

Таблиця 2.3

Аналіз показників платоспроможності і ліквідності діяльності ПАТ «ЧОЕ» Жашків РЕМ за 2012-2014 рр.

|

Показник

|

2012

|

2013

|

20114

|

Відхилення

|

|

|

|

|

|

11\10 тис.грн

|

11\10 (%)

|

12\11 тис.грн

|

12\11(%)

|

|

Запаси і затрати тис.грн

|

7359,0

|

9398,5

|

11976,0

|

2039,5

|

27,7

|

2577,5

|

27,4

|

Продовження таблиці 2.3

|

Дебіторська заборгованість тис.грн

|

47481,0

|

42736,5

|

54732,0

|

-4744,5

|

-10,0

|

11995,5

|

28,1

|

|

Поточні фінансові інвестиції

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Грошові кошти та їх еквіваленти тис.грн

|

6390,5

|

4437,5

|

2144,0

|

-1953,0

|

-30,6

|

-2293,5

|

-51,7

|

|

Поточні зобовязання тис.грн

|

351881,0

|

327746,5

|

328278,5

|

-24134,5

|

-6,9

|

532,0

|

0,2

|

|

Абсолютний коефіцієнт ліквідності

|

0,0182

|

0,0135

|

0,0065

|

-0,0046

|

-25,4

|

-0,0070

|

-51,7628

|

|

Проміжний коефіцієнт ліквідності

|

0,1531

|

0,1439

|

0,1733

|

-0,0092

|

-6,0

|

0,0293

|

20,3710

|

|

Загальний коефіцієнт ліквідності

|

0,1740

|

0,1726

|

0,2097

|

-0,0014

|

-0,8

|

0,0371

|

21,5085

|

Для аналізу показників платоспроможності та ліквідності діяльності підприємства використовувалися нижче наведені формули.

Каб.л. = (ГК+ПФІ)/ПЗ (2.7)

де Каб.л. – коефіцієнт абсолютної ліквідності;

ГК – грошові кошти;

ПФІ – поточні фінансові інвестиції.

Кпр.л. = (ГК+ПФІ+ДЗ)/ПЗ, (2.8)

де Кпр.л. – коефіцієнт проміжної ліквідності;

ДЗ – дебіторська заборгованість.

Кзаг.л. = (ГК+ПФІ+ДЗ+ЗЗ)/ПЗ, (2.9)

де Кзаг.л. – коефіцієнт загальної ліквідності;

ЗЗ – запаси і затрати[7].

Отже, з табл. 2.2 видно, що запаси і затрати у 2012 році порівняно з 2011 роком збільшилися на 2039,тис. грн. (27,7%), а у 2013 році порівняно з 2012 роком збільшилися на2577,5 тис. грн. (27,4%).

У 2012 році порівняно з 2011 роком дебіторська заборгованість зменшилася на 4744,5 тис. грн. (10%), а у 2013 році порівняно з 2012 роком збільшилася на 11995,5 тис. грн. (28,1%).

Поточних фінансових інвестицій у діяльності ПАТ «ЧОЕ» Жашків РЕМ. не має.

Грошові кошти та їх еквіваленти у 2012 році порівняно з 2011 роком зменшилися на 1963 тис. грн. (30,6%), а у 2013 році порівняно з 2012 роком зменшилися на 2293,5тис. грн. (51,7%).

Поточні зобов’язання у 2012 році порівняно з 2011 роком зменшилася на 24134,5 тис. грн. (6,9%), а у 2013 році порівняно з 2012 роком збільшилася на 532 тис. грн. (0,2%).

Абсолютний коефіцієнт ліквідності у 2012 році порівняно з 2011 роком спав на 0,0046 (25,4%). У 2013 році порівняно з 2012 роком абсолютний коефіцієнт ліквідності зменшився на 0,007 (51,76%) і становить 0,00135, що суттєво відрізняється від нормативного значення і свідчить про неплатоспроможність підприємства.

Проміжний коефіцієнт ліквідності у 2012 році порівняно з 2011 роком спав на 0,0092 (6%), а у 2013 році порівняно з 2012 роком також зріс на 0,0293 (20,37%) і становить 0,1733 і відрізняється від нормативного значення.

Загальний коефіцієнт ліквідності у 2012 році порівняно з 2011 роком спав на 0,0014 (0,8%), а у 2013 році порівняно з 2012 роком зріс на 0,0371 (21,5%).

Отже, в цілому підприємство є неплатоспроможним, оскільки грошові кошти і дебіторська заборгованість підприємства значно знизились. У ході проведеного аналізу основних показників ліквідності діяльності ПАТ «ЧОЕ» Жашків РЕМ за 2012-2014 рр., було виявлено, що коефіцієнт абсолютної, проміжної та загальної ліквідності суттєво відрізняється від нормативного значення, які свідчать про те, що підприємство не є ліквідним і неспроможне погасити частину поточних зобов’язань за рахунок грошових коштів, поточних фінансових інвестицій, запасів і затрат, дебіторської заборгованості.

Важливим етапом аналізу фінансового стану підприємства є оцінка його фінансової стійкості, яка визначається на основі розрахунку показників, що представлені в таблиці 2.4.

Таблиця 2.4

Аналіз показників фінансової стійкості Черкаської філії ПАТ «ЧОЕ» Жашків РЕМ за 2012-2014 рр.

|

Показник

|

2012

|

2013

|

2014

|

Відхилення

|

|

|

|

|

|

11\10 тис.грн

|

11\10 (%)

|

12\11 тис.грн

|

12\11(%)

|

|

Власний капітал

|

93758,5

|

116236,0

|

157488,0

|

22477,5

|

24,0

|

41252,0

|

35,5

|

|

Позичковий капітал

|

232158,5

|

218455,0

|

221032,5

|

-13703,5

|

-5,9

|

2577,5

|

1,2

|

Продовження таблиц 2.4

|

Довгострокові позичкові кошти

|

990

|

0

|

0

|

-990

|

-100

|

0

|

-

|

|

Поточні зобов'язання

|

230919,0

|

217789,5

|

220446,0

|

-13129,5

|

-5,7

|

2656,5

|

1,2

|

|

Дебіторська заборгованість

|

47481,0

|

42736,5

|

54732,0

|

-4744,5

|

-10,0

|

11995,5

|

28,1

|

|

Питома вага дебіторської заборгованості в складі майна

|

0,1479

|

0,1227

|

0,1339

|

-0,0252

|

-17,0181

|

0,0112

|

9,1216

|

|

Коефіцієнт оборотності дебіторської заборгованості

|

10,8447

|

14,0818

|

15,4530

|

3,2371

|

29,8499

|

1,3712

|

9,7374

|

|

Питома вага залучених коштів

|

0,7230

|

0,6272

|

0,5407

|

-0,0958

|

-13,2476

|

-0,0865

|

-13,7890

|

|

Питома вага власних і довгострокових позичкових коштів

|

0,7222

|

0,6253

|

0,5393

|

-0,0969

|

-13,4188

|

-0,0860

|

-13,7551

|

|

Коефіцієнт фінансової незалежності

|

0,3093

|

0,3747

|

0,4426

|

0,0654

|

21,1577

|

0,0679

|

18,1317

|

|

Коефіцієнт співвідношення власних і залучених коштів

|

0,4039

|

0,5321

|

0,7125

|

0,1282

|

31,7506

|

0,1804

|

33,9099

|

Отже, з табл. 2.4 видно, що власний капітал у 2013 році порівняно з 20112 роком збільшився на 2247,5 тис. грн. (24%), а у 2013 році порівняно з 2012 роком збільшився на 41252 тис. грн. (35,5%). Позичковий капітал у 2012 році порівняно з 2011 роком зменшився на 13703,5 тис. грн. (5,9%), а у 2013 році порівняно з 2012 роком збільшився на 2577,5 тис. грн. (1,2%). Довгострокових позичкових коштів у діяльності ПАТ «ЧОЕ» Жашків РЕМ за 2011-2013 рр. не було.

У 2013 році порівняно з 2012 роком поточні зобов’язання зменшилася на 13129,5 тис. грн. (5,9%), а у 2013 році порівняно з 2012 роком збільшилася на 2656,5 тис. грн. (1,2%).

У 2013 році порівняно з 2012 роком дебіторська заборгованість зменшилася на 4744,5 тис. грн. (10%), а у 2013 році порівняно з 2012 роком збільшилася на 11995,5 тис. грн. (28,1%). Питома вага дебіторської заборгованості у 2012 році порівняно з 2011 роком спала на 0,0252 (17,018%), а у 2013 році порівняно з 2012 роком зросла на 0,0112 (9,1216%). Коефіцієнт оборотності дебіторської заборгованості у 2012 році порівняно з 2011 роком зріс на 3,2371 (29,84%), а у 2013 році порівняно з 2012 роком збільшився на 1,3712 (9,7374%).

Питома вага залучених коштів у 2012 році порівняно з 2011 роком спала на 0,0958 (13,2476%), а у 2013 році порівняно з 2012 роком зменшилася на 0,0865 (13,789%). Питома вага власних і довгострокових позичкових коштів у 2012 році порівняно з 2011 роком спала на 0,0969 (13,4188%), а у 2013 році порівняно з 2012 роком зменшилася на 0,086(13,7551%).

Коефіцієнт фінансової незалежності у 2012 році порівняно з 2011 роком збільшився на 0,0654 (21,1577%), а у 2013 році порівняно з 2012 роком зріс на 0,069 (18,1317%). Коефіцієнт співвідношення власних і залучених коштів у 2012 році порівняно з 2011 роком збільшився на 0,1282 (31,7506%), а у 2013 році порівняно з 2012 роком зріс на 0,1804 (353,9099%).

Отже, здійснивши аналіз показників фінансової стійкості ПАТ«ЧОЕ» Жашківский РЕМ за 2012-214 рр. було виявлено, що підприємство в цілому є фінансово стійким.

2.2 Облік доходів , витрат і результатів діяльності ПАТ «Черкасиобленерго».

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді надходжень активів або зменшення зобов’язань , що приводить до зростання величини власного капіталу.

Витрати підприємства - це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу.

Для Жашківського РЕМ інші організації надають послуги, які оформляються договором для виконання робіт, після укладання договору РЕМ отримує рахунок для оплати даної послуги, після надання послуги оформляється акт виконаних робіт, який підписують та скріпляють печаткою обидві організації . При придбанні матеріалів від поставщика оформляється договір купівлі-продажу, та виписується рахунок для оплати матеріалів, після оплати отримуються матеріали на основі виписаної довіреності на імя отримувача та виписується накладна, в якій отримувач ставить підпис про отримання матеріалів[12].

По Жашківському РЕМ доходи відображаються на рахунках 7 класу:

703/1- Дохід від реалізації робіт і послуг населенню;

703/2- Дохід від реалізації робіт і послуг організаціям;

712 – Дохід від реалізації інших оборотних активів;

715- Одержані штрафи, пені, неустойки;

719- Інші доходи від операційної діяльності;

733- Відсотки по залишках на рахунках;

743- Дохід від реалізації матеріалів;

745/2 – Дохід від безоплатно отриманих МНМА(лічильників);

746- Дохід від демонтажу МНМА.

Витрати відображаються на рахунках 9 класу:

903/1- Собівартість реалізованих робіт і послуг населенню;

903/2- Собівартість реалізованих робіт і послуг організаціям;

943- Собівартість реалізованих виробничих запасів;

949- Інші витрати операційної діяльності.

Доходи, які отримані за місяць закриваються кредитом рахунка 683 «Внутрішньогосподарські розрахунки» , витрати закриваються на дебет 683 рахунка та по авізо передаються в ПАТ «Черкасиобленерго». Облік доходів, витрат і визначення фінансових результатів проводиться в ПАТ «Черкасиобленерго» на підставі зведеної звітності усіх структурних підрозділів. Загальний принцип визначення фінансового результату діяльності підприємства: необхідно порівняти доходи звітного періоду і витрати , понесені для одержання цих доходів . ПАТ «ЧОЕ» після зданих звітів структурними підрозділами відображає зібрані дані доходів і витрат на рахунку 79 «Фінансові результати» , а потім якщо сума доходів перевищує затрати , то рахунок 79 закривається на рахунок 441»Нерозподілений прибуток», в разі коли витрати перевищують доходи рахунок 79 закривають на рахунок 442 «Непокриті збитки».

Основним узагальнюючим показником фінансових результатів господарської діяльності є прибуток(збиток), який формується протягом року. Поняття фінансовий результат діяльності трактується в П(С)БО №3 «Звіт про фінансові результати». Фінансовий результат від реалізації товарів по ПАТ «Черкасиобленерго» визначається так: різниця валового доходу (виручки) за звітний період і обов’язкових відрахувань з доходу (ПДВ, рентні платежі та ін..) дає чистий дохід (виручку) від реалізації товарів. Різниця чистого доходу від реалізації товарів і собівартістю товарів дає валовий прибуток(збиток). Скоригувавши валовий прибуток (збиток) на величину інших операційних доходів , адміністративних витрат, витрат на збут та інших операційних витрат , отримується прибуток(збиток) від операційної діяльності, що і є фінансовим результатом від реалізації товарів.

За 2012р. виручка від реалізації продукції (товарів, робіт, послуг) за 2013р. відображена в повному обсязі в сумі 845755 тис.грн.

За результатами діяльності ПАТ «Черкасиобленерго» за 2014р. отримало прибуток в розмірі 50121 тис.грн.

Для отримання показника прибутку (збитку) від операційної діяльності Планом рахунків передбачено субрахунок 791 «Результат основної діяльності». У кінці звітного періоду рахунки 702 «Доходи від реалізації товарів», 902 «Собівартість реалізованих товарів», 92 «Адміністративні витрати», 93 «Витрати на збут « списуються на рахунок 791, який щоквартально закривається на рахунок 44 «Прибутки і збитки нерозподілені».

Розділ 3. Удосконалення обліку фінансових результатів

3.1 Шляхи удосконалення обліку фінансових результатів

Бухгалтерський облік ведеться автоматизованим способом у відповідності з вимогами Закону України «Про бухгалтерський облік та фінансову звітність в Україні « №996-ХІV від 16.07.1999р.

Дані бухгалтерського балансу відповідають даним журналів-ордерів. Стан бухгалтерського обліку задовільний .

Фінансова звітність складається на підставі дійсних даних бухгалтерського обліку і достовірно та повно подає фінансову інформацію про підприємство згідно з норативними виогами щодо бухгалтерського обліку і звітності в Україні[3].

Необхідно акцентувати увагу на необхідності вжиття заходів щодо підвищення рівня платоспроможності ПАТ «Черкасиобленерго».

В цілях удосконалення організації бухгалтерського обліку ПАТ «Черкасиобленерго» пропонується:

1. Приділити увагу до вдосконалення програми «Дебет Плюс» , яка використовується для обробки облікових даних, забезпечити відображення інформації автоматизованого обліку всіх господарських операцій , розширити можливість програми для отримання всіх даних , які потрібно для інформації кожного відділу підприємства.

Дана пропозиція щодо вдосконалення обробки бухгалтерських документів дозволить підвищити швидкість обробки інформації і дасть можливість своєчасно складати фінансову звітність та прийняття оперативних управлінських рішень в ПАТ «Черкасиобленерго» Жашківський РЕМ.

Висновки

Жашківський район електричних мереж є підрозділом ПАТ «Черкасиобленерго».Головною метою діяльності РЕМ є здійснення господарської діяльності щодо ефективної, безперебійної та безпечної передачі та постачання електричної енергії , надання послуг і виконання робіт із забезпечення потреб споживачів та отримання при цьому прибутку.

Бухгалтерія РЕМ створена для організації бухгалтерського обліку та звітності , забезпечення достовірності обліку, контролю за правильним та ефективним використанням матеріальних цінностей, грошових коштів. В своїй роботі бухгалтерія керується Національними положеннями (стандартами) бухгалтерського обліку, Законом України «Про бухгалтерський облік та фінансову звітність в Україні», іншими норативнии документами, що регулюють бухгалтерський облік, правилами трудового розпорядку, наказами, розпорядженнями, інструкціями та методичними вказівками.

Бухгалтерія РЕМ складає достовірну бухгалтерську звітність на основі первинних документів та бухгалтерських засобів і подає зведену в відповідні терміни в бухгалтерію ПАТ «Черкасиобленерго» для складання зведеного звіту по ПАТ «Черкасиобленерго».

Спільно з іншими службаи проводить економічний аналіз фінансово-господарської діяльності РЕМ за дании бухобліку та звітності для виявлення внутрішніх резервів, попередження необгрунтованих витрат.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Атамас П.Й. Бухгалтерський облік в галузях економіки. К.: ЦУЛ, 2010.

- Бутинець Ф.Ф., Давидюк Т.В., Євдокимов В.В., Легенчук С.Ф. Інформаційні системи і технології в обліку: Підручник для студентів вищих навчальних закладів. / За ред. д.е.н., проф., Ф.Ф. Бутинця. - 3-є вид., перероб. і доп. - Житомир: ПП "Рута", 2007.

- Бухгалтерський облік в Україні. Навч. пос./Хом’як Р.Л., Лемішовський Л.І., Воськало В.І., Мохняк В.С. – Львів: Бухгалтерський центр «Ажур» , 2010

- Бухгалтерський облік за ред. М.Д. Корінька Державна академія статистики обліку і аудиту Державного комітету України: - К.: ДП «Інформаційно-аналітичне агентство». – 2009 р.

- Бухгалтерський облік в Україні. Навч. пос./Хом’як Р.Л., Лемішовський Л.І., Воськало В.І., Мохняк В.С. – Львів: Бухгалтерський центр «Ажур»

- Вербило О. Ф., Бойко З. І., Кондрицька Т. П., Ярошинський В. М. Бухгалтерський облік: Навч. посібник для слухачів ін-тів підвищення кваліфікації аграрних вищих навч. закл. / Національний аграрний ун-т / О.Ф. Вербило (ред.). – К. : НАУ, 2004

- Джога Р. Т., Свірко С. В., Сідельник Л. М. Бухгалтерський облік у бюджетних установах: Підручник/ за гаг.ред.проф. Р. Т. Джоги. – К.: КНЕУ, 2003.

- Должанський М.І., Должанський А.М. Бухгалтерський облік в Україні з використанням Положень (стандартів) бухгалтерського обліку: Навч. посіб. для студ. вищ. навч. закл. / Національний банк України; Львівський банківський ін-т. – Львів : ЛБІ НБУ

- Жук В. М., Загоруй Г. І., Шоцька І. В., Бутнік-Сіверський О. Б., Гайдук Т. Г. Бухгалтерський облік на підприємствах АПК / В.М. Жук (ред.). – К.

- Загородний А.Г., Партин Г.О., Пилипенко Л.М. Бухгалтерський облік: Основи теорії та практики: Підручник. – 4-те вид., перероб. і доп. – К.: Знання

- Закон України “ Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.99 р, №996-ХIV, зі змінами і доповненнями.

- Івахненков С.В.Інформаційні технології в організації бухгалтерського обліку та аудиту: Навчальний посібник : Знання-Прес, 2008

- Інформаційні системи бухгалтерського обліку: Підручник для студентів вищих навчальних закладів спеціальгості 7.050106 „Облік і аудит” / Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. / За ред. Проф. Ф.Ф. Бутинця. – 3-е вид., перероб. і доп. – Житомир: ПП. ”Рута”

- Кім Г., Сопко В. В., Кім С. Г. Бухгалтерський облік: первинні документи та порядок їх заповнення: Навчальний посібник – К.: Центр навчальної літератури

- Лень В.С., Гливенко В.В. Бухгалтерський облік в Україні: Основи та практика 3-тє вид. – К.: ЦНЛ, 2008

- Лисюк О.М., Михайлова Т.П., Чацкіс Ю.Д. Бухгалтерський облік: основи теорії і практики: Навч. посіб. для студ. екон. спец. денної та заочної форм навчання / Донецький держ. ун-т економіки і торгівлі ім. М.Туган-Барановського. Кафедра бухгалтерського обліку. – Донецьк

- Лишиленко О.В. Бухгалтерський фінансовий облік / Підручник. – Київ: Вид.-во: «Центр навчальної літератури», 2005.

- Маренич Т.Г. Бухгалтерський облік в агроформуваннях: Підручник для студ. вищ. навч. закладів / Харківський держ. технічний ун-т сільського господарства / В.Я. Амбросов (ред.). – Х. : ХДТУСГ, 2003

- Методичні рекомендації з бухгалтерського обліку основних засобів

- В. Соколова. – 2-е изд. – М.: Финансы и статистика

- Основи законодавства про бухгалтерський облік та фінансову звітність / С.Г. Король, Т.І. Чубірко. – Ужгород : ІВА

- Партин Г.О., Загородній А.Г. Управлінський облік: Навч. посіб. для студ. дистанц. форми навч. / Національний ун-т "Львівська політехніка". Інститут дистанційного навчання. – Л. : Видавництво Національного університету "Львівська політехніка", 2003.

- Пархоменко В. Річний фінансовий звіт// Вісник податкової служби України -2009 №3

- Положення про документальне забезпечення записів у бухгалтерському обліку. Затверджено наказом Міністерства фінансів України 24.05. 1995 року N 88

- П(С)БО 7 «Основні засоби», затверджене наказом Мінфіну України від 27.04.2000 р. № 92.

- Пушкар М. С. Тенденції та закономірності розвитку бухгалтерського обліку в Україні (теоретико-методологічні аспекти): Монографія. – Тернопіль.: економічна думка, 1999.

- Сєрікова Т.М., Понікаров В.Д., Кожанова Є.П., Отенко І.П. Облік, аналіз і аудит: Навч. посібник для студ. екон. спец. усіх форм навчання / Харківський держ. економічний ун-т. – Х. : ВД "ІНЖЕК"

- Ткаченко М.Н. Бухгалтерський фінансовий облік на підприємствах України. /Підручник для студентів вищих навчальних закладів економічних спеціальностей 5-те вид. переробл. і доп. – 2007

- Фінансовий облік. Навч. пос./За ред.. В.К. Орлової, М.С. Орлів, С.В. Хоми 2-ге вид. доповнене і перероблене, К.: ЦУЛ

- Фурсов О. Основні засоби в бухгалетрському обліку після 1 липня 2000 року. // Бухгалтерія. – 2000. - № 27.

- Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Проф. Я. В. Соколова. – М: Финансы и статистика

- Чернелевський Л.М., Редзюк Т.Ю. Податковий облік і контроль. Навчальний посібник. – 2.-ге вид., перероб. і доп. – К.: Пектораль.

- Шарманська В.М. Первинна документація і регістри бухгалтерського обліку: Навч. посіб. для студ. екон. спец.. – К. : Знання-Прес

- Шерстюк О.Л. Коитрольно-аналітичні аспекти оцінки інвестиційної привабливості торговельних підприємств: Автореф. дис. канд. екон. наук: 08.06.04. - Київський національний торговельно-економічний університет МОН України. - Київ. 2011.

- Шквір В.Д. Інформаційні системи і технології в обліку : Навчальний посібник/ В.Д. Шквір, А.Г.Загородній, О.С. Височан-К.: Знання, 2007

- Фурсов А. Чи старітимуть основні фонди. // Бухгалтерський облік і аудит. — 2008 р. — № 9

- Янчев А.В. Облік і аналіз відтворення основних засобів: Автореф. дис... канд. екон. наук: 08.06.04. - Харківський державний економічний університет МОН України. - Харків, 2004.

Стан обліку фінансових результатів підприємства в «Черкасиобленерго»