Определение роли банков в рыночной экономике

Содержание

ВВЕДЕНИЕ

1. СУЩНОСТЬ, ФУНКЦИИ И РОЛЬ БАНКОВ КАК ЭЛЕМЕНТА

БАНКОВСКОЙ СИСТЕМЫ

1.1. Банки – особые институты

1.2. Основные операции банков

1.3. Особенности современной банковской системы

2. РОЛЬ БАНКОВ В РЫНОЧНОЙ ЭКОНОМИКЕ

2.1. Роль банков в мире

2.2. Роль банков в России

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РФ И ПРЕОДОЛЕНИЯ КРИЗИСА

3.1. Прогнозы развития кризисной ситуации в банковской системе РФ

3.2. Стратегии выхода из кризиса банковской системы РФ

ЗАКЛЮЧЕНИЕ

СПИСОКОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Каждая экономика, каждого государства держится на объективном финансовом законодательстве, самым важным законом в законодательстве является закон о денежном обращении. Обращение денежных средств происходит под воздействием финансовых институтов и, в первую очередь, банков, которые образуют базу для денежного обращения и связаны со всеми секторами и отраслями экономики. Банки обеспечивают финансирование всех отраслей производства (производственной и непроизводственной), сфера управления позволяет пополнять бюджет (как федеральный, так и региональный) требуемыми денежными средствами. Через банки осуществляется также и двустороннее движение денежных средств, взятых в долг (кредит).

В начале 21 века была поднята проблема о внесении поправок в банковское законодательство и проведении реформ в данном секторе. Появилась необходимость в рассмотрение проблемы банковского регулирования и наблюдения, самым важным делалось внедрение системы страхования вкладов (взносов) и ответственности за "правонарушения в банковской сфере". Миновало три года, прежде чем действительно начали реформировать банковский сектор.

На сегодняшний день банковский сектор РФ подвергся серьезным изменениям. Современная ситуация на рынки банковских услуг не является стабильной. У большинства отечественных банков наблюдаются проблемы с наличием и распределением финансовых активов, неполадки с ликвидностью, снижение уровня доверия населения.

Так, за первые три квартала 2014 года прирост активов российских банков составил 5 %, в то время, как в аналогичном периоде 2013 года он составлял 19 %, Данное замедление прироста активов российских банков по итогам 2014 года обуславливается санкциями запада и девальвацией национальной валюты.

Актуальность данной темы обусловлена тем, что неустойчивость, как в отечественной банковской системе, так и в отечественной экономики требуют от Правительства РФ и Центрального банка РФ разработки новых решений, нацеленных на обеспечение развития банковского сектора экономики на основе его укрепления и устойчивости, а так же повышения конкурентоспособности отечественных кредитных организаций, усовершенствование банковского регулирования и контроля.

Целью курсовой работы является определение роли банков в рыночной экономике.

Задачами работы является:

- раскрыть сущность, функции банков;

- рассмотреть основные операции банков;

- выявить особенности современной банковской системы;

- провести анализ развития банковского сектора;

- показать пути развития системы банковского регулирования и банковского надзора в Российской Федерации.

Предмет исследования банковская система Российской Федерации.

Объект исследования Центральный Банк РФ, Коммерческие Банки.

1. СУЩНОСТЬ, ФУНКЦИИ И РОЛЬ БАНКОВ КАК ЭЛЕМЕНТА

БАНКОВСКОЙ СИСТЕМЫ

- Банки – особые институты

Для того чтобы координировать передвижение наличных средств, накапливать их, и разумно направлять, человечество основали банки.

Слово "банк" происходит от итальянского слова "banco", означающего скамью, стоявшую в фирме менялы, проводившего валютные процедуры в виде размена одних средств на другие либо их обмена.

Банки — это особые институты, которые аккумулируют и хранят денежные средства, проводят денежные операции, контролируют движение денежных средств, предоставляют кредиты, выпускают в обращение деньги и ценные бумаги.

Совокупность разных типов банков государства формирует банковскую систему.

История развития банковского дела свидетельствует о существовании различных типов банковских систем:

- одноуровневая (нет центрального банка);

- двухуровневая (центральный банк и система коммерческих банков).

В большинстве государств с рыночной экономикой имеется двухуровневая структура банковской системы. Главный уровень банковской системы формирует главный банк государства, другой — коммерческие банки и специальные кредитные учреждения.

Возникновение основных банков исторически сопряжено с централизацией банковской эмиссии в нескольких более надежных банках. Подобные банки именовались эмиссионными. В завершении XIX — начале XX в. в большинстве государств выпуск абсолютно всех купюр была сконцентрирована в одном эмиссионном банке, который именовался основным эмиссионным, а потом попросту центральным.

Тем не менее, наиболее первоначальные центральные банки образовались существенно раньше: шведский Риксбанк — в 1668г., Банк Великобритании — в 1694 г., Банк Финляндии — в 1811 г. Потом Банк Франции в 1848г., Правительственный (центральный) банк РФ — в 1860 г., Рейхсбанк и Банк Испании — в 1874 г., Федерационная запасная концепция США (ФРС) в 1913 г., главный банк Турции — в 1930 г. Совершенно молодым допускается считать Общенародный банк Страны Китая, сформированный в 1948г., хотя целиком функции центрального банка ему были поручены только лишь в 1983 году. С точки зрения собственности на капитал центральные банки делятся на:

- государственные — их капитал принадлежит государству (Великобритания, Франция, Германия, Канада, Россия);

- акционерные — их капитал находится в частной собственности, но контролируется государством (США);

- смешанные — акционерные общества, часть капитала которых принадлежит государству (Бельгия, Япония).

Между основным банком и государством (правительством) имеются узкие взаимосвязи, предопределенные потребностью функционирования в одном финансовом пространстве, точного согласовывания финансовой политики страны с денежно-кредитной политикой основного банка.

Вместе с тем, для успешной работы основному банку нужна некоторая степень самостоятельности от исполнительной власти. Это существенно важно для лимитирования стремления правительства пользоваться средства основного банка с целью напыления экономического недостатка, давать преимущество краткосрочным экономично-общественно-политическим целям в ущерб долгосрочным.

Различают три формы самостоятельности основных банков:

- процедурная — основана на совокупности процедур, предусматривающих обсуждение решений центрального банка в средствах массовой информации (к примеру, США);

- инструментальная — предполагает определение правительством государства конечной цели функционирования ЦБ, который сам определяет способы ее достижения (к примеру, Великобритания, Скандинавские страны);

- нормативная — предусматривает, что ЦБ выступает в качестве главного института отечественной системы, и он же подчиняется исторически сложившемуся в стране порядку регулирования экономики (к примеру, Германия).

Анализ функционирования ЦБ отражает тенденцию увеличения их независимости от вмешательства государства.

На сегодняшний день ЦБ выполняют следующие функции:

- эмиссия национальной валюты, обеспечение их обращения и изъятие;

- кредитование коммерческих банков, выдача лицензий и контроль за их деятельностью;

- управление счетами правительства, осуществление зарубежных финансовых операций;

- денежно-кредитное регулирование экономики;

- хранение золотовалютного запаса страны.

В рыночной экономике отдельная роль отводится коммерческим банкам. Понятие “коммерческий банк” (от английского “commerce” — торговля) появился на начальных этапах развития банковской системы, когда банки в основном кредитовали торговлю. Позже понятие “коммерческий” в наименовании банка потеряло изначальный смысл. Коммерческие банки стали обслуживать всех субъектов хозяйственной деятельности, несмотря на то чем они занимаются.

На практике функционирует многообразие коммерческих банков, которые можно классифицировать в зависимости от того или иного критерия.

По форме собственности банки делятся на государственные, частные, с иностранным капиталом и со смешанным капиталом.

По организационно-правовой форме банки делятся на акционерные общества, которые в свою очередь являются открытого и закрытого типа, общества с ограниченной ответственностью.

По типу выполняемых операций банки можно подразделить на универсальные и специализированные.

По числу филиалов — безфилиальные и многофилиальные.

По сфере обслуживания — региональные, межрегиональные, национальные, международные.

По масштабам деятельности и размерам уставного капиталов — малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

Нынешний коммерческий банк горазд, предложить покупателю 200 типов разных банковских товаров и услуг. Тем не менее, не все банковские процедуры каждый день применяются в практике конкретного банка. Есть базисные функции, без которых банк никак не способен работать. К этим функциям относятся:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

В банковской системе действуют также банки специального назначения и кредитные небанковские организации.

Банки специального назначения осуществляют финансирование определенных государственных программ, по указанию органов исполнительной власти.

Некоторые кредитные организации не имеют статуса банка, выполняют лишь отдельные операции. К ним относятся: лизинговые компании, факторинговые компании, кредитные кооперативы и др.

- Основные операции банков

Банки осуществляют пассивные и активные операции. С помощью пассивных операций банк мобилизует ресурсы, а с помощью активных осуществляет их размещение.

Средства банка создаются за счет своих, завлеченных и эмитированных денег. К своим средствам принадлежат уставной и резервный капитал, а кроме того неразделенный доход. Собственные ресурсы составляют небольшую часть ресурсов нынешнего банка. Соотношение между собственными и заемными средствами может колебаться в пределах от 1 к 10 до 1 к 100.

Основная часть ресурсов банка привлекается в виде вкладов (депозитов), а также контокоррентных и корреспондентских счетов.

Под депозитами понимаются всегда неотложные и бессрочные взносы клиентов банка, помимо сберегательных. Депозиты случаются двух типов: как вплоть до востребования и неотложные счета. Взносы до востребования — это ресурсы в нынешних счетах, они могут являться нужны в любой период. Данное ведь принадлежит и к контокоррентным счетам. Согласно вкладам до востребования платится маленький процент. В единичных государствах начисление процента согласно данным видам взносов запрещено законодательством. Взносы до востребования в главном предназначены для нынешних расчетов. Открыв данный счет, покупатель, сообщает банку техническое управление собственных платежных операций. К примеру, по счету компании банком каждый день совершается масса бухгалтерских проводок. Исполняемые при этом расходы банка возмещаются за счет того, что покупатель никак не целиком применяет существующие на счете денежные ресурсы. Образуется так именуемый решительный доходный остаток, что банк способен употреблять в качестве займа в депозитные и контокоррентные счета. С депозитного счета покупатель способен снять необходимую сумму в границах фактического остатка на нем. Контокоррентный счет предоставляет возможность покупателю выполнять собственные финансовые операции никак не только в пределах объема собственного взноса в банке, однако и за счет кредита, что банк ему дает, отталкиваться из введенного лимита кредитования. Предел кредитования зависит равно как от экономических перспектив банка, так и от прочности взаимосвязей клиента с банком.

Банк может увеличить свою ресурсную базу не только за счёт использования средств в виде остатка в кассе, но и создания дополнительных денежных средств на основе системы контокоррентных счетов. Технически это выглядит следующим образом. Так как банк не держит против пассива равные ему наличные резервы (их величина устанавливается исходя из нормы обязательных резервов), то размер ссуды, которую банк может предоставить на основе вклада, будет равен сумме актива за вычетом наличных резервов. Если норма обязательных резервов равна 10%, а сумма вклада 1000.0, то в балансе это будет отражено следующим образом (таблица 1.2.1, таблица 1.2.2).

Таблица 1.2.1

|

Банк А

|

|

Актив

|

Пассив

|

|

1

|

2

|

|

Наличные резервы

|

+100

|

Вклады

|

+1000

|

|

Предоставленные кредиты

|

+900

|

|

|

|

Сумма

|

+1000

|

Сумма

|

+1000

|

Таблица 1.2.2

|

Банк А

|

|

Актив

|

Пассив

|

|

1

|

2

|

|

Наличные резервы

|

+90

|

Вклады

|

+900

|

|

Предоставленные кредиты

|

+810

|

|

|

|

Сумма

|

+900

|

Сумма

|

+900

|

Вторая форма депозитов составляют срочные депозиты. Коммерческие банки принимают свои собственные срочные вклады и с предварительным уведомлением о выходе. Эти вклады, в отличие оттока изготавливаются на более длительные периоды. Вкладчику выплачивается в этом случае, более высокий процент, банк также может иметь эти средства в течение длительного времени, увеличивая процентные доходы за счет кредитов, выданных в рамках этих взносов.

Срочные депозиты являются промежуточными между оттоком и сбережений. Они отличаются от сберегательных вкладов в том, что они осуществляются строго за короткий период времени. Особенностью сберегательного вклада является свидетельством вклада - sberegatelnaya книги. Сберегательные операции ранее проводились сберегательными кассами (банки). Привлечение сбережений населения в настоящее время стал одним из самых важных видов сделок не только сберегательных банков. Средства, привлеченные по этим операциям используются для финансирования секторов экономики, а также государства.

К пассивным операциям относятся кредиты, полученные от других банков, — привлеченные средства. Кредитные операции можно классифицировать по ряду признаков. По срокам, на которые предоставляется кредит, он подразделяется на краткосрочный, среднесрочный, долгосрочный и онкольные ссуды. В зависимости от обеспечения ссуды бывают бланковые (без обеспечения) и обеспеченные. Последние бывают вексельными (выдаваемые в виде покупки векселя или под его залог), под товарные, под ценные бумаги. По характеру погашения ссуды делятся на погашаемые в рассрочку и погашаемые единовременно.

Отталкиваясь из типа кредитора, выделяют банковский, правительственный, коммерческий кредиты и ссуда страховых сообществ. Ссуда обозначается кроме того согласно методике взимания процента, что способен держаться в период предоставления займа, либо в период закрытия кредита. В связи с масштабов ссуда разделяется на мелкий, обычный и большой.

Кредитные процедуры обозначают в варианте контокоррентного кредита, действий с векселями и учетного кредита. Контокоррентный кредит — текущий счет, в каком предусматриваются всегда процедуры банка с покупателем. Предполагает собою комбинирование ссудного как с нынешнем. Способен содержать дебитовый либо кредитовый остаток. Процедуры исполняются согласно требованию клиента.

Вексель — это платежное средство. Лицо, передающее вексель с помощью передаточной подписи, совершает таким образом платеж. Вексель может быть учтен в банке. Продажа векселя банку имеет форму учетного кредита. Его цена будет равна сумме требований по векселю за вычетом процентов, комиссионных платежей и прочих накладных расходов. Эту сумму владелец векселя получает наличными или в виде перечисления на счет. Покупка векселя — кредитная операция, так как банк предоставляет векселедержателю кредит на срок векселя, как правило, не превышающий 90 дней.

С векселем связан также акцептный кредит. При акцептованном кредите банк сам является плательщиком по векселю. Банк акцептирует выставленный на него клиентом переводной вексель, если клиент представит банку покрытие векселя до наступления срока платежа по нему.

Если кредит предоставляется легко и просто под залог реализуемого имущества или прав, в таком случае здесь имеет место ломбардский кредит. Это кратковременный зафиксированный согласно объемам заем. Одновременно нее исполнение гарантии расценивается только лишь согласно доли его стоимости, в зависимости от стоимости собственности. Подобное связанно с рисками, влияющих на потерю задатка. К типам ломбардского кредита принадлежат: ломбардский кредит под залог ценных бумаг, под продукты, под ценные металлы.

В последние годы стали распространенными такие банковские операции, как лизинг и факторинг.

Лизинг — это сдача в аренду предметов длительного пользования. В операции факторинга участвуют: фактор, первоначальный кредитор (клиент фактора) и должник, получающий от клиента товары с отсрочкой платежа. Факторская компания, или фактор, покупает требования у первоначального кредитора и в последующем сама получает платежи по ним.

Следующим видом операции банков являются банковские услуги. Для банков они служат важной частью рекламы. Существуют три вида банковских услуг: управление имуществом (доверительные или трастовые операции); операции по выпуску, размещению и хранению ценных бумаг, а также управление ими; платежный оборот, операции с валютой и драгоценными металлами, инкассация векселей и чеков. Под платежным оборотом понимается осуществление банками за счет клиентов или за их собственный счет наличных и безналичных платежей.

Банк способен осуществлять процедуры за личный счет. Тем не менее данный тип действий никак не является очень доходной по сравнению с прочими действиями банков. Подобные процедуры имеют все шансы являться интенсивными и бездейственными. К ним принадлежат операции на валютном рынке, с ценными бумагами, операции с денежной единицей и драг металлами.

В нынешних обстоятельствах приобрела популярность банковская операция по размещению, т.е. гарантированное расположение на рынке облигаций либо пакета акций в скоординированных с эмитентом условиях за отдельное вознаграждение.

- Особенности современной банковской системы

Современная банковская система России представляет собой систему переходного периода, управление которой осуществляется в соответствии с основными банковскими законами: Законом 65-ФЗ от 26.04.1995 г. "О Центральном банке РФ" и Законом 17-ФЗ от 3.02.1996 г. "О банках и банковской деятельности".

В соответствии с российским законодательством банковская система России разделена на два уровня: первый охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй уровень состоит из коммерческих банков и иных кредитных организаций, задача которых — обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

Центральный банк - государственное финансово-кредитное учреждение, которое организует и регулирует денежное обращение в стране.

Началом нового, “рыночного” этапа деятельности Центрального банка России можно считать 1990 г., когда в России была ликвидирована государственная монополия в банковском деле и банковская система законодательно стала двухуровневой.

С поддержкой финансового и управленческого воздействия в ходе выполнения денежно-кредитной политики Центральный банк содействует укреплению и формированию экономики РФ. В этом состоит его главная цель.

Центральный банк РФ представляет собой общую концентрированную концепцию с отвесной текстурой управления. В концепцию входят: главный устройство, территориальные институты, расчетно-прибыльные сделки (РКЦ), вычисляемые сделки, а кроме того прочие компании, учреждения и институты, в это нужно с целью эффективной работы банков.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России и т.д.

Вторым уровнем банковской системы являются коммерческие банки.

Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

- аккумуляция временно свободных денежных средств, сбережений и накоплений;

- обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

- кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота:

- учет векселей и операций с ними;

- хранение финансовых и материальных ценностей;

- доверительное управление имуществом клиентов (трастовые операции).

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые. Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив “учредительские” паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Основа основ деятельности коммерческого банка – это формирование его собственных средств, на базе привлечения депозитов и осуществления активных операций. В зависимости от размеров уставного фонда все коммерческие банки можно подразделить на три группы: мелкие - с уставным фондом до 30 млн.руб., средние - с уставным фондом от 30 до 100 млн.рублей, крупные, уставной фонд которых превышает 100 млн.рублей.

Подобную градацию допускается выполнять согласно сумме актива (пассива) баланса банков, так как наибольший объем банковских обещаний увязывается с объёмом своих денег, т.е. с состоянием банка.

Большинство функционирующих в настоящее время коммерческих банков принадлежат к группе небольших банков. Банки, присущие к разряду больших, обладают большим количеством филиалов. Большие банки, основанные бизнесменами и организациями без участия государственных банковских служб, сравнительно малочисленны.

Банковская система России содержит элементы рыночной банковской системы, однако их взаимодействие еще недостаточно развито.

2. РОЛЬ БАНКОВ В РЫНОЧНОЙ ЭКОНОМИКЕ

2.1. Роль банков в мире

Исторический опыт свидетельствует, что та или иная структура банковской системы зависит от конкретных общественно-экономических условий. На практике используются различные модели построения банковских систем при ключевой роли центрального банка. Тем не менее можно выделить следующие особенности банковских систем:

- уникальность систем,

- обусловленная национальными традициями,

- историческим опытом развития.

В банковских системах разных стран, организационная структура зависят от многих факторов, к числу которых наряду с историческими, национальными традициями следует отнести также степень развития кредитно - денежных отношений в стране, общий уровень роста экономики, способы регулирования денежного обращения ( прямой и косвенный ) и др.

Например, на Североамериканском континенте две высокоразвитые страны мира - США и Канада, находящиеся в непосредственной близости друг к другу, имеют прямо противоположные подходы к организации своих банковских систем. В США насчитывается около 12 тыс. банков, в Канаде - всего шесть банков, имеющих филиалы и отделения на территории всей страны. Следовательно, вопрос заключается не в количестве банков как таковых, а в численности банковских учреждений (филиалов, отделений, агентств), обслуживающих предприятия, организации и население. Количественная характеристика элементов банковской системы - вопрос не формальный для любой страны.

В России, например, до проведения банковской реформы конца 80- х - начала 90 - х гг. насчитывалось всего три государственных банка, которые имели разветвленную сеть учреждений по всей стране (Госбанк СССР - около 4,5 тыс. отделений, Стройбанк СССР - 2,5 тыс. и Внешторгбанк СССР - семь отделений на территории страны). Возможность проведения единой государственной политики в денежно - кредитной сфере и жесткий контроль за ее реализацией были важнейшим преимуществом подобной банковской системы. Однако отсутствие рыночных начал в экономике и межбанковской конкуренции тормозили поступательное движение российской банковской системы, различия в понимании банка как основного элемента банковских систем.

Во всемирной банковской практике конкурентная борьба среди банков и небанковскими кредитными учреждениями, а кроме того из числа минувших порождает направленность к установленной универсализации их работы, что же в собственную очередность вызвала обсуждения вопроса о том, какой характерной особенностью банка, подчеркивается его отношение к кредитным институтам.

В минувшие года стремительно изменялась классическая значимость банков и прочих (небанковских) кредитных учреждений. Так, на Западе банки исполняют залоговые процедуры, применяют закладные; строй сообщества дают покупателям банковские сервисы; большие торговые центры отдельной торговли выпускают кредитные и дебетовые карточки; банки приобретают на бирже акции компаний и т. д.

В Великобритании, напротив, кредитные институты (небанки) имеют определенные ограничения в деятельности банков на рынке ценных бумаг. Исторические, национальные особенности построения банковских систем проявляются также в том, что в отдельных странах (в Германии, Франции, Австрии, Венгрии, Италии, других европейских странах) не существует четкого разграничения между коммерческими и инвестиционными банками, что определяется положением последних на рынке ценных бумаг.

В Германии, например, банки исторически сочетают краткосрочные депозитно - ссудные и долгосрочные инвестиционные операции. Коммерческие банки могут быть владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг, создавать и владеть инвестиционными фондами; могут иметь представителей в советах компаний, в которых у них есть собственность, и т. д.

В США кредитные и инвестиционные банковские операции четко разграничены. Инвестиционные банки, выполняющие операции с государственными и корпоративными ценными бумагами, выделены в группу специализированных банков, в то время как коммерческим банкам запрещено выполнять операции на фондовом рынке с корпоративными ценными бумагами.

В отличие от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяя им вторгаться в сферу операций друг друга. Японские коммерческие банки могут:

- выступать владельцами части акционерного капитала корпораций (не свыше 5% общего капитала корпораций) и быть представлены в советах компаний, в которых они имеют собственность;

- выполнять трастовые операции, связанные с выпуском ценных бумаг, но не имеют права самостоятельно эмитировать или размещать ценные бумаги.

В Великобритании и в отличие от стран континентальной Европы, коммерческие и инвестиционные банки также разделены (многие инвестиционные банки образовались из “торговых банков”). Они имеют привилегию обращаться в Банк Англии за централизованными кредитами и работают с привлеченными средствами коммерческих банков. Наиболее влиятельные из торговых банков (около 60) входят в Ассоциацию эмиссионных домов. Можно выделить три группы стран, отличающихся способами построения надзорных структур, местом и ролью ЦБ в этих структурах:

- страны, в которых контроль (надзор) осуществляется центральным банком: Австралия, Великобритания, Исландия, Испания, Ирландия, Италия, Новая Зеландия, Португалия;

- страны, в которых контроль выполняется не центральным банком, а другими органами: Канада, Дания, Люксембург, Швеция, Австрия, Финляндия, Норвегия;

- страны, в которых контроль производится центральным банком совместно с другими органами:

- Швейцария (Центральным банком совместно с Федеральной банковской комиссией и Швейцарской банковской ассоциацией);

- Франция (Банком Франции совместно с Банковской комиссией);

- Германия (Бундесбанком совместно с Федеральной службой кредитного контроля); США (Федеральной резервной системой - ФРС - совместно с Министерством финансов - Казначейством через контролера денежного обращения и независимым агентством - Федеральной корпорацией страхования депозитов).

Наибольший интерес представляет опыт США. Известно, например, что банки в США двойного (точнее, раздельного) подчинения. Это означает, что для части коммерческих банков (национальных банков лицензирование, контроль, надзор и регулирование их деятельности осуществляются федеральным правительством, а для другой части - властями отдельных штатов. С учетом регулирования все американские банки можно разделить на четыре группы:

- национальные банки;

- банки штатов - члены ФРС;

- банки - не члены ФРС, входящие в Федеральную корпорацию страхования депозитов (ФКСД);

- банки - не члены ФРС, чьи вклады не застрахованы в ФКСД.

Национальные банки подчиняются организации по контролю за денежным обращением (служба Министерства финансов) и подпадают под действие всех федеральных банковских законов, а также правил и инструкций ФРС и ФКСД. Банки штатов - члены ФРС подчиняются законам и правилам того штата, где они зарегистрированы и осуществляют свои операции, и соответствующим федеральным законам, поскольку они являются членами ФРС и ФКСД. Банки - не члены ФРС с вкладами, застрахованными в ФКСД, подчиняются законам соответствующих штатов, а также правилам и инструкциям ФКСД. Банки - не члены ФРС с незастрахованными вкладами подпадают под действие лишь законодательства штатов. При этом банки определяют свою юрисдикцию, т. е. выбирают подчинение федеральным властям или властям штатов.

В ряде штатов сеть филиалов обязана быть урезана до предела разрешенной географической зоны (округом, мегаполисом, поселком), там где находится основной банк. Порой разрешается открытие отдела в располагающихся рядом округах.

Совокупность действующих в стране банков может иметь одноуровневую либо двухуровневую организацию. Одноуровневый вариант построения банковской системы может быть в случаях, когда:

- в стране еще нет центрального банка;

- в стране есть только центральный банк;

- центральный банк выполняет все банковские операции, конкурируя с другими банками.

Первый случай соответствует ранним этапам развития банковского дела, когда банки (и другие кредитные организации) без какой - либо координации их деятельности могли выполнять любые принятые в то время операции, вплоть до эмиссии своих денежных знаков. В настоящее время существование банковской системы без центрального банка является исключением из общего правила.

В качестве примера можно привести Люксембург и Гонконг. В Люксембурге в последние годы ведется работа по созданию центрального банка, а в Гонконге по соглашению с Великобританией функции центрального банка для этой страны выполнял Банк Англии. Примером второго случая может служить монобанковская система во главе с Госбанком СССР (до проведения последней банковской реформы).

Подобная банковская система была по своей сути реализацией на практике идеи В. И. Ленина о создании единого банка с отделениями по всей стране. Третий случай также опробован в Советском Союзе. Госбанк СССР был универсальным банком, выполнявшим функции центрального банка и обслуживающим клиентуру.

При желании банк мог выдать кредит, создав себе тем самым и вклад (ресурс) в хозяйстве. В настоящее время практически во всех странах с рыночной экономикой созданы и активно развиваются двухуровневые банковские системы, где на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности, на втором - действуют коммерческие банки.

Однако существуют и кредитные институты не банковского вида, в них прибывают большие экономические средства, которые всколыхнули потребность их учета и разбора рядом анализе функционирования никак не только лишь банковских, однако и других финансово - кредитных учреждений в рамках кредитных организации.

2.2. Роль банков в России

Заключается все в следующем. Формально в России существует двухуровневая банковская система, однако реальная экономическая ситуация диктует некоторые коррективы. В банковских сферах сейчас сложилось мнение, что между 1 и 2 уровнями системы возникла своеобразная прослойка, которая на практике не вписывается ни в первый, ни во второй уровень. Эта прослойка состоит из 12 крупнейших московских банков, а именно: Внешторгбанк, Сбербанк РФ, ОНЭКСИМ Банк, МФК, "Менатеп", Промстройбанк, Империал, Инкомбанк, "Российский кредит, Столичный банк сбережений, Токо - банк и Мост - банк. Особое положение этих банков определяется следующими условиями. Во - первых, клиенты этих банков - крупнейшие промышленные и внешнеторговые предприятия России. Перечисленные банки либо стоят во главе различных ФПГ, либо встроены в них. Во - вторых, все эти банки тесно и взаимовыгодно сотрудничают с государством, получая, таким образом, весомую поддержку - как моральную, так и материальную. Как следствие, эта группа определяет “погоду” на финансовом рынке страны. Динамика процентных ставок, объем сделок, ликвидность рынков - на эти и другие показатели решающее влияние оказывает поведение “банковских акул”, которые становятся своего рода монополистами банковского рынка.

С начала XXI века российская банковская система, не смотря на кризис 2008-2009 гг. растёт опережающими темпами по сравнению со всей экономикой. Миникризес доверия 2010 года не привёл к перелому тенденций, и уже в следующем году совокупный банковский капитал увеличился почти в полтора раза. Активы банковской системы достигли 45% ВВП, что, правда, серьёзно уступает аналогичному показателю ведущих стран мира. Темпы роста производства и инвестиций всё в большей степени зависят от банковских кредитов.

Основными клиентами банков становятся представители среднего класса Средства населения превращаются в важнейший источник пассивов банковского сектора. Ежегодный прирост сбережений граждан составляет около 20 млрд. долл. При этом лишь 1/3 из них поступает в банковскую систему. На руках у населения остаётся около100 млрд.долл. Во всём мире вклады населения считаются одним из лучших видов банковских пассивов. В России этот источник фондирования пока наиболее чувствителен для банков. Ещё один важный источник формирования ресурсной базы банковского сектора должны стать пенсионные накопления граждан.

Основная доля банковских вкладов - 65% - приходится на пятёрку крупнейших банков (Сбербанк России, Внешторгбанк, Газпром банк, «УралСиб» и Альфа банк), чуть больше на 10% банков из второй пятёрке и 25 на остальные 1 300 с лишним кредитных организаций. Доля в Сбербанке остаётся значительной, но постоянно снижается: в 2005 г. Она упала по рублёвым вкладам на 6,5% (до 58%), а по депозитам в иностранной валюте - на 3,5% (до 41%)

Соотношение «кредиты/активы» с 1 января 2009 г. По 1 января 2014 г. выросли почти на 13 п.п. во многом за счёт этого снизилось на 1,5 п.п. и соотношение» собственный капитал/активы». Особенно резко упал данный показатель по группе банков, занимающих объёму активов 21-50-е место – с 18,53до 12,68%, то есть почти на 6 п.п.

По сути, региональные банки часто осуществляют не только кредитования, но и микрокредитования, или микрофинансирование.

Микрокредит - наиболее приемлемая форма финансирования на цели пополнения оборотных средств для малых предприятий и частных предпринимателей, не имеющих возможности привлечь финансовые ресурсы в соответствии с традиционной банковской процедурой.

В соответствии со Стратегией формирования банковского сектора, а кроме того условия Центрального Банка совершаются высококачественные переустройства институциональной текстуры банковской системы: усиление банков за счёт объединение и поглощения; рецензия лицензий и разорение никак не зажиточных кредитных учреждений за счёт увеличения банковского наблюдения: формирование областной банковской инфраструктуры за счёт повышения связи с филиалами банков.

Стагнацию межбанковского рынка, убывание взносов жителей с линии банков и сокращения спроса на продукт банков. Прирост пассивов Банковского сектора был обеспечен в основном за счёт 2-х источников:

- Средств, привлечённых от предприятий;

- Вкладов физических лиц.

При этом 64% средств, привлечённых от предприятий и организаций, оставили остатки на расчётных и текущих счетах. Однако необходимо отметить, что относительно долгосрочные ресурсы российские банки привлекали у банков-нерезидентов.

В 2012-2013 гг. банковской системе удалось в основном сохранить позитивную динамику развития и повысить свою роль в системе финансового посредничества. Банковские активы увеличились на 27% превысив 7,1 трлн.руб.

Факторами, предопределяющими такую положительную динамику объемов кредитования нефинансового сектора экономики, стало:

- Рост предложения кредитов со стороны банков, обусловленный расширением объемов ресурсов, привлекаемых кредитными организациями на срочной основе, в том числе на срок свыше 1 года.

- Поэтапное снижение Банком России ставки рефинансирования, а также сокращения обязательных резервов способствовали удешевлению привлекаемых банком ресурсов, что в свою очередь позволило банкам снизить стоимость предоставляемых кредитов; они стали доступны более широкому кругу заемщиков.

В отраслевой структуре кредитного портфеля преобладают оптовая и розничная торговля (28%), обрабатывающая промышленность (21%), транспорт и строительство (11%). Доминирующее положение этих с отраслей обусловлено скоростью оборачиваемости средств в данных отраслях, не требующее долгосрочного кредитования.

Отечественные банки функционируют в весьма динамической рыночной среде, которая может создать как угрозы, так и возможности на существующих или на потенциальных рынках. Для осуществления эффективной маркетинговой политики необходимо учитывать влияние следующих основных факторов внешней среды. Наиболее важным фактором, определяющим процессы в отечественной банковской системе на современном этапе, является резкое усиление конкуренции между всеми участниками рынка.

Подобным способом, допускается свидетельствовать, что в РФ год от года становиться всё больше банков. В нынешнее период большая часть банков предлагают схожие услуги и на схожих условиях. Позволяющие повышать конкурентную борьбу в нашем банковском рынке.

Согласно опросу ВЦИОМ, проведенному 11-12 марта 2012 г. 63% населения отечественным банкам не доверяют. Для примера, в Латвии в августе 2013 г.доверяли банкам 52% населения страны, в том числе 10,5% респондентов полностью, а 41,6% частично согласились с утверждением о том, что банкам можно доверять. Итак, на привлечение средств в конкретный негосударственный банк наибольшее влияние оказывают три фактора:

- доверие;

- процентная ставка;

- уровень дохода людей.

Все остальные факторы играют второстепенную или инструментальную роль. Там, где люди более охотно вкладывают средства в банк, больше доверяют банкам, негосударственная банковская система развита в большей степени, а присутствие государства в банковском секторе меньше. Важная особенность развития российского рынка вкладов - историческое преимущество банков с государственным участием и обусловленное этим большее доверие к ним.

Толька за три года, с 01.01.2010 по 01.01.2013, доля частных вкладов в Сбербанк России уменьшилось почти на 9% - с 92,2% по 53,3%. в тоже время имеются тенденции к увеличению доли на рынке вкладов других государственных банков (таблица 2.2.1).

Таблица 2.2.1

Доля СБ РФ, ВТБ, ВТБ 24,-банков с государственным участием совокупном объеме привлечённых средств от населения

|

Дата

|

Привлечено вкладов от населения РФ млрд. руб.

|

Привлечено вкладов от населения в СБ РФ, млрд. руб.

|

Привлечено вкладов от населения в ВТБ, ВТБ24, млрд.руб.

|

Доля СБ РФ, ВТБ, ВТБ24, в общем объеме привлечённых вкладов.

|

|

1

|

2

|

3

|

4

|

5

|

|

01.01.2010

|

41539915

|

957915

|

31841

|

64.3

|

|

01.01.2011

|

51977193

|

1183986

|

55453

|

63.7

|

|

01.01.2012

|

2754561

|

1400656

|

88960

|

54.1

|

|

01.01.2013

|

3793500

|

2020277

|

142276

|

57.0

|

Так же одним из важных показателей для банков являются активы банков. Активы банков представляются в консолидированной финансовой отчетности в порядке их ликвидности. Такое представление является более уместным, более информативным и более значимым, чем представление активов и обязательств с разбивкой по принципу долгосрочности и краткосрочности. Долгосрочными считаются активы со сроком погашения свыше года. В таблицы 2.2.2 представлены изменения доли активов ведущих банков России за последний год.

Таблица 2.2.2

Изменения активов банков

|

Номер по порядку

|

Название банка

|

Доля активов На март 2015 год. В тыс.руб.

|

Доля активов На февраль 2014 год. В тыс.руб.

|

Изменения

|

|

|

|

|

|

В тыс.руб.

|

В %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Сбербанк России

|

23 000 838 198

|

17 173 935 247

|

+ 5 826 902 951

|

+33,69%

|

|

2

|

ВТБ

|

8 849 580 896

|

5 779 742 974

|

+ 3 069 837 922

|

+51,38%

|

|

3

|

Газпромбанк

|

5 320 785 627

|

3 772 816 530

|

+ 1 547 969 097

|

+39,17%

|

|

4

|

ФК Открытие

|

3 867 534 630

|

953 868 944

|

+ 2 913 665 686

|

+198,32%

|

|

5

|

ВТБ 24

|

2 809 179 315

|

2 166 946 706

|

+ 642 232 609

|

+29,64%

|

|

6

|

Альфа-Банк

|

2 627 590 926

|

1 481 720 427

|

+ 1 145 870 499

|

+70,79%

|

Продолжение таблицы 2.2.2

|

1

|

2

|

3

|

4

|

5

|

6

|

|

7

|

Россельхозбанк

|

2 401 945 523

|

1 845 535 125

|

+ 556 410 398

|

+24,78%

|

|

8

|

Банк Москва

|

2 127 595 986

|

1 826 253 188

|

+ 301 342 798

|

+11,90%

|

|

9

|

Национальный Клиринговый Центр

|

1 879 087 157

|

448 061 633

|

+ 1 431 025 524

|

+292,82%

|

|

10

|

ЮниКредит Банк

|

1 746 867 270

|

883 049 714

|

+ 863 817 556

|

+75,17%

|

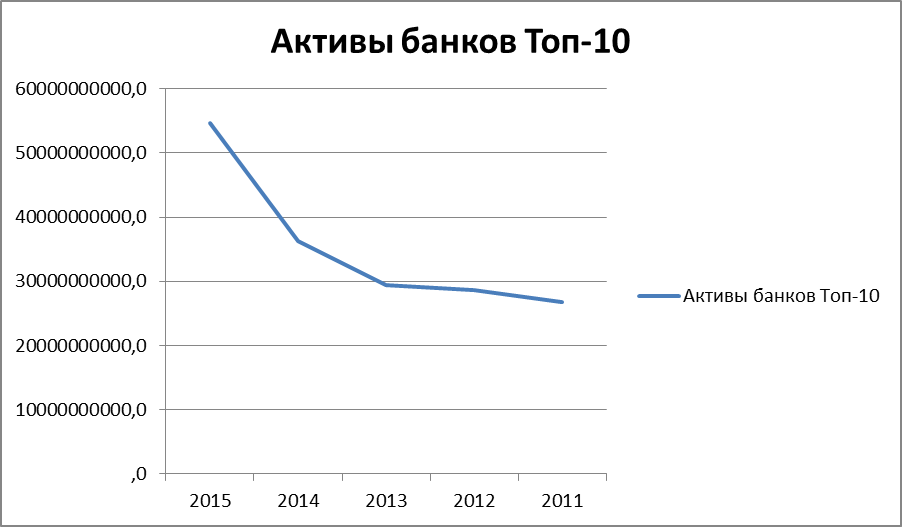

График 2.2.1 Изменения активов с 2011 по 2015

Таким образом, можно сказать, что за последних пять лет, особенно за последний год, доля активов увеличилась практически в три раза. Причина этому падение курса национальной валюты. И с целью сохранения сбережений. Населения увеличили объёмы своих сбережений на расчётных счетах в банках. Тем самым банки получили огромный приток денежных средств.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РФ И ПРЕОДОЛЕНИЯ КРИЗИСА

3.1. Прогнозы развития кризисной ситуации в банковской системе РФ

В 2014–2015 банки столкнутся с ростом запросов на реструктуризацию долгов со стороны крупных предприятий, в то время как многие розничные игроки уже ощутили ухудшение качества своих портфелей. В условиях ужесточения регулирования розницы, а также усиления контроля за проведением сомнительных операций и сделок со связанными сторонами многие банки будут вынуждены менять свои стратегии развития, чтобы поддержать рентабельность на фоне замедления основных сегментов кредитования. Вызовом для некрупных игроков остается повышенная подверженность панике со стороны кредиторов: доступ к краткосрочной ликвидности на рынке МБК для них ограничен, при этом, как показал опыт прошлых кризисов, потоки спасительной ликвидности попросту не доходят от регулятора до небольших кредитных организаций, оседая в достаточно крупных банках.

Развития банковского сектора исходит из предпосылки о замедлении динамики реального ВВП до 0,5–1% по итогам 2014–2015 годов, роста ставки рефинансирования до 17%, уровне инфляции 7–7,5% и среднегодовом курсе национальной валюты 46–46,5 рублей за доллар.

Ключевые факторы замедления ВВП:

- ускорение оттока капитала из страны и снижение объема внешнеторговых операций на фоне напряженной геополитической ситуации;

- низкий объем экспорта топливно-энергетических ресурсов (в 2014 году совокупный ВВП стран еврозоны расти не начнет);

- снижение темпов роста розничного товарооборота (по причине ослабления потребительского спроса и замедления роста необеспеченной розницы);

- отрицательные темпы роста инвестиций в основной капитал.

График 3.1.1 Темпы роста ВВП

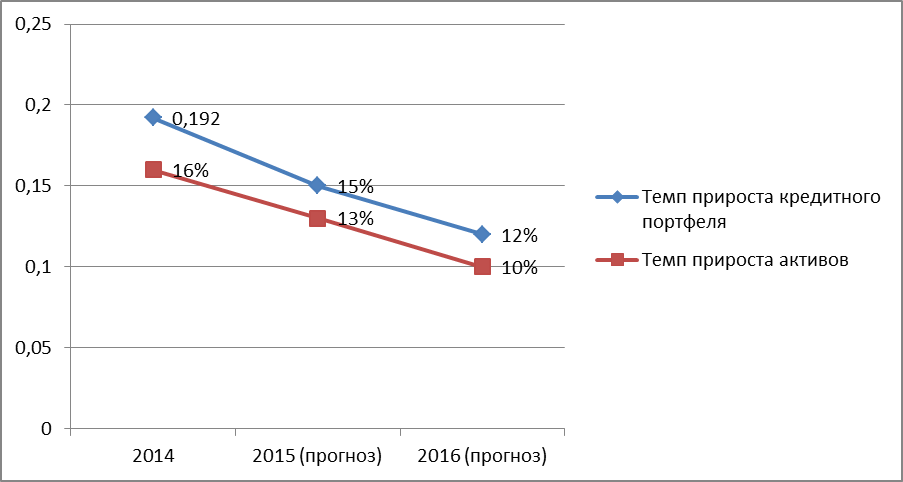

В 2014 году активы банков прибавили не более 13%, совокупный кредитный портфель вырос не более чем на 15%, в 2015 году динамика сектора продолжит ослабевать (график 3.1.2). Прогноз динамики основных сегментов банковского рынка представлен в таблице 3.1.1.

График 3.1.2 Динамика банковского сектора

Таблица 3.1.1

Прогноз динамики основных сегментов банковского рынка на 2015 год в сравнение с 2014

|

|

Ожидаемый темп прироста в 2014 году, %

|

Ожидаемый темп прироста в 2015 году, %

|

|

1

|

2

|

3

|

|

Кредитование крупных компаний

|

12

|

9–10

|

|

Кредитование МСБ

|

13

|

11–12

|

|

Кредитование физлиц

|

23

|

19–20

|

|

в т. ч. необеспеченные потребительские ссуды

|

23

|

18–19

|

|

в т. ч. ипотека

|

28

|

23–24

|

|

Кредитный портфель, всего

|

15

|

11–12

|

|

Активы, всего

|

13

|

9–10

|

В результате по итогам года портфель кредитов вырастет на 12% против 10% годом ранее. Однако уже в текущем году эффект от рефинансирования будет исчерпан, и в 2015 году рынок вновь начнет замедляться (прогноз по темпам прироста портфеля 9–10%).

Сложная геополитическая обстановка способна придать ускорение и связанному с кредитованием рынку внутрироссийских аккредитивов, что даст возможности для дополнительного роста активов крупнейших банков.

На динамику кредитования МСБ окажет негативное влияние снижение эффекта драйверов прежних лет – кредитных фабрик и комплексного обслуживания МСБ. Вместе с этим заявленные меры господдержки сегмента кредитования МСБ, в том числе и Агентство кредитных гарантий начнут работать не ранее III квартала текущего года и смогут ощутимо повлиять на динамику рынка только в 2016 году. Вследствие этого ожидается дальнейшее замедление рынка – темпы прироста кредитного портфеля составят не более 13% и 12% в 2014 и 2015 годах соответственно (против 15% в 2013 году).

Единственный сегмент, который по итогам 2014 года ожидает ускорение, - кредитование крупного бизнеса. Однако это краткосрочный эффект, вызванный рефинансированием внешнего долга компаний внутри страны.

Вместе с тем небольшие банки имеют шансы усилить свои позиции в данном сегменте: активизация крупнейших банков в сфере рефинансирования внешнего долга крупных компаний способна отвлечь их ресурсы от развития кредитования МСБ.

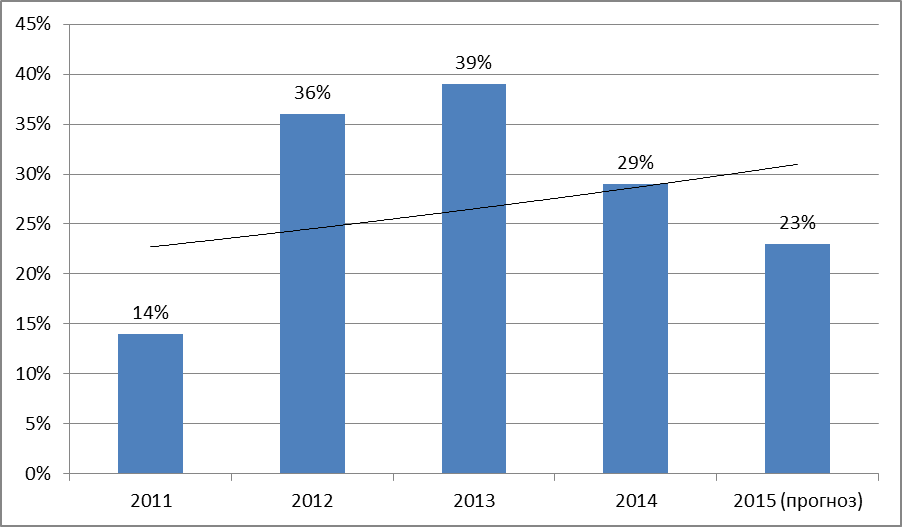

В наибольшей степени среди всех кредитных сегментов притормозило розничное кредитование – с 29% в 2013-м 23% в 2014-м и 20% прогнозируется в 2015-м. Основной вклад в замедление сегмента внесет необеспеченное кредитование физических лиц (23% и 19% в 2014–2015 годах против 32% в 2013-м), в то время как ипотека сохраняет достаточно высокие темпы роста портфеля: на 28% в 2014-м и 24% прогнозируется в 2015-м (против 34% в 2013-м).

Диаграмма 3.1.1 Темпы прироста розничных кредитов

Необеспеченная розница будет притормаживать как под давлением регулятивных нововведений (в первую очередь, за счет ограничения максимальных ставок), так и по причине ухудшения качества кредитов на фоне сокращения спроса со стороны качественных заемщиков.

При этом крупнейшие розничные банки будут терять свои позиции в данном сегменте. В 2014 году общую динамику розницы поддерживали лишь федеральные банки с государственным участием в капитале, остальные кредитные организации демонстрировали постепенное снижение темпов прироста розничных портфелей (график 3.1.3). Банки с государственным участием достаточно успешно использовали шанс нарастить свою долю за счет перетока части средств населения и компаний из малых и средних банков в конце 2013-го – начале 2014 года.

График 3.1.3 Динамика розницы в первом полугодии 2014 года

Ухудшение качества активов затронула и затронет все сегменты кредитования. Несмотря на то, что стагнация в экономике и ухудшение доступа к внешнему фондированию ударяют в первую очередь по крупным предприятиям, большинство банков предпочитают реструктурировать крупные кредиты либо рефинансировать долги таких компаний. В результате формально рост просроченной задолженности по крупным кредитам будет небольшим, однако реструктуризации фактически будут означать ухудшение качества активов крупных банков. В то же время возможность привлечения ресурсов от ЦБ РФ (в том числе под залог инвестиционных кредитов) и ожидаемое ужесточение требований к кредитным организациям, в которых могут размещать свободные средства госкомпании и корпорации, помогут закрыть риски ликвидности, связанные с вынужденными пролонгациями крупных долгов.

Качество активов во всех кредитных сегментах в 2014 году ухудшалась, однако наибольшими темпами растёт просрочка задолженности в необеспеченной рознице, причем последний виток пришёл на конец 2014 года, когда стагнация в экономике отразилась на малых и средних предприятиях (они, как правило, реагируют на замедление с некоторым лагом благодаря большей мобильности).

На фоне замедления роста портфелей уровень просроченной задолженности растёт, однако в полноценный кризис это вряд ли перерастет, в том числе и в связи с заметным ужесточением банками своих кредитных политик в сторону более качественных заемщиков (например, зарплатных клиентов). При этом ожидается, что в ипотечном кредитовании доля просроченной задолженности останется на текущем уровне – в пределах 1,5–1,7% (против 8–9% по необеспеченным кредитам).

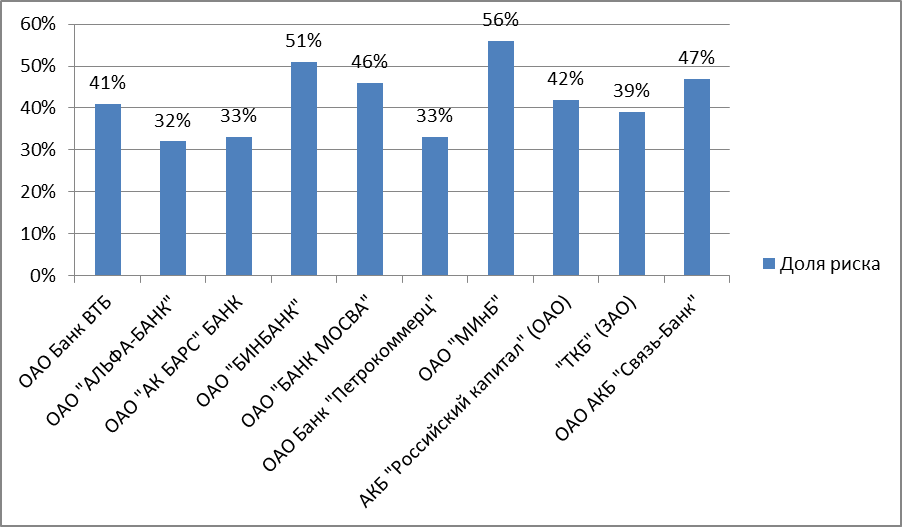

Обратной стороной массового рефинансирования крупных долгов станет рост концентрации кредитных рисков в банковской системе. Уже сейчас, несмотря на то, что доля крупных кредитных рисков в активах сектора находится на уровне 25–26%, у отдельных крупных банков этот показатель значительно выше (диаграмма 3.1.2). Усугубляется это тем, что часть таких банков из топ-50 по активам показывала в 2013-м – начале 2014 года значительный рост портфелей кредитов юридическим лицам, при этом формально качество корпоративного портфеля у большинства из них остается достаточно высоким (коэффициент резервирования по ссудам юридических лиц не превышал 7%).

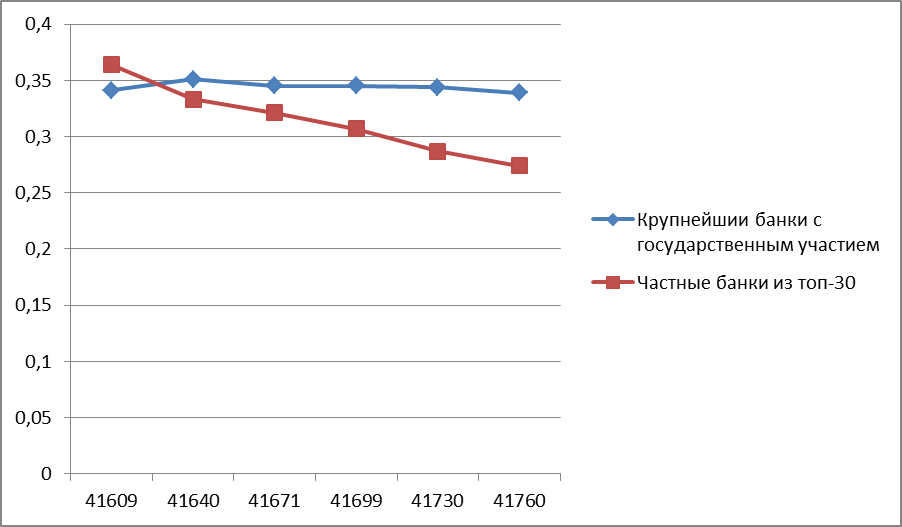

Диаграмма 3.1.2 Кредитные риски ведущих коммерческих банков

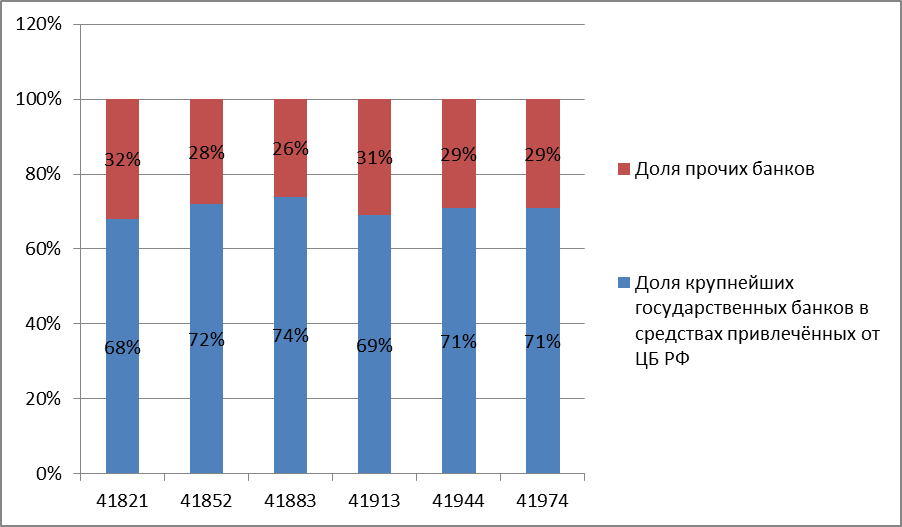

Системный дефицит ликвидности сохранится в секторе до середины 2015 года, вследствие чего доля средств Банка России в пассивах останется на уровне не менее 8%. Наиболее уязвимы региональные банки: перетек клиентов в крупные банки, наблюдавшийся в конце прошлого года, продолжился и в I квартале 2015-го. Дополнительное давление на систему создают крупнейшие госбанки, активно направляющие избыточные средства в розничное кредитование, в то время как небольшие банки вынуждены зачастую держать избыточный запас ликвидности. При этом рефинансирование продолжает распределяться по системе неравномерно (более 70% приходится на крупнейшие банки с государственным участием, диаграмма 3.1.3), а рынок МБК в периоды паники вкладчиков практически закрывается для небольших банков.

Создать реально работающие «каскады» ликвидности, которые смогли бы помочь небольшим банкам, можно при условии применения регулятором механизма гарантирования по межбанковским кредитам и подключения административного ресурса.

Диаграмма 3.1.3 Крупнейшие банки с 70% государственным участием

Доля средств ЦБ РФ в пассивах банков в 2014 году оставалась на высоком уровне, за счет расширения объемов сделок РЕПО и по причине ожидаемого увеличения спроса на новые инструменты, например, рефинансирование под залог инвесткредитов. Текущий дефицит ликвидности в секторе оценивается регулятором в 2 трлн. руб., в связи, с чем доля средств Банка России в пассивах банков продолжит расти и к концу году может достигнуть 10-11%.

На фоне торможения ключевых сегментов рынка кредитования, напряженной ситуации с ликвидностью, а также усиления банковского регулирования и надзора (затрагивающего, в первую очередь, розничное кредитование, операции со связанными сторонами и проведение сомнительных операций) в 2014–2015 году продолжит снижаться рентабельность сектора. Уже по итогам 2014 года средняя рентабельность по банковскому сектору упала до 15,2% (годом ранее она составила 18,2%), причем ее снижение затронуло как небольшие кредитные организации, так и крупные федеральные банки (диаграмма 3.1.4). Многие небольшие региональные банки сегодня уже вынуждены были пожертвовать своей рентабельностью с целью поддержания достаточного уровня ликвидности на случай новой «паники вкладчиков». Сейчас ситуация с оттоками средств клиентов нормализовалась, однако результатом стал переход части клиентов в крупные банки.

Диаграмма 3.1.4 Рентабельность по всем группам банков

Снижение рентабельности станет значительным вызовом и для ведущих розничных банков. Давление на их прибыльность в 2014–2015 годах будет оказываться как со стороны доходов (замедление портфеля и снижение доходной базы; планируемое ограничение Банком России максимальной ставки по кредитам; высокая стоимость фондирования), так и со стороны расходов (рост удельных затрат на содержание созданной на этапе роста инфраструктуры, рост расходов на резервы в связи с ухудшением портфеля и новыми требованиями регулятора). При этом мы уже наблюдаем постепенную дифференциацию розничных банков – по стоимости фондирования и доходности портфелей. Предполагается, что в 2015 году дифференциация будет усиливаться. Процентная маржа будет снижаться синхронно, ключевыми факторами «расслоения» по рентабельности станут:

- динамика качества активов;

- оперативность в оптимизации расходов на персонал и инфраструктуру;

- объем неработающих активов (в том числе динамика «подушки ликвидности»).

3.2. Стратегии выхода из кризиса банковской системы РФ

Главной задачей Правительства РФ в финансовой системе является обеспечение ее устойчивости. Для выполнения этой цели в сложившейся кризисной ситуации оно должно действовать по трем направлениям:

- расширение ресурсной базы и повышение ликвидности всей финансовой системы;

- повышение доступности банковского кредитования для предприятий реального сектора;

- обеспечение санации банков, испытывающих трудности, но важных с точки зрения общей устойчивости банковской системы.

Для решения первой проблемы государство стремится разыскать методы приумножить основной капитал банков, что тает вследствие упадка. Банк РФ представляет его увеличение за счет национальных облигаций. Подобным способом возможно увеличение капитализации банковского раздела и наполнение его добавочной ликвидностью, что состоит в добавочном доступе к приборам рефинансирования в Центробанке. В таком случае банки сумеют занимать средства в ЦБ приобретая государственные облигаций. В различие с раннее предлагаемых элементов докапитализации банковской организации никак не учитываются в экономных расходов страны. Задача недостатка ресурсной основы способен рискнуть за расчет повышения сроков предоставления кредитов, снабженных нерыночными активами (векселя, поручительства, полномочия условия).

В целях увеличения доступности банковского кредитования правительство РФ обязано убрать границы для деятельности банков.

Во-первых, оно обязано укреплять надзор за службой организаций управления банков (согласно проблемам объема кредитования, предоставления залога, управления активами и пассивами, гонорары организаций управления пластиковой учреждения), возымевшую ресурсы общегосударственной помощи. В подобные банки назначены уполномоченные агенты Центрального Банка РФ, которые осуществляют три задачи: осуществляют прогноз применения денег господдержки, оценивают и дают оценку процедурам и операциям, которые являются сомнительными, а кроме того оценивают всевозможные другие операции, оказывающие воздействие в экономическую надежность банка. Так, к примеру, многочисленные кредитные учреждения в погоне за ростом размеров вкладов физических лиц, увеличивают процентную ставку по депозитам. Вследствие этого, ЦБ принял разрешение о лимитировании ставок по вкладам и увеличил надзор за аналогичными учреждениями.

Во-вторых, правительство РФ обязано упрощать операцию по предоставлению средств под залог (учтена вероятность предоставления Минфином РФ государственного залога согласно кредитам единичных учреждений в объеме, вплоть до 10 миллиардов. руб. согласно любой обязательства).

В третях, осуществить специальные мероприятия по увеличению доступности кредитов с целью развития экономики – аграрного хозяйства, автопромышленности и автотранспортного машиностроения. В рамках общегосударственной проекта помощи малого бизнеса обязаны авансироваться прибыльные ставки согласно кредитам малым компаниям.

Для реализации данных предложений мешает ряд причин. Из числа основных это высокая ставка рефинансирования Центробанка, что влечёт за собою подорожание кредитов с целью поддержания компании на плову. Подобная стратегия «дорогих денег» никак не содействует увеличению конкурентной борьбы, создает дело кредитования невыгодным, пока это ухудшает обстановку в экономике. Разрешение данной проблемы было принято правительством 24 января 2015 года, ставка рефинансирования была понижена с 17% вплоть до 15%. Уменьшение незначительное, однако значимо.

Другая задача – это высокий уровень неопределенности с ситуацией в экономике и с положением заемщиков. Как раз из этой проблемы выливается нарастание «плохих долгов». Поэтому она требует огромного внимания со стороны Правительства. Но это не означает, что кредитование должно сворачиваться. Наоборот, банкам надо учиться действовать в новых условиях, строже подходить к оценке надежности заемщиков. А государственными органами проблемы каждого банка должны рассматриваться индивидуально, как это принято в странах Евросоюза. Тогда можно ожидать, что кредитование банком экономики и граждан будет расти более быстрыми темпами. Обеспечить эти планы можно за счет дополнительной эмиссии акций.

Если эти задачи будут постепенно решаться, то кредиты, выдаваемые российскими банками, станут дешевле и доступнее для реального сектора экономики.

Отдельное направление поддержки финансовых рынков – обеспечение санации «проблемных» банков, важных с точки зрения общей устойчивости банковской системы, снижение воздействия на банковскую систему банкротств отдельных банков. Банку России уже предоставлено право заключать с банками соглашения, в соответствии с которыми Банк России компенсирует им часть убытков по кредитам, выданным организациям, у которых отозвана банковская лицензия. Процедура централизованной санации проблемных банков происходит через Агентство по страхованию вкладов. Основной его функцией в рамках этого механизма будет поиск инвесторов для проблемных банков, оказание им финансовой поддержки и консультационная поддержка инвесторов по вопросам оздоровления приобретенных банков. На осуществление этих функций агентству из федерального бюджета должно выделиться 200 млрд.руб.

Идея централизованной санации проблемных банков уже вызвала живой интерес в числе банков, причисляющих себя к финансово-устойчивым. Например, желание участвовать в санации банков при поддержке АСВ подтвердили в Национальной резервной корпорации, Альфа-банке, банке Уралсиб. Продолжат увеличивать объемы санации Промсвязьбанк, Пробизнесбанк.

Все эти меры по спасению кредитных учреждений более крупным банком либо государством путем приобретения его активов при всех видимых минусах данной процедуры, главным из которых является потеря независимости банка, есть один, но неоспоримый плюс – это шанс остаться наплаву. Банки, сплотившись вместе, помогая друг другу, могут преодолеть все основные проблемы. Из этого будут вытекать плюсы для граждан и юридических лиц, доверивших банку свои деньги.

ЗАКЛЮЧЕНИЕ

Подводя итог сказанному, можно определенно сделать вывод о том, что банки сегодня – основная составная часть кредитно-финансовой системы любой страны. Кредитные системы развитых стран имеют различную структуру, но характерно то, что есть и общие черты: во всех развитых странах существуют двухступенчатые банковские системы – Центральный и коммерческие банки. Что касается коммерческих банков, то они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). И это характерно для всех развитых стран. Наблюдается общая тенденция к специализации на более доходных операциях.

Практика банковского дела за рубежом представляет большой интерес для складывающейся в Узбекистане новой хозяйственной системы. Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

В целом по Российской банковской системе можно сказать, что все движется к развитию банковского сектора и увеличению доли кредитов (физ. и юр. лицам).

Текущий дефицит ликвидности в секторе оценивается регулятором в 2 трлн. руб., однако доля средств Банка России растет 10-11%.

На фоне торможения ключевых сегментов рынка кредитования, напряженной ситуации с ликвидностью, а также усиления банковского регулирования и надзора рентабельность по банковскому сектору упала до 15,2%. И тем не менее по итогам двух лет она находится на уровне 0,72 или 72%.

Ставка рефинансирования находится на уровне 8,25%, ключевая ставка составляет 12,5%. Что делает кредиты доступными.

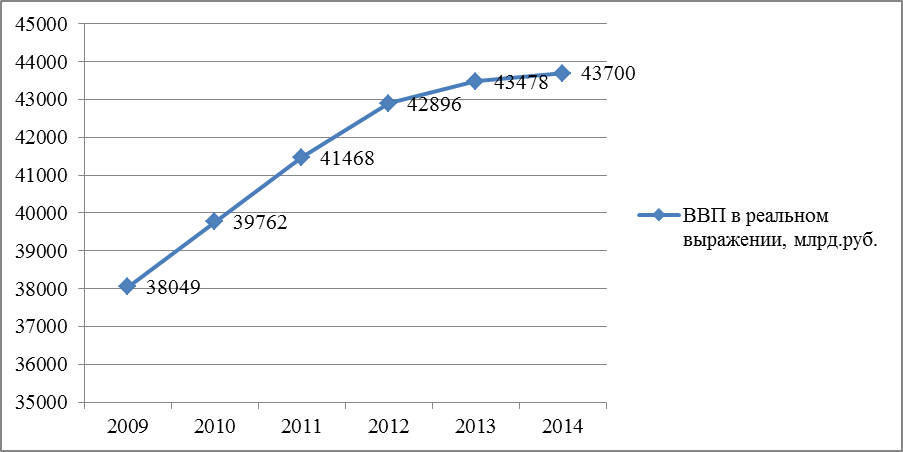

Уровень ВВП вырос и составляет 43 700 млрд. руб. а доля активов банка достигла в общей совокупности 18 299 млрд. руб.

СПИСОКОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.02 86ФЗ.

- Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» с изменениями и дополнениями // Гарант.2007.

- Статистический показатель надежности коммерческих банков / Кожинов В. // Финансовый бизнес. - 2011. 11-12. - С. 24-28.

- Банковская система в экономике переходного периода / Медведков С. // Вопросы экономики. - 2011. - 12. - С. 23

- Российские банки в ожидании того, что ждет их дальше. / Фаина Филина, обзор, Сергей Селянин, рейтинговое исследование // Bankir.Ru. - 2012.

- Тарасова Г.М. Банковское дело: конспект лекций. - М.: Феникс, 2007.

- Банковское дело: Учебник. / Под ред. Д-ра экон. наук, проф. Г.Г. Коробовой. - М.: Экономистъ, 2008.

- Банковское дело: Учебник. - 3-е изд. / Под ред. проф. В.И.Колесникова, проф. Л.П. Кроливецкой - М., 2009. - 480 с.

- Экономика/Под ред.Лобачевой Е.Н.-М.: "Экзамен", 2010.

- Экономическая теория/Под ред.акад.В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевич.-М.: ИНФРА-М, 2012.

- www.rating.rbc.ru

- www.yourbanks.ru

- www.sbrf.ru

- www.cbr.ru

- www. banki.ru

Приложение 1

Доля банков в совокупных активах банковской системы

|

Группа банков

|

2014

|

2013

|

2012

|

|

1

|

2

|

3

|

4

|

|

Сбербанк

|

27,2%

|

27,8%

|

27%

|

|

Госбанки (8-мь банков)

|

27,85%

|

25,6%

|

26,7%

|

|

Федеральные

|

5,9%

|

6,8%

|

7,2%

|

|

Крупные

|

9,6%

|

9,9%

|

10,1%

|

|

Нерезиденты (дочерние банки)

|

12%

|

12,3%

|

12,6%

|

|

Московские средние

|

6%

|

5,8%

|

5,2%

|

|

Региональные средние

|

4,3%

|

4,5%

|

4,2%

|

|

Московские прочие

|

3%

|

2,9%

|

2,7%

|

|

Региональные прочие

|

2,7%

|

2,7%

|

2,5%

|

|

Санируемые

|

1,6%

|

1,7%

|

1,8%

|

|

Итого:

|

100%

|

100%

|

100%

|

Приложение 2

Динамика основных показателей за 2014 год, активы и капитал

|

Группа банков

|

Активы

|

Кредиты

|

Кредиты ИП

|

Потребительские кредиты

|

ЦБ

|

Капитал

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Сбербанк

|

21%

|

38%

|

43%

|

38%

|

-16%

|

22%

|

|

Госбанки (8-мь банков)

|

34%

|

22%

|

41%

|

45%

|

53%

|

2%

|

|

Федеральные

|

8%

|

19%

|

48%

|

18%

|

-17%

|

5%

|

|

Крупные

|

19%

|

25%

|

26%

|

52%

|

1%

|

14%

|

|

Нерезиденты (дочерние банки)

|

21%

|

17%

|

20%

|

30%

|

4%

|

3%

|

|

Московские средние

|

28%

|

39%

|

51%

|

48%

|

3%

|

13%

|

|

Региональные средние

|

20%

|

20%

|

61%

|

56%

|

8%

|

18%

|

|

Московские прочие

|

29%

|

36%

|

80%

|

53%

|

11%

|

14%

|

|

Региональные прочие

|

24%

|

22%

|

23%

|

39%

|

13%

|

20%

|

|

Итого:

|

24%

|

28%

|

40%

|

39%

|

6%

|

11%

|

PAGE \* MERGEFORMAT 3

Определение роли банков в рыночной экономике