МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

PAGE \* MERGEFORMAT3

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

МАГИСТЕРСКАЯ РАБОТА

на тему ____________________________________

Студентки ___________________________________________

фамилия, имя, отчество (подпись)

Специальность: 8.03060101 – Менеджмент организаций и администрирование

Форма обучения: дневная / заочная, другая

Руководитель ________________________________________

фамилия, имя, отчество (подпись)

Регистрационный номер и дата подачи на кафедру

___________________________

№ дата

Донецк

2015

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

1.1. Сущность мотивации труда

1.2. Характеристика и взаимосвязь основных теорий мотивации

1.3. Инструменты мотивации персонала на предприятии

ВЫВОДЫ ПО РАЗДЕЛУ 1

РАЗДЕЛ 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АО ПО «КОНТИ»

2.1. Общая характеристика и анализ организационно-управленческой деятельности в АО ПО «Конти»

2.2. Анализ основных показателей деятельности предприятия

2.3. Анализ системы мотивации персонала в АО ПО «Конти»

ВЫВОДЫ ПО РАЗДЕЛУ 2

РАЗДЕЛ 3. МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

3.1. Методический подход к мотивации карьерой

3.2. Рекомендации по совершенствованию системы мотивации труда в АО ПО «Конти»

3.3. Экономическое обоснование предложенных мероприятий

ВЫВОДЫ ПО РАЗДЕЛУ 3

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Результатом внедрения системы мотивации персонала, поддерживающей достижение целей бизнеса, является существенный рост финансовых показателей компании (выручка, прибыль), выход на новый уровень клиентов, а также качественное изменение персонала организации. Хорошо выстроенная система мотивации персонала повышает не только качество работы подчинённых, но также и экономическую рентабельность предприятия, что актуализирует исследование в данном направлении и определяет выбор данной темы.

Психология мотивации и связанные с ней проблемы стали привлекать внимание ученых с 1930-х годов. Эта тема являлась одной из центральных в психологических исследованиях личности и представлена многими известными теориями личности. Большой вклад в исследование мотивации внесли зарубежные ученые Ф. Тейлор, К. Альдерфер, Дж. С. Адаме, X. Хекхаузен, Д. МакГрегор, А. Маслоу, К. Альдерфер, Д. МакКлелланд, Ф. Герцберг, В. Врум, Б.Ф. Скиннер, Портер-Лоулер, В.С. Мерлин, а также отечественные В.Г. Асеев, В.К. Вилюнас, В.И. Ковалев, А.Н. Леонтьев, М. Ш. Эминов, П.В. Симонов, Д.Н. Узнадзе, А.А. Файзуллаев, П.М. Якобсон, и др. Однако, не смотря на глубину исследований по данной теме проблема мотивации остаётся самой актуальной и самой неразрешенной в практическом плане.

Цель и задачи исследования. Целью исследования магистерской работы является разработка и обоснование теоретико-методических основ и научно-практических рекомендаций по усовершенствованию системы мотивации персонала на предприятии.

Исходя из поставленной цели в ходе написания магистерской работы были решены следующие задачи:

- проанализирована сущность мотивации труда на предприятии;

- рассмотрены характеристики и взаимосвязь основных теорий мотивации;

- разобраны инструменты мотивации персонала на предприятии;

- рассмотрена общая характеристика кондитерской фабрики «Конти»;

- проанализирована организационно-управленческая деятельности в АО ПО «Конти»;

- проанализированы основные показатели деятельности предприятия АО ПО «Конти»;

- проанализирована система мотивации персонала в АО ПО «Конти»;

- разработан методический подход к мотивации карьерой;

- предложены рекомендации, которые нацелены на устранение проблем компании;

- проведено экономическое обоснование рекомендации.

Объект магистерской работы – система менеджмента предприятия.

Предмет исследования – управление мотивацией персонала на предприятии.

Методы исследования:

- семантический анализ составных элементов понятия «мотивация» в определениях различных авторов,

- сравнительный анализ понятий «мотивация» и «стимулирование»;

- критический анализ содержательных и процессуальных теорий мотивации;

- комплексный анализ организационно-управленческой деятельности в АО ПО «Конти»;

- финансовый анализ основных показателей деятельности предприятия;

- корреляционно-регрессионный анализ взаимосвязи выручки и величины оборотных средств АО ПО «Конти»;

- тестирование «Удовлетворенность работой» в компании «Конти»;

- прогнозирование дохода компании методом экспоненциального сглаживания.

Информационной базой исследования послужили обобщённые результаты отечественных и зарубежных научных исследований, проанализированные материалы периодической печати, научно-практических семинаров, конференций, научных сайтов и другие.

Научная новизна полученных результатов исследования заключается в теоретическом исследовании и разработке методических рекомендаций по совершенствованию системы мотивации персонала в компании, что отражено в следующих положениях:

- разработан методический подход к мотивации карьерой работников, который предусматривает оценивание работников по предложенным критериям, с целью выбора наилучшего кандидата на руководящую должность;

- получили дальнейшего развития научно-практические рекомендации по внедрению изменений на основе системного подхода и принципов рефлексивного и партисипативного управления, которые в значительной степени нацелены на активное использование широкого инструментария мотивации персонала по содействию изменениям и более полно соответствуют специфике отечественного предпринимательского сектора.

Практическое значение полученных результатов выражается в том, что методические и научно-практические рекомендации, которые предложены в исследовании, можно использовать на предприятиях для обеспечения эффективности процесса управления изменениями в системе менеджмента.

Личный вклад магистранта.

Публикации.

РАЗДЕЛ 1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

- Сущность мотивации труда

Для руководителя любого ранга важна эффективная и качественная деятельность своих подчинённых. И для побуждения к этим задачам руководитель должен использовать в соей деятельности механизмы мотивации и стимулирования. Для того что бы эффективно и рационально воздействовать на работника каждый руководитель должен разграничивать для себя эти процессы, поскольку от них зависит и эффективность организации в целом, и будут ли достигнуты поставленные цели организации [1, с.21].

Проблема мотивации поведения человека привлекала внимание ученых с незапамятных лет. Многочисленные теории мотивации стали появляться еще в работах древних философов, а в настоящее время таких теорий насчитывается уже несколько десятков. Это исследования ученых психологов, социологов, теоретиков менеджмента. Все они предлагают свои взгляды на мотивацию, как в плане теории личности, так и в плане трудового поведения человека [2, с.200].

Существование множества точек зрения относительно трактовки понятия «мотивация» объясняется многоаспектностью и междисциплинарным характером данной категории и отношений, которые ею описываются. Различные исследователи, как зарубежные, так и отечественные, в зависимости от взглядов, убеждений, методологических подходов по-разному описывают сущность мотивации.

Анализируя различные понятия «мотивация» сопоставим точки зрения различных авторов и выделим недостатки каждого из предложенных терминов (табл.1.1).

Таблица 1.1

Характеристика определений понятия «мотивация»

|

Автор

|

Формулировка определения «мотивация»

|

Характеристика

|

|

Виханский О.С. и Наумов А.И. [3, с.52]

|

Мотивация – это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, и придают этой деятельности направленность, ориентированную на достижение определенных целей.

|

Данное определение достаточно полное, но не хватает указания того, что мотивация является функцией менеджмента.

|

|

Райсберг Б.А., Лозовский Л.Ш., Стародубова Е.А. [4, с.77]

|

Мотивацию работы можно определить, как психологические силы человека, определяющие направленность его поведения в организации, степень её собственных усилий и настойчивости при столкновениях с затруднениями.

|

В дефиниции указаны только психологические силы человека, которые могут мотивировать и упущены внешние факторы воздействия.

|

|

Гибсон Дж.Л., Иванцевич Д.М., Доннелли Д.Х. [5, с.128]

|

Мотивация является понятием, которое мы используем при описании сил, воздействующее на индивида (внешних и внутренних), которые побуждают его к действию определённым образом.

|

Слишком обобщенный подход к определению «мотивация».

|

|

Лукаш Ю.А. [6, с.26]

|

Мотивация – это деятельность, имеющая целью активизировать людей, работающих в организации и побудить их эффективно трудиться для выполнения поставленных задач.

|

Не обозначено посредством чего деятельность человека может активизироваться.

|

|

Муэрс Р.

[7, с.78]

|

Мотивация – это процесс побуждения человека к определённой деятельности с помощью внутренних и внешних факторов.

|

В определении использованы излишне обобщенные формулировки и не указана цель мотивирования.

|

|

Спивак В.А. [8, с.90]

|

Мотивация труда – это желание работника удовлетворить свои потребности через трудовую деятельность.

|

Определение не раскрывает понятия «мотивация», так как является абстрактным.

|

|

Шкатулова В.И. [9, с.37]

|

Мотивация – это процесс побуждения себя и других к деятельности для достижения личных целей и целей организации.

|

Не корректное выражение «побуждение себя и других» Автор должен был разграничить внутренние факторы мотивации и внешние.

|

|

Кибанов А.Я. [10, с.62]

|

Мотивация – внутреннее состояние человека, связанное с потребностями, которые активизируют, стимулируют и направляют его действия к поставленной цели.

|

Данная дефиниция отражает психологические моменты в определении понятия «мотивация», но упускает раскрытия определения со стороны мотивации труда.

|

|

Продолжение табл. 1.1

|

|

Фатхутдинов Р.А.

[11, с.129]

|

Мотивация – это функция управления, процесс побуждения индивидуума к деятельности для достижения целей организации и/или многих целей.

|

В дефиниции не указаны механизмы, которые побуждают человека к деятельности.

|

|

Уткин Э.А. [12, с.31]

|

Мотивация – состояние личности, определяющее степень активности и направленность действий человека в конкретной ситуации.

|

Определение упускает момент мотивирования человека из вне и не указывает конкретную цель мотивирования.

|

|

Мескон Х.

[13, с.59]

|

Мотивация – процесс стимулирования самого себя и других на деятельность, направленную на достижение индивидуальных и общих целей организации.

|

Дефиниция является некорректной, так как понятие «мотивация» отождествляется с процессом стимулирования.

|

Таким образом, различные авторы рассматривают мотивацию как динамический аспект поведения, посредством которого индивид вступает в контакт – то есть в определенное отношение – с миром. Более конкретно, мотивация представляет собой активный процесс направления поведения к предпочитаемым ситуациям и объектам.

Опора в менеджменте на мотивацию дает новый тип управления – мотивационный менеджмент, приоритетами которого являются стабильность развития, экономия времени и ресурсов, эффективность деятельности, производительность труда, качество.

Проведем семантический анализ понятия «мотивация». Учитывая приведенные формулировки, оценивая их сущность, сравнивая отличия и синтезируя их конструктивизм, можно выделить ключевые элементы понятия «мотивация». К ним относятся «процесс», «совокупность», «внутренние и внешние силы (факторы)», «побуждение», «деятельность», «направленность», «процесс», «активизация», «функция», «результат», «цель», «организация», «ситуация», «поведение», и «стимулирование». Группируя данные элементы в смыслообразующие комплексы, которые отражают содержательную и сущностную сторону мотивации (в конце составляющей указан ее порядковый номер в табл. 1.2):

Таблица 1.2

Семантический анализ составных элементов понятия «мотивация» в определениях различных авторов

|

Автор / № элемента

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Виханский О.С. и Наумов А.И.

|

+

|

+

|

+

|

-

|

-

|

-

|

+

|

|

Райсберг Б.А., Лозовский Л.Ш., Стародубова Е.А.

|

-

|

-

|

+

|

-

|

-

|

-

|

-

|

|

Гибсон Дж.Л., Иванцевич Д.М., Доннелли Д.Х.

|

+

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Лукаш Ю.А.

|

-

|

+

|

-

|

-

|

-

|

+

|

+

|

|

Муэрс Р.

|

+

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Спивак В.А.

|

-

|

-

|

-

|

-

|

+

|

-

|

-

|

|

Шкатулова В.И.

|

-

|

+

|

-

|

-

|

-

|

-

|

+

|

|

Кибанов А.Я.

|

-

|

-

|

+

|

-

|

+

|

+

|

+

|

|

Фатхутдинов Р.А.

|

-

|

+

|

-

|

+

|

-

|

-

|

+

|

|

Уткин Э.А.

|

-

|

-

|

+

|

-

|

-

|

+

|

-

|

|

Мескон Х.

|

-

|

+

|

-

|

-

|

-

|

-

|

+

|

(«+/–» – наличие/отсутствие данного элемента в определении автора)

- «совокупность внутренних и внешних движущих сил (факторов)» – т.е. влияние на человека либо побуждение (1);

- «побуждение (стимулирование) человека к деятельности» – формирует ориентированность на личность (2);

- «направление деятельности человека» – здесь подчеркивается назначение процесса мотивации (3);

- «функция управления» – подчеркивается причастность мотивации к основным функциям в менеджменте (4);

- «активизация потребностей» – указывает на внутреннее побуждение человека к деятельности (5);

- «степень активности» – т.е. определяющий фактор того, что работник качественно мотивирован (6);

- «достижения личных целей и целей организации» – конечная цель – достижение поставленных целей как своих личных, так и организационных (7).

Проанализировав более подробно выбранные понятия «мотивации», более полной оказалась дефиниция Виханского О.С. и Наумова А.И.: «Мотивация – это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, и придают этой деятельности направленность, ориентированную на достижение определенных целей» [3, с.52].

В данной работе целесообразно раскрыть соотношение основных понятий, присущих категории «мотивация». Например, основополагающие понятие «мотив» (от латинского movere – двигать, толкать) – это то, что побуждает к деятельности, побудительная причина действий и поступков человека, связанная с удовлетворением потребностей. Мотивы находятся "внутри" человека (имеют персональный характер), зависят от разнообразных внутренних и внешних по отношению к субъекту факторов, а также влияния других мотивов. Поведение индивида, как правило, детерминировано не одним мотивом, а их совокупностью, образующей определенную мотивационную структуру личности, в которой мотивы находятся в конкретном соотношении друг с другом в зависимости от степени побуждающего воздействия на человека. Процесс пробуждения в индивиде тех или иных мотивов с целью побуждения его к определенным действиям посредством воздействия извне представляет собой мотивирование [14, с.148].

В любом факте возникновения мотива прослеживается также его связь с потребностью и необходимостью ее удовлетворения. Потребность – это состояние некоторой нехватки в чем-либо, которую организм стремится ликвидировать. Потребность также возникает "внутри" человека, это необходимое условие любой деятельности, она также вызывает активность субъекта, но потребность сама по себе еще не способна предоставить деятельности четкого направления. Таким образом, потребность побуждает к активности, а мотив – к направленной деятельности [15, с.72]. Мотив это уже не сама потребность, а ее проявление, как бы ее трансформированное и конкретизированное выражение. В этом основное отличие понятий потребность и мотив.

Анализируя понятие мотивация и основные с ним понятия, рационально дифференцировать такие понятия как мотив и стимул, которые не являются тождественными, но довольно часто в литературе употребляются как равнозначные.

Анализ данных понятий позволяет под стимулом понимать внешнее воздействие на человека, группу, организационную систему, влияющее на процесс и результаты трудовой деятельности [16, с.115].

Стимулирование – это процесс регулирующего воздействия на работника факторов внешней среды с целью повышения его трудовой активности. Если мотивация подталкивает деятельность изнутри, то стимулирование привлекает ее извне возможностью удовлетворения потребностей [17, с.10].

Стимулы выполняют роль рычагов воздействия или носителей раздражения, вызывающих действие определенных мотивов. В качестве стимулов могут выступать отдельные предметы, действия других людей, обещания, носители обязательств и возможностей, предоставляемые возможности и многое другое, что может быть предложено человеку в компенсацию за его действия или что он желал бы получить в результате определенных действий. Человек реагирует на многие стимулы не обязательно сознательно. На отдельные стимулы его реакция даже может не поддаваться сознательному контролю [18, с.69].

Стимулирование принципиально отличается от мотивирования. Суть этого отличия состоит в том, что стимулирование – это одно из средств, с помощью которого может осуществляться мотивирование. При этом чем выше уровень развития отношений в организации, тем реже в качестве средств управления людьми применяется стимулирование. Это связано с тем, что воспитание и обучение как один из методов мотивирования людей приводят к тому, что члены организации сами проявляют заинтересованное участие в делах организации, осуществляя необходимые действия, не дожидаясь или же вообще не получая соответствующего стимулирующего воздействия. Если посмотреть, на что в деятельности человека оказывает воздействие мотивация, то выяснится, что это следующие характеристики деятельности: усилие; старание; настойчивость; добросовестность; направленность [19, с.168].

Одну и ту же работу человек может делать, затрачивая различные усилия. Он может работать в полную силу, а может работать в пол силы. Также он может стремиться брать работу полегче, а может браться за сложную и тяжелую работу, выбирать решение попроще, искать и браться за сложное решение. Все это отражает то, какие усилия готов затрачивать человек. И зависит это от того, насколько он мотивирован на затрату больших усилий при выполнении своей работы [20, с.139].

Человек может по-разному стараться, выполняя свою роль в организации. Одному может быть безразлично качество его труда, другой может стремиться делать все наилучшим образом, работать с полной отдачей, не отлынивать от работы, стремиться к повышению квалификации, совершенствованию своих способностей работать и взаимодействовать с организационным окружением [19, с.129].

Для того, что бы проанализировать отличия между этими, на первый взгляд идентичными понятиями, построим таблицу 1.3, в которой выделим отличительные черты мотивации и стимулирования по основополагающим характеристикам процессов, которые затрагивают как работника со своими интересами и бенефитами в организации, так и руководителя, как субъекта воздействия на подчиненного в своих интересах.

Таблица 1.3

Сравнительный анализ стимулирования и мотивации

|

Характеристика процессов

|

Мотивация

|

Стимулирование

|

|

Сфера влияния на человека

|

Внутреннее побуждение работника

|

Внешнее воздействие руководителя

|

|

Потребности

|

В заполнение нехватки чего-либо работником в своей деятельности

|

Во власти и самореализации руководителя

|

|

Интересы

|

Усиливается внимание человека к работе, вырабатываются положительные эмоции

|

Достижение больших результатов организации, в основном финансовых

|

|

Ценностные ориентиры

|

Осознанное представление работника о собственных ценностях

|

Экономическая эффективность организации

|

|

Ожидания

|

Предвосхищение степени удовлетворенности при достижении цели

|

Повышение качества труда и заинтересованности к работе

|

Таким образом, по данным из таблицы 1.3 можно сказать, что мотивация это процесс, который напрямую касается только работника, и может иметь лишь косвенное положительное воздействие на организацию. Стимулирование является процессом, который подталкивает работника на те цели, которые выгодны для организации и вышестоящих лиц, то есть руководителей.

Иными словами, процесс стимулирования толкает, а иногда и заставляет подчинённого выполнять свою работу и достигать поставленных задач, а процесс мотивации побуждает изнутри выполнять работника свою деятельность.

Также стоит отметить дифференциацию понятий в том, что мотивация как стратегия преодоления кризиса труда основана на долговременном воздействии на работника в целях изменения по заданным параметрам структуры ценностных ориентации и интересов работника, формирования соответствующего мотивационного ядра и развития на этой основе трудового потенциала. Такое воздействие в отличие от стимулирования называют мотивированием. Стимулирование, в свою очередь, носит характер тактики решения проблемы и является ориентацией на фактическую структуру ценностных интересов работника, на более полную реализацию имеющегося трудового потенциала.

1.2. Характеристика и взаимосвязь основных теорий мотивации

Кроме сложившегося разнообразия понятий мотивация и терминов, которые косвенно либо же напрямую связанных с ним, как следствие, в истории также сформировались различные теории мотивации.

Практический менеджмент опирается на определённые теории мотивации, которые могут быть разделены на две группы. Содержательные теории пытаются выяснить причины того или иного поведения человека. Часто их называют «теории потребностей». Процессуальные теории ставят во главу угла вопрос о том, как возникает тот или иной тип поведения, что его направляет, поддерживает и прекращает.

Первые теории основное внимание уделяют анализу факторов, лежащих в основе мотивации. Один из первых исследователей мотивации Ч. Барнард, рассматривая множественность возможных видов удовлетворения человека в организации, выделил конкретные побуждения: материальные, личные нематериальные для отличия престижа и власти, духовные. Но он не создал теории мотивации. Исследователи в 1950-1960-х гг. выделили основные потребности. При этом А. Маслоу и К. Альдерфер выдвинули теории иерархии потребностей. По Маслоу, потребности, находящиеся на нижнем уровне, требуют первостепенного удовлетворения, а движение потребностей идет снизу вверх. Альдерфер, в отличие от Маслоу, считает, что движение потребностей идет снизу вверх и сверху вниз; движение вверх по уровням он назвал процессом удовлетворения потребностей, а движение вниз – фрустрацией – процессом поражения в стремлении удовлетворить потребность [21, с.64].

Все же большую популярность во многих сферах научных знаний имеет знаменитая пирамида потребностей Абрахама Маслоу. Создавая свою теорию мотивации в 40-е годы, Маслоу признавал, что люди имеют множество различных потребностей. И исходя и з этого Маслоу распределил потребности по мере возрастания (рис. 1.1), объяснив такое построение тем, что человек не может испытывать потребности высокого уровня, пока нуждается в более примитивных вещах. В основании пирамиды – физиология. Ступенью выше разместилась потребность в безопасности, над ней – потребность в принадлежности к какой-либо социальной группе. Следующая ступень – потребность в уважении и признании. И последняя ступень пирамиды, наивысшая, – стремление к раскрытию внутреннего потенциала [22, с.59].

Рис. 1.1. Иерархия потребностей (Пирамида Маслоу)

Для удовлетворения потребностей следуя Пирамиде Маслоу, исходя из сферы организации труда можно использовать такие методы стимулирования:

- низшего порядка хороши: виды материального стимулирования;

- второго уровня – страхование;

- третьего уровня – с использованием видов сотворчества, активизации общения;

- четвертого уровня – в процессе привлечения к более сложной работе, делегирования полномочий, продвижения по службе;

- пятого уровня – привлечение работников к нестандартной для него деятельности (написание гимна компании, издание сборника творческих работ сотрудников, организация выставок произведений искусства, созданных работниками и прочие) [20, с.142].

Во второй половине 50-х годов Фредерик Герцберг с сотрудниками разработал еще одну модель мотивации, основанную на потребностях. Эта группа исследователей попросила ответить 200 инженеров и конторских служащих одной крупной лакокрасочной фирмы на следующие вопросы «Можете ли вы описать подробно, когда после выполнения служебных обязанностей чувствовали себя особенно хорошо?» и «Можете ли вы описать подробно, когда после выполнения служебных обязанностей, чувствовали себя особенно плохо?» [23, с.137].

Согласно выводам Герцберга, полученные ответы можно подразделить на две большие категории, которые он назвал «гигиеническими факторами» и «мотивацией» (табл. 1.4).

Таблица 1.4

Гигиенические факторы и мотивация

|

Гигиенические факторы

|

Мотивации

|

|

Политика фирмы и администрации

|

Успех

|

|

Условия работы

|

Продвижение по службе

|

|

Заработок

|

Признание и одобрение

|

|

Межличностные отношения с начальниками, коллегами и подчиненными

|

Высокая степень ответственности

|

|

Степень непосредственно контроля за работой

|

Возможности творческого и делового роста

|

Гигиенические факторы связаны с окружающей средой, в которой осуществляется работа, а мотивации – с самим характером и сущностью работы. Согласно Герцбергу, при отсутствии или недостаточной степени присутствия гигиенически: факторов у человека возникает неудовлетворение работой [24, с.214].

Сравнивая отличительные черты между иерархией потребностей Абрахама Маслоу и двухфакторной теорией гигиены мотивации видно, что часть, которая соответствует гигиеническим факторам Герцберга, соответствует нижним уровням иерархии потребностей Маслоу, то есть потребностям физиологии, безопасности и социальным потребностям. Но при этом наблюдается отсутствие мотивационного содержания, когда начальник стимулирует рабочего, растит уважение к нему, его собственное «я» и реализацию самого себя, что можно отнести к недостатку модели мотивации Фредерика Герцберга.

Другой моделью мотивации, делавшей основной упор на потребности высших уровней, была теория Дэвида МакКлелланда. Он считал, что людям присущи три потребности:

- власти;

- успеха;

- причастности [19, с.62].

Потребность власти выражается как желание воздействовать на других людей. Люди с потребностью власти чаще всего проявляют себя как откровенные и энергичные люди, не боящиеся конфронтации и стремящиеся отстаивать первоначальные позиции. Зачастую они хорошие ораторы и требуют к себе повышенного внимания со стороны других. Управление очень часто привлекает людей с потребностью власти, поскольку оно дает много возможностей проявить и реализовать ее.

В свою очередь, потребность успеха удовлетворяется не провозглашением успеха этого человека, что лишь подтверждает его статус, а процессом доведения работы до успешного завершения.

Люди с высокоразвитой потребностью успеха рискуют умеренно, любят ситуации, в которых они могут взять на себя личную ответственность за поиск решений проблемы и хотят, чтобы достигнутые ими результаты поощрялись вполне конкретно. Как отмечает МакКлелланд: «Неважно, сколь сильно развита у человека потребность успеха. Он может никогда не преуспеть, если у него не будет для этого возможностей, если его организация не предоставит ему достаточную степень инициативы и не будет вознаграждать его за то, что он делает» [25, с.47].

Мотивация на основании потребности в причастности по МакКлелланду схожа с мотивацией по Маслоу. Люди которые стремятся к причастности заинтересованы в компании друзей, налаживании отношений со своими коллегами, оказании помощи другим. Работников с большой потребностью к причастности следует привлекать такой работой, которая будет приносить им широкие возможности социального общения.

Процессуальные теории мотивации связаны с определением не только потребностей человека, но и с ожиданиями последствий выбранного типа поведения, пути достижения результата своей деятельности [15, с.28].

Основная идея теории ожиданий Виктора Врума – ответ на вопрос: почему человек делает выбор в ту или иную пользу. Работники сопоставляют цели организации и индивидуальные задания со своими потребностями и определяют их личную привлекательность, а также оценивают средства и вероятность достижения этих целей. Следовательно при организации трудового процесса руководитель должен достигать понимания сотрудником соответствия затрат, вознаграждений и результатов его труда.

Теория ожиданий В. Врума рассматривает роль мотивации в общем контексте рабочей среды. Теория предполагает, что люди мотивированы к работе, когда они ожидают, что смогут получить от работы достойное, по их мнению, вознаграждение. Теория ожиданий вводит три понятия, лежащих в основе мотивационных механизмов человеческого поведения.

Ожидания того, что усилия работника приведут к поставленной цели или желательному результату.

Инструментальность – понимание того, что выполнение работы и достижение требуемого результата являются основным условием (инструментом) получения вознаграждения.

Валентность – значимость награды для работника.

Мотивация работника имеет тенденцию к снижению, если результаты его работы не вознаграждаются должным образом со стороны организации, то есть если эти результаты не воспринимаются как инструмент для получения вознаграждения. Возможен и другой вариант: работник может иметь низкую мотивацию, если он уже получает от своей компании наивысший уровень оплаты и повышение производительности и качества его работы уже не отразятся на его оплате [23, с.141].

В. Врум утверждает, что мотивация является функцией всех трех компонентов, то есть:

Сила мотивации = Ожидания х Инструментальность х Валентность.

Это значит, что мотивация будет высокой только тогда, когда и валентность, и инструментальность, и ожидания будут высокими. Это также подразумевает, что если один из компонентов будет равен нулю, то и общий уровень мотивации будет равен нулю [26, с.115].

Идея теории справедливости Адамса – утверждение: до тех пор, пока люди не научатся считать, что они получают за труд, они не будут стремиться улучшить его. Адамс считает, что для достижения поставленной цели, необходимо учитывать то, что людям свойственно сопоставлять вознаграждение и с затраченными усилиями и с вознаграждением других людей за туже работу. Необходима большая разъяснительная работа, либо выплаты в тайне, что не слишком оправдано [25, с.92].

Теория справедливости предполагает, что человек постоянно сравнивает себя с другими людьми по двум переменным: вкладу и результату. Под вкладом работника понимается тот вклад, который сам работник и другие люди вносят в работу: время, рабочие усилия, объем произведенной продукции и т.д. Результат – это то, что сам работник и другие люди получают от работы: оплата, льготы, престиж и т.д. Теория справедливости рассматривает вклад и результат так, как они воспринимаются работником, при этом они могут отличаться от реального (объективного) вклада и результата работы. Согласно теории справедливости люди сравнивают отношение своего вклада к полученному результату с отношением вклад-результат других людей. При этом возможны три варианта оценки таких сравнений:

– недоплата;

– справедливая оплата;

– переплата [27, с.28].

Различие теории справедливости от теории ожиданий заключается в том, что в процессе собственной деятельности работник сравнивает оценку своих действий с оценкой аналогичных действий коллег и в итоге делает вывод о справедливости оплаты его труда. Несправедливость же в сою очередь может выражаться в виде недоплаты или переплаты, которая ощущается реже.

Синтетическую модель мотивации, включающую элементы ранее рассмотренных теорий мотивации, разработали Лайман Портер и Эдвард Лоулер. Лайман Портер и Эдвард Лоулер в своей (комплексной) теории мотивации раскрывают пять элементов, составляющих мотивационный процесс:

- затраченные усилия;

- восприятие;

- полученные результаты;

- вознаграждение;

- степень удовлетворения.

Согласно этой модели достигнутые результаты зависят от приложенных работником усилий, его способностей и характерных особенностей, а также осознания им своей роли в общем деле. То, какие усилия прикладывает человек, зависит от ценности вознаграждения и степени уверенности в том, что данный уровень усилий действительно повлечет за собой вполне определенный уровень вознаграждения. Кроме того, в этой теории устанавливается соотношение между вознаграждением и результатами, т.е. человек удовлетворяет свои потребности посредством вознаграждений за достигнутые результаты [26, с.128].

Один из наиболее важных выводов теории Портера-Лоулера состоит в том, что результативный труд ведет к удовлетворению. Это прямо противоположно мнению, которое исповедует на этот счет большинство руководителей организаций. Руководители находятся под влиянием более ранних теорий человеческих отношений, полагавших, что удовлетворение ведет к достижению высоких результатов в труде или попросту говоря, что более довольные работники трудятся лучше [28, с.167].

Рассмотрев факторы ожидания можно сделать вывод, что при высоких ожиданиях работника, отличных результатах его работы и большой степени удовлетворения полученным вознаграждением наблюдается сильная мотивация.

Модель Л. Портера-Э. Лоулера внесла большой вклад в понимание мотивации и приумножило значимость процессуальных теорий мотивации. Эта модель показывает важность и целесообразность объединения таких понятий, как усилия, результаты, вознаграждение, способности, удовлетворение и восприятие в единую теорию мотивации.

Исследований в области мотивации немало. Многие из них в той или иной мере используют основные положения описанных выше теорий. Та же теория равенства Стейси Адамса, идея которой состоит в том, что человек сравнивает, как были оценены его действия аналогично действиям других; концепции постановки целей (действуют такие факторы, как сложность, специфичность, приемлемость, приверженность цели) [29, с.135].

Большинство содержательных разделов по мотивации, кочующих из одного учебника по менеджменту в другой, есть всего лишь легкие модификации текста из «Основ менеджмента» Майкла Мескона [13, с.126] и некоторых других западных источников.

Проанализируем описанные выше содержательные и процессуальные теории мотивации. При этом выделим суть каждой теории и обозначим ее недостатки в таблице 1.5.

Таблица 1.5

Анализ теорий мотивации

|

Название теории

|

Суть теории

|

Недостатки теории

|

|

Содержательные теории мотивации

|

|

Теория иерархии потребностей

А. Маслоу

|

- человеческое поведение определяется потребностями, которые можно разделить на пять групп и расположить в виде строго иерархической структуры;

- удовлетворение более низкой потребности, доминирующей становится более высокая;

- после того, как потребность удовлетворена, ее мотивирующее воздействие прекращается.

|

Как показывает практика, иерархические уровни не являются дискретными ступенями. Люди, как правило, начинают искать свое место в сообществе задолго до того, как будут обеспечены их потребности в безопасности или полностью удовлетворены физиологические потребности. То есть вторичные потребности могут быть в приоритете.

|

|

Теория

мотивационной гигиены

Ф. Герцберга

|

- потребности делятся на гигиенические факторы и мотивации;

- гигиенические мотивы согласно теории - это мотивы, создающие настрой на труд;

- гигиенические мотивы могут быть как мотиваторами, так и демотиваторами трудовой деятельности;

- к мотивирующим факторам Ф. Герцберг относит то, что всегда способствует повышению эффективности труда работников.

|

Герцберг предполагал наличие сильной корреляции между удовлетворением от работы и производительностью труда. Как показывают другие исследования, такая корреляция существует далеко не всегда и несмотря на высокую степень удовлетворения работой, производительность может оставаться низкой.

|

|

Теория потребностей Д. МакКлелланда

|

- выделяются три потребности: власти, успеха, причастности;

- власть - стремление к воздействию на других людей, контролю ресурсов и процессов;

- успех в теории это: стремление к самостоятельности в работе;

- причастность - стремление к активному взаимодействию с коллегами и клиентами.

|

В теории наблюдается игнорирование ситуационных особенностей мотивационного выбора. Автор теории выделил три потребности, которые мотивируют личность, но упустил анализ ситуаций, в которых эти потребности оказывают влияние на человека.

|

|

Продолжение табл. 1.5

|

|

Процессуальные теории мотивации

|

|

Теория ожидания

В. Врума

|

- чем больше оправдываются ожидания сотрудника, тем более эффективным будет его труд;

- выделяет 3 основные ожидания сотрудника в процессе труда: ожидания того, что усилия работника приведут к поставленной цели или желательному результату, инструментальность, валентность;

- В. Врум выводит формулу:

Сила мотивации = Ожидания х Инструментальность х Валентность.

|

Разработана основа мотивационного механизма человеческого поведения, но нет подробного изложения механизмов того, как определенные потребности и мотивы ведут к определенному поведению.

|

|

Теория справедливости С. Адамса

|

- теория рассматривает вклад и результат;

- люди субъективно определяют отношение полученного вознаграждения к затраченным усилиям, а затем соотносят его с вознаграждением других людей, выполняющих аналогичную работу.

|

В этой теории не устанавливается соотношение между вознаграждением и ре-

зультатами, т.е. не указан момент, когда человек удовлетворяет свои потребно-

сти посредством вознаграж- дений за достигнутые результаты.

|

|

Модель Портера-Лоулера

|

- модель включает элементы теории ожидания и теории справедливости;

- достигнутые результаты зависят от приложенных усилий, способностей и характерных особенностей человека;

- достижение требуемого уровня результативности может повлечь внутренние и внешние вознаграждения.

|

Данная теория является более полной и актуальной. Но недостаток заключается в том, что мотивация оценивается исходя лишь из психологичес-

ких особенностей или процессов, происходящих внутри человека. Нужно отметить, что такой метод не совсем корректен если речь идет о мотивационных процессах в организации.

|

Таким образом, ни одна из рассмотренных теорий не является совершенной, поэтому теории нуждаются в модернизации, с целью их приспособления к более современной структуре потребностей.

Хотя теории не совершенны, на сегодняшний день элементы рассмотренных теорий продолжают использоваться как в теории, так и на практике. Вся совокупность существующих теорий дала возможность разработать мотивационный инструментарий.

1.3. Инструменты мотивации персонала на предприятии

В современном мире вопросы повышения эффективности труда не теряют своей актуальности. В основном работодатели склоняются к материальному стимулированию работников, забывая о нематериальной стороне этого вопроса. Опыт многих компаний на сегодняшний день показывает, что методы нематериальной мотивации работников весьма эффективны и значимы. Они прекрасно дополняют материальные виды поощрений, помогают сформировать атмосферу внутри коллектива, правильно построить взаимоотношения с руководителем.

Мотивация персонала – это побуждение сотрудников к эффективной деятельности, направленной на достижение стратегических целей и задач компании [30, с.45]. Правильное стимулирование персонала должно повышать результативность работы каждого человека и организации в целом.

Исследуя компенсационный менеджмент Р.И. Хендерсон ввел свое определение понятию системы мотивации.

Система мотивации персонала (система вознаграждений) включает в себя все, что наемный работник может ценить и желать и что работодатель в состоянии или желает предложить в обмен на вклад наемного работника в выполнение организацией ее миссии, – так определяет систему вознаграждений автор классического труда «Компенсационный менеджмент» Р.И. Хендерсон [31, с.117].

Проблематика стимулирования является весьма актуальной и в связи с этим, современный менеджер должен стабильно отмечать ценность работника для коллектива, присутствие у него творческого потенциала, положительных сторон, хороших качеств, достигнутые результаты. Эта оценка должна быть максимально объективно и опираться на конкретные, точные показатели и данные, а не на общие впечатления.

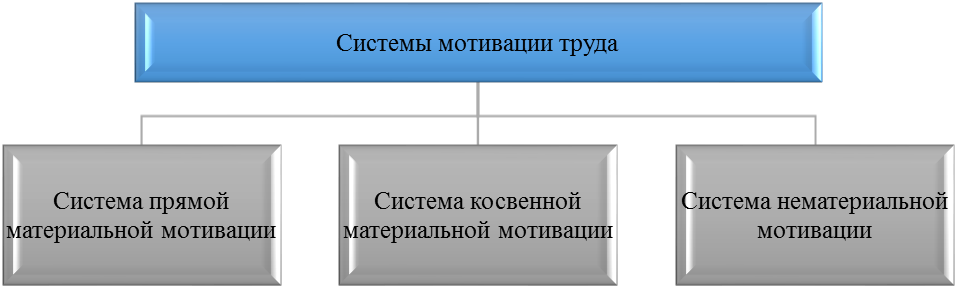

На практике выделяют 3 типичных вида системы мотивации труда [30, с.139], которые представлены на рисунке 1.2.

Рис. 1.2. Типичные системы мотивации труда

Немного подробней рассмотрим каждую из систем.

Система прямой материальной мотивации персонала состоит из базового оклада и премиальных.

Базо�вый оклад – это постоянная часть заработной платы работника.

Премиальные – это переменная часть заработной платы со�трудника, которая может быть пересмотрена [32, с.62].

Таким образом, система прямой материальной мотивации фактически есть ни что иное, как система оплаты труда.

Эффективная система оплаты труда (система компенсаций) играет значительную роль в управлении персоналом, а именно в привлечении, мотивации и сохранении в компании сотрудников соответствующей квалификации, стимулирует работников к повышению производительности труда, что ведет к повышению эффективности использования человеческих ресурсов и снижению затрат на поиск, подбор и адаптацию вновь принятого персонала компании.

Эффективная система оплаты труда базируется на компромиссе между работодателем и работником:

- со стороны работника: размер заработной платы должен превышать объем денежных средств, необходимых для восстановления затраченных сил на выполнение своей работы (на удовлетворение индивидуальных потребностей). Если заработная плата недостаточна для обеспечения его индивидуальных потребностей и поддержания жизнедеятельности, то негатив и неудовлетворенность в работе у специалиста будут усиливаться, что незамедлительно отразится на результатах его работы;

- со стороны работодателя: размер заработной платы сотрудника должен соотноситься с результатами его труда [30, с.147].

Система косвенной материальной мотивации – это так называе�мый компенсационный пакет (соцпакет), предоставляемый работнику. Компенсационный пакет (соцпакет) – это бенефиты, предоставляемые сотруднику компании в зависимости от уровня его должности, профессионализма, авторитета и т.п. [33, с.183].

В современной практике система косвенного материального стимулирования представляет собой дополнительные не денежные компенсации работникам, которые можно разделить на 2 блока:

Обязательные бенефиты (регламентируются трудовым законодательством):

- оплата больничных листов;

- оплата ежегодных отпусков;

- обязательное медицинское страхование;

- отчисления на обязательное пенсионное страхование.

Добровольные бенефиты (не регламентируются государством и используются работодателями на добровольной основе):

- добровольное медицинское страхование (работнику компании предоставляется полис добровольного медицинского страхования на определенную сумму, которую он может использовать на различные медицинские услуги);

- медицинское обслуживание работников, вышедших на пенсию, как своих штатных работников (предоставление им полиса добровольного медицинского страхования, предоставление услуг собственного здравпункта и т.п.);

- пенсионные накопительные механизмы (компания осуществляет выплату дополнительных пенсий работнику, проработавшему определенное количество лет в данной организации);

- оплата времени болезни (некоторые компании предоставляют работникам возможность отсутствовать до недели в год по причине болезни, без предоставления им больничного листа работодателю);

- страхование жизни работников и/или членов их семей (компания осуществляет страхование жизни работников и членов их семей на определенную сумму, бесплатно для работника);

- оплата дополнительных выходных (личных, детских) дней (компании предоставляют один оплачиваемый день в месяц – так называемый личный или детский день);

- оплата дополнительных дней отпуска сотрудникам компании и т.д. [34, с.85].

Система нематериальной мотивации – это совокупность внешних стимулов нематериального характера, которые используются в компании для поощрения эффективного труда сотрудников [32, с.150].

Практический опыт показывает, что зарплата и используемая система бенефитов (соцпакет) не всегда являются решающим фактором повышения заинтересованности сотрудников к работе в той или иной компании. Очень важным условием для решения данной задачи является использование методов нематериального стимулирования.

Примерами нематериальной мотивации могут служить как традиционные методы, так и нетрадиционные. К традиционным методам нематериального стимулирования можно отнести:

- обеспечение карьерного роста сотрудников (движение по карьерной лестнице «вверх», с повышением занимаемого статуса);

- гибкий график рабочего времени (проектная система работы);

- приоритет при планировании отпуска сотрудников компании;

- регулярная «горизонтальная» ротация кадров;

- упоминание имени сотрудника в реализованном им проекте / услуге / продукте;

- предоставление места для парковки автомобиля;

- приоритеты в получении нового оборудования, техники, мебели;

- гарантия нормированного рабочего дня и рабочей недели и т.п.

Нетрадиционные способы нематериального стимулирования на практике используются довольно редко:

- предоставление работникам дополнительных дней отдыха (к примеру, более раннее начало отпуска за эффективно реализованный проект и т.п.);

- подарки сотрудникам компании на различные праздники, исходя из их интересов и увлечений;

- возмещение затрат на питание сотрудникам складских помещений;

- система предоставления бесплатных санаторно-курортных путевок;

- профилактика заболеваний на предприятии;

- значительные скидки на приобретение продукции в сетях компании и партнерских торговых сетях;

- система обучения;

- организация корпоративных мероприятий;

- знаки отличия, выделяющие сотрудника или группу сотрудников по каким-либо признакам (индивидуальные и групповые звания; форменная одежда с элементами иного дизайна, чем у рядовых работников; переходящее знамя; размещение фотографии на доске почета или сайте компании и т. д.) [35, с.17].

Вышеуказанный список не является конечным вариантом методов нематериального стимулирования. Система нематериальной мотивации разрабатывается индивидуально для каждой компании и является дополнением к системе оплаты труда и бенефитов (системам прямой материальной и косвенной материальной мотивации). Нематериальное стимулирование – это поле для творчества каждого руководителя. Чем более креативными и нестандартными будут методы, тем богаче будет репертуар воздействий на мотивацию подчиненны.

Для визуального представления рассмотренных систем мотивации труда построим схему (рис. 1.3)

Рис. 1.3. Схема системы мотивации труда

Необходимо внедрять в практику управления методы нематериальной мотивации. Их существует немало, и зачастую они в несколько раз эффективнее, чем денежное вознаграждение. Хотя для компании «нематериальная» не означает «бесплатная». Так, социальные льготы чаще относят к нематериальной мотивации, поскольку сотрудник не получает на руки «живые» деньги. Однако компания тратит средства на эти социальные льготы (дополнительное пенсионное обеспечение, медицинская страховка, оплата проезда, обедов, мобильной связи и т. д.). Дополнительных затрат требуют и такие виды мотивации, как, например, корпоративные мероприятия. Наконец, существуют действительно нематериальные стимулы — это любые виды поощрений: устная похвала сотрудника в присутствии его коллег, конкурс «Лучший работник месяца», Доска почета, награждение грамотами.

В кадровом менеджменте происходит постоянное исследование и развитие различных стимулов трудовой деятельности, разработка новых форм, методов и систем организации стимулирования. Научные и учебные издания по менеджменту содержат довольно подробный анализ и переработку в соответствии с современными условиями классических теорий мотивации, а так же предлагают разработку новых подходов. Так, все более широкое применение находит партисипативный подход, реализующий программы вознаграждения за труд, направленные на усиление внутренней мотивации и заинтересованности работников в трудовом процессе путем расширения их полномочий в деятельности предприятия, благодаря участию работников в доходах и прибылях компании и в управлении [36, с.312].

ВЫВОДЫ ПО РАЗДЕЛУ 1

1. Проведен семантический анализ понятия «мотивация». В рамках семантического анализа были разобраны 11 определений понятия «мотивация». По итогам проведённого анализа было выбрано наиболее полное и актуальное понятие Виханского О.С. и Наумова А.И.: «Мотивация – это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, и придают этой деятельности направленность, ориентированную на достижение определенных целей».

2. Проведен сравнительный анализ понятий «мотивация» и «стимулирование», в котором были рассмотрены отличительные критерии данных понятий. Анализируя эти два понятия был сделан вывод, что они не являются тождественными и имеют ряд отличительных критерий, которые их дифференцируют.

3. Исследованы содержательные и процессуальные теории мотивации. В рамках исследования была обозначена важность каждой теории. Также был проведен критический анализ рассмотренных теорий, который показал, что ни одна теория не является совершенной.

4. Проанализированы инструменты мотивации персонала на предприятии. Были даны дефиниции «мотивация персонала» и «система мотивации персонала». В рассмотренной системе мотивации труда были выделены три категории: система прямой мотивации труда, которая состоит из оклада и премирования, система косвенной мотивации труда, которая разделена на обязательные и добровольные бенефиты, и система нематериальной мотивации, к которой относятся традиционные и нетрадиционные способы нематериального стимулирования.

РАЗДЕЛ 2

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АО ПО «КОНТИ»

2.1. Общая характеристика и анализ организационно-управленческой деятельности в АО ПО «Конти»

Компания «Конти» – один из крупнейших производителей кондитерских изделий. Главный офис компании находится в Донецке.

Образовалась группа Конти в 1997 году как ЗАО Киев-Конти. В 2006 году была смена имени на ЗАО ПО Конти.

В 2000 году производство было расширено за счет приобретения Горловской кондитерской фабрики, специализирующейся на выпуске различных видов печенья.

В 2001 году в состав Компании вошла Донецкая кондитерская фабрика, которая после модернизации стала самым современным и инновационным предприятием Компании «Конти». Донецкая кондитерская фабрика сохранила динамику развития по сегодняшний день, производя большую часть ассортимента Группы, включая разработку новинок и внедрение новых технологий.

С 2004 года Компания выходит на российский рынок за счет приобретения Курской кондитерской фабрики. Этот год ознаменован началом активной модернизации производственных мощностей и реализации инвестиционной и инновационной политик Группы. Именно с 2004 года позиционируется как Группа «Конти».

В начале 2006 года компания меняет название на Частное Акционерное Общество «Производственное Объединение «Конти».

В 2007 году Группа «Конти» вводит в эксплуатацию производственный комплекс на территории Донецкой кондитерской фабрики, который стал одним из самых крупных и передовых по уровню технического оснащения в Восточной Европе, начинает строительство в Макеевке крупнейшего в кондитерской отрасли автоматизированного логистического центра, который был введен в эксплуатацию в 2008 году.

Следующим стратегическим шагом Группы «Конти» стало начало строительства в 2008 году и ввода в эксплуатацию в 2009 году Курского логистического комплекса, крупнейшего в Центрально-черноземном районе Российской Федерации.

В 2009 году состав фабрик «Конти» увеличился Фабрикой фасовки кондитерских изделий, для функционирования которого был построен и введен в эксплуатацию цех упаковки с административно-бытовыми помещениями на территории Макеевки.

В 2011 году запущен большой производственно-административный комплекс компании в Курске, производственный потенциал которого позволяет Группе «Конти» увеличить выпуск кондитерской продукции в России более чем в два раза.

В марте 2011 года компания становится Акционерным Обществом «Производственное Объединение «Конти».

В 2012 был введен в эксплуатацию административный корпус в г. Курск [37].

Основной источник финансирования инвестиций – заемные средства. Привлечение заемных средств осуществляется преимущественно на украинском и российском рынках капитала. Компания имеет безупречную кредитную историю и гордится своим сотрудничеством с такими финансовыми партнерами, как Укрэксимбанк, СБЕРБАНК РОССИИ, «АБ «РОССИЯ», ПУМБ, Райффайзен Банк Аваль [38].

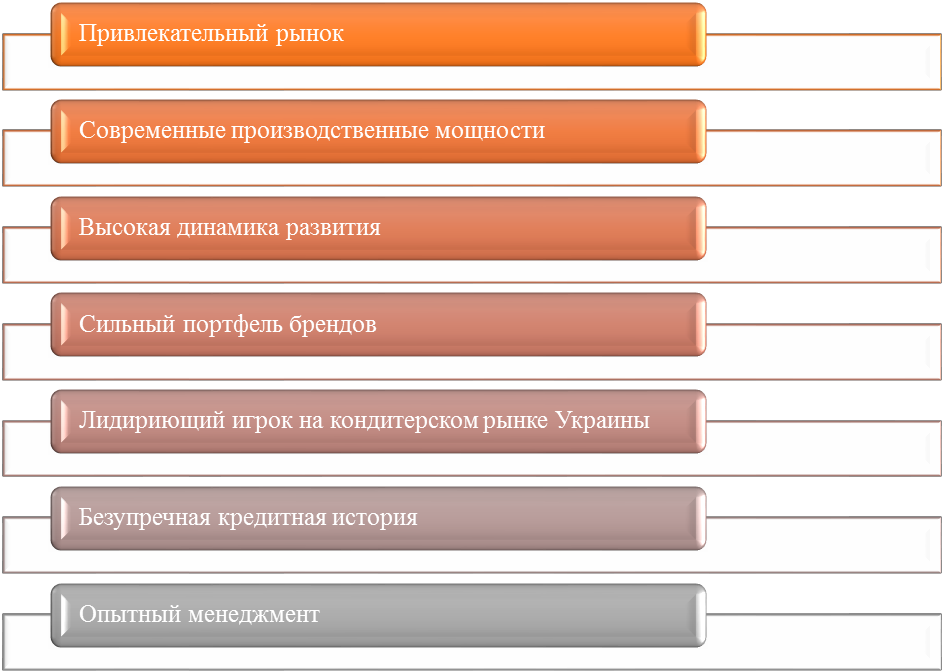

Группа «Конти» ведет активную инвестиционную политику, благодаря чему является одним из лидеров кондитерского рынка, динамично развивается и имеет возможность внедрять инновационные технологии во всех сферах деятельности – производстве, логистике, IT и так далее. Инвестиционная привлекательность компании представлена на рисунке 2.1.

Рис. 2.1. Инвестиционная привлекательность компании

Компания «Конти» предоставляет свою продукцию как для продажи по Донецку, так и для регионов Российской Федерации. В ассортимент продукции компании входят:

- шоколад: шоколадная плитка, шоколад в ригелях, шоколадные батончики;

- десерты;

- тарталетки;

- мягкий бисквит;

- рулеты;

- мини-рулеты;

- торты;

- пирожные;

- конфеты в коробках;

- конфеты весовые: шоколадные, комбинированные, помадные, вафельные, пралиновые, кремовые, сбивные, желейные, на основе суфле;

- карамель;

- крекер;

- печенье весовое: сахарное, печенье-сэндвич, глазированное;

- печенье фасованное;

- вафельные изделия: торты, вафли фасованные, вафли весовые;

- драже: весовое, фасованное;

- орехи в шоколаде весовые

- зефир: весовой, фасованный [39].

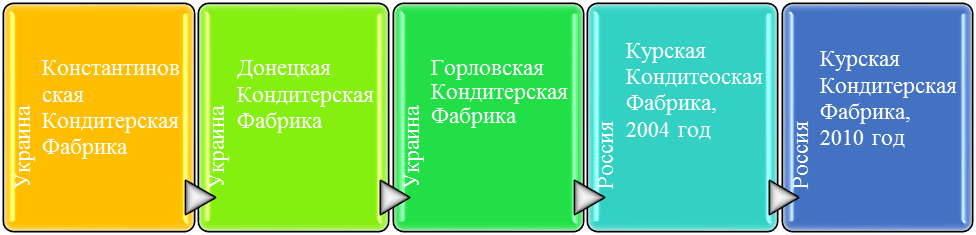

В результате изменений, произошедших за 15 лет существования компании, на сегодняшний день сформировалась мощная производственная структура. Производственные мощности «Конти» – это 5 кондитерских фабрик, 2 в России и 3 в Украине (рис. 2.2), на которых работают 58 современных высокотехнологичных линий по выпуску кондитерской продукции.

Рис. 2.2. Фабрики АО ПО «Конти»

Вся продукция компании не содержит ГМО (генетически модифицированных организмов), по крайней мере на это делают упор рекламисты компании.

Компания «Конти» была основана в 1997 году как закрытое акционерное общество с наименованием «Производственное объединение «Киев-Конти». В состав предприятия на тот момент входила одна кондитерская фабрика – Константиновская, с традиционным ассортиментом конфет, печенья, карамели и драже.

Кроме Кондитерских Фабрик компания «Конти» также владеет Логистическим центром в Макеевке и Логистическим центром в городе Курск, Центральный офис в Донецке.

Помимо зданий и сооружений на сегодняшний день компания «Конти» имеет в своём распоряжении более 3,5 тысяч грузовых машин.

Производственное оборудование для компании разрабатывают и поставляют ведущие европейские компании по специальному заказу. Главные партнеры «Конти» в этой отрасли – это такие известные производители, как Bhler AG (Швейцария), Sollich KG, Winkler und Dnnebier Swarenmaschinen GmbH, Loesсh Verpackungstechnik GmbH, Gerhard Schubert GmbH, Theegarten-Pactec GmbH & Co. KG, Hebenstreit GmbH, Hnsel Processing GmbH (Германия), Bosch Packaging Technology B.V. (Нидерланды), FHW Franz Haas Waffelmaschinen GmbH (Австрия), Aucouturier (Франция) и т.д. [40].

На фабриках Компании «Конти» работает 59 современных высокотехнологичных линий по выпуску кондитерской продукции. Производственное оборудование для компании разрабатывают и поставляют ведущие европейские компании по специальному заказу. Инновационное высококачественное оборудование дает возможность компании выпускать кондитерские изделия, не имеющие аналогов на рынке.

Компания гордится инновационным высококачественным оборудованием, благодаря которому имеет возможность выпускать кондитерские изделия, не имеющие аналогов на рынке, безукоризненно соблюдать все санитарно-гигиенические и технологические нормы, а также гарантировать высочайшее качество производимой продукции.

Компания инвестирует значительную сумму средств на обучение и улучшение квалификации персонала. Система обучения охватывает все структурные подразделения и все категории сотрудников. Компания уделяет значительную роль периодическим аттестация, как рабочих мест, так и должностей.

В ходе анализа организационной деятельности компании «Конти» рассмотрим реализацию основных функций менеджмента.

Планирование – это процесс определения целей организации и методов их достижения, в котором принимает непосредственное участие все руководство предприятия [41, с.74].

Процесс планирования начинается с изложения миссии организации, определяющей главную цель (или результат деятельности) организации, прежде всего с позиций сторонних наблюдателей. Миссия является основой для стратегического уровня целей и планов.

Миссия АО ПО «Конти» основывается на трех ведущих целях организации:

- долгосрочное развитие с созданием уникальных, качественных, полезных продуктов;

- быть мировой компанией со сбалансированным ростом стоимости компании, операционной доходностью, сильными брендами;

- создавать условия для личностного, профессионального и материального роста сотрудников [42].

Для выявления сильных и слабых сторон кондитерской фабрики «Конти» построим матрицу SWOT (табл. 2.1).

Таблица 2.1

Матрица SWOT кондитерской фабрики «Конти»

|

Сильные стороны

|

Слабые стороны

|

|

- узнаваемость на российском и украинском рынках, сильный брэнд;

- современное оборудование;

- широкий ассортимент;

- большой объем выпуска;

- доступная цена;

- большие производственные мощности;

- качественный дизайн упаковки;

- активное внедрение инноваций;

|

- в последние годы не удачная рекламная компания;

- зависимость от поставщиков;

- присутствие на рынке мировых лидеров кондитерской промышленности;

- рост пошлин на ввозимое сырье и импортируемые кондитерские изделия.

|

|

Продолжение табл. 2.1

|

|

- использование натуральных составляющих;

- высокая квалификация персонала.

|

|

|

Возможности

|

Угрозы

|

|

- проникновение на новые рынки Европы и дальнего зарубежья;

- расширение ассортимента;

- использование инноваций;

- завоевание лидирующей позиции в производстве продукции «эконом» класса;

- увеличение производственных мощностей.

|

- зависимость от поставок сырья может стать причиной перебоев в производстве;

- рост цен на сырье влечет за собой непостоянство цен на продукцию, скачки спроса;

- активный рост конкуренции в используемом фирмой сегменте рынка;

- изменение потребностей и вкуса потребителей;

- неблагоприятные демографические изменения.

|

Исходя из таблицы 2.1 можно сделать следующие выводы: исследуемое кондитерские предприятие организует производство из натуральных экологически чистых ингредиентов на современном оборудованием, что позволяет производить большие объемы конкурентоспособной, качественной продукции. Широкий ассортимент, богатая рецептура и традиции производства способствует подтверждению сильного бренда компании. Но при этом, как и у всех предприятий рынка, как Украины, так и России, шоколадной продукции практически одинаковые угрозы: зависимость от поставок сырья какао-бобов, постоянный рост цен на сахар, что влечет за собой скачкообразное ценообразование.

Планирование в компании «Конти» осуществляется на различных уровнях управления при согласованных действиях руководителей подразделений.

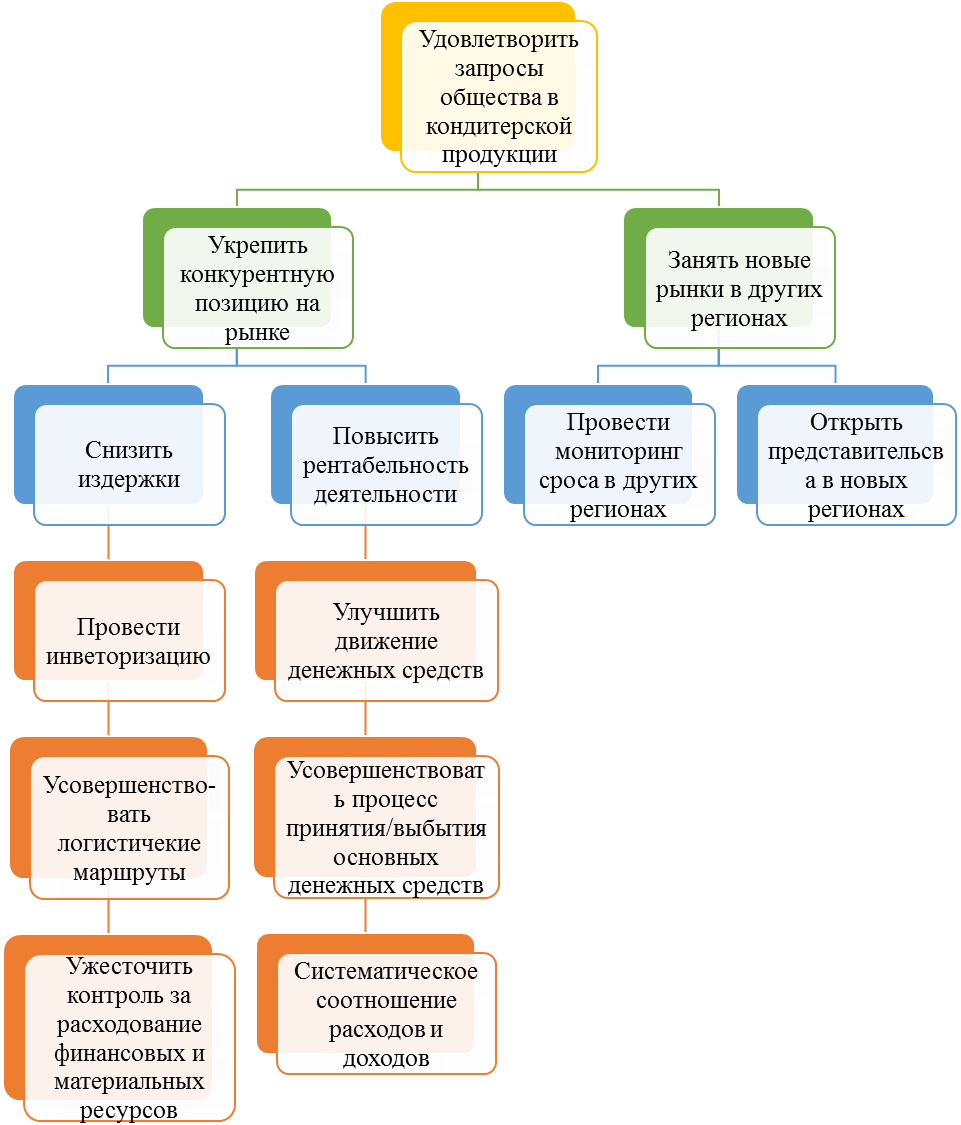

Цель – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желаемым и на достижение которых направлена ее деятельность [43, с.28].

Построив матрицу SWOT выделим основные цели АО ПО «Конти» которые представлены на рисунке 2.3.

Рис. 2.3. Дерево целей АО ПО «Конти»

Кондитерская фабрика «Конти» является акционерным обществом и соответственно высшим органом управления АО ПО «Конти» является Общее собрание акционеров. В функции Наблюдательного Совета входит защита интересов акционеров, вопросы стратегического управления и контроля за деятельностью Исполнительного органа. Члены Наблюдательного Совета, в том числе ее председатель назначаются Общим собранием акционеров и им подотчетны. В круг вопросов Исполнительного органа входит оперативное управление деятельностью компании. Генеральный директор, входящий в состав Исполнительного органа осуществляет руководство текущей деятельностью компании, вырабатывает политику с целью сохранения и увеличения прибыльности и конкурентоспособности компании. Генеральный директор создает по своему усмотрению организационную структуру компании состоящую из Департаментов, отделов и подразделений, назначает руководителей данных органов. Правления и Генеральный директор подконтрольны и подотчетны Наблюдательному Совету и Собранию акционеров.

Функция организации реализуется путем деления организации на подразделения и делегирования полномочий. В организационную структуру АО ПО «Конти» входит ряд подразделений, между которыми распределены соответствующие операционные функции. Во всех структурных подразделениях Группы работает около 10 тыс. сотрудников, из них 5,5 тыс. в Украине. Кадровая программа компании, направлена на обеспечение высокого уровня квалификации ее работников [44].

Анализируя организационную структуру управления АО ПО «Конти», видно, что существующая организационная структура управления на предприятии относится к линейно-функциональному типу. На предприятии постоянно совершенствуется организационная структура управления.

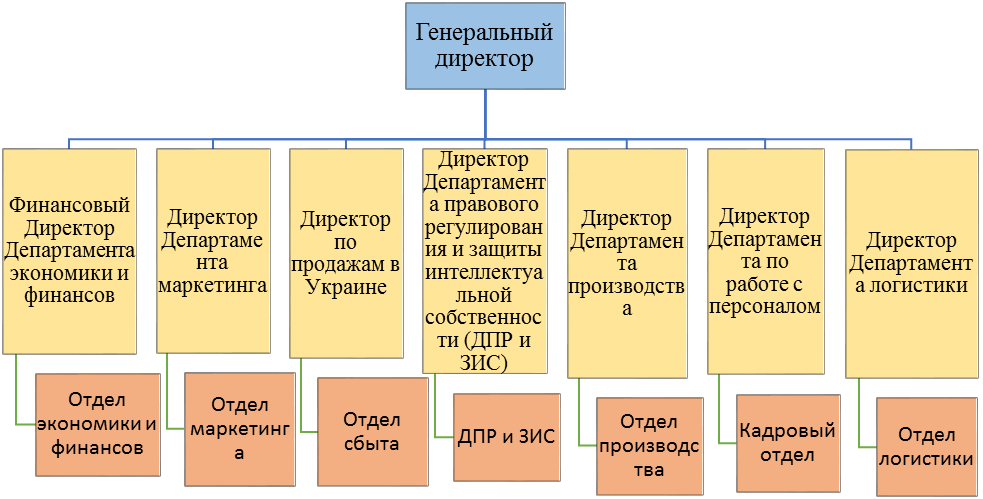

Количество и перечень функциональных руководителей определяется штатным расписанием на предприятии. В свою очередь у каждого функционального руководителя в подчинении находятся определенные подразделения (звенья). Организационная структура управления АО ПО «Конти» представлена на рисунке 2.4. Во главе оргструктуры находится Генеральный директор, ниже – директора департаментов, на нижнем уровне расположены подконтрольные департаментам отделы.

Рис. 2.4. Организационная структура управления АО ПО «Конти»

Данная организационная структура управления на предприятии имеет свои преимущества и недостатки. Одно из преимуществ состоит в том, что при решении важных вопросов и задач происходит более глубокая подготовка решений, связанных со специализацией работников. Недостаток состоит в том, что отсутствуют взаимосвязи на горизонтальном уровне между производственными отделениями.

Контроль, как функция менеджмента – это вид управленческой деятельности с целью удержания организации на выбранном пути развития посредством сравнения показателей деятельности с установленными стандартами (планами) и принятия необходимых мер при отклонениях [43, с.52].

Анализируемая компания широко используют две формы контроля: финансовый и административный (оперативный, тактический).

Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных компаний. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние (платежеспособность и ликвидность) и др. Анализ этих показателей осуществляется отдельно по каждому центру ответственности, а также по фирме в целом.

Административный контроль призван систематически следить за обеспечением выполнения намеченной текущим планированием производственной программы. Также этот вид контроля направлен на решение тактических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием [45, с.72].

В компании проводится тщательный отбор кадров для производства. Анализируются деловые, профессиональные знания и навыки работника, его предшествующий опыт, образование, способность к обучению. Привлечение квалифицированных кадров дефицитных профессий достигается путём увеличения уровня зарплаты по этим рабочим местам. Вновь принятый работник проходит контроль на соответствие занимаемой должности во время испытательного срока, устанавливаемого администрацией завода.

Немаловажную роль в процессе производства играет и контроль качества сырья, поступающего на заводы. Оно проходит детальный контроль на соответствие всем техническим условиям.

Текущий и заключительный контроль в АО ПО «Конти» практически полностью автоматизирован, так как продукция завода заявлена как соответствующая европейским и мировым стандартам.

Безупречное качество продукции, что отвечает самым строгим международным стандартам – это краеугольный камень успеха компании и главное условие для благополучного развития. О высоком качестве кондитерских изделий «Конти» свидетельствуют сертификаты:

- Сертификат ISO 22000:2005;

- Сертификат ISO 9001:2008 [46].

Коммуникации имеют огромное значение для успеха деятельности компании и представляют одну из сложных проблем менеджмента. По существу это своего рода «кровеносная система» единого организма фирмы.

Коммуникации в организации – это сложная, многоуровневая система, охватывающая как саму организацию и ее элементы, так и ее внешнее окружение [34, с.137].

АО ПО «Конти» пользуется разнообразными средствами коммуникаций с составляющими своего внешнего окружения. С имеющимися и потенциальными потребителями они сообщаются с помощью рекламы и других программ продвижения своего товара на рынок. Конкретно данная организация использует рекламу в сети Интернет, баннеры, реклама посредством периодических изданий и имеет свой сайт, а также группы в социальных сетях.

В компании «Конти» коммуникации осуществляются в виде: межуровневых коммуникаций и коммуникации между департаментами.

Межуровневые коммуникации в организации. Информация перемещается внутри организации с уровня на уровень в рамках вертикальных коммуникаций. Она передаётся как по нисходящей, т.е. с высших уровней на низшие, так и по восходящей, т.е. с низшего уровня на высший. Таким путем подчиненным уровням управления сообщается о предстоящих планах, текущих задачах, конкретных заданиях и т.п. Таким образом Генеральный директор АО ПО «Конти» информирует директоров департаментов, которые в последствии сообщают всю нужную информацию своим подчиненным.

Коммуникации между департаментами. Организация состоит из подразделений, поэтому обмен информацией между ними нужен для координации задач и действий. Поскольку организация – это система взаимосвязанных элементов, руководство данной организации добивается, чтобы специализированные элементы работали совместно, продвигая организацию в нужном направлении.

Для визуального представления коммуникаций в компании построим схему коммуникации компании АО ПО «Конти» (рис. 2.5).

Рис. 2.5. Схема коммуникаций АО ПО «Конти»

Из рисунка 2.5 видно, что центром делегирования полномочий в компании является Генеральный директор, он передает информацию в Департаменты, директора департаментов делегируют задачи своим подконтрольным отделам, где информация уже передается непосредственно исполнителям. Также на схеме показана и обратная связь, которая берет начало у исполнителей задач и через своих начальников передается директорам департаментов, а дальше информация попадает непосредственно Генеральному директору. Также на схеме отображены коммуникации между департаментами в виде круга.

2.2. Анализ основных показателей деятельности предприятия

Главное условие эффективного функционирования предприятия в условиях рыночной среды – устойчивость его экономики. Для каждого предприятия значимым фактором является внутренняя, финансовая и общая устойчивость. Внутренняя устойчивость достигается при таком состоянии экономики предприятия, который обеспечивает достаточно высокий финансовый результат его деятельности. Финансовая устойчивость достигается за счет стабильного превышения доходов над расходами, свободного маневрирования денежными средствами и устойчивого экономического роста. Общая устойчивость характеризуется положительным сальдо чистого денежного потока (превышением положительного денежного потока над отрицательным).

Финансовая устойчивость определяется рациональной обеспеченностью потребностей любого объекта финансовыми ресурсами для эффективной деятельности в рыночных условиях [47, с.93].

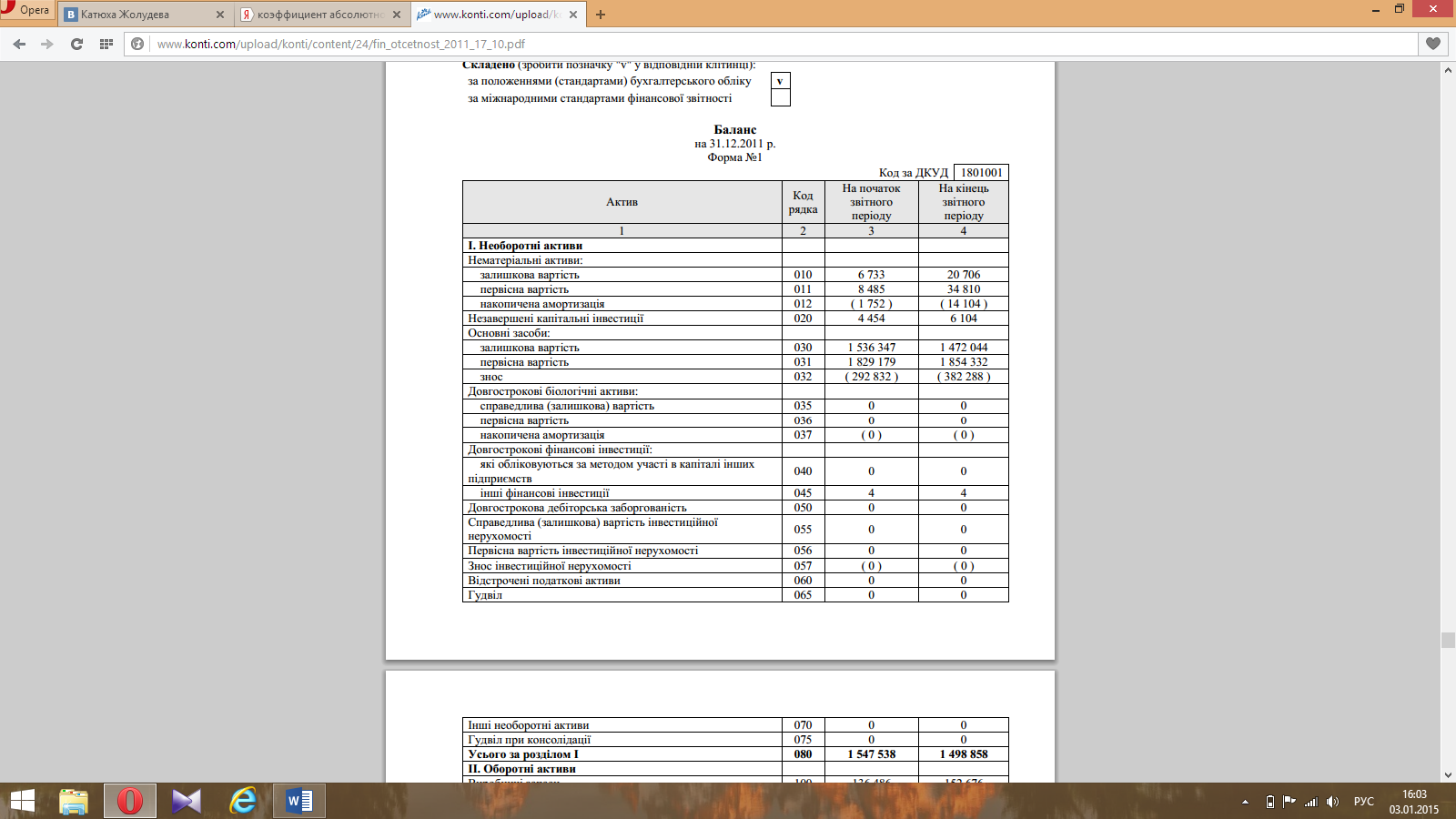

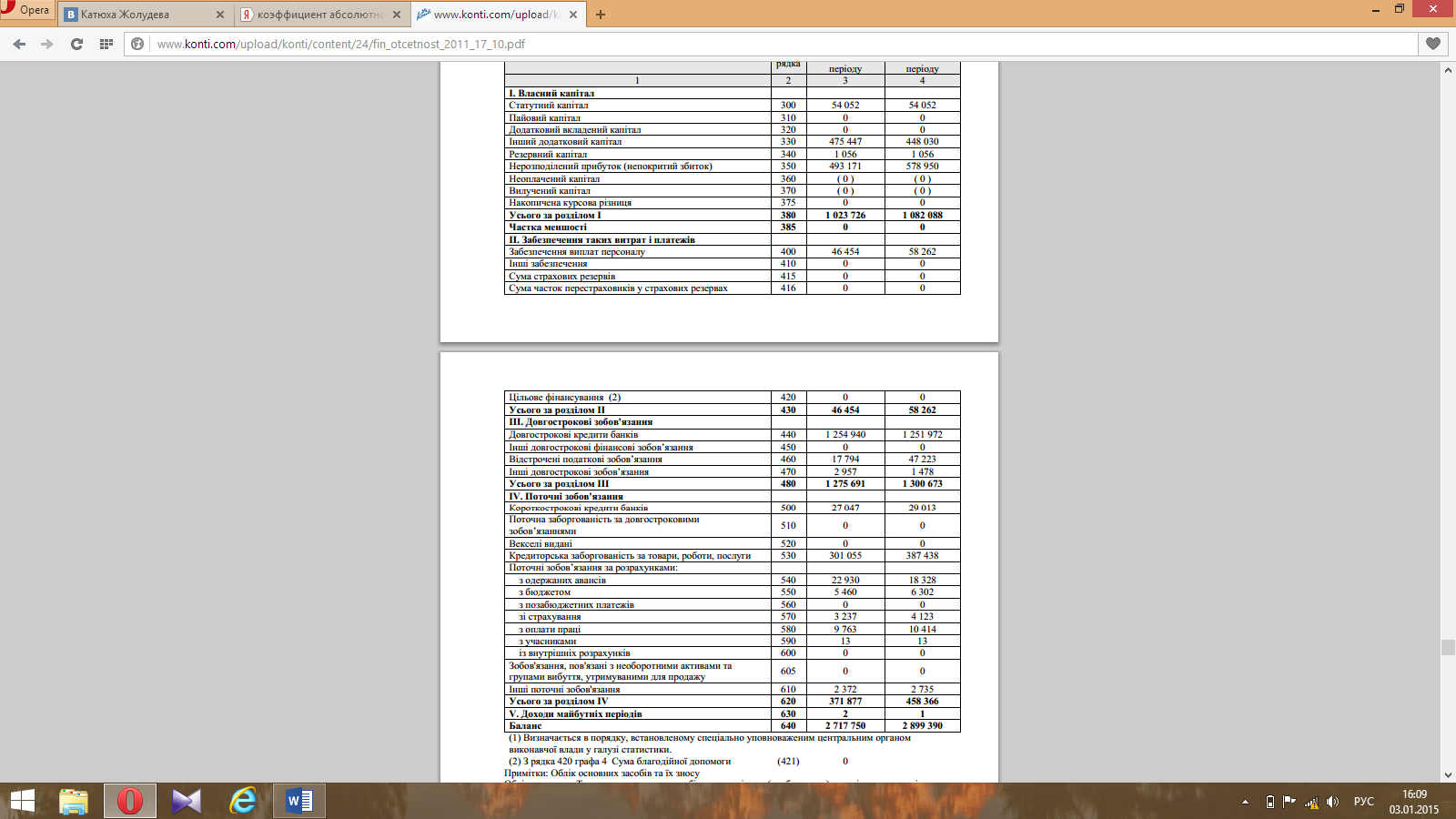

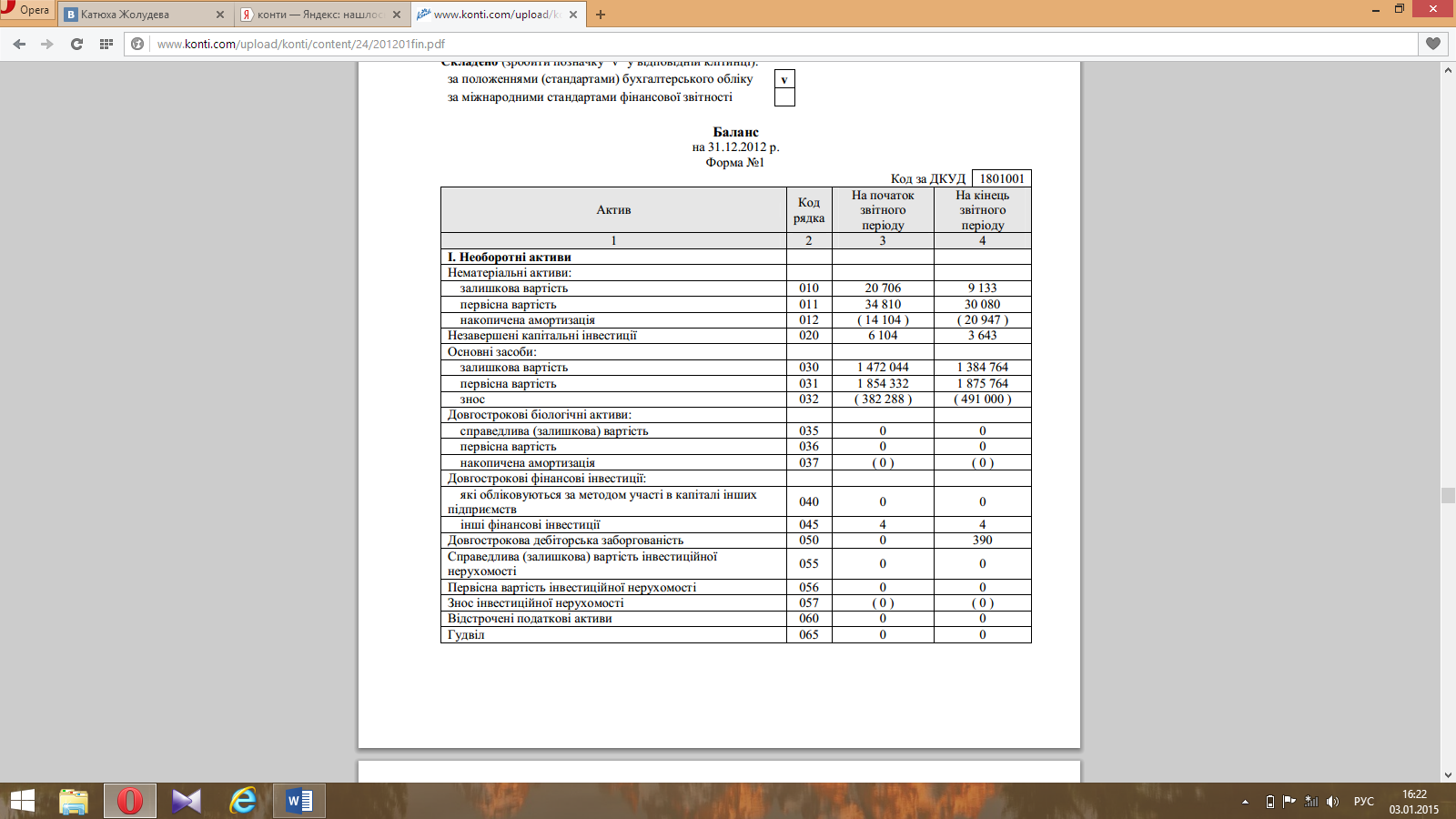

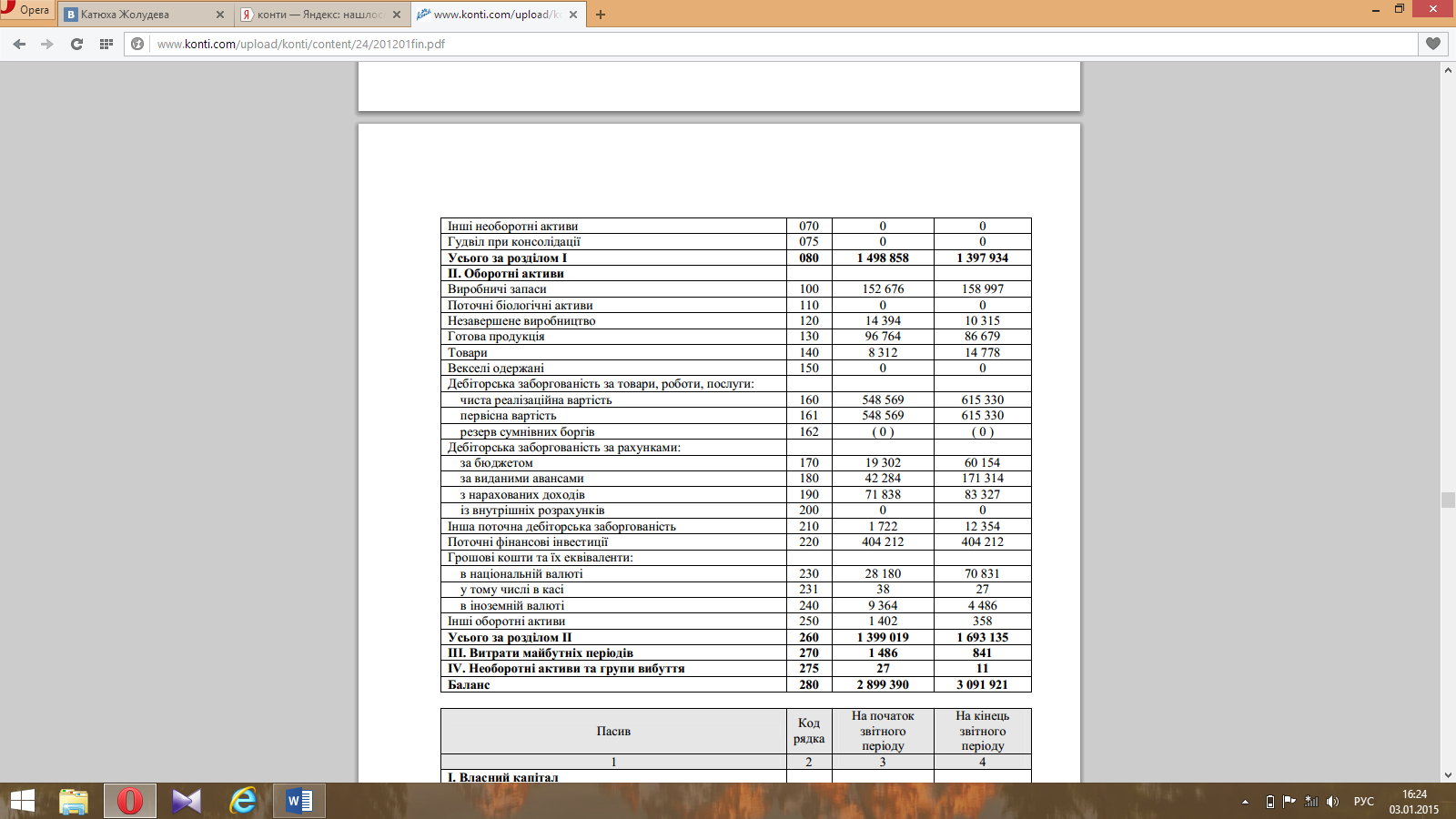

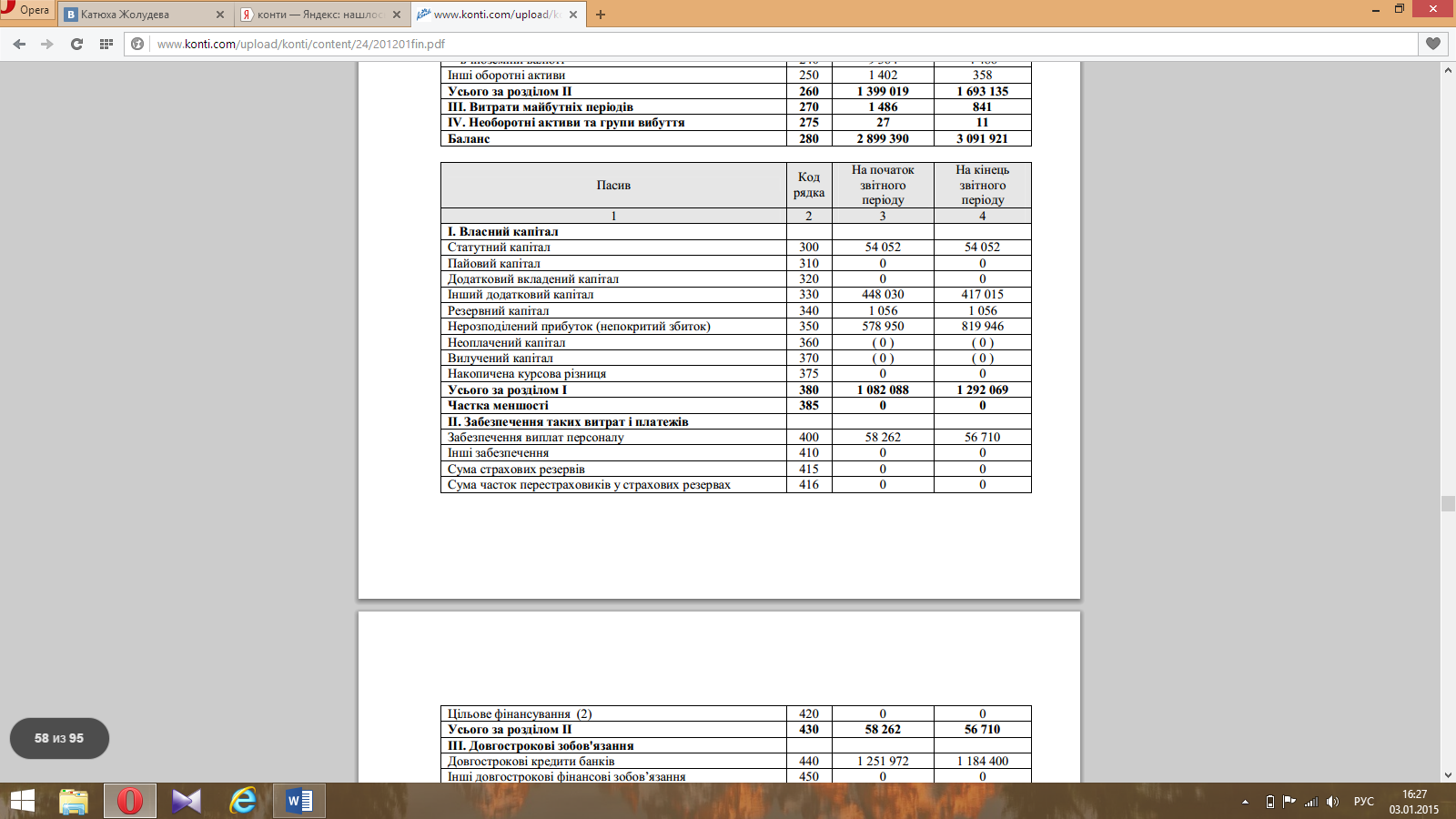

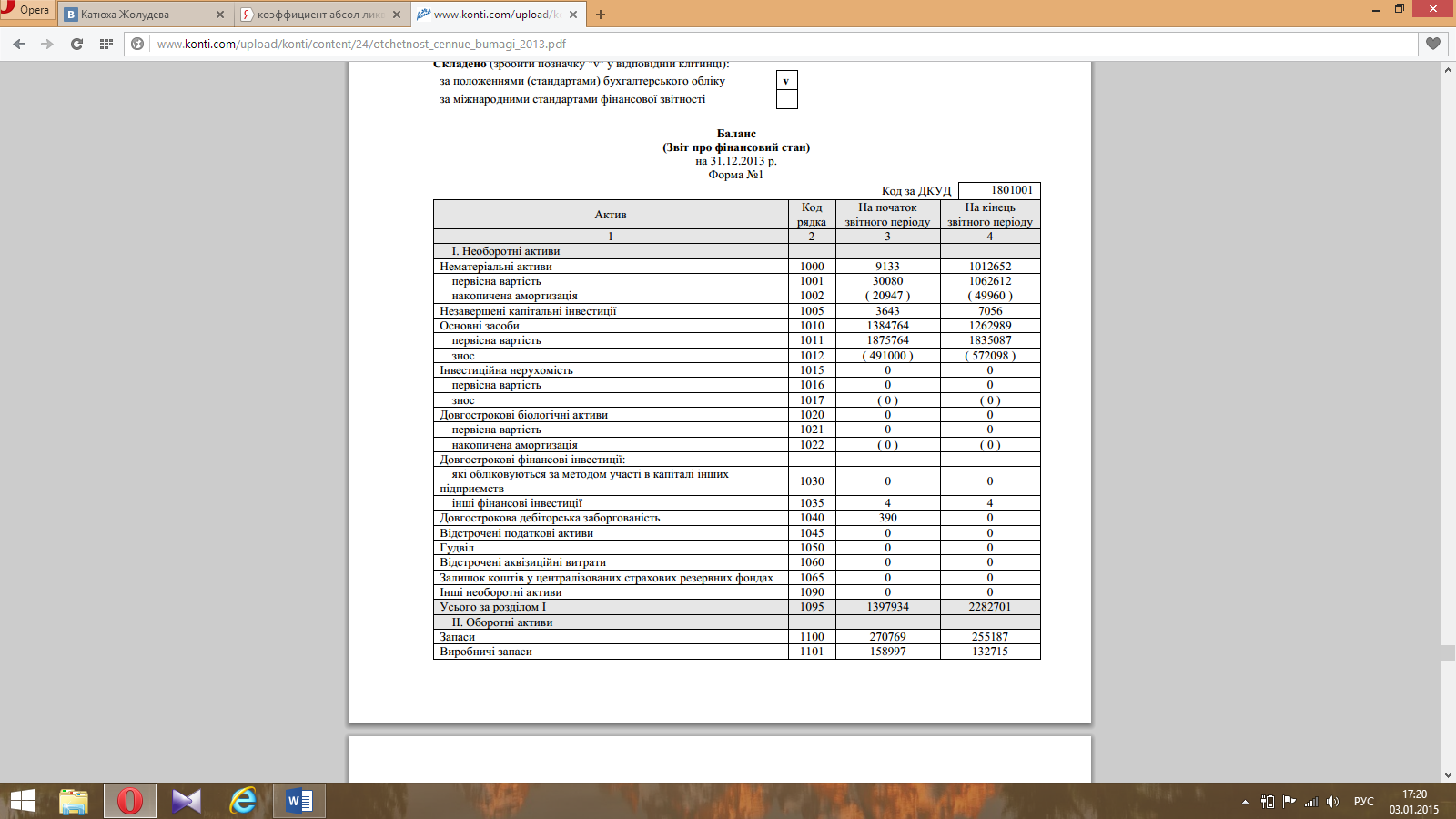

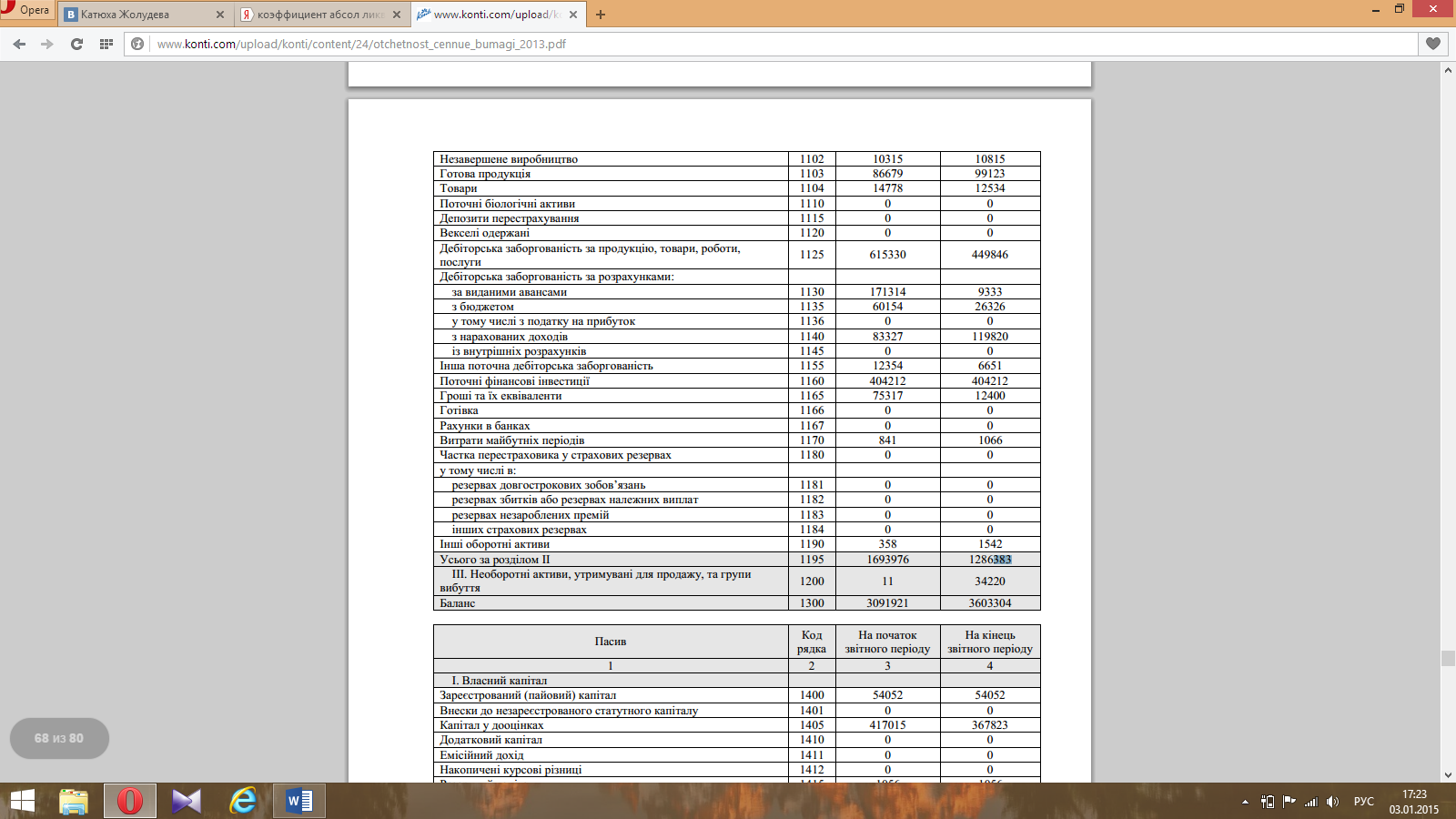

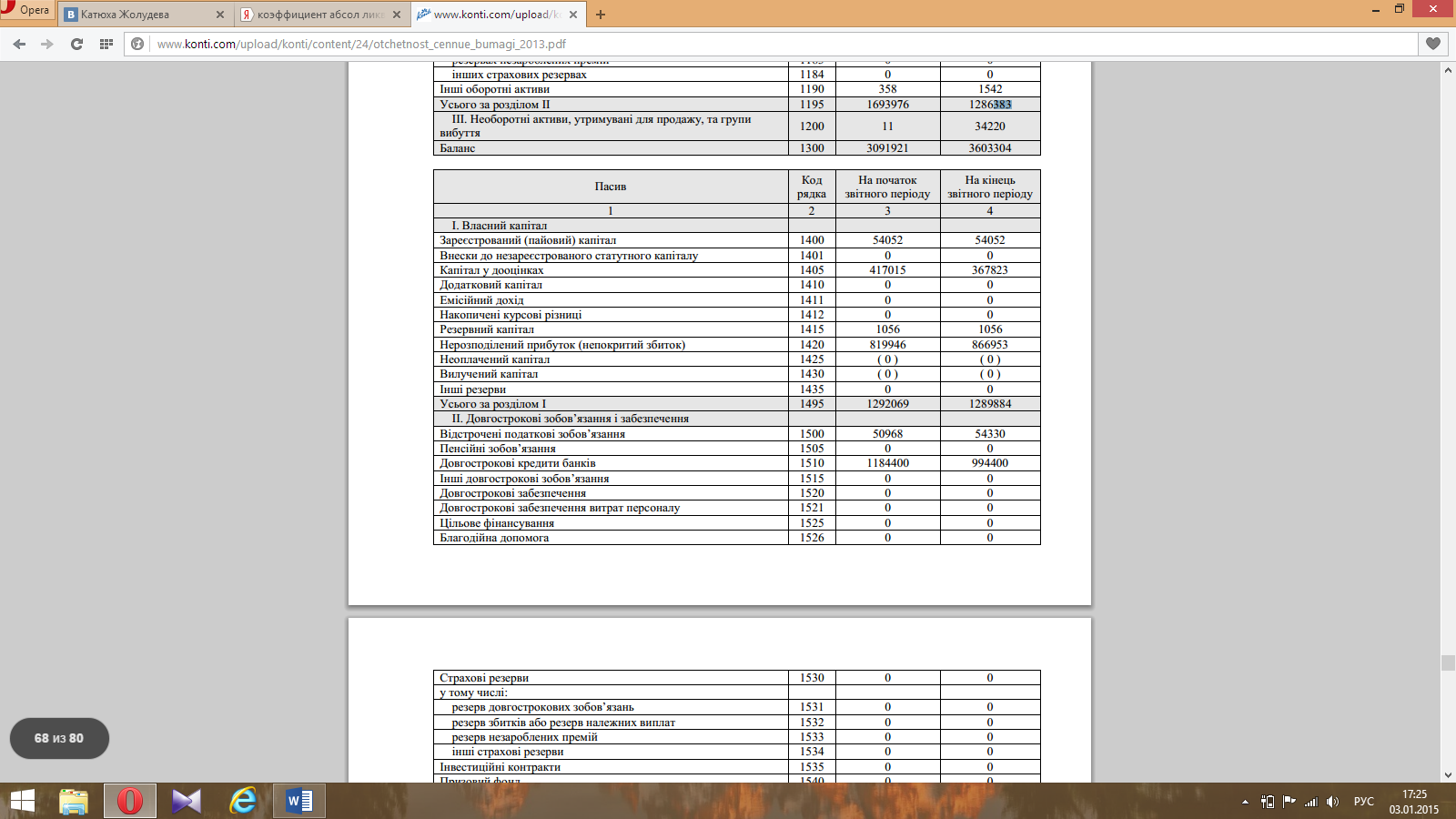

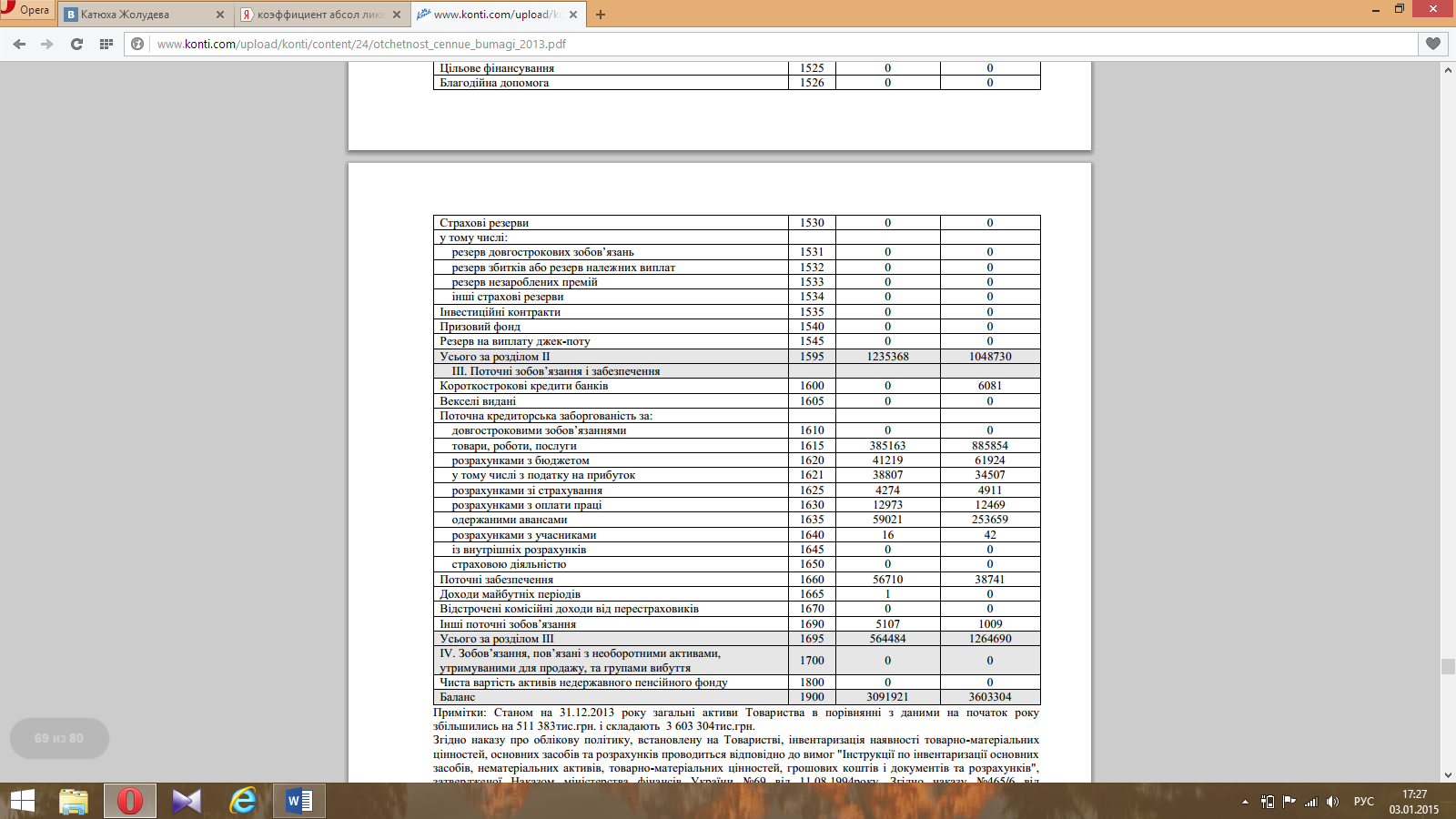

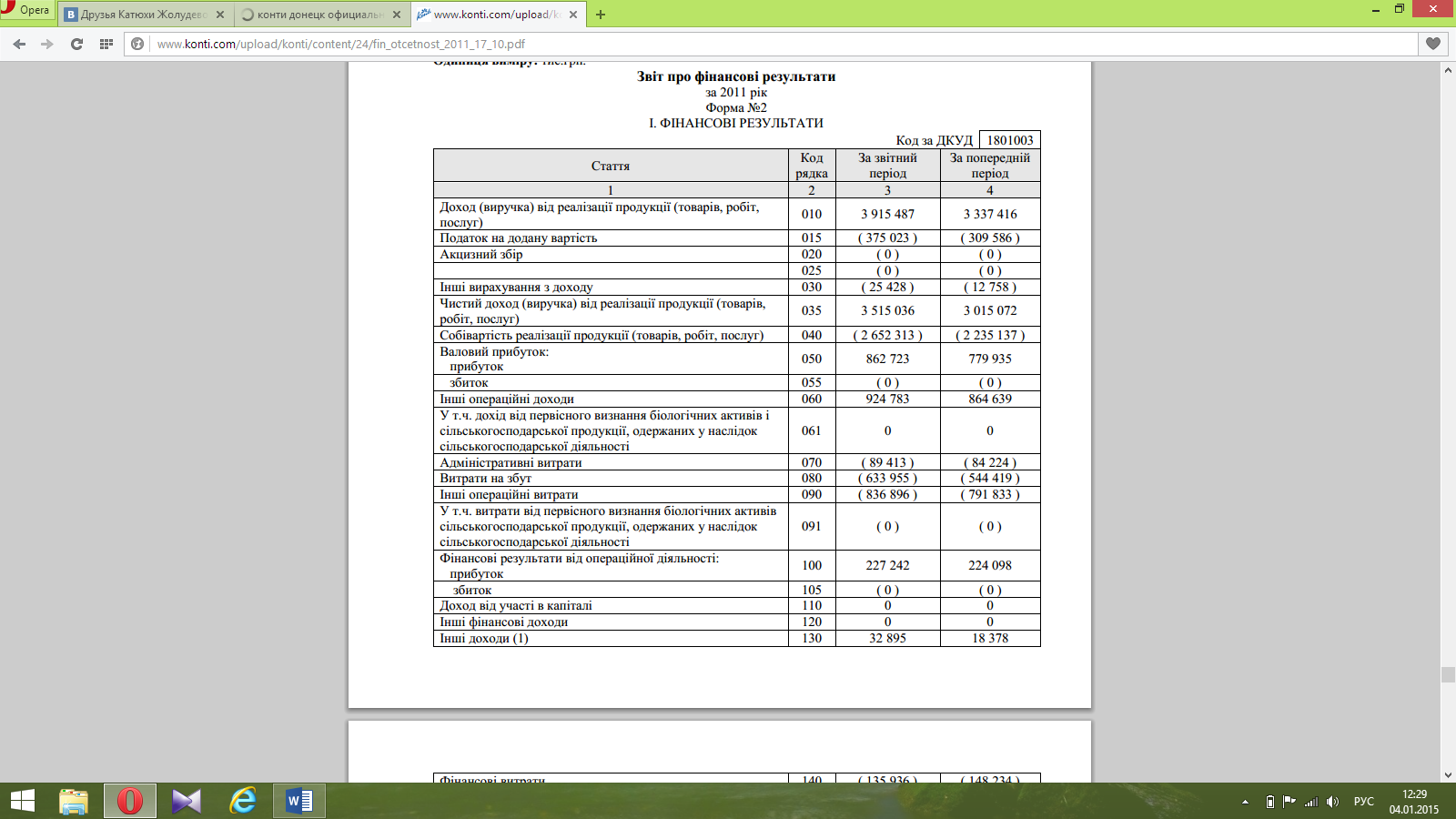

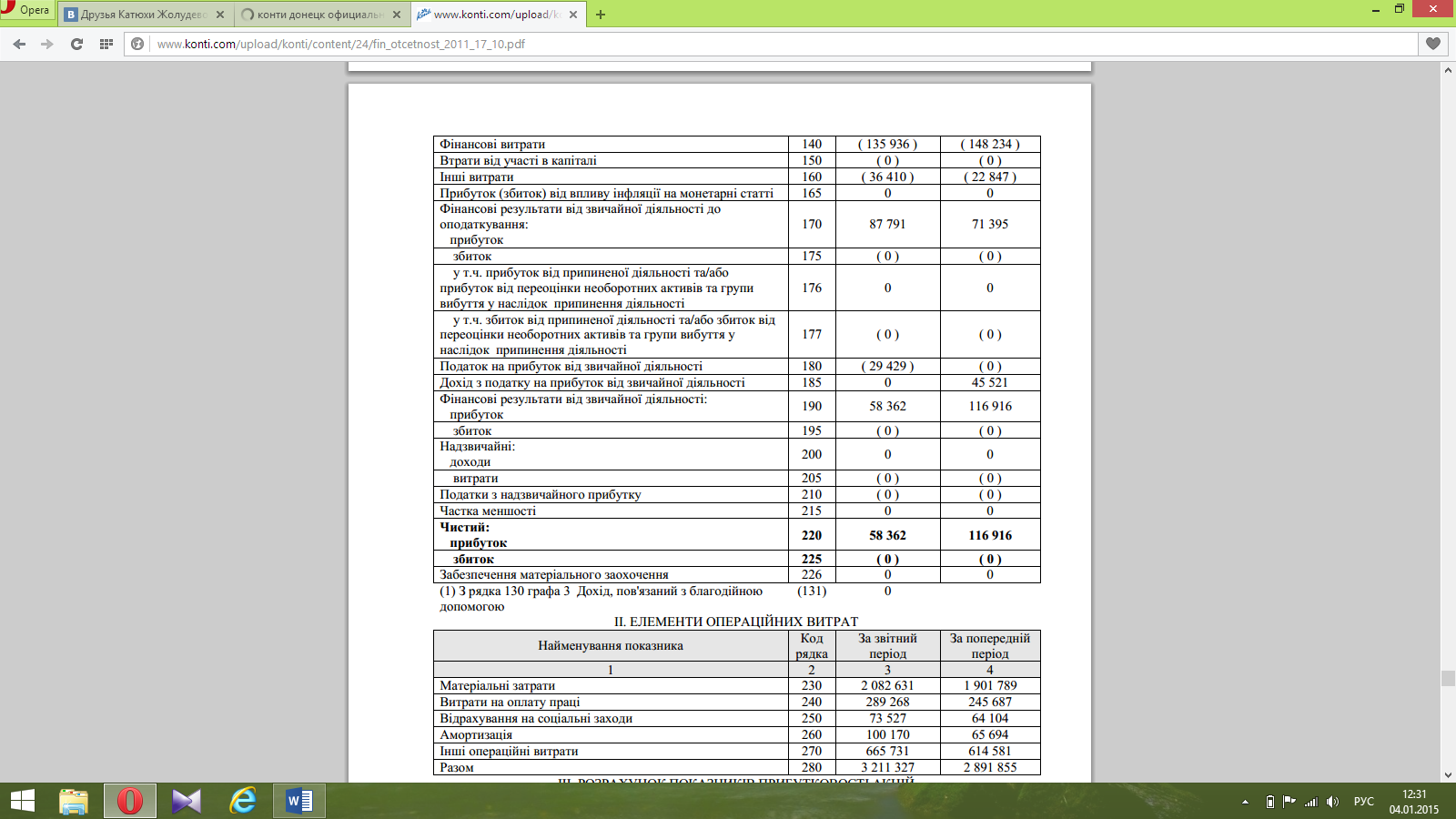

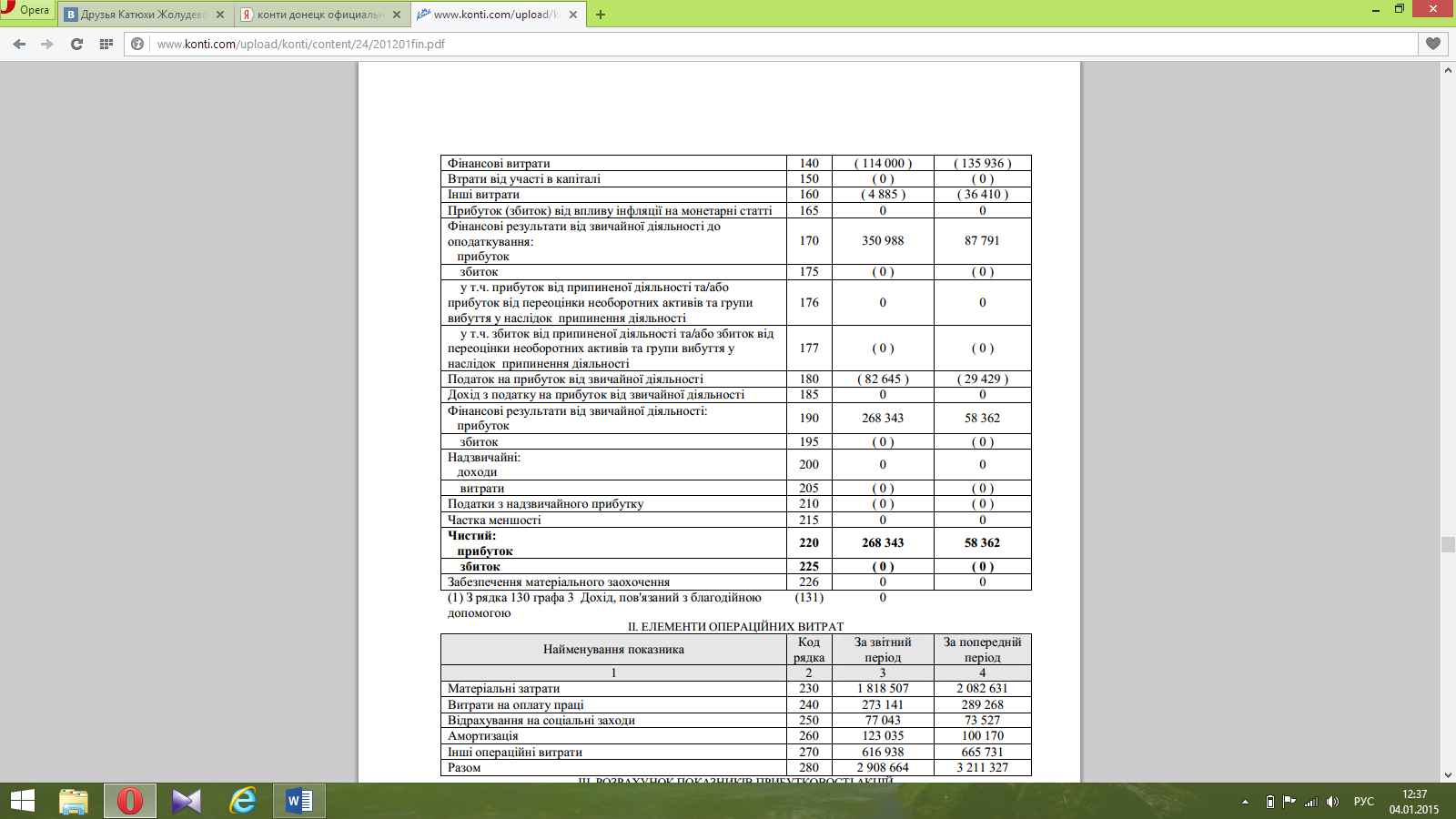

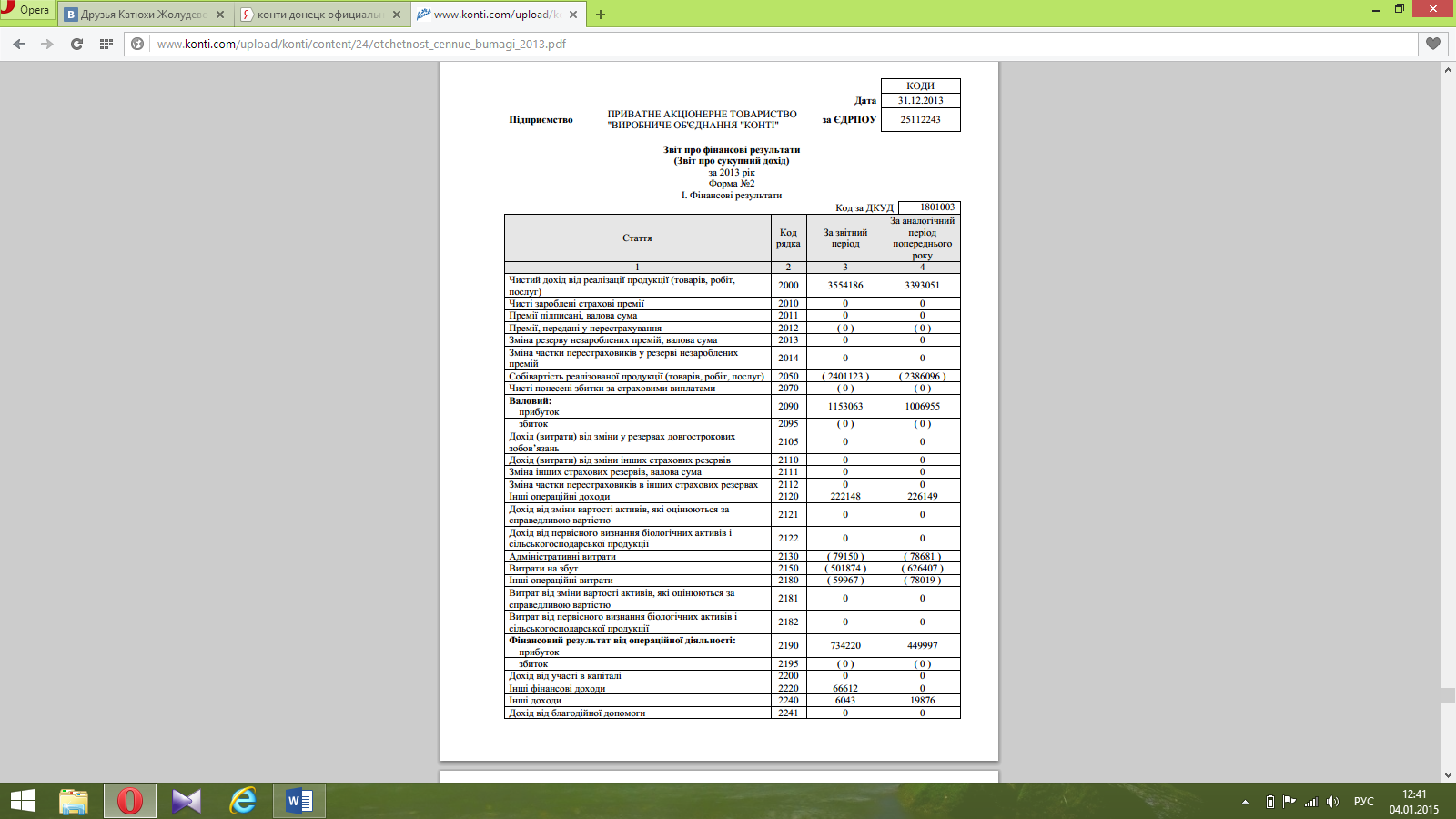

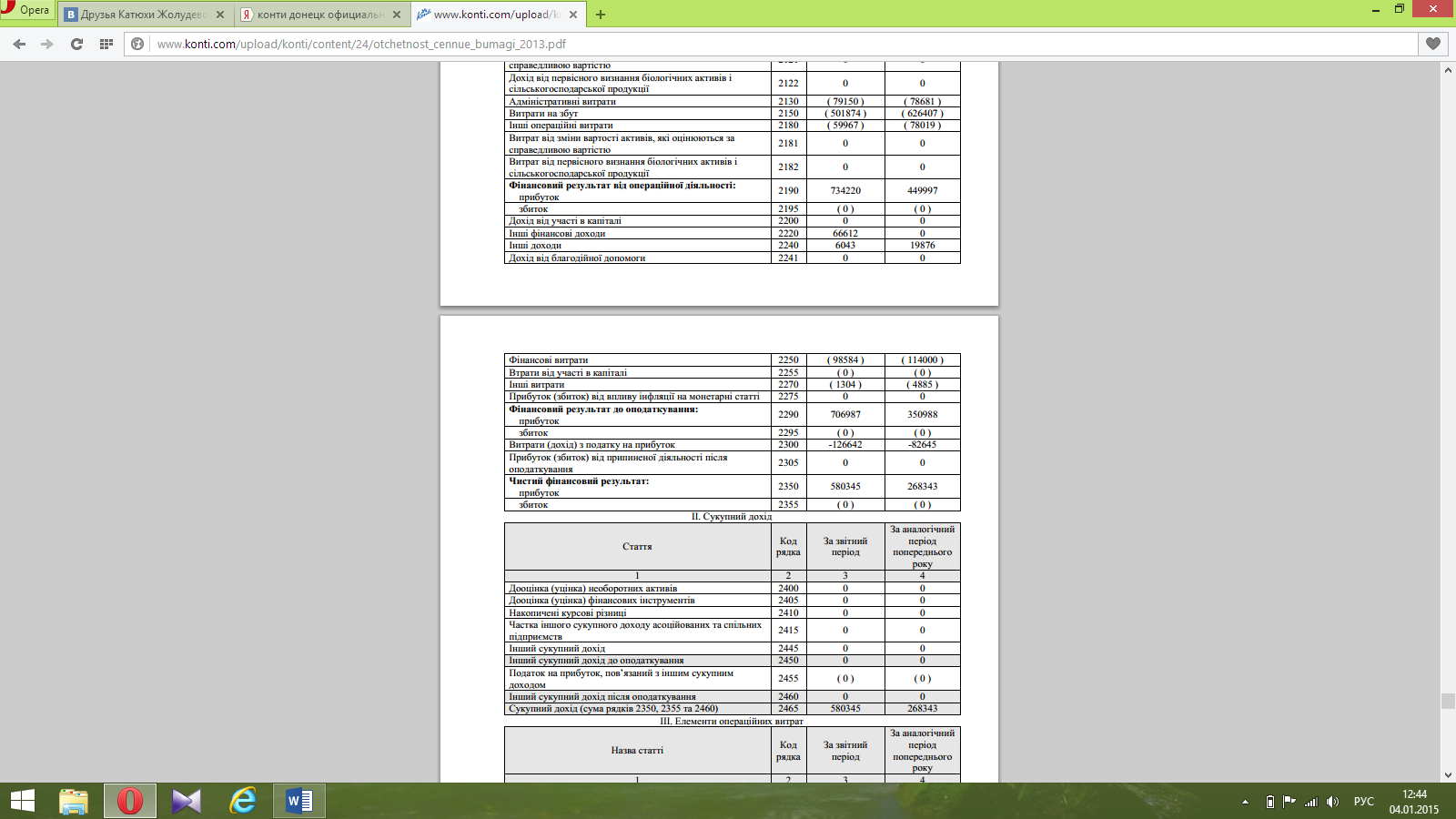

Для анализа финансовой устойчивости и рентабельности компании используем данные финансовой отчетности за 2011-2013 года, которые представлены в виде формы 1 – «Баланс» и формы 2 – «Отчет о финансовых результатах» (Приложения А, Б, В, Г, Д, Е).

Проанализируем следующие показатели финансовой устойчивости:

1. Коэффициент автономии (финансовой независимости) характеризует долю собственного капитала в общей стоимости авансированного капитала предприятия и рассчитывается по формуле:

, (2.1)

где Ка – коэффициент автономии (финансовой независимости);

СК – собственный капитал;

К – итог баланса.

Чем больше доля собственного капитала, тем больше возможность преодолеть неблагоприятные ситуации финансового обеспечения хозяйственной деятельности. Минимальное критическое значение этого коэффициента – 0,5. Оно свидетельствует о том, что при таких обстоятельствах любой субъект может все свои обязательства покрыть за счет собственных источников. Значит компания «Конти» зависит от внешних займов и кредиторов, так как показатели коэффициента автономии всех лет равняются 0,4, что меньше 0,5, т.е. оптимального значения [48, с.61].

2. Коэффициент маневрирования собственного капитала характеризует степень мобильности собственного капитала относительно возможного свободного маневрирования ним и рассчитывается по формуле:

, (2.2)

где Км – коэффициент маневрирования собственного капитала;

К – итог баланса;

СК – собственный капитал.

Чем больше значение этого коэффициента, тем лучше финансовое состояние, поскольку создаются лучшие возможности финансового обеспечения производственной и других видов деятельности, проведения расчетов с кредиторами. Минимальное критическое значение этого коэффициента – 0. Следовательно, анализируемое предприятие не использует собственный капитал для финансирования текущей деятельности, так как показатели коэффициента маневрирования собственным капиталом всех лет менее 0 [48, с.65].

3. Коэффициент прогнозирования банкротства характеризует долю чистых оборотных средств в общей сумме активов баланса. Рассчитывается по формуле [48, с.73]:

, (2.3)

где Кб – коэффициент прогнозирования банкротства;

ОА – оборотные активы;

РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;

ТО – текущие обязательства;

К – итог баланса.

В динамике коэффициент прогнозирования банкротства показывает возможность банкротства. Чем выше значение показателя, тем ниже опасность банкротства. Можно предположить, что данное предприятие может стать банкротом, так как коэффициент прогнозирования банкротства снижается в 2013 году.

В краткосрочной перспективе критерием оценки финансового состояния предприятия выступает его ликвидность и платежеспособность. Термин «ликвидный» предусматривает беспрепятственное преобразование имущества в средства платежа. Чем меньше время, необходимое для преобразования отдельного вида активов, тем выше его ликвидность. Таким образом, ликвидность предприятия – это его способность превратить свои активы в денежные средства платежа для погашения краткосрочных обязательств [49, с.39].

В данной работе проанализируем следующие показатели ликвидности:

- Коэффициент текущей ликвидности характеризует способность предприятия обеспечить свои краткосрочные обязательства из наиболее легко реализуемой части активов – оборотных средств. Этот коэффициент дает наиболее общую оценку ликвидности активов. Поскольку текущие обязательства предприятия погашаются в основном за счет текущих активов, для обеспечения нормального уровня ликвидности необходимо, чтобы стоимость текущих активов превышала сумму текущих обязательств. Нормальным значением данного коэффициента считается 2-3,5, но не менее 2. Рассчитывается коэффициент текущей ликвидности по формуле [49, с.81]:

, (2.4)

где Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

ТО – текущие обязательства.

Таким образом, у предприятия была возможность осуществить расчет по своим текущим обязательствам, реализовав текущие активы в 2011 и 2012 годах, так как коэффициент текущей ликвидности этих лет превышает 2, но в 2013 у компании не было такой возможности, так как данный коэффициент меньше 2.

2. Коэффициент быстрой ликвидности – показывает, какую часть текущих обязательств предприятие способно погасить за счет наиболее ликвидных оборотных средств – денежных средств и их эквивалентов, финансовых инвестиций и кредиторской задолженности. Теоретически значение коэффициента считается достаточным, если оно превышает 1 Рассчитывается коэффициент быстрой ликвидности по формуле [49, с.86]:

, (2.5)

где Кбл – коэффициент быстрой ликвидности;

ОА – оборотные активы;

З – запасы;

ТО – текущие обязательства.

Можно сказать, что у предприятия была возможность погасить свои краткосрочные обязательства при условии получения от реальных дебиторов всей суммы задолженности в 2011 и 2012 годах, так как коэффициент быстрой ликвидности этих лет превышает 1, но в 2013 у компании не было такой возможности, так как этот же коэффициент меньше 1.

3. Коэффициент абсолютной ликвидности позволяет определить долю краткосрочных обязательств, которые предприятие может погасить в ближайшее время, не дожидаясь оплаты дебиторской задолженности и реализации других активов. Коэффициент абсолютной ликвидности рассчитывается по формуле [49, с.92]:

, (2.6)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

ТФИ – текущие финансовые инвестиции;

ТО – текущие обязательства.

Следовательно, компания «Конти» имела возможность мгновенного удовлетворения требований кредиторов по текущим обязательствам за счет высоколиквидных средств в 2011 и 2012 годах, потому что коэффициент абсолютной ликвидности этих годов равен 0,9, но в 2013 эта возможность уменьшилась, так как данный коэффициент равняется 0,3, но все же остается в пределах допустимой нормы. А оптимальное значение данного коэффициента должно превышать 0,2.

Анализ финансового состояния – обязательная составляющая финансового менеджмента любой компании. Задача такого анализа – определить, какое состояние предприятия сегодня, какие параметры работы компании являются приемлемыми и их необходимо сохранить на сложившемся уровне. [50, с.28].

По данным рассчитанным выше вычислим цепные индексы прироста (+), снижение (-) (табл. 2.2).

Таблица 2.2

Анализ базисных отклонений показателей финансовой устойчивости и ликвидности компании «Конти»

|

Показатель

|

Оптимальное значение показателя

|

Показатели по годам

|

Цепные индексы

прироста (+),

снижение (-), %

|

|

|

|

2011

|

2012

|

2013

|

2012/

2011

|

2013/

2012

|

|

Коэффициент автономии (финансовой независимости)

|

0,5

|

0,4

|

0,4

|

0,4

|

0

|

0

|

|

|

Продолжение табл. 2.2

|

|

Коэффициент маневрирования собственным капиталом

|

0

|

-1,7

|

-1,4

|

-1,8

|

-17,6

|

28,6

|

|

Коэффициент прогнозирования банкротства

|

Чем выше показатель, тем ниже опасность банкротства

|

0,8

|

0,8

|

0,6