Оценка и пути повышения инвестиционной привлекательности на примере АО ВМП «АВИТЕК»

МОСКОВСКИЙ ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ МФЮА

КИРОВСКИЙ ФИЛИАЛ

Факультет экономический

Кафедра экономики и управления

Направление 080100.62 «Экономика»

Профиль «Финансы и кредит»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(БАКАЛАВРСКАЯ РАБОТА)

на тему: «Оценка и пути повышения инвестиционной привлекательности на примере АО ВМП «АВИТЕК»»

Киров 2015

ОГЛАВЛЕНИЕ

Введение……………………………………………………………………….....3

1 Теоретические и методологические основы оценки инвестиционной привлекательности предприятия…………………………………………7

- Сущность и понятие инвестиционной привлекательности предприятия...7

- Факторы, влияющие на формирование инвестиционной привлекательности…………………………………………………………….11

- Методы и подходы оценки инвестиционной привлекательности……….14

- Оценка инвестиционной привлекательности на примере АО «ВМП «АВИТЕК»…………………………………………………………………...25

2.1 Организационно – экономическая характеристика предприятия……….25

2.2 Анализ финансового состояния предприятия……………………………..32

2.3 Оценка инвестиционной привлекательности предприятия………………53

- Пути повышения инвестиционной привлекательности АО «ВМП «АВИТЕК»…………………………………………………………………..61

3.1 Мероприятия по улучшению деятельности предприятия и повышения его инвестиционной привлекательности………………………………………..61

3.2 Управление рисками предприятия в системе повышения инвестиционной привлекательности…………………………………………………………...68

Заключение……………………………………………………………………...79

Ведомость приложений………………………………………………………..81

Список используемых источников…………………………………………..91

ВВЕДЕНИЕ

В нынешних условиях ограниченности в собственных ресурсах, предприятия нуждаются в средствах инвесторов, которые будут служить дополнением их собственным средствам. Для того чтоб оставаться на своих позициях предприятия должны постоянно поддерживать, а так же развивать свои технологии, расширять сферы деятельности. В такие моменты руководство предприятия понимает, что дальнейшее развитие невозможно без внешнего инвестирования. Инвестиции нередко являются мощнейшим средством роста.

Инвестиционная привлекательность предприятия для любого инвестора обуславливается степенью дохода, которые можно получить при вложении средств. Доход от инвестирования определяется уровнем риска не возврата капитала или неполучения дохода на капитал. На основании определенных критериев инвесторы устанавливают требования, которые предъявляются предприятиям при осуществлении вложения денежных средств.

Инвестиционная привлекательность предприятия – состояния хозяйственного развития, инвестиции могут дать с высокой долей вероятности инвестору уровень прибыльности, который удовлетворит или может быть достигнут другой положительный эффект.

Инвестиционная привлекательность важна для инвесторов, так как анализ предприятия и его инвестиционной привлекательности позволяет свести риск неправильного вложения средств к минимуму. Активность деятельности инвесторов во многом зависит от степени устойчивости финансового состояния и экономической состоятельности предприятий, а так же уровень конкурентоспособности продукции на внутреннем и внешних рынках в которые они готовы направить инвестиции. Именно эти параметры главным образом и характеризуют инвестиционную привлекательность предприятия. Между тем в настоящее время методологические вопросы оценки и анализа инвестиционной привлекательности не достаточно разработаны и требуют дальнейшего развития.1

В связи с этим анализ привлекательности приобретает значение экономической категории, планирование и повышение уровня инвестирования необходимо анализировать как самостоятельные задачи.

Активизация инвестирования способствуют преодолению кризиса предприятия, а так же дальнейшего ее развития, инвестиции создают новые рабочие места, обеспечивается на рынок новых товаров и услуг. Основной и наиболее общей целью привлечения инвестиций является повышение эффективности деятельности предприятия, то есть результатом любого выбранного способа вложения инвестиционных средств при грамотном управлении должен являться рост стоимости компании и других показателей ее деятельности.

Таким образом, актуальность выбранной темы обосновывается тем, что в настоящее время многие крупные предприятия в период кризиса вынуждены уделять большое внимание проблемам, связанным с недостаточностью финансовых средств на предприятии и всеми методами стремятся привлечь их путем внешнего финансирования (инвесторов).

Целью данной работы является оценка инвестиционной привлекательности и разработка направлений её повышения на примере акционерного общества «Вятское машиностроительное предприятие «АВИТЕК».

Цель данного исследования позволили сформулировать задачи, которые мы будем решать в ходе работе:

- раскрыть сущность и понятие «инвестиционная привлекательность предприятия»;

- определить факторы, оказывающие влияние на инвестиционную привлекательность предприятия;

- определить методы и подходы оценки инвестиционной привлекательности;

- проанализировать финансового – хозяйственную деятельность предприятия на примере АО ВМП «АВИТЕК»;

- оценить уровень инвестиционной привлекательности АО ВМП «АВИТЕК»;

- разработать направления совершенствования инвестиционной привлекательности АО ВМП «АВИТЕК».

Объектом исследования является – открытое акционерное общество «Вятское машиностроительное предприятие «АВИТЕК»».

Предметом исследования данной работы является инвестиционная привлекательность предприятия.

Период исследования составляет 3 года, то есть с 2012 года по 2014 год.

При написании данной дипломной работы были использованы теоретические и эмпирические методы исследования, такие как формализация, классифицирование и систематизация, анализ и синтез, индукция и дедукция, а также беседа, описание, сравнение, анализ нормативных документов, методы статистической обработки результатов.

Настоящая дипломная работа состоит из введения, трех частей, заключения, списка использованной литературы и ведомости приложений. В первой части рассматриваются теоретические вопросы темы исследования. Во второй части дана общая организационно – экономическая характеристика АО «ВМП «АВИТЕК», проанализирована его финансовая деятельность и произведена оценка инвестиционной привлекательности. В третьей части на основании полученных данных представлены направления по повышению инвестиционной привлекательности предприятия.

Информационной базой послужили учебная литература по теме исследования, материалы периодических изданий, в частности экономических журналов, информационные сайты. Для выполнения аналитической части работы были взяты сведения и бухгалтерская отчетность АО «ВМП «АВИТЕК».

-

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- Сущность и понятие инвестиционной привлекательности предприятия

Экономические процессы – это преобразование ресурсов в экономический продукт. Экономические процессы протекают по схеме «ресурсы – факторы производства – продукт». Трудовые, природные, информационные ресурсы, вовлекаются в производство и становятся его факторами. Данные действия факторов приводят к образованию, созданию экономического продукта в виде, выполненных работ, товаров, оказанных услуг.

Преобразование ресурсов в факторы производства обладает продолжительностью во времени. Промежуток времени между вложением средств, и превращением их в факторы, может существенно различаться. Данные ресурсы вложены в определенное дело и не могут быть использованы в других целях, это приводит к отвлечению средств на время преобразования ресурсов. Вложения в основной капитал, резервы, запасы и другие объекты, и процессы, которые требуют отвлечения денежных и материальных средств на длительное время называются инвестициями.

Для анализа инвестиционной привлекательности предприятия, нужно обратиться к термину «инвестиционная политика».

Инвестиционная политика – составная часть финансовой стратегии предприятия, определяет выбор и способ реализации его производственного потенциала. Без инвестиционных ресурсов и управления капиталом, существование и эффективная деятельность предприятия в рыночных условиях. Финансовые ресурсы предприятия направляются на финансирование текущих расходов и инвестиции (в форме долгосрочных вложений), в целях увеличения прибыли.

«Invest» инвестиции, что означает вкладывать.

Инвестиции – совокупность трудовых и материальных затрат для увеличения активов и прибыли. Это и реальные инвестиции (капитальные вложения), и финансовые (портфельные) инвестиции. 2

Инвестиции позволяют предприятию обеспечить динамичное развитие и решать следующие задачи:

- приобретение новых предприятий;

- осуществлять диверсификации новых областей бизнеса;

- осуществлять расширение собственной предпринимательской деятельности за счет накопленных финансовых и материальных ресурсов.

Инвестициями могут выступать:

- акции, денежные средства, облигации и другие ценные бумаги.

- лицензии, патенты, ноу–хау, программные продукты и другие интеллектуальные ценности.

- движимое и недвижимое имущество (здания, сооружения, машины, оборудование и др.)

- природные ресурсы, права пользования землей.

Формы привлечения инвестиций в акционерный капитал является:

- инвестиции финансовых инвесторов;

- стратегическое инвестирование.

Инвестиции связаны с инвестиционной деятельностью предприятия, представляют процесс обоснования и реализации эффективных форм вложения капитала, для расширения потенциала предприятия. Инвестиционная деятельность определяется уровнем инвестиционной привлекательности, которая реализуется в рамках инвестиционной стратегии

Чтобы определить максимальную эффективность инвестиционного решения, было введено понятие «инвестиционная привлекательность». Поскольку, в экономической литературе нет точного определения инвестиционной привлекательности. Рассмотрим несколько авторских трактовок определения инвестиционной привлекательности.

В. Даль трактует привлекательность как «заманчивость».

Е.В. Савенков полагает, «инвестиционное предпринимательство» тождественно понятию «инвестиционной привлекательности». Чем выше эффективность инвестиций, тем выше уровень инвестиционной привлекательности.

По мнению В.М. Власовой, М.Г. Егоровой, И.В. Журавской, инвестиционная привлекательность – независимая экономическая категория, привлекательность определяется с помощью конкурентоспособности продукции, на какого клиента ориентировано предприятие, которое показывает наиболее полное удовлетворение запросов потребителей. Существенное значения для большей привлекательности имеет уровень инновационной деятельности в рамках стратегического развития. Определение можно отнести к комплексному подходу.

В.А. Бабушкин, Д.А. Едновицкий и Н.А. Батурина связывают инвестиционную привлекательность с инвестиционными рисками. По их мнению это такое состояние предприятия, при котором у потенциального собственника капитала, появляется желание пойти на определенные риски, обеспечить приток инвестиций в монетарной или немонетарной форме. Доверие поставщиков капитала и потребителей информации, является базой уровня привлекательности предприятия.

Инвестиционная привлекательность, по мнению М.Н. Крейниной находится в зависимости от всех показателей, которые характеризуют финансовое состояние. В первую очередь инвесторов интересуют показатели, оказывающие влияние на доходность капитала, уровень дивидендов и курс акций. Данное определение являет собой традиционный подход. 3

Л. Валинурова, О. Казакова анализируют инвестиционную привлекательность предприятия как «совокупность объективных признаков, средств и возможностей, признаков, обуславливающих возможный платежеспособный спрос на вложения».

Аналогичное мнение изъявляет Т.Н. Матвеев, «комплексный показатель, характеризующий целесообразность вложения средств в предприятие». Данные трактовки имеют негативную сторону, т.е. присутствует размытость и отсутствие конкретики.

Э. Крылов, Л. Гиляровская, связывают со структурой собственного и заемного капитала и последующее размещение между различными видами имущества, и эффективностью использования. Формулировка является более конкретной, ориентирует на зависимость категорий от показателей финансовой и инвестиционной деятельности.

Сущность инвестиционной привлекательности предприятия, можно систематизировать и объединить в четыре группы:

- как условие развития предприятия;

Инвестиционная привлекательность предприятия – состояния хозяйственного развития, инвестиции могут дать с высокой долей вероятности инвестору уровень прибыльности, который удовлетворит или может быть достигнут другой положительный эффект.

- как условие инвестирования;

Совокупность различных объективных признаков, средств, свойств, обуславливающий потенциальный платежеспособный спрос на инвестиции в основной капитал.

- как совокупность показателей;

Экономических и финансовых показателей, определяющих возможность получения максимальной прибыли при минимальных рисках вложения капитала.4

- как показатель эффективности инвестиций;

Инвестиции определяют инвестиционную привлекательность, а она в свою очередь инвестиционную деятельность. Чем больше эффективность инвестиций, тем выше уровень инвестиционной привлекательности и в больших масштабах проходит – инвестиционная деятельность, и наоборот.

Рисунок 1 – Систематизация понятия «инвестиционная привлекательность»

Таким образом, обобщив все вышесказанное можно сделать следующий вывод, что без инвестиций, которые напрямую связаны с деятельностью предприятия, которая в свою очередь определяется уровнем привлекательности реализующаяся через стратегию предприятия. Так же мы сформулируем более общее понятие инвестиционной привлекательности – целесообразность инвестирования средств в предприятие, экономические отношения между различными субъектами по поводу эффективного развития и поддержания конкурентоспособности бизнеса.

1.2 Факторы, влияющие на формирование инвестиционной привлекательности предприятия

Привлекательность предприятия в настоящее время зависит от многих факторов, среди которых:

- финансовое положение;

- риски, которые может понести инвестор;

- эффективность развития предприятия;

- информация о деятельности;

- дивидендная политика и другие.

Все факторы, влияющие на инвестиционную привлекательность можно разделить на две группы: внутренние и внешние.

Внутренние факторы, которые зависят непосредственно от результата хозяйственной деятельности, является основным рычагом привлечения инвестиций на предприятие. К ним относятся следующие:

- степень инновационности продукции компании;

- финансовое состояние предприятия, включают следующие показатели: коэффициент текущей ликвидности, оборачиваемости активов, рентабельности продаж по и рентабельности собственного капитала по чистой прибыли;

- организационная структура управления включают: степень влияния государства, доля акционеров, степень раскрытия финансовой и управленческой информации;

- уровень диверсификации продукции компании;

- стабильность денежного потока.

Внешние факторы – они не зависят от результатов хозяйственной деятельности. Они включают следующие показатели:

- инвестиционная привлекательность территории включает: политическую, экономическую ситуацию в стране, уровень коррупции, развитие инфраструктуры, потенциал территории;

- привлекательность отрасли, включает в себя: уровень конкуренции, развитие отрасли, стадию развития отрасли, структуру и динамику инвестиций в отрасль.

Привлекательность отрасли характеризуется рядом параметров:

- темп роста объемов производства;

- темп рост цен на факторы производства;

- финансовое состояние отрасли;

- наличие инноваций и степень НИОКР.

Факторы, оказывающие влияние на состояние привлекательности отрасли:

- макроэкономическая среда;

- финансовая среда;

- кадровая составляющая;

- состояние инфраструктуры;

- уровень производственного процесса отросли.

Инвестиционные риски – являются одним из главных факторов инвестиционной привлекательности. Они включают:

- риск упущенной выгоды – недополучение прибыли, в результате неосуществления, какого – либо мероприятия.

- риск снижения доходности – уменьшения размера процентов и дивидендов по портфельным инвестициям, вложениям и займам.

Привлекательность предприятия весь его анализ можно разделить на следующие элементы:

- анализ потенциальной прибыли – альтернативные варианты вложения, сравнение прибыли и уровня риска;

- финансовый анализ – исследование финансовой устойчивости, прогноз и развитие предприятия;

- рыночный анализ – перспектива товара на рынке, насыщенность рынка аналогичными товарами;

- технологический анализ – изучение технико–экономических альтернатив проекта, поиск наилучшего для данного инвестиционного проекта технологического решения;

- управленческий анализ – позволяет, оценить организационной и административной политики предприятия, рекомендации организационной структуры, организация деятельности, обучение персонала;

- экологический анализ – потенциальный ущерб окружающей среде предложенным проектом, и меры, которые предотвратят возможные последствия;

- социальный анализ – понять насколько будет пригоден вариант для жителей данного региона (увеличение количества рабочих мест, улучшение жилищных условий).5

Таким образом, мы выявили факторы, которые непосредственно оказывают влияние на формирование привлекательности предприятия. Данными факторами являются, инвестиционные риски, а так же ресурсные, инфраструктурные, производственные и другие.

1.3 Методы и подходы оценки инвестиционной привлекательности предприятия

В настоящее время не существует единой методики оценки инвестиционной привлекательности предприятия, которая могла бы содержать в себе установленный перечень показателей, позволила однозначно охарактеризовать полученные результаты. Имеющиеся на данный момент методики строятся на основе различных показателей, способов анализа и интерпретации результатов. Осуществим их сравнительный анализ, базовыми факторами будут выступать те, которые отражают его стабильное развитие в долгосрочной перспективе, финансовую устойчивость, учитывающие движение, которые происходят во внешней среде.

- метод дисконтированных денежных потоков

Основан на предположении, стоимость, которую готов внести потенциальный владелец в предприятие, определяется на основе прогноза денежных потоков. Прогнозируемые денежные потоки до определенного момента времени (3 – 5 лет) и в постпрогнозный период приводятся к текущей стоимости на дату проведения оценки путем дисконтирования по ставке, показывающий риск с их поступлением. Тем самым складывается текущая стоимость предприятия, с помощью которой можно сделать вывод об ее привлекательности. Данное исследование начинается с анализа динамики роста определенных абсолютных показателей финансовой отчетности:

- выручки;

- чистой прибыли;

- прочих доходов и расходов.

После чего строится среднесрочный прогноз с учетом предполагаемых допущений об их темпах роста. После чего фактические и прогнозируемые денежные потоки дисконтируются по ставке, и приводятся к текущей стоимости. Методика позволяет определить реальную стоимость предприятия и показать инвестору его потенциал.

Расчеты производятся по следующей формуле:

PV = (1)

где PV – текущая стоимость;

CFi – денежный поток очередного года;

FV – цена реверсии (расчет стоимости в постпрогнозный период);

r – ставка дисконтирования;

n – общее количество лет прогнозного периода.

Плюс метода заключается в реалистичности оценки стоимости предприятия, возможность увидеть скрытый потенциал. Недостатки метода, механические показатель в динамике переносятся на будущий период, носят субъективный характер, поэтому нет гарантий допущения ошибок.

- анализ факторов внешнего и внутреннего воздействия.

Внешняя среда – совокупность активных субъектов, экономических, природных и общественных условий, других внешних условий и факторов, осуществляющие свою деятельность в окружении предприятия и оказывающие непосредственное воздействие на его деятельность. Внешние факторы влияния – условия, которые не может изменить, но должна учитывать в своей работе организация: правительство, потребители, конкуренты, и экономические условия6.

Методика включает несколько этапов:

- выделение основных внешних и внутренних факторов ИПП на основе экспертного метода Дельфи;

- анализ ИП с учетом выявленных факторов;

- концепция многофакторной регрессионной модели влияние факторов, и прогноз ИПП;

- разработка рекомендаций.

К внутренним факторам относятся факторы, непосредственно зависящие от результата хозяйственной деятельности предприятия. Именно внутренние факторы являются основным рычагом влияния на инвестиционную привлекательность к ним относятся:

- финансовое состояние предприятия;

- организационная структура управления предприятия;

- степень инновационности продукции;

- стабильность генерирования денежного потока;

- уровень диверсификации продукции предприятия.

Достоинства данного метода является комплексный подход к исследованию ИПП, учет внутренних и внешних факторов. Минусы метода, что на первом и третьем этапе основную роль играют экспертизы, опросы, что ставит конечный результат в зависимость от субъективных оценок, снижает его точность.

- семифакторная модель оценки ИП

Главным критерием ИПП в предложенной методике является рентабельность активов. ИПП определяется состоянием активов, которыми она владеет, состав, структура, качество и количество, взаимозаменяемых и дополняемых материальных ресурсов и условиями, обеспечивающими эффективное использование.

Для принятия управленческих решений, которые направлены на трансформацию неблагоприятных ситуаций, необходимо проведение аналитических расчетов на основе детализированной факторной модели. В основе семифакторной модели лежат показатели, разнообразные, которые характеризуют степень использования активов, и степень финансовой устойчивости.

Семифакторная модель выглядит следующим образом:

(2)

(2.1)

– рентабельность продаж, показывает влияние ценовой политики и показателя объема продаж на величину полученной в отчетном году прибыли;

(2.2)

– оборачиваемость оборотных активов, показывает эффективность использования оборотных активов, количество оборотов в течении отчетного года оборотным капиталом, в процессе производственной, сбытовой и заготовительной деятельности;

(2.3)

– коэффициент текущей ликвидности, показывает платежеспособность организации при реализации всех запасов, и полного возврата дебиторской задолженности;

(2.4)

– отношение краткосрочных обязательств к дебиторской задолженности, показывает степень покрытия дебиторской задолженностью краткосрочных обязательств, что позволяет в динамике оценить финансовую устойчивость;

(2.5)

– отношение дебиторской к кредиторской задолженности, отражает степень покрытия, характеризует зависимость от дебиторов и кредиторов, служит оценкой защищенности от инфляции, чем меньше, тем больше степень защиты;

(2.6)

– характеризует структуру пассивов, отношение кредиторской задолженности к заемному капиталу;

(2.7)

– отношение заемного капитала к активам, показывает финансовую устойчивость в целом, соотношение собственных и заемных источников финансирования.

Совершать факторный анализ будем методом цепных подстановок с использованием абсолютных разностей. Анализ показывает влияние факторов на увеличение или снижение рентабельности активов.

Для того чтоб определить, насколько будет привлекательна фирма, нужно рассчитать индекс инвестиционной привлекательности.

(3)

где I 1 – относительный индекс частных показателей;

если Iин > 1 – повышение инвестиционной привлекательности;

Iин=1 – сохранение темпов развития;

Iин < 1 – снижение привлекательности.

Динамика изменения характеризует состояние данного направления и влияет на принятие управленческих решений.

(4)

где Iин – интегральный индекс инвестиционной привлекательности;

если Iиин >1 – повышение инвестиционной привлекательности;

Iиин=1 – сохранение уровня инвестиционной привлекательности;

Iиин < 1 – снижение уровня инвестиционной привлекательности.

Характеризует общее состояние и воссоздает тенденцию ее развития. Значение индекса позволяет инвестору сделать вывод, является или нет фирма привлекательной. Если на втором этапе оценки будет положительный результат, то инвестор будет заинтересован в вложении.

Рентабельность активов становится в зависимость от чистой прибыли рентабельности продаж оборачиваемость оборотных активов, коэффициент текущей ликвидности, отношение краткосрочных обязательств к дебиторской задолженности, соотношение дебиторской и кредиторской задолженности, доли кредиторской в заемном капитале, и соотношение заемного капитала и активов организации. С помощью анализа можно воздействовать на факторы и выявить динамику результирующего показателя. Чем выше рентабельность активов, тем эффективнее работает предприятие и более привлекательно для инвестора. Данная методика позволяет точно определить показатель, являющийся критерием оценки уровня ИП, учитывает лишь внутренние показатели деятельности. ИП определяется по интегральному признаку.

- интегральная оценка на основе внутренних показателей.

Основан метод на использовании относительных внутренних показателей деятельности предприятия, включает:

- эффективность использования основных и материальных оборотных средств;

- инвестиционная деятельность;

- финансового состояния;

- использование трудовых ресурсов;

- результаты хозяйственной деятельности.

- инвестиционная деятельность;

Производятся расчеты, которые сводятся к интегральному показателю ИПП.

Все это происходит в два этапа:

- рассчитываются стандартизированных и эталонных значений, определяются их веса в комплексной оценке. После чего вычисляются за все годы потенциальные функции, которые, в конечном счете, сводятся к комплексной оценке каждого блока;

- на втором этапе осуществляется вычисление интегральной оценки ИПП.

Плюс методики ее объективность, сведение расчетов к окончательному интегральному показателю. К недостаткам можно отнести, ориентированность только на внутренние показатели предприятия, обособленность от внешних индикаторов.

- комплексная оценка ИПП

Анализ внутренних и внешних факторов деятельности и сведению их к единому интегральному показателю и объединению трех разделов – специфический, общий, контрольный. 7

- общий раздел включает: оценить положение деловую репутацию на рынке, зависимость от поставщиков и покупателей, оценить акционеров, уровень руководства, стратегическая эффективность предприятия. По первым пяти этапам выставляются оценки, определяется сумма баллов, на последнем этапе изучается динамика деятельности финансово – экономических показателей.

- специальный раздел включает оценку: общей эффективности она включает построение матричной модели, элементами являются индексы деятельности, объединенные в три группы: конечные, промежуточные, начальные. На следующем этапе проводится ситуационный анализ пропорциональности темпов роста. На третьем этапе осуществляется расчет коэффициентов финансовой, операционной, инновационно – инвестиционной активности. Четвертый этап осуществляется оценка качества прибыли по показателям рентабельности и платежеспособности.

По общим и специальным разделам методик выставляются оценки, которые суммируются. Контрольный предполагает расчет итогового коэффициента ИП, который рассчитывается как сумма произведений поставленных баллов и весовых коэффициентов, по которым делается вывод.

Положительными моментами в данной методике можно отнести комплексный подход, охват всех показателей, сведение данных к единому интегральному показателю. Отрицательными моментами являются эффект субъективизма, включение в анализ абсолютных и относительных показателей.8

- «нормативно – правовой подход»

Методическим обеспечением аналитических расчетов хозяйственных ситуаций являются нормативные документы. В сфере ИД широко используются «Методические рекомендации оценки эффективности инвестиционных проектов». (6) Данная методика оценки ИПП в России к сожалению отсутствует. Можно лишь указать некоторые документы: Приказ ФСФО РФ от 23.01.2001 года № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» и Постановление Правительства РФ от 25.06.2003 года № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».9 В данных источниках перечислены основные показатели финансовой устойчивости, ликвидности, платежеспособности, деловой активности, эффективности использования оборотного капитала.

К вопросу об оценке инвестиционного потенциала предприятия и финансовой устойчивости, которые определяют текущие возможности в плане перспективного развития, что они тесно взаимосвязаны.

Инвестиционный потенциал – способность хозяйствующего субъекта наиболее эффективно решать инвестиционные задачи при наибольшем применении существующих экономических ресурсов.

Финансовая устойчивость – определяет степень обеспечения предприятия внутренними и внешними инвестиционными источниками.

Среди причин пассивности предприятия являются проблемы одновременного финансового обеспечения текущей деятельности и стратегического развития. Чаще всего на практике предприятия «замораживают» начатые перспективные инвестиционные программы и проекты, из–за нехватки денежных средств и дефицита оборотного капитала. Иногда предприятия наоборот, повышают текущие инвестиционные вложения, сокращают финансовые резервы ниже предела и оказываются на грани банкротства. Для решения задач по определению перспективного развития широко распространена и применяется методика оценки финансовой устойчивости предприятия, это способность хозяйствующего субъекта обеспечить производственный процесс оборотными средствами, или собственными оборотными средствами и долгосрочными кредитами, либо собственными оборотными средствами, долгосрочными и краткосрочными кредитами.

Используемые источники покрытия затрат:

S = {1;1;1} – высокая устойчивость, собственные средства высокая обеспеченность собственными ресурсами. Развитие без внешних заимствований.

S1 = {0;1;1} – средняя устойчивость, собственные плюс долгосрочные кредиты. Нормальная финансовая обеспеченность производства ресурсами.

Для эффективной реализации необходимо некоторый объем заемных средств.

S2 = {0;0;1} – низкая устойчивость. Собственные средства плюс долгосрочные и краткосрочные кредиты и займы. Для реализации проектов нужно значительные средства из внешних источников.

S3 = {0;0;0} – нулевая устойчивость. Дефицит собственных средств либо отсутствие источников формирования затрат.

Данный подход позволяет оценить инвестиционные возможности предприятия так же определить финансовую обеспеченность для реализации интересных программ и планов – проектов для предприятия.

С помощью метода мы можем получить ответы на вопросы о том, не повлияет ли выделение средств к нарушению платежеспособности предприятия, сможет или нет предприятие, эффективно осуществлять синхронное финансирование текущей производственной и долгосрочной инвестиционной деятельность. 10

Таким образом, изучение методов оценки ИПП говорит о том, что все методы не лишены недостатков и могут привести к неправильным результатам, что в комплексе и взаимосвязи обеспечивает многосторонность оценки. Например, анализ семифакторной модели и интегральной оценки по внутренним показателям позволят объективно оценить предприятие его внутреннюю деятельность. Комплексный метод и основывающийся на анализе факторов внешнего и внутреннего воздействия, дают возможность учесть не учтенные в предыдущих методиках факторы, так же в некоторой степени имеют субъективизм. Ни одна из методик не акцентирует внимание на рыночные факторы и корпоративное управление, и не учитывают привлекательность страны, в которой работает. Последний метод направлен на повышение эффективности отбора инвестиционных проектов, а так же позволяет прогнозировать ситуации закрытия или приостановления перспективных проектов (с замораживанием денежных средств) для необходимости обслуживания текущей производственно – хозяйственной деятельности.

2 Оценка инвестиционной привлекательности на примере АО ВМП «Авитек»

2.1 Организационно – экономическая характеристика АО ВМП «Авитек»

Полное наименование Акционерное Общество «Вятское машиностроительное предприятие «АВИТЕК»». Сокращенное наименование АО ВМП «АВИТЕК». «АВИТЕК» сокращение от Авиационные технологии и конструирование. Предприятие было приватизировано по Указу Президента Российской Федерации № 412 от 23.04.2002 года, и постановлению Правительства Российской Федерации № 480 от 28.06.2002 года. Учредитель «АВИТЕКА»: Российская Федерация – Министерство имущественных отношений, является правопреемником ФГУП «ВМП «АВИТЕК»».

Сформированный в сентябре 1931 года из московского завода ГАЗ № 1 им. АВИАХИМ, выпускавший первые советские самолеты, было выделено подразделение специализированного производства авиационного стрелкового и бомбардировочного вооружения, в последующем преобразовано в завод № 32. Завод был единственный в стране производителем пушечных установок, балочных держателей, бомбовых замков, механических бомбосбрасывателей.

В первые месяцы войны завод в срочном порядке было эвакуировано в город Киров, где оно и стоит, по сей день. В то же время, с производством оборонной продукции шло строительство новых цехов и отладка оборудования. В 1940 году предприятие было награждено орденом Красной звезды, за освоение в короткие сроки и создание образцов вооружений.

16 сентября 1945 года за выполнение заданий по производству авиационного вооружения завод был награжден орденом «Трудового Красного Знамени». В послевоенное время продолжался процесс совершенствования производства, освоены средства спасения пилотов, так же был налажен процесс выпуска гражданской продукции – ДХ – 2 компрессоров для холодильников, сельскохозяйственную технику, электробытовые приборы, товары для детей. На заводе выпускаются все виды твердотопливных ракет среднего и ближнего радиуса действия.

С конца 1950 года завод стал выпускать средства ПВО: специальные ракетные комплексы зенитно – ракетные комплексы «земля – воздух», для сухопутных систем «Печора», ЗКР «ОСА – АК», корабельных систем «Волна», «Шторм». Завод № 32 в 1966 году был переименован в Кировское машиностроительное производственное объединение им. ХХ партсъезда.

В 1971 году был награжден орденом «Знак почета». При заводе создается УКС – управление капитального строительства, которое выстроило впоследствии микрорайон Филейка, и отчасти ОЦМ, реализовывает закупку собственной транспортной авиации и создает авиакомпанию, которая осуществляет свою деятельность и поныне.

Завод в 1990 году был переименован в «Вятское машиностроительное предприятие «АВИТЕК»». После «шоковой терапии» предприятие оказывается в бедственном положении. Руководство принимает политику сохранения высококвалифицированного персонала, переход к выпуску товаров народного потребления. В 1996 году долг Министерства Обороны перед предприятием составляет 4,3 миллиона долларов.

В 1999 году Российским авиационно – космическим агентством было утверждено новое название предприятия: Федеральное государственное унитарное предприятие «АВИТЕК». В период с 2000 – 2003 год предприятие входило в число 200 крупнейших предприятий, а по авиационно – экономическому агентству занимало 3 – 4 место.11

В октябре 2001 года предприятие отменило празднование 70 – летнего юбилея. 3 октября 2003 года, АО ВМП «АВИТЕК» вошел в состав ОАО концерна ПВО «Алмаз – Антей», была произведена полная инвентаризация имущества, аудиторская и налоговая проверка финансово – хозяйственной деятельности. Предприятие выполняет работы и оказывает услуги с целью извлечения прибыли.

Предприятие осуществляет следующие виды деятельности:

- производство и поставка военной техники по госзаказу;

- внешнеэкономическая деятельность в установленном порядке;

- выполнение научно – исследовательских работ в области авиационного и общепромышленного производства;

- производство товаров народного потребления;

- перевозка грузов на воздушном транспорте;

- строительно – монтажные работы на объектах промышленного, социального жилищного бытового назначения;

- автотранспортные перевозка грузов и пассажиров для нужд и целей предприятия;

- оптово – розничная торговля;

- рекламная и маркетинговая деятельность;

- проведение аукционов, выставок, концертов.

АО ВМП «АВИТЕК» имеет право:

- самостоятельно планировать свою деятельность и формировать производственную программу;

- выбирать поставщиков и потребителей своей продукции;

- определять направления использования прибыли;

- открывать расчетные и другие счета в любых банках;

- создавать филиалы, и другие представительства с правом открытия текущих счетов в соответствии с законодательством;

- создавать в качестве юридического лица другие унитарные предприятия.

К 2014 году на заводе планируется создать предприятие по выпуску ракетных комплексов С – 400. На сегодняшний день осуществляется выпуск ракетно зенитных модулей 9М334 для комплекса «ТОР – М1», кресла К – 36, К – 36Д – 3,5, ракеты – мишени, услуги по обслуживанию и ремонту ранее поставленной техники. 12

Основные потребители продукции на внутреннем рынке:

- министерство обороны РФ по поставкам продукции в рамках Государственного оборонного заказа;

- самолето и вертолетостроительные предприятия РФ;

- предприятия – изготовители В и ВТ, для которых предприятие производит продукцию, выполняет работы и оказывает услуги по кооперации в рамках ГОЗ;

- авиаремонтные заводы, ремонтирующие продукцию МО РФ и авиационную технику.

Организационная структура предприятия состоит из прямого и функционального подчинения. Первое звено общее собрание акционеров, далее совет директоров, ответственный секретарь. Генеральный директор, который осуществляет свою деятельность на основании Устава. В его подчинении находятся восемь заместителей, каждый отвечает за свое направление:

- ЗГД по техническим вопросам;

- ЗГД по развитию и внешнеэкономической деятельности и развитию;

- ЗГД по экономическим вопросам;

- ЗГД по производству – начальник производственно диспетчерского отдела;

- ЗГД по МТС;

- ЗГД по энергетике строительству и социальным вопросам;

- начальник управления по безопасности и персоналу;

- начальник Управления качеством Главный контролер.

У каждого заместителя и начальника находятся в подчинении начальники различных цехов, отделов, которые стоят во главе своих подразделений. Каждый руководитель несет ответственность за свое звено и результат деятельности. При разработке решений, планов им помогают функциональные подразделения. Данные представлены в Приложении А.

Итак, существующая на предприятии линейно-функциональная система управления, обеспечивающая в свое время выход предприятия на лидирующие позиции в производстве ряда изделий, в настоящее время сдерживает его развитие и повышении его конкурентоспособности.13

Таблица 1 – Показатели размера предприятия АО ВМП «АВИТЕК»

|

Показатели |

2012 год |

2013 год |

2014тод |

Темп роста (2014/2012 в%) |

|

Выручка от продаж, руб. |

3 536 774 |

5 770 924 |

5 931 609 |

167,4 |

|

Среднесписочная численность работников, чел. |

4050 |

4110 |

4300 |

106,1 |

|

Среднегодовая стоимость основных средств |

715 018 |

750979 |

1025499,5 |

143,4 |

Как видно из таблицы 1 видно, что выручка от продаж к 2014 году увеличилась на 67,4 процента, при этом среднесписочная численность работников по отношению к 2012 году увеличилась на 6,7 процента или 250 человек, а среднегодовая стоимость основных средств в 2014 году увеличилась по сравнению с 2014 годом или 43,4 процента. Данные говорят о росте производства на предприятии.

Основные средства предприятия важнейший элемент любого производства. Рациональное использование основных средств способствует увеличению выпуска продукции и снижению себестоимости, и трудоемкости.

Таблица 2 – Эффективность использования основных производственных фондов АО ВМП «АВИТЕК»

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение 2014/2012 году в % |

|

|

Абсл.откл. |

Относи,% |

||||

|

Среднегодовая стоимость основных фондов, тыс.руб. |

715 018 |

750 979 |

1 025 499,5 |

310 481,5 |

143,4 |

|

Выручка от продажи, тыс. руб. |

3 536 774 |

5 770 924 |

5 931 609 |

2 394 835 |

167,6 |

|

Прибыль от продаж, тыс.руб. |

168 053 |

189 524 |

370 996 |

202 943 |

220,7 |

|

Фондоотдача, руб. |

4,94 |

7,68 |

5,78 |

7,71 |

1,16 |

|

Фондоемкость, руб. |

0,20 |

0,13 |

0,17 |

1,52 |

0,85 |

|

Рентабельность основных фондов, руб. |

0,24 |

0,25 |

0,36 |

0,65 |

1,53 |

Важными показателями использования основных средств служат фондоотдача и фондоемкость. Фондоотдача показывает, сколько на 1 рубль выручка в 2014 году с уровнем 2012 года 7,71 или 1,16 процента. Соответственно Фондоемкость уменьшилась на 1,52 или 0,85 процента, что говорит об эффективном использовании основных фондов. Рентабельность основных фондов показывает, что в 2012 году на каждый рубль приходилось 0,24 рубля чистой прибыли, в 2013 году 0,25 рублей, в 2014 году показатель составил 0,36 рублей.

Оценка трудовой деятельности важное средство мотивации поведения людей. На предприятии определяется степень эффективности труда. Определив сильных работников, руководство может вознаградить их в виде выплаты заработной платы или повышением.14

Таблица 3 – Численность работников на предприятии за период 2012 – 2014 года

|

Показатели |

2012 год |

2013 год |

2014 год |

Производительность труда % |

|

ССЧ, чел |

4050 |

4110 |

4300 |

106,1 |

|

В том числе: |

||||

|

-руководители |

10 |

10 |

10 |

100 |

|

-специалисты |

609 |

611 |

608 |

99,8 |

|

-служащие |

133 |

140 |

142 |

106,7 |

|

-рабочие |

3300 |

3348 |

3540 |

107,2 |

По данным таблицы среднесписочная численность составила 106,1 процента в основном это произошло за счет увеличения работников 107,2 процента, количество руководителей осталось прежней 10 человек, количество специалистов уменьшилось и составило 99,8 процента. Количество служащих выросло на 9 человек и составило 106,7 процента.

АО ВМП «АВИТЕК» на протяжении всей истории выпускает оборонную продукцию. Получается, что основным товаром на предприятии и по сей день, является выпуск спецтехники, которая поставляется государству и вносит максимальный вклад в финансовое благополучие предприятия.

Таблица 4 – Динамика выпуска продукции на АО ВМП «АВИТЕК»,%

|

Вид продукции |

2012 год |

2013 год |

2014 год |

|

Спецтехника |

86,9 |

90,5 |

84,5 |

|

Авиатехника |

5,5 |

4,3 |

5,7 |

|

Гражданская продукция |

4,8 |

2,3 |

6,6 |

|

Товары народного потребления |

2,8 |

2,9 |

3,2 |

Динамика выпуска продукции за анализируемый (2012–2014) период увеличилась по следующим показателям авиатехника на 103,6 процента, гражданская продукция на 137,5 процента, товары народного потребления 114,3 процента. Уменьшение произошло по продукции спецтехника 97,3 процента.

- Анализ финансового состояния предприятия

Анализ финансового состояния предприятия позволит понять текущее положение данной организации и выработать наиболее обоснованные решения по дальнейшему его развитию.

Исходным положением для проведения финансового анализа АО ВМП «Авитек» стали данные:

- бухгалтерский баланс. Данные представлены в Приложении Б;

- отчет о финансовых результатах (отчет о прибылях и убытках). Данные представлены в Приложении В.

При проведении анализа были рассмотрены три периода (2012 – 2014 года)

Бухгалтерский баланс – это один из трех основных форм бухгалтерской отчетности, включающий в себя статьи Актива и Пассива.

В Активе баланса представлены сведения о размещении капитала, который находится в распоряжении данной компании, то есть это сведения об остатках свободной денежной наличности, о вложении капитала в материальные ценности и конкретное имущество и тому подобное.

Валюта баланса по состоянию на 31.12.2014 года составила 6 901 334 тыс. рублей.

Оборотные активы на конец отчетного периода увеличились относительно уровня начала года на 913 116 тыс. руб. или 7,4 процента. Увеличение произошло по следующим статьям баланса:

- дебиторская задолженность сроком погашения до 12 месяцев выросла на 34,0 процента в связи с авансированием поставщиков комплектующих изделий с длительным сроком изготовления для своевременного исполнения предприятием договорных обязательств 2014 года.

- так же произошло увеличение затрат в незавершенном производстве на 316 463 тыс. руб. и готовой продукции и товаров для перепродажи 256 312 тыс.руб.

Внеоборотные активы. За отчетный период стоимость внеоборотных активов к уровню начала года увеличились на 51,1 процент, составив 1 617 980 тыс. руб. Рост обусловлен:

- увеличение стоимости основных средств (на 60,6 процента или 477 119 тыс. руб.) в связи с приобретением технологического оборудования основного и вспомогательного производства в рамках реализации Программы технического перевооружения предприятия) и объема незавершенного производства (производилась реконструкция станции оборотного водоснабжения);15

- увеличение стоимости капитальных вложений в составе прочих внеоборотных активов на 99,6 процента или 163 039 тыс. руб. в связи с приобретением оборудования в рамках ФЦП, которое не было введено в эксплуатацию.

В Пассиве баланса приводятся сведения, которые позволяют определить изменения в структуре собственного и заемного капитала, а так же сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств. Таким образом, пассив показывает , откуда взялись средства, которые направленные на формирование имущества компании. Финансовое состояние любой организации зависит от того, какие средства находятся у неё в распоряжении и куда они вложены. Любая компания должна иметь собственный и уставный капитал.

Уставный капитал – это основа самостоятельности и независимости любого предприятия. При этом следует учитывать, что за счет только своих средств финансирование деятельности предприятия не всегда выгодно. Если цены на финансовые ресурсы невысокие, а компания может обеспечить высокий уровень отдачи на вложенный капитал, то при привлечении заемных средств, она может повысить рентабельность собственного капитала. Если же средства компании созданы за счет краткосрочных обязательств, то его финансовое положение будет также не устойчивым. Из этого можно сделать вывод, что от оптимального соотношения собственного и заемного капитала зависит финансовое положение компании.16

На начало 2014 года величина капиталы, и резервы составила 3 784 098 тыс. руб. Увеличение к прошлому году на обусловлено увеличением по статье 683 872 тыс. руб. «нераспределенная прибыль отчетного года» на 181 472 тыс. руб., увеличением резервного капитала на 9 476 тыс. руб. Графически значения данных показателей показаны в рисунке 217

Рисунок 2 – Динамика актива баланса за период с 2012 – 2014 года

Краткосрочные обязательства АО «ВМП «АВИТЕК» увеличились к уровню начала года на 298 586 тыс. руб. или (10,6 процента), изменение обусловлено следующими причинами:

- увеличение заемных средств на 405 410 тыс. руб. обусловлено получением займа ОАО «Концерна «ПВО «Алмаз – Антей» на пополнение оборотных средств и на приобретение оборудования;

- кредиторская задолженность снизилась на 121 286 тыс. руб. (или 5,71) за счет сокращения величины полученных авансов покупателей и заказчиков на 111 356 тыс. руб., задолженность перед учредителями по выплате дивидендов на 27 000 тыс. руб., прочие кредиты 366 677 тыс. руб., при одновременном росте задолженности перед бюджетом на 19 856 тыс. руб., поставщики и подрядчики 348 492 тыс. руб.

Вся задолженность по налоговым платежам не является просроченной, срок ее погашения – первый квартал 2015 года. Графическое значение данных показателей в рисунке 3.

Рисунок 3 – Динамика пассива баланса за период с 2012 – 2014 год

Выручка предприятия выросла на 160 685 000 рублей.

Себестоимость продаж сократилась на 13 198 000 рублей.

Прибыль до налогообложения выросла на 77,1 процент.18

Чистая прибыль выросла на 95,6 процента.19

Графически значения данных показателей представлены на рисунке 4.

Рисунок 4 – отчет о прибылях и убытках за период с 2013 – 2014 год

Данные представлены в Приложении Г.

За три года показатели финансовой устойчивости имели тенденцию к росту. В период с 2012 по 2014 год источники собственных средств, внеоборотные активы увеличились на 700000 тыс.руб. Долгосрочные обязательства в 2013 году составили 62 342 тыс.руб. Краткосрочные кредиты и займы с 171 237 тыс.руб. возросли до 980 613 тыс.руб. Общей величины всех источников для формирования запасов и затрат с недостатка в 2012 году (–740 650 тыс.руб.) увеличились до (326 873тыс. руб.) в 2014 году. 20

{1;1;1} –

{1;1;1} –

{1;1;1} –

Данные представлены в Приложении Д.

Осуществив анализ финансовой устойчивости предприятия по абсолютным показателям, и основываясь на трехкомплексном показателе, в динамике видна не изменчивость имущественного положения. Предприятие в 2013 и 2014 годах соответствуют второму типу финансовой устойчивости.

По имеющимся данным мы наблюдаем следующее, что в 2014 году по сравнению с базисным ситуация осталась на том же уровне.

Таблица 7 – Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице

|

Наименование |

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 |

|

Коэффициент автономии |

0,54 |

0,52 |

0,56 |

|

Коэффициент отношения заемных и собственных средств (ФР) |

0,85 |

0,91 |

0,80 |

|

Коэффициент соотношения мобильных и иммобилизованных средств. |

5,94 |

5,59 |

4,27 |

|

Коэффициент отношения собственных и заемных средств |

1,17 |

1,10 |

1,25 |

|

Коэффициент маневренности |

0,69 |

0,64 |

0,58 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

0,69 |

0,86 |

0,77 |

|

Коэффициент имущества производственного назначения |

0,70 |

0,59 |

0,65 |

|

Коэффициент долгосрочно привлеченных заемных средств |

- |

0,02 |

- |

|

Коэффициент краткосрочной задолженности, % |

6,66 |

20,20 |

32,03 |

|

Коэффициент кредиторской задолженности, % |

93,34 |

77,36 |

67,97 |

В целом анализ показателей финансовой устойчивости за все рассмотренные периоды имеют равные значения.

Таблица 8 – Анализ финансовой устойчивости по относительным показателям за период 2013 – 2014 года

|

Наименование |

На 31.12.2013 |

На 31.12.2014 |

Отклонение |

Темп прироста |

|

Коэффициент автономии |

0,52 |

0,56 |

0,04 |

7,69 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

0,91 |

0,80 |

-0,11 |

-12,09 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

5,59 |

4,27 |

-1,32 |

-28,76 |

|

Коэффициент отношения собственных и заемных средств |

1,10 |

1,25 |

0,15 |

13,64 |

|

Коэффициент маневренности |

0,64 |

0,58 |

-0,06 |

-9,38 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

0,86 |

0,77 |

-0,09 |

-10,47 |

|

Коэффициент имущества производственного назначения |

0,59 |

0,65 |

0,06 |

10,17 |

|

Окончание таблицы 8 |

1 |

2 |

3 |

4 |

|

Коэффициент долгосрочно привлеченных заемных средств |

0,02 |

- |

-0,02 |

-100,00 |

|

Коэффициент краткосрочной задолженности, % |

20,20 |

32,03 |

0,12 |

58,56 |

|

Коэффициент кредиторской задолженности, % |

77,36 |

67,97 |

-0,09 |

-12,14 |

«Коэффициент автономии» за анализируемый период имеет тенденцию к увеличению, на 0,04 и составил 0,56, что выше норматива (0,5), при котором заемный капитал может быть компенсирован собственностью предприятия. Рост свидетельствует об увеличении финансовой независимости предприятия, а так же снижения риска финансовых затруднений в будущих периодах.

«Коэффициент отношения заемных и собственных средств» за анализируемый период снизился на 0,11, что к 31.12.2014 году составило 0,8. Это говорит, о том, что у предприятия не слишком большая зависимость в заемных средствах. Допустимый уровень определяется в первую очередь скоростью оборота оборотных средств. Для этого необходимо дополнительно определить скорость оборота материальных оборотных средств и дебиторской задолженности за изучаемый период. В случае, если дебиторская задолженность оборачивается быстрее оборотных средств, это означает поступление денежных средств на предприятие – т.е. увеличение собственных средств. Поэтому при высокой оборачиваемости оборотных средств, а так же дебиторской задолженности коэффициент может превышать 1.

«Коэффициент соотношения мобильных и иммобилизованных средств» за период, который был проанализирован, данный показатель снизился на 1,32 и составил 4,27. Определяется, как итог по второму разделу разделить на внеоборотные активы. Для каждой отрасли значение свое, но чем выше коэффициент, тем тенденция положительнее.

«Коэффициент маневренности» снизился за анализируемый период на 0,07 и составил 0,58, что выше нормативного значения (0,5). Он показывает, какая доля собственных средств находится в мобильной форме. Нормативное значение зависит от деятельности предприятия.

В фондоемких производствах его уровень должен быть ниже, чем в материалоемких. На анализируемом предприятии на конец периода обладает легкой структурой активов, доля основных средств в валюте баланса менее 40 процентов, таким образом, предприятие нельзя причислить к фондоемким производствам.

«Коэффициент обеспеченности запасов и затрат собственными средствами» снизился на 0,09 и составил на конец 31.12.2014 года 0,77. Расчет коэффициента осуществляется как разность между суммой собственных оборотных средств, долгосрочных кредитов и внеоборотных активов к величине запасов.

«Коэффициент краткосрочной задолженности» вырос по сравнению с 2013 (20,20 процента) годом на 0,12 процента и составил 32,03 процента.

Анализ ликвидности предприятия – это способность активов к быстрой мобилизации, возможность предприятия покрыть все его финансовые обязательства. Коэффициент ликвидности – способность компании вовремя выполнять свои краткосрочные финансовые обязательства.

А1 – абсолютно и наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (краткосрочная дебиторская задолженность);

А3 – медленно реализуемые активы (запасы, незавершенное производство и др.);

А4 – трудно реализуемые активы (внеоборотные активы).

П1 – наиболее срочные обязательства (кредиторская задолженность);

П2 – краткосрочные обязательства (заемные средства, прочие краткосрочные обязательства и др.);

П3 – долгосрочные обязательства (доходы будущих периодов, оценочные обязательства, долгосрочные обязательства);

П4 – постоянные пассивы (капитал и резервы).

Таблица 9 – Анализ ликвидности баланса на 31.12.2012 год, тыс.руб.

|

Актив |

На 31.12.2012г. |

Соотношение |

Пассив |

На 31.12.2012г. |

|

А1 |

516350 |

П1 |

1513052 |

|

|

А2 |

1252119 |

П2 |

233181 |

|

|

А3 |

2004064 |

П3 |

41857 |

|

|

А4 |

818604 |

П4 |

2803047 |

|

|

Итого |

4591137 |

= |

Итого |

4591137 |

Таблица 10 – Анализ ликвидности баланса за 2013 и 2014 года, тыс. руб.

|

2013 год |

2014 год |

||||

|

А1 – 827 613 000 |

П1 – 2 121 397000 |

А1 – 2 382 185 000 |

П1 – 2 000 111 000 |

||

|

А2 - 1 586 693 000 |

П2 – 697 253 000 |

А2 – 2 134 934 000 |

П2 – 1 117 125 000 |

||

|

А3 – 2 487 872000 |

П3 – 69 342 000 |

А3 – 2 882 639 000 |

П3 – 0 |

||

|

А4 – 1 086 040000 |

П4 – 3 100 262 000 |

А4 – 1 617 980 000 |

П4 – 3 784 098 000 |

Если выполняется неравенство А1>П1, то это говорит о платежеспособности предприятия, т.е. на данный момент у предприятия имеется достаточное количество наиболее ликвидных активов для покрытия наиболее срочных обязательств. На предприятии следующее неравенство выполняется в 2013 – 2014 годах следующее А1 < П1, это говорит о недостаточности активов для покрытия срочных обязательств.

В 2013 – 2014 годах соблюдается неравенство А2 > П2 т.е. это говорит, о том быстрореализуемых активов организации больше чем краткосрочных обязательств. Предприятие сможет стать платежеспособным при расчете с кредиторами и получения денежных средств от продажи продукции

В 2013 – 2014 годах соблюдается неравенство А3 > П3, это говорит, о том, что в будущем при получении денежных средств от продажи продукции предприятие может стать платежеспособным.

В 2013 – 2014 годах соблюдается неравенство А4 < П4 говорит о мин финансовой стабильности предприятия, т.е. наличия у него собственных оборотных средств.

Баланс нельзя считать абсолютно ликвидным, т.к. не выполняется 1 неравенство это значит, что предприятию не хватает денежных средств, чтоб погасить кредиторскую задолженность в текущем периоде. А именно, наиболее ликвидные активы меньше наиболее срочных обязательств.

Это означает, что у предприятия на данный момент не имеется достаточного количества наиболее ликвидных активов для покрытия наиболее срочных обязательств.21

Таблица 11 – Анализ ликвидности предприятия за весь анализируемый период 2012 – 2014 года

|

Наименование |

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 |

|

Коэффициент абсолютной ликвидности |

0,08 |

0,30 |

0,08 |

|

Коэффициент промежуточной (быстрой) ликвидности |

0,65 |

0,87 |

0,78 |

|

Коэффициент текущей ликвидности |

1,78 |

1,74 |

1,25 |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

0,45 |

0,44 |

0,42 |

|

Коэффициент восстановления платежеспособности |

- |

0,49 |

0,37 |

Таким образом, проанализировав период с 2012 – 2014 год, сделаем вывод, что все коэффициенты ликвидности в динамике имеют тенденцию к росту.

Таблица 12 – Анализ ликвидности баланса по относительным показателям за анализируемый период

|

Наименование |

31.12.2013 |

31.12.2014 |

Отклонение |

Темп прироста |

|

Коэффициент абсолютной ликвидн. |

0,30 |

0,08 |

-0,22 |

-73,33 |

|

Окончание таблицы 12 |

1 |

2 |

3 |

4 |

|

Коэффициент промежуточной (быстрой) ликвидности |

0,87 |

0,78 |

-0,09 |

-10,34 |

|

Коэффициент текущей ликвидности |

1,74 |

1,25 |

-0,49 |

-28,17 |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

0,44 |

0,42 |

-0,02 |

-4,55 |

|

Коэффициент восстановления платежеспособности |

0,49 |

0,37 |

-0,12 |

-24,49 |

За период с 2013 – 2014 год значение абсолютной ликвидности уменьшилось с 0,3 до 0,08, что является отрицательной тенденцией, так как находится ниже значения (0,2), это говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения срочных обязательств с помощью наиболее ликвидных активов.

Коэффициент промежуточной ликвидности, показывает, какая часть краткосрочной задолженности должна быть погашена за счет быстро реализуемых активов. Значение 0,6 – 0,8 это означает, что обязательства должны покрываться на 60 – 80 процентов за счет быстрореализуемых активов. Значение на конец 2014 года снизилось на 0,09, что рассматривается как отрицательная тенденция.

Коэффициент текущей ликвидности, за период 2013 – 2014 года ниже нормативного значения 2 составили (1,10 и 1), это говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения деятельности и покрытия срочных обязательств.

В случае если коэффициент текущей ликвидности ниже значения 2, то следует рассчитывать показатель платежеспособности предприятия. Данный показатель говорит о том, сможет ли предприятие восстановить свою платежеспособность в ближайшие шесть месяцев при динамике изменения показателей. Значение установилось на уровне 0,37, таким образом, коэффициент восстановления меньше 1, то получается, что в ближайшее пол года при имеющихся тенденциях предприятие не сможет восстановить свою платежеспособность. Коэффициент восстановления платежеспособности имеет значение меньше 1, это свидетельствует об отсутствии тенденций к восстановлению платежеспособности в течение ближайших 6 месяцев.

Анализ платежеспособности на базе расчета чистых активов. Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету и суммы его пассивов. Для оценки чистых активов составляется расчет по данным бухгалтерской отчетности. В состав активов следует включать:

- внеоборотные активы (первый раздел бухгалтерского баланса);

- оборотные активы (второй раздел бухгалтерского баланса).

В состав пассивов, включают:

- краткосрочные и долгосрочные обязательства;

- кредиторская задолженность;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Данные представлены в Приложении Е.

Таким образом, анализ в динамике показал изменения по итого активам за весь рассматриваемый период за 2012 год составлял 5580607 тыс.рублей на начало 2014 года 6901334 тыс.рублей. итого пассивов за рассматриваемый период в 2012 году составило 2610252 тыс.рублей, на начало 2014 года 3117203 тыс. рублей. Стоимость чистых активов за период 2012 – 2014 года увеличился с 2970355 тыс. рублей до 3784131 тыс.рублей.

Данные представлены в Приложении Ж.

За анализируемый период величина чистых активов, составлявшая на 31.12.2013 3 100 262,00 тыс. руб., возросла на 683 869,00 тыс. руб. (темп прироста составил 22,06 процента), и на 31.12.2014 их величина составила 3 784 131,00 тыс. руб.

Таким образом, в динамике мы видим изменение основных средств на 477119 тыс. рублей (темп прироста составил 60,63 процента). Темп прироста по нематериальным активам уменьшился и составил 25 процента. Итого активов по темпу прироста 15,25. Резервы предстоящих расходов увеличились с 40971 тыс.рублей до 14465 тыс.рублей или 35,31 процент.

Анализ деловой активности.

Оборачиваемость средств вложенных в имущество, рассчитываются по следующим показателям: скорость оборота, и период оборота – средний срок, за которое совершается один оборот. Чем больше оборачиваются средства, чем больше производит и продает предприятие, имея ту же сумму капитала, таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж. После завершения оборота капитал возвращается с приращением в форме прибыли, тем самым это приводит к увеличению прибыли. А так же можно сказать, что чем ниже скорость оборота текущих активов, тем больше предприятие будет нуждаться в финансировании. Внешнее финансирование дорогостоящее и имеет определенные ограниченные условия. Собственные источники увеличения капитала ограничены, возможностью получения необходимой прибыли. Распоряжаясь оборачиваемостью активов, предприятие имеет возможность в меньшей степени зависеть от внешних источников и тем самым повысить свою ликвидность.22

Таблица 15 – Анализ показателей деловой активности (в днях) за анализируемый период

|

Наименование |

31.12.2013 |

31.12.2014 |

Отклонение |

Темп прироста |

|

Расчет чистого цикла |

1 |

2 |

3 |

4 |

|

Период оборота материальных запасов, дней |

167,78 |

161,64 |

-6,14 |

-3,66 % |

|

Период оборота дебиторской задолженности, дней |

96,37 |

115,30 |

18,93 |

19,64% |

|

Период оборота прочих ОА, дн |

0,02 |

0,24 |

0,21 |

1 021,71% |

|

Окончание таблицы 15 |

1 |

2 |

3 |

4 |

|

Затратный цикл, дней |

264,18 |

277,18 |

13,01 |

4,92% |

|

Период оборота кредиторской задолженности, дней |

140,39 |

126,81 |

-13,58 |

-9,67 % |

|

Период оборота прочих краткосрочных обязательств, дней |

5,13 |

4,99 |

-0,15 |

-2,86 % |

|

Кредитный цикл, дней |

145,52 |

131,79 |

-13,73 |

-9,43 % |

|

Чистый цикл, дней |

118,65 |

145,39 |

26,73 |

22,53% |

Период оборота материальных запасов снизился (6,14) по сравнению с 2013 годом, или 3,66 процента. Период оборота дебиторской задолженности (дней) увеличился по сравнению с 2013 годом на 18,9 или 19,64 процента. Затратный цикл (дней)

Таблица 16 – Анализ показателей деловой активности (в днях)

|

Наименование |

2012 год |

2013 год |

2014 год |

|

Расчет чистого цикла |

|||

|

Отдача активов, дней |

577,5 |

365,85 |

396,58 |

|

Отдача основных средств |

73,99 |

47,5 |

63,1 |

|

Оборачиваемость оборотных активов, дней |

480,32 |

302,28 |

313,84 |

|

Коэф.оборачиваемости запасов и затрат |

347,34 |

171,8 |

199,05 |

|

Коэф.оборачиваемости текущих активов |

480,32 |

302,28 |

313,84 |

|

Коэф.оборачиваемости дебиторской задолженности |

149,65 |

96,37 |

115,3 |

|

Коэф.оборачиваемости кредиторской задолженности |

239,87 |

140,39 |

126,81 |

|

Отдача собственного капитала |

311,5 |

194,53 |

214,78 |

|

Расчет чистого цикла |

|||

|

Оборачиваемость материальных запасов |

299,13 |

152,74 |

174,69 |

|

Оборачиваемость дебиторской задолженности |

149,65 |

101,28 |

132,06 |

|

Оборачиваемость прочих оборотных активов |

0,03 |

0,02 |

0,45 |

|

Затратный цикл |

448,81 |

254,05 |

307,20 |

|

Оборачиваемость кредиторской задолженности |

239,87 |

134,17 |

123,08 |

|

Оборачиваемость прочих краткосрочных обяз-в |

8,41 |

5,13 |

4,99 |

|

Производственный цикл |

248,28 |

139,3 |

128,06 |

|

Чистый цикл |

200,53 |

114,75 |

179,14 |

Таблица 17 – Анализ показателей деловой активности (в оборотах)

|

Наименование |

2013 год |

2014 год |

Отклонение |

Темп прироста |

|

Оборачиваемость материальных запасов, об. |

2,18 |

2,26 |

0,08 |

3,80% |

|

Оборачиваемость дебиторской задолженности, об. |

3,79 |

3,17 |

-0,62 |

-16,42 % |

|

Оборачиваемость прочих оборотных активов, об |

17 408,52 |

1 551,96 |

-15 856,55 |

-91,09 % |

|

Оборачиваемость кредиторской задолженности, об |

2,60 |

2,88 |

0,28 |

10,71% |

|

Оборачиваемость прочих краткосрочных обязательств, об |

71,10 |

73,19 |

2,09 |

2,94% |

Оборачиваемость материальных запасов в 2014 году увеличился на 0,08 или 3,8 процента по сравнению с 2013 годом.

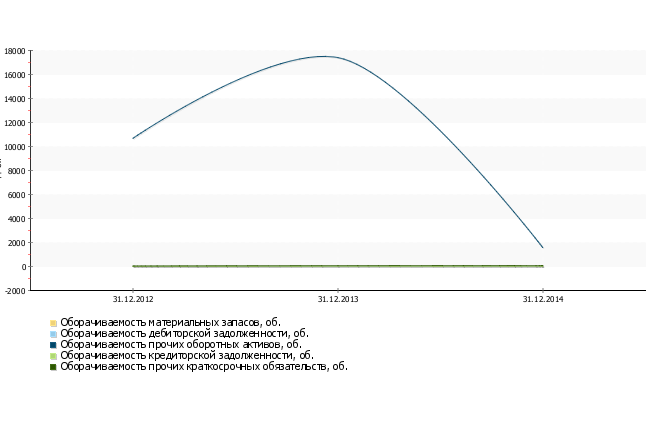

Оборачиваемость дебиторской задолженности (оборот) показывает продолжительность отсрочки платежей предоставленную покупателем. Осуществляется контроль за оборачиваемостью средств в расчетах. Коэффициент по сравнению с 2013 уменьшился на (-0,62) или -16,42 процента. Оборачиваемость кредиторской задолженности характеризуется, выражается отсрочкой платежа предприятию поставщиком, увеличение на 0,28 говорит о росте темпа активности предприятия в финансировании текущей производственной деятельности за счет участников процесса. Оборачиваемость прочих оборотных активов снизился -15 856,55 или 91,09 процента.

Таблица 18 – Анализ показателей деловой активности (в оборотах)

|

Наименование |

2013 |

2014 |

|

Оборачиваемость материальных запасов, об. |

2,18 |

2,26 |

|

Оборачиваемость дебиторской задолженности, об. |

3,79 |

3,17 |

|

Оборачиваемость прочих оборотных активов, об. |

17 408,52 |

1 551,96 |

|

Оборачиваемость кредиторской задолженности, об. |

2,60 |

2,88 |

|

Оборачиваемость прочих краткосрочных обязательств, об. |

71,10 |

73,19 |

Показатели деловой активности характеризуют, эффективность использования средств, и они имеют высокое значение для определения эффективности использования средств, показывает превращение в денежные средства дебиторской задолженности и производственных средств, а так же срок погашения кредиторской задолженности.

Показатели деловой активности, представленные в таблице 17 показывают, какое количество оборотов за период совершает тот либо иной актив или источник формирования имущества организации, и рассчитываются как отношение продолжительности рассматриваемого периода и значение показателя деловой активности в днях.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление показывает отвлечение из хозяйственного оборота денежных средств, тем самым предприятие несет дополнительные затраты по хранению запасов.23

Данные представлены на рисунке 6.

Рисунок 6 – Анализ деловой активности

Рентабельность – это эффективность единовременных и текущих затрат. Определятся отношением прибыли к текущим затратам, с помощью которых получена прибыль.

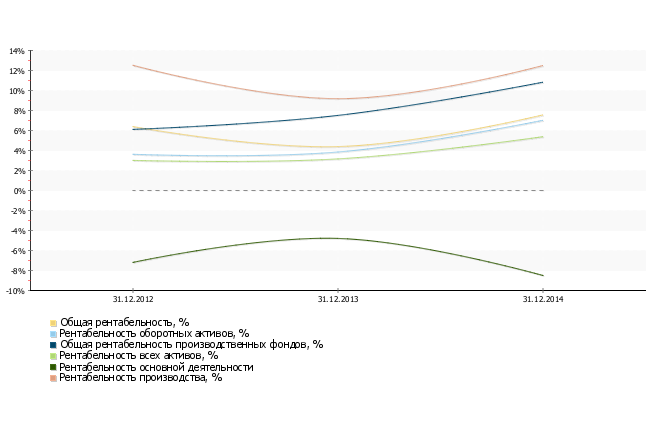

Таблица 19 – Изменение показателей рентабельности, %

|

Наименование |

На 31.12.2012 г. |

На 31.12.2013 г. |

На 31.12.2014 г. |

|

Общая рентабельность |

6,39 |

4,39 |

7,56 |

|

Рентабельность продаж |

8,59 |

5,55 |

9,33 |

|

Рентабельность собственного капитала |

5,58 |

6,16 |

10,63 |

|

Рентабельность акционерного капитала |

7,47 |

8,42 |

14,11 |

|

Рентабельность оборотных активов |

3,62 |

3,85 |

7,02 |

|

Общая рентабельность производственных фондов |

6,11 |

7,51 |

10,83 |

|

Рентабельность всех активов |

3,01 |

3,16 |

5,38 |

|

Рентабельность финансовых вложений |

8,26 |

5,40 |

17,08 |

|

Рентабельность основной деятельности |

11,13 |

8,41 |

11,11 |

|

Рентабельность производства |

12,52 |

9,18 |

12,50 |

Анализируя таблицу 5 за период с 2012 по 2014 год значения показателей рентабельности увеличились, что нужно рассматривать как положительную тенденцию. Наибольшее увеличение произошло в трех показателях, таких как, рентабельность акционерного капитала увеличилась более чем на 5 процентов, рентабельность финансовых вложений, более чем на 10 процентов, рентабельность собственного капитала, более чем на 4 процента.

Таблица 20 – Изменение показателей рентабельности за 2013 – 2014 года

|

Наименование |

31.12.2013 |

31.12.2014 |

Отклонение |

|

Общая рентабельность, % |

4,39 |

7,56 |

3,17 |

|

Рентабельность продаж, % |

5,55 |

9,33 |

3,78 |

|

Рентабельность собственного капитала, % |

6,16 |

10,63 |

4,47 |

|

Рентабельность акционерного капитала, % |

8,42 |

14,11 |

5,69 |

|

Рентабельность оборотных активов, % |

3,85 |

7,02 |

3,17 |

|

Общая рентабельность производственных фондов, % |

7,51 |

10,83 |

3,32 |

|

Рентабельность всех активов, % |

3,16 |

5,38 |

2,22 |

|

Рентабельность финансовых вложений, % |

5,40 |

17,08 |

11,68 |

|

Рентабельность основной деятельности |

8,41 |

11,11 |

2,70 |

|

Рентабельность производства, % |

9,18 |

12,50 |

3,32 |

Анализируя рентабельность, следует отметить, что на начало и на конец исследуемого периода прибыль до налогообложения и выручка от продаж, т.е. показатель общей рентабельности находится ниже среднеотраслевого значения, установленного на уровне 10 процента. На начало 2013 года общая рентабельность на предприятии составила – 4,39 процента, на конец 2013 года и начало 2014 года составила – 7,56 процента, что изменилось в общем выражении на 3,17 процента. Это отрицательный момент следует искать пути повышения эффективности деятельности предприятия.

Рентабельность продаж, данный показатель показывает, насколько предприятие может себе позволит снижение цен, не рискуя понести убытки. В 2014 рентабельность продаж увеличилась на 4,22 процента, что говорит об увеличении прибыли предприятия.

Рентабельность собственного капитала, является наиболее важным для акционеров предприятия. Характеризует прибыль, которую собственник получит с рубля вложенных средств, данный показатель составил 10,63 процента.

Рентабельность активов (имущества) – показатель характеризует прибыль, которую предприятие получает с каждого рубля авансированного на формирование активов. В 2013 году данный показатель составил 3,16 процента, в 2014 году в динамике произошло изменение, показатель показывает, что доходность предприятия выросла на 2,22, и составил 5,38 процента. 24Данные представлены на рисунке 5.

Рисунок 5 – изменение показателей рентабельности

Таблица 21 – Факторный анализ показателей рентабельности СК, способ цепных подстановок

|

Показатель |

2012 год |

2013 год |

Отклонение |

|

Чистая прибыль |

168053000 |

189524000 |

21471000 |

|

Акционерный капитал |

2249756000 |

2629756000 |

380000000 |

|

Коэффициенты |

7,47 |

7,21 |

-0,26 |

Объем, чистая прибыль в отчетном году увеличился по сравнению с базисным годом на 12,8 процента или на 21 471 000 рублей.

Сумма акционерного капитала выросла на 380 000 00 рублей, или на 16,9 процента.

Для проверки правильности расчетов мы составили балансовую увязку (-0,26) которая подтверждает правильность нашего расчета.

Анализ вероятности банкротства.

Методом Z – счет Таффлера ученый, которой в 1977 году предложил использовать четырехфакторную модель. Модель имеет следующую формулу:

Z = 0, 53*K1+0, 13*K2+0, 18*K3+0, 16*K4, (5)

где:

K1 – соотношение чистой прибыли и краткосрочных обязательств;

К2 – соотношение оборотных активов с суммой обязательств;

К3 – соотношение краткосрочных обязательств с активами (валюта баланса);

К4 – соотношение выручки от реализации с активами (валютой баланса).

В случае если величина Z – больше 0,3 это говорит о том, что у предприятия есть неплохие долгосрочные перспективы на выход из кризиса, а если 0,2, то банкротство более чем вероятно.

Таблица 22 – Расчет показателя вероятности банкротства (Z – счет Таффлера)

|

Наименование |

31.12.2012 |

31.12.2013 |

31.12.2014 |

|

Значение коэффициента |

0,94 |

0,64 |

0,64 |

|

Вероятность банкротства |

низкая вероятность банкротства |

Проведя анализ за период с 2012 – 2014 год значение показателя Таффлера на начало периода составляло 0,94, а на конец периода составило 0,64, это говорит о том, что на предприятии вероятность банкротства мала. Данные представлены на рисунке 7.

Рисунок 7 – Анализ вероятности банкротства по Таффлера

Модель Z – счет Лиса.

В 1972 году экономист Лис вывел следующую формулу:

Z = 0,063*K1+0,092*K2+0,057*K3+0,001*K4, (6)

где:

К1 – соотношение оборотного капитала с активами (валютой баланса);

К2 – соотношение прибыли от реализации с активами (валютой баланса);

К3 – соотношение нераспределенной прибыли с активами (валютой баланса);

К4 – соотношение собственного и заемного капитала.

Критическое значение показателя составляет < 0,037

Таблица 23 – Расчет показателя вероятности банкротства методом Лиса

|

Наименование |

31.12.2012 г. |

31.12.2013 г. |

31.12.2014 г. |

|

Значение коэффициента |

0,06 |

0,06 |

0,06 |

|

Вероятность банкротства |

положение устойчиво |

На основании полученных данных за период 2012 – 2014 года, значение показателя Лиса составило 0,6, что говорит о том, что положение предприятия устойчиво.25Данные представлены на рисунке 8

Рисунок 8 – Анализ вероятности банкротства по Лису