Обобщение результатов аудиторской проверки расчетных операций с поставщиками

PAGE \* MERGEFORMAT 3

Содержание

Введение

Глава 1. Нормативные и теоретические аспекты расчетов с поставщиками и подрядчиками в современных условиях хозяйствования

1.1 Нормативное регулирование аудита расчетов с поставщиками и подрядчиками

1.2. Сущность, виды и формы расчетов

1.3. Информационные источники для проведения аудита расчетов с поставщиками

Глава 2. Аудит расчетов с поставщиками и подрядчиками на предприятии

2.1. План и программа проверки учета расчетов с поставщиками и подрядчиками

2.2 Расчет уровня существенности для аудируемого раздела учета

2.3 Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками.

2.4 Проверка аналогичности данных синтетического и аналитического учета расчетов с поставщиками

Глава 3. Обобщение результатов аудиторской проверки расчетных операций с поставщиками

1.3 Типичные ошибки в учете расчетов с поставщиками и подрядчиками

3.2 Оценка состояния кредиторской задолженности предприятия

Заключение

Список использованной литературы

Введение

В настоящее время ни одна организация, независимо от формы собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации. Синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства.

В организации бухгалтерского учета на предприятиях большое внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе финансово – хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений.

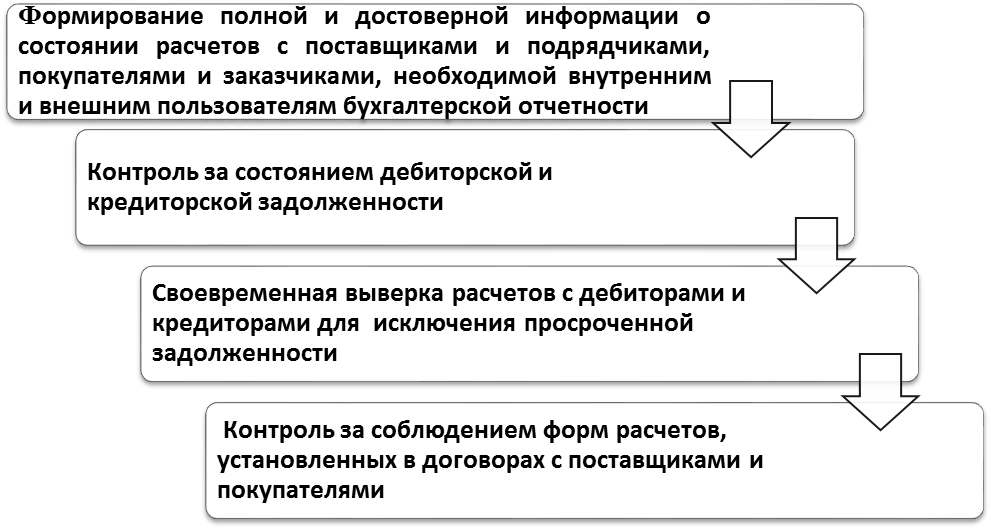

Основными задачами учета расчетов с поставщиками и подрядчиками являются: формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств; контроль за состоянием дебиторской и кредиторской задолженности; контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и подрядчиками.

Рыночные отношения выдвинули объективную необходимость значительного повышения внимания к вопросам организации независимой проверки финансово-хозяйственной деятельности предприятия - аудита. Ведь предприятие теперь выступает в роли собственника средств производства и продуктов труда, его дальнейшее развитие во многом зависит от сохранности этих средств и эффективности их использования. Таким образом, аудит должен осуществляться в первую очередь в интересах самого предприятия. Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдением платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Актуальность темы курсовой работы заключается в том, что в современных условиях своевременное обращение денежных средств, а также тщательно поставленный учет расчетных операций с поставщиками и подрядчиками оказывают значительное влияние на финансовые результаты предприятия, среди которых основное место занимает прибыль от реализации товарной продукции.

Целью курсовой работы является изучение особенностей организации бухгалтерского учета и аудита расчетов с поставщиками и подрядчиками и разработка рекомендаций по постановке и ведению бухгалтерского учета, которые могут быть направлены на повышение эффективности деятельности предприятия.

В соответствии с поставленной целью необходимо решить следующие задачи:

- раскрыть сущность, значение и формы расчетов с поставщиками и подрядчиками;

- исследовать порядок документального оформления операций по учету расчетов с поставщиками и подрядчиками;

- изучить особенности проведения аудиторских проверок расчетных операций с поставщиками и подрядчиками;

- провести аудит расчетов с поставщиками и подрядчиками в организации.

Предмет исследования - организации учета и контроля расчетов с поставщиками и подрядчиками на предприятии.

Глава 1. Нормативные и теоретические аспекты расчетов с поставщиками и подрядчиками в современных условиях хозяйствования

1.1 Нормативное регулирование аудита расчетов с поставщиками и подрядчиками

Одним из основных нормативных документов, регламентирующих учет расчетов в Российской Федерации является Гражданский Кодекс Российской Федерации, в соответствии с которым все расчеты по поставкам сырья, материалов и других товарно-материальных ценностей, по услугам (отпуск электроэнергии, пара, воды, газа), выполненным работам (капитальный и текущий ремонт) осуществляются по договорам поставки. В этом документе заложены основы обязательственного права: понятие обязательства, основания его возникновения, определение и изменение договоров.

Согласно ГК РФ, обязательства исполняются в соответствии с организации, установившие в договоре отличный от общего порядка момент перехода права владения, пользования и распределения отгруженной продукцией и риска ее случайной гибели от организации к покупателю (заказчику), могут определять в бухгалтерском учете выручку на дату поступления денежных средств в оплату отгруженной продукции на расчетный счет в банке либо в кассу, а также на дату зачета взаимных требований по расчетам.

Федеральным Законом "О бухгалтерском учете" установлены единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, а также, предусмотрена оценка и инвентаризация обязательств предприятия. Согласно этому закону, все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно по ее окончании.

Положением уточнен порядок списания дебиторской задолженности, по которой истек срок исковой давности, согласно которому в обязательном порядке требуется проведение инвентаризации и письменное обоснование.

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств требуется подтверждение этих операций первичными документами (счета, платежные поручения и т.д.).

Положение о безналичных расчетах в РФ регулирует все расчеты в безналичной форме. Этим Положением предусмотрено, что все расчетные взаимоотношения между юридическими лицами должны осуществляться (за редким исключением) в безналичной форме через учреждения банков.

В соответствии с Законом РФ "О бухгалтерском учете" все хозяйственные операции, производимые организацией, должны оформляться документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и впоследствии проводится аудит.

В России нормативно-правовое регулирование представлено четырьмя уровнями.

К основным документам, регулирующим расчеты с поставщиками и подрядчиками, можно отнести:

|

уровень

|

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Федеральный закон РФ от 6 декабря 2011 г. N 402-ФЗ

|

|

уровень

|

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ №34н от 29 июля 1998г.)

5. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

6. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

|

|

уровень

|

7. Методические указания «о порядке формирования показателей бухгалтерской отчетности организации» (Приказ Минфина РФ №67н от 22 июля 2003г.)

8.Методические указания «по инвентаризации имущества и финансовых обязательств» (Приказ Минфина РФ №49 от 13 июня 1995г.)

9. «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги» (Письмо Минфина РФ №142 от 31 октября 1994г.)

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н от 31 октября 2000г.)

|

|

V уровень

|

11. Устав организации

12. Учетная политика организации.

|

1.2. Сущность, виды и формы расчетов

Хозяйственные связи, возникающие у организации с поставщиками, покупателями, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу предприятия.

Поставки товаров, оказание работ и услуг, производимые поставщиками и подрядчиками, позволяют предприятию пополнить свои запасы товаров предназначенных для продажи, а также обеспечивают поддержание их ассортимента и бесперебойную работу предприятия. От того, насколько своевременно и полностью производятся расчеты с поставщиками и подрядчиками, а также от состояния расчетов с покупателями и заказчиками во многом зависит платежеспособность предприятия, ее финансовое состояние, а также дальнейшее налаживание партнерских связей.

Платежи, осуществляемые несвоевременно, не полностью, приводят возникновению штрафов, пеней за несвоевременное перечисление денежных средств в уплату своей задолженности. Это ухудшает не только финансовое состояние предприятия, также ухудшаются взаимоотношения с другими предприятиями.

Расчетные отношения возникают между юридическими лицами в результате хозяйственных операций, связанных с передачей различных товарно-материальных ценностей, оказанием услуг без немедленной их оплаты.

Основными задачами учета расчетов с поставщиками и подрядчиками, являются:

В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги). При расчетах может применяться наличная и безналичная форма расчетов.

Посредниками безналичных расчетов являются банки, которые созданы для аккумулирования денежных средств и эффективного их размещения на условиях возвратности, платности и срочности. Наличные расчеты производятся посредством организованных касс на предприятии.

Расчеты наличными деньгами производятся в переделах до 60000 рублей по одной операции, поэтому эта форма является не совсем удобной, так как ограничивает размер выплаты денежных средств по заключенным договорам.

Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей.

Безналичные расчёты осуществляются посредством безналичных перечислений по расчётным, текущим и валютным счетам клиентов в банках, системы корреспондентских счетов между различными банками, клиринговых зачётов взаимных требований через расчётные палаты, а также с помощью векселей и чеков, заменяющих наличные деньги.

Для хранения денежных средств и операций по расчётам предприятия, имеющие самостоятельный баланс и собственные оборотные средства, открывают в учреждениях банков расчётные счета.

Для открытия расчётного счёта строительное предприятие должно в учреждение выбранного им банка следующие документы:

1) заявление на открытие счёта установленного образца;

2) нотариально заверенные копии устава предприятия, учредительного договора и регистрационного свидетельства;

3) справку налогового органа о регистрации предприятия в качестве налогоплательщика;

4) копии документов о регистрации в качестве плательщиков в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

5) копию письма о присвоении статистических кодов;

6) карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера и оттиском печати предприятия по установленной форме, заверенную нотариально.

Наиболее удобной является безналичная форма расчетов, так как она не имеет ограничений при оплате. В безналичном порядке расчеты должны производиться только через банки и иные кредитные организации, в которых открыты соответствующие расчетные счета. Этот порядок предусматривает перечисление денежных средств с расчетного счета и отправку различных документов в другой банк для завершения хозяйственных связей, согласно договору. При расчетах банки не вмешиваются в договорные отношения между предприятиями.

Согласно Положения «О безналичных расчетах в РФ» в настоящее время применяются следующие формы безналичных расчетов:

Расчеты платежными поручениями. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

В зависимости от местонахождения поставщика и покупателя безналичные расчёты разделяют на иногородние и одногородние. Иногородними называют расчёты между предприятиями, обслуживаемые отделениями банка, находящимися в разных населённых пунктах. Их основными формами расчётов являются расчёты платёжными поручениями – требованиями, аккредитивами, с особых счетов, денежные переводы. Одногородними называют расчёты между организациями, обслуживаемыми одним или двумя учреждениями банка, находящимися в одном населённом пункте. Их формами расчётов являются расчёты в порядке плановых платежей, платёжными поручениями – требованиями, платёжными поручениями и расчётными чеками.

Аккредитивная форма расчетов. Аккредитив – это условное денежное обязательство, применяемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи. Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции. Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приёмо-сдаточных документов, удостоверяющих отгрузку товара.

Расчеты чеками. Расчетный чек содержит письменное поручение владельца счета (чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы денег с его счета на счет получателя средств (чекодержателя). При поступлении товаров (оказании услуг) плательщик выписывает чек из книжки и передает представителю поставщика или подрядчика, который становиться чекодержателем. Чекодержатель представляет выписанный чек в свое учреждение банка, как правило, на следующий день со дня выписки для зачисления денег на его расчетный счет.

Расчеты по инкассо- это банковская операция, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо производятся на основании платежных требований и инкассовых поручений.

В соответствии с условиями заключенных договоров, оплата может производиться несколькими видами:

Ведение учета расчетов с поставщиками и подрядчиками

осуществляется в соответствии с нормативными документами.

Основные объекты, понятия, такие как синтетический и аналитический учёт, требования по оформлению первичных документов, находят отражение в Федеральном Законе «О бухгалтерском учёте» № 402-ФЗ. В соответствии с законом все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведётся бухгалтерский учёт на предприятии.

В соответствии с Гражданским Кодексом РФ определяются моменты возникновения, прекращения обязательств, обязанности сторон при заключении договоров купли – продажи, ответственности сторон за нарушение договоров поставки, передачи товара не надлежащего качества.

На основании Плана счетов бухгалтерского учёта и его Инструкции, учёт должен вестись в организациях всех форм собственности, ведущих учёт методом двойной записи. В плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). На основе Плана счетов бухгалтерского учёта организация утверждает рабочий план счетов бухгалтерского учёта, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учёта.

На основании Положения ЦБ РФ «О безналичных расчётах в Российской Федерации» № 2-п, безналичные расчёты осуществляются через кредитной организации или банки по счетам, открытым на основании договора, заключённого с банком или кредитной организацией. Положение регулирует осуществление безналичных расчётов между юридическими лицами в валюте РФ в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчётных документов, а также устанавливает правила проведения расчётных операций по корреспондентским счетам кредитных организаций или банков.

Товары, поступившие на предприятие, по товарообменным операциям отражаются в порядке, отражённом в Письме Минфина РФ № 16-05/4.

Постановлением « Об утверждении порядка ведения журналов учёта счетов – фактур при расчётах по налогу на добавленную стоимость» № 914, пунктом 3 регламентируются обязательные реквизиты, которыми должен быть оформлен счёт – фактура.

При отсутствии у должников, признавших претензии, денежных средств, достаточных для удовлетворения требований кредиторов, то кредитор вправе обратиться в арбитражный суд с иском о взыскании соответствующей денежной суммы обращением взыскания на принадлежащее должнику имущество. Этот порядок определён Письмом Высшего Арбитражного суда.

Отражение в бухгалтерском учёте операций, связанных с обращением векселей, осуществляется в соответствии с Планом счетов и Письмом «О порядке отражения в бухгалтерском учёте и отчётности операций с векселями, применяемыми при расчётах организации за поставку товаров, выполненные работы и оказанные услуги» № 142.

При вексельной оплате поступающих ресурсов или продаваемой продукции (работ, услуг) могут использоваться простые и переводные векселя.

Простой вексель – это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит письменный приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство после его акцепта трассатом. С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, тем самым выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учета векселей в банках.

Расчёт, основанный на зачёте взаимных требований. При данной форме расчётов взаимные требования и обязательства должников и кредиторов друг к другу погашаются в равновеликих суммах, и лишь на разницу производится платёж в установленном порядке.

Взаимные расчёты могут быть разовыми и постоянными, между двумя организациями или их группой. Сроки и порядок расчётов устанавливаются соглашением сторон между организациями по согласованию с учреждением банка. Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредиту счета 62 Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами»

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов, устанавливают Методические указания по инвентаризации имущества и финансовых обязательств № 49.Инвентаризации подлежит всё имущество организации, независимо от его местонахождения и все виды финансовых обязательств. Основными целями инвентаризации обязательств является проверка полноты отражения в учёте обязательств.

Отражение всех налогов, порядок их начисления, сроки и порядок уплаты, особенности налогообложения товарных операций, а также операции, подлежащие и не подлежащие налогообложению, раскрывает Налоговый Кодекс РФ.

Положение по ведению бухгалтерского учёта и бухгалтерской отчётности РФ № 34-н определяет порядок организации и ведения бухгалтерского учёта, составления и представления бухгалтерской отчётности юридическими лицами, независимо от правовой формы (кроме кредитных и бюджетных организаций), а также взаимоотношения организации с внешними потребителями бухгалтерской информации, даёт представление о дебиторской и кредиторской задолженности, порядке списания долгов и сроков исковой давности.

Бухгалтерская отчётность как единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности составляется на основании данных бухгалтерского учёта. Формы бухгалтерской отчётности и указания по ней отражены в Приказе «О формах бухгалтерской отчётности» № 67н.

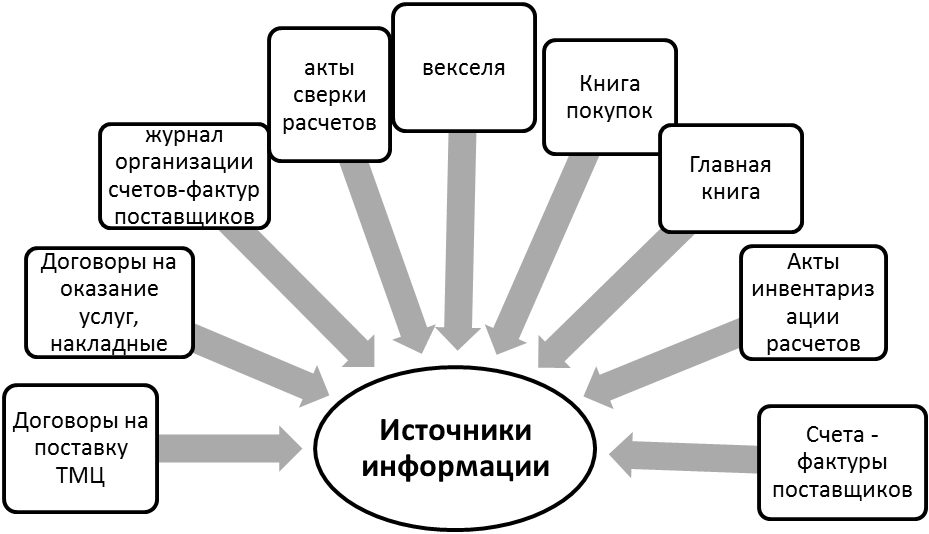

1.3. Информационные источники для проведения аудита расчетов с поставщиками

На предприятии учет ведется с использованием средств автоматизированной обработки данных - все операции группируются в различных аналитических карточках и ведомостях синтетического и аналитического учета. На предприятии применяется журнально-ордерная форма бухгалтерского учета и все операции по расчетам с поставщиками подрядчиками отражаются в журнале-ордере №6.

Источники информации, используемые при аудите расчетов с поставщиками и подрядчиками, зависят от принятой предприятием учетной политики, а именно формы бухгалтерского учета, применяемых регистров учета и последовательности записи в ни

Источники информации при проверке правильности налогообложения расчетов с поставщиками и подрядчиками:

- приказ об учетной политике;

- книга покупок;

- налоговая

Глава 2. Аудит расчетов с поставщиками и подрядчиками на предприятии

2.1. План и программа проверки учета расчетов с поставщиками и подрядчиками

План и программа проведения аудита расчетов с поставщиками и подрядчиками, покупателями, авансов строятся с учетом результатов проверки системы внутреннего контроля данного раздела. При этом план аудита должен охватывать следующие основные направления проверки:

- правовая оценка договоров с поставщиками и подрядчиками, покупателями с позиций действующего законодательства;

- организация первичного учета операций по расчетам с поставщиками и подрядчиками, покупателями;

- организация бухгалтерского учета операций по расчетам с поставщиками и подрядчиками, покупателями;

- организация налогового учета операций по расчетам с поставщиками и подрядчиками, покупателями.

Содержание плана и программы проверки учета расчетов с поставщиками и подрядчиками, покупателями приведены в таблице 2. 1.

Таблица 2.1.

План аудита расчета с поставщиками и подрядчиками, покупателями

|

№

п. /п.

|

Планируемые виды работ

|

Период проведения аудита

|

Исполнитель

|

Примечания

|

|

1.

|

Правовая оценка договоров с поставщиками

и подрядчиками, покупателями

|

|

|

При возникновении необходимости-

привлечение экспедитора

|

|

2.

|

Аудит организации первичного учета расче-

тов с поставщиками и подрядчиками, покупателями

|

|

|

|

|

3.

|

Аудит состояния задолженности перед

поставщиками подрядчиками, покупателями

|

|

|

|

|

4.

|

Проверка правильности отражения в бухгалтерском учете различных операций различных операций по расчетам с поставщиками и подрядчиками, покупателями

|

|

|

|

|

5.

|

Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками, покупателями данным сводного (синтетического) учета

|

|

|

|

|

6.

|

Проверка организации налогового учета по расчетам с поставщиками и подрядчиками, покупателями

|

|

|

|

Первый этап проведения аудита по расчетам с поставщиками и подрядчиками - правовая оценка договоров с позиций действующего законодательства. Необходимость проведения данной процедуры обусловлена тем, что в зависимости от правовой формы и условий договора различаются и варианты отражения в учете операций с поставщиками и подрядчиками, покупателями.

Таблица .2.2.

Программа аудита расчетов с поставщиками и подрядчиками, покупателями

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский риск

Планируемый уровень существенности

|

№

п/п

|

Перечень аудиторских процедур по разделам аудита

|

Период проведения аудита

|

Исполнитель

|

Рабочие документы аудитора

|

Примечания

|

|

1.

1.1

1.2.

1.3.

|

Правовая оценка договоров с поставщиками и подрядчиками

Экспертиза договоров с поставщиками

Экспертиза договоров с подрядчиками

Экспертиза договоров с покупателями

|

|

|

Договор, соглашения, контракты; копии переписки или заключения эксперта (в случае его привлечения)

|

При проверке применять непредставительную выборку

|

|

2.

2.1.

2.2

2.3

2.4

2.5

2.6

|

Аудит организации первичного учета расчетов с поставщиками и подрядчиками, покупателями

Проверка достоверности (полноты и точности) фактов оприходования ТМЦ, принятия к учету работ, услуг

Проверка оперативности регистрации фактов поступления сырья и материалов, оказания услуг

Проверка законности первичной учетной документации (ПУД)

Проверка соблюдения графика документооборота

Проверка полноты и точности регистрации в учетных регистрах

Проверка организации хранения документов и организации доступа к ПУД

|

|

|

Первичные документы (накладные, счета-фактуры, акты сдачи-приемки), договоры, данные складского учета, данные бухгалтерского учета, книга покупок, графики документооборота, организационно-распорядительная документация по вопросам хранения и доступа ПУД

|

При осуществлении проверки по доступу ТМЦ- применить репрезентативную выборку (метод систематического отбора), операции по принятию к учету услуг (работ)-выборка непредставительная

|

|

3.

|

Аудит состояния задолженности перед поставщиками и подрядчиками, покупателями

Проверка реальности кредиторской и дебиторской задолженности

Проверка правильности списания дебиторской задолженности, безнадежной к взысканию

|

|

|

Регистры бухгалтерского учета, акты сверок, ответы на запросы поставщикам, решения судов в части признания задолженности безнадежной ко взысканию и проч.

|

Провести выборочную инвентаризацию задолженности, списанные безнадежные долги проверять сплошным методом

|

|

4.

4.1

4.2.

4.3.

4.4.

|

Проверка правильности отражения в бухгалтерском учете отдельных операций по расчету с поставщиками и подрядчиками, покупателями

Проверка расчетов по неотфактурованным поставкам

Проверка расчетов по коммерческим кредитам

Проверка расчетов по претензиям

Проверка расчетов по авансам полученным

|

|

|

Регистры бухгалтерского учета, первичные документы (накладные, счета-фактуры, акты сдачи-приемки), договоры, претензионные письма с прилагающейся документацией

|

Проверку проводить сплошным методом

|

|

5.

|

Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками, покупателями данным сводного (синтетического) учета

Проверка соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета

Проверка правильности отражения в отчетности итоговых данных по расчетам с поставщиками и подрядчиками, покупателями

|

|

|

Регистры аналитического учета, регистры синтетического (сводного) учета, отчетность

|

Проверку проводить сплошным методом

|

Особое внимание следует уделить проверке договоров, их правовой оценке. При аудите следует применять либо сплошную проверку договоров, либо непредставительную выборку договоров с большей степенью риска, опираясь на личное суждение аудитора. В случае возникновения необходимости аудитору следует привлечь к правовой экспертизе договоров эксперта, компетентного в юридических вопросах.

2.2 Расчет уровня существенности для аудируемого раздела учета

В соответствии с Федеральным стандартом аудиторской деятельности «Существенность в аудите» №4, при проверке отчетности аудитор оценивает выявленные в ней ошибки, которые по своей сути и содержанию бывают существенными (материальными) и несущественными (нематериальными).

Величину существенности (С) выражают следующим соотношением: 0 С 1. Следует помнить, что эта вероятность отражает возможность (или невозможность) определить наличие ошибки, которая влияет на достоверность отчетности экономических субъектов, оценить эту ошибку для принятия соответствующего аудиторского решения. Такова качественная составляющая существенности.

Количественная составляющая существенности проявляется через определение уровня существенности. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности с большой степенью вероятности будет не в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Такое определение дается федеральным правилом (стандартом) аудиторской деятельности «Существенность в аудите».

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Для нахождения единого уровня существенности можно использовать следующую таблицу 2.3.

Таблица 2.3.

Система базовых показателей для нахождения уровня существенности

|

Наименование базовых показателей

|

Значение базового показателя бухгалтерской отчетности, тыс. руб.

|

Доля, %

|

Значение, применяемое для нахождения уровня существенности, тыс. руб.

|

|

Прибыль

|

18 803

|

5

|

940,15

|

|

Выручка от реализации

|

63 399

|

2

|

1 267,98

|

|

Капитал и резервы

|

90 899

|

5

|

4 544,95

|

|

Сумма активов

|

98 247,5

|

2

|

1 964,95

|

Уровень существенности рассчитывается следующим образом. По итогам финансового года в ОАО «Борма», подлежащем проверке, определяются финансовые показатели, перечисленные в первом столбце таблицы. Их значение занесено во второй столбец в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, которые определены внутренней инструкцией аудиторской фирмы и применяются на постоянной основе, приведенные в третьем столбце таблицы, и результат заносится в четвертый столбец.

Аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В том случае, если какие-либо значения сильно отклоняются в большую и (или) меньшую сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которую можно для удобства округлить, но так, чтобы после округления ее значение изменилось бы не более чем на 20% в ту или иную сторону от среднего значения. Данная величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Среднее арифметическое показателей в столбце 4 составляет:

(940,15 + 1 267,98 + 4 544,95 + 1 964,95) / 4 = 2 179,5 тыс. руб.

Наименьшее значение отличается от среднего на:

(2 179,5 – 940,15) / 2 179,5 х 100% = 56,9 %.

Наибольшее значение отличается от среднего на:

(4 544,95 – 2 179,5) / 2 179,5 х 100% = 108,5 %.

Поскольку и в том и в другом случаях отклонение наибольшего и наименьшего показателей от среднего и от всех остальных является значительным, принимаем решение отбросить значения 940,15 тыс. руб. и 4 544,95 тыс. руб. и не использовать их при дальнейшем усреднении. Новое среднее арифметическое составит:

(1 267,98 + 1 964,95) / 2 = 1 616,5 тыс. руб.

Полученную величину допустимо округлить до 1 617 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различия между значением уровня существенности до и после округления составляет:

(1 617 - 1 616,5) / 1 616,5 х 100% = 0,03%, что находится в пределах 20%.

Таким образом, при проведении аудиторской проверки уровень существенности не должен превышать 1 617 тыс. рублей, либо в относительных показателях, в зависимости от удельного веса той или иной статьи баланса к валюте баланса.

Аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать или нет в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности, либо сделать вывод о необходимости включения соответствующих оговорок в аудиторское заключение. Для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудит бухгалтерской отчетности непосредственно связан с риском двух видов: предпринимательский и аудиторский.

Предпринимательский риск аудитора заключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

• конкурентоспособности аудитора;

• вероятности судебных исков по отношению к аудитору;

• финансового состояния клиента;

• компетентности администрации и учетного персонала клиента;

• сроков проведения аудита и т.д.

Аудиторский риск означает вероятность того, что бухгалтерская отчетность ОАО «Борма» может содержать невыявленные существенные ошибки и искажения после подтверждения ее достоверности или, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

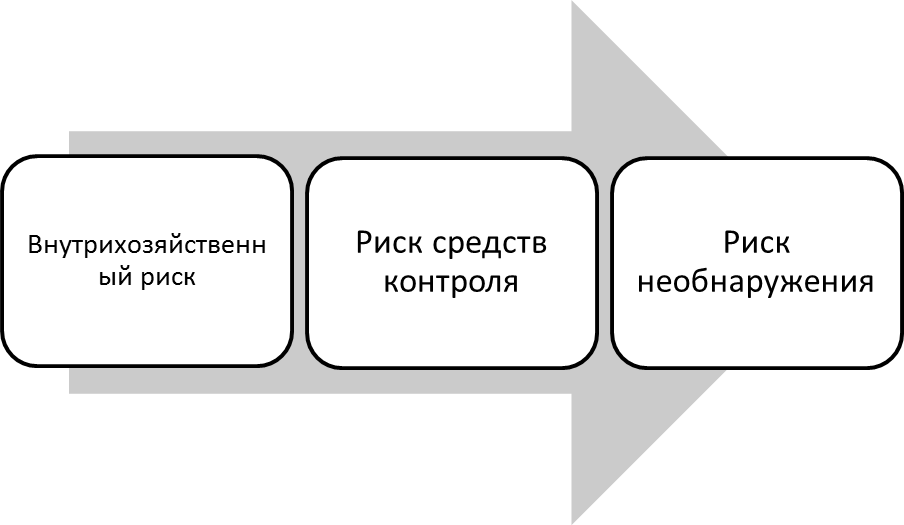

Аудиторский риск состоит из трех компонентов:

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

ПАР= ВХР х РК х РН (1)

где ПАР — приемлемый аудиторский риск. Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение;

ВХР — внутрихозяйственный риск. Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

Согласно аудиторской статистике этот риск составляет около 0,7 (70%).

РК — риск контроля. Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

Согласно аудиторской статистике этот риск составляет около 0,4 (40%).

РН — риск необнаружения. Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Согласно аудиторской статистике этот риск составляет около 0,1 (10%).

После простых вычислений получаем значение риска при аудите:

3 % = (0,7 х 0,4 х 0,1) х 100 %.

На основании вышеизложенного следует сделать вывод, что приемлемый уровень аудиторского риска на предприятии ОАО «Борма» в данном случае должен быть не выше 3%.

2.3 Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками.

Все хозяйственные операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги оформляются соответствующими расчетными документами и договорами.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению и подкрепляются соответствующими документами.

Основным первичным документом для взаимодействия с поставщиками и подрядчиками является договор. Договор может быть нескольких видов:

- договор купли-продажи (при покупке товарно-материальных ценностей, товаров);

- договор поставки (при поставке оборудования и др.);

- договор аренды ( при аренде помещений);

- договор обслуживания (при оказании услуг электроэнергия, отопление и др.);

- договор подряда (при проведении работ подрядным способом).

Существует исключение, когда приобретаются товары, материалы и другие товарно-материальные ценности только на основании заранее оплаченного счета, счет-фактуры и товарной накладной, а также доверенности на получение товарно-материальных ценностей.

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

- акцепта расчетных документов по принятым ценностям, работам, услугам;

- приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

- выявление излишка при приемке товарно-материальных ценностей.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги. Исходя из выбранной формы оформляются соответствующие документы.

В расчетных документах (счет, счет-фактура, товарно-транспортная накладная и др.) поставщики и подрядчики отдельной строкой выделяют сумму налога на добавленную стоимость.

Кредиторская задолженность погашается при получении от банка подтверждения о перечислении средств поставщикам и заказчикам в виде выписок из расчетного и других счетов вместе с приложенными банковскими расчетными документами, а также при зачете полученного аванса и взаимных требований. Списание кредиторской задолженности, по которой истек срок исковой давности, осуществляется по результатам проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

После акцепта счета при приемке поступивших ценностей на склад может обнаруживаться недостача сверх норм естественной убыли. При проверке акцептованного счета поставщика (подрядчика) могут выявиться несоответствия цен, обусловленных договором, и арифметические ошибки. В этих случаях оформляются документы по претензиям и акт о приемке материалов Основные операции по расчету с поставщиками и подрядчиками, и их документальное оформление представим в таблице 2.4.

Таблица 2.4.

Хозяйственные операции по расчетам с поставщиками и подрядчиками и их документальное оформление.

|

Хозяйственная операция (операция)

|

Документ основание (документ)

|

|

1

|

2

|

|

Заключен договор с поставщиками (подрядчиками)

|

Договор на обслуживание

Договор подряда

Договор субподряда

Договор аренды

Договор купли-продажи

|

|

Выплачен аванс поставщику (подрядчику), оплачены с расчетного счета (валютного счета) приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги

|

Платежное поручение, выписка банка

|

|

Оплачены наличными приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги

|

Расходный кассовый ордер, кассовая книга

|

|

На уменьшение суммы задолженности перед поставщиками списана сумма претензий, выявленная при приемке продукции

|

Акт о приемке материалов, претензия

|

|

Получены материалы, товары

Учтена сумма выданного аванса в момент получения товара

|

Приходный ордер, накладная поставщика

|

|

Отражена сумма НДС, уплаченная при приобретении материалов, товаров

Отражена сумма НДС на стоимость работ

|

Счет-фактура

|

|

Стоимость работы сторонних организаций отнесена на себестоимость основного производства

|

Акт о выполненных работах

|

|

Отражено списание невостребованной кредиторской задолженности

|

Приказ (распоряжение) руководителя

|

Существуют поставки, по которым материальные ценности поступили в организацию без расчетных документов, такие поставки называют неотфактурованными. Поскольку основанием для оплаты ценностей являются расчетные документы, неотфактурованные поставки оплате не подлежат, по ним начисляется кредиторская задолженность перед поставщиками и подрядчиками. При поступлении товарно-материальных ценностей без расчетных документов поставщиков необходимо проверить, не числятся ли данные ценности как оплаченные, но находящиеся в пути или не вывезенные со склада поставщиков, а также в составе дебиторской задолженности. После проверки поступившие ценности должны быть оприходованы и оформлены соответствующими документами. Хозяйственные операции и документы- основания по таким операциям представим в таблице 2.5.

Таблица 2.5.

Документы-основания по хозяйственным операциям неотфактурованных поставок.

|

Хозяйственная операция

|

Документ-основание

|

|

Определена стоимость заготовления материалов по учетным ценам

Оприходована партия материалов, поступивших без документов, по учетным ценам

|

Приходный ордер, акт

|

|

Отражена стоимость заготовления материалов по фактическим ценам

|

Накладная, счет-фактура

|

|

Определено отклонение фактической стоимости материалов от их стоимости в учетных ценах

|

Справка-расчет бухгалтерии

|

Организация-покупатель в обеспечение задолженности за полученные товарно-материальные ценности (принятые работы, оказанные услуги) может выдать поставщику или подрядчику вексель с согласованным сроком платежа. При такой оплате поступающих активов могут использоваться простые и переводные векселя.

Простой вексель- это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлению срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

В таком векселе указывают место и дату выдачи, сумму обязательства в целом или с выделением обязательства по оплате процентов, срок и место платежа, наименование получателя, подпись векселедателя.

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит письменный приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство после его акцепта трассатом. С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, тем самым выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учета (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом.

Сумма номинала выданного векселя, как правило, превышает покупную стоимость приобретенных товаров. Разница составляет доход кредитора (векселедержателя) за предоставленный покупателю (векселедателю) коммерческий кредит. Для покупателя вексель средство платежа, для поставщика – инструмент кредитования. Документы, оформляемые при расчетах векселем, представим в таблице 2.6.

Таблица 2.6.

Документы, оформляемые при расчетах векселем.

|

Хозяйственная операция

|

Оформляемый документ

|

|

1

|

2

|

|

Оприходованы товары на склад

|

Приходный ордер, накладная поставщика

|

|

Учтен НДС на стоимость товаров ( работ, услуг)

|

Счет-фактура

|

|

Выдан вексель поставщику

|

Вексель, акт приемки-передачи

|

|

Увеличена стоимость товаров (работ, услуг) на сумму дисконта по векселю

|

Вексель

|

2.4 Проверка аналогичности данных синтетического и аналитического учета расчетов с поставщиками

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом МинФина РФ № 94н, учет расчетов с поставщиками и подрядчиками за товарно-материальные ценности, работы и услуги в ОАО «Борма» организован на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты предъявляемого счета.

Счёт по отношению к балансу – активно-пассивный.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. По дебету счета учитывают уплаченные суммы в погашение задолженности поставщикам и подрядчикам, внесенные хозяйством в соотвествии с условиями договора, предварительные и другие платежи поставщикам. Остаток по кредиту счета отражает задолженность поставщикам. В некоторых случаях сальдо по счёту 60 может быть и дебетовым, это означает, что сумма за материальные ценности поставщикам оплачена, но на конец месяца эти материальные ценности не поступили.

На счете 60 «Расчеты с поставщиками и подрядчиками» в ОАО «Борма» производятся расчеты с ОАО «Самараэнерго», ООО «Кошкинский»,ОАО «Волгателеком», ООО «Агро-Сервис», ООО «Бизон-Самара», ,ЗАО «Строймеханизация», ООО «Парус» и другие.

Аналитический учет ведется по поставщикам, акцептованным и другим расчетным документам, срок оплаты которых не наступил; по поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактуренным поставкам; авансам выданным; поставщикам по полученному коммерческому кредиту.

Аналитический учет расчетов с поставщиками за поставленные материалы и товары, с подрядчиками за выполненные работы в ОАО «Борма» ведется позиционно в регистре аналитического учета в «Книге учета расчетов с поставщиками и подрядчиками». На каждого поставщика отведена отдельная страница, где на основании поступающих первичных документов поставщиков (товаротранспортных накладных, актов выполненных работ, счет – фактур и других расчетных документов) в книге в течение месяца делают записи в хронологическом порядке, т.е. по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям.

По учету расчетов с поставщиками и подрядчиками в ОАО “Борма” составляются следующие проводки:

Таблица 2.7.

Корреспонденция счетов по счету 60 в ОАО «Борма» за 2014 год

|

Хозяйственные операции

|

Сумма, руб.

|

Корреспондирующий счет

|

|

|

|

В хозяйстве

|

По инструкции

|

|

|

|

ДТ

|

КТ

|

ДТ

|

КТ

|

|

Оплачено ч/з подотчетное лицо ООО «Бизон-Самара» за зап/части

|

554,84

|

60

|

71

|

60

|

71

|

|

Оплачено за э/энергию ОАО «Самараэнерго» через расчетный счет

|

20000,00

|

60

|

51

|

60

|

51

|

|

Оплачено за диз.топливо ООО «ТорговыйДом «ЮКОС-М» через расчетный счет

|

127362,7

|

60

|

51

|

60

|

51

|

|

Оприходовано диз.топливо

|

107934,49

|

10/3

|

60

|

10

|

60

|

|

Оприходованы услуги связи

|

2500,00

|

26

|

60

|

26

|

60

|

|

Оприходованы услуги по электроэнергии

|

37591,58

|

23/4

|

60

|

23

|

60

|

|

Оприходованы ОС

|

168000,00

|

08/4

60

|

60

01

|

08

60

|

60

01

|

В ходе анализа выявлено, что в ОАО «Борма» корреспонденция счетов в целом по счету 60 «Расчеты с поставщиками и подрядчиками» составляется правильно.

В конце месяца, в книге выводятся остатки, относящиеся к переходящим на следующий месяц неоплаченным счетам или суммам предоплаты. Затем эти данные ежемесячно переносят в регистр синтетического учета журнал- ордер № 6 АПК (приспособленный) .

Журнал-ордер № 6 ведется линейным способом, открывают на каждый месяц, остатки на конец месяца переносятся на начало следующего месяца. Но все первичные документы, относящиеся к журналу- ордеру №6 подбирают в отдельные папки и брошюруют в порядке последовательности записей в нем, поэтому возникают трудности, чтобы любую запись в регистрах учета сразу документально подтвердить.

В конце месяца обороты по счету 60 из книги переносят в журнал- ордер №6-АПК, где на каждого поставщика отведена одна строка.

Причитающиеся поставщикам и подрядчикам суммы показывают по кредиту 60 (левая сторона журнала- ордера №6) в корреспонденции с дебетуемыми счетами по учету товаров, услуг, капитальных вложений, затрат, сумм НДС и т.д. По дебету 60 счета (правая сторона журнала №6) отражается оплата поставщикам. В конце месяца, после того как перенесли все итоговые данные по каждому контрагенту в журнале - ордере №6-АПК подсчитывают, обороты и выводят остатки: по ДЕБЕТУ - суммы, оплаченные поставщикам; по КРЕДИТУ- суммы, причитающиеся к оплате поставщикам. По истечении каждого месяца выводят обобщенные сводно-контрольные данные о состоянии расчетов с поставщиками и подрядчиками, которые используются для расшифровки состояния расчетов с поставщиками и подрядчиками в бухгалтерском балансе. Дебетовые остатки записываются в активе баланса, а кредитовые остатки в пассив баланса. По каждому корреспондирующему счету подсчитывают итоги и сверяют их с соответствующими данными в других учетных регистрах. После подсчета итогов в журнале- ордере №6-АПК и сверки их с данными других регистров полученные итоговые данные (кредитовые обороты в целом и по корреспондирующим счетам, а также развернутое сальдо) записывают в Главную книгу.

В бухгалтерии ОАО «Борма» стараются соблюдать расчетную дисциплину, добиваясь своевременного взыскания дебиторской задолженности и погашения, причитающихся кредиторам сумм. Для подтверждения остатков раз в год установленные сроки или по необходимости проводят инвентаризацию расчетов в соответствии с действующими правилами ее проведения. При инвентаризации расчетов с поставщиками и подрядчиками бухгалтер ОАО «Борма» обменивается с бухгалтерией контрагентов актами сверок о суммах задолженности на конкретное число (на 1 число месяца, на конец квартала, на конец года). Организация поставщик после выверки своих оборотов по данному контрагенту отсылает один экземпляр акта сверки заверенный подписями руководителя организации, главного бухгалтера и оттиском печати в ОАО «Борма», тем самым подтверждает остаток. За анализируемый период разногласий по расчетам с поставщиками и подрядчиками не было

Глава 3. Обобщение результатов аудиторской проверки расчетных операций с поставщиками

1.3 Типичные ошибки в учете расчетов с поставщиками и подрядчиками

Проводя аудит расчетов с поставщиками и подрядчиками, ауди�тор должен знать о возможных ошибках и нарушениях, свойствен�ных данному разделу учета. Наиболее типичные из них сгруппиро�ваны следующим образом.

В части организации первичного учета:

- арифметические ошибки при фиксировании оперативного факта (при измерении количества, веса, размеров и т.п.);

- несвоевременная регистрация оперативного факта на носите�ле информации;

- регистрация хозяйственных операций в документах неунифицированной формы (в случае если для данной операции унифици�рованный документ предусмотрен);

- отсутствие необходимых реквизитов, придающих документу юридическую силу;

- нарушения, допущенные при оформлении первичного доку�мента (заполнение документов средствами, не допускающими их долговременное хранение, нарушения при внесении исправлений в первичный документ);

- отсутствие графиков документооборота;

- ошибки при регистрации документа (количественные либо качественные расхождения при переносе данных из документа в учетные регистры);

- несвоевременная регистрация документа в учетном регистре (либо отсутствие данных в учетном регистре по отдельным первич�ным документам);

- нарушения сроков хранения документации в архиве;

- уничтожение первичных документов без акта о выделении документов к уничтожению;

- нарушения при оформлении дел с первичной учетной доку�ментацией (касается кассовых и банковских документов).

В части организации бухгалтерского и налогового учета:

- перекрытие задолженности одного контрагента авансами, вы�данными другому контрагенту;

- несвоевременное списание задолженности в связи с невер�ным исчислением сроков исковой давности;

- возмещение входящего НДС по неотфактурованным постав�кам (проводки Дт 19—Кт 60 субсчет «Неотфактурованные постав�ки» и Дт 68-Кт 19);

- отсутствие корректировки по списанным на затраты ТМЦ (работам, услугам), ранее отраженным как неотфактурованные по�ставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете показателями;

- возмещение входящего НДС по поставкам, обеспеченным выданными организацией собственными векселями;

- несвоевременное предъявление претензий поставщикам (Дт 76 субсчет «Расчеты по претензиям» — Кт 60)

- счетные ошибки при исчислении курсовых разниц (проводки Дт 91—Кт 60 или Дт 60-Кт 91);

- неправильное отражение на счетах учета суммовых разниц;

- списание безнадежного долга на счет прочих доходов и рас�ходов при наличии ранее образованного резерва под эту задолжен�ность;

- неправомерное признание задолженности безнадежной и ее списание за счет резерва по сомнительным долгам.

Особое внимание аудитора должно быть обращено на то, что зачастую скрытую материальную ценность списывают на счет 76 «Расчеты по претензиям». В последнем случае необходимо установить реальность сумм претензий, а так же то, обусловлены ли претензии: несоответствием цен и тарифов договорным обязательствам; выявленными арифметическими ошибками на счетах; несоответствием качества товара (услуг) стандартам или техническим условиям; недостачей груза в пути сверх норм естественной убыли.

Основной типичной бухгалтерской ошибкой при расчетных отношениях с другими предприятиями может служить, в качестве примера, неверно составленный счет-фактура при покупке товара у поставщиков. Это может привести к тому, что суммы НДС, возмещенные из бюджета не будут приняты налоговыми органами.

Большое количество ошибок допускается при проведении взаимозачетов, составлении актов сверки, перевода долга, товарообменных операций. Поскольку такие операции достаточно распространенные и количество ошибок ведения бухгалтерского учета по ним велико.

3.2 Оценка состояния кредиторской задолженности предприятия

Кредиторская задолженность - это то, что данное предприятие должно другим лицам.

С учетом отмеченных признаков, кредиторскую задолженность можно определить как часть имущества предприятия, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед правомочными лицами - кредиторами, подлежащую бухгалтерскому учету и отражению в балансе в качестве долгов организации - балансодержателя.

В тех случаях, когда организация-дебитор не принимает никаких мер по добровольному возврату долгов, у кредиторов остается возможность принудительного взыскания, которое в зависимости от характера кредиторской задолженности осуществляется в судебном или внесудебном порядке.

Понятием кредиторской задолженности охватываются долговые обязательства организации - дебитора, имеющие различное происхождение.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении предприятия, она показывается в пассиве баланса. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на группы.

Привлечение заемных средств в оборот предприятия - явление, содействующее временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому в процессе управления необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования.

Кредиторская задолженность является по существу бесплатным кредитом и относится к числу привлеченных предприятием в хозяйственный оборот средств. В отличие от устойчивых пассивов, кредиторская задолженность является не планируемым источником формирования оборотных средств. Кредиторская задолженность относится к краткосрочным обязательствам предприятия.

Часть кредиторской задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения предприятием сроков оплаты продукции и расчетных документов.

Кредиторская задолженность характеризует наиболее краткосрочный вид используемых предприятием заемных средств, формируемых за счет внутренних источников.

Начисления средств по различным видам этих счетов производится предприятием ежедневно, а погашение обязательств по этой кредиторской задолженности - в определенные сроки в диапазоне одного месяца. Так как с момента начисления средства, входящие в состав кредиторской задолженности, уже не являются собственностью предприятия, а лишь используются ими до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Кредиторская задолженность, как форма заёмного капитала, характеризуется следующими основными особенностями:

1. Это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

2. Размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

3. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

Прогнозируемый размер по большинству видов носит лишь оценочный характер. Это связано с тем, что размеры многих начислений, входящих в состав кредиторской задолженности, не поддаются точному количественному расчету в связи с неопределенностью многих параметров предстоящей хозяйственной деятельности.

Размер по отдельным ее видам и по предприятию в целом зависит от периодичности выплат начисленных средств. Периодичность этих выплат регулируется государственными нормативно - правовыми актами, условиями контрактов с хозяйственными партнерами и лишь незначительная их часть - внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат по отдельным счетам, входящим в состав кредиторской задолженности, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе финансового менеджмента.

На величину кредиторской задолженности предприятия влияют общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами; условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией; политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.

При увеличении безналичных расчетов оборачиваемость и качество кредиторской задолженности увеличивается, а размер уменьшается, следовательно, платежеспособность и устойчивость предприятия повышается.

Кредиторская задолженность может быть прекращена исполнением обязательств (в том числе зачётом), а также списана как невостребованная.

Среди основных видов кредиторской задолженности выделяют задолженности по:

1.перечислениям взносов на страхование имущества предприятия;

2.перечислением взносов на личное страхование персонала;

3.поставщикам и подрядчикам;

4.векселям к уплате;

5.дочерними или зависимыми обществами и персоналом организации;

6.перечислениям налогов в бюджеты разных уровней;

7.учредителям по выплате доходов;

8.полученным авансам;

9.отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный фонд и т.д.

В зависимости от юридической природы и правового режима кредиторская задолженность может быть сведена к трем группам:

1. Задолженность организации перед бюджетом и социальными фондами.

2. Задолженность организации перед ее персоналом: долги по выплатам работникам заработной платы, компенсациям, платежам в порядке возмещения вреда, причиненного здоровью работника или вследствие смерти работника на производстве.

3. Задолженность перед партерами и контрагентами по договорным и кооперативным обязательствам: долги по платежам поставщикам за поставленные товары, подрядчикам - за выполненные работы по возврату полученных, но неотработанных авансов, оплата векселей.

По факту наступления платежа кредиторская задолженность может быть:

1. просроченной (долги по обязательствам, сроки, погашения которых на момент составления баланса наступили);

2. непросроченной (долги предприятия по обязательствам, сроки, погашения которых на момент составления баланса не наступили).

В составе просроченной кредиторской задолженности можно выделить два вида кредиторской задолженности:

1. кредиторская задолженность, шансы на погашение которой, несмотря на пропуск срока возврата, у предприятия сохранились;

2. кредиторская задолженность, погашение которой нереально по каким-либо фактическим основаниям. Нереальность погашения просроченных долгов может быть обусловлена, например, истечением срока исковой давности на принудительное взыскание долга.

Реальность и нереальность погашения долгов оценивает сама организация-дебитор с учетом конкретных обстоятельств.

Наиболее распространенный вид кредиторской задолженности - задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

В составе кредиторской задолженности выделяется задолженность организации:

1. перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами");

2. перед персоналом организации (остаток по кредиту счета 70 "Расчеты с персоналом по оплате труда");

3. перед бюджетом (остаток по кредиту счета 68 "Расчеты по налогам и сборам");

4. перед государственными внебюджетными фондами (кредитовый остаток по счету 69 "Расчеты по социальному страхованию и обеспечению");

5. по полученным займам и кредитам (остатки по кредиту счетов 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам");

6. перед прочими кредиторами (кредитовые остатки по счетам: 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям" и другие).

Как уже отмечено, после окончания календарного года перед составлением годовой отчетности организации обязаны произвести инвентаризацию расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей:

1. Средняя кредиторская задолженность:

где: КЗ – кредиторская задолженность.

2. Оборачиваемость кредиторской задолженности:

где: Окз – оборачиваемость кредиторской задолженности;

Вр – Выручка от реализации продукции;

Скз – Средняя кредиторская задолженность.

3. Период погашения кредиторской задолженности:

где: ППКЗ – период погашения кредиторской задолженности.

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо

Основным моментом в управлении кредиторской задолженностью является соблюдение сроков возврата заемных средств, так как при наложении штрафов и санкций, конечно сумма выручки уменьшится, но вместе с тем пострадает деловая репутация предприятия и как следствие возникает риск прекращения сотрудничества с поставщиками и подрядчиками со стороны последних.

3.3 Составление отчета по итогам аудита расчетов с поставщиками

Во всех случаях обязательного аудита аудиторские организации должны предоставить проверяемому экономическому субъекту письменный отчет по результатам проведения аудита. Данные, содержащиеся в письменном отчете аудитора, необходимы руководству проверяемого экономического субъекта для того, чтобы иметь представление о тех недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности.

Письменный отчет аудитора не может рассматриваться как полноценный отчет о всех существующих недостатках, поскольку в нем указаны лишь те, которые были обнаружены в процессе аудиторской проверки.

Письменный отчет аудитора готовится в ходе аудиторской проверки и представляется руководителю и (или) собственнику экономического субъекта, подлежащего аудиту, на завершающей стадии аудиторской проверки. Письменный отчет – это конфиденциальный документ и может быть передан только:

· лицу, подписавшему договор (контракт, письмо-обязательство) на оказание аудиторских услуг;

· лицу, прямо указанному в качестве получателя письменного отчета аудитора в договоре (контракте, письме-обязательстве) на оказание аудиторских услуг;

· любому другому лицу в случае письменного указания на то в адрес аудиторской организации лица, подписавшего договор (контракт, письмо-обязательство) на оказание аудиторских услуг.

Отдельные вопросы письменного отчета аудитора могут обсуждаться в устной форме или в порядке обмена письмами с сотрудниками экономического субъекта в ходе его проверки с учетом степени ответственности, допуска к информации и уровня компетентности этих сотрудников.

Письменная информация аудитора составляется не менее чем в 2 экземплярах. 1-передается под расписку лицам. которым может быть представлена эта информация, 2-остается в распоряжении аудиторской организации и приобщается к общей документации аудитора.

Экономический субъект вправе распоряжаться полученными сведениями, содержащейся в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшее по вине или ведома работников экономического субъекта, подлежавшего аудиту.

Согласно закону "Об аудиторской деятельности" аудиторское заключение-официальный документ, предназначенный для пользователей финансовой отчетности аудируемых лиц, составленный в соответствии с правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

Аудиторское заключение представляет собой мнение аудитора о достоверности бухгалтерской отчетности и никто не может трактовать его как-либо иначе.

Мнение о достоверности отчетности должно выражать оценку соответствия во всех существующих аспектах бухгалтерской отчетности нормативным актам, регулирующим бухгалтерский учет и отчетность.

Если обнаружено, что из-за имущественного или финансового положения экономического субъекта возникают серьезные сомнения в его возможности продолжать свою деятельность и исполнять обязательства в течение как минимум 12 месяцев, эти сомнения должны быть отражены в аудиторском заключении.

В аудиторской практике применяются следующие виды аудиторского заключения:

1) аудиторское заключение с выражением безоговорочного положительного мнения;

2) модифицированное аудиторское заключение:

- аудиторское заключение с выражением мнения, не являющегося безоговорочно положительным;

- аудиторское заключение с отрицательным мнением;

- аудиторское заключение с отказом от выражения мнения.

Необходимо соблюдать единство формы и содержания аудиторского заключения, чтобы обеспечить его понимание пользователем и помочь обнаружить необычайные обстоятельства в случае их появления.

Аудиторское заключение может быть условно разделено на три части:

1. вводная

2. аналитическая

3. итоговая

|

Вводная часть

|

Часть, описывающая

объем аудита

|

Часть, содержащая

мнение аудитора

|

|

- Период, за который проводится проверка

- Состав проверяемой отчетности.

- Цель аудиторской проверки.

- Обязанности аудитора по договору.

- Ответственность руководителя предприятия за подготовку отчетности.

|

- Нормативная база аудиторской проверки.

- Объем аудита.

- Выборочный метод проверки.

- Описание основных аудиторских процедур.

- Заявление аудитора о получении достаточных оснований для выражения мнения.

|

- Оценка принципов и порядка ведения бухгалтерского учета и составления отчетности в организации.

- Мнение аудитора о достоверности бухгалтерской (финансовой) отчетности.

|

Помимо мнения о достоверности финансовой отчетности может возникнуть необходимость выразить в аудиторском заключении мнение по поводу соответствия этой отчетности другим требованиям, а также относительно иных документов и сделок, относящихся к финансово-хозяйственной деятельности аудируемого лица, если они подлежат обязательной аудиторской проверке в соответствии с законодательством.

Заключение

Операции расчетов с покупателями и заказчиками многочисленны, периодичность их высока, нормативно-правовая база регулируемого учета данных операций обширна и динамична. Расчетные операции между юридическими и физическими лицами оформляется многочисленными документами, к порядку составления многих из них предъявляются очень строгие требования.

Участок учета расчетов с покупателями и заказчиками является до сих пор самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия.

В процессе развития рыночной экономики возникло большое многообразие форм и видов расчетных отношений. Организациям и предприятиям дано право параллельно применять несколько форм и систем расчетов с покупателями и заказчиками (наличный безналичный расчет, расчеты по полной предоплате и расчеты с частичной предоплатой и пр.), периодически изменять и комбинировать их и т.д.

Формы и виды расчетов имеют достоинства и недостатки, выделить из этого многообразия самые простые и надежные – задача, стоящая, почти перед каждым предпринимателем.

При подготовке и планировании аудиторской проверки аудитор определяет цель и основные задачи проверки. После чего должна быть составлена достаточно подробная программа проверки расчетов с учетом поставленных целей. Программа проверки должна позволить аудитору при наличии нарушений выявить их все. В ходе проверки также рекомендуется проводить оценку организации внутреннего контроля за организацией учета.

Таким образом, в ходе выполнения курсовой работы достигнута ее цель – проведена аудиторская проверка расчетов с поставщиками и подрядчиками.

Список использованной литературы

1. Гражданский кодекс РФ (часть 1 от 30.11.94г. № 51-ФЗ, в ред. Федерального закона от 06.12.2011 г. № 405-ФЗ; часть 2 от 26.01.96г. № 14-ФЗ, в ред. Федерального закона от 30.11.2011 г. № 213-ФЗ)

2. Налоговый кодекс РФ (часть 1 31.07.1998 г. № 146-ФЗ, в ред. Федерального закона от 29.06.2012 г. № 97-ФЗ, часть 2 от 05.08.2000 г. № 117-ФЗ, в ред. Федерального закона от 28.07.2012 г. № 130-ФЗ)

3. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ (в ред. изменений и дополнений, внесенных Федеральным законом от 11.07.2011 г. № 200-ФЗ)

4. Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в ред. изменений и дополнений, внесенных Федеральным законом от 28.11.2011 г. № 339-ФЗ)

5. Федеральные правила (стандарты) аудиторской деятельности

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. Приказом МФ РФ от 31.10.2000 г. № 94-н (в ред. Приказа МФ РФ от 08.11.2010 г. № 142-н)

7. Аудит. Под ред. В.И. Подольского, М.: Экономистъ, 2009, с.544.

8. Ю.А.Бабаев, И.П.Комиссарова, В.А.Бородин Бухгалтерский учет: учебник. – М.: ЮНИТИ-ДАНА, 2009 г. -527 с.

9. Богданова Н. А., Рябова М. А. Основы аудита: учебное пособие.- М.: Ульяновск: УлГТУ, 2009 г. – 326 с.

10. Галкина Е. В. Бухгалтерский учет и аудит: учебник. - М.: КноРус, 2009 г. 415 с.

11. Евдокимова А.В., Пашкина И.Н. Внутренний аудит и контроль финансово-хозяйственной деятельности организации. Практическое пособие М.: Дашков и Ко, 2009 г. – 325 с.

12. Мерзликина Е.М., Никольская Ю. П. Аудит: учебник. - М.: ИНФРА-М, 2009 г. – 520 с.

13. Подольский В. И., Савин А. А. Аудит: учебник. - М.: Юрайт, 2011 г. – 389 с.

14. Суйц В. П. Ахметбеков А. Н., Дубровина Т. А. Аудит: Общий, банковский, страховой: Учебник для вузов по экономическим специальностям и направлениям. - М. : ИНФРА-М, 2010 г. – 556 с.

15. Скобара, В. В. Аудит: методология и организация. - М.: Дело и Сервис, 1998 г. – 576 с.

16. Шеремет А.Д. Суйц В.П. Аудит. – М.: ИНФРА-М, Москва, 2009 г 448 с.

17. Кувалдина Т.Б. Ошибки в бухгалтерском учете и отчетности: порядок исправления // Аудиторские ведомости. - 2011. - № 1 - С. 33-40

18. Макарова Н.С. Аудит расчетов с поставщиками и подрядчиками // Аудиторские ведомости. - 2002. - N 4

19. Мощенко О.В., Усанов А.Ю. Методические аспекты аудита расчетов с поставщиками и подрядчиками //Все для бухгалтера. - 2012. - № 3

20. Пантелеева И.А. Аудиторское заключение: требования стандартов Аудиторские ведомости. - 2011. - № 11 - С. 14-25

21. Федосенко Т.В. Подготовка финансовой отчетности: использование профессионального суждения аудитора Аудиторские ведомости – 2011. - N 1 С. 8-15

22. Шабанова Т.В. Понятие аудита с точки зрения российского законодательства Консультант бухгалтера – 2010. - N 1

Обобщение результатов аудиторской проверки расчетных операций с поставщиками