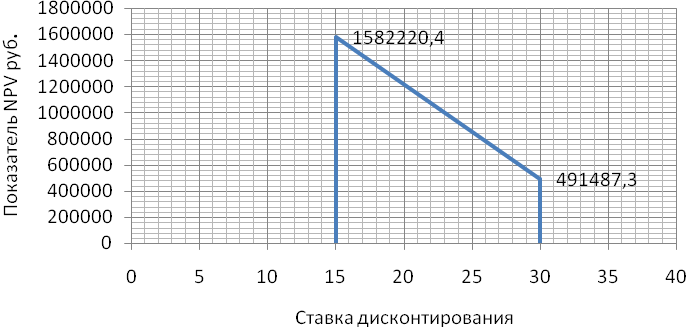

БИЗНЕС-ПЛАН РАЗВИТИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ СТАЛИ С ПОМОЩЬЮ ВНЕДРЕНИЯ ВРАЩАЮЩЕЙСЯ ПЕЧИ В КИСЛОРОДНО-КОНВЕРТЕРНОЕ ПРОИЗВОДСТВО

Содержание

Введение

1. БИЗНЕС-ПЛАНИРОВАНИЕ

1.1 Понятие, особенности, назначение и классификация бизнес-плана

1.2 Типы бизнес-планов

1.3. Структура бизнес-плана

2. БИЗНЕС-ПЛАН РАЗВИТИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ СТАЛИ С ПОМОЩЬЮ ВНЕДРЕНИЯ ВРАЩАЮЩЕЙСЯ ПЕЧИ В КИСЛОРОДНО-КОНВЕРТЕРНОЕ ПРОИЗВОДСТВО

2.2 Производственная стратегия

2.3 Оценка рынка сбыта и маркетинговая стратегия

2.4 Финансовый план

Заключение

Список использованных источников

Приложение А

Введение

В последние годы все большее внимание привлекают проблемы ис�пользования вторичных энергетических ресурсов (ВЭР) для нужд энергоснабжения различных сельскохозяйственных, промышленных объектов. Актуальность и перспективность данного на�правления энергетики обусловлена двумя основными факторами: катаст�рофически тяжелым положением экологии и необходимостью поиска но�вых видов энергии. Традиционные топливно-энергетические ресурсы (уголь, нефть, газ и т.д.) при существующих темпах развития научно-техни�ческого прогресса, по оценкам ученых, иссякнут в ближайшие 100-150 лет.

В последнее время первоочередное значение приобретают проблемы возникновения стойкой тенденции к росту стоимости энергии, а также огромная доля давления на окружающую среду, приходящаяся на энергоснабжение теперь нарушает природные процессы уже в широком масштабе.

Как известно, в металлургическом производстве потребляется значительное количество извести. В настоящее время она используется для агломерационной шихты, в доменном производстве, в кислородно–конверторном производстве. В кислородно–конверторном производстве потребляется наибольшее количество извести.

Требуемый расход извести при кислородно – конверторном процессе составляет около 80-85 кг.на тонну стали. Эту известь получают обжигом известняка природным газом при температуре 1250 С. Данное тепло теряется при транспортировке и хранении готовой извести в бункерах.

Пути решения: возможность получения положительного эффекта обжига извести может быть получена непосредственно на комбинате за счет высокотемпературных уходящих конверторных газов. Температура газов, выходящих из конвертора-от 1250 С до 1700 С. Следовательно, теоретически вполне осуществим подогрев извести перед засыпкой.

В настоящее время конверторный газ никак не используется, он идет на свечу. Обжиг известняка конверторным газом в свою очередь сократит расход природного газа. Исходя из этого, можно оценить суммарный эффект от обжига известняка конверторным газом в непосредственной близости от кислородно- конверторного производства.

Предмет исследования: обжиг извести конвертерным газом.

Цель курсовой работы: составление бизнес-плана развития снижения себестоимости стали к кислородно- конвертерном производстве

Задачи курсовой работы:

- изучение понятия бизнес- планирования;

- разработка бизнес- плана;

- составить финансовый план;

- рассчитать эффективность предлагаемых мероприятий.

Источники исследования: проблемой обжига извести конвертерными газами занимались многие известные научные деятели. Исследование Монастырева А.В. «Производство извести» приобрело всемирную известность, также известны труды:«Производство извести» Табунщикова Н.П, Уфимцева В.М. «Получение технологической извести на базе известняковых отсевов» Розенгарта Ю.И. «Использование конвертерного газа для обжига известняка по замкнутой технологической схеме».

-

БИЗНЕС-ПЛАНИРОВАНИЕ

- Понятие, особенности, назначение и классификация бизнес-плана

Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Понятие бизнес- плана:бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Структура бизнес плана:общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна придерживаться следующих параметров:

1)Резюме

2)Идея (сущность) предлагаемого проекта

- Общие исходные данные и условия;

- Описание образца нового товара;

- Оценка опыта предпринимательской деятельности.

3)Оценка рынка сбыта

- Описание потребителей нового товара;

- Оценка конкурентов;

- Оценка собственных сильных и слабых сторон относительно конкурентов.

4)План маркетинга

- Цели маркетинга;

- Стратегия маркетинга;

- Финансовое обеспечение плана маркетинга.

5)План производства

- Изготовитель нового товара;

- Наличие и требуемые мощности производства;

- Материальные факторы производства;

- Описание производственного процесса.

6)Организационный план

- Организационно-правовая форма собственности фирмы;

- Организационная структура фирмы;

- Распределение обязанностей;

- Сведения о партнерах;

- Описание внешней среды бизнеса;

- Трудовые ресурсы фирмы;

- Сведения о членах руководящего состава.

7)Финансовый план.

- План доходов и расходов;

- План денежных поступлений и выплат;

- Сводный баланс активов и пассивов фирмы;

- График достижения безубыточности;

- Стратегия финансирования (источники поступления средств и их использование);

- Оценка риска и страхование.

При разработке бизнес- плана необходимо тщательно спланировать его организацию. В условиях рынка подобные планы необходимы всем желающим, которые хотят оценить свои перспективы и задачи. Собственно говоря, без бизнес-плана вообще нельзя браться за коммерческую деятельность, так как возможность неудачи будет слишком велика.

Каждое предприятие, начиная свою деятельность, обязано четко представить потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. В рыночной экономике разработчики бизнес-плана не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм бизнес- планирования существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, необходимые для того, чтобы своевременно подготовиться, обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей. Разработка стратегии и тактики производственно-хозяйственной деятельности фирмы является важнейшей задачей для любого предприятия [1, С. 25].

Бизнес-план — программный продукт, вырабатываемый в ходе бизнес-планирования [2, С. 76].

В настоящее время в России бурно протекает процесс формирования и совершенствования работы действующих предприятий различных форм собственности. Важной задачей является привлечение инвестиций, в том числе и зарубежных. Для этого необходимо аргументированное, тщательно обоснованное оформление предложений, требующих капиталовложений. Успешное формирование нового бизнеса также не может обойтись без четкого и объективного планового проекта. Статистические данные о неудачах новых предприятий указывают на то, что риск достаточно велик. Для предвидения и возможного предотвращения этих проблем и используется планирование бизнеса.

В рыночной экономике бизнес-план является рабочим инструментом и для действующих предприятий, используемым во всех сферах предпринимательства. Бизнес-план побуждает человека тщательно изучить каждый элемент предполагаемого рискового рыночного занятия. Наверняка в этом процессе обнаружится множество слабых мест и пробелов, устранению которых придется уделить существенное внимание. Там же, где с такого рода проблемами справиться невозможно, сам факт их выявления позволит принять решение об отказе от предприятия еще до того, как в него будут вкладываться средства.

Бизнес-план, как правило, систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и с изменениями на рынке, где действует предприятие, и в экономике в целом. Таким образом, бизнес-план помогает разработчику оценивать прогресс своего дела на основе внутрипроизводственного и макроэкономического анализа и контролировать текущие операции [1, С. 39].

Бизнес-план поможет предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, он дает возможность продумать свои действия. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Бизнес-план позволяет показать выгодность предполагаемого проекта и привлечь возможных контрагентов, потенциальных финансовых партнеров. Он может убедить инвесторов, в том, что вы нашли привлекательные возможности развития производства, позволяющие успешно осуществлять намеченное, и предприятие имеет эффективную, реалистичную и последовательную программу осуществления целей и задач проекта. Инвестор вложит свои средства лишь в тот проект, который с достаточной вероятностью гарантирует ему получение максимальной прибыли.

Бизнес-план, описывая все основные аспекты будущего предприятия, анализируя проблемы, с которыми оно может столкнуться, и определяя способы решения этих проблем, должен ответить на вопрос: «Стоит ли вообще вкладывать средства в этот проект и принесет ли он доход, который окупит все затраты?» [4, С. 67].

При подготовке, бизнес-плана необходимо решить какую цель (цели) вы преследуете этой разработкой, постараться ее сформулировать в письменной форме [5, С. 32].

Цели разработки бизнес-плана, как указано в [6, С.7], могут быть, например, такими:

– уяснить себе степень реальности достижения обозначенных результатов в завершенном проекте или техническом решении;

– убедить коллег в реальности достижения определенных качественных или количественных показателей предлагаемого бизнес- проекта;

– подготовить общественное мнение к акционированию предприятия по предлагаемой схеме, которую автор считает оптимальной;

– доказать определенному кругу лиц целесообразность перестройки работы и организации существующего или создания нового предприятия;

– для привлечения внимания и усиления заинтересованности потенциального инвестора.

В бизнес-плане решаются следующие конкретные задачи:

– уточняются правовые аспекты, нормативы, ограничения, тре�бования муниципальных органов;

– приводится анализ исходных материалов: ситуационного плана, показателей технического состояния предприятия;

– рассматриваются размеры возможных потерь, связанных с организацией и развитием данного нововведения, компенсационными выплатами, а также упущенной выгодой (например, при досроч�ном прекращении аренды муниципальных объектов коммерчески�ми структурами);

– формируется инвестиционная программа проектного пред�ложения нового предприятия с анализом возможных вариантов;

– определяются формы и условия реализации проектного пред�ложения;

– прогнозируются условия производства продукции (услуг) предприятиями, формируемыми на данной территории, получения ими прибыли, а также финансовых поступлений в бюджет (нало�ги, сборы, выплаты и др.);

– определяются показатели экономической, коммерческой и бюджетной эффективности проектного предложения, а также его социальной и экологической результативности;

– разрабатывается стратегия маркетинга;

– формируется план финансирования и организации функци�онирования объекта;

– определяются условия, формы, сроки развития нововведения;

– уточняются типы коммерческих рисков и условия страхования;

–подготавливается резюме, в концентрированном виде изла�гаются основные характеристики, параметры и показатели проект�ного предложения, его преимущества, получаемые доходы, инвес�тиционные и эксплуатационные затраты, их структура по источ�никам финансирования, размеры и сроки финансовых поступле�ний в городской бюджет и внебюджетные фонды.

Составление бизнес-плана имеет свою специфику (например, бизнес-план в строительстве отличается от бизнес-плана в транспорте или торговле), но их структура не будет существенно различаться. Исключением будут некоторые дополнения, например: планирование использования мощностей (вместимости гостиницы, стадиона, зрительного зала), оборудования (прачечной, химчист�ки), выпуска продукции (багетной или переплетной мастерской, изготовления визитных карточек, буклетов) и т. п.

Бизнес-план разрабатывается в соответствии с заданием на его составление, выдаваемым заказчиком (или по его поручению — проектной организацией, автором проектного предложения) с уче�том результатов маркетинговых исследований, проводимых разра�ботчиком бизнес-плана.

Расчет основных натуральных и стоимостных показате�лей бизнес-плана включает следующие процедуры (операции):

– определяются (устанавливаются) основные натуральные па�раметры (единицы продаж, количества услуг, общей площади объ�екта, территории и отдельных участков, протяженности инженер�ных сетей и т. д.);

– производится распределение указанных параметров в соот�ветствии с очередностью развития предприятия (например, размеще�ния акций или освоения территории по отраслям и объектам);

– то же, по формам собственности и видам работ;

– с помощью базовых удельных показателей (БУП) определя�ются размеры единовременных (инвестиционных) и текущих (экс�плуатационных) затрат и объемов выпуска продукции (услуг);

– производится распределение указанных затрат и доходов по отраслям, видам товаров и услуг, объектам, очередям и годам;

– то же, по формам собственности.

В аналогичной последовательности осуществляется определе�ние и распределение доходов. Результаты расчетов приводятся в составе соответствующих глав (разделов, блоков) бизнес-плана.

Бизнес-план, как правило, разрабатывается в три этапа.

На первом этапе осуществляется сбор и анализ исходной ин�формации, формируется стратегия маркетинга, а также прораба�тываются альтернативные варианты проектных решений.-

На втором этапе формируется инвестиционная программа, в составе которой производятся расчеты единовременных и текущих затрат и доходов с распределением их по формам собственности, очередям развития и реализации с последующим дисконтированием.

На третьем этапе на основании собранной информации рас�сматриваются показатели эффективности проектного предложения по данному предприятию. Бизнес-планы оформляются в виде текстово�го, табличного и графического материала[6, С.25].

По сравнению с другими видами планов бизнес-план обладает двумя специфическими особенностями. Во-первых, для доказательства выгодности того или иного проекта он должен быть привлекательным, наглядно демонстрировать всем заинтересованным лицам преимущества, которые они могут получить, приняв участие в его реализации.

Во-вторых, бизнес-план составляется в нескольких вариантах. Главный и наиболее полный предназначен для внутреннего пользования (внутренний или рабочий), а на его основании уже разрабатываются варианты с учетом различных видов пользователей (внешний или официальный). Это вполне понятно, ибо каждого из них интересуют только те моменты, которые создают гарантии соблюдения его интересов [7, С.102].

Бизнес-планы классифицируются по следующим основаниям:

- тип — по основным сферам деятельности, в которых существует проект;

- класс — по составу, структуре и его предметной области;

- масштаб — по размерам самого проекта, количеству участников и степени влияния на окружающий мир;

- длительность — по продолжительности периода осуществления проекта;

- сложность — например, по степени финансовой, технической или другой сложности;

- вид — по характеру предметной области проекта.

Тип – технический, организационный, экономический, социальный, смешанный.

Класс – монопроект (отдельный проект различного типа, вида и масштаба), мультипроект (комплексный проект, состоящий из ряда монопроектов и требующий применения многопроектного управления), мегапроект (целевые программы развития регионов, отраслей и других образований, включающие в свой состав ряд моно- и мультипроектов).

Масштаб — мелкие, средние, крупные, очень крупные проекты. Такое разделение проектов очень условное. Масштабы проектов можно рассматривать в более конкретной форме — межгосударственные, международные, национальные, межрегиональные и региональные, межотраслевые и отраслевые, корпоративные, ведомственные, проекты одного предприятия.

Длительность – краткосрочные (до 3 лет), сред�несрочные (от 3 до 5 лет), долгосрочные (свыше 5 лет).

Сложность – простые, сложные, очень сложные.

Вид – инновационный, организационный, научно-исследовательский, учебно-образовательный, смешанный.

Преобладающее большинство бизнес-проектов носит инвестиционный (затратный) характер. Величина инвестиций, необходимых для осуществления бизнес-проекта, зависит от всех перечисленных оснований их классификации (прежде всего, от масштаба, длительности и сложности проекта).

К инвестиционным обычно относят проекты, в которых основной задачей является вложение средств в различные виды предприятий с целью получения прибыли.

Бизнес-планы разрабатываются для инновационных, организационных, экономических, социальных проектов, имеющих свои особенности, как по типам проектов, так и по их видам [8, стр. 12].

- Типы бизнес-планов

Практика планирования выделяет несколько типов бизнес-планов. Каждый тип бизнес-плана имеет свои особенности.

В России выделяют четыре типа бизнес-планов:

– Внутренний бизнес-план фирмы;

–Бизнес-план для получения кредитов с целью пополнения оборотных средств (коммерческого кредита);

– Инвестиционный бизнес-план;

– Бизнес-план финансового оздоровления.

Внутренний (производственный) бизнес-план – бизнес-план для работы предприятия. Такой документ необходим любой компании для осуществления успешной деятельности. Внутренний бизнес-план планирует дальнейшее развитие предприятия, прогнозирует уровень различных показателей его деятельности. Это «рабочий» бизнес-план, в который постоянно вносятся коррективы в соответствии с изменениями на фирме и во внешней среде, пройденным опытом, что помогает предположить, как будут обстоять дела на предприятии в будущем. Бизнес-план для предприятия рассматривает все препятствия и проблемы, которые могут встать перед компанией, предлагая возможные способы их решения. Внутренний бизнес-план помогает предприятию развиваться в нужном русле в соответствии с финансовыми, материальными и трудовыми показателями на каждый данный момент, а также с учётом ситуации на рынке.

Бизнес-план для получения кредитов с целью пополнения оборотных средств (коммерческого кредита) – главной целью получения такого займа, как правило, является пополнение оборотных средств или улучшение технической оснащенности предприятия посредством приобретения оборудования и машин. Это традиционный, простой вид отношений между банком и фирмой, который представляет собой кредитную линию или овердрафт по расчетному счету.

Бизнес-план для получения инвестиций – целью такого бизнес-плана является привлечение инвесторов, поэтому весь документ построен на анализе их эффективного и наиболее выгодного освоения компанией. Инвестиции могут быть необходимы как для создания нового предприятия, так и для модернизации действующего предприятия. Бизнес-план только создаваемой компании должен рассматривать перспективы развития производства и освоения инвестиций, характер маркетинговой политики, конечно, такой документ будет основан только на предположениях. В бизнес-плане действующего предприятия может быть учтён и личный опыт, на примере которого можно предположить, какие именно части компании требуют инновационных технологий для улучшения её деятельности. Главным в бизнес-плане, предназначенном для инвесторов, должны быть такие пункты, как степень риска, срок окупаемости и получения чистой прибыли от вложенных средств.

Бизнес-план финансового оздоровления. При антикризисном управлении бизнес-план называется планом финансового оздоровления предприятия. В данном случае он направлен на восстановление платежеспособности и поддержания эффективной деятельности предприятия.

План финансового оздоровления предприятия базируется на выбранной стратегии. Его задача — определить основные направления работ и общую эффективность. Для потенциальных инвесторов такой бизнес-план служит ориентиром при выборе объектов инвестирования, для самих предприятий — основой для разработки более конкретных плановых документов: планов маркетинга, производственных планов, графиков работ и т. д.

На предприятиях, где введена процедура банкротства — внешнее управление, его называют планом внешнего управления.

Бизнес-план даёт доступ к инвестиционному процессу. Поэтому независимо от названия его потребуют в любом финансовом учреждении.

Для неплатежеспособных предприятий бизнес-план финансового оздоровления должен составляться в обязательном порядке.

Предприятия, имеющие реальные убытки, должны также составлять краткосрочный план чрезвычайных мероприятий.

Бизнес-план финансового оздоровления включает определение путей решения проблемы накопившейся задолженности и дальнейшего развития предприятия. Бизнес-планы могут существенно различаться в зависимости от финансового состояния предприятия-должника.

Исходя из сложившейся ситуации, бизнес-план может предусматривать:

– Реструктуризацию (рассрочку, отсрочку, списание и т. д.) накопленной задолженности. Предприятие при этом получает возможность нормально функционировать. Этот подход применяется в том случае, если задолженность воз никла в связи с отдельными ошибочными решениями руководства предприятия или некоторыми негативными всплесками внешней среды, вероятность повторения которых оценивается как незначительная.

– Переход на принципиально новую продукцию (перепрофилирование). В самой крайней форме это полная замена оборудования и перестройка пассивной части основных фондов, замена или переподготовка кадров, полная смена рынков сбыта и снабжения и т. п., то есть полная замена всех элементов предпринимательства. Этот вариант, скорее всего, предполагает продажу предприятия новым собственникам.

План финансового оздоровления предприятия служит для:

– выработки программы выживания и развития предприятия;

– составления плана проведения реорганизационных процедур;

– организации управления предприятием в условиях кризиса или перед его наступлением;

– обоснования необходимости и возможности предоставления предприятию финансовой поддержки.

Бизнес-план финансового оздоровления предприятия должен быть, прежде всего, ориентирован на нововведения (инновации).

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, включающего определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель должен решить три задачи: что, как и для кого производить. Не импровизация, не спонтанные ситуативные действия, а систематическая подготовка принятия решений о целях, средствах и дей�ствиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования предприятия [9, С. 23].

- Структура бизнес-плана

Возможности организации (предприятия): в этом разделе важно показать эффективность и рациональность данного проекта, описать команду менеджеров, их профессиональную подготовку, личные качества, сведения об их предыдущей работе (если такие имеются). Подробно и лаконично представить план действий данной организации на настоящий и будущий периоды. Расписать финансовые потребности предприятия и источник, из которого организация планирует получить финансовые средства. Перечислить в таблице или на примере графика, на что в основном будут расходоваться привлеченные денежные средства. Если финансовые вложения будут потрачены в виде займа, показать как, какими частями и в какие сроки будут возвращены финансовые средства. Если имеет место внешнее финансирование, то должно быть аргументировано, почему деньги нужно инвестировать в данное предприятие. Должен быть определен размер ожидаемой прибыли от инвестиций в данную компанию, а также срок и порядок их (инвестиций) возврата.

Виды товаров или услуг: описание товаров и услуг должно занимать основную часть бизнес-плана. Никто в мире не даст денег просто на строительство завода синтетических масел или открытие швейной мастерской.

Также именно в этом разделе бизнес-плана должна содержаться примерная оценка той цены, по которой будет продаваться Ваш товар, и тех за�трат, которых потребует его производство. Отсюда же будет выте�кать примерная величина прибыли, которую будет приносить каж�дая единица товара.

Важно четко назвать основные качественные преимущества Вашего товара (услуги), преимущества его оформления и даже особенности упаковки, в которой он будет продаваться. Все это имеет огромное значение для успешной реализации товара. В этом же разделе следует описать также организацию сервиса Вашего то�вара, если это техническое изделие.

Рынки сбыта товаров и услуг: самая важная часть бизнес-плана, нужно обязательно собрать максимальную информацию о всех возможных рынках сбыта.

Нужно найти ориентировочно покупателей, место на рынке. Необходимо подойти к этому делу серьезно, учитывая все нюансы.

Конкуренция на рынке сбыта: конкурентов на рынке превеликое множество. Чтобы можно было с ними конкурировать, необходимо их оценить. Для этого нужно выявить наиболее крупного производителя товаров, а именно узнать доходность, инновации, которые они предлагают на рынке, «нащупать их слабое место». Также желательно хорошо изучить продукцию конкурента, ее рекламу и самое главное цены.

Необходимо как можно тщательно оценить продукцию, цены и рекламу конкурента, все взвесить и только затем внедрять на рынок свою продукцию. Соблюдая все условия, реально утвердиться в этой отрасли на рынке надолго.

План маркетинга: маркетинговый план — одна из важных частей плана компании, а процесс планирования маркетинга должен осуществляться как часть общего процесса планирования и составления бюджета фирмы.

Виды маркетингового планирования:

- долгосрочные планы;

- среднесрочные планы;

- краткосрочные планы.

Элементы маркетингового плана:

- Анализ ситуации. В ходе анализа компания исследует действующие на макроуровне внешние факторы (экономические, политико-юридические, социально-культурные, технологические), а также игроков, или участников ситуации (компанию, конкурентов, дистрибьюторов и поставщиков). Компания производит анализ сильных и слабых сторон, возможностей и угроз. Здесь следует двигаться от внешних факторов к внутренним;

- Цели. После того, как в ходе анализа ситуации были выявлены наилучшие возможности для компании, эти возможности ранжируются, после чего формулируются цели компании и определяются сроки их достижения. Цели должны устанавливаться с учётом интересов всех участников бизнеса, репутации компании и других существенных факторов;

- Стратегия. Выбор наилучшего курса для достижения цели — задача стратегии.

- Тактика. Стратегию следует развить, подробно представив детали, относящиеся к инструментарию маркетинга и конкретным мероприятиям. Для мероприятий выбираются ответственные и сроки выполнения.

- Бюджет. Запланированные мероприятия и работы связаны с затратами, которые приплюсовываются к бюджету, необходимому для достижения целей компании.

- Контроль. Компания должна установить периодичность пересмотра плана и контрольные показатели, позволяющие определить, как продвигается работа по достижению цели. Если показатели отстают от плановых, компания должна пересмотреть цели, стратегию или список мероприятий, чтоб исправить положение.

План производства: главной задачей этого раздела — организация производства. Необходимо показать свои знания и умения. Дать гарантию того, что продукция будет поставляться нужного качества и определенного количества.

Интерес финансистов возникает из желания узнать и оценить квалификацию руководства фирмы. Чтобы не возникало лишних вопросов надо осветить в таком разделе такие вопросы, как: место изготовления товаров (что для этого нужно? строить ли какое-то здание?), мощность производства, закупка сырья, материалов, комплектующих, сотрудничество с другими организациями, оборудование.

Все данные приводятся на срок до 5 лет.

Организационный план: Данный раздел включает в себя информацию о персонале, а точнее о его квалификации. Необходимо указать информацию о том, какие сотрудники вам понадобятся (образование, квалификация, разряд, опыт работы). Также условия принятия на работу следует уточнить.

Если набор сотрудников уже прошел, то необходимо указать сведения о них. Делать упор на положительные качества персонала, это играет важную роль при оценке их партнерами.

Также же четко привести схему организацию труда. Следует четко расписать обязанности каждого сотрудника. Как будет осуществляться контроль работы коллектива.

Можно рассмотреть вопрос в данном разделе об уплате труда, о премиях руководящему персоналу.

Правовое обеспечение деятельности фирмы: Организация (юридическое лицо) считается созданной после ее государственной регистрации, т.е. со дня внесения сведений о ней в единый государственный реестр юридических лиц. Однако прежде чем обратиться в регистрирующий орган учредители должны выполнить необходимые действия по созданию (учреждению) организации решить следующие вопросы:

1)определить наименование и организационно-правовую форму создаваемой организации; место нахождения органа управления; величину уставного капитала, его распределение между учредителями и порядок его формирования (формы и сроки оплаты); схему управления организацией и компетенцию органов управления;

2) разработать проекты необходимых учредительных документов;

3)провести учредительное собрание (если учредителей более одного), на котором необходимо: заключить учредительный договор или договор о создании организации, утвердить устав (на основе разработанного проекта), а также избрать (назначить) органы управления организацией. Собрание оформляется протоколом, который также представляется в регистрирующий орган вместе с учредительными документами;

4) оплатить денежные вклады в уставный капитал, а для неденежных вкладов - провести их денежную оценку и оформить передачу соответствующего имущества.

Порядок выполнения этих действий, набор требуемых документов и их содержание различны для разных видов юридических лиц и определены в соответствующем законе, регламентирующем деятельность данной организации. Кроме того, набор требуемых документов и их содержание может также зависеть от количества учредителей (один или несколько).

Оценка риска и страхование: Как известно, деятельность любого хозяйствующего субъекта сопряжена с возникновением различных рисков, причем такие финансовые институты, как страховые организации, подвержены влиянию и негативному воздействию рисков фактически с двух сторон: с одной стороны, они принимают на себя чужие риски, которые им передаются по различным договорам страхования и перестрахования, а с другой - в процессе инвестиционной и иной деятельности у страховщика возникают его собственные финансовые риски, связанные с не возвратом вложенных средств или недополучением прибыли.

Таким образом, характерной особенностью страхового предприятия является то, что, с одной стороны, страхование как основной вид услуг страховой компании выступает одним из методов управления риском, а с другой, страховая компания как субъект рынка сама потенциально подвержена целому ряду рисков.

Но прежде чем вести разговор о рисках, возникающих в страховом предприятии, необходимо определиться с самим понятием риска. Вообще, следует отметить, что риск как экономическая категория не имеет единого и четкого определения. Существующая литература характеризуется неоднозначностью в трактовке черт, свойств и элементов риска, в понимании его содержания, соотношения объективных и субъективных сторон. Разнообразие мнений о сущности риска объясняется, в частности, многоаспектностью этого явления, практически полным его игнорированием в существующем законодательстве, а также недостаточным использованием в реальной экономической практике и управленческой деятельности. Кроме того, риск - это сложное явление, имеющее множество несовпадающих, а иногда и противоположных реальных оснований.

Стратегия финансирования: необходимо указать объем средств для реализации проекта. Способ получения этих средств. Срок окупаемости - полный возврат вложенных средств и получение дохода.

Финансовый план: основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

В финансовом плане фирмы, предприятия находят отражение:

- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

Результаты расчетов указанных доходов и расходов сводятся в форму «Баланс доходов и расходов». В состав документов финансового планирования входит также баланс фирмы.

Финансовый план — это часть бизнес-плана, в которой оцениваются и планируются финансовые требования к реализации бизнес-плана. Наряду с анализом рынка и маркетинговым планом финансовый план является неотъемлемым компонентом бизнес- плана. Он превращает разноплановые направления деятельности компании в объективные числовые показатели, которые позволяют получить представление о работе предприятия, ее проблемах и перспективах, а затем спланировать будущие действия.

Финансовый анализ важен не только для разработчика бизнес- плана, но и для инвесторов, кредиторов и тех, кто будет претворять его в жизнь. Независимо от специализации или размера фирмы, финансовый план позволяет выявить ее слабые стороны и предотвратить возможные финансовые проблемы.

В этой главе рассматривается структура финансового плана и объясняется, как составлять и интерпретировать составляющие его документы, а также прогнозировать финансовые результаты компании в будущем. Сразу же отметим две мысли, которые красной нитью проходят через всю эту главу: определить и оценить прибыль гораздо сложнее, чем может показаться на первый взгляд, а прибыльность сама по себе не гарантирует успеха или хотя бы выживания.

Важнейший источник информации для оценки финансового состояния компании и последующего составления финансового плана — это ее финансовые отчеты, к которым относятся бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Хотя порой они могут показаться сложными, в основе их лежат простые принципы. Чтобы понять их и проследить связь между тремя видами отчетов, вкратце рассмотрим каждый из них [10, С. 12].

- БИЗНЕС-ПЛАН РАЗВИТИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ СТАЛИ С ПОМОЩЬЮ ВНЕДРЕНИЯ ВРАЩАЮЩЕЙСЯ ПЕЧИ В КИСЛОРОДНО-КОНВЕРТЕРНОЕ ПРОИЗВОДСТВО

Резюме: идея (инновационный замысел) проекта включает следующие этапы бизнес - планирования:

- постановка цели и пути ее достижения;

- анализ осуществимости идеи;

- поиск заинтересованных партнеров-инвесторов;

- определение финансовых потоков;

- оценка рисков и эффективности.

Одним из важнейших вопросов, стоящих перед человечеством, является проблема энергосбережения и поиск альтернативных источников энергоресурсов, а также уменьшение загрязнения окружающей среды за счет сокращения выбросов в атмосферу углекислого газа и других вредных веществ. Поэтому в мире все большую популярность приобретает использование вторичных энергетических ресурсов. Преимущества использования вторичных энергетических ресурсов очевидны. Это, прежде всего, их доступность и эффективность. Энергия вторичных энергетических ресурсов присутствует повсюду на предприятиях, поэтому, как альтернативный источник является доступной для всех стран в качестве средства достижения энергетической независимости.

В настоящее время существует очень много технологических процессов с материальными и энергетическими отходами. На технологический процесс расходуется определенное количество топлива, электрической и тепловой энергии. Кроме того, сами технологические процессы протекают с выделением различных энергетических ресурсов – теплоносителей, горючих продуктов, газов и жидкостей с избыточным давлением.

Однако не все количество этой энергии используется в технологическом процессе или агрегате; такие неиспользуемые в процессе (агрегате) энергетические отходы называют вторичными энергетическими ресурсами (ВЭР).

ВЭР – это энергия различных видов, покидающая технологический процесс или установку, использование которой не является обязательным для осуществления основного технологического процесса.

Экономически она представляет собой побочную продукцию, которая при соответствующем уровне развития техники может быть частично или полностью использована для нужд новой технологии или энергоснабжения других агрегатов (процессов) на самом предприятии или за его пределами. ВЭР разделяются на три основные группы: избыточного давления, горючие и тепловые.

Количество образующихся вторичных энергетических ресурсов достаточно велико. Поэтому полезное их использование – одно из важнейших направлений экономии энергетических ресурсов. Утилизация этих ресурсов связана с определенными затратами, в том числе и капитальными, поэтому возникает необходимость экономической оценки целесообразности такой утилизации.

Классификация ВЭР:

ВЭР избыточного давления- это потенциальная энергия покидающих установку газов, воды, пара с повышенным давлением, которая может быть еще использована перед выбросом в атмосферу. Основное направление таких ВЭР – получение электрической или механической энергии.

Горючие ВЭР – это горючие газы и отходы одного производства, которые могут быть применены непосредственно в виде топлива в других производствах. Это доменный газ – металлургия; щепа, опилки, стружка – деревообрабатывающая промышленность; твердые, жидкие, промышленные отходы в химической и нефтегазоперерабатывающей промышленности.

Тепловые ВЭР – это физическая теплота отходящих газов, основной и побочной продукции производства; теплота золы и шлаков; теплота горячей воды и пара, отработанных в технологических установках; теплота рабочих тел систем охлаждения технологических установок.

Остановимся на ВЭР черной металлургии. Горючие газы – отходы основного производства. Такие как доменный и коксовый газы практически используются полностью. Использование ферросплавного газа возможно для технологических (подогрев материалов, частичное предварительное восстановление сырья) и теплофикационных целей, сжиганием в котельной. Конвертерный газ частично используют в охладителях, но полное использование его еще не решено.

Основная цель данного проекта: исследование энергоэффективности использования вращающейся печи для обжига извести для производства стали для нужд кислородно-конвертерного производства вместо обжига извести природным газом

Задачи бизнес – проекта: определение первоначальных затрат, определение срока окупаемости проекта, определение конкурентоспособности данной схемы получения стали для потребителей.

Миссия организации – удовлетворение нужд потребителя в стали и сокращение расходов природного газа благодаря использованию вращающихся печей для обжига извести конвертерным газом.

Продуктовая стратегия: описание проблем использования традиционных источников тепловой энергии. Проблема заключается в том, что с каждым годом наблюдается рост цен на газ. Данная тенденция будет сохраняться до тех пор, пока стоимость природного газа на внутреннем рынке не выровняется со стоимостью газа на европейском рынке. По первому, традиционному сценарию, представленному Минэкономразвития, цены на «голубое топливо» для российских потребителей будут увеличиваться ежегодно в течение ближайших 6 лет на 15%. Второй сценарий, более инновационный, предусматривает рост стоимости газа на 15% до 2014 года, в 2015 году — на 14,6%, в 2016 — на 13,6% и так далее.

В России, в связи со сложившейся ситуацией с тарифами на энергоресурсы, все больше потребителей в поиске оптимального варианта производства стали. А конкретнее использование конвертерного газа для нужд конвертерного производства. Многие уже оценили преимущества подобного способа получения тепловой энергии, так как он позволяет значительно экономить средства.

В ближайшем будущем ожидается выход Федерального закона об энергоэффективности и энергосбережении, проект которого представлен Минэкономразвития России в Государственную Думу Российской Федерации.

Качественно улучшить жизнь, снизить расходы природного газа, улучшить качество извести, подаваемой в конвертер возможно только при условии внедрения новых технологий и поиска новых энергоресурсов. Именно поэтому внимание не только ученых, но и широкой общественности все чаще обращается к новым источникам энергии, которой можно пользоваться почти даром. Высокие затраты на приобретение оборудования. В таблице 2.1 приведено выполнение плановой сметы по элементам затрат на 2013 год. Для того, чтобы избежать еще одну из причин резкого массового повышения спроса на использование вторичных энергетических ресурсов, одним из которых является конвертерный газ.

Таблица 2.1 – Выполнение плановой сметы по элементам затрат на 2013 год (значение, руб.)

|

Наименование элемента

затрат

|

2011

|

2012

|

2013

|

Отклонение от:

|

% к

|

|

|

факт

|

факт

|

план

|

факт

|

плана

|

2012 года

|

2011 года

|

плану

|

2012

|

2013

|

|

Всего затрат, в т.ч.

|

63066

|

66673

|

70798

|

71220

|

422

|

4547

|

8154

|

1,006

|

1,06

|

1,12

|

|

1.Матер.затраты

|

53200

|

55445

|

60500

|

60500

|

0

|

5055

|

7300

|

1

|

1,09

|

1,13

|

|

2.Амортизация ОПФ

|

890

|

1108

|

1598

|

1750

|

152

|

642

|

860

|

1,095

|

1,57

|

1,96

|

|

3.Прочие расходы

|

8976

|

10120

|

8700

|

8970

|

270

|

-1150

|

-6

|

1,031

|

0,88

|

0,99

|

Из таблицы следует, что все затраты отклоняются от плана на 422 руб., от 2012 года на 4547 руб., от 2011 года – 8154 руб.

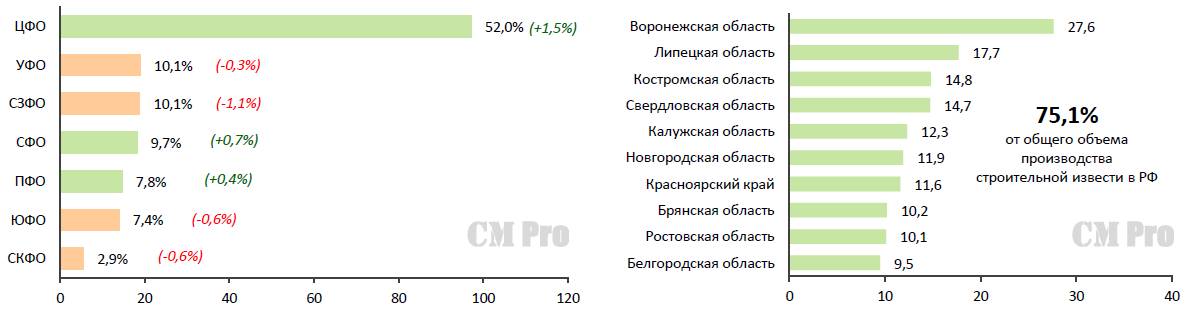

Место производства извести в России: в РФ производится примерно 12 миллионов тонн извести в год (см. рисунок 2.1). Производящие известь заводы сконцентрированы, в основном, в Европейской части страны, лидирующими являются Челябинская, Липецкая области, а также Республика Башкортостан. Поскольку российский рынок извести растет медленно, а предприятий- потребителей достаточно много во всех сферах производства, можно предположить, некоторый дефицит извести в будущем. Главными потребителями извести являются заводы, производящие строительные смеси, металлургические комбинаты, заводы по производству сахара.

Рисунок 2.1 Производство извести в Российской Федерации

Наибольшее количество извести производится в Центральном федеральном округе России.

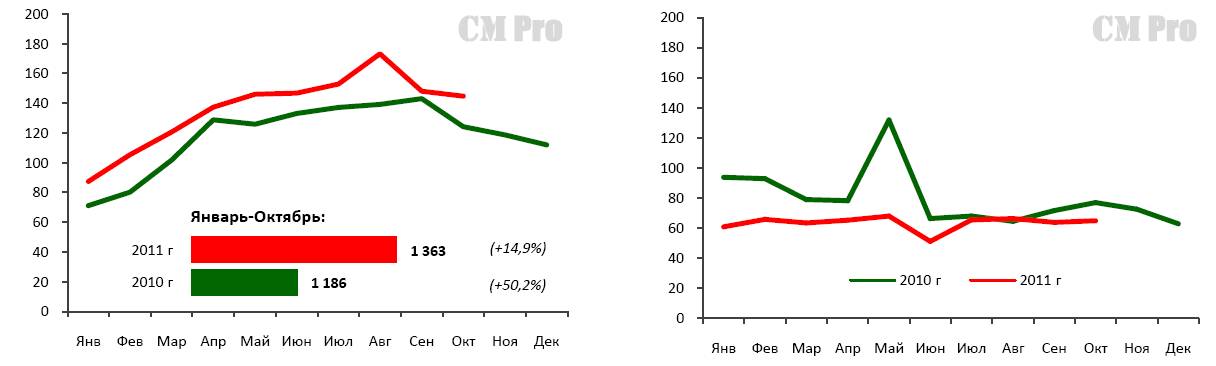

Применение извести в металлургической отрасли: это основные потребители негашеной извести. Данные предприятия, как правило, обеспечивают себя известью самостоятельно в силу особенностей технологического процесса (см. рисунок 2.2). В металлургии предъявляются очень высокие требования к качеству извести. Несколько дней хранения обожженного продукта могут снизить активность извести ниже уровня, необходимого при выплавке стали.

Рисунок 2.2 – Потребление извести в РФ в зимний период за 2010-2011 гг

Прослеживается тенденция увеличения потребления извести в России.

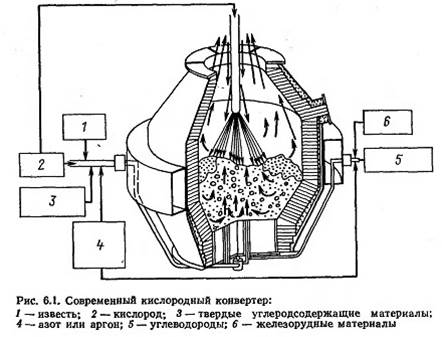

Известь в сталеплавильном производстве: известь используется в кислородно- конвертерном производстве (см. рисунок 2.3). Там она способствует образованию шлака. Добывают известняк на известково- доломитовом производстве в с. Агаповка на расстоянии 6 км. от ОАО «ММК».

Рисунок 2.3 – Состав конвертерной плавки

В современном устройстве конвертера можно увидеть образующие конвертерной плавки. В ее состав входит известь.

Устройство кислородного конвертера: Кислородный конвертер представляет собой поворачивающийся на цапфах сосуд грушевидной формы, футерованный изнутри и снабженный леткой для выпуска стали и отверстием сверху для ввода в полость конвертера кислородной фурмы, отвода газов, заливки чугуна, загрузки лома и шлакообразующих и слива шлака. Емкость существующих конвертеров составляет 10—450 т. Форма конвертера: в конфигурации кожуха и внутреннего рабочего объема конвертера можно выделить три части: суживающуюся верхнюю часть (горловину), цилиндрическую часть и днище, которое может быть либо сферическим, либо иметь суживающуюся часть, к которой примыкает днище.

Размеры конвертера: Они влияют на многие показатели процесса и должны, прежде всего, обеспечивать продувку без выбросов металла через горловину, поскольку выбросы уменьшают выход годной стали и требуют периодических остановок конвертера для удаления настыла металла с горловины и входной части котла-утилизатора. Устройство кислородного конвертера можно увидеть на рисунке 2.3.

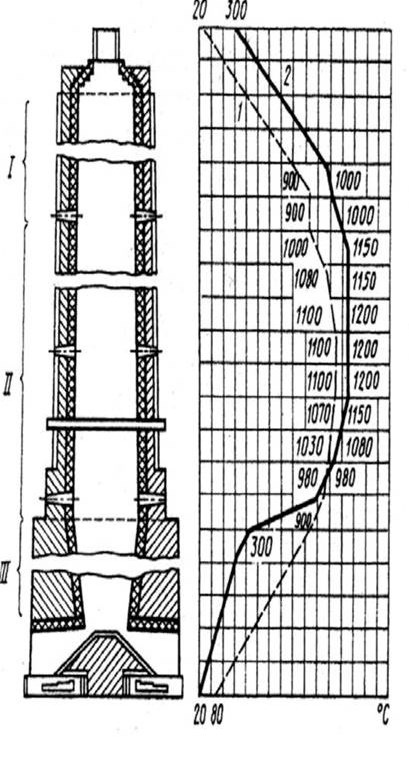

Устройство вращающейся печи для обжига извести:

Вращающаяся печь представляет собой футерованный изнутри вращающийся стальной цилиндрический барабан, установленный наклонно (3-4%) на роликовых опорах (рисунок 2.4).

Вращающаяся печь с теплообменными устройствами внутри корпуса состоит из следующих основных конструктивных элементов: корпуса с внутренними теплообменными устройствами, роликовых опор, привода, головки и пылеоседательной камеры.

Корпус печи представляет собой сваренный из секций полый стальной барабан диаметром от 2,2 до 7м и толщиной до 30м. На корпусе закреплены бандажи, опирающиеся на роликовые опоры. Корпус печи фиксируется в определенном положении на роликовых опорах системой гидравлических упорных роликов.

-

Для повышения жесткости корпуса его толщину под бандажами и приводной шестерней увеличивают в 2-3 раза. Применявшиеся с этой целью прежде кольца жесткости не оправдали себя на практике и в печах последних конструкций отсутствуют.

Корпус печи имеет наклон 3-4% к горизонту и вращается со скоростью 0,5-1,5 об/мин от электродвигателя, соединенного с корпусом через редуктор, подвенцовую и венцовую шестерни. С увеличением диаметра корпуса увеличивается радиальное усилие, передаваемое подвенцовой шестерней. Поэтому печи большой мощности снабжены двусторонним приводом с одной венцовой и двумя подвенцовыми шестернями.

Остановка печи в любом положении осуществляется электромагнитным фрикционным тормозом, зажимающим приводной вал при срабатывании электромагнита.

Печь снабжена резервным (вспомогательным) приводом небольшой мощности, позволяющим вращать её корпус со скоростью 4 об/мин в период пуска и при ремонтных работах.

Концевая обечайка разгрузочной части корпуса современных мощных печей охлаждается холодным воздухом, нагнетаемым вентилятором между ней и дополнительной конической обечайкой.

Корпус печи оборудован люками для производства ремонтных работ и пробоотборниками.

Корпус печи загрузочным концом входит в пылеоседательную камеру, разгрузочным - в откатную или стационарную головку.

Описание готового продукта: Готовым продуктом в нашем случае является конвертерная сталь. На ее качество внедрение новой установки практически не повлияло. В нашем случае первоочередной задачей является снижение себестоимости стали.

Сталь - это сплав железа с углеродом и другими химическими элементами. В этом сплаве железо является основой (растворителем), а другие элементы - примесями, растворенными в железе. Примеси могут оказывать на свойства стали как положительное, так и отрицательное влияние, поэтому их делят на: полезные и вредные. Полезные примеси в основном влияют на свойства кристаллов (зерен), а вредные примеси ухудшают межкристаллические (межзеренные) связи. В сталях большинства марок главной полезной примесью является углерод. Такие стали называют углеродистыми. Содержание углерода в углеродистых сталях чаще всего составляет 0,05 - 0,50 %, но может достигать 1 % (теоретически до 2,14 %). В углеродистых сталях в качестве полезной примеси также могут содержаться марганец (0,3 - 0,6 %) и кремний (0,15 - 0,3 %). Содержание вредных примесей, которыми обычно являются сера, фосфор, кислород и азот, ограничивают сотыми и тысячными долями процента.

Технологические условия процессов выплавки стали оказывают значительное влияние на содержание в ней вредных примесей (серы, фосфора, азота, водорода и неметаллических включений), которые наряду с главны�ми элементами (углерода, марганца, кремния, легирующими добавками) влияют на свойства готового металла.

В кислородно-конвертерной стали вредных примесей содержит�ся примерно столько же, сколько и в мартеновской, а при опреде�ленных условиях даже меньше. В бессемеровской и томасовской стали концентрация вредных примесей значительно выше, чем в кислородно-конвертерной, особенно велико содержание азота. Оно в три-шесть раз больше, чем в мартеновской и кислородно-конвер�терной, так как при донной продувке чугуна воздухом металл по�глощает много азота.

2.2 Производственная стратегия

Особенности производства горячей извести для нужд кислородно- конвертерного производства: особенности производства конвертерной стали

Источниками получения стали могут служить:

– кислородно-конвертерное производство;

– электросталеплавильное производство;

– мартеновское производство.

Работа кислородного конвертера осуществляется в периодическом режиме. Процесс начинается с завалки стального лома в наклоненный конвертер. Далее заливают жидкий чугун, конвертер устанавливают в вертикальное положение, вводят в него фурму и включают подачу кислорода чистотой 99,5 %. Одновременно с началом продувки загружают первую порцию флюсов и железной руды. Остальную часть этих материалов подают в процессе продувки одной или несколькими порциями.

Процессы окисления и шлакообразования в кислородном конвертере идут очень интенсивно, чему способствуют высокие температуры, которые в реакционной зоне достигают 2500 С и хорошая циркуляция металла и его перемешивание со шлаком. Окисление примесей чугуна осуществляется в основном через шлаковую фазу. Сначала по закону действия масс окисляется железо, присутствующее в расплаве в наибольшем количестве, по реакции

2Fe + О2 = 2FeО + 539800 кДж

Образующийся по этой реакции FeО в результате интенсивного массообмена в расплаве переносится в шлаковую фазу и является основным окислителем примесей. Процесс окисления примесей протекает на границе раздела металл - шлак по реакциям:

Si + 2FeO = SiO2 + Fe;

Mn + FeO = MnO + Fe;

2Р + 5FeO = Р2О5 + 5Fe;

С + FeO = СО + Fe.

На участках, где скорости движения газа-окислителя незначительны и массообмен ослаблен, возможно прямое окисление углерода и примесей кислородом дутья, например, по реакции2С + О2 = 2СО. Выделение СО при окислении углерода во всех случаях способствует лучшему смешению металлической и шлаковой фаз.

Окисление всех примесей чугуна протекает по экзотермическим реакциям с самого начала продувки. Наиболее интенсивно в начале продувки окисляются кремний и марганец, что объясняется их высоким сродством к кислороду при сравнительно низких температурах. Удалению фосфора способствует высокая концентрация в расплаве FeO. Кроме того, быстрое окисление фосфора, а также кремния объясняется связыванием их оксидов известью по реакциям:

SiO2 + 2СаО = 2СаО • SiO 2,

Р2О5 + 4СаО = 4СаО • Р2О5.

По мере протекания процесса конвертирования чугуна основность шлака непрерывно увеличивается и во второй половине продувки достигает величины >2,5 когда создаются благоприятные условия для удаления из металлического расплава серы. Удаление серы, содержащейся в чугуне и стали, протекает по суммарной реакции

Fe + S + СаО = FeO + CaS.

В качестве флюсующих добавок в кислородно- конвертерном процессе используют известь, расход которой составляет 5- 6 % от массы плавки, боксит (0.5-2 %) и плавиковый шпат (0,15-2 %). Состав конечного шлака в основном зависит от состава чугуна и содержания углерода в готовой стали. Содержание отдельных компонентов в шлаке кислородно- конвертерного процесса колеблется в следующих пределах, % FeO 6-12; SiO2 14-22; CaO 43-50; MnO 4-8; MgO 4-8; P2O5 2,5-4,0.

О ходе удаления примесей чугуна в процессе конвертирования судят по результатам экспресс- анализов отбираемых периодически через горловину проб расплавов. В готовой стали кислородно - конвертерного процесса содержания фосфора не превышает 0,02 %, а остаточное содержание серы составляет 0,02- 0,04 %.Однако такая сталь характеризуется повышенным содержанием остаточного марганца ( 0,25-0,6 % ). Это связано с тем , что часть марганца во второй половине продувки вследствие высоких температур, увеличения основности шлака и снижения степени его окисления, может вновь восстанавливаться до металла.

Весь технологический цикл в кислородном конвертере занимает 50 -60 мин, в том числе продувка кислородом 18-30 мин. По достижении заданного содержания углерода в стали дутье отключают, фурму подымают, конвертер наклоняют и металл через специальную летку выливают в ковш. После слива стали из конвертера через горловину сливают шлак. Полученный в кислородном конвертере металл содержит повышенное количество кислорода, что обусловливает необходимость его обязательного раскисления. Раскисление проводят добавкой более активных металлов с повышенным сродством кислороду в разливочный ковш или желоб, транспортирующий металл в него из конвертера. Важнейшим преимуществом кислородно - конвертерного процесса, выражающиеся в бурном кипение расплава при продувке, высокой температуре расплавов и возможности быстрого ее регулирования, позволяют использовать его для получения легированных сталей. Основной трудностью при этом является введением легкоокисляющихся элементов во время продувки (Cr, Mn, Si). Введение элементов, обладающих меньшим сродством к кислороду ( Ni, Cu, Mo)? Можно проводить в любое время плавки. Добавку легко окисляющихся легирующих элементов проводят часто вместе с раскислителем в сталеразливочный ковш после их предварительного расплавления в специальной печи в форме ферросплавов (твердых).

Во время продувки чугуна в конвертере образуется большое количество раскаленных отходящих газов с достаточно высокой степенью запыленности. Большое пылеобразование обусловлено интенсивным окислением железа и его испарением: угар железа составляет 6-7 %. Для использования физической теплоты газов и очистки их от пыли за конвертерами устанавливают котлы-утилизаторы и пылеулавливающие установки.

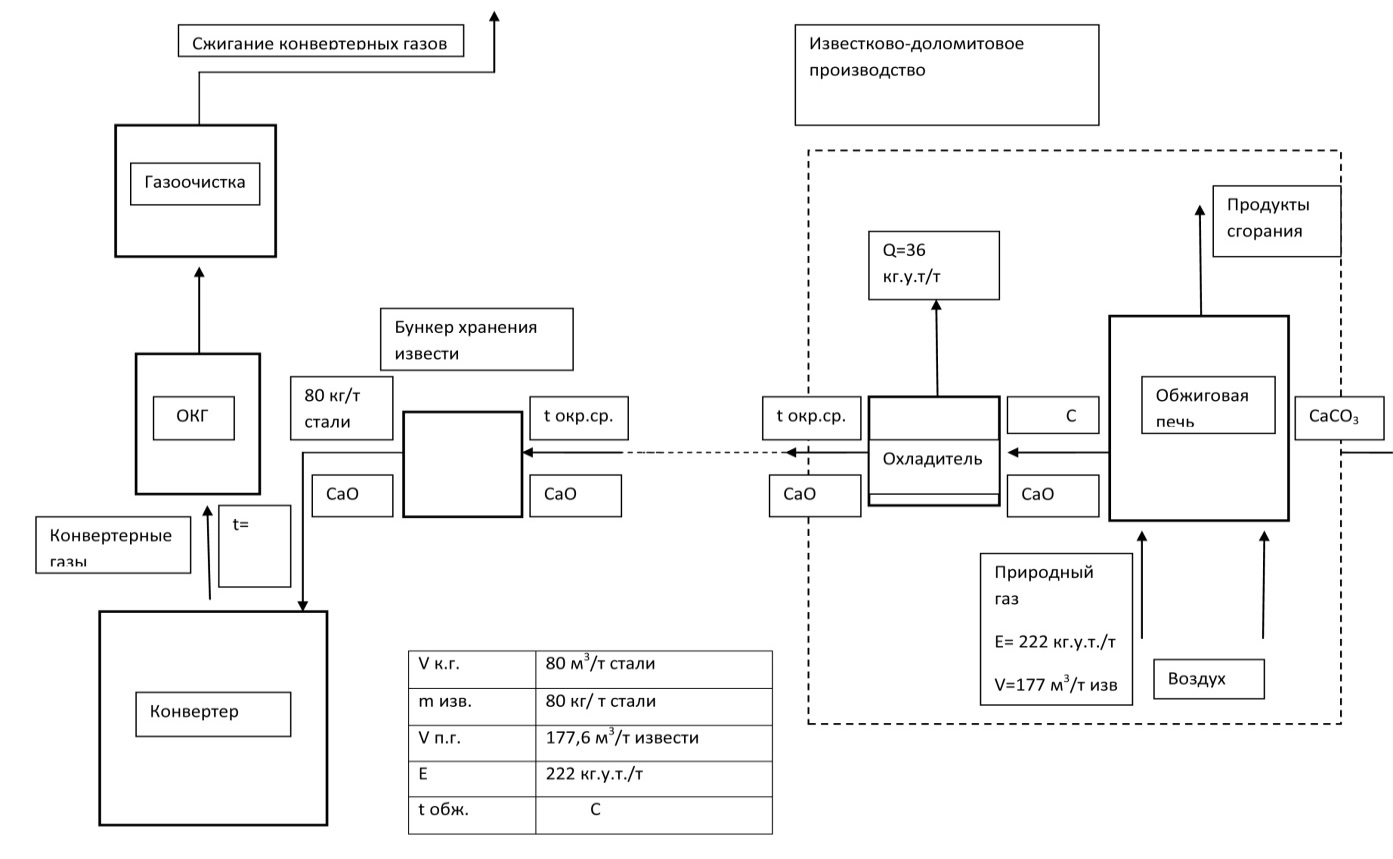

Особенности базового производственного процесса: схема производственного процесса до внедрения вращающейся печи на ККЦ ОАО «ММК» (см. рисунок 2.5).

В настоящее время обжиг извести для нужд кислородно-конвертерного процесса происходит на известково-доломитовом производстве в п. Агаповка на расстоянии 8 км. от ММК. Обжиг происходит природным газом. Добыча известняка происходит непосредственно там же. После обжига на известково – доломитовом предприятии известь с температурой 1200 °С охлаждают и транспортируют в открытых тележках в кислородно – конвертерный цех. Сюда она поступает с температурой 0 °С, с которой ее забрасывают в горячий конвертер, не подогревая.

Рисунок 2.5 – Схема производственного процесса до внедрения вращающейся печи на ККЦ

На процесс обжига извести тратится большое количество дорогостоящего топлива –природного газа. По пути на кислородно – конвертерное производство известь теряет свои свойства, что отражается на качестве получаемой стали.

Особенности предлагаемого процесса: в бизнес –плане развития предлагается заменить традиционный обжиг извести природным газом на обжиг конвертерным газом. Так будет выглядеть усовершенствованная схема обжига извести конвертерным газом (см. рисунок 2.6). Добыча извести будем также производиться на ИДП. В таком виде известняк будет поступать на ККЦ ОАО «ММК», забрасываться во вращающуюся печь, которая в свою очередь будет работать на конвертерном газе. Обжиг извести конвертерным газом практически не отличается от обжига природным газом.

Рисунок 2.6 – Модернизированная схема производства обжига извести

Данный способ предлагает экономию природного газа, улучшение свойств извести обожженной, улучшение качества стали.

2.3 Оценка рынка сбыта и маркетинговая стратегия

Рынки сбыта: сталь, которую производит кислородно-конвертерное производство, будет выпускаться в таком же объеме. Возможно удастся заключить более выгодное сотрудничество, так как конвертерная сталь, полученная новым способом, обладает высоким качеством. Дело в том, что известь, загружаемая в конвертер, подается в горячем виде, что положительно сказывается на процесс плавки.

Основная цель бизнес-плана- это экономия природного газа. Приведенный способ производства стали не содержит использования природного газа, что говорит о 100% экономии его на обжиг извести. Следовательно, природный газ, который раньше применялся непосредственно на нужды кислородно - конвертерного производства, можно направить на другие цели.

В настоящее время известь имеет широкое применение в строительстве, например, для производства цемента. Цемент обладает высоким спросом и цены на него растут. Таким образом, известь, обожженная природным газом, сбывается на цементный завод. Комбинат получает прибыль на сэкономленном природном газе.

Итак, себестоимость стали снижается и находится новый источник получения прибыли.

Для обжига извести природным газом необходимо затратить 1080 кДж на подогрев 1 килограмма извести.

Переведем значения в условное топливо, так как знаем, что 222 кг.у.т./тонну тратится природного газа.

Чтобы перевести, нужно теплоту разделить на 29,309 МДж/кг, получаем 0,0368487 кг.у.т./кг, на тонну получаем 36,8 кг.у.т./т.

Н/29,309=1080/29,309=36,8 кг.у.т. на тонну.

Для получения горячей извести мы затрачиваем:

258=222+36 кг.у.т./тонну

Таким образом переводя, получаем 25,8 кг.у.т/тонну

Переведем в тонну условного топлива - 0,025 т.у.т

Оценим экономию топлива для производства извести в 4513000 т/год

0,025*4513000=112825 т.у.т/год

План маркетинга:

- Отказ от «платного» топлива (природный газ)

Установка вращающейся печи в кислородно- конвертерном цехе позволяет получать горячую известь за счет бесплатного альтернативного источника энергии – конвертерного газа.

- Возможность использования автономно

Область применения извести обширна, начиная со строительства и заканчивая производством стали.

- Простота эксплуатации

Устройство вращающейся печи надежно и практично. По заявлению производителей, реальный срок их службы составляет 25-30 лет, а по данным некоторых производителей и более 30-ти лет.

Сильной стороной конкурентов является традиционность продаваемого оборудования данного направления.

Слабой стороной конкурентов является то, что тепловое оборудование использует традиционные источники топлива, стоимость которых растет с каждым годом.

Маркетинговая стратегия: энергия конвертерного газа во всем мире используется очень широко, у нас о ней почти не вспоминают. Техника использования конвертерных газов не развивается, несмотря на то, что их количество у нас не ниже, чем в других странах.

Энергия конвертерных газов с каждым годом используется всё активнее и высокая стоимость природного газа лишь в некоторой степени способствует этому, потому что единовременные затраты, связанные с установкой вращающейся печи, окупаются в короткие сроки.

Интенсивность выделения газов из конвертера периодически меняется от нуля в межплавильный период до максимума примерно в середине периода продувки. Если принять, что промежуток времени от выпуска до выпуска 35 мин (т. е. примерно 40 плавок в сутки), а продолжительность интенсивного окисления углерода 10 мин, то из 1440 мин суточного времени лишь 10 • 40 = 400 мин в сутки конвертер покидают газы, являющиеся ВЭР.

Основным поставщиком вращающихся печей в нашем регионе является Remiz. Ближайший филиал оптовых продаж компании находится в г. Челябинск.

2.4 Финансовый план

Использование природного газа - повышение его стоимости, повышение интенсивности конвертерных, способствуют увеличению популярности вращающихся печей, широкому применению вращающихся печей и других устройств и технологий вторичной энергетики - устройств использующих вторичные энергетические ресурсы. Использование конвертерных газов при помощи специальных устройств, позволяет сократить себестоимость стали, за счет энергосбережения.

Такое оборудование как вращающиеся печи могут существенно уменьшить затраты на производство стали.

Смета капитальных вложений: в целях экономии природного газа предлагается установка вращающейся печи для удовлетворения нужд кислородно- конвертерного производства в горячей извести. Работа вращающейся печи будет покрывать нужды в горячей извести.

Общая характеристика объекта управления, классификация переменных величин

Вращающиеся печи для производства извести обладают рядом преимуществ по сравнению с шахтными: высокая механизация и управляемость процесса, равномерность обжига извести при высокой степени диссоциации карбонатов, возможность обжига мелких фракций сырья, простота организации сжигания газообразного и жидкого топлива.

Основными недостатками вращающихся печей являются: повышенный удельный расход топлива на обжиг, большие капиталовложения на оборудование и сооружения, значительная металлоемкость.

Вращающаяся печь представляет собой футерованный изнутри вращающийся стальной цилиндрический барабан, установленный наклонно (3-4%) на роликовых опорах.

Различают длинные вращающиеся печи с отношением длинны барабана L к диаметру D (в свету) в пределах 35-40 и короткие с запеченными теплообменниками (отношение L|D=14-20).

Вращающаяся печь с теплообменными устройствами внутри корпуса состоит из следующих основных конструктивных элементов: корпуса с внутренними теплообменными устройствами, роликовых опор, привода, головки и пылеоседательной камеры.

Корпус печи представляет собой сваренный из секций полый стальной барабан диаметром от 2,2 до 7м и толщиной до 30м. На корпусе закреплены бандажи, опирающиеся на роликовые опоры. Корпус печи фиксируется в определенном положении на роликовых опорах системой гидравлических упорных роликов.

Для повышения жесткости корпуса его толщину под бандажами и приводной шестерней увеличивают в 2-3 раза. Применявшиеся с этой целью прежде кольца жесткости не оправдали себя на практике и в печах последних конструкций отсутствуют.

Корпус печи имеет наклон 3-4% к горизонту и вращается со скоростью 0,5-1,5 об/мин от электродвигателя, соединенного с корпусом через редуктор, подвенцовую и венцовую шестерни. С увеличением диаметра корпуса увеличивается радиальное усилие, передаваемое подвенцовой шестерней. Поэтому печи большой мощности снабжены двусторонним приводом с одной венцовой и двумя подвенцовыми шестернями.

Остановка печи в любом положении осуществляется электромагнитным фрикционным тормозом, зажимающим приводной вал при срабатывании электромагнита.

Печь снабжена резервным (вспомогательным) приводом небольшой мощности, позволяющим вращать её корпус со скоростью 4 об/мин в период пуска и при ремонтных работах.

Концевая обечайка разгрузочной части корпуса современных мощных печей охлаждается холодным воздухом, нагнетаемым вентилятором между ней и дополнительной конической обечайкой.

Корпус печи оборудован люками для производства ремонтных работ и пробоотборниками.

Корпус печи загрузочным концом входит в пылеоседательную камеру, разгрузочным - в отканую или стационарную головку.

Пылеоседательная камера и разгрузочная головка представляют собой стационарную металлическую конструкцию, сваренную из листовой стали и футерованную из нутрии огнеупором. С помощью переходной вставки разгрузочная головка соединена с приемной частью однобарабанного или колосникового холодильника. На передней части головки смонтирована дверь, в которой имеются отверстия для установки газовых или мазутных горелок, расположены два смотровых и один ремонтный люк. Пылеоседательная камера смонтирована на строительной конструкции. Со стороны передней стенки снабжена одним или двумя предохранительными взрывными клапанами и ремонтным люком. Нижняя часть камеры выполнена в виде бункера - пылесборника. В верхней части камеры расположен фланец, к которому крепится течка сырья. Места входа корпуса печи в пылеоседательную камеру и горячую головку уплотнены.

Температура корпуса печи не должна превышать 3000С, так как это приведет к его деформации. Для защиты стального корпуса от перегрева его футеруют огнеупорным кирпичом и теплоизоляцией. При нагревании футеровки она расширяется и в ней возникают напряжение, величина которых пропорциональна температуре.

Неравномерность нагрева по толщине футеровки вращающейся печи сопровождается повышенным напряжением в её внутреннем слое, что приводит к скалыванию поверхности футеровки при значительных колебаниях температуры её внутренних слоев. Поэтому для зоны обжига печи следует применять огнеупоры, предел прочности на сжатие которых в холодном состоянии не ниже 200 кгс/см в квадрате.

Для улучшения теплообмена между газовым потоком и материалом в холодной части длинных печей размещают внутренние теплообменные устройства. Для известеобжегательных печей применяют цепные и ячейковые теплообменники.

Во вращающейся печи различают три основные зоны, отличающиеся режимными параметрами термообработки материала и физико-химическими процессами, происходящими в нем.

Зона подогрева расположена в холодном конце печи, начиная от места поступления в неё сырья, и занимает до 70% общей длины корпуса длинной печи и 20-30%короткой с запеченным подогревателем сырья.

Поступающий в зону подогрева длинной печи материал проходит последовательно сушку (t до 120 градусов) и нагрев (t-850-900 С). В конце зоны подогрева, в температурном интервале 700-900 С, полностью разлагается содержащийся в сырье углекислый магний и частично углекислый кальций.

Выходящие из зоны обжига с температурой 1100-1250 С печные газы отдают тепло материалу, и их температура снижается до 600-800 С. Температура печных газов на выходе из печи в значительной мере зависит от влажности сырья, от организации теплообмена с сырьем в зоне подогрева и от длины зоны подогрева.

При отсутствии в зоне подогрева теплообменных устройств материал в результате незначительной поверхности теплообмена забирает меньше тепла, чем он мог бы теоретически принять от газов, и температура газов на выходе из печи с соотношением L|Д=25-30 (длина к диаметру) остается высокой (500-600 С) даже при обжиге влажного мела. При известняке, влажностью 2-4% температура отходящих газов из барабана печи составляет 700-800 С.

В печах с отношением L|Д=35-40 (длина к диаметру) температура газов на выходе из зоны подогрева значительно ниже (400-450 С). Но так как снижение температуры газов происходит в основном за счет потери тепла корпусом печи в окружающую среду, то удельный расход топлива на обжиг остается высоким.

Применение внутренних теплообменников позволяет интенсифицировать конвективный теплообмен в зоне подогрева, и температура отходящих газов снижается до 350-4000С. Температура материала по длине печи растет при этом значительно быстрее, и длина зоны подогрева сокращается, а длина зоны обжига увеличивается. Поэтому применение внутренних теплообменных устройств позволяет на 10-15% увеличить производительность печи при одновременном снижении удельного расхода топлива на 20-25% за счет лучшего использования тепла печных газов.

Значительный эффект достигается при установке за короткой вращающейся печью запечного теплообменника, например конвейерной решетки. При этом сушка и подогрев материала до температуры 700-7500С происходит на конвейерной решетке, куда печные газы поступают с температурой 900-1000 градусов, а после двойного просасывания через слой выходят с температурой 350-4000С.

Из-за подсосов холодного воздуха в теплообменнике температура газов обычно равна 200-2500С. Дальнейшее нагревание сырья до температуры 9000С происходит на коротком участке зоны подогрева печи.

Выходящие из зоны подогрева длинной печи газы при правильной организации процесса обжига содержат 22-24% углекислого газы и 2-2,5% кислорода. Отходящие из подогревателя сырья газы вследствие меньшего удельного расхода топлива на обжиг в коротких вращающихся печах с запечными теплообменниками содержат 26-28% углекислого газа и 1,5-2% кислорода.

Зона обжига длинной вращающейся печи занимает 25-30%, а короткой 50-70% общей длины корпуса печи. В зоне обжига происходит сгорание топлива, и завершаются основные физико-химические реакции разложения карбонатного сырья.

Ввиду малого времени пребывания материала в зоне обжига (30-45 мин) его нагревают до температуры 1200 С, при которой реакция разложения карбоната кальция происходит достаточно быстро. В результате сырьё успевает почти полностью диссоциировать и содержание активных CaO+MgO в воздушной извести обычно составляет 90-94%.

Для обеспечения быстрого нагрева материала максимальную температуру газов поддерживают на 250-3000С выше температуры материала. Передача тепла материалу происходит от факела и поверхности футеровки печи. От факела тепло подается материалу лучеиспусканием и конвекцией, от футеровки - преимущественно теплопроводностью.

В конце зоны обжига расположен порог высотой 200-500мм, иногда на расстоянии 16-18м от него устраивают второй порог. Применение кольцевых порогов (местных сужений внутреннего диаметра печи) улучшает характеристики процесса обжига за счет увеличения времени пребывания материала в зоне высоких температур и уменьшения потерь тепла излучением факела в холодный конец печи. В итоге устройство двух - трех порогов в печи позволяет на 5-10%повысить её производительность и несколько снизить удельный расход топлива на обжиг.

Длину и расположение зоны обжига регулируют длиной и формой факела. Сжигание топлива в факеле организуют при общем коэффициенте избытка воздуха альфа от 1,05 до 1,15. Смещение зоны обжига к холодному концу печи увеличивает потери тепла с отходящими газами, а смещение её к горячему концу приводит к уменьшению длины зоны обжига и появлению в связи с этим «недожога» в извести.

Зона предварительного охлаждения занимает 5% длины печи и расположена непосредственно за зоной обжига. Ввиду незначительной длины зоны материал на выходе из неё имеет температуру 900-10000 С и физическое тепло отдает вторичному воздуху в основном в рекуператорном или барабанном холодильнике.

Воздух нагревается в зоне предварительного охлаждения до температуры 600-7000С, что способствует повышению температуры факела и лучшего использования тепла в целом.

В холодильнике печи известь охлаждается до температуры 150-2000 С (рекуператорный холодильник), 120-1500 С (барабанный холодильник), 40-800 С (колосниковый холодильник).

Остальное оборудование системы обычно включает

– система трубопроводов;

– насос (для перекачивания воды через теплообменник);

– манометр (измерение давления в системе);

– клапан давления (для автоматического сброса давления в аварийном режиме);

– вентили;

– соединители;

– вентиль безопасности на 6 атм.

Согласно списку необходимого оборудования составим смету единовременных вложений на приобретение вращающейся печи и монтажных, комплектующих частей. Так же в затраты необходимо внести стоимость монтажных работ сторонней организацией.

В таблице 2.2 представлена стоимость оборудования комплекта оборудования и его монтаж.

Монтаж оборудования включает в себя оплату труда рабочим, которые непосредственно занимаются монтажом.

Таблица 2.2 – Затраты на закупку и монтаж оборудования вращающейся печи

|

Наименование оборудования

|

Стоимость руб.

|

|

Вращающаяся печь (1 шт.)

|

49545

|

|

Корпус с внутренними теплообменными устройствами, d=2,2 м(1 шт.)

|

7000

|

|

Роликовая опора

|

1085

|

|

Привод (1 шт.)

|

2800

|

|

Головка (2 шт.)

|

1200

|

|

Пылеоседательная камера (1 шт.)

|

900

|

|

Зажимающий приводной вал (3 шт.)

|

3490

|

|

Электромагнитный фрикционный тормоз

|

570

|

|

Резервный привод (1 шт.)

|

2500

|

|

Стоимость монтажа

|

5000

|

|

Итого

|

55445

|

Затраты на закупку и монтаж оборудования составили 55 445 рублей.

Таблица 2.3 представлена для сравнения капитальных вложений денежных средств на приобретение комплекта оборудования вращающейся печи. Были составлены и представлены сметы капитальных вложений.

Таблица 2.3 – Расчет сметы капитальных затрат

Всего капитальные затраты на установку вращающейся печи составили 112 030 рублей.

Установка вращающейся печи требует человеческих ресурсов. На кислородно- конвертерное производство набирается определенный состав сотрудников соответствующей квалификации.

Для них разрабатывается график работы, определяется ставка заработной платы.

Обоснование штата и системы оплаты труда персонала: Планирование численности персонала и уровней управления

График работы рабочих 3-х сменный 4-х бригадный (см. рисунок 2.7).

Четырёх бригадный непрерывный трехсменный график работы с продолжительностью смены 8 ч. (первая смена с 0 до 8 ч., вторая – с 8 до 16 ч, третья – с 16 до 24 ч.)

|

Бригада

|

Дни месяца

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

А

|

1

|

1

|

1

|

В

|

2

|

2

|

2

|

2

|

|

Б

|

2

|

2

|

2

|

2

|

В

|

3

|

3

|

3

|

|

В

|

3

|

В

|

В

|

1

|

1

|

1

|

1

|

В

|

|

Г

|

В

|

3

|

3

|

3

|

3

|

В

|

В

|

1

|

Рисунок 2.7 – График выходов 3-х сменный 4-х бригадный

Эксплуатационный персонал вращающейся печи

- Расстановочная сменная численность эксплуатационного персонала для данной печи принимаем:

Чяв=Нобс*n=2*1=2, (2.1)

где Нобс – норматив рабочих по обслуживанию одной печи;

n - количество печей.

2) Списочный суточный состав эксплуатационного персонала составит:

Чсут=2*4=8 (2.2)

Рабочие, выполняющие планово-предупредительные ремонты.

1)Явочная численность рабочих, занятых планово-предупредительным ремонтом:

, (2.3)

где ТКР - норма трудоёмкости при капитальном ремонте, для вращающейся печи, Ткр=750 чел-ч.,

Ттр - норма трудоёмкости при текущем ремонте, для вращающейся печи, Ттр=700 чел-ч. квн- коэффициент выполнения норм, квн=1,15-1,18

2)Списочный состав рабочих, занятых планово-предупредительным ремонтом:

, (2.4)

, (2.4)

где n - количество смен; к - коэффициент использования рабочего времени

Общая численность рабочих

(2.5)

(2.5)

Ч= 8+3=11 чел.

Количество линейных руководителей

- Численность мастеров:

,( (2.6)

,( (2.6)

Рмо=11/12=1 чел.

где Мн - норма управления для мастеров (принята равной 12 рабочих на мастера).

- Численность начальников участка:

, (2.7)

, (2.7)

Руо=1/4=1 чел

где Му - норма управления для начальника участка (принята равной 4 мастера на начальника участка).

- Итого, численность промышленно-производственного персонала:

(2.8)

(2.8)

Рппп=11+1+1=13 чел

В таблице 2.4 при разработке данного производственного проекта конкретного изменения численности не наблюдается, так как у нас было одна печь и стало одна печь, но более усовершенствованных

Таблица 2.4- Изменение численности персонала по проекту за 2013 год.

|

Наименование показателя

|

Условное

обозначе�ние

ние

|

Отчетный год

|

Откло�нение

|

%

|

|

|

|

факти�ч.

чески

|

проект

|

|

|

|

Всего ППП, в т.ч.

|

Чппп

|

13

|

13

|

0

|

0

|

|

1.Рабочие

|

Чр

|

11

|

11

|

0

|

0

|

|

2. Служащие

|

РРСиС

|

-

|

-

|

|

|

|

2.1 .Руководящие работники t

|

Чрр

|

1

|

1

|

0

|

0

|

|

2.2.Специалисты (мастера)

|

Чспец

|

1

|

1

|

0

|

0

|

|