Разработка основных направлений решения актуальных проблем, возникающих в ходе организации и проведения налоговых проверок налоговыми органами

Введение

Актуальность темы исследования. В современных условиях в общей системе государственного финансового контроля ведущая роль принадлежит налоговому контролю, поскольку налоги выступают основными фискальными и регулирующими инструментами рыночного хозяйства. Мировая практика свидетельствует о том, что результаты деятельности налоговой системы любого государства зависят от качества проведения налогового контроля. Основная цель государства при осуществлении налогового контроля заключается в своевременном формировании налоговых доходов бюджетов, а также на постоянной основе в выявлении и изъятии в бюджетную систему доначисленных сумм налогов и сборов, предотвращения совершения нарушений налогового законодательства, воспитания у налогоплательщиков налоговой культуры и дисциплины.

При низкой эффективности налогового контроля налогоплательщики будут изыскивать методы уклонения от уплаты налогов и сборов в полном объеме, что приведет к резкому снижению поступления налогов в бюджет, невыполнению государством социальных программ, нагнетанию социальной напряженности в обществе. Наиболее эффективной формой налогового контроля является налоговая проверка, позволяющая наиболее полно и обстоятельно проверить правильность уплаты налогов и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством. Если по результатам налоговой проверки выясняется, что налогоплательщик не исполняет возложенные на него обязанности, либо исполняет их недобросовестно или не в полном объеме, налоговые органы должны принять адекватные меры. В связи с этим, актуальное значение приобретает разработка и применение единой методики планирования подготовки и проведения налоговых проверок как одного из наиболее важных инструментов осуществления государственного налогового администрирования.

Состояние изученности проблемы. Исследования различных вопросов в области организации проведения налоговых проверок проводились многими российскими и зарубежными учеными.

Необходимо отметить, что существенное влияние на изучение вопросов налогового контроля, как составной части администрирования, оказали труды русских финансистов прошлого затрагивающие вопросы налогового администрирования: М.И. Боголепова, А.А. Исаева, В.А. Лебедева, И.Х. Озерова, М.Ф. Орлова, М.М. Сперанского, А.А.Тривуса, И.И. Янжула и др.

На современном этапе развития российской экономической и правовой науки вопросы налоговых проверок получили широкое распространение. Так, например, теоретические основы налогового контроля рассматриваются в трудах К. К. Баранова, О. В. Богачевой, Е. В. Бушмина, Ю. А. Данилевского, А. П. Киреенко, В. В. Мороза, Г. Г. Нестерова, В. Г. Панскова, Е. А. Пузыревой, В. М Родионовой, В. А. Тимошенко, Д. Г. Черника. Проблемы формирования эффективной налоговой системы рыночной России, включающие и вопросы организации налогового контроля, осуществляемого налоговыми органами, отражены в работах А. В. Брызгалина, В. И. Волковского, А. 3. Дадашева, И. Н. Куксина, И. И. Кучерова, М. В. Мишустина, К. И. Оганяна, Л. П. Окуневой, М. П. Павловича, В. Г. Панскова, И. А. Перонко, С. С. Поляткова, Т. Ф. Юткина и др.

Однако, вопросы организации налогового контроля, особенно по разработке концептуальных основ деятельности налоговых органов по осуществлению организации и проведения налоговых проверок недостаточно исследованы.

Целью дипломного исследования является изучение теоретических аспектов, анализ действующей практики проведения налоговых проверок и разработка рекомендаций по решению основных проблем в данной сфере.

Цель исследования обусловила постановку и решение следующих взаимосвязанных задач:

– рассмотреть сущность и значение налоговых проверок как основной формы налогового контроля;

– охарактеризовать виды и содержание налоговых проверок;

– изучить актуальные проблемы, возникающие в процессе проведения налоговых проверок;

– проанализировать проблемы, возникающие в ходе организации и проведения камеральных и выездных налоговых проверок;

– исследовать проблемы информационного взаимодействия налоговых органов и других контролирующих органов при проведении налоговых проверок;

– оценить результативность проведения налоговых проверок;

– внести предложения по совершенствованию информационного обеспечения камеральных и выездных налоговых проверок;

– разработать направления усовершенствования взаимодействия налоговых органов с другими контролирующими органами;

– рассмотреть возможность применения зарубежного опыта проведения налоговых проверок в отечественной практике для повышения их эффективности и результативности.

Объектом исследования является ИФНС России по Ленинскому району города Саранска.

Предметом исследования выступают основные проблемы, возникающие при организации и проведении налоговых проверок.

Теоретической основой исследования послужили фундаментальные и прикладные исследования отечественных и зарубежных ученых по данной проблеме, публикации в периодических изданиях, Налоговый кодекс РФ, законы, методические рекомендации, инструкции и другие нормативные акты, материалы международных, всероссийских, региональных научно-практических конференций и семинаров, посвященных теоретическим вопросам и практическим проблемам проведения налоговых проверок

Методологическую основу исследования составили такие общенаучные методы, как сочетание анализа и синтеза, исторического и логического, а так же методы системного, структурного и функционального анализа, графический, группировки, экономико-математические, абстрактно-логический, экономико-статистический и другие методы.

Информационной базой исследования послужили отчетно-аналитическая информация, инструктивные материалы ИФНС по Ленинскому району города Саранск, официальные статистические данные и отчетность Территориального органа Федеральной службы статистики по РМ, информационные ресурсы сети Интернет, а также материалы официальной периодической печати, имеющие отношение к рассматриваемым вопросам.

Научная новизна результатов исследования заключается:

По теме исследования опубликовано статьи

Структура работы. Дипломная работа состоит из введения, трех глав, заключения, библиографического списка источников.

1 Теоретические аспекты проблем, возникающих в процессе организации и проведении налоговых проверок

1.1 Сущность, понятие и значение налоговых проверок как основной формы налогового контроля

В современных условиях создание прочной финансовой основы существования государства и общества в целом, успешное осуществление реформ в сфере налогообложения, своевременное и полное формирование бюджетов всех уровней невозможны без создания системы эффективного налогового контроля, призванного обеспечить финансовые интересы государства при одновременном соблюдении прав организации и физических лиц. Поэтому, вопросы, связанные с изучением организации налогового контроля в нашем государстве, с анализом эффективности работы контролирующих налоговых органов, а также определением путей совершенствования налогового контроля являются весьма важными.

Налоговый контроль представляет собой вид деятельности уполномоченных органов по вопросам соблюдения и исполнения требований законодательства в области исчисления и уплаты налогов и сборов.

В настоящее время в России продолжается реформа налогового администрирования. Свидетельство тому многочисленные изменения в Налоговом кодексе. Одни из наиболее ощутимых изменений внесены Федеральным законом от 27 июля 2006 г. № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

В научной литературе принято классифицировать налоговый контроль на предварительный, текущий и последующий. Предварительный контроль предшествует совершению проверяемых операций, поэтому позволяет предупредить нарушение финансового законодательства и выявить еще на стадии прогнозов и планов дополнительные финансовые ресурсы, пресечь попытки нерационального использования средств. В практике работы налоговых органов такой контроль носит вспомогательный характер. Его использование ограничено стадией планирования проведения налоговой проверки для принятия оптимальных решений. Текущий налоговый контроль проводится во время отчетного (налогового) периода и связан с контролем за правильностью исчисления и своевременностью уплаты налогов. Текущий налоговый контроль носит оперативный характер и проводится в основном в виде камеральных налоговых проверок. Что касается последующего контроля, то он сводится к проверке финансово-хозяйственных операций за истекший период на основе анализа отчетов и балансов, а также путем проверок и ревизий непосредственно на месте: на предприятиях, в учреждениях и организациях. Последующий контроль отличается углубленным изучением всех сторон хозяйственно-финансовой деятельности, что позволяет вскрыть недостатки предварительного текущего контроля. Принимая во внимание цикличность налогообложения, самым распространенным следует признать именно последующий налоговый контроль, который проводится по окончании определенного отчетного периода. В ряде случаев одни и те же проверки могут быть одновременно предварительными, текущими и последующими.

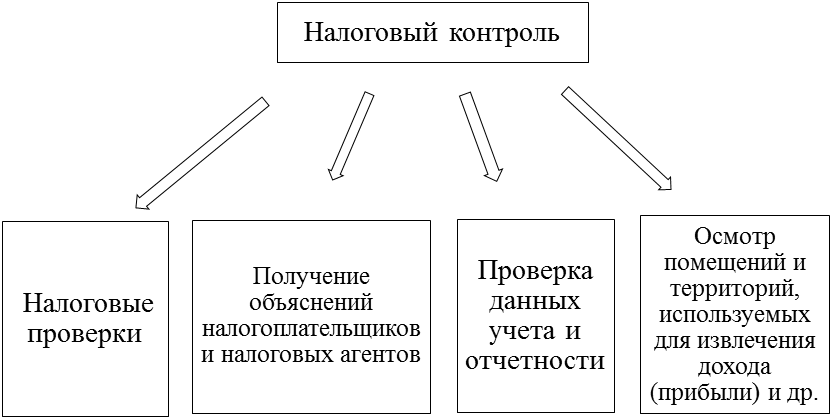

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом.

Субъектами налогового контроля выступают государственные органы специальной компетенции, а именно Федеральная налоговая служба (ФНС) РФ и ее территориальные подразделения, а также в случаях предусмотренных НК, таможенные органы и органы внутренних дел. При этом в процессе налогового контроля между ними должна осуществляться межведомственная координация и взаимодействие. В частности, они обязаны информировать друг друга об имеющихся у них материалах о нарушениях налогового законодательства и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также обмениваться другой необходимой информацией в целях исполнения задач налогового контроля (п. 3 ст. 82 НК РФ). Подконтрольными субъектами являются любые государственные и муниципальные органы, организации и физические лица, участвующие в налоговых правоотношениях в качестве налогоплательщиков или налоговых агентов.

По вопросу определения объекта налогового контроля существуют различные точки зрения. И.И. Кучеров предложил следующий подход: «Объект налогового контроля следует определить как разновидность денежных отношений публичного характера, возникающих в процессе взимания налогов и сборов и привлечения нарушителей налогового законодательства к ответственности».

По мнению О.А. Ногиной при анализе подхода И.И. Кучерова к данному определению, во-первых, спорным представляется включение в объект налогового контроля отношений, возникающих при привлечении лиц к ответственности за совершение налоговых правонарушений. Стоит согласиться с О.А. Ногиной в том, что правовое регулирование данных отношений осуществляется в рамках самостоятельного правового института ответственности. А отношения налогового контроля – отдельный правовой институт. Исходя из традиционного понимания объектом надлежит рассматривать прежде всего то, на что можно оказать непосредственное воздействие, иначе понятие объекта утрачивает какой-либо смысл. Помимо этого, объект контроля должен обладать способностью к реагированию на волевое воздействие со стороны субъекта контроля, иначе не будут достигнуты поставленные цели налоговой проверки.

С.Ю. Орлов считает, что непосредственным объектом налогового контроля выступают именно действия (бездействие) налогоплательщиков, налоговых агентов, плательщиков сборов и иных лиц по уплате (удержанию) налогов и сборов, а также по исполнению ими иных обязанностей, предусмотренных налоговым законодательством, которые оцениваются с точки зрения их законности, достоверности и своевременности.

«Подтверждением данного вывода служит тот факт, что уполномоченные субъекты налогового контроля своими требованиями воздействуют именно на поведение обязанной стороны, которая под влиянием этих воздействий совершает действия, направленные на исправление допущенных нарушений и на надлежащее исполнение своих налоговых обязанностей», – пишет О.А. Ногина.

О.А. Ногина предлагает в качестве объекта налогового контроля считать действия (бездействие) проверяемого лица по надлежащему учету и совершению операций с объектами налогообложения, соблюдению порядка уплаты налогов и сборов, правомерному использованию налоговых льгот и т. д. Впоследствии названные действия получат правовую оценку в итоговом документе – акте налоговой проверки, а затем и в решении налогового органа, принимаемого на основе рассмотрения результатов проверки. Итак, под объектом налогового контроля понимается то, что в ходе проведения контрольных мероприятий выявляются деяния налогоплательщика или иного лица, которые в дальнейшем могут быть квалифицированы в качестве объективной стороны возможного правонарушения, то есть результат налоговой проверки. Однако О.А. Ногина и С.Ю. Орлов не учитывают, что воздействие на поведение субъекта присуще юридическим нормам вообще. Кроме того, ученые игнорируют текст налогового закона.

Согласно ст. 2 НК РФ, общим объектом налоговой проверки являются отношения, возникающие в процессе налогового контроля и контроля над уплатой таможенных платежей. Родовым объектом называют какую-либо сферу социально значимых ценностей. В качестве родового объекта налоговой проверки можно на основании ст. 2 НК определить налоговые и таможенные платежи. Видовой ее объект, занимая промежуточное положение между родовым и непосредственным объектами, является подсистемой родового объекта, находясь с ним в соотношении «род – вид». Видовой объект представляет собой подгруппу сходных по содержанию общественных отношений, входящую в более широкую группу однородных отношений (благ, интересов). Самостоятельно в НК таковой выделяется по видам налогов в соответствующих главах, например, налог на добавленную стоимость, налог на доходы физических лиц и т. д.

Непосредственный объект налоговой проверки – это часть родового объекта, те общественные отношения, на которые посягает отдельное нарушение. Например, составы, перечисленные в главе 16 НК РФ.

На наш взгляд, следует согласиться с мнением О.А. Ногиной в том, что вряд ли может быть признана обоснованной точка зрения на то, что объектом контроля являются организации или физические лица, поскольку процедуры налогового контроля не могут напрямую повлиять или изменить какие-либо качественные характеристики организации (ее организационно-правовую форму, структуру внутреннего управления и другие элементы статуса) или физических лиц.

Однако налоговое законодательство, вопреки позиции ученых, развиваясь крайне непоследовательно, на уровне подзаконных актов, придерживается плюралистической точки зрения и относит к объекту в налоговом праве организации и физических лиц.

Тем не менее, по нашему мнению, это обстоятельство не является каким-либо исключением или ошибкой правотворчества. В данном документе речь идет об учете налогоплательщиков, а не о налоговой проверке, составляющей отдельную сторону налогового контроля.

Таким образом, объект налогового контроля можно определить как действие (бездействие) налогоплательщиков, налоговых агентов, плательщиков сборов и иных лиц по уплате налогов и сборов и исполнению иных обязанностей, предусмотренных налоговым законодательством, которые оцениваются с точки зрения их законности, достоверности, своевременности.

Наряду с определением объекта налогового контроля весьма целесообразно выделить в его структуре такой элемент, как предмет налогового контроля. Это представляется, на наш взгляд, достаточно обоснованным, в силу особой значимости предметов контроля, для оценки результатов проверочных мероприятий, установления фактов налоговых правонарушений и последующего возможного привлечения к ответственности за совершение налоговых правонарушений.

Наиболее значимыми предметами мероприятий налогового контроля являются документы бухгалтерского и налогового учета, а также налоговые декларации, которые должны быть оформлены в соответствии с требованиями, установленными для соответствующего вида документов, – нормативными актами. Документы бухгалтерского учета – это носители информации в письменном виде, имеющие установленные реквизиты и фиксирующие наличие материальных ценностей, совершаемых хозяйственных операций с имуществом и денежными средствами.

Однако носителями информации могут быть и свидетели, эксперт, переводчик и иные участники производства налоговой проверки. Ранее они были отнесены автором к участникам. Известно, что носители информации могут быть идеальными и материальными. Поэтому персонифицированно они входят в круг участников, хотя носимая ими информация относится к предмету контроля. Но, пока информация неотделима от их сознания, она не является предметом исследования налоговых органов. Подвергать такому исследованию информацию можно лишь при ее материализации, например, при протоколировании. Поэтому предметом налогового контроля также являются свидетельские показания, объяснения проверяемого лица, заключение эксперта и специалиста и сведения, представленные переводчиком.

На наш взгляд, предмет налогового контроля в более широком плане это правильность, своевременность и полнота выполнения налогоплательщиками своих обязанностей по отношению к государству. В более узком плане предметом является тот материальный носитель, который подвергается проверке в ходе контрольных действий. Направления налогового контроля относительно обособленные сферы контрольной деятельности, охватывающие однородные по своему содержанию действия налогоплательщиков и иных лиц по исполнению возложенных на них обязанностей.

Целью налогового контроля является обеспечение режима законности в сфере налогообложения. Государство должно регулярно проверять, насколько правомерно действуют участники налоговых правоотношений, и при необходимости обеспечивать соблюдение налогового законодательства путем применения государственно-правовых мер убеждения и принуждения. Важной задачей налогового контроля является не только пресечение правонарушений, но и принятие мер, направленных на устранение причин и условий, способствующих их совершению. В конечном счете, речь идет об укреплении налоговой дисциплины налогоплательщиков и совершенствовании налогово-правовой культуры общества в целом.

Форма налогового контроля это регламентированный нормами налогового законодательства способ организации, осуществления и формального закрепления результатов мероприятий налогового контроля. В соответствии со ст. 82 НК РФ формой налогового контроля является комплекс мероприятий, осуществляемых налоговыми органами на постоянной основе. Этот комплекс включает:

– налоговые проверки;

– получение объяснений налогоплательщиков и налоговых агентов;

– проверка данных учета и отчетности;

– осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

– другие формы, предусмотренные НК РФ (учет налогоплательщиков, контроль акцизных складов) (рисунок 1.1).

Рисунок 1.1 – Формы налогового контроля

В финансовой литературе нет единства между авторами по поводу определения форм налогового контроля, некоторые выделяют формы, альтернативные закрепленным законодательно: ревизию, проверку, надзор.

Несмотря на сравнительно широкий спектр форм налогового контроля основными из них являются налоговые проверки. Они представляют собой совокупность специальных приемов налогового контроля, применяемых уполномоченными органами с целью установления достоверности и законности отражения объектов налогообложения и порядка уплаты налогов и сборов в документах, отчетах, бухгалтерских балансах и других носителях информации.

Налоговая проверка является важнейшим инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить соблюдение налогоплательщиком (плательщиком сбора) требований законодательства о налогах и сборах. Налоговые проверки занимают важное место в числе контрольных мероприятий государственных органов и могут проводиться только налоговыми органами. Проверки, которые осуществляют другие органы государственной власти, не считаются налоговыми и не могут учитываться при решении вопросов о повторном проведении проверок и дополнительных мерах налогового контроля.

Объектом налоговых проверок является вся совокупность налоговых отношений, в ходе которых формируются денежные доходы государства и муниципальных органов власти.

Предметом проверок выступают различные проявления налоговых отношений: достоверность, полнота, своевременность, целесообразность, эффективность, оптимальность и т.д.

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Такое их значение объясняется, прежде всего, тем, что иные формы контроля чаще всего напрямую связаны с мероприятиями, проводимыми в результате выездных и камеральных проверок. Запросы, получение объяснений налогоплательщиков и налоговых агентов, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода, либо проводятся в процессе непосредственного осуществления налоговых проверок, либо являются логическим продолжением последних, инициируются их результатами.

Как установлено в п. 2 ст. 87 НК РФ, главной и единственной целью как камеральных, так и выездных налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. Иными словами, цель налоговых проверок проверить правильность и своевременность исполнения налогообязанным лицом требований НК РФ, установить истинную сумму налога (в том числе выявить как недоимку, так и переплату), подлежащую уплате в бюджет, предупредить нарушения законодательства о налогах и сборах, чтобы, в конечном счете, способствовать правильному и скорейшему исполнению налогоплательщиком налоговых обязательств, а в случае выявления фактов налоговых правонарушений – посредством применения мер государственного принуждения оперативно и эффективно удовлетворить претензии государства к налогоплательщику.

Таким образом, камеральная и выездная налоговые проверки имеют общую цель и направлены на достижение одинакового результата.

Основным отличием же является тот факт, что камеральная проверка охватывает тех лиц, которые представляют в налоговые органы декларации и иные документы, то есть весьма широкий крут налогоплательщиков. Она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона. Выездная налоговая проверка проводится выборочно. Она ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля. Как правило, именно в рамках выездных налоговых проверок выявляются и нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения.

Несмотря на все расширяющийся круг задач, которые ставятся государством перед налоговыми органами, основной из них остается контроль за правильностью исчисления и уплаты налогов, который проводится в процессе выполнения налоговыми органами четко прописанных НК РФ мероприятий налогового контроля (ст. 82 НК РФ). Несмотря на сравнительно широкий спектр форм налогового контроля, основными из них являются налоговые проверки. Такое их значение объясняется прежде всего тем, что иные формы контроля чаще всего напрямую связаны с мероприятиями, проводимыми в результате выездных и камеральных налоговых проверок.

Запросы, получение объяснений налогоплательщиков и налоговых агентов, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода, либо проводятся в процессе непосредственного осуществления налоговых проверок, либо являются логическим продолжением последних, инициируются их результатами. Именно этим и объясняется то место, которое занимают налоговые проверки в перечне форм налогового контроля.

Значение выездных налоговых проверок в деле выявления случаев нарушения налогового законодательства высоко. Это, наверное, никому не следует доказывать. Однако в последнее время налоговые органы все большее внимание уделяют именно повышению эффективности камеральных налоговых проверок. Выездные налоговые проверки очень трудоемки, занимают много времени, в связи с чем данной формой налогового контроля могут быть охвачены всего лишь 20-25 % налогоплательщиков. Остальные же, не являющиеся предметом столь пристального внимания налоговых органов, при отсутствии такой формы, как камеральная проверка, остались бы практически вне налогового контроля. Этого не происходит лишь благодаря камеральным проверкам, которым подвергаются практически все налогоплательщики, сдающие налоговую отчетность. Именно благодаря камеральным проверкам налогоплательщик чувствует постоянный контроль над собой со стороны налоговых органов.

Таким образом, можно сделать вывод, что налоговый контроль представляет собой вид деятельности уполномоченных органов по вопросам соблюдения и исполнения требований законодательства в области исчисления и уплаты налогов и сборов. Объектом налогового контроля является действие (бездействие) налогоплательщиков, налоговых агентов, плательщиков сборов и иных лиц по уплате налогов и сборов и исполнению иных обязанностей, предусмотренных налоговым законодательством, которые оцениваются с точки зрения их законности, достоверности, своевременности.

Предметом мероприятий налогового контроля являются документы бухгалтерского и налогового учета, а также налоговые декларации, которые должны быть оформлены в соответствии с требованиями, установленными для соответствующего вида документов, – нормативными актами.

Кроме того, несмотря на многообразие подходов к определению форм налогового контроля, на наш взгляд, основными видами его следует назвать налоговые проверки (выездные и камеральные), которые в свою очередь включают широкий спектр мероприятий и форм их проведения.

Налоговая проверка, на наш взгляд, направлена не только на установление фактов нарушения законодательства о налогах и сборах, в результате которых государством недополучены суммы причитающихся к уплате налогов и сборов, но и на предупреждение нежелательных последствий несоблюдения налогового законодательства.

1.2 Виды и содержание налоговых проверок

Органами, осуществляющими налоговые и другие виды проверок (субъектами проверок), являются государственные органы - законодательные, исполнительные, судебные. Основной проверяющий орган Федеральная налоговая служба и ее территориальные органы. Вместе с тем налоговые проверки в целом или проверки отдельных аспектов налоговых взаимоотношений (контрольные действия) имеют право проводить Федеральная таможенная служба, Федеральная служба финансово-бюджетного надзора, Федеральная служба по финансовому мониторингу, Федеральное казначейство и др.

Помимо проверок, проводимых государственными органами, можно выделить проверки:

– органами муниципальных образований;

– аудиторскими организациями;

– внутренние, осуществляемые собственными службами организаций;

– общественные, осуществляемые политическими партиями, общественными организациями, трудовыми коллективами, средствами массовой информации.

Для того чтобы проверку можно было определить как налоговую, необходимо соблюдение нескольких условий, в частности:

1) Проверка должна проводиться независимо от видов налогов и сборов должностными лицами налоговых органов в пределах компетенции, определяемой НК РФ и Законом Российской Федерации от 21.03.1991 г. №943-1 «О налоговых органах Российской Федерации».

2) Целью налоговой проверки является контроль за соблюдением законодательства о налогах и сборах. Указанное означает, что проверки, осуществляемые налоговыми органами в силу полномочий, предоставленных им не законодательством о налогах и сборах, а иными законодательными актами, в целях контроля за соблюдением норм иного законодательства (в частности, законодательства о контрольно-кассовой технике, о производстве и обороте этилового спирта), не относятся к налоговым проверкам и НК РФ не регулируются.

3) Налоговые проверки могут быть проведены только в отношении налогоплательщиков, плательщиков сборов и налоговых агентов. Одно лицо может быть проверено в ходе одной налоговой проверки сразу и в качестве налогоплательщика, и в качестве плательщика сборов, и в качестве налогового агента. Проведение за один и тот же период выездной налоговой проверки организации как налогоплательщика и выездной налоговой проверки этой же организации как налогового агента не противоречит положениям НК РФ.

Право на проведение налоговых проверок предоставлено налоговым органам ст. 31 НК РФ и регламентировано главой 14 «Налоговый контроль». Налоговые органы вправе проверять любые организации независимо от их организационно-правовой формы, состава учредителей, формы собственности, ведомственной подчиненности и других характеристик. Результаты налоговых проверок являются основанием для применения мер обеспечения, взыскания недоимок, пеней, привлечения к ответственности.

Виды налоговых проверок выделяются в зависимости от субъектов контрольной деятельности, их полномочий, применяемых форм, методов контроля, задач контрольной деятельности, глубины контрольных мероприятий, времени их проведения и др.

По месту проведения налоговые проверки разграничиваются на камеральные и выездные. Камеральная проверка (КНП) проводится по месту нахождения налогового органа на основе налоговых деклараций и других документов, представленных плательщиком, а также документов о деятельности плательщика, имеющихся у налогового органа. В ходе камеральной проверки устанавливается правильность исчисления налогов, обоснованность применения льгот, своевременность перечисления удержанных налогов в бюджет и др. основной функцией камеральных проверок служит арифметический контроль за правильностью исчисленных и уплаченных сумм налогов. Выездная налоговая проверка (ВНП) – проводится по месту нахождения проверяемого лица, то есть на его территории, за исключением редких случаев, предусмотренных налоговым законодательством. Учитывая статистику налоговых органов, выездные проверки являются более эффективными, так как позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить больше информации о финансово-хозяйственной деятельности налогоплательщика. Проверки непосредственно на предприятиях способствуют повышению уровня организации бухгалтерского учета и платежной дисциплины плательщиков налогов. Однако такой контроль не может быть преобладающим, поскольку сравнительно небольшой аппарат работников налоговых органов не в состоянии одновременно проверить значительное число состоящих на учете налогоплательщиков. Преимущество же камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий налогового органа проверить большое число налогоплательщиков на основе представленных ими налоговых деклараций и других документов.

НК РФ выделяет еще один вид налоговых проверок – запрос, который представляет собой истребование и проверку у третьих лиц документов, относящихся к деятельности проверяемого налогоплательщика. Она проводится в случаях, когда налоговому органу необходимо получить информацию о налогоплательщике, имеющуюся у третьих лиц. Не следует считать данный вид контроля самостоятельным видом налоговых проверок, поскольку его назначение возможно исключительно в рамках осуществления камеральной или выездной налоговой проверки; таким образом, запрос можно рассматривать как один из методов проведения камеральной или выездной налоговой проверки. Точнее сказать, запрос является составной частью выездной или камеральной проверки. Именно поэтому сведения, полученные в результате запросов, включаются в акты соответствующих камеральных и выездных проверок.

В зависимости от статуса лиц подлежащих выездной налоговой проверке выделяют ВНП налогоплательщика (плательщика сборов, налогового агента) – организации, филиала и (или) представительства налогоплательщика-организации, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями.

Выездные налоговые проверки могут быть первичными и повторными. По общему правилу проведение повторных проверок по одним и тем же налогам, подлежащим уплате или уплаченным за уже проверенный налоговый период, запрещается. Однако НК РФ называет исключения из этого правила. Во-первых, когда повторная проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика. Во-вторых, когда повторная проверка проводится в связи с подачей налогоплательщиком уточненной налоговой декларации за уже проверенный период, если в ней указана сумма налога в размере меньшем ранее заявленного. В-третьих, когда повторная проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку первоначально. Постановление о проведении повторной налоговой проверки в порядке контроля за деятельностью нижестоящего налогового органа должно быть мотивированным, то есть содержать ссылки на обстоятельства, явившиеся основаниями для повторной проверки. Отсутствие таких указаний в решении должно повлечь признание его незаконным. При назначении повторной проверки руководитель вышестоящего налогового органа вправе включать в число проверяющих и должностных лиц подведомственных ему (то есть нижестоящих) налоговых органов. Главное, чтобы в числе таких лиц не оказались работники налоговой инспекции, участвовавшие в первоначальной налоговой проверке. Налоговая проверка, проводимая вышестоящим налоговым органом, призвана не подменять собой проверку, проведенную нижестоящим налоговым органом, а обеспечить за ним надлежащий контроль.

Выездная налоговая проверка может проводиться по одному или нескольким налогам. Если проверка охватывает исчисление и уплаты налогоплательщиком всех налогов и сборов, обязанность по уплате которых возложена на него в соответствии с законодательством, она именуется комплексной. Если в ходе проведения проверки изучаются вопросы правильности исчисления и уплаты отдельного налога, такую проверку называют тематической. Здесь следует отметить, что предпочтительной формой в целях полного контроля за налоговой добросовестностью налогоплательщика, является комплексная налоговая проверка, но здесь возникает проблемы в связи с ее трудоемкостью и большими затратами времени на проверку одного налогоплательщика. Тематическая же проверка характеризуется относительной легкостью и быстротой проведения.

В литературе также выделяют в зависимости от метода проведения сплошные и выборочные налоговые проверки. В ходе сплошной проверки налоговым органом исследуется вся документация налогоплательщика за все налоговые периоды, охваченные проверкой. Выборочная проверка предполагает анализ отдельных налоговых (отчетных) периодов или части документов налогоплательщика.

В зависимости от метода проведения налоговые проверки могут быть документальными и фактическими. В первом случае непосредственным предметом проверки и источником получения сведений выступает бухгалтерская и налоговая документация, во втором имущество налогоплательщика (включая наличные денежные средства), исследуемое путем обследования, инвентаризации, экспертизы. На практике фактический налоговый контроль, как правило, является вспомогательным (дополняющим) по отношению к документальному.

Налоговые проверки по назначению классифицируют на плановые и внеплановые. Как правило, налоговые органы составляют ежеквартальные планы проведения выездных налоговых проверок на основании Концепции системы планирования выездных налоговых проверок утвержденной Приказом ФНС России от 30.05.2007 № ММ-3-06/333. Внеплановые налоговые проверки, как правило, проводятся в двух случаях:

- при поступлении в налоговые органы информации от юридических и физических лиц. Физические лица обычно «обиженные» на работодателя представляют информацию о том, что налогоплательщик выплачивает зарплату в «конверте». Юридические лица обычно присылают информацию о налоговых правонарушениях в отношении своих конкурентов;

- при поступлении информации из правоохранительных органов. Порядок обмена информацией о налоговых правонарушениях и преступлениях между налоговыми и правоохранительными органами установлен совместным Приказом МВД России и ФНС России от 30 июня 2009 г. « 495/ММ-7-2-347.

В зависимости от проверяющего состава выделяют проверки проводимые силами налоговых органов и совместные проверки, к проведению которых привлекаются помимо сотрудников налоговых органов представители иных уполномоченных контролирующих органов, в том числе органы внутренних дел, органов государственных внебюджетных фондов, финансовых органов и др. Значимость совместного контроля в настоящее время становится весьма актуальной, так как такого рода проверки позволяют выявить наибольшее количество нарушений налогового и других отраслей законодательства.

Отдельные ученые выделяют как вид внутренний налоговый контроль, который осуществляется руководителем или налоговым экспертом организации-налогоплательщика. Целью данного вида контроля является проверка: ведения финансовых документов; своевременного и правильного заполнения всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей, книг покупок-продаж для расчетов налога на добавленную стоимость, справок по авансовым платежам налога на прибыль; защищенность активов предприятия; обеспечение достоверности бухгалтерского учета.

Таким образом, среди форм налогового контроля, перечисленных в ст. 82 НК РФ, первыми названы налоговые проверки. Налоговая проверка это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Право на проведение налоговых проверок предоставлено налоговым органам ст. 31 НК РФ и регламентировано главой 14 «Налоговый контроль». Виды налоговых проверок выделяются в зависимости от субъектов контрольной деятельности, их полномочий, применяемых форм, методов контроля, задач контрольной деятельности, глубины контрольных мероприятий, времени их проведения и др.

1.3 Актуальные проблемы, возникающие в процессе проведения налоговых проверок

Налоговая проверка – это важный этап в повседневной деятельности компании. В ходе проведения налоговой проверки налоговые органы проверяют правильность начисления и уплаты налогов, сборов. Ход проведения, права и обязанности сторон при проведении налоговой проверки, мероприятия налогового контроля и оформление результатов налоговой проверки, жестко регламентируются Налоговым Кодексом. Налоговый кодекс подразделяет налоговые проверки на два вида - камеральная налоговая проверка и выездная налоговая проверка. Кроме того, в практике существует понятие налогового запроса, не закрепленное в налоговом законодательстве дословно. Запрос проводится на основаниях, предусмотренных статьей 93.1 НК РФ: «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках»

Общая направленность действий налоговых органов при налоговых проверках в настоящее время имеет, вероятно, и будет иметь, тенденциозно фискальный характер. Связано это с самой принципиальной функцией налоговых органов, различиями в точке зрения налогоплательщика и налогового органа на одни и те же законодательные нормы, спорными и не проработанными нормами законодательства.

Основные проблемы, которые могут возникнуть в ходе проведения налоговой проверки (выездной, камеральной) носят, в основном, субъективный характер. Не всегда даже грамотный и опытный главный бухгалтер, финансовый директор имеют разностороннюю практику именно в области налоговых проверок. Их должностные обязанности – правильное, в соответствие с действующим законодательством, ведение бухгалтерского учёта, начисление налогов и сборов, а не ведение налоговых споров и ежедневное отслеживание позиции налоговых органов по тем или иным вопросам применения налогового законодательства. Зачастую текущая деятельность организации просто физически не оставляет достаточного времени лицам, отвечающим в организации за ведение бухгалтерского и налогового учета, для тщательной и кропотливой подготовки документов для выездной, камеральной налоговой проверки, отслеживания прохождения встречных проверок с контрагентами.

Совершенствование процедур налоговых проверок последнее время находится в центре внимания всех ветвей власти и бизнеса. Пробелы в законодательстве и недостаточная ясность формулировки правовых положений зачастую приводят к тому, что правоприменительные органы интерпретируют ту или иную норму права в свою пользу. Указанная ситуация сложилась и в отношении камеральных проверок налоговых органов. Обычным явлением стало привлечение налогоплательщика к ответственности за совершение налогового правонарушения на основании результатов камеральной проверки. Такая возможность обусловлена явной недоработкой законодателя при подготовке части первой Налогового кодекса РФ.

Налоговый кодекс не дает четкого описания порядка проведения камеральных налоговых проверок. Последние являются одной из основных форм налогового контроля, но им отведена лишь одна статья Налогового кодекса Российской Федерации (статья 88 НК РФ), регулирующая порядок проведения камеральной налоговой проверки, которая не содержит даже конкретного определения данной проверки, а приводит лишь ее отличительные признаки. Следует отметить, что прямое упоминание в ст. 88 НК РФ только камеральных налоговых проверок налогоплательщиков не лишает налоговые органы права проводить налоговые проверки налоговых агентов и плательщиков сборов, т.к. на это есть указание в ст. 87 НК РФ.

Объем информации, которую налоговые органы изучают в ходе камеральной проверки, сравнительно небольшой. Но от этого камеральная проверка не теряет своей значимости. Регулярность, сплошной характер и в большинстве случаев автоматизированный режим ее проведения позволяют обнаружить скрытые объекты налогообложения и проверить правильность исчисления налоговой базы. Кроме того, в ходе камеральной проверки налоговые органы получают сведения о налогоплательщиках, в деятельности которых возможны налоговые правонарушения. Поэтому налоговые органы должны повышать эффективность проведения камерального анализа, с помощью автоматизированной обработке данных, поступающих от налогоплательщиков, а именно необходимо создать такой программный продукт, который позволил бы автоматически проверять налоговую отчетность. Осуществляемая сегодня модернизация налоговых органов по своей сути является модернизацией порядка осуществления именно камеральных налоговых проверок. Сдача отчетности в электронном виде служит в основном выполнению двуединой задачи. Во-первых, экономии рабочего времени работников налоговых органов, занятых вводом информации с бумажных носителей в свои информационные сети. Во-вторых, повышению эффективности именно камеральных налоговых проверок. Сдача отчетности в электронном виде в едином формате позволит налоговым органам, создав соответствующие программные средства контроля, оперативно и, главное, практически безошибочно обнаруживать ошибки, допущенные налогоплательщиками при заполнении форм налоговой отчетности.

Согласно требованиям ФНС России, предъявляемым к территориальным налоговым инспекциям, камеральным налоговым проверкам должна подвергаться вся представляемая в налоговые органы отчетность.

На практике налоговые органы, проводящие камеральные налоговые проверки, обычно руководствуются внутренним документом, где эта процедура расписана более подробно. Документ предназначен только для сотрудников налоговых служб. Налогоплательщикам не удастся ознакомиться с текстом, что так же можно отнести к проблемам и недоработкам, т.к. возможность ознакомления с этими документами сделала процедуры налоговых проверок более прозрачными, что возможно бы послужило большей добросовестности и доброжелательности налогоплательщиков, потенциальных претендентов на налоговую проверку. В настоящее время действует «Регламент проведения камеральных налоговых проверок, оформления и реализации их результатов».

В соответствии с пунктом 3 статьи 88 НК РФ «если проверкой выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием предоставить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок». Данное толкование нормы имеет двоякое значение, так как законодатель не указал в течение пяти рабочих или календарных дней. Значит, можно предполагать, что срок, в течение которого налогоплательщику необходимо будет предоставить пояснения или внести изменения, может составить семь дней; в том случае, если требование будет получено в конце недели пять рабочих дней. Однако налоговый орган может посчитать это как непредставление пояснений, относительно выявленных ошибок, так как предполагал пять календарных дней, что может привести к спору между налоговым органом и налогоплательщиком. Поэтому, в пункт 3 статьи 88 НК РФ необходимо внести некоторые изменения.

В качестве одной из важнейших проблем организации выездных налоговых проверок рассматриваются мероприятия по их планированию.

Как показывает изучение практики налогового контроля, в значительной части налоговых органов в рамках подготовки к проведению выездной проверки в той или иной степени применяются процедуры предпроверочного анализа.

Особое внимание налоговые органы акцентируют на подготовительной работе, в результате которой производится предварительный анализ финансово-хозяйственной деятельности налогоплательщика и ее экономических результатов, уровня исполнения налоговых обязательств.

Именно аналитические формы налогового контроля позволяют своевременно выявить методы, используемые налогоплательщиками для уклонения от уплаты налогов, неправомерного возмещения НДС, определить пути совершенствования законодательной базы.

Разработанные в 2007 году Концепция планирования ВНП и Критерии оценки рисков для налогоплательщиков изменили тактику планирования выездных проверок.

Вместе с этим, практически неразработанными как в теоретическом, так и в практическом планах являются вопросы организации такого важного механизма обеспечения эффективности налогового контроля, как предпроверочный анализ деятельности налогоплательщиков.

Предпроверочный анализ финансово-хозяйственной деятельности налогоплаетльщиков представляет собой комплекс проводимых налоговыми органами мероприятий:

- по анализу информации о налогоплательщике;

- по сбору и анализу необходимых для данной проверки дополнительных документов о деятельности налогоплательщика;

- в целях разработки общей стратегии предстоящей ВНП;

- срокам проведения и объему контрольных мероприятий.

Проведение ппредпроверочного анализа должно способствовать тому, чтобы в ходе проведения ВНП внимание проверяющих было уделено сферам финансово-хозяйственной деятельности налогоплательщика с максимальным уровнем налоговых рисков, чтобы данная проверка была проведена с максимальной результативностью.

В качестве одной из важнейших проблем организации выездных налоговых проверок рассматриваются мероприятия по их планированию.

Как показывает изучение практики налогового контроля, в значительной части налоговых органов в рамках подготовки к проведению выездной проверки в той или иной степени применяются процедуры предпроверочного анализа. Однако в настоящее время методические подходы к данным мероприятиям не носят достаточно системного характера и определяются в значительной мере исходя из опыта и знаний должностных лиц налоговых органов, осуществляющих этот анализ. При этом недостаточная урегулированность процедур, связанных с проведением предпроверочного анализа, в налоговом законодательстве и в инструктивных документах ФНС России, отсутствие единых требований к его организации и непроработанность соответствующего методического аппарата, а также относительно низкий уровень исследования настоящей проблематики в научной литературе существенно снижает эффективность данной деятельности.

Между тем необходимо отметить, что особо пристальные и частые проверочные мероприятия в отношении налогоплательщиков, по мнению руководства нашей страны, способствуют росту коррупции и бюрократического давления на бизнес, который должен являться как раз инструментом развития всего государства и основной составной частью экономики в целом. При этом сокращение проверок не должно сопровождаться появлением фактической безнаказанности за совершенные экономические преступления, а, наоборот, должно стимулировать внедрение более эффективных методов контроля, направленных на его ускорение, оптимизацию, снижение коррупционно-образующих факторов в деятельности контрольных органов.

В настоящее время срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. Решение о назначении проверки выносится до того, как инспекция уведомляет плательщика о начале проверки. Соответственно, время, которое инспекция сможет потратить на проведение самой проверки будет прямо уменьшено на время, потраченное инспекцией на розыск налогоплательщика; вручение ему решения о проведении проверки и требования о предоставлении документов; время, которое дается налогоплательщику на предоставление истребованных документов. На практике это означает сокращение времени проведения выездной налоговой проверки обычного налогоплательщика с двух месяцев до, максимум, полутора месяцев, т.е., как минимум, на 25 процентов.

Формирование и развитие организации и проведения выездных налоговых проверок происходит в условиях радикального изменения экономических отношений и становления принципиально нового налогового законодательства, создающего основы для разработки современных теоретических моделей правовых институтов налогового права, включая институт налогового контроля. Новым этапом законодательного регулирования выездных налоговых проверок стало совершенствование налогового администрирования.

Налоговое законодательство в области организации и проведения налоговых проверок окончательно не сформировалось, многие аспекты их проведения в настоящее время не урегулированы законом. В связи с чем, на практике возникает большое количество споров между налогоплательщиками и инспекциями ФНС России, а также нередки противоречия между различными судебными инстанциями.

Относительно самого порядка проведения выездных налоговых проверок после принятия Федерального закона от 27.07.2006 № 137-ФЗ также остался ряд неурегулированных либо требующих доработки положений. К наиболее существенным из них относятся:

– неурегулированность вопроса о возможности проведения самостоятельной выездной проверки обособленного подразделения, которое не имеет статуса филиала или представительства;

– отсутствие правовой регламентации ряда вопросов, касающихся института дополнительных мероприятий налогового контроля;

– неурегулированность вопроса о законности проведения проверки и вынесения по ее результатам решения с нарушением установленного Кодексом срока.

Любые утверждения и выводы налоговых инспекторов, сделанные в ходе налоговой проверки, должны быть обоснованы, т.е. опираться на систему доказательств, собранных в соответствии с действующим законодательством и соответствующих его требованиям, а сама налоговая проверка является, фактически, инструментом для сбора доказательств. В НК РФ отсутствуют общие требования к доказательствам, собираемым в ходе налогового контроля. Это дезориентирует налоговых работников и налогоплательщиков и создает у них иллюзию, что формирование доказательственной базы выводов по результатам проверки является чем-то второстепенным по сравнению с поиском налоговых правонарушений и определением ущерба от них. Очень часто в суде эти обвинения в неуплате налогов рассыпаются. По действиям высшего арбитражного суда 75% дел выигрывает налогоплательщик. То есть, условно говоря, 75% выездных налоговых или камеральных проверок было проведено впустую. Это простое давление на налогоплательщика. Не важно, вольно или не вольно. В результате факты, обнаруженные в ходе проверок остаются недоказанными, решения налоговых органов по итогам проверок отменяются, доначисленные денежные средства в бюджет не поступают, а рабочее время и другие ресурсы государства, потраченные на проверку теряются впустую.

В связи с повсеместным использованием электронно-вычислительной техники особую актуальность имеет проблема эффективного использования и расширения сферы её применения на ранее не подвергавшихся механизации и автоматизации новых участках работ, в частности работ, возникающих в процессе осуществления контроля, ревизии, экспертиз и т. д. и т. п. Следует также отметить, что в экономической литературе вопросы механизации и автоматизации контрольно-ревизионных операций, методики осуществления контроля в условиях обработки экономической информации с использованием средств электронно-вычислительной техники должным образом теоретически не разработаны. Необходимо создание принципиального подхода к автоматизации документально-проверочной деятельности, на основе которого может быть развернут в короткие сроки ряд современных систем документально-проверочной деятельности, интегрированных в комплекс иных информационных технологий, обеспечивающих надлежащее функционирований новой системы электронного судопроизводства.

Кроме того, на наш взгляд, следует заострить внимание на еще одной проблеме, которая за последние годы заслужила существенную актуальность. Это так называемая «кадровая проблема». Суть ее состоит в том, что в соответствии с утвержденной Концепцией развития налоговых органов в течение ряда лет должна производиться оптимизация численности работников налоговых инспекций, в том числе и работников, непосредственно задействованных в процессе проведения мероприятий налогового контроля. Общее количество федеральных государственных служащих к началу старта компании по сокращению штата, т.е. в 2010 году, которые работали на госслужбе, составляло около 510 тысяч человек. Планируется что за три года их число должно сократиться на 100 тысяч сотрудников. На этом государство планирует экономить 43 миллиарда рублей в год. В 2011 году около 8500 специалистов налоговой службы по всей России в рамках концепции были сокращены с должностей и это при общей численности в 170 тысяч человек. А к 2013 году из ФНС должны уйти 15 процентов штата, что составит уже около 25 тысяч налоговиков. Разговоры о сокращении штата ведутся давно, при этом сотрудникам ситуацию не разъясняют: по каким критериям будет исчислен «тот самый» процент (чисто математически, или же будет учитываться опыт и профессионализм?), в какие сроки будут проведены увольнения, все ли отделы попадут под него, – четких критериев оценки не существует.

Такое положение вещей порождает массу домыслов и слухов, провоцирует на «подставы» и «подсиживание» коллег, вызывает ощущение нестабильности и панические настроения, и как следствие – множится количество заявлений об увольнении по собственному желанию.

Выходит, ФНС идет по самому простому пути, уменьшая численность за счет тех людей, которые не выдерживают ожидания решений «сверху». Таким образом, у кого быстрее сдали нервы,те и уходят в поисках более стабильной работы. Хотя в идеале налоговое ведомство должно сделать выборку и оставить профессионалов. Но как такой контингент отобрать? Для этого потребуется много времени и кропотливая работа. Легче всего пойти проверенным путем, уволив сотрудников, «не соответствующих должности», иными словами, не имеющих профильного или высшего образования. «Как правило, это служащие предпенсионного возраста с 15-20-летним стажем, вынесшие из круговорота государственных, экономических и законодательных реформ советского и российского периода все, в том числе и колоссальный опыт государственной службы, кроме соответствующего образования, которого в те времена просто не было (либо изначально при приеме на госслужбу оно не требовалось). Им выносится предупреждение о понижении в должности до уровня специалиста с дальнейшим сокращением «по закону» через положенные 2 месяца в случае несогласия. Получив такой удар, служащие, как правило, уходят сами, теряя право на пенсию госслужащего и возможность доработать хотя бы до обычной пенсии оставшиеся 1-2 года. Это, в свою очередь, порождает волнения среди молодого состава сотрудников, неоконченное высшее образование.

Перестановки, сокращения и нервозность внутри ведомства могут отразиться на функционировании инспекций. Во-первых, если пятая часть штата будет уволена, это может привести к образованию очередей в инспекциях. Во-вторых, отсутствие четкой методики оценки профессионализма сотрудников может привести к потере кадров, обладающих хорошим опытом и знаниями, но не соответствующих формальным признакам, в связи с чем бухгалтеры могут столкнуться с тем, что решать вопросы придется с сотрудниками, не обладающими необходимой квалификацией. Но что самое главное – мы это всё уже проходили, причем сравнительно недавно. Во время кризиса коммерческими организациями было проверено, что угроза сокращения штата порождает в коллективе нездоровую атмосферу. Сотрудники начинают соперничать, и вместо того, чтобы делать общее дело, заниматься исключительно своими проблемами и отстаивать право на оставление на работе. Теперь тем же паническим настроением в преддверии увольнения рискует «заразиться» и ФНС. Не секрет, что оценка работы многих сотрудников этого ведомства строится на показателях проверок. Поэтому компаниям стоит опасаться, что инспекторы станут менее сговорчивыми и более агрессивно настроенными. А суммы к начислению увеличатся не по объективным причинам, а из-за принципа соревновательности специалистов между собой.

Таким образом, просматривается некая противоречивость в направлениях реформирования налоговых органов – с одной стороны ориентиром служит постоянное повышение качества и эффективности результатов работы служащих налоговых инспекций, а с другой – сокращение работников инспекций.

Таким образом, нами проведен обзор основных проблем, возникающих в ходе организации и проведения камеральных и выездных налоговых проверок. И можно сделать следующий вывод, что большинство проблем в области камеральных налоговых проверок основаны на несовершенстве налогового законодательства, возможностью по-разному толковать те или иные нормы описанные в Налоговом кодексе. Касаемо мероприятий выездного налогового контроля, то в данной области проблем гораздо больше и это объясняется большой значимостью и масштабностью данного вида проверок. Основная масса проблем здесь связана с недоработанностью четких правил проведения выездных проверок, и как следствие превышением своих полномочий работниками налоговых органов, либо ненадлежащим выполнением налогоплательщиками своих обязанностей и как следствие большое количество споров в судах по результатам налоговых проверок. Общий блок проблем, как для камеральных, так и для выездных проверок – это проблемы связанные с информационным обеспечением мероприятий налоговых проверок, здесь стоит выделить особо проблемы эффективности информационного обмена между налоговыми и другими контролирующими органами, а так же проблемы в области системной автоматизации и модернизации мероприятий проводимых в ходе налоговых проверок. Еще одной проблемой, получившей большую актуальность, стало ежегодное сокращение численности работников налоговых органов, приводящее к увеличению рабочей нагрузки на остающийся штат работников.

2 Исследование актуальных проблем, возникающих в процессе проведения налоговых проверок налоговыми органами (на примере ИФНС по Ленинскому району города Саранска)

2.1 Анализ проблем, возникающих в ходе организации и проведения камеральных и выездных налоговых проверок

Детальный анализ процедур налоговых проверок последнее время находится в центре внимания всех ветвей власти и бизнеса. Пробелы в законодательстве и недостаточная ясность формулировки правовых положений зачастую приводят к тому, что правоприменительные органы интерпретируют ту или иную норму права в свою пользу, что, безусловно, отражается на интересах налогоплательщиков, зачастую приводя к ущемлению их прав. При этом не все гладко и для налоговых органов. У налоговых инспекторов так же возникает большое количество проблем и трудностей, связанных с несовершенством правового и организационного регулирования процесса проведения налоговых проверок.

Указанная ситуация сложилась и в отношении камеральных проверок налоговых органов. Обычным явлением стало привлечение налогоплательщика к ответственности за совершение налогового правонарушения на основании результатов камеральной проверки. Такая возможность обусловлена явной недоработкой законодателя при подготовке части первой Налогового кодекса РФ.

Предусмотренные в ст. 88 НК РФ правомочия, осуществляемые налоговыми органами в процессе камеральных проверок (возможность затребовать у налогоплательщика дополнительные сведения, получать объяснения и дополнительные документы и т.д.), позволяют им в рамках данной формы налогового контроля выявить те проблемные моменты в деятельности налогоплательщика, более глубокий анализ, которых может привести к столь желаемому для любого налогового инспектора результату, а именно доначислению в бюджет налогов и взысканию штрафных санкций.

В связи с вышесказанным становится очевидным, что именно камеральные налоговые проверки становятся тем звеном, усилив которое налоговые органы смогут резко поднять эффективность своей работы.

Законодательная база, регулирующая правоотношения в сфере осуществления мероприятий камеральной налоговой проверки, в последние годы претерпевает существенные изменения, однако многие проблемы в области правового и организационного обеспечения камеральной налоговой проверки остаются нерешенными, о чем свидетельствует как правоприменительная практика налоговых органов, так и практика арбитражных судов.

В настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Особо важным направлением камеральной проверки является проверка обоснованности заявленных плательщиком к возмещению сумм НДС, а также применение налоговых льгот в части исчисления НДС. На сегодняшний день проблема возмещения НДС из федерального бюджета остается серьезным препятствием для развития российского экспорта, поскольку налоговые органы в большинстве случаев не могут проверить реальность экспортных операций в срок менее чем 1 год. В связи с тем, что налоговое законодательство в области организации и проведения мероприятий камеральной налоговой проверки окончательно не сформировалось, многие аспекты осуществления камеральной налоговой проверки в настоящее время не урегулированы законом, на практике возникает большое количество споров между налогоплательщиками и инспекциями Федеральной налоговой службы, а также нередки противоречия между различными судебными инстанциями. Законодательная база в части регулирования камеральных налоговых проверок организаций является несовершенной, в связи с этим необходимо внести изменения в действующее налоговое законодательство и предусмотреть в нем допустимость учета информации о налогоплательщике, полученной за пределами трехмесячного срока.

До внесения соответствующих изменений в Налоговый кодекс судебные органы, разрешая подобные проблемы на практике, оставляют за налоговым органом право проведения выездной налоговой проверки налогоплательщика с учетом вновь открывшихся обстоятельств. Данное положение подтверждается Определением Высшего Арбитражного Суда Российской Федерации от 3 октября 2007 г. N 10678/07, в котором говорится, что налоговые органы могут «провести выездную налоговую проверку правильности исчисления и уплаты того же налога по тем же налоговым периодам и принять соответствующее решение по результатам проверки».

В случае обнаружения при проведении камеральной проверки фактов, свидетельствующих о вероятном совершении налогоплательщиком правонарушения (следует отметить, что в ходе проведения камеральной проверки может возникнуть только предположение, а не утверждение о совершении налогоплательщиком нарушения налогового законодательства), налоговые органы могут по решению руководителя провести выездную налоговую проверку. При этом в арсенале проверяющих должностных лиц имеется достаточно широкий круг полномочий в период проведения выездных налоговых проверок (инвентаризация, осмотр, выемка и др.), которые помогут более тщательно провести проверку хозяйственной деятельности налогоплательщика.

Объем информации, которую налоговые органы изучают в ходе камеральной проверки, сравнительно небольшой. Но от этого камеральная проверка не теряет своей значимости. Регулярность, сплошной характер и в большинстве случаев автоматизированный режим ее проведения позволяют обнаружить скрытые объекты налогообложения и проверить правильность исчисления налоговой базы. Кроме того, в ходе камеральной проверки налоговые органы получают сведения о налогоплательщиках, в деятельности которых возможны налоговые правонарушения. Поэтому налоговые органы должны повышать эффективность проведения камерального анализа, с помощью автоматизированной обработке данных, поступающих от налогоплательщиков, а именно необходимо создать такой программный продукт, который позволил бы автоматически проверять налоговую отчетность. Осуществляемая сегодня модернизация налоговых органов по своей сути является модернизацией порядка осуществления именно камеральных налоговых проверок. Сдача отчетности в электронном виде служит в основном выполнению двуединой задачи. Во-первых, экономии рабочего времени работников налоговых органов, занятых вводом информации с бумажных носителей в свои информационные сети. Во-вторых, повышению эффективности именно камеральных налоговых проверок. Сдача отчетности в электронном виде в едином формате позволит налоговым органам, создав соответствующие программные средства контроля, оперативно и, главное, практически безошибочно обнаруживать ошибки, допущенные налогоплательщиками при заполнении форм налоговой отчетности.

Но определенные проблемы и трудности доставляет и тот факт, что автоматизированные системы обработки данных имеют шаблонный характер и едины для всех налоговых инспекций на территории нашей страны. Это означает, что единый формат автоматизированных систем не позволяет вносить изменения в работу данных программ на территории определенного региона в зависимости от его специфики. Поэтому модули программы являются громоздкими, содержащими большой объем информации, что так же приводит к частым сбоям в работе. Кроме того, многие регионы имеют свою специфику и присущие именно ей особенности в налогообложении. Это в большей степени касается таких специфичных налогов как налог на игорный бизнес, НДПИ.

Согласно требованиям ФНС России, предъявляемым к территориальным налоговым инспекциям, камеральным налоговым проверкам должна подвергаться вся представляемая в налоговые органы отчетность.

На практике налоговые органы, проводящие камеральные налоговые проверки, обычно руководствуются внутренним документом, где эта процедура расписана более подробно. Документ предназначен только для сотрудников налоговых служб. Налогоплательщикам не удастся ознакомиться с текстом. В настоящее время действует «Регламент проведения камеральных налоговых проверок, оформления и реализации их результатов». Кроме указанного Регламента, также имеются методические рекомендации главного налогового ведомства, которые предназначены только для территориальных налоговых органов, по тому, как они проводят камеральные проверки деклараций по налогу на прибыль, налога на добавленную стоимость и другие.

Они не зарегистрированы Минюстом России, не опубликованы, и таким образом, не имеют юридической силы, хотя налоговый орган часто на них ссылается. Их, к сожалению, нельзя найти в правовой базе. Однако налогоплательщикам лучше было бы ознакомиться с положениями этих рекомендаций, чтобы можно было в меньшей мере допускать ошибок при сдаче налоговой отчетности, а также более полно защитить себя при возникновении налоговых споров.

Как мы уже отмечали выше, законодательство Российской Федерации, регулирующее камеральные налоговые проверки, страдает нечеткостью и неопределенностью некоторых норм Налогового кодекса РФ. Примером этому может служить п. 3 ст. 88 НК РФ: «Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок». Из приведенной нормы вполне логично вытекает вопрос: является ли данное сообщение правом налогового органа или его обязанностью. Ведь если законодателем подразумевалось право налогового органа, значит, инспектор может по своему усмотрению сообщать о факте противоречия налоговой декларации или не делать этого. Если же данную норму трактовать как обязанность налогового органа, то в случае невыполнения налоговым инспектором данной процедуры налицо будет факт нарушения порядка проведения камеральной проверки. Необходимо отметить, что требование от налогоплательщиков устранения выявленных нарушений законодательства о налогах и сборах, частным случаем которого является, естественно, и требование в порядке абз. 3 ст. 88 НК РФ, названо в составе прав налоговых органов (пп. 8 п. 1 ст. 31 НК РФ). Казалось бы, это является доводом в пользу признания анализируемого действия как права. Однако само правомочие, поименованное в пп. 8 п. 1 ст. 31 НК РФ, как ни странно, структурно входит в общую обязанность по осуществлению контроля за соблюдением законодательства о налогах и сборах (пп. 2 п. 1 ст. 32 НК РФ). Таким образом, анализ ст. ст. 31 и 32 НК РФ, посвященных правам и обязанностям налоговых органов, не позволяет сделать однозначный вывод о том, правом или обязанностью является направление требования о внесении исправлений в представленные в составе отчетности документы. Невыполнение требования налогового органа о внесении соответствующих исправлений в установленные сроки не является самостоятельным налоговым правонарушением и само по себе не влечет налоговой ответственности.

Не меньше проблем и спорных ситуаций у налоговых органов возникает и в процессе проведения выездных налоговых проверок. Налоговое законодательство в области организации и проведения налоговых проверок окончательно не сформировалось, многие аспекты их проведения в настоящее время не урегулированы законом. В связи с чем, на практике возникает большое количество споров между налогоплательщиками и инспекциями ФНС России, а также нередки противоречия между различными судебными инстанциями.

Любые утверждения и выводы налоговых инспекторов, сделанные в ходе налоговой проверки, должны быть обоснованы, т.е. опираться на систему доказательств, собранных в соответствии с действующим законодательством и соответствующих его требованиям, а сама налоговая проверка является, фактически, инструментом для сбора доказательств. В НК РФ отсутствуют общие требования к доказательствам, собираемым в ходе налогового контроля. Это дезориентирует налоговых работников и налогоплательщиков и создает у них иллюзию, что формирование доказательственной базы выводов по результатам проверки является чем-то второстепенным по сравнению с поиском налоговых правонарушений и определением ущерба от них. В результате факты, обнаруженные в ходе проверок остаются недоказанными, решения налоговых органов по итогам проверок отменяются, доначисленные денежные средства в бюджет не поступают, а рабочее время и другие ресурсы государства потраченные на проверку теряются впустую.

В связи с повсеместным использованием электронно-вычислительной техники особую актуальность имеет проблема эффективного использования и расширения сферы её применения на ранее не подвергавшихся механизации и автоматизации новых участках работ, в частности работ, возникающих в процессе осуществления контроля, ревизии, экспертиз и т. д. и т. п. Следует также отметить, что в экономической литературе вопросы механизации и автоматизации контрольно-ревизионных операций, методики осуществления контроля в условиях обработки экономической информации с использованием средств электронно-вычислительной техники должным образом теоретически не разработаны. Необходимо создание принципиального подхода к автоматизации документально-проверочной деятельности, на основе которого может быть развернут в короткие сроки ряд современных систем документально-проверочной деятельности, интегрированных в комплекс иных информационных технологий, обеспечивающих надлежащее функционирований новой системы электронного судопроизводства.

Сегодня на всей территории России налоговые органы используют единый программный комплекс - систему «Электронной обработки данных» (ЭОД) с помощью которого обеспечивается автоматизация всех рабочих процессов. Для обработки больших массивов информации созданы специализированные ЦОД в Москве, Санкт-Петербурге, Волгограде, Кемерово и Нижнем Новгороде, в которых обеспечивается массовый ввод данных и печать документов. Создана разветвленная информационно-телекоммуникационная инфраструктура и сформированы информационные ресурсы, охватывающие все территориальные налоговые органы. Инспекции и управления оснащены современным оборудованием и вычислительной техникой. Все это позволило вывести налоговое администрирование на качественно новый уровень. Тем не менее, уже очевидно, что архитектура программного комплекса ЭОД морально устарела и не обеспечивает в полной мере соблюдения регламентов и процедур налогового администрирования.

Разработка, эксплуатация, постоянное совершенствование и обновление программного комплекса «Система ЭОД» позволило автоматизировать отдельные виды работ, проводимых и в рамках предпроверочного анализа, и тем самым несколько уменьшить его трудоемкость. Вместе с тем в настоящее время данной системой не полностью решаются проблемы отраслевого анализа налогоплательщиков. «Система ЭОД», несмотря на свою масштабность и даже громоздкость, не дает возможности также провести анализ налогового потенциала организаций, что является одной из основных задач предпроверочного анализа.

В настоящее время срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. Решение о назначении проверки выносится до того, как инспекция уведомляет плательщика о начале проверки. Соответственно, время, которое инспекция сможет потратить на проведение самой проверки будет прямо уменьшено на время, потраченное инспекцией на розыск налогоплательщика; вручение ему решения о проведении проверки и требования о предоставлении документов; время, которое дается налогоплательщику на предоставление истребованных документов. На практике это означает сокращение времени проведения выездной налоговой проверки обычного налогоплательщика с двух месяцев до, максимум, полутора месяцев, т.е., как минимум, на 25 процентов.

Пунктом 3 статьи 89 НК РФ установлено, что выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Таким образом, выделяются комплексные проверки и тематические проверки. Налоговые органы, в большинстве случаев, проводят тематические проверки. При проведении тематической проверки вместо комплексной налоговая инспекция может сократить затраты рабочего времени на 30-50 процентов, «потеряв» 10-15 процентов возможных доначислений. Эти потери инспекция «компенсирует» проведя 2-3 тематические проверки вместо 1-2 комплексных. При этом увеличивается и степень охвата плательщиков налоговыми проверками. В тоже время, при стихийной замене комплексных проверок тематическими существенно ослабевает контроль за правильностью исчисления налогов, не являющихся основными, что нельзя рассматривать как положительную тенденцию.

Для осуществления всестороннего и полного анализа деятельности ИФНС по Ленинскому району г. Саранска в области осуществления ею налогового контроля целесообразно рассмотреть и проанализировать количественный и качественный состав налогоплательщиков, состоящих здесь на учете. Сотрудники инспекции обеспечивают своевременный и полный учет налогоплательщиков и на его основе ведутся информационные ресурсы по учету налогоплательщиков (таблица 2.1).

Данные таблицы 2.1 показывают, что на протяжении анализируемого периода, с 2007 по 2011 гг., наблюдается тенденция к постоянному росту в отношении количества зарегистрированных налогоплательщиков.

|

Показатель

|

Годы

|

Абсолютное отклонение

2011 г. к 2007 г.

|

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

|

ВСЕГО

в том числе:

|

34413

|

32915

|

34181

|

35142

|

38268

|

+3845

|

|

Количество организаций, стоящих на учете в инспекции

|

4358

|

4140

|

4392

|

4276

|

4397

|

+39

|

|

Количество ИП и лиц, занимающихся частной практикой, состоящих на учете в инспекции

|

3340

|

2674

|

2876

|

3070

|

3357

|

+17

|

|

Количество физических лиц, зарегистрированных в инспекции

|

26715

|

26101

|

26913

|

27796

|

30514

|

+3799

|

Число юридических лиц, зарегистрированных на налоговом учете в ИФНС по Ленинскому району г. Саранска, составляет 4397 налогоплательщиков (динамика к прошлому году – плюс 121 организация). Данному увеличению способствовали следующие факторы: благоприятная конъюнктура рынка в 2011 г., положительные темпы социально- экономического развития региона, стимулирование развития бизнеса на законодательном уровне

2.1 – Динамика показателей количества налогоплательщиков зарегистрированных в ИФНС по Ленинскому району г. Саранска, ед..