Выбор стратегии маркетинга

Выбор стратегии маркетинга

Задача этой главы - рассмотреть различные стратегии маркетинга, между которыми должна сделать свой выбор фирма, преследующая цели роста и рентабельности для входящих в ее состав бизнес-единиц. Анализ, проведенный в двух предшествующих главах, показывает, что рынки товара, на которых действуют бизнес-единицы, можно оценивать с точки зрения их привлекательности и с точки зрения преимуществ, которыми на каждом из этих рынков обладает фирма. Поэтому ее цель состоит в том, чтобы сформулировать для каждой бизнес-единицы свою (особую стратегию, исходящую из ее позиционирования по этим двум критериям В этой связи мы обратимся к понятию портфеля рынков товара, занимающему центральное место в стратегическом анализе и ориентирующему на детальное исследование направлений деятельности фирмы, на избирательное управление и оптимальное распределение ресурсов. Опираясь на результаты такого анализа, можно сопоставить различные стратегии развития. Мы рассмотрим также следствия выбора стратегии в финансовом и конкурентном аспектах.

1. АНАЛИЗ ПОРТФЕЛЯ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ

Анализ своего портфеля должен помочь многопрофильной фирме в распределении ограниченных ресурсов между различными рынками товара, на которых она представлена. В общем случае задача заключается в классификации каждого рассматриваемого рынка товара по двум независимым измерениям: привлекательность базового рынка и конкурентная сила фирмы.

Для этой цели разработаны различные методы анализа с применением матриц и с использованием разнообразных индикаторов привлекательности и конкурентоспособности. Мы ограничимся рассмотрением двух наиболее популярных из них: метода Бостонской консалтинговой группы (БКГ), называемого «матрицей рост-доля рынка» (Bostob Consulting Gгоuр, 1972; Henderson, 1970), и метода «матрицы привлекательность-конкурентоспособность», приписываемого фирмам «Дженерал Электрик» и «МакКинси» (McKinsey) (Hussey, 1978; Abell and Hammond, 1979). Несмотря на схожесть, эти методы основаны на различных предпосылках и выбор того или другого из них не безразличен с точки зрения получаемых результатов (Wind et al., 1983).

1.1. Матрица «рост-доля рынка»

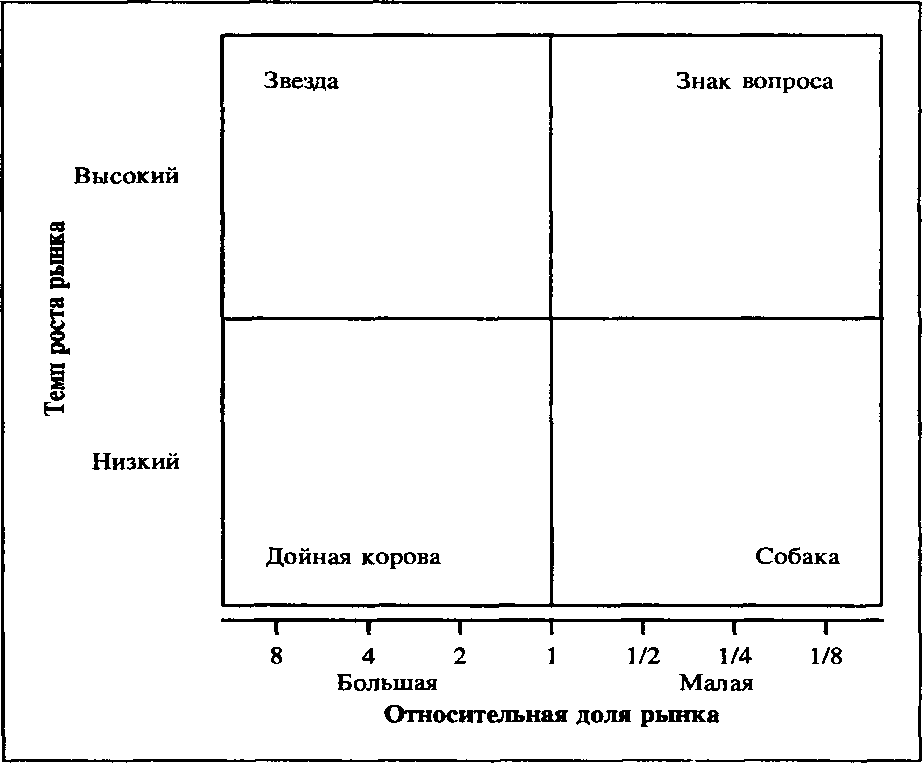

В матрице БКГ используются два критерия: темп роста целевого сегмента в качестве индикатора привлекательности и доля рынка относительно самого опасного конкурента в качестве индикатора конкурентоспособности. Получаем таблицу с двумя входами (см. рис. 1), разбитую линиями раздела на четыре квадранта.

Рис. 1. Матрица «рост-доля рынка».

Источник: Boston Consulting Group (1972).

- Применительно к оси «рост рынка» базовая линия, разделяющая рынки с высоким и низким темпами роста, соответствует темпу роста валового национального продукта в натуральных показателях или средневзвешенному значению темпов роста различных сегментов, в которых действует фирма.

- Для оси «доля рынка» линию раздела обычно проводят через точку 1 или 1, 5. Доля рынка, превосходящая этот уровень, считается большой, и наоборот.

Матрица, таким образом, исходит из понятия относительной доли рынка, определяемой по сравнению с долей рынка, принадлежащей наиболее опасному конкуренту.

Если марке А принадлежит 10% рынка, на котором самый крупный конкурент (марка Б) владеет долей в 20%, относительная доля марки А составит 0, 5 (10% / 20%). Это низкая доля рынка, поскольку она меньше 1. Для марки Б соответствующая доля равна 2 (20% / 10%).

Обращение к понятию относительной доли рынка основано на гипотезе о наличии положительной корреляции между долей рынка и опытом, а следовательно, и рентабельностью. С этой точки зрения владение 20% рынка, когда ближайший конкурент владеет 40% или 5%, соответствует совершенно разным конкурентным ситуациям.

Итак, каждый из четырех квадрантов описывает существенно различную ситуацию, требующую отдельного подхода с точки зрения финансирования и выработки маркетинговой стратегии.

Гипотезы, лежащие в основе матрицы БКГ

Анализ по методу БКТ исходит из двух фундаментальных посылок: относительно эффектов опыта и жизненного цикла товара. Эти посылки можно описать следующим образом.

- В результате действия эффекта опыта существенная доля рынка означает наличие конкурентного преимущества в отношении издержек, и наоборот, относительно небольшая доля рынка соответствует повышенным издержкам. Из этой первой гипотезы следует, что самый крупный конкурент будет иметь наивысшую рентабельность при продажах по ценам рынка и для него финансовые потоки будут максимальны.

- Присутствие на растущем рынке означает повышенную потребность в средствах финансирования роста (т.е. расширения производства, интенсивной рекламы и т.д.). И наоборот, товары на рынке с малым темпом роста не нуждаются в большом финансировании. Таким образом, мы обращаемся к модели ЖЦТ, чтобы подчеркнуть целесообразность наличия сбалансированного набора товаров, распределенных по различным фазам жизненного цикла.

Непосредственным следствием второй гипотезы является то, что финансовые потребности товаров, предлагаемых на растущем рынке, намного выше, чем у товаров, присутствующих на стагнирующих рынках.

Типология рынков товара

В тех случаях, когда обе гипотезы выполняются, можно выделить четыре группы рынков товара, соответствующие различным приоритетным стратегическим целям и финансовым потребностям.

- «Дойные коровы» («медленный рост/высокая доля»): товары, способные в принципе дать больше денег, чем требуется для поддержания их доли рынка. Являются источником финансовых средств для развития диверсификации или исследований. Приоритетная стратегическая цель - «сбор урожая».

- «Собаки» или "мертвый груз" («медленный рост/малая доля»): самая неприятная позиция на рынке. Обычно находятся в невыгодном положении по издержкам и поэтому имеют мало надежды на увеличение доли рынка, тем более что рыночная борьба в основном завершена. Сохранение таких товаров обычно ведет к значительным финансовым расходам при небольших шансах на улучшение. Приоритетная стратегия - это деинвестирование и в любом случае скромное существование.

- «Знаки вопроса» или "проблемные дети" («быстрый рост/малая доля»): товары этой группы требуют значительных средств на поддержание роста. Хотя и в менее выгодном положении, чем лидер, они все же имеют шансы на успех, поскольку рынок еще расширяется. Если не оказать этим товарам финансовой поддержки, они, по мере продвижения по циклу жизни, будут эволюционировать к «собакам». Поэтому здесь существует альтернатива: увеличить долю рынка или деинвестировать.

- «Звезды» («быстрый рост/высокая доля»): товары-лидеры на быстро растущем рынке. Также требуют значительных средств для поддержания роста. Однако благодаря своей конкурентоспособности дают значительные прибыли; по мере созревания рынка сменяют предыдущих «дойных коров».

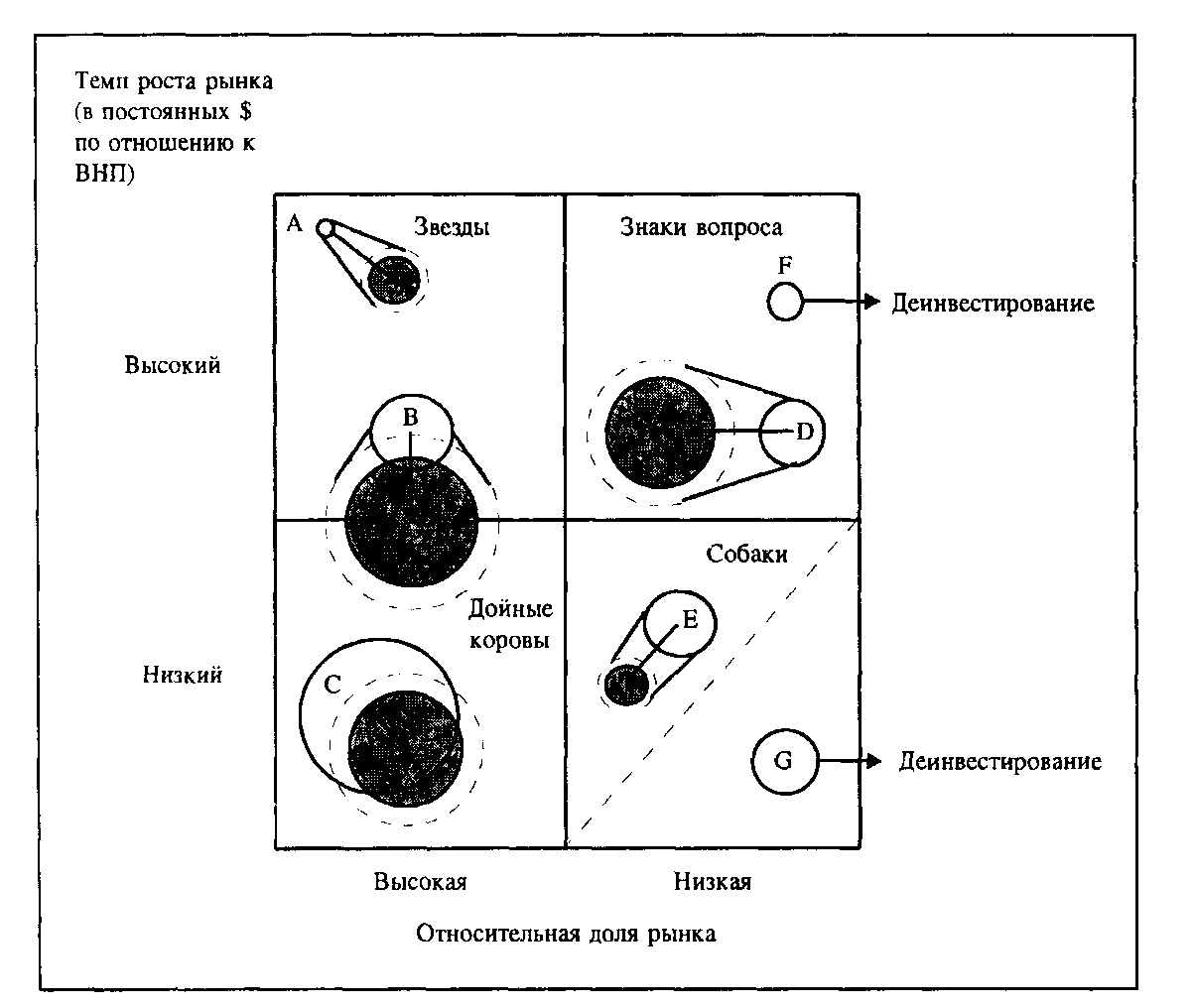

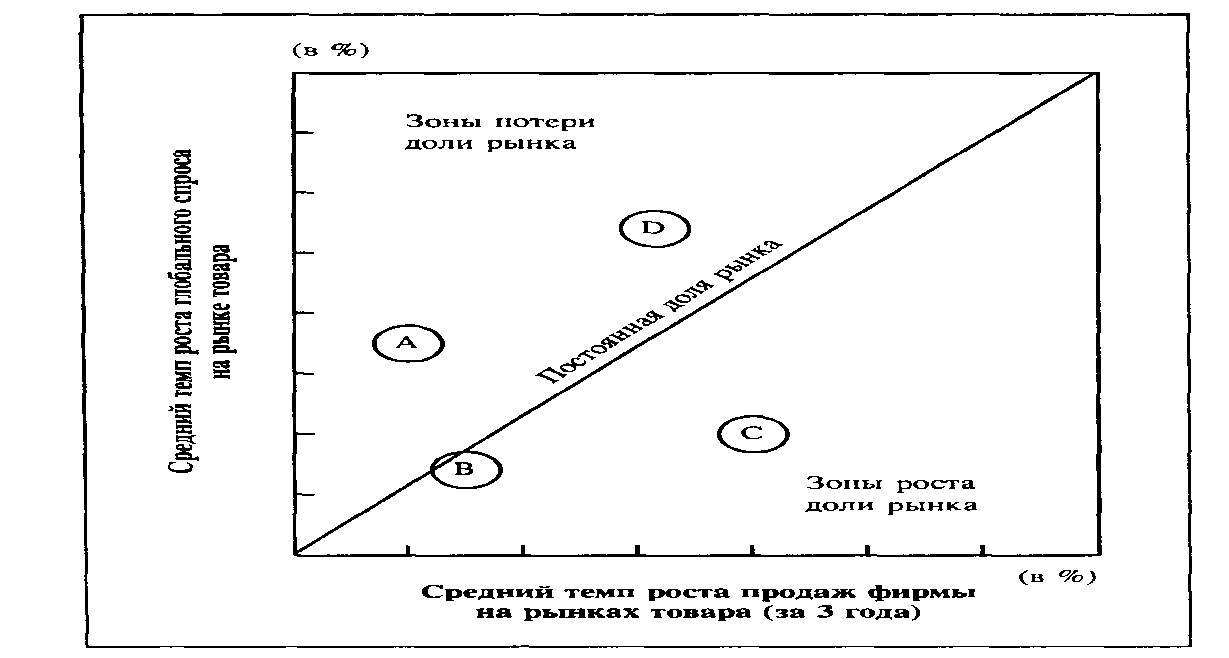

Любой бизнес (направление деятельности) можно поместить в матрицу типа показанной на рис. 1. Его масштабы могут быть обозначены кружком с площадью поверхности, пропорциональной объему продаж или выручке. Анализ следует проводить в динамическом режиме, прослеживая развитие каждого бизнеса во времени, как это показано на рис. .2.

Рис.2. Динамический анализ портфеля рынков товара.

Источник: Day G.S. (1977).

Диагноз товарного портфеля

В данном методе важно четко определить базовый рынок, на котором конкурирует товар. Если рынок определен слишком узко, фирма неизбежно превратится в лидера сегмента; если слишком широко, она предстанет как слишком слабая.

Проведенный анализ позволяет сделать следующие выводы.

- Положение внутри матрицы подсказывает возможную стратегию: для «звезд» - сохранение лидерства; для «собак» - уход с рынка или низкая активность; для «знаков вопроса» - инвестирование и селективное развитие; для «дойных коров» - получение максимальной прибыли.

- Положение в матрице позволяет оценить денежные потребности и потенциал рентабельности. Прибыль в принципе является функцией конкурентной позиции; денежные потребности обычно определяются фазой жизненного цикла, т. е. степенью зрелости базового рынка.

- По распределению объемов продаж по квадрантам можно оценить равновесие портфеля направлений деятельности или товаров. В идеале он должен состоять из группы товаров, способных давать свободные денежные средства, и из группы товаров в фазе введения на рынок или роста, способных обеспечить долгосрочные интересы фирмы. При этом финансирование второй группы осуществляется из средств, которые дает первая группа.

По результатам диагноза фирма может сопоставить различные стратегии, нацеленные на поддержание или восстановление сбалансированности портфеля. В частности, появляются возможности:

- разработать сценарии будущего развития, исходя из ожидаемых темпов роста, учитывая цели по долям рынка для каждого бизнеса и используя различные гипотезы в отношении стратегий прямых конкурентов;

- ценить потенциал имеющегося портфеля в терминах суммарных денежных потоков, которые можно ожидать от каждого направления с разбивкой по годам в пределах горизонта планирования;

- проанализировать стратегический разрыв между достигнутыми и желаемыми показателями;

- определить необходимые меры для ликвидации этого разрыва либо путем улучшения показателей существующих направлений, либо закрытием некоторых из них, либо за счет новых направлений, вводимых с целью восстановления сбалансированности портфеля.

Избыток стареющих товаров указывает на опасность упадка, даже если текущие результаты представляются положительными. Избыток новых товаров может привести к финансовым затруднениям. Даже при наличии хорошей основы для бизнеса это грозит потерей независимости.

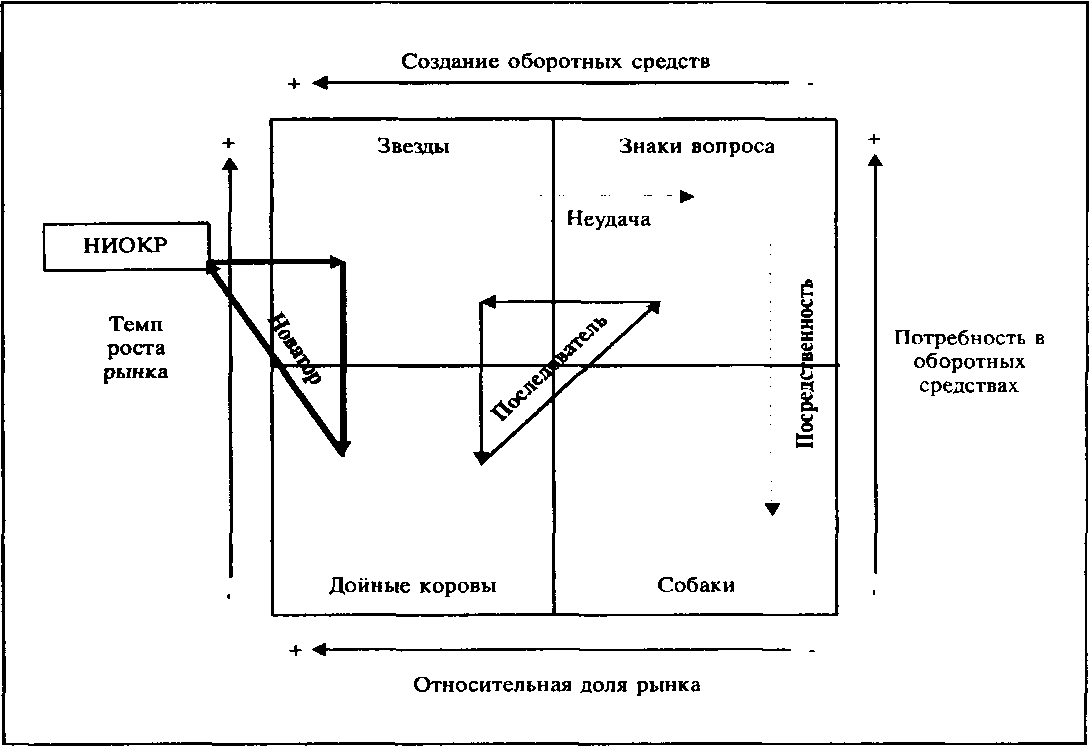

На рис. 3 представлены две успешные и две неуспешные траектории, которые можно наблюдать в динамическом анализе портфеля.

- «Траектория новатора». Инвестируя в НИОКР средства, получаемые от «дойных коров», входит на рынок с товаром, новым для мира, который должен занять место существующих «звезд».

- «Траектория последователя». Используя средства от «дойных коров», входит с товаром- "знаком вопроса» на рынок, где доминирует лидер, и следует агрессивной стратегии наращивания доли рынка.

- «Траектория неудачи». Как следствие недостаточного инвестирования «звезда» утрачивает позицию лидера и переходит в «знак вопроса».

- «Траектория перманентной посредственности». «Знаку вопроса» не удается увеличить свою долю рынка, и он переходит в квадрант «собак».

Напомним, что диагноз данного типа осмыслен лишь в той мере, насколько реализуются гипотезы, на которых он основан. Как было показано ранее, связи между долей рынка и рентабельностью, с одной стороны, и между темпом роста и потребностями в финансировании, с другой, наблюдаются не во всех случаях.

Рис. 3. Основные сценарии развития.

Ограничения матрицы «рост-доля рынка»

Главное достоинство метода, разработанного БКГ, - это, без сомнения, основательная теоретическая проработка, приведшая к установлению жесткой связи между стратегическим позиционированием и финансовыми показателями. Исходные гипотезы ограничивают сферу применения. Но если они подтверждены, возникает возможность сформулировать точный диагноз и дать точные рекомендации. Благодаря этому руководители фирмы могут сконцентрироваться на главных стратегических проблемах и оценить результаты альтернативных стратегии развития. Поскольку метод использует объективные индикаторы привлекательности и конкурентоспособности, уменьшается опасность субъективизма. И, наконец, матрица обеспечивает наглядный и выразительный синтез деятельности фирмы, что упрощает коммуникацию.

Имеются, однако, определенные ограничения и трудности, снижающие применимость рассмотренного метода.

- Использование гипотезы о зависимости между относительной долей рынка и потенциалом рентабельности делает данную методику строго применимой лишь при наличии эффектов опыта, т. е. в отраслях с массовым производством (см. табл. 7). При этом эффекты опыта могут проявляться только для некоторых направлений, образующих портфель фирмы.

- Методика исходит лишь из понятия «внутреннего» конкурентного преимущества и не учитывает «внешнее» конкурентное преимущество, которое может быть получено благодаря успешной дифференциации. Так, товары, называемые «собаками», вполне могут быть рентабельны, если их отличительные качества оценены покупателями, готовыми платить повышенную цену, компенсирующую проигрыш по издержкам.

- Несмотря на кажущуюся простоту, могут возникнуть проблемы измерений. По отношению к каким конкурентам измерять долю рынка? Как определить темп роста рынка? На основе прошлого или прогноза? Чувствительность анализа к используемым методам измерения показана в работе: Wind, Mahaian and Swire, 1983. Детальный анализ указанных проблем дан также в работе: Day, 1977.

- Выводы, сделанные на основании анализа портфеля, остаются расплывчатыми: в лучшем случае они дают общую ориентацию, требующую уточнения. Для разработки эффективной ценовой, сбытовой и коммуникационной политики явно недостаточно узнать, что на данном рынке следует избрать стратегию «снятия урожая» или «низкой активности». Поэтому метод БКГ должен не подменять углубленный анализ, а лишь направлять его.

Эти ограничения серьезно сужают область применения матрицы «рост-доля рынка». Как следствие, разработаны и другие методы, исходящие из не столь ограничивающих гипотез.

1.2. Матрица «привлекательность-конкурентоспособность»

Матрица БКГ исходит из двух индикаторов: относительной доли рынка и темпов роста базового рынка. Очевидно, что привлекательность рынка может зависеть и от других факторов, таких как его доступность, размер, наличие сбытовой сети и др.

Если судить по очень высокому темпу роста, рынок портативных компьютеров весьма привлекателен. Однако быстрые изменения спроса, ожидаемая ценовая перестройка, высокий темп старения, интенсивность конкурентной борьбы делают этот рынок весьма рискованным и соответственно менее привлекательным.

Аналогично, наличие у фирмы конкурентного преимущества может привести к сильному имиджу марки, к мощной коммерческой организации, технологическому лидерству и другим преимуществам, даже если доля рынка, принадлежащая этой фирме, мала по сравнению с долей самого мощного конкурента.

Когда фирма АйБиЭм внедряла свой персональный компьютер в Европе, ее конкурентоспособность, по меркам матрицы БКГ, была низка, так как ее доля рынка равнялась нулю. Но многие аналитики, учитывая репутацию фирмы на компьютерном рынке, огромный технологический потенциал, имеющиеся ресурсы и волю к победе, оценивали ее конкурентные возможности как очень высокие.

Очевидно, что для точного измерения потенциала привлекательности и конкурентоспособности необходимо принимать во внимание не единичные факторы, а целый набор индикаторов. Предложено несколько вариантов таких наборов (Abell and Hammond, 1979; Day, 1984; McNamee, 1984; Нах and Majluf, 1984).

Разработка многокригериальной матрицы

В качестве иллюстрации в табл. 1 приведены группа критериев, отобранных для оценки привлекательности пяти рынков товара в секторе текстильной промышленности, и группа индикаторов для оценки преимуществ фирмы Tissex, действующей в этом секторе.

Таблица 1а. Индикаторы привлекательности

|

|

Весомость

|

Диапазон оценок

|

|

Критерии

|

(всего: 100)

|

Низкая

|

Средняя

|

Высокая

|

|

|

|

1 2 3 4 5

|

|

Доступность рынка

|

——

|

Страны вне Европы и США

|

Европа и США

|

Европа

|

|

Темп роста

|

——

|

< 5%

|

5-10%

|

> 10%

|

|

Длительность цикла жизни

|

——

|

< 2 лет

|

2-5 лет

|

> 5 лет

|

|

Потенциал валовой прибыли

|

——

|

< 15%

|

15-20%

|

> 25%

|

|

Острота конкуренции

|

——

|

Структурированная олигополия

|

Неструктурированная конкуренция

|

Распыленная конкуренция

|

|

Возможности неценовой конкуренции

|

——

|

Товар стандартизован

|

Продукт слабо дифференцирован

|

Товар сильно дифференцирован

|

|

Концентрация клиентов

|

——

|

> 2000

|

2000-200

|

< 200

|

Таблица 1б. Индикаторы конкурентоспособности

|

Критерии

|

Весомость (всего:

|

Диапазон оценок

|

|

|

|

Низкая

|

Средняя

|

Высокая

|

|

|

100

|

1 2 3 4 5

|

|

Относительная доля рынка

Издержки

|

—

---

|

< 1/3 лидера

> прямого конкурента

|

> 1/3

= прямому конкуренту

|

Лидер

< прямого конкурента

|

|

Отличительные свойства

Степень освоения технологии

|

—

---

|

Товар типа «как все»

Осваивается с трудом

|

Товар слабо дифференцирован

Осваивается легко

|

« Уникальное предложение»

Освоена полностью

|

|

Метод продаж

|

—

|

Посредники не контролируются

|

Посредники контролируются

|

Прямые продажи

|

|

Известность-имидж

|

—

|

Отсутствуют

|

Имидж размыт

|

Сильный имидж

|

Точное определение применяемых индикаторов - это тонкий процесс, специфичный для каждой конкретной фирмы и требующий соблюдения следующих условий.

- Уровень каждого из преимуществ фирмы при оценке ее конкурентоспособности задается не абстрактно, а по сравнению с самым опасным конкурентом.

- Если некоторые индикаторы кажутся более важными, чем другие, можно ввести весовые коэффициенты, которые должны быть одинаковыми для всех сопоставляемых рынков.

- Желательно, чтобы оценки отражали не только текущий, но и ожидаемый уровень индикаторов.

- По результатам анализа может быть выведена итоговая оценка, характеризующая общую привлекательность рынка товара и конкурентную позицию фирмы на этом рынке.

В противоположность методу БКГ получаемые результаты основаны на субъективных оценках. Для повышения объективности можно привлечь группу независимых экспертов. Полученные от них оценки сопоставляются с целью проверки их согласованности или выявления причин несовпадения. Такой процесс согласования всегда интересен и сам по себе.

Интерпретация многокритериальной матрицы

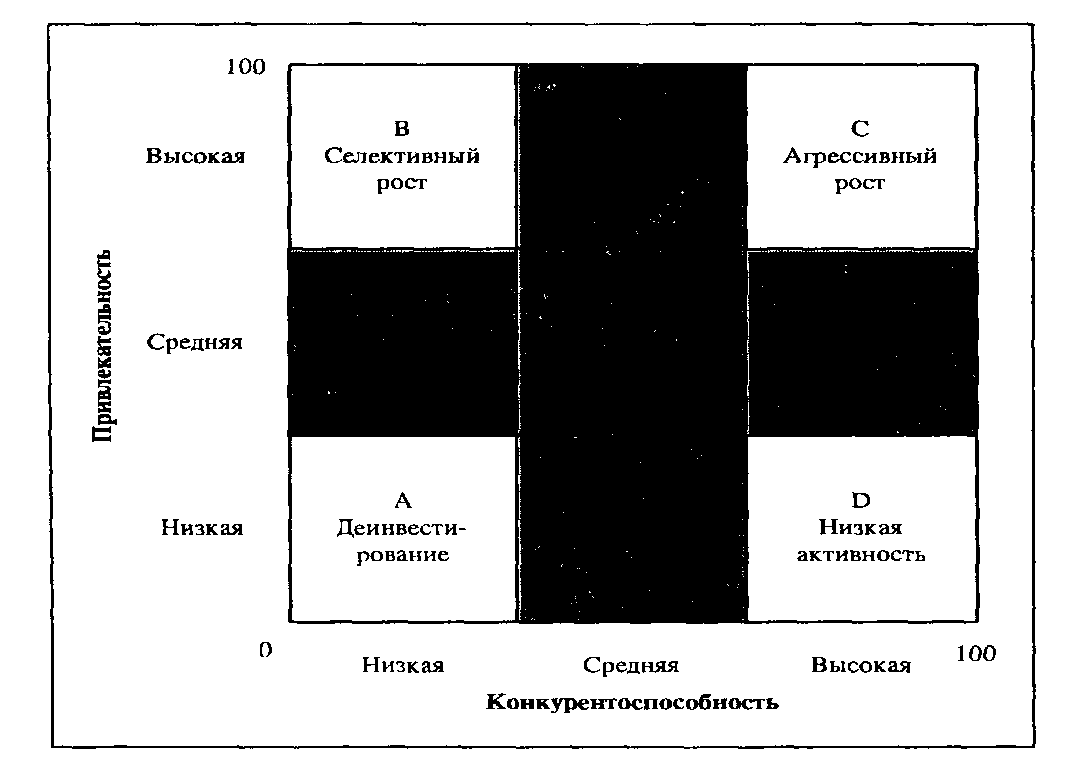

Мы получаем в итоге двумерную систему классификации, аналогичную матрице БКГ. Принято выделять по каждому измерению три уровня (низкий, средний, высокий), что дает девять комбинаций, каждая из которых отвечает особой стратегической позиции.

Различные направления деятельности фирмы можно представить в виде кружков с площадью поверхности, пропорциональной ее доле в суммарной выручке. Четыре наиболее характерных положения находятся по углам матрицы, представленной на рис. 9.4.

- Зона С соответствует высоким уровням привлекательности рынка товара и конкурентоспособности фирмы; рекомендуемая стратегическая ориентация - агрессивный рост. Данный случай аналогичен «звездам» в матрице БКГ.

- В зоне А привлекательность и преимущества находятся на низком уровне; стратегическая ориентация - продолжение деятельности без инвестиций или деинвестирование, как в случае « собак».

- Зона В является промежуточной: конкурентное преимущество слабое, но привлекательность рынка большая. Это типичная ситуация «знака вопроса». Стратегия - селективный рост.

- В зоне D ситуация обратная. Конкурентное преимущество значительное, но привлекательность рынка мала. Стратегия «низкой активности» заключается в защите своего положения без существенных затрат. Это эквивалент «дойной коровы».

Рис. 4. Пример многокритериальной матрицы.

Остальные промежуточные зоны соответствуют менее четким позициям, которые часто трудно интерпретировать, поскольку средняя оценка может означать сочетание высокой оценки по одному критерию с низкой оценкой по другому или же средние оценки по всем критериям. Последний случай, часто встречающийся на практике, обычно отражает неточность имеющейся информации или ее отсутствие.

Выбор стратегии

Итак, мы получили визуальное представление потенциала развития фирмы. Экстраполируя ожидаемое развитие по каждому направлению в рамках гипотезы о неизменности существующей стратегии, фирма может оценить масштаб возможного стратегического разрыва и, следовательно, сформулировать приоритетные задачи по его ликвидации. Имеющиеся стратегические альтернативы таковы.

- Инвестировать, чтобы удерживать занятую позицию и следовать за эволюцией рынка.

- Инвестировать в целях улучшения занимаемой позиции, смещаясь по матрице вправо, в сторону повышения конкурентоспособности.

- Инвестировать, чтобы восстановить утерянную позицию. Очевидно, что такая стратегия более трудна в осуществлении, если привлекательность рынка средняя или слабая.

- Снизить уровень инвестиций с намерением «собрать урожай». Это означает размен позиции на денежные средства, например путем продажи бизнеса.

- Деинвестировать и уйти с рынка или из сегмента с низкой привлекательностью, где фирма не в состоянии добиться надежного конкурентного преимущества.

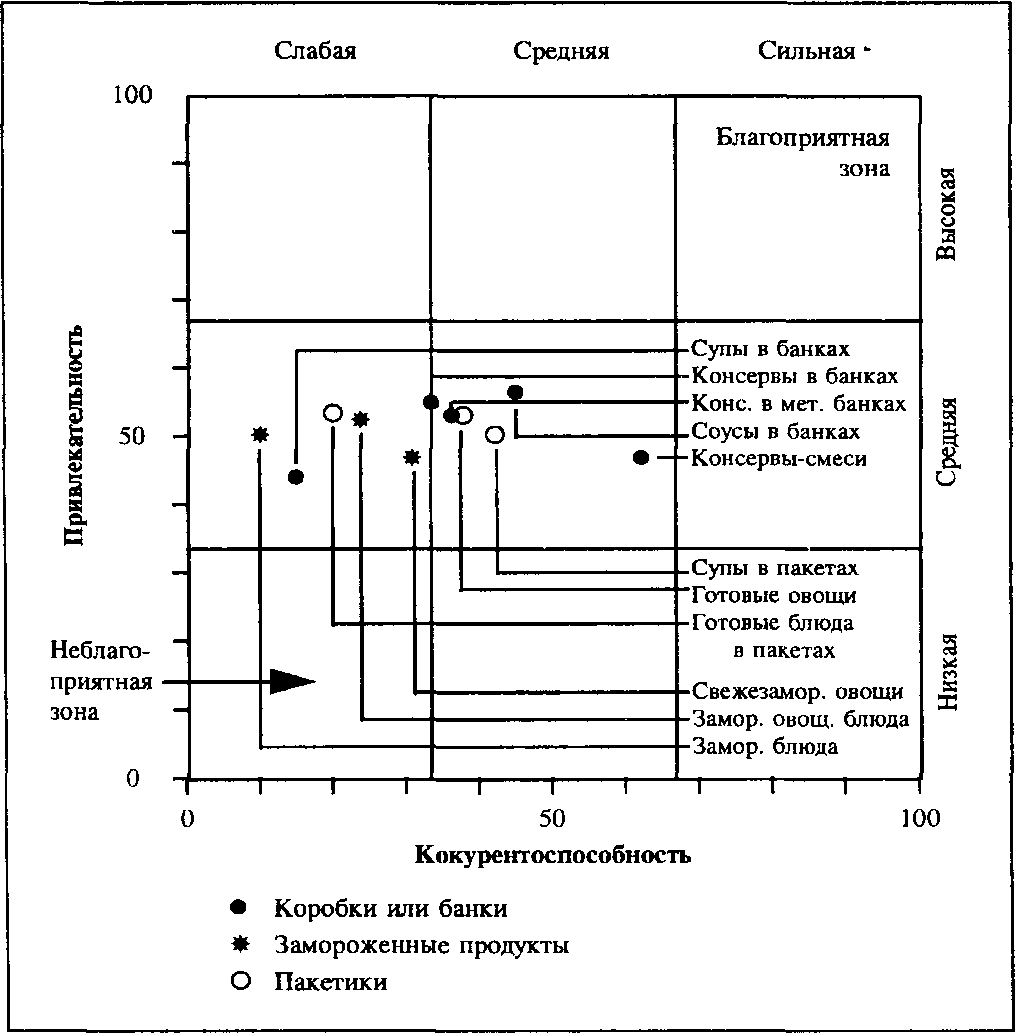

Пример использования описанного метода анализа приведен на рис. 5 применительно к анализу портфеля товаров одной из фирм пищевой промышленности. Можно заметить, что привлекательность рынков товара весьма средняя, а конкурентоспособность фирмы оценивается как низкая почти для всех рассмотренных товаров.

Рис. 5. Пример многокритериального анализа.

Источник: Консалтинговая группа MDA.

Оценка многокритериальной матрицы

Матрица «привлекательность-конкурентоспособность» приводит к анализу, подобному описанному выше в связи с матрицей БКГ, но с одним существенным отличием: отсутствует логическая связь между показателями конкурентоспособности и денежными потоками. Поскольку данный метод не исходит из какой-либо частной гипотезы, область его применения шире. Кроме того, он более гибкий, так как индикаторы выбираются исходя из конкретной ситуации. Тем не менее существуют некоторые ограничения по применению подобных матриц.

- Проблемы измерений становятся более сложными; возрастает также опасность субъективизма. Она проявляется не только при выборе индикаторов и приписывании им весовых коэффициентов, но особенно при установлении значений по каждому критерию. Наиболее велика эта опасность для индикаторов конкурентоспособности, неизбежно связанных с самооценкой.

- При росте числа учитываемых критериев и числа направлений деятельности процедура оценки становится утомительной и сложной, особенно если имеющаяся информация неполна или неточна.

- Результаты чувствительны к используемому методу агрегирования факторов, например к выбору весовых коэффициентов. Применение интегральных средних оценок - не всегда оптимальный метод оценки конкурентоспособности и привлекательности. Поэтому необходимо проверять чувствительность результатов к параметрам метода.

- Как и в случае матрицы БКГ, итоговые рекомендации носят слишком общий характер и требуют уточнения. Кроме того, здесь хуже прослеживается связь с финансовыми показателями.

В заключение следует отметить, что представленные методы различаются не только по способу оценки привлекательности рынков товара и преимуществ фирмы, но и по точности выводов.

1.3. Полезность портфельного анализа направлений деятельности

Портфельный анализ - это завершение и конкретизация процесса стратегического маркетинга, описанного в трех предшествующих главах. Независимо от применяемого метода этот анализ основывается на:

- четком распределении направлений деятельности по рынкам товара или сегментам;

- индикаторах конкурентоспособности и привлекательности, позволяющих сравнивать стратегическую ценность различных направлений;

- связи между стратегическим положением и экономическими и финансовыми показателями (особенно в методе БКГ).

Матричное представление позволяет обобщить результаты стратегического мышления и представить их в наглядной и выразительной форме. Кажущаяся простота этих методов обманчива: они требуют полной и надежной информации о состоянии рынков, о сильных и слабых сторонах фирмы и ее конкурентов. Более конкретно проведение такого анализа означает:

- большую работу по сегментации базового рынка, качество выполнения которой существенно влияет на надежность итоговых выводов;

- тщательный и систематический сбор подробных данных, которые обычно отсутствуют в явном виде и должны извлекаться из самых различных источников; качество этого процесса также влияет на конечный результат.

Подобный анализ не допускает импровизации и требует поддержки всего высшего звена управления. Это, конечно, не панацея, но он помогает:

- умерить внимание только к краткосрочным целям, добиваться равновесия между направлениями с немедленной отдачей и направлениями, подготавливающими будущее;

- побудить фирму одновременно учитывать как привлекательность рынка, так и ее потенциал конкурентоспособности;

- установить приоритеты в распределении кадровых и финансовых ресурсов;

- найти общий язык в масштабах всей фирмы и сформулировать ясные цели, усиливающие мотивацию и облегчающие контроль.

Главная слабость портфельного анализа - в получении картины настоящего (или даже недавнего прошлого), которую опасно экстраполировать.

Нужно, однако, заметить, что рассмотренные матрицы можно использовать в динамическом режиме, например сравнивая текущие позиции на каждом рынке товара с позициями, которых нужно достичь в следующем периоде. Для этой же цели можно применить матрицу, представленную на рис. 6, которая позволяет анализировать эволюцию конкурентной позиции для каждой бизнес-единицы (Hussey, 1978).

Рис. 6. Матрица роста, предложенная Хасси (Hussey).

Источник: Hussey D.Е. (1978).

Практическое применение портфельного анализа

Проведенное в США исследование тысячи крупнейших фирм (Haspeslagh, 1982) подтвердило полезность портфельного анализа, выявив следующие факты.

- В 1979 г. 36% фирм, входящих в первую тысячу, и 45% фирм, входящих в первые пятьсот крупнейших предприятий, в той или иной степени применяли данный метод; для 14% фирм из первой тысячи он являлся одним из главных инструментов менеджмента.

- Выбор конкретной методики анализа не рассматривался как критичный.

- Основное значение придавалось: (а) четкому определению рассматриваемых бизнес-единиц; (б) принятию адаптированных стратегических решений; (в) введению единой терминологии и структуры с целью облегчения коммуникации.

Исследование показало также, что фирмы, применяющие портфельный анализ, имели в целом более выраженную ориентацию на долгосрочные цели. К таким же выводам приводит и более позднее исследование, также проведенное в США (Hamermesch, 1986).

Стратегические рекомендации, выработанные методом портфельного анализа, определяются позицией оцениваемых бизнес-единиц. Как было показано, эти рекомендации носят общий характер и подлежат трансформированию в более конкретные стратегические цели.

2. БАЗОВЫЕ СТРАТЕГИИ РАЗВИТИЯ

Первая ступень разработки стратегии развития заключается в уточнении природы удерживаемого конкурентного преимущества, которое становится базой для дальнейших стратегических и тактических шагов.

В предшествующей главе (см. рис. 8.1) было показано, что конкурентное преимущество можно определить, прибегнув к двум измерениям: «производительности» (преимущество по издержкам) и «рыночной силы» (преимущество в отношении приемлемой максимальной цены продаж). Возникает вопрос, какому преимуществу следует отдать предпочтение с учетом особенностей фирмы, сильных и слабых сторон ее самой и ее конкурентов? Другими словами, какое преимущество легче защитить на определенном рынке товара?

Чтобы выявить такое преимущество, нужно, проведя анализ конкурентной ситуации, ответить на следующие вопросы.

- Каковы ключевые факторы успеха для рассматриваемого рынка товара или сегмента?

- Каковы сильные и слабые стороны фирмы по отношению к этим ключевым факторам?

- Каковы сильные и слабые стороны самого опасного конкурента по отношению к этим же ключевым факторам?

Исходя из этой информации, фирма может:

- определить конкурентное преимущество, в отношении которого у нее наилучшая позиция;

- принять решение о достижении такого преимущества в конкретной области,

- попытаться нейтрализовать конкурентные преимущества своих соперников.

Таким образом, выбираемые базовые стратегии будут различаться в зависимости от того, на какое преимущество они опираются.

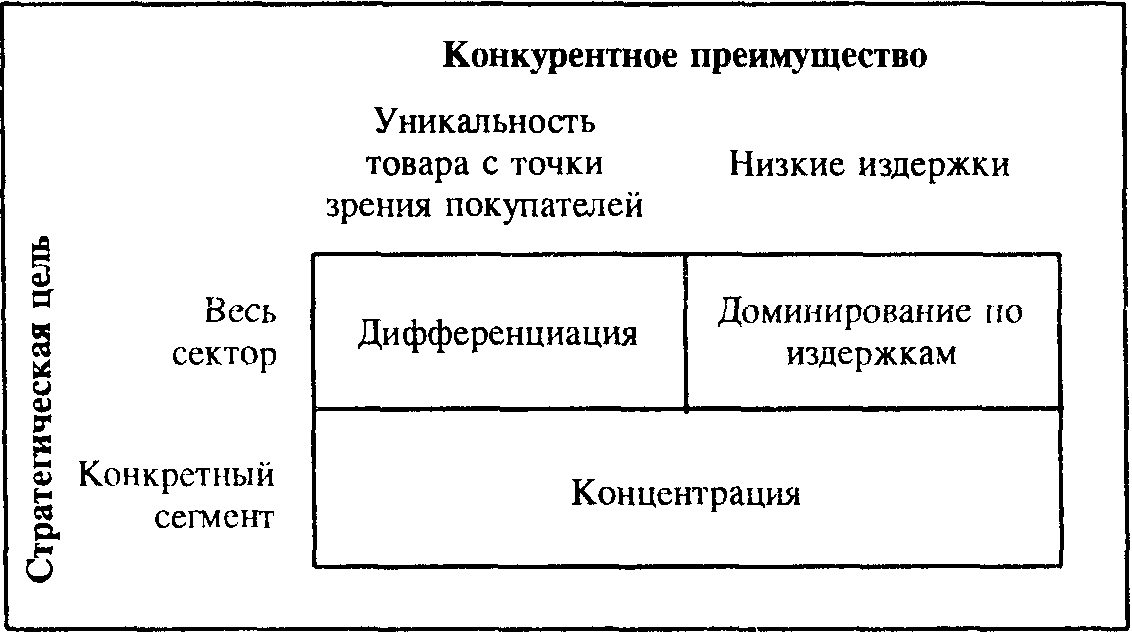

По мнению Портера (Porter, 1980), существуют только три базовые конкурентные стратегии, различающиеся по своему целевому рынку (весь рынок или некоторый его сегмент) и по типу реализуемого конкурентного преимущества: по издержкам или по превосходящим качествам товара. Этот взгляд на базовые стратегии иллюстрируется рис. 7.

Рис. 9.7. Базовые стратегии по Портеру.

Источник: Porter М.Е. (1980).

2.1. Стратегия лидерства за счет экономии на издержках

Эта базовая стратегия опирается на производительность и обычно связана с существованием эффекта опыта. Она подразумевает тщательный контроль за постоянными расходами, инвестиции в производство, направленные на реализацию эффекта опыта, тщательную проработку конструкции новых товаров, пониженные сбытовые и рекламные издержки. В центре внимания всей стратегии - низкие издержки по сравнению с конкурентами.

Преимущество в отношении издержек создает эффективную защиту против пяти конкурентных сил (см. рис. 2).

- Фирма способна противостоять своим прямым конкурентам даже в случае ценовой войны и в состоянии получать прибыль при цене, минимально допустимой для конкурентов.

- Сильные клиенты не могут добиться снижения цены ниже уровня, приемлемого для наиболее сильного конкурента.

- Низкие издержки обеспечивают защиту против сильных поставщиков, так как дают фирме большую гибкость в случае повышения входных издержек.

- Низкие издержки создают барьер входа для новых конкурентов и одновременно хорошую защиту против товаров-заменителей.

Таким образом, лидерство за счет экономии на издержках дает надежную защиту потому, что первыми действие конкурентной борьбы испытывают наименее эффективные фирмы.

2.2. Стратегии дифференциации

Целью подобных стратегий является придание товару отличительных свойств, которые важны для покупателя и которые отличают товар от предложений конкурентов. Фирма стремится создать ситуацию монополистической конкуренции, в которой она благодаря своим отличительным особенностям обладает значительной рыночной силой (Chamberlin, 1950).

Как было показано ранее дифференциация может принимать различные формы: имидж марки, признанное технологическое совершенство, внешний вид, послепродажный сервис Levitt, 1980). Дифференциация, как и лидерство по издержкам, защищает фирму от пяти конкурентных сил, но совершенно иным способом.

- По отношению к прямым конкурентам дифференциация снижает заменяемость товара, усиливает приверженность марке, уменьшает чувствительность к цене и тем самым повышает рентабельность.

- Приверженность клиентов ослабляет их давление на фирму и затрудняет приход на рынок новых конкурентов.

- Повышенная рентабельность увеличивает устойчивость к возможному росту издержек в результате действий сильного поставщика.

- Наконец, отличительные свойства товара и завоеванная приверженность клиентов защищают фирму и от товаров-заменителей.

Несмотря на то что наличие отличительных качеств требует, как правило, более высоких издержек, успешная дифференциация позволяет фирме добиться большей рентабельности за счет того, что рынок готов принять более высокую цену. Стратегия данного типа не всегда совместима с целью завоевания большой доли рынка, поскольку большинство покупателей может быть не склонно платить повышенную цену даже за превосходный товар.

Стратегии дифференциации обычно требуют значительных инвестиций в операционный маркетинг и особенно в рекламу с целью известить рынок о заявляемых отличительных особенностях товара.

2.3. Стратегии специализации

Третья базовая стратегия - это стратегия специализации, т.е. концентрации на нуждах одного сегмента или конкурентной группы покупателей, без стремления охватить весь рынок. Цель здесь состоит в удовлетворении потребностей выбранного целевого сегмента лучше, чем конкуренты. Такая стратегия может опираться как на дифференциацию, так и на лидерство по издержкам, либо и на то, и на другое, но только в рамках целевого сегмента.

- Например, изготовитель красок может решить иметь дело только с профессиональными художниками, отказавшись от рядовых покупателей, от строительной, автомобильной и других отраслей.

- В автомобильной промышленности марка «Мерседес» обращается только к узкому сегменту самых богатых, который она удовлетворяет лучше, чем другие фирмы.

Стратегия концентрации позволяет добиться высокой доли рынка в целевом сегменте, но всегда ведет к малой доле рынка в целом.

2.4. Риски, связанные с базовыми стратегиями

Как показано во врезке 1, каждой из базовых стратегий присущи специфичные риски.

Риски стратегии, основанной на лидерстве по издержкам

- Технологические изменения, обесценивающие предшествующий опыт и инвестиции.

- Диффузия технологии при низких издержках к фирмам, вновь пришедшим на рынок, и к имитаторам.

- Неспособность вовремя выявить необходимость внесения изменений в товар из-за преувеличенного внимания к издержкам.

- Инфляция издержек, сужающая возможности фирмы по поддержанию разности в ценах, необходимой для преодоления опасностей со стороны марок конкурентов или других вариантов дифференциации.

Риски стратегии, основанной на дифференциации

- Разрыв в ценах относительно конкурентов с низкими издержками становится столь большим, что сохранить приверженность к дифференцированной марке оказывается невозможным.

- Роль фактора дифференциации падает по мере того, как товар становится все более привычным.

- Восприятие дифференциации снижается под влиянием имитаций.

Риски стратегии концентрации

- Разрыв в ценах по отношению к неспециализированным товарам конкурентов становится слишком большим.

- Различия в требованиях к товару в пределах целевого сегмента и рынка в целом сокращаются.

- Конкуренты выходят на еще более узкие подсегменты внутри целевого сегмента.

Врезка 1. Риски, присущие базовым стратегиям.

Источник: Porter М.Е. (1980), адаптировано.

Рассмотренные стратегии требуют для своей реализации различных ресурсов и знаний.

- Стратегия лидерства за счет экономии на издержках предполагает стабильные инвестиции, высокую техническую компетентность, жесткий контроль над производством и сбытом и простые в изготовлении, стандартизованные товары. Доминирующую роль играет производство.

- Стратегия дифференциации предполагает прежде всего наличие ноу-хау в области маркетинга. Главной является способность предвидеть эволюцию рынка. Важна также координация НИОКР, производства и маркетинга, т.е. должно поддерживаться равновесие между различными функциями.

- Наконец, стратегия концентрации предполагает те же характеристики, но применительно к целевому сегменту.

3. СТРАТЕГИИ РОСТА

Большинство фирменных стратегий предусматривает цели роста: роста продаж, доли рынка, прибыли или размера фирмы. Рост - это фактор, влияющий на активность фирмы, стимулирующий инициативу и усиливающий мотивацию персонала и руководства. Независимо от этого элемента динамизма рост необходим для отражения атак конкуренции за счет экономии на масштабе и других эффектов опыта.

Цели роста могут быть сформулированы на трех различных уровнях:

- рост по отношению к базовому рынку; мы будем называть это интенсивным ростом;

- рост по отношению к производственной цепочке - интеграция «вперед» или «назад» относительно основной деятельности: это интегративный рост;

- рост, основанный на возможностях вне зоны обычной деятельности: рост посредством диверсификации.

Каждой из названных целей роста соответствует определенное число возможных стратегий. Их типология дана во врезке 2.

1. ИНТЕНСИВНЫЙ РОСТ: РАСТИ В ПРЕДЕЛАХ БАЗОВОГО РЫНКА.

1.1. Стратегия проникновения: развивать продажи выпускаемых товаров на существующих рынках.

- Развитие первичного спроса.

- Увеличение доли рынка.

- Приобретение рынков.

- Защита положения на рынке.

- Рационализация рынка.

- Организация рынка.

1.2. Стратегия развития рынков: развивать продажи выпускаемых товаров на новых рынках.

- Выделить новые целевые сегменты.

- Освоить новые каналы сбыта.

- Проникнуть на новые географические рынки.

1.3. Стратегия развития через товары: развивать продажи на существующих рынках, предлагая новые или улучшенные товары.

- Добавление новых характеристик товаров.

- Расширение товарной гаммы.

- Обновление линейки товаров.

- Улучшение качества.

- Приобретение гаммы товаров.

- Рационализация гаммы товаров.

2. ИНТЕГРАТИВНАЯ СТРАТЕГИЯ: РАСТИ В ПРЕДЕЛАХ ИНДУСТРИАЛЬНОЙ ЦЕПОЧКИ.

2.1. Стратегии интеграции «назад».

2.2. Стратегии интеграции «вперед».

2.3. Стратегии горизонтальной интеграции.

3. СТРАТЕГИИ РОСТА.

3.1. Концентрическая диверсификация.

3.2. Чистая диверсификация.

Врезка 2. Типология стратегий роста

3.1. Интенсивный рост

Стратегия интенсивного роста актуальна, когда фирма еще не исчерпала полностью возможности, связанные с ее товарами на рынках, на которых она действует. Имеются следующие альтернативы.

Стратегии проникновения на рынок

В рамках стратегии проникновения нужно попытаться увеличить объем продаж имеющихся товаров на существующих рынках. Этого можно достичь различными способами.

Развитие первичного спроса: воздействуя на компоненты глобального спроса, увеличить размер рынка, например, путем:

- привлечения новых пользователей товаром;

- побуждения покупателей к более частому использованию товара;

- побуждения покупателей к большему разовому потреблению;

- обнаружения новых возможностей использования.

Подобная стратегия типична для фирмы-лидера, которая больше всех выигрывает от расширения рынка.

Увеличение своей доли рынка: привлечь бывших клиентов фирм-конкурентов посредством активных действий по продвижению товаров, например:

— улучшить товар или оказываемые услуги;

— изменить позиционирование марки;

— пойти на значительное снижение цены;

— укрепить сбытовую сеть;

- провести мероприятия по стимулированию сбыта.

Такие действия характерны для рынков, где первичный спрос стал нерасширяемым, т.е. в стадии зрелости ЖЦТ.

Приобретение рынков, например путем:

— покупки фирмы-конкурента, чтобы овладеть ее долей рынка;

— создания совместного предприятия для контроля большой доли рынка.

Защита своего положения на рынке (связь с клиентами, сбытовая сеть, имидж): активизировать для этого операционный маркетинг, например, путем:

— небольших улучшений товара и позиционирования;

— защитной стратегии ценообразования;

— укрепления сбытовой сети;

— усиления или переориентации мер по стимулированию сбыта.

Рационализация рынка: реорганизовать обслуживаемые рынки с целью снижения издержек или повышения эффективности операционного маркетинга. Например:

— сфокусироваться на самых рентабельных сегментах;

— обратиться к самым эффективным дистрибьюторам;

— сократить число клиентов, установив минимальный объем заказа;

— уйти из некоторых сегментов.

Организация рынка: повлиять, в разрешенных законодательством пределах, на уровень экономической эффективности сектора. Например:

- пользуясь поддержкой органов управления, установить правила конкурентной борьбы в соответствующей отрасли;

- создать профессиональные организации, например, для сбора данных о рынке;

- заключить соглашение о сокращении или стабилизации производства.

Три последние стратегии носят преимущественно защитный характер; их целью является поддержание уровня проникновения на рынок.

Стратегии развития рынков

Эти стратегии имеют целью рост объема продаж путем внедрения имеющихся товаров на новые рынки. Здесь также имеется ряд альтернатив.

Новые сегменты: адресоваться к новым сегментам на том же региональном рынке. Например:

- предложить товар промышленного назначения потребительскому рынку:

- изменив позиционирование товара, продавать его другои группе покупателей;

- предложить товар в другом секторе промышленности.

Новые каналы сбыта: ввести товар в другую сеть, заметно отличающуюся от имеющихся. Например:

- сбывать напитки в местах работы (в конторах, на заводах, в школах);

- продавать предметы мебели сетям отелей, используя каналы нулевого уровня;

- в дополнение к имеющейся сбытовой сети создать сеть франшиз.

Территориальная экспансия: внедриться в другие регионы страны или в другие страны. Например:

- поставлять товары на другие рынки через местных агентов или торговые фирмы;

- создать сбытовую сеть из эксклюзивных дистрибьюторов;

- приобрести иностранную фирму, действующую в том же секторе.

Стратегии развития рынков опираются в основном на систему сбыта и ноу-хау в области маркетинга.

Стратегии развития через товары

Направлены на рост продаж за счет разработки улучшенных или новых товаров, ориентированных на рынки, на которых действует фирма. Имеются следующие возможности.

Добавление характеристик: увеличить число функций или характеристик товара и за счет этого расширить рынок. Например:

— повысить универсальность товара за счет новых функций;

— повысить социальную или эмоциональную ценность утилитарного товара;

— повысить безопасность или удобство пользования товаром.

Расширение товарной гаммы: разработать новые модели или варианты товара с различным уровнем качества. Например:

— выпустить товар в новых расфасовках;

— увеличить набор вкусов, запахов, окраски;

— предложить тот же товар в различных формах и составах.

Обновление линейки товаров: восстановить конкурентоспособность устаревших товаров путем их замены на товары, улучшенные функционально или технологически.

Например:

- внедрить новое поколение более мощных моделей;

- внедрить экологически чистые модификации товаров;

- улучшить эстетические свойства товаров.

Улучшение качества: улучшить выполнение товаром своих функций как набора свойств. Например:

- определить набор свойств, который устраивает различные группы покупателей;

- установить четкие нормы качества по каждому свойству;

- реализовать программу полного контроля качества.

Приобретение гаммы товаров: дополнить или расширить существующую гамму товаров, используя внешние средства. Например:

- приобрести фирму, выпускающую дополняющие товары;

- заключить контракт с поставщиками требуемых товаров и перепродавать их под своей маркой;

- создать совместное предприятие для разработки и производства нового товара.

Рационализация гаммы товаров: модифицировать гамму товаров, чтобы снизить издержки производства или сбыта. Например:

- стандартизировать гамму товаров;

- не выпускать второстепенные или низкорентабельные товары;

- модифицировать концепцию товара.

Главным инструментом данной группы стратегий роста является товарная политика и анализ сегментации.

3.2. Интегративная стратегия

Стратегия этого типа оправдана, когда фирма может повысить свою рентабельность, контролируя различные стратегически важные для нее звенья в цепи производства и продажи товара. Речь может идти, например, об обеспечении регулярности поставок или контроле сбытовой сети; о получении доступа к информации о работе предшествующих или последующих звеньев. Следует различать интеграции «вперед», «назад» и горизонтальную интеграцию.

Стратегии интеграции «назад»

Используются для того, чтобы стабилизировать или защитить стратегически важный источник снабжения. Иногда такая интеграция необходима, поскольку поставщики не обладают ресурсами или ноу-хау, чтобы выпускать детали или материалы, необходимые фирме. Еще одной целью может быть доступ к новой технологии, критичной для успеха базовой деятельности. Многие производители компьютеров интегрировались с изготовителями полупроводниковых компонентов, чтобы овладеть этой, базовой для них технологией.

Стратегии интеграции «вперед»

Мотивацией в этом случае является обеспечение контроля над выходными каналами. Для фирмы, выпускающей потребительские товары, речь может идти о контроле над сбытом через франшизную сеть, эксклюзивные контракты или о создании собственных магазинов типа сети фирм «Ив Роше» (Yves Rocher) или «Батя» (Bata). На промышленных рынках главная цель заключается в контроле за развитием последующих звеньев промышленной цепочки, которые снабжаются фирмой. Вот почему некоторые базовые отрасли активно участвуют в развитии фирм, осуществляющих дальнейшее преобразование их продукции.

Например, бельгийская металлургическая фирма «Кокериль» (Cockeril) создала фирмы «Феникс Уоркс» (Phoenix 'Works) по нанесению гальванических покрытий на листовую сталь, «Полипаль» (Polypal), которая разрабатывает и выпускает системы складирования, и «Политюль» (Polytuile), выпускающую стальные кровельные листы.

В некоторых случаях интеграция «вперед» осуществляется просто для того, чтобы лучшее знать пользователей своей продукции. В этом случае фирма создает филиал, в задачу которого входит понимание проблем клиентов с целью более полного удовлетворения их потребностей.

Стратегии горизонтальной интеграции

Эти стратегии имеют совершенно другую перспективу. Их цель -усилить позицию фирмы путем поглощения или контроля определенных конкурентов. Обоснования здесь могут быть весьма разнообразны: нейтрализовать мешающего конкурента, достичь критической массы для получения эффекта масштаба, получить выигрыш на взаимодополнительности гаммы товаров, получить доступ к сбытовой сети или к сегментам покупателей.

3.3. Стратегия роста через диверсификацию

Оправдана, если производственная цепочка, в которой находится фирма, предоставляет мало возможностей для роста или обеспечения рентабельности либо потому, что позиции конкурентов очень сильны, либо потому, что базовый рынок находится в стадии спада. Различают диверсификацию концентрическую и чистую.

Стратегия концентрической диверсификации

При осуществлении этой стратегии фирма выходит за рамки промышленной цепочки, внутри которой она действовала, и ищет новые виды деятельности, дополняющие существующие в плане технологическом и/или коммерческом. Цель состоит в том, чтобы добиться эффекта синергии и расширить потенциальный рынок фирмы.

Например, на производственных мощностях, высвободившихся в результате конверсии на АО «Кировский завод» в С.Петербурге, производящем мощные трактора «Кировец» и мобильные средства спецтехники, в 1994 г. началось освоение выпуска городских автобусов большои вместимости (« Финансовые известия», N 20, 23 марта 1995 г.).

Стратегия чистой диверсификации

В этом случае фирма осваивает виды деятельности, не связанные с ее традиционным профилем ни в технологическом, ни в коммерческом плане. Цель обычно состоит в обновлении своего портфеля. Именно по этой причине в конце 1978 г. фирма «Фольксваген» (Volkswagen) приобрела фирму «Триумф-Адлер» (Triumrh-Adler), специализированную в области информатики и офисного оборудования, а производящая цемент фирма «Лафарг» (Lafarge) вышла на рынок биотехнологии.

Несомненно, стратегии диверсификации наиболее сложны и рискованны, поскольку выводят фирму в новые для нее области. Для их успеха требуется привлечь значительные кадровые и финансовые ресурсы. В качестве условия успеха подобной стратегии Друкер называет наличие хотя бы одной общей точки между новым и базовым видами деятельности, например в части рынка, технологии или производственного процесса (Drucker, 1981). Другие специалисты в области структурного управления отмечают важность «фирменной культуры», или «стиля управления», который характеризует организацию в целом и может быть эффективен для некоторых видов деятельности и неэффективен для других.

Идейные основы стратегии диверсификации

При исследовании логики диверсификации в промышленности Франции (Calori et Harvatopoulos, 1988) были выявлены два измерения. Первое связано с характером стратегической цели: диверсификация может быть средством как защитным (заместить слабеющее направление), так и наступательным (захватить новые позиции). Второе измерение касается ожидаемых результатов: менеджеры могут рассчитывать либо на экономический успех (рост, повышение рентабельности), либо на большую структурную согласованность или дополнительность по отношению к текущей деятельности (эксплуатация ноу-хау).

Пересечение этих измерений дает четыре обоснования диверсификации (табл. 2).

Таблица 2. Логика стратегии диверсификации.

Источник: Calori R. et Harvatopoulos У. (1988).

|

Характер цели

|

Ожидаемые результаты

|

|

|

Согласованность

|

Экономический успех

|

|

Наступательный

Защитный

|

Экспансия (Salomon)

Замена (Framatone)

|

Развертывание (Taittinger)

Свертывание (Lafarge)

|

- «Экспансия»: фирма стремится усилить свою деятельность (наступательная цель), полностью реализуя свое ноу-хау (согласованность). Этому варианту диверсификации следует, например, фирма «Саломон» (Salomon), мировой лидер по лыжным креплениям, которая пришла на рынок лыжной обуви, а затем и лыж и клюшек для гольфа.

- «Замена»: цель состоит в замещении вида деятельности, идущего на спад (оборонительная цель) при использовании кадровых ресурсов высокого уровня (согласованность). Такой стратегии следовала фирма «Фраматом» (Framatome) в конце 70-х годов, когда наметилось сокращение рынка АЭС.

- «Развертывание» - это наступательная стратегия, ориентированная на высокие экономические показатели. Пример: диверсификация фирмы « Тайтинжер» (Taittinger) в сектор гостиниц высшего класса.

- «Свертывание» - в сущности оборонительная стратегия, направленная на поиск нового направления для роста. Такова была стратегия фирмы «Лафарг», которая в связи со спадом в строительной промышленности пришла в сектор биотехнологии путем слияния с фирмой «Коппе» (Coppee).

Данные логические основы дополняются двумя специальными подходами: диверсификацией с целью улучшения имиджа (логика имиджа) и для того, чтобы не упустить развитие новой перспективной технологии (логика окна).

Очень важно, чтобы руководство фирмы на начальном этапе проекта как можно яснее сформулировало логику диверсификации, поскольку именно она определит выбор критериев оценки и выбор новых потенциальных направлений (Calori et Harvatopoulos, 1988, р. 50).

4. КОНКУРЕНТНЫЕ СТРАТЕГИИ

Учет в явной форме позиций и действий конкурентов представляет важный компонент стратегии развития. Анализ конкурентоспособности (глава 8) позволяет оценить масштаб конкурентного преимущества фирмы относительно самых опасных конкурентов и понять направленность их действий. Следующий шаг - на основе реалистичных оценок действующих конкурентных сил разработать стратегию и определить средства достижения поставленных стратегических целей.

Котлер (Kotler, 1991), исходя из доли рынка, принадлежащего фирме, выделяет четыре типа конкурентной стратегии: стратегии лидера рынка, «бросающего вызов», «следующего за лидером» и специалиста («нишера»).

4.1. Стратегии лидера

Фирма-лидер» рынка товара занимает доминирующую позицию, причем это признают и ее конкуренты. Часто лидер представляет собой «точку отсчета» для конкурентов, которые атакуют, имитируют или избегают его. В категорию лидеров попадают наиболее известные фирмы или марки: «Проктер энд Гэмбл», АйБиЭм, «Кодак», «Рэнк Ксерокс». В распоряжении фирмы-лидера широкий выбор стратегий.

Расширение первичного спроса

Обычно лидер - эта та фирма, которая вносит наибольший вклад в развитие базового рынка. Самой естественной стратегией, выявляющей ответственность лидера, является стратегия расширения глобального спроса, направленная на обнаружение новых потребителей товара, пропаганду новых применений существующих товаров или на увеличение разового потребления товара. Мы находим здесь компоненты стратегии интенсивного роста. Расширяя таким образом базовый рынок, лидер приносит пользу всей совокупности конкурентов, действующих на рынке. Подобная стратегия обычно выбирается на начальных стадиях ЖЦТ, пока глобальный спрос еще расширяем, а взаимное давление конкурентов, при наличии большого потенциала роста, еще невелико.

Оборонительная стратегия

Цель оборонительной стратегии - защитить свою долю рынка, противодействуя наиболее опасным конкурентам. Она часто принимается фирмой-новатором, которую, после того как она открыла новый рынок, атакуют конкуренты-имитаторы. Так случилось, например, с фирмой АиБиЭм на рынке крупных компьютеров и с фирмой «Данон» (Danone) на рынке свежих продуктов. Возможны различные оборонительные стратегии: инновации и технологического совершенствования с целью усложнить задачу конкурентов; консолидации рынка посредством интенсивного сбыта и политики товарной гаммы, покрывающей все сегменты рынка; конфронтации, т.е. прямой атаки путем ценовой воины или рекламной борьбы. Подобные ситуации возникали, например, между фирмами «Хертц» (Hertz) и «Эйвис» (Avis), «Кока-Кола» и «Пепси-Кола» (Pepsi-Cola), «Кодак» и «Полароид».

Наступательная стратегия

Увеличить свою долю рынка, применив наступательную стратегию, - это третий путь, открытый для доминирующей фирмы. Цель при этом состоит в повышении рентабельности за счет максимально широкого использования эффекта опыта. В предыдущей главе мы показали, что связь между рентабельностью и долей рынка наблюдается в основном в сфере массового производства, когда конкурентное преимущество связано с экономией на издержках. Существование такой связи было подтверждено рядом исследований (Buzzell et al., 1975; Galbraith and Schendel, 1983). Очевидно, однако, что существует некий предел, при превышении которого дальнейший рост доли рынка становится невыгодным. Еще одна опасность слишком большой доли рынка состоит в привлечении внимания органов, контролирующих сбалансированность конкурентной среды. В Европейском сообществе эта обязанность возложена на Комиссию по конкуренции, а в США - на антитрестовское законодательство. Кроме того, доминирующие фирмы скорее могут стать объектом давления со стороны обществ потребителей, которые охотно выбирают наиболее заметные цели, подобно фирме «Нестле» в Швейцарии, «Фиат» (Fiat) или «Монтэдисон» (Montedison) в Италии.

Стратегия демаркетинга

Фирма-лидер может рассмотреть и четвертую стратегию: сокращение своей доли рынка, чтобы избежать обвинений в монополизме или квазимонополизме. Один из многих возможных путей - это применить принципы демаркетинга с целью снижения уровня спроса в некоторых сегментах за счет повышения цены, сокращения предлагаемых услуг, рекламы и стимулирования спроса. Альтернативой является стратегия диверсификации на новые рынки, где фирма не занимает доминирующего положения.

В этой ситуации применима также стратегия «внешнего маркетинга», цель которого - подчеркнуть социальную роль фирмы по отношению к различным группам. Например, одна из крупных торговых фирм Бельгии, доминирующая на рынке пищевых продуктов, охотно играет роль борца с инфляцией, пропагандируя свою политику цен: она в широких масштабах предлагает « более простые товары» по ценам на 30-40% ниже цен на марочные товары.

4.2. Стратегии «бросающего вызов»

Фирма, не занимающая доминирующей позиции, может либо предпочесть стратегию следования за лидером, действуя в соответствии с его решениями, либо атаковать лидера, т.е. бросить ему вызов. Цель агрессивной стратегии « бросающего вызов» - занять место лидера.

Две проблемы в этом случае являются ключевыми: (а) выбор плацдарма для атаки на лидера и (б) оценка его возможностей реакции и защиты.

При выборе плацдарма учитываются альтернативы фронтальной или фланговой атаки. Фронтальная атака заключается в использовании против конкурента тех же средств, которые применяет он сам, не пытаясь обнаружить его слабые места. Чтобы быть успешной, фронтальная атака требует значительного превосходства сил у атакующего. В военной стратегии это соотношение обычно принимается равным 3 к 1.

В 1981 г. фирма АиБиЭм начала атаку на компьютерном рынке, приступив к выпуску своих персональных компьютеров. Примененные ею при этом средства маркетинга, в частности реклама, существенно превосходили средства фирм «Эппл», «Коммодор» (Commodore) и «Тэнди» (Tandy), доминировавших на этом рынке (Business Week, March 25, 1985). Спустя два года лидером стала АйБиЭм.

Фланговая атака предусматривает борьбу с лидером на том стратегическом направлении, где он слаб или плохо защищен. Она может быть, например, направлена на регион или сбытовую сеть, где доминирующая фирма представлена не так хорошо, или на сегмент рынка, для которого товар лидера не вполне адаптирован. Классическая стратегия «бросающего вызов» - атаковать через цену, т.е. предложить тот же товар, но по существенно более низкой цене. Именно так действовали многочисленные японские фирмы на рынках электроники и автомобилей (Kotler, Fahev and Jatuskripiak, 1985, р. 91).

Эта стратегия тем более эффективна, чем большей долей рынка владеет лидер, поскольку для него принятие пониженной цены означает очень большие потери; фирма, бросающая вызов, потеряет значительно меньше, особенно если она невелика.

В этом причина большого ущерба, понесенного крупными металлургическими фирмами Европы в результате снижения цен, предложенного итальянскими сталелитейными мини-заводами «Брешиани» (Bresciani). Аналогичное явление наблюдалось и на рынке нефтепродуктов в связи с появлением фирм, резко снизивших цены: «Сека» (Seca) в Бельгии, «Уно-Икс» (Uno-X) в Дании, «Коноко» (Conoco) в Великобритании. Доминирующие фирмы: БиПи (ВР), « Экссон» (Exxon), «Шелл» (Shell) больше потеряли бы, чем выиграли от ценовой войны.

Фланговые, или непрямые, атаки могут принимать различные формы. Проводя прямую аналогию с военной стратегией, можно назвать стратегии обхода, окружения, партизанской войны, мобильнои защиты и т.д. (Kotler and Singh, 1981; Ries et Trout, 1986).

Правильная оценка возможностей реакции и защиты со стороны доминирующего конкурента критична для успеха наступательного маневра. Портер (Porter, 1980) предлагает использовать для такой оценки следующие критерии.

- Уязвимость: в отношении каких стратегических маневров, каких действий правительства, каких событии и каких секторов конкурент наиболее уязвим?

- Провокация: какие действия могут настолько угрожать целям конкурента, что он будет вынужден давать отпор, даже если это ухудшит его экономические показатели?

- Эффективность отпора: какие действия можно предпринять, на которые конкурент будет не в силах эффективно ответить, даже если он и попытается им противостоять или повторить их? (Porter, 1980, р. 75-76).

Идеальной представляется стратегия, которой конкурент, в связи с его текущим положением или приоритетными целями, бессилен противодействовать.

Уже подчеркивалась тенденция к обострению конкурентной борьбы на насыщенных или стагнирующих рынках; при этом противодействие атакам конкурентов может стать приоритетной целью. Риск стратегии, основанной исключительно на «воинственном маркетинге» в том, что, уделяя слишком много сил борьбе с конкурентами, можно потерять из виду цель удовлетворения потребностей покупателей. Фирма, занятая только конкурентной борьбой, занимает скорее реактивную позицию, зависящую от действий конкурентов, а не от эволюции потребностей рынка. Очевидно, необходим баланс между этими двумя ориентациями (Oxenfeld and Moore, 1978).

4.3. Стратегии «следующего за лидером»

Уже говорилось, что « следующий за лидером» - это конкурент с небольшой долей рынка, который выбирает адаптивное поведение, согласовывая свои решения с решениями, принятыми конкурентами. Такие фирмы преследуют цель « мирного сосуществования» и осознанного раздела рынка. Подобное поведение чаще всего имеет место в ситуациях олигополии, когда возможности дифференциации малы, а перекрестная эластичность по ценам очень высока, так что каждый конкурент стремится избежать борьбы, которая может нанести ущерб всем фирмам.

Подобное поведение вовсе не означает, что у фирмы не может быть конкурентной стратегии. Напротив, факт владения малой долей рынка усиливает значение четких стратегических целей, адаптированных к возможностям и устремлениям фирмы. В исследовании стратегий фирм, владеющих малой долей рынка (Hamermesch, Anderson and Harris, 1978), было установлено, что они способны преодолеть трудности, связанные с их небольшой величиной, и в некоторых случаях добиваются более высоких показателей, чем доминирующие конкуренты. Как мы уже говорили, фирмы с малой долей на медленно растущих рынках вовсе необязательно являются «собаками», или «мертвым грузом».

В указанной работе (Hamermesch, (Anderson and Harris, 1978) отмечены четыре главные особенности стратегий эффективно действующих фирм с малой долей рынка.

- Творческая сегментация рынка. Небольшая фирма должна сфокусироваться лишь на некоторых сегментах рынка, на которых она может лучше реализовать свою специфичную компетентность или имеет больше шансов избежать столкновения с ведущими конкурентами.

- Эффективно использовать НИОКР. Небольшие фирмы не могут состязаться с крупными фирмами в области фундаментальных исследований; они должны ориентировать НИОКР на улучшение технологий с целью снижения издержек.

- Оставаться малыми. Успешно действующие малые фирмы концентрируют свое внимание на прибыли, а не на увеличении продаж или доле рынка; они стремятся к специализации, а не к диверсификации.

- Сильный руководитель. Влияние руководителя в таких фирмах выходит за рамки формулирования стратегии и доведения ее до сотрудников; оно охватывает также управление текущей деятельностью фирмы.

Стратегия «следования за лидером», таким образом, подразумевает не пассивное поведение ее руководителя, а скорее его заботу о выборе стратегии развития, которая не вызовет отпора со стороны лидера.

4.4. Стратегии специалиста

Специалист интересуется только одним или несколькими сегментами, а не рынком в целом. Его цель - стать крупной рыбой в маленькой речке, а не мелкой рыбешкой в большой реке. Такая конкурентная стратегия совпадает с одной из базовых стратегий, рассмотренных ранее, а именно со стратегией концентрации. Для того чтобы ниша, на которую фокусируется специалист, была рентабельной, она должна удовлетворять пяти условиям (Kotler, 1991, р. 395):

- обладать достаточным потенциалом прибыли;

- иметь потенциал роста;

- быть малопривлекательной для конкурентов;

- соответствовать специфическим возможностям фирмы;

- иметь устойчивый барьер входа.

Перед фирмой в поисках ниши возникает проблема, как установить критерий, на основе которого проводить специализацию. Такой критерий может быть связан с технической характеристикой товара, его отличительным свойством или с любым элементом маркетингового давления.

5. СТРАТЕГИИ МЕЖДУНАРОДНОГО РАЗВИТИЯ

В предыдущей главе было показано, что, по мере того как экономика все в большей степени становится мировой, растущее число фирм действует на рынках, конкуренция на которых носит глобальный характер. Поэтому стратегии международного развития касаются всех фирм, независимо от того, присутствуют ли они на иностранных рынках или нет. Мы рассмотрим этапы международного развития, а также стратегическую логику фирмы, ориентирующейся на маркетинг в глобальном масштабе.

5.1. Цели международного развития

Международное развитие больше не является уделом только крупных фирм. Чтобы расти или даже чтобы просто выжить, многие небольшие фирмы вынуждены становиться международными.

Цели международного развития могут быть различными.

- Увеличить потенциальный спрос и, значит, расширить объем производства и улучшить результаты за счет экономии на масштабе. Для ряда направлений эта цель достижима только при большом потенциале рынка.

- Распределить коммерческий риск, обращаясь к покупателям, живущим в различных экономических средах, и действуя в более благоприятных конкурентных условиях.

- Продлить жизненный цикл, внедряясь на рынки, глобальный спрос на которых все еще является расширяющимся, тогда как на национальном рынке фирмы он уже достиг зрелости.

- Защитить себя от конкуренции, диверсифицируя свои позиции и в то же время получая возможность следить за конкурентами на других рынках.

- Снизить снабженческие и производственные издержки, используя сравнительные преимущества других стран.

5.2. Формы международного развития

Переход на международный уровень - это не мгновенный скачок, а результат сложного процесса, в котором можно выделить шесть стадии (Lerov, Richard et Sallenave, 1978).

Самой распространенной формой является экспорт. Часто он возникает в связи с появлением избытка продукции; затем он становится регулярным, но возобновляемым ежегодно без каких-либо средне- или долгосрочных обязательств. Отношения с иностранными партнерами чисто коммерческие.

На второй, контрактной стадии фирма стремится к более прочным связям, чтобы стабилизировать сбыт, особенно в том случае, если ее производственные мощности приведены в соответствие с экспортными возможностями. Долгосрочный контракт может быть заключен с импортером или на основе франшизы или лицензии (если партнером является промышленная фирма).

Чтобы контролировать партнера или финансировать его расширение, фирма может перейти к прямому инвестированию; это стадия участия, которая приводит к созданию торговой фирмы или совместного предприятия.

Через несколько лет долевое участие может стать абсолютным: фирма владеет 100% капитала иностранного филиала - это стадия прямого инвестирования в контролируемый филиал.

Постепенно иностранный филиал начинает стремиться к автономному развитию, опираясь на национальный капитал, национальные кадры, собственные НИОКР. Это стадия автономного филиала. Если у материнской фирмы несколько таких филиалов, она превращается в мультинациональную или, точнее, в « множественнонациональную» компанию.

Последний этапа характерен для настоящего времени. Это стадия глобальной фирмы, которая воспринимает международный рынок, как если бы он был единым. Такая фирма исходит из взаимозависимости рынков, управление которыми больше не происходит автономно. Описанная эволюция подразумевает серьезные изменения в стратегическом мышлении и обостряет дилемму стандартизации-адаптации, рассмотренную ранее.

Этапы организационного развития

Рассмотренным формам международного развития часто соответствуют определенные формы международной организации, которые отвечают различным подходам к международному рынку. Кигэн (Keegan, 1989) выделяет четыре различные ориентации.

Национальная организация. Фирма действует в основном на внутреннем рынке и рассматривает экспорт лишь как дополнительную возможность, не думая о нем в долгосрочной перспективе. Подобную философию менеджмента часто можно обнаружить на фирмах, находящихся на стадии пассивного маркетинга.

Международная организация. Процесс интернационализации идет более активно, но главным для фирмы остается внутренний рынок. Фирма имеет этноцентрическую ориентацию и осознанно или бессознательно исходит из того, что методы, ценности, подходы и кадры, используемые в стране происхождения, можно перенести во все страны мира. Акцент делается на сходство со страной происхождения, и базовой стратегией является стратегия «расширения»: национальный рынок «расширяется» до интернационального без какой-либо модификации товаров.

«Множественно-национальная» организация. Через некоторое время фирма осознает важность различий между рынками и пытается адаптировать свой маркетинг к местным условиям. Видение фирмы становится многонациональным (в противоположность национальному), а ее ориентация полицентричной, т.е. исходящей из того, что каждый рынок уникален и условием успеха является максимальная адаптация к национальным особенностям. Поэтому выбирается стратегия адаптации. Организации в каждой стране управляются как независимые структуры.

Глобальная, или транснациональная, организация. Глобальный рынок - это рынок, потребности которого можно удовлетворить одним базовым товаром, поддерживаемым аналогичными инструментами продаж и коммуникации. Видение глобальной фирмы является геоцентрическим. Геоцентрическая ориентация подразумевает, что рынки по всему миру одновременно схожи и различны. Поэтому можно разработать глобальную стратегию, основанную на сходстве, т.е. преодолевающую локальные особенности, и в то же время адаптированную к ним там, где это необходимо. Такую организацию правильнее называть транснациональной, а не глобальной. Именно эта последняя фаза получает развитие в настоящее время в мировой экономике.

Применительно к российскому рынку многие транснациональные фирмы используют комплексные международные стратегии. Так, концерн «Алкатель» (Alcatel) осуществляет прямые поставки телекоммуникационного оборудования и одновременно является учредителем нескольких российских предприятий связи. Кроме того, им созданы в России два СП, одно из которых, «ЛенБелл», занимается производством и сервисом телефонных станций, а другое, «Алкатель ДС», осуществляет монтаж и сервис телекоммуникационного оборудования. Концерн владеет также предприятием со 100-процентным иностранным капиталом, которое занимается оборудованием офисов («Финансовые известия», N 21, 28 марта 1995 г.).

Выбор стратегии маркетинга