Процесс кредитования юридических лиц в ОАО «СКБ-банк»

PAGE \* MERGEFORMAT 85

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………...….2

ГЛАВА I ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ………………………………………………….…....6-33

1.1 Понятие, сущность, формы и виды кредитов………..…….......….…6

1.2 Особенности и виды кредитования юридических лиц…….........…15

1.3 Организация процесса кредитования юридических лиц…............20

ГЛАВА II ОЦЕНКА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «СКБ-БАНК»....................................................................................................….34-61

2.1 Организационно-правовая характеристика банка………..........…34

2.2 Анализ динамики, состава и структуры баланса банка….…........39

2.3 Анализ доходов, расходов и прибыли банка……..……….......….46

2.4 Характеристика условий кредитования банка.................................51

ГЛАВА III ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ ………………………...…..…62-73

3.1 Проблемы кредитования юридических лиц.......……….….....……62

3.2 Пути совершенствования кредитования юридических лиц в ОАО «СКБ-банк»............................................................................................70

ЗАКЛЮЧЕНИЕ……………………………………………………………..….74

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...…77

ПРИЛОЖЕНИЯ……………………………………………………………..….81

ВВЕДЕНИЕ

Такие экономические категории как деньги, кредит, банки прочно вошли в нашу жизнь и являются неотъемлемыми атрибутами современной цивилизации. Без их использования не обходится ни один хозяйствующий субъект. Кредит как экономическая категория определяет экономические отношения, которые возникают в процессе передачи денег или других материальных ценностей между кредитором и заемщиком на условиях возврата. Мировая практика показывает, что заемные средства являются необходимыми для финансирования деятельности предприятий. Значение кредитов как дополнительного источника финансирования приобретает особую важность на стадии становления предприятия, также кредитные ресурсы обеспечивают необходимый уровень оборотных средств, способствуют ускорению оборачиваемости средств предприятий.

Вопрос кредитования юридических лиц стоит достаточно остро в настоящее время. На рынке банковских услуг немногие финансовые институты могут предложить достойные условия и широкий спектр линейки кредитования. Рассматривая период докризисных отношений предприятий и банков, можно заметить, что большая их часть предоставляла от одного до пяти кредитных продуктов для юридических лиц.

Следовательно, актуальность выбранной темы квалификационной работы не вызывает сомнения, так как в сложившихся экономических условиях мирового финансового кризиса предприятиям как никогда необходима финансовая поддержка.

Данная тема имеет место для исследования в связи с тем, что небольшое количество аналитиков уделяет внимание самому процессу кредитования, что дает достаточно широкое поле для исследований.

Объектом исследования стал процесс кредитования юридических лиц.

Предмет данного исследования – это процесс кредитования юридических лиц в ОАО «СКБ-банк».

Цель дипломной работы – выполнить анализ процесса кредитования юридических лиц и разработать мероприятия по повышению его эффективности.

В соответствии с объетом, предметом и целью исследования задачами данной дипломной работы являются:

- изучить понятие, сущность, формы и виды кредитования;

- изучить особенности и виды кредитования юридических лиц;

- изучить организационно-правовую характеристику ОАО «СКБ-банк»;

- выполнить анализ динамики, состава и структуры баланса ОАО «СКБ-банк»;

- выполнить анализ доходов, расходов и прибыли банка;

- изучить условия кредитования юридических лиц в ОАО «СКБ-банк»;

- выявить проблемы и предложить пути совершенствования кредитования юридических лиц.

Теоретико-методологическую основу исследования составляют научные работы в таких областях научного знания, как деньги, кредит и банки (Воронин В. П., Лаврушин О. И., Федоров С. П. и др.), банковское дело (Балабанова И. Т., Жуков Е. Ф., Коробова Г. Г. и др.), кредитование (Власов И. П. и др.).

Методы исследования, которыми мы пользовались в ходе данного исследования – это методы научного анализа литературы и нормативно-правовых документов.

Цели и задачи исследования определили структуру дипломного исследования, которая состоит из введения, трех глав, заключения, библиографии и приложений.

Во введении обосновывается выбор темы исследования, ее актуальность, определяются объект, предмет, цели и задачи исследования, приводятся методы исследования, описывается теоретико-методологическая основа.

В первой главе – «Теоретические аспекты кредитования юридических лиц» – дан анализ банковской системы России в целом, а также проведен анализ и дана характеристика предмета исследования, приведены особенности кредитования, его роль в обеспечении жизнедеятельности предприятий, выявлены классификации кредитов, а также описаны и проанализированы факторы, влияющие на процесс кредитования юридических лиц.

Во второй главе – «Оценка финансовой деятельности ОАО “СКБ-банк”» – дана организационно-экономическая характеристика исследуемой организации, проведена оценка основных показателей финансово-хозяйственной деятельности ОАО «СКБ-банк», приведено описание кредитных продуктов банка для юридических лиц.

В третьей главе – «Проблемы и пути совершенствования кредитования юридических лиц» – дан анализ кредитования юридических лиц на примере коммерческого банка ОАО «СКБ-банк», даны рекомендации по совершенствованию процесса кредитования юридических лиц ОАО «СКБ-банк».

В заключении сделаны выводы по проведенному исследованию, приведены основные аспекты кредитования юридических лиц в коммерческом банке ОАО «СКБ-банк», приведены меры, которые были разработаны нами для совершенствования кредитования юридических лиц данным коммерческим банком.

I ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

- Понятие, сущность, формы и виды кредитов

Кредит – категория рыночная. Для обслуживания рынка нужны денежные средства, которых у отдельных субъектов может или не оказаться, или быть недостаточно для ведения хозяйственной деятельности.

Под кредитом понимают предоставление денег или имущества другому юридическому либо физическому лицу в собственность на условиях срочности, возвратности и платности. 1

Кредит – слово латинского происхождения и в переводе на русский язык обозначает ссуду, долг и тем самым выражает отношения между кредитором и заемщиком.

Кредит может выступать в товарной и денежной формах. Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определенной родовыми признаками.

В современной экономической системе преобладает денежная форма кредита. Он предоставляется и погашается денежными средствами. Однако участие последних в опосредовании кредитных отношений не лишает их специфических черт и не превращает кредит в экономическую категорию – деньги.

В кредитной сделке нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определенное время и уплаты процентов за пользование ей. Возвратность ссуженной стоимости, которую нельзя отменить волею одного из субъектов кредитной сделки, и представляет собой неотъемлемую черту кредита как экономической категории.

Сущность кредита во всем многообразии кредитных отношений определяется объективными причинами его существования в той или иной общественной формации.

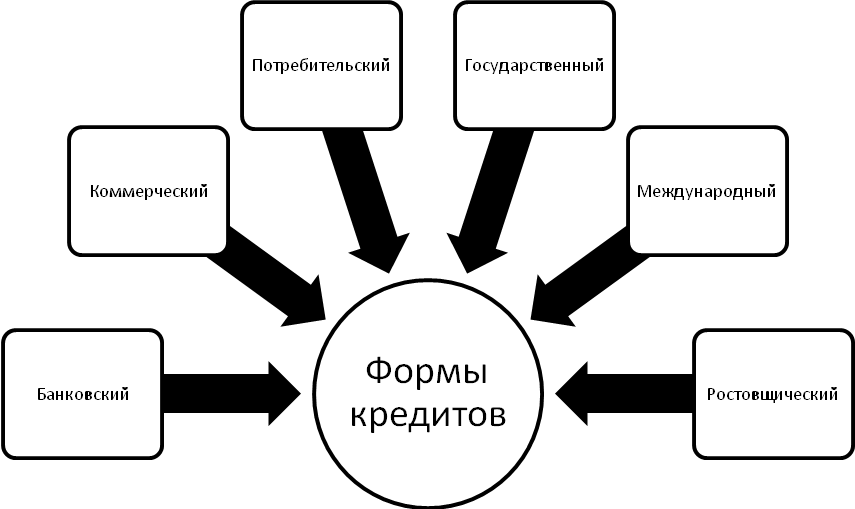

Формы кредитов. Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется кредитная ссуда. Исходя из этого, можно выделить следующие формы кредита.

1. Банковский кредит. Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированным кредитно-финансовым организациям, имеющим лицензию на осуществление подобных операций от центрального банка.2

В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

2. Коммерческий кредит. Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находит практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита – ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя – простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный, представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

3. Потребительский кредит. Главный отличительный его признак – целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т. п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа.

4. Государственный кредит. Основной признак этой формы кредита – непременное участие государства в лице органов исполнительной власти различных уровней.

Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

5. Международный кредит рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты, правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. В отношениях с участием государств в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности — и в товарной (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

- по характеру кредитов – межгосударственный, частный;

- по форме – государственный, банковский, коммерческий;

- по месту в системе внешней торговли – кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

6. Ростовщический кредит. Специфическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120—180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов.

Рис. 1.1. Формы кредитов

Виды кредитов. Единых мировых стандартов видов кредита нет и это неудивительно – каждая страна в зависимости от особенностей кредитных отношений виды кредита устанавливает по-своему. 3

В России кредиты делятся по видам в зависимости от:

- срока оплаты ссуды (краткосрочные – до шести месяцев, среднесрочные – от шести месяцев до одного года, долгосрочные – свыше одного года);

- объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

- отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

- обеспеченности (прямые – ссуды выдают под конкретные товарно-материальные ценности; косвенные предоставляются на покрытие кассового разрыва в платежном обороте; необеспеченные);

- платности за использование (платные – заемщик платит процент, бесплатные – заемщик лишь возвращает долг без оплаты процента).

Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.4

- По экономическому назначению кредита:

- Связанный (целевой):

- платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

- на оплату расчетных (платежных) документов контрагентов клиента,

- на приобретение ценных бумаг;

- на авансовые платежи;

- на платежи в бюджеты;

- на заработную плату (выдача денег по чеку со ссудного счета заемщика);

- другие.

- На финансирование производственных затрат, т.е. на:

- формирование запасов товарно-материальных ценностей;

- финансирование текущих производственных затрат;

- финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п. операции (промежуточные);

- Учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи);

- .Потребительские кредиты (физическим лицам).

- Несвязанный (без указания конкретной цели).

- По форме предоставления кредита:

- В безналичной форме:

- зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

- кредитование с использованием векселей банка;

- в смешанной форме (сочетание 2-х предыдущих вариантов).

- В налично-денежной форме (как правило, физическим лицам)

- По технике предоставления кредита:

- Одной суммой.

- . С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

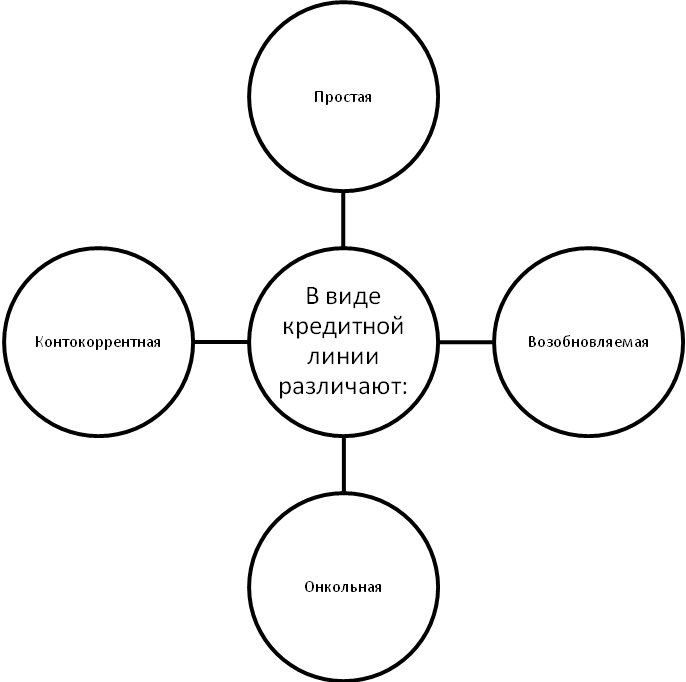

- . В виде кредитной линии:5

- простая (невозобновляемая) кредитная линия;

- возобновляемая (револьверная) кредитная линия;

- онкольную (до востребования) кредитную линию;

- контокоррентную кредитную линию;

Рис. 1.2. Виды кредитной линии

Онкольная кредитная линия означает такую схему, при которой кредитование ведется в пределах согласованного лимита суммы (обусловленного, к примеру, величиной оценки векселей заемщика, заложенных им в банке) и в рамках согласованного периода времени, причем таким образом, что по мере погашения взятых ранее кредитов лимит может непрерывно и автоматически (без заключения дополнительного договора/соглашения) восстанавливаться.6

Контокоррентная кредитная линия предполагает такое кредитование текущих производственных нужд заемщика (в пределах оговоренного лимита сумм и установленного срока действия соглашения), когда кредиты непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счете, сочетающем в себе свойства ссудного и расчетного счетов (дебетовое его сальдо показывает сумму долга заемщика банку, кредитовое – наличие у заемщика свободных средств); лимит при этом каждый раз восстанавливается. Контокоррентный кредит погашается путем зачисления в кредит счета любых поступлений в адрес заемщика.

3.4. Комбинированные варианты.7

- По способу предоставления кредита:

- Индивидуальный (предоставляемый заемщику одним банком).

- Синдицированный.

- По времени и технике погашения кредита:

- Погашаемые одной суммой в конце срока.

- Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм). Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

- Погашаемые неравными долями через различные промежутки времени: сложный кредит (с выплатой от 20 до 50% суммы кредита в конце срока); прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами); сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

Отдельно можно выделить гарантийные операции банков в части кредитования своих клиентов, а также консультационные услуги по вопросам кредитования.

- Особенности и виды кредитования юридических лиц

Система кредитования базируется на трех «китах»: субъектах кредита; обеспечении кредита; субъектах кредитования.

Базовые элементы системы кредитования неотъемлемы друг от друга.

Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

Известно, что прежняя система, основанная на принципах централизованного управления экономикой, предпочтение отдавала объекту кредитования. Считалось, что если есть объект кредитования, то это дает право на получение предприятием или организацией банковской ссуды. Такой объект всегда находился: предприятия, не заинтересованные в экономии собственных и заемных ресурсов, накапливали сверхнормативные запасы товарно-материальных ценностей, осуществляли излишние затраты, в целом нуждались в привлечении дополнительных средств.

Чаще всего это были качественные товарно-материальные ценности, объективные потребности хозяйственных организаций в дополнительных ассигнованиях; для банка, делающего акценты на наличие объекта кредитования, всего этого было достаточно, но явно не хватало для подлинной надежности кредитной операции. Особенно заметно такая ситуация проявляла себя во взаимоотношениях банка с сельскохозяйственными организациями, осуществляющими вложение средств в затраты растениеводства и животноводства в банк сведения обо всех возрастающих объемах кредитования.

Именно здесь автоматизм выдачи кредита под объект кредитования без учета субъекта кредитования, его кредитоспособности приводил к задержке возврата кредита и в конечном итоге к амнистии долгов, списанию ссудной задолженности отдельных колхозов и совхозов за счет государственного бюджета.

Совокупность трех фундаментальных элементов (субъекта, объекта и обеспечения кредита) действует только как система. Может показаться, что одного из них будет вполне достаточно для решения вопроса о возможности кредитования. Однако на фоне ряда возникающих вопросов появляется еще один элемент системы кредитования – это доверие. Он возникает из самого понятия кредит, что означает с латинского «credo» означает «верю». В кредите, как известно, две стороны – кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между ссудополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и ссудодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему раннее предоставленную ссуду.

Кредит как экономическое отношение – это всегда риски без доверия здесь не обойтись. Доверие, хотя и несет в себе определенный психологический оттенок, однако бесспорно основано на знании либо субъекта, либо объекта, либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой – как осознанная позиция двух сторон, имеющая вполне определенное экономическое основание.8

Кредитование юридических лиц имеет ряд особенностей, таких как размер кредита и процентный размер ставки, которые влияют на основную деятельность предприятия. Исходя из этого, кредиты предпринимателям делятся на два вида: кредиты под залог и кредиты для бизнеса без залога.

1. Залогом может служить движимое и недвижимое имущество предпринимателей, включающее автомобили, помещения, товар. То есть все то, что называется ликвидностью, служащей гарантией погашения взятых на себя обязательств. 9

2. Кредит для бизнеса без залога явление пока еще достаточно редкое и банки неохотно идут на это, страхуясь от возможных последствий. В частных случаях заемщик может выдавать небольшие суммы проверенному клиенту, который доказал свою порядочность на протяжении долгосрочного сотрудничества.

Еще одним способом предоставления кредитов юридическим лицам для бизнеса без залога является поручительство гаранта, то есть, третьей стороны, которая берет на себя всю ответственность за последствия невозврата выданной денежной суммы. Финансовое поручительство организаций имеющих стабильный доход, непорочную кредитную историю в этом случае становится для заемщиков основополагающим действенным рычагом, который играет ведущую роль во взаимоотношениях трех сторон.

Наиболее сложными моментами в отношении сторон является процентные ставки по кредитам юридическим лицам, зависящие в первую очередь от позиции самих кредиторов к своим клиентам. Подводными камнями могут стать скрытые платежи, оговоренные в договоре, но прописанные так, что на них мало кто обращает внимание в силу различных причин. Подписав такой договор можно легко оказаться в финансовой кабале, незнание же юридических тонкостей не освобождает от взятых на себя обязательств.

Основные параметры кредита:

- процентная ставка;

- срок кредитования;

- валюта;

- минимальная сумма;

- максимальная сумма;

- срок погашения кредита;

- обеспечение;

- комиссия.

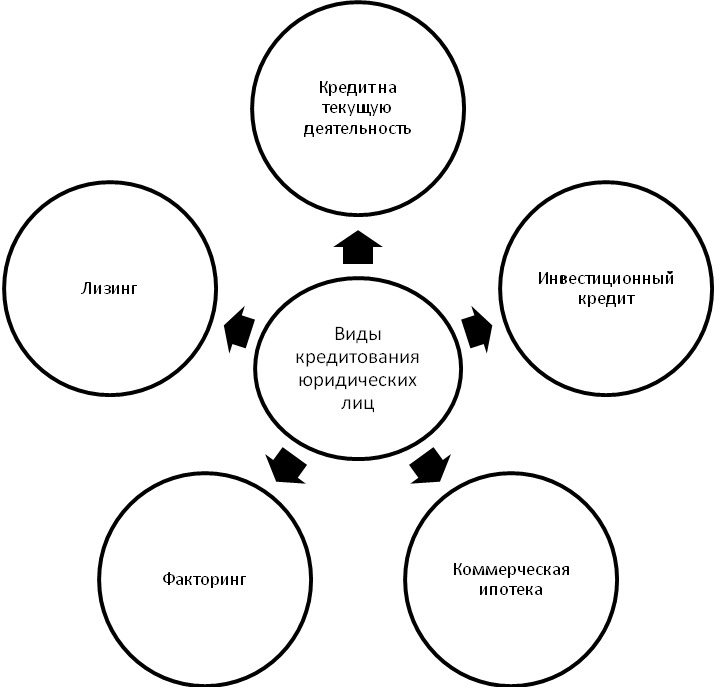

Виды кредитования юридических лиц. Кредитование юридических лиц является одной из форм привлечения заемного капитала для решения стратегических и текущих производственных задач, связанных с развитием и модернизацией производства, реализацией новых бизнес-проектов, а также покупкой оргтехники или выплатой заработной платы сотрудникам.

Любой, как начинающий малый бизнес, так и средний бизнес, на определенном этапе развития нуждается в дополнительном финансировании. Быстрый и надежный способ пополнить бюджет организации это обратиться в банк для кредитования юридических лиц. На данный момент, банки предлагают ряд кредитных услуг, каждая из которых соответствует определенному назначению. Чтобы лучше ориентироваться в кредитах для малого бизнеса, рассмотрим краткий обзор кредитных программ для юридических лиц.

На текущий момент, существует несколько видов кредитования юридических лиц, которые включают кредиты на текущую деятельность, инвестиционные кредиты, коммерческая ипотека, факторинг и лизинг.

Универсальный кредит для бизнеса наиболее общий, и практически не имеет определенных условий. Деньги полученные на развитие бизнеса через универсальный кредит можно потратить по своему усмотрению на любые цели.

Кредит на текущую деятельность чаще всего берут строго для пополнения оборотных средств или для приобретения основных.

Инвестиционные кредиты, предполагают наличие бизнес-плана. Данный вид кредитования для малого и среднего бизнеса подразумевает инвестиции на новый проект или развитие текущего.10

Коммерческая ипотека практически идентична ипотеки на жилье, и подразумевает кредитование под залог недвижимости. Можно получить кредит под залог существующей недвижимости, или под залог той, на которую требуется кредит.

Кроме того, банк может выступать в качестве поручителя. Данный вид услуги называется банковская гарантия. При таком сотрудничестве, банк обязуется выплатить долг третьей стороне, если бизнес будет не в состоянии рассчитаться с долгами.

Факторинг – это вид финансовых операций, при котором банк берет на себя долг. Банк выплачивает долг третьей стороне и дальше без Вашего участия взыскивает средства.

Лизинг, или как еще называют финансовая аренда, позволяет получить имущество в рассрочку. Рассчитавшись с лизинговой компанией, имущество переходит в собственность.

Рис. 1.3. Виды кредитования юридических лиц

Таким образом, мы можем отметить, что в настоящее время существует несколько видов кредитования юридических лиц, которые включают кредиты на текущую деятельность, инвестиционные кредиты, коммерческая ипотека, факторинг и лизинг. Кредитование юридических лиц является одной из форм привлечения заемного капитала для решения стратегических и текущих производственных задач, связанных с развитием и модернизацией производства, реализацией новых бизнес-проектов, а также покупкой оргтехники или выплатой заработной платы сотрудникам.

1.3. Организация процесса кредитования юридических лиц

Условия и этапы кредитования юридических лиц. Под условиями кредитования понимаются своего рода требования, которые предъявляются к базовым элементам кредитования – субъектам, объектам и обеспечению кредита.

Это означает, что банк не может кредитовать любого клиента. Желающих получить кредит всегда много, но среди них необходимо выбрать тех, кому можно его предоставлять, доверить и быть уверенным, что ссуда будет своевременно возвращена и за ее использование будет выплачен ссудный процент. Неудивительно, что банк вступает в кредитные отношения с заемщиком на базе оценки его кредитоспособности, ликвидности его баланса, изучения рынка продукта товаропроизводителя, уровня менеджмента и управления счетом, прошлого опыта работы с ним.11

Также обстоит дело и с объектом кредитования. Объектом кредитования не может быть всякая потребность заемщика, а только та, которая связана с его временными платежными затруднениями, вызвана необходимостью развития и обращения продукта.

Возможности кредитования заемщика во многом определяются степенью риска. Как бы не хотелось заемщику получить ссуду, но если риск для банка чрезвычайно велик и нет полных гарантий, вероятнее всего такая ссуда не будет ему предоставлена. Клиент должен продемонстрировать реальную возможность и желание платить по своим долгам, включая ссудный процент.

Условия кредитования связаны также с принципами кредитования - целевым характером, срочностью и обеспеченностью кредита. Если клиент потенциально может нарушить один из них, кредитная сделка не состоится. При нарушении этих принципов в процессе кредитования банк, руководствуясь своими интересами, интересами своих вкладчиков, разрывает кредитные связи, отзывает кредит, требует его немедленного возврата.12

Кредитование осуществляется при условии, что будут соблюдены и коммерческие интересы банка. Кредитование производится на платной основе. Платность во многом определяется кредитным риском, уровнем учетной ставки Центрального банка, общим состоянием спроса и предложения кредита на рынке. Условием кредитования является заключение кредитного соглашения между банком и заемщиком. Кредитование базируется на договорной основе, предусматривающей определенные обязательства и права каждой стороны кредитной сделки, экономическую ответственность сторон.

Условием кредитования является планирование взаимоотношений сторон. Объектом планирования в банке является сумма предоставляемого кредита, размер его погашения, доходы и расходы по кредитным операциям. Кредитный процесс обязывает и заемщика так регулировать производственные и финансовые возможности, чтобы в полной мере предусмотреть своевременное и полное погашение кредита и уплату ссудного процента.13

Условия кредитования:

- соблюдение требований, предъявляемых к базовым элементам кредитования

- совпадение интересов обеих сторон кредитной сделки

- наличие возможностей как у банка-кредитора, так и у заемщика выполнять свои обязательства соблюдение принципов кредитования

- возможность реализации залога и наличие гарантий

- обеспечение коммерческих интересов банка

- планирование взаимоотношений сторон кредитной сделки

Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком.

Переговоры о кредите начинаются задолго до принятия конкретного решения. Предложение о выдаче кредита может исходить как от банка, так и от клиента. Для развитых рыночных отношений более типичной является ситуация, когда банк ищет клиента. Предлагает ему свой продукт, в том числе кредиты под те или иные цели и условия. Изучение рынка банковских услуг, потенциальных клиентов, обращение к ним с предложением о сотрудничестве, визиты, необходимые знаки внимания – все это происходит, прежде чем рассматривается конкретное предложение о кредите.

Иное дело – современная отечественная практика, когда кредиты нужны всем, начиная от предпринимателя и заканчивая правительством, не говоря уже о предприятиях и организациях, испытывающих острый кризис платежеспособности и нуждающихся в кредитной поддержке. Искать клиента, которому надо дать кредит, российскому коммерческому банку не приходится, клиент ищет банк, в котором можно было бы получить спасительную ссуду.

Таковы реальности современной экономики России, испытывающей острый кризис производства и финансов. Коммерческие банки не освобождаются, однако в дальнейшем от другого более сложного этапа - этапа рассмотрения конкретного проекта. Неустойчивость экономической ситуации, инфляции требует от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу.

В российских коммерческих банках решение этой задачи, как правило, возлагается на кредитный отдел (управление). В отдельных банках выделяются специальные аналитические подразделения, функцией которых является всесторонняя оценка кредитуемого мероприятия. Заключение о возможности кредитования дается работнику, курирующему обслуживание данного клиента.

В этом случае вся подготовленная работа возлагается на экономиста банка, – он ведет предварительные переговоры, рассматривает представленную в банк документацию, готовит письменное заключение о возможности и условиях кредитования данного проекта, выписывает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах, – в общем, выполняет всю аналитическую, техническую и организационную работу по соответствующему кредитному проекту. В небольших банках вся эта работа, как правило, концентрируется в одном кредитном отделе.

Международный опыт зачастую иной. Если это маленький банк, то аналитическая и техническая работа в нем по выдаче кредита разделена между работниками: один анализирует, готовит решение, другой работник этого или специального другого подразделения выполняет техническую работу по техническому оформлению ссуды.14

Крупные кредиты, как правило, рассматриваются на кредитном комитете. К его заседанию прорабатываются все экономические и юридические вопросы, принимается окончательное решение по рассматриваемому вопросу, определяются конкретные условия кредитования.

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

На следующем этапе – этапе использования кредита осуществляется контроль над кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия и сроки кредитования.

Порядок выдачи и погашения кредитов.

Позитивная оценка субъекта и объекта, качества обеспечения кредита, заключение кредитного договора, определившего экономические и юридические параметры, дают основу для выдачи кредита. Кредит выдается с помощью соответствующего письменного распоряжения работника банка.

Исходя, из принятого в банке уровня компетенции им может быть президент, его заместитель, начальник кредитного управления, начальник кредитного отдела и даже один из кредитных инспекторов банка. Распоряжение о выдаче кредита поступает в отдел, который ведет расчетные и кредитные операции по счетам клиентов, в нем указывается Ф.И.О. клиента, сумма, счет, по которому следует выдать кредит.

Распоряжение устанавливает направление кредита. Оно зависит от

конкретной ситуации и положения клиента. Выдача кредита по направлению может быть трех видов:15

1. Ссуда зачисляется на расчетный счет клиента;

2. Ссуда, минуя расчетный счет, предоставляется на оплату различных

платежных документов по товарным и нетоварным операциям;

3. Ссуда поступает в погашение других, ранее выданных кредитов.

Во всех этих случаях дебетуется ссудный счет и кредитуется либо расчетный счет данного клиента (первый случай), либо счета других предприятий, организаций, бюджетных и прочих учреждений (второй случай), либо другой ссудный счет, задолженность по которому подлежит погашению в установленные сроки (третий случай).

По объему выдача кредита также может различаться. Здесь возможны такие три варианта:

1. Ссуда в полной сумме поступает на расчетный счет, откуда происходит ее постепенное расходование;

2. Свое право на получение всего объема кредита клиент реализует постепенно, по мере возникновения потребности в дополнительных денежных ресурсах;

3. Клиент может отказаться от получения объема кредита, ранее зафиксированного в кредитном соглашении.

Экономически первый вариант направления кредита может оказаться для клиента менее предпочтительным по сравнению со вторым, поскольку получение полной суммы валюты кредита и лишь последующее ее постепенное расходование удорожает кредитную поддержку банка. За каждый день полученного кредита нужно платить ссудный процент; отсчет платы за кредит происходит не с момента разрешения кредита, а с первого дня отражения полученной ссуды на ссудном счете. Длительное оседание денежных средств, полученных с помощью кредита на расчетном счете, приводит к увеличению платы за кредит, поэтому данного явления следует избегать.

Отказ клиента от получения кредита при прочих равных условиях может обернуться уже для банка потенциальным убытком. Банк не может допускать по вине клиента простоя своих ресурсов, ведь значительная их часть в свою очередь привлечена на платной основе. В этом случае банк вправе требовать компенсацию этих убытков, упущенной выгоды от размещения кредита другим заемщиком. Получение данной компенсации можно зафиксировать в кредитном договоре в качестве специальной кредитной оговорки.16

В целом размер кредита, поступающего в распоряжение клиента, зависит от многих обстоятельств. Размер кредита установлен кредитным соглашением.

Сумма, зафиксированная в этом соглашении, является максимальной суммой, на которую в обычном порядке может рассчитать клиент. Данная сумма по существу является лимитом кредитования. Ее называют – кредитная линия, контрольная цифра. В целом лимиты кредитования (кредитные линии), исходя из отечественной и зарубежной практики, можно классифицировать следующим образом.

В зависимости от назначения выделяют лимит задолженности и лимит выдачи. Первый лимитирует ссудную задолженность на определенную дату, второй фиксирует не остаток, а объем выдаваемых ссуд (по дебету ссудного счета).

По срокам действия выделяют выходные и внутригодовые (внутриквартальные, внутримесячные) лимиты. Выходные лимиты – это такие лимиты, с которыми клиенты имеют право выйти за пределы определенного периода. Вторая разновидность лимитов фиксирует право заемщика пользоваться ссудой в пределах соответствующего периода (право пользования ссудой внутри года может быть выше, чем предельная сумма, с которой клиент выходит за пределы планируемого периода).17

По степени изменения объема кредита, предоставляемого заемщику, выделяются снижающиеся (скользящие) и возрастающие лимиты. Данные лимиты определяются по мере снижения или увеличения потребности в ссуде, позволяют устанавливать конкретные графики погашения (увеличения) долга.

По возможности использования кредита различают твердый лимит, дополнительный лимит, лимит с правом его превышения, свободный лимит.

Твердый лимит фиксирует максимальное право на получение ссуды, делает невозможным его превышение без особых распоряжений банка. Дополнительное получение ссуды сверх установленного твердого лимита фиксируется дополнительным лимитом. В целом ряде случаев лимит кредитования не является жестким и предоставляет клиенту возможность его превышения.

Такие возможности не безграничны (пределом здесь могут служить нормативы, установленные Центральным банком для крупных кредитов, предоставляемых одному заемщику). В каждом отдельном случае то или иное право пользование ссудой регламентируется правилами коммерческого банка и фиксируется в кредитном соглашении.

Свободным лимитом считается та сумма кредитов, которую клиент имеет право получить в пределах установленной ему границы.

Определение размера кредита, подлежащего выдаче, исходя из кредитного договора – это, как говорится, формальная сторона вопроса. Величина кредита, выдаваемая клиенту, зависит, с одной стороны, от просьбы самого клиента. Однако данная просьба клиента предоставить ссуду в определенном размере может не совпадать с реальными возможностями возврата кредита, с реальными подсчетами банка. Размер кредита зависит от экономических обстоятельств, в том числе:18

- величины разрыва в платежном обороте заемщика;

- реального накопления товарно-материальных ценностей, поступающих в обеспечение кредита, и степени их ликвидности;

- уровня маржи;

- степени риска и доверия банка к клиенту;

- наличия определенного объема ресурсов у банка.

Рис. 1.4. Экономические обстоятельства, влияющие на размер кредита

Единой модели погашения, также как и выдачи кредита, не существует. Практика порождает многообразные варианты по гашения ссуды, в том числе:19

- эпизодическое погашение на основе срочных обязательств;

- погашение по мере фактического накопления собственных средств и снижения потребности в кредите с расчетного счета заемщика;

- систематическое погашение на основе заранее фиксируемых сумм (плановых платежей);

- зачисление выручки, минуя расчетный счет, в уменьшение ссудной задолженности;

- отсрочки погашения кредита;

- перенос просроченной задолженности на особый счет «Просроченные кредиты»;

- списание просроченной задолженности за счет резервов банка.

Эпизодическое погашение кредита на основе срочных обязательств чаще всего применяется при использовании сальдово - компенсационных счетов, когда возврат заранее приурочен к какой-то определенной дате (или ряду дат).

При наступлении срока погашения кредита, обозначенного в кредитном договоре и/или срочном обязательстве, банк списывает соответствующие суммы в погашение ссудной задолженности.

Примером погашения кредита по мере фактического накопления собственных средств и снижения потребности в заемных средствах могут быть сельскохозяйственные предприятия, испытывающие потребность в кредите в связи с сезонным характером работ.

Как известно, эти предприятия, специализирующиеся, например, на выращивании продукции растениеводства, активно используют кредиты с начала года в зимний и весенний периоды; как правило, на этом этапе не происходит погашение кредита, оно наступает в процессе сбора урожая и реализации сельскохозяйственной продукции. По мере накопления собственных средств, поступления выручки от продажи данная группа заемщиков получает возможность рассчитаться с банком по ранее полученным ссудам (конкретные сроки возврата кредита в данном случае фиксируются в срочных обязательствах, полученных от клиента, или в кредитном договоре).20

Систематическое погашение кредита на основе заранее фиксируемых сумм имеет место при использовании оборотно-платежных ссудных счетов, при достаточно интенсивном платежном обороте (при систематических платежах, как по дебету ссудного счета, так и кредиту расчетного счета). В этих случаях для возврата систематически получаемого кредита производится списание средств с расчетного счета в погашение образующейся ссудной задолженности также систематически в форме так называемых плановых (заранее определяемых на квартал или месяц) платежей. Списание этих сумм с расчетного счета можно осуществлять (по договоренности с клиентом) ежедневно, один раз в 3-5 рабочих дней. Размер планового платежа будет зависеть от объекта кредитования. Чем больше банк кредитует объектов кредитования, тем в большей сумме должно производиться и систематическое погашение кредита в форме плановых платежей. Размер планового платежа необходимо предусмотреть в кредитном договоре.21

В практике кредитования довольно часто можно встретить случаи, когда клиент по разнообразным причинам не может своевременно погасить предоставленную ему ссуду. В этом случае возможна отсрочка возврата кредита. Отсрочка банком может быть произведена на всю сумму кредита, либо на его часть, на 1-3-5 дней и более. В международной практике частой является отсрочка на срок от 15 до 30 дней. В отечественной практике кредитования встречались примеры отсрочки возврата кредита на срок до 6 месяцев и более. Естественно, что в условиях сильной инфляции столь длительные сроки отсрочки неприемлемы без изменения условий кредитного соглашения.22

Перенос просроченной задолженности на особый счет «Просроченные кредиты» возникает в случае, если время отсрочки исчерпано или она невозможна, в силу бесперспективности в ближайшие сроки возвратить ссуду.

Перенос просроченного долга на данный счет означает, что с этого момента клиент будет платить банку значительно более высокий ссудный процент.

Списание просроченной задолженности за счет резервов банка производится в случае, когда долги клиента оказались безнадежными, когда

банк длительное время не получает плату за ранее предоставленные ссуды, да и сам возврат не просматривается вовсе. В этом случае описание долгов

клиента производится за счет средств банка, аккумулируемых в виде его резервов. Естественно такое списание выражает прямые убытки банка от его

кредитной деятельности.

Рассмотренные варианты погашения ссудной задолженности позволяют классифицировать этот процесс в зависимости от ряда критериев:

По полноте возврата кредита:23

- полное погашение кредита;

- частичное погашение кредита.

По частоте погашения кредита:

- разовое погашение кредита;

- многоразовое погашение кредита.

По времени осуществления погашения:

- систематическое погашение кредита;

- многоразовое погашение кредита.

По срокам погашения:

- срочное погашение кредита;

- отсроченное погашение кредита;

- просроченное погашение кредита;

- долгосрочное погашение кредита.

По источникам погашения:

- собственные средства клиента;

- использование нового кредита;

- списание средств со счета гаранта;

- поступление средств со счета другого предприятия;

- бюджетные поступления.

Полное и разовое погашение кредита применяется главным образом при незначительных суммах долга, когда списание денег со счета клиента не вызывает никаких затруднений для его платежного оборота. Напротив, частичное и многоразовое погашение используется в случаях, когда высвобождение ресурсов, достаточных для погашения кредита, происходит постепенно и требуется для полных расчетов с банком.24

Систематическое погашение кредита возникает в условиях интенсивного платежного оборота клиента, когда используется оборотно-платежный ссудный счет. Оно достигается либо посредством перечисления на ссудный счет упомянутых плановых платежей, либо путем зачисления всей выручки в погашение ссудной задолженности (в современной практике этот последний метод используется редко). Эпизодическое погашение свойственно кредитам, предоставленным на определенные целевые нужды с сальдово – компенсационных счетов.

Срочное погашение или погашение, заранее обусловленное определенными сроками, практически можно встретить во всяких кредитах. И это не случайно, ибо ссуда возникает только тогда, когда обусловили срок ее возврата (и ссудный процент). Конечно, срок, на который предоставляется кредит, может быть различным (на несколько дней, до года и свыше года), но в кредитном договоре фиксируется определенный порядок реализации срочности кредитования.

Практика порождает и другие варианты погашения, ими могут быть отсроченные, просроченные и досрочные погашение кредита. Клиент, желающий досрочно погасить ссуду, должен заблаговременно предупредить банк о своих намерениях с тем, чтобы кредитное учреждение могло «перебросить» кредит другому заемщику без ущерба для своей прибыли. Как правило, такого рода оговорка – обязанность предупреждения банка за определенное число дней, фиксируется в кредитном договоре.25

Наиболее распространенным (и конечным) источником погашения кредита являются собственные денежные средства заемщика, однако в целом ряде случаев их оказывается недостаточно. В таких случаях источником возврата ранее выданной ссуды может быть предоставление нового кредита, не пролонгация старой ссуды, а выдача кредита под новый объект, другое обеспечение, другой залог. Допускается составление нового кредитного договора с большим обеспечением.

Если заемщик не может погасить ссуду за счет собственных средств или нового кредита, то банк может использовать соответствующие положения кредитного договора, предусматривающего возможность возврата кредита со счета гаранта (гарантийное обязательство от банка-гаранта получает в момент подготовки кредитного соглашения).

Задержка возврата кредита может наступить и в силу не зависящих от клиента обстоятельств, в частности, из-за неплатежей покупателей. По решению суда (арбитража) соответствующие денежные средства могут в последующем поступить от просроченных дебиторов – со счетов других предприятий.26

Оформление погашения кредита можно производить на основе специальных документов и без них. В качестве документов, дающих основание для погашения долга, могут выступать письменные распоряжения клиента или ранее переданные банку срочные обязательства, распоряжения самого банка, выписываемые на основе кредитного соглашения, приказы арбитража, суда.

Погашение кредита может осуществляться и на базе безбумажной технологии – по каналам связи.

II ОЦЕНКА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ОАО «СКБ-БАНК»

2.1. Организационно-правовая характеристика банка

Полное фирменное наименование Банка: открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу».

Сокращенное фирменное наименование Банка: ОАО «СКБ-банк».

Полное фирменное наименование Банка на английском языке: Joint-stock Commercial Bank of Support to Commerce and Business (SKB-Bank).

Сокращенное фирменное наименование Банка на английском языке: skb-bank.

Место нахождения Банка: г. Екатеринбург, ул. Куйбышева, 75.

Адрес (место нахождения) органов управления Банка: 620026 г. Екатеринбург, ул. Куйбышева, 75.

2 ноября 1990 года, на базе Свердловского областного управления Агропромбанка, создан «Акционерный коммерческий банк содействия коммерции и бизнесу» (ОАО «СКБ-банк»). В этот день Банку была выдана лицензия на осуществление банковских операций.

Банк призван предоставлять широкий спектр стандартизированных и высокотехнологичных банковских услуг и продуктов клиентам на всей территории Российской Федерации.

Банк является юридическим лицом, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России осуществляет банковские операции, предусмотренные федеральным законом.

Банк проводит работы, связанные с использованием сведений, составляющих государственную тайну, в порядке, установленном действующим законодательством.

Банк как юридическое лицо имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Банк может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Банк вправе в установленном нормативными актами Банка России порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Банк имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Банк вправе иметь штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Банк несет ответственность по своим обязательствам в пределах принадлежащего ему имущества и имущественных прав, на которые по действующему законодательству Российской Федерации может быть обращено взыскание.

Банк не отвечает по обязательствам своих акционеров. Акционеры Банка не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Банка, в пределах стоимости принадлежащих им акций.

Банк не отвечает по обязательствам государства и его органов, Банка России, равно как государство и его органы, Банк России не отвечают по обязательствам Банка, за исключением случаев, когда государство и Банк России приняли на себя такие обязательства.

Банк вправе создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований действующего законодательства Российской Федерации, в том числе нормативных актов Банка России. Банк открывает на территории Российской Федерации филиалы и представительства с момента уведомления Банка России.

Банк может создавать филиалы и открывать представительства за пределами территории Российской Федерации с соблюдением требований действующего законодательства Российской Федерации, в том числе нормативных актов Банка России, и в соответствии с законодательством иностранного государства по месту нахождения филиалов и представительств, если иное не предусмотрено международным договором Российской Федерации. На территории иностранного государства Банк открывает филиалы с разрешения Банка России, а представительства – после уведомления Банка России.

Имущество филиалов и представительств учитывается как на их отдельных балансах, так и на балансе Банка.

Руководители филиалов и представительств назначаются Банком и действуют на основании выданной им в установленном порядке доверенности.

Банк вправе осуществлять следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов (при наличии соответствующей лицензии Банка России);

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

- Банк помимо перечисленных настоящего Устава банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте.

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Банк также вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Банк вправе осуществлять другие виды деятельности, не запрещенные законодательством Российской Федерации и не противоречащие целям и предмету деятельности Банка.

2.2. Анализ динамики, состава и структуры баланса банка

В отечественной практике синтезирующим источником информации о деятельности банка является бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, банки обязаны представлять ежемесячно отчет о выполнении экономических нормативов деятельности, отчет о кассовых оборотах и ежеквартально данные, характеризующие кредитный портфель и расход клиентами, – юридическими лицами средств на потребление. Требования к составу и содержанию отчетности банков России изложены в Инструкции Центрального Банка №17 «О составлении финансовой отчетности» от 01.10.97 г. (с дополнениями и изменениями).

Правила ведения бухгалтерского учета в кредитных организаций изложены в Положении Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» от 5 декабря 2002 г. №205-П.27

Бухгалтерский баланс коммерческого банка представляет собой сгруппированный поток информации о ресурсах и средствах банка. Таблица баланса состоит из актива – характеризует состояние и размещение средств банка и пассива – состояние ресурсов (источников) тех же средств и их целевое назначение на определенную дату (ежедневно, на конец месяца, квартала, года). В соответствии с балансом денежному выражению источников должно соответствовать денежное выражение средств, то есть при заполнении баланса необходимо обязательно добиваться равенства указанных величин.

Баланс состоит из счетов, которые делятся на балансовые, счета доверительного управления и внебалансовые счета, счета, отражающие срочные операции, и счета депо. В свою очередь балансовые счета делятся на:

- активные, которые включает денежные средства и драгоценные металлы, счета в центральном банке, средства в банках и кредитных учреждениях, вложения в ценные бумаги, кредиты организациям, предприятиям и населению, учтенные векселя (приобретенные), дебиторская задолженность, основные средства и нематериальные активы, расходы банка, прочие активы;

- пассивные, на которых отражаются ЦБ РФ, средства банков и кредитных учреждений, средства клиентов (физических и юридических лиц), выпущенные долговые обязательства, кредиторская задолженность, прочие обязательства, уставный фонд 9акционерный капитал), прочие фонды, прибыль за отчетный год, использование прибыли в отчетном году, нераспределенная прибыль, доходы банка, итого по пассиву.

Немаловажное значение имеют вновь введенные счета «Счета доверительного управления», когда банк может выступать учредителем управления или доверительным управляющим. При этом в его распоряжение поступает обособленное имущество, по которому составляется самостоятельный баланс.

Большое значение придается внебалансовым счетам, которые учитывают ценности и документы, принятые на хранение, инкассо, комиссию, а также состав и движение источников финансирования капитальных вложений, бланки строгой отчетности, бланки акций и другое.

Счета, отражающие срочные операции, показывают операции по сделкам купли-продажи денежных средств, иностранной валюты, драгоценных металлов, ценных бумаг, по которым дата заключения сделки не совпадает с датой расчета.

Счета депо является следующим разделом баланса банка, на них учитываются операции с эмиссионными ценными бумагами, принятыми на хранение от клиентов или для осуществления доверительного управления и других целей.

И в заключение необходимо добавить, что балансы коммерческих банков имеют некоторые отличия от других банков и кредитных учреждений, в частности, в них небольшой удельный вес собственных средств (10-20%), значительный удельный вес в пассивах имеют краткосрочные ресурсы (так как именно эти банки осуществляют расчетные операции), заметное место в активе баланса занимают ликвидные и легко реализуемые активы (касса, средства на счетах, краткосрочные кредиты, казначейские векселя, государственные ценные бумаги), в то время как удельный вес капитальных вложений в активе невелик.28

Таким образом, к основным направлениям экономического анализа баланса коммерческого банка можно отнести следующее:

- анализ структуры пассивных операций (то есть операции банка по привлечению средств);

- анализ структуры активных операций (то есть операции по размещению собственных, привлеченных и заемных средств, и, прежде всего, кредитных операций);

- анализ финансовых результатов деятельности коммерческого банка.

Таким образом, необходимо проанализировать бухгалтерский баланс ОАО «СКБ-банк» за 2008-2010гг.

Структурный анализ баланса Банка подразумевает:

- горизонтальный анализ, то есть изменение статей баланса во времени;

- вертикальный (структурный) анализ, то есть изучение структуры баланса на имеющиеся даты.

Исследование структуры баланса коммерческого банка следует начинать с пассива, характеризующего источники средств, так как именно пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть состав и структуру активов. При этом следует отметить, что пассивные операции исторически играли первичную и определяющую роль по отношению к активным, так как необходимым условием для осуществления активных операций является достаточность средств банка, указанных в пассиве.

Анализ состава, динамики пассива и источников собственных средств бухгалтерского баланса ОАО «СКБ-банк» в 2008-2010 гг., представлен в таблице 1.

Таблица 1 – Анализ состава, динамики пассива и источников собственных средств бухгалтерского баланса ОАО «СКБ-банк»

|

Показатели

|

2008

|

2009

|

2010

|

Относительные изменения (темп роста), %

|

Абсолютное изменение (+, -)

|

|

|

|

|

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

|

ПАССИВЫ

|

|

Кредиты ЦБ РФ

|

0

|

6268000

|

0

|

0

|

0

|

0

|

6268000

|

- 6268000

|

0

|

|

Средства кредитных организаций

|

2431991

|

1186649

|

6081157

|

48,8

|

512,46

|

250,04

|

- 1245342

|

4894508

|

3649166

|

|

Средства клиентов (некредитных организаций)

|

20444357

|

24796054

|

44590559

|

121,28

|

179,82

|

218,10

|

4351697

|

42094505

|

24146202

|

|

Вклады физических лиц

|

8599753

|

13721610

|

25454257

|

159,55

|

185,50

|

296

|

5121857

|

11732647

|

16854504

|

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Выпущенные долговые обязательства

|

4310416

|

1420580

|

2499244

|

32,96

|

175,93

|

57,99

|

- 2889836

|

1078664

|

- 1811172

|

|

Обязательства по уплате процентов

|

292894

|

0

|

0

|

0

|

0

|

0

|

- 292894

|

0

|

- 292894

|

|

Прочие обязательства

|

176250

|

321946

|

616807

|

182,66

|

191,58

|

349,96

|

145696

|

294861

|

440557

|

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон

|

22284

|

9326

|

15619

|

41,85

|

167,47

|

70,1

|

- 12958

|

6293

|

- 6665

|

|

Всего обязательств

|

27385298

|

34002555

|

53803386

|

124,16

|

158,23

|

196,47

|

6617257

|

19800831

|

26418088

|

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

|

Средства акционеров (участников)

|

1351145

|

1822775

|

1822775

|

134,90

|

100

|

134,90

|

471630

|

0

|

471630

|

|

Зарегистрированные обыкновенные акции и доли

|

1350531

|

0

|

0

|

0

|

0

|

0

|

- 1350531

|

0

|

- 1350531

|

|

Зарегистрированные привилегированные акции

|

614

|

0

|

0

|

0

|

0

|

0

|

- 614

|

0

|

- 614

|

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Эмиссионный доход

|

551444

|

1824845

|

1824845

|

330,92

|

0

|

330,92

|

1273401

|

0

|

1273401

|

|

Резервный фонд

|

0

|

110338

|

135249

|

0

|

122,57

|

0

|

110338

|

24911

|

135249

|

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

0

|

- 180555

|

275541

|

0

|

- 152,6

|

0

|

- 180555

|

456096

|

275541

|

|

Переоценка основных средств

|

1255640

|

1252626

|

1252619

|

99,75

|

99,9

|

99,76

|

- 3014

|

- 7

|

- 3021

|

|

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

|

208372

|

0

|

0

|

0

|

0

|

0

|

- 208372

|

0

|

- 208372

|

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

412457

|

0

|

0

|

0

|

0

|

0

|

- 412457

|

0

|

- 412457

|

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

313787

|

538498

|

1011814

|

171,64

|

187,9

|

322,45

|

224711

|

473316

|

698027

|

|

Неиспользованная прибыль (убыток) за отчетный период

|

233366

|

498219

|

315325

|

213,5

|

63,3

|

135,1

|

474853

|

- 182894

|

81959

|

|

Всего источников собственных средств

|

3804052

|

5866746

|

6638168

|

154,22

|

113,14

|

174,5

|

2062694

|

771422

|

2834116

|

Таким образом, рассмотрев основные показатели состава, динамики пассива и источников собственных средств, следует отметить, что в течение 2008-2010 гг. прослеживается неоднородная тенденция изменения показателей, поскольку мировой финансовый кризис оказал в свою очередь влияние на общие эти показатели финансовой деятельности ОАО «СКБ-банк».

Пассивные операции позволяют привлекать в банки денежные средства уже находящиеся в обороте. Новые ресурсы создаются в банковской системе в результате активных кредитных операций. Актив баланса характеризует состав, размещение и целевое использование средств банка.

Таким образом, необходимо проанализировать состав, динамику актива бухгалтерского баланса ОАО «СКБ-банк» за 2008-2010 гг. Анализ представлен в таблице 2.

Таблица 2 – Анализ состава, динамики актива бухгалтерского баланса ОАО «СКБ-банк»

|

Показатели

|

2008

|

2009

|

2010

|

Относительные изменения (темп роста), %

|

Абсолютное изменение (+, -)

|

|

|

|

|

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

|

АКТИВЫ

|

|

Денежные средства

|

1378240

|

1582900

|

1283630

|

114,9

|

81,1

|

93,13

|

204660

|

- 299270

|

- 94610

|

|

Средства кредитных организаций в ЦБ РФ

|

981075

|

1954533

|

3684156

|

199,2

|

188,5

|

375,52

|

973458

|

1729623

|

2703081

|

|

Обязательные резервы

|

296420

|

35715

|

281450

|

12,05

|

788,04

|

95

|

- 260705

|

245735

|

- 14970

|

|

Средства в кредитных организациях

|

351576

|

685670

|

2348933

|

195,02

|

342,6

|

668,1

|

334094

|

1663263

|

1997357

|

|

Чистые вложения в торговые ценные бумаги

|

1182402

|

0

|

0

|

0

|

0

|

0

|

- 1182402

|

0

|

- 1182402

|

|

Чистая ссудная задолженность

|

24348620

|

30150391

|

36951631

|

123,82

|

122,55

|

151,8

|

5801771

|

6801240

|

12603011

|

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

21938

|

0

|

0

|

0

|

0

|

0

|

- 21938

|

0

|

- 21938

|

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

189300

|

2267769

|

12076017

|

1197,8

|

532,5

|

6379,3

|

2078469

|

9808248

|

11886717

|

|

Инвестиции в дочерние и зависимые организации

|

300

|

300

|

300

|

100

|

100

|

100

|

0

|

0

|

0

|

|

Основные средства, нематериальные активы и материальные запасы

|

2377005

|

2497282

|

3363694

|

105,1

|

134,7

|

141,5

|

120277

|

866412

|

986689

|

|

Требования по получению процентов

|

149124

|

0

|

0

|

0

|

0

|

0

|

- 149124

|

0

|

- 149124

|

|

Прочие активы

|

210070

|

730756

|

733493

|

347,9

|

100,4

|

349,2

|

520686

|

2737

|

523423

|

|

Всего активов

|

31189350

|

39869301

|

60441554

|

127,8

|

151,6

|

193,8

|

8679951

|

20572253

|

29252204

|

Итак, следует заметить, что при рассмотрении бухгалтерского баланса ОАО «СКБ-банк» в части актива, в целом, несмотря на финансовый кризис, прослеживается значительное увеличение активов в 2010 году, по сравнению с 2008 г. Однако необходимо отметить, что происходит снижение в части денежных средств в 2010 г. на 94610 тыс. руб. по сравнению с 2008 г.; в части требования по получению процентов, на 149124 тыс. руб.; в части обязательные резервы на 14970 тыс. руб. и т.д.

И в заключение, необходимо добавить, что согласно анализу актива бухгалтерского баланса коммерческого банка, предоставляется возможность проследить основные тенденции направления использования ресурсов банка, а именно, на какие цели, в каком объеме, на какой срок и кому предоставляются эти ресурсы.

2.3 Анализ доходов, расходов и прибыли банка

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком – это показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов. Решение этих задач невозможно без грамотных финансового и экономического анализов, а также финансового менеджмента, то есть системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов.

Таким образом, необходимо проанализировать результаты финансовой деятельности ОАО «СКБ-банк» за последние три года, а именно, с 2008 по 2010 г. на основе отчета о прибылях и убытка.

Анализ доходов, расходов и прибыли анализируемого коммерческого банка представлен в таблице 3.

Таблица 3 – Анализ доходов, расходов и прибыли ОАО «СКБ-банк» за 2008-2010 гг.

|

Показатели

|

2008

|

2009

|

2010

|

Относительные изменения (темп роста), %

|

Абсолютное изменение (+, -)

|

|

|

|

|

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

2009/

2008

|

2010/

2009

|

2010/

2008

|

|

1. Процентные доходы, всего, в том числе:

|

5380462

|

6623329

|

9253742

|

123,1

|

140

|

172

|

1242867

|

2630413

|

3873280

|

|

1.1 от размещения средств в кредитных организациях

|

300178

|

309134

|

158673

|

103

|

51,32

|

53

|

8956

|

- 150461

|

- 141505

|

|

1.2 от ссуд, предоставленных клиентам (некредитных организаций)

|

4915329

|

5458526

|

7666328

|

111,05

|

140,4

|

156

|

543197

|

2207802

|

2750999

|

|

1.3 от оказания услуг по финансовой аренде (лизингу)

|

0

|

125

|

1478

|

0

|

1182,4

|

0

|

- 125

|

1353

|

- 1478

|

|

1.4 от вложений в ценные бумаги

|

164955

|

855544

|

1427263

|

519

|

167

|

865,2

|

690589

|

571719

|

1262308

|

|

2. Процентные расходы, всего, в том числе:

|

2485589

|

3892688

|

5123798

|

157

|

131,6

|

206,1

|

1407099

|

1231110

|

2638209

|

|

2.1 по привлеченным средствам кредитных организаций

|

464971

|

450231

|

204984

|

96,82

|

45,52

|

44,1

|

- 14740

|

- 245247

|

- 259987

|

|

2.2 по привлеченным средствам клиентов (некредитных организаций)

|

1802297

|

3250643

|

4593475

|

180,36

|

141,3

|

254,9

|

1448346

|

1342832

|

2791178

|

|

2.3 по выпущенным долговым обязательствам

|

218321

|

191814

|

325339

|

87,9

|

169,6

|

149,01

|

- 26507

|

133525

|

107018

|

|

3. Чистые процентные доходы (отрицательная процентная маржа)

|

2894873

|

2730641

|

4129944

|

94,3

|

151,2

|

142,7

|

- 164232

|

1399303

|

1235071

|

|

4. Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе:

|

- 670448

|

- 1095404

|

- 1781521

|

- 163,4

|

- 163

|

- 266

|

- 424956

|

- 686117

|

- 1111073

|

|

4.1 изменение резерва на возможные потери по начисленным процентным доходам

|

- 47571

|

- 72639

|

- 108193

|

- 153

|

- 149

|

- 227,4

|

- 25068

|

- 35554

|

- 60622

|

|

5. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

2224425

|

1635237

|

2348423

|

73,5

|

144

|

106

|

- 589188

|

713186

|

123998

|

|

6. Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

- 25673

|

103242

|

0

|

- 402,14

|

0

|

0

|

77569

|

- 103242

|

25673

|

|

7. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи

|

- 6176

|

284042

|

380170

|

- 4599

|

134

|

- 6156

|

277866

|

96128