Зависимость часового заработка одного рабочего от общего стажа работы после окончания учебы путем построения уравнения парной линейной регрессии

Контрольная работа по эконометрике

7 вариант

Исходные данные

Имеются данные о часовом заработке 1 рабочего Y и общем стаже работы после окончания учебы Х .

|

№

|

X

|

Y

|

|

1

|

22,4

|

53,4

|

|

2

|

8,9

|

8

|

|

3

|

13,3

|

15+№=22

|

|

4

|

18,3

|

29,5

|

|

5

|

13,8

|

32

|

|

6

|

11,7

|

14,7

|

|

7

|

19,5

|

13

|

|

8

|

15,2

|

11,3

|

|

9

|

14,4

|

18

|

|

10

|

22

|

11,8

|

|

11

|

16,4

|

35-№=28

|

|

12

|

18,9

|

16

|

|

13

|

16,1

|

29,5

|

|

14

|

13,3

|

23,1

|

|

15

|

17,3

|

55

|

Задание

Исследовать зависимость часового заработка одного рабочего от общего стажа работы после окончания учебы путем построения уравнения парной линейной регрессии

.

Предварительный анализ данных

- Вычислите и проанализируйте описательные статистики(выборочные средние,медиану, моду, среднее квадратичное отклонение) для переменных Х и У .

- Постройте поле корреляции (диаграмму рассеяния) и сформулируйте гипотезу о форме связи.

- Вычислите парный коэффициент корреляции между переменными. Интерпретируйте полученные результаты: соответствуют ли знаки коэффициента вашим ожиданиям? Модель парной регрессии:

- Найти оценки и параметров модели парной линейной регрессии и . Записать полученное уравнение регрессии.

- Проверить значимость оценок коэффициентов и с надежностью 0,95 с помощью t-статистики Стьюдента и сделать выводы о значимости этих оценок.Значимо ли уровень образования влияет на заработок?

- Определить интервальные оценки коэффициентов и с надежностью 0,95. Сделайте вывод о точности полученных коэффициентов.

- Рассчитайте стандартную ошибку регрессии. Сделать вывод о точности полученного уравнения регрессии.

- Определить коэффициент детерминации R2 и сделать вывод о качестве подгонки уравнения регрессии к исходным данным.

- Рассчитать среднюю ошибку аппроксимации и сделайте выводы о качестве уравнения регрессии.

- Рассчитать прогнозное значение результата , если значение фактора X будет больше на 15% его среднего уровня .

- Дать экономическую интерпретацию коэффициентов парной регрессии.

Решение

- Вычислим описательные статистики(выборочные средние, медиану, моду, среднее квадратичное отклонение) для переменных Х и У , для этого составим таблицу:

|

N

|

X

|

Y

|

Х-Хср

|

(Х-Хср)2

|

У-Уср

|

(У-Уср)2

|

(Х-Хср)(У-Ycp)

|

|

1

|

22,4

|

53,4

|

6,3

|

39,69

|

29,05

|

843,9025

|

183,015

|

|

2

|

8,9

|

8

|

-7,2

|

51,84

|

-16,35

|

267,3225

|

117,72

|

|

3

|

13,3

|

22

|

-2,8

|

7,84

|

-2,35

|

5,5225

|

6,58

|

|

4

|

18,3

|

29,5

|

2,2

|

4,84

|

5,15

|

26,5225

|

11,33

|

|

5

|

13,8

|

32

|

-2,3

|

5,29

|

7,65

|

58,5225

|

-17,595

|

|

6

|

11,7

|

14,7

|

-4,4

|

19,36

|

-9,65

|

93,1225

|

42,46

|

|

7

|

19,5

|

13

|

3,4

|

11,56

|

-11,35

|

128,8225

|

-38,59

|

|

8

|

15,2

|

11,3

|

-0,9

|

0,81

|

-13,05

|

170,3025

|

11,745

|

|

9

|

14,4

|

18

|

-1,7

|

2,89

|

-6,35

|

40,3225

|

10,795

|

|

10

|

22

|

11,8

|

5,9

|

34,81

|

-12,55

|

157,5025

|

-74,045

|

|

11

|

16,4

|

28

|

0,3

|

0,09

|

3,65

|

13,3225

|

1,095

|

|

12

|

18,9

|

16

|

2,8

|

7,84

|

-8,35

|

69,7225

|

-23,38

|

|

13

|

16,1

|

29,5

|

0

|

0

|

5,15

|

26,5225

|

0

|

|

14

|

13,3

|

23,1

|

-2,8

|

7,84

|

-1,25

|

1,5625

|

3,5

|

|

15

|

17,3

|

55

|

1,2

|

1,44

|

30,65

|

939,4225

|

36,78

|

|

Сумма

|

241,5

|

365,3

|

|

196,14

|

|

2842,418

|

271,41

|

|

Среднее

|

16,1

|

24,35333

|

|

|

|

|

|

выборочные средние

Хмах=22,4, Хмин=8,9

R=22.4-8.9=13.5

Медиана Xme=15.65

Мода Хмо=13,3

Дисперсия

среднее квадратичное отклонение

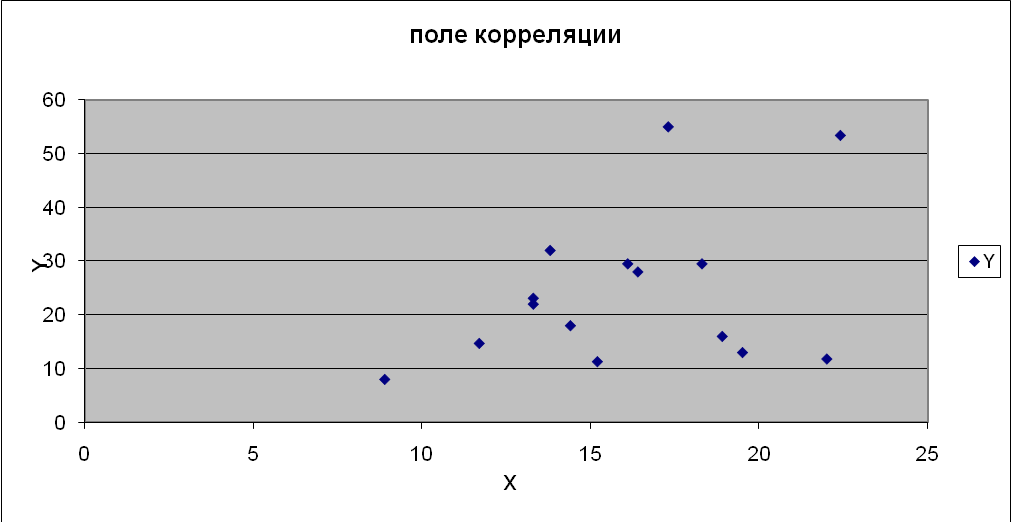

- Построим поле корреляции и сформулируем гипотезу о форме связи.

Анализируя данное поле корреляции можно сделать следующие выводы:

- между переменными Х и Y наблюдается прямая зависимость: с ростом Х значения Y увеличиваются.

- точки располагаются близко к прямой линии, т. Е. можно предположить , что связь между переменными линейная.

3. Вычислим парный коэффициент корреляции между переменными.

связь между часовым заработком 1 рабочего Y и общим стажем работы после окончания учебы Х прямая и слабая.

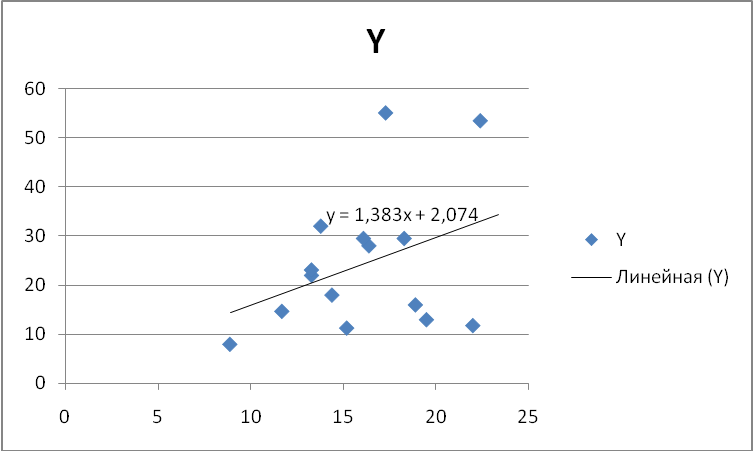

4. Найдем оценки и параметров модели парной линейной регрессии и .

Определим параметры линейной зависимости вида

Для расчета параметров , , коэффициента детерминации , оценки значимости уравнения результаты вспомогательных расчетов представим в виде таблицы.

|

N

|

X

|

Y

|

XY

|

X2

|

Y2

|

|

1

|

22,4

|

53,4

|

1196,16

|

501,76

|

2851,56

|

|

2

|

8,9

|

8

|

71,2

|

79,21

|

64

|

|

3

|

13,3

|

22

|

292,6

|

176,89

|

484

|

|

4

|

18,3

|

29,5

|

539,85

|

334,89

|

870,25

|

|

5

|

13,8

|

32

|

441,6

|

190,44

|

1024

|

|

6

|

11,7

|

14,7

|

171,99

|

136,89

|

216,09

|

|

7

|

19,5

|

13

|

253,5

|

380,25

|

169

|

|

8

|

15,2

|

11,3

|

171,76

|

231,04

|

127,69

|

|

9

|

14,4

|

18

|

259,2

|

207,36

|

324

|

|

10

|

22

|

11,8

|

259,6

|

484

|

139,24

|

|

11

|

16,4

|

28

|

459,2

|

268,96

|

784

|

|

12

|

18,9

|

16

|

302,4

|

357,21

|

256

|

|

13

|

16,1

|

29,5

|

474,95

|

259,21

|

870,25

|

|

14

|

13,3

|

23,1

|

307,23

|

176,89

|

533,61

|

|

15

|

17,3

|

55

|

951,5

|

299,29

|

3025

|

|

Сумма

|

241,5

|

365,3

|

6152,74

|

4084,29

|

11738,69

|

|

Среднее

|

16,1

|

24,35333

|

410,1827

|

272,286

|

782,5793

|

Сначала рассчитаем коэффициент

Используя полученное значение рассчитаем

Запишем полученное уравнение регрессии

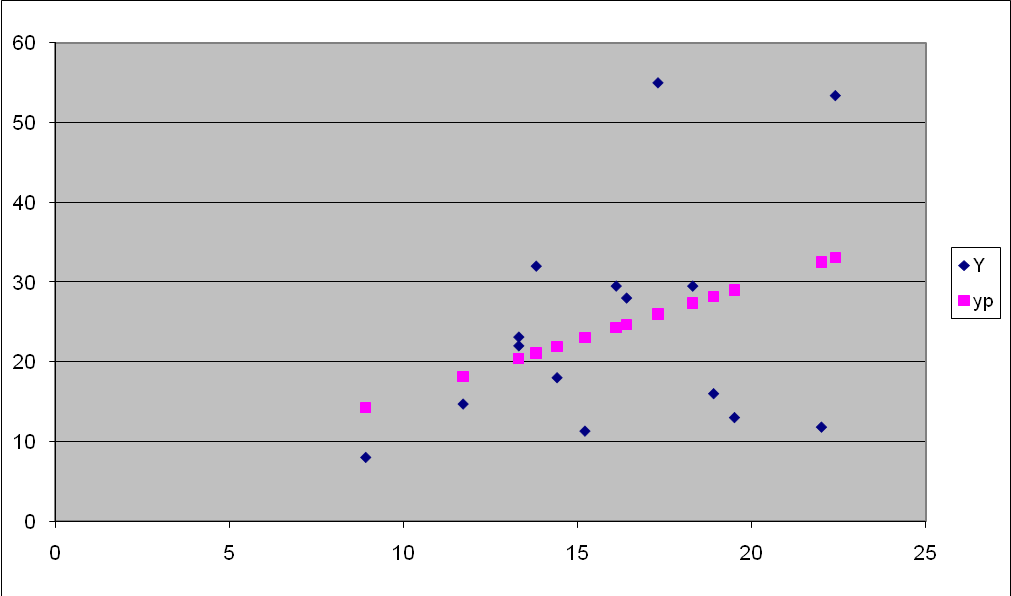

Расчетные значения переменной у рассчитаем подстановкой значений Х в данное уравнение

|

N

|

X

|

Y

|

ур

|

Y-yp

|

(Y-yp)2

|

(Y-yp)2/Y

|

|

1

|

22,4

|

53,4

|

33,0768

|

20,3232

|

413,0325

|

7,73469

|

|

2

|

8,9

|

8

|

14,3523

|

-6,3523

|

40,35172

|

5,043964

|

|

3

|

13,3

|

22

|

20,4551

|

1,5449

|

2,386716

|

0,108487

|

|

4

|

18,3

|

29,5

|

27,3901

|

2,1099

|

4,451678

|

0,150904

|

|

5

|

13,8

|

32

|

21,1486

|

10,8514

|

117,7529

|

3,679778

|

|

6

|

11,7

|

14,7

|

18,2359

|

-3,5359

|

12,50259

|

0,850516

|

|

7

|

19,5

|

13

|

29,0545

|

-16,0545

|

257,747

|

19,82669

|

|

8

|

15,2

|

11,3

|

23,0904

|

-11,7904

|

139,0135

|

12,30208

|

|

9

|

14,4

|

18

|

21,9808

|

-3,9808

|

15,84677

|

0,880376

|

|

10

|

22

|

11,8

|

32,522

|

-20,722

|

429,4013

|

36,38994

|

|

11

|

16,4

|

28

|

24,7548

|

3,2452

|

10,53132

|

0,376119

|

|

12

|

18,9

|

16

|

28,2223

|

-12,2223

|

149,3846

|

9,336539

|

|

13

|

16,1

|

29,5

|

24,3387

|

5,1613

|

26,63902

|

0,903018

|

|

14

|

13,3

|

23,1

|

20,4551

|

2,6449

|

6,995496

|

0,302835

|

|

15

|

17,3

|

55

|

26,0031

|

28,9969

|

840,8202

|

15,28764

|

|

Сумма

|

241,5

|

365,3

|

|

|

2466,857

|

113,1736

|

|

Среднее

|

16,1

|

24,35333

|

|

|

164,4572

|

7,544905

|

5. Проверим значимость оценок коэффициентов и с надежностью 0,95 с помощью t-статистики Стьюдента

Для оценки значимости уравнения необходимо рассчитать стандартную ошибку регрессии S и S

В среднем истинное значение может отклоняться от значения =1,387 на величину 0,984.

Рассчитаем значение статистики параметра

Значение t =1,41tкр=2,228 , поэтому параметр не является значимым.

Аналогично рассчитаем для параметра

Значение t =0,123<tкр=2,228 , поэтому параметр не является значимым.

5. Определим интервальные оценки коэффициентов и с надежностью 0,95.

Построим доверительные интервалы для параметра для уровня доверия q=0,95.

Построим доверительные интервалы для параметра для уровня доверия q=0,95.

6. Определим коэффициент детерминации R2 и коэффициент корреляции rxy. Сделать выводы о качестве уравнения регрессии.

Таким образом R2=0.133, т.е. на 13,3% дисперсия зависимой переменной у объясняется изменением переменной х, а 86,7% изменения у объясняется влиянием других факторов.

Рассчитаем коэффициент корреляции

Значение коэффициента корреляции 0,365 свидетельствует о том что связь между х и у слабая и прямая.

7. Проверим при уровне значимости 0,05 значимость уравнения регрессии с помощью F-статистики Фишера и сделать выводы о значимости уравнения регрессии.

Оценку значимости уравнения регрессии проведем с помощью F-критерия Фишера:

R2- коэффициент детерминации

Fтабл=4,98 для =0,05; k1=k=1;k2=n-k-1=10

F=1,99Fтабл=4.98

Уравнение регрессии с вероятностью 0,95 статически не значимое

- Рассчитаем среднюю ошибку аппроксимации и сделаем выводы о качестве уравнения регрессии.

В среднем на 50,26 % отличаются расчетные значения от фактических. Так как А=50,2610% то качество подгонки не достаточно хорошее.

- Рассчитаем прогнозное значение результата , если значение фактора X будет больше на 15% его среднего уровня .

Х среднее равно 16,1

Хпрогн=16,1+15%=18,51

- Дать экономическую интерпретацию коэффициентов парной регрессии.

Построенное уравнение регрессии

позволяет выполнить анализ взаимосвязи исследуемых показателей.

Экономический смысл параметра состоит в следующем- при изменении переменной х на единицу значение переменной у изменится в среднем на величину .

Определим коэффициент эластичности у по х.

Это означает что при изменении переменной х на 1 % на 91,7% изменится значение у.

Дополнительно решим задание в программе Microsoft Excel:

|

ВЫВОД ИТОГОВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика

|

|

|

|

|

|

|

|

|

Множественный R

|

0,363495

|

|

|

|

|

|

|

|

|

R-квадрат

|

0,132129

|

|

|

|

|

|

|

|

|

Нормированный R-квадрат

|

0,06537

|

|

|

|

|

|

|

|

|

Стандартная ошибка

|

13,77526

|

|

|

|

|

|

|

|

|

Наблюдения

|

15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

|

|

|

Регрессия

|

1

|

375,5654

|

375,5654

|

1,979182

|

0,182931

|

|

|

|

|

Остаток

|

13

|

2466,852

|

189,7578

|

|

|

|

|

|

|

Итого

|

14

|

2842,417

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

Y-пересечение

|

2,074854

|

16,23041

|

0,127837

|

0,900234

|

-32,9888

|

37,13852

|

-32,9888

|

37,13852

|

|

Переменная X 1

|

1,383757

|

0,983596

|

1,406834

|

0,182931

|

-0,74117

|

3,508687

|

-0,74117

|

3,508687

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВЫВОД ОСТАТКА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное Y

|

Остатки

|

Стандартные остатки

|

|

|

|

|

|

|

1

|

33,071

|

20,329

|

1,53147

|

|

|

|

|

|

|

2

|

14,39029

|

-6,39029

|

-0,48141

|

|

|

|

|

|

|

3

|

20,47882

|

1,521185

|

0,114597

|

|

|

|

|

|

|

4

|

27,3976

|

2,102402

|

0,158383

|

|

|

|

|

|

|

5

|

21,17069

|

10,82931

|

0,815818

|

|

|

|

|

|

|

6

|

18,2648

|

-3,5648

|

-0,26855

|

|

|

|

|

|

|

7

|

29,05811

|

-16,0581

|

-1,20973

|

|

|

|

|

|

|

8

|

23,10795

|

-11,808

|

-0,88954

|

|

|

|

|

|

|

9

|

22,00095

|

-4,00095

|

-0,30141

|

|

|

|

|

|

|

10

|

32,5175

|

-20,7175

|

-1,56074

|

|

|

|

|

|

|

11

|

24,76846

|

3,23154

|

0,243446

|

|

|

|

|

|

|

12

|

28,22785

|

-12,2279

|

-0,92118

|

|

|

|

|

|

|

13

|

24,35333

|

5,146667

|

0,38772

|

|

|

|

|

|

|

14

|

20,47882

|

2,621185

|

0,197465

|

|

|

|

|

|

|

15

|

26,01384

|

28,98616

|

2,183651

|

|

|

|

|

|

Зависимость часового заработка одного рабочего от общего стажа работы после окончания учебы путем построения уравнения парной линейной регрессии