Учет доходов и расходов экономического субъекта

Содержание

|

Введение………………………………………………………………………...

|

3

|

|

Глава 1. Теоретические основы бухгалтерского и управленческого учета

доходов и расходов…………………………………………………………..

|

6

|

|

§1.1.Доходы и расходы как объект учета и его нормативное регулирование………………………………………………………………..

|

6

|

|

§1.2.Принципы формирования информационной базы по учету доходов и расходов………………………………………………………………………

|

17

|

|

§1.3.Учетно-аналитическое обеспечение информацией о доходах и расходах в системе управленческого учета………..………………………

|

27

|

|

Глава 2. Учет доходов и расходов экономического субъекта…..…………..

|

33

|

|

§2.1.Хозяйственно-экономическая характеристика ООО «Солнечный круг»……………………………………………………………………………

|

33

|

|

§2.2.Практика формирования учетно-аналитической информации о доходах и расходах ООО «Солнечный круг»……….……………...…….

|

51

|

|

§2.3.Рекомендации по формированию учетно-аналитического обеспечения в системе управленческого учета ООО «Солнечный круг»….

|

77

|

|

Заключение……………………………………………………………………..

|

82

|

|

Список использованной литературы…………………….…………………

|

87

|

|

Приложения…………………………………………………………………….

|

92

|

Введение

В современном мире сфера образовательных услуг крайне востребована. Много организаций предоставляют рекламу своих услуг, но образовательные услуги требуют для своей реализации высококвалифицированные кадры, так как с раннего возраста у ребенка закладываются все необходимые ему навыки, развитие как умственного, так и физического.

Образовательные организации требуют немалых денежных инвестиций, для того, чтобы предоставить действительно качественную услугу, поэтому перед родителями стоит сложный выбор учреждения для обучения своего ребенка. Организация очень четко должно понимать, как предоставить услугу качественно и без экономических потерь, правильно рассчитать, спланировать расходы, таким образом, чтобы развивать образовательную сферу и иметь штат высококвалифицированного персонала. Сформировать стоимость образовательной услуги, чтобы она смогла принести доход организации для развития и расширения деятельности.

Таким образом, выбранная тема выпускной квалификационной работы в настоящее время является актуальной и интересной.

Учет доходов и расходов играет важную роль для успешной предпринимательской деятельности организации. А образовательная деятельность является еще и очень важной в развитии будущего поколения страны и ее экономики. Очень важен анализ доходов и расходов, для того, чтобы найти пути решения экономических проблем организации, развития ее деятельности, усовершенствования предоставляемой услуги.

В выпускной квалификационной работе рассматривается формирование учетно-аналитической информации о доходах и расходах экономического субъекта.

Целью выпускной квалификационной работы является рассмотрение формирования учетно-аналитической информации о доходах и расходах в образовательной и оздоровительной сфере:

- рассмотрение предоставляемых услуг, их значимость, экономическая обоснованность,

- формирование и распределение доходов и расходов в финансовом и управленческом учетах,

- рекомендации по внедрению и применению управленческого учета на примере рассматриваемой организации.

Предметом рассмотрения явились непосредственно формирование учета доходов и расходов в образовательном и оздоровительном учреждении.

Экономическим объектом для рассмотрения и исследования стала организация Общество с ограниченной ответственностью «Солнечный круг». Организация занимается оказанием дошкольных, физкультурно-оздоровительных, социальных услуг; сдачей в аренду образовательному комплексу (где является учредителем) нежилого помещения с прилигаемой к нему территорией.

Для написания данной выпускной квалификационной работы были использованы Федеральные законы, Положения по бухгалтерскому учету (ПБУ), Постановления Минфина России, сведения из специализированных электронных журналов для бухгалтера, справочно-информационные системы в помощь бухгалтеру.

Данная работа состоит из введения, двух разделов и заключения.

В первой главе работы рассматривается характеристика доходов и расходов, нормативно-правовое регулирование бухгалтерского учета, учет доходов и расходов и их формирование и распределение в бухгалтерском и управленческом учете.

Вторая глава дипломной работы рассматривает описание организационно-экономической характеристики организации, описание оказываемой услуги, ее востребованности; описание и формирование доходов и расходов, отражение их в бухгалтерском учете; использование данных для формирования управленческого учета. Рассмотрение учетной политики организации, проведение анализа доходов и расходов при помощи бухгалтерской отчетности на примере нескольких лет.

Глава 1. Теоретические основы бухгалтерского и управленческого учета доходов и расходов

§1.1. Доходы и расходы как объект учета и его нормативное регулирование

Каждая коммерческая организация создается с одной экономической целью – получение прибыли. Результат, который организация получает за определенный период, называется финансовыми или еще прибылью (убытком).

Финансовый результат определяет экономическую эффективность деятельности организации, а также улучшение устойчивости в экономических отношениях субъектов. Когда доходы выше расходов, то финансовый результат положителен (прибыль), если же наоборот, то убыток.

Прибыль или убыток – это финансовый результат, полученный организацией за отчетный год, который показывает уменьшение или увеличение собственного капитала.

Федеральный закон«О бухгалтерском учете» № 402 – ФЗ, который вступил в силу с 01 января 2013 года раскрывает перечень объектов бухгалтерского учета: источники финансирования его деятельности, факты хозяйственной жизни, обязательства и активы, расходы и доходы, иные объекты в случае, если это установлено федеральными стандартами.

Доходы и расходы являются основными объектами бухгалтерского учета, а именно формируют активы и пассивы организации, показывая финансовый результат.

Активы организации формирует учет доходов. Доходы организации – это поступление активов и возможность их использования в экономической деятельности организации.

Определение доходов в бухгалтерском учете – это способы их отражения в учете и формирование бухгалтерской отчетности.

Для тогочтобы доходы организации были оправданными и правильно их отражать в бухгалтерском учете, бухгалтерия должна руководствоваться специальными нормативными актами – Положение по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99).

Пассивы организации формирует учет расходов. Расходы организации – это уменьшение активов (выбытие) их хозяйственного оборота.

Документ, устанавливающий процедуры и правила формирования информации о расходах организации в бухгалтерской отчетности и учете называется Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99).

Положением по бухгалтерскому учету «Учет материально-производственных запасов» (далее ПБУ 5/01) закреплен порядок учета резервов под снижение стоимости материальных ценностей, образуемых за счет финансовых результатов.

Положением по бухгалтерскому учету «Учет основных средств» пунктом 15 (далее ПБУ 6/01) отражается порядок формирования выбытия и инвентаризации основных средств, переоценки путем включения их в состав прочих расходов и доходов.

В Положении по бухгалтерскому учету «Учет нематериальных активов» (далее ПБУ 14/2007) приведено понятие показателей, включенных в состав прочих расходов и доходов, их учет и порядок организации учета, возникших в результате выбытия нематериальных активов, переоценки и при отрицательной деловой репутации.

В Положении по бухгалтерскому учету «Учет расходов по кредитам и займам» (далее ПБУ 15/2008) отражается порядок признания расходов, при возникновении заемных обязательств.

В положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (далее ПБУ 8/2010) раскрывается порядок отражения оценочных обязательств; условных обязательств и активов в бухгалтерском учете и отчетности организации в виде расходов по обычным, прочим видам деятельности.

В Положении по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (далее ПБУ 17/02) регламентируется в бухгалтерском учете и отчетности данных о расходах организации по выполнению НИОКР, которые не принесли положительного результата.

В Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (далее ПБУ 4/99), которое закреплено приказом Минфина РФ от 06.07.99 №43н (с изм.и доп. От 08.11.10 №142н) отражает порядок формирования отчетности о финансовых результатах, пояснений к бухгалтерскому балансу и отчету о финансовых результатах, содержащих данные о расходах и доходах организации.

Главным законодательным документом, регламентирующим правовые основы и общие принципы организации бухгалтерского учета, является Федеральный закон «О бухгалтерском учете» № 402-ФЗ (далее закон № 402-ФЗ). Этим Законом определяются единые требования к формированию бухгалтерской (финансовой) отчетности и бухгалтерскому учету, правовые механизмы регулирования бухгалтерского учета. Федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта регулируют бухгалтерский учет на основании Закона № 402-ФЗ.

Для формирования учетной политики организации используется нормативная база, которая состоит из разработанных и утвержденных двадцати четырех Положений по бухгалтерскому учету.

Основные понятия по конкретным объектам учета, правила и порядок принятия к учету и признанию, виды их оценок в соответствии с бухгалтерскими Положениями тоже указывают состав информации, раскрывающейся в бухгалтерской (финансовой) отчетности.

Положение по ведению бухгалтерскому учету и бухгалтерской отчетности, утвержденное Приказом Минфина РФ от 29.07.98 № 34н,является в бухгалтерском учете одним из важных документов. В нем представлено несколько пунктов, которые организуют учет расходов и доходов. Пункт 28 данного Положения отражает порядок учета выявленных расхождений в ходе инвентаризации активов, суммы которых списываются на финансовый результат организации. Пункт 77 показывает учет дебиторской задолженности с истекшим сроком исковой давности, долги, нереальные для взыскания, относящиеся на счет средств резерва по сомнительным долгам или на финансовые результаты.

В Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным приказом Минфина РФ от 06.10.08 № 106н, регламентирует допущения и требования к формированию учетной политики организации, раскрытию ее в бухгалтерской отчетности организации с учетом внесения в нее изменений в соответствии с законодательством РФ. В ней же отражены элементы учетной политики, которые формируются главным бухгалтером и утверждаются руководителем организации.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации является правовым документом, в котором находят свое отражение правила и нормы положений, а также инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.10 № 142н).

Доходы организации подразделяются на доходы от обычных и прочих видов деятельности в соответствии с ПБУ 9/99. Организации относят те или иные доходы в соответствии с Уставом организации, где прописана хозяйственная деятельность, либо также в учетной политике.

Также отнесены к прочим доходам поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. д.), например стоимость материальных ценностей, остающихся от списаниянепригодных к восстановлению и дальнейшему использованию активов.

К доходам от обычных видов деятельности относятся (рис.№ 1):

Рис.№1 (Доходы от обычных видов деятельности)

В Уставе организации прописываются виды деятельности, которые может осуществлять организация. Для целей бухгалтерского учета лучше создавать отдельный приказ, в котором прописывать какие именно виды деятельности в организации относятся к обычным.

Выручка от продажи в бухгалтерском учете принимается в сумме, выраженной в денежном исчислении, и равняется сумме поступления дебиторской задолженности, денежных средств или иных активов. Одной из главных задач бухгалтерского учета является правильное исчисление выручки организации, так как именно формирование данного вида доходов показывает все финансовые показатели деятельности и базу для исчисления налогов за отчетный период.

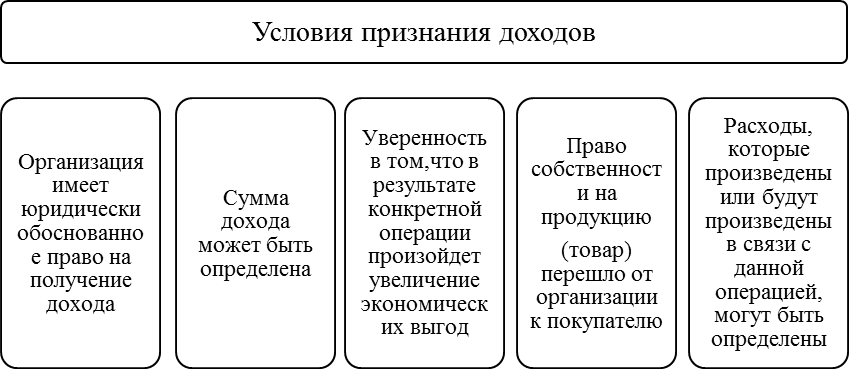

Необходимо выполнение нескольких условий, чтобы доход организации был принят к бухгалтерскому учету (рис.2):

Рисунок № 2 (Условия признания доходов)

Если одно из перечисленных выше условий не выполняется, то в бухгалтерском учете отражается не выручка, а кредиторская задолженность за полученный актив. Если организация предоставляет во временное пользование свои активы, то должны быть соблюдены первые 3 из выше перечисленных условий.

Право собственности у приобретателя актива по договору наступает с момента его передачи, согласно ст.223 ГК РФ, если иное не предусмотрено договором или законом.

Также у организации имеются прочие виды доходов. В них также помимо прочих доходов, указанных на рисунке № входят страховые возмещенияубытков, стоимость материалов, которые остались в ходе списания от непригодных к использованию в дальнейших целях активов – это чрезвычайные доходы, которые возникают в связи со стихийными бедствиями, авариями, пожарами, наводнениями и т.д.

Доходы будущих периодов также относятся к доходам организации. Они формируют текущие доходы организации, когда наступает период, к которому они относятся.

К прочим доходам организации относятся (рис.3):

Рисунок № 3 (Прочие доходы)

На основании ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.99 № 33н ведется учет расходов организации. Под расходами понимается уменьшение экономических выгод - выбытие активов или возникновения обязательств, которые ведут к уменьшению капитала экономического субъекта, но исключаявкладов по решению учредителей.

Не являются расходами организации выбытие следующих активов:

- cвязанное с созданием или приобретением внеоборотных активов;

- по договорам комиссии и агентским;

- в качестве задатков, авансов в счет оплаты МПЗ, работ и услуг в порядке оплаты вперед;

- в погашение кредитов или займов;

- в качестве вкладов в уставный капитал сторонней организации.

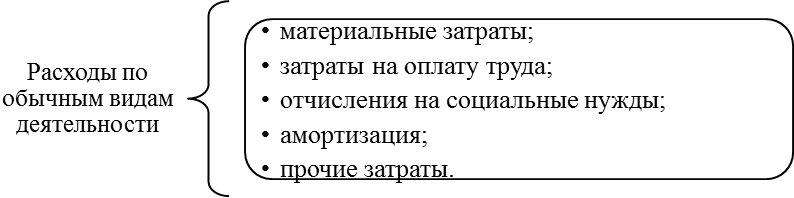

Расходы классифицируются на расходы по обычным видам деятельности и прочим.

В соответствии с п.5 ПБУ 10/99 расходами по обычным видам деятельности являются: с приобретением и реализацией товаров, выполненных работ, оказанных услуг, сдачей в аренду активов организации и с участием в уставных капиталах сторонних организаций.

По элементам группировки расходов, указанных на рис.№ 4 можно сформировать их величину по обычным видам деятельности.

Рисунок № 4 (Расходы по обычным видам деятельности)

С помощью этой группировки можно рассчитать финансовый результат по обычным видам деятельности, составить бизнес-планы,вывести затраты в смете, осуществить контроль за расходами и т.д. хозяйствующего субъекта.

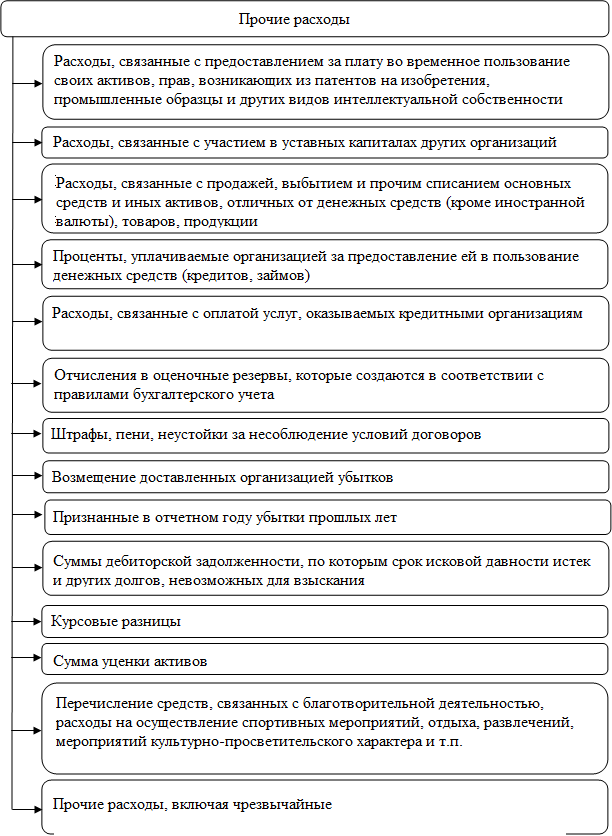

К прочим расходам организации относятся (рис.№5):

Рисунок № 5 (Прочие расходы)

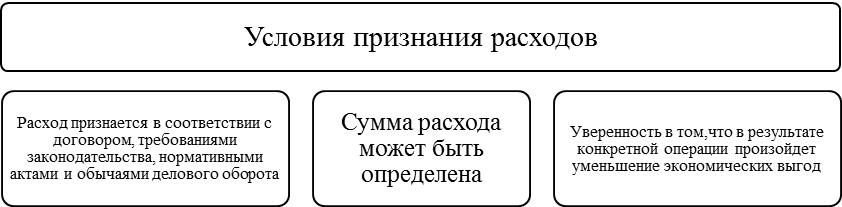

Для признания расходов в бухгалтерском учете ст.16 ПБУ 10/99 предусмотрено выполнение следующих 3 условий (рис.№6):

Рисунок № 6 (Условия признания расходов)

Дебиторская задолженность возникает, если одного из условий не выполняется организацией в признании расходов в бухгалтерском учете.

К расходам организации также могут относиться расходы будущих периодов. Это расходы, которые имели место в отчетном и предшествующих ему периодах, но подлежащие для включения в перечень расходов в следующие отчетные периоды. Они признаются на основании 5 нормативных документов бухгалтерского учета(таблица 1).

Таблица № 1

Нормативные документы бухгалтерского учета

|

Нормативный

правовой акт

|

Расходы будущих периодов

|

|

п.п. 16 и 21 ПБУ 2/2008

«Учет договоров

строительного подряда»

|

Расходы по договору, понесенные в связи с предстоящими работами: стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора; арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам

|

|

п.п. 37, 39 ПБУ 14/2007

«Учет нематериальных активов»

|

Фиксированные разовые платежи за право пользования результата интеллектуальной деятельности или средства индивидуализации

|

|

п.п. 8, 15, 16 ПБУ 15/2008

«Учет расходов по займам и кредитам»,

|

Дополнительные расходы по займам и кредитам

Начисленные проценты на вексельную сумму

Начисленные проценты и (или) дисконт по облигации

|

|

п. 94 Методические указания по бухгалтерскому учету

материально-производственных запасов (утв. приказом Минфина России от 28 декабря 2001 г. № 119н)

|

Стоимость материалов, отпущенных на производство, при возникновении необходимости распределения затрат на ряд отчетных периодов

|

|

п. 16 Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций

(утв. приказом Минфина России от 20.05. 2003 г. № 44н)

|

Расходы на приобретение лицензии на осуществление деятельности, права на которую не подлежат передаче в порядке правопреемства

|

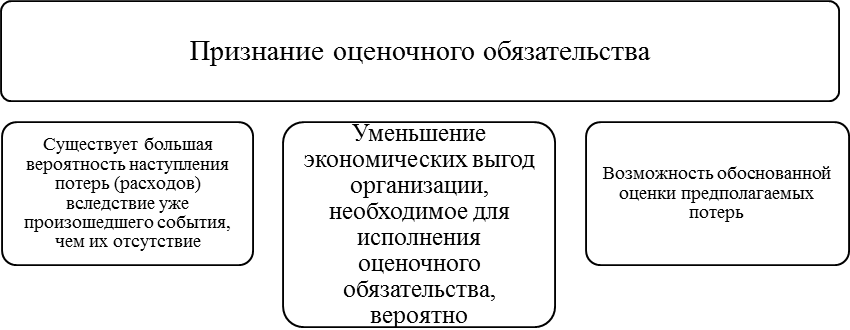

Согласно ПБУ 8/2010 организация имеет право признавать резервы предстоящих расходов в связи с оценочными обязательствами, с целью покрытия расходов, которые обязательно появятся в будущих отчетных периодах.

Обязательство организации с непреодолимой величиной или сроком исполнения называется оценочным обязательством. В бухгалтерском учете оно признается в величине, отражающей оценку данных расходов для целей производимых расчетов по этим обязательствам.

Признание оценочного обязательства в бухгалтерском учете происходит обязательном соблюдении следующих условий (рис.7):

Рисунок № 7 (Признание оценочного обязательства)

Очень важным условием при определении финансового результата организации является правильная группировка расходов и доходов и их влияние,следовательно, контроль и учет доходов и расходов организации играет очень важную роль.

§1.2. Принципы формирования информационной базы по учету доходов и расходов

Каждая организация для ведения хозяйственно-экономической деятельности ведет учет своих доходов и расходов. Для учета доходов по обычным видам деятельности организация обобщает информацию на счете 90 «Продажи». Этот счет используется при расчете результата от продажи продукции, товаров или выполненных работ и оказанных услуг за отчетный период и определения информационной базы к отчету о финансовых результатах. К счету 90 «Продажи» открыты субсчета для формирования отдельных компонентов результата от продаж (таблица 2):

Таблица 2

Субсчета к счету 90 «Продажи»

|

Субсчет

|

Информация по субсчету

|

|

90 субсчет 1 «Выручка»

|

Отражаются поступления, определенные выручкой

|

|

90субсчет 2 «Себестоимость продаж»

|

Рассчитывается себестоимость продаж, котораяотносится к признанной выручке

|

|

90 субсчет 3 «Налог на добавленную стоимость»

|

Применяется для учета сумм НДС, причитающихся к получению от покупателей

|

|

90 субсчет 4 «Акцизы»

|

Применяется для учета начисленных акцизов

|

|

90 субсчет 5 «Экспортные пошлины»

|

Учитываются суммы экспортных пошлин (для организаций – плательщиков)

|

|

90 субсчет 9 «Прибыль / убыток от продаж»

|

Формируется для выявления финансового результата (прибыль или убыток) от продаж за отчетный период

|

Для того чтобы правильно заполнить отчет о финансовых результатах, к счету 90 предлагаются дополнительные субсчета:

- 90 субсчет 7 «Расходы на продажу», на котором отражается величина общехозяйственных расходов, которая связана со сбытом продукции, услуг и работ;

90 субсчет 8 «Управленческие расходы», на котором учитываются суммы общехозяйственных расходов напрямую не связанных с оказанием и выполнением работ.

По каждому виду реализованных товаров, оказанных услуг и выполненных работ открыты аналитические счета на счете 90.

На этом счете возможно осуществление аналитического учета по направлениям, которые так значимы для управления организацией. По аналитическому учету счета 90 раскрывается кроме стоимости товара и полученными за него денежными средствами, но еще и количество товара. Для подтверждения продажи товара и оказания услуги покупателям необходимы соответствующие документы для отражения в бухгалтерском учете выручки от реализации. Раскрытие счета 90 описано в таблице 3.

Таблица 3

Раскрыте счета 90 «Продажи»

|

Дебет

|

Кредит

|

|

2. Себестоимость продаж

|

1. Выручка

|

|

3. НДС (Налог на добавленную стоимость)

|

|

|

4. Акцизы

|

|

|

5 . Экспортные пошлины

|

|

|

7. Расходы на продажу

|

|

|

8. Управленческие расходы

|

|

|

Убыток от продаж (1<2+3+4+5+7+8)

|

Прибыль от продаж (1>2+3+4+5+7+8)

|

В течение периода (месяц) по дебету счета отражаются понесенные расходы и по кредиту счета выручка организации. По окончании каждого периода (месяца) сравниваются итоги оборотов по этим субсчетам, то есть сумма итогов дебетовых оборотов по счетам: 90 субсчет 2, 90 субсчет 3, 90 субсчет 4, 90 субсчет 5, 90 субсчет 7, 90 субсчет 8 с итогами кредитовых оборотов по счету 90 субсчет 1. Получается по окончании каждого периода (месяца) сформировавшееся сальдо по счету 90 равно нулю, но субсчета этого счета имеют сальдо, и данные по ним формируются накопительно в течение отчетного периода (месяца). В конце отчетного периода (месяца) счет 90 закрываетсяиотраженный результат по нему – это прибыль (убыток) от продаж за отчетный период (месяц). В конце отчетного финансового год на счете 90 «Продажи» происходят итоговые записи по закрытию всех имеющихся субсчетов и происходит списание финансового результата за соответствующий год (таблица 4):

Таблица 4

«Закрытие счетов 90 «Продажи»»

|

Дт (Дебет)

|

Кт (Кредит)

|

Содержаниефакта хозяйственной деятельности

|

|

90.1

|

90.9

|

Закрытие кредитового сальдо выручки от продаж

|

|

90.9

|

90.2, 90.3, 90.4, 90.5, 90.7, 90.8

|

Закрытие в конце отчетного года дебетового сальдо по счету продаж

|

|

90.9

|

99

|

В конце отчетного месяца отражена прибыль по обычным видам деятельности

|

|

99

|

90.9

|

В конце отчетного месяца отражен убыток по обычным видам деятельности

|

|

99

|

84

|

Отражена сумма чистой прибыли за год

|

|

84

|

99

|

Отражен чистый убыток за год

|

На счете 91 «Прочие доходы и расходы» отражается учет прочих расходов и доходов. За отчетный период по кредиту счета 91 производится учет прочих доходов, а по дебету счета производится учет прочих расходов, в совокупности с учетом счетов расходов или иных соответствующих активов. Для учета счета 91 «Прочие доходы и расходы» к нему открывают следующие субсчета(таблица 5):

Таблица № 5

«Субсчета к счету 91 «Прочие доходы и расходы»»

|

Субсчет

|

Информация, отражаемая на субсчете

|

|

91 субсчет 1 «Прочие доходы»

|

Отражаются поступления активов, которые признаются прочими доходами: поступления от совместной деятельности; сумма дооценки активов; курсовые разницы; поступления на покрытие причиненных убытков и прочие (включая чрезвычайные)

|

|

91 субсчет 2 «Прочие расходы»

|

Отражаются прочие расходы (включая чрезвычайные)

|

|

91 субсчет 9 «Сальдо прочих доходов и расходов»

|

Используется для нахождения сальдо прочих доходов и расходов за отчетный месяц

|

Каждый квартал или месяц для закрытия счета 91 осуществляется тот же алгоритм, как и для закрытия счета 90 «Продажи» и каждый субсчет закрывается на счет 91 субсчет 99 соответствующими бухгалтерскими проводками (таблица 6):

Таблица 6

Учет прочих доходов и расходов

|

Содержаниефакта хозяйственной деятельности

|

Корреспонденция счетов

|

Первичные документы

|

|

|

Дебет

|

Кредит

|

|

|

1. Списана остаточная стоимость выбывших объектов основных средств

|

91-2

|

01

|

Акт о приеме-передаче объектов основных средств,

акт о списании объектов основных средств

|

|

2. Исчислена амортизация по основным средствам, сданным в аренду (не является основным видом деятельности)

|

91-2

|

02

|

Ведомость расчета и начисления амортизации, бухгалтерская справка

|

|

3. Списана остаточная (первоначальная) стоимость:

- доходных вложений в материальные ценности

- НМА

|

91-2

91-2

|

03

04

|

Акты приема-передачи, бухгалтерская справка

Акты приема-передачи, бухгалтерская справка

|

|

4. Списана стоимость проданных сложений на внеоборотные активы

|

91-2

|

08

|

Акты приема-передачи, бухгалтерская справка

|

|

5. Списана фактическая себестоимость проданных материалов

|

91-2

|

10

|

Акты приема-передачи, бухгалтерская справка

|

|

6. Списана доля отклонений от учетной стоимости материалов

|

91-2

|

16

|

Расчет списанных отклонений, бухгалтерская справка

|

|

7. Списаны суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания

|

91-2

|

60, 61, 76

|

Акты инвентаризации расчетов с дебиторами, бухгалтерская справка, приказ руководителя

|

|

8. Списаны недостачи ценностей сверх норм естественной убыли при отсутствии виновных лиц

|

91-2

|

94

|

Инвентаризационная опись товарно-материальных ценностей, бухгалтерская справка, приказ руководителя

|

|

9. Начислены проценты, уплачиваемые организацией, за предоставление в пользование денежных средств (кредитов, займов)

|

91-2

|

76, 66, 67

|

Кредитный договор, договор займа, бухгалтерская справка

|

|

10. Признаны штрафы, пени, неустойки за нарушение условий договора

|

91-2

|

76

|

Договоры с контрагентами, признание должником, решения судов, бухгалтерская справка

|

|

11. Произведены отчисления в оценочные резервы

|

91-2

|

63, 59, 14

|

Акты инвентаризации, бухгалтерская справка-расчет

|

|

12. Отражены отрицательные курсовые разницы

|

91-2

|

50, 57, 52, 60, 62

|

Бухгалтерская справка-расчет

|

|

13. Отражены расходы, связанные с благотворительной деятельностью, на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и др.

|

91-2

|

76

|

Коллективные договоры

|

|

14. Часть доходов будущих периодов признана текущими

|

91

|

97

|

Бухгалтерская справка-расчет

|

|

15. Создан резерв под оценочные обязательства

|

91

|

96

|

Бухгалтерская справка-расчет

|

|

16. Признана уценка внеоборотных активов:

- уменьшена первоначальная стоимость

- уменьшена сумма начисленной амортизации

|

91-2

02, 05

|

01, 04

91-2

|

Приказ руководителя, бухгалтерская справка-расчет

Приказ руководителя, бухгалтерская справка-расчет

|

|

17. отражены излишки материальных ценностей (неучтенных сумм), выявленных при инвентаризации

|

07, 10, 20, 23, 41, 43, 50 и др.

|

91-1

|

Акты инвентаризации, приказ руководителя

|

|

18. Начислены проценты по предоставленным займам, доходы по ценным бумагам, от участия в уставных капиталах других организаций

|

76

|

91-1

|

Договоры, бухгалтерская справка

|

|

19. Признаны доходы от продажи основных средств, НМА, материальных запасов. Финансовых вложений

|

76

|

91-1

|

Товаротранспортные накладные, товарные накладные

|

|

20. Списаны суммы кредиторской и дебиторской задолженности, по которой истек срок исковой давности

|

60, 62, 76

|

91-1

|

Акты инвентаризации, бухгалтерская справка, приказ руководителя

|

|

21. Признаны штрафы, пени, неустойки в пользу организации за нарушение условий хозяйственных договоров

|

76

|

91-1

|

Решением судов, хозяйственные договоры, признание должником

|

|

22. Часть доходов будущих периодов признана текущими

|

98

|

91-1

|

Бухгалтерская справка-расчет

|

|

23. Отражены положительные курсовые разницы

|

50-52, 57, 60, 62 и др.

|

91-1

|

Бухгалтерская справка-расчет

|

|

24. Отражены поступления, возникающие как последствия чрезвычайных обстоятельств:

- стоимость материальных ценностей, оставшихся от списания активов

|

76

10

|

91-1

91-1

|

Акты инвентаризации, договоры страхования

Акты инвентаризации, производные накладные, бухгалтерская справка

|

|

25. Сумма недостачи за прошлые годы отнесена на виновное лицо

|

73

|

91-1

|

Решение судов, признание должником

|

|

26. Закрытысубсчета к счету 91 на конец отчетного года:

- списаны прочие доходы

- списаны прочие расходы

|

91-1

91-9

|

91-9

91-2

|

Бухгалтерская справка

Бухгалтерская справка

|

|

27. Получен финансовый результат от прочей деятельности по окончании месяца:

|

91-9

99

|

99

91-9

|

Расчет финансовых результатов от прочей деятельности, бухгалтерская справка

|

Финансово-распределительный счет 98 «Доходы будущих периодов» используется для учета доходов будущих периодов. Субсчет 2 счет 98, согласно плану счетов бухгалтерского учета нужен для признания соответствующих доходов при безвозмездном получении активов.

Формирование финансового результата по безвозмездно полученным активам по прочим доходам происходит на величину первоначальной стоимости этих активов в действие полезного срока его использования при начислении амортизации. В балансе этот актив отражается по рыночной стоимости. Бухгалтерские проводки по безвозмездно полученному активу раскрыты в таблице 7:

Таблица 7

Бухгалтерские проводки по учету безвозмездно полученного актива

|

Дебет

|

Кредит

|

Содержаниефакта хозяйственной деятельности

|

|

|

|

|

|

08, 10, 41

|

98.2

|

Безвозмездно получены основные средства, НМА, МПЗ

|

|

20, 23, 25, 26, 44, 91.2

|

02, 05

|

Амортизация начислена по безвозмездно полученным объектам внеоборотных активов

|

|

20, 23, 25, 26, 91.2

|

10

|

Списание материалов, полученных безвозмездно

|

|

44, 90.2

|

41

|

Списание товаров, полученных безвозмездно

|

|

98.2

|

91.1

|

Доходом отчетного периода признаны безвозмездные поступления в величине суммы амортизации, начисленной по объектам внеоборотных активов, которые получены безвозмездно или в размере стоимости списанных МПЗ, полученных безвозмездно

|

Активы, полученные безвозмездно от государства по целевому финансированию отражаются как доходы будущих периодов и в бухгалтерском балансе они отражаются как «Доходы будущих периодов».

Счет 97 «Расходы будущих периодов», согласно плану счетов бухгалтерского учета используется для учета расходов будущих периодов, и отражаются в балансе в виде остатков по счету 97 по активу организации.

Выделяют 2 группы расходов по счет 97:расходы текущих периодов и подготовительного характера. По расходам подготовительного характера в бухгалтерском учете производятся следующие бухгалтерские проводки (таблица 8):

Таблица 8

Бухгалтерские проводки по учету расходов подготовительного характера

|

Дебет

|

Кредит

|

Содержаниефакта хозяйственной деятельности

|

|

|

|

|

|

97

|

10

|

Отражены материальные затраты подготовительного характера

|

|

97

|

60, 76

|

Отражен фиксированный разовый платеж за предоставленное право использования, на основании лицензионных договоров, средств индивидуализации или результатов интеллектуальной деятельности

|

|

97

|

10, 60,76

|

Отражены расходы по договору строительного подряда, выполненные в связи с предстоящими работами (стоимость материалов, арендная плата)

|

|

97

|

66, 67

|

Начислены проценты на вексельную сумму, дисконт по облигациям

|

|

20, 23, 25, 26, 91

|

97

|

Часть расходов будущих периодов признана текущими

|

Расходы текущего периода признаются таковыми, когда существует обоснование о получении дохода в будущем.

На пассиве Счета 96 «Резервы предстоящих расходов» происходит учет под оценочные обязательства. И те резервы, которые не связаны с обязательствами принятыми на себя организацией, начислению не подлежат.

Наиболее справедливая денежная оценка расходов, необходимых для расчетов по данному обязательству является величиной, признаваемой в бухгалтерском учете, и закрепляется по состоянию на отчетную дату. Эта величина подлежит регулярному пересмотру. В соответствии с п.23 ПБУ 8/2010 в отношении оценочного обязательства всякого рода исправления подлежат перспективному отражению как изменение его значения.

Величина начисленных резервов предстоящих расходов под оценочные обязательстваотражается на счетах учета затрат на производствопо следующей записи – Дт счета 20,23,25,26,44 и Кт счета 96; в стоимость актива, если обязательство возникаетсо строительством или приобретением объекта по следующей записи – Дт счета 08 Кт счета 96; на прочие расходы, если обязательство имеет место быть связано с прочей деятельностью по следующей записи – Дт счета 91 Кт счета 96.

Списание фактических расходов при исполнении организацией своих обязанностей по производимым действиям, которые предусмотрены оценочным обязательством, производят следующую запись:Дт счета 96 Кт счета 20,23,25,26,44 или по счету 76 «Расходы с разными дебиторами и кредиторами».

В бухгалтерском учете отражение затрат на погашение оценочного обязательства в общем порядке будетпроизводится в случае недостаточной суммы признанного оценочного обязательства.

Списание в счет отражения затрат или кредиторской задолженности признанного оценочного обязательства может осуществляться только по выполнении того обязательства, по которому оно было создано.

Если выполнение условия при признании оценочного обязательства прекращено, то неиспользованная сумма этого обязательства будет списана по следующей проводке с отнесением на прочие доходы организации:Дт счета 96 и Кт счета 91 субсчет 1.

Из всего выше изложенного можно сделать вывод, что профессиональное отражение доходов и расходов в бухгалтерском учете и отчетности дает возможность организации правильно сформировать финансовый результат организации без каких либо последствий при проверке налоговыми органами.

§1.3.Учетно-аналитическое обеспечение информацией о доходах и расходах в системе управленческого учета организации

Целью формирования учетно-аналитических данных о доходах и расходах организации является в настоящее время обеспечение внутренних и внешних пользователей соответствующей информацией. Внутренние и внешние пользователи учетно-аналитической информации являются заинтересованные лица, организации, службы и т.д. В таблице 9 можно рассмотреть классификацию внешних пользователей данной информации.

Таблица 9

Внешние пользователи учетно-аналитической информации

|

Прямо заинтересованные в успешной деятельности орнанизации

|

Имеющие косвенный финансовый интерес

|

Не имеющие финансового интереса, кроме сотрудничества

|

|

- акционеры

|

- налоговые службы

|

- аудиторские фирмы

|

|

- инвесторы

|

- государственные органы управления

|

- органы статистики

|

|

-кредиторы

|

- и т.д.

|

- арбитражи

|

|

- покупатели

|

|

- и т.д.

|

|

- и т.д.

|

|

|

К внутренним пользователям учетно-аналитической информации относятся: аппарат управления, собственники, руководители среднего звена и т.д. Именно для таких пользователей в организации формируется управленческий учет.

В отличие от финансового учета управленческий учет предназначен для выработки управленческих решений. Достоверное и точное обеспечение информацией способствует принятию эффективных управленческих решений, которые в свою очередь влияют на финансовое положение и финансовую устойчивость организации, на повышение прибыли и доход собственников.

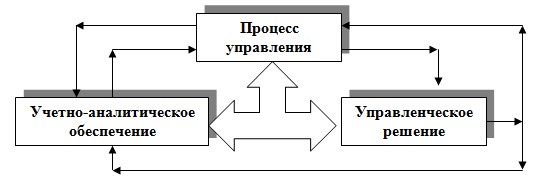

Формирование учетно-аналитических данных организации представляет собой систему учетных и аналитических действий, которые направлены на удовлетворение потребностей пользователей в создании более комплексных данных, их приспосабливаемости к современным условиям в целях создания рекомендаций для принятия эффективных управленческих решений.На рис.8 можно увидеть, как происходит такой процесс:

Рис. № 8 Место учетно-аналитического обеспечения в системе управленческих решений

На основании предоставленных учетно-аналитических данных могут приниматься следующие решения: платежеспособность, продвижение и усовершенствование производства или услуги, стратегические решения, планирование; действия, направленные на максимализацию прибыли. Также можно рассматривать финансовую устойчивость организации и чем выше разница между доходами и расходами, тем выше финансовая устойчивость организации. Такое финансовое положение организации обеспечивает свободное и эффективное использование денежными средствами, непрерывный производственный процесс, накопление собственного капитала, достаточное обеспечение запасов собственными источниками.Если же вследствие предоставленных учетно-аналитических данных выявляется обратный процесс, то это может привести к неплатежеспособности и в дальнейшем банкротству организации.

В системе управленческого учета формируется информация о данных доходах и расходах, и результатах деятельности организации в необходимых для целей управления аналитических разрезах, перечень которых каждая организация формирует для себя сама, исходя из специфики своей деятельности.Он является составной частью системы управления организации. Формирование учетно-аналитической информации о доходах и расходах в управленческом учете необходимо для контроля экономичности деятельности организации в целом и в разрезе ее отдельных подразделений и видов, планирования будущей стратегии и тактики в осуществляемой деятельности в целом и отдельных хозяйственных операций; эффективности использования материальных, трудовых и финансовых ресурсов; измерения и анализа эффективности хозяйствования в целом, и в разрезе различных подразделений; выявления рентабельности разных видов продукции, работ и услуг. Доходы и расходы являются объектами управленческого учета, они помогают раскрыть сущность хозяйственных операций и позволяют анализировать сбытовые и производственные возможности организации, а также принимать оперативные управленческие решения.

Использование управленческого учета в организации, целью которого посредством внедрения дополнительных счетов дать пользователям реальную оценку о наличии и движении капитала организации, а также суммы полученной прибыли и доходах организации. Также целью управленческого учета является выявление резервов организации, определение ценовых и внутриорганизационных стратегий развития. Правила и нормы по ведению управленческого учета организация устанавливает сама. Организация может следовать различным правилам ведения учета, т.к. это зависит в основном от того какая информация о доходах и расходах нужна пользователям. Любой вид управленческого учета использует в основном такие категории, как затраты, доходы и активы, применяя набор базисных установок. Обязательных форм и бланков для ведения и предоставления данных в управленческом учете нет, и в отличие от финансового учета происходит в произвольной форме.

В управленческом учете используются все методы финансового учета: инвентаризация, документация, оценка, калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Расходы в управленческом учете группируются и отражаются в разрезе статей калькуляции, а доходы в разрезе подразделений и видов продукции, работ и услуг. Такой перечень организация разрабатывает и устанавливает сама. Группировка расходов в разрезе статей калькуляции дает информацию о затратах, произведенных как отдельными подразделениями, так и в разрезе видов производимых изделий или услуг. Для расчета себестоимости продукции и определения размера полученной прибыли расходы подразделяются следующим образом: прямые и косвенные, входящие и истекшие, накладные и основные, производственные и непроизводственные, комплексные и одноэлементные, единовременные и текущие.

Затраты для планирования и принятия управленческих решений подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные, планируемые и непланируемые. Явными считаются планируемые затраты, которые должна нести организация при осуществлении своей деятельности. Альтернативные – это затраты обусловленные отказом от одного товара в пользу другого. Релевантные затраты зависят от конкретного управленческого решения, а нерелевантные являются незначимыми затратами, которые не оказывают никакого влияния на принятие данного решения. Производственные затраты – это эффективные затраты, в результате которых получают доходы от деятельности, на которую они были произведены. К неэффективным затратам относят затраты непроизводственного характера, в результате которых не будут получены доходы. Планируемые затраты рассчитаны на определенный объем производства и они включаются в плановую себестоимость в соответствии с нормативными документами организации. В фактической себестоимости продукции отражаются только непланируемые затраты.

Информация, полученная при калькулировании продукции, позволяет решать следующие задачи: целесообразность дальнейшего выпуска продукции, определение оптимальной цены, расширение ассортимента продукции, обновление технологий и оценка работы управленческого учета, анализ причин отклонений от плановых заданий по себестоимости, эффективность внедрения новой техники,решения о проведении ремонта своими силами либо привлечением сторонних организаций.

Рабочий план счетов организация разрабатывает самостоятельнои закрепляет его в Положение об учетной политике для управленческого учета. План счетов содержит полный перечень счетов (также субсчета), где описываются аналитические регистры, которые закреплены за каждым счетом. В управленческом учете для отражения и отчета имущество, обязательства и хозяйственные операции оцениваются в денежном выражении в рублях.

В управленческом учете формируется центр ответственности за доходами и расходами. За центр затрат отвечает ответственное лицо, которое контролирует производственные затраты. Центром затрат является то подразделение, в котором есть возможность организовать нормирование, планирование и учет издержек производства, с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Центр затрат может быть как малым так и большим, поэтому крупные центры могут состоять из более мелких. Центр доходов – это центр ответственностиуправляющий которого отвечает за получение доходов, но не несет ответственности за издержки. Деятельность управляющего обычно оценивается на основании заработанных им доходов.

Центр ответственности по отношению к процессу производства классифицируется на основные и в них производится контроль по месту возникновения затрат; функциональные – они обеспечивают контроль над затратами, которые возникли во многих местах под воздействием одного центра ответственности. По отношению к внутрихозяйственному механизму центры ответственности подразделяются на хозрасчетные и аналитические. Хозрасчетные совпадают с местами возникновения затрат и в них ведется контроль затрат в момент их возникновения. А ваналитических ведется контроль за отдельными видами затрат и центры не связаны системой внутрихозяйственных отношений.

Таким образом, из всего вышесказанного в современных рыночных отношениях организациям для эффективного управления необходимо научиться управлять своими доходами и расходами, обеспечивая тем самым стабильный доход и развитие производства и услуг, а также поддержания конкурентоспособности организации.

Глава 2. Учет доходов и расходов экономического субъекта

§2.1. Хозяйственно-экономическая характеристика ООО «Солнечный круг»

Общество с ограниченной ответственностью «Солнечный круг» (далее ООО «Солнечный круг» было создано в соответствии с Гражданским законодательством Российской Федерации и Федеральным Законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года.

ООО «Солнечный круг» - это юридическое лицо, имеет расчетный счет в коммерческом банке, обязано вести бухгалтерский баланс и соответствующую бухгалтерскую отчетность,имеет печать установленного образца со своим наименованием. Обязано сдавать бухгалтерскую отчетность в соответствии с законодательством о налоговые органы, отчетность в Пенсионный Фонд Российской федерации, Фонд социального страхования и органы статистики.

Общество с ограниченной ответственностью «Солнечный круг» - полное наименование организации.

ООО «Солнечный круг» - сокращенное наименование организации.

Юридический адрес: 614007, Россия,г.Пермь, ул. Николая Островского, 72 А.

ООО «Солнечный круг» в соответствии с Уставом может быть учредителем другого юридического лица.

В ведении своей деятельности ООО «Солнечный круг» руководствуется нормативно-правовыми актами, федеральными законами РФ и своим Уставом.

ООО «Солнечный круг» было основано 25 мая 2010 года.

Целью организации является усовершенствование и расширение образовательных, социальных и оздоровительных услуг населению, получение прибыли.

Предметом деятельности организации является осуществление физическим и юридическим лицам образовательных, оздоровительных услуг и сдача в аренду нежилого здания детскому образовательному комплексу.

Собственниками ООО «Солнечный круг» являются учредители.

Единоличным исполнительным органом является Генеральный директор, действующий на основании Устава.

ООО «Солнечный круг» имеет штат из 15 единиц. В организации разработана учетная политика (Приложение № 1). Согласно ей ответственность за соблюдение совершения хозяйственных операций и организацию бухгалтерского учета несет Генеральный директор учреждения.

В организации сформирован отдел бухгалтерии, который ведет бухгалтерский учет и возглавляется главным бухгалтером.

Бухгалтерский учет в ООО «Солнечный круг» ведется с использованием программы 1С «Бухгалтерия», программы клиентского обслуживания и контроля (СРМ), электронных бухгалтерских журналов.

Для сдачи бухгалтерской и налоговой отчетности в налоговую инспекцию используется программа «С-Бис», для ведения кадрового учета и расчетов по заработной платы программа 1 С «Зарплата и кадры», для ведения и осуществления платежей через расчетный счет – «Бизнес-онлайн».

Для отражения финансово-хозяйственных операций ООО «Солнечный круг» использует бухгалтерский План счетов (Приложение № 2).

Первичные документы ведутся и приходуются по формам, отраженным в журналах унифицированных форм первичной учетной документации.

Право подписи в первичных документах имеют только те лица, которые закреплены в приказах, утвержденные Генеральным директором организации.

К исполнению расчетные и финансовые документы принимаются только за подписью Генерального директора и Главного бухгалтера.

Инвентаризация обязательств и имущества осуществляется по приказу Генерального директора в следующие сроки:

- Инвентаризация основных средств: один раз в два года;

- Инвентаризация материалов: по графику каждый квартал;

- Инвентаризация денежных средств в кассе: каждый квартал, год и при смене бухгалтера-кассира.

Проведение инвентаризаций осуществляется на основании приказа Генерального директора и созданной для этих целей специальной комиссией.

До сентября 2013 года основной деятельностью организации являлось сдача в аренду нежилого имущества детскому образовательному комплексу, был заключен договор на аренду.

В договор на аренду включены коммунальные услуги, все технические работы, видеонаблюдение и система внешней безопасности территории с использованием системы СКУД, также здание оборудовано всем необходимым имуществом.

На прилегаемой к зданию территории имеется все нужное оборудование: детские площадки, детский инвентарь, асфальтированная дорога. Территория огорожена металлическими решетками и прекрасным освещением со всех сторон. На территории произведены посадки многолетних растений и деревьев.

Сумма аренды закрепляется в соответствии с условиями договора и ежемесячно подписывается акт об оказании услуг.

Если сумма аренды увеличивается, то по согласованию сторон оформляется дополнительно соглашение об изменении цены к договору аренды.

С сентября 2013 года организация стала оказывать физкультурно-оздоровительные услуги физическим и юридическим лицам, услуги дошкольного образования и услуги социального характера для расширения своей деятельности и получения дополнительной прибыли.

ООО «Солнечный круг» имеет собственный бассейн с уникальной системой очистки и температурой воды круглый год 33 градуса. В бассейне установлен противоток. Имеются уютные раздельные раздевалки в душевыми и санузлами (мужская и женская), две сауны и пол с подогревом.

Это единственный бассейн в городе, который имеет такие высокие характеристики и показатели.

Под физкультурно-оздоровительными услугами ООО «Солнечный круг» предлагает как детям, так и взрослым обучение плаванию,оздоровительное плавание, персональные тренировки, семейные занятия, проводит соревнования среди своих клиентов.

Мама может начинать обучение плаванию своего малыша с самого рождения по уникальной международной программе Birthlight. Это обучение плаванию развивает у малыша хорошую дыхательную систему.

Все тренера бассейна имеют специализированные сертификаты, проходили обучение как в России так и за рубежом.

Для малышей в бассейне присутствует самый современный инвентарь из экоголически чистых материалов для проведения занятий, база инвентаря постоянно обновляется с условиями требований СанПина.

«Мама и малыш» так называется одна из услуг бассейна (возраст от 1,5 месяце до 3 лет) совершенно безопасна для малыша, так как вода в бассейне постоянно проходит контроль и исследования в государственных учреждениях, поэтому ни о какой аллергии и инфекциях у малыша не может быть и речи.

Вода проходит исследование 1-2 раза в неделю, со всеми протоколами исследований клиенты могут ознакомиться на стенде при входи или на сайте компании.

Для мам и малышей в бассейне «Солнечная речка» (название для посетителей бассейна) есть очень удобная услуга «Приходящий врач». Клиенты могут 1-2 раза в неделю по мере необходимости сделать справку для посещения бассейна, как малышу, так и себе на аппарате нового поколения (резонансно-частотная диагностика, осмотр кожных покровов). Вся информация о справке сразу же попадает непосредственно к администратору бассейна в базу данных и отмечается в абонементе на посещения.

А после бассейна мама и малыш могут воспользоваться еще одной услугой «Детский массаж». В бассейне «Солнечная речка» предоставлено много видов массажей, как для детей, так и для их родителей. Классический массаж, лечебный массаж,массаж по показаниям, антицеллюлитный массаж и так далее.

Для массажа в бассейне оборудован специальный кабинет, куда по желанию родители записывают детей и записываются сами на массаж.

В бассейне разработана специальная программа «Тодлеры» - это отдельные группы для детей, где дети могут начинать заниматься одни, эти группы рассчитаны для того, чтобы дети спокойно могли переходить на следующую более сложную программу «Оздоровительное плавание».

Программа «Оздоровительное плавание» рассчитана на детей в возрасте от 3 до 10 лет. Дети занимаются без родителей самостоятельно под контролем опытного тренера, выполняя всевозможные упражнения и задания. Это программа рассчитана на поддержание иммунитета ребенка, повышение выносливости, развитие задержки дыхания и самостоятельному обучению плаванию. Среди детей таких групп постоянно проходят соревнования (заплывы, прыжки с мостика, спортивные соревнования на воде, по итогам соревнований все дети получают призы и грамоты).

Одной из услуг бассейна «Солнечная речка» является персональное плавание. Взрослые или их дети могут обучиться плаванию с персональным тренером. Программа позволяет достаточно быстро обучиться плаванию под персональным присмотром тренера.

Так же бассейн предоставляет услуг «Семейное плавание». Это когда семья может приобрести абонемент на семейное посещение. Семья может как самостоятельно, так и с тренером заниматься физкультурно-оздоровительным плаванием. Приобретение абонемента по этому направлению очень удобно, так как вся семья может посещать бассейн по выгодной для себя цене.

В бассейне все предусмотрено для удобного и позитивного времяпрепровождения клиентов. Имеются отдельные раздевалки (мужская и женская), отдельный душ. Также дети и их родители могут воспользоваться услугами инфракрасной сауны, что очень удобно, так как получасовое посещение сауны включено в стоимость занятия.

К услугам клиентов бесплатные полотенца, фены, для грудничков предусмотрены пеленальные столики, детские манежи, все оснащено современной мебелью.

Также в бассейне работают помощники тренеров, которые с удовольствием помогают родителям и их детям: поменять полотенце, присмотреть за ребенком, проводить его на занятие, подсушить волосы ребенку феном и т.д.

Каждый родитель может ознакомиться об успехах своего ребенка в плавании, так как администраторами бассейна заводится на каждого ребенка специальная карта, в которой проставляются отметки о проделанных занятиях, успехах, характеристика, пожелания и совет родителям.

Каждый месяц для родителей проводятся собрания с участием тренеров бассейна, на которых родители могут прослушать бесплатный курс лекций, задать интересующие их вопросы тренерам, узнать о новейших технологиях в области физкультурно-оздоровительных услуг, поблагодарить тренеров за их работу. Собрание заканчивается дружеским чаепитием и просмотром видеосюжетов с участием их детей, соревнований, занятий и так далее.

В холле бассейна «Солнечная речка» установлен монитор, по которому родители могут просматривать в онлайн трансляции, как занимаются их дети, по желанию родителей занятия могут записываться на диск для родителей, так же можно организовать фотосъемку занятий, в т.ч. подводного плавания. Также можно наблюдать, как занимаются дети через дверь бассейна (с одной стороны скрытое зеркало).

В бассейне очень дружелюбный коллектив, здесь индивидуальный подход к каждому клиенту. В холле бассейна расположены удобные кожаные диваны, на которых родители могут подождать своих малышей с занятий.

В ООО «Солнечном круге» существует абонементная система работы с клиентами. Абонементы здесь можно приобрести на 4,6,8,10,12 занятий. Длительность абонемента один месяц. Существует услуга «замораживание абонемента», когда ребенок заболел, действие абонемента приостанавливают при предъявлении справки.

Учет абонементов ведется в новейшей программе СРМ (программа для контроля ведения клиентской базы), которая помогает очень четко отслеживать сроки абонементов. В ней ведется вся клиентская база, которая постоянно обновляется, корректируются данные и так далее. Эта система позволяет очень быстро администраторам бассейна предоставить всю интересующую информацию клиентам по их запросу. Также в программу СРМ ежедневно производится выгрузка данных по оплатам из бухгалтерской программы.

Бассейн «Солнечная речка» имеет свой собственный веб-сайт, на котором выложена вся самая свежая информация о деятельности бассейна. Родители на нем могут ознакомиться с расписанием, всевозможными акциями и новинками, ценами на услуги. Здесь есть полное резюме на каждого тренера бассейна (звание, образование, предыдущие места работы и т.д.). Также здесь каждый родитель может получить онлайн информацию,получить ответы на свои вопросы или оставить заявку. На сайте родители могут оставить свои отзывы, пожелания, замечания и т.д.

На новый год для детей в бассейне на воде проходят увлекательные праздничные мероприятия. Настоящая елка на воде, Дед Мороз и снегурочка, поздравления и подарки.

ООО «Солнечный круг» оказывает дополнительные услуги дошкольного образования и социального характера по программе «Помощь детям». Услуги опытного психолога, логопеда и дефектолога.

Психолог проводит специальные программы для детей в форме игр и индивидуальных занятий.

Психолог организует семинары для родителей на различные темы, касающиеся проблем поведения между родителями и ребенком. В ходе семинаров родители решают свои проблемы в общении с детьми, семинары помогают узнать психологию ребенка дошкольного возраста, задают интересующие их вопросы, получают специализированные методические пособия и брошюры. После семинары родители могут записаться на индивидуальные занятия и решать с психологом конкретные проблемы, выявленные у ребенка в ходе индивидуальной диагностики.

Также ООО «Солнечный круг» представляет возможным родителям записать ребенка на групповые игровые занятия по психологии, которые называются «Психодрама».

Это такие занятия, проходящие в форме игры, где используются импровизации драматического характера, которые нацелены на познание внутреннего мира ребенка среди группы других детей. Где дети спонтанно могут выразить свои чувства, связанные с наиболее важными психологическими проблемами. Это принцип ролевых игр.

Этот метод является коррекционным, с помощью фантазий дети показывают свои чувства, метод позволяет экспериментировать с жизненными ролями, помогая творчески работать на своими конфликтами и проблемами. В ходе игры (разыгрывание конкретных ситуаций) возникает творческая активность, спонтанность, настоящая эмоциональная связь между детьми. Эта методика очень эффективно помогает при эмоциональных расстройствах и психологических заболеваниях, открывает самореализацию и возможность построения правильных отношений. Важная задача «Психодрамы» формирование адекватного поведения и способ эмоционального реагирования, свобода выбора ребенком (развивает самостоятельность).

Методика помогает преодолению защитных позиций у детей при помощи предоставленной роли в игре, они могут свободно выражать свои чувства.

Цель «Психодрамы» - коррекция и диагностика эмоциональных реакций и состояний неадекватного поведения, их устранения, углубление самопознания. Работа с детьми производится в сюжетно-ролевой форме, для выявления отклоняющегося поведения у детей и его изменения.

Логопед проводит занятия с детьми при помощи логопедической игры для развития речевого дыхания, для различия фонетических близких звуков речи, речевого слуха, для закрепления смешиваемых звуков, для грамматического строя речи, расширения словарного запаса ребенка.

Логопед на занятиях работает со звуками, с фонематическим слухом, лексико-грамматическим строем речи, применяя яркие игрушки, зеркала, вызывающие интерес у детей. Именно игровая форма значима, так как игра для детей основной вид деятельности и дает положительный результат при работе с детьми.

Логопед ликвидирует расстройства речи у детей. Для каждого возраста в ООО «Солнечный круг» составлена своя программа для коррекции речи и нацелены на правильное произношение звуков, восстановление темпа и ритма речи (заякание) и при слуховых расстройствах, восстановления прикуса, развитие речи, если она даже совсем отсутствует.

Для первого посещения логопеда предоставляется услуга логопеда – диагностика или консультация, в ходе которой логопед определит причины речевых нарушений.

Дефектолог один из специалистов направления «Помощь детям» в ООО «Солнечный круг». Этот специалист работает с физическими и психологическими недостатками детей, проблемными детьми, которые имеют заболевания центральной нервной системы и сниженный слух. Дефектолог работает над мышлением ребенка, его познанием мира, он помогает с проблемами в отставании развития у детей, вызванные нарушением у детей и помогает ребенку познавать мир.

Следует отметить, что на экономические показатели дохода организации влияет сезонность, так как летом наблюдается снижаемость выручки из-за отьезда клиентов в отпуска и закрытие бассейна на профилактические работы. Также в новогодние праздники некоторые клиенты уезжают, либо не посещают бассейн из-за холодов.

Для этого ООО «Солнечный круг» принимает специальные мерыдля привлечения клиентов. Одним из наиболее действенных методов являются акции в период сезонных спадов, добавление к абонементам дополнительных бесплатных посещений, летом в период закрытия бассейна на профилактические работы бассейн начинает продажу абонементов на новый сезон, причем цены могут быть ниже на некоторые направления, то есть дает возможность клиентам приобрести абонемент на новый сезон по старым ценам и гарантировать себе место в группах, так как на некоторые группы в бассейне есть очередь на запись. А для того, чтобы выручка не снижалась в период болезни детей есть услуга «замораживание абонемента», на время замораживания абонементов обзваниваются клиент, стоящие в очереди и им предлагаются разовые посещения на это время.

К расходам ООО «Солнечный круг» при планировании, учете и калькулировании себестоимости оказанных услуги относятся:

- коммунальные затраты,

- зарплата и страховые взносы основных сотрудников,

- обучение персонала,

- материалы,

- затраты, связанные с содержанием бассейна и его обслуживанием,

- обслуживание систем кондиционирования, видеонаблюдения и т.д.,

консультационные услуги,

- услуги тренеров по плаванию,

- общехозяйственные расходы.

Для более полной экономической характеристики доходов и расходов, на основании данных Бухгалтерского баланса и Отчета о финансовых результатах, проведен анализ финансового состояния организации ООО «Солнечный круг» (приложения 3,4,5).

Таблица 10

тыс.руб

Аналитический баланс активов ООО «Солнечный круг»

|

Показатель

|

Абсолютные показатели, тыс.руб.

|

Доля в балансе, %

|

Отклонение к 2013 г.

|

Отклонение к 2012 г.

|

|

|

2011

|

2012

|

2013

|

2011

|

2012

|

2013

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

Внеоборотные активы, в т.ч.:

- основные средства

|

4579

|

7873

|

8238

|

10,82

|

14,23

|

13,50

|

365

|

-0,73

|

3294

|

3,41

|

|

- прочие внеоборотные активы

|

-

|

-

|

73

|

-

|

-

|

0,12

|

73

|

0,12

|

-

|

-

|

|

Итого по разделу 1

|

4579

|

7873

|

8311

|

10,82

|

14,23

|

13,62

|

438

|

-0,61

|

3294

|

3,41

|

|

Оборотные активы, в т.ч.:

- запасы

|

1 089

|

534

|

1854

|

2,57

|

0,96

|

3,04

|

1320

|

2,08

|

-555

|

-1,61

|

|

- дебиторская задолжен-ть

|

28718

|

34760

|

46645

|

67,89

|

62,80

|

76,42

|

11885

|

13,62

|

6042

|

-5,09

|

|

- налог на добавленную стоимость по приобретенным ценностям

|

969

|

974

|

939

|

2,29

|

1,77

|

1,54

|

-35

|

-0,23

|

5

|

-0,52

|

|

- денежные средства и денежные эквиваленты

|

6243

|

10322

|

1771

|

14,76

|

18,65

|

2,90

|

- 8551

|

-15,75

|

4079

|

3,89

|

|

- прочие оборотные активы

|

705

|

883

|

1512

|

1,67

|

1,59

|

2,48

|

629

|

0,89

|

178

|

-0,08

|

|

Итого по разделу 2

|

37724

|

47473

|

52721

|

89,18

|

85,77

|

86,38

|

5248

|

0,61

|

9749

|

-3,41

|

|

Баланс

|

42303

|

55346

|

61032

|

100

|

100

|

100

|

5686

|

0

|

13043

|

0

|

Таблица 11

тыс.руб.

Аналитический баланс активов (темпы роста) ООО «Солнечный круг»

|

Показатель

|

Абсолютные показатели, тыс.руб.

|

Темпы роста к 2013 г.

|

Темпы роста к 2012 г.

|

|

|

2011

|

2012

|

2013

|

%

|

%

|

|

Внеоборотные активы, в т.ч.:

- основные средства

|

4579

|

7873

|

8238

|

104,64

|

171,9

|

|

- прочие внеоборотные активы

|

-

|

-

|

73

|

-

|

-

|

|

Итого по разделу 1

|

4579

|

7873

|

8311

|

105,56

|

171,9

|

|

Оборотные активы, в т.ч.:

- запасы

|

1 089

|

534

|

1854

|

347,19

|

49,04

|

|

- дебиторская задолжен-ть

|

28718

|

34760

|

46645

|

134,19

|

121,04

|

|

- налог на добавленную стоимость по приобретенным ценностям

|

969

|

974

|

939

|

96,40

|

100,52

|

|

- денежные средства и денежные эквиваленты

|

6243

|

10322

|

1771

|

17,16

|

165,34

|

|

- прочие оборотные активы

|

705

|

883

|

1512

|

171,23

|

125,25

|

|

Итого по разделу 2

|

37724

|

47473

|

52721

|

111,05

|

125,84

|

|

Баланс

|

42303

|

55346

|

61032

|

110,27

|

130,83

|

По данным аналитического баланса активов ООО «Солнечный круг» видно, что за 2012 год активы организации увеличились на 31 %, что составило 13 043 тыс. руб. (таблица 10,11). Данное изменение произошло в основном за счет увеличения оборотных активов – на 9 749 тыс. руб., за 2013 года активы организации увеличились на 10 %, что составило 5 686 тыс. руб. Данное изменение произошло в основном за счет увеличения оборотных активов – на 5 248 тыс. руб.

Увеличение оборотных активов в 2012 году было связано в первую очередь с увеличением дебиторской задолженности на 6 042 тыс. руб., в 2013 году с увеличением дебиторской задолженности на 11 885 тыс. руб.

Анализ пассива баланса показывает, что приток денежных средств в 2012 году в сумме 13 043 тыс. руб. был связан с увеличением кредиторской задолженности на 10 524 тыс. руб. и собственного капитала на 2 339 тыс. руб., за 2013 год в сумме 5 686 тыс. руб. был связан с увеличением кредиторской задолженности на 4 314 тыс. руб. и собственного капитала на 126 тыс. руб. (таблица 11,12).

На приток денежных средств в 2012 году оказывают влияние кредиторская задолженность, собственные средства. Доля таких средств увеличилась на 96%. Кроме того, коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы ( 1). На начало года соотношение кредиторской к дебиторской задолженности равно 1,4 (38 909 / 28718), на конец года – 1,4 (49 433 / 34 760), коэффициент не увеличился к концу года, что является благоприятным фактором. На приток денежных средств в 2013 году оказывают влияние кредиторская задолженность, собственные средства. Доля таких средств увеличилась на 31%. Кроме того, коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы ( 1). На начало года соотношение кредиторской к дебиторской задолженности равно 1,4 (49 433 / 34 760), на конец года – 1,2 (53 747 / 46 645), коэффициент уменьшился к концу года, что является неблагоприятным фактором.

Следует констатировать, что доля собственного капитала в 2012 годуувеличилась с 8% до 10%. Таким образом, доля собственного капитала в совокупных пассивах увеличиласьна 2%. Увеличение собственного капитала произошло за счет увеличения нераспределенной прибыли на 69%, которая, в свою очередь, увеличилась за счет чистой прибыли.Доля собственного капитала в 2013 году увеличилась с 10% до 11%. Таким образом, доля собственного капитала в совокупных пассивах увеличиласьна 1 %. Увеличение собственного капитала произошло за счет увеличения нераспределенной прибыли на 22 %, которая, в свою очередь, увеличилась за счет чистой прибыли.

Таблица 11

тыс.руб.

Аналитический баланс пассивов ООО «Солнечный круг»

|

Показатель

|

Абсолютные показатели, тыс.руб.

|

Доля в балансе, %

|

Отклонение к 2013 г.

|

Отклонение к 2012 г.

|

|

|

2011

|

2012

|

2013

|

2011

|

2012

|

2013

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

Капитал и резервы, в т.ч.:

- уставный капитал

|

10

|

10

|

10

|

0,024

|

0,018

|

0,016

|

0

|

-0,002

|

0

|

100

|

|

- нераспределен.прибыль (непокрыт. убыток)

|

3384

|

5723

|

6983

|

7,999

|

10,342

|

11,44

|

126

|

1,098

|

2339

|

169

|

|

Итого по разделу 3

|

3394

|

5733

|

6993

|

8,023

|

10,36

|

11,456

|

126

|

1,096

|

2339

|

2,337

|

|

Краткосрочные обяз-ва, в т.ч.:

- кредитор.задолж-ть

|

38909

|

49433

|

53747

|

91,977

|

89,32

|

88,064

|

4314

|

-1,256

|

10524

|

2,657

|

|

- прочие обязат-ва

|

-

|

180

|

292

|

0

|

0,32

|

0,48

|

112

|

0,16

|

180

|

0,32

|

|

Итого по разделу 5

|

38909

|

49613

|

54039

|

91,977

|

89,64

|

88,544

|

4426

|

-1,096

|

10704

|

-8,337

|

|

Баланс

|

42303

|

55346

|

61032

|

100

|

100

|

100

|

5686

|

0

|

13043

|

0

|

Таблица 12

тыс.руб.

Аналитический баланс пассивов (темпы роста) ООО «Солнечный круг»

|

Показатель

|

Абсолютные показатели, тыс.руб.

|

Темпы роста к 2013 г.

|

Темпы роста к 2012 г.

|

|

|

2011

|

2012

|

2013

|

%

|

%

|

|

Капитал и резервы, в т.ч.:

- уставный капитал

|

10

|

10

|

10

|

100

|

100

|

|

- нераспределенная прибыль (непокрытый убыток)

|

3384

|

5723

|

6983

|

122,016

|

169,20

|

|

Итого по разделу 3

|

3394

|

5733

|

6993

|

121,98

|

168,92

|

|

Краткосрочные обязательства, в т.ч.:

- кредиторская задолженность

|

38909

|

49433

|

53747

|

108,73

|

127,05

|

|

- Прочие обязательства

|

-

|

180

|

292

|

162,22

|

-

|

|

Итого по разделу 5

|

38909

|

49613

|

54039

|

108,92

|

127,51

|

|

Баланс

|

42303

|

55346

|

61032

|

110,27

|

130,83

|

Рассмотрим анализ динамики показателей финансовых результатов ООО «Солнечный круг».

Таблица 13

тыс.руб.

Динамика показателей финансовых результатов ООО «Солнечный круг» за 2011-2012 гг.

|

Показатели

|

Сумма, тыс. руб.

|

Отклонение, (+,-)

|

Уровень в % к выручке

|

Отклонение уровня, (+,- ),%

|

Темп роста, %

|

|

|

2011 год

|

2012 год

|

|

2011 год

|

2012 год

|

|

|

|

Выручка

|

51331

|

55097

|

3766

|

100

|

100

|

0

|

107,337

|

|

Себестоимость

|

(42630)

|

(45550)

|

2920

|

83,05

|

82,67

|

-0,38

|

106,85

|

|

Валовая прибыль

|

8701

|

9547

|

846

|

16,95

|

17,33

|

0,38

|

109,723

|

|

Управленческие расходы

|

(5274)

|

(6643)

|

1369

|

10,27

|

12,06

|

1,79

|

125,958

|

|

Прибыль (убыток) от продаж

|

3427

|

2904

|

-523

|

6,68

|

5,27

|

-1,41

|

84,739

|

|

Прочие доходы

|

182

|

757

|

575

|

0,355

|

1,374

|

1,019

|

415,932

|

|

Прочие расходы

|

(241)

|

(539)

|

298

|

0,47

|

0,98

|

0,51

|

223,651

|

|

Прибыль (убыток) до налогообложения

|

3368

|

3122

|

-246

|

6,56

|

5,67

|

-0,89

|

92,696

|

|

Текущий налог на прибыль

|

(938)

|

(621)

|

-317

|

1,83

|

1,13

|

-0,7

|

66,205

|

|

Прочее

|

-

|

(49)

|

49

|

-

|

0,09

|

0,09

|

-

|

|

Чистая прибыль (убыток)

|

2430

|

2501

|

71

|

4,734

|

4,539

|

-0,195

|

102,922

|

Коэффициент соотношения доходов и расходов за 2011 год = (51 331 + 182) / (42 630 + 241 + 938) = 1,176

Коэффициент соотношения доходов и расходов за 2012 год = (55 097 + 757)/ (45 550 + 539 + 621) = 1,196