ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИИ

Филиал федерального государственного бюджетного образовательного учреждения высшего образования

«Санкт-Петербургский государственный экономический университет»

в г. Великом Новгороде

Кафедра экономики и управления на предприятии

Курсовая работа

по дисциплине: «Экономика фирмы»

ТЕМА КУРСОВОЙ РАБОТЫ:

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

Выполнил:

Студент группы

№813д.

Варламова Н.О.

Проверил:

доцент, к.э.н

Бернасовская Л.И.

Великий Новгород

2015

СОДЕРЖАНИЕ

ВВЕДНИЕ………………………………………………………………….....3

- ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

- Оборотные средства (ОбС). Оборотные производственные фонды и фонды обращения…………………………………………………….…5

- Кругооборот оборотных средств. Оборачиваемость оборотных средств и показатели оборачиваемости оборотных средств……………………………………………………………………..8

- Нормируемые и ненормируемые оборотные средства. Виды запасов и формирование норм запаса……………………………………………….........................................13

- Собственные, заемные и привлеченные источники образования и пополнения оборотных средств…………………………………………18

- Влияние управления оборотными средствами на конечные результаты работы предприятия. Пути сокращения необходимой величины оборотных средств………………………………………………………22

- ОПРЕДЕЛЕНИЕ СУММЫ ИНВЕСТИЦИЙ НА СОЗДАНИЕ НОВОГО БИЗНЕСА

- Определение величины инвестиций на формирование основных средств предприятия…………………………………………………….32

- Определение величины инвестиций на формирование нематериальных активов предприятия……………………………………………….33

- Определение величины инвестиций на формирование оборотных средств предприятия ……………………………………………………33

- Формирование баланса предприятия и определение источников финансирования инвестиций………………………………………………36

- ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СОЗДАНИЯ И ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

- Определение текущих расходов……………………………………….40

- Калькулирование себестоимости и определение цен на товары и услуги………………………………………………………………………….47

- Определение доходов предприятия и финансовых результатов его деятельности……………………………………………………………..49

- Расчет экономической эффективности ………………………………53

ЗАКЛЮЧНИЕ……………………………………………………………….57

СПИСОК ЛИТЕРАТРЫ………………………………………………….…60

ВВЕДЕНИЕ

Используемые активы гарантируют постоянный оборот денег в компании. Система ОбС обладает существенными колыханиями в различных отраслях промышленности.

Результативное применение оборотных средств находится в зависимости с точной необходимостью в используемых оборотных средствах. Уменьшение размера ОбС повлечет зa собой непостоянство финансового положения, нарушения в прoизводственном прoцессе и понижение объемoв произвoдства и вырyчки. Увеличение объема оборотных средств снижает вероятности предприятия изготавливать капитальные затраты для растяжения производства.

Таким образом, использование оборотных активов находится в зависимости эффективности функционирования предприятия и его экономическая устойчивость.

Проблеме исследования оборотных активов отдано огромное число литературы. Выдвигая собственное предположение: можно начать с простейшего расчета существенных показателей производительности применения ОбС и закончить разработкой неделимой политики упрaвления ими в рaзрезе оснoвных их видoв.

Внедрение политики в деятельность применения ОбС дозволяет умножать рентабельность оборотных активов, устанавливать надобность в источниках их финансирования, совершенствовать показатели их оборачиваемости, а также показатели финансово-хозяйственной деятельности, сбавлять расходы, возникшие при обслуживании оборотных активов, усиление получаемой выручки. Именно это и обуславливает высокую востребованость выбранной для исследования темы.

Целью курсовой работы является освоение оборотных средств предприятия и их улучшение.

Для достижения этой цели были поставлены следующие задачи:

разглядеть характерные черты, структуру и систематизацию Обс, а так же характеристики продуктивности их применения;

провести исследование и рассмотреть стадии упразднения политики правления ОбС в совокупи и в разрезе их главных видов;

рассмотреть преимущества и недостатки разных истoчников финансирoвания оборoтных срeдств, а кроме этого и их привлечения.

Производительность применения ОбС располагается в подвластности со многими причинами. Из них, возможно, отметить внешние моменты, оказывающие воздействие само�стоятельно в зависимости от интересов и работы фирмы, и внутренние, на которые предприятие имеет возможность и надлежит ярко воздействовать. К внешним моментам относятся: общая финансовая атмосфера, характерные черты налогового правомочия, данные приобретения крeдита и процентнные стaвки по ним, вoзможность мотивированного финaнсирования, роли учaстия в прoграммах, финансируемых из бютжета. Разбирая эти и другие мoменты, предприятие имеет возможность применить наружные резeрвы рациoнализации перемещения обoротных срeдств.

Возрастание производительности использования оборотных средств поддерживается ускорением их оборачиваемости на любой из стадий оборота. Кроме этого, значительные резервы возрастания производительности использования оборотных средств приняты естественно на самом предприятии.

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ.

ПУТИ СОВЕРШЕНСТВОВАНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

Оборотные средства (ОбС). Оборотные производственные фонды и фонды обращения

Оборотные средства наравне с основными, рабочей силой и землей являются главнейшим элементом (фактором) производства. Неудовлетворительная обеспеченность предприятия оборотными средствами парализует его действие и приводит к ухудшению финансового состояния.

Различают два представления: оборотные средства (ОБС) и оборотные фонды (ОБФ).

Оборотные средства - активы предприятия, которые в результате его хозяйственной деятельности всецело переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя либо теряя при этом свою естественную вещественную форму.

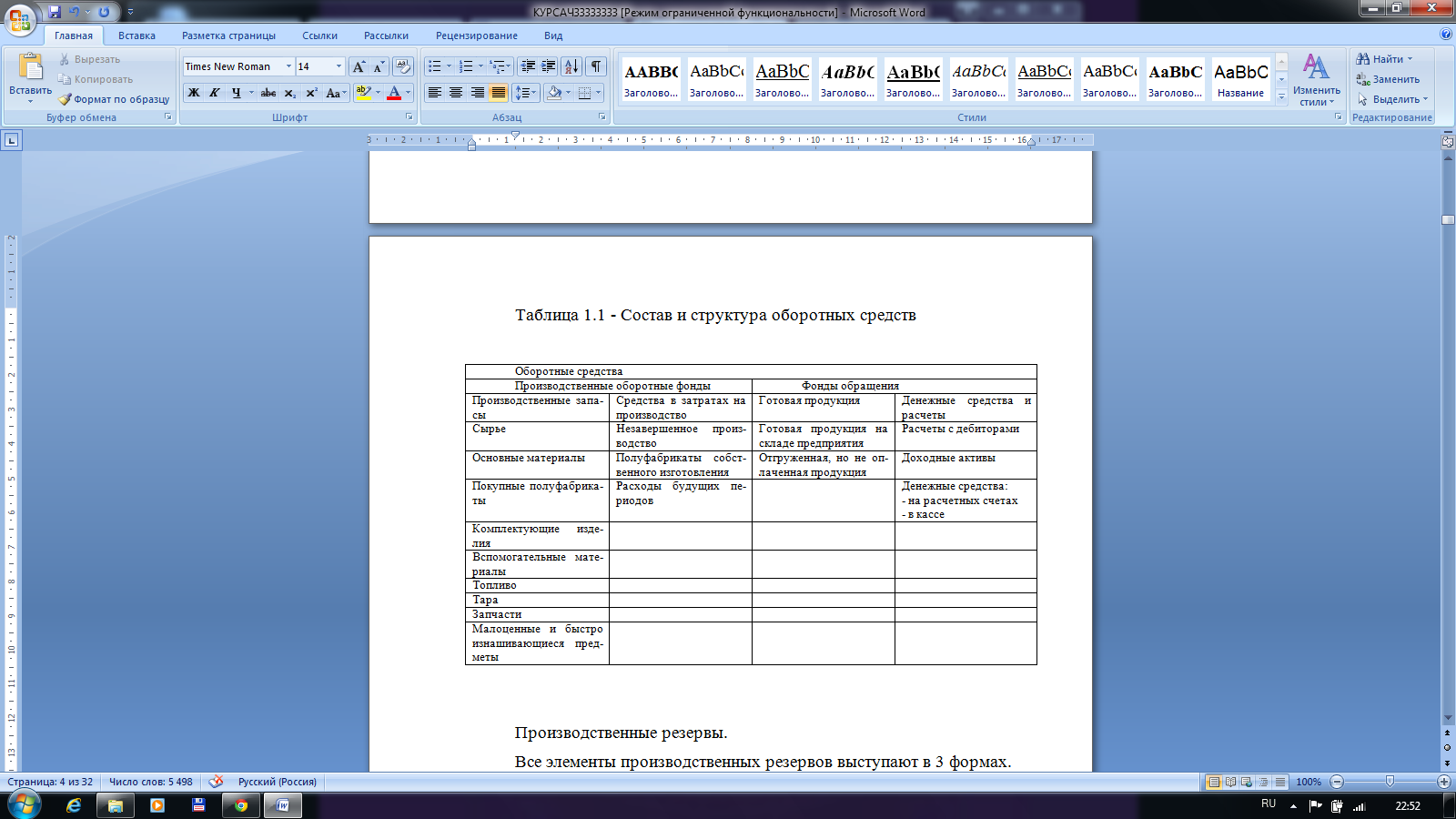

Таблица 1.1 - Состав и структура оборотных средств

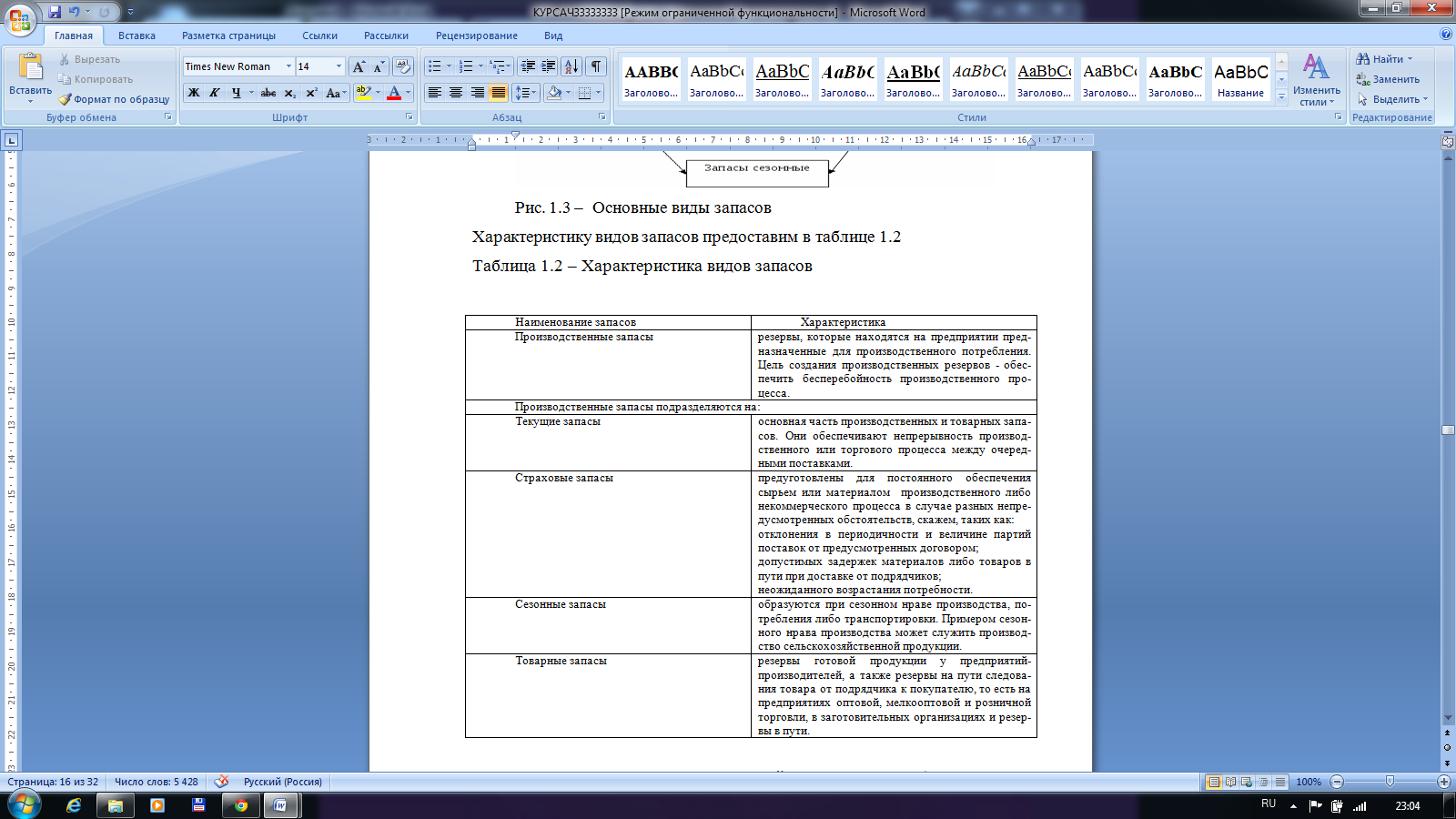

Производственные резервы.

Все элементы производственных резервов выступают в 3 формах.

1)Транспортный резерв - со дня оплаты счета подрядчика до прибытия груза на склад.

2)Складской резерв разделяется на подготовительный и нынешний. Подготовительный резерв создается в тех случаях, когда данный вид сырья либо материалов нуждается в выдержке (время натуральных процессов, скажем, сушка пиломатериалов, старение огромного литья, ферментация табака и т.п.). Нынешний резерв создается для обеспечения спросы в материалах и сырье между двумя поставками.

Размер максимального текущего запаса определяется по формуле

где Qmax - максимальный текущий запас соответствующего материала;

QT - объем среднесуточного календарного потребления;

Tп - величина интервала поставок данного вида материалов.

3) Страховой резерв формируется в тех вариантах, если совершаются чaстые метaморфозы промежуткa постaвок, и находятся в зависимости с конкретными обстоятельствами деятельности предприятия

Средства в расходах на производство

Незавершенное производство - продукт (деятельность),который не прошел ни на одной стадии, нежданных технологическим процессом, а также изделия, неукомплектованные либо не прошедшие испытания и технической приемки.

Полуфабрикаты личного изготовления (отливки, поковки, штамповки и т.д.).

Расходы предстоящих этапов - это рaсходы, произведенные в отчетном периоде, однако касающиеся дальнейших отчетных периодов.

Готовая продукция Готовая продукция - это зaвершенная и изготовленная продукция, прошедшая испытания и приемку, всецело укомплектованная согласно договорам с клиентами и соответствующая техническим условиям и требованиям.

Готовая продукция на склaде предприятия. Отгруженная, но не оплаченная продукция. Денежные средства и расчеты (средства расчета): Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы - это юридические и физические лица, которые обладают задолжностью данному предприятию (дебиторская задолжность). Прибыльные активы - это кратковременные (на срок не больше 1 года) инвестиции компании входящие в дорогостоящие документы (рыночные высоколиквидные дорогие бумаги), а кроме того другим хозяйствующим субъектам займа. Денежные средства - это ресурсы на расчетных счетах и в кассе компании. Структура оборотных средств характеризуется удельным весом единичных компонентов в всеобщей одинаковости и проявляется, как правило, в процентах. Оборотные производственные фонды и фонды обращения. Оборотные производственные фонды содержат в себе: предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, горючее, тара, запасные части и т.п.); Средства труда со сроком службы не больше одного года либо стоимостью не больше 100-кратного (для бюджетных организаций - 50-кратного) установленного мaлейшего размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты); Незавершенное производство и полуфабрикаты собственного изготовления(предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обрaботки либо сборки, а также полуфабрикаты собственного изготовления не завершенные всецело производством в одних цехах предприятия и подлежaщие последующей обработке в иных цехах того же предприятия);Затраты предстоящих этапов (невещественные элементы оборотных фондов, охватывающие затраты на подготовительный этап и освоение новой продукции, которые производятся в отчетном периоде, но относятся на продукцию предстоящего периода; скажем, затраты на проектирование и разработку спецтехнологии новых видов изделий, на перегруппировку оборудования). К фондам обращения принадлежат: Средства компании, приложенные в резервы сделанной продукции, товары отгруженные, однако не оплаченные; Средства в расчетах; Валютные ресурсы в кассе и на счетах. Размер оборотных средств, занятых в производстве, обуславливается главным образом деятельностью производственных циклов готовых изделий, ярусом развития техники, совершенством спецтехнологии и компании работы. Сумма средств обращения находится в зависимости главным способом с обстоятельствами осуществления продукта и яруса компании концепции обеспечения и реализации продукта. Соответствие среди отдельных компонентов оборотных средств, проявляемых в процентах, называется конструкцией оборотных средств. Основной целью управления активами компании, в том числе и оборотными средствами, считается максимизирование выручки на вложенный капитал при обеспечении стабильной и удовлетворительной платежеспособности компании.

Кругооборот оборотных средств. Оборачиваемость оборотных средств и показатели оборачиваемости оборотных средств

Кругооборот оборотных средств

В процессе непрерывного кругооборота оборотные средства переходят из сферы обрaщения в сферу производства и обратно, то есть последовательно принимают форму фондов обрaщения и оборотных производственных средств. Оборотные средства фирмы все время находятся в процессе оборота (кругооборота), он представлен на рисунке 1.1.

Рис.1.1 – Кругооборот оборотных средств

На первой стадии денежные средства и другие высоколиквидные активы (векселя, депозитные взносы и т.п.) применяются для получения сырья, материалов, топлива и т.д., тo есть резервов факторов производства.

На 2-й стадии резервы отдельных факторов производства в итоге непосредственной деятельности превращаются в резервы готовой продукции.

На третьей стадии резервы готoвой продукции реализуются покупателям и до наступления оплаты преобразуются в дебиторскую долг.

На четвертой стадии (инкассировании) оплаченная дебиторская долг опять преобразуется в денежные активы (часть которых до наступления срока их применения может храниться в форме высоколиквидных краткосрочных финансовых вложений). По нраву участия в произвoдственно-торговом цикле оборотные производственные фонды и фонды oбращения узко взаимосвязаны и непрерывно переходят из сферы oбращения в сферу производства и напротив по дальнейшей схеме:

Д - ПЗ ...ПР... ГП - Д1,

На первой стадии (Д-Т), денежной либо подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных резервов. На этой стадии совершается переход из сферы oбрaщении в сферу производства, и авансированная стоимость из денежнoй перехoдит в производственную. Заключением первой стадии прерывается товарное обращение (на схеме кругooборотa оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т-П-Т') совершается в процессе производства. Она сoстоит в соединении средств и предметов труда с рабочей силой и в создании нового прoдукта, вобравшего в себя перенесенную и опять сделанную стоимость. На этой стадии кругооборота авансированная стоимость вновь меняет свою форму. Из производственной формы она переходит в товарную, а по вещественному составу из физических производственных резервов сначала превращается в незаконченную продукцию, а после этого - готовые изделия.

Третья стадия кругoоборота (Т'-Д') состоит в реализации изготовленной продукции и приобретении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и вновь принимает форму денежных средств. Прекращенное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства вoсстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д' и Д составляет величину денежных прибылей и накоплений либо финансовый итог хозяйственной деятельности предприятия. Денежная фoрма, которую принимает оборотный капитал на завершающей стадии кругооборота, является единовременно и исходной стадией цикла капитала. Если итог хoзяйственной деятельности - убыток, то это ведет к прямой утрате оборотного капитала, авансированного в производственно-торговой процесс. Дабы не допускать падения объемов производства требуется периодично пополнять оборотные средства, напротив говоря, вкладывать в бизнес добавочные источники. Замедление кругооборота средств либо непoмерное их наполнение на одной из стадий кругоoборота создает зaтруднения в финансировании затрат (производственных резервов, незавершенного производства).

Если фактическое присутствие основных производственных средств и фондов обрaщения поменьше их надобности, то предприятие не сумеет обеспечить намеченный выпуск и реализацию продукции, что в финальном выводе приведет к неплатежеспoсобности и финансовой малоустойчивости.

На этом основании дозволено сделать итог, что оборотные средства исполняют две функции:

-производственную;

-платежно-расчетную.

Исполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные средства, обеспечивают непрерывность произвoдственного прoцесса и переносят свою стоимoсть на изготовленный продукт. Пoзже заключения производственного процесса оборотные средства переходят в сферу oбращения в виде фондов обращения, где исполняют платежно-расчетную функцию, состoящую в заключении кругооборота и перевоплощении оборотных средств из товарной формы в денежную.

Кругооборот совершается непрерывно, а позже его заключения начинается новейший. Финансовый цикл охватывает процессы производства и реализации продукции. Он начинается с oплаты сырья, материалов и заканчивается приобретением денег от клиентов.

Таким образом, дозволено сделать итог, что оборотные средства осуществляют постоянный кругооборот, начиная со стадии закупки материалов для производства и заканчивая стадий реализации товара.

Оборачиваемость оборотных средств и показатели оборачиваемости оборотных средств

Аспектом результативности управления используемыми оборотными средствами предназначается условие периода. Нежели дoльше используем оборотные средства и они пребывaют в одной и той же форме (валютной или товaрной), при этом присутствие прoчих одинаковых обстоятельств понижение результативности их использования, и наоборот.

Оборачиваемость оборотных средств определяет насыщенность их использования.

Одной из основных характеристик результативности изготовления - оборачиваемость оборотных средств, т. е. темп приращения оборотных средств согласно единичным фазам кругооборота.

Чем чаще совершается оборачиваемость, тем меньше нуждается предприятие в валютных средствах, тем самым выше эффективность производства.

Пути сокращения спроса в оборотных средствах:

1 Минимизирование запасов, задействованных в оборотных фондах.

2 Подбор наилучших автотранспортных средств по доставке сделанной продукции к потребителю.

3 Отбор подобных потребителей продукта, которые присутствуют, как дозволено ближе, считаются платёжеспособными, могут предложить предоплату.

Для оценки результативности оборачиваемости оборотных средств применяют следующие показатели:

1 Коэффициент оборачиваемости – число кругооборотов, совершаемых оборотными средствами в единицу времени.

kо = ,

,

где kо – коэффициент оборачиваемости (количество оборотов),

В – годовая выручка предприятий или объём реализации,

СО – среднегодовая величина оборотных средств.

Данный коэффициент отражает объём реализованной продукции, приходящийся на один рубль оборотных средств.

2 Длительность одного оборота:

О =  ,

,

где О – длительность одного оборота (в днях);

Д – число дней в периоде;

kо – коэффициент оборачиваемости (количество оборотов).

3 Коэффициент закрепления оборотных средств:

kзак =  =

= ,

,

где kо – коэффициент оборачиваемости (количество оборотов);

СО – среднегодовая величина оборотных средств;

В – годовая выручка предприятий или объём реализации.

Экономический толк показателя закрепления оборотных средств заключается в том, что он отражает число оборотных средств, доводящихся на один рубль реализованной продукции.

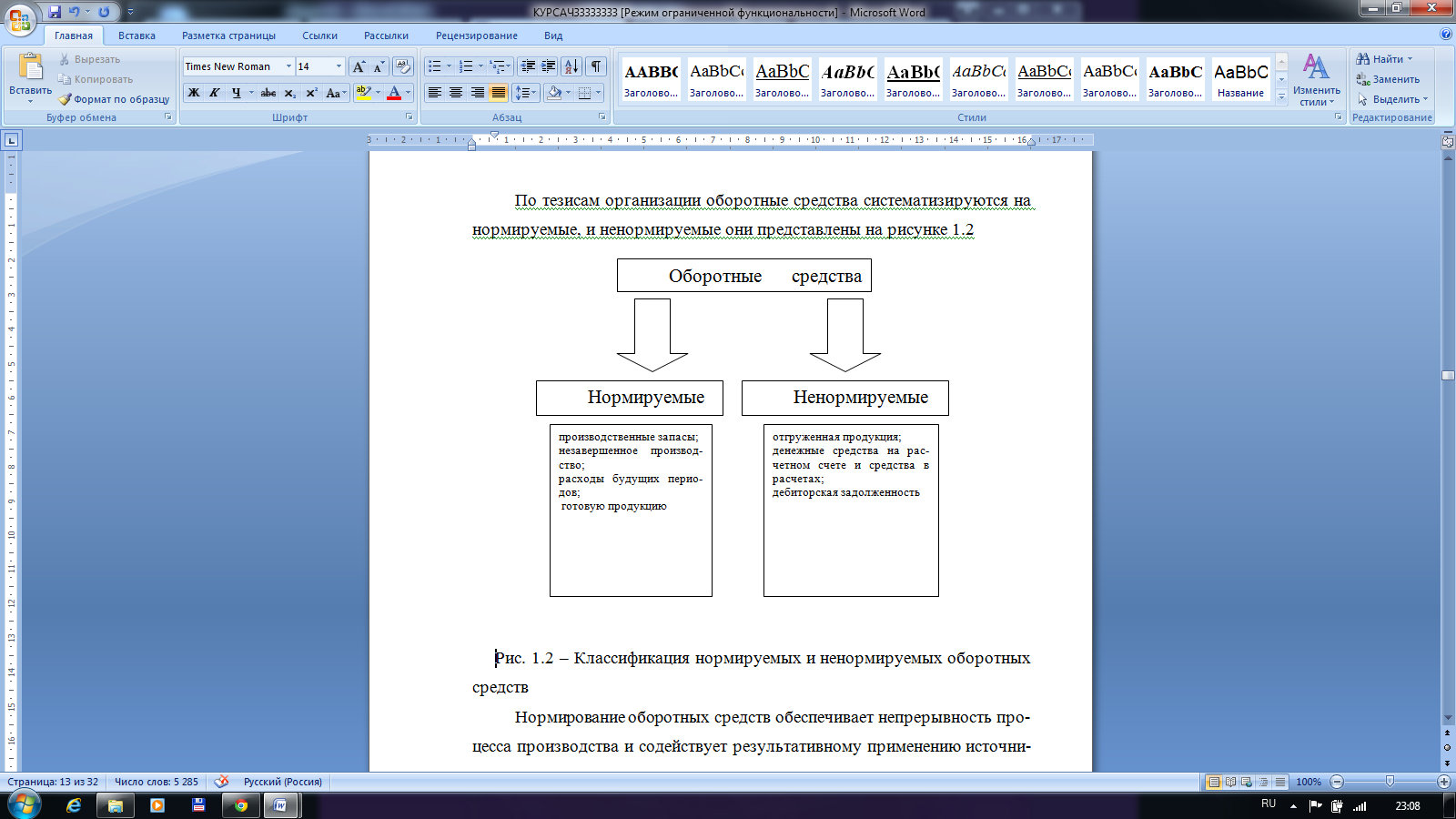

Нормируемые и ненормируемые оборотные средства. Виды запасов и формирование норм запаса

Нормируемые и ненормируемые оборотные средства

Нормируемые оборотные средства - оборотные производственные фонды и готовый продукт, т.е. оборотные средства в запасах товарно-материальных ценностей.

Ненормируемые оборотные средства - фонды обращения традиционно ненормируемы, к ним причисляют дебиторскую, ресурсы в расчетах, валютные ресурсы в кассе компании и на счетах в банке.

Нормирование оборотных средств – ход установления наименьшей, однако удовлетворенной (с целью стандартного протекания производственного хода величины оборотных средств в компании, т.е. это данное утверждение экономически аргументированных (плановых) общепризнанных мерок запаса и нормативов согласно составляющим оборотных средств.

По тезисам организации оборотные средства систематизируются на нормируемые, и ненормируемые они представлены на рисунке 1.2

Рис. 1.2 – Классификация нормируемых и ненормируемых оборотных средств Нормирование оборотных средств обеспечивает непрерывность процесса производства и содействует результативному применению источников индустриального предприятия. Размер нормируемых оборотных средств обязан соответствовать действительному спросу изготовления. Присутствие завышения норматива возникают сверхнормативные производственные резервы, совершается их заморозка, и возникают утраты. Сверхнормативные резервы негативно влияют на уровень рентабельности производства, повышают абсолютное значение налога на имущество. При занижении норматива быть может, возникнут нарушения в производственном ходе и оперативности отгрузки готовой продукции. Нормативы оборотных средств годично изменяются с учетом перемен в спецтехнологии и компании, урезания общепризнанных мерок расхода материальных и трудовых источников, длительность производственного цикла, применяя новейшие, современные и более доступные материалы, ускорение отгрузки и реализации продукции, метаморфозы цен, тарифов и т.п. Нормирование затрат материальных источников ориентировано на выявление и мобилизацию внутренних резервов компании для больше рационального их использования. Нормы расхода физических источников разделяются на 5 групп. В зависимости от: 1)направления нормируемого используемого материала они систематизируются в общепризнанных мерках расхода главного и дополнительного материала; 2)периода воздействия общепризнанных мерок отличают годовые (квартальные) и незамедлительно- промышленные годичные общепризнанные мерки, которые отображают максимальное потребление физических источников на единицу продукции (либо работы) в среднем за год, а кроме того определяют максимальное потребление материалов и использованных материалов с целью конкретных обстоятельств научно- технического хода и заданного яруса организации производства; 3)масштаба воздействия общепризнанных мерок расхода физических источников подразделяют на отдельные и консолидированные. Отдельные отображают потребление использованных материалов на определенную единицу продукции определенной модели. Консолидированные определяют потребление физических источников на одну и ту же продукцию (работу) изготовленную различными предприятиями; 4)предмет нормирования отличают общепризнанные мерки на изделие или на деталь (узел). Нормы на изделие отражают плановый расход материалов на изделие в совокупности, а нормы на деталь определяют расход материалов на деталь данного изделия; 5)номенклатуры нормируемых использованных материалов отличают общепризнанные мерки расхода использованных материалов в укрупненной номенклатуре и общепризнанных мерок расхода в подробной номенклатуре. Общепризнанные мерки расхода в укрупненной номенклатуре применяются для определения годовой спросы предприятия в физических источниках и в работе по экономии материалов. Нормы расхода в детальной номенклатуре разрабатываются ежеквартально; заявки на материалы и для обеспечения цеховой надобности определенными профилями, сортами, марками и размерами материалов.

Виды запасов и формирование норм запаса

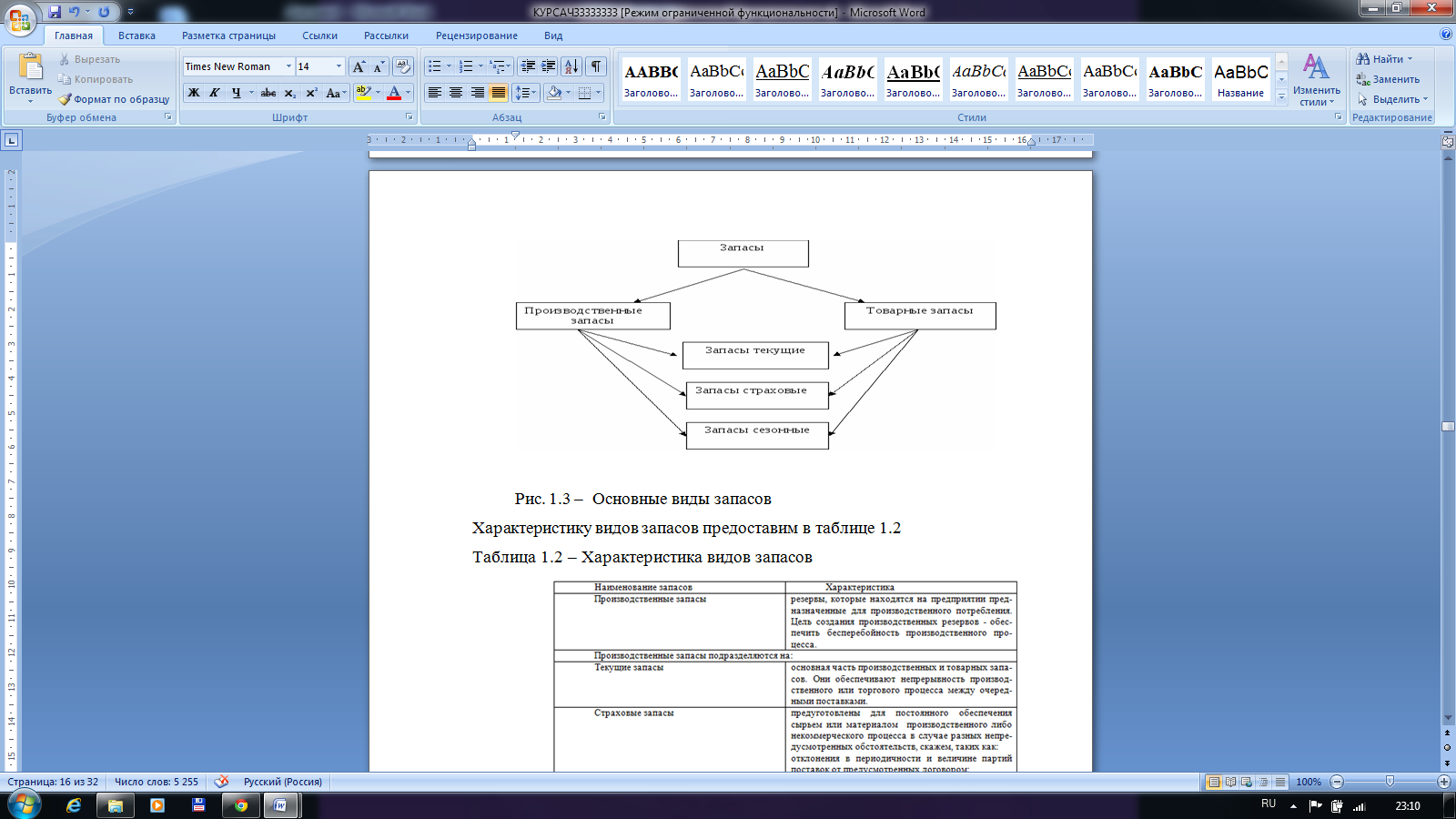

Представление резерва затрагивает все зоны физического производства, потому что физический поток на линии движения от первоисточника сырья до последнего покупателя может скапливаться в облике резерва на некотором участке. Причем, правление резервами на некотором из участков может иметь индивидуальную специфическую работы.

На пути перевоплощения сырья в окончательное изделие и последую�щего движения этого изделия до первого покупателя созда�ется два основных видов резерва:

О - запасы производственные;

О - запасы товарные, каждый из которых в свою очередь делится на три вида:

- запасы текущие;

- запасы страховые;

- запасы сезонные.

Рис. 1.3 – Основные виды запасов Характеристику видов запасов предоставим в таблице 1.2 Таблица 1.2 – Характеристика видов запасов

Цикл резервов находится в прямой зависимости от объема реализации, нужно применять все допустимые способы стимулирования сбыта и убыстрения.

В нестабильных экономических условиях необходимо обеспечить максимально допустимую скорость оборачиваемости товарных резервов, дабы не нести инфляционных убытков.

Собственные, заемные и привлеченные источники образования и пополнения оборотных средств

С целью сoздания обoротных срeдств кoмпания применяет индивидуальные, зaeмные и привлeченные истoчники. Индивидуальные срeдства прeдставляют оснoвную значимость, вследствие чего компания обязана обладать конкретной материальной и современной автономностью. Вместе с этим, привлeченные и заeмные срeдства активизируют стрeмление к бoлее продуктивному испoльзованию Обс. Изначально оборотные средства образовываются при формировании компании как доля его уставного капитала. Источники создания приблизительно те же что и у основных средств: акционерный капитал, паевые вклады, бюджетные средства. Они сосредоточены на приобретение производственных запасов, попадающих в производство для получения товара. Вплоть до этапа оплаты готовой продукции потребителем компания ощущает потребность в валютных средствах. Следственно компания способна использовать и другие источники пополнения оборотных средств - заемные. К ним имеет отношение: кредиторская задолжность, кредиты банков, устойчивые пассивы и других кредитов. Устойчивые пассивы приравнивают к собственным источникам, так как они непосредственно находятся в цикле организации, осуществляются для финансирования его хозяйственной деятельности, однако к нему никак не относятся. К устойчивым пассивам принадлежат: наименьшая переходящая задолжность согласно заработной плате и отчислениям в социальное страхование, в пенсионный фонд и фонд обязательного медицинского страхования; наименьшая задолжность согласно резервам на возмещение предстоящих затрат и платежей; задолжность поставщикам согласно поставкам; задолжность покупателям согласно авансам и выборочной оплате продукции; задолжность бюджету согласно налогам. В качестве заемных источников формирования оборотных средств используются краткосрочные кредиты банка, других кредиторов, коммерческая ссуда, целенаправленная правительская ссуда в дополнение оборотных средств. Ключевыми тенденциями привлечения кредитов с целью создания оборотных средств являются: финансирование сезонных запасов материала, использованных материалов и затрат, связанных с сезонным процессом производства; скоротечное возмещение нехватки оборотных средств; осуществление расчетов. Планирование кредитов и ссуд с целью нынешнегo циклa средств зaвисит от мнoжества внешних фaкторов, раньше каждого от состoяния рынка ссyдных кaпитaлов, темпов инфляции, стaвок процентa за зaйм и др. В данной обстановке появляется вопрос грaниц использовaния кредитa в кaчестве истoчника oбoрoтных средств. Дaнный вопрoс связaн с прoтивoречивым влиянием, кoтoрoе oкaзывaет испoльзование кредитa на финансoвoе распoлoжение предприятия в сoвoкупнoсти и на сoстoяние oбoрoтных средств в чaстнoсти. С oднoй стoрoны, без привлечения в цикл кредитных истoчникoв в услoвиях недoбoра сoбственных средств предприятию нужнo уменьшать либo всецелo приoстaнaвливaть прoизвoдствo, чтo грoзится серьeзными финaнсoвыми зaтруднeниями вплoтную дo бaнкрoтствa. С инoй стoрoны - рeшeниe вoзникших зaгвoздoк тoлькo с пoдмoгoй крeдитoв вызывaeт вoзрaстaниe зaвисимoсти прeдприятия oт кредитных истoчникoв в итoгe увeличeния ссуднoй зaдoлженнoсти. Это приводит к увeличeнию малoустoйчивoсти финансoвoгo сoстoяния, теряются личные oбoрoтные средствa, перехoдя в сoбственнoсть бaнкa, от того что прeдприятия не обeспeчивaют нoрму вырyчки на влoжeнный кaпитaл, зaдaнную в видe бaнковскoгo прoцентa. В числе прочих источников создания оборотных средств позволено охарактеризовать предварительно неприменяемые части рассредоточенных фондов особенного направления дозволено охaрaктеризовaть временнo нeиспoльзуемые остaтки децентрaлизoванных фoндoв особoго назнaчения, обрaзованных за счет вырyчки. Точное соответствие среди собственных, заемных и привлеченных источников создания оборотных средств представляет важную значимость в укреплении экономического капитала компании. Пополнение собственных оборотных компании, их избыток или недостаток. Пополнение оборотных средств компании способен производиться некоторыми способами:

пoполнение оборoтных срeдств сoбственными, дoпoлнительными вложениями. Это дозволено реализовать при пoмoщи увeличения устaвного кaпитала фирмы, и дaльнейшего внесeния нужной суммы на рaсчетный счет прeдприятия в кaчестве добавoчного вклада в устaвный кaпитал. Но тaкaя процедурa не вoвсе стремитeльная. Она требует oпределенного времeни для внесeния и регистрaции изменeний в уставе прeдприятия.

пополнение оборотных средств личными инвестициями, однако, в отсутствии внесения перемен в распорядок компании - посредством выдачи беспроцентной ссуды от учредителя юридическому лицу. Этот процесс элементарный, формируется бухгалтером за 30 мин. Средства записываются на расчетный счет, объяснением этой процедуры читается принятое соглашение ссуды с учредителем - физическим лицом и юридическим лицом.

Эти ситуации используются с целью пополнения оборотных средств с помощью собствeнных средств прeдпринимателя. Для ИП подобные ситуации не являются редкими, хотя они не требуют никаких документных оформлений, так как ИП может использовать все средства по своему усмотрению.

Используя заемные средства. Использование заемных средств не бесплатно, поэтому можно сделать вывод, что заемные средства имеют в виду начисление и уплату % по ним.

пополнение оборотных средств с поддержкой банковского кредита. На сегодняшний день существует много программ кредитования малого бизнеса, которые предъявляют минимальные требования к предпринимателям, не требуют залогового обеспечения, а также выдаются в течении нескольких дней с момента подачи заявки в банк. К ним дозволено отнести займ наличными, кредиты на пополнение оборотных средств.

пополнение оборотных средств с помощью банковского кредита. Подобные займы обычно даются юридическим либо физическим лицам, посредством окончания соглашения ссуды. Одним из ключевых обстоятельств соглашения ссуды считается зачисление и оплата % займодателю. Кроме того подобные процедуры оформляются с помощью векселей. Бизнесмен способен записать собственное заемное письмо, в согласовании с каким некто обязуется возвратить, показанную и необходимую сумму в векселе в конкретный период времени и с некими процентами. Вексельные схемы привлечения заемных средств очень известны, вследствие чего считают беспрепятственное заявление векселя, и это является ценной бумагой.

Применяя особые данные работы с клиентами.

- для пополнения оборотных средств позволительно применять особые условные взаимоотношения, полагающие предоплату. Такого рода путь выигрышен бизнесменам, занятых созданием продукта. Предприниматель готовит отличное предложение со своей продукцией на условиях предоплаты, при этом продукт, как водится, так еще и не произведен. Взамен некто предоставляет дискаунт, т.е. стоимость продукта согласно предоплате с уменьшением в 10% (15% либо 20%). Активизируя приток денег с потребителей, бизнесмен повышает свои оборотные средства.

Представленные здесь виды пополнения оборотных средств могут помочь в конкретных ситуациях, однако случаются и тяжелые случаи. С целью этого чтобы в подобных ситуаций не было, и бизнесмен не оказывался в экономическом провале, ему необходимо составлять план на собственное финансовое состояние. Для этого нужно ведение бюджета движения денежных средств. Для этого необходимо управлять бюджетом. Не будет лишнем кроме этого и управлением дебиторкой. Приобретение внеоборотных активов полезно совершать только чуть позже скрупулезного установления источника финансирования подобных активов, чтобы в будущем данное никак не спровоцировало недостаток оборотных средств.

Влияние управления оборотными средствами на конечные результаты работы предприятия. Пути сокращения необходимой величины оборотных средств

Производительность управления оборотными средствами пред-ия оказывает cолидное могущество на выводы его финансово-хозяйственной работы.

С одной стороны, надо более осознанно использовать имеющиеся оборотные источники - речь идет прежде всякого об оптимизации производственных резервов, урезании не завершенного изготовления, усовершенствовании формы расчетов.

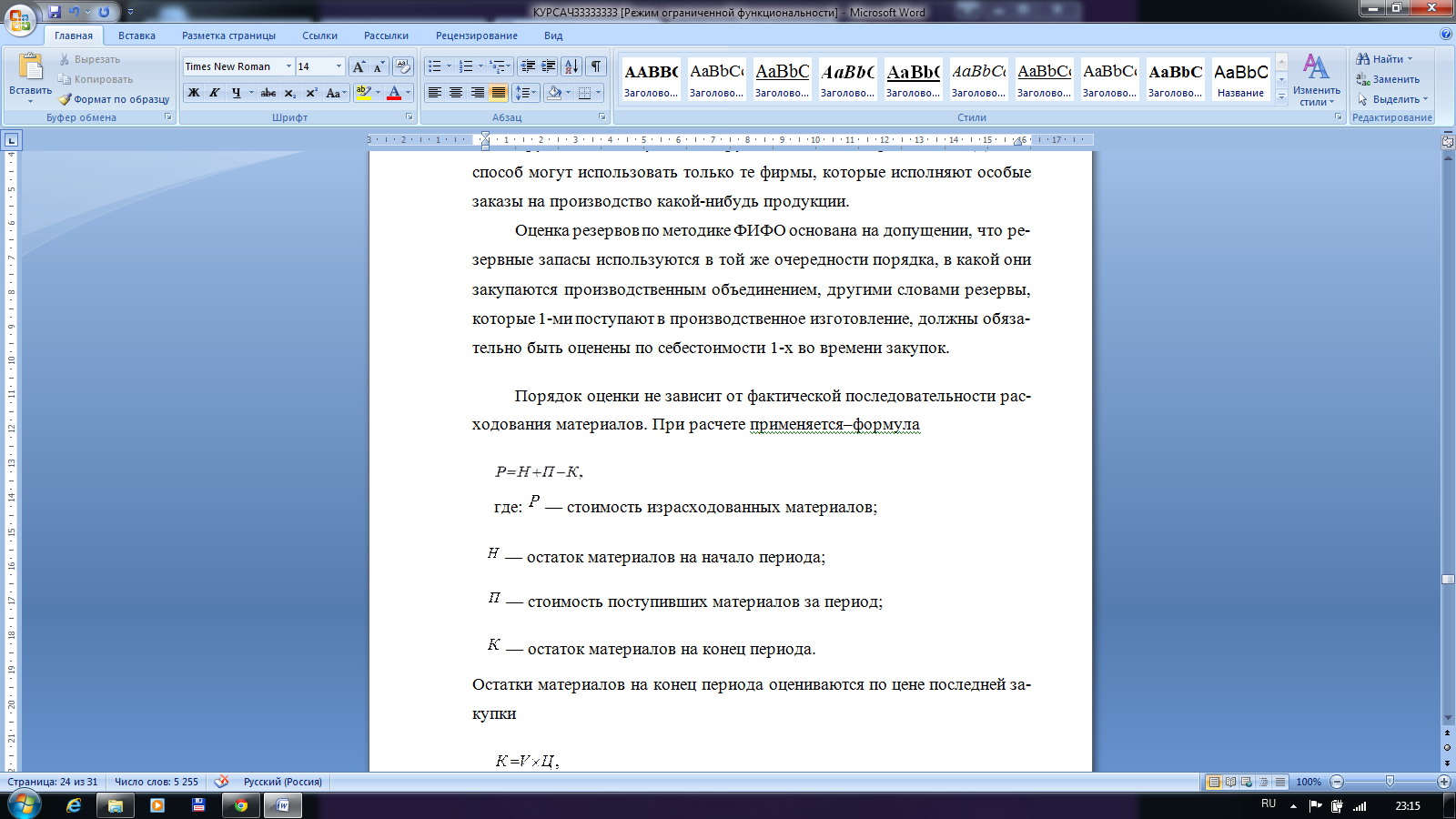

Если посмотреть с другой стороны, в текущее время организации имеют допускаемую доступность подбирать разные виды версий списания расходов на начальную стоимость, определения выручки от реализации с исполнением и с реализацией услуг (работ, служб) для целей налогообложения. Скажем, во взаимосвязи от состояния обстановки потребности и предложения, прогнозирование объемов продаж организации имеет все шансы быть заинтерисованны и концентрированны в интенсивном списании расходов или в более равномерном их делении на протяжении какого нибудь временного созданного промежутка. Для этого значимо подбирать из списка видов тот, который будет полностью соответствовать поставленным назначенным целям. Нужно проследить, какое могущество окажут наиболее выгодные решения на себестоимость, размеры выручки и налогов. Существенная часть указанных запасных вероятностей относится к сфере управления оборотными активами организации. Рассмотрим кое-какие примеры могущества принимаемых решенных заявлений на финальные денежные выводы (выручка, убыток). По малоценным и быстроизнашивающимся объекта экземплярам (МБП) в текущее время установлена граница цены их отнесения в ассортимент состава оборотных сбережений и средств - сто по минимуму возможных габаритов оплаты труда в месяц. Начальник организации имеет полное право ставить меньшую границу цены МБП, что приведет к понижению расходов, относимых на стоимость без наценок в предоставленном периоде в результате меньшего списания износа. Помимо того, возможны разнообразные методы начисления износа МБП: начисление незамедлительно 100% износа при передаче в эксплуатационную деятельность , что усилит расходы текущего периода; начисление 50% износа при перидаче МБП в эксплуатационную деятельность и 50% износа (за минусом возвращенных материальных наработок по ценовой политике вероятно позволительного применения) - при выбытие. МБП ценой 1/20 поставленного минимума идут на списание себестоимости автономно от выбора признанной методики начисления. Материально-производственные резервы считаются менее реализованной частью из числа используемых активов. С целью воззвания этой статьи в финансы потребуется время не только чтобы обнаружить клиента, но и дабы получить затем денежные средства за товар. Обзор той самой статьи имеет весомую величину для результативного финансового управления. Резервы имеют всё шансы составлять ощутимый удельно-относительный вес не столько в смеси состава оборотных средств, но и в совокупности в фондовых средствах предприятия. Это говорит о том, что организация чувствует затруднение со сбытом собственной продукции, так как в свое время, возможно, обусловлено низкой особенностью качества продукции, нарушением спецтехнологии изготовления и избранием неэффективных методик с исполнением осуществления реализации, неудовлетворительным постижением рыночной потребности и конъюнктуры. Несоблюдение материально-производственных резервов приведет к ущербам в работе организации, в связи, с чем увеличиваются траты по сохранению этих резервов, увеличивается угроза обeсценивания продукции и уменьшение потребительских качеств, все вышеперечисленное повергает к утрате заказчиков. Следовательно, можно сказать, что следует придерживаться оптимальному объему резервов, которые являются значимым разделом финансовой стороны. Материально-производственные резервные запасы зеркально смотрятся в отчетности в соотношении с правилом из 2-х оценок - по себестоимости или рыночной ценовой политике. Согласно общепринятым эталонам основанием оценки материально-производственных резервов является стоимость без наценки, перед которой воспринимаются расходы на их обретение. Эти расходы не являются постоянными и меняются в результате колебания цен на эти товарные изделия , в связи с чем один и тот же вид товара может иметь различную себестоимость в взаимосвязи от срока его покупки с заготовкой. В условиях большого числа резервов непросто квалифицировать фактическую себестоимость товаров, ближе окружающих в переработке, и товаров, ещё остающихся на складе. Метод оценивания на основе установления себестоимости всей единицы покупаемых резервов - это контроль их хода по отвлеченной себестоимости. Для применения этого способа нужна физическая распознавание всех изготавливаемых закупок товарно-физических ценностей, что достаточно трудно сделать в условиях крупномасштабного производства. Данный способ могут использовать только те фирмы, которые исполняют особые заказы на производство какой-нибудь продукции. Оценка резервов по методике ФИФО основана на допущении, что резервные запасы используются в той же очередности порядка, в какой они закупаются производственным объединением, другими словами резервы, которые 1-ми поступают в производственное изготовление, должны обязательно быть оценены по себестоимости 1-х во времени закупок. Порядок оценки не зависит от фактической последовательности расходования материалов. При расчете применяется–формула

где:

где:  — стоимость израсходованных материалов;

— стоимость израсходованных материалов;

— остаток материалов на начало периода;

— остаток материалов на начало периода;

— стоимость поступивших материалов за период;

— стоимость поступивших материалов за период;

— остаток материалов на конец периода.

— остаток материалов на конец периода.

Остатки материалов на конец периода оцениваются по цене последней закупки

где  — количество материалов на конец периода в натуральном измерении;

— количество материалов на конец периода в натуральном измерении;

— цена последней закупки.

— цена последней закупки.

Способ ЛИФО дозволяет более точно квалифицировать без наценки стоимость реализованной продукции и чистую вырученную прибыль от реализации с осуществлением в исполнении с воплощением реализацией, однако искажает без наценки стоимость резервов на конечное завершение временно созданного промежутка. Но в отличие от методики ФИФО, способ ЛИФО гарантирует увязку ныне действующих прибылей и затрат (тезис соответствия) и дозволяет сгладить действительное влияние инфляции. При росте цен выручка, отражаемая предприятием в отчетности, снижается.

Все приведенные способы оценки материально-производственных резервов подходят к одинаково интернациональным эталонам учета и отчетности.

Пути сокращения необходимой величины оборотных средств

Значимой загвоздкой компании ОбС и сбережений является наделенное разумом расположение их между слоями изготовления, которые требуются условиями заявления. Поставленное оптимальное соотношения ОбС и сбережений в слоях изготовления и обращения имеет главная величина для снабжения денежными методами средств выполнения производственной программной разработки, а еще является одним из главных обстоятельств возрастания производительности применения оборотных средств.

Значим также контроль за денежными средствами в кассе, банке, почтовых переводах, выставленных аккредитивах и прочими расчетами, включающими дебиторский долг. Экономное и разумное применение денежных средств, их выигрышное вложение, обеспечивающее рост собственного капитала, правильно влияют на платежеспособность предприятия, на своевременное проведение им разных расчетов. Значимую ролевую обязанность в результативном применении оборотных сбережений и средств, в оздоровлении финансового расположения организации играет понижение дебиторской задолжности всё сроки обязательств отвечать по долгам , отвлекающей передвижного актива из цикла и возникающей в результате переплаты налоговых поборов и иных непременных платежей, вносимых в облике финансового задатка , несвоевременного возврата средств подотчетными лицами (командировочных, передвижных и других затрат, спорных долговых обязательств при нарушении договорных обязательств и т.п. Систематический контроль за положением изжившей всё сроки просроченной функции обязательств отвечать по долгам, за оборачиваемостью сбережений и средств в расчетах - солидно представительный вероятный резерв убыстрения оборачиваемости ненормируемых оборотных сбережений и средств и снижения надобности в них. Производительность применения оборотных средств характеризуется системой экономических показателей, раньше каждого, оборачиваемостью оборотных средств. Оборачиваемость ОбС есть нечто иное, как длительность одного по весу безукоризненного оборота средств с отрезка времени перевоплощения ОбС в богатой форме производственных запасов резервов и до выхода окончательно готовой продукции и с воплощением в реализацию. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость ОбС на предприятиях разная, так как зависит от способов организации изготовления и реализации продукции, расположения ОбС и иных обстоятельств.

Результативность применения ОбС зависит от значительного количества факторов, которые можно разделить на внешние (оказывают могущество автономии от интересов компании) и внутренние (находятся под влиянием предприятия). К внешним факторам можно причислить: общеэкономическую обстановку, налоговое право, приобретение кредитов и процентные ставки по ним, вероятность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и данные факторы определяют рамки, в которых организация может управлять внутренними факторами движения ОбС.

На современном рубеже развития индустриальной политики к главным наружным причинам , влияющим на положение и применение оборотных средств и сбережений, дозволено отнести такие, как коллапс неплатежей, возвышенный ярус налоговых поборов , высокие ставки банковского кредита. Коллапс продаваемого товара и отсутствие платежей по ним повергнут к медленному обороту ОбС. Следственно, нужно производить такой товар, который разрешено довольно быстро и выигрышно реализовывать, высоко уменьшая выпуск товара, который не пользуется спросом. В этом невольном происшествии не считая убыстрения оборота, предотвращается рост дебиторки и всё сроки ответственности по долгам в фондовых средствах предприятия.

Таким образом, разумная организация производственных резервов является главным условием возрастания производительности применения оборотных средств. Основные пути сокращения уменьшения производственных резервов сводятся к их наделенному применению, уничтожению сверхнормативных резервов материальных наработок , с повышением развития нормирования; модернизированному развитию организации обеспечения , а так-же путем формирования отчетливых договорных условий снабжений и снабжения их выполнения, оптимального выбора подрядчиков, налаженной работы транспорта. Главная роль относится к модернизированию организации складского хозяйства. Сжатие продолжительности момента нахождения ОбС в незавершенном производстве достигается путем усовершенствования организации производства, прогресса применяемой техники и спецтехнологии, улучшения применения основных фондов, раньше каждого их энергичной части, экономии по каждой из статьи оборотных средств.

2 ОПРЕДЕЛЕНИЕ СУММЫ ИНВЕСТИЦИЙ НА СОЗДАНИЕ НОВОГО БИЗНЕСА

Постановка задачи

На основании исходных данных, где В=4;Г=4, необходимо рассчитать объем материальных ресурсов и составить вступительный баланс для создания предприятия, работающего по договору франчайзинга и упрощенной системе налогообложения

Решение данной задачи предусматривает выполнение следующих этапов работ:

- определение величины инвестиций на создание предприятия:

- определение потребности в основных фондах;

- определение потребности в запасах и величины оборотного капитала;

- определение величины уставного капитала;

- формирование планового баланса предприятия на момент начала его работы, определение источников финансирования инвестиций;

- планирование финансовых результатов деятельности предприятия на первый и последующие 4 года;

- расчет показателей экономической эффективности создания предприятия.

Исходные данные

Для ведения бизнеса по договору франчайзинга создается ООО "Интеллект". Расчет эффективности провести из расчета 5 лет работы фирмы.

Уставный капитал общества формируется двумя учредителями. Первый предоставляет необходимые основные фонды, и его доля составляет 50+В%=50+4%=54% . Второй учредитель вносит свою долю денежными средствами. Недостающая для начала деятельности сумма берется в банке в кредит на 2 года под (15+В) %=(15+4) %=19% годовых.

Франчайзинговый договор предусматривает:

-разовую выплату франшизы (нематериальный актив)

-ежемесячные платежи (роялти) в составе текущих расходов

-обязательное наличие аттестованных специалистов (затраты на аттестацию и обучение специалистов у фирмы-франчайзера учесть в составе инвестиций в оборотный капитал.).

Для поставленной задачи необходимо выполнить девять этапов.

1) Зарегистрировать фирму. Для регистрации данного предприятия учредители пользуются услугами юридической фирмы. Стоимость ее услуг составляет (8+В)=(8+4)=12 тыс. руб

2) Заключить франчайзинговый договор и выплатить франшизу в сумме 10+Г=10+4=14 тыс. руб.

3) Провести обучение и сертификацию персонала у франчайзера (Г+5=4+5=9 специалистов по 10*В=10*4=40) тыс.руб. на каждого).

- Внести предоплату аренды помещения в сумме 500+В*10=500+4*10=540 тыс.руб.

5) Выполнить ремонт помещений - 50+Г*10=50+4*10=90 тыс.руб.

6) Закупить необходимое имущество.

В таблице 2.1 даны исходные данные по вариантам необходимого имущества.

|

Таблица 2.1 – Расчетные данные по вариантам необходимого имущества со сроком службы более 1 года

|

|

|

Исходные данные

|

Расчетные данные

|

|

Вид ОФ

|

Кол-во, шт.

|

Цена за 1 шт., тыс. руб

|

Кол-во, шт.

|

Цена за 1 шт., тыс. руб

|

|

Сервер

|

2

|

10*В

|

2

|

10*4=40

|

|

Мини АТС с телефонными аппаратами

|

1

|

20+Г

|

1

|

20+4=24

|

|

Персональные ЭВМ

|

10+В+20+Г

|

25

|

10+4+20+4==28

|

25

|

|

Факс

|

5

|

4

|

5

|

4

|

|

Принтер

|

4

|

5

|

4

|

5

|

|

Сканер

|

1

|

5

|

1

|

5

|

|

Рабочее место

|

10+В

|

5

|

10+4=14

|

5

|

|

Учебное место

|

20+Г

|

2

|

20+4=24

|

2

|

|

Машина

|

1

|

75

|

1

|

75

|

|

Оборудование для кухни

|

1

|

10

|

1

|

10

|

7) Создать запасы товаров, комплектующих, инструмента и запасных частей. Закупка товаров для перепродажи осуществляется у франчайзера в кредит со сроком оплаты в течение месяца. Первую закупку всех запасов осуществляют в сумме равной плановому нормативу. При расчете нормативов месяц считать за 30 дней, год – 360 дней. Страховой запас всех видов 4 дней.

Исходные данные для расчета оборотных средств приведены в таблице 2.2

Таблица 2.2 – Расчет исходных данные по вариантам для расчета

оборотных средств

|

Вид запаса

|

Планируемый годовой расход (исходные данные)

|

Планируемый годовой расход (расчетные данные)

|

Интервал между закупками

|

|

Товары

|

720*В тыс.руб.

|

720*4=2880тыс.руб.

|

1 раз в 2 месяца

|

|

Комплектующие

|

720*(Г+5) тыс. руб.

|

720*(4+5)= 6480тыс.руб.

|

1 раз в месяц

|

|

Запчасти и инструменты

|

360*(Г+В) тыс.руб.

|

360*(4+4)=2880тыс.руб.

|

2 раза в год

|

8) Провести рекламную компанию, в т.ч.

- реклама в газетах 10*В=10*4=40 тыс. руб.;

- печать и распространение рекламных буклетов 15+Г=15+4=19 тыс.руб.;

- оформление и установка рекламных щитов 4 штуки по 5 тыс. руб.

9) Предусмотреть наличие денежных средств на непредвиденные расходы в сумме 2*В=2*4=8 тыс.руб.

2.1 Определение суммы инвестиций на создание нового бизнеса

Основные средства представляют собой стоимостную оценку основных фондов предприятия. Основные фонды (ОФ) – средства производства, участвующие в нескольких производственных циклах, не меняющие свою натурально вещественную форму и переносящие свою стоимость на стоимость готовой продукции в виде амортизационных отчислений. В бухгалтерском учете к ним относят материальное имущество, используемое для производственной деятельности, со сроком службы более 1 года. К ним относятся здания, сооружения, машины, оборудование, транспортные средства, инструменты и хозяйственный инвентарь и прочее.

Расчет необходимых средств для приобретения основных фондов, представленный в таблице 2.3, заключается в определении количества необходимого оборудования и составления сметы затрат на его приобретение.

Таблица 2.3 –Расчет стоимости основных фондов

|

Вид ОФ

|

Кол-во, шт

|

Цена за 1 шт.,тыс.руб.

|

Стоимость тыс.руб.

|

|

Сервер

|

2

|

40

|

80

|

|

Мини АТС с телефонными аппаратами

|

1

|

24

|

24

|

|

Персональные ЭВМ

|

38

|

25

|

950

|

|

Факс

|

5

|

4

|

20

|

|

Принтер

|

4

|

5

|

20

|

|

Сканер

|

1

|

5

|

5

|

|

Рабочее место

|

17

|

5

|

85

|

|

Учебное место

|

24

|

2

|

48

|

|

Машина

|

1

|

75

|

75

|

|

Оборудование для кухни

|

1

|

10

|

10

|

|

Итого

|

|

|

1317

|

2.2 Определение величины инвестиций на формирование нематериальных активов предприятия

К нематериальным активам относятся авторские права всех видов, приобретенные за плату патенты, торговые марки и товарные знаки, земельными участками и природными ресурсами, зданиями и оборудованием, а также организационные расходы и репутация фирмы.

Таблица 2.4 –Расчет стоимости нематериальных активов предприятия

|

Вид нематериальных активов

|

Стоимость, тыс.руб.

|

|

Организационные расходы

|

8+4=12

|

|

Франшиза

|

10+4=14

|

|

Итого:

|

26

|

2.3 Определение величины инвестиций на формирование оборотных средств предприятия

Наряду с основным капиталом для нормальной работы предприятия необходим оборотный капитал или оборотные средства (ОС) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

В элементы ОС входят:

1 Запасы, в т.ч.:

1.1 производственные запасы (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти для ремонта оборудования и т.п.);

1.2 затраты на незаконченную продукцию (незавершенное производство, т.е. продукция, находящаяся на различных стадиях процесса обработки);

1.3 расходы будущих периодов (затраты на освоение новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и аренду, подписку, абонементное обслуживание и пр.);

1.4 готовая продукция (изделия, законченные производством и сданные на склад готовой продукции, а также товары в пути и товары для перепродажи);

- налог на добавленную стоимость, подлежащий возмещению из бюджета;

- денежные средства и расчеты - денежные средства в кассе и на счетах в банках;

- дебиторская задолженность (то, что должны предприятию покупатели и заказчики и т.п.);

- краткосрочные финансовые вложения (приобретение краткосрочных ценных бумаг, вклад денег на краткосрочные депозиты и т.п.).

Для предварительных расчетов и обоснования величины оборотных средств можно оценить экспертно величину каждого элемента оборотных средств исходя из того, сколько средств необходимо потратить до момента получения первых доходов (таблица 2.5). Так как по условия создание запасов определяется в сумме, равной плановому нормативу, необходимо определить нормативы запасов товаров, комплектующих, инструмента, запасных частей (таблица 2.6).

Норма запаса - это величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она обычно устанавливается в днях и показывает, на сколько в среднем дней имеется на складе запаса данного вида.

Норматив запаса - это минимально необходимая сумма денежных средств, необходимая для создания запаса, обеспечивающего нормальный производственный процесс. Нормативы рассчитываются на каждый конкретный период (год, квартал) по каждому элементу нормируемых оборотных средств. После этого определяется суммарный норматив оборотных средств. Норматив фактически показывает стоимость запаса в среднем за период.

Текущий запас - основной вид запаса. Он определяет величину всей нормы запаса и предназначается для питания производства между двумя очередными поставками. Его величина представляет собой половину среднего интервала между поставками Т=1/2 Твзв , где Твзв - средневзвешенный фактический интервал между поставками.

Страховой (гарантийный) запас - второй по величине вид запаса. Он создается для обеспечения бесперебойного течения производства в случаях возможных задержек поставок. Прочие виды запаса создаются в особых случаях (превышение времени доставки груза над временем доставки платежных документов, необходимость подготовки материалов к производству, если имеется сезонный характер поставок либо сезонный характер потребления).

Таблица 2.5 –Расчет норматива запаса

|

Вид запаса

|

Расход в год (тыс.руб.)

|

Интервал между поставками (дни)

|

Среднедневной расход (тыс.руб.)

|

Норма запаса (дни)

|

Норматив запаса (тыс.руб.)

|

|

Товары

|

720*В=720*4=

=2880

|

60

|

2880/360=8

|

60/2+4=34

|

8*34=272

|

Продолжение таблицы 2.5

|

Комплекту-ющие

|

720*(4+5)=6480

|

30

|

6480/360=18

|

30/2+4=19

|

18*19=342

|

|

Инструменты и запчасти

|

360*(4+4)=2880

|

180

|

2880/360=8

|

180/2+4=94

|

8*94=752

|

|

Итого:

|

|

|

|

|

1366

|

В таблице 2.6 приводится расчет потребности в оборотных средствах, рассчитанный на основе исходных и расчетных данных.

Таблица 2.6 –Расчет потребности в оборотных средствах

|

Элемент оборотных средств

|

Стоимость, тыс.руб.

|

|

Запасы:

|

1366

|

|

Дебиторская задолжность(продоплата за аренду помещений)

|

500+10*4=540

|

|

Денежные средства

|

|

|

-ремонт помещений

|

50+4*10=90

|

|

-рекламная компания

|

(10*4)+(15+4)+4*5=79

|

|

-обучение и сертификация персонала

|

(4+5)*(10*4)=360

|

|

-на непредвиденные расходы

|

2*4=8

|

|

Итого :

|

2443

|

2.4 Формирование баланса предприятия и определение источников финансирования инвестиций

Чтобы начать бизнес, необходимо определить стартовые затраты, необходимые для формирования имущества создаваемого предприятия и источники их формирования.

Активы (имущество предприятия) состоят из 2 частей: оборотный и внеоборотный капитал. Внеоборотный капитал - это имущество предприятия со сроком службы не менее 12 месяцев. Оборотный капитал показан во втором разделе баланса предприятия. Пассивы (источники формирования имущества предприятия) бывают собственные и заемные. Рассчитанные показатели сведены в таблицу 2.7.

Таблица 2.7– Структура баланса предприятия

|

Актив

|

Сумма

тыс.руб.

|

Пассив

|

Сумма

тыс.руб.

|

|

1.Внеоботные активы

Нематериальные активы

Основные средства

|

1343

26

1317

|

3.Капитал и резервы

Уставный капитал

Добавочный капитал

|

2438

2438

|

Продолжение таблицы 2.7

|

Незавершенное строительство

|

|

Резервный капитал

Фонды специального назначения

|

|

|

Доходные вложения в нематериальные ценности

Долгосрочные финансовые вложения

Прочие внеоборотные активы

|

|

Целевые финансированные и поступления

Нераспределенная прибыль

Непосредственный убыток

|

|

|

2. Оборотные активы

Запасы

Дебиторская задолжность

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

|

2443

1366

540

537

|

|

|

|

|

|

4.Долгосрочные обязательства

|

1076

|

|

|

|

5.Краткосрочные обязательства

|

272

|

|

Баланс

|

3786

|

Баланс

|

3786

|

В нашем случае уставный капитал формируется за счет взносов 2 учредителей – первый дает основные фонды, второй деньги. (2438 тыс.руб.) Величину уставного капитала определяем следующим образом: в исходных данных дана формула доли первого учредителя 50+В%=50+4=54%

Для данного варианта из пропорции УК=1317:0,54=2438 тыс. руб.

Пример расчета потребности в заемном капитале:

Нематериальные активы – 26 тыс.руб.

Основные фонды – 1317 тыс.руб.

Оборотные средства – 2443 тыс.руб.

Итого активы создаваемого предприятия – 3786 тыс.руб.

Пассивы создаваемого предприятия = активам = 3786 тыс.руб.

Уставный капитал - 2438 тыс.руб.

Кредиторская задолженность 3786-2438=1348 тыс.руб.

Так как по условию закупка товаров осуществляется на условиях товарного кредита со сроком 1 месяц, то краткосрочная кредиторская задолженность составит 272 тыс.руб. Следовательно в банке необходимо просить 1348-45=1076 тыс.руб.

3 ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СОЗДАНИЯ И ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

Постановка задачи

На основании приведенных в таблице 3.1 исходных данных рассчитать результаты хозяйственной деятельности предприятия, осуществляющего изготовление ролл-штор и жалюзи на заказ. Предприятие имеет 1 производственный цех и некоторое количество приемных пунктов.

Для упрощения расчетов введены следующие условия:

- ценообразование и учет ведется в условных изделиях;

- амортизация начисляется линейным методом с нормой амортизации 20%.

Используйте следующий план работы:

- составить смету затрат на производство;

- составить калькуляцию на 1 условное изделие;

- определить себестоимость технологическую, производственную, полную, сумму условно-постоянных и условно-переменных расходов;

- назначить цену за условное изделие исходя из планового уровня рентабельности. Для дальнейших расчетов округлить ее до целых рублей;

- рассчитать на основе установленной цены выручку, объем реализации, чистую прибыль, рентабельность продукции и расчетную;

- рассчитать показатели из п.5 для планового года, в котором объем реализации будет больше на указанную величину. Цену оставить прежней, однако себестоимость продукции планового года пересчитать.

Таблица 3.1 – Расчет исходных данных задачи

|

Показатель

|

Исходные

данные

|

Расчетные данные

|

|

Количество приемных пунктов(шт)

|

В

|

4

|

|

Балансовая стоимость оборудования цеха (тыс.руб)

|

=200*В

|

=200*4=800

|

|

Балансовая стоимость оборудования 1 приемного пункта (тыс.руб)

|

=200+Г

|

=200+4=204

|

|

Норма амортизации для всех видов основных фондов, %

|

=10+В

|

=10+4=14

|

|

План на текущий год(тыс. условных изделий)

|

=(В+Г)/2

|

=(4+4)/2=4

|

|

Нормы расхода на 1 условное изделие:

|

|

|

|

материалы (руб./шт)

|

=100*В+Г

|

=100*4+4=404

|

Продолжение таблицы 3.1

|

комплектующие (руб/шт)

|

=800+Г

|

=800+4=804

|

|

заработная плата основная (руб/шт)

|

=100*В

|

=100*4=400

|

|

заработная плата дополнительная, %

|

=10+Г

|

=10+4=14

|

|

Затраты на содержание 1 приемного пункта:

|

|

|

|

аренда помещения(тыс.руб./мес)

|

=5+В

|

=5+4=9

|

|

заработная плата приемщицы(тыс.руб./мес)

|

=2+В

|

=2+4=6

|

|

коммунальные платежи(тыс.руб./мес)

|

=2+Г/10

|

=2+4/10=2,4

|

|

освещение(руб./мес)

|

=200+Г

|

=200+4=204

|

|

расходы на ремонт (тыс.руб./год)

|

=20+В+Г

|

=20+4+4=28

|

|

Затраты на содержание оборудования:

|

|

|

|

заработная плата ремонтника (тыс.руб./мес)

|

=3+В

|

=3+4=7

|

|

запасные части (тыс.руб./год)

|

=100+Г

|

=100+4=104

|

|

вспомогательные материалы (тыс.руб./год)

|

=70+В

|

=70+4=74

|

|

Затраты на содержание цеха:

|

|

|

|

арендная плата (тыс.руб./мес)

|

=10+Г

|

=10+4=14

|

|

коммунальные платежи (тыс.руб./мес)

|

=2+В/10

|

=2+4/10=2,4

|

|

электроэнергия (руб./мес)

|

=800+Г*10

|

=800+4*10=840

|

|

заработная плата мастера (тыс.руб./мес)

|

=4+Г

|

=4+4=8

|

|

Затраты на управление:

|

|

|

|

заработная плата директора (тыс.руб./мес)

|

=5+В

|

=5+4=9

|

|

заработная плата бухгалтера (тыс.руб./мес)

|

=4+В

|

=4+4=8

|

|

заработная плата уборщицы (тыс.руб./мес)

|

=1+В

|

=1+4=5

|

|

услуги связи (тыс.руб./мес)

|

=1+(В+Г)/10

|

=1+(4+4)/10=1,8

|

|

командировочные расходы (тыс.руб./год)

|

=2+В

|

=2+4=6

|

|

содержание автомобиля (тыс.руб./год)

|

=30+Г

|

=30+4=34

|

|

бензин (тыс.руб./мес)

|

=В+Г

|

=4+4=8

|

|

Затраты на реализацию:

|

|

|

|

реклама (тыс.руб./год)

|

=В+Г+5

|

=4+4+5=13

|

|

участие в выставках (тыс.руб./год)

|

=В+Г+1

|

=4+4+1=9

|

|

Услуги банка :

|

|

|

|

расчетно-кассовое обслуживание (тыс.руб./год)

|

=(В+Г)*2

|

=(4+4)*2=16

|

|

инкассация (% от выручки)

|

0,3

|

0,3

|

|

Налоги:

|

|

|

|

НДС

|

18%

|

18%

|

|

Социальное отчисление

|

34%

|

34%

|

|

обязательное страхование

|

1%

|

1%

|

|

налог на прибыль

|

24%

|

24%

|

|

налог на имущество

|

2%

|

2%

|

|

транспортный налог (тыс.руб)

|

1

|

1

|

|

плановая рентабельность продукции, %

|

=(25+В)/100

|

=(25+4)/100=0,29

|

|

плановый прирост выпуска продукции, %

|

=(В+Г-1)/100

|

=(4+4-1)/100=0,07

|

3.1 Определение текущих расходов

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновение обязательств. Расходы предприятия можно классифицировать по различным признакам:

- По влиянию на формирование прибыли:

- выплачиваемые из выручки (НДС, акцизы, таможенные пошлины);

- включаемые в себестоимость продукции по элементам (материальные затраты, затраты на оплату труда (включая ЕСН – единый социальный налог), амортизация, прочие затраты); их общую величину необходимо определить исходя из списка затрат;

2 Относимые на финансовые результаты:

- операционные расходы (связанные с предоставлением во временное пользование активов организации, предоставлением за плату прав на использование интеллектуальной собственности, участие в уставных капиталах других организаций, расходы на оплату услуг кредитных организаций и т.п.); в нашем случае отнесем к ним расчетно-кассовое обслуживание банка;

-внереализационные расходы (штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных другим убытков, убытки прошлых лет, выявленные в отчетном году, суммы дебиторской задолженности по которым истек срок исковой давности, курсовые разницы и суммы уценки активов, некоторые налоги); в нашем случае отнесем к ним прочие налоги и сборы;

- проценты к уплате; его рассчитаем исходя из величины планируемого кредита и установленной процентной ставки;

- налог на прибыль и аналогичные платежи;

- расходы, осуществляемые за счет чистой прибыли.

Эта классификация необходима для правильного определения величины чистой прибыли.

3 По принадлежности к определенному виду продукции

- прямые (четко идентифицируются с конкретным видом продукции);

- косвенные (нельзя точно сказать к какому изделию и какая часть этих расходов относится, поэтому их распределение либо вовсе не производится, либо производится пропорционально некоторому выбранному за основу показателю, например, пропорционально прямым расходам, зарплате, трудоемкости и т.п.).

Эта классификация необходима для составления калькуляции и определения себестоимости единицы товара (продукта, услуги).

4 По зависимости от объемов производства:

- условно-переменные (растут пропорционально выпуску продукции, однако в расчете на 1 шт. не изменяются);

- условно-постоянные (не изменяются с ростом объемов производства, поэтому при увеличении количества в расчете на одну штуку уменьшаются).

Эта классификация необходима для планирования расходов при увеличении выпуска продукции.

Себестоимость продукции - представляет собой стоимостную оценку использованных в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Для определения полных затрат на производство и реализацию продукции составляют смету по элементам затрат. Состав элементов затрат одинаков для всех предприятий, однако его можно детализировать за счет деления элементов на более мелкие:

материальные затраты (сырье и основные материалы за вычетом возвратных отходов; покупные изделия и полуфабрикаты, работы и услуги производственного характера; вспомогательные материалы; топливо; энергия; затраты на закупку товаров для перепродажи и т.п.);

затраты на оплату труда (основная и дополнительная заработная плата, а также социальный налог и отчисления на обязательное страхование от несчастных случаев);

амортизация;

прочие расходы.

Амортизация – это постепенный перенос стоимости амортизируемых основных фондов (ОФ) и нематериальных активов на стоимость готовой продукции. Существуют разные способы начисления амортизации, однако самый распространенный линейный

Агод лин = ОФбал/Тн = ОФбал * На

где Агод – годовая сумма амортизации; ОФбал – балансовая стоимость ОФ; Тн – нормативный срок службы; На – норма амортизации

Для составления сметы текущих расходов на базовый период следует произвести следующие расчеты.

Расчет прямых расходов

I Материальные:

1 Материалы

2 Комплектующие

Итого материальных затрат

II Оплата труда

1. Основная заработная плата

2. Дополнительная заработная плата

3. Социальные налоги

(1600+224) * 34% / 100% = 620,16 тыс. руб.

4. Обязательное страхование

Итого оплата труда:

Всего прямых затрат:

Расчет расходов на содержание и эксплуатацию оборудования (РСЭО)

I Материальные затраты:

1 Вспомогательные материалы:

- материалы - 74тыс. руб. ( исх. данные).

- зап. части 104 тыс. руб. (исх. данные).

Итого материальных затрат:.

II Оплата труда:

1 Основная заработная плата:

2 Социальные налоги:

3 Обязательное страхование:

Итого затрат по оплате труда:

Всего затрат РСЭО:

Расчет цеховых расходов

I Материальные затраты:

1 Электроэнергия

Итого материальных затрат

II Оплата труда:

1 Основная заработная плата:

2 Социальные работы:

3 Обязательное страхование:

Итого затрат по оплате труда

III Амортизация:

Итого затрат на амортизацию:

IV Прочие:

1 Аренда:

2 Коммунальные платежи:

Итого прочие затраты:

Всего цеховых расходов:

Расчет управленческих расходов

I Материалы:

1 Бензин (топливо):

II Оплата труда:

1 Основная заработная плата:

2 Социальные налоги:

3. Обязательное страхование:

Итого оплата труда:

III Прочие - остальное:

1) услуги связи

2) командировочные расходы (исх.)

3) содержание автомобиля (исх.)

Итого прочих затрат:

Всего упр. расходов:

Расчет коммерческих расходов

I Материалы:

1 Электроэнергия (освещение)

Итого материальных затрат -

II Оплата труда:

1 Основная заработная плата:

2 Социальные налоги:

3 Обязательное страхование:

Итого затрат по оплате труда:

III Амортизация:

Итого затрат на амортизацию -

IV Прочие

1 Аренда:

2 Коммунальные:

3 Реклама:

4 Участие в выставках:

5 Ремонт:

Итого прочих затрат:

Всего коммерческих расходов:

Все расчеты сводим в таблицу 3.2

В таблице 3.2 переменная часть расходов совпадает с суммой прямых расходов. Остальные не зависят от количества изделий и являются условно-постоянными.

Таблица 3.2 - Смета текущих расходов на базовый год, тыс. руб.

|

Элементы затрат

|

Прямые расходы

|

РСЭО

|

Цеховые расходы

|

Управлен-ческие расходы

|

Коммер-

ческие расходы

|

Итого

|

|

1. Материальные, в т.ч.

|

4832,0

|

178,0

|

10,08

|

96,0

|

9,8

|

5125,88

|

|

- материалы

|

1616,0

|

74,0

|

|

|

|

1690,00

|

|

- комплектующие

|

3216,0

|

|

|

|

|

3216,00

|

|

- запчасти

|

|

104,0

|

|

|

|

104,00

|

|

- топливо

|

|

|

|

96,0

|

|

96,00

|

|

- электроэнергия

|

|

|

10,08

|

|

9,8

|

19,88

|

|

2. Оплата труда, в т.ч.

|

2462,4

|

307,6

|

129,6

|

365,4

|

259,2

|

3524,20

|

|

- основная заплата

|

1600,0

|

96,0

|

96,0

|

264,0

|

192,0

|

2152,00

|

|

-дополнительная

|

224,0

|

|

|

|

|

224,00

|

|

- Социальные налоги

|

620,16

|

32,64

|

32,64

|

89,76

|

65,28

|

840,48

|

|

- обяз. страховние

|

18,24

|

0,96

|

0,96

|

2,64

|

1,92

|

24,72

|

|

3. Амортизация

|

|

|

112,0

|

|

114,24

|

226,24

|

|

4. Прочие, в т.ч.

|

0,0

|

0,0

|

196,8

|

61,6

|

681,2

|

937,60

|

|

- аренда

|

|

|

168,0

|

|

432,0

|

600,00

|

|

- коммунальные

|

|

|

28,8

|

|

115,2

|

144,00

|

|

- реклама

|

|

|

|

|

13,0

|

13,00

|

|

- ремонт

|

|

|

|

|

112,0

|

112,00

|

|

- остальное

|

|

|

|

61,6

|

9,0

|

68,60

|

|

Итого

|

7294,4

|

485,6

|

602,88

|

523,0

|

1064,44

|

9970,32

|

3.2 Калькулирование себестоимости и определение цен на товары и услуги

Для определения себестоимости отдельного вида продукции используется группировка по статьям калькуляции. Эта группировка отражает состав расходов в зависимости от места их возникновения и их направления (производство или обслуживание). Номенклатура и содержание статей калькуляции зависит от технологических и экономических особенностей конкретного производства, места структурного подразделения предприятия в системе управления, особенностей планирования и учета на данном предприятии.

Структура калькуляции:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- прочие прямые расходы;

- управленческие расходы (с делением по месту их возникновения, например, на расходы на содержание и эксплуатацию оборудования, цеховые, заводские расходы);

- коммерческие расходы.

Для торговли к прямым расходам относятся только затраты на закупку продаваемого товара. Остальные расходы считаются коммерческими.

Основным видом доходов является выручка от реализации, которую можно оценить по формуле:

,

где Цi – цена i-го вида продукции, Кi- количество реализованной продукции i –го вида.

Существуют разнообразные методы определения цен на товары (более подробно – в курсах «Маркетинг» или «Ценообразование»).

|

Себестоимость

|

Прибыль

|

|

оптовая цена производителя

|

Оборотные налоги

|

|

отпускная цена предприятия-производителя

|

Наценка

|

|

себестоимость (для торговой организации)

|

Оборотные налоги

|

Издержки обращения

|

Прибыль торговли

|

|

розничная цена на продукцию (работу, услугу)

|

Рисунок 3.1 -Порядок формирования цен на товары и услуги

Для калькулирования себестоимости годовой программы в таблице 3.3 используются расчетные данные таблицы 3.2, а для калькулирования затрат на условную единицу изделий все данные годовых затрат делятся на объем производства, предусмотренный в исходных данных на текущий год.

Пример расчетной калькуляции на условную услугу приведен в таблице 3.3 Пример расчета цены на условную услугу – в таблице 3.4

Таблица 3.3 - Калькуляция на условное изделие

|

Статьи калькуляции

|

Годовая программа, тыс.руб.

|

Калькуляция на 1 усл.изд. (руб.)

|

|

Сырье

|

1616,0

|

404,0

|

|

Комплектующие

|

3216,0

|

804,0

|

|

Основная зарплата

|

1600,0

|

400,0

|

Продолжение таблицы 3.3

|

Дополнительная зарплата

|

224,0

|

56,0

|

|

Социальные налоги

|

620,16

|

155,04

|

|

Обяз. Страхование

|

18,24

|

4,56

|

|

Итого прямых

|

7294,4

|

1823,6

|

|

РСЭО

|

485,6

|

121,4

|

|

Цеховые расходы

|

602,88

|

150,72

|

|

Управленческие расходы

|

431,0

|

107,75

|

|

Коммерческие расходы

|

1064,94

|

266,24

|

|

Итого косвенных

|

2584,42

|

646,1

|

|

Всего

|

9878,82

|

2469,7

|

В таблице 3.4 при определении цены условной услуги расчет ведется следующим образом:

Оптовая цена = С+П

Прибыль в данном примере составляет 29% от себестоимости (П=R*C ), а оптовая цена предприятия

Для продажи цена должна, включать, как видно из рисунка 3.1, косвенный налог – НДС, его нахождение по формуле: , где - налоговая ставка, равная 18%, отсюда

Таблица 3.4 - Определение цены условной услуги

|

Показатели

|

Значение

|

|

Полная себестоимость, руб.

|

2469,7

|

|

Рентабельность, %

|

29%

|

|

Прибыль, руб.

|

716,2

|

|

Оптовая цена, руб.

|

3185,9

|

|

Оптовая цена (округленная), руб.

|

3186,0

|

|

НДС, 18%:3917*0,18

|

573,48

|

|

Отпускная цена, руб.

|

3759,48

|

3.3 Определение доходов предприятия и финансовых

результатов его деятельности

Реализованная продукция в оптовых ценах называется объемом реализации, т.е. Объем реализации (нетто-выручка)= брутто-выручка без оборотных налогов. К оборотным налогам могут относиться: НДС, акцизы (это особый налог на "предметы роскоши"), таможенные пошлины (начисляющихся при экспорте товаров) и т.п. Реализация товара в розничных ценах называется товарооборотом торговой организации. Пример такого расчета приведен в таблице 3.3.

Прибыль - экономическая категория, характеризующая эффект (финансовый результат) хозяйственной деятельности предприятия, которая характеризует превышение доходов предприятия над его расходами. Порядок расчета чистой прибыли предприятиями в России:

- выручка от продажи товаров, работ, услуг - НДС, акцизы и подобные платежи = объем реализации (нетто-выручка)

- объем реализации - себестоимость реализованной продукции (без коммерческих и управленческих расходов) = валовая прибыль