УДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ КОМЕРЦІЙНОЮ ДІЯЛЬНІСТЮ СТ «КАЛИНА»

ДИПЛОМНА РОБОТА

на тему:

«Управління комерційною діяльністю підприємства» за матеріалами Споживчого товариства «Калина», м. Гайсин,

Вінницька область

ЗМІСТ

ВСТУП з

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СИСТЕМИ УПРАВЛІННЯ КОМЕРЦІЙНОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

- Сутність, зміст та цілі управління комерційною діяльністю підприємства

- Комерційний ризик та шляхи його пом’якшення

РОЗДІЛ 2. АНАЛІЗ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ СТ «КАЛИНА»

- Організаційно-економічна характеристика підприємства

- Аналіз маркетингової діяльності підприємства

- Дослідження комерційної діяльності підприємства

РОЗДІЛ 3. УДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ КОМЕРЦІЙНОЮ ДІЯЛЬНІСТЮ СТ «КАЛИНА»

- Напрямки підвищення ефективності комерційної діяльності організації

- Застосування новітніх інформаційних технологій в управлінні

комерційною діяльністю підприємства

РОЗДІЛ 4. ОРГАНІЗАЦІЯ ОХОРОНИ ПРАЦІ У СПОЖИВЧОМУ

ТОВАРИСТВІ «КАЛИНА»

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

В сучасних умовах господарювання перед підприємцями досить гостро постало питання щодо підвищення ефективності управління комерційною діяльністю на підприємстві. Така ситуація зумовлена тим, що прийняття комерційних рішень завжди супроводжується високим ступенем ризику. Ще гострішою ця проблема виявилась для організацій, які активно займаються зовнішньоекономічною діяльністю. В умовах ринкової економіки також постало питання правильно організованого процесу здійснення комерційної діяльності у різних сферах господарювання.

Перехід до ринкової економіки зумовив необхідність виникнення нового типу працівника, що займається комерційною діяльністю, котрий повинен бути ініціативним, самостійним у прийнятті рішень та підприємливим. Без цих якостей неможна успішно вести комерційну роботу. Комерсант повинен вміти знайти вільні товарні ресурси, закупити їх у товаровиробників, за найнижчими цінами, врахувавши попит і купівельну спроможність населення, а також вміти збувати ці товари, використовуючи сучасні методи продажу, та рекламні засоби. Такі завдання може виконувати тільки досвідчений професіонал - комерсант, який отримав відповідну теоретичну підготовку і практичний досвід у цій сфері діяльності.

Нові умови господарювання, розвитку і поглиблення товарно-грошових відношень, повного госпрозрахунку, самофінансування сприяли появі нового типу організації комерційних відношень між постачальниками і покупцями товарів, відкрили широкий простір комерційної ініціативи, самостійності і підприємливості працівників, зайнятих у сфері торгівлі.

Метою дипломної роботи є ґрунтовне вивчення теоретичних аспектів комерційної діяльності підприємства, дослідження управління комерційною діяльністю СТ «Калина» та визначення шляхів підвищення її ефективності на основі отриманих даних. Задля досягнення поставленої мети необхідно буде вирішити такі основні завдання:

- вивчити теоретичні основи управління комерційною діяльністю підприємства;

- визначити основні цілі та завдання комерційної діяльності, розкрити зміст терміну «комерційна діяльність»;

- провести аналіз комерційної діяльності СТ «Калина»;

- оцінити стан системи охорони праці споживчого товариства «Калина»;

- розробити рекомендації щодо удосконалення комерційної діяльності СТ Калина».

Предмет дослідження - вивчення особливостей управління комерційною діяльністю СТ «Калина» з метою розробки пропозицій щодо її удосконалення.

Об’єктом дослідження було обрано споживче товариство «Калина», яке розташоване за адресою: Вінницька область, місто Гайсин, вул.

Інтернаціональна 33, 23700. Споживче товариство є юридичною особою, має самостійний баланс, розрахункові рахунки в банку, пакет відповідних документів та здійснює підприємницьку діяльність згідно чинного законодавства України.

Інформаційна база дослідження представлена різноманітною літературою, законодавчою та нормативною документацією, періодичними виданнями в яких представлені наукові праці таких авторів, як: В.В Апопій,

А. Бусигін, Л.С. Курська та інші, а також документацією, що була отримана на СТ «Калина».

При написанні дипломної роботи були використані такі методи та прийоми економічного дослідження як: балансовий, економіко-

математичного моделювання, статистичний, метод системного аналізу, порівняльного та факторного аналізу.

Відповідно до поставленої мети та завдань, дипломна робота побудована таким чином.

У першому розділі дипломної роботи розглянуто теоретичні аспекти системи управління комерційною діяльністю на підприємстві. У першу чергу розглянуто сутність поняття «комерційна діяльність» її зміст та цілі, зокрема, у сфері роздрібної торгівлі.

У другому розділі надано організаційно-економічну характеристику споживчого товариства «Калина», висвітлено дані економічного аналізу підприємства, що був здійснений з використанням різних економіко- математичних методів. Зокрема, аналізуються такі процеси як: вивчення попиту, закупівельна робота, формування асортименту, управління товарними запасами, організація торговельного обслуговування населення тощо.

У третьому розділі дипломної роботи визначено рекомендації щодо удосконалення комерційної діяльності даної організації за наступними напрямками: удосконалення управління поставками, асортиментної і цінової політики, покращення торговельного обслуговування та рекламної діяльності.

В заключній главі дипломної роботи наведено законодавчу базу з охорони праці на підприємстві, а також надано оцінку стану охорони праці споживчого товариства «Калина».

Результати проведених наукових досліджень було апробовано на III всеукраїнській студентській науково-практичній конференції «Актуальні проблеми соціально-економічного розвитку України:пошук молодих», яка проходила 24 квітня 2014 року. За підсумками досліджень була написана та надрукована публікація під назвою «Особливості комерційної діяльності торговельних підприємств в сучасних умовах».

Дипломна робота містить 97 сторінок тексту, 18 таблиць, 22 рисунка, 100 літературних джерел та 5 додатків.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ СИСТЕМИ УПРАВЛІННЯ КОМЕРЦІЙНОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

- Сутність, зміст та цілі управління комерційною діяльністю підприємства

Сучасний етап розвитку вітчизняної економіки характеризується такими ознаками як: підвищення рівня конкуренції, лібералізація економіки, перенасичення ринку, а також демонополізація виробництва. За таких умов комерційна діяльність стала одним із найбільш важливих напрямів діяльності підприємств, що здатний забезпечити їх ефективне функціонування на ринку товарів та послуг.

На сьогоднішній день інтерес до комерційної діяльності постійно зростає, що зумовлює підвищення актуальності вивчення системи управління комерційною діяльністю. У першу чергу така ситуація зумовлена із надзвичайно високими ризиками, що спричинені прийняттям комерційних рішень. Особливо це стосується організацій, які займаються зовнішньоторговельною діяльністю [46].

В умовах переходу до ринкових відносин в Україні суттєво зросла значимість комерції щодо забезпечення зростання ефективності торгівлі. Тому одним із основних завдань комерційних структур стає опанування стратегією та тактикою здійснення комерційної діяльності, заміна адміністративно-командної системи ринковими зв’язками та перехід до договірних відносин рівноправного партнерства й відповідальності, за яких принципово змінюються зміст та орієнтація комерційної діяльності підприємств. Одним із найдревніших різновидів людської діяльності є саме комерційна діяльність. Тому у наш час комерційна діяльність являється ключовим елементом у бізнесі. В перекладі з латинської «комерція» звучить як «торгівля». Перш за все, необхідно вказати на неоднозначність терміну «торгівля». У першому випадку під цим терміном мають на увазі відокремлену, самостійно функціонуючу гілку народного господарства, в другому випадку розуміють процеси, які взаємопов’язані зі сферою торгівлі та спрямовані на здійснення угод купівлі-продажу. Термін «комерція» необхідно розглядати на базі торгових процесів з купівлі-продажу, що мають на меті отримання економічного прибутку [35].

Після вивчення значної кількості наукових праць видатних вчених можна зробити висновок про те, що на сьогоднішній день не існує універсального визначення терміну «комерція». Частина науковців вважає, що комерційна та підприємницька діяльність є тотожними поняттями, а з точки зору інших - підприємництво є поняттям вужчим (рис. 1.1).

Рис. 1.1. Варіанти трактувань терміну «комерційна діяльність» Різні тлумачення комерції визначаються її багатоаспектністю. Категорію комерції можна розглядати з позицій підприємця, економіста,

фінансиста, товарознавця. Незважаючи на зазначені відмінності, багато дослідників сходяться на думці, що предметами комерції є купівля-продаж товарів у сфері товарного обігу з урахуванням задоволення потреб споживачів, надходження їх у власність торгового підприємства для подальшої їх реалізації [55].

У таблиці 1.1 висвітлено основні тлумачення поняття «комерційна діяльність» з точки зору різних науковців.

Таблиця 1.1

Основні тлумачення категорії «комерційна діяльність»

|

№

з/п

|

Визначення комерційної діяльності

|

Автор

|

|

1

|

2

|

3

|

|

1.

|

Спосіб реалізації комерційних процесів, як послідовного здійснення певних операцій, які здатні забезпечити економічні, організаційні, а також, соціально-правові аспекти товарно-грошового обміну.

|

В.В. Апопій

|

|

2.

|

Купівля-продаж та зберігання товарів з метою найповнішого задоволення споживчого попиту й отримання максимального прибутку.

|

І. Бєляєвський

|

|

3.

|

Сукупність комерційних операцій, котрі забезпечують купівлю-продаж товарів і послуг, та разом із торговими процесами формують торгівлю як вид діяльності

|

А. Бусигін

|

|

4.

|

Комерційна діяльність - технологія торгівлі як сукупність способів та методів виконання операцій торговельного процесу.

|

Л. Дашков, В. Памбухчиянц

|

|

5.

|

Система різноманітних заходів, які спрямовані на управління та організацію процесами з купівлі- продажу з метою задоволення споживчого попиту.

|

І. Марченко

|

Продовження табл. 1.1

|

1

|

2

|

3

|

|

6.

|

Сукупність комерційних операцій по забезпеченню процесів купівлі- продажу, що формується на основі взаємодії суб’єктів господарювання, котрі мають на меті повне задоволення споживчого попиту та отримання прибутку (дохо д у).

|

Л.С. Курська

|

|

7.

|

Особлива галузь діяльності, що охоплює обмін матеріальними цінностями, товарами та послугами, торговельні операції з купівлі матеріально-технічних ресурсів і реалізації готової продукції.

|

О. Русєва, А. Балан

|

|

8.

|

Система послідовно виконуваних комерційних операцій, які здійснюються в процесі купівлі-збуту товарів або надання послуг з метою отримання економічного прибутку.

|

В.К. Памбухчиянц

|

|

9.

|

Вид торговельного бізнесу або підприємництва, що є базою високорозвиненої економіки на ринку товарів і послуг.

|

Ф.Г Панкратов., Т.К. Серьогіна

|

|

10.

|

У комерційній діяльності визначну роль відіграють торгово-обмінні та товарно-грошові операції, що є основною відмінністю від підприємницької діяльності. Операції щодо купівлі-збуту або перепродажу товарів є головними.

|

Б.А. Райзберг

|

|

11.

|

Комерційна діяльність - одна з обов’язкових умов сфери комерційного підприємництва, у якому відбувається обмін товар - гроші - товар, це процеси та операції, що пов’язані з купівлею-продажем товарів, спрямованими на задоволення споживчого попиту, мінімізацію витрат та збільшення прибутку.

|

Г.С Тютюшкіна.

|

Здійснивши аналіз визначень категорії «комерційна діяльність», які наведені у таблиці 1.1, можна стверджувати, що жодне з них не є повним та універсальним. Будь-яке із вищенаведених визначень висвітлює лише деякі аспекти, але не відображає сутності комерційної діяльності в цілому. Комерційну діяльність розглядають як економічну категорію оскільки вона є частиною товарно-грошових відносин. Необхідно зазначити, що комерційна діяльність є досить широким поняттям котре з метою отримання максимального прибутку охоплює всі процеси купівлі-продажу.

Згідно чинного законодавства України, а саме 4 глави, 42 статті ГК під комерційною діяльністю (підприємництвом) мають на увазі самостійну, систематичну, ініціативну та здійснювану на власний ризик господарську діяльність, яка здійснюється суб’єктами господарювання для отримання відповідних результатів та економічного прибутку [3]. Слід додати, що у даному визначенні не розмежовуються поняття підприємництва та комерційної діяльності, а розглядаються як тотожні одне одному. Проте таке тлумачення є не зовсім прийнятним, оскільки підприємництво являє собою діяльність, умову ринку та спосіб господарювання, що робить цю категорію значно ширшою за комерційну діяльність. Комерція у свою чергу є відокремленим видом підприємництва.

З точки зору Л.В. Осипової та І.М. Синяєвої: «Торгівля є значно вужчим поняттям, ніж поняття комерційної діяльності, адже комерція завжди лежить в основі торгівлі, але комерційна діяльність не завжди обмежується виключно торгівлею».

Б.А. Райзберг у своїх працях виділяє комерційне підприємництво, ключову роль у якому відіграють товарно-обмінні та товарно-грошові комерційні операції. В свою чергу такі операції відбивають зміст комерційного підприємництва, а базою такого виду діяльності є здійснення угод купівлі-продажу.

На думку З.С. Варналія, у вузькому розумінні термін «комерція» - це торгівля, а працівником у сфері торгівлі є комерсант. У свою чергу фірми, що зайняті у сфері торгівлі, які займаються збутом засобів виробництва та предметів споживання є представниками комерційного підприємництва.

В.А. Абчук термін «комерція» визначив як діяльність, що забезпечує купівлю та продаж товарів і супроводжується відповідними розрахунками з метою отримання максимального економічного прибутку.

На думку Ф. Половцева комерційною діяльністю підприємства являється товарно-грошовий обмін, в результаті якого від постачальника надходить продукція безпосередньо у власність торговельного підприємства. Обов’язковою умовою у такому обміні є орієнтація саме на потреби ринку.

Значно ширше трактування суті комерційної діяльності у своїх працях надає видатний вчений, професор Б. А. Райзберг. Він стверджує, що у наш час комерційна діяльність включає до свого складу не лише торговельну діяльність, а й багато інших видів діяльності. На сьогоднішній день до складу комерційного підприємництва необхідно включити пошук та закупівлю заздалегідь визначеного товару, створення необхідних умов для його зберігання та доставки до місця збуту, а також безпосередньо сам процес продажу та після продажний сервіс. Підсумувавши думки вченого, можна зробити висновок по те, що за умов ринкової економіки комерційна діяльність поєднує в собі як торговельну діяльність так і інші види підприємництва, які безпосередньо пов’язані з продажем, перепродажем продукції та наданням послуг. Це висловлювання підтримують Т.К. Серьогіна, Ф.Г. Панкратов, Я.І. Гандштак, Л.В. Осипова, І.М. Синяєва, які довели, що комерційна діяльність обов’язково повинна бути спрямована на задоволення попиту споживачів та отримання максимального прибутку.

Отже, комерційна діяльність є складовою частиною підприємницької діяльності та відрізняється від неї лише тим, що не включає процес виготовлення продукції [66].

Обов’язковою умовою споживчого ринку у сфері комерційного підприємництва, в якому здійснюється процес обміну товару на грошові еквіваленти є комерційна діяльність. Під нею мають на увазі процеси, що

взаємопов’язані із закупівлею та збутом продукції, максимальним зниженням рівня витрат та отриманням максимального прибутку. При здійсненні купівлі-продажу продукції встановлюються тісні господарські зв’язки із постачальниками товарів, виконуються комерційні операції [36].

Організація комерційних процесів та операцій, що є направленими на забезпечення товарно-грошового обміну являє собою суть комерційної діяльності. В її основі закладено організацію та управління комерційними операціями та процесами. Ці два поняття є основними компонентами комерційної діяльності (рис. 1.2).

/ \

Комерційна діяльність І

Ґ N

Комерційний процес

Комерційна операція

Рис. 1.2. Основні компоненти комерційної діяльності

На рисунку 1.2 відображені основні складові компоненти комерційної діяльності, при відсутності яких неможливо буде здійснювати вказаний вид господарської діяльності.

Першим компонентом є комерційний процес, що являє собою чітке, послідовне виконання операцій, які гарантують виникнення економічних, організаційних, правових та соціальних аспектів товарно-грошового обміну. По своїй сутності комерційний процес можна визначити як триєдиний акт:

- організаційний, за якого проходить обмін послуг та товарів на засоби платежу;

- економічний, який в процесі обміну забезпечує зміну форм власності та здійснює фіксацію завершального етапу процесу обміну;

- правовий - регулює процес здійснення товарно-грошового обміну та перехід прав власності на товари та послуги.

Другий компонент комерційної діяльності, що відображений на рисунку 1.2 є комерційна операція - система методів та засобів, що націлені на забезпечення функціонування всіх етапів товарно-грошового обміну. За узагальненою системою класифікації можна виділити три основних класи комерційних операцій:

- основні - забезпечують хід процесу обміну і зміни вартості та переходу власності;

- особливі - зумовлюють виконання певних стадій товарно-грошового обміну;

- допоміжні - здійснюють обслуговування комерційних операцій та комерційних процесів в цілому [58].

Головною метою комерційної діяльності є одержання прибутку через задоволення купівельного попиту при високій культурі торговельного обслуговування. Ця мета є однаково важливою як для підприємств так і для окремих осіб, що здійснюють операції купівлі-продажу на ринку товарів і послуг. Предметом комерційної діяльності є купівля-продаж товарів.

Комерційна діяльність підприємства тісно пов’язана з операціями з купівлі-продажу товарів та послуг. Необхідно зазначити, що товарами, які беруть участь у процесі обміну при здійсненні комерційної діяльності можуть виступати як різноманітні види робіт і послуг так і продукти інтелектуальної власності, предмети оренди тощо.

Необхідно зазначити, що комерційні операції та процеси виконуються лише при тісній взаємодії суб’єктів ринку між собою. На сьогоднішній день на ринку товарів та послуг здійснює свою діяльність значна кількість споживачів, постачальників та торговельних посередників, котрі вступаючи у взаємовідносини створюють стержень комерційної діяльності [17].

Як і будь-яка інша економічна категорія, комерційна діяльність несе у собі певний зміст. Для того щоб краще його зрозуміти, необхідно розглянути рис. 1.3, на якому відображено взаємозв’язки між суб’єктами та об’єктами комерційної діяльності.

Ґ "\

Процес купівлі-

продажу ч /

Рис. 1.3. Схематичне відображення змісту комерційної діяльності В результаті успішного здійснення комерційних процесів продукція від постачальників у результаті процесу обміну потрапляє до сфери споживання. В свою чергу сфера споживання може поділятися на три основних ланки: особисте споживання, виробниче споживання та продукція, що призначена для експорту.

Видатний науковець, який займався вивченням проблем комерційної

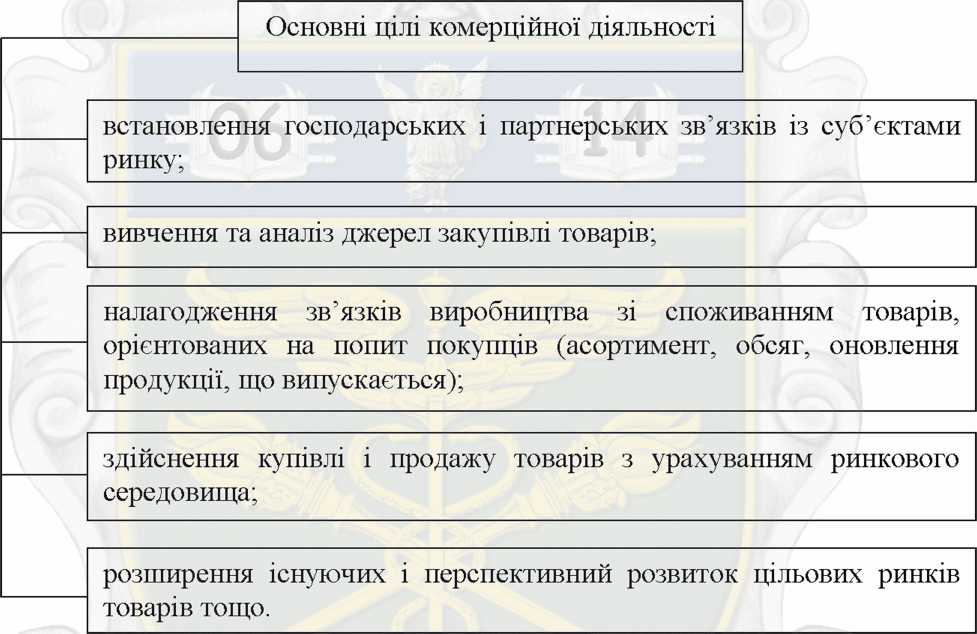

діяльності В.В. Апопій у своїх працях стверджує, що визначальними для визначення змісту комерційної діяльності є її цілі (рис. 1.4).

Для того щоб ефективність комерційної діяльності залишалась на високому рівні, цілі які перед нею ставляться повинні відповідати декільком важливим критеріям. Насамперед цілі комерційної діяльності мають бути [8]:

- чітко сформульованими та мати здатність до вимірювання;

- бути реальними для виконання;

- чітко окресленими у певному часовому проміжку;

- зміст однієї цілі не повинен суперечити змісту іншої та не перешкоджати виконанню будь-якої з них.

Рис. 1.4. Основні цілі комерційної діяльності За думкою В.В. Апопія, до змісту комерційної діяльності підприємства буде доцільно віднести такі напрями [7]:

- вивчення і прогнозування ємкості ринку та споживчого попиту;

- організація рекламної роботи;

- планування обсягів закупівлі та збуту товарів і послуг;

- пошук і вибір найкращого партнера-постачальника або покупця;

- налагодження товароруху від постачальника до споживача;

- здійснення оптового продажу товарів і послуг та комерційного посередництва;

- організація роздрібної торгівлі як форми комерційно-посередницької діяльності.

Основними завданнями комерційної діяльності виступають такі [52]:

- побудова та формування раціональних моделей комерційної діяльності підприємства;

- здійснення вибору системи показників, надання об’єктивної оцінки результатам комерційної діяльності та обґрунтування виконаних розрахунків;

- надання оцінки рівню комерційного ризику;

- створення прогнозів та застосування їх у процесі планування комерційної діяльності, а також при проектуванні стратегій і програм, що будуть застосовуватись;

- здійснення пошуку найбільш конкурентоспроможних постачальників для підприємства, а також потенційних споживачів продукції;

- створення ефективної системи комунікацій;

- здійснення ділових переговорів між підприємствами-партнерами;

- регулювання процесу укладення договорів;

- здійснення складських операцій та забезпечення перевезень продукції.

В якості першочергових факторів, що впливають ефективність комерційної діяльності, виступають суб’єкти та об’єкти [62].

Суб’єктами комерційної діяльності згідно чинного законодавства України можуть бути фізичні та юридичні особи.

Фізичні особи - громадяни України або інших держав, які можуть здійснювати комерційну діяльність за умови дотримання таких вимог:

- бути дієздатними та мати правоздатність;

- не мати обмежень щодо заняття комерційною діяльністю за умови займання певного службового становища або за наявності непогашеної судимості;

- мати реєстрацію суб’єкта підприємницької діяльності.

Фізична особа як суб’єкт комерційної діяльності може бути зареєстрованою як підприємець зі створенням юридичної особи і без створення юридичної особи. Підприємець, що має на меті створення юридичної особи, повинен подати установчі документи, а саме - реєстраційну картку встановленого зразка, статут, а також квитанцію, що свідчить про оплату реєстрації.

Юридичною особою має право називатись підприємство (організація), яке володіє відокремленою власністю та має змогу відповідати майном за взяті на себе зобов’язання.

Юридична особа зобов’язана володіти поточними рахунками, мати самостійний баланс, мати змогу від свого імені виступати у суді та набувати майнових і немайнових прав. Лише після державної реєстрації господарюючий суб’єкт набуває статусу юридичної особи.

У комерційній діяльності підприємства товар грає роль її об’єкта. Товар за своєю суттю виступає як природне багатство, що має вартість та має здатність до обміну на ринку у грошовій формі [64].

У своїх наукових працях І. М. Грищенко висвітлив такі основні функції, які на його думку має виконувати комерційна діяльність [34]:

- забезпечення ефективного збуту товарів кінцевому споживачеві;

- створення належної матеріально-технічної бази ресурсів для підприємства;

- забезпечення найбільш ефективної організації праці на підприємстві та діяльності його працівників;

- створення умов на підприємстві, які забезпечать найнижчі витрати на виробництво та продаж товарів;

- забезпечення здійснення різноманітних відрахувань.

На сьогоднішній день та в сучасних умовах господарювання система управління комерційною діяльністю на підприємстві потребує корінних змін усіх її складових елементів в цілому.

Як і будь-який вид господарювання комерційна діяльність здійснюється на основі певних принципів. У працях В.В. Апопія виділено п’ять основних принципів здійснення комерційної діяльності (табл. 1.2).

Таблиця 1.2

Основні принципи здійснення комерційної діяльності

Назва принципу

Зміст принципу комерційної діяльності

Економічної свободи

Суб'єкти комерційної діяльності вільні у виборі об'єктів, форм і методів взаємодії, самостійно визначають масштаби й умови здійснення комерційних операцій, характер

взаємовідносин, міру відповідальності.

Адаптивності

Виражає спроможність її механізму пристосовуватися до ринкових умов, які постійно змінюються.

Ко н ку рентоздатн ість

Комерційна діяльність здійснюється в умовах монопольної конкуренції, тобто коли на ринку функціонує багато продавців з ідентичним асортиментом товарів.

Комерційні суб'єкти постійно переслідують ризики отримання збитків, зниження рівня

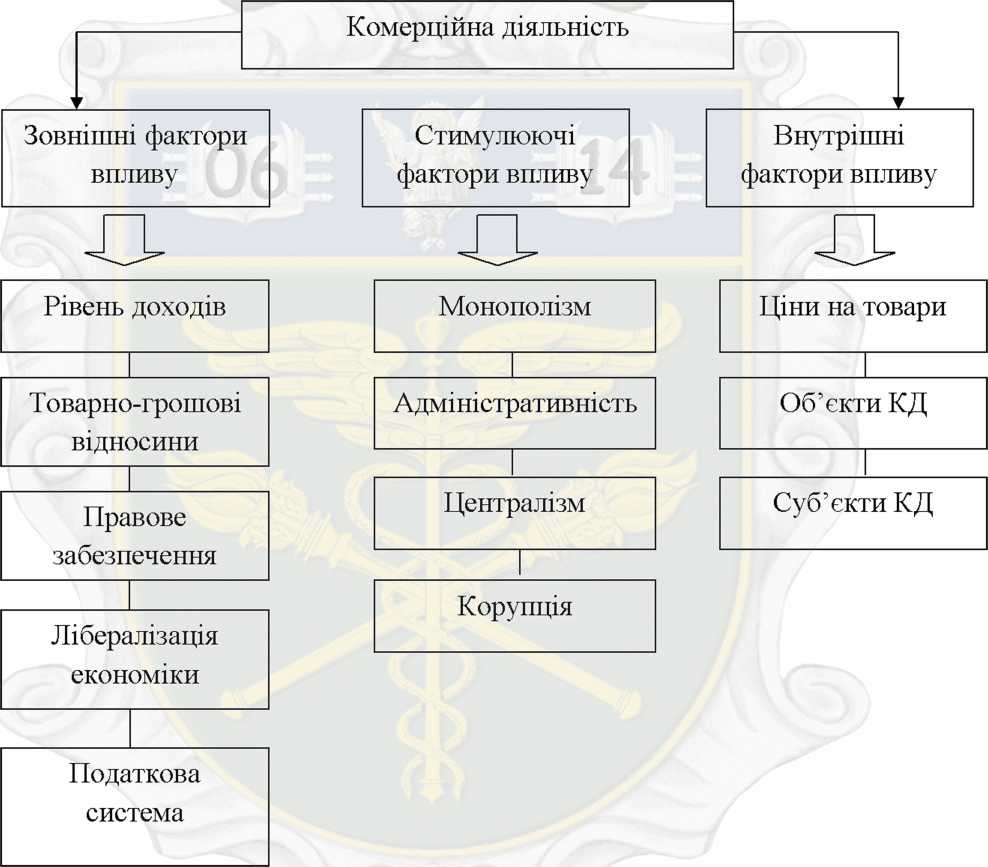

В умовах ринкової економіки на комерційну діяльність все більший вплив чинять фактори, котрі визначають її подальший розвиток. На її розвиток значний вплив мають якісні та кількісні фактори, які за своєю

природою поділяються на зовнішні та внутрішні. До таких факторів можна віднести такі як [98]:

- економічні;

- правові;

- організаційні;

- соціальні;

- політичні тощо.

підприємства

Чинники, які справляють значний вплив на комерційну діяльність відображено на рис. 1.5.

Макроекономічний вплив на комерційну діяльність чинять зовнішні чинники, котрі створюють умови та режими існування комерції, здійснюючи на неї безпосередній вплив [84].

Одним із основних зовнішніх факторів впливу є лібералізація економіки, основні риси якої це вільне пересування товарів, капіталів та послуг, децентралізація економіки, стрімким розвитком підприємництва тощо. Така ситуація на ринку є дуже сприятливою для розвитку комерційної діяльності, проте втрата контролю над лібералізацією може призвести до виникнення несприятливих наслідків на ринку товарів і послуг.

Слідуючим визначальним фактором зовнішнього середовища є товарно-грошові відносини. Вони проявляються у формі купівлі-продажу продукції, а це в свою чергу значно розширює сферу комерційної діяльності.

Ще один вагомий фактор впливу - це рівень доходів споживачів. Він чинить безпосередній вплив на комерційну діяльність через визначення платоспроможного попиту на ринку товарів і послуг.

Об’єкт діяльності це чинник,який має здатність визначати рівень ефективності та специфічні особливості комерційної діяльності. Для кожного виду ринку притаманною є власна специфіка здійснення комерційної діяльності.

Також досить великий вплив на комерційну діяльність здійснює фактор ціни. Адже успіх ведення комерційної діяльності напряму залежить від величини надбавки до ціни відпуску продукції постачальником.

Отже, проаналізувавши всі фактори впливу, можна стверджувати, що комерційна діяльність це складна система, яка водночас є дуже важливою ланкою у веденні успішної господарської діяльності організацією [27].

Якщо взяти до уваги сучасні умови розвитку ринкових відносин, то можна стверджувати, що для отримання прибутку виробник продукції має не лише її виготовити та ефективно реалізувати на ринку, а вміти відповідати потребам споживачів і пропонувати їм саме ту продукцію, яка повністю відповідає їхнім вимогам і на даний час їм необхідна.

Важливим аспектом також є затребуваність покупцем товару, а виробник в свою чергу повинен забезпечити високий рівень обслуговування та гнучку цінову політику.

Отже, підсумувавши опрацьовані матеріали дослідження, можна зробити висновок про те, що тлумачення поняття «комерційна діяльність» є неоднозначним та має велику кількість трактувань. Але все ж таки деяка спільна риса між усіма наведеними визначеннями існує, це розуміння того, що комерційна діяльність це комплекс актів купівлі-збуту продукції, який переслідує мету отримання максимально високого економічного прибутку. Основними завданнями комерції є створення сприятливих комерційних відносин між суб’єктами комерційної діяльності, здійснення керівництва стратегічно важливими напрямами розвитку організації, а також підвищення ефективності діяльності торговельної організації загалом.

- Комерційний ризик та шляхи його пом’якшення

Комерційна діяльність будь-якого підприємства здійснюється в умовах невизначеності та пов’язана з чинниками випадковості, розпливчатості, неповноти інформації, тобто з ризиком. Тому необхідно визначити практичні шляхи зниження загрози збитків (банкрутства), що пов’язана з певними ризиками, вибрати найбільш ефективний спосіб дій, які забезпечать прийнятний ступінь ризику [85].

Комерційний ризик - це ризик, який виникає при здійсненні будь-якої діяльності, що пов’язана із виробництвом товарів та послуг, їх збутом, фінансовими операціями, комерцією тощо.

При здійсненні підприємницької діяльності виникає ризик, що пов’язаний з повною або частковою загрозою втрати економічних ресурсів. Ризик визначають як загрозу виникнення збитків у формі додаткових витрат, котрі не зазначаються у планах, прогнозах чи проектах або як загрозу отримати менші прибутки аніж очікували.

Під об’єктом комерційного ризику визначають економічну систему, умови функціонування якої наперед визначити неможливо.

Суб’єкт комерційного ризику це особа (колектив людей), що є зацікавленою в наслідках управління суб’єктом ризику і здатна приймати відповідні рішення щодо нього [81].

Джерелом комерційного ризику виступають явища та процеси, що створюють умови невизначеності.

На сьогоднішні день конкуренція серед підприємств, що діють на території України постійно зростає. За таких умов, для того щоб не припинити господарську діяльність підприємствам необхідно постійно запроваджувати нові технології та йти на нетрадиційні дії, що зазвичай підвищують ступінь ризику.

Виникнення комерційного ризику зумовлюється багатьма причинами, які умовно можна розділити на дві основні групи:

- причини об’єктивного характеру (не залежать від підприємства);

- причини суб’єктивного характеру (безпосередньо залежать від організації).

Непередбачені зміни у зовнішньому середовищі (зміни цін, коливання валютного курсу)

Зміни відносин між підприємством і його контрагентами, що можуть спричинити відмову від раніше укладених контрактів

Зміни всередині підприємства (вихід з ладу основних фондів, відсутність кваліфікованих спеціалістів)

Зміни ,що відбуваються внаслідок НТП (заміна ручної праці)

Основні причини виникнення комерційного ризику:

Комерційний ризик характеризують як ймовірність виникнення деякого рівня витрат. Тому в економічній літературі наводяться визначення наявних зон ризику.

Зона без ризику являє собою сферу, в якій витрати не передбачаються, вона характеризується нульовим або негативним втратам.

Зона допустимого ризику - це сфера, в якій рівень очікуваного прибутку перевищує рівень витрат, межа цієї зони дорівнює втратам, котрі рівноцінні розрахунковому прибутку від підприємницької діяльності.

Зона критичного ризику - це зона, у якій витрати заздалегідь перевищують очікуваний прибуток, така ситуація може призвести до втрат ресурсів, які неможливо відшкодувати в майбутньому.

Зона катастрофічного ризику - характеризується наявністю витрат, котрі перевищують критичний рівень та можуть досягати обсягу майна підприємця. Цей рівень комерційного ризику здатний призвести до банкрутства підприємця [63].

Аналіз комерційних ризиків поділяється на такі основні види:

- якісний аналіз;

- кількісний аналіз.

Якісний аналіз комерційних ризиків є досить складним, для його проведення необхідні досвід, глибокі знання та інтуїція. Його метою є визначення факторів, які спричиняють виникнення ризиків. Рівень комерційних ризиків визначається за такою формулою:

УР=ВР*РП (1.1),

де УР - рівень відповідного комерційного ризику;

ВР - ймовірність виникнення цього ризику;

РП - розмір можливих фінансових втрат за цього виду ризику.

В основі якісного аналізу комерційних ризиків лежить порівняння очікуваних результатів з можливими наслідками як на сьогоднішній день так і в майбутньому. Ризик виправданий лише за умови, коли він призведе до виникнення позитивних наслідків у майбутньому.

Кількісний аналіз комерційних ризиків є невід’ємною складовою ефективного керівництва організацією [64]. При його здійсненні застосовуються різноманітні методи аналізу. Основні методи кількісного і якісного аналізу комерційних ризиків відображено на рис. 1.7.

Методи аналізу комерційних ризиків

Кількісний аналіз ризиків:

- метод застосування аналогів;

- аналітичний метод;

- метод експертних оцінок.

Якісний аналіз ризиків:

- метод аналізу доцільності витрат;

- статистичний метод.

Рис. 1.7. Основні методи визначення ступеню комерційного ризику

Оскільки комерційна діяльність підприємства нерозривно пов’язана з умовами неповноти даних, випадковості та розпливчастості, то постає гостра потреба відшукати способи зменшення загрози банкрутства (збитків),та обрати найефективніший спосіб дій, що забезпечить прийнятний для організації рівень ризику (рис. 1.8).

Основні шляхи уникнення та пом’якшення комерційних ризиків

- попередженя комерційного ризику;

- уникнення ризику;

- розподіл ризику;

- страхування ризику;

- диверсифікація;

- пошук додаткових даних;

- лімітування;

- створення запасів на покриття імовірних затрат.

Попередження комерційних ризиків - це спосіб, що дозволяє знизити ризик тільки в поодиноких випадках. Наприклад, підвищення рівня іноземної конкуренції. Для вітчизняних організацій шляхом зниження ризику може послугувати скорочення виробничих затрат [10].

Уникнення комерційних ризиків характеризується ухиленням від категорії дій, наслідком яких є катастрофічний ризик. Але у більшості випадків уникнення ризику уособлює втрату можливого прибутку.

Розподіл ризику передбачає перенесення визначеної частини відповідальності за ризик на партнера по інвестиційному проекту, котрий здатний його контролювати у більшій мірі аніж інші учасники цього проекту. Такий спосіб допомагає залучити ширше коло потенційних інвесторів.

Страхування комерційного ризику - це метод, суттю якого є відмова певного інвестора від частини прибутку, тобто його готовністю сплатити за зменшення ступеню ризику до нуля. Цей спосіб передбачає передачу ризику страховій організації. Розрізняють два види страхування ризиків - це страхування від нещасних випадків та страхування майна. Цей спосіб зменшення комерційного ризику є одним із найпоширеніших.

Спосіб лімітування використовується банківськими установами при продажі товарів у кредит, а також інвесторами, коли визначається сума вкладення капіталу.

Метод диверсифікації полягає у розподілі грошей, що були інвестовані поміж окремими об’єктами вкладення, котрі не є пов’язаними один з одним. Такий спосіб дозволяє уникнути значної частини ризику при розподілі капіталу між окремими видами господарської діяльності. Наприклад, купуючи акції різних відокремлених організацій, а не якоїсь однієї інвестор підвищує імовірність отримання ним прибутку майже втричі, що в свою чергу фактично в три рази зменшує ступінь ризику.

Головна проблема при застосуванні методу створення запасів для покриття імовірних затрат полягає в оцінці можливих наслідків ризику.

Спосіб пошуку додаткових даних є одним із вагомих методів зниження

ступеню комерційного ризику. При застосуванні не достовірної економічної інформації буде доцільно їх уточнити.

Отже, опрацювавши матеріали дослідження, можна підсумувати, що комерційний ризик є невід’ємною складовою господарської діяльності будь- якого підприємства. Він передбачає загрозу виникнення непередбачених витрат організації або втрати прибутку, що є наслідками умов невизначеності. Розрізняють прямі та непрямі зміни, котрі позначаються на ефективності господарської діяльності підприємства. Оскільки високий рівень ризику є вкрай небажаним для підприємств, то вони застосовують ряд методів, що можуть знизити негативний вплив комерційного ризику до мінімуму.

Таким чином, підсумувавши результати виконаного дослідження, можна стверджувати, що комерційна діяльність як економічна категорія є багатогранною та налічує значну кількість її трактувань різними науковцями. Тому на сьогоднішній день важко обрати котресь одне з них і бути повністю переконаним у його правильності. Проте думки вчених сходяться на тому, що суттю комерції є здійснення комерційних операцій та процесів, котрі забезпечують товарно-грошовий обмін. На меті комерційної діяльності стоїть отримання прибутку при умові якнайкращого задоволення споживчого попиту. Господарська діяльність організацій тісно пов’язана із комерційним ризиком, що змушує їх постійно шукати нові методи його пом’якшення.

РОЗДІЛ 2

АНАЛІЗ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ СТ «КАЛИНА»

- Організаційно-економічна характеристика підприємства

Споживче товариство «Калина» засноване 7 березня 2002 року. СТ «Калина» - це добровільне об’єднання громадян та юридичних осіб для спільного ведення господарської діяльності з метою поліпшення свого економічного та соціального стану. Діяльність споживчого товариства будується на принципах добровільності членства, демократизму, соціальної справедливості, взаємодопомоги та співробітництва, вільного господарського функціонування на основі ринкових відносин.

СТ «Калина» зареєстроване рішенням Гайсинської районної Державної адміністрації № 95 від 7 березня 2002 року. Організаційно-правова форма господарювання досліджуваного підприємства - споживче товариство (код за КОПФГ: 930). Форма власності СТ «Калина» - колективна.

Вид економічної діяльності досліджуваного підприємства - роздрібна торгівля товарами продовольчої та непродовольчої груп в неспеціалізованих магазинах (код за КВЕД: 47,11).

Ідентифікаційний код платника податку за ЄДРПОУ: 30804868.

Місцезнаходження споживчого товариства «Калина»: Україна,

Вінницька обл., м. Гайсин, вул. Інтернаціональна 33, 23700. Скорочена назва: СТ «Калина».

Відносини, пов’язані зі створенням і діяльністю споживчого товариства, регулюються законом України «Про споживчу кооперацію», іншими законодавчими актами України і нормативними документами споживспілок та Центральної спілки споживчих товариств України (Укоопспілки).

Споживче товариство «Калина» на добровільних засадах входить до

складу Гайсинського районного споживчого товариства, дотримується зобов’язань членів спілки, визначених її статутом та має право вільного виходу з неї. СТ «Калина» делегує спілці, членом якої воно є, частину своїх повноважень та виконання окремих функцій.

СТ «Калина» здійснює свою діяльність на підставі Статуту підприємства, закону України «Про споживчу кооперацію», Господарського кодексу України, Цивільного кодексу України та інших законодавчих актів України і нормативними документами споживспілок та Центральної спілки споживчих товариств України (Укоопспілки).

Досліджуване підприємство здійснює господарську діяльність, має самостійний баланс, власні основні і оборотні засоби, поточні та валютні рахунки в банківських установах, печатку та штамп із своїм найменуванням на українській мові та ідентифікаційним кодом.

Основними цілями і завданнями діяльності досліджуваного підприємства є:

- задоволення потреб своїх членів у товарах;

- захист прав та інтересів членів споживчого товариства;

- розвиток мережі торгових, виробничих і заготівельних підприємств;

- активне залучення населення у члени споживчого товариства;

- розширення сфери послуг та збільшення робочих місць у сфері зайнятості населення.

Згідно зі Статутом для виконання цілей і завдань, поставлених перед організацією, споживчим товариством «Калина» можуть здійснюватись такі види діяльності:

- роздрібна і оптова торгівля продовольчими і непродовольчими товарами, сільськогосподарською продукцією, сировиною, ліками і медпрепаратами, матеріалами, обладнанням, устаткуванням, транспортними засобами; закупівля у населення і товаровиробників усіх форм власності сільськогосподарської продукції, сировини, дикорослих плодів, ягід, грибів, лікарсько-технічної сировини, чорного і кольорового металобрухту, інших видів вторинної сировини, виробів підсобних підприємств і промислів;

- виробництво продовольчих і непродовольчих товарів, сільськогосподарської продукції, будівельних матеріалів, тари тощо;

- здача в операційну оренду об’єктів нерухомості, транспортних засобів, обладнання, устаткування, іншого майна;

- інші види діяльності, не заборонені чинним законодавством України.

Майно досліджуваного підприємства складається з основних засобів,

обігових коштів, а також майнових, немайнових, фінансових та інших активів, відображених у бухгалтерському обліку.

Статутний капітал споживчого товариства «Калина» станом на 1 січня 2013 р. становив 53,5 тис. грн.

Споживче товариство «Калина» здійснює торгівлю продовольчими та непродовольчими товарами на місцевому ринку с. Нараївка. Основними споживачами продукції СТ «Калина» є жителі села та Гайсинського району.

Конкурентоспроможність продукції, що реалізує СТ «Калина» досягається шляхом встановлення доступних цін, своєчасного поповнення товарних запасів, досить розширеного асортименту та систематичного і своєчасного вивчення потреб споживача на даному сегменті ринку.

Споживче товариство «Калина» тісно та злагоджено співпрацює зі своїми постачальниками продукції. Оскільки досліджуване підприємство є невеликим за розмірами, обсягами реалізації продукції та здійснює свою господарську діяльність лише на місцевому рівні, то основними постачальниками продукції є місцеві виробники.

Продукція, що реалізується споживчим товариством «Калина» за своєю ціновою політикою є доступною покупцям із середнім та низьким рівнем доходів. Товари досліджуваного підприємства є досить різноманітними за цінами, асортиментом та виробниками, що дає можливість широкого вибору перед покупцями, що мають різний рівень доходів і різні смакові уподобання.

Організаційна структура управління споживчого товариства «Калина» по суті є одним з елементів механізму господарювання. Загальна структура управління досліджуваного підприємства має декілька рівнів управління, які відображають ієрархію суб’єкта управління. Організаційну структуру управління СТ «Калина» відображено на рис. 2.1.

Рис. 2.1. Організаційна структура управління споживчого товариства

«Калина»

Аналізуючи організаційну структуру управління СТ «Калина» (рис.2.1), можна зробити висновок про її відповідність закону України «Про споживчу кооперацію» та доцільність застосування для досліджуваного суб’єкта господарювання.

Вищим органом управління споживчого товариства є загальні збори його членів, які правомочні розглядати і вирішувати будь - які питання діяльності споживчого товариства. Голова споживчого товариства є його виконавчо-розпорядчим органом, відповідальним перед загальними зборами членів споживчого товариства. Ревізор здійснює контроль за господарсько- фінансовою діяльністю споживчого товариства та є підзвітним загальним зборам його членів. Голова споживчого товариства, його заступник і ревізор несуть персональну відповідальність за економічну обґрунтованість і законність прийнятих ними рішень та за їх виконання, а також за всю

діяльність товариства, забезпечення збереження товарно-матеріальних цінностей.

Рис. 2.2. Організаційна структура споживчого товариства «Калина» Організаційна структура підприємства являє собою внутрішньосистемний порядок, форму організаційних відносин і елементів. Вона створюється суб’єктом управління для оптимізації зв’язків і відносин. Ефективність функціонування структури управління досліджуваного підприємства забезпечується його лінійно-функціональною організаційною структурою (рис. 2.2).

Організаційна структура підприємства у повній мірі задовольняє потреби керівництва в управлінні організацією такого розміру.

Директору підприємства безпосередньо підпорядковується комерційний директор та головний бухгалтер які є основними керівними ланками СТ «Калина». Головному бухгалтеру безпосередньо підпорядковується бухгалтерія підприємства.

У відділі збуту працює три особи, з яких два продавця та товарознавець

До транспортного відділу входять водії та експедитор. У складі господарського відділу знаходиться обслуговуючий персонал.

Проаналізувавши організаційну структуру СТ «Калина», можна зробити висновок про те, що вона повністю відповідає критеріям лінійно- функціональної структури. Всі підрозділи досліджуваного підприємства пов’язані між собою,а кожному керівникові підпорядковуються відповідні відділи.

Організаційна структура СТ «Калина» має свої переваги та недоліки. Основними перевагами організаційної структури споживчого товариства «Калина» є:

- висока компетентність спеціалістів, які відповідають за здійснення конкретних функцій.

- відповідність структури обраній стратегії діяльності підприємства.

- поєднання принципу спеціалізації управління з принципом єдності керівництва.

Окрім переваг дана організаційна структура має ряд недоліків, таких як:

- недостатня гнучкість при вирішенні нових завдань

- ускладнена координація діяльності функціональних підрозділів з упровадженні нових програм.

- ускладнена реалізація внутрішньовиробничих конструкторських і технологічних новацій без залучення керівників вище ланки.

- надмірний розвиток вертикальної складової системи управління.

Прийняття управлінських рішень керуючою ланкою підприємства

дещо полегшується за допомогою використання інформаційних систем та технологій. На СТ «Калина» застосовують такий програмний продукт, як «1С Бухгалтерія», ведеться електронний облік та звітність. Використання даних інформаційних технологій значно спрощують ведення документації та бухгалтерського обліку на підприємстві. Також для покращення ефективності та швидкості обміну даними працівниками СТ «Калина»

застосовується мережа Інтернет.

Трудовий колектив споживчого товариства «Калина» працює злагоджено та ефективно завдяки сприятливому соціально-психологічному мікроклімату всередині підприємства.

Для більшої ефективності праці трудового колективу на досліджуваному підприємстві створено комфортні робочі місця, Які забезпечені комп’ютерною технікою.

Діяльність з управління персоналом СТ «Калина» здійснюється безпосередньо директором підприємства, оскільки спеціального підрозділу управління персоналу створювати не доцільно (10 штатних працівників та 4 нештатних).

У рамках цієї діяльності виконуються такі задачі та функції: - розробка і впровадження кадрової політики і стратегії підприємства; - створення системи підбору, адаптації та соціалізації співробітників підприємства; - розробка, впровадження і контроль корпоративної системи навчання, атестації і формування кадрового резерву; - формування, підтримка та розвиток корпоративної культури товариства; - поточне і перспективне планування потреби підприємства в робочій силі.

Процес планування, підбору і відбору персоналу на споживчому товаристві «Калина» формується виходячи з власних потреб, які залежать від цілей підприємства, його розмірів і положення. Персонал на підприємстві формується за професіями, спеціальностями, категоріями, досвідом роботи, рівнем освіти тощо.

Кадрова політика є важливою складовою генеральної стратегії діяльності СТ «Калина» та однією з основних його конкурентних переваг. Це пов’язано з тим, що ефективна діяльність підприємства в умовах ринкової конкуренції залежить не тільки від якісних і кількісних характеристик працівників, а й від результативності методів і механізмів управління ними.

Визначимо структуру персоналу споживчого товариства «Калина» (табл. 2.1).

Таблиця 2.1

Аналіз кадрового забезпечення СТ «Калина» за період 2011- 2013 рр.,

(осіб)

|

Категорії персоналу

|

2011р.

|

2012р.

|

2013р.

|

Абсолютне

відхилення

(+,-)

|

|

2013/2011

|

|

1

|

2

|

3

|

4

|

5

|

|

Чисельність персоналу, всього, осіб

|

15

|

16

|

14

|

-1

|

|

в т. ч. працівників

|

11

|

13

|

11

|

0

|

|

з них: основних

|

7

|

9

|

5

|

-2

|

|

Допоміжних

|

5

|

3

|

6

|

1

|

|

Керівники

|

2

|

2

|

3

|

1

|

|

Спеціалісти

|

2

|

3

|

2

|

0

|

|

з них:

|

X

|

X

|

X

|

X

|

|

жінок

|

8

|

8

|

6

|

-2

|

Згідно наведеної таблиці чисельність персоналу у 2012 р. збільшилась на 1 працівника, але 2013 р. працівників стало 14 осіб. Значні коливання чисельності відбувалися в основній групі працівників, які безпосередньо задіяні у наданні торгівельних послуг. За останній рік їх кількість становила 5 осіб, що на думку управлінського персоналу є оптимальним і економічно виправданим.

Щодо статевої структури працівників товариства, то кількість чоловіків і жінок приблизно однакова. Тільки у 2013 р. чисельність жінок на підприємстві зменшилась. На підприємстві працює 8 осіб, що мають одну вищу освіту, одночасно 2 особи мають дві вищих освіти, інші працівники здобули спеціальну або технічну освіту.

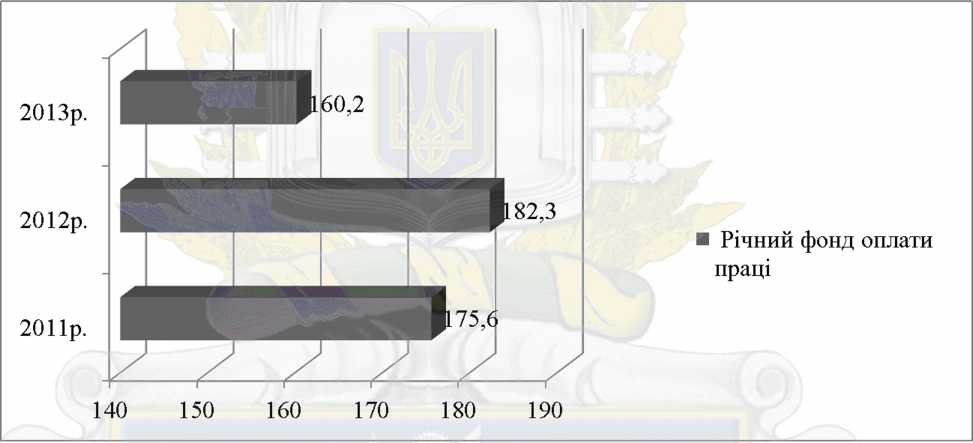

Проведемо аналіз фонду оплати праці (рис. 2.3). На даному рисунку видно, що протягом аналізованого періоду річний фонд оплати праці коливався. У 2011 році він становив 175,6 тис. грн., у 2012 р. цей показник збільшився до 182,3 тис. грн. Найменшим значення фонду оплати праці є у 2013 році. Оскільки зарплати на підприємстві є невисокими, і протягом кількох років не мають змін, то таку ситуацію можна пояснити збільшенням або зменшенням чисельності персоналу на СТ «Калина» за певний період.

Рис. 2.3. Динаміка фонду оплати праці працівників СТ «Калина» за період 2011- 2013 рр.,( тис. грн.)

На досліджуваному підприємстві застосовуються різні системи оплати праці і лише одна форма - грошова. Оплата праці керівників і службовців здійснюється відповідно до посадових окладів. В частині розміру заробітних плат працівників існує певна диференціація. Найвищий оклад мають керівник товариства, та головний бухгалтер. Інші працівники відповідно до їх посадового окладу.

Основний вид господарської діяльності підприємства, з метою здійснення якої вона створена називається операційною діяльністю. Підґрунтям операційної діяльності більшості організацій є виробничо- комерційна та торгова діяльність, що доповнюється здійснюваною ними інвестиційною та фінансовою діяльністю Основою операційної діяльності СТ «Калина» є збут продукції продовольчої та непродовольчої груп у неспеціалізованих магазинах.

Для того щоб визначити рівень управління операційною діяльністю споживчого товариства «Калина», необхідно провести аналіз показників, що характеризують основні аспекти операційної діяльності СТ «Калина».

Таблиця 2. 2

Аналіз основних економічних показників діяльності СТ «Калина» за період 2011-201 Зрр., (тис. грн.)

|

Показники

|

Роки

|

Абсолютне

відхилення

(+,-)

|

Відносне

відхилення

%

|

|

2011

|

2012

|

2013

|

|

2012/

2011

|

2013/

2012

|

2012/

2011

|

2013/

2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Власний капітал

|

278,3

|

240,05

|

234,4

|

-38,25

|

-5,65

|

-13,7

|

-2,4

|

|

Статутний капітал

|

30,1

|

41,8

|

53,4

|

11,7

|

11,6

|

38,9

|

27,8

|

|

Додатковий капітал

|

247,9

|

198,05

|

180,9

|

-49,9

|

-17,2

|

-20,1

|

-8,7

|

|

Нерозподілений прибуток (непокритий збиток)

|

0,3

|

од

|

0,1

|

-0,1

|

-од

|

-33,3

|

-50

|

|

Грошові кошти

|

4,55

|

7,9

|

6,7

|

3,35

|

-1,2

|

73,6

|

-15,2

|

|

Кредиторська заборгованість за товари, роботи, послуги

|

132,65

|

95,15

|

63,85

|

-37,5

|

-31,3

|

-28,3

|

-32,9

|

|

Поточні зобов’язання:

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

- з бюджетом

|

2,35

|

2,1

|

1,75

|

-0,25

|

-0,35

|

-10,6

|

-16,7

|

|

- зі страхування

|

1,8

|

2,25

|

1,9

|

0,45

|

-0,35

|

25

|

-15,6

|

|

- з оплати праці

|

2,85

|

3,4

|

3,6

|

0,55

|

0,2

|

19,3

|

5,9

|

|

Основні засоби

|

328,25

|

284,45

|

246,3

|

-43,8

|

-38,15

|

-13,3

|

-13,4

|

|

Виробничі запаси

|

5,6

|

5,6

|

5,6

|

0

|

0

|

0

|

0

|

|

Г отова продукція

|

59,05

|

37,4

|

42,5

|

-21,65

|

5,2

|

-36,7

|

13,6

|

Аналізуючи табл. 2.2 можна зробити висновок, що у СТ «Калина» на кінець 2012 року власний капітал зменшився на 38,25 тис. грн., а в 2013 році зменшився ще на 5,65 тис. грн. у порівнянні із 2012 роком. Що можна пояснити зменшенням додаткового капіталу у 2012 році на 20,1 %, а у 2013 р.

на 8,7 %. До зменшення додаткового капіталу могло призвести погіршення реалізації продукції.

Основні засоби на СТ «Калина» за аналізований період зменшились майже на 14 %. Така ситуація на підприємстві може свідчити про старіння основних засобів та відсутність їх оновлення.

Виробничі запаси на підприємстві залишались незмінними протягом трьох аналізованих років, кредиторська заборгованість має тенденцію до постійного зменшення, що є позитивним для підприємства і свідчить про те, що СТ «Калина» може погасити свою заборгованість.

Готова продукція у 2012 році зменшилась на 36,7 % у порівнянні з 2011 роком, а у 2013 році збільшилась на 13,6 % у порівнянні з 2013 роком. Зменшення готової продукції свідчить про її реалізацію і є позитивним моментом у діяльності споживчого товариства «Калина», а її збільшення свідчить про погіршення становища підприємства на ринку.

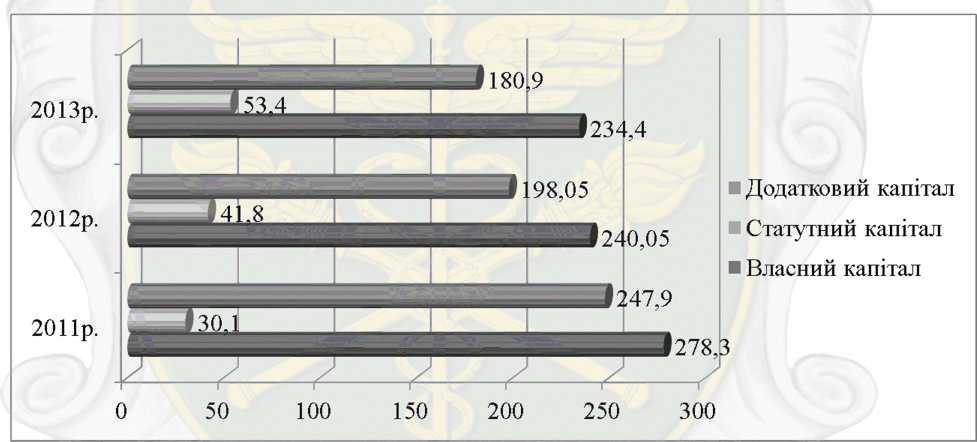

Для більш повного аналізу економічного стану досліджуваного підприємства необхідно розглянути ступінь забезпеченості його капіталом.

Рис. 2.4. Структура та динаміка капіталу СТ «Калина» за період 2011 - 2013рр., (тис. грн.)

На рис. 2.4 видно, що структура капіталу СТ «Калина» складається із власного капіталу, додаткового капіталу та статутного капіталу. На рисунку зображено, що найбільшу частку у структурі капіталу займає власний капітал.

Щодо динаміки змін капіталу, то вона є негативною для власного капіталу та додаткогвого капіталу Позитивна динаміка спостерігається лише у статутного капіталу

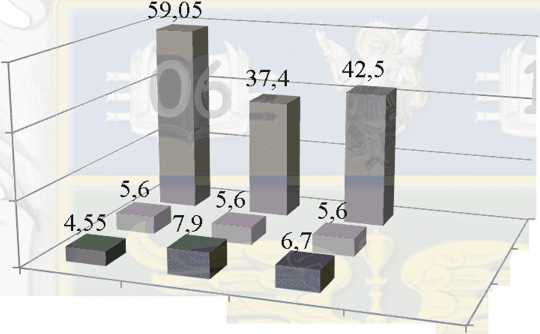

На рис. 2.5 можна спостерігати за складом та зміною активів досліджуваного підприємства за аналізований період. З рисунку видно, що до складу оборотних активів споживчого товариства «Калина» входять такі складові - готова продукція, виробничі запаси та грошові кошти. Протягом усього аналізованого періоду незмінними залишались лише виробничі запаси.

До складу матеріально-технічної підсистеми споживчого товариства «Калина» входять також декілька автомобілів, складське приміщення, а також нове комп’ютерне обладнання.

60

40

20

0

2011р.

2012 р.

2013р

їх еквіваленти Виробничі запаси

Готова продукція Виробничі запаси

Грошові кошти та їх еквіваленти

Рис. 2.5. Зміна обсягів оборотних активів СТ «Калина» за період 2011 - 2013 рр.,(тис. грн.)

Для того щоб визначити стан та основні напрями розвитку матеріально-технічної бази споживчого товариства «Калина», необхідно проаналізувати склад його необоротних активів (табл. 2.3), обчислити показники якісного стану та руху основних засобів підприємства, а також визначити показники ефективності використання основних засобів підприємства (табл. 2.4). Значення цих показників є надзвичайно важливими для життєдіяльності організації, адже їх низькі значення вказують на незадовільний стан її основних засобів і навпаки

Таблиця 2.3

Аналіз зміни обсягу,структури та динаміки необоротних активів СТ «Калина» за період 2011 - 2013 рр.,(тис. грн.)

|

Показник

|

Роки

|

Абсолютне

відхилення

(+,-)

|

Відносне

відхилення

%

|

|

2011

|

2012

|

2013

|

|

2012/

2011

|

2013/

2012

|

2012/

2011

|

2013/

2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

1

|

8

|

|

Загальна сума господарських засобів на підприємстві

|

438,95

|

363,45

|

321,95

|

-75,5

|

-41,5

|

-17,2

|

-11,42

|

|

Частка необоротних активів в активах

|

1,23

|

0,84

|

0,83

|

-0,39

|

-0,01

|

-31,7

|

-1,2

|

|

Частка 03 в активах

|

0,75

|

0,78

|

0,77

|

0,03

|

-0,01

|

4

|

1,3

|

|

Частка 03 в необоротних активах

|

0,94

|

0,93

|

0,92

|

-0,01

|

-0,01

|

-1,06

|

-1,08

|

Аналізуючи структуру та динаміку необоротних активів за 2011 - 2013рр. можна зробити висновок про те, що протягом даного періоду загальна сума господарських засобів на підприємстві зменшилась на 17,2 % у 1012р. та на 11,42 % у 2013р. Така тенденція є негативною і може свідчити про загальне зниження добробуту на підприємстві.

Також за аналізований період спостерігається негативна тенденція до зниження частки необоротних активів в активах підприємства. За 2012 рік цей показник зменшився на 0,39 тис. грн. та на 0,01 тис. грн. у 2013 р. відповідно. Така зміна показника може свідчити про вибуття основних засобів на СТ «Калина».

Частка основних засобів у необоротних активах також знижується протягом аналізованого періоду така тенденція може свідчити про знос ОФ.

Старіння основних фондів на підприємстві завжди є негативним явищем. Частка основних засобів в активах підприємства зросла на 4 % лише у 2012 р.,але протягом 2013 року цей показник знизився на 1,3 %.

Після аналізу вищевказаних показників можна стверджувати про погіршення загального стану матеріально-технічної бази споживчого товариства «Калина».

Економічний аналіз СТ «Калина» буде не повним, якщо не провести аналіз показників якісного стану та руху основних засобів підприємства та ефективності використання основних засобів підприємства (табл. 2. 4).

Таблиця 2.4

Аналіз показників ефективності використання основних засобів

СТ «Калина» за період 2011 - 2013 рр.,(тис. грн.)

|

Показник

|

Роки

|

Абсолютне

відхилення

|

Відносне

відхилення

%

|

|

2011

|

2012

|

2013

|

2012/

2011

|

2013/

2012

|

2012/

2011

|

2013/

2012

|

|

|

|

|

|

|

Коефіцієнт

придатності

|

0,41

|

0,46

|

0,44

|

0,05

|

-0,02

|

12,2

|

-4,35

|

|

Коефіцієнт зносу 03

|

0,59

|

0,54

|

0,56

|

-0,05

|

0,02

|

-8,47

|

3,7

|

|

Коефіцієнт реальної вартості 03

|

0,75

|

0,78

|

0,77

|

0,03

|

-0,01

|

4

|

-1,28

|

|

Фондовіддача

|

2,4

|

4,32

|

3,2

|

1,92

|

-1,12

|

80

|

-25,9

|

|

Фондомісткість

|

0,42

|

0,23

|

0,31

|

-0,19

|

0,08

|

-45,2

|

34,8

|

|

Фондоозброєність

|

32,8

|

28,4

|

24,6

|

-4,4

|

-13,4

|

-3,98

|

-13,4

|

Наведемо формули розрахунку вищевказаних показників. Коефіцієнт придатності показує, яку частку складає залишкова вартість основних засобів від первісної вартості за певний період та обчислюється за формулою:

Кприд = ЗВоз/ПВоз (2.1),

де Кприд - коефіцієнт придатності основних засобів;

ЗВоз - залишкова вартість основних засобів;

ПВоз - первісна вартість основних засобів.

Коефіцієнт зносу розраховується як відношення загальної суми

основних засобів на певну дату або кінець звітного періоду до первісної

вартості цих основних засобів на певну дату:

КЗос = Зос/ПВоз (2.2),

де КЗос - коефіцієнт зносу основних засобів;

Зос - сума зносу основних засобі на певну дату;

ПВоз - первісна вартість основних засобів на певну дату.

Коефіцієнт реальної вартості 03 показує питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства і розраховується за формулою:

Км = Фз/Вм (2.3),

де Фз - залишкова вартість основних засобів;

Вм - вартість майна підприємства.

Фондовіддача характеризує ефективність використання основних засобів, відображає суму чистого доходу (виручки) від реалізації на одну гривню основних засобів. Формула розрахунку:

Фв = Вп/Фк (2.4),

де Фв - фондовіддача;

Вп - вартість виробленої продукції за звітний період;

Фк - балансова вартість основних засобів на кінець періоду.

Фондомісткість характеризує рівень забезпеченості підприємства основними засобами і визначається як відношення балансової вартості

основних засобів до чистого доходу (виручки) від реалізації. Коефіцієнт

фондомісткості розраховується за формулою:

Фм = Фср/Вп (2.5),

де Фм - фондомісткість;

Фср - середньорічна вартість основних засобів;

Вп - вартість виробленої продукції.

Фондоозброєність показує скільки основних засобів припадає на одного працівника підприємства і визначається як відношення балансової вартості основних засобів до середньооблікової чисельності працюючих. Формула розрахунку:

Фо = Фср/Ч (2.6),

де Фо - коефіцієнт фондоозброєності;

Фср - середньорічна вартість основних засобів;

Ч - чисельність працівників.

З таблиці 2.4 видно, що у 2012 р. коефіцієнт придатності збільшився на 12,2 %, а у 2013 році знизився на 4,35 %. Тенденція до його зниження є негативним явищем для підприємства.

У 2012 р. коефіцієнт зносу зменшився на 8,47 % що є позитивним моментом у діяльності СТ «Калина». У 2013 році коефіцієнт зносу збільшився на 3,7 %, що свідчить про старіння основних засобів.

Коефіцієнт реальної вартості 03 показує у 2012 р. підвищився на 4 %., а у 2013 році він зменшився на 1,28 %, що є негативно для підприємства.

Протягом аналізованого періоду коефіцієнт фондовіддачі мав тенденцію до постійного зменшення, що є негативним, адже свідчить про зниження ефективності використання 03.

Коефіцієнт фондомісткості у 2012 р. зменшився на 45, 2 %, а у 2013 році він збільшився на 34,8 %. Зменшення фондомісткості може вказувати на більш ефективне використання капіталу.

Показник фондоозброєності протягом 2011-2013 рр. мав тенденцію до зниження, що є негативним явищем і свідчить про недостатню забезпеченість працівників основними виробничими засобами.

Для того щоб оцінити ефективність фінансової діяльності СТ «Калина» необхідно проаналізувати фінансові результати його діяльності,які відображені у табл. 2.5.

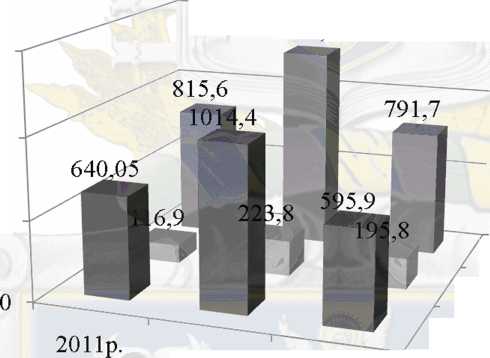

3 табл. 2.5 видно, що фінансові результати СТ «Калина» за останні три аналізованих роки мали постійну тенденцію до зниження. Це значить, що становище споживчого товариства на ринку погіршилось. Виручка від реалізації продукції у 2012 р. знизилась на 44,2 %, а у 2013 р. виручка знизилась на 12,9 %.

Таблиця 2.5

Аналіз фінансових результатів діяльності СТ «Калина» за період 2011-2013 рр.,( тис. грн.)

|

Показники

|

Роки

|

Абсолютне

відхилення

(+,-)

|

Відносне

відхилення

%

|

|

2011

|

2012

|

2013

|

|

2012/

2011

|

2013/

2012

|

2012/

2011

|

2013/

2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Виручка (дохід) від реалізації

|

1907,9

|

1065,6

|

832,1

|

-842,3

|

-233,5

|

-44,2

|

-21,9

|

|

Непрямі податки та інші вирахування з доходу

|

(331,8)

|

(182,4)

|

(155,3)

|

-149,4

|

-27,1

|

-45

|

-14,9

|

|

Чистий дохід (виручка) від реалізації

|

1576,1

|

883,2

|

676,8

|

-692,9

|

-206,4

|

-43,9

|

-23,4

|

|

Чистий прибуток (збиток)

|

0,2

|

0,2

|

0,2

|

X

|

X

|

X

|

X

|

Така ситуація є несприятливою для підприємства і свідчить про зменшення виручки від реалізації продукції та зниження рентабельності підприємства.

Чистий дохід від реалізації продукції та непрямі податки також постійно знижувались протягом аналізованого періоду. Ситуацію, яка склалась на споживчому товаристві «Калина» можна пояснити нестабільним політичним та економічним становищем в країні.

На рисунку 2.6 відображено динаміку та структуру витрат СТ «Калина» протягом аналізованого періоду. Проаналізувавши дані можна стверджувати, що на протязі останніх трьох років обсяг витрат постійно

змінювався. Протягом 2011 та 2013 років витрати об’єкта дослідження знижувались, а у 2012 році почали зростати.

Зниження витрат у даному випадку свідчить про зниження рівня продажів.

1266,9

1500

1000

500

2012р

2013р.

Рис. 2.6. Динаміка та структура витрат споживчого товариства «Калина» за період 2011-2013 рр.,( тис. грн.)

Основні показники рентабельності об’єкта дослідження відображено у таблиці 2.6.

Таблиця 2. 6

Аналіз зміни обсягу,структури та динаміки оборотних активів СТ «Калина» за період 2011 - 2013 рр.,(тис. грн.)

- Собівартість реалізованої продукції

і Інші операційні витрати

Загальні витрати Інші операційні витрати

Собівартість реалізованої продукції

|

Показник

|

Роки

|

Абсолютне відхилення

|

|

2011

|

2012

|

2013

|

|

2012/

2011

|

2013/

2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коефіцієнт рентабельності активів

|

0,05

|

0,056

|

0,06

|

0,006

|

0,004

|

|

Коефіцієнт рентабельності власного капіталу

|

0,07

|

0,085

|

0,09

|

0,015

|

0,005

|

Продовження табл. 2.6

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коефіцієнт рентабельності діяльності

|

0,015

|

0,029

|

0,03

|

0,014

|

0,001

|

|

Коефіцієнт рентабельності продукції

|

0,013

|

0,023

|

0,02

|

0,01

|

-0,003

|

|

Коефіцієнт рентабельності 03

|

0,06

|

0,07

|

0,08

|

0,03

|

0,01

|

Проаналізувавши коефіцієнти рентабельності СТ «Калина» за 2011 та 2013 роки, можна сказати, що вони є досить низькими, але вони мають тенденцію до підвищення. Таку ситуацію можна пояснити досить маленькими розмірами підприємства, нестабільною політичною ситуацією в країні, а також нижчою купівельною спроможністю населення.

Для того щоб краще зрозуміти наскільки ефективно здійснюється фінансова діяльність СТ «Калина», необхідно проаналізувати показники його фінансової стійкості (табл. 2.7).

Таблиця 2.7

Аналіз фінансової стійкості споживчого товариства «Калина» за період 2011- 2013 рр.(тис. грн.)

|

Показники

|

Роки

|

Абсолютне

відхилення

(+>-)

|

|

2011р.

|

2012р.

|

2013р.

|

2012/

2011

|

2013/

2012

|

|

Коефіцієнт фінансової незалежності (автономії)

|

0,63

|

0,66

|

0,73

|

0,03

|

0,07

|

|

Коефіцієнт фінансової залежності

|

1,58

|

1,55

|

1,34

|

-0,03

|

-0,21

|

|

Коефіцієнт концентрації позикового капіталу

|

0,37

|

0,34

|

0,27

|

-0,03

|

-0,07

|

|

Коефіцієнт фінансування

|

0,58

|

0,53

|

0,36

|

-0,05

|

-0,17

|

|

Коефіцієнт фінансової стійкості

|

0,73

|

0,89

|

0,74

|

0,16

|

-0,15

|

|

Коефіцієнт прогнозування банкрутства

|

0,36

|

0,34

|

0,27

|

-0,02

|

-0,07

|

З таблиці 2.7 видно, що коефіцієнт фінансової автономії у 2012 році зріс на 0,03 %, а у 2013 році на 0,07 %, що є позитивним явищем для підприємства. Коефіцієнт автономії характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності. Оптимальне значення більше 0,5.

Коефіцієнт фінансової залежності протягом аналізованого періоду мав тенденцію до постійного зниження. Він характеризує, скільки одиниць сукупних джерел припадає на одиницю власного капіталу. Нормальним значенням коефіцієнта залежності вважається < 2; позитивною є тенденція зменшення показника.

Коефіцієнт концентрації позикового капіталу як і попередній показник за останні три роки постійно зменшував своє значення. Цей показник характеризує, скільки позикового капіталу припадає на одиницю сукупних джерел. Критичним значенням коефіцієнта вважається 0,5; позитивною тенденцією є зменшення коефіцієнта.

Коефіцієнт фінансування у 2012 році знизився на 0,05 %, а у 2013 році на 0,17 %. Коефіцієнт фінансової стабільності характеризує забезпеченість заборгованості підприємства власними коштами. Перевищення власних коштів над позиковими засвідчує фінансову стійкість підприємства. Нормативне значення коефіцієнта > 1; позитивною є тенденція збільшення коефіцієнта.

Коефіцієнт фінансової стійкості характеризує частку стабільних джерел фінансування в їхньому загальному обсязі; нормальним вважають значення в межах від 0,85 до 0,9. Позитивною є тенденція збільшення коефіцієнта. Динаміка цього показника є мінливою ,що свідчить про певні труднощі у діяльності підприємства.

Отже, на основі проведеного аналізу можна зробити такі висновки: споживче товариство «Калина» - це підприємство, що здійснює свою діяльність на базі колективної форми власності. Діє на основі Статуту, де визначені предмет та цілі його діяльності, а також вказані основні права та обов’язки керівництва підприємства. СТ «Калина» має лінійно- функціональну організаційну структуру, яка повністю відповідає його потребам. Негативним моментом у господарській діяльності організації є тенденція до зниження основних економічних показників, а також низький рівень рентабельності.

- Аналіз маркетингової діяльності підприємства

В сучасних умовах господарювання ключовим фактором успішної діяльності організації стає саме маркетингова діяльність підприємства. Тому перед керівництвом підприємства гостро постає питання грамотної організації маркетингової діяльності підприємства.

Аналіз маркетингової діяльності на будь-якому підприємстві має на меті забезпечити прийняття найбільш раціонального рішення щодо управлінням організацією в сучасних умовах господарювання та для досягнення ним максимально можливого економічного прибутку.

Під маркетинговими дослідженнями слід розуміти систематичні збір та обробку інформації, що дають змогу виявити сильні і слабкі сторони діяльності конкурентів, надати оцінку зовнішньому та внутрішньому середовищах існування, а також ефективно спланувати програму розвитку підприємства на майбутнє. Маркетингова діяльність підприємства являє собою систему із трьох елементів: організаційно-управлінського,

дослідницького та контрольного.

Основними напрямами маркетингових досліджень на підприємстві є:

- розрахунок величини попиту і пропозиції на товари та оптимізація співвідношення між ними;

- дослідження поведінки споживачів та конкурентів на ринку збуту;

- визначення сильних та слабких сторін у господарській діяльності підприємства;

- розроблення розгорнутої програми маркетингу для відповідного підприємства.

Одним із етапів маркетингових досліджень є збір інформації, на базі якої будуть прийматись відповідні рішення. СТ «Калина» для збору первинної маркетингової інформації використовує такі методи, як усне опитування клієнтів та спостереження. Також для кращого розуміння ситуації працівниками СТ «Калина» постійно здійснюється моніторинг внутрішніх джерел маркетингової інформації (фінансові звіти, дані про обсяги збуту тощо).

На основі систематизованих даних, отриманих в результаті маркетингових досліджень, підприємство обирає маркетингову стратегію розвитку. У господарській діяльності СТ «Калина» застосовує маркетингову стратегію споживчої зручності. Така стратегія передбачає застосування підходу зручності та максимальної уваги до потреб споживача. У порівнянні із основними конкурентами, СТ «Калина» має ряд переваг для здійснення ефективної господарської діяльності:

- вигідне розташування магазину - біля автобусної зупинки, що забезпечує комфорт покупців, які повертаються додому з інших населених пунктів і ще можливо не придбали потрібний їм товар;

- широкий товарний асортимент, який складається з товарів продовольчої та непродовольчої груп;

- зручний режим роботи (з 8"00 ранку до 8'00 год. вечора; обідня перерва з 12"00 - 12 “30 ), що забезпечує можливість придбати необхідні товари після закінчення робочого дня сільського населення. Оскільки магазин працює після прибуття останнього рейсового автобуса, то це надає можливість придбати товари особам, які пізно повертаються додому, але ще не придбали необхідний їм товар;

- швидке обслуговування та прийнятний рівень цін на продукцію;

- можливість придбання товарів у розстрочку, що є надзвичайно актуальним для сільського населення;

- привабливий та охайний вигляд приміщення магазину, адже систематично проводиться косметичний ремонт та прибирання прилеглої території. Також біля приміщення магазину наявні квіткові клумби та декоративні кущі тощо.

Товарна політика підприємства - це сукупність заходів для формування оптимального, з комерційної точки зору, товарного асортименту, який матиме можливість забезпечити конкурентоспроможність продукції.

СТ «Калина» - це підприємство, яке займається роздрібною торгівлею продовольчих та непродовольчих товарів. Основна збутова діяльність досліджуваного підприємства проводиться на рівні місцевих ринків збуту, зокрема села Нараївка. Асортимент продукції, що реалізує СТ «Калина» налічує близько 120 найменувань, що є однією із головних переваг над конкурентами (табл. 2.8).

Таблиця 2.8

Основні види продукції, що реалізуються на СТ «Калина»

за період 2011-2013 рр.

|

Назва груп продукції

|

Кількість найменувань, (шт.)

|

Абсолютне

відхилення

(+>-)

|

|

2011р.

|

2012р.

|

2013р.

|

|

2013/2011

|

|

Хлібобулочні вироби

|

7

|

8

|

9

|

2

|

|

Молочна продукція

|

9

|

9

|

8

|

-1

|

|

Крупи

|

6

|

8

|

9

|

3

|

|

Ковбасні вироби

|

5

|

7

|

7

|

2

|

|

Кондитерські вироби

|

10

|

8

|

8

|

-2

|

|

Консервовані продукти

|

12

|

14

|