Методика проведения финансового планирования

Оглавление

Введение _________________________________________________________3

Глава 1. Теоретические основы планирования финансовой деятельности организации _______________________________________________________6

- Сущность и виды финансового планирования ______________________6

- Этапы проведения, задачи и необходимость финансового планирования

в современных рыночных условиях ______________________________9

Глава 2. Методика проведения финансового планирования ___________16

2.1. Принципы проведения финансового планирования __________________16

2.2. Методы финансового планирования _______________________________18

2.3 Практический пример составления финансового плана ________________20

Заключение _______________________________________________________32

Список литературы ________________________________________________34

Приложения ______________________________________________________36

Введение

В условиях современной экономики нормальное функционирование любой организации невозможно представить без финансового планирования. Актуальность данной темы связана с тем, что рыночная система требует от предпринимателей все более и более тщательного контроля за расходованием денежных средств. Постоянно повышающиеся сложность и скорость протекания происходящих на рынке процессов обуславливают необходимость планирования в деятельности всех организаций.

Успех и стабильная работа фирмы могут иметь место только в том случае, если менеджмент своевременно и четко спланировал свою деятельность и постоянно следит за изменяющейся информацией о состоянии рынка, положении на нем конкурентов, запросах покупателей, а так же о перспективах собственного роста и развития.

Основной целью любой организации является максимизация прибыли. Для этого необходимо тщательное планирование финансовых процессов, усиление связей со внешними контрагентами и отлаженная работа всех подразделений фирмы. Финансовое планирование подразумевает эффективное использование имеющихся средств организации на основе прогнозов финансовой ситуации на рынке в целом в зависимости от изменений внутренних и внешних факторов. Данный метод позволяет предотвратить ошибки, которые могут произойти в предстоящей работе с финансовой деятельностью предприятия, а так же дает возможность максимально эффективно использовать все имеющиеся ресурсы фирмы для получения прибыли.

Планирование финансовой деятельности фирмы включает в себя исследование влияния инфляции, политической ситуации, изменений в рыночной среде, отношений с партнерами и контрагентами и многое другое. Без него было бы невозможно своевременное и полное выполнение обязательств перед бюджетом, различными фондами, кредитными организациями, инвесторами и прочими кредиторами. Помимо вышеперечисленного, планирование позволяет предотвратить и защитить организацию от применяемых штрафных санкций. Финансовое планирование – это разработка и практическое применение финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и повышению эффективности его деятельности в определенном периоде времени.

Финансовое планирование позволяет воплотить стратегические цели организации в конкретных числовых показателя, дает возможность сравнить и оценить перспективу реализации того или иного проекта. В современном мире финансовое планирование стало первостепенной задачей для всех предприятий и не только. От степени его организации и научной обоснованности зависит престиж и процветание мелких организаций, крупных компаний, транснациональных корпораций, но и целых государств. Создаются специальные органы для разработки бюджета и финансовых планов, использующие самые современные методы и достижения электронно-вычислительной техники.

Таким образом, планирование финансовой деятельности можно рассматривать не только на микро-, но и на макроуровне, поскольку каждый шаг в рыночной экономике не обходится без определенной доли риска, а это означает, что он должен быть совершен обдуманно и взвешенно, чтобы не привести к убыткам. Анализ финансовых показателей позволяет сделать выбор из нескольких альтернативных вариантов, прежде чем будет принято решение. От наличия и объема денежных средств и их грамотного распределения зависят итоговые результаты деятельности предпринимателя, а значит и избежание возможного банкротства.

Целью данной курсовой работы является рассмотрение содержания и задач финансового планирования; ознакомление с методами планирования финансовой деятельности и их характеристиками.

Для достижения поставленных целей необходимо выполнить следующие задачи :

1. Рассмотреть сущность, задачи и содержание финансового планирования на предприятии;

2. Рассмотреть принципы и методы финансового планирования;

3. Изучить показатели, на основе которых разрабатывается финансовый план организации;

4. Рассмотреть на примере конкретной организации составление краткосрочного и долгосрочного финансовых планов;

5. Разработать меры по повышению эффективности финансового плана.

Глава 1. Теоретические основы планирования финансовой деятельности организации

- Сущность и виды финансового планирования

Ныне существующая рыночная система выдвигает на передний план задачи внутрифирменного планирования, которые обеспечивают устойчивый экономический рост и процветание организации. Для обеспечения такого планирования необходимо осуществлять беспрерывный процесс принятия управленческих решений. Планирование подразумевает постоянное уточнение целевых направлений компании, задач ее развития и функционирования; определение стратегических целей, выработку тактики их осуществления, а так же разработку детальных планов по достижению желаемых экономических показателей.

Начальной точкой внутрифирменного планирования является принцип рентабельности организации, то есть его способность обеспечивать поступления денежных средств, и в частности прибыли, в необходимом объеме для удовлетворения интересов собственников. Достичь рентабельности можно только путем разработки подробного финансового плана.

На сегодняшний день существует множество определений финансового планирования. Рассмотрим некоторые из них :

О.Н. Лихачева в учебнике «Долгосрочная и краткосрочная финансовая политика предприятия» приводит следующее определение - «Финансовое планирование представляет собой процесс разработки мер по обеспечению организации необходимыми ресурсами, повышению эффективности ее деятельности в будущем».

Авторы учебного пособия «Поведение фирмы на рынке услуг» И.А. Ревинский и Л.С. Романова считают, что «Финансовое планирование представляет собой процесс разработки мер по обеспечению организации необходимыми ресурсами, повышению эффективности ее деятельности в будущем».

Л.Н. Павлова в своем учебнике по финансовому менеджменту определяет финансовое планирование как «планирование финансовых ресурсов и фондов денежных средств»

В «Современном финансово-кредитном словаре» М.Г. Лапусты и П.С. Никольского финансовое планирование толкуется как «процесс разработки системы финансовых планов по отдельным аспектам финансовой деятельности, обеспечивающих реализацию финансовой стратегии предприятия в предстоящем периоде»

Таким образом, можно сделать вывод о том, что основной целью финансового планирования выступает обеспечение организации такими объемами финансовых ресурсов, которые необходимы для бесперебойной и эффективной работы в соответствии с целями и задачами фирмы, а так же с конъюнктурой рынка, на котором данная фирма осуществляет свою деятельность.

Финансовое планирование неразрывно связано с хозяйственной и инвестиционной деятельностью предприятия, в совокупности все эти элементы позволяют составить бизнес-план перспективной работы фирмы. Финансовые планы в экономической теории принято разделять на долгосрочные, текущие и оперативные. Их подробное рассмотрение представлено в Приложении 1. «Виды финансового планирования по временному параметру».

При долгосрочном планировании рассматриваются основные финансовые показатели, дается оценка стратегических изменений, происходящих в деятельности компании. В данном случае финансовое планирование должно не играть роль прямого подсчета показателей, а активно работать на увеличение капитализации организации. Стратегическое планирование является самым изменчивым, но и самым важным для фирмы, поскольку именно на его основе составляются текущие и оперативные планы. Без него функционирование организации не будет приносить тех результатов, которые хотят видеть владельцы бизнеса. Однако, его составление затруднено тем фактом, что даже самые опытные работники не могут предсказать какие изменения ожидаются на рынке, а это означает, что процент точности прогнозов очень сильно снижается.

Текущий финансовый план составляется на 1 год и далее подлежит разделению на более мелкие временные интервалы. В отличие от стратегического планирования он меньше поддается изменчивости, так как вероятность резкого перемена настроений на рынке очень низка. При составлении такого плана специалисты имеют большой объем информации и способны максимально реалистично сделать прогноз о перспективах работы организации. Здесь расчеты составляются исходя в основном из внутреннего потенциала компании, ее сильных и слабых сторон, то есть перед менеджментом предприятия встает необходимость проведения SWOT-анализа (см. Приложение 2. «SWOT-анализ»). Так же анализируется годовая бухгалтерская отчетность организации за предыдущие периоды и составляется примерная аналогичная отчетность с учетом тех необходимых изменений, которые позволят увеличить прибыльность компании.

Оперативные финансовые планы составляются на месяц, квартал и так далее. Именно по ним строится ежедневная работа всех подразделений организации. Оперативные планы помогают своевременно погашать долговые обязательства фирмы; обеспечивают непрерывный денежный кругооборот на предприятии и с контрагентами; позволяют с максимальной точностью рассчитать количество ресурсов, необходимых организации в ближайшем будущем и охватывают интересы всех участников рабочего процесса.

Таким образом, можно сделать следующий вывод : сущность финансового планирования заключается в обеспечении фирмы оптимальным количеством финансовых ресурсов и их рациональном использовании для увеличения благосостояния ее собственников.

Этапы проведения финансового планирования.

Финансовое планирование непосредственно связано с производственно-сбытовой сферой деятельности предприятия, так как реализация производимой продукции (товаров, услуг) обеспечивает организацию наилучшими финансовыми результатами.

Составление финансового прогнозного плана ,как правило, включает ряд тесно связанных этапов, обеспечивающих его успешную организацию (см. Рисунок 1 «Этапы финансового планирования»).

Рассмотрим их более подробно :

- анализ финансового состояния организации включает в себя :

- оценку финансового состояния предприятия в настоящем периоде,

- выявление доли влияния различных факторов на отклонения фактических показателей от плановых,

- составление прогнозного финансового состояния организации,

- на основе поведенного анализа разработать управленческие решения, направленные на повышение финансовых показателей компании.

- составление прогнозов об изменениях, которые могут произойти на рынке в планируемом периоде

Существует множество определений понятия «рынок», но в самом широком смысле он представляет собой место взаимодействия продавцов и покупателей. Исходя из этого видно, что рынок делится потребительский и рынок производителей.

Рисунок 1. Этапы финансового планирования.

На рынок потребителей, то есть на спрос среди населения, влияют такие факторы как :

- Социальные (семья, реферетные группы, положение в обществе и так далее )

- Экономико-политические (

- Культурные (уровень образования, мировоззрение человека, субкультура и так далее)

- Личностно-психологические (пол и возраст человека, род его деятельности, образ жизни, тип личности и так далее)

Все эти факторы могут лишь корректироваться производителями товаров (работ и услуг) с помощью рекламы, но не контролируются ими полностью. Однако, их необходимо учитывать при разработке финансово-хозяйственных планов.

Рынок производителей – рынок, на котором на котором происходят сделки купли-продажи товаров производственного назначения (сырье, материалы, полуфабрикаты и другое). Изменения на нем могут быть вызваны :

- Падением спроса на определенный товар среди потребителей,

- Географическими особенностями,

- Колебанием цен на товар,

- Политической ситуацией в стране и в мире.

- постановка и конкретизация финансовых задач включает :

- разработку учетной и кредитной политики фирмы,

- своевременную уплату налогов и сборов,

- дивидендную политику,

- финансовую политику,

- инвестиционную политику.

- разработка альтернативных плановых показателей и выбор оптимального бизнес-плана

Часто менеджмент организации сталкивается с проблемой выбора оптимального бизнес-плана. Управляющим необходимо оценить нынешнее положение компании и исходя из этого выбрать либо многообещающий, но высокорисковый план, либо надежный, но малоприбыльный вариант.

- корректировка отдельных финансовых показателей (при необходимости) и их увязка с прочими заданиями плана

Постоянные изменения на рынке могут привести к тому, что разработанный бизнес-план окажется неэффективным. Чтобы избежать этого необязательно менять его полностью, иногда достаточно скорректировать лишь отдельные показатели и продолжить работу в выбранном направлении.

- разработка производственной программы организации

Финансовая деятельность фирмы невозможна без оптимального плана по производству продукции (товаров, услуг). Именно поэтому необходимо точно рассчитать необходимое количество закупочного материала и сырья, а так же найти пути его сбыта на рынок.

- доведение конечного плана до всех подразделений фирмы и каждого работника в частности

После того как владельцы компании поставят перед менеджерами конкретные задачи, а те, в свою очередь, разработают подробный бизнес-план, остается только донести его до отдельных подразделений фирмы и до каждого рабочего в частности. Необходимо так же наладить обратную связь от персонала к руководству, чтобы провести анализ произведенных действий.

Проведение вышеперечисленных этапов позволит добиться разработки и реализации наиболее выгодного для организации бизнес-плана.

Задачи финансового планирования.

Планирование финансовой деятельности компании оказывает непосредственное влияние на все стороны деятельности субъекта хозяйствования. Оно способствует рациональному использованию всех видов ресурсов на предприятии, определяет направление вложений финансовых ресурсов и пути их привлечения.

Исходя из этого можно выделить следующие задачи финансового планирования :

- обеспечение беспрерывного производственного процесса, снабжение его необходимыми источниками финансирования. То есть, распределение финансовых ресурсов по различным целевым направлениям.

- выполнение требований собственников компании и прочих заинтересованных лиц. Как известно, бизнес-план является достаточным источником информации для потенциального инвестора, желающего вложить свой временно свободный капитал в работу организации.

- своевременное и полное погашение долговых обязательств перед бюджетом, внебюджетными фондами, банками и прочими кредитными организациями. Для управленца очень важно соблюдать оптимальную структуру собственного и заемного капитала. Только сохраняя баланс можно обеспечить максимальную прибыльность бизнеса и рациональное использование средств.

- постоянный контроль за финансовым положением организации, ее кредитной историей и сохранение ее платежеспособности.

- определение системы финансовых ограничений для конкретного предприятия (например критерий банкротства).

- выбор методов финансового планирования.

- разработка процедуры проведения финансового планирования (определить кто, как и когда будет его проводить, какая информация будет использоваться и на какие аспекты будет сделан акцент)

Необходимо заметить, что выполнение данных задач должно происходить своевременно, иначе могут возникнуть сбои в работе организации.

Необходимость финансового планирования в современных рыночных условиях.

В современных условиях рыночных отношений возникает необходимость финансового планирования. Без него невозможно добиться эффективной работы и первенства среди конкурентов.

Недостатки традиционных подходов к планированию видны невооружённым глазом:

- растянутый цикл планирования,

- высокая трудоёмкость процесса формирования бюджета,

- проблемы консолидации бюджета и контроля за его исполнением,

- нарушение целостности и достоверности данных при передаче их от начальства к подчиненным и многое другое

Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования (см. рисунок 3. Проблемы, возникающие в ходе финансового планирования.)

Все эти проблемы очень взаимосвязаны и от того, на сколько они решаются в процессе составления плана, зависит его эффективность.

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация.

Многие управленческие отчеты не имеют необходимых для менеджера показателей. Эта ошибка приводит к тому, что управленцы либо тратят значительную часть своего времени на анализ отчетов, либо принимают решения интуитивно на основе косвенных данных.

Рисунок 3. Проблемы, возникающие в ходе финансового планирования.

Глава 2. Методика проведения финансового планирования

2.1. Принципы проведения финансового планирования

В предыдущей главе мною было отмечено, что финансовое планирование положительно влияет не только на работу каждого отдельно взятого субъекта хозяйствования, но и на эффективность производства в масштабах страны и межнациональном бизнесе. Вместе с развитием экономической теории, и финансово-кредитной системы в частности, возникла потребность в создании определенных методов финансового планирования. На сегодняшний день в практике применяются следующие методы : метод экономического анализа, аналитический метод, нормативный, метод прямого счета, метод экономико-математического моделирования и балансовый метод. Каждый из них будет более детально рассмотрен в последующем параграфе.

Однако, все методы финансового планирования строятся на определенных принципах, которые вытекают из общих принципов финансовой политики организации :

- принцип единства означает, что планирования (в том числе и финансовой деятельности) должно носить системный характер, то есть оно должно являться совокупностью тесно связанных между собой элементов, изменяющихся в одном направлении для реализации общей цели

- принцип координации предполагает, что планирование должно осуществляться связно, то есть не в каждом подразделении самостоятельно, а синхронно со всеми остальными.

- Принцип участия говорит о необходимости вклада каждого работника в планирование на предприятии. Хорошо отлаженная обратная связь поможет менеджменту скорректировать план таким образом, чтобы повысить его эффективность.

- Принцип непрерывности означает, что планирование – это постоянный процесс, который должен осуществляться систематически в рамках установленного цикла. Один план должен плавно перетекать в другой, и это касается не только временного интервала, но и специфики плана (например «план закупок – план производства – маркетинговый план»).

- Принцип гибкости состоит в том, что план может и должен корректироваться в зависимости от изменений во внешней и внутренней средах организации.

- Принцип точности предполагает, что план должен быть максимально точным и конкретизированным.

Составляя финансовый план организации необходимо дополнить данный список такими принципами, как :

- Принцип соответствия сроков получения и использования заемных средств, то есть капитальные финансовые вложения целесообразно реализовывать за счет долгосрочных займов, а небольшие вклады – осуществлять за счет краткосрочных кредитов.

- Принцип платежеспособности означает наличие ликвидных (способных быстро обменяться на деньги) средств в таком объеме, которого хватит для погашения краткосрочных обязательств организации.

- Принцип рентабельности капиталовложений, то есть поиск недорогих способов финансирования. Данный метод предполагает привлечение заемных средств только в том случае, если оно ведет к увеличению рентабельности собственного капитала.

- Принцип сбалансированности рисков – чем прибыльнее вложение, тем больше риск срыва или провала сделки. Предприниматель должен выбирать между надежными, но малоприбыльными сделками и рискованными, но доходными вложениями.

- Принцип приспособленности к изменениям рынка, то есть предприятие должно постоянно следить за конъюнктурой рынка. Любая фирма очень в условиях рыночной экономики очень сильно зависит от изменений внешних факторов, потому что они не поддаются контролю, как внутренняя среда организации.

- Принцип предельной рентабельности говорит о целесообразности выбора таких вложений капитала, которые смогут обеспечить максимальный получаемый эффект.

2.2. Методы финансового планирования

Методы планирования – определенные способы и приемы плановых расчетов. Существует несколько методов планирования финансовых показателей организации (см. Рисунок 2. «Методы финансового планирования»)

Рисунок 2. Методы финансового планирования.

- Метод экономического анализа применяется при изучении движения финансовых ресурсов за прошедший период. Сравниваются фактические показатели и их плановые значения, выявляется тенденция развития предприятия (позитивная или негативная), делаются выводы о проведенной работе и на их основе разрабатывается новый бизнес-план. Экономический анализ позволяет оценить исходный уровень доходов и расходов, оценить эффективность их использования и результативность существующих финансовых партнерств.

- Аналитический метод финансового планирования приемлем при широком ассортименте выпускаемой продукции. Он является дополнением к методу экономического анализа и проводится для его проверки. Данный метод позволяет выявить влияние отдельных показателей плана на плановую прибыль. Аналитический метод включает в себя три этапа : - определение базовой рентабельности, то есть дохода, получаемого от реализации всей продукции предприятия;

- расчет объема товарной продукции на будущий период по себестоимости отчетного периода, определение ожидаемой прибыли от реализации продукции;

- учет влияния отдельных факторов на плановую прибыль:

- Изменение себестоимости продукции,

- Изменение качества и ассортиментного ряда продукции,

- Изменение цен на товар.

- Нормативный метод – определение необходимого количества финансовых ресурсов на основе указанных норм и нормативов (ставки по налогам, тарифы отчислений в бюджеты, нормы амортизационных отчислений, учетная процентная ставка по кредитам и так далее). Данные показатели позволяют провести сравнение фактических и ожидаемых результатов деятельности предприятия, рассчитанных по стандартным нормативам.

- Балансовый метод применяется для того, чтобы определить куда именно распределить полученный доход. С помощью данного метода происходит разделение полученных денежных средств на те, которые необходимы организации для осуществления нормальной работы, и те, которые могут быть извлечены из оборота без нанесения ущерба и способные приносить дополнительную прибыль от их вложения в какой-либо проект.

- Метод прямого счета (аналитический метод) определяет необходимость правильного исчисления прибыли. Чем точнее заложена прибыль в плане фирмы, тем успешнее будет ее финансово-хозяйственная деятельность. От правильности расчета данного показателя зависит своевременное выполнение предприятием обязательств перед государством (налоги), различными фондами (отчисления), работниками (заработная плата), контрагентами (плата за сырье, материалы, продажу, логистику и так далее) и прочими участниками рыночных отношений.

- Метод экономико-математического моделирования позволяет определить зависимость конкретного финансового показателя от факторов, его определяющего. Такая связь выражается через определенную модель, описывающую ее как математическую зависимость. Такое моделирование может быть представлено в виде примера, таблицы, графика, неравенства и прочих математических выражений.

2.3. Практический пример составления финансового плана

Формирование финансовых планов может осуществляться двумя способами:

- некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

- исходя из имеющихся финансовых возможностей некоммерческой организации, ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Рассмотрим механизм составления финансового плана по последнему способу.

Допустим, имеется некоммерческая общественная организация, которая объединяет медицинских работников и оказывает помощь в получении специализированных медицинских услуг людям с ограниченным финансовыми возможностями. Общественная организация основана на членстве и в процессе уставной деятельности проводит работу по оказанию помощи медицинским работникам и их семьям (трудоустройство, образование, юридическая поддержка и др.), благотворительные акции, презентации благотворительных проектов и новых технологий в области медицины для сбора средств на их внедрение, оказывает помощь малоимущим гражданам в получении ими медицинских услуг и др. Кроме того, общественная организация занимается предпринимательской деятельностью, оказывая платные услуги, в том числе и на льготной основе, для разных категорий граждан.

В дальнейшем поставленные цели конкретизируются и оформляются в виде двух программ: благотворительной акции «Здоровые дети — прекрасное будущее» (S1) и проекта по оказанию помощи детскому дому инвалидов «Мир не без добрых людей» (S2) — при этом финансирование каждой программы складывается из конкретных целевых источников, а доходы самой некоммерческой организации разбиваются по соответствующим статьям (см. табл. 4).

После этапа прогнозирования возможных источников поступления финансовых ресурсов переходят к распределению планируемых доходов на финансирование конкретных программ, направлений деятельности, а также отдельных акций, связанных с реализацией целей уставной деятельности некоммерческой организации.

Табл. 4 Доходы некоммерческой организации, руб.

|

№ п/п |

Доходы |

Средства, поступившие на программу |

Прочие поступления |

Всего поступило средств |

|

|

«Здоровые дети-прекрасное будущее» |

«Мир не без добрых людей» |

||||

|

S1 |

S2 |

||||

|

1. |

Вступительные взносы |

_ |

_ |

34 000 |

34 000 |

|

2. |

Членские взносы |

_ |

_ |

168 000 |

168 000 |

|

3. |

Добровольные пожертвования от - юридических лиц - физических лиц |

56504000 5 450 000 |

2 975000 625 000 |

60 000 14 000 |

59 539 000 6 089 000 |

|

4. |

Доходы от коммерческой деятельности |

1 500 000 |

500 000 |

250 000 |

2 250000 |

|

Итого: |

63 454 000 |

4 100 000 |

526 000 |

68 080 000 |

Этап распределения представляет собой последовательность процедур. В первую очередь необходимо провести анализ потребности в ресурсах для реализации конкретной программы и оценить их в стоимостном выражении. Кроме того, проводится проверка соответствия плановой потребности в ресурсах их фактическому наличию, а также определяются возможные отклонения от поставленных целей и пути предупреждения сбоев в работе. В результате, анализ внешних и внутренних факторов как раз и позволяет создать программу и достигнуть поставленные цели во взаимосвязи с имеющимися материальными, трудовыми и финансовыми ресурсами.

Для наглядности последовательность процедуры принятия решений в процессе планирования можно представить в виде схемы (рис. 6), где:

S1, S2...… Sn — программа (в нашем примере S1 — программа «Здоровые дети — прекрасное будущее», а S2 — «Мир не без добрых людей»);

H1, H2... …Hm — состояние ресурсов для реализации программы (H1 — наличие помещения, H2 — наличие персонала, H3 — наличие медикаментов, H4 — наличие оборудования и т.д.);

Pfk — затраты (например, для ресурса H1: P11 — арендная плата, P12 — оплата коммунальных услуг, P13 — расходы на содержание помещения), а поэтому сумма всех затрат и определяет потребность в финансовых ресурсах.

Рис.6 Последовательность этапов определения ресурсной базы

Всю последовательность определения потребности в объемах финансирования можно разбить на этапы. На первом этапе задаются стратегические цели, реализуемые посредством программ. На втором этапе оценивается потребность в трудовых и материальных ресурсах, необходимых для реализации программ. Здесь же выявляется недостаток ресурсов и принимается решение о необходимости внесения изменений в программу. На третьем этапе определяются потребность в финансировании. Если величина потребности в финансовых ресурсах больше заданной, то меняется содержание программы и, соответственно, их ресурсная база, что достигается за счет итераций в ходе финансового планирования: исходные показатели будут подвергаться изменению до тех пор, пока сумма необходимых затрат не совпадет с заданным объемом финансирования. Таким образом реализуется балансовый принцип составления финансового плана. На практике увязка балансового и калькуляционного (ресурсного) методов планирования реализуется шахматным методом, где по горизонтали представлены виды затрат, а по вертикали — программы. Ниже приводится пример определения потребностей в материальных и финансовых ресурсах как вариант применения предложенной процедуры планирования в процессе разработки благотворительной программы.

Пример.

Благотворительная программа «Здоровые дети — прекрасное будущее» (S1)

1 этап. Цель программы: поддержка и реализация комплексных мероприятий, направленных на оказание медицинской и социальной помощи малообеспеченным, социально-незащищенным и остро нуждающимся гражданам, прежде всего детям, детям-инвалидам, детям из малообеспеченных и многодетных семей, а также детям-сиротам на базе созданной современной детской клиники.

Задачи программы, направленные на достижение цели:

- проведение всестороннего обследования детей с использованием современных методик;

- организация многопрофильного лечения с использованием широкого арсенала средств и методов;

- организационно-методическая работа с применением современных технологических средств;

2 этап. Определение ресурсов, необходимых для выполнения поставленных целей:

1. Материально-техническая база — Клиника (H1):

1.1. Приобретение недвижимого имущества (P11);

1.2. Расходы на капитальный ремонт (P12);

1.3. Арендная плата за помещение, коммунальные платежи, текущие эксплуатационные расходы (P13);

1.4. Аренда и приобретение оборудования (P14).

2. Трудовые ресурсы (H2), включая:

- штатный персонал по программе;

- административный персонал;

- медицинский и технический персонал;

- фонд оплаты труда (P21).

3. Поддержание инфраструктуры (H3) — это все текущие расходы, включая расходные материалы, услуги связи, транспортные, командировочные и оплату услуг сторонних организаций.

4. Целевая поддержка населения (H4) — затраты на оказание материальной помощи (деньгами, услугами, имуществом) нуждающимся гражданам и другие расходы.

Результатом данного этапа является разработанная смета расходов (табл. 5), в которой представлены расходы по всем видам деятельности, программам и проектам некоммерческой организации, увязанные с прогнозируемыми объемами поступлений. Так как в финансовый план благотворительной программы «Здоровые дети — прекрасное будущее» уже заложены все расходы, в том числе и административно-управленческие, то необходимо решить вопрос о распределении общехозяйственных расходов по другим направлениям, включая проект «Мир не без добрых людей». В качестве нормативной базы распределения может выступать фонд оплаты труда штатных сотрудников. Если фонд оплаты труда в целом по организации принять за 100%, то доля проекта S1 составит — 88,14%, а проекта S2 — 11,86%. В дальнейшем распределение общехозяйственных расходов по видам деятельности можно производить в соответствии с этими пропорциями.

Табл. 5 Смета расходов некоммерческой организации, руб.

|

№п/п |

Статья расходов |

Расходы на благотворительные программы |

Расходы по прочим уставным видам деятельности |

ВСЕГО расходов |

||

|

S1 |

S2 |

|||||

|

1. |

Приобретение имущества |

16 249 000 |

243 360 |

- |

16 492 360 |

|

|

2. |

Расходы на кап. ремонт |

400 690 |

57 720 |

- |

458 410 |

|

|

3. |

Аренда и приобретение оборудования |

19 000 000 |

1 400 000 |

- |

20 400 000 |

|

|

4. |

Коммунальные платежи |

2 599 310 |

90 300 |

- |

2 689 610 |

|

|

5. |

Оплата труда -штатного персонала -привлеченных специалистов |

5 788 897 |

414 000 365 000 |

- - |

6 202 897 365 000 |

|

|

6. |

Текущие расходы |

2 830 000 |

179 766 |

- |

3 009 766 |

|

|

7. |

Оплата услуг сторонних организаций |

8 400 000 |

124 800 |

- |

8 524 800 |

|

|

8. |

Целевая поддержка населения |

2 700 000 |

768 950 |

526 000 |

3 994 950 |

|

|

9. |

Проведение прочих мероприятий |

840 00 |

88 000 |

- |

928 000 |

|

|

10. |

Расходы на рекламу |

650 000 |

21 000 |

- |

671 000 |

|

|

11. |

Прочие расходы, в том числе налоги и другие обязательные платежи |

3 996 103 |

347 104 |

- |

4 343 207 |

|

|

ИТОГО: |

63 454 000 |

410 000 |

526 000 |

68 080 000 |

Предложенная этапность принятия решения позволяет формализовать как процедуру планирования, так и текущего управления в процессе реализации целевых программ и особенно при составлении финансовых планов. После этого разрабатывается система мероприятий, выбор которых осуществляется на основе многовариантных расчетов. Пример мероприятий, необходимых для реализации программы S1 в течение трех лет с разбивкой по кварталам, приведен ниже (табл. 6).

Табл. 6 Перечень мероприятий по программе S1 <5>

|

Мероприятия |

1 год |

2 год |

3 год |

|||||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

|

Подбор штатного персонала для офиса |

+ |

+ |

||||||||||

|

Заключение договоров аренды офиса |

+ |

|||||||||||

|

Подбор помещений под Клиники |

+ |

|||||||||||

|

Мониторинг строительно-ремонтных организаций |

+ |

|||||||||||

|

Подготовка проектно-сметной документации на капитальный ремонт здания Клиники |

+ |

+ |

||||||||||

|

Техническое обеспечение офисного помещения (закупка оборудования и т.д.) |

+ |

+ |

||||||||||

|

Согласование проектов с уполномоченными организациями (СЭС, пожарными службами и т.д.) |

+ |

+ |

||||||||||

|

Капитальный ремонт помещений. |

+ |

+ |

+ |

|||||||||

|

Мониторинг средств медицинского оборудования |

+ |

|||||||||||

|

Закупка медицинского оборудования |

+ |

+ |

||||||||||

|

Техническое обеспечение помещения Клиники (закупка оборудования и т.д.) |

+ |

+ |

||||||||||

|

Пуско-наладочные работы |

+ |

|||||||||||

|

Подбор технического и медицинского персонала Клиники |

+ |

|||||||||||

|

Работа детской клиники |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Ведение методов просветительской работы в области детских заболеваний и их профилактики |

+ |

+ |

+ |

+ |

||||||||

|

Организация учебно-методических службы для изучения и апробации новаторских идей в области детской педиатрии |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Организация медицинской консультативной службы для оказания услуг населению |

+ |

+ |

||||||||||

|

Работа консультативной службы |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Распространения новых форм методики работы в области лечения детских заболеваний. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Организация создания и обслуживание Интернет - странички Клиники |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Проведение реабилитационных программ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Организация и ведение базы данных по лицам, получившим помощь |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Организация диспансерного наблюдения пациентов |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Содействие научным исследованиям в области детских болезней |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Выпуск методической и рекламной литературы |

+ |

+ |

+ |

+ |

||||||||

|

Координация и привлечение к деятельности Клиники государственных и общественных организаций |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Создание службы неотложной помощи |

+ |

+ |

||||||||||

|

Освещение хода реализации программы в средствах массовой информации. |

+ |

+ |

+ |

+ |

+ |

+ |

||||||

|

Отчет о реализации программы перед заинтересованными лицами |

+ |

+ |

+ |

Перечень мероприятий по программе со сроками проведения необходим для контроля за исполнением финансового плана.

После разработки комплекса мероприятий составляется календарный план, необходимый для достижения сбалансированности финансовых, материальных, трудовых и прочих ресурсов.

Данный этап работы мало чем отличается от определения потребностей в материальных ресурсах коммерческих проектов — разница лишь в конечных целях и ограничениях, заложенных в программах или проектах некоммерческих организаций, определяющей стороной которых является не доходность, а результативность. Пожалуй, самое трудоемкое на данном этапе — это согласование натуральных и стоимостных показателей финансового плана на основе специально разработанной методики увязки и перехода от материальных к финансово-стоимостным показателям и обратно для обеспечения их сбалансированности.

Кроме того, на этом этапе же планирования происходит распределение обязанностей между ответственными лицами и, как следствие, определяется необходимое количество сотрудников для выполнения всего объема работ. При планировании численности персонала уместно определить, какова потребность в конкретных специалистах у организации на начальной стадии реализации проекта или программы, какой она будет через 1 год, 5 лет, т.е. на всем протяжении действия программы или проекта, на каких условиях они будут привлечены (полная, частичная занятость, добровольцы), какова система оплаты труда, будут ли предусмотрены дополнительные выплаты и т.д. После чего, определив потребности в персонале, можно рассчитать заработную плату по отдельным подразделениям организации и категориям работников.

В целом же, хотя величина потребности в материальных и трудовых ресурсах является обоснованием размера всех финансовых затрат и, следовательно, необходимого объема финансовых ресурсов, нужен постоянный контроль за ходом исполнения проектов и программ. Это прежде всего необходимо для того, чтобы понять, насколько успешной является деятельность организации по освоению проекта или программы на различных этапах, достигаются ли запланированные цели и чем обусловлены неудачи, если они есть. Для этого по окончании отчетного периода или при выполнении каждой программы составляется отчет об исполнении финансового плана, который, так же как и финансовый план, утверждается высшим органом управления некоммерческой организации. С этим отчетом могут также ознакомиться грантодатели и учредители, финансирующие целевые программы или проекты.

Для организации успешного контроля, представляющего собой сложный и трудоемкий процесс, целесообразно все полученные данные о выполнении благотворительной или целевой программы в этом отчете оформить в разрезе статей финансового плана некоммерческой организации, который содержит всю информацию о поступлениях и расходах. Кроме того, такой подход соответствует требованиям контролирующих органов при составлении бухгалтерской и налоговой отчетности, а сами жертвователи могут получить четкую картину о целевом использовании предоставленных средств.

В настоящее время персонал некоммерческих организаций в России испытывает определенные трудности в разработке финансовых планов, что обусловлено рядом объективных причин. В первую очередь, это связано с тем, что механизм функционирования некоммерческих организаций несколько отличается от механизма функционирования многих других организаций, поскольку при составлении финансового плана необходимо учитывать ряд специфических особенностей. К ним относятся ограниченность финансовых ресурсов и следующее сочетание параметров: один источник финансирования — одна программа; много источников финансирования — одна программа; много источников финансирования — много программ; один источник финансирования — много программ.

В то же время слабость методического и программного обеспечения, используемого при планировании и контроле деятельности некоммерческой организации, не позволяет на сегодняшний день обеспечить должное взаимодействие исполнителей проектов и программ с жертвователями и грантодателями. А поэтому предложенный алгоритм составления финансового плана некоммерческой организации может стать действенным инструментом в решении поставленных задач.

Заключение.

Финансовый план обеспечивает предпринимательский план хозяйствующего субъёкта финансовыми ресурсами и оказывает большое влияние на экономику предприятия. Происходит это благодаря целому ряду существенных обстоятельств.

Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями. В результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия, производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Итак, для успешной организации финансового планирования на предприятии, и соответственно успешной работы необходимо:

· связать финансовый и хозяйственный планы предприятия;

· увязать между собой все направления деятельности и работу всех подразделений организации;

· проигрывать различные сценарии бюджета;

· сократить продолжительность бюджетного цикла;

· повысить достоверность данных посредством вовлечения в процесс планирования руководителей и функциональных менеджеров разных уровней;

· выявлять причины возникающих отклонений, прогнозировать их последствия и оперативно принимать управленческие решения;

· повысить оперативность управления;

· произвести оптимизацию финансовых потоков, реальную оценку себестоимости продукции.

Список литературы

- Брусов, П. Н. Финансовый менеджмент. Финансовое планирование : учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М. : КНОРУС, 2012. – 226 с.

- Бурмистрова Л. М. Финансы организаций (предприятий). — М.: ИНФРА-М, 2009 г. — 240 с.

- Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. : Юрайт, 2013. – 430 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 590 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2010 г. — 714 с.

- Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учеб. для магистров / Т. И. Григорьева. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 462 с.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012. – 368 с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.

- Кричевский, М. Л. Финансовые риски : учеб. пособие / М. Л. Кричевский. – М. : КНОРУС, 2012. – 244 с.

- Нешитой А.С., Воскобойников Я.М. Финансы: Учебник, 10-е изд. — М.: ИТК «Дашков и К°», 2012 г. — 528 с.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 540 с.

- Управление финансами. Финансы предприятий : учебник / под ред. А. А. Володина. – 2-е изд. – М. : ИНФРА-М, 2012. – 509 с.

- Финансовый менеджмент : учебник / под ред. Е. И. Шохина. – 4-е изд., стер. – М. : КНОРУС, 2012. – 475 с.

- Финансовый менеджмент: проблемы и решения : учеб. для магистров / под ред. А. З. Бобылевой. – М. : Юрайт, 2012. – 903 с.

- Финансы : учеб. для бакалавров / под общ. ред. Н. И. Берзона ; Нац. исслед. ун-т "Высш. шк. экономики". – М. : Юрайт, 2013. – 450 с.

- Финансы : учеб. для бакалавров / под ред. М. В. Романовского, О. В. Врублевской. – 3-е изд., перераб. и доп. – М. : Юрайт, 2012. – 590 с.

- Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2012. – 315 с.

- Финансы организаций (предприятий) : учеб. для вузов / под ред. Н. В. Колчиной. – 5-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2011. – 407 с.

- Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М. : Юрайт, 2012. – 540 с.

- Шуляк П. Н. Финансы предприятия. — М.: ИТК «Дашков и К°», 2009 г. — 624 с.

- Трошин А.Н. Финансы и кредит – М.: ИНФРА-М, 2009 г. – 408 с.

- Левин Д.Н. Финансы и кредит: Учебное пособие. - Пенза: Пенз. гос. ун-т, 2005. - 169 с.

- Асаул В. В.. Финансы, денежное обращение и кредит: учеб. пособие / СПбГАСУ. - СПб.,2010. - 322 с.

- Греков И.Е.. Финансы, денежное обращение и кредит: учебное пособие / Греков И.Е., Збинякова Е.А. – Орел: ОрелГТУ,2008. – 217 с.

- Николаева Т.П. «Финансы и кредит» : учебно-методический комплекс / М. - ИЦ ЕАОИ, 2008 г. - 371 с.

Приложение 1. Виды финансового планирования по временному параметру.

|

Подсистемы финансового планирования |

Виды разрабатываемых финансовых планов |

Период планирования |

|

Перспективное (стратегическое) финансовое планирование |

Составление прогнозного баланса доходов и расходов; расчет ожидаемой прибыльности в рассматриваемом периоде. План привлечения и эффективного использования инвестиционных ресурсов. Прогноз движения денежных средств (осуществляется при условии реализации инвестиционных проектов). Прогнозирование необходимого объема деятельности организации в рассматриваемом периоде. |

3-5 лет |

|

Текущее финансовое планирование |

Прогнозирование необходимого объема деятельности организации в рассматриваемом периоде. Составление плана ожидаемых доходов и расходов по всем видам операционной деятельности фирмы. Составление плана ожидаемых поступлений и возможных вариантов расходования денежных средств организации (баланс наличности). Составление прогнозного баланса с рассчитанными ожидаемыми показателями деятельности фирмы. Составление годового инвестиционного плана, а так же оценка источников инвестиций. Составление плана по источникам и использованию финансовых ресурсов (сводный финансовый план) |

1 год |

|

Оперативное финансовое планирование |

Платежный календарь (сроки погашения обязательств компании). Кассовый план (учет движения наличных денег в кассе оргнизации). План выручки (оборота, доходов). Производственная программа (задание руководства компании, имеющее цель максимизацию чистой прибыли). План по затратам (видам, статьям баланса). |

Менее 1 года |

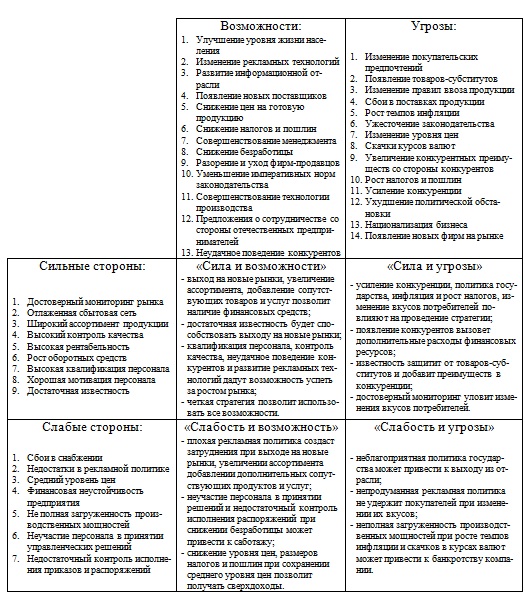

Приложение 2. SWOT-анализ

PAGE 38

Методы финансового планирования

Метод экономического анализа

Нормативный метод

налитический метод

Метод экономико-математического моделирования

Балансовый метод

Оценка эффективности проведенной работы

Использование скорректированного бизнес-плана

Корректировка отдельных показателей

Контроль за выполнением плана

Использование принятого бизнес-плана

Доведение конечного плана до рабочих

Выбор и утверждение оптимального бизнес-плана

Постановка конкретных финансовых задач

Прогнозирование возможных изменений рынка

Анализ финансового состояния организации

Этапы финансового планирования

Метод прямого счета

Финансовая реализуемость

Взаимосвязь планов

(краткосрочных и долгосрочных)

«Прозрачность» планов

Оперативность составления планов

Реальность планов

Комплексность планов

Проблемы , возникающие в ходе финансового планирования

Методика проведения финансового планирования