Затраты на производство продукции ООО «Ресурс-инвест»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 РЕЗЕРВЫ И ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ НА ПРЕДПРИЯТИИ 5

1.1 Сущность и классификация затрат на предприятии 5

1.2 Характеристика резервов и факторов снижения себестоимости 11

1.3 Пути снижения себестоимости производства продукции на предприятии 17

2 АНАЛИЗ ЗАТРАТ ПРЕДПРИЯТИЯ ООО «РЕСУРС – ИНВЕСТ» 22

2.1 Организационно-экономическая характеристика предприятия 22

2.2 Анализ основных экономических показателей 24

2.3 Анализ сметы затрат по элементам 30

2.4 Анализ калькуляционных статей расходов 33

2.5 Мероприятие по снижению затрат на производство продукции

в ООО «Ресурс-инвест» 37

ЗАКЛЮЧЕНИЕ 41

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 42

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Деятельность любого предприятия предполагает возникновение определенных затрат. Затраты на производство и реализацию продукции включают в себя расходы сырья, основных и вспомогательных материалов, а также комплектующих изделий; расходы на топливо и энергию; расходы по основной и дополнительной заработной плате, в том числе отчисления на социальное страхование; амортизационные отчисления; прочие денежные расходы; внепроизводственные расходы.

Затраты на производство и реализацию продукции составляют ее себестоимость. Они возмещаются в каждом производственном цикле за счет выручки. При неизменном уровне оптовых цен от величины затрат на производство и реализацию продукции при прочих равных условиях зависит размер прибыли предприятия и уровень рентабельности производства.

Уровень затрат характеризует степень эффективности использования производственных ресурсов, всего производственного процесса в целом. Сама экономическая эффективность деятельности предприятия является как бы сопоставлением произведенных затрат в процессе производства и определенных результатов от хозяйственной и управленческой деятельности предприятия. Повышением эффективности производства будет являться увеличение производимого продукта при уменьшении издержек производства. Именно рост эффективности, стремление при минимальных затратах получить наибольшие результаты является составляющей экономического прогресса, который, в свою очередь, лежит в основе общественного прогресса. Потребность в повышении эффективности ведет к развитию и прогрессированию общества.

В рыночных условиях устойчивость положения любого предприятия в жесткой среде конкуренции зависит от его финансовой стабильности, которая достигается путем повышения эффективности производства на основе экономического использования всех видов ресурсов в целях снижения затрат.

Управление затратами является основным инструментом в организации производственной деятельности предприятия.

Актуальность данной темы данной темы обусловлена тем, что выявление внутрихозяйственных резервов способствует возможности снижения затрат, их более эффективному использованию. Все это предрасполагает к повышению эффективности хозяйствования, достижению более высоких темпов прироста прибыли и рентабельности производства.

Объектом исследования курсовой работы является предприятие ООО «Ресурс-инвест».

Предмет исследования – затраты на производство продукции.

Цель курсовой работы заключается в разработке мероприятий по снижению себестоимости производства продукции исследуемого предприятия.

На основе поставленной цели определены следующие задачи:

- рассмотреть резервы и факторы снижения себестоимости продукции на предприятии;

- провести анализ затрат исследуемого предприятия;

- разработать рекомендации и мероприятия по снижению затрат на производство продукции.

Для раскрытия исследуемой темы использованы современные публикации в отечественной печати, работы известных экономистов, финансистов, обращавшихся к вопросу о снижении себестоимости, таких как: Стоянова Е.С., Быкова Е.В., Ковалева В.В., Баканова М.И., Шеремета А.Д., Поляка Г.Б., Володина А.А. и многих других.

Методологическую базу составляют методы системного, структурного, факторного и сравнительного анализов. В работе использованы графические, табличные и расчетные инструменты исследования.

Практическая значимость работы заключается в том, что предложенные мероприятия, полученные выводы и рекомендации могут быть использованы в практической деятельности исследуемого предприятия, что позволит эффективно прогнозировать финансово-хозяйственную деятельность, снизить себестоимость производства продукции и обеспечить выполнение поставленных стратегических целей.

1 РЕЗЕРВЫ И ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

1.1 Сущность и классификация затрат на предприятии

Затраты - это ресурсы, израсходованные на конкретные цели, в стоимостном выражении. Размер затрат определяется исходя из величины использованных материальных, трудовых и финансовых ресурсов. Для обеспечения соразмерности различных ресурсов величина их должна быть представлена в денежном выражении.

Понятие "затраты" становится значимым только относительно определенной цели и задачи, на которые затраты направлены, таких как производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, работа структурного подразделения предприятия и пр.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты. [2, C.67]

Перечень статей затрат организация устанавливает самостоятельно.

Областью аналитической (управленческой) бухгалтерии является учет (затрат и т.д.), сбор и анализ информации и т.д. Это является необходимым в современных условиях деятельности для принятия эффективных решений, способных улучшить положение предприятия. «Цель учета состоит в том, чтобы увеличить число и интенсивность предостережений…»[2, C.104]

Так, сторонники различных научных школ приводят свою трактовку и понимание затрат предприятия.

В рамках уральской экономической школы считается корректным смысловое разделение основных терминов, таких как выплаты, расходы, затраты и издержки. Таким образом, сравниваются понятия:

- выплаты и поступления;

- расходы и доходы;

- затраты и выручка;

- издержки и товарный выпуск.

Термины «поступления» и «выплаты» говорят о денежных средствах поступающих и выплачиваемых из кассы предприятия, с расчетного счета. Разница между поступлениями и выплатами дает сумму наличных денежных средств, которыми предприятие располагает.

Информацию о денежных активах предприятия с учетом получения дебиторской задолженности и возврата кредиторской дает разница между доходами и расходами предприятия.

Данные показатели являются основой для расчета ликвидности и платежеспособности предприятия.

Приведенные ниже показатели используются для расчета результатов хозяйственной деятельности, которые включают в себя последовательный расчет прибыли (убытка) от производства и реализации, налогооблагаемой прибыли и чистой прибыли. Налогооблагаемая прибыль складывается из прибыли от производства и реализации, прибыли от прочих операций за вычетом убытков предыдущего налогового периода, переносимые на будущее.

Чистая прибыль получается в результате разности налогооблагаемой прибыли и налога на прибыль.

Затраты – это издержки и прочие затраты на осуществление деятельности.

Издержки предприятия непосредственно связаны с производством и реализацией продукции и представляют собой затраты живого и овеществленного труда на изготовление продукции и ее продажу за определенный период и применительно к конкретному производству. [5, С.115-116]

Затраты предприятия подразделяются на:

- непосредственно связанные с производством и реализацией продукции:

- связанные с определенным периодом (израсходованные по норме, т.е. издержки и имеющие чрезвычайный характер, т.е. прочие затраты);

- не связанные с определенным периодом (прочие);

- не связанные с производством и реализацией продукции.

Прибыль от реализации продукции позволяет определить разница между издержками и товарным выпуском. При расчете налогооблагаемой прибыли используются понятия «Выручка» и «Затраты». Здесь в понятие «Выручка (Затраты)» включается выручка (затраты) от производства и реализации и от прочих операций.

Ученые уральской экономической школы считают необходимым разграничение понятий связанных с движением денежных средств и формированием прибыли, хотя законодательно одни и те же понятия обозначают разные явления. По Налоговому Кодексу РФ доходы и расходы признаются у предприятия независимо от фактического поступления или выплаты денежных средств. Таким образом, данные понятия применяются и к движению денежных средств, и к исчислению прибыли. Так же отмечается и тот факт, что в рамках законодательства не используется понятие «себестоимость» (используется – «расходы»), хотя в целях управленческого учета это необходимо.

Итак, по мнению ученых уральской школы понятие «издержки» и «затраты» должны применяться для изучения процесса формирования прибыли как финансового результата деятельности предприятия, понятия «расходы» и «выплаты» должны быть связаны с движением денежных средств.

Так как предприятие может осуществлять различные виды деятельности (производственную, инвестиционную, финансовою), то затраты делятся на связанные с производством и реализацией и прочие (классификация соответствует принятой в Налоговом Кодексе).

Затраты на производство и реализацию имеют следующую классификацию.

- По экономическим элементам:

1) материальные;

2) заработная плата;

3) амортизация;

4) прочие.

- По участию в хозяйственной деятельности:

1) производственные (материалы и т.д.),

2) коммерческие (затраты на упаковку, рекламу, транспортировку и т. д.).

Производственные затраты – это затраты непосредственно производимые для обеспечения процесса производства, они показывают производственную себестоимость.

Коммерческие (внепроизводственные) затраты вместе с производственными составляют полную себестоимость товарной продукции.

- По характеру изменений в связи с выпуском продукции:

1) постоянные, которые не изменяются в связи с изменением объемов производства;

2) переменные – изменяются пропорционально выпуску продукции.

- По характеру происхождения:

1) первичные (затраты на сырье, материалы);

2) вторичные (затраты на запасные части, изготовленные вспомогательными цехами).

- По форме присвоения к отдельным продуктам:

1) прямые, связанные непосредственно с конкретным видом продукции; могут прямо включаться в себестоимость этой продукции (затраты на сырье, заработная плата основных производственных рабочих и т.д.);

2) косвенные, связанные с производством нескольких видов продукции; они могут быть отнесены на себестоимость определенного вида изделий лишь частично, согласно принятой базе (общецеховые и прочие затраты).

- По экономической роли в процессе производства:

1) основные, непосредственно связанные с технологическим процессом производства;

2) накладные – образуются в связи с организацией, обслуживанием и управлением производством (общепроизводственные, хозяйственные).

- По однородности (составу):

1) одноэлементные – затраты, состоящие из одного элемента (заработная плата, амортизация);

2) комплексные – затраты, состоящие из нескольких элементов (цеховые, общезаводские, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и затраты на их текущий ремонт и др.).

- По периодичности возникновения:

1) постоянно возникающие, которые не зависят от различных факторов, влияющих на условия бизнеса, а обеспечивают его постоянный уровень;

2) единовременные – связаны с изменением некоторых условий производства и реализации продукции (расходы на рекламу, расходы на проведение научных разработок и т.д.).

- По эффективности:

1) производительные, результатом которых будет выпуск продукции и получение прибыли;

2) непроизводительные, результатом которых будет увеличение затрат и которые приведут к отрицательному финансовому результату, (выпуск бракованной продукции, сверхнормативные расходы и т.д.).

- В зависимости от возможности регулирования:

1) регулируемые, такие как заработная плата;

2) нерегулируемые, такие как расходы на сертификацию продукции.

Степень регулирования зависит от того, насколько четко установлен законодательными актами размер расходов, относимых на результаты хозяйственной деятельности.

- По степени нормирования:

1) нормируемые;

2) ненормируемые.

- По обязательности:

1) вмененные - это обязательные затраты, уровень которых регулируется государством и самим предприятием и без которых невозможен процесс производства;

2) альтернативные – это затраты, которые предполагают возможность выбора в случае ограниченности ресурсов и характеризуют возможности, от которых отказываются при выборе какого – либо альтернативного решения.

Ученые московской школы по-разному рассматривают классификацию расходов (затрат) на производство и реализацию продукции.

Ковалев В. В. также указывает на то, что в литературе существует «ряд терминов, синонимичных (расходы, затраты, издержки), близких по смысловой нагрузке к перечисленным (потери, убытки) или имеющих непосредственное отношение к ним (различные виды себе6стоимости)» [10, C.470].

Профессор Шуляк П.Н. выделяет три основных признака классификации.

- в зависимости от способов отнесения на себестоимость: прямые и косвенные;

- в зависимости от связи расходов с объемом производства: условно-постоянные и условно-переменные;

- по степени однородности: элементные и комплексные.

Профессор Володин А.А. отмечает, что затраты являются «отдельными элементами расходов предприятия по обычным видам деятельности» [38, C.290] и приводит классификацию расходов согласно Положению по бухгалтерскому учету. Кроме того, профессор выделяет следующую классификацию затрат:

- по экономическим элементам (согласно ПБУ 10/99);

- по статьям калькуляции (сырье и материалы, возвратные отходы, топливо и энергия и т.д.);

- по способу включения в себестоимость (прямые, косвенные);

- по технико-экономическому назначению (основные, накладные).

Профессор Карелин В.С. так же указывает на различное содержание понятий «расходы», «затраты». Так, «расходы в экономическом смысле – это понесенные предприятием финансовые затраты на получение доходов в течение определенного периода времени» [10, C.296], «затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях, и трансформируются в себестоимость продукции». [10, C.298] Профессор приводит трактовку расходов согласно ПБУ 10/99 и Налоговому Кодексу, а так же выделяет расходы:

- основные, накладные;

- переменные, постоянные и условно-постоянные;

- производительные, непроизводительные.

Расходы (затраты) на предприятии возникают в связи с осуществлением им различных видов деятельности, важнейшей из которых является та, ради которой предприятие создается. В виду этого, если предприятие является производственным, расходы (затраты) на производство и реализацию занимают наибольший удельный вес в структуре. В стоимостном выражении затраты накапливаются на счетах бухгалтерского учета и при составлении бухгалтерской отчетности отражаются в активе баланса или как расходы в отчете о прибылях и убытках.

1.2 Характеристика резервов и факторов снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам.

Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь. [15, C. 155]

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1) Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. [15, C. 157]

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН (1)

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании компьютерных технологий, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2) Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. [15, C. 178]

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на страховые взносы и с учетом расходов на спецодежду, питание и т.п.). [15, C. 179]

Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции. [18, C. 111]

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3) Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. [18, C. 112]

Относительная экономия на условно-постоянных расходах определяется по формуле:

ЭП = (Т * ПС) / 100 (2)

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться.

Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле:

ЭА = ( АОК /ДО - А1К / Д1 ) * Д1 (3)

где ЭА - экономия в связи с относительным снижением амортизационных отчислений

АО, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

ДО, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда. [18, C. 114]

4) Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5) Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями. [18, C. 115]

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

ЭП = ( С1 / Д1 - СО / ДО ) * Д1 (4)

где ЭП - изменение затрат на подготовку и освоение производства

СО, С1 - суммы затрат базисного и отчетного года

ДО, Д1 - объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы. [18, C. 117]

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат и затрат на единицу продукции.

1.3 Пути снижения себестоимости производства продукции на предприятии

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. [21, C. 177]

Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются. [21, C. 178]

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции.

Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. [21, C. 178]

Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. [21, C. 178]

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции.

Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия. [21, C. 179]

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах.

В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов.

Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Таким образом, по данной главе можно сделать следующий вывод:

Затраты - это ресурсы, израсходованные на конкретные цели, в стоимостном выражении. Размер затрат определяется исходя из величины использованных материальных, трудовых и финансовых ресурсов. [21, C. 182]

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. [24, C. 203]

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

2 АНАЛИЗ ЗАТРАТ ПРЕДПРИЯТИЯ ООО «РЕСУРС – ИНВЕСТ»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Ресурс-инвест» входит в Мебельную группу «Новый век». Мебельная группа «Новый век» - это холдинг, объединение которого следует одной единственной цели – удовлетворять запросы потребителей в выборе и покупке мебели высшего качества.

Историю становления холдинга «НОВЫЙ ВЕК» положили такие крупные предприятия как ООО «Екатеринбургская мебельная компания», ООО «Уральская мебельная компания» и ООО «ИНТЭК».

Мебельный холдинг имеет совокупную производственную площадь более 1500 кв.м. Объем выпуска готовой продукции превышает 1 000 единиц ежемесячно. В производстве используются современные технологии и оборудование, комплектующие ведущих зарубежных и отечественные производителей.

Холдинг готов предложить высокое качество и большой ассортимент мягкой мебели и неисчерпаемое многообразие цветов и расцветок обивочной ткани и фурнитуры, изготовление продукции (кухонных гарнитуров, шкафов-купе, корпусной мебели) по индивидуальным размерам, удовлетворяющее спрос самого требовательного покупателя, серию мебели эконом, среднего и «люкс» класса. Вся продукция прошла добровольную сертификацию.

Все предприятия, входящие в холдинг - это высокоорганизованные, высокотехнологичные предприятия, выпускающие качественную продукцию, достойно конкурирующее со многими отечественными и зарубежными производителями.

Основные виды выпускаемой ООО «Ресурс-инвест» продукции:

- кухонная мебель;

- шкафы-купе;

- корпусная мебель.

Организационная структура предприятия ООО «Ресурс-инвест» представлена на рисунке 1.

Рисунок 1 - Организационная структура предприятия

ООО «Ресурс-инвест»

Директор является высшим, исполнительным органом управления общества. Директор:

- руководит текущей деятельностью Общества;

- без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- рассматривает текущие и перспективные планы работ;

- открывает в банках счета предприятия;

- обеспечивает выполнение планов деятельности Общества.

Бухгалтерский и налоговый учет в ООО «Ресурс-инвест» ведется бухгалтерской службой в составе:

- главного бухгалтера;

- бухгалтера по расчетам с контрагентами;

- бухгалтера по учету материалов;

- бухгалтера по заработной плате с выполнением обязанностей кассира.

Работа бухгалтерии осуществляется на основании разработанных и утвержденных должностных инструкций.

Предприятие находится на общей системе налогообложения и является плательщиком следующих налогов и взносов:

- налог на прибыль;

- НДС;

- налог на имущество;

- страховые взносы на обязательное социальное, медицинское и пенсионное страхование.

В соответствии с Учетной политикой бухгалтерский учет на предприятии ведется с применением программы «1С: Предприятие» версии 8.2.

2.2 Анализ основных экономических показателей

Основные финансово - экономические показатели предприятия представлены в таблице 1.

Таблица 1 - Основные финансово-экономические показатели деятельности

|

Показатель

|

2011 год

|

2012 год

|

2013 год

|

Абсолютное отклонение

|

Темп роста, %

|

|

|

|

|

|

12/11

|

13/12

|

12/11

|

13/12

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка от реализации, тыс. руб.

|

41527

|

47146

|

58657

|

41527

|

11511

|

113,5

|

124,4

|

|

Себестоимость продаж, тыс. руб.

|

41002

|

46967

|

49943

|

41002

|

2976

|

114,5

|

106,3

|

|

Прибыль от продаж, тыс. руб.

|

525

|

179

|

8714

|

525

|

8535

|

34,1

|

4868,2

|

|

Чистая прибыль, тыс. руб.

|

638

|

728

|

6037

|

638

|

5309

|

114,1

|

829,3

|

|

Среднесписочная численность работников, чел

|

65

|

68

|

74

|

65

|

6

|

104,6

|

108,8

|

Продолжение таблицы 1

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Среднегодовая выработка на 1 работника, тыс. руб.

|

638,9

|

693,3

|

792,7

|

54,4

|

99,4

|

108,5

|

114,3

|

|

Среднегодовая

стоимость основных фондов, тыс. руб.

|

13908

|

16180

|

16500

|

2272

|

320

|

116,3

|

102

|

|

Фондоотдача, руб. / руб.

|

3

|

2,9

|

3,6

|

-0,1

|

0,7

|

97,1

|

124,1

|

|

Материалоотдача

|

1,89

|

1,96

|

1,86

|

0,07

|

-0,1

|

103,7

|

94,9

|

|

Затраты на 1 рубль объема продаж продукции, коп.

|

98,74

|

99,62

|

85,14

|

0,88

|

-14,48

|

100,9

|

85,5

|

|

Рентабельность продаж, %

|

1,3

|

0,4

|

14,9

|

-0,88

|

14,48

|

-

|

-

|

Динамика основных финансово-экономических показателей ООО «Ресурс-инвест» за три года позволила выявить ряд тенденций:

Наблюдается рост выручки от реализации в 2012 году на 13,5%, что говорит об увеличении спроса на мебельную продукцию. Выручка от реализации в 2013 году по сравнению с 2012 годом выросла на 24,4%, что является положительным показателем для деятельности предприятия.

Затраты на 1 рубль объема продаж продукции имеют тенденцию к снижению, так в 2012 году – 99,62 копеек и в 2013 году – 85,14 копейки, что связано со снижение расходов на продажу продукции.

Наблюдается рост прибыли от продажи, что связано с ростом объема производства.

Наблюдается рост среднегодовой выработки работников за 2011-2013 гг., что связано с ростом численности работников и выручки предприятия.

Предприятие находится в устойчивом финансовом положении, об этом свидетельствует рост стоимости основных средств в 2013 году на 2 %. Рост фондоотдачи вырос 24,1%, что говорит об эффективном использовании основных средств.

Рентабельность от продаж выросла с 0,4% до 14,9%. Данное обстоятельство связано с ростом выручки от реализации продукции предприятия.

В целом предприятие имеет благоприятную тенденцию развития.

Основными показателями эффективности использования основных фондов являются: Фондоотдача показывает, сколько руб. товарной продукции приходится на 1 руб. основных фондов. Фондоемкость показывает, сколько руб. основных производственных фондов приходится на 1 руб. товарной продукции.

Результаты расчетов по этим показателям сведены в таблицу 2.

Таблица 2 - Анализ эффективности использования основных производственных фондов

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

Отклонение

|

Темп роста, %

|

|

|

|

|

|

12/11

|

13/12

|

12/11

|

13/12

|

|

Товарная продукция, тыс. руб.

|

41527

|

47146

|

58657

|

5619

|

11511

|

113,5

|

124,4

|

|

Среднегодовая стоимость

основных фондов, тыс. руб.

|

13908

|

16180

|

16500

|

2272

|

320

|

116,3

|

102,0

|

|

Фондоотдача, руб.

|

2,99

|

2,91

|

3,55

|

-0,07

|

0,64

|

97,6

|

122,0

|

|

Фондоемкость, руб.

|

0,33

|

0,34

|

0,28

|

0,01

|

-0,06

|

102,5

|

82,0

|

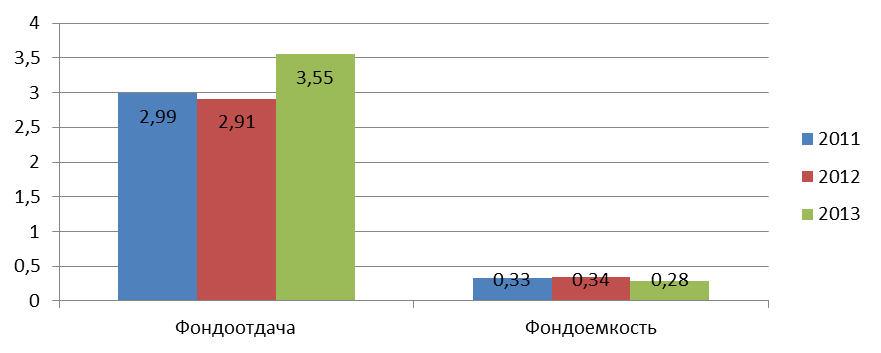

Анализ в таблице 2 показывает, что в 2013 году произошел рост показателей по сравнению с 2012 годом. Фондоотдача увеличилась на 22%, что говорит о снижении суммы амортизационных отчислений и способствует повышению доли прибыли в цене продукции. Рост фондоотдачи говорит об экономии ресурсов.

Фондоемкость продукции уменьшилась на 18% ,что свидетельствует о наличии экономии ресурсов (основных средств).

Эффективность использования основных производственных фондов представлена на рисунке 2.

Рисунок 2 - Эффективность использования основных производственных фондов

Так как стоимость сырья в себестоимости продукции занимает основную долю, то показатели материалоемкость и материалоотдача являются очень важными.

Результаты расчетов представлены в таблице 3.

Таблица 3 - Анализ эффективности использования материальных ресурсов

|

Показатели

|

2011 год

|

2012

год

|

2013

год

|

Отклонение

|

Темп роста, %

|

|

|

|

|

|

12/11

|

13/12

|

12/11

|

13/12

|

|

Материальные затраты, тыс. руб.

|

21994

|

24067

|

31464

|

2073

|

7397

|

109,4

|

130,7

|

|

Товарная продукция, тыс. руб.

|

41527

|

47146

|

58657

|

5619

|

11511

|

113,5

|

124,4

|

|

Материалоотдача, руб.

|

1,89

|

1,96

|

1,86

|

0,07

|

-0,09

|

103,8

|

95,2

|

|

Материалоемкость, руб.

|

0,53

|

0,51

|

0,54

|

-0,02

|

0,03

|

96,4

|

105,1

|

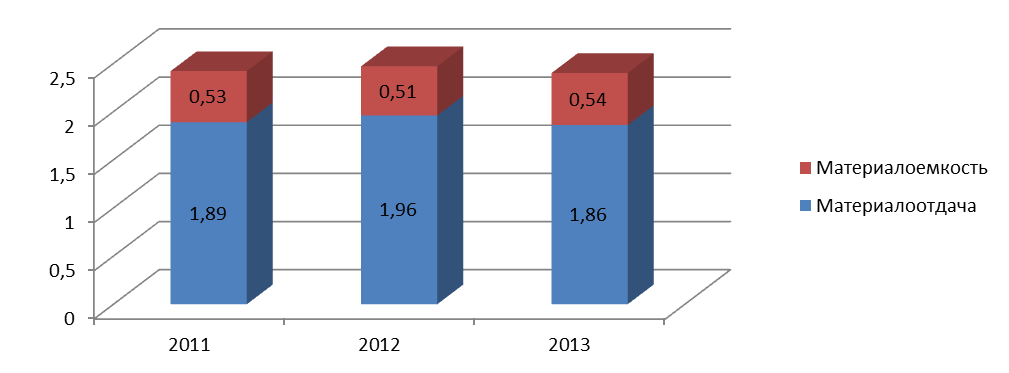

Анализ показывает, что материалоотдача в 2013 году снизилась на 4,8% или на 0,09 руб. на 1 руб. материальных затрат. Материалоемкость в 2013 году значительно увеличилась на 5,1%, что говорит о росте выручки и затрат предприятия.

Коэффициент темпов роста объема производства и темпа роста материальных затрат составил 124,4/130,7 = 0,95

Значение коэффициента меньше 1, что говорит о снижении темпа производства и роста материальных затрат.

Эффективность использования материальных ресурсов представлена на рисунке 3.

Рисунок 3 - Эффективность использования материальных ресурсов

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств.

Анализ показателей ликвидности представлен в таблице 4.

Таблица 4 -Анализ показателей ликвидности предприятия

|

Показатель

|

Формула

|

Норма

|

2011

год

|

2012

год

|

2013

год

|

Отклонение

|

|

|

|

|

|

|

|

12/11

|

13/12

|

|

Коэффициент абсолютной ликвидности

|

|

0,2-0,3

|

0,09

|

0,08

|

0,06

|

-0,01

|

-0,02

|

|

Коэффициент срочной ликвидности

|

|

0,5-0,7

|

0,40

|

0,39

|

0,44

|

-0,01

|

0,05

|

|

Коэффициент текущей ликвидности

|

|

2

|

2,26

|

2,12

|

2,28

|

-0,14

|

0,15

|

По проведенному анализу ликвидности можно сделать следующий вывод:

Коэффициент абсолютной ликвидности не соответствует нормативному значению (Кла >= 0,2) в 2013 году он составил 0,06, что говорит о росте долгосрочных источников финансирования и росте уровня дебиторской задолженности.

Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и краткосрочных финансовых вложений. Этот показатель вырос по сравнению с показателем 2012 года на 0,05 и составил 0,44, что не соответствует нормативному значению (Клб >= 0,5 - 0,7.) и говорит о снижении платежеспособности организации.

Коэффициент текущей ликвидности показывает обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств.

Значение коэффициента текущей ликвидности должно быть на уровне 2. В нашем случае текущая ликвидность выросла по сравнению с показателем 2012 года на 0,15 и составила 2,28, что говорит о достатке оборотных средств предприятия.

Для оценки финансовой устойчивости рассчитываются финансовые коэффициенты.

Расчеты показателей финансовой устойчивости представлены в таблице 5.

Таблица 5 - Анализ показателей финансовой устойчивости предприятия

|

Показатель

|

Формула

|

Норма

|

2011 год

|

2012 год

|

2013 год

|

Отклонение

|

|

|

|

|

|

|

|

12/11

|

13/12

|

|

Коэффициент финансовой независимости

|

|

0,5

|

0,61

|

0,56

|

0,57

|

-0,05

|

0,01

|

|

Коэффициент финансовой зависимости

|

|

0,5

|

1,64

|

1,79

|

1,75

|

0,15

|

-0,04

|

|

Коэффициент соотношения заемных и собственных средств

|

|

1

|

0,33

|

0,45

|

0,41

|

0,12

|

-0,04

|

|

Коэффициент маневренности собственных средств

|

|

0,2-0,5

|

0,18

|

0,08

|

0,17

|

-0,10

|

0,09

|

По проведенному анализу финансовой устойчивости предприятия можно сделать следующие выводы:

Коэффициент концентрации собственного капитала характеризует долю собственных средств в общей величине источников финансирования деятельности организации. Нормативное значение 0,5.

Коэффициент концентрации собственного капитал соответствует нормативному значению, в 2012 году он составил 0,56, в 2013 году – 0,57, что говорит, что предприятия не зависит от внешних кредиторов.

Коэффициент финансовой зависимости характеризует долю заемных средств в общей величине источников финансирования деятельности организации. Нормативное значение 0,5.

Коэффициент финансовой зависимости в 2012 году составил 1,79, в 2013 году 1,75, что не соответствует нормативному значению и говорит о большой доле заемных средств организации.

Коэффициент маневренности собственного капитала – показывает, какая часть собственных средств вложена в наиболее мобильные (оборотные) активы. Нормативное значение 0,2-0,5.

Анализируя наши данные, видим, что коэффициент маневренности в 2013 году соответствует нормативному значению, что говорит о достатке собственных средств в мобильной форме.

Коэффициент соотношения привлеченного и собственного капитала в 2013 году составил 0,41, что соответствует нормативному значению и говорит о снижении зависимости предприятия от привлеченного капитала и росте финансовой устойчивости.

2.3 Анализ сметы затрат по элементам

Себестоимость-это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны – определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого:

- выявление возможностей более рационального использования производственных ресурсов,

- снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости продукции предприятия приведен в таблице 6.

По проведенному анализу в таблице 6 можно сделать вывод, что наибольший удельный вес в структуре затрат занимают материальные затраты которые составили в 2011 году - 55,1%, в 2012 году – 61,6%, в 2013 году – 61,5%.

Переменные расходы предприятия увеличились на 3082 тыс. руб., что связано с ростом материальных расходов и затрат на оплату труда.

Затраты на оплату труда производственных рабочих увеличились в 2013 году на 1340 тыс. руб., что связано с ростом численности работников и повышением окладов у рабочих.

Таблица 6 - Анализ себестоимости продукции предприятия

|

Показатели

|

Сумма, тыс. руб.

|

Структура затрат, %

|

Затраты на единицу продукции, руб.

|

|

|

2011

|

2012

|

2013

|

Отклонение

2013/2012

|

2011

|

2012

|

2013

|

Отклонение

2013/2012

|

2011

|

2012

|

2013

|

|

Всего затрат:

|

41002

|

46967

|

49943

|

2976

|

100

|

100

|

100

|

|

98,7

|

99,6

|

85,1

|

|

В том числе:

Переменные расходы:

|

37975

|

43669

|

46751

|

3082

|

92,6

|

93,0

|

93,6

|

0,6

|

91,4

|

92,6

|

79,7

|

|

Оплата труда работников производственного назначения

|

11511

|

10247

|

11587

|

1340

|

28,1

|

21,8

|

23,2

|

1,4

|

27,7

|

21,7

|

19,8

|

|

Отчисления на социальные нужды

|

2993

|

3484

|

3476

|

-8

|

7,3

|

7,4

|

7,0

|

-0,5

|

7,2

|

7,4

|

5,9

|

|

Материальные затраты

|

22589

|

28953

|

30721

|

1768

|

55,1

|

61,6

|

61,5

|

-0,1

|

54,4

|

61,4

|

52,4

|

|

Амортизация

|

841

|

905

|

912

|

7

|

2,1

|

1,9

|

1,8

|

-0,1

|

2,0

|

1,9

|

1,6

|

|

Прочие затраты

|

41

|

80

|

55

|

-25

|

0,1

|

0,2

|

0,1

|

-0,1

|

0,1

|

0,2

|

0,1

|

|

Постоянные расходы

|

3027

|

3298

|

3192

|

-106

|

7,4

|

7,0

|

6,4

|

-0,6

|

7,3

|

7,0

|

5,4

|

|

Коммерческие расходы

|

482

|

537

|

541

|

4

|

1,2

|

1,1

|

1,1

|

-0,1

|

1,2

|

1,1

|

0,9

|

|

Управленческие расходы

|

2545

|

2761

|

2651

|

-110

|

6,2

|

5,9

|

5,3

|

-0,6

|

6,1

|

5,9

|

4,5

|

Таблица 7 - Данные для факторного анализа общей суммы затрат на производство продукции

|

Затраты

|

Сумма, тыс. руб.

|

Расчет

|

Факторы изменения затрат

|

|

|

|

|

Объем выпуска продукции

|

Индекс продукции

|

Переменные затраты

|

Постоянные затраты

|

|

базового периода:

(VBПi0·bi0)+A0

|

49943

|

-

|

47146

|

1,244

|

43669

|

3298

|

|

базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры:

(VBПi1·bi0) ·IVBП+A0

|

70745

|

(47146 х 1,15) х 1,244 +3298 = 70745

|

58657

|

1,244

|

43669

|

3298

|

|

по базовому уровню на фактический выпуск продукции отчетного периода:

(VBПi1·bi0)+A0

|

70754

|

(58657 х 1,15) +3298 = 70754

|

58657

|

1,244

|

43669

|

3298

|

|

отчетного периода при базовой величине постоянных затрат:

(VBПi1·bi1)+A0

|

66061

|

(58657 х 1,07) +3298 = 66061

|

58657

|

1,244

|

46751

|

3298

|

|

отчетного периода:

(VBПi1·bi1)+A1

|

65955

|

(58657 х 1,07) +3192 = 65955

|

58657

|

1,244

|

46751

|

3192

|

|

Изменение затрат

|

2976

|

|

7573

|

9

|

-4693

|

-103

|

Наблюдается отрицательная тенденция роста прочих затрат предприятия в 2013 году на 287 тыс. руб. В постоянных расходах негативным фактором является рост транспортных расходов.

Для проведения факторного анализа влияния общей суммы затрат на производство продукции составлена таблица 7.

Из таблицы 7 видно, что в связи с ростом выпуска продукции сумма затрат предприятия выросла на 7573 тыс. руб.

За счет изменения структуры продукции сумма затрат возросла на 9 тыс. руб., что говорит об увеличении доли затратоемкой продукции.

Из-за снижения уровня удельных переменных затрат общая сумма затрат уменьшилась на 4693 тыс. руб.

Постоянные расходы снизились на 103 тыс. руб. за счет снижения управленческих расходов предприятия.

2.4 Анализ калькуляционных статей расходов

Для более подробного анализа структуры и динамики расходов организации был проведен анализ затрат на производство и релизацию продукции 8.

Таблица 8 - Анализ затрат на производство и реализацию продукции

|

Статьи затрат

|

На фактический объем и структуру продукции

|

Экономия (-), перерасход (+)

|

|

|

2012 год

|

2013 год

|

в сумме

|

в % к 2012 г. по статье затрат

|

в % к себестоимости всей продукции

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Прямые затраты

|

41516

|

44602

|

3086

|

107,4

|

89,3

|

|

- Материальные затраты

|

20829

|

21110

|

281

|

101,3

|

42,3

|

|

- Возвратные отходы

|

1152

|

855

|

-297

|

74,2

|

1,7

|

|

- Покупные изделия, полуфабрикаты и услуги производственного характера

|

5251

|

6884

|

1633

|

131,1

|

13,8

|

|

-Топливо и энергия на технологические цели

|

525

|

655

|

130

|

124,8

|

1,3

|

Продолжение таблицы 8

|

1

|

2

|

3

|

4

|

5

|

6

|

|

- Оплата труда работников производственного назначения

|

10247

|

11587

|

1340

|

113,1

|

23,2

|

|

- Отчисления на социальные нужды

|

3484

|

3476

|

-8

|

99,8

|

7,0

|

|

- Потери от брака

|

28

|

35

|

7

|

125,0

|

0,1

|

|

Общепроизводственные расходы

|

2153

|

2149

|

-4

|

99,8

|

4,3

|

|

- расходы на содержание оборудования

|

254

|

273

|

19

|

107,5

|

0,5

|

|

- расходы на отопление, освещение, водоснабжение

|

780

|

789

|

9

|

101,2

|

1,6

|

|

- амортизационные отчисления

|

905

|

912

|

7

|

100,8

|

1,8

|

|

- затраты на ремонт основных средств

|

134

|

120

|

-14

|

89,6

|

0,2

|

|

- прочие расходы (канцелярия, земельный налог)

|

80

|

55

|

-25

|

68,8

|

0,1

|

|

Общехозяйственные расходы

|

2761

|

2651

|

-110

|

96,0

|

5,3

|

|

Оплата труда административно-управленческого персонала

|

1546

|

1605

|

59

|

103,8

|

3,2

|

|

Страховые взносы

|

526

|

482

|

-44

|

91,6

|

1,0

|

|

Содержание основного здания

|

168

|

175

|

7

|

104,2

|

0,4

|

|

Амортизация основных средств общехоз. назначения

|

255

|

261

|

6

|

102,4

|

0,5

|

|

Расходы на ремонт

|

145

|

-

|

-

|

-

|

-

|

|

Прочие расходы (командировки, канцелярия)

|

121

|

128

|

7

|

105,8

|

0,3

|

|

Коммерческие расходы

|

537

|

541

|

4

|

100,7

|

1,1

|

|

Итого затрат на производство и реализацию

|

46967

|

49943

|

2976

|

106,3

|

100,0

|

По проведенному анализу в таблице 8 следует, что в 2013 году наблюдается перерасход материалов для производства продукции на 281 тыс. руб. или на 1,2%. Также наблюдается перерасход затрат на топливо и энергию на 130 тыс. руб. или на 24,8%.

Затраты на покупные изделия, полуфабрикаты и услуги производственного характера выросли в 2013 году на 31,1%, что связано с увеличением объема производства продукции.

Потери от брака также увеличились в 2013 году на 25%, что является негативным фактором для работы предприятия.

Общепроизводственные расходы снизились в 2013 году на 4 тыс. руб. или на 1,2%, за счет уменьшения затрат на ремонт основных средств и прочих расходов.

Наблюдается снижение общехозяйственных расходов на 110 тыс. руб. по сравнению с 2012 годом., что связано со снижением страховых взносов на 8,4% в связи с понижением ставки с 34% до 30%

Поскольку из всей продукции ООО «Ресурс-инвест» значительную долю занимают продажи шкафов-купе и компьютерных столов, далее рассмотрена калькуляция компьютерных столов (таблица 9) и шкафов-купе (таблица 10).

Анализ калькуляции на производство компьютерного стола представлен в таблице 9.

Таблица 9 - Анализ калькуляции на производство компьютерного стола за 2013 год

|

Показатель

|

Сумма, руб.

|

Структура, %

|

|

Материальные затраты, всего в том числе:

|

2353,71

|

63,0

|

|

ЛДСП 16мм, кв.м.

|

862

|

23,1

|

|

ХДФ, кв.м.

|

566

|

15,2

|

|

Направляющие роликовые, L=400мм; комплект, арт. 1012-40 B / 20 К-ТОВ (цвет белый)

|

197,2

|

5,3

|

|

Ручки для ящиков, шт. U-006-160АО

|

78

|

2,1

|

|

Кромка ПВХ 2мм, п.м.

|

104,2

|

2,8

|

|

Кромка ПВХ 0,45; п.м.

|

44,8

|

1,2

|

|

Направляющие для клавиатуры, комплект, арт. 1035-06-14 Z

|

188,83

|

5,1

|

|

Саморез 3,5*15 мм, шт.

|

2,88

|

0,1

|

|

Саморез 4*30 мм, шт.

|

1,5

|

0,0

|

|

Подпятник, шт.

|

2

|

0,1

|

|

Эксцентриковая стяжка, арт. EC22ZL, шт.

|

28,9

|

0,8

|

|

Заглушка к эксцентриковой стяжке , арт. CF20PCI , шт.

|

7

|

0,2

|

|

Шкант, шт.

|

6,2

|

0,2

|

|

Конфирмат (стяжка-евровинт), арт. KON 5,0X40 IB, шт.

|

258,9

|

6,9

|

|

Гвозди 0,8*12мм, шт.

|

5,3

|

0,1

|

|

Заработная плата рабочих

|

450

|

12,0

|

|

Отчисления в социальные фонды

|

135

|

3,6

|

|

Амортизация

|

67

|

1,8

|

|

Общепроизводственные расходы

|

525

|

14,1

|

|

Итого производственная себестоимость

|

3530,71

|

94,5

|

|

Общехозяйственные расходы

|

154

|

4,1

|

|

Коммерческие расходы

|

50

|

1,3

|

|

Итого затрат на производство и реализацию

|

3734,71

|

100,0

|

|

Количество выпущенных компьютерных столов, шт.

|

1250

|

-

|

Данные таблицы 9 показывают, что наибольшие затраты при производстве компьютерного стола приходится на материалы 63%. Себестоимость одного компьютерного стола составляет 3734,71 руб.

Количество выпущенных из производства компьютерных столов составило 1250 штук.

Анализ калькуляции на производство шкафа-купе представлен в таблице 10.

Таблица 10 - Анализ калькуляции на производство продукции (шкафа-купе)

|

Показатель

\

|

Сумма, руб.

|

Структура, %

|

|

1

|

2

|

3

|

|

Материальные затраты, всего в том числе:

|

24874,03

|

93,6

|

|

ДСП 16мм м.кв.

|

4188

|

15,8

|

|

ХДФ м.кв.

|

545

|

2,1

|

|

Профиль вертикальный Raumplus 751,

L=5 200мм, цвет серебро

|

5358

|

20,2

|

|

Профиль горизонтальный нижний Raumplus 751,

L = 5000 мм,серебро

|

2729

|

10,3

|

|

Профиль горизонтальный верхний Raumplus 751,

L = 5000 мм,серебро

|

1425

|

5,4

|

|

Направляющая верхняя двойная Raumplus 751 п.м., серебро, L= 5000мм

|

3318

|

12,5

|

|

Направляющая нижняя двойная Raumplus 751 п.м., серебро, L=5000мм

|

1689

|

6,4

|

|

Верхний ролик, шт.

|

540

|

2,0

|

|

Нижний ролик с винтом 30мм с фиксатором, шт.

|

1059

|

4,0

|

|

Позиционер, шт.

|

111

|

0,4

|

|

Винт сборочный, шт.

|

180

|

0,7

|

|

Уплотнитель сборочный, 4мм, п.м.

|

242

|

0,9

|

|

Зеркало 4мм, цвет Серебро, кв. м.

|

891

|

3,4

|

|

ДСП 8мм, кв. м.

|

1449

|

5,5

|

|

Штанга L=3000мм , п.м.

|

158

|

0,6

|

|

Штангодержатель с фиксатором, Д25, стальной, шт.

|

36

|

0,1

|

|

Кромка ПВХ 0,45мм

|

46

|

0,2

|

|

Кромка ПВХ 2мм

|

84

|

0,3

|

|

Шлегель самоклеющийся , п.м.

|

110

|

0,4

|

|

Шкант, шт.

|

3,1

|

0,01

|

|

Гвозди 0,8*12мм, шт.

|

0,53

|

0,002

|

|

Эксцентриковый полкодержатель Hettich VB35М/16 , шт.

|

484

|

1,8

|

|

Регулируемая опора INTEGRATO, шт.

|

154

|

0,6

|

|

Подпятник, шт.

|

2,5

|

0,0

|

|

Конфирмат (стяжка-евровинт), арт. KON 5,0X40 IB, шт.

|

71,9

|

0,3

|

|

Заработная плата рабочих

|

523

|

2,0

|

|

Отчисления в социальные фонды

|

157

|

0,6

|

|

Амортизация

|

72

|

0,3

|

|

Общепроизводственные расходы

|

705

|

2,7

|

Продолжение таблицы 10

|

1

|

2

|

3

|

|

Итого производственная себестоимость

|

26331,03

|

99,1

|

|

Общехозяйственные расходы

|

177

|

0,7

|

|

Коммерческие расходы

|

54

|

0,2

|

|

Итого затрат на производство и реализацию

|

26562,03

|

100,0

|

|

Количество произведенных шкафов-купе, шт.

|

1654

|

-

|

Данные таблицы 10 показывают, что наибольшие затраты при производстве шкафа-купе приходится на материалы 93,6%. Себестоимость одного шкафа составляет 26562,03 руб.

Количество выпущенных из производства шкафов-купе в 2013 году составило 1654 шт.

Таким образом, проведенный анализ деятельности предприятия показывает, что на предприятии идет процесс интенсивного развития: увеличивается производительность труда, объем произведенной продукции, оборачиваемость капитала, растет прибыль.

В ходе проведенного анализа выявлена негативная тенденция роста материальных затрат.

Для решения данной проблемы предложено мероприятие по снижению затрат на производство продукции ООО «Ресурс-инвест» в следующем параграфе курсовой работы.

2.5 Мероприятие по снижению затрат на производство продукции в

ООО «Ресурс-инвест»

Для снижения материальных затрат организация может сделать следующее:

- пересмотреть в свою пользу договоры с контрагентами;

- найти новых поставщиков, заменить материалы (ДСП, кромку ПВХ, ХДФ) импортного производства, на материалы отечественного производства, что не приведет к ухудшению качества мебели;

Расчет себестоимости продукции с использованием ДСП импортного и отечественного производства представлен в таблице 11.

Таблица 11 - Расчет себестоимости продукции с использованием импортного и отечественного ДСП на производство компьютерного стола, руб.

|

Статьи затрат

|

С использованием импортного ДСП в базовом году

|

С использованием отечественного ДСП в проектном году

|

Относительное отклонение, руб.

|

Темп роста, %

|

|

1

|

2

|

3

|

4

|

5

|

|

Материальные затраты, всего в том числе:

|

2353,71

|

2013,51

|

-341,2

|

85,5

|

|

ЛДСП 16мм, кв.м.

|

862

|

745

|

-117

|

86,4

|

|

ХДФ, кв.м.

|

566

|

420

|

-146

|

74,2

|

|

Направляющие роликовые, L=400мм; комплект, арт. 1012-40 B / 20 К-ТОВ (цвет белый)

|

197,2

|

180,2

|

-17

|

91,4

|

|

Ручки для ящиков, шт. U-006-160АО

|

78

|

78

|

-

|

100,0

|

|

Кромка ПВХ 2мм, п.м.

|

104,2

|

70,2

|

-34

|

67,4

|

|

Кромка ПВХ 0,45; п.м.

|

44,8

|

40,8

|

-4

|

91,0

|

|

Направляющие для клавиатуры, комплект, арт. 1035-06-14 Z

|

188,83

|

188,83

|

-

|

100,0

|

|

Саморез 3,5*15 мм, шт.

|

2,88

|

2,88

|

-

|

100,0

|

|

Саморез 4*30 мм, шт.

|

1,5

|

1,5

|

-

|

100,0

|

|

Подпятник, шт.

|

2

|

2

|

-

|

100,0

|

|

Эксцентриковая стяжка, арт. EC22ZL, шт.

|

28,9

|

28,9

|

-

|

100,0

|

|

Заглушка к эксцентриковой стяжке , арт. CF20PCI , шт.

|

7

|

7

|

-

|

100,0

|

|

Шкант, шт.

|

6,2

|

6,2

|

-

|

100,0

|

|

Конфирмат (стяжка-евровинт), арт. KON 5,0X40 IB, шт.

|

258,9

|

235,7

|

-23,2

|

91,0

|

|

Гвозди 0,8*12мм, шт.

|

5,3

|

5,3

|

-

|

100,0

|

|

Заработная плата рабочих

|

450

|

450

|

-

|

100,0

|

|

Отчисления в социальные фонды

|

135

|

135

|

-

|

100,0

|

|

Амортизация

|

67

|

67

|

-

|

100,0

|

|

Общепроизводственные расходы

|

525

|

525

|

-140

|

73,3

|

Продолжение таблицы 11

|

1

|

2

|

3

|

4

|

5

|

|

Итого производственная себестоимость

|

3530,71

|

3189,51

|

341,2

|

90,0

|

|

Общехозяйственные расходы

|

154

|

154

|

-42

|

72,7

|

|

Коммерческие расходы

|

50

|

44

|

-6

|

88,0

|

|

Итого затрат на производство и реализацию

|

3734,71

|

3387,51

|

-347,2

|

90,7

|

|

Количество выпущенных компьютерных столов, шт.

|

1250

|

1250

|

-

|

-

|

По данным таблицы 11 видно, что затраты на производство компьютерного стола в 2013 году составили 3530,71 руб.

В результате замены материалов импортного производства на материалы отечественного производства, для изготовления мебели, затраты снизятся на 10% и составят 3189,51 руб. Уменьшение затрат произойдет по статье - материальные затраты.

ООО «Ресурс-инвест» в 2013 году осуществило выпуск компьютерных столов 1250 штук.

Затраты на производство столов в 2013 году составили 1250 шт. х 3530,71 руб. = 4413,4 тыс. руб.

Затраты на производство столов в 2013 году составят: 1250 х 3189,51 руб. = 3986,9 тыс. руб.

Экономический эффект от внедрения предложенного мероприятия:

Э = С0 – Сб (5)

где, Э - экономический эффект от внедрения предложенного мероприятия;

Со, Сб – себестоимость производства в отчетном и базовом периоде.

Э = 4413,4-3986,9 = 426,5 тыс. руб.

Расчет показателей эффективности по предложенному мероприятию для производства мебели представлен в таблице 12.

Таблица 12 - Расчет показателей эффективности по предложенному мероприятию по замене импортных материалов на материалы отечественного производства

|

Показатель

|

Базовый

год

|

Проектный год

|

Отклонение

|

Прирост, %

|

|

Выручка от реализации, тыс. руб.

|

58657

|

58657

|

-

|

-

|

|

Себестоимость продаж, тыс. руб.

|

55782

|

55356

|

- 426

|

-0,8

|

|

Прибыль от продаж, тыс. руб.

|

2099

|

2525

|

426

|

20,7

|

|

Среднесписочная численность работников, чел

|

74

|

74

|

-

|

-

|

|

Среднегодовая выработка на 1 работника, тыс. руб.

|

792,7

|

792,7

|

- 0,04

|

-

|

|

Рентабельность продаж, %

|

3,6

|

4,6

|

1

|

-

|

По данным таблицы 12 можно сделать вывод, что в результате предложенного мероприятия произойдет снижение себестоимости продукции на 426 тыс. руб. или на 0,8%, за счет чего произойдет рост прибыли от реализации на 20,7%, что является благоприятным фактором для деятельности предприятия.

Рентабельность продаж в 2014 году увеличится на 1%, что говорит об эффективности предложенного мероприятия

ЗАКЛЮЧЕНИЕ

В данной работе проведен анализ затрат на производство продукции и разработано мероприятие по снижению себестоимости производства продукции исследуемого предприятия.