Изучение методики рейтинговой оценки кредитоспособности коммерческой организации и ее апробация на материалах ООО «ФАБРИКА КАЧЕСТВА» (ООО «ФК») с целью определения его кредитного рейтинга

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Для экономики современной России важную роль играет банковское кредитование, которое позволяет коммерческим организациям привлекать значительные заемные средства для увеличения производства и обращения продукции. Кредитование является основной составляющей деятельности банка и главным источником инвестиций, с другой стороны, положительно влияет на производственные процессы, способствует динамическому и стабильному росту экономических ресурсов субъектов хозяйствования.

Оценка кредитоспособности ссудозаёмщика является одним из ключевых моментов в деятельности коммерческих банков. Реальная оценка финансового состояния заёмщика помогает избежать банковских рисков, дает уверенность в эффективности использования заемных средств и подтверждает способность заёмщика рассчитаться по своим обязательствам в срок.

Снижение ликвидности и кредитоспособности заёмщика является главной причиной возникновения риска невозврата кредита. Поэтому для снижения кредитного риска проводится оценка кредитоспособности заёмщика и устанавливается его кредитный рейтинг. Большой вклад для понимания эволюции формирования понятия «кредитоспособность» внесла российская банковская система и особенности ее развития. В научном мире понятие «кредитоспособность» рассматривается в разные моменты времени с разных точек зрения.

Методы оценки кредитоспособности ссудозаёмщика во многом определяются экономическими факторами развития общества. Развитие экономики, в том числе предпринимательства и частного сектора, политика государства в области кредита, эволюция форм и видов кредита выступают существенными причинами для поиска актуальных критериев для оценки кредитоспособности организации.

Банки по-разному подходят к системе анализа кредитоспособности заёмщика. Причинами такого разнообразия являются:

- разная степень уверенности в количественных (т.е. поддающихся измерению) и качественных (т.е. трудно поддающихся измерению) методах оценки кредитоспособности;

- особенности культуры кредитования и практики оценки кредитоспособности сложившейся со временем;

- применение определённого набора инструментов при оценке кредитоспособности для уменьшения банковского риска, которое сопровождается особым вниманием к определенным инструментам;

- разнообразие факторов, которое существенно влияет на уровень кредитоспособности, приводит к тому, что ссудодатель при присвоении кредитного рейтинга уделяют им разное внимание;

- результаты оценки кредитоспособности заёмщика принимают различные формы, а именно, одни банки могут применять простой расчёт финансовых коэффициентов, другие же используют кредитные рейтинги и определяют уровень кредитного риска.

У российских банков не разработано единой методологии оценки кредитоспособности ссудозаёмщика. Банк может ориентироваться на используемые как в международной практике, так и отечественные методы оценки заёмщика, или разработать собственный подход. В оценке кредитоспособности заёмщика важную роль играет финансовый анализ.

Целью настоящей дипломной работы является изучение методики рейтинговой оценки кредитоспособности коммерческой организации и ее апробация на материалах ООО «ФАБРИКА КАЧЕСТВА» (ООО «ФК») с целью определения его кредитного рейтинга. Согласно поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы рейтинговой оценки кредитоспособности;

- изучить методы анализа финансового состояния и результатов деятельности коммерческой организации;

- изучить нормативно-правовые документы, регулирующие организацию оценки кредитоспособности заёмщика в Российской Федерации;

- провести сравнительную характеристику подходов к оценке кредитоспособности в России;

- осветить зарубежный опыт оценки кредитоспособности;

- осуществить углубленный анализ финансового состояния ООО «ФК»;

- осуществить рейтинговую оценку ООО «ФК» на основе методик отечественных банков;

- обосновать выбор коммерческого банка с целью получения кредита.

Объектом исследования является ООО «ФК». Предметом исследования является кредитоспособность ООО «ФК» на основе методик таких коммерческих банков как ОАО «Сбербанк» и ОАО Банк «ВТБ». Календарным периодом исследования является период с 2010 по 2012 год. Методической основой написания дипломной работы являются нормативно-законодательные акты Российской Федерации, специальная экономическая литература как отечественных так и зарубежных авторов, бухгалтерская отчетность ООО «ФК», инструкции коммерческих банков, электронные источники информации из сети Интернет в виде официальных сайтов различных организаций.

I. Теоретические основы рейтинговой оценки кредитоспособности коммерческой организации

1.1. Обзор специальной литературы по вопросу определения понятия «кредитоспособность»

Современные экономисты трактуют по-разному термин «кредитоспособность». Одни понимают под кредитоспособностью заёмщика способность в срок и полностью погасить свои долговые обязательства. Другие рассматривают кредитоспособность заёмщика как наличие способности (возможности) и готовности (желания) ссудополучателя погасить свои обязательства в срок и в полном объеме. Западной банковской системе характерен второй подход оценки кредитоспособности, который подразумевает под собой насколько клиент “достоин” кредита.

Анализ кредитоспособности проводится для оценки ссудозаёмщика до принятия решения о возможности и условиях его кредитования. Одним из способов минимизации банковского риска, который связан с выдачей кредита, является оценка кредитоспособности.

О.И. Лаврушин трактует кредитоспособность, как способность ссудозаёмщика рассчитаться по своим долговым обязательствам, а именно основному долгу и процентам, полностью и в срок [34, с. 39]. Данную точку зрения разделяет профессор А.Д. Шеремет [44, с. 354]. А.И. Ачкасов пишет, что кредитоспособность - это способность хозяйствующего субъекта : вое временно производить все текущие платежи для поддержания нормального процесса производства за счет наличия свободных денежных средств и в форме, в которой в минимальные сроки и в нужном объеме покроет все текущие обязательства перед кредиторами. [29, с. 35]. Так же формулирует определение кредитоспособности В.Т. Севрук, говоря о том, что кредитоспособность и платежеспособность показывает финансовое состояние экономического субъекта, то есть его способность в нужные сроки произвести расчеты с контрагентам, в соответствии с хозяйственными договорами, с кредиторами , с рабочими и служащими по заработной плате, с бюджетом по налогам и сборам [40, с. 43]. Выше перечисленные понятия не разграничивают платежеспособность и кредитоспособность.

Параллельно с данным подходом существует другая формулировка кредитоспособности. В зависимости от целей анализа определение кредитоспособность и платежеспособность можно рассматривать как разные понятия. Так, А.И. Ольшаный считает, что кредитоспособность есть возможность заёмщика погасить только ссудную задолженность, и пишет о том, что понятие кредитоспособности должно отличаться от платежеспособности, поскольку в соответствии с принципами кредитования, рассчитаться по кредиту можно использую выручку не только от основных видов деятельности, но и за счет прочих доходов (реализация залога, взыскание с гаранта) [36, с. 51]. М.О. Сахарова определяет кредитоспособность как финансово-хозяйственное состояние экономического субъекта, при котором есть уверенность в эффективном использовании заёмных средств, возможности и готовности ссудозаёмщика рассчитаться по обязательствам, указанным в кредитном договоре [39, с. 20]. По-мнению другого автора, под кредитоспособностью понимают возможность экономического субъекта получить кредит и вернуть его в указанный срок. Такое мнение разделяет профессор В. А. Москвин: «Под кредитоспособностью предприятия-заемщика принято понимать возможность погашения заемщиком ссудной задолженности». [35, с. 30 ].

М.Н. Крейнина считает, что кредитоспособность есть система условий, которые определяют способность организации привлекать заемные средства и своевременно отдавать их в полном объеме. Наряду с этим при оценке кредитоспособности нужно учесть следующие условия: структура капитала и финансовая устойчивость организации; спрос на производимую продукцию, и какую долю рынка она занимает; ликвидность активов организации. Автор гораздо шире рассматривает понятие кредитоспособность, включает в него множество условий, такие как требование к уровню рентабельности деятельности, оборачиваемости различных видов активов, окупаемости вложений, качеству менеджмента организаций, содержанию кредитной истории [33, с. 76].

Подводя итоги отметим, что, по нашему мнению, кредитоспособность есть правовая и финансовая характеристика экономического субъекта, выраженная как совокупность количественных и качественных показателей, при помощи которых можно оценить возможность ссудозаёмщика в будущем погасить перед кредитором полностью и в срок все свои обязательства, в соответствием с условиями кредитного договора.

1.2 Нормативно-правовое регулирование оценки кредитоспособности

заемщика коммерческого банка

В настоящее время нет специально созданного законодательства, которое контролирует банковскую деятельность или кредитные отношения, но можно выделить нормативно-правовые акты, которые частично или полностью регулируют кредитные отношения.

Систему законодательств, которая регулирует кредитные отношения, рассмотрим по иерархическому признаку. Конституция РФ [1] занимает первую ступень в данной иерархии нормативно-правовых актов. Она обладает высшей юридической силой, прямым действием и применяется на всей территории РФ. Конституция включает в себя ряд положений, которые можно применить к кредитным отношениям.

Федеральные законы занимают вторую ступень иерархии, они регулируют многогранные и сложные взаимоотношения, возникающие при осуществлении хозяйственной деятельности. Они принимаются в соответствии с Конституцией. Гражданский кодекс РФ - это главный Федеральный закон, который регулирует гражданско-правовые отношения. Первая часть ГК содержит общие положения, которые регулируют правила образования юридических лиц, которыми являются кредитные организации, методы обеспечения обязательств, в частности кредитных, принципы построения договорных отношений. Глава 42 второй части ГК, которая

называется "Займ и кредит", более детально рассматривает кредитные отношения, а второй параграф целиком посвящен кредиту. Определение кредитного договора, условия его заключения и взаимоотношения сторон, возникающие при предоставлении кредита, устанавливаются нормами главы 42. [2].

Так как в ГК РФ рассмотрены общие нормы регулирования отношений между субъектами хозяйственной деятельности, то функцию более детального контроля принимают на себя другие федеральные законы. Так, Федеральным законом "О Центральном банке Российской Федерации (Банке России)" №86-ФЗ от 10.07.2002 г.[4] устанавливается правовой статус, цели, функции и полномочия единого и независимого субъекта первого уровня банковской системы РФ - Центрального банка РФ.

В статье 56 данного закона говорится о том, что Банк России является органом банковского регулирования и банковского надзора, который следит за соблюдением банковского законодательства, выполнением нормативных актов Банка России и установленных ими обязательных нормативов кредитными организациями и банковскими группами.

Указанный выше Федеральный закон № 86-ФЗ от 10.07.2002 г. устанавливает цели и задачи Банка России, а также его функции. К функциям Банка России относят: осуществление единой государственной денежно- кредитной политики; монопольное проведение эмиссии наличных денежных средств и организация наличного денежного обращения; кредитование в последние инстанции для кредитных организаций, осуществление системы рефинансирования; установление правил проведения расчетов в РФ и правил осуществления банковских операций и т.д.

Банк России может применять обязательные нормативы, которые должны выполняться участниками кредитных отношений. Такие нормативы регулируют кредитные отношения и риски по кредитам организации, а так же дают право предъявлять иные требования к деятельности кредитной организации.

Одним из основных законов, который регулирует кредитные отношения, является Федеральный закон "О банках и банковской деятельности" от 02.12.1990 г. № 395-1 [5].

Выше указанный закон в статье 5 описывает банковскую операцию, которая позволяет размещать денежные средства от своего имени и за свой счет, что проявляется в выдаче кредита юридическим и физическим лицам.

Данный закон определяет следующие общие положения и требования к кредитным организациям:

- устанавливает порядок банковских операций и их виды;

- определяет требования к учредительным документам, уставному капиталу, управлению кредитной организацией;

- обозначает порядок регистрации кредитных организаций и лицензирования банковских операций;

- устанавливает требования в отношении обязательного резервирования;

- защищает интересы клиентов кредитной организации;

- регулирует отношения между кредитными организациями;

- определяет основные положения о бухгалтерском учете в кредитных организациях.

Иными федеральными законами только косвенно регулируются отношения, которые возникают в процессе осуществления взаимоотношений между кредитной организацией и заемщиком.

Третью ступень занимают Указы Президента РФ и Постановления Правительства РФ, которые носят подзаконный характер. Указы Президента применяются в том случае, если они не противоречат федеральным законам РФ.

Актами Президента, которые регулируют кредитные отношения, являются следующие:

- Указ "О предоставлении гарантий или поручительств по займам и кредитам" от 23.07.1997 г. №773, который устанавливает условия и порядок предоставления гарантий или поручительств Правительства РФ, федеральных органов исполнительной власти, различным юридическим лицам по займам и кредитам [ 10];

• Указ "О совершенствовании работы банковской системы РФ" от 10.06.1994 г. №1184, устанавливающий некоторые общие положения работы банковской системы в целях сдерживания инфляции и повышения эффективности, защищает интересы вкладчиков банка, а так же осуществляет регулирование мер по реализации кредитно- денежной политики между ЦБ РФ и Правительством [11].

Постановления Правительства обычно применяются в отношении органов исполнительной власти и самого Правительства РФ и носят адресный характер. В области регулирования кредитных отношений применяются следующие акты Правительства РФ:

- Постановление "Об организации работы, связанной с привлечением и использованием иностранных кредитов" от 16.10.1993 г. №1060, которое определяет порядок получения кредитов в иностранной валюте для нужд государства, а также указывает направления и цели использования кредитов[13].

- Постановления, которые устанавливают правила компенсации части

затрат из федерального бюджета на уплату процентов по кредитам для организаций легкой и текстильной промышленности [14], сельскохозяйственных производителей, организаций агропромышленного комплекса, фермерским хозяйствам и организациям потребительской кооперации [15] и иным организациям. Денежное возмещение предоставляется как ежемесячные субсидии или в ином порядке в пределах сумм, которые используются на цели, определенные Правительством РФ и при условии погашения кредита и уплаты начисленных процентов в срок, в соответствии с кредитным договором.

- В 1998 г. Центральный Банк РФ совместно с Правительством принял документ об основных направлениях единой государственной денежно-кредитной политики на 1999 г. [16]. Данным документом были определены функции денежно-кредитной политики государства. В указанном документе был проведен обзор ситуации в банковском секторе в 1998 г., определено использование следующих инструментов: рефинансирование банков; установление обязательных резервных требований; установление процентной политики по операциям Банка России; осуществление депозитных операций; были определены условия проведения и цели денежно-кредитной политики на 1999 г.

Четвертую ступень иерархии занимают акты Центрального банка РФ. В соответствии с системой органов исполнительной власти, установленной в Указе Президента "Вопросы структуры федеральных органов исполнительной власти" № 724 от 12.05.2008 г. [12], Центральный банк РФ не включен в состав органов исполнительной власти, он является обособленным органом, который выполняет свои функции согласно требованиям законодательства.

Отсюда следует, что акты Центрального банка РФ не могут быть отнесены к актам органов исполнительной власти и для них выделяется отдельное место в иерархии нормативно-правовых актов.

Согласно статье 7 Федерального закона от 10.07.2002 г. №86-ФЗ "О Центральном банке РФ" Банк России в пределах его компетенции самостоятельно издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц [4]. Ниже представлены акты ЦБ РФ в области регулирования кредитных отношений:

• Положение о последовательности предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), которое определяет порядок проведения операций по предоставлению (размещению) банками юридическим и физическим лицам денежных средств, а также возврат (погашению) полученных денежных средств клиентами банков и порядок ведения бухгалтерского учета указанных операций [17].

- Положение, которое контролирует порядок предоставления Банком России кредитов аккредитованным банкам, обеспеченных залогом и поручительствами, которое регулирует порядок предоставления кредитов аккредитованным банкам, обеспеченных залогом векселей организаций-клиентов банка и прав требований по кредитным договорам организаций-клиентов банка, и поручительствами банков, которые солидарно между собой и с банком-заемщиком обязуются исполнять обязательства банка-заемщика пред Банком России [18].

- Положение, описывающее порядок ведения бухгалтерского учета в кредитных организациях, находящихся на территории РФ, которое устанавливает единые методологические и правовые основы организации ведения бухгалтерского учета. Данные основы являются обязательными для всех кредитных организаций, базирующихся на территории Российской Федерации [19].

- Инструкция, описывающие порядок принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций, которая устанавливает при создании кредитной организации. Порядок регистрации кредитной организации, а также процесс реорганизации, создания филиалов и иных подразделений кредитной организации. Последовательность внесения изменений в учредительные и иные документы кредитной организации, согласования руководителей кредитной организации получения лицензий на осуществление банковских операций [20].

Пятую ступень иерархии занимают нормативно-правовые акты органов исполнительной власти РФ, то есть министерств и ведомств. Так же к данному уровню относятся Соглашения, заключенные Российской Федерацией с другими государствами в области урегулирования экономических, финансовых, банковских, в частности кредитных отношений. Все нормативные акты федеральных министерств и ведомств обладают наименьшей юридической силой и они должны применятся в части, не противоречащей иным актам, указанным выше.

Нормативные акты, принятые в области регулирования кредитных отношений:

- Письмо Минфина РФ от 03.11.1992 г. № 101 "О порядке корректировки ставок за пользование государственных кредитом на пополнение оборотных средств"[21];

- Письмо Минфина РФ от 23.04.1993 г. № 51 "Об изменении порядка расчетов за пользование целевым государственным кредитом на пополнение оборотных средств" [22];

- Приказ Минфина РФ от 18.06.1996 г. № 313 "Об установлении единой процентной ставки за пользование кредитами коммерческих банков под поручительства Минфина России" [24];

- Письмо Минфина РФ от 22.09.2003 г. № 15-05-29 / 1018 "О валютных операциях между резидентами по выдаче коммерческих кредитов и займов в иностранной валюте" [23];

В некоторых случаях для регулирования кредитных отношений используются обычаи делового оборота, которые с вышеперечисленными актами также являются источниками права. Локальные акты тоже можно отнести к системе нормативно-правовых актов, которые определяют функции деятельности подразделений кредитной организации, а также устанавливают правила работы с клиентами кредитной организации, включая формирование кредитных отношений.

Согласно статье 5 ГК РФ обычай делового оборота признается одним из источников гражданско-правового регулирования. Однако, на фоне других источников их удельный вес не так значителен. Это связано с тем, что банковские отношения пошагово регулируются императивными нормами законов и подзаконными актами. Еще одной причиной является то, что действительно весомые обычаи находятся в процессе формирования, из-за молодости банковской системы России. Предметом обычаев может служить проведение определенных моделей кредитования (контокоррент, овердрафт). Так же можно сказать о том, что некоторые из них идут в разрез с действующим законодательством, и в основном с актами Банка России (например, правила открытия ссудных счетов, способы оплаты кредитов, без участия расчетного счета). Использование таких обычаем невозможно без внесения изменений в соответствующие нормативные акты.

Локальные акты не содержат признак обязательности, поэтому они не относятся к нормативно-правовым актам. Данные акты только информируют уполномоченных и заинтересованных лиц если это необходимо.

Информацию о таких актах включают в кредитные договоры, также кредитная организация должна информировать клиентов о принятии локальных актов, которые касаются кредитования и затрагивают интересы кредитной организации.

К локальным актам, которые затрагивают кредитные отношения можно отнести: инструкции, положения, правила о подразделениях кредитной организации (например, положение о кредитном комитете, положение об управлении кредитования, кредитная политика, инструкции о порядке предоставления кредитов юридическим и физическим лицам, инструкция о порядке сопровождения кредитных проектов и т.д.); правила обслуживания клиентов, положения о филиалах кредитной организации; приказы, распоряжения, решения уполномоченных органов кредитной организации.

Развитие современной банковской системы во многом вызвано векторами развития мировой банковской сферы. Базельский комитет по банковскому надзору (БКБН) в 2005 г. выпустил документ «Международная Конвергенция принципов измерения капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards: a Revised Framework) - «Базель II».

Данное соглашение состоит из трех частей:

- Компонент 1: определяются требования к достаточности капитала и возможные подходы к управлению рисками, при этом в расчет достаточности капитала включена оценка величины операционного риска и принципов ее исчисления;

- Компонент 2: описываются особенности организации банковского надзора за достаточностью капитала;

- Компонент 3: устанавливаются основные направления рыночной дисциплины, определяются пути реализации принципа транспарентности и раскрытия информации о принимаемых банками рисках, об управлении ими и о достаточности капитала.

Базель II вводит принцип оценки кредитных рисков, который позволяет увеличить точность экономической оценки степени реальных рисков банками. Данное Соглашение дает выбор между двумя базовыми подходами при определении размера кредитного риска:

- стандартизированным подходом (Standardized Approach) - на основе оценок независимых рейтинговых агентств или надзорных органов;

- подходом, основанным на внутренних рейтингах (Internal Rating-Based Approach).

Банки России наряду с российской отчетностью планируют рассчитывать нормативы основного капитала, который будет составлять 7,5 % и базового капитала равного 5,6%. Также в соответствии с Базелем III, Центральный Банк РФ собирается внести изменение в порядок расчета достаточности капитала.

Рассмотрев систему нормативно-правовых актов, которая регулирует кредитные отношения, можно сказать о том, что банковское законодательство нуждается в детальном и четком регулировании кредитных отношений, а именно необходимо привести различные акты в соответствие с действующим законодательством.

1.3 Информационное обеспечение оценки кредитоспособности.

В настоящее время не разработано единой унифицированной системы оценки кредитоспособности. Банки разных стран практикуют различные методики анализа кредитоспособности ссудополучателя. Методы подходов к оценке кредитоспособности определяются в зависимости от того, каким факторам кредитоспособности, качественным или количественным, больше доверяет банк, какую культуру кредитования при оценке кредитоспособности практикует данный банк.

Оценка кредитоспособности ссудополучателя состоит из двух основных этапов: финансовый анализ (проводится на основе системы финансовых показателей) и качественный (нефинансовый) анализ.

Качественный анализ кредитоспособности ссудозаёмщика базирован на применение информации, выраженной в количественных показателях. А именно банк исследует деловую репутацию потенциального ссудозаёмщика (порядочность, честность, опыт работы в данной отрасли, квалификацию руководства, текучесть кадров, своевременность расчетов по ранее полученным кредитам и др.) и экономическое окружение кредитополучателя (основных контрагентов, конкурентоспособность продукции, устойчивость рынков сбыта и т.д.). Так же используются сведения, накопленные как самим банком, так и другими банками, кредитными бюро.

На втором этапе кредитного процесса происходит оценка достоверности и обработка информационной базы ссудополучателя.

Всю информацию о потенциальном ссудозаёмщике можем разделить на внутреннюю и внешнюю. Внутренние источники информации:

1) документы, которые подтверждают правоспособность ссудозаёмщика:

- заверенная нотариально копия Устав (Положения), зарегистрированного в установленном законодательством порядке;

- копия учредительного договора нотариально удостоверенная;

- заверенная нотариально карточка с оттиском печати и образцами подписей распорядителей счета;

- свидетельство о регистрации или его нотариально заверенная копия;

- разрешение на занятие предпринимательской деятельностью с указанием срока функционирования (для предпринимателей, которые осуществляют свою деятельность без образования юридического лица);

- лицензия на выполнение отдельных видов деятельности;

- документы, подтверждающие обоснование кредита:

- бизнес-план на период пользования кредитом;

- технико-экономическая целесообразность кредита;

- копия договоров (контрактов);

- бухгалтерские документы:

- бухгалтерский баланс и отчет о финансовых результатах;

- расшифровка кредиторской и дебиторской задолженности с указанием контрагентов и дат возникновение задолженности;

- расшифровка краткосрочных финансовых вложений;

- расшифровка прочих оборотных активов;

- организации, которые получают бюджетные отчисления, предоставляют формы отчетной информации об использовании данных средств;

- справка об остатках на забалансовых счетах по выданным субсидиям;

- справка о ссудной задолженности перед банками с расшифровками ссудодателей и всей информации по кредитам (сумма кредита, даты получения и погашения, процентной ставки, суммы просроченной задолженности и т.д.);

• справка из банка об оборотах за последние шесть месяцев и остатках на расчетных и валютных счетах клиента);

4) документы по предоставляемому обеспечению (вид документа зависит от вида залога) и др.

Внешние источники информации:

- информация об экономических субъектах, которые связаны с деятельностью ссудополучателя (контрагенты, инвесторы, ссудодатели, аффилированные лица);

- если организация подлежит обязательному аудиту, аудиторское заключение;

- сведения, предоставленные от кредитных бюро;

- информация из других источников о возможном ссудозаёмщике;

- опубликованная бухгалтерская отчетность на последнюю отчетную дату;

- информация о вновь изданных государственных законах, затрагивающая экономические сферы деятельности ссудозаёмщика (запрет, ограничение и иные действия, связанные с деятельностью ссудозаёмщика);

- данные на макроэкономическом уровне (информация о данных по отрасли, ее состояние и перспективы развития и др.);

- статистическая отчетность;

- налоговая отчетность;

- информация, связанная с качеством защиты окружающей среды от деятельности ссудозаёмщика, которая свидетельствует об отсутствии штрафных санкций или запрете на деятельность ссудозаёмщика;

- данные о деловой репутации заёмщика, оценка профессиональных и личных качеств руководящего состава и др.

В мировой практике, по мнению В.В. Жарикова и О.И. Лаврушина, имеют место следующие внешние источники информации:

- централизованная регистрация кредитов;

- централизованная база данных отчётности;

- рейтинговые агентства;

- кредитные бюро[42, с. 171].

Централизованная регистрация кредитов (ЦРК) или централизованная база данных отчётности (ЦБДО) является своеобразным видом услуг, которая предоставляет европейским центральным банкам информацию о ссудополучателе самостоятельно либо совместно с банковским сектором.

Основным источником информации о способности заёмщика платить по своим обязательствам является его бухгалтерская отчетность: баланс, отчет о финансовых результатах, отчет о движении денежных средств.

Именно бухгалтерская отчетность вызывает наибольший интерес для банка, так как он показывает финансовое состояние организации, зависимость ее от заемных источников финансирования, состояние отношений с контрагентами, наличие инвестиционной деятельности и источники ее финансирования.

Таким образом, существует множество источников для получения информации о потенциальном заёмщике, при этом следует отметить, что информация, полученная из разных источников, позволяет всесторонне изучить финансовое состояние ссудополучателя и результаты его деятельности. Главной проблемой остается умение собрать достоверную информацию, объективно оценить ее и провести корректный анализ финансово-хозяйственной деятельности ссудозаёмщика с целью минимизации кредитного риска.

II. Методика оценки кредитоспособности

2.1 Сравнительная характеристика подходов к оценке кредитоспособности в России.

Каждый коммерческий банк самостоятельно строит свою кредитную политику, соблюдая основные принципы кредитования - целевой характер ссуд, обеспечение их возврата, а также срочность и платность. При кредитовании клиентов основной проблемой для любого банка является гарантия возврата выданных ссуд (в том числе начисленных процентов).

Следовательно, если заёмщик испытывает недостаток собственных средств для поддержания нормальной деятельности и осуществления длительных проектов, коммерческие банки стараются выстраивать свою кредитную политику таким образом, чтобы выданный кредит обеспечивал поддержку не отдельной стадии производства продукции (услуг), а направлялся на полный комплекс работ, которые необходимы для нормальной деятельности организации, для того чтобы совершить полный оборот средств ссудозаёмщика. Только в этом случае ссудодатель испытывать уверенность в том, что выданный кредит будет возвращён на любой отдельной стадии производства. Так же коммерческий банк должен испытывать уверенность в том, что выданный кредит будет использоваться по назначению.

В связи с этим для управления кредитными рисками большое значение на начальном этапе кредитного процесса является оценка кредитоспособности заёмщика. Еще одним немаловажным фактором управления кредитными рисками является отслеживание проблемных клиентов с помощью кредитного мониторинга, конверсия кредиторской задолженности, регулирование компенсационных денежных потоков.

Оценка кредитоспособности проводится банками на комплексной основе и преследует цели определения:

- соответствия кредитного продукта заемщика критериям и условиям банка на предоставление ссуд, а также допустимости принимаемого риска;

- возможности погашения кредита и процентов в установленные сроки.

Главными задачами оценки кредитоспособности являются:

- изучение финансового положения организации;

- предупреждение потерь банком кредитных ресурсов вследствие неэффективной деятельности заемщика;

- определение тенденций изменения кредитоспособности в будущем.

Важнейшим этапом в исследовании кредитоспособности заёмщика является проведение финансового анализа, который заключается в расчете ряда показателей, таких как: коэффициенты абсолютной, срочной и текущей ликвидности, коэффициенты обеспеченности собственными средствами, показатели финансовой независимости ссудозаёмщика и коэффициенты оборачиваемости оборотных активов и запасов, а так же коэффициенты рентабельности.

Далее, по результатам проведенных расчетов, банк присваивает класс кредитоспособности ссудополучателю, который зависит от значения каждого рассчитанного коэффициента. При расчете показателей возникает большой разброс в фактических значениях коэффициентов, так как на основании таких данных банку сложно отнести ссудополучателя к тому или иному классу кредитоспособности. Банки применяют рейтинговую систему определения класса кредитоспособности. Она основана на том, что банки самостоятельно создают свою систему оценок (в баллах или процентах) и, исходя из разработанной методики, присваивают ссудополучателю определенный класс кредитоспособности. От присвоенного класса кредитоспособности заёмщика зависят условия получения кредита, процентная ставка, режим кредитования.

Разнообразный выбор методологий оценки кредитоспособности экономического субъекта, представлено в сегодняшнем мире. Каждый коммерческий банк разрабатывает свою оригинальную методику оценки

кредитоспособности, в которой определен свой диапазон ограничений по показателям. Ретроспективный анализ является основой для большинства методик.

Рассмотрим методику, применяемую ОАО Банк «ВТБ» для рейтинговой оценки кредитоспособности ссудозаёмщика. Методика ранжирования представляет собой классификацию клиентов банка по их финансовому состоянию, устойчивости их бизнеса, способности и намерениям платить по своим обязательствам, т.е. определению их рейтинговой оценки. Данная оценка состоит из двух рейтингов: расчетного и экспертного рейтинга. Результатом ранжирования является расчетный рейтинг с учетом экспертно скорректированных показателей, как в сторону увеличения, так и в сторону уменьшения, дополнительных факторов. В зависимости от видов деятельности клиенты банка подразделяются на торговые и неторговые организации. Методика распространяется на всех клиентов, выручка которых за последние четыре квартала составляет менее 10 млрд. руб.

Данная методика не распространяется на:

- страховые и лизинговые компании, финансовые учреждения;

- на строительные и девелоперские компании;

- на субъекты РФ и муниципальные образования;

- на дочерние компании Банка;

- на специально созданные компании в рамках проектного финансирования.

В расчетный рейтинг входят:

- расчет показателей деятельности;

- характеристика финансового состояния на основании бухгалтерской отчетности;

- оценка показателей понижающих/повышающих расчетный рейтинг ссудозаёмщика.

Расчетный рейтинг с учетом дополнительных факторов, не учтенных в формализованной модели, в порядке, предусмотренном настоящей методикой, представляют собой экспертный рейтинг. Во избежание необъективных экспертных оценок банком кредитных рисков проводится экспертиза и подтверждение экспертного рейтинга.

Ссудозаёмщики оцениваются по двум категориям показателей:

- «Оценка показателей деятельности» и «Оценка финансового состояния», каждой категории показателей присваивается определенный вес. Сумма всех весов групп показателей равна 1.

- «Оценка показателей деятельности», в данной категории выделяются подкатегории, сумма весов которых равна 1. Каждый показатель категории (подкатегории) оценивается по сто балльной шкале: 100- максимальная оценка, 0 - минимальная оценка. Далее происходит подсчет баллов для вычисления расчетного рейтинга. Полученная сумма баллов может быть уменьшена или увеличена на значение при наличии повышающих или понижающих факторов. Полученная балльная оценка соответствует расчетному рейтингу клиента - Al, А2, АЗ, Bl, В2, ВЗ, Cl, С2, СЗ, Dl, D2, D3 и Е (Приложение Д).

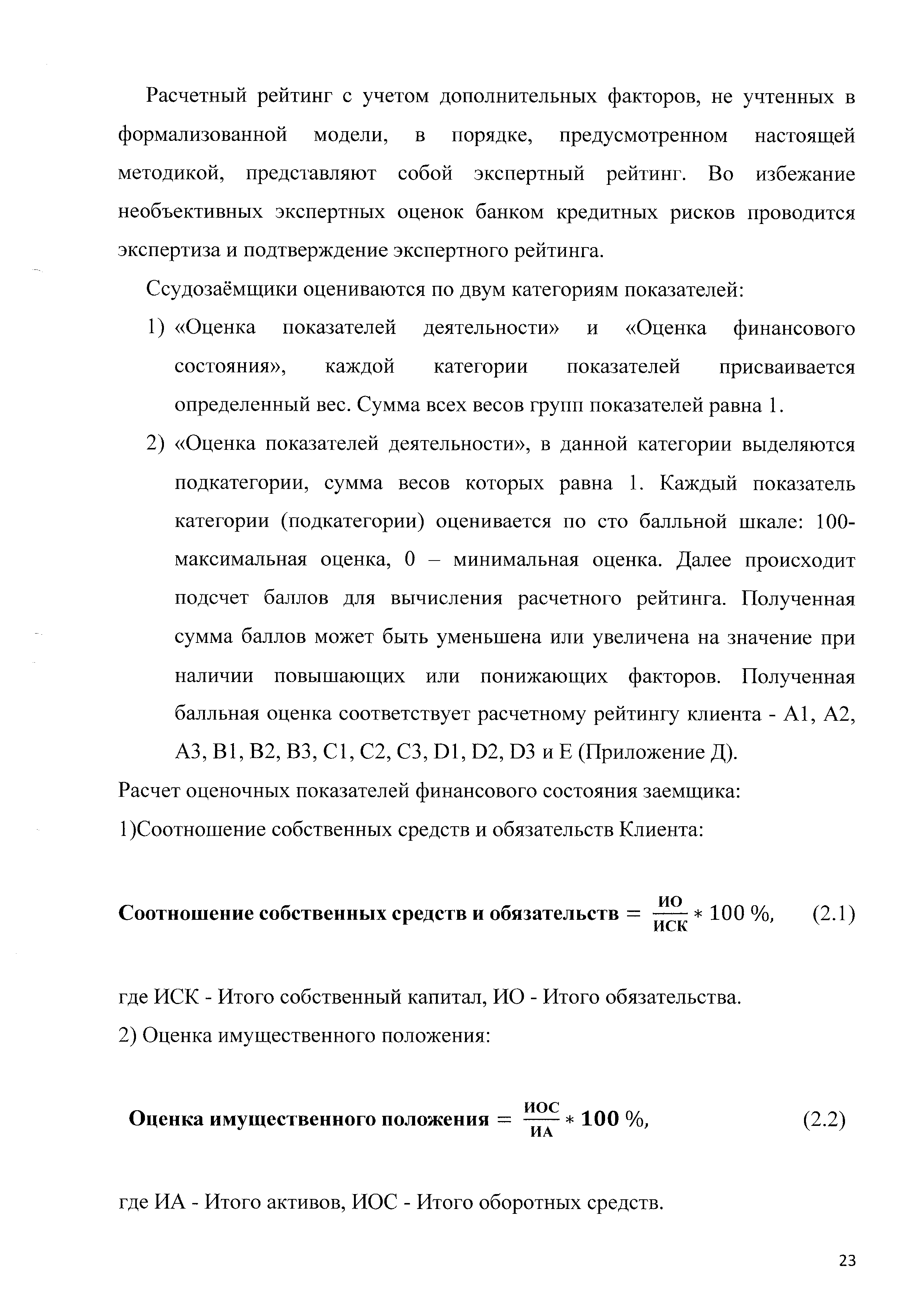

Расчет оценочных показателей финансового состояния заемщика:

1 Соотношение собственных средств и обязательств Клиента:

где ИСК - Итого собственный капитал, ИО - Итого обязательства.

2) Оценка имущественного положения:

где ИА - Итого активов, ИОС - Итого оборотных средств.

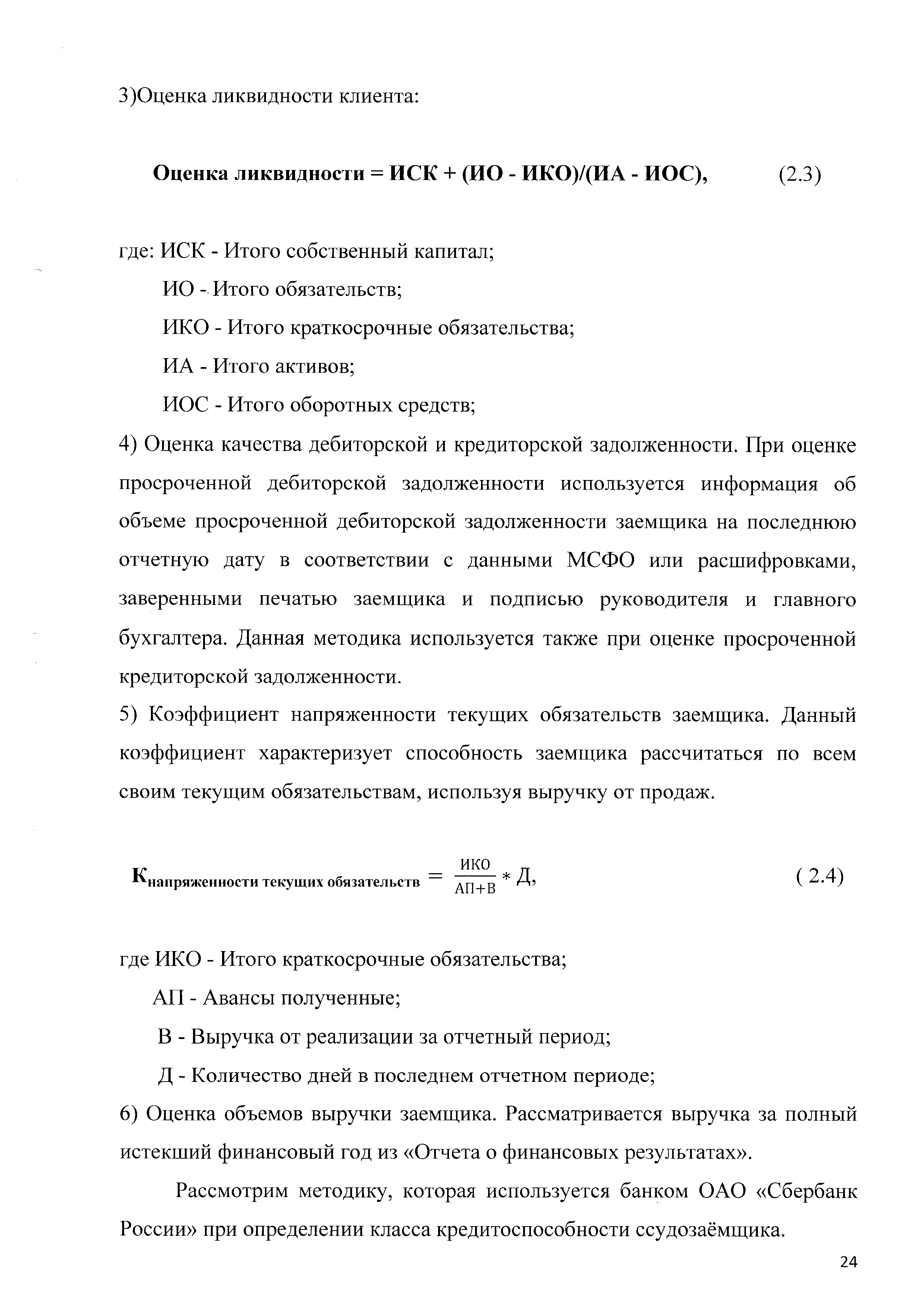

- Оценка ликвидности клиента:

Оценка ликвидности = ИСК + (ИО - ИКО)/(ИА - ИОС), (2.3)

где: ИСК - Итого собственный капитал;

ИО - Итого обязательств;

ИКО - Итого краткосрочные обязательства;

ИА - Итого активов;

ИОС - Итого оборотных средств;

- Оценка качества дебиторской и кредиторской задолженности. При оценке просроченной дебиторской задолженности используется информация об объеме просроченной дебиторской задолженности заемщика на последнюю отчетную дату в соответствии с данными МСФО или расшифровками, заверенными печатью заемщика и подписью руководителя и главного бухгалтера. Данная методика используется также при оценке просроченной кредиторской задолженности.

- Коэффициент напряженности текущих обязательств заемщика. Данный коэффициент характеризует способность заемщика рассчитаться по всем своим текущим обязательствам, используя выручку от продаж.

где ИКО - Итого краткосрочные обязательства;

АП - Авансы полученные;

В - Выручка от реализации за отчетный период;

Д - Количество дней в последнем отчетном периоде;

- Оценка объемов выручки заемщика. Рассматривается выручка за полный истекший финансовый год из «Отчета о финансовых результатах».

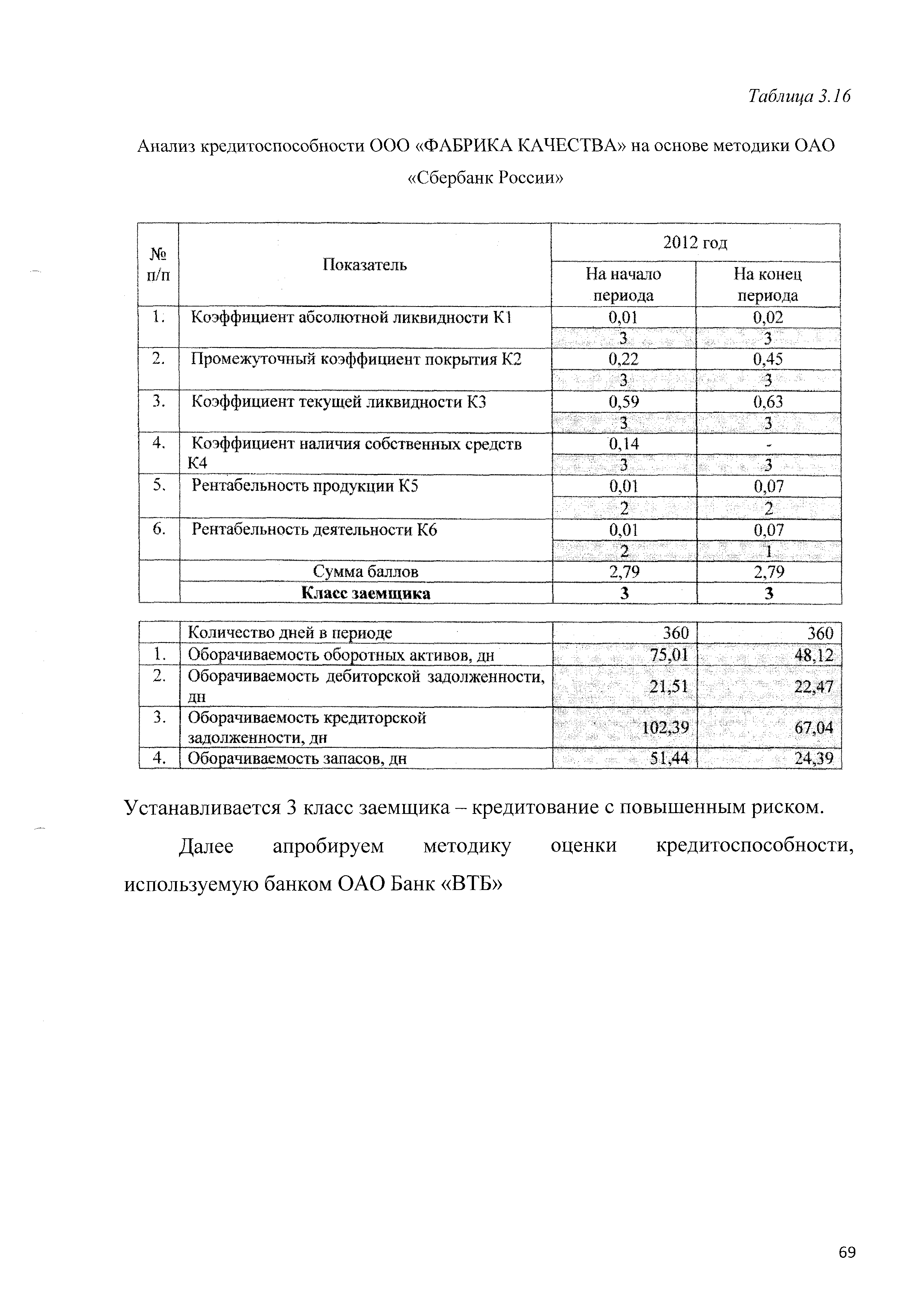

Рассмотрим методику, которая используется банком ОАО «Сбербанк России» при определении класса кредитоспособности ссудозаёмщика.

Для проведения рейтинговой оценки кредитоспособности ссудозаёмщика проводится количественный (оценка финансового состояния) и качественный анализ рисков. Выделим следующие этапы проведения оценки:

1 этап: Оценка финансового состояния ссудозаёмщика:

Финансовое состояние ссудозаёмщика оценивается с учетом факторов и тенденций, которые могут повлиять на изменение финансового состояния. Поэтому нужно проанализировать динамику и структуру финансовых показателей, изучить структуру баланса, подвергнуть анализу качество активов и изучить основные направления финансовой политики организации.

Для оценки используются следующие группы оценочных показателей: 1) коэффициенты ликвидности, которые характеризуют платежеспособность организации, т.е. способность погасить свои текущие обязательства в полном объеме и в установленный срок.

- Коэффициент абсолютной ликвидности:

Кабл=(ДС+КФВ)/(КО-ДБП), (2.5)

где Кабл - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства;

ДБП - доходы будущих периодов.

- Коэффициент срочной ликвидности (платежеспособности):

Кср.плат.=(ДС+КФВ+ДЗ)/(КО-ДБП), (2.6)

где Кср плат - коэффициент срочной ликвидности (платежеспособности);

ДЗ- краткосрочная дебиторская задолженность.

- Коэффициент текущей ликвидности характеризует общую оценку текущей ликвидности организации, также показывает достаточность оборотных активов, за счет которых могут быть погашены краткосрочные обязательства. Данный коэффициент показывает платежеспособность организации при условии не только, если дебиторы погасят свои обязательства, но и произойдет мобилизация средств, которые были вложены в запасы:

Ктл=(ОбАк-ДЗ)/(КО-БП), (2.7)

где Ктл - коэффициент текущей ликвидности;

ОбАк - оборотные активы.

2)коэффициент соотношения собственных и заемных средств;

Ксоб/заем=СК/(КО+ДО), (2.8)

где К соб - коэффициент соотношения собственных и заемных средств;

СК - собственный капитал;

ДО - долгосрочные обязательства;

- Показатели оборачиваемости и рентабельности:

Общепризнанной характеристикой являются коэффициенты оборачиваемости. Данные финансовые коэффициенты показывают интенсивность использования определенного актива или обязательства. Ускорение оборачиваемости активов способствует повышению устойчивости финансового состояния организации.

3.1 Оборачиваемость оборотных активов:

Об0бАк = (Т ОбАкср) / В (2.9.)

где Об0бАк " оборачиваемость оборотных активов; Т - период;

ОбАкср - средняя стоимость оборотных активов;

В - выручка.

3.2. Оборачиваемость дебиторской задолженности:

где Обдз - оборачиваемость дебиторской задолженности;

ДЗср - средняя стоимость дебиторской задолженности.

3.3. Оборачиваемость запасов:

где Об3 - оборачиваемость запасов;

3ср -средняя стоимость запасов.

3.4. Рентабельность продаж (Rnp):

где Ппр - прибыль от продаж.

3.5 Рентабельность вложений в предприятие (RдoH/o):

RдoH/o = (ПдoH/o) / В

ПдoH/o - прибыль до налогообложения.

Основными оценочными показателями являются коэффициенты Кабл, Кср.плат.5 Кхл, Ксоб/заем9 R. Остальные показатели являются дополнительными показателями характеристики организации и также учитываются при определении класса кредитоспособности.

Каждому оценочному показателю присваивается категория в соответствии со шкалой категорийности, представленной в таблице 2.1.

Таблица 2.1

Шкала категорийности оценочных показателей ОАО «Сбербанк России»

|

|

Коэффициенты

|

1-категория

|

2-категория

|

3-категория

|

|

1

|

Кабл

|

0,2 и выше

|

0,15-0,2

|

0,15 и ниже

|

|

2

|

Кср.плат.

|

0,8 и выше

|

0,5-0,8

|

0,5 и ниже

|

|

3

|

Ктл

|

2,0 и выше

|

1,0-2,0

|

1,0 и ниже

|

|

4

|

Ксоб/заем кроме торговли для торговли

|

1,0 и выше 0,6 и выше

|

0,7-1,0 0,4-0,6

|

менее 0,7 менее 0,4

|

|

5

|

Rnp

|

0,15 и выше

|

менее 0,15

|

нерентаб.

|

Формула расчета суммы баллов S имеет вид:

S=0,11 х Кабл + 0,05 х Кср.плат. + 0,42 х Ктл + 0,21 х Ксоб/заем + 0,21 х R (2.14)

Сумма баллов S в совокупности с прочими факторами определяют рейтинг ссудозаёмщика. Для показателей оборачиваемости и рентабельности не устанавливаются нормативные значения, так как данные значения очень зависимы от отрасли, специфики организации и иных условий. Данная оценка рассматривает главным образом все значения показателей в динамике.

2 этап: Качественный анализ ОАО «Сбербанк России» проводит на основе информации, которая предоставляется самим ссудополучателем, службой безопасности и на основе информации, имеющейся в базе данных.

На этом этапе оцениваются следующие виды рисков:

• Отраслевые, которые характеризуют состояние рынка по данной отрасли, конкуренцию, уровень государственной поддержки и долю рынка, которую занимает предприятие в данном регионе.

- акционерные - это риск перераспределения капитала, лицензирование деятельности, технологический уровень производства, качество управления, деловая репутация и т.д.

3 этап: Заключительный этап рейтинговой оценки кредитоспособности является присвоение класса ссудозаёмщику.

Определяются три класса ссудозаёмщиков:

- первый класс - выдача кредита не вызывает сомнений;

- второй класс - нужен взвешенный подход для выдачи кредита;

- третий класс - выдача кредита влечет за собой кредитный риск.

Рейтинг включат в себя сумму баллов по основным показателям,

показатели оборачиваемости и рентабельности, качественный анализ организации

Если сумма баллов по основным показателям равна:

- S > 1 - то ссудозаёмщик входит в первый класс кредитоспособности;

- 1< S > 2,42 - то ссудозаёмщику присваивается второй класс;

- S > 2,42 - то ссудозаёмщику присваивается третий класс.

Затем предварительный рейтинг корректируется с учетом показателей оборачиваемости и рентабельности и качественного анализа.

Рассмотрев методики ОАО Банк «ВТБ» и ОАО «Сбербанк России» можно сделать вывод:

- экспертная оценка носит ограниченный характер при анализе кредитоспособности ссудозаемщика;

- комплексная рейтинговая оценка кредитоспособности основана на расчете произвольного количества финансовых показателей с последующей корректировкой данных с помощью качественного анализа;

- российские банки определяют количество классов самостоятельно;

- -комплексные методики, которые применяются коммерческими банками для определения рейтинговой оценки кредитоспособности ссудополучателя мало исследованы теоретически и слабо применяют математический аппарат.

2.2 Зарубежный опыт оценки кредитоспособности.

Зарубежная банковская практика со своей сложившейся экономикой, наличием большого количества кредитных учреждений наработала свой свод правил, который направлен на проведение обдуманной кредитной политики с применением эффективных показателей для оценки ссудозаёмщика.

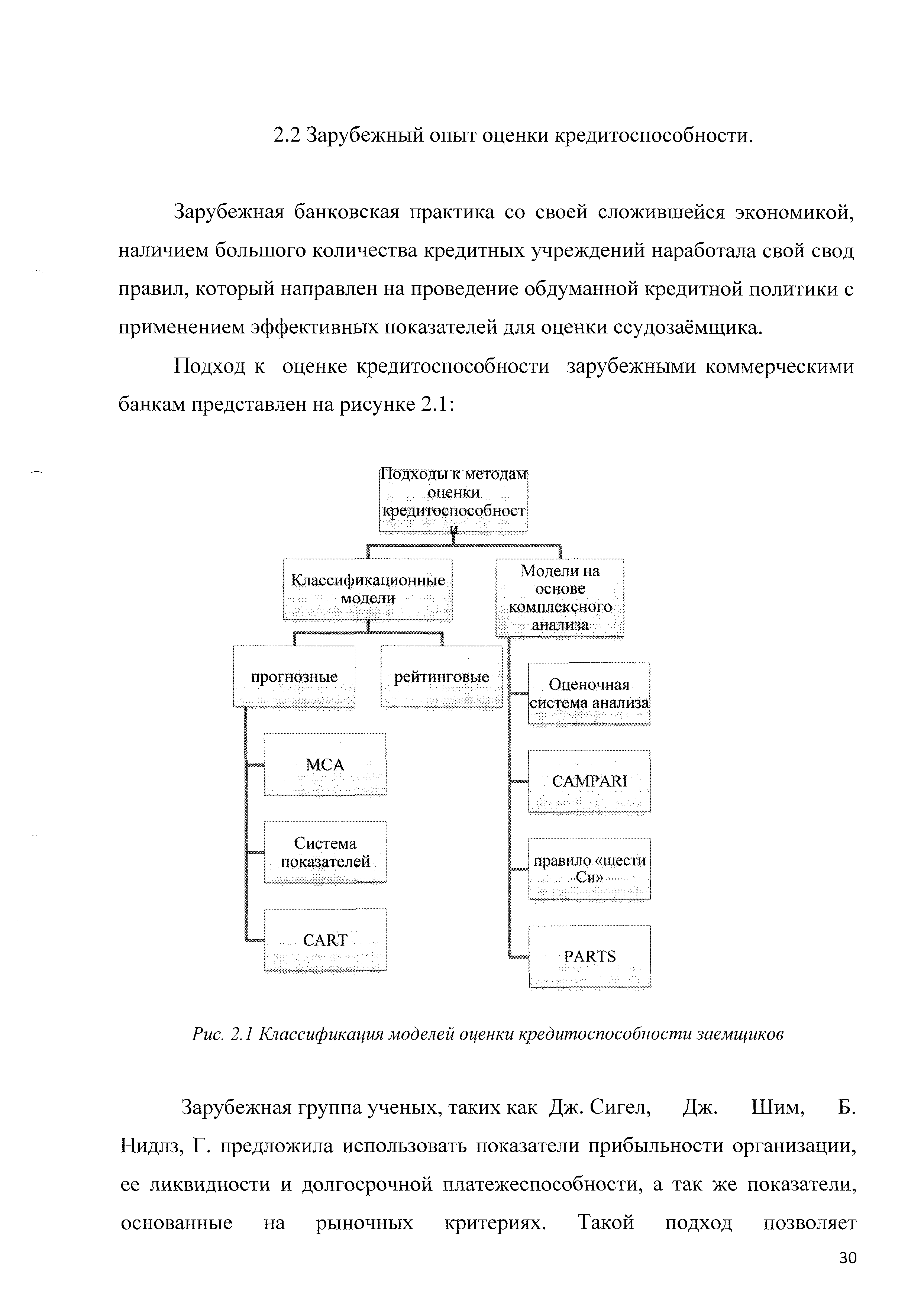

Подход к оценке кредитоспособности зарубежными коммерческими банкам представлен на рисунке 2.1:

Рис. 2.1 Классификация моделей оценки кредитоспособности заемщиков

Зарубежная группа ученых, таких как Дж. Сигел, Дж. Шим, Б. Нидлз, Г. предложила использовать показатели прибыльности организации, ее ликвидности и долгосрочной платежеспособности, а так же показатели, основанные на рыночных критериях. Такой подход позволяет спрогнозировать долгосрочную платежеспособность на долгосрочную перспективу с учетом минимальных рисков от неуплаты процентов (коэффициента покрытия процента). Показатели, основанные с учетом рыночных критериев, содержат отношение цены акции к доходам, рыночный риск и размер дивидендов. С их помощью определяют текущую прибыль владельцев акций, как меняется курс акций фирмы относительно курсов акций сторонних организаций, а также рассматривают долю дохода одной акции в текущем биржевом курсе. [37, с. 118]. Для расчета данных коэффициентов следует применять специальные статистические методы.

В зарубежной практике коммерческий банк самостоятельно делает выбор в пользу определенных коэффициентов и решает задачи, которые связаны с методикой их расчета. На основе обобщенного рейтинга, такой подход позволяет произвести оценку финансового состояния ссудополучателя. Каждому значению рассчитанного коэффициента присваивается балл. В зависимости от суммы набранных баллов присваивается класс организации: первый, второй, третий или

неплатежеспособная. В зависимости от присвоенного класса, организация кредитуется на определенных условиях, с установленным для данного класса режимом кредитования, с определенной процентной ставкой.

Самыми известными прогнозными моделями, в основе которых лежит множественный дискриминантный анализ (МДА) являются модели Альтмана и Чессера. Суть МДА заключается в следующем: в данной анализе используется дискриминантная функция Y, которая учитывает коэффициенты регрессии и другие параметры, которые определяют финансовой состояние ссудополучателя. По статистическим данным по фирмам, которые либо обанкротились, либо выжили в течение определенного промежутка времени делается выборка, на основе которой рассчитываются коэффициенты регрессии. Если функция Y находится рядом со средним показателем фирмы-банкрота, то при ухудшении ее финансового положения она обанкротиться. Для того чтобы организация не

обанкротилась, ее руководство должно направить все силы на устранение данного положения. Т.е. просчитывая функцию Y, можно прогнозировать банкротство организации. Таким образом, применение данной модели требует комплексной выборки по организациям с учетом отраслей и масштабов деятельности.

Рассчитать класс организации можно так же на основе пятифакторной модели Альтмана. В основе данной модели лежит анализ состояния шестидесяти шести фирм, поэтому данный результат дает точный прогноз о банкротстве фирмы вперед на 2-3 года.

Применение в российской практике таких моделей достаточно проблематично из-за частых изменений нормативной базы, связанной с банкротством, отсутствие статистических данных о банкротстве организаций.

Рассмотрим модель Альтмана, которая была разработана в 1968 г. и использовалась применительно к экономике Соединенных Штатов Америке, в результате этого появился индекс кредитоспособности:

Z =1.2 * К1 +1.4 * К2 +3.3 * К3 + 0.6 * К4 + К5, (2.15)

где K1 — собственный капитал в обороте / активы организации;

К2 — нераспределенная прибыль / активы организации;

Кз — прибыль от продаж/ активы организации;

К4 — рыночная стоимость собственного капитала / заемный капитал;

К5 — объем продаж / активы организации.

Оценка банкротства производится в следующих интервалах:

Z < 1,8 - вероятность банкротства очень велика;

1,81 < Z > 2.7 - вероятность банкротства высокая;

2,71 < Z > 2,99 - вероятность банкротства возможна;

Z > 3,0 - вероятность банкротства очень низкая.

Впоследствии, данная модель была доработана в зависимости от видов деятельности организаций.

Для производственных организаций:

Z = 0.717 * К1 + 0.847 * К2 + 3.107 * К3 + 0.42 * К4 + 0.998 * К5, (2.16)

Для непроизводственных организаций:

Z = 6,56 * К1 + 3,26 * К2 + 6,72 * К3 + 1,05 * К4, (2.17)

где К2 — (нераспределенная прибыль + резервный капитал) / активы организации;

К4 —собственный капитал / заемный капитал.

- Z < 1,23 - существует высокая вероятность банкротства;

- 1,23 < Z > 2,9 - интервал, который не несет никакой информации о дальнейшей судьбе организации;

- Z > 2,9 - маловероятна угроза банкротства.

Главным достоинством данной модели Альтмана является ее точное прогнозирование. Модель Альтмана возможно применять с целью анализа кредитоспособности российских организаций, однако необходимо разработать систему показателей и весов, для успешного ее внедрения.

Так же в зарубежной практике при классификации кредитов используется модель CART, что в переводе с английского обозначает «классификационные и регрессионные деревья». Данная модель является непараметрической, очень широко применяется, доступна в понимании и легка в вычислении, хотя и основывается на сложных статистических методах. Суть модели заключается в том, что организации расположены на разных «ветвях», в зависимости от значений выбранных финансовых показателей. Такая классификация дает 90 % точности при оценке кредитоспособности организации [31, с. 40-42].

Модель CART также не приспособлена для российской практике, а может служить лишь дополнительным инструментов в оценке кредитоспособности.

Классификационные модели основываются только на расчете количественных показателей и не учитывают влияние качественных, что делает их не приспособленными для полного анализа кредитоспособности организации. На их основе эксперт банка может только сделать вывод о возможности выдачи кредита. Недостатками представленных моделей являются большие статистические выборки данных по отраслям, использование только количественный показателей, очень чувствительны к недостоверным исходным данным.

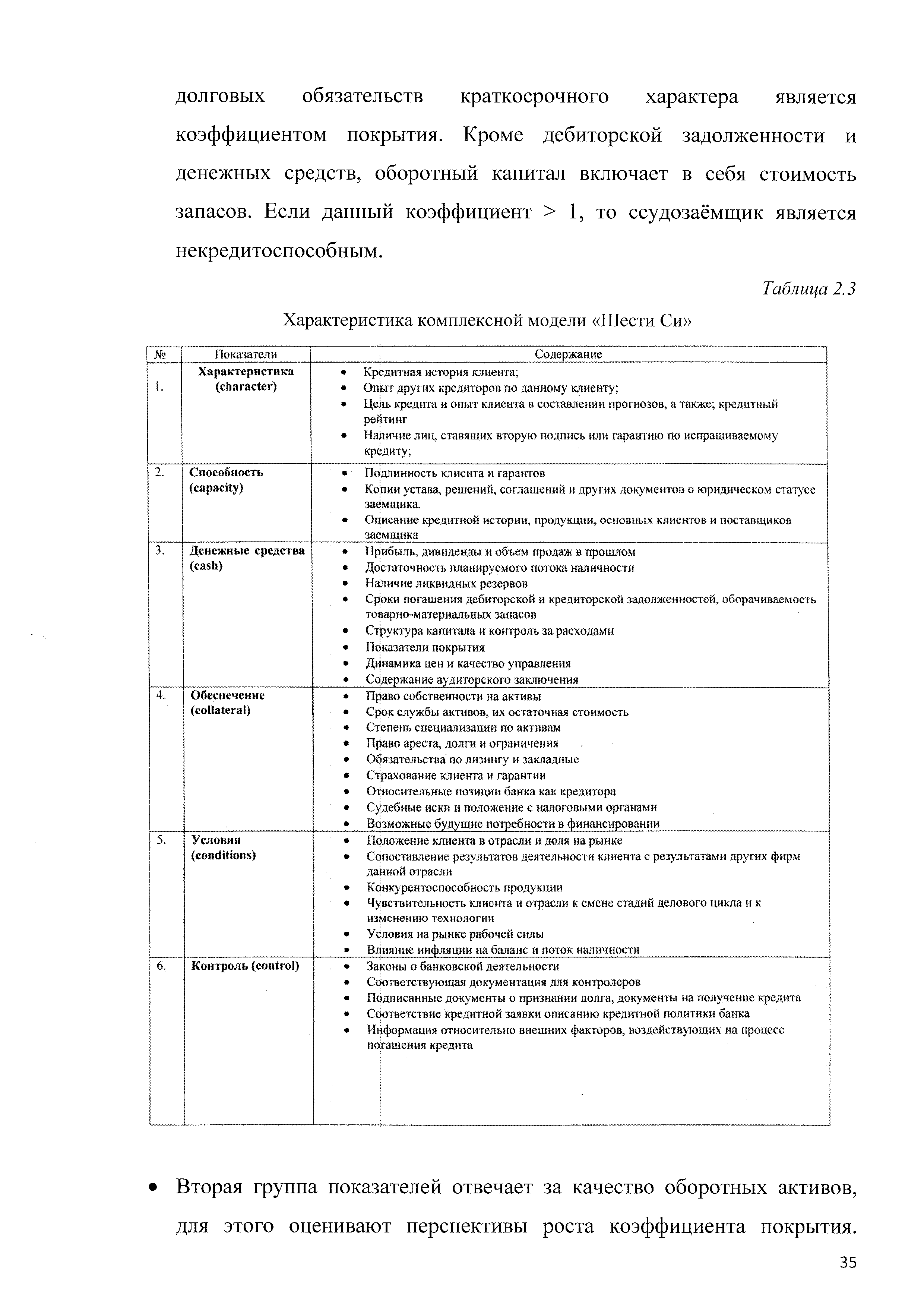

К комплексным моделям, в которых сочетается наличие количественных и качественных характеристик ссудополучателя, можно отнести: правило «Шести Си» и CAMPARI.

В банковской практике Соединенных Штатов Америке применяется правило «Шести Си», которое основывается на использование шести базовых принципов кредитования, которые на английскую букву «С» и обозначают следующие слова: Character, Capacity, Cash, Collateral

Conditions, Control. (Таблица 2.3)

Четыре группы показателей используются банками Соединенных Штатов Америки для оценки кредитоспособности ссудозаёмщика:

• Оценивается ликвидность организации, для этого рассчитывается коэффициент ликвидности, который показывает отношение ликвидных средств и краткосрочных долговых обязательств. Денежные средства и краткосрочная дебиторская задолженность составляют ликвидные средства, а задолженности по краткосрочным ссудам, векселям, неоплаченным требованиям и прочим обязательствам краткосрочного характера составляют долговые обязательства. Коэффициент ликвидности показывает на сколько оперативно и в срок клиент может погасить все свои обязательства перед банком в ближайшее время с помощью оборотного капитала. Отношение оборотного капитала и

долговых обязательств краткосрочного характера является коэффициентом покрытия. Кроме дебиторской задолженности и денежных средств, оборотный капитал включает в себя стоимость запасов. Если данный коэффициент > 1, то ссудозаёмщик является некредитоспособным.

Характеристика комплексной модели «Шести Си»

Таблица 2.3

• Вторая группа показателей отвечает за качество оборотных активов, для этого оценивают перспективы роста коэффициента покрытия.

Если, например, данный коэффициент вырастит за счет увеличения запасов и одновременно их оборачиваемость замедлиться, то кредитоспособность ссудополучателя останется прежней.

- Третью группу составляют коэффициенты привлечения, которые показывают, насколько организация зависит от заёмных средств. Данный коэффициент показывает, какую долю составляют все долговые обязательства в общей сумме активов или в основном капитале. Чем выше данный коэффициент, тем менее кредитоспособен ссудополучатель.

- К четвертой группе относятся такие показатели как: норма прибыли на акцию, норма прибыли на активы, доля прибыли в доходах и норма доходности. Все эти коэффициенты составляют единую систему и имеют тесную связь с третьей группой оценочных показателей. Например, если происходит рост зависимости организации от заемных средств, то кредитоспособность снижается, однако рост прибыльности может это компенсировать.

Для оценки кредитоспособности организации так же могут использоваться дополнительные показатели, такие как рентабельность, обеспеченность собственным капиталом и другие.[38, с. 182-186]

Так же не менее известной комплексной методикой оценки кредитоспособности ссудозаёмщика является методика CAMPARI, что означает: С (Character,) — репутация, характеристика клиента; A (Ability) — способность к возврату кредита; М (Margin) — маржа, доходность; P(Purpose) — целевое назначение кредита; A (Amount) — размер кредита; R (Repayment) — условия погашения кредита; I (Insurance) — обеспечение, страхование риска непогашения кредита. Её суть заключается в том, что на основании кредитной заявки и финансовых документов, выделяются самые существенные факторы, которые определяют деятельность клиента и их оценка и уточнение происходит после личной встречи с клиентом. В банках Англии существуют так называемые листы вопросники, оценивающие кредитоспособность ссудополучателя. Банки на основании данной анкеты дают положительное или отрицательное решение о получении кредита.[42, с. 133]

Методика оценка кредитоспособности ссудозаёмщиков коммерческих банков Франции включает три раздела:

- анализ организации и ее отчетности;

- просчет кредитоспособности ссудозаёмщика по методикам, установленным коммерческими банками;

- присвоение класса кредитоспособности с помощью данных картотеки французских банков.

Банк интересует следующая информация для оценки кредитоспособности: вид деятельности организации, срок существования и производственные, трудовые, финансовые и экономические ресурсы.

Коэффициенты кредитоспособности рассчитываются на основе баланса и других форм отчетности. Для оценки кредитоспособности анализируются такие показатели как: зависимость организации от заемных средств, доля собственных средств в активе баланса, рассматривается соотношение динамики затрат и убытков к темпу роста производства и т.д. Данные отчетности организации сравниваются с данными сводного баланса по отрасли. Главным направлением оценки является минимизация банковского риска. Так же рассчитываются коэффициенты ликвидности с учетом развития организации.

Картотека французского банка представляет собой четыре раздела. Первый раздел делит организации на десять групп, каждой группе в зависимости от размера актива баланса присваиваются литеры от А до К. Вторая группа делит организацию на семь групп в зависимости от финансового состояния и рентабельности организации, а также оцениваются профессиональные качества руководителей и их деловых партнеров. Каждой группе присваиваются шифры от 0 до 6.

Платежеспособность организации оценивается в третьем разделе картотеки. Каждой организации присваивается шифр 7,8 или 9, в зависимости от того на сколько добросовестным плательщиком является ссудополучатель:

- 7 - отсутствие трудностей в денежных средствах, пунктуальность в оплатах;

- 8 - временные трудности с наличием денежных средств, которые не сильно влияют на платежеспособность организации;

- 9 -платежеспособность скомпрометирована.

Четвертый раздел состоит из двух групп: предприятия, векселя и ценные бумаги которых могут быть переучтены или нет в Банке Франции.

В зависимости от значений показателей и их рейтинга коммерческие банки Франции присваивают класс кредитоспособности ссудополучателю: первому (100-150 баллов), второму (151-250 баллов) или третьему (251-300 баллов). [37, с.135-138]

Минимизировать кредитные банковские риски коммерческим банкам поможет внедрение современных подходов оценки кредитоспособности ссудополучателя.

2.3 Пути совершенствования системы критериев оценки кредитоспособности

Применяемые в настоящее время способы оценки кредитоспособности часто основаны на анализе сведений о заемщике за предшествующий период. Однако, чтобы решения о предоставлении ссуд были более обоснованными, необходимо использовать прогнозируемые данные о финансовом состоянии заемщика в предстоящем периоде.

Следует также предусматривать изменения конъюнктуры, в том числе наличие благоприятных условий поступления средств заемщику от реализации продукции, и принимать во внимание возможность ее реализации с учетом намечаемого уровня цен и вероятных изменений платежеспособного спроса.

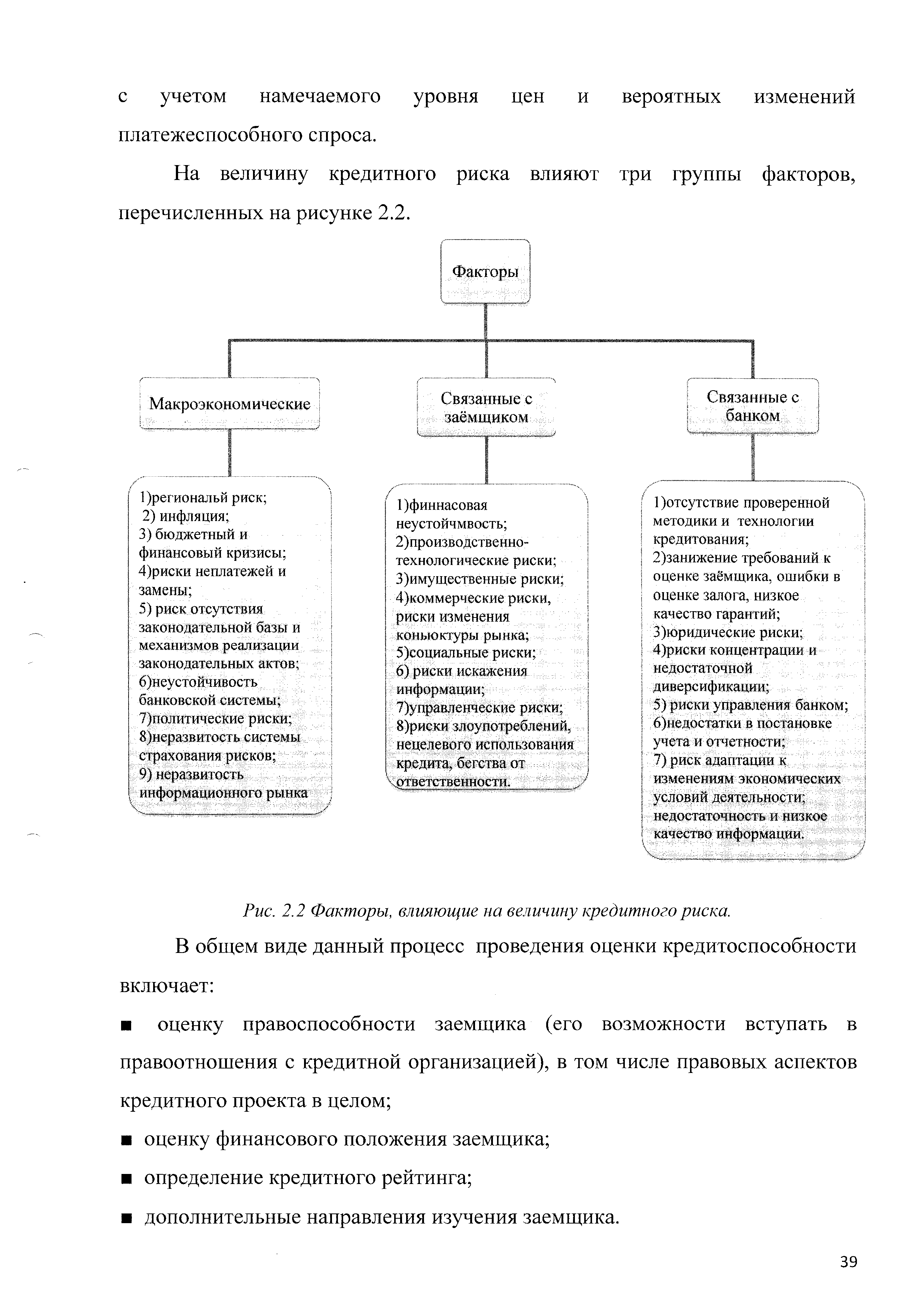

На величину кредитного риска влияют три группы факторов, перечисленных на рисунке 2.2.

Рис. 2.2. Факторы, влияющие на величину кредитного риска.

В общем виде данный процесс проведения оценки кредитоспособности включает:

- оценку правоспособности заемщика (его возможности вступать в правоотношения с кредитной организацией), в том числе правовых аспектов кредитного проекта в целом;

- оценку финансового положения заемщика;

- определение кредитного рейтинга;

- дополнительные направления изучения заемщика.

Оценка правоспособности включает в себя изучение юридической документации заемщика, поручителей, залогодателей, при необходимости и их собственников: свидетельства о праве собственности, лицензионная и разрешительная документация. Данный процесс в достаточной степени проработан в банковской практике. Однако часто при мониторинге кредитного проекта контроль правоспособности снижается, поскольку в банк не поступает актуальная информация, характеризующая правовой статус заемщика (например, о смене собственников, менеджеров, окончании срока лицензий).

Изучая финансовое положение заемщика, банк рассматривает финансовую отчетность и другую информацию, представленную заемщиком. Активы, структура капитала и обязательств, способность организации приспосабливаться в среде функционирования характеризует финансовое положение ссудозаёмщика. Проводя структурный и динамический анализ статей баланса нужно учитывать, что рыночная стоимость отдельных активов может существенно отличаться от балансовой, что формирует дополнительный положительный или отрицательный фактор оценки их стоимости.

Анализ методом коэффициентов (показателей) является основным в существующей практике, однако он имеет значимый недостаток: коэффициенты отражают финансовое положение предприятия за прошедший период, которое может быстро измениться, особенно у развивающихся организаций.

Насчитывается несколько десятков финансовых показателей, посредством которых описывается деятельность компании. Для оценки кредитоспособности банки используют только некоторые из них, характеризующие наиболее существенные стороны финансово�хозяйственного положения предприятия. Кредитный аналитик должен уметь правильно интерпретировать эти показатели, а также формулировать профессиональное суждение о связи полученных значений коэффициентов и данных их анализа со способностью корпоративных заемщиков погасить задолженность. Так, анализ по крупным заемщикам по факту может вылиться в разработку сложных моделей прогнозирования со множественными переменными, учитывающих особенности клиента- заемщика, характеристики отрасли его бизнеса.

Сравнение предприятий, функционирующих в одной отрасли, также помогает оценить кредитоспособность заемщика и определить, какие значения финансовых показателей считаются хорошими, а какие средними или неудовлетворительными.

Анализ прогноза потоков денежных средств заемщика с целью определения их достаточности для обслуживания и погашения долга может быть основан на создании сценариев движения денежных средств в настоящем, прошлых и будущем периодах. Подготавливается такой анализ для оценки способности предприятия выполнить свои обязательства по кредитному договору. При этом применяется консервативный подход, т. е. все спорные моменты требуют дополнительного обоснования или включаются в сценарий с пессимистической оценкой.

Значительное внимание уделяется определению кредитного рейтинга заемщика, который отражает его способность к заключению кредитной сделки и выполнению ее условий в дальнейшем. Основным недостатком отечественных моделей определения кредитных рейтингов является то, что по ним можно судить только о возможности выдачи кредита, и интерпретация рейтинга сводится к односложной характеристике заемщика: сильный, средний, слабый. В зарубежной практике рейтинг несет более широкую смысловую нагрузку. По его изменениям судят о вероятности дефолта заемщика. На этой основе строятся так называемые матрицы изменения (миграции) кредитного рейтинга.

Такая матрица показывает возможность миграции рейтинга из одной категории в другую. В строках указывается первоначальный кредитный рейтинг, в столбцах — планируемый. Данный подход применим для расчета уровня возможных потерь и необходимых резервов, определения лимитов кредитования, анализа кредитного портфеля в целом. Внедрение матриц в российские кредитные организации позволит производить оценку кредитоспособности заемщика на характерно новом уровне и приблизить ее к международным стандартам.

Таким образом, совершенствование методов рейтинговой оценки кредитоспособности ссудозаёмщика должно осуществляться по следующим направлениям:

- Использование наряду с данными бухгалтерской отчетности за последний отчетный период текущей информации о клиенте и изучение его кредитной истории.

- Определение весов и коэффициентов с учетом специфики и отраслевой принадлежности клиента коммерческого банка.

- Обоснование критериальный значений оценочных показателей на основе результатов сравнительного анализа деятельности заёмщика с учетом регионального и отраслевого аспектов.

- Внедрение в практику коммерческих банков методов анализа движения денежных средств клиента.

III. Анализ кредитоспособности ООО «ФАБРИКА КАЧЕСТВА»

3.1 Обобщающая характеристика ООО «ФАБРИКА КАЧЕСТВА»

Общество с ограниченной ответственностью "ФАБРИКА КАЧЕСТВА" создано в 1998 году. Его учредителями являются граждане России. Уставный капитал общества составляет 10 000 руб. Фирма имеет собственную производственную базу, которая представлена капитальным производственным зданием общей площадью 856,90 кв.м. Общество осуществляет следующие виды деятельности:

- производство и реализация продуктов питания из мяса, мясопродуктов, субпродуктов, в т.ч. полуфабрикатов;

- оптовая торговля через агентов.

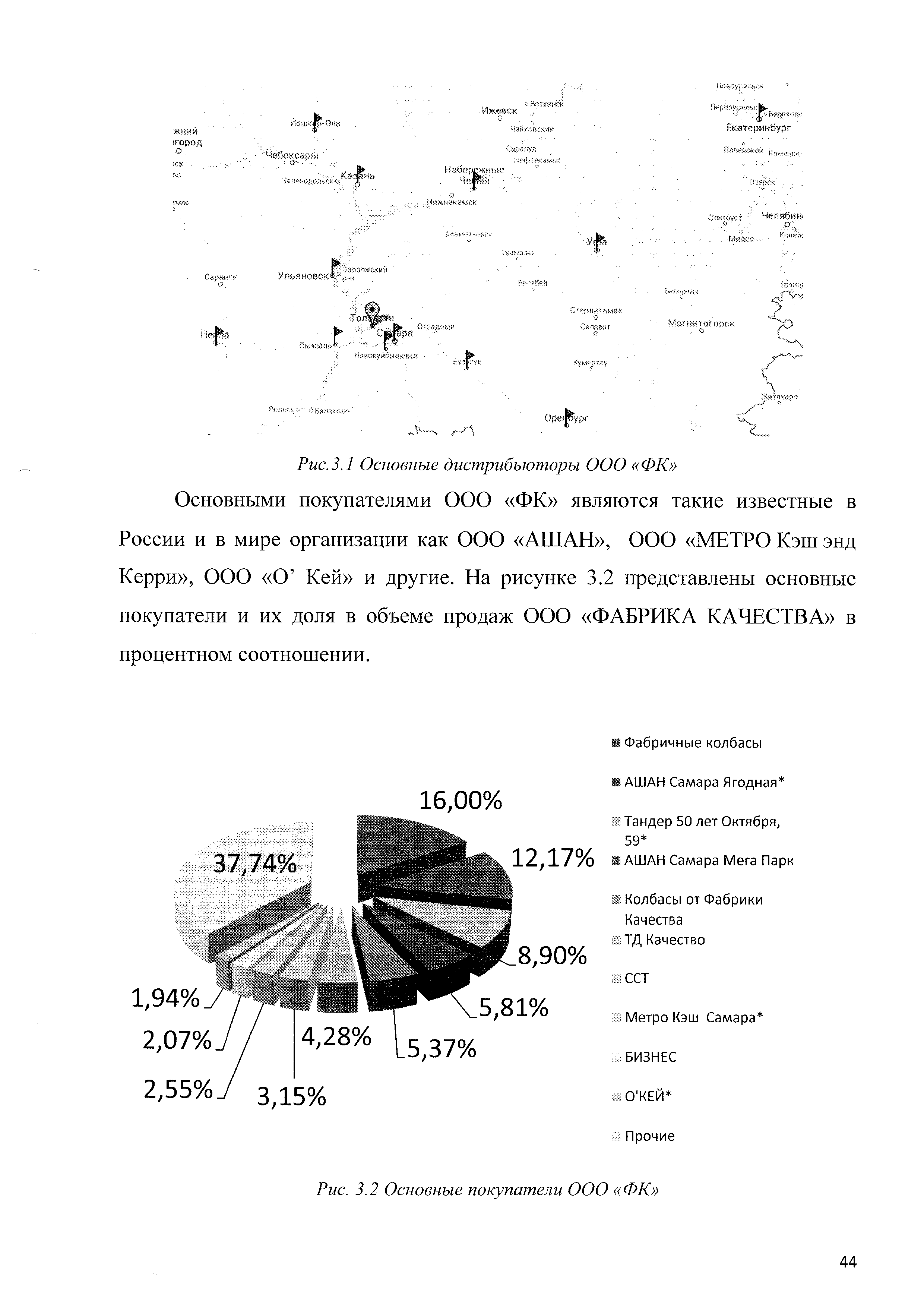

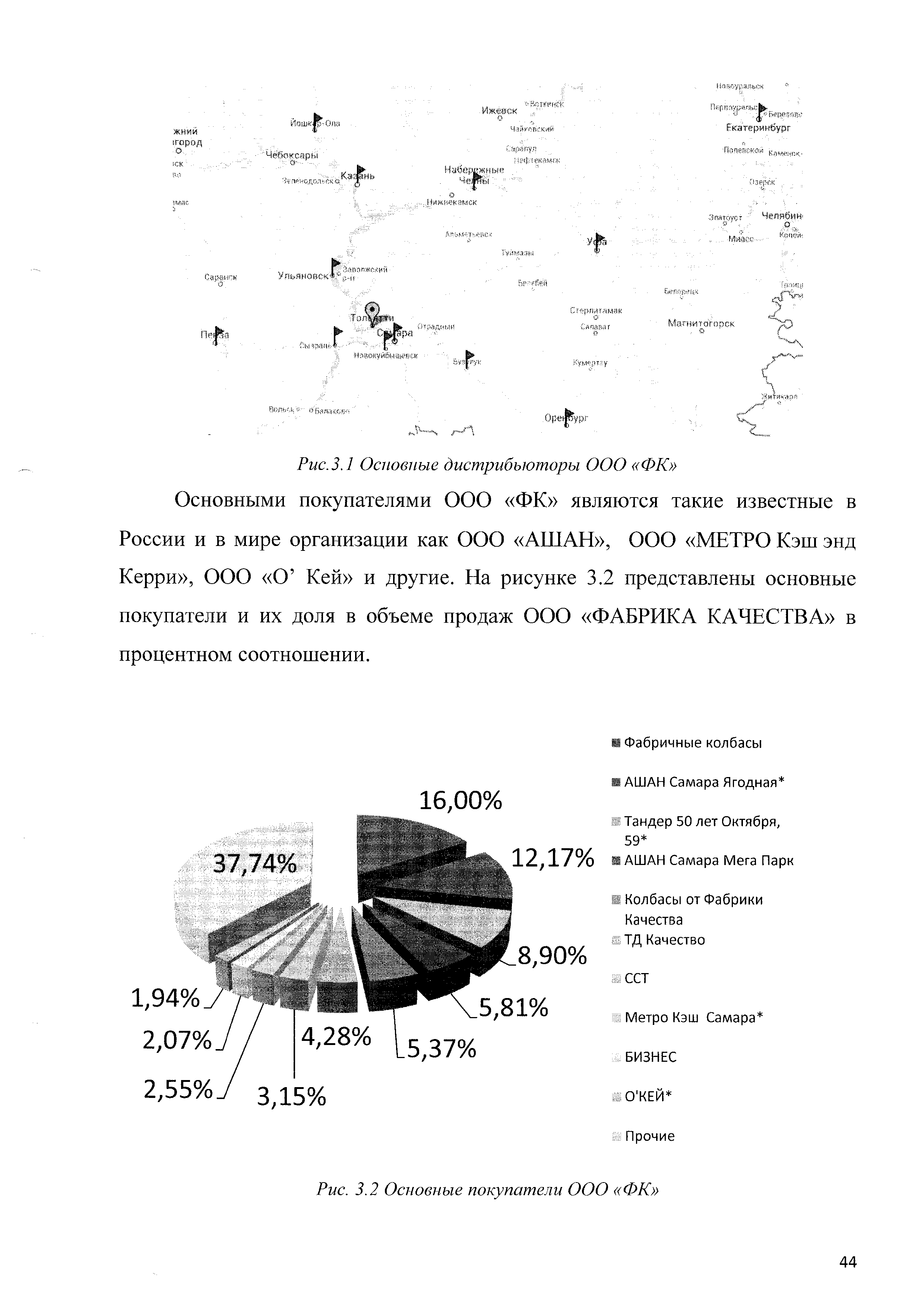

ООО «ФАБРИКА КАЧЕСТВА» (ООО «ФК») входит с состав Группы компаний (ГК) «ФАБРИКА КАЧЕСТВА» и в десятку крупнейших мясоперерабатывающих предприятий России и производит более 180 тонн продуктов питания ежедневно. В производственной и сбытовой деятельности ГК занято более 30.000 человек. В настоящее время эта группа охватывает порядка 80% рынка Самарской области. В нее входят 7 пищевых предприятий (имеют разную пищевую направленность: мясо, хлеб, рыба, молоко, полуфабрикаты, кондитерские изделия) и порядка 19 торговых домов по России, в частности, в Татарстане, Башкирии, Ульяновской, Пензенской, Саратовской и Оренбургской областях (Рис. 3.1). Проникая на рынки новых для себя регионов в формате торговых домов со временем ГК «ФАБРИКА КАЧЕСТВА» получит возможность развертывания там производственных мощностей.

Рис.3.1 Основные дистрибьютеры ООО «ФК»

Основными покупателями ООО «ФК» являются такие известные в России и в мире организации как ООО «АШАН», ООО «МЕТРО Кэш энд Керри», ООО «О’ Кей» и другие. На рисунке 3.2 представлены основные покупатели и их доля в объеме продаж ООО «ФАБРИКА КАЧЕСТВА» в процентном соотношении.

Рис. 3.2 Основные покупатели ООО «ФК»

В таблице 3.1 представлены постоянные поставщики, их продукция или оказываемые услуги.

Таблица 3.1

Характеристика постоянных поставщиков ООО «ФК»

|

Наименование

контрагента

|

Вид продукции (услуги)

|

Доля в объеме продаж, %

|

Условия оплаты

|

|

ООО «Бизнес»

|

услуги по изготовлению продукции

|

15,88

|

|

|

ООО «ПК ФАБРИКА КАЧЕСТВА»

|

услуги по изготовлению продукции

|

15,11

|

Отсрочка 14 календарных дней

|

|

ООО ТК «Мираторг» (Самара)

|

мясо

|

7,62

|

Отсрочка 14 календарных дней

|

|

ООО «Колбасы от Фабрики Качества»

|

комиссионное вознаграждение за реализованный товар

|

5,26

|

Отсрочка 30 календарных дней

|

|

ИП Толкачев А. В.

|

мясо

|

5,10

|

Отсрочка 14 банковских дней

|

|

ООО «ГОСТ»

|

мясо

|

3,38

|

Отсрочка 14 банковских дней

|

|

ООО «Трейдмит»

|

мясо

|

3,04

|

Отсрочка 14 банковских дней

|

|

ООО ТД «СВМК»

|

мясо

|

2,85

|

Отсрочка 14 банковских дней

|

|

ООО АПК «Черкизовский»

|

мясо

|

2,52

|

Отсрочка 5 банковских дней

|

|

ООО «Цыпочка»

|

мясо

|

2,43

|

Отсрочка 14 календарных дней

|

|

ООО «Т ольяттиЭнергоСбыт»

|

энергоснабжение

|

2,22

|

До 10 числа-30% до 25 числа-40%

|

|

ООО ТД «Стандарт»

|

услуги по изготовлению продукции

|

2,02

|

Отсрочка 21 банковский день

|

|

ООО «Минтакс»

|

мясо

|

1,96

|

Отсрочка 14 календарных дней

|

|

Прочие

|

|

30,62

|

|

Охарактеризуем динамику потенциала ООО «ФК» по данным таблицы 3.2

Таблица 3.2

Динамика основных экономических показателей ООО «ФК» за 2010-2012 гг.

|

№

|

Показатели

|

2010 г.

|

2011 г.

|

2012 г.

|

Изменение (+,-)

|

|

|

|

|

|

|

за два

|

В т.ч.

|

|

|

|

|

|

|

года

|

за 2011 г.

|

За 2012 г.

|

|

1

|

Выручка, тыс. руб.

|

2766801

|

3208818

|

3653647

|

886846

|

442017

|

444829

|

|

2

|

Выпуск продукции, тонн

|

1 X

|

20423

|

22430

|

X

|

X

|

2007

|

|

3

|

Прибыль от продаж

|

98177

|

43111

|

244635

|

146458

|

-55066

|

201524

|

|

4

|

Прибыль до натогооблажения

|

90684

|

45156

|

251212

|

160528

|

-45528

|

206056

|

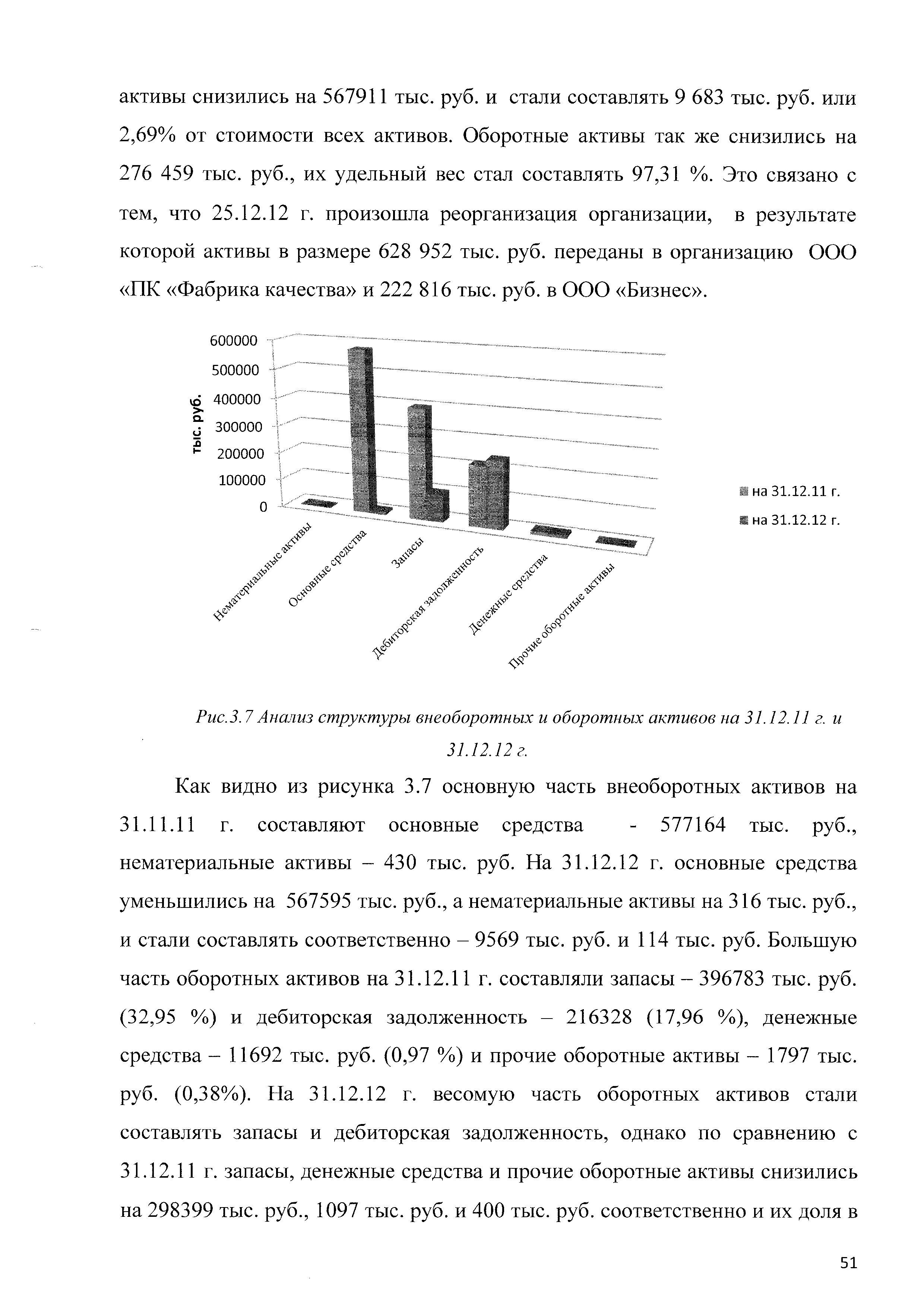

Данные таблицы 3.2 свидетельствуют о том, что выручка за последние два года выросла на 886846 тыс. руб., прибыль от продаж на 146458 тыс. руб., а прибыль до налогообложения на 160528 тыс. руб. Однако прибыль от продаж и прибыль до налогообложения за 2011 г. снизились по сравнению с 2010 г. на 55066 тыс. руб. и 45528 тыс. руб. соответственно, что обусловлено ростом затрат на производство и продажи.

На рисунке 3.3 представлена диаграмма, отражающая динамику основных экономических показателей ООО «ФК» за 2010-2012 гг.

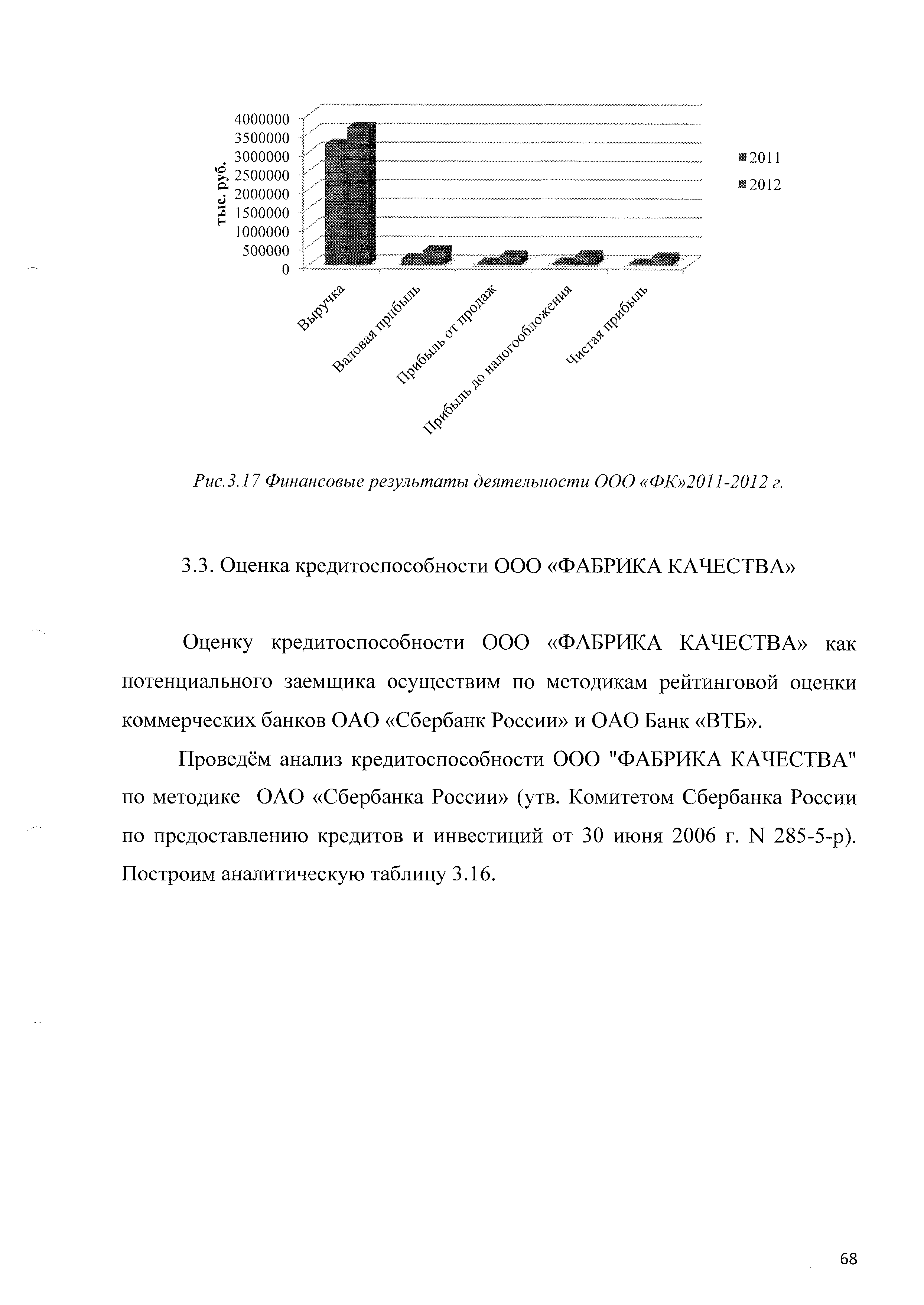

Рис. 3.3. Динамика выручки, прибыли от продаж и прибыли до налогообложения за 2010 - 2012 гг.

В таблице 3.3 представлены данные об объемах продаж ООО «ФК» за 2011-2012 гг. и планируемых объемах продаж на 2013-2014 гг. в разрезе ассортимента продукции. Эти данные свидетельствуют о динамичном и стабильном развитии ООО «ФК».

Таблица 3.3

Объем продаж ООО «ФК»

|

|

2011г.

|

2012г.

|

2013 г.

|

2014г. (план)

|

|

Объем

продаж

|

тонн

|

руб.

|

тонн

|

руб.

|

тонн

|

руб.

|

тонн

|

руб.

|

|

Колбасные изделия, в т.ч.

|

18264

|

2914925

|

19933

|

3272603

|

24785

|

3583320

|

24521

|

4013500

|

|

сосиски и сардельки

|

8714

|

1200952

|

8936

|

1274196

|

9830

|

1401616

|

11305

|

1611858

|

|

колбасы

вареные

|

4652

|

756403

|

6395

|

1063459

|

7035

|

1169805

|

7739

|

1286786

|

|

колбасы

п/копченые

|

4891

|

954769

|

4571

|

920578

|

4937

|

994224

|

5431

|

1093646

|

|

колбасы

с/копченые

|

7

|

2801

|

31

|

14370

|

38

|

17675

|

46

|

21210

|

|

Мясные

деликатесы

|

731

|

133208

|

741

|

142564

|

926

|

178205

|

1111

|

213846

|

|

Полуфабрик

аты

|

1428

|

128753

|

1756

|

167764

|

2019

|

192929

|

2423

|

231515

|

|

Прочее

|

-

|

31932

|

-

|

70716

|

-

|

142139

|

-

|

287121

|

|

ИТОГО

|

20423

|

3 208 818

|

22430

|

3 653 647

|

24785

|

4 096 593

|

28055

|

4 745 982

|

Рис. 3.4 Объемы продаж в разрезе ассортимента выпускаемой продукции в натуральном выражении (тоннах)

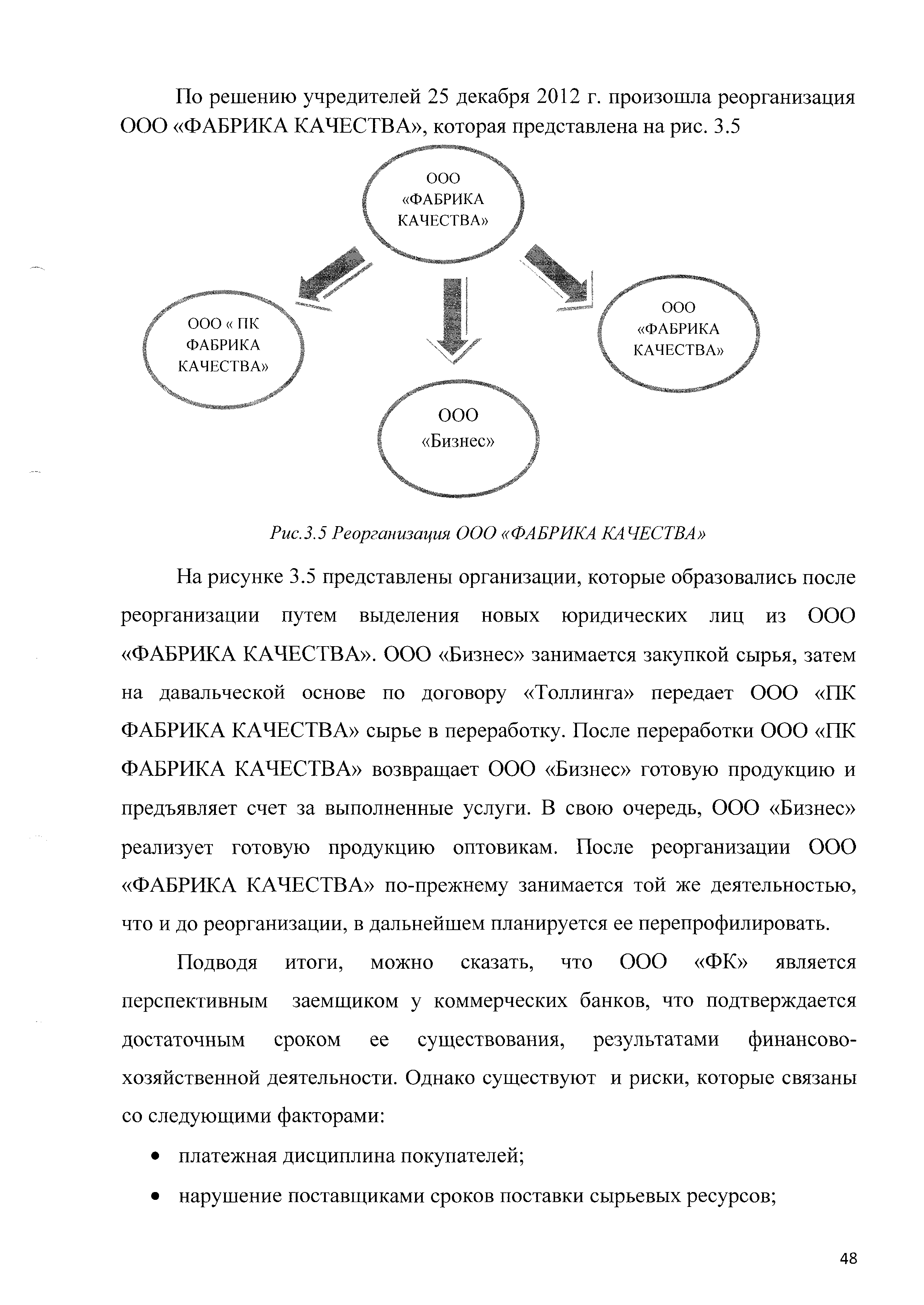

По решению учредителей 25 декабря 2012 г. произошла реорганизация ООО «ФАБРИКА КАЧЕСТВА», которая представлена на рис. 3.5

Рис.3.5 Реорганизация ООО «ФАБРИКА КАЧЕСТВА»

На рисунке 3.5 представлены организации, которые образовались после реорганизации путем выделения новых юридических лиц из ООО «ФАБРИКА КАЧЕСТВА». ООО «Бизнес» занимается закупкой сырья, затем на давальческой основе по договору «Толлинга» передает ООО «ПК ФАБРИКА КАЧЕСТВА» сырье в переработку. После переработки ООО «ПК ФАБРИКА КАЧЕСТВА» возвращает ООО «Бизнес» готовую продукцию и предъявляет счет за выполненные услуги. В свою очередь, ООО «Бизнес» реализует готовую продукцию оптовикам. После реорганизации ООО «ФАБРИКА КАЧЕСТВА» по-прежнему занимается той же деятельностью, что и до реорганизации, в дальнейшем планируется ее перепрофилировать.

Подводя итоги, можно сказать, что ООО «ФК» является перспективным заемщиком у коммерческих банков, что подтверждается достаточным сроком ее существования, результатами финансово-хозяйственной деятельности. Однако существуют и риски, которые связаны со следующими факторами:

- платежная дисциплина покупателей;

- нарушение поставщиками сроков поставки сырьевых ресурсов;

- зависимость от заемных средств.

3.2 Анализ финансово-хозяйственной деятельности за 2011-2012 г.г.

Проведём анализ динамики и структуры имущества ООО «Фабрика качества» и источников его формирования на основе бухгалтерского баланса на 31 декабря 2012 года (Приложение 1).

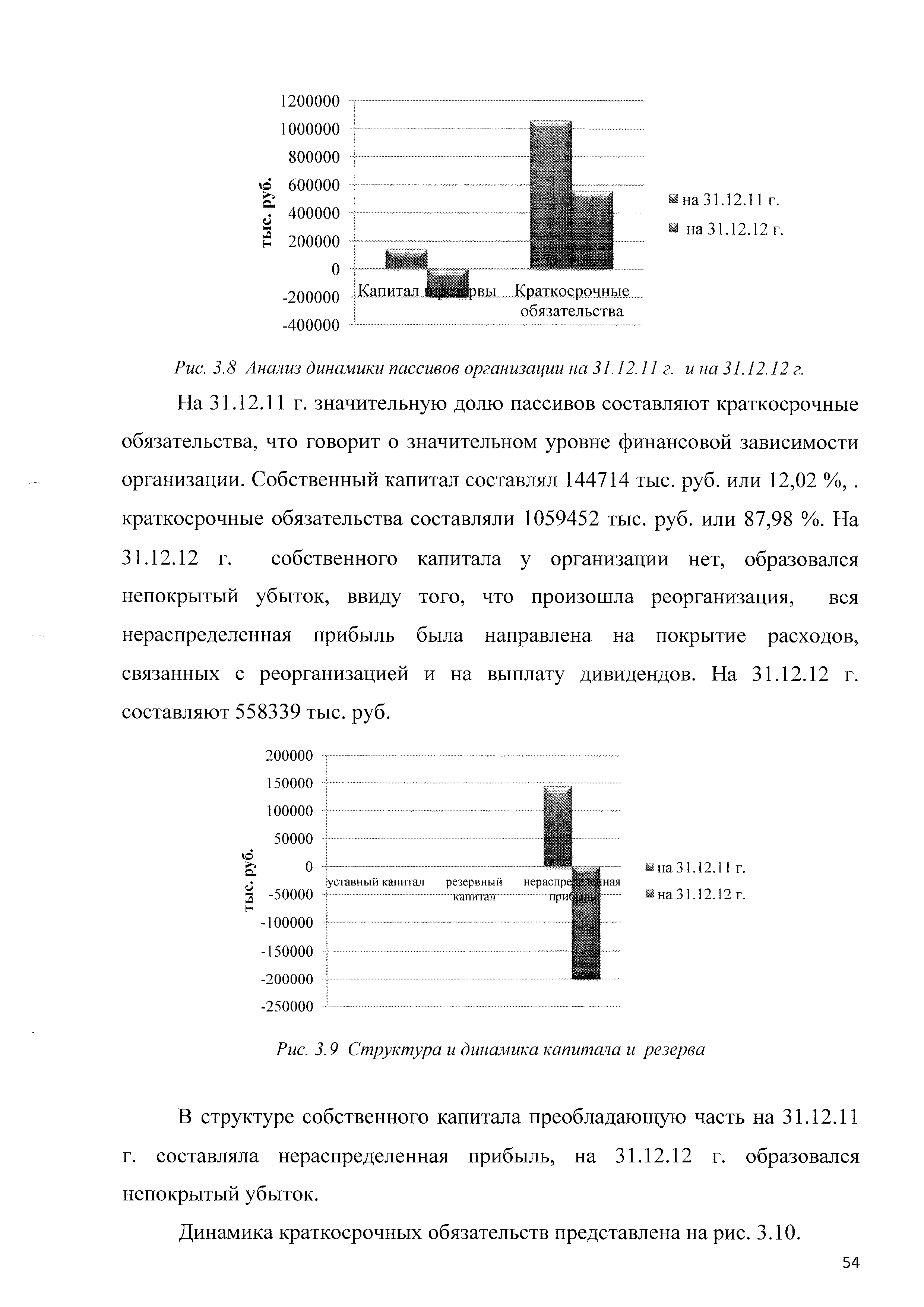

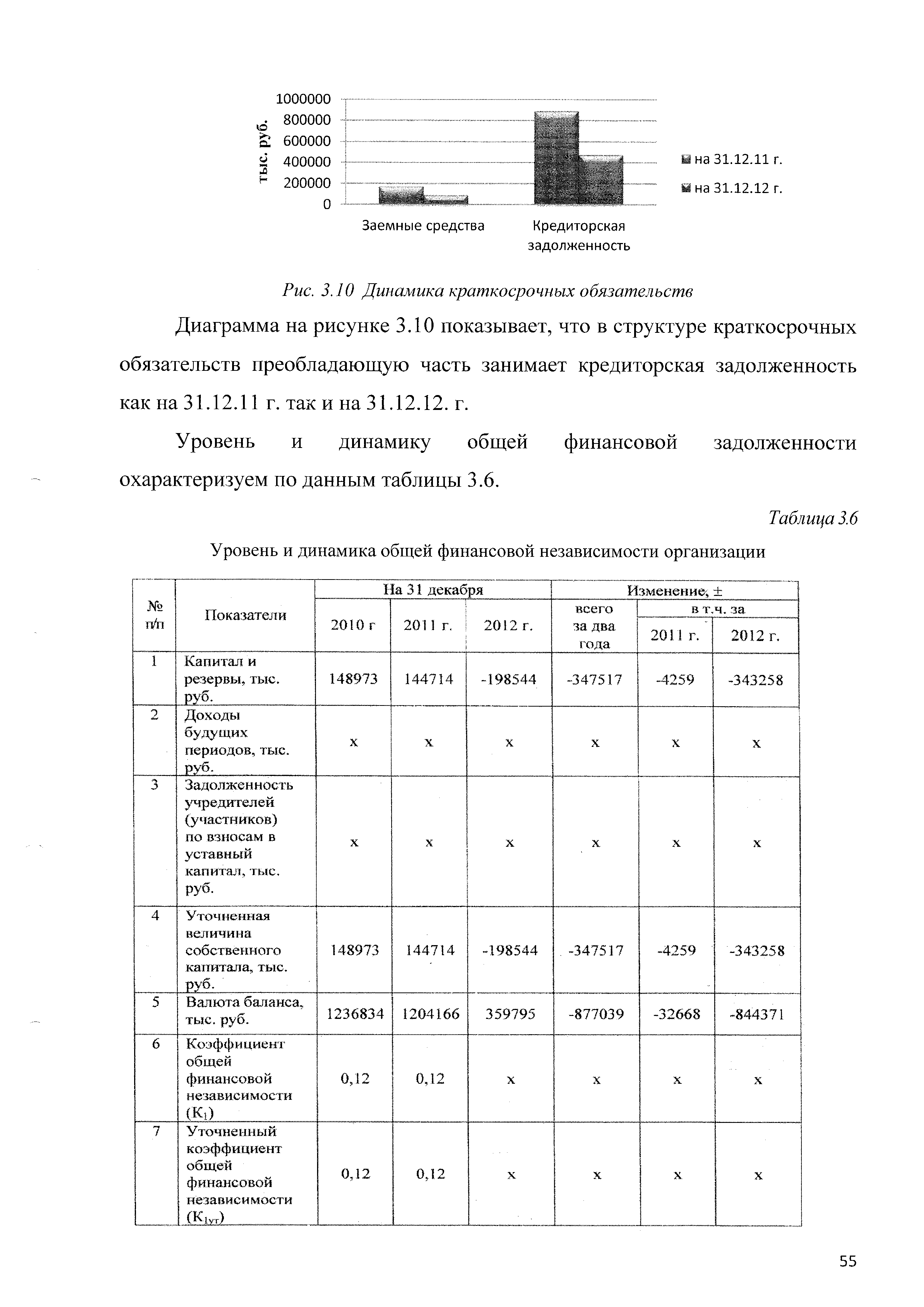

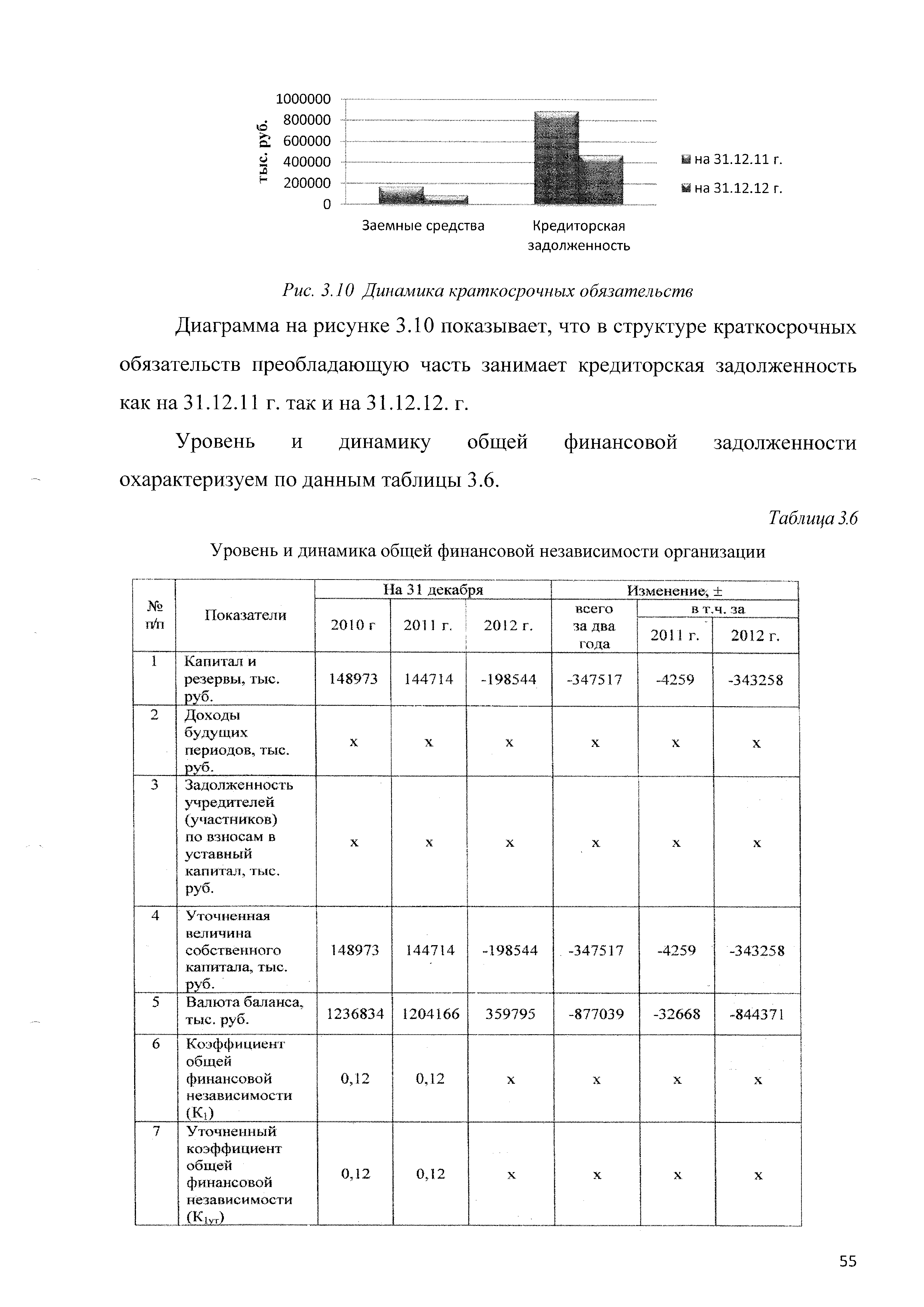

Рис. 3.6 Анализ структуры внеоборотных и оборотных активов на 31.12.11г. и 31.12.12г.

Таблица 3.4. Анализ состава, структуры и динамики активов организации 2012 год

|

Х»Ш1

|

Разделы, группы статей,статьи баланса

|

На 31 декабря 2011 года

|

На 31 декабря 2012 года

|

Изменение за 2012 год, ±

|

|

|

|

тыс. руб.

|

В % к общему итогу баланса

|

тыс. руб.

|

Й % к общему итогу баланса

|

ТЫС.

руб.

|

в % к соот�ветствующе й статье на 31 декабря 2011 г.

|

в% к итогу баланса ма31 декабря 2011 г.

|

|

1

|

Внеоборотные активы

|

577594

|

47,97

|

9683

|

2,69

|

-567911

|

-98,32

|

-47,17

|

|

У

|

Из них:

нематериальные

активы

|

430

|

0,04

|

114

|

0,03

|

-316

|

-73,49

|

.-0,03

|

|

12

|

основные средства

|

577164

|

47,93

|

9569

|

2,66

|

-567595

|

-98,34

|

-47,14

|

|

13

|

незавершенные

капитальные

вложения

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

1.4

|

доходные вложения в материальные

ценности

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

15

|

долгосрочные

финансовые

вложения

|

X

|

X

|

X .

|

X

|

X

|

X

|

X

|

|

1.6

|

отложенные налоговые активы

|

X

|

X

|

X

|

X

|

X

|

X

|

X-

|

|

1.7

|

прочие внеоборотные активы

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

2

|

Оборотные активы

|

626571

|

52,03

|

350112

|

97,31

|

-276459

|

-44,12

|

-22,95

|

|

2.1

|

Из них: Запаса

|

396783

|

32,95

|

98384

|

27,34

|

-298399

|

-75,2

|

-24,78

|

|

22

|

НДС

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

23

|

дебиторская

задолженность

долгосрочная

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

2.4

|

дебиторская

задолженность

краткосрочная

|

216328

|

17,96

|

239765

|

66,65

|

23437

|

10,83

|

1,95

|

|

25

|

краткосрочные

финансовые

вложения

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

26

|

денежные средства и

денежные

эквиваленты

|

11692

|

0,97

|

10595

|

2,94

|

-1097

|

-9,38

|

-0,09

|

|

2.7

|

прочие оборотные активы.

|

1767

|

0,15

|

1367

|

0,38

|

-400

|

-22,6

|

-0,03

|

|

3

|

Всего активов (Итог баланса)

|

1204166

|

100

|

359795

|

О . О

|

-844371

|

-70,12

|

-70,12

|

|

3.1

|

В гм.

задолженность участников (учредителей) по взносам в уставный

капитал

|

X

|

X

|

X

|

X

|

X

|

X

|

X

|

|

4

|

Итого реальных активов

|

1204166

|

100

|

359759

|

100

|

-844371

|

-70,12

|

-70,12

|

Данные таблицы и рисунка свидетельствуют о том, что на 31.12.11 г. внеоборотные активы составляли 577 594 тыс. руб., а оборотные активы - 626 571 тыс. руб. Удельный вес внеоборотных и оборотных активов составлял 52,03 % и 47,97 % соответственно. На 31.12.12 г. внеоборотные активы снизились на 567911 тыс. руб. и стали составлять 9 683 тыс. руб. или 2,69% от стоимости всех активов. Оборотные активы так же снизились на 276 459 тыс. руб., их удельный вес стал составлять 97,31 %. Это связано с тем, что 25.12.12 г. произошла реорганизация организации, в результате которой активы в размере 628 952 тыс. руб. переданы в организацию ООО «ПК «Фабрика качества» и 222 816 тыс. руб. в ООО «Бизнес».