Основные направления финансовой стабилизации ООО «Пламя»

Введение

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность организации финансировать свою деятельность на фиксированный момент времени.

Профессиональное управление финансами требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных методов исследования. В связи с этим возрастает роль финансового анализа, т.е. комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Анализ финансового состояния предприятия является основой принятия решений на уровне субъектов хозяйствования.

Содержанием финансового анализа является изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ представляет собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывает возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования. Все сказанное определяет актуальность и значимость выбранной темы исследования.

Объектом исследования непосредственно является– "ООО Пламя"

Предметам исследования является финансовое состояние коммерческой организации.

Цель данного курсового проекта является анализ финансового состояния "ООО Пламя" и пути совершенствования его деятельности.

В процессе исследования были использованы следующие методы: монографический, экономико-статистический, метод финансовых коэффициентов.

Информационной основой исследования является бухгалтерская (финансовая) отчетность "ООО Пламя".

Глава 1. Теоретические основы анализа финансового состояния

1.1. Сущность финансового состояния и последовательность финансового анализа

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

"Финансы - это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др."

Исходя из этого, финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем устойчивом финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и другие.

Главная цель анализа - своевременно выявлять резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки устойчивости финансового состояния предприятия используется система показателей, характеризующих изменения:

- структура капитала предприятия по его размещению и источникам образования;

- эффективности и интенсивности использования капитала;

- платежеспособности и кредитоспособности предприятия;

- запаса финансовой устойчивости предприятия.

Анализ финансового состояния предприятия главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

- с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Так как, цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Она состоит из форм бухгалтерской отчетности Утвержденной Министерством финансов для бухгалтерской отчетности в 1996 году, а именно бухгалтерского баланса; отчета о финансовых результатах и их использовании - форма № 2; справка к форме № 2 и приложения к бухгалтерскому балансу, форма № 5, а также статистическая отчетность по труду и себестоимости.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - "материальная основа" управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток, как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа - объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитический период. В этом виде анализа имеется существенный недостаток - выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. Относятся к прошлому периоду.

Текущий анализ - наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Финансы предприятия - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

а) воспроизводственную;

б) контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция - это финансовый контроль за производственно-хозяйственной деятельностью предприятия.

Финансовая стратегия предприятия строится на определенных принципах организации:

Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

Финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования.

Формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночнойконьюктуры.

Безусловное выполнение финансовых обязательств перед партнерами.

Главной задачей финансовой стратегии является достижение самоокупаемости предприятия.

Самоокупаемость - это способность предприятия покрывать свои расходы (затраты) результатами производства, обеспечивая тем самым повторяемость производства в неизменных масштабах.

В процессе достижения самоокупаемости решаются две важнейшие для предприятия проблемы:

а) борьба с убыточностью;

б) повышение прибыльности.

Предприятие не только должно покрывать свои расходы доходами, но и быть рентабельным, т. е. получать прибыль.

Самоокупаемость - это неотъемлемый момент самофинансирования предприятия.

Самофинансирование - способность предприятия из заработанных средств не только возмещать производственные затраты, но и финансировать расширение производства, решение социальных задач.

Самофинансирование осуществляется за счет прибыли и амортизации. В процессе накопления объем прибыли подвергается уменьшению за счет налогов и различных платежей из прибыли. В конечном итоге остается перераспределенная прибыль. Из не распределенной прибыли и амортизации формируется финансовый фонд или источники самофинансирования предприятия.

Финансирование может осуществляться и путем привлечения средств рынка ссудных капиталов, к которым относятся: кредит банка, выпуск ценных бумаг (акций и облигаций). Однако остановимся более подробно на собственных источниках финансирования предприятия (собственном капитале).

Собственный капитал - капитал, безусловным и исключительным владельцем которого является собственник (или собственники) предприятия.

К собственному капиталу следует отнести уставный фонд (акционерный капитал), т. е. первоначальные и последующие вложения собственных средств собственниками, акционерами, и приращение капитала за счет прибыли.

Прибыль представляет собой конечный финансовый результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В практической деятельности её принято называть валовой прибылью.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, такому объёму прибыли, который бы позволил предприятию не только прочно удерживать свои позиции на рынке сбыта своих товаров и услуг, но и обеспечивать динамическое развитие его производства в условиях конкуренции. Для этого необходимо знание источников формирования прибыли и методов по лучшему их использованию.

1.2 Обзор литературных источников

Проблеме анализа финансового состояния организаций посвящены работы многих ученых и специалистов. «Модернизация производственных систем как фактора повышения конкурентоспособности предприятий».

Кононова В, излагая японский опыт производства, выделяет его привлекательность, не только возможностями роста производительности и достижения высокого уровня качества, но также и его применения в условиях жесткого бюджетного ограничения.

Основой причиной неудачных попыток внедрения зарубежного опыта может стать недостаточный учет особенностей рыночной ситуации, специфики работы поставщиков и финансовых институтов в стране, где находится предприятие

Основными сдерживающими факторами совершенствования производственных систем в России являются дефицит информации о потенциале такой модернизации и нехватка квалифицированных менеджеров.

Далее автор дает понятие производственной системы (ПС), промышленного предприятия как способ организации производства на уровне цеха, охватывающий все стадии производственной и сбытовой деятельности предприятия, начиная от поступления сырья и материалов и заканчивая отправкой готовой продукции клиентам. Так как сам автор отмечает в таблице №3 на странице 11, в журнале «Проблемы теории и практики управления» 11 2006г. перенимая японский опыт организации производства, автомобильные компании переходят на плотный график поставок сырья и материалов. По статистике, в Японии средний интервал времени между поставками составляет 6 часов. Это в 4 раза чаще, чем в Великобритании. Вместе с тем для всех рассматриваемых стран характерно повышение частоты поставок: по оценке, в 1994 – 2001гг. частота поставок на автомобильных предприятиях в США увеличилась на 53%, а в Японии – 8%.

Основными источниками высокого качества продукции японских автопроизводителей является низкий уровень дефектности среди продукции поставщиков и предотвращение ошибок в работе оборудования.

Автор делает вывод:

Необходимость модернизации производственных систем современных российских предприятий связана сразу с несколькими причинами.

Во - первых, происходит усиление международной конкуренции, в ходе которой привлекательность продукции становится определяющим фактором для определения позиции России на рынках.

Во - вторых, для многих предприятий сохраняется дефицит инвестиционных ресурсов, что сокращает их возможности по развитию и повышению конкурентоспособности.

Таким образом, автор в своей статье подводит нас к основным факторам совершенствования производственных систем, о наличии дефицита информации, о потенциале модернизации ПС и нехватке квалифицированных менеджеров. Чтобы преодолеть эти недостатки, нам нужны квалифицированные управленческие кадры, для создание благоприятных условий для обмена опытом между другими предприятиями.

А теперь рассмотрим статью Филобоковой Л.Ю. о методических подходах к управлению и анализу денежных активов малого предприятия. В данной статье речь идет об управление денежными активами. Данная проблема становится актуальной из-за огромной сложности финансовых рынков и затруднительного доступа к ним малых предприятий. Обеспечение высокого уровня конкурентоспособности требует от хозяйствующего субъекта признаваемого малым предприятием, умения генерировать денежные потоки для нововведений и дальнейшего своего развития, что представляется возможным только в условиях анализа и управления.

Автор использует в своей статье такие слова: как малые предприятия, денежные потоки, управление и анализ.

Управление денежными активами становится все более актуальным из-за огромной сложности финансовых рынков. Обеспечение высокого уровня конкурентоспособности, в том числе и малого предприятия, требует способности хозяйствующего субъекта генерировать денежные потоки для нововведений и дальнейшего своего развития.

Автор не полностью разделяет мнение Дж.К.Ван Хорна о цели управления денежными средствами и считает, что фирма, в том числе и малая, должна стремится к максимизации получения наличных денег ( но не к максимизации их запаса), к оптимизации их величины, обеспечивающей высокий уровень платежеспособности, ускорения их оборота и, по возможности, получения дополнительных экономических выгод от размещения свободных от основных деятельности денежных средств.

В систему целей управления денежными активами малого предприятия предлагается идентифицировать по трем блокам взаимосвязанных целей:

1-й блок стратегические цели отражают императивные требования повышения конкурентоспособности, рыночной, экономической и финансовой устойчивости малого предприятия, наращивание степени его участия в развитии системы "малое предпринимательство"(как составного элемента систем мезо- и макроуровня);

2-й блок тактические цели отражают необходимость обеспечения финансовой устойчивости и эффективности использования денежных активов посредством совершенствования системы управления;

3-й блок оперативные цели отражают стремление к сохранению платежеспособности, исполнению текущих платежных обязательств на условиях высокой степени эффективности использования и разрешения и размещения активов, признаваемых денежными.

Мы согласны с автором в том, что к основным методам управления денежными активами малого предприятия необходимо отнести:

- анализ денежных потоков;

-планирование и оптимизацию средних остатков;

-контроль движения денежных активов;

-учет и отчетность.

потому как анализ денежных потоков предприятия представляет совокупности методов формирования и обработки данных о денежных потоках, позволяющие объективно оценить состояние, тенденции развития исследуемого хозяйствующего субъекта.

1.3 Нормативно правовые аспекты деятельность организации «ООО Пламя»

ГРАЖДАНСКИЙ КОДЕКС РФ, Статья 87. Основные положения об обществе с ограниченной ответственностью

Статья 87. Основные положения об обществе с ограниченной ответственностью

1. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества.

Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

2. Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слова "с ограниченной ответственностью".

3. Правовое положение общества с ограниченной ответственностью и права и обязанности его участников определяются настоящим Кодексом и законом об обществах с ограниченной ответственностью.

комм. Авилов Г.Е.

1. ГК содержит лишь основные положения об ООО. В соответствии с п.3 коммент. статьи детальное регулирование их правового положения должно содержаться в специальном федеральном законе. Впредь до введения в действие такого закона при решении вопросов, не урегулированных ГК и иными нормативными правовыми актами РФ, следует руководствоваться Положением об акционерных обществах и обществах с ограниченной ответственностью, утв. постановлением Совета Министров СССР от 19 июня 1990г. No.590 (СП СССР, 1990, No.15, ст.82), действие которого на территории России, вопреки распространенному заблуждению, не было надлежащим образом приостановлено.

2. Общество с ограниченной ответственностью — это коммерческая организация, имеющая разделенный на доли участников уставный капитал и самостоятельно отвечающая по своим обязательствам. Участники общества по его обязательствам ответственности не несут, за исключением особых случаев, предусмотренных п.3 ст.56 и п.2 ст.105 ГК (см. коммент. к ним). Кроме того, п.1 коммент. статьи предусматривает, что участники, внесшие свои вклады не полностью, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части вклада каждого. Данное положение означает, что кредитор общества вправе предъявить требование к любому участнику, не полностью оплатившему свой вклад, как к солидарному должнику, но лишь на сумму, не превышающую неоплаченную часть его вклада. Таким образом, в данном случае ГК предусмотрена ограниченная солидарная ответственность. Следует также обратить внимание и на то, что солидарное обязательство возникает лишь между участниками, не полностью оплатившими свои вклады. По отношению же к обязательству общества их ответственность будет субсидиарной (см. ст.399 и коммент. к ней).

3. В отличие от Положения об акционерных обществах и обществах с ограниченной ответственностью ГК допускает возможность создания ООО и одним лицом. В этом случае правовое положение общества имеет ряд особенностей, проявляющихся в первую очередь в вопросах управления им. Кроме того, общество с единственным участником имеет не два учредительных документа, а только один - устав (см. ст.89 и коммент.к ней).

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)(с изменениями на 8 ноября 2010 года)

I. Общие положения

1. Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений (пункт в редакции, введенной в действие с 1 января 2011 года приказом Минфина России от 8 ноября 2010 года N 142н, - см. предыдущую редакцию).

2. Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей, если в правилах подготовки такой отчетности и информации не предусматривается использование настоящего Положения.

3. Настоящее Положение применяется Министерством финансов Российской Федерации при установлении: типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности; упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства и некоммерческих организаций; особенностей формирования сводной бухгалтерской отчетности; особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации; особенностей формирования бухгалтерской отчетности страховыми организациями, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг и иными организациями сферы финансового посредничества;порядка публикации бухгалтерской отчетности.

Федеральный закон 26.10.2002 N 127-ФЗ (ред. от 29.12.2012 с изменениями, вступившими в силу 02.01.2013) "О несостоятельности (банкротства)"

-Общество с ограниченной ответственностью ООО "Навигатор -М"

Нормативно -правовые документы ООО "Навигатор -М"является

- Конституция Российской Федерации 12 декабря 1993г.

-Трудовой кодекс РФ

Глава 2. Анализ финансового состояния организации ООО «Пламя»

2.1 Организационно - экономическая характеристика предприятия.

ООО «Пламя» входит в объединение «Научно-производственная компания «Пламя» (НПК «Пламя»)

Основной вид деятельности - разработка интегрированных технических решений и их реализация при построении комплексных и автономных систем жизнеобеспечения и технической безопасности объектов различного назначения.

Год создания - 1995

В целях взаимного развития бизнеса, содействия друг другу в решении уставных задач, участники объединения НПК «Пламя» договорились о сотрудничестве и совместной деятельности на рынке технологий специальных работ в области строительства.

Проектирование, монтаж, пуско-наладка, техническое обслуживание систем комплексных интегрированных охранных технологий:

- автоматическая система контроля доступа (СКД)

- автоматическая система охранного видеонаблюдения (ОВ)

- автоматическая система охранной сигнализации (ОС)

- автоматическая система периметральной сигнализации (ПС)

- система обнаружения диверсионно-технических средств

Проектирование, монтаж, пуско-наладка, техническое обслуживание систем противопожарной защиты, внутренних инженерных систем:

- автоматические системы противопожарной безопасности

- системы пассивной противопожарной защиты

- системы автоматизированного управления

- системы жизнеобеспечения

- системы связи

Работы по устройству наружных инженерных сетей и коммуникаций:

- прокладка сетей электроснабжения до 35 кВ включительно

- прокладка линий связи, радио, телевидения, магистральных кабельных внутризоновых магистральных соединительных местных кабелей линии связи, электрических, волоконно-оптических, воздушных линий связи

Состав работ и услуг, предлагаемых к разработке и реализации в области создания комплексных систем противопожарной защиты и технической безопасности:

- Предпроектные работы, эскизный проект, ТЭО, проектно-сметная документация 'стадии «П» и «Рабочая документация»)

- Управление проектами, научные и маркетинговые изыскания, экспертная оценка

- Разработка Специальных технических условий (С ТУ) на проектирование систем противопожарной защиты объектов;

- Разработка раздела проекта «Мероприятия по обеспечению пожарной безопасности»;

- Защита ПСД в органах государственной экспертизы и других заинтересованных структурах

- Разработка программ индивидуальных и комплексных испытаний

- Разработка проекта производства работ

- Поставка и комплектация оборудования и материалов

- Монтажные, шефмонтажные и пусконаладочные работы

- Лабораторные исследования, оформление протоколов испытаний

- Оформление исполнительной документации

- Предъявление смонтированных систем органам государственного технического надзора и другим заинтересованным структурам

- Гарантийное обслуживание

- Техническое обслуживание

Выполнение расчетов

- Расчет развития пожара и распространения опасных факторов пожара. Построение полей опасных факторов пожара для различных сценариев его развития.

- Определение расчетного времени эвакуации людей. Оценка последствия воздействия опасных факторов пожара на людей для различных сценариев его развития.

- Расчет пожарного риска.

- Расчет категории по пожарной и взрывопожарной опасности.

- Расчет огнестойкости строительных конструкций.

НПК «Пламя» ведет исследования и имеет совместные разработки в области комплексных систем противопожарной защиты и технической безопасности с ФГУ ВНИИПО МЧС России.

Завершенные проекты

- Тоннели № 1 и № 2 по участку Третьего транспортного кольца в районе Лефортово, от Спартаковской пл. до шоссе Энтузиастов.

- Тоннельный комплекс по участку Третьего транспортного кольца в районе Лефортово, от Спартаковской площади до пл. Проломной Заставы.

- Первоочередной участок линии мини-метро от станции «Киевская» до ММДЦ «Москва-Сити».

- Станция «Аэропорт Внуково» железной дороги (СТС), тоннельный участок со станционным комплексом «Внуково» из двух станций и эстакадой над ними.

- Телебашня «Останкино» (ликвидация последствий пожара).

- Хирургический корпус НИИ неотложной детской хирургии и травматологии Главного управления здравоохранения г. Москвы.

- Центральная детская музыкальная школа при консерватории имени П.И.Чайковского.

- Театр «Московский государственный театр Эстрады».

- Фонтан «Похищение Европы» на площади Киевского вокзала.

Выполняемые работы

- Тоннели по участку Краснопресненского проспекта от МКАД до проспекта Маршала Жукова.

- Мостовой переход через реку Москва и смотровая площадка в конструкциях вантового пилона на участке скоростной магистрали от МКАД до проспекта Маршала Жукова.

- Объекты ОАО «ГАЗПРОМ» и ОАО "Концерн Энергоатом" (ООО «Волготрансгаз», ОАО «АК «Транснефтепродукт», Штокманское газоконденсатное месторождение). 4. Стадион для кёрлинга на 3000 зрительских мест, малая ледовая арена для хоккея с шайбой (Краснодарский край, г. Сочи).

- Объекты ОАО "Ангарская нефтехимическая компания".

- Подземные механизированные многоуровневые и одноуровневые автостоянки (г. Москва).

- Строительство эстакад-съездов на пересечении проспекта Маршала Жукова с МКАД.

- Торгово-деловой центр (Самарская обл., г.Тольятти).

- Торгово-развлекательные комплексы (г. Москва, г. Астрахань).

- Реконструкция стадиона "ТРУД" (г. Москва).

- Транспортная развязка, многоярусный подземный гараж-стоянка с торговым комплексом на площади Тверской заставы (г.Москва).

- Участок Краснопресненского проспекта от ул. Живописная до 3-го Силикатного проезда. Автодорожные тоннели на ул. Народного ополчения и ул. Мневники.

- Участок магистрали 4-го транспортного кольца от ш. Энтузиастов до Измайловского ш.

- Физкультурно-оздоровительный комплекс (г. Нижний Новгород).

- Участок магистрали 4-го транспортного кольца от ш.Энтузиастов до Измайловского ш.

- Производственно-складской комплекс (пос. Петровское, Московская область).

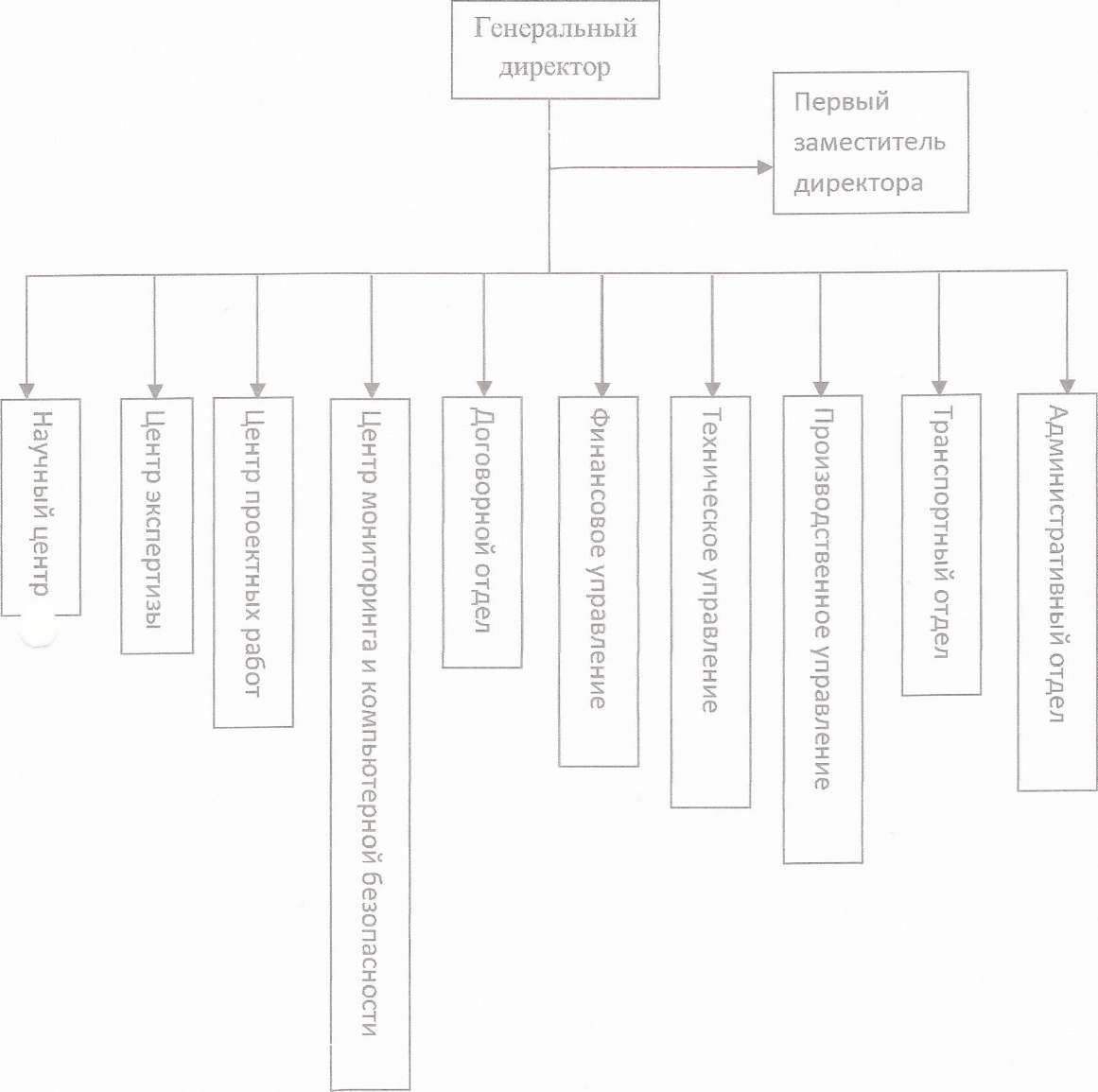

- . Организационная структура ООО «Пламя»

-

-

- Рисунок №1

-

- Структурная схема научного отдела

-

- Рисунок №2

2.2. Анализ финансового состояния ООО «Пламя» основные показатели деятельности организации

Анализ финансового состояния хозяйствующего субъекта, как правило, начинают с оценки его имущественного положения путем вертикального и горизонтального анализа баланса.

Комплексная (рейтинговая, интегральная) оценка финансового состояния

При обобщении результатов произведенных аналитических расчетов иногда сложно дать общую оценку уровня устойчивости финансового состояния. Это связано с тем, что для его характеристики рекомендуется использовать и используется множество показателей, часть из которых рассмотрена нами выше. Для многих показателей отсутствуют нормативные их значения или имеются различия в уровне рекомендуемых нормативов. Кроме того, в процессе анализа выявляются разнонаправленная динамика отдельных показателей и разнонаправленные отклонения фактических их значений от установленных нормативных значений.

Для преодоления этих сложностей возможно применение методики интегральной оценки финансового состояния, при которой производится сведение многокритериального способа оценки финансового состояния к однокритериальному.

В качестве варианта, приемлемого в практической работе, нами предлагается методика интегральной балльной оценки степени устойчивости финансового состояния, в основу которой положено ранжирование организаций (отнесение к одному из пяти классов) по уровню риска взаимоотношений с ними, связанного с потерей денег или неполным их возвратом.

При этом организации, отнесенные к определенному классу, характеризуются по своей устойчивости следующим образом:

I класс - организации с высокой финансовой устойчивостью. Их финансовое состояние позволяет быть уверенными в своевременном и полном исполнении всех обязательств с достаточным запасом на возможную ошибку в управлении.

II класс - организации с хорошим финансовым состоянием. Их финансовая устойчивость в целом близка к оптимальной, но по отдельным коэффициентам допущено некоторое отставание. Риск во взаимоотношениях с такими организациями практически отсутствует.

III класс - организации, финансовое состояние которых можно оценить как удовлетворительное. При анализе обнаружена слабость отдельных коэффициентов. При взаимоотношениях с такими организациями вряд ли существует угроза потери самих средств, но выполнение обязательств в срок представляется сомнительным.

IV класс - организации с неустойчивым финансовым состоянием. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Они относятся к организациям особого внимания, т.к. при взаимоотношениях с ними имеется определенный риск утраты средств.

V класс - организации с кризисным финансовым состоянием, практически неплатежеспособные. Взаимоотношения с ними чрезвычайно рискованные.

Составными элементами предлагаемой методики интегральной балльной оценки устойчивости финансового состояния являются:

- система основных коэффициентов (К1, К2, К3, К4, К5, К6, содержание и методика расчета которых были рассмотрены выше), характеризующих финансовое состояние организации;

- рейтинг коэффициентов в баллах, характеризующий их значимость в оценке финансового состояния, верхние и нижние границы их значений и порядок перехода от верхних к нижним границам, необходимые для отнесения организации к определенному классу (рейтинг, границы и порядок перехода установлены экспертным путем). Определение класса организаций по уровню значений показателей финансового состояния приведено в таблице.

Таблица 1. Критериальный уровень значений показателей финансового состояния организации

|

№ п/п

|

Показатели устойчивости финансового состояния

|

Рейтинг показателя

|

Критериальный уровень

|

Снижение критериального уровня

|

|

|

|

|

высший

|

низший

|

|

|

1.

|

Коэффициент абсолютной ликвидности (К4)

|

20

|

0,5 и выше - 20 баллов

|

менее 0,1 -0 баллов

|

За каждые 0,1 снижения по сравнению с 0,5 снимается 4 балла

|

|

2.

|

Коэффициент срочной

ликвидности (Кб)

|

18

|

1,5 и выше- 18 баллов

|

менее 1 - 0 баллов

|

За каждые 0,1 снижения по сравнению с 1,5 снимается 3 балла

|

|

3.

|

Коэффициент текущей

ликвидности (Кб)

|

16,5

|

3 и выше- 16,5 балла

|

менее 2-0 баллов

|

За каждые 0,1 снижения по сравнению с 3 снимается 1,5 балла

|

|

4.

|

Коэффициент общей финансовой независимости (КО)

|

17,0

|

0,6 и выше- 17 баллов

|

менее 0,4 - 0 баллов

|

За каждые 0,01 снижения по сравнению с 0,6 снимается 0,8 балла

|

|

5.

|

Коэффициент финансовой независимости в части оборотных активов (К2)

|

15,0

|

0,5 и выше- 15 баллов

|

менее 0,1 -Обаллов

|

За каждые 0,1 снижения по сравнению с 0,5 снимается 3 балла

|

|

6.

|

Коэффициент финансовой независимости в части запасов (Кз)

|

13,5

|

1 и выше- 13,5 балла

|

менее 0,5 - 0 баллов

|

За каждые 0,1 снижения по сравнению с 1 снимается 2,5 балла

|

|

7.

|

Итого

|

100

|

X

|

X

|

X

|

Показатели расположены по их значимости в оценке.

Таблица 2. Определение класса организации по уровню значений показателей финансового состояния

|

Показатели устойчивости финансового состояния

|

Критериальные границы классности предприятий

|

|

|

I класс

|

II класс

|

III класс

|

IV класс

|

V класс

|

|

|

Коэффициент абсолютной ликвидности (К4)

|

0,5 и выше = 20 баллов

|

0,4 = 16 баллов

|

0,3 = 12 баллов

|

0,2 = 8 баллов

|

0,1 = 4 балла

|

менее 0,1=0 баллов

|

|

Коэффициент срочной ликвидности (К5)

|

1 ,5 и выше = 18 баллов

|

1,4 = 1 5 баллов

|

1,3 = 12 баллов

|

1,2-1,1 = 9-6 баллов

|

1,0 = 3 балла

|

менее 1,0= 0 баллов

|

|

Коэффициент текущей

ЛИКВИДНОСТИ (К6)

|

3 и выше = 16,5 балла

|

2,9-2,7 = 15-12 баллов

|

2,6-2,4 = 10,5-7,5 балла

|

2,3-2,1 = 6-3 балла

|

2 =

1,5 балла

|

менее 2 = 0 баллов

|

|

Коэффициент общей финансовой независимости (К1)

|

0,6 и выше = ,1 7 баллов

|

0,59-0,54= 16,2-12,2 балла

|

0,53-0,48= 11,4-7,4 балла

|

0,47-0,41 = 6,6-1,8 балла

|

0,4= 1 балл

|

менее 0,4= 0 баллов

|

|

Коэффициент финансовой независимости в части оборотных активов (К2)

|

0,5 и выше = 1 5 баллов

|

0,4= 12 баллов

|

0,3= 9 баллов

|

0,2= 6 баллов

|

0,1 = 3 балла

|

менее 0,1 = 0 баллов

|

|

Коэффициент финансовой независимости в части запасов (К3)

|

1 и выше = 13,5 балла

|

0,9 = 11 баллов

|

0,8= 8,5 балла

|

0,7-0,6= 6,0-3,5 балла

|

0,5= 1 балл

|

менее 0,5 =0 баллов

|

|

Итого

|

100

|

78

|

56

|

35

|

14

|

|

Нужно сказать, что необходимость оценки финансовой устойчивости организаций при определении возможности выдачи им кредитов привела к разработке практически каждым коммерческим банком своей методики интегральной оценки кредитоспособности заемщика.

Такая оценка производится на основе:

- отобранных банком показателей, характеризующих наиболее полно, по его мнению, финансовое состояние организации (в состав показателей наряду с традиционными обычно включается и рентабельность);

- расчета фактических значений этих показателей по установленной банком методике и сравнения их с установленным банком критериальным уровнем для каждого класса организации-заемщика. При этом критериальные уровни обычно устанавливаются дифференцированно по отраслям народного хозяйства;

- определения количества баллов по каждому показателю и общей суммы баллов, позволяющей отнести организацию к одному из пяти, как правило, классов кредитоспособности, под которой понимается возможность организации (клиента) своевременно и полно рассчитываться по своим обязательствам перед банком.

Как правило, характеристика кредитоспособности организаций, относящихся к каждому из 5-ти классов, у банков тождественна:

- к 1 классу кредитоспособности относятся клиенты с очень устойчивым финансовым положением. Кредиты, предоставляемые таким клиентам, имеют низкую степень кредитного риска;

- ко 2 классу кредитоспособности относятся клиенты с достаточно устойчивым финансовым положением. Кредиты, предоставляемые таким клиентам, имеют низкую степень кредитного риска при условии достаточно высокой категории корпоративности. При низкой категории корпоративности кредиты имеют нормальную (допустимую) степень кредитного риска;

- к 3 классу кредитоспособности относятся клиенты с достаточно стабильным финансовым положением. Кредиты, предоставленные таким клиентам, имеют нормальную (допустимую) степень кредитного риска, а при условии высокой категории корпоративности - низкую степень риска;

- к 4 классу кредитоспособности относятся клиенты с удовлетворительным финансовым положением. Кредиты, предоставляемые таким клиентам, имеют нормальную (допустимую) степень кредитного риска при условии высокой категории корпоративности или достаточности обеспечения;

- кредиты, предоставленные клиентам 5 класса кредитоспособности, имеют нормальную (допустимую) степень кредитного риска при условии высокой категории корпоративности и достаточности обеспечения. Здесь следует учесть, что практически во всех коммерческих банках клиент, не ведущий финансово-хозяйственную деятельность или не осуществляющий ее более шести месяцев (при отсутствии движения средств по расчетным счетам), относится к 5-му классу кредитоспособности.

В связи с вышеизложенным важными методическими задачами в области объективной интегральной оценки устойчивости финансового состояния являются разработка оптимальной системы показателей, обоснованной методики их расчета, а также установление их нормативных значений, дифференцированных по отдельным отраслям и базирующихся на значениях, сложившихся в отрасли и учитывающих нормативное (нормальное) их значение в странах с развитой рыночной экономикой.

Серьезная попытка в этом направлении сделана Минэкономики РФ в Методических рекомендациях по реформе предприятий (организаций), утвержденных приказом от 01.10.97 № 118.

Методики оценки потенциального банкротства являются по сути также способами интегральной оценки финансового состояния организации.

Анализ финансового состояния Анализ имущественного положения

2010 – 2012г

|

Наименование показателя

|

На 31 декабря 2010

|

На 31 декабря 2011

|

На 31 июня 2012

|

Темп роста, %

|

Прирост тыс.руб

|

|

I. Внеоборотные активы

|

|

|

|

|

|

|

Нематериальные активы

|

|

|

|

|

|

|

Результаты исследований и разработок

|

|

|

|

|

|

|

Нематериальные поисковые активы

|

|

|

|

|

|

|

Материальные поисковые активы

|

|

|

|

|

|

|

Основные средства

|

487.00

|

360.00

|

21.00

|

4.31

|

-466.00

|

|

Доходные вложения в материальные ценности

|

|

|

|

|

|

|

Финансовые вложения

|

|

|

|

|

|

|

Отложенные налоговые активы

|

134.00

|

635.00

|

831.00

|

620.15

|

697.00

|

|

Прочие внеоборотные активы

|

|

|

|

|

0.00

|

|

Итого по разделу I

|

621.00

|

995.00

|

852.00

|

137.20

|

231.00

|

|

II. Оборотные активы

|

|

|

|

|

0.00

|

|

Запасы

|

5.00

|

2103.00

|

461.00

|

9,22 раз

|

456.00

|

|

Налог на добавленную стоимость по приобретенным ценностям

|

|

|

|

|

0.00

|

|

Дебиторская задолженность

|

296.00

|

25148.00

|

23168.00

|

7,82раз

|

22872.00

|

|

Финансовые вложения (за исключением денежных эквивалентов)

|

|

|

4000.00

|

|

4000.00

|

|

Денежные средства и денежные эквиваленты

|

8738.00

|

364.00

|

708.00

|

8.10

|

-8030.00

|

|

Прочие оборотные активы

|

|

1193.00

|

792.00

|

|

792.00

|

|

Итого по разделу II

|

9039.00

|

28808.00

|

29129.00

|

322.26

|

20090.00

|

|

Баланс

|

9660.00

|

29803.00

|

29981.00

|

310.36

|

20321.00

|

|

III. Капитал и резервы

|

|

|

|

|

0.00

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

|

100.00

|

100.00

|

100.00

|

100.00

|

0.00

|

|

Собственные акции, выкупленные у акционеров

|

|

|

|

|

0.00

|

|

|

|

|

|

|

0.00

|

|

Переоценка внеоборотных активов

|

|

|

|

|

0.00

|

|

Добавочный капитал (без переоценки)

|

|

|

|

|

0.00

|

|

Резервный капитал

|

|

|

|

|

0.00

|

|

Нераспределенная прибыль (непокрытый убыток)

|

9544.00

|

7445.00

|

6584.00

|

68.99

|

-2960.00

|

|

Итого по разделу III

|

9644.00

|

7545.00

|

6684.00

|

69.31

|

-2960.00

|

|

IV. Долгосрочные обязательства

|

|

|

|

|

0.00

|

|

Заемные средства

|

|

|

|

|

0.00

|

|

Отложенные налоговые обязательства

|

|

|

|

|

|

|

Оценочные обязательства

|

|

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

|

|

Итого по разделу IV

|

|

|

|

|

|

|

V. Краткосрочные обязательства

|

|

|

|

|

|

|

Заемные средства

|

|

10000.00

|

10000.00

|

|

|

|

Кредиторская задолженность

|

16.00

|

11707.00

|

12846.00

|

80,29 раз

|

12830.00

|

|

Доходы будущих периодов

|

|

|

|

|

0.00

|

|

Оценочные обязательства

|

|

|

|

|

0.00

|

|

Прочие обязательства

|

|

551.00

|

451.00

|

|

451.00

|

|

Итого по разделу V

|

16.00

|

22258.00

|

23297.00

|

145,6 раз

|

23281.00

|

|

Баланс

|

9660.00

|

29803.00

|

29981.00

|

310.36

|

20321.00

|

По активу баланса видно, что запасы увеличились в 9 раз, дебиторская задолженность в 7.

Кредиторская задолженность увеличилась в 80 раз.

Что говорит нам о неэффективности работы предприятия, в связи с увеличением задолженности, что привело к кризису, увольнении работников и расформировании ряда отделов и невыполнении объемов работ.

Критериальный уровень значений показателей финансового состояния организации

|

Коэффициент абсолютной ликвидности

|

546.13

|

0.02

|

0.20

|

|

-545.92

|

|

Коэффициент быстрой ликвидности

|

546.13

|

0.02

|

0.20

|

|

-545.92

|

|

Коэффициент текущей ликвидности

|

282.47

|

0.85

|

0.81

|

|

-281.66

|

|

Коэффициент общей финансовой независимости

|

1.00

|

0.25

|

0.22

|

|

-0.78

|

|

Коэффициент обеспеченности собственными средствами

|

1.00

|

0.23

|

0.20

|

|

-0.80

|

|

Коэффициент финансовой независимости в части запасов

|

1804.60

|

3.11

|

12.65

|

|

-1791.95

|

|

баллы

|

100

|

19.5

|

45.5

|

|

-54.50

|

|

Класс

|

1

|

5

|

4

|

|

|

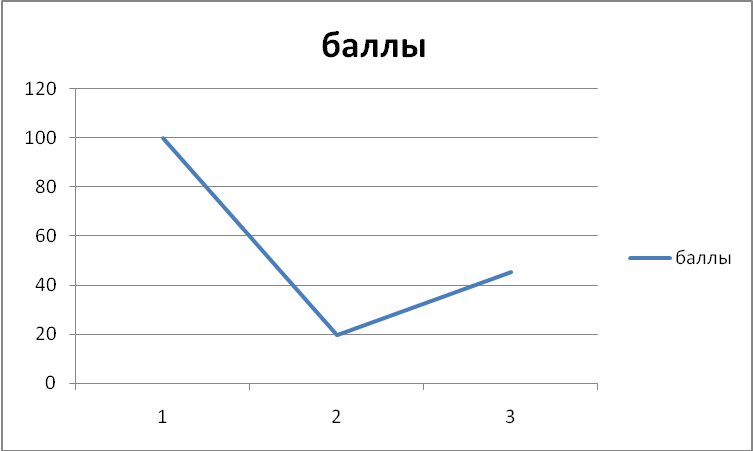

Пятифакторная модель Альтмана.

Данная модель представляет собой более тонкий и, главное, комплексный коэффициентный анализ. Это связано с тем, что спектр факторов признаков, который включает ликвидность, финансовую независимость, рентабельность и деловую активность экономической организации, расширен.

Пятифакторная модель Альтмана имеет вид:

|

Z = 0,717X1+0,874X2+3,10X3+0,42X4+0,95X5

|

|

|

Х1 = стр(290-230-610-620-630-660)/стр 300

|

|

|

Х5 =стр010/стрЗ00

|

|

Годы

|

2010

|

2011

|

2012

|

|

х1

|

0.90

|

-0.62

|

-0.58

|

|

х2

|

0.06

|

0.03

|

0.03

|

|

х3

|

0.00

|

0.00

|

0.00

|

|

х4

|

602.75

|

0.34

|

0.29

|

|

х5

|

0.00

|

0.16

|

0.84

|

|

Z

|

253.86

|

-0.12

|

0.53

|

Правило принятия решения о возможности банкротства заключается в следующем:

Z<1,23 — вероятность банкротства высокая;

Z>1,23 - вероятность банкротства малая.

Несмотря на то, что для данной модели точность прогнозирования на горизонте до одного года составляет до 95%, на два года - до 83, на пять лет - до 70%, большое превышение значения рейтингового числа Z над пороговым, (1,23) свидетельствует о не учёте, при прогнозировании банкротства, специфических рисков, характерных для экономических организаций рассматриваемого профиля.

Пятифакторная модель У. Бивера.

Модель даёт возможность оценить финансовое состояние фирмы с точки зрения её возможного будущего банкротства (финансовой несостоятельности). Особенностями конструкции модели являются: отсутствие индикаторов (весовых коэффициентов); наличие для предлагаемых показателей тренда на временном интервале до пяти лет. По содержанию модель представляет комплекс финансовых показателей, характеризующих платёжеспособность, финансовую независимость и рентабельность организации. Адаптированная модель Бивера для российских реалий включает следующие показатели:

Коэффициент Бивера

Кб= (Чистая прибыль + Амортизация)/3аёмные средства

|

Кб= стр(190+411+412)/стр(590+690)

|

(3.19)

|

Коэффициент текущей ликвидности

|

Ктл = стр 290/стр(610+620+630+660)

|

(3.20)

|

Финансовый левередж

Кл = (Заёмный капитал/Баланс)* 100%

|

Кл = стр190/стр300

|

(3.21)

|

Коэффициент покрытия активов собственными оборотными средствами

Кп = (Собств. капитал - Внеоборотные активы)/Сумма активов

|

Кп = стр(590+690)/стр700

|

(3.22)

|

Коэффициент характеристики оборотных активов и текущих обязательств

Коб = Оборотные активы/Текущие обязательства

|

Коб=стр(490-190)/стр300

|

(3.23)

|

Для всех коэффициентов определены три группы показателей:

Группы значений показаний для пятифакторной модели У. Бивера

|

Показатель

|

Грунпа 1. Благонолучные компании

|

Группа 2. Пять лет до банкротства

|

Группа 3. Один год до банкротства

|

|

Коэффициент Бивера

|

0,4-0,45

|

0,17

|

-0,15

|

|

Коэффициент текущей ликвидности

|

>2

|

1<Ктл<2

|

<1

|

|

Финансовый левередж

|

37%

|

50%

|

80%

|

|

Коэффициент покрытия активов собственными оборотными средствами

|

0,4

|

0,3

|

0,06

|

|

Коэффициент характеристики оборотных активов и текущих обязательств

|

3,2

|

2

|

1

|

|

Годы

|

2010

|

2011

|

2012

|

|

Коэффициент Бивера

|

38.81

|

0.04

|

0.04

|

|

Коэффициент текущей ликвидности

|

564.94

|

1.29

|

1.25

|

|

Финансовый левередж

|

6.43

|

3.34

|

2.84

|

|

Коэффициент покрытия активов собственными оборотными средствами

|

0.002

|

0.75

|

0.78

|

|

Коэффициент характеристики оборотных активов и текущих обязательств

|

0.93

|

0.22

|

0.19

|

Вероятность банкротства экономической организации оценивается по одной из групп возможных состояний, где находятся большинство расчётных значений показателей. При этом Бивер настаивал на отраслевом подходе в процессе анализа деятельности компании. Несмотря на некоторый разброс показателей по группам, в целом можно сделать вывод, что банкротство может наступить в течение пяти лет.

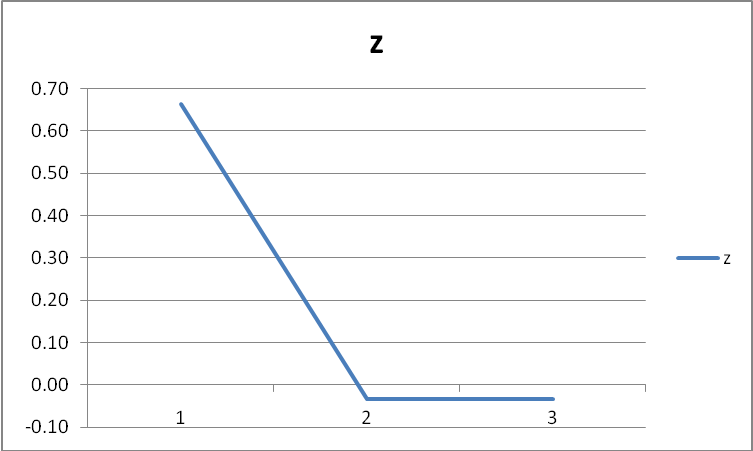

Четырёхфакторная модель Лиса

В четырёхфакторной модели Лиса факторы-признаки учитывают такие результаты деятельности как ликвидность, рентабельность и финансовая независимость экономической организации. Конструкция модели имеет вид

|

Z = 0,063*Х1+0,092*Х2+0,057*Х3+0,001*Х4

|

(3.24)

|

где: Х1 — доля оборотных средств в активах;

Х2 — рентабельность активов по прибыли от реализации;

Х3 — рентабельность активов по нераспределённой прибыли;

Х4 — коэффициент покрытия по собственному капиталу.

|

Х1 = стр(290-230-610-620-630-660)/стр300

|

(3.25)

|

|

Х2 = стр050/стрЗ00

|

(3.26)

|

|

Х3 = стр190/стр300

|

(3.27)

|

|

Х4 = стр490/стр(590+690)

|

(3

|

|

Годы

|

2010

|

2011

|

2012

|

|

Х1

|

0.90

|

-0.62

|

-0.58

|

|

Х2

|

0.00

|

0.05

|

0.01

|

|

Х3

|

0.06

|

0.03

|

0.03

|

|

Х4

|

602.75

|

0.34

|

0.29

|

|

z

|

0.66

|

-0.03

|

-0.03

|

Для данной модели вероятность банкротства в зависимости от значения рейтингового числа определяется следующим образом:

если Z>0.037 — вероятность банкротства высокая;

если Z<0,037 - вероятность банкротства малая.

В нашем случае Z= 0,058>0,037. Это означает, что вероятность банкротства рассматриваемой экономической организации высока.

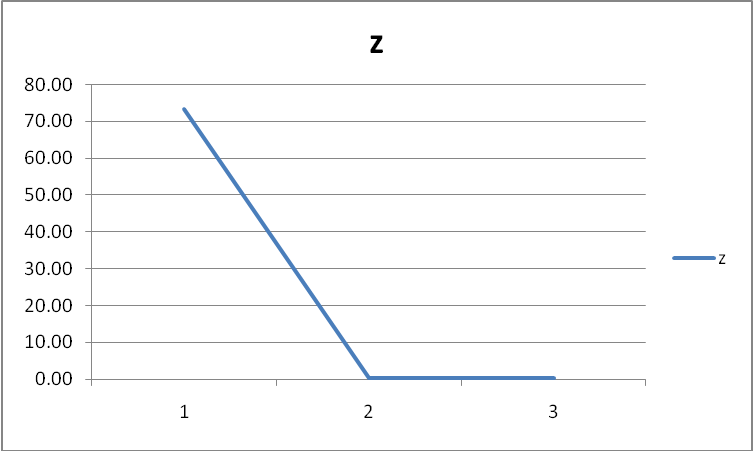

Четырёхфакторная модель Таффлера

Таффлером была предложена следующая модель прогнозирования финансовой несостоятельности экономической организации:

|

Z= 053*Х1+0,13*Х2+0,18*Х3+0,16*Х4

|

(3.29)

|

где Х1 - коэффициент покрытия: прибыль от реализации/краткосрочные обязательства;

Х2 — коэффициент покрытия: оборотные активы/сумма обязательств;

Х3 — доля обязательств: краткосрочные обязательства/сумма активов;

Х4 — рентабельность всех активов: выручка от реализации/сумма активов.

Индикаторы характеризуют важность факторов-признаков в конструкции модели следующим образом: краткосрочную платёжеспособность (r1=0,53); структуру капитала (r3=0,18) от которой зависит эта платёжеспособность; ресурсоотдачу (r2=0,13)

|

Х1 = стр050/стр690

|

(3.30)

|

|

Х2 = стр290/стр(590+690)

|

(3.31)

|

|

Х3 = стр690/стр300

|

(3.32)

|

|

Х4 = стр010/стр300

|

|

Годы

|

2010

|

2011

|

2012

|

|

x1

|

0.00

|

0.07

|

0.02

|

|

x2

|

564.94

|

1.29

|

1.25

|

|

x3

|

0.00

|

0.75

|

0.78

|

|

x4

|

0.00

|

0.16

|

0.84

|

|

z

|

73.44

|

0.37

|

0.45

|

Правило принятия решения о возможности банкротства экономической организации следующее:

если Z>0,3 - фирма имеет неплохие долгосрочные перспективы;

если Z<0,2 - банкротство более чем вероятно.

Двухфакторная модель прогнозирования банкротства.

В основе модели - два фактора: коэффициент текущей ликвидности (Ктл); коэффициент финансовой независимости Кфн (коэффициент автономии) - удельный вес собственных средств в общей сумме источников финансирования. Модель прогнозирования риска несостоятельности имеет вид:

|

Z= 0,3872+0,2614Ктл+1,0595Кфн

|

(3.34)

|

|

Ктл = стр290/стр(610+620+630+660)

|

(3.35)

|

|

Кфн = стр490/стр700

|

(3.36)

|

Как следует из конструкции модели, в прогнозировании возможного состояния банкротства определяющее значение имеет фактор финансовой независимости. Это объясняется следующим парадоксом: при нестабильной среде предпринимательства предприятие увеличивает запасы, что приводит к росту показателя Ктл, но одновременно растёт вероятность риска их ликвидности, что снижает платёжеспособность предприятия.

|

Годы

|

2010

|

2011

|

2012

|

|

Ктл

|

564.94

|

1.29

|

1.25

|

|

Кфн

|

1.00

|

0.25

|

0.22

|

|

Z

|

149.12

|

0.99

|

0.95

|

Шкала оценки риска банкротства пять классов градации, и в зависимости от значения рейтингового числа Z она осуществляется по следующему правилу:

если Z<1,3257 - вероятность банкротства очень высокая;

если 1,3257Z<1,5457 - вероятность банкротства очень высокая;

если 1,5457Z< 1,7693 - вероятность банкротства средняя;

если 1,7693Z< 1,9911 - вероятность банкротства низкая;

если Z>1,9911 - вероятность банкротства очень низкая.

В нашем случае Z= 1,6222 что соответствует средней вероятности банкротства.

Результаты прогнозирования банкротства

|

Модели прогнозирования риска банкротства

|

Вероятность банкротства

|

|

Пятифакториая модернизированная модель Альтмана

|

Высокая

|

|

Пятифакторная модель Бивера

|

Высокая

|

|

Четырёхфакторная модель Лиса

|

Высокая

|

|

Четырёхфакторная модель Таффлера

|

Высокая

|

Выводы и предложения

Как показал приведенный анализ как на начало, так и на конец 2012 года, финансовое состояние ООО "Пламя" было крайне неудовлетворительным. Значение всех показателей предельно допустимых значений.

Платежеспособность не может быть восстановлена в течение 6 месяцев. Необходимо принимать меры, например, такие как взыскание дебиторской задолженности, уступка права требования, продажа части имущества, увеличение уставного капитала за счет взносов учредителей.

Если руководство ООО "Пламя" хочет сохранить фирму, нужно принять следующие меры:

1. Взыскание дебиторской задолженности в размете 10 миллионов рублей и продажа запасов для погашения кредиторской задолженности на 10 миллионов рублей перед поставщиками и прочими кредиторами.

Тогда рейтинг её оказывается III класс - организации, финансовое состояние которых можно оценить как удовлетворительное. При анализе обнаружена слабость отдельных коэффициентов. При взаимоотношениях с такими организациями вряд ли существует угроза потери самих средств, но выполнение обязательств в срок представляется сомнительным.

Результат же прогнозирования банкротства

|

Модели прогнозирования риска банкротства

|

Вероятность банкротства

|

|

Пятифакториая модернизированная модель Альтмана

|

Высокая

|

|

Пятифакторная модель Бивера

|

Благополучная компания

|

|

Четырёхфакторная модель Лиса

|

Высокая

|

|

Четырёхфакторная модель Таффлера

|

Низкая

|

Как следует из таблицы , тестирование ООО "Пламя" на предмет прогнозирования риска банкротства даёт некоторое различие оценок. Это объясняется тем, что экономические условия стран, для которых разработаны модели, вносят свои особенности, как в набор факторовпризнаков, так и в значение весовых коэффициентов при данных факторах. Специфика российских условий и их отличия от стран с развитой экономикой требует, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как особенности отрасли, так и структуру капитала предприятия.

Глава 3 .Проектная части

3.1. Основные направления и рекомендации по выбору новой стратегии развития ООО «Пламя»

Исследовав внешнюю и внутреннюю среду, проведя опрос и проанализировав ряд документов, исследовано состояние рынков обнаружилось что: ООО «Пламя» находится в кризисе, поэтому я планирую использовать стратегию концентрированного роста в процессе, которого целесообразно основать дочернее предприятие «Алатекс-РПА». РПА – Разработка и Проектирование Автоматизации.

В настоящее время рынок проектирования систем автоматизации развивается достаточно высокими темпами. Потенциальными заказчиками фирмы могут являться как крупные строительные и промышленные предприятия, так и население, для реализации в частных домах и коттеджах так называемого комплекса автоматизации «Умный дом». Предполагается, что услуги по проектированию будут пользоваться большим спросом с ростом благосостояния населения, выхода страны из «кризиса», возобновления реализации планов в сфере градостроительства Москвы и Московской области.

В процессе работы планируется использовать высокоскоростной лазерный принтер, поддерживающий формат A3 и цветной плоттер, поддерживающий формат А1. Предполагается осуществить развертывание бизнес-проекта в течение 3 лет, (в том числе 1 год подготовительная стадия со среднегодовой численностью персонала в первый год - 8 человек, к концу 3-го года - 21 человек). Для успешной реализации проекта с рентабельностью 300% необходимо обеспечить выручку не менее 2 900 000 в месяц в течение первого года реализации проекта. Необходимая производственная площадь - в первый год работы - 60 кв.метров, в дальнейшем 120 кв. метров. Помещения планируется взять в аренду.

3.2.Возможности бизнеса и стратегия их реализации. В настоящее время рынок проектирования систем автоматизации развивается достаточно высокими темпами. Потенциальными заказчиками фирмы могут являться как крупные строительные и промышленные предприятия, так и население, для реализации в частных домах и коттеджах так называемого комплекса автоматизации «Умный дом». Предполагается, что услуги по проектированию будут пользоваться большим спросом с ростом благосостояния населения, выхода страны из «кризиса», возобновления реализации планов в сфере градостроительства Москвы и Московской области.

Основной стратегией конкурентоспособности проектируемой фирмы будет комплексная стратегия по снижению цен, повышению качества и уровня обслуживания с целью проникновения на рынок и расширения объема продаж.

Конкурентные преимущества. В настоящее время рынок автоматизации технологических процессов развивается достаточно высокими темпами и достаточно сформировался.

Основными конкурентными преимуществами данного проекта является:

- использование нового высокопроизводительного оборудования;

- наличие высококвалифицированного персонала;

- наличие и развитие достаточно обширных налаженных связей с потенциальными заказчиками из числа соучредителей и руководства фирмы.

Финансовые ресурсы, необходимые для осуществления проекта

в течение первого года составляют 11 500 тыс.руб.

Срок окупаемости проекта, при обеспечении ежемесячных заказов на проектные работы на сумму не менее 2 870 тыс.руб., рассчитанный путем определения чистой текущей стоимости с нарастающим итогом, составляет 4 месяца.

Прогнозируемые финансовые результаты. При обеспечении ежемесячных заказов на проектные работы на сумму не менее 2 870 тыс.руб., чистая прибыль за первый гол составит 22 920 тыс.руб., при этом средняя рентабельность активов составит 300%.

Предпочтительная организационно-правовая форма реализации проекта - общество с ограниченной ответственностью.

3.3.ОПЕРАЦИОННЫЙ ПЛАН

У Форма собственности. Учредителями Общества с ограниченной ответственностью, в соответствии с учредительным договором выступают:

Таблица 3.1.

|

№ п/п

|

Доля в акционерном капитале

|

|

1.

|

51%

|

|

2.

|

10%

|

|

3.

|

20%

|

|

4.

|

10%

|

|

5.

|

9%

|

Все соучредители имеют высшее техническое образование и значительный опыт работы в данной отрасли. Таким образом, такая стратегия создания фирмы позволит на первом этапе ее существования обеспечить ее эффективное управление и контроль над деятельностью.

3.4.Организационная структура управления фирмой. Планируется следующая схема управления фирмой

Рисунок№4

3.5.Распределение обязанностей между работниками приведено ниже:

Таблица 3.2.

|

Должность

|

Кол -во

|

Задачи, функции, ответственность

|

Требование к сотруднику

|

Зарпл. в месяц (руб.)

|

|

Генеральный директор

|

1

|

- общее руководство фирмой,

- организация процесса работы,

- поиск клиентов и работа с ними,

- управление финансовыми потоками,

- подбор персонала,

- представление организации во всех инстанциях и др.

|

|

100 000,00

|

|

Зам.

генерального директора

|

1

|

- является заместителем генерального директора,

- сметно-договорные работы,

- контроль над соблюдением техники безопасности и требований к охране труда на предприятии

|

Высшее образование, опыт работы, мужчина, энергичность

|

90 000,00

|

|

Гл. бухгалтер

|

1

|

- установка учетной политики,

- представление фирмы в ГНИ, фондах.

- формирование отчетности,

- веление различных хозяйственных операций

|

Стаж работы - 8 лет, в том числе 3 года в должности главного бухгалтера

|

60 000,00

|

|

Начальник Отдела проектирова ния

|

1

|

- общее руководство отделом,

- обучение сотрудников отдела,

- распределение обязанностей внутри отдела,

- контроль за выпускаемой документацией

|

Высшее техническое, опыт работы в аналогичной должности не менее года

|

70 000,00

|

|

Начальник отдела программиро вания

|

1

|

- общее руководство отделом,

- обучение сотрудников отдела,

- распределение обязанностей внутри отдела.

- контроль за выпускаемой программным обеспечением.

|

Высшее техническое, опыт работы в аналогичной должности не менее года

|

70 000,00

|

|

Главный инженер

|

1

|

- организация всего цикла производства,

- стратегическая разработка проекта,

- контроль за выпускаемой документацией и программным

|

Высшее техническое, опыт работы в аналогичной должности не менее года

|

70 000,00

|

|

Должность

|

Кол -во

|

Задачи, функции, ответственность

|

Требование к сотруднику

|

Зарпл. в месяц (руб.)

|

|

|

|

обеспечением,

- контроль за состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

- мониторинг запасов материалов, своевременный заказ расходных материалов

|

|

|

|

Главный специалист - зам.начальни ка отдела проектирова ния

|

1

|

- является заместителем начальником отдела;

- разработка проектной документации;

- усовершенствование и оптимизация процесса работ

|

Высшее техническое, опыт

работы по специальности не менее 3-х лет

|

60 000,00

|

|

Главный специалист - зам.начальни ка отдела программиро вания

|

1

|

- является заместителем начальником отдела;

- разработка проектной документации;

- усовершенствование и оптимизация процесса работ

|

Высшее техническое, опыт

работы по специальности не менее 3-х лет

|

60 000,00

|

|

Ведущий инженер- проектировщ ик

|

5

|

- разработка проектной документации;

- усовершенствование и оптимизация процесса работ

|

Высшее техническое, опыт

работы по специальности не менее 3-х лет

|

50 000,00

|

|

Ведущий инженер- программист

|

|

- разработка проектной документации;

- усовершенствование и оптимизация процесса работ

|

Высшее техническое, опыт

работы по специальности не менее 3-х лет

|

50 000,00

|

|

Инженер-

проектировщ

ик

|

3

|

- разработка проектной документации

|

Высшее техническое

|

40 000,00

|

|

Инженер- программист

|

3

|

- разработка программного обеспечения

|

Высшее техническое по профилю программирования

|

40 000,00

|

|

Секретарь- референт

|

1

|

- кадровые вопросы,

- ведение отчетной документации,

- ведение сметно-договорной документации,

- делопроизводство

|

Опытный пользователь ПК,

спец. курсы по делопроизводству

|

20 000,00

|

|

Итого

|

21

|

|

|

1 140 000

|

3.6.ФИНАНСОВЫЙ ПЛАН

Потребности в финансировании на первый год реализации

проекта приведены в следующей таблице: Таблица 3.3.

|

|

|

Кол- во

|

Цена

|

Стоим ость

|

В год

|

В месяц

|

|

Внеоборотные активы

|

|

Основные средства

|

Плоттер струйный цветной с поддержкой формата А1

|

1

|

589 000

|

589 000

|

117 800

|

9 817

|

|

|

Принтер лазерный черно-белый с поддержкой формата A3

|

1

|

80 000

|

80 000

|

16 000

|

1 333

|

|