Определения кредитоспособности заемщика на основе разработок ОАО «Сбербанк России»

СОДЕРЖАНИЕ

Введение

1.Оценка кредитоспособности клиентов банка

1.1. Сущность и критерии кредитоспособности заемщиков - юридических лиц

1.2. Методы оценки кредитоспособности заемщиков – юридических лиц

2. Методика определения кредитоспособности заемщика на основе разработок ОАО «сбербанк россии»

2.1 Краткая характеристика заемщика ОАО «Синарский трубный завод»

2.2. Расчет кредитоспособности заемщика – юридического лица ОАО «Синарский трубный завод»

3. проблемы определения кредитоспособности заемщиков – юридических лиц

Заключение

СПИСОК ЛИТЕРАТУРЫ

Введение

В современных условиях вопрос качества взаимоотношений банков с предприятиями – контрагентами приобретает особую важность. Банки в свою очередь, уделяют особое внимание анализу кредитоспособности потенциальных клиентов. Кредитование предприятий относится к традиционным видам банковских операций. Процесс кредитования связан с действием многочисленных факторов риска, которые могут повлечь за собой неисполнение обязательств заемщиком и как следствие, обесценение ссуды. Поэтому анализ кредитоспособности становится важной, неотъемлемой задачей банков. Ведь практически от возможностей банка провести анализ кредитоспособности клиента зависит успешность его деятельности.

Актуальность исследуемой темы в том, что в настоящее время разработано множество методик по оценке кредитоспособности, но сформировать единую, универсальную методику затруднительно, так как на кредитные возможности заемщика может повлиять множество факторов, таких как бизнес-риск (деловая репутация заемщика, зависимость от поставщиков и покупателей, наличие судебных разбирательств или качество управления) и финансовый риск (величина чистых активов, коэффициенты ликвидности, рентабельности, покрытия и прочие). При невозможности разработать единую методику Банк должен совершенствовать имеющуюся методику для того, чтобы она обеспечивала высокое качество взаимоотношений Банка и контрагентов.

Объектом исследования является ОАО «Синарский трубный завод».

Предметом исследования является определение кредитоспособности предприятия ОАО «СинТЗ».

Целью курсовой работы является проведение финансового анализа заемщика и оценка кредитоспособности заемщика.

Для достижения указанной цели были поставлены следующие задачи:

- Раскрыть экономическую сущность анализа кредитоспособности, изучить цель анализа и методы;

- Выявить основные проблемы существующих подходов к оценке кредитоспособности;

- Определить информационную базу анализа;

- Проанализировать методику оценки финансового положения заемщика Банка.

- Оценка кредитоспособности клиентов банка

- Сущность и критерии кредитоспособности заемщиков - юридических лиц

Понятие кредитоспособность тесно связано с понятием платежеспособность. Платежеспособность, по мнению Борисова А.Б. - это возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций [6, С.521]. От платежеспособности зависит доступ к кредитным ресурсам, выбор формы расчетов между сторонами, сроки кредитования и т.п. Платежеспособность измеряется с помощью коэффициента платежеспособности, показывающего долю собственного капитала в общей стоимости активов (собственный капитал, отнесенный к общей сумме капитала).

Кредитоспособность клиента коммерческого банка, сформулированное тем же Борисовым А.Ю. – это наличие у заемщика реальных возможностей получить кредит и возвратить его в срок [6, С.350]. Обеспечивается экономическим положением компании, наличием ликвидных активов, возможностью мобилизации денежных ресурсов. Понятие кредитоспособность относится к предприятиям, которые претендуют на получение банковского кредита и обязываются соблюдать условия договора о кредитовании. Принимая решение о предоставлении кредита заемщикам, коммерческие банки обращают внимание, прежде всего на их кредитоспособность, для чего анализируют отчетные балансы предприятий, отчет о прибыли и убытках, исследуют показатели, характеризующие их финансовое положение, хозяйственную деятельность.

Понятие платежеспособности намного шире и охватывает больше экономических показателей, чем понятие кредитоспособности.

Киреев В.Л. говорит о кредитоспособности клиента коммерческого банка как о способности заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Сравнивая понятия кредитоспособности двух авторов, можно говорить о том, что в любом случае, кем бы ни было сформулировано, определение сути оно не меняет.

В банковской практике существует несколько критериев кредитоспособности клиентов: характер клиента, способность заработать средства для погашения долга в ходе текущей деятельности, размер собственного капитала, обеспечение кредита, условия, в которых совершается кредитная сделка (рисунок 1).

Рисунок 1- Критерии кредитоспособности1

Под характером клиента понимается его репутация как юридического лица и репутация руководителей, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из продолжительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной

истории, авторитета в деловом мире его партнеров (поставщиков, покупателей,

кредиторов). Репутация руководителей оценивается на основе их профессионализма (образование, опыт работы), моральных качеств, личного финансового и семейного положения, результатов взаимоотношений руководимых ими структур с банком. Даже при четком понимании клиентом цели испрашиваемой ссуды выдача ее является рисковой, если она противоречит утвержденной кредитной политике (например, нарушает утвержденные лимиты отдельных сегментов кредитного портфеля).

Одним из основных критериев кредитоспособности клиента является его способность зарабатывать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная в экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Однако такой подход вызывает сомнения, так как для высвобождения денежных средств, вложенных в недвижимость, требуется продолжительное время. Вложение средств в недвижимость связано с риском обесценения активов, поэтому более оправдана ориентация на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Собственный капитал является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки:

а) достаточность, которая анализируется на основе требований ЦБ РФ к минимальному уровню уставного фонда (акционерного капитала) и коэффициентов финансового левериджа (соотношение заёмного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль);

б) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство), предусмотренный в кредитном договоре. Качество вторичных источников погашения ссуд особенно важно при недостаточности денежного потока у заемщика (проблемах с ликвидностью его баланса или достаточностью капитала).

К условиям, в которых совершается кредитная операция, относятся текущая и прогнозная экономическая ситуация в стране, регионе и отрасли, а также политические факторы. Эти условия определяют степень риска на макроуровне и учитываются при выборе стандартов для оценки денежного потока, ликвидности баланса, достаточности капитала и уровня менеджмента заемщика.

При проведении анализа кредитоспособности необходимо в равной степени уделять внимание всем критериям оценки кредитоспособности. Но кредитным банковским работникам рекомендуется делать акцент на оценке самого заемщика, так как степень жизнеспособности такого предприятия непредсказуема, следовательно, риск кредитования достаточно велик.

- Методы оценки кредитоспособности заемщиков – юридических лиц

Изложенные в главе 1.1 критерии оценки кредитоспособности клиента банка определяют содержание применяемых методов анализа (рисунок 2).

|

Методы оценки кредитоспособности

|

|

Сбор информации о клиенте

|

Расчет коэффициентов финансовой устойчивости;

|

Анализ денежного потока

|

Оценка делового риска

|

Оценка уровня менеджмента

|

Наблюдение за работой клиента путем выезда на место ведения бизнеса

|

Рисунок 2- Методы оценки кредитоспособности2

Для того чтобы реально оценить кредитоспособность клиента, в первую очередь нам нужно собрать его личную информацию. Перед заключением сделки необходимо осуществить разработку контрагента, т.е. проверить его благонадежность и платежеспособность. Такая проверка юридического или физического лица направлена на выяснение его способности, возможности и желания выполнять свои договорные (или долговые) обязательства, а также подконтрольности его действий другим лицам. Это необходимо в целях предупреждения возникновения дебиторской задолженности.

Кредитующее подразделение запрашивает необходимые для рассмотрения заявки документы, в т.ч. учредительные и правоустанавливающие документы, финансовые документы, документы по предлагаемому обеспечению, целевому использованию кредита, бизнес-план, прогноз движения денежных средств и другие.

У Заемщика также может быть запрошена информация, хранящаяся в бюро кредитных историй, о кредитной (ых) истории (ях) в других банках. Кредитующее подразделение самостоятельно принимает решение о целесообразности получения информации, хранящейся в бюро кредитных историй, о кредитной (ых) истории (ях) заемщика в других банках. Указанная информация может быть получена следующим образом:

Заявка на предоставление кредита рассматривается кредитующим подразделением совместно с другими подразделениями Банка: подразделением рисков, юридическим подразделением и подразделением безопасности, а также, при необходимости, с другими подразделениями. Порядок взаимодействия подразделений Банка при рассмотрении заявки на предоставление кредита (в т.ч. сроки рассмотрения) устанавливаются отдельными нормативными документами с учетом специфики проводимых операций кредитования.

Сотрудник кредитующего подразделения анализирует и обобщает представленные потенциальным Заемщиком и подразделениями Банка материалы и готовит заключение о возможности предоставления кредита.

При подготовке заключения кредитующее подразделение анализирует финансовое состояние и кредитоспособность Заемщика, а также кредитуемую сделку, в т.ч. бизнес-план или технико-экономическое обоснование кредитуемой сделки, предлагаемое обеспечение.

Информацию, необходимую для разработки контрагента, кредитор может получить из разнообразных источников.

К открытым источникам относятся: само юридическое лицо; учредительные документы, регистрационные свидетельства, лицензии, хозяйственные договоры (аренды помещений, купли-продажи недвижимости и др.), финансовая отчетность, результаты аудиторских и налоговых проверок и т.д. Изучая методы работы потенциального клиента, анализируя показатели его финансовой отчетности, можно также получить необходимую для его разработки информацию. Кроме перечисленных выше документов, у потенциального покупателя могут быть запрошены и такие документы, как протокол собрания о назначении лица на должность руководителя, копии карточки с подписями лиц, имеющих право распоряжаться расчетным счетом, доверенности, рекомендательные письма партнеров и других контрагентов и др. Перед подписанием договора необходимо тщательно проверить, отвечает ли представленная представителем контрагента доверенность требованиям гл. 10 Гражданского кодекса Российской Федерации (ГК РФ), а также соответствуют ли указанные в доверенности полномочия правовой сущности сделки, ее количественным и качественным показателям. Внимательному изучению подлежат учредительные документы.

Если контрагент сам представляет все требуемые сведения, это является свидетельством его готовности к честному и взаимовыгодному сотрудничеству и заинтересованности в нем. Применяют и другие сведения, подтверждающие правовой статус, деловую репутацию и экономическую состоятельность контрагента. Необходимо регулярно проводить плановую проверку имеющихся документов, их достоверности, а также постоянно собирать доступные новости о клиентах.

Далее нам необходимо рассчитать финансовые, используемые для оценки кредитоспособности заемщика, можно разбить на пять групп:

- коэффициенты ликвидности;

- эффективности (оборачиваемости);

- финансового левериджа;

- прибыльности;

- обслуживания долга.

Показатели кредитоспособности, входящие в каждую из перечисленных групп, отличаются большим разнообразием. К числу наиболее часто используемых показателей первой группы относятся коэффициенты текущей и быстрой (оперативной) ликвидности. Коэффициент текущей ликвидности (Ктл) отражает способность компании погашать текущие обязательства за счет оборотных активов:

Ктл= оборотные активы/краткосрочные обязательства (1)

Если долговые обязательства превышают средства клиента, то он является некредитоспособным. Рекомендуемое значение рассматриваемого от 1 до 2.

Коэффициент срочной ликвидности (Ксл) рассчитывается следующим образом:

Ксл=(денежные средства + краткосрочная дебиторская задолженность + краткосрочные финансовые вложения) / краткосрочные обязательства. (2)

Ликвидные активы представляют собой ту часть текущих активов, которая относительно быстро превращается в денежную наличность, готовую для погашения долга. К активным активам в мировой банковской практике относят денежные средства (остатки в кассе и на корсчете) и дебиторская задолженность, в российской – к перечисленным позициям добавляется часть быстро реализуемых запасов. Коэффициент срочной ликвидности характеризует отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющихся денежных средств. Рассчитывается он как:

Кал= денежные средства/краткосрочные обязательства. (3)

Рекомендуемое значение данного показателя 0,2.

Коэффициент автономии (независимости) (Ка) характеризует, в какой степени активы предприятия сформированы за счет собственных средств.

Ка= собственный капитал/активы (4)

Рекомендуемое значение меньше или равно 0,4.

Коэффициент обеспеченности собственными оборотными средствами (Коб) показывает, какая часть оборотных активов фиксируется за счет собственных средств. Рекомендуемое значение меньше или равно 0,1. Расчитывается:

Коб = (Собственный капитал – внеоборотные активы) / активы (5)

Коэффициенты финансового левериджа (Кфл) характеризуют степень обеспеченности заемщика собственным капиталом. Варианты расчета этих коэффициентов могут быть различными, но экономический смысл один: оценить размер собственного капитала и степень зависимости клиента от привлеченных ресурсов. В отличие от коэффициентов ликвидности при расчете коэффициентов финансового левериджа учитываются все долговые обязательства клиента банка независимо от их сроков. Чем выше доля привлеченных средств и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента. Рекомендуемое значение находится в промежутке от 0,7 до 1,0.

Кфл= заемный капитал/ собственный капитал (6)

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период.

Выручка / средняя стоимость оборотных средств (7)

Коэффициент соотношения дебиторской и кредиторской задолженности показывает способность предприятия расплачиваться перед кредиторами за счет дебиторской задолженности. Рекомендуемое значение меньше или равно 1.

Дебиторская задолженность / кредиторская задолженность (8)

Коэффициенты обслуживания долга приобретают важное значение в условиях высоких темпов инфляции, когда величина уплаченных процентов может приближаться к основному долгу клиента или даже превышать его. Чем большая часть прибыли направляется на покрытие процентов и других фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, то есть тем хуже кредитоспособность клиента.

Рентабельность активов показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Исчисляется как:

Чистая прибыль/средняя стоимость активов (9)

Рентабельность продукции показывает, сколько чистой прибыли приходится на один рубль, затраченный на продукцию. Рассчитывается как:

Чистая прибыль/себестоимость (10)

Рентабельность продаж показывает долю прибыли в каждом заработанном рубле. Ее можно найти путем деления чистой прибыли на выручку.

Все группы финансовых коэффициентов могут рассчитываться на основе как отчетных, так и прогнозных данных.

Следующим этапом определения кредитоспособности идет анализ денежного потока предприятия. В основе метода лежит исследование фактических показателей, характеризующих оборот средств у клиента коммерческого банка в отчетном периоде. Этот момент заключается в сопоставлении притока о оттока средств у заемщика за период, соответствующий обычно сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока проводится в годовом разрезе, на срок до 90 дней – в квартальном и т.д.

Элементами притока средств за период являются: прибыль, полученная в данном периоде; амортизация, начисленная за период; высвобождение средств из запасов, дебиторской задолженности, основных фондов, прочих активов; увеличение кредиторской задолженности; рост прочих пассивов; увеличение акционерного капитала; привлечение новых ссуд.

В качестве элементов оттока средства можно выделить следующие: уплату налогов, процентов, дивидендов, штрафов и пени; дополнительные вложения средств в запасы, дебиторскую задолженность, основные фонды, прочие активы; сокращение кредиторской задолженности; уменьшение прочих пассивов; отток акционерного капитала; погашение ссуд.

Разница между притоком и оттоком средств определяет величину общего денежного потока. Как видно из приведенного перечня элементов притока и оттока средств, изменение размера запасов, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов по-разному влияет на общий денежный поток. Для определения этого влияния сравниваются остатки по статьям запасов, дебиторской и кредиторской задолженности на начало и конец периода. Рост остатка запасов, дебиторов и прочих пассивов в течение периода означает отток средств и показывается при расчете со знаком «-», а уменьшение означает приток средств и фиксируется со знаком «+». Рост кредиторов и прочих пассивов рассматривается как приток средств, снижение – как отток.

Алгоритм расчета общего денежного потока можно представить следующим образом:

Общий денежный поток (чистые денежные средства) = Выручка от реализации – Платежи поставщикам и персоналу + Проценты полученные – Проценты уплаченные – Налоги – Штрафы + Поступления от продажи основных активов – Капвложения + Кредиты полученные – Погашение долговых обязательств + Эмиссия облигаций + Эмиссия акций – Выкуп акций – Выплата дивидендов (11)

Для анализа денежного потока берутся данные как минимум за три истекших года. Если клиент имел устойчивое превышение притока над оттоком средств, то это свидетельствует о его финансовой устойчивости – кредитоспособности. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного [4].

Сложившаяся средняя положительная величина общего денежного потока (превышение притока над оттоком средств) может использоваться как предел выдачи новых ссуд. Указанное превышение показывает, в каком размере клиент может погашать за период долговые обязательства. На основе соотношения величины общего денежного потока и размера долговых обязательств клиента определяется класс кредитоспособности. Нормативные уровни этого соотношения: 1-й класс – 0,75; 2-ой – 0,30; 3-й – 0,25; 4-й – 0,20; 5-й – 0,15.

Используя финансовые коэффициенты и метод анализа денежного потока, следует иметь в виду важное обстоятельство: современная российская деловая практика показывает, что достаточно часто встречаются случаи преднамеренного искажения потенциальными заемщиками установленных форм бухгалтерской и финансовой отчетности, вследствие чего анализ кредитоспособности клиентов только на основе официальных отчетов может привести к серьезным ошибкам и потерям.

Далее необходимо оценить деловой риск. Деловой риск – это риск, связанный с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом. Факторами делового риска являются различные причины, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях. Эти факторы можно сгруппировать по стадиям кругооборота:

- создание запасов: количество поставщиков и их надежность, доступность цен на сырье и его транспортировку для заемщика, отдаленность поставщиков, факторы валютного риска и т.д.;

- производство: наличие и квалификация рабочей силы, возраст и мощность оборудования, загруженность оборудования и т.д.;

- сбыт продукции: количество покупателей и их платежеспособность, уровень конкуренции в отрасли, наличие проблем перепроизводства на рынке данной продукции и т.д.

В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента на основе финансовых коэффициентов и изучения денежного потока [5].

Таким образом, существуют различные методы определения кредитоспособности заемщика. Ни один из рассматриваемых методов не является универсальным. На практике банки часто используют комплекс методов, что позволяет снизить кредитные риски.

- Методика определения кредитоспособности заемщика на основе разработок ОАО «сбербанк россии»

- Краткая характеристика заемщика ОАО «Синарский трубный завод»

Для того чтобы научиться применять на практике методику определения кредитоспособности заемщика – юридического лица, как пример мы взяли ОАО «Синарский трубный завод» (далее ОАО «СинТЗ»).

ОАО «СинТЗ»— российское предприятие чёрной металлургии. Относится к трубным заводам «Большой восьмёрки», крупное специализированное предприятие по производству стальных и чугунных труб.

ОАО «СинТЗ» выпускает широкий спектр труб нефтяного сортамента - бурильные, обсадные, насосно-компрессорные, нефтегазопроводные, а также коррозионно-стойкие, бесшовные горячекатаные и холоднодеформированные трубы.

Продукция завода используется нефтегазодобывающими объединениями, машиностроительными заводами, в энергетическом комплексе, многими строительными и коммунальными организациями.

Продукция завода используется нефтегазодобывающими объединениями, машиностроительными заводами, в энергетическом комплексе, многими строительными и коммунальными организациями.

Производство труб в 2012 г. составило 9897,5 тыс. т. (- 1,6 % относительно 2011г.). Экспорт труб в 2012 г., по оценке, составил 1303,8 тыс. т. (+25,6 %). В 2012 г. импорт труб, по оценке, составил 836,7 тыс. т. (- 42,0 %). В итоге потребление труб в 2012 г. оценивается на уровне 9430,3 тыс. т., что на 9,8 % ниже показателя 2011 г. (10460,4 тыс. т.).

Промышленное производство в России в 2012 г. выросло на 2,6 % по сравнению с 2011 г. Темпы роста устойчиво замедляются. Доля ОАО «ТМК» по итогам 2012 года осталась на уровне 2011 года – 24,7 %/

В сегменте бесшовных бурильных труб потребление в 2012 году составило 50,0 тыс. т., согласно оптимистическим прогнозам в 2013 году потребление может составить 51,0 тыс. т.

В сегменте бесшовных насосно–компрессорных труб уровень потребления в 2012 году составил 503,0 тыс. т., оптимистический прогноз на 2013 год предполагает рост емкости рынка до 550, 0 тыс. т.

В сегменте бесшовных обсадных труб в 2012 году потребление составило 803,0 тыс. т., в 2013 г. прогнозируется на уровне 1220,0 тыс. т.

В сегменте бесшовных горячедеформированных труб потребление в 2012 году составило 727,9 тыс. т., в 2013 г. прогнозируется 700, 0 тыс. т.

Согласно оптимистическим прогнозам развития рынка потребление труб в 2013г. может незначительно вырасти и составить 9650,0 тыс. т., в то время как пессимистический прогноз предполагает падение емкости рынка до 8121,0 тыс. т. Снижение связано с нестабильной ситуацией в экономике и возможным уменьшением спроса со стороны нефтегазового сектора.

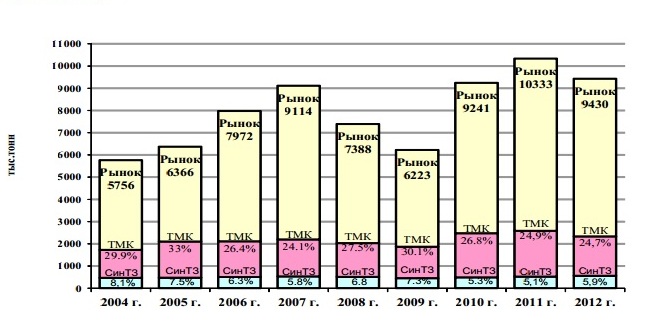

Синарский трубный завод в 2012 г. увеличил отгрузку трубной продукции на российский рынок с 524,0 тыс. т. в 2011 г. до 557,0 тыс. т. в 2012 году. Доля его продукции в суммарном объеме российского потребления увеличилась, составив 5,9%. Доля ТМК на российском рынке труб снизилась с 24,9 % до 24,7%, как показано на рисунке 3 [13].

Рисунок 3- Динамика отгрузки трубной продукции на Российском рынке с 2004 по 2012 год [11].

Основными конкурентами ОАО «СинТЗ» на российском рынке трубной продукции являются предприятия российских компаний ОМК (ОАО «ВМЗ») и Группы ЧТПЗ (ОАО «ЧТПЗ» и ОАО «ПНТЗ»), а также импортные поставщики трубной продукции, в основной степени трубы украинского производства и продукции из Китая.

Собственное производство трубной заготовки внутри ОАО «ТМК» в сочетании с интегрированным управлением логистикой обеспечивают конкурентную себестоимость продукции ОАО «СинТЗ», позволяет лучше контролировать качество и затраты на производство стальной заготовки, используемой для изготовления труб, и уменьшая расходы на ее закупку.

В 2012 году основной деятельностью общества являлся выпуск трубной продукции, прежде всего, для нефтегазового комплекса. Приоритетными видами продукции в 2012г для завода оставались трубы нефтяного сортамента, объем продаж, которых относительно 2011г. вырос на 11% в натуральном выражении, доля данных труб в общем объеме продаж выросла на 5% пункта с 65% до 70%. При этом, наблюдалось снижение спроса на трубы промышленного назначения и, соответственно, снижение доли продаж вышеуказанных труб.

В 2012 году произошло увеличение объема отгрузки стальных труб по сравнению с 2011 годом на 3,8%. Рентабельность продаж составила 6,2% против 4,9% в 2011 году. Соответственно, чистая прибыль за отчетный период возросла по сравнению с 2011 годом на 466 млн. руб. и составила 620 млн. руб. Рост финансового результата обусловлен, прежде всего, ростом объема продаж, экономией металла, топливно-энергетических ресурсов и других расходов в соответствии с принятыми программами. Необходимо отметить благоприятную для предприятия сложившуюся в 2012 году конъюнктуру цен на металл – в течение года наблюдалась динамика снижения цен на трубную заготовку.

В 2013 году ОАО «СинТЗ» сохранит основной профиль деятельности – производство стальных бесшовных труб. В условиях полной загрузки производственных мощностей и планируемых капитальных ремонтов планируется сохранить достигнутый объем производства. Объем выручки от реализации продукции, работ, услуг планируется выше уровня 2012 года [13].

- Расчет кредитоспособности заемщика – юридического лица ОАО «Синарский трубный завод»

Методика разработана на основе Приложения к Регламенту предоставления кредитов юридическим лицам Сбербанком России для определения финансового состояния и степени кредитоспособности Заемщика. Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

Количественный анализ производится с учетом тенденций, характеризующих изменение финансового состояния предприятия и факторов, влияющих на эти изменения.

С этой целью анализируется динамика оценочных показателей, структура статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные Заемщиком, подразделением безопасности банка и информация базы данных.

В связи с тем, что в основе качественного анализа рисков лежат субъективные факторы, которые в силу их многообразия и без наличия конкретной информации по каждому анализируемому предприятию не представляется возможным на данном этапе систематизировать, качественный анализ в рамках данной методики не рассматривается.

Для оценки финансового состояния Заемщика используются три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент наличия собственных средств;

- показатели оборачиваемости и рентабельности.

Расчет данных произведен в соответствие с формулами, представленными в главе 1.2, и приведены в приложении А. Итоговые значения данных расчетов представлены в таблице 1.

Таблица 1 – Итоговые значения коэффициентов3

|

Коэффициент

|

31.12.2011

|

31.03.2012

|

30.06.2012

|

30.09.2012

|

31.12.2012

|

|

К1

|

0,0001

|

0,00005

|

0,0004

|

0,0006

|

0,0006

|

|

К2

|

1,3

|

1,3

|

1,2

|

1,2

|

1,1

|

|

К3

|

1,8

|

1,7

|

1,6

|

1,6

|

1,5

|

|

К4

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

|

К5

|

-0,006

|

0,025

|

0,025

|

-0,018

|

0,017

|

|

К6

|

-0,007

|

0,029

|

0,03

|

0,004

|

-0,021

|

|

Коэффициент автономии

|

0,4

|

0,4

|

0,4

|

0,4

|

0,5

|

|

Коэффициент левериджа (риска)

|

1,3

|

1,2

|

1,3

|

1,4

|

1,1

|

|

Рентабельность активов

|

-0,002

|

0,009

|

0,009

|

-0,006

|

0,006

|

|

Коэффициент оборачиваемости оборотных средств

|

0,53

|

0,58

|

0,54

|

0,56

|

0,55

|

|

Коэффициент соотношения дебиторской и кредиторской задолженности

|

2,0

|

2,0

|

1,8

|

1,6

|

1,4

|

Вышеназванные коэффициенты К1, К2, К3, К4, К5 и К6 являются основными оценочными показателями.

Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными значениями (таблица 2 «Дифференциация показателей по категориям»).

Далее определяется сумма баллов по этим показателям в соответствии с их весами на пять отчетных дат (таблица 3 «Расчет суммы баллов»).

Формула расчета суммы баллов S имеет вид:

S = 0,05 х Категория К1 + 0,10 х Категория К2 + 0,40 х Категория К3 + 0,20 х Категория К4+ +0,15 х Категория К5 + 0,10 х Категория К6.

Значение S наряду с другими факторами используется для определения рейтинга Заемщика.

Для остальных показателей (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

|

Таблица 2- Дифференциация показателей по категориям [12].

|

|

Коэффициенты

|

1 категория

|

2 категория

|

3 категория

|

|

К1

|

0,1 и выше

|

0,05-0,1

|

менее 0,05

|

|

К2

|

0,8 и выше

|

0,5-0,8

|

менее 0,5

|

|

К3

|

1,5 и выше

|

1,0-1,5

|

менее 1,0

|

|

К4

|

|

|

|

|

кроме торговли

|

0,4 и выше

|

0,25-0,4

|

менее 0,25

|

|

для торговли

|

0,25 и выше

|

0,15-0,25

|

менее 0,15

|

|

К5

|

0,10 и выше

|

менее 0,10

|

нерентаб.

|

|

К6

|

0,06 и выше

|

менее 0,06

|

нерентаб.

|

|

Таблица 3- Расчет суммы баллов на 31.12.20114

|

|

Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

|

К 1

|

0,0001

|

3

|

0,05

|

0,15

|

|

К 2

|

1,3

|

1

|

0,10

|

0,1

|

|

К 3

|

1,8

|

1

|

0,40

|

0,4

|

|

К 4

|

0,1

|

2

|

0,20

|

0,4

|

|

К 5

|

-0,006

|

3

|

0,15

|

0,45

|

|

К 6

|

-0,007

|

3

|

0,10

|

0,3

|

|

Итого:

|

х

|

х

|

1

|

1,8

|

В данном отчетном периоде значение S=1,8. На 31.12.2011 мы относим заемщика ко 2 классу кредитоспособности, так как обязательным условием отнесения к первому классу является значение коэффициента К5 не ниже 1-го уровня, а у нас К5 равен 3 категории, следовательно, класс кредитоспособности снижается на 1 разряд.

|

Таблица 4- Расчет суммы баллов на 31.03.20124

|

|

Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

|

К 1

|

0,00005

|

3

|

0,05

|

0,15

|

|

К 2

|

1,3

|

1

|

0,10

|

0,1

|

|

К 3

|

1,7

|

1

|

0,40

|

0,4

|

|

К 4

|

0,1

|

2

|

0,20

|

0,4

|

|

К 5

|

0,025

|

2

|

0,15

|

0,3

|

|

К 6

|

0,029

|

2

|

0,10

|

0,2

|

|

Итого:

|

х

|

х

|

1

|

1,55

|

В данном отчетном периоде значение S=1,55. Отнесем его ко 2 классу кредитоспособности.

|

Таблица 5- Расчет суммы баллов на 30.06.20125

|

|

Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

|

К 1

|

0,0004

|

3

|

0,05

|

0,15

|

|

К 2

|

1,2

|

1

|

0,10

|

0,1

|

|

К 3

|

1,6

|

1

|

0,40

|

0,4

|

|

К 4

|

0,1

|

2

|

0,20

|

0,4

|

|

К 5

|

0,025

|

2

|

0,15

|

0,3

|

|

К 6

|

0,030

|

2

|

0,10

|

0,2

|

|

Итого:

|

х

|

х

|

1

|

1,55

|

В данном отчетном периоде значение S=1,55. Также 2-ой класс кредитоспособности.

|

Таблица 6- Расчет суммы баллов на 30.09.20126

|

|

Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

|

К 1

|

0,0006

|

3

|

0,05

|

0,15

|

|

К 2

|

1,2

|

1

|

0,10

|

0,1

|

|

К 3

|

1,6

|

1

|

0,40

|

0,4

|

|

К 4

|

0,1

|

2

|

0,20

|

0,4

|

|

К 5

|

-0,018

|

3

|

0,15

|

0,45

|

|

К 6

|

0,004

|

2

|

0,10

|

0,2

|

|

Итого:

|

х

|

х

|

1

|

1,7

|

В данном отчетном периоде значение S=1,7. На 30.09.2012 мы относим заемщика ко 3 классу кредитоспособности, так как обязательным условием отнесения к первому классу является значение коэффициента К5 не ниже 2-го уровня, а у нас К5 равен 3 категории, следовательно, класс кредитоспособности снижается на 1 разряд.

|

Таблица 7- Расчет суммы баллов на 31.12.20127

|

|

Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

|

К 1

|

0,0006

|

3

|

0,05

|

0,15

|

|

К 2

|

1,1

|

1

|

0,10

|

0,1

|

|

К 3

|

1,5

|

1

|

0,40

|

0,4

|

|

К 4

|

0,1

|

3

|

0,20

|

0,6

|

|

К 5

|

0,017

|

2

|

0,15

|

0,3

|

|

К 6

|

-0,021

|

3

|

0,10

|

0,3

|

|

Итого:

|

х

|

х

|

1

|

1,85

|

В данном отчетном периоде значение S=1,85. 2-й класс кредитоспособности.

На рассматриваемом предприятии ОАО «СинТЗ» класс кредитоспособности не постоянный на протяжении пяти отчетных дат. Он колеблется между 2 и третьим классом. Это происходит из-за непостоянства рентабельности.

Рентабельность продукции, рассчитанная в целом по данной организации, зависит от трех факторов:

- от изменения структуры реализованной продукции. Увеличение удельного веса более рентабельных видов продукции в общей сумме продукции способствует повышению уровня рентабельности продукции;

- изменение себестоимости продукции оказывает обратное влияние на уровень рентабельности продукции. Данные изменения происходили в такие отчетные даты как с 31.12.2011 на 31.03.2012; с 30.09.12 на 31.12.12. В остальные отчетные даты изменений не было. Эту динамику можно отследить, посмотрев на отчет о прибылях и убытках.

- изменение среднего уровня реализационных цен. Этот фактор оказывает прямое влияние на уровень рентабельности продукции.

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.

Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

Повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж.

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

Коэффициент рентабельность активов показывает способность активов компании порождать прибыль или другими словами - сколько прибыли приходится на каждый рубль, вложенный в имущество организации.

Рентабельность активов - индикатор общей доходности и эффективности деятельности компании. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие. На ОАО «СинТЗ» коэффициент автономии оставался неизменным в течение четырех рассматриваемых периодов с 31.12.2011 до 30.09.2012. К концу 2012 года коэффициент увеличился на 0,1, что означает улучшение финансового положения.

Коэффициент финансового левериджа определяется как отношение заемного капитала к собственному капиталу и прямо пропорционально влияет на уровень финансового риска компании и рентабельность собственного капитала (при условии, что стоимость привлечения заемных средств ниже рентабельности совокупного капитала).

Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств. Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства. У предприятия СинТЗ коэффициент оборачиваемости остается неизменным на протяжении анализируемого периода, что свидетельствует о неизменности эффективности использования оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности - коэффициент равный отношению полученной выручки от реализации продукции к среднему остатку всей дебиторской задолженности. Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты. На нашем предприятии состояние кредиторской и дебиторской задолженности находится в стабильности.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для компании является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов.

Финансовое положение хозяйствующего субъекта во многом зависит от соотношения собственного и заемного капитала. Изменения, которые происходят в структуре капитала, с позиции инвесторов и предприятия могут быть оценены по-разному. Для банков и прочих кредиторов предпочтительнее является ситуация, когда доля капитала у клиента более высокая – это снижает финансовый риск. У рассматриваемого нами предприятия доля собственных средств занимает почти 50% от всех средств.

Таким образом, проанализировав пять отчетных дат предприятия ОАО «СинТЗ», можно говорить о его финансовой устойчивости и хорошем положение на отраслевом рынке. Итак, ОАО «СинТЗ» представляет интерес для банков как платежеспособный заемщик.

- проблемы определения кредитоспособности заемщиков – юридических лиц

На сегодняшний день проблема оценки кредитоспособности весьма актуальна в России. В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, т.е. риском неуплаты заемщиком суммы основного долга и процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска [9, С.102].

В частности, он может возникнуть при ухудшении финансового положения заемщика, возникновении непредвиденных осложнений в его планах, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и другие факторы учитываются работниками банка при оценке кредитоспособности предприятия.

Оценка кредитоспособности потенциальных заемщиков является одной из наиболее сложных и ответственных задач в деятельности коммерческого банка. Эффективная организация процесса оценки кредитоспособности позволяет снизить уровень кредитных рисков банка, а также создать необходимые условия для качественного обслуживания клиентов банка.

Для принятия банками решения о выдаче кредита коммерческие банки разрабатывают специальные методики, основанные на определении кредитоспособности предприятия, нуждающегося в краткосрочном кредитовании.

Вопрос об оценке кредитоспособности заемщика стоял с начала истории банковского дела и в настоящее время стал особенно актуален в связи с финансовым кризисом, нестабильностью макроэкономической ситуации в стране, с высокой степенью финансово несостоятельных субъектов народного хозяйства. На современном этапе существуют различные подходы к классификациям методик оценки кредитоспособности. Их делят на количественные и качественные, многокритериальные и основанные на интегральных (объединенных) показателях. Считаем правомерным классифицировать методики по основанию, предложенному профессором Санкт-Петербургской государственной академии И.В. Вишняковым:

1. Классификационный подход, который включает в себя рейтинговые модели и модели прогнозирования банкротств.

2. В отличие от классификации Вишнякова она содержит подробное внутреннее разделение и дополнена следующими моделями: матричной и логит.

Такое разделение обусловлено необходимостью отнесения известных методов оценки кредитоспособности к определенному классификационному признаку. Модели комплексного анализа заменены на модели качественного анализа в силу того, что комплексный анализ подразумевает совокупный анализ количественных и качественных характеристик клиента, а в приведенных методиках реализуется не в полном объеме.

Обоснование данного уточнения заключается в том, что в подавляющем большинстве приведенные модели комплексного анализа отображают лишь качественную сторону изучаемого процесса. Суть рейтинговых методик состоит в расчете синтезированного показателя рейтинга, выраженного в баллах, в зависимости от которого заемщиков делят на классы кредитоспособности.

Рейтинговая оценка предприятия-заемщика является обобщающим выводом анализа кредитоспособности. Матричная методика представляют собой матрицу исходных данных, в столбцы которой занесены показатели, отражающие финансовое состояние предприятия, в строках располагаются анализируемые предприятия. После проведения корреляционного анализа формируется эталонное предприятие, через сравнение с которым происходит ранжирование предприятий по результатам хозяйствования. Достоинства приведенных методик: простота, способность ранжирования организаций по результатам. В то же время рассмотренные модели учитывают уровни показателей только относительно оптимальных значений (выполнятся или не выполняется), не принимаются во внимание степени их выполнения или невыполнения. Модели прогнозирования дифференцируют предприятия на финансово устойчивые и потенциальные банкроты. Прогнозные методики реализуется с помощью статистических методов и используется для оценки качества потенциальных заемщиков и базируются на статистических методах, наиболее распространенным из которых является множественный дискриминантный анализ (МДА) .

Логит модели представляют собой нелинейные модели бинарного (двойного) выбора, которые учитывают качественное различие явления и выражаются одним вариантом: 0 -если предприятие финансово-устойчивое,

1-если наоборот. Во множественной линейной регрессии предполагается, что зависимая переменная является линейной функцией независимых переменных, т.е. результат (кредитоспособность заемщика) зависит от некоторых значений финансовых показателей. После расчета регрессионного уравнения (логит преобразования) мы получаем исход: либо 0, либо 1.

Анализ законодательных и нормативных актов, используемых отечественными банками в повседневной практике, показывает, что вопросам изучения кредитоспособности заемщика уделяется недостаточно внимания, нет общепризнанных подходов, раскрывающих его единое понимание и оценку кредитоспособности заемщиков, процесс выдачи и погашения кредитов. В результате коммерческие банки вырабатывают подход к формированию мотивированного заключения о кредитоспособности заемщика, исходя из собственного опыта. В этой связи проблема оценки кредитоспособности заемщика и ее совершенствования приобретает исключительную актуальность в современных российских условиях, несмотря на определенные наработки в этой области, комплексная и эффективная методика оценки банками кредитоспособности заемщика отсутствует, а применяемые методики требуют дальнейшей проработки.

При оценке кредитоспособности потенциальных заемщиков банк ищет ответы на ключевые вопросы: как определить текущую и перспективную финансовую самостоятельность заемщика, а также как оценить, насколько он готов выполнять обязательства.

На сегодняшний день нет единой методики, которая позволяла бы оценивать кредитоспособность по единым критериям и показателям. Большинство методик оценки кредитоспособности не удовлетворяют современным требованиям комплексности и обоснованности, в них существуют различия в терминологическом аппарате и методологии расчета одних и тех же коэффициентов, что влечет за собой проблемы выбора системы показателей и их нормативных значений. Кроме того, банк по возможности должен удостовериться в том, что заемщик вернет кредит и уплатит проценты по нему. Это также трудная задача, поскольку касается неарифметических характеристик заемщика, таких как личные качества, моральный облик, репутация и др. Здесь в первую очередь нужна информация. Обеспечить банки такого рода информацией призваны кредитные бюро, создающиеся в России в соответствии с Законом «О кредитных историях» [9].

На основе вышесказанного можно утверждать, что российские банки не в состоянии с большой достоверностью оценивать степень принимаемых на себя кредитных рисков и определять достаточность созданных резервов на возможные потери. Для преодоления сложившихся обстоятельств банкам следует указывать ключевые коэффициенты и их нормативные значения, которые необходимо применять при определении кредитоспособности заемщиков.

Коммерческие банки должны тщательнее изучать представленные заемщиком документы, обращая внимание на главные критерии: ликвидность, достаточность, приемлемость, степень и возможность контроля за предметом залога. Использование банками услуг кредитных бюро позволит снизить кредитные риски и уровень процентных ставок. Банкам рекомендуется использовать несколько методик в совокупности, когда одна дополняет другую. Использование нескольких методов одновременно позволит точнее определить степень риска выдачи кредита.

В современных рыночных условиях оценка кредитоспособности предприятия актуальна не только для банковской деятельности, но также и для коммерческих организаций при выборе наиболее надежных партнеров, для «внутренних» целей – анализа своего финансового состояния, планирования деятельности и выявления перспектив развития.

В целях снижения кредитных рисков и решения проблем оценки кредитоспособности можно выдвинуть ряд рекомендаций.

Во-первых, на предварительном этапе оценки кредитоспособности заемщика большее внимание уделить проверке деятельности предприятия, для анализа соответствия фактического наличия обеспечения отчетным данным.

Во-вторых, вести в электронной форме перечень заемщиков, зарекомендовавших себя с отрицательной стороны.

В-третьих, поскольку именно прибыль предприятия является залогом своевременного возврата кредита, то необходимо уделить внимание не только ее изменению, но и процессу ее формирования, а также оценке влияния факторов на ее величину.

Следующая рекомендация является для более полной оценки бизнес – риска заемщика анализировать не только официальные данные отчетности, а в большей степени, управленческую отчетность, отражающую реальные данные о выручке и расходах организации.

И наконец, дополнить показатели, характеризующие перспективы развития организации, несколькими критериями (надежность контрагентов, качество транспортировки и хранения товаров).

Заключение

В рамках курсовой работы мы рассмотрели различные модели определения кредитоспособности заемщика - юридического лица. Кредитоспособность это наличие у заемщика реальных возможностей получить кредит и возвратить его в срок.

Все банки используют разнообразные методы определения кредитоспособности. Чаще всего применяются смешанные, что позволяет лучше и тщательнее определить кредитоспособность и правильно определить размер резерва на возможные потери по ссудам и уменьшить тем самым кредитные риски.

Мы рассмотрели методику оценки кредитоспособности крупнейшего российского банка ОАО «Сбербанк России». Данная методика показалась нам более удобной.

В процессе курсовой работы мы определяли количественные показатели кредитоспособности. Но для полной оценки необходимо провести и качественный анализ предприятия. Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные Заемщиком, подразделением безопасности банка и информация базы данных, а так же отношения с контрагентами.

В целом, проведя анализ, сделан вывод о том, что предприятие ОАО «Синарский трубный завод» находится в хорошем материальном положении и способен платить по своим долгам. Банк может выдать кредит данному предприятию, рассчитав перед этим кредитные риски.

Существуют различные методы определения кредитоспособности заемщика. Ни один из рассмотренных нами методов не является универсальным. На практике банки часто используют комплекс методов, что позволяет снизить кредитные риски.

СПИСОК ЛИТЕРАТУРЫ

- О порядке формирования организациями резервов на возможные потери по ссудной и приравненной к ней задолженности [Электронный ресурс]: Положение Банка России от 26 марта 2004 г. № 254-П. – Доступ из справочно-правовой системы «Гарант». – режим доступа http://www.garant.ru

- Афанасьева, О.Н. Модели прогнозирования банкротств заемщика при оценке кредитоспособности [Текст] / О.Н. Афанасьева // Банковское дело. – 2013. -№ 10. – С. 60-67.

- Балахнев, Ю.Н. Прогнозирование кредитоспособности организации с применением адаптивных экспоненциональных моделей [Текст] / Ю.Н. Балахнев // Финансы и кредит. – 2013. - № 19. – С. 59-68.

- Бердникова, М.В. Совершенствование методики оценки кредитоспособности заемщиков [Текст] / М.В. Бердникова // Российское предпринимательство. -2012. - № 24 (222). – С. 180-186.

- Бондаренко, С.В. Сравнительный анализ оценки кредитоспособности заемщика [Текст] / С.В. Бондаренко, Е.А. Сапрунова //Финансы и кредит. – 2009. – №24. – С. 12 – 17.

- Борисов, А.Б. Большой экономический словарь [Текст] / А.Б. Борисов, Москва. – 2010. - 860 с.

- Киреев, В.Л., Козлова О.Л. Банковское дело [Текст] / В.Л. Киреев, О.Л. Козлова. - 2012. - 239 с.

- Корнейчук, В.И. Система управления рисками кредитной организации [Текст] / В.И. Корнейчук // Финансы и кредит. – 2011. - № 25. – С. 68-76.

- Проспалова, В.С. Проблемы оценки кредитоспособности клиентов коммерческих банков [Текст] / В.С. Проспалова, Владивосток, 2008. – 212 с.

- Чечевицина, Л.Н. Анализ финансово – хозяйственной деятельности [Текст] / Л.Н. Чечевицина, Ростов – на – Дону, 2008. – 378 с.

- Годовой отчет открытого акционерного общества Синарский трубный завод за 2012 год [Электронный ресурс] / Годовое общее собрание акционеров ОАО «СинТЗ». - 2012. – Режим доступа: http://www.tmk-group.ru/fin_sinara.php?flr_id=410

- Регламент сбербанка России №285-5-Р Регламент предоставления кредитов юридическим лица и индивидуальным предпринимателям Сбербанком России и его филиалами [Текст]. – Комитет Сбербанка России, Москва, 2006. – 130 с.

- Ассоциация российских банков: [Электронный ресурс]. – Режим доступа: http://arb.ru

- РосБизнесКонсалтинг: [Электронный ресурс]. – Режим доступа: http://www.rbcdaily.ru

- Сбербанк России: [Электронный ресурс]. – Режим доступа: http://www.sberbank.ru

- Трубная Металлургическая Компания Синарский трубный завод: [Электронный ресурс]. – Режим доступа: http://www.tmk-group.ru/sinara.php

- Центральный Банк Российской Федерации: [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

1 Составлено автором по: [7].

2 Составлено автором по: [7].

3 Составлено автором по: [12].

4 Составлено автором по: [12].

5 Составлено автором по: [12].

6 Составлено автором по: [12].

7 Составлено автором по: [12].

PAGE \* MERGEFORMAT 3

Определения кредитоспособности заемщика на основе разработок ОАО «Сбербанк России»