Статистический анализ рисковых активов. Нелинейные модели

Контрольная работа

Статистический анализ рисковых активов. Нелинейные модели

Содержание

1. Условно – гауссовские модели финансовых индексов

2. Авторегрессионная модель условной неоднородности (ARCH)

3. Модель GARCH

4. Модели EGARCH, TGARCH, HARCH

5. Модель стохастической волатильности

6. Оценка волатильности

7. Устойчивые распределения

8. Условно-устойчивые распределения

9. Безгранично делимые распределения

10. Нелинейные хаотические модели

14 Литература

1.Условно – гауссовские модели финансовых индексов

Рассмотрим следующую модель эволюции стоимости рискового актива (акции).

|

, . |

(1) |

Величины принято считать случайными. Наиболее привлекательным с точки зрения анализа и развитой статистики является гауссовский закон совместного распределения величин . Гауссовский закон совместного распределения приводит к линейным моделям временных рядов таких как скользящее среднее авто-регрессия, которые подробно рассмотрены в [1]. Однако реальные данные для многих финансовых временных рядов показывают, что линейные модели не всегда адекватно отражают истинную картину поведения цен.

Если иметь ввиду разложение Дуба [2], в котором привлекаются условные математические ожидания , вполне естественным является предположение о том, что условные распределения являются гауссовскими:

|

. |

(2) |

В (2) - предсказуемые случайные величины. Из представления (2) следует, что существует условное математическое ожидание и условная дисперсия

|

. |

(3) |

Безусловный закон распределения является смесью гауссовских законов и получается интегрированием по распределению , что позволяет говорить о разнообразии этого класса распределений.

Рассмотрим последовательность

|

. |

(4) |

Эта последовательность также является условно-гауссовской последовательностью со стандартным нормальным распределением . Отсюда следует, что , поэтому последовательность - последовательность независимых стандартных нормальных случайных величин. Из этого рассуждения следует, что условно-гауссовская последовательность представима в виде

|

, |

(5) |

где последовательность независимых стандартных нормальных случайных величин – белый шум.

Условно-гауссовские последовательности позволяют достаточно просто решать задачи прогноза цены. Так условный точечный прогноз с минимальной дисперсией ошибки для - . Условный доверительный интервал для - , где - решение уравнения , - условная доверительная вероятность, а - функция стандартного нормального распределения. Отсюда для цены условный точечный прогноз

|

(6) |

Условный доверительный интервал с условной доверительной вероятностью

|

. |

(7) |

Ясно, что более подробное описание условно-гауссовских последовательностей зависит от конкретизации структуры величин . Именно этому и посвящено изложение, причем внимание уделяется нелинейным моделям.

2. Авторегрессионая модель условной неоднородности (ARCH).

Здесь и далее мы будем предполагать, что белый шум является единственным источником случайности, то есть фильтрация , . Модель ARCH была впервые введена в работе Р.Энгля [3], который поставил перед собой цель объяснить возникновение кластерности (группировки) больших или малых значений . В этой модели

|

, |

(8) |

с , и начальными значениями , которые могут быть случайными величинами, независящими от , но обычно считают их постоянными. Из (8) видим, что волатильность является (предсказуемой) функцией от . При этом в силу особенности модели если были большими, то это приводит к большому значению , что в свою очередь приводит к большому значению . Если были малыми, то большое значение может появиться только за счет большого значения . Таким образом, становится понятным, почему ARCH-модель объясняет явления кластерности. Это в свою очередь оправдывает название модели - Авторегрессионая модель условной неоднородности, в которой волатильность ведет себя весьма неоднородно в зависимости от прошлых значений .

Отметим, что модель (8) может быть переписана в виде

|

. |

(9) |

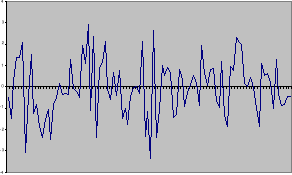

На рисунке 1. представлена машинная реализация ARCH-модели второго порядка.

Остановимся на рассмотрении ряда статистических свойств последовательности , которая описывается ARCH-моделью первого порядка. Использование модели первого порядка, обусловлено желанием упростить изложение.

Для модели первого порядка формула (9) приобретает вид

|

. |

(10) |

Прежде всего, определим математическое ожидание и дисперсию . Математическое ожидание

|

, |

(11) |

Рис. 1. График компьютерной реализации последовательности , подчиняющейся ARCH-модели второго порядка с .

Дисперсия

|

((12) |

В предположении рекуррентное уравнение (12) имеет единственное стационарное решение (решение независящее от )

|

. |

(13) |

Вычислим ковариацию - . Пусть . Ковариация

|

. |

(14) |

Однако свойство (14) не означает, что случайные величины независимы, поскольку совместный закон распределения не является гауссовским. Чтобы установить факт зависимости рассмотрим корреляционную зависимость между и . В стационарном случае ковариация

Отсюда . Вычислим Непосредственно вычисляем . Далее

При условии, что и , единственное стационарное решение последнего рекуррентного уравнения - . Отсюда . Следовательно . Отсюда

|

. |

(15) |

Нетрудно показать, что дисперсия . Теперь можно определить автокорреляционную функцию

Покажем, что ARCH – модель тесным образом связана с авторегрессионной моделью. Действительно, пусть имеется ARCH – модель (9), из которой следует, что . Обозначим через . Поскольку , то последовательность является мартингал-разностью. Тогда

|

. |

(16) |

Таким образом, величины удовлетворяют авторегрессионной модели с шумом , являющимся мартингал-разностью.

Для модели первого порядка

|

. |

(17) |

Рассмотрим авторегрессионную модель первого порядка со случайными коэффициентами

|

, |

(18) |

где и две независимые стандартные гауссовские последовательности. Рассмотрим условный закон распределения . Нетрудно убедиться в том, что

|

. |

(19) |

Напомним, что для ARCH – модели . Сопоставив с , получим, что устроены точно также, что и при условии, что .

Для ARCH – модели -го порядка эквивалентная с точки зрения распределения авторегрессионная модель со случайными коэффициентами модель:

|

, |

(20) |

где - независимые стандартные гауссовские последовательности, при .

Рассмотрим несколько более сложную модель:

|

, |

(21) |

в которой сочетается ARCH и AR – модели.

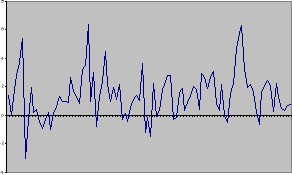

На рисунке 2. представлена компьютерная реализация модели.

Условно-гауссовский характер модели позволяет представить плотность совместного распределения величин при

|

. |

(22) |

Применим метод максимального правдоподобия для получения оценок параметров аторегрессионной составляющей модели. Не вдаваясь подробно в

Рис.

2. График компьютерной реализации последовательности , подчиняющейся ARCH, AR - модели второго порядка с .

сущность метода максимального правдоподобия, отметим, что в нашем случае для получения оценок максимального правдоподобия требуется найти

|

, . |

(23) |

Рассмотрим вопрос о предсказании будущего движения цен, считая, что последовательность подчинена ARCH – модели.

Поскольку последовательность является мартингал разностью, то оптимальная в среднеквадратическом смысле оценка . Тривиальность этой оценки говорит о том, что ARCH – модель непригодна для получения точечных оценок. Поэтому целесообразно говорить об оценках нелинейных функций от - или .

Рассмотрим оценку с целью в дальнейшем получить доверительный интервал для цены. Вычислим

Отсюда следует, что оценка . По индукции получаем

Отсюда

|

. |

(24) |

Если , то при оценки сходятся с вероятностью единица к значению .

Остановимся на прогнозировании цены. Если подчиняется ARCH – модели, то одношаговый точечный прогноз для цены:

|

. |

(25) |

Парадоксальность ситуации заключается в том, что при любых обстоятельствах точеный одношаговый прогноз предвещает рост цены.

Одношаговый доверительный интервал

|

. |

(26) |

Рассмотрим многошаговый прогноз цены, а именно рассмотрим построение доверительного интервала в первом приближении.

Поскольку

|

, |

(27) |

то нам необходимо найти условное математическое ожидание

|

(28) |

и условную дисперсию

|

(29) |

При вычислении дисперсии использовалось некоррелированность

Таким образом, условный доверительный интервал: