ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЕ РЕСУРСЫ

Реферат

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЕ РЕСУРСЫ

Минерально-сырьевая база ТЭКа (нефть, газ, уголь, уран)

Аналитические данные показывают, что обеспеченность уровней добычи разведанными запасами на начало ХХI в. составляла: по нефти - 22 года, по газу - 81 год, по углю - сотни лет. При этом следует особо отметить наличие диспропорции между долями различных видов топлива в суммарных разведанных запасах и производстве электроэнергии: на нефть и газ приходится менее четверти запасов (80 % производства); уголь и природный уран при 76 % запасов дают лишь 13 % электроэнергии.

Принято считать, что ресурсы определенного вида топлива в стране хорошо освоены, если доля извлеченного топлива в прогнозных ресурсах составляет около 25 %. К этому рубежу у нас приближается использование нефти, а по газу и углю ресурсные ограничения обусловлены не столько размерами запасов, сколько стоимостью их освоения.

Следует подчеркнуть, что Россия унаследовала от СССР положение страны, самой богатой ресурсами органического топлива. Так, располагая 2,8 % населения и 12,8 % территории мира, Россия имеет 11-13 % прогнозных ресурсов и около 5 % разведанных запасов нефти, 42 % ресурсов и 34 % запасов природного газа, около 20 % разведанных запасов каменного и 32 % запасов бурового угля.

Согласно утверждённой правительством РФ «Энергетической стратегии России на период до 2020 г.» в долгосрочной перспективе доля углеводородов в структуре топливно-энергетического баланса сохранится на современном уровне при росте абсолютных значений использования нефти и газа.

Нефтедобывающая промышленность в РФ в 90-х годах.

Основной причиной снижения добычи нефти с 1989 по 1997 г. и уменьшения ее экспорта из России является охвативший страну экономический кризис, обусловивший: уменьшение внутренней потребности в нефти и нефтепродуктах; недостаточное финансирование отрасли, что сдерживает внедрение новых технологий добычи, определяет слабое развитие инфраструктуры и социальной сферы; значительное ухудшение использования эксплуатационного фонда; недостаточное финансирование геологоразведочных работ и ухудшение их технического снабжения, вследствие чего не обеспечивается воспроизводство разведанных запасов, погашаемых при добыче. В конце 2004г. темпы добычи нефти, несмотря на стремительный рост цен, начали падать.

Сокращение масштабов геологоразведочных работ, их сосредоточение главным образом в уже сложившихся нефтедобывающих районах Западной Сибири и Урало-Поволжья привели не только к свертыванию или замедлению реализации программ опережающего геологического изучения новых территорий, но и к сокращению

количества локальных поисковых объектов и соответственно с этим количества и масштабов открываемых месторождений. Так, если в 1988-1990 гг. в России было открыто 315 нефтяных и газовых месторождений, то в течение 1994-1996 гг. - только 115, причем в большинстве случаев это месторождения-спутники, имеющие небольшие запасы. Средние запасы месторождений уменьшились с 53,5 млн. т в 1961-1965 гг. до 9,3 млн. т в 1986-1990 гг., а в 90-е годы еще более снизились.

В последние годы неудовлетворительно осуществляется воспроизводство погашаемых в результате добычи запасов нефти и конденсата в недрах. Прирост разведанных запасов с 1991 по 1995 г. уменьшился в 6 раз, при этом установилась следующая динамика: в 1991 г. он превышал добычу в 2 раза; в 1992 г. - в 1,4 раза; в 1993 г. - в 1,3 раза; в 1994 г. прирост запасов был меньше добычи в 1,4 раза, а в 1995 г. - почти в 2 раза.

В течение ряда лет наблюдается резкое ухудшение показателей всего нефтегазового производства. Так, добыча нефти и конденсата снизилась в 2 раза, объем эксплуатационного бурения в 3 раза с лишним, объем разведочного бурения - более чем в 4 раза, прирост запасов нефти - в 6,5 раза. Существенно сократились объемы разведочных геофизических исследований.

За этот период не открыто и не освоено ни одного значительного по запасам и объему добычи нефтяного или газового месторождения, которое могло бы ощутимо повлиять на замедление темпов падения нефтегазового производства.

К началу 1997 г. в России было открыто 2458 нефтяных и нефтегазовых месторождений. Из них на 86 % были выданы лицензии - как на право добычи УВ, так и на их поиск и разведку на лицензионных участках, в том числе лицензии были выданы на все разрабатываемые месторождения и 80 % подготовленных к освоению.

Резерв подготовленных к разработке месторождений без лицензии невелик - 87. Они содержат лишь 5,5 % текущих разведанных запасов России. Эти месторождения характеризуются низкой рентабельностью и отсутствием инфраструктуры.

Таким образом, условия проведения геологоразведочных работ, определяемые искусственным сужением фронта поисковых работ и ограниченными возможностями выхода на «рискованные» новые объекты и отдаленные площади, объективно способствовали ухудшению показателей сырьевой базы, которые формировались в основном за счет возросшей подготовки запасов мелких и средних месторождений, с одной стороны, и усиленной добычной нагрузки на крупные месторождения с другой.

Подготовка запасов нефти в 90-е годы проходила в период кризисной перестройки структуры и условий финансирования геологоразведочной отрасли. Процесс свертывания поисково-разведочных работ па нефть охватил не только слабо освоенные перспективные регионы суши (Восточную Сибирь, Дальний Восток) и акватории морей, но и основные нефтедобывающие и сырьевые районы страны (Западную Сибирь, Урало-Поволжье и др.).

В результате реальные объемы подготовки разведанных запасов нефти в стране оказались для континентальных регионов ниже уровней, намеченных в директивных правительственных документах этого периода, и не обеспечивали в 1992-1999 гг. даже простого восполнения фактически полученных здесь объемов добычи нефти.

Всего за 1991-1999 гг. прирост разведанных запасов нефти, полученный за счет разведки перспективных регионов суши России, составил 2555,6 млн. т нефти и 3957,7 млрд. м3 природного газа. Добыча нефти за этот период составила 2966,6 млн. т (табл.1). Следовательно, восполнение добычи приростом разведанных запасов, полученным за 10 лет, составило по нефти 86 %. Годовые изменения этого показателя отражают общую негативную тенденцию в развитии сырьевой базы добычи нефти на суше России.

Таблица 1. Воспроизводство разведанных запасов нефти на суше России в 1991-1999гг.

|

Показатели

|

Прирост запасов

за счет разведки,

млн. т

|

Добыча,

млн.т

|

Восполнение

Прирост

Добыча

|

|

1991 г.

|

706,9

|

452,0

|

1,56

|

|

1992 г.

|

313,7

|

389,9

|

0,80

|

|

1993 г.

|

242,1

|

344,0

|

0,70

|

|

1994 г.

|

137,1

|

307,7

|

0,45

|

|

1995 г.

|

199,1

|

297,8

|

0,67

|

|

1996 г.

|

209,9

|

292,1

|

0,72

|

|

1997 г.

|

349,8

|

295,7

|

1,18

|

|

1998 г.

|

188,2

|

292,8

|

0,64

|

|

1999 г.

|

208,8

|

294,6

|

0,71

|

|

Всего за 1991- 1999 гг.

|

2555,6

|

2966,6

|

0,86

|

|

Списание запасов за 1991-1995 гг.

|

-1131,0

|

|

|

|

|

|

|

|

|

Переоценка запасов за 1991-1999 гг.

|

-1168,8

|

|

|

|

|

|

|

|

|

Общее изменение запасов по резуль-татам работ за 1991-1999 гг.

|

255,8

|

2966,6

|

0,09

|

|

|

|

|

|

|

|

|

|

|

Основные нефтедобывающие регионы РФ

В основных добывающих регионах - Западно-Сибирском, Поволжском и Уральском, где производится основной объем поисково-разведочных работ, величины восполнения добычи приростом запасов, полученным за 10 лет за счет разведки, близки, как правило, к их значению по России.

В Восточно-Сибирском регионе в это время происходило накопление разведанных запасов нефти практически без добычи.

На Дальнем Востоке сравнительно высокий показатель восполнения добычи нефти подготавливаемыми запасами связан с их приростом по Республике Саха (Якутия), где добыча УВ ограничена. Основной объем добычи этого региона приходится на месторождения о. Сахалин, где получаемого прироста новых запасов нефти постоянно не хватает даже для простого восполнения добычи УВ.

Практически во всех рассматриваемых регионах в этот период отмечено сокращение разведанных запасов нефти, обусловленное за счет «списания» по неподтверждению (1991-1995 гг.) и «переоценки» по результатам доразведки (1991-1999 гг.).

Наиболее крупные сокращения запасов нефти по этим причинам наблюдались в Западной Сибири (2260,6 млн. т), а также в Северном (приблизительно 85 млн. т), Дальневосточном (19,3 млн. т) и Восточно-Сибирском (19 млн. т) регионах.

При этом за 10 лет сокращение разведанных запасов нефти в Северном регионе составило 52,4 % прироста, полученного за счет разведки, а в Западной Сибири сокращение даже превысило прирост запасов почти на 45 %.

В целом по России при добыче нефти за 10 лет в объеме 2,97 млрд. т разведанные и предварительно оцененные запасы, переданные для промышленного освоения, достигали соответственно 5,2 и 3,8 млрд.т.

Значительным резервом, обеспечивающим сырьевую базу добычи жидких УВ, по праву считаются разведанные запасы конденсата.

Подготовленная сырьевая база конденсата за последние 10 лет возросла на 13,2 %. Однако следует заметить, что добыча конденсата в России по ряду причин (технических, технологических, спроса и т. д.) развивается медленно и не соответствует реальным возможностям уже подготовленной сырьевой базы, а тем более возможностям ее развития за счет неразведанных ресурсов конденсата.

На акваториях России за 1991-1999 г. было разведано запасов нефти 72,7 млн. т. Основной объем этого прироста приходился на месторождения шельфов Охотского и Баренцева морей. В результате этого к 2000 г. подготовленная сырьевая база разведанных запасов УВ на шельфах составила 216,3 млн. т нефти.

Характер изменения рассмотренных количественных и стоимостных показателей эффективности глубокого поисково-разведочного бурения и результатов ГРР в целом в отдельных регионах России позволяет, с учетом определяющей роли ресурсного фактора, разделить их на три основных группы. Показатели работ в каждой из этих групп, как и в отдельных регионах, несмотря на общую негативную тенденцию их изменения в 90-е годы, позволяют по-разному оценивать состояние и возможности развития их сырьевых баз для обеспечения добычи нефти в ближней и дальней перспективе.

В первую группу включены «старые» добывающие регионы - Северо-Кавказский, Калининградский, Уральский и Поволжский. Для них характерны высокая степень освоенности суммарных ресурсов и выработанность начальных разведанных запасов. Поэтому возможность подготовки здесь в перспективе новых объемов разведанных запасов, в том числе за счет крупных нефтяных месторождений для активного развития сырьевой базы добычи, будет вызывать значительные трудности и мало обоснована. Конечно, сравнительно низкая стоимость 1 м бурения, развитие инфраструктуры и близость центров добычи, переработки и потребления нефти в условиях ограниченного финансового обеспечения отрасли и отдельных предприятий могут служить формальным обоснованием для продолжения работ на нефть.

Во вторую группу входят развивающиеся регионы нефтедобычи - Западно-Сибирский и Северный. Первый из них уже многие годы определяет состояние сырьевой базы, результаты и показатели работ на нефть и газ по стране. Практика работ последних лет в Западно-Сибирском регионе показала, что их результаты и эффективность напрямую зависят в первую очередь от финансирования и реализуемых объемов глубокого бурения и условий их размещения.

В Северном регионе наблюдаемые колебания и даже провалы в результатах и эффективности работ связаны не столько с малыми объемами, сколько с их размещением на землях, сопряженных с открытыми месторождениями, и задержкой с выходом на новые наиболее перспективные территории.

Освоенность суммарных ресурсов и выработанность подготовленной сырьевой базы в этой группе регионов не столь высоки как в первой, а резерв неразведанной части ресурсов весьма значителен.

Третью группу образуют высокоперспективные, но малоизученные территории Восточно-Сибирского и Дальневосточного (кроме о. Сахалин) регионов и акватории морей (южных, арктических и дальневосточных). Работы последних лет здесь могут считаться эффективными, учитывая региональную и локальную неподготовленность этих территорий к освоению и очень малые объемы работ. Последние не создали необходимого для начала активной добычи объема разведанных запасов, но подтвердили высокие перспективы нефтегазоносности этих территорий и акваторий.

Дальнейшее развитие сырьевых баз этой группы регионов возможно в ближайшие годы только в случае целевой государственной политики приоритетного финансирования здесь геологоразведочных работ на нефть. Работы ближайших 5-10 лет должны обеспечивать геологическое изучение и детализацию строения этих территорий, а также подготовку за 10-20 лет по возможности локализованных сырьевых баз и необходимого объема разведанных запасов для обеспечения в более отдаленной перспективе новых рентабельных центров нефтедобычи.

Следует признать, что в настоящее время сырьевая база нефтяной промышленности России является одной из крупнейших в мире: по количеству разведанных и предварительно оцененных запасов нефти и конденсата наша страна уступает только Саудовской Аравии. Основные разведанные запасы нефти и конденсата сконцентрированы в Западной Сибири (соответственно 72 и 63 %) и Урало-Поволжье (16 и 26 %). Значительные запасы нефти выявлены также в Республике Коми и Архангельской области, ограниченные - на Северном Кавказе, в Восточной Сибири и на Дальнем Востоке. При этом структуру разведанных запасов в целом следует считать благоприятной для освоения: около 70 % их приурочено к крупным и уникальным месторождениям, в разработку вовлечено 76 % разведанных запасов. Вместе с тем средняя выработанность эксплуатируемых месторождений составляет 43 %, и значительная часть их перешла в стадию неуклонно падающей добычи. Наиболее выработаны месторождения Чечни, Краснодарского края, Дагестана, Башкортостана, Самарской и Волгоградской областей.

В разработанной коллективами академических и отраслевых институтов «Концепции энергетической политики России в новых экономических условиях» (1992 г.) справедливо отмечалось, что «потребности страны в нефтяном топливе и сырье для нефтехимии, несмотря на все меры по их экономному расходованию и замещению другими энергоносителями, в перспективе будут возрастать». Однако при этом намечалась добыча нефти и конденсата на 2010 г. 370-400 млн. т (71,6-77,4 % добычи 1990 г. и 65-70,3 % уровня добычи 1988 г.).

Динамика добычи и прироста запасов нефти и газа за последние годы четко характеризует сложившиеся пропорции и подтверждает высказанную выше мысль о причинах снижения добычи, в первую очередь нефти.

Основными районами разведки и добычи нефти остаются традиционные нефтяные регионы, характеризующиеся высокой степенью разведанности и выработанности запасов - Западная Сибирь, Урало-Поволжье, Европейский Север (соответственно 68, 27 и 4 % текущей добычи нефти в стране). Они останутся основой российской нефтедобычи и в обозримой перспективе на их долю в 2020 г. придется соответственно 61, 16 и 8 % прогнозной добычи по распределенному фонду месторождений.

Наиболее перспективными для поисков и разведки новых месторождений являются нефтегазовые провинции Тимано-Печорского региона, Восточной Сибири и Дальнего Востока. Добыча по Тимано-Печорской провинции к 2015 г. может возрасти до 30-35 млн. т и достичь 10 % добычи нефти в стране.

В пределах Восточной Сибири и Дальнего Востока формируются три крупных центра нефтедобычи: шельф о. Сахалин; Нижнее Приангарье в Эвенкийском АО Красноярского края с центром нефтедобычи на Юрубчено-Тохомском месторождении; Республика Саха с центром добычи на месторождениях Талаканское и Верхнереченское. Уровень добычи нефти по Восточной Сибири и Дальнему Востоку, включая шельф о. Сахалин, может превысить к 2015 г. 50 млн.т и достичь 13 % добычи нефти в стране.

Особо следует указать на необходимость усиления работ по выявлению и освоению месторождений на шельфах морей. В границах арктического и охотского шельфов выделяется ряд перспективных нефтегазоносных провинций, в пределах которых уже открыты уникальные и крупные месторождения (Штокманское, Ленинградское, Русановское, Приразломное и др.). Перспективной на выявление месторождений нефти и газа является также акватория северной и северо-восточной частей Каспийского моря, куда продолжаются нефтегазоносные структуры Прикаспийской впадины и Апшерона.

Сырьевая база газовой промышленности

В настоящее время Россия располагает наибольшими в мире прогнозными ресурсами и разведанными запасами газа и является крупнейшим его производителем. В 1999 г. добыча газа в России составила около 590 млрд. м3, из них 86 % добывалось в Западной Сибири. Потенциальные ресурсы газа оцениваются РАО «Газпром» в 216 трлн. м3, в том числе ресурсы кат. Сз + D - 167,6 трлн. м3. Разведанные запасы свободного газа составляют 47,5 трлн. м3 (34 % мировых), из них 45,1 трлн. м3 (92,2 %) связаны с месторождениями, расположенными на суше, и 3,8 трлн.м3 (7,8 %) -на шельфах морей.

Сырьевая база газовой промышленности России характеризуется исключительно высокой концентрацией разведанных запасов в основных газоносных районах и в сравнительно небольшом количестве крупнейших и уникальных месторождений. Почти 78 % разведанных запасов сосредоточено в месторождениях Западной Сибири и около 74 % из них - в 23 уникальных месторождениях, каждое из которых содержит свыше 500 млрд. м3 газа. Среди них: Уренгойское с запасами (остаточными) 7,2 трлн.м3; Ямбургское - 4,1 трлн м3; Бованенковское - 4,4 трлн. м3; пять других месторождений с запасами более 1 трлн. м3 в каждом. В разрабатываемых месторождениях сосредоточено 44,1 %, подготовленных к освоению -33 %, разведываемых - свыше 22 % разведанных запасов [23].

Из общего объема запасов кат. А + В + С1 на районы европейской части страны приходится 4,9 трлн. м3 (10 %), Западной Сибири - 36,8 трлн. м3 (78 %), Восточной Сибири и Дальнего Востока - 2,1 трлн. м3 (4 %), шельфа - 3,7 трлн. м3 (8 %). Эти запасы сосредоточены в 762 газовых, газоконденсатных и газонефтяных месторождениях. При этом к глубинам до 1,5 км приурочено 15,5 трлн. м3 разведанных запасов (33 %), к интервалу глубин 1,5-3 км - 25,3 трлн. м3 (53 %), 3-5 км - 6,7 трлн. м3 (14 %).

Прогноз развития сырьевой базы газовой промышленности строится на оценке нефтегазоносности Западной и Восточной Сибири, Дальнего Востока, Прикаспия, шельфа. Перспективные и прогнозные ресурсы газа (167,6 трлн. м3) в основном сосредоточены в малоизученных районах Восточной и Западной Сибири и в глубокопогруженных отложениях Прикаспия. В 80-е и последующие годы получены выдающиеся результаты по геологическому изучению шельфов морей, особенно в акваториях Баренцева и Карского морей, а также у северного побережья острова Сахалин. Однако освоение этих ресурсов потребует значительных капитальных затрат.

Принято считать, что на период до 2030 г. газовая промышленность России будет главной опорой ТЭКа: добыча газа к 2000 г. может достигнуть 610-630 млрд. м3, а к 2015 г. она увеличится еще на 30 % и более - в зависимости от спроса на внутреннем и внешнем рынках. Вместе с этим следует учитывать, что степень выработанности разведанных запасов в целом по России составляет 15,5 %, а в европейской части страны - достигает 70 %. В ряде перспективных районов выработанность запасов составляет первые проценты, в частности в Восточной Сибири около 1 %. А вот три базовых месторождения Западной Сибири выработаны более значительно: Медвежье -на 78 %, Уренгойское (сеноман) -на 67 %, Ямбургское (сеноман) - на 46 %. При рассмотрении сырьевой базы на перспективу следует учитывать, что на месторождениях, вступивших в период падающей добычи, в 2000 г. намечалось получить около 70 % газа в целом по России, а к 2020 г. добыча составит только 83 млрд. м3, т. е. 11 % добычи страны.

Прогнозные ресурсы газа и перспективные районы добычи

Несмотря на проявление известных кризисных явлений, Россия по-прежнему обладает крупнейшим в мире потенциалом развития газовой промышленности. Степень разведанности прогнозных ресурсов в целом по стране составляет 24,5 %; в Западной Сибири - 46 %; Уральском регионе - 58 %. Однако в ряде перспективных районов выработанность составляет первые проценты: на Дальнем Востоке - 10 %, в Восточной Сибири -3%, на шельфах морей - 5 %. Важным экономическим фактором является то, что указанные прогнозные ресурсы размещены в более труднодоступных районах и более сложных геологических условиях. Следовательно, они менее эффективны как для разведки, так и для промышленного освоения.

Вместе с тем следует отметить региональные особенности развития сырьевой базы. Так, в Западной Сибири расширение сырьевой базы предприятии РАО «Газпром» в основном будет связано с поисками новых газовых объектов вблизи эксплуатируемых крупных месторождений, доразведкой глубоких горизонтов неокома и юры, разведкой новых перспективных структур. В целом по Западной Сибири до 2030 г. будет существенно меняться структура запасов и добычи газа по компонентному составу. Доля этансодержащих газов в суммарной добыче в 1998-2010 гг. составит 11,5 %, 2011-2015 гг. - 16 %, 2016-2025 гг. - 22 % и 2026-2030 гг. предполагается до 30 %. В объеме разведанных запасов доля этансодержащих газов в настоящее время составляет 28 %, а к началу 2031 г. она увеличится до 47 %. При этом предполагается, что в структуре прироста запасов за 1998-2030 гг. метан составит 43 %, этансодержащие газы - 57 %.

Современное состояние разведанности запасов и высокая оценка газоносности основных районов позволяют положительно оценивать перспективы роста добычи и расширения внутреннего газоснабжения, а также подачи газа в страны Азиатско-Тихоокеанского региона (АТР): КНР, Корею, Японию и др. По оценкам, спрос на импортный газ в странах АТР после 2010 г. может возрасти до 170-300 млрд. м3.

Одной из важнейших задач является развитие геологоразведочных работ, которые должны обеспечить не только воспроизводство запасов, погашаемых при добыче, но и подготовку их в новых районах. Это касается геологоразведочных работ и на суше, и на шельфах морей.

Следует также более энергично подойти к созданию, по существу, новой топливно-энергетической отрасли - строительству газовых промыслов по добыче газа метана из угольных пластов и угленосных отложений, что имеет и большое случайное значение - снижение несчастных случаев при добыче угля: в 1980-х гг. каждый миллион тонн угля оплачивался одной шахтерской жертвой (от взрыва метана), сейчас - двумя-тремя.

Особо следует выделить проблему экономической эффективности проведения геологоразведочных работ на стадии поисков и оценки месторождений. С введением платного недропользования, ликвидацией централизованно распределяемых инвестиций проблема рентабельной разработки месторождений выдвинулась на передний план. Оказалось, что многие десятки детально разведанных нефтяных и газовых месторождений не могут быть вовлечены в разработку из-за низкой рентабельности.

Согласно разработанной во ВНИГРИ методологии основным показателем экономической оценки углеводородных ресурсов является экономический эффект от их освоения. Анализ результатов экономической оценки показывает, что ресурсы нефтегазоносных недр территорий и акваторий России обладают огромной потенциальной ценностью. По данным института, ожидаемый суммарный эффект от их освоения в масштабе цен 1996 г. с учетом деноминации для нефтяных ресурсов составляет порядка 2,4 трлн. руб. (443 млрд. долл.), для газовых - 8,9 трлн. руб. (1,7 трлн. долл.). Подавляющая часть этого эффекта приходится на перспективные территории, причем доля акваторий в суммарном эффекте по нефти составляет 0,6 по газу - до 20 %.

Экономические показатели освоения ресурсов газа представляются значительно более оптимистичными. В целом по России 50 % ресурсов газа могут рентабельно осваиваться при существующих экономических условиях (58 % - на суше и 40 % - на акваториях). Сейчас рентабельные ресурсы газа нераспределенного фонда недр (НФН) оцениваются в 69 трлн. м3, что составляет 76 % рентабельных ресурсов газа Российской Федерации. Основная их часть связывается с Западной (29 %) и Восточной (23 %) Сибирью. Все рентабельные ресурсы газа акваторий относятся к нераспределенному фонду недр.

По мнению ученых, освоение основной массы ресурсов других регионов и акваторий требует существенного повышения цен на нефть и газ. При этом темпы роста цен в большинстве регионов (за исключением Западной Сибири) несоизмеримы с повышением доли рентабельных ресурсов, поскольку со временем вовлекаются в освоение, как правило, ресурсы худшего качества. Например, при повышении цены нефти со 115 до 150 дол/т, или на 40 %, доля рентабельных ресурсов в Тимано-Печорской провинции, в Урало-Поволжье и Восточной Сибири повышается только на 8-9 %. При росте цен до 200 дол/т прирост доли рентабельных ресурсов сохраняется примерно на таком же уровне. В ряде районов значительная доля нерентабельных ресурсов остается даже при повышении цены до 300 дол/т.

Недостатки в использовании газовой сырьевой базы РФ

Специалисты отмечают наличие ряда существенных недостатков в развитии газовой промышленности и использовании ее сырьевой базы. В частности, большие потери газа как в отраслях, его потребляющих, так и в РАО «Газпром», где около 15 % добытого газа расходуется на его транспортирование. Обращается внимание на необходимость более разумного комплексного использования газа. К 2010 г. на долю серосодержащих газов придется не менее 20 %, а этансодержащих - до 60 % разведанных запасов. Форсировать их разработку для чисто энергетических целей неразумно: вначале надо извлечь ценнейшие компоненты, потери которых в настоящее время чрезмерно велики.

Считается, что сложнейшую проблему будет представлять транспортирование газа. Отрасль катастрофически стареет. Уже к 2000 г. надо было заменить 35 тыс. км газопроводов и почти все перекачивающие устройства, не говоря о необходимости строительства новых газопроводов. При намечаемом увеличении объемов добычи и транспортирования газа сложной проблемой будет также строительство его подземных хранилищ.

Кстати, большое внимание должно уделяться отбору попутного (нефтяного) газа; по этому показателю наша страна стоит на уровне, пройденном США в 60-е годы, и резко отстала от КНР.

Следует подчеркнуть, что направления и задачи геолого-разведочных работ на газ и на нефть во многом схожи, хотя между ними имеются и существенные различия. Главным из них является значительно больший, чем по нефти, удельный вес прироста запасов газа на шельфах морей (38,8 против 3,8 %). Это обусловливается высокими перспективами газоносности шельфа акватории Баренцева и Карского морей, и в меньшей степени сахалинского шельфа. Определенными перспективами обладает также шельф северной части Каспийского моря.

На суше наибольший прирост запасов газа предусматривается в Западной Сибири (главным образом в Надым-Пур-Тазовском районе, где в настоящее время добывается основное его количество, а также в Ямальском районе), в Восточной Сибири, на Дальнем Востоке, в Урало-Поволжье, на европейском Севере и на Северном Кавказе.

Как указывалось выше, реализация нефтегазового потенциала страны требует огромных капитальных вложений не только непосредственно на поиски и оценку месторождений в новых отдаленных, труднодоступных районах, но и на их промышленное обустройство и создание специализированной инфраструктуры. Решение этой проблемы невозможно без усиления государственной поддержки нефтегазового комплекса и улучшения государственного регулирования недропользованием.

Необходимо больше внимания уделять изучению нетрадиционных источников углеводородного сырья (битуминозные сланцы Ленского бассейна, газогидраты дна арктических морей и др.).

Разведанные запасы и прогнозные ресурсы угля в РФ

Российская Федерация обладает значительными разведанными запасами (201,1 млрд. т) и прогнозными (4450,7 млрд. т) ресурсами углей разнообразного состава и качества, составляющими соответственно 12 и 30 % общего их количества в мире. Из разведанных запасов 29 млрд. т (14 %) приходится на действующие и строящиеся угледобывающие предприятия, 76,6 млрд. т (38 %) -на резервные, подготовленные для нового строительства и для реконструкции и продления срока службы действующих предприятий. Остальные заключены в разведываемых, перспективных для разведки и прочих месторождениях и участках. Разведанные запасы коксующихся углей составляют 40,4 млрд. т (20 % общего количества разведанных), в том числе особо ценных марок - 19,2 млрд. т (10 %). Запасы и ресурсы угля выявлены в том числе и в районах, где нет значительных месторождений нефти и газа - на юге Сибири, в Забайкалье, Приамурье, Приморье, на Северо-Востоке Российской Федерации. Разведанные запасы углей для разработки наиболее эффективным открытым способом составляют 118,9 млрд. т (59 %). Следует также отметить, что по энергетическому эквиваленту запасы угля в России почти в 400 раз превышают запасы нефти и более чем в 200 раз - запасы природного газа.

Имеются крупные ресурсы углей для нетрадиционного использования: производства искусственного жидкого горючего, извлечения из углей и угленосных отложений газа метана, производства электродных и футеровочных материалов, углеводородных адсорбентов, гуминовых препаратов и других ценных продуктов. Следует учитывать необходимость существенного увеличения энергетического потенциала добываемого угля, который в России на 10-40 % ниже, чем в основных угледобывающих странах (табл. 1).

Следует отметить, что выдвижение на первый план использования собственных энергоресурсов, таких как уголь, является официально объявленным приоритетом некоторых стран Центральной и Восточной Европы.

Таблица 1. Добыча и энергетический потенциал угля в основных регионах мира

|

Страна

|

Добыча,

млн. т/год

|

Доля угля

в ТЭБ, %

|

Энергетический

потенциал, МДж/кг

|

|

Россия

|

270

|

18,4

|

18,7

|

|

В том числе отдельные

месторождения

|

-

|

-

|

17-30

|

|

США

|

1000

|

55,9

|

22,4-31,4

|

|

Германия

|

230

|

55,1

|

24,4-31,0

|

|

Великобритания

|

50

|

54,0

|

19,3-25,5

|

|

Австралия

|

250

|

88,0

|

22,4-25,5

|

|

КНР

|

1300

|

59,0

|

19,7

|

|

Польша

|

130

|

91,0

|

24,9

|

|

ЮАР

|

250

|

-

|

-

|

Таким образом, имеющиеся разведанные запасы углей являются надежным потенциалом стабилизации и развития угольной промышленности, удовлетворения (наряду с использованием других энергоносителей) нужд страны, в том числе электроэнергетики, а также потребностей металлургии и других отраслей промышленности.

Добыча и поставка угля в РФ, проблемы и перспективы

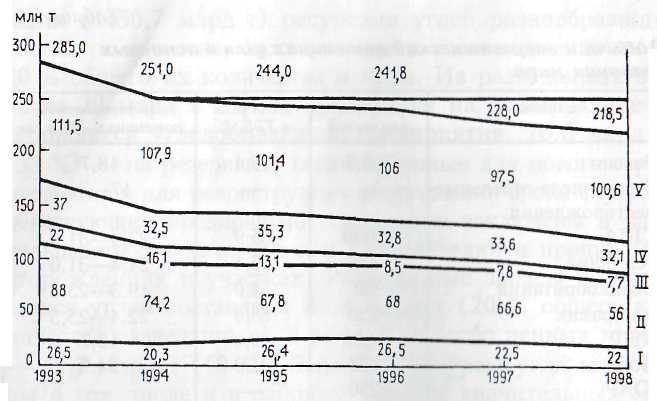

Как утверждают угольщики, пик закрытия особо убыточных шахт пройден, хотя и с крупными потрясениями (напомним о Воркуте и Приморье). Практически закончено акционирование предприятий угольной промышленности. Сформирована рыночная инфраструктура, созданы инвестиционные, консалтинговые, страховые компании, разработаны основные концептуальные положения и нормативная база. Удельный вес добычи угля наиболее эффективным открытым способом вырос до 62 %. Улучшается качество добываемых и отгружаемых углей за счет совершенствования структуры и технологии отработки пластов. Идет концентрация производства, растут нагрузки на очистные забои. В результате:

Рис1. Добыча и поставки угля в России:

I - на экспорт; II- остальным потребителям; III - обеспечение населения; IV- коксохимзаводам; V - электростанциям

Во-первых, так называемая реструктуризация - это попросту, как отмечалось выше, закрытие большого числа якобы нерентабельных шахт. Итог можно видеть на примере Дальнего Востока: Артем и другие шахтерские города «сидят» на угле, а их жителей заставляют прозябать без тепла и света. Во-вторых, угольное производство весьма фондоемкое: восстановить закрытую шахту нередко сложнее и дороже, чем построить новую. Поэтому нарисованная выше радужная картина - миф: реализовать программу развития угольной промышленности не так-то просто. Представляется, что в отличие от США и КНР, уголь в Российской Федерации в ближайшей (и даже отдаленной) перспективе ведущей роли играть не будет. Надо по-прежнему в энергетике ориентироваться на газ и параллельно всемерно развивать ядерную энергетику.

В-третьих, созданные структуры породили массу посредников-паразитов. В итоге 1 т угля, добытого, например, в Кузбассе, доходит до потребителя по утроенной (!) цене.

В настоящее время в угольной промышленности действуют 562 организации, в том числе 507 акционерных обществ и 55 государственных предприятий. Государство является совладельцем около 30 % акций акционерных обществ.

Производственные мощности угледобывающих предприятий составляют 330,7 млн. т, в том числе в Кузбассе - 118,4 млн. т. Освоение этих мощностей по России не превышает 70 %, по Кузбассу - 75 %. При этом добыча угля в России, как утверждают специалисты, сокращается не столько из-за закрытия особо убыточных и опасных шахт, сколько по причине низкого платежеспособного спроса на внутреннем рынке.

Наибольшие среднегодовые объемы добычи угля обеспечиваются в Кузбассе (более 51 млн. т), Красноярском крае (35 млн. г), Иркутской области и Республике Бурятия (14 млн. т), Читинской области (7,3 млн. т). В этих регионах построены и действуют самые мощные высокорентабельные разрезы, оснащенные высокопроизводительной отечественной и зарубежной горнотранспортной техникой.

На крупных разрезах себестоимость добычи 1 т угля составляет от 35 до 100 руб. При нормальном функционировании экономики такие предприятия могут работать с достаточной рентабельностью, обеспечивая потребности России дешевым топливом. Удельный вес открытой угледобычи к 2010 г. должен быть доведен до 75 %.

В 1999 г., впервые за истекшие 10 лет, в России был достигнут прирост добычи угля более чем па 17 млн.т. Добыто 249 млн. т угля, из них почти 60 % в Кузбассе и на предприятиях КАТЭКа. В этих регионах действуют самые мощные разрезы России. Обогащением охвачено 100 % коксующихся углей и около 40 % энергетических. В соответствии с оптимальной структурой топливно-энергетического баланса, принятого в «Энергетической стратегии России», добыча угля должна достичь к 2020 г. 385-400 млн. т.

И главное. Как уже отмечалось, резервы действующих угольных предприятий практически исчерпаны. По расчетам Минтопэнерго России, дефицит энергетических углей уже в 1999 г. составил 8-10 млн. т.

Следует признать, что основные проблемы в стабилизации работы и развитии угольной отрасли порождены определенной недооценкой ее роли в народнохозяйственном комплексе страны. Достаточно сказать, что на правительственном уровне с момента начала внедрения новых экономических реформ не разрабатывался и не разрабатывается топливно-энергетический баланс страны па перспективу, от которого во многом зависит в первую очередь стратегия развития каждой из отраслей ТЭКа.

Цифры международного опыта говорят о следующем. Доля угля в мировом производстве электроэнергии составляет более 44%, в странах ЕЭК – 41-42%, в том числе в отдельно взятых странах: ЮАР - 95%, Австралия - 88%, Польша - 91%, КНР -59%, Великобритания - 63%, США - 56%, Германия - 55%. По прогнозу Международного энергетического агентства, в период с 1990 по 2010 г. мировое потребление энергоресурсов возрастет в 1,4 раза (с 12,5 до 17,3 млрд. т у. т.), а угля - в 1,5 раза (с 3,3 до 5 млрд. т у. т.).

Очевидно, что в стране проявляется недооценка роли угля в топливно-энергетическом балансе, и это позволяет объяснить невыполнение ряда ранее принятых правительством России решений по реструктуризации угольной промышленности, особенно в инвестиционной политике, и главное - недостаточное финансирование отрасли.

«Энергетической стратегией России» предусматриваются следующие уровни добычи угля в стране: 2000 г. – 250-290 млн. т, 2010 г. – 300-340 млн. т. При этом следует иметь в виду, что намечаемый на 2010 г. объем добычи составит лишь 70,5-80 % к уровню 1988 г. и 76-86 % к 1990 г. Указанная позиция вялого роста добычи угля на период до 2010 г. не соответствует тенденции намечаемого увеличения использования угля в основных угледобывающих странах. Считается, что удовлетворение потребности экономики страны в угольном топливе будет связано с развитием добычи угля в бассейнах федерального значения - Кузнецком и Канско-Ачинском. Межрегиональное значение будут иметь месторождения Восточной Сибири, Печорского, Донецкого и Южно-Якутского бассейнов [34].

Как выше неоднократно подчеркивалось, основным направлением совершенствования технологической структуры угольного производства является увеличение удельного веса открытого способа добычи, с доведением его к 2020 г. до 80-85 %. В стратегии учитывается ввод и выбытие производственных мощностей только на крупных предприятиях с единичной мощностью свыше 1,5 млн. г, которые будут давать около 80 % общей добычи угля.

При этом они указывают, что главной задачей этапа реструктуризации, от скорейшего решения которой зависит большинство социально-экономических задач, является обеспечение перехода на рентабельную работу всех угледобывающих компаний и отрасли в целом, при этом одновременно подчеркивается, что лишь 26 % угольных компаний завершили 1998 г. с прибылью, а число убыточных возросло за ГОД с 33 до 37. Основные экономические потери связаны со стадией реализации угля и резким ростом транспортных расходов.

В период 2000-2020 гг. с учетом выбытия из-за отработки запасов и ликвидации убыточных предприятий (более 40 млн. т производственных мощностей по добыче угля) потребуется ввести не менее 160 млн. т новых мощностей: из них в Кузнецком бассейне - 70 млн. т,

Канско-Ачинском - 60 млн. т. Программой ввода мощностей предусмотрено строительство 10 шахт и 16 разрезов.

Главная особенность изменения региональной структуры производства и потребления угля в России на период до 2020 г. будет заключаться в увеличении вывоза угля из угледобывающих регионов. К 2010 г. доля вывозимого угля возрастет до 36 %, а к 2020 г. может достичь 50 %. Емкость рынка угля, которая формируется из межрегиональных поставок по железным дорогам, будет возрастать с 50 (1998 г.) до 100 млн. т (2010 г.) и в 2020 г. может достичь 200 млн. т.

По регионам заметный рост потребления угля будет наблюдаться на Урале, где доля его от общего объема потребления по России может увеличиться с 12 (1998 г.) до 19 % (2010 г.) и 24 % (2020 г.). В Кузбассе доля угля, как предполагается, в общем объеме потребления будет снижаться: с 25 (1998 г.) до 21 % (2010 г.) и 13 % (2020 г.). Одновременно предполагается, что зона межрегионального рынка высококачественных кузнецких углей будет расширяться. В связи с этим роль государственного регулирования тарифов на железнодорожные перевозки угля приобретет особо важное значение.

Структура добычи угля по видам и способам

Анализ минерально-сырьевой базы, выполненный по поручению Правительства РФ Минтопэнерго РФ и Международной акционерной геологической компанией показал, что из имеющихся в России по состоянию на 01.01.96 г. балансовых запасов в объеме 201,1 млрд. т благоприятными для разработки в условиях перехода к рыночной экономике являются:

на действующих и строящихся предприятиях -19,8 млрд. т (68 % запасов этой категории);

на объектах, подготовленных для строительства новых угледобывающих предприятий (резерв «а»),- 59,6 млрд. т (86 % запасов этой категории);

разведанные запасы, предназначенные для реконструкции и продления деятельности действующих предприятий (резерв «б»), -4 млрд. т (63,8 %);

на разведываемых, перспективных для разведки участках -57 %.

Основные стратегические направления расширения МСБ угля в РФ

Для дальнейшего совершенствования структуры минерально-сырьевой базы угольной промышленности крайне необходима реализация стратегических направлений геологоразведочных работ.

Во-первых, в районах действующих и строящихся предприятий - выявление участков с благоприятными условиями эксплуатации и минимальными негативными воздействиями на окружающую среду, высоким качеством углей (в том числе для экспортных поставок), а также углей, пригодных для нетрадиционного использования.

Во-вторых, выявление, изучение и подготовка объектов для скорейшей компенсации выбывающих мощностей угольной промышленности, поддержания и увеличения добычи: доразведка, подготовка прирезок к шахтам и разрезам.

В-третьих, в районах с дефицитом удовлетворения потребности в углях одним из важных направлений является подготовка небольших участков с благоприятными условиями эксплуатации с целью ускоренного их освоения путем строительства нетиповых шахт и разрезов. Анализ сырьевой базы и тенденций развития угольной промышленности показывает, что в целом она обеспечена разведанными запасами. Однако требуется проведение геологоразведочных работ с целью совершенствования структуры сырьевой базы в отношении территориального размещения разведанных запасов, качества угля, горно-геологических условий эксплуатации месторождений, технологического изучения свойств углей и связанных с ними полезных ископаемых для обеспечения их рационального и безотходного (или малоотходного) использования, переоценки перспектив освоения отдельных районов и месторождений. При этом во многих районах речь идет не о количественном, а о качественном улучшении сырьевой базы.

Литература: [1], с. 124-151; [8], с. 12-18; [11], с. 243-256; [53], с. 3-46; [59], с. 275-315;

Стоимостная классификация разведанных запасов месторождений урана и мировое производство урана

По принятой в МАГАТЭ стоимостной классификации мировые разведанные запасы месторождений урана делятся на следующие три группы: менее 40, 40-80, 80-130 дол/кг. Разведанные запасы по цене менее 80 дол/кг являются в настоящее время основой для планирования и производства. По степени разведанности они подразделяются на категории RAR и EAR1, соответствующие категориям А + В +С1 и С2. Другие запасы относятся к категории прогнозных. Общее количество разведанных запасов составляет 3369 тыс. т, из них стоимостной категории до 40 дол/кг - 1436 тыс. т, что эквивалентно потребностям АЭС на 20-летний период с учетом потерь при добыче и переработке. Динамика мировых цен на природный уран – фактическая и прогнозная свидетельствует о неизменном росте дефицита ( сл. 17-2 или 35-2)

Девяносто процентов разведанных запасов сосредоточено в десяти странах, из которых более половины находятся в Австралии, Казахстане и Канаде. Наиболее активны по развитию минерально-сырьевой базы - Канада, США, Франция, Австралия.

Общее мировое производство урана из природных объектов находится на уровне 35-37 тыс. т в год. Уран производится в 23 странах, причем 90 % производства сосредоточено в десяти из них. При этом 45-50 % (16 тыс. т) общего объема приходится на Канаду и Австралию, эксплуатирующих месторождения с уникально богатыми рудами.

В 1999 г. по сравнению с 1998 г. производство урана снизилось на 1850 т, в основном за счет Канады, которая интенсивно реконструирует перерабатывающие заводы и строит новые рудники. В конце 1999 г. в Канаде вступили в строй новые рудники на месторождениях Макартур Ривер (ресурсы 185 тыс. т при среднем содержании урана 12 %) и Макклин, которые с 2002 г. с выходом на номинальную мощность производят 6900 т/год. С 2003 г. введён в эксплуатацию рудник «Сигар Лейк» с ультрабогатыми рудами. Общая номинальная годовая мощность новых предприятий Канады составляет около 14 тыс. т. Австралия также наращивает производство урана как за счет увеличения добычи на действующих рудниках «Рейнджер» и «Олимпик Дэм» (с 4900 т в 1998 г. до 6450 т в 1999 г.), так и путем подготовки новых рудников, в том числе «Джабилука» - подземная добыча, «Беверли» и «Хонеймун» - подземное выщелачивание.

До начала 90-х годов производство урана преобладало над востребованностью. В результате перепроизводства было накоплено 187 тыс. т урана, который в дальнейшем активно распродавался. В связи с этим производство урана начало снижаться и суммарный его дефицит за последние десять лет составил около 60 тыс. т. Начиная с 1996 г. и по настоящее время производится 25-32 тыс. т природного урана в год. Существующий дефицит компенсируется главным образом со складов природного урана. Кроме того, по соглашению между Россией и США с 1995 г. часть урана для нужд АЭС поступает от передела российского высокообогащенного урана (ВОУ). К другим альтернативным источникам относятся хвосты изотопного обогащения, рециклинг отработанного топлива атомных реакторов и МОХ-топливо (смесь оксидов урана и плутония).

Анализ изменения во времени роли каждого из источников в снабжении атомной энергетики свидетельствует о быстром истощении складских запасов, компенсации дефицита урана за счет передела российского ВОУ (9130 т урана в год), незначительной роли МОХ-топлива и других альтернативных источников (не более 8 % общего производства урана в 2010 г.) и, как результат, невозможности полного удовлетворения потребности в уране за счет добычи на действующих рудниках.

Постоянно растущий дефицит урана не может не повлиять на стабилизацию уранового рынка и рост цен. Особенно ярко последний должен проявиться после 2010 г., когда складские запасы будут практически израсходованы, а дефицит между производством и потреблением сохранится на уровне не менее 20 тыс. т.

Известно, что в Советском Союзе была подготовлена самая крупная в мире сырьевая база атомной энергетики. Однако после его распада большая часть разве-данных запасов оказалась за пределами России. По данным МАГАТЭ, разведанные запасы урана категорий А, В, C1, C2 стоимостью до 80 дол/кг в странах СНГ составляли 984,8 тыс. т, из них в России - 181,5 тыс. т (18,4 %), Казахстане - 635,12 (64,5), Узбекистане - 105,6 (10,7) и на Украине - 62,6 тыс. т (6,4 %). Россия имела на складах 200-250 тыс. т урана, 150-200 тыс. т из них могли быть реализованы и интенсивно использованы как для удовлетворения внутренних потребностей, так и для поставок в зарубежные страны.

По оценкам МАГАТЭ годовая добыча природного урана к 2030 гг.должна увеличится примерно в 2 раза: с 37 до 70-80 тыс. т.

Минерально-сырьевая база урана России

Государственным балансом запасов урана России учтены запасы 17 месторождений, из которых 15 сосредоточены в одном районе - Стрельцовском в Забайкалье (Читинская обл.) - и пригодны для подземного способа добычи. Одно месторождение, расположенное в Зауралье (Курганская обл.), может быть отработано способом скважинного подземного выщелачивания (С. Наумов).

Практически весь уран в Российской Федерации производится на Приаргунском химическом комбинате за счет разработки месторождений Стрельцовского рудного района. Основные их запасы рассматриваются как рентабельные при цене на уран до 80 дол/кг. В их числе выделены «активные» запасы, рентабельные при цене ниже 40 дол/кг, составляющие около 42 %. Формально, при современном уровне добычи, эти запасы создают 20-летнюю обеспеченность сырьем действующего уранодобывающего предприятия (АООТ «Приаргунское производственное горно-химичсское объединение»). Однако числящиеся запасы подсчитаны по кондициям, не переутверждавшимся с 60-х годов. Реальное состояние обеспеченности запасами уранового сырья в районе и стране значительно хуже.

Месторождения Стрельцовского района эксплуатируются уже более 30 лет, и их сырьевая база существенно истощена. Одно из лучших месторождений (Тулукуевское) с запасами богатых руд для открытой добычи отработано. В значительной части погашены запасы других наиболее богатых месторождении (Стрельцовское, Октябрьское, Антей). Запасы в недрах, числящиеся в настоящее время как «активные», примерно равны погашенным. Однако среднее содержание в погашенных запасах составляет 0,377 %, в то время как в утвержденных на начало эксплуатации - 0,250 %. В последние годы тенденция к погашению лучших запасов месторождений резко усилилась. Это ведет к хищнической отработке наиболее богатых руд и безвозвратной потере более бедных, хотя и кондиционных руд.

Разведанные запасы урана в целом по РФ составляют около 600 тыс. т и подразделяются на экономически выгодные для освоения балансовые (28% общего объёма) и забалансовые.

Производство и потребление урана в РФ

В настоящее время потребности АЭС России в уране, не считая поставок его на экспорт, снизились до 3,5-4 тыс. т/год, однако и они не покрываются производством на Приаргунском комбинате, а дефицит потребления поставок на экспорт покрывается за счет расходования складских запасов. Необходимая потребность российских АЭС в уране будет возрастать и к 2020г. составит 90,7 тыс. т

Удовлетворение потребностей атомной энергетики происходит за счёт первичного урана, полученного при отработке урановых месторождений и продуктов переработки вторичного уранового сырья - высокообагащённого оружейного урана (уран из ВОУ), ”хвостов” урановых предприятий (рециклированный уран) и отработанного ядерного топлива (уран из ОЯТ, МОХ-топливо Согласно “Cтратегии развития атомной энергетики России в ХХI веке” суммарные годовые потребности к 2020 г. должны возрасти в 1,2- 1,3 раза. Единственным и наиболее реальным на сегодняшний день источником, способным компенсировать прогнозируемый дефицит, является природный уран, добываемый на собственных рудниках. При этом необходимо учитывать парадоксальную тенденцию – при росте цен на урановый концентрат уровень его производства падал, при понижении цены, наоборот, возрастал. Положение с обеспечением потребности в уране обострилось уже к 2005 г., когда основная часть складских запасов реализована, а существенное увеличение производства урана стало невозможным, так как лучшая часть запасов к этому времени уже была освоена.

Согласно схемы размещения урановорудных районов на территории России определены три наиболее подготовленных к эксплуатации урановорудных района - Зауральский, Западно-Сибирский и Витимский, на которых практически завершены прогнозно-геологические исследования, выделены, ранжированы и частично изучены перспективные площади под поиски месторождений урана, пригодных для подземного выщелачивания, выявлены, частично оценены и подготовлены под промышленное освоение урановые месторождения «палеодолинного типа». Общие прогнозные ресурсы урана в этих районах составляют 278 тыс. т.

Помимо описанных выше трех урановорудных районов, на территории России известен еще ряд районов и площадей с установленными предпосылками на выявление месторождений урана под ПВ, которые продолжают изучаться в прогнозно-геологическом отношении. Серьезный резерв - уникальные по масштабам месторождения Алданского района.

Формирование урановых месторождений «типа несогласия» с богатыми рудами связывается прежде всего с древними (протерозойскими) рудообразующими процессами, проявленными в зонах структурно-стратиграфических несогласий. К таким тектоническим структурам в России относятся Балтийский щит, Воронежский кристаллический массив, Восточно-Саянский, Патомский и Алданский районы южного обрамления Сибирской платформы, Анабарский щит и Омолопский массив, примыкающая к Северному Ледовитому океану часть п-ва Таймыр и северо-восточное окончание Чукотки.

В целом положение с обеспечением сырьевыми ресурсами атомной энергетики, представляется отнюдь не радужным. Уже к 2020 гг. потребности атомной энергетики не будут обеспечиваться как извлекаемыми из недр, так и складскими запасами урана.(сл51-т1) Учитывая это, укрепление экономических связей со странами СНГ (Казахстаном, Узбекистаном, Украиной) является для России практической необходимостью. Вместе с этим Россия, обладающая большими прогнозными ресурсами урана (более половины прогнозируемых в странах СНГ), должна сосредоточить усилия для интенсивного проведения геологоразведочных работ и освоения новых месторождений на основе нетрадиционных теоретических концепций и практического обобщения.

Учитывая складывающееся положение с обеспечением урановым сырьем развивающейся атомной промышленности, Россия, обладающая большими прогнозными его ресурсами, должна принять меры для открытия новых месторождений. Практика показывает, что на это уходит до 10-15 лет.

Правительством РФ принята «Целевая программа развития минерально-сырьевой базы Российской Федерации на 1995-2010 годы», основные положения которой были доложены на совещании Технического комитета МАГАТЭ и урановой группы Евратома. Программой определены направления, этапность и сроки проведения работ по созданию устойчивой минерально-сырьевой базы урана, обеспечивающей текущие и перспективные потребности атомной энергетики, экспортный потенциал, экономический суверенитет и безопасность России.

Программой предусматривалось три этапа проведения геологоразведочных работ: первый - до 2000 г., второй - с 2001 по 2005 г., третий - с 2006 по 2010 г.

На первом этапе проведена оценка перспектив крупных территорий на основе мелкомасштабных прогнозно-металлогенических исследований; выделены благоприятные зоны и структуры в пределах перспективных территорий и подготовлены для последующего глубинного опоискования; осуществлены поиски и оценка новых урановых месторождений на флангах и глубоких горизонтах Стрельцовского рудного поля. В результате этой работы должны быть выявлены новые залежи, увеличивающие минерально-сырьевую базу ураноносных районов Зауралья и Западной Сибири с приростом запасов и ресурсов в рудах, пригодных для отработки высокоэффективным методом подземного выщелачивания, и уточнены

перспективы выявления новых крупных месторождении эндогенного происхождения.

На втором этапе намечается усиление поисковых работ в пределах определившихся площадей с получением предварительно оцененных запасов категории С2.

На третьем этапе предполагается широко развернуть детальные поисковые, поисково-оценочные и разведочные работы в пределах выявленных рудных полей и районов.

Развитие и совершенствование добычи урана - важнейшая социально-экономическая задача. Учитывая потребности российских АЭС на ближайшую и дальнюю перспективу и состояние мирового рынка ядерного топлива, в Минатоме России разработана «Концепция развития уранодобычи на период до 2020 года». Приоритетным направлением ее решения в ближайшие годы и на перспективу (2020 г.) является подземное выщелачивание урана из руд пластово-инфильтрационных месторождений в Зауралье, Западной Сибири, Забайкалье и других перспективных районах.

В настоящее время Приаргунское производственное горно-химическое объединение является одним из крупнейших в мире и единственным в России предприятием по добыче и первичной переработке природного урана. Следует отметить, что в мировой практике пока нет аналогов такого масштабного применения горно-химической технологии.

Многолетняя практика показала, что метод ПВ урана особенно эффективен и предпочтителен при отработке относительно небольших (10-15 тыс. т урана) пластово-инфильтрационных месторождений с низкосортными рудами, для которых практически невозможно или экономически нецелесообразно использование традиционных горно-шахтных способов. Производительность подземных рудников с повышением содержаний урана значительно падает. ПВ позволяет существенно (на 20-25 %) снизить себестоимость добываемого урана, в 2-4 раза уменьшить удельные капитальные затраты и повысить конкурентоспособность выпускаемой урановой продукции на внутреннем и мироном рынках.

Важным показателем является себестоимость добычи U3O8 - к январю 2004 года спотовые цены на урановый концентрат, к примеру, перевалили за рубеж 33 дол/кг и стали выше максимальной себестоимости, чего не было предыдущие 5 лет. Это привело к приросту производства в 2004 году на 10,5%.

Литература

1.Агафонов Г.В., Волкова Е.Д. и др. «Топливно-энергетический комплекс России: Современные состояние и взгляд в будущее». Новосибирск, Наука, Сибирская издательская фирма РАН, 2009 г., 312стр.

2.Ерёмин Н.И . Неметаллические полезные ископаемые: Учебник – М .Изд-во МГУ. 2011.-284 с.

3. Карякин А.Е., Строна П.А. и др. Промышленные типы месторождений неметаллических полезных ископаемых. М. Недра. 2005.

4. Татаринов И. К., Карякин А.Е. и др. Курс месторождений твердых полезных ископаемых Л. Недра, 2005.

5.Яковлев П.Д. Промышленные типы рудных месторождений. М. «Недра», 2006. Учебное пособие. 358с.

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЕ РЕСУРСЫ