Формування та використання видаткової частини бюджетів органів місцевого самоврядування та обґрунтування можливих напрямів вдосконалення сучасної системи видатків місцевих бюджетів

PAGE \* MERGEFORMAT 4

ЗМІСТ

ВСТУП 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИДАТКІВ МІСЦЕВИХ БЮДЖЕТІВ 5

1.1. Сутність видатків місцевих бюджетів, їх характеристика та класифікація 5

1.2. Роль та значення видатків місцевих бюджетів у забезпеченні соціально-економічного розвитку регіону 12

1.3. Зарубіжний досвід формування видатків місцевих бюджетів 17

РОЗДІЛ 2. АНАЛІЗ ВИДАТКІВ МІСЦЕВОГО БЮДЖЕТУ 20

2.1. Аналіз видатків місцевих бюджетів України 20

2.2. Загальна характеристика соціально-економічного розвитку Вінницької області 24

2.3. Аналіз видатків обласного бюджету Вінницької області за 2012-2014 рр. 29

РОЗДІЛ 3. ОСНОВНІ НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ ВИДАТКІВ МІСЦЕВИХ БЮДЖЕТІВ 32

ВИСНОВКИ ТА ПРОПОЗИЦІЇ 40

СПИСОК ВИКОРИТАНИХ ДЖЕРЕЛ 42

ДОДАТКИ 46

ВСТУП

У демократичному суспільстві видатки бюджету найбільш повно задовольняють потреби громадян. Видатки місцевих бюджетів особливо тісно пов'язані з інтересами всіх верств населення і суттєво впливають на соціальний, культурний, економічний розвиток конкретних територій та держави загалом.

Сучасний етап соціально-економічного поступу України потребує посилення ролі органів місцевого самоврядування в комплексному гармонійному розвитку територій. Це зумовлює необхідність пошуку органами місцевого самоврядування дієвих інструментів управління бюджетними коштами регіонів, удосконалення методів використання фінансових ресурсів адміністративно-територіальних утворень, усебічного дослідження суті та структури видатків місцевих бюджетів.

Проблема формування видатків місцевих бюджетів є надзвичайно актуальною як з огляду на проведену в Україні реформу міжбюджетних відносин, так і з огляду на значу роль видатків для економічного зростання нашої країни. Слід відмітити, що останнім часом значимість формування видатків місцевих бюджетів стрімко зростає. З однієї сторони вони є звичайним інструментом бюджетного регулювання, з іншої, саме вони визначають перерозподіл державних доходів на місцях і повинні відповідати принципам соціальної рівності та однаковості можливостей, тобто рівному доступі населення до бюджетних послуг.

Дослідження теоретичних і прикладних аспектів механізму використання бюджетних коштів на місцях для задоволення потреб населення через механізм формування відповідних видатків висвітлені в працях багатьох учених-економістів і практиків, зокрема таких, як І.Г. Ткачук, К.В. Павлюк, З.В. Перун, О.Д. Василик, В.М. Федосов, С.В. Ковальчук, І.Ф. Форкун, Н.Ю. Шевчук та інших.

Метою курсової роботи є дослідження теоретичних та практичних аспектів формування та використання видаткової частини бюджетів органів місцевого самоврядування та обґрунтування можливих напрямів вдосконалення сучасної системи видатків місцевих бюджетів.

Відповідно до поставленої мети були визначені наступні завдання:

1) дослідити сутність видатків місцевих бюджетів;

2) охарактеризувати класифікацію видатків місцевих бюджетів;

3) охарактеризувати соціально-економічний розвиток Вінницької області

області;

4) проаналізувати видаткову частину місцевих бюджетів та обласного бюджету Вінницької області;

6) обґрунтувати напрями вдосконалення системи видатків місцевих бюджетів.

Об’єктом дослідження є економічні відносини з приводу ресурсів місцевого бюджету.

Предметом дослідження є теоретичні та практичні аспекти управління видатками місцевих бюджетів.

Методологічною базою написання даної роботи є такі методи як аналіз, синтез, дедукція індукція, логічного, історичного тощо.

Інформаційне забезпечення: Бюджетний кодекс України та інші нормативно-правові акти, щорічні звіти Державної казначейської служби України, спеціалізовані журнали соціально-економічного спрямування, навчальні посібники та підручники.

Структура курсової роботи складається зі вступу, трьох основних розділів, висновків та пропозицій, списку використаних джерел та додатків. Загальний обсяг складає 45 сторінки комп’ютерного тексту. Робота містить 3 таблиці, 5 рисунків, список використаних джерел з 36 найменувань.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИДАТКІВ МІСЦЕВИХ БЮДЖЕТІВ

1.1. Сутність видатків місцевих бюджетів, їх характеристика та класифікація

В економічній літературі немає єдиної думки щодо визначення поняття «видатки бюджетів». Саме теоретична невизначеність і є причиною наявності безлічі недоліків, пов’язаних з організацією, якістю та ефективністю планування, фінансування та бюджетного контролю за видатками як державного, так і місцевого бюджетів.

Необхідно здійснити порівняльний аналіз наведених визначень (табл. 1.1). Так, ми бачимо, що науковці розглядають дану категорію з двох сторін: економічної та матеріальної. У першому, третьому, четвертому випадках видатки місцевих бюджетів розуміють як фонди грошових коштів, у всіх інших випадках – це економічні відносини.

Таблиця 1.1

Визначення поняття «видатки місцевих бюджетів»

|

№ п/п

|

Автор

|

Визначення

|

|

1

|

Рева Т. М., Ковальчук К. Ф., Кучкова Н. І.

|

Видатки місцевих бюджетів – видатки, які визначаються функціями держави та передаються місцевому самоврядуванню.

|

|

2

|

Бюджетний кодекс України

|

Видатки місцевих бюджетів включають бюджетні призначення, встановлені рішенням про місцевий бюджет, на конкретні цілі, що пов’язані з реалізацією програм.

|

|

3

|

Легкоступ І. І.

|

Видатки місцевих бюджетів – це законодавчо затверджені кошти централізованих фондів місцевих органів влади та самоврядування, що спрямовуються на планове фінансування їх делегованих та власних повноважень.

|

|

4

|

Юрійчук С. М.

|

Видатки місцевого бюджету становлять частину фінансових ресурсів, акумульованих у місцевих бюджетах, що направляється на задоволення потреб держави та населення.

|

|

5

|

Шевчук Н. Ю.

|

Видатки місцевих бюджетів – це економічні відносини, які виникають між суб’єктами господарювання з приводу розподілу та використання грошових фондів місцевого самоврядування за цільовим і територіальним призначенням.

|

У Бюджетному кодексі не досить чітко визначається поняття видатків місцевих бюджетів. Так, відповідно до нього, «видатки місцевих бюджетів включають бюджетні призначення, встановлені рішенням про місцевий бюджет, на конкретні цілі», а бюджетне призначення трактується як «повноваження, надане головному розпоряднику бюджетних коштів…, що має кількісні та часові обмеження та дозволяє надавати бюджетні асигнування» [6]. Отже, у цьому нормативному документі видатки місцевих бюджетів узагалі розглядаються через призму функцій визначених установ і не сприймаються як окреме поняття. А детальний перелік видів видатків місцевих бюджетів у Бюджетному кодексі дається виключно за функціональною класифікацією.

О. Василик, К. Павлюк стверджують, що «видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й, насамперед, на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок непередбачуваних обставин» [8, c. 103].

На нашу думку, головну роль у формуванні економічних відносин щодо створення та використання місцевих бюджетів відіграють видатки, тобто потреба в ресурсах формує необхідність їх акумулювання, тому вважаємо за доцільне видатки місцевих бюджетів трактувати як економічні відносини, які виникають між суб’єктами господарювання та органами місцевої влади для забезпечення розвитку адміністративно-територіальної одиниці та задоволення потреб відповідної громади через розподіл і використання грошових фондів місцевого самоврядування за цільовим призначенням.

З метою забезпечення управління процесами розподілу і використання бюджетних коштів видатки бюджету систематизують і групують за певними економічними ознаками залежно від галузевого й організаційного спрямування, від рівня державного управління.

Наукова класифікація видатків бюджету здійснюється за такими ознаками:

а) роллю у відтворенні виробництва;

б) суспільним призначенням;

в) галузями економіки і соціальної сфери;

г) цільовим призначенням;

д) рівнями бюджетної системи.

За роллю у відтворенні виробництва видатки бюджету поділяються на поточні й капітальні.

Поточні видатки спрямовуються на забезпечення діяльності підприємств та установ виробничої і соціальної інфраструктури суспільства, утримання органів управління, армійських підрозділів та ін. Це видатки державного і місцевих бюджетів на фінансування мережі підприємств, установ, організацій та органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення й інших заходів, що не належать до видатків розвитку.

У складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених вище об'єктів із зазначенням усіх факторів, які вплинули на обсяг видатків.

Капітальні видатки характеризують фінансування розвитку суспільства.

Видатки розвитку – це витрати державного і місцевих бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема на фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови економіки, субсидії та субвенції на інші потреби, пов'язані з розширеним відтворенням.

Відповідно до такого розподілу видатків можуть формуватися два окремі бюджети – поточний і бюджет розвитку.

Поділ видатків залежно від суспільного призначення характеризує фінансове забезпечення економічної, соціальної, оборонної та управлінської функцій держави.

Відповідно до цього видатки бюджету спрямовуються на:

- економічну діяльність;

- соціальний захист населення;

- в соціальну сферу, оборону;

- управління;

- міжнародну діяльність;

- на обслуговування державного боргу.

Галузевий розподіл бюджетних коштів характеризує фінансування галузей економіки (промисловості, сільського господарства, будівництва, транспорту, зв'язку тощо), соціальної сфери (освіти, культури, охорони здоров'я) та інших видів діяльності. Змінюючи пропорції в розподілі бюджетних коштів між галузями, держава впливає на структуру економічної та соціальної сфер, стимулює розвиток принципово нових галузей економіки і видів виробництва.

У галузевій структурі бюджетних видатків може також здійснюватися групування видатків відповідно до цільових державних програм. Воно показує конкретних отримувачів бюджетних коштів, які є відповідальними за їх ефективне цільове використання. Таке адресне спрямування бюджетних коштів особливо важливе в умовах дефіциту фінансових ресурсів.

Цільове призначення бюджетних видатків відображає фінансування конкретних видів витрат:

- будівельні та монтажні роботи;

- обладнання;

- заробітна плата та ін.

Така класифікація дає можливість здійснювати фінансовий контроль за цільовим використанням бюджетних коштів.

За рівнем бюджетної системи розрізняють видатки Державного бюджету України і місцевих бюджетів.

Кошти Державного бюджету витрачаються на цілі, визначені Законом про Державний бюджет України, кошти місцевих бюджетів – на цілі і в межах, затверджених Верховною Радою Автономної Республіки Крим і місцевими радами.

В основі розмежування видатків між бюджетами лежить визначення меж функціональних повноважень між окремими рівнями державної влади й управління. При цьому функціональні повноваження згідно з Бюджетним кодексом України поділяються на:

- неделеговані державні повноваження;

- делеговані;

- власні повноваження.

Видатки на здійснення неделегованих державних повноважень – це видатки на забезпечення конституційного ладу держави, державного суверенітету та інші видатки, які не можуть бути передані на виконання місцевому самоврядуванню.

До них належать видатки на:

- державне управління (законодавчу і виконавчу владу, утримання адміністрації Президента України);

- судову владу;

- міжнародну діяльність;

- фундаментальні дослідження;

- національну оборону;

- правоохоронну діяльність;

- державні програми підтримки пріоритетних галузей економіки, засобів масової інформації, розвитку транспорту та зв'язку;

- загальнодержавні інвестиційні проекти;

- державні програми ліквідації наслідків Чорнобильської катастрофи;

- створення та поповнення державних запасів;

- обслуговування державного боргу;

- проведення загальнодержавних виборів та референдумів;

- інші програми загальнодержавного значення.

Такі видатки здійснюються за рахунок коштів Державного бюджету України.

Видатки на здійснення делегованих державних повноважень – це видатки, які визначаються функціями держави та можуть бути передані місцевому самоврядуванню з метою забезпечення найефективнішого їх виконання. Розмежування видів видатків за делегованими державними повноваженнями між місцевими бюджетами відбувається на основі принципу субсидіарності з урахуванням критеріїв повноти надання суспільних послуг і наближення їх до безпосереднього споживача. Такі видатки здійснюються за рахунок коштів місцевих бюджетів і бюджетних трансфертів.

Видатки на здійснення власних повноважень – це видатки на реалізацію прав, обов'язків та функцій місцевого самоврядування, які мають місцевий характер. Такі видатки фінансуються за рахунок коштів місцевих бюджетів.

Розглянемо класифікацію видатків місцевих бюджетів згідно класифікації, викладеної у ст.10 Бюджетного кодексу України [6]. Видатки та кредитування бюджету класифікуються за:

1) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

2) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

3) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету).

Програмна класифікація видатків та кредитування бюджету використовується у разі застосування програмно-цільового методу у бюджетному процесі. Програмна класифікація видатків та кредитування державного бюджету (місцевого бюджету) формується Міністерством фінансів України (місцевим фінансовим органом) за пропозиціями, поданими головними розпорядниками бюджетних коштів під час складання проекту закону про Державний бюджет України (проекту рішення про місцевий бюджет) у бюджетних запитах.

Відомча класифікація видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

Функціональна класифікація видатків та кредитування бюджету має такі рівні деталізації:

1) розділи, в яких систематизуються видатки та кредитування бюджету, пов'язані з виконанням функцій держави, Автономної Республіки Крим чи місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються видатки та кредитування бюджету на виконання функцій держави, Автономної Республіки Крим чи місцевого самоврядування.

Видатки бюджету класифікуються за економічною характеристикою операцій, що здійснюються при їх проведенні (економічна класифікація видатків бюджету). За економічною класифікацією видатків бюджету видатки бюджету поділяються на поточні та капітальні.

Крім того, Бюджетним кодексом України видатки місцевого бюджету поділяються на:

1) видатки, що враховуються при визначенні обсягу міжбюджетних трансфертів (державне управління та місцеве самоврядування відповідного рівня, освіту, охорону здоров'я, державні програми соціального захисту, державні культурно-освітні та театрально-видовищні програми, а також державні програми розвитку фізичної культури і спорту та ін.);

2) видатки, що не враховуються при визначенні обсягу міжбюджетних трансфертів (місцева пожежна охорона, позашкільна освіта, соціальний захист та соціальне забезпечення, місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів, культурно-мистецькі програми місцевого значення, програми підтримки кінематографії та засобів масової інформації місцевого значення, транспорт, дорожнє господарство тощо).

Отже, видатки бюджету уособлюють економічні відносини, пов'язані з використанням централізованого фонду грошових коштів, що складаються між державними (місцевими) органами влади та населенням і суб'єктами господарювання і спрямовані на розв'язання проблем державного (місцевого) значення та забезпечення соціально-економічного розвитку держави (адміністративно-територіальної одиниці).

1.2. Роль та значення видатків місцевих бюджетів у забезпеченні соціально-економічного розвитку регіону

На сьогодні першочерговим завданням, яке має передбачати економічна політика України, є утримання стійкої динаміки та покращення якості економічного зростання як невід’ємної умови підвищення соціальної спрямованості розвитку держави. Реалізація завдань соціально-економічного розвитку України, насамперед залежить від забезпечення стійкого зростання економіки, яке дасть змогу суттєво покращити добробут українського населення. Держава має виробити стратегічні орієнтири, які б консолідували всі її регіони для подолання негативних тенденцій макроекономічної динаміки, які спричинили суттєве сповільнення темпів економічного розвитку та погіршення макроекономічних пропорцій. В умовах глибоких ринкових трансформацій національної економіки ще більш актуальними стали проблеми економічного розвитку регіонів, що залежать від їх бюджетного потенціалу.

Фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку є місцеві бюджети. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, що передбачено Конституцією та Законом України «Про місцеве самоврядування в Україні», активізує господарську діяльність, дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів.

Місцеві бюджети, з одного боку, є складовою частиною бюджетної системи держави, а з іншого – складовою частиною місцевих фінансів і віддзеркалюють певну систему економічних відносин. Ці економічні відносини виникають у двох площинах: у процесі формування доходів різних рівнів місцевих бюджетів і при їх використанні як цільових фондів грошових коштів місцевих органів самоврядування. Незважаючи на велику різницю між доходами і видатками місцевих бюджетів, характерним для цих двох напрямів є те, що вони – носії розподільних відносин і мають однакове призначення – найповніше задовольняти потреби регіону. У процесі розподілу вартості ВВП шляхом формування та використання місцевих бюджетів грошові відносини виникають між бюджетами середньої ланки та вищими бюджетами, підприємствами комунальної форми власності, закладами культурної сфери та населенням регіону. Тобто особливістю місцевих бюджетів є те, що вони відображають певну чітко обмежену частину грошових відносин, які функціонують на окремій території [3, c. 170].

Видатки місцевих бюджетів виступають важелем регулювання і стимулювання розвитку різноманітних сфер економіки регіону в територіально-галузевому аспекті та з позицій задоволення потреб різних соціальних груп населення. Видатки місцевих бюджетів яскраво віддзеркалюють значення місцевих бюджетів у функціонуванні місцевого господарства, утриманні об’єктів соціально-культурного призначення, проведенні інвестиційної політики, здійсненні соціального захисту населення, охороні навколишнього природного середовища. Видаткова частина місцевих бюджетів відображає розвиток адміністративно-територіальної одиниці та визначає напрями використання акумульованих у даному бюджеті ресурсів.

Видатки місцевих бюджетів відображають ті самі соціально-економічні відносини, що й видатки Державного бюджету, але на місцевому рівні й з урахуванням регіональних особливостей.

Саме місцевим бюджетам, як основній фінансовій базі органів місцевого самоврядування, належать особливе місце в бюджетній системі нашої держави. У них зосереджено понад 80% усіх фінансових ресурсів, якими розпоряджаються органи місцевого самоврядування [14, с. 168].

Будучи частиною бюджетних відносин, місцеві бюджети як категорія мають ті самі ознаки, які притаманні фінансам в цілому, але у той же час мають свої особливості, які відрізняють їх від інших сфер та ланок фінансових відносин. До числа таких особливостей варто віднести те, що:

- бюджет являє собою економічну форму перерозподільчих відносин, пов’язаних з відокремленням частини ВВП, що перебуває у розпорядженні держави, та її використанням для суспільних потреб;

- за допомогою бюджету здійснюється перерозподіл ВВП між найважливішими сферами суспільного виробництва (промисловістю, сільським господарством, транспортом і т.д.) в межах галузей народного господарства, між сферами суспільної діяльності (виробничою і невиробничою сферами економіки), регіонами країни та територіями.

Місцевим фінансам відводиться належне місце у втіленні загальних національних цілей, визначених програмними документами розвитку українського суспільства, перш за все це: поліпшення життя народу, підвищення конкурентоспроможності України в глобальній системі, зміцнення основ демократії.

Центральний інститут системи місцевих фінансів місцеві бюджети, які є інструментом фінансування державних видатків, головним чином тих, які безпосередньо пов'язані з вирішенням проблем економічного і соціального розвитку територій.

За рахунок коштів місцевих бюджетів здійснюється переважна частина державних видатків на житлово-комунальне господарство, охорону здоров'я, освіту, фізичну культуру і спорт, культуру, мистецтво та засоби масової інформації, соціальний захист і соціальне забезпечення населення, транспорт, дорожнє господарство, зв'язок та інформатику.

Майже 3/4 усіх коштів місцевих бюджетів спрямовується на соціальні цілі, а саме: соціальний захист і соціальне забезпечення населення, утримання закладів і об'єктів, що належать до соціально-культурної сфери. На місцеві бюджети лягає достатньо відчутний тягар соціальних видатків, спрямованих на вирішення в складних умовах перехідного періоду соціальних конфліктів і проблем, що виникають внаслідок різкого розшарування суспільства, зростання кількості безробітних, необхідності захисту найбільш вразливих верств населення дітей, одиноких матерів, пенсіонерів, малозабезпечених громадян тощо.

Місцеві бюджети в сучасних умовах значною мірою зумовлюють рівень суспільного добробуту, є одним із основних джерел задоволення життєвих потреб громадян. За рахунок їх коштів здійснюється оплата праці працівникам бюджетної сфери, проводяться додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, допомоги і пільг ветеранам війни та праці, сім'ям з дітьми, малозабезпеченим верствам населення, одиноким перестарілим громадянам, які потребують догляду та ін. За допомогою місцевих бюджетів забезпечується надання суспільних послуг населенню, гарантованих Конституцією України: освіта, охорона здоров'я, медична допомога, соціальний захист тощо. З коштів місцевих бюджетів утримуються заклади культури, фізичної культури і спорту, фінансуються молодіжні програми.

Приблизно 1/4 коштів у цілому за місцевими бюджетами України використовується на розвиток економіки адміністративно-територіальних одиниць і сприяє забезпеченню нормального функціонування промисловості, сільського господарства, транспорту, дорожнього, житлового і комунального господарства. Стабільно зростають видатки місцевих бюджетів на утримання земельних ресурсів, водне, лісове і риболовецьке господарство, мисливство, вирішення екологічних проблем, благоустрій міст, сприяння науково-технічному прогресу.

За рахунок бюджетних коштів забезпечується розвиток стратегічно важливих регіонів і територій, проводиться структурна перебудова народного господарства, фінансується капітальне будівництво. Як показує досвід, фінансова підтримка конкретних підприємств найбільш ефективна саме на місцевому рівні, оскільки тим самим створюються можливості для обґрунтованого підходу, контролю за витрачанням виділених коштів.

Через місцеві бюджети реалізуються загальнодержавні програми, пов'язані з розвитком галузей народного господарства, у першу чергу сільського господарства, здійснюється підтримка вітчизняних виробників, фінансуються програми з підвищення життєвого рівня населення, створення нових робочих місць, реабілітації та працевлаштування інвалідів, виплачуються допомоги реабілітованим, незаконно депортованим особам, біженцям; фінансується проведення превентивних, оздоровчих, спортивних, культурних заходів.

Місцеві фінанси і місцеві бюджети стали головним інструментом реалізації регіональної економічної політики, основними завданнями якої є: децентралізація влади і передача додаткових функцій з управління економічним розвитком органам місцевого самоврядування, ліквідація значних диспропорцій і підвищення рівнів соціально-економічного розвитку регіонів, забезпечення державних соціальних стандартів та гарантій соціального захисту населення, незалежно від економічних можливостей територій та ін.

Таким чином, ефективним напрямом забезпечення збалансованості бюджетної системи в Україні має стати перетворення місцевих бюджетів у дієвий інструмент соціально-економічного розвитку регіонів. Слід відмітити, що від ефективності регіональної політики прямо пропорційно залежить обсяг бюджетного фінансування регіональних потреб, отже, і життєвий рівень населення регіону. Сучасний соціально-економічний розвиток регіонів України характеризується зрушеннями у структурних реформах бюджетної системи, спрямованими на підвищення ролі місцевого самоврядування.

1.3. Зарубіжний досвід формування видатків місцевих бюджетів

Для проведення більш результативної реалізації сучасної бюджетної політики України, варто звернути увагу на практичний досвід управління місцевими фінансами зарубіжних країн. Кожній з країн притаманна своя модель управління видатками, яких загалом виділяють два види: витратна та результативна. На протязі багаторічного досвіду їх застосування, можна з упевненістю казати про перевагу результативної моделі (або програмно-цільової), оскільки саме вона виявила себе як найбільш ефективна та прозора.

Вивчаючи процес використання програмно-цільового методу планування бюджету таких країн, як США, Канада, Великобританія, Нова Зеландія, варто звернути увагу на особливості його проведення та здійснення. Важливою умовою успішного запровадження результативної моделі стало поетапне введення основних складових бюджетного процесу на початковому етапі та комплексне середньострокове планування витрат у подальшому. Надалі розглянемо характерні ознаки запровадження та виконання програмно-цільового методу у вище наведених країнах. Такий вибір не є випадковим, оскільки в цих країнах даний метод був введений набагато раніше за Україну, завдяки чому можна оцінити переваги або недоліки застосування певних заходів, спрямованих на його ефективне виконання.

Встановлена система звітності відповідних установ, щодо виконання бюджетних програм, використовується у США. В країні постійно вдосконалюється методологія визначення ефективності і результативності використання бюджетних коштів, здійснюється аналіз стану виконання бюджетних програм. Протягом бюджетного періоду застосовується система оцінки та аналізу бюджетних програм за п’ятибальною шкалою: ефективна, помірно ефективна, адекватна, неефективна, неможливість оцінки результатів. Даний інструмент спрямований на поліпшення результатів функціонуючих програм і на реформування або закриття неефективних програм. Він дозволяє виявити слабкі та сильні сторони кожної програми, на підставі чого приймаються відповідні управлінські рішення про подальше їх фінансування [31, с. 101].

Особливість застосування програмно-цільового методу у Великобританії полягає в тому, що в цій країні паралельно реформуванню системи державного управління було запроваджено постійну підтримку уряду. Завдяки цьому було забезпечено державні пріоритети при формуванні бюджетної політики та досягнуто посилення бюджетної дисципліни й ефективності бюджетних видатків.

Нова Зеландія, в процесі організації бюджетної політики спирається на середньострокове бюджетне планування, орієнтоване на конкретні результати, детальний контроль та аналіз діяльності відповідних органів влади. Постійно проводиться розробка та звітність, щодо програмної заяви бюджетної політики,довгострокового фінансового і економічного прогнозу та стратегії розвитку країни [5, с. 208].

Розглядаючи багаторічний досвід реалізації результативної моделі бюджетної політики наведених країн, можна вже зараз говорити про її успіх та прогрес у реалізації програм, затверджених місцевими органами влади. В першу чергу, це пов’язано із впровадженням дієвих заходів оцінки та поточного контролю за виконанням бюджетних програм, застосуванням чітко встановленої системи показників, які й визначають відповідний рівень ефективності проведених заходів по відношенню до соціально-економічного розвитку регіону [16, с. 235].

Аналізуючи зарубіжний досвід, варто відзначити, що ефективність виконання регіональних програм органами місцевого самоврядування першочергово пов’язана з проведенням постійного моніторингу результативності витрачання бюджетних коштів. Країни, що застосовують цей спосіб, більше уваги приділяють галузевим програмам із довгостроковим інвестиційним процесом та значним терміном окупності. Державою підтримуються традиційні галузі та постійно здійснюється стимулювання слаборозвинених територій.

На відміну від розвинутих країн світу, Україна залишається державою, в якій зберігаються екстенсивні методи розвитку економіки, що неминуче призводить до нераціонального і неефективного використання коштів місцевих бюджетів. З метою удосконалення використання коштів місцевих бюджетів в Україні особливу увагу слід приділити розгляду Європейського законодавства. Запровадження європейських стандартів у галузі місцевих фінансів передбачає приведення у відповідність з рекомендаціями Ради Європи національного законодавства. Зокрема це стосується Рекомендації «Про фінансове й бюджетне управління на місцевому й регіональному рівнях», якою передбачається введення та оприлюднення показників ефективності фінансового управління в галузі видатків на надання місцевих суспільних послуг, обмеження місцевого боргу, встановлення персональної відповідальності службовців органів місцевого самоврядування за об’єктивність та достовірність показників у фінансовій та бюджетній сфері, запровадження процедури незалежного аудиту в органах місцевого самоврядування тощо.

Отже, міжнародний досвід свідчить про те, що здатність органів місцевого управління надавати високоякісні соціальні послуги, поліпшувати умови життя своїх громадян, вдосконалювати інфраструктуру та залучати необхідні ресурси, які б відповідали їх потребам, базується на таких постулатах:

- раціональному розподілі видаткових зобов’язань між різними рівнями влади, сильній і надійній базі доходів зі значною часткою власних;

- «оптимальному» розмірі територіальної громади базового рівня, та раціональному вирішенні питання укрупнення чи об’єднання громад задля досягнення їхніх спільних цілей;

- стратегії розвитку, що базується на ініціативі знизу, передбачає, власне, виокремлення громадою потреб і пріоритетів та мобілізує громаду на пошук ресурсів, необхідних для послідовного досягнення цілей розвитку.

РОЗДІЛ 2

АНАЛІЗ ВИДАТКІВ МІСЦЕВОГО БЮДЖЕТУ

2.1. Аналіз видатків місцевих бюджетів України

Специфіка функціонування місцевих бюджетів найбільш повно відображається в складі та структурі їхніх видатків. Під структурою видатків місцевих бюджетів слід розуміти сукупність складових, які визначають перелік коштів згідно з бюджетною класифікацією, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом [30, c. 204].

Виконання місцевих бюджетів за видатками характеризують дані, наведені у таблиці 2.1.

Таблиця 2.1

Видатки місцевих бюджетів (без урахування міжбюджетних трансфертів) за 2012–2014 роки [33]

|

Видатки

|

2012

|

2013

|

2014

|

|

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

|

Усього,

млн. грн.,

у т.ч.:

|

234509

|

221233

|

94,3

|

243539

|

218236

|

89,6

|

264853

|

223497

|

84,4

|

|

загал.

фонд

|

194998

|

188639

|

96,7

|

202664

|

194901

|

96,2

|

212862

|

188765

|

88,7

|

|

спец. фонд

|

39511

|

32594

|

82,5

|

40875

|

23335

|

57,1

|

51992

|

34732

|

66,8

|

Обсяг видатків місцевих бюджетів (з урахуванням коштів, що передаються з місцевих бюджетів до державного бюджету) становив 225,6 млрд. грн., що більше відповідного показника 2013 року на 2,6%.

Обсяг видатків місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) склав 223,5 млрд. грн., що на 2,4% більше за аналогічний показник попереднього року. Розрахункові показники Міністерства фінансів України на 2014 рік виконано на 95,1%, у тому числі за видатками загального фонду 88,5%, спеціального фонду 160,4%. Рівень виконання планових показників, затверджених місцевими радами на 2014 рік, становить 84,4%.

Частка видатків місцевих бюджетів у зведеному бюджеті становила 42, %, що на 0,4% менше, ніж аналогічний показник 2013 року. При цьому, частка видатків загального фонду порівняно з відповідним показником попереднього року зменшилась на 1,4% і склала 42,6%, частка видатків спеціального фонду зросла на 6,6% до 43,5%.

Розглянемо рівень перерозподілу ВВП через місцеві бюджети згідно з даними додатку А [33].

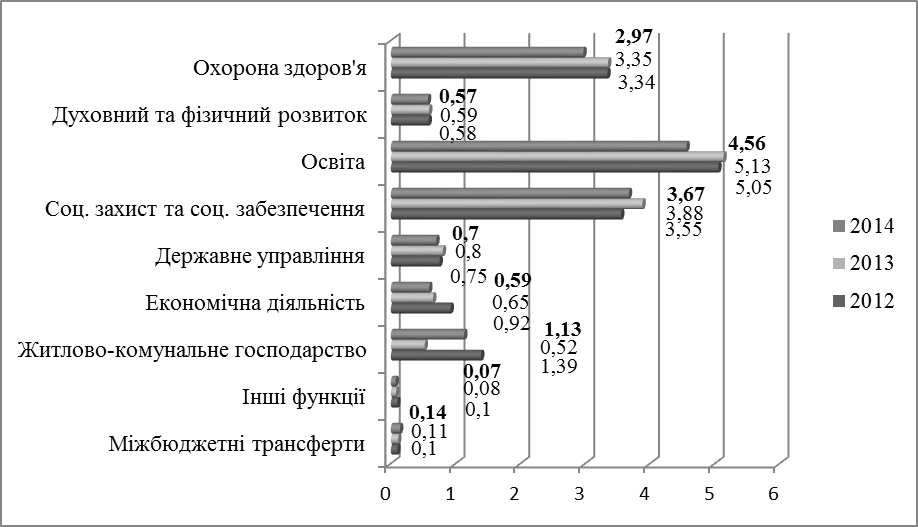

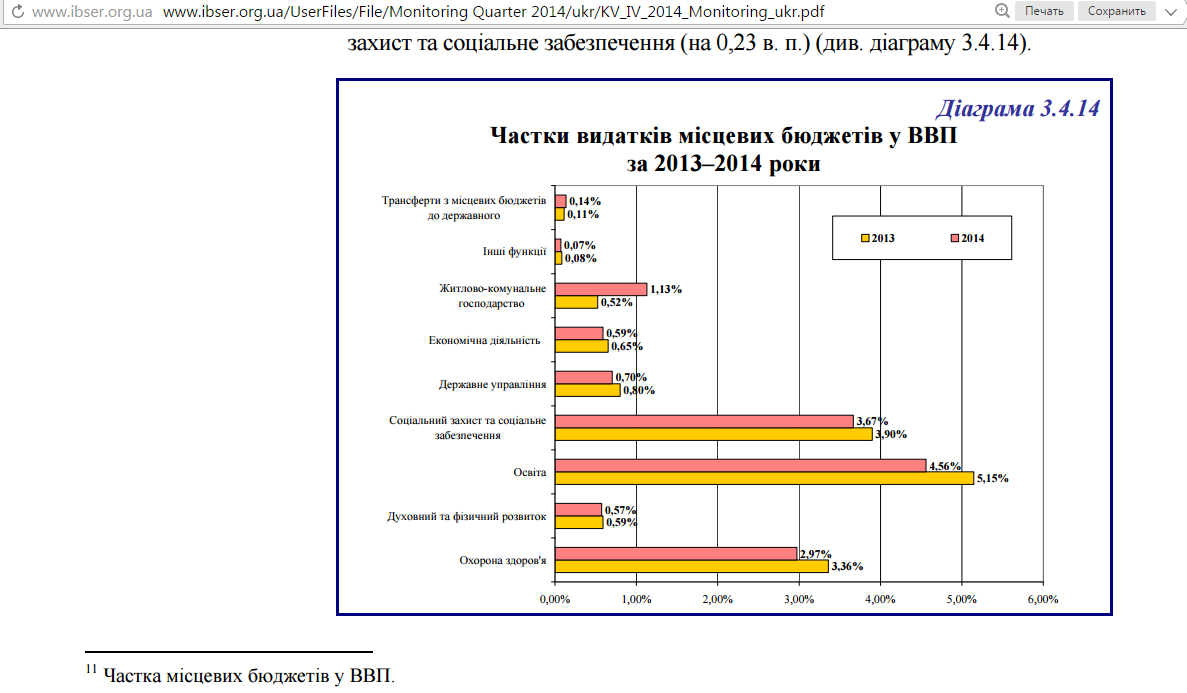

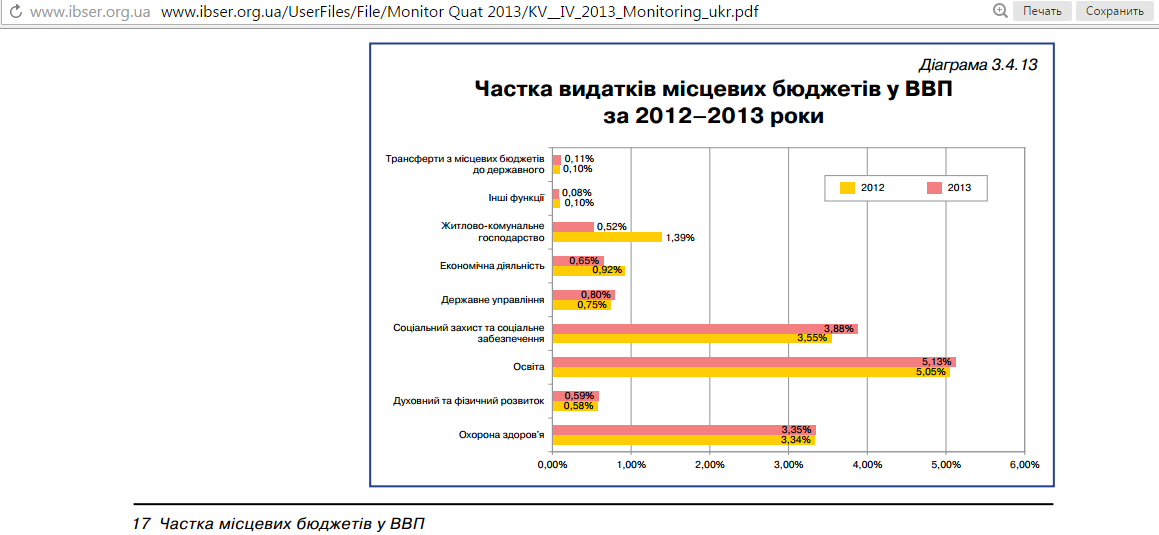

Рис. 2.1. Частка видатків місцевих бюджетів у ВВП за 2012–2014 роки, %

Як бачимо, найбільше зростання частки відбулося за видатками на житлово-комунальне господарство протягом останнього року (див. рис. 2.1). Всі інші показники мають тенденцію до зниження, крім міжбюджетних трансфертів, які збільшились на 0,03% у 2014 році, порівняно з попереднім.

Рівень перерозподілу ВВП через місцеві бюджети України за даними 2014 року становить 14,27%, що на 0,79% менше за відповідний показник попереднього року. Найсуттєвіші зменшення цього показника спостерігаються за видатками на освіту – на 0,59%, на охорону здоров’я – на 0,39% та на соціальний захист та соціальне забезпечення – на 0,23%.

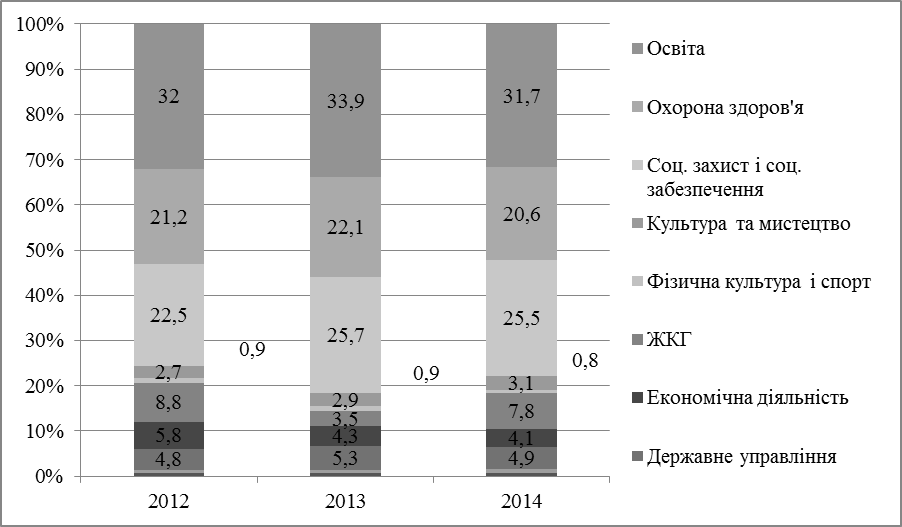

Розглянемо структуру видатків місцевих бюджетів за функціональною класифікацією (див. рис. 2.2).

Рис. 2.2. Структура видатків місцевих бюджетів за функціональною класифікацією за 2012–2014 роки, % [33]

У структурі видатків місцевих бюджетів за функціональною класифікацією відбулися певні зміни. Частки видатків на освіту, на охорону здоров’я та на соціальний захист і соціальне забезпечення зменшилися на 2,2%, на 1,5% та на 0,2% відповідно. Загальний обсяг видатків на соціально-культурну сферу зменшився на 2,1% і склав 184,2 млрд. грн.

Серед них найбільшими є видатки на освіту 71,4 млрд. грн. (або 31,7% від усіх видатків місцевих бюджетів), на соціальний захист і соціальне забезпечення 57,4 млрд. грн. (або 25,5%), на охорону здоров’я 46,6 млрд. грн. (або 20,6%).

Видатки на державне управління профінансовано у сумі 11,0 млрд. грн., що на 5,0% менше, ніж за 2013 рік. Їх частка у структурі видатків місцевих бюджетів зменшилась на 0,4% до рівня 4,9%.

У 2014 році спостерігається зростання у понад 2,3 раза видатків місцевих бюджетів на житлово-комунальне господарство, їх обсяги становили 17,7 млрд. грн. Основним чинником такого зростання, яке було зазначене вище, стало надання субвенції з державного бюджету місцевим бюджетам на погашення заборгованості з різниці в тарифах у сумі 12,4 млрд. грн., тоді як за 2013 рік видатки за вищезгаданою субвенцією склали лише 2,1 млрд. грн.

Більшість видатків місцевих бюджетів традиційно спрямовується на соціально-культурну сферу (освіта, охорона здоров’я, соціальний захист і соціальне забезпечення, культура та мистецтво, фізична культура і спорт). У звітному періоді сукупна частка цих видатків у структурі видатків місцевих бюджетів складала 81,7%, що на 3,8% менше рівня відповідного періоду попереднього року. Таким чином, видатки на соціальний розвиток забезпечують у майбутньому розв’язання питань економічного розвитку.

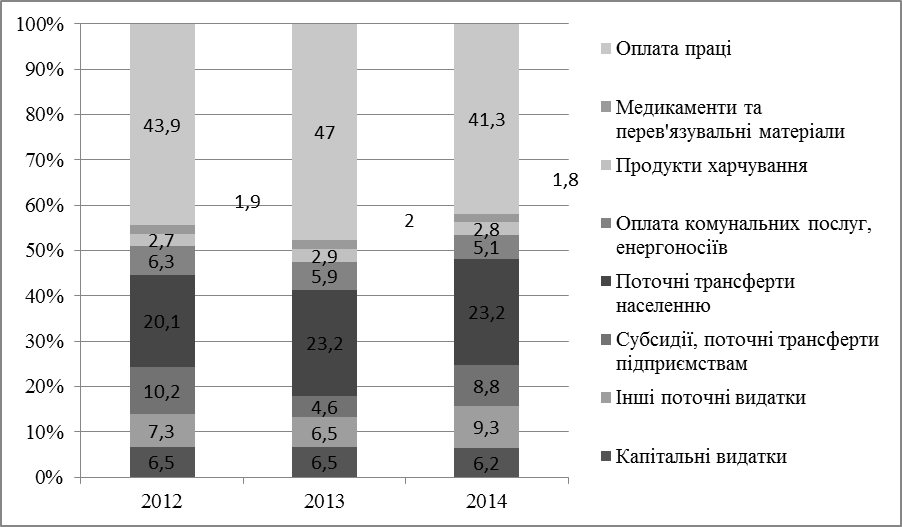

Розглянемо структуру видатків місцевих бюджетів за економічною класифікацією (див. рис. 2.3).

У розрізі економічної класифікації 75,7% усіх видатків місцевих бюджетів припадало на захищені статті,що менше за відповідний показник 2013 року на 6,7%.

Частка видатків на оплату праці з нарахуваннями традиційно є найбільшою серед усіх видатків місцевих бюджетів. Порівняно з минулим роком вона зменшилась на 5,7% і становила 41,3%. При цьому обсяги цих видатків зменшились на 10,2 млрд. грн., або на 9,9% та склали 93,2 млрд. грн.

Наступна за розміром частка видатків місцевих бюджетів припадає на поточні трансферти населенню на соціальне забезпечення: 23,2%, що відповідає рівню минулого року.

Рис. 2.3. Структура видатків місцевих бюджетів за економічною класифікацією за 2012–2014 роки, % [33]

В цілому поточні видатків місцевих бюджетів становили майже 211,7 млрд. грн., що на 3,0% більше, ніж за 2013 рік. Капітальні видатки профінансовано у розмірі 13,9 млрд. грн., їх обсяги зменшилися на 0,3 млрд. грн., або на 2,1%.

2.2. Загальна характеристика соціально-економічного розвитку Вінницької області

Вінницька область – один із всебічно розвинених аграрно-промислових та культурно-історичних регіонів України.

Вінницька область була утворена 27 лютого 1932 року. Територія 26,5 тис. км, що становить 4,4% від площі України.

В області налічується 6 міст обласного значення, 12 міст районного значення, 27 районів, 29 селищ міського типу, 1457 сільських населених пунктів.

Перейдемо до більш детальної соціально-економічної характеристики області.

За інформацією Головного управління статистики у Вінницькій області у січні-грудні 2014 року індекс промислового виробництва склав 105,3% до відповідного рівня 2013 року, а виробництво у грудні 2014 року збільшилось на 15,4% у зрівнянні з груднем 2013 року [36].

Слід зазначити, що у грудні відбулось падіння рівня промислового виробництва на 14,6% у зрівнянні з попереднім, листопадом 2014 року. Серед областей України Вінницька область за результатами роботи підприємств промисловості за 2014 рік посідає 4 місце (індекс промислової продукції по Україні становить 89,3%). У грудні 2014 року порівняно з листопадом поточного року обсяги виробництва продукції у добувній та переробній промисловості зменшились на 23,0%, а на підприємствах з постачання електроенергії, газу, пари та кондиційованого повітря – збільшились на 22,3%.

У добувній промисловості і розробленні кар’єрів порівняно з 2013 роком обсяги промислового виробництва збільшились на 29,0%. У переробній промисловості приріст становив 8,9% (за рахунок збільшення обсягів у виробництві харчових продуктів та напоїв – на 21,5%, у виготовленні виробів з деревини, виробництві паперу та поліграфічній діяльності – на 10,2%). У постачанні електроенергії, газу, пари та кондиційованого повітря обсяги не досягли рівня 2013 року на 8,5%.

В структурі обсягів реалізованої промислової продукції найбільша частка (75,2%) припадає на переробну промисловість, з неї: 57,4% – на виробництво харчових продуктів, напоїв, 4,9% – на виробництво хімічних речовин і хімічної продукції, 3,5% – на виготовлення виробів з деревини, виробництво паперу та поліграфічну діяльність, 2,4% – на машинобудування. Підприємствами з виробництва та постачання електроенергії, газу, пари та кондиційованого повітря реалізується 22,5% продукції.

В обсязі реалізованої продукції добувної і переробної промисловості 58,8% займали споживчі товари короткострокового використання, 14,9% – товари проміжного споживання, 2,6% – інвестиційні товари, 0,9% – споживчі товари тривалого використання та 22,8% – енергія.

У промисловості 15 районів та містах Козятин і Хмільник питома вага реалізації споживчих товарів короткострокового використання перевищує середньообласний рівень.

В реалізації товарів проміжного споживання найбільша частка (55,5–100,0%) в Калинівському, Вінницькому, Козятинському, Тиврівському, Жмеринському, Піщанському, Могилів-Подільському, Погребищенському та Теплицькому районах. По інвестиційних товарах найбільша реалізація у Ямпільському (63,7%) і Барському (36,1%) районах та містах Жмеринка (56,2%) і Могилів-Подільський (36,1%). Споживчі товари тривалого використання реалізовували 3 райони і міста Вінниця та Хмільник.

За даними моніторингу у 2014 році започаткували свою діяльність у сфері малого підприємництва 5867 новостворених суб’єктів господарювання, що на 7,0% менше порівняно з 2013 роком, із яких 1192 юридичні особи (на 19,7% більше) та 4675 фізичних осіб-підприємців (на 12,0% менше).

Зважаючи на зовнішні та внутрішні виклики поточного року, як в цілому по Україні, так і в області, погіршились окремі економічні показники.

Відповідно до даних Головного управління статистики у Вінницькій області за січень-вересень 2014 року фінансовий результат діяльності великих та середніх підприємств області (без урахування банків та бюджетних установ, підприємств рослинництва, тваринництва, змішаного сільського господарства) становить майже 574,7 млн. грн. збитку, тоді як за 9 місяців 2013 року спрацювали із позитивними результатами діяльності у сумі 384,3 млн. грн. прибутку.

Незважаючи на те що загальний фінансовий результат по області негативний, 66,9% підприємств спрацювали прибутково на суму більше 1015,5 млн. грн. (сума отриманого ними прибутку збільшилась на 19,5%, або на 165,9 млн. грн.) і в порівнянні із досягнутим рівнем за 9 місяців 2013 року частка прибутково працюючих підприємств області зросла на 2,8%

Більше 1 мільйону прибутку до оподаткування отримали 97 підприємств області (на 18 підприємств більше відповідного періоду).

В цілому по промисловості отримано негативний фінансовий результат, проте обсяг прибутків прибуткових промислових підприємств області зріс на 13,1%, або на 94,3 млн. грн. і склав 815,6 млн. грн. В той же час, на 6,6 % зросла частка прибуткових промислових підприємств, яка складає 64,7 %.

В цілому прибутково спрацювали підприємства наступних видів промислової діяльності:

- виробництво хімічних речовин і хімічної продукції – фінансовий результат становить 152,7 млн. грн. прибутку і в порівнянні із відповідним періодом минулого року зріс на 42,3%, або на 45,4 млн. грн., водночас значно зросла кількість прибуткових підприємств, їх питома вага зросла на 9,6% і складає 66,7%, а сума отриманого ними прибутку збільшилась на 44,1% і склала 160,8 млн. грн. (+49,2 млн. грн.);

- машинобудування фінансовий результат за 9 місяців 2014 року більше 36,5 млн. грн. прибутку, в порівнянні із відповідним періодом попереднього року він зріс на 39,3%, або на 10,3 млн. грн., питома вага прибуткових підприємств склала 74,1% і зросла на 6,1%;

- металургійне виробництво, виробництво готових металевих виробів, крім машин і устаткування фінансовий результат складав 22,7 млн. грн. прибутку, проте проти рівня відповідного періоду попереднього року скоротився у 3,1 рази, або на 47,1 млн. грн., питома вага прибуткових підприємств скоротилась на 10,6% і склала 72,7%, обсяг їх прибутку скоротився на 30,7%, або на 22,6 млн. грн. (сума майже 48,5 млн. грн.);

- текстильне виробництво, виробництво одягу, шкіри, виробів зі шкіри та інших матеріалів – фінансовий результат складає 14,7 млн. грн. прибутку (за відповідний період минулого року він становив 2,8 млн. грн. збитку), водночас значно зросла кількість прибуткових підприємств, їх питома вага зросла на 48,3% і склала 90% , а сума отриманого ними прибутку збільшилась у 35,8 рази і становить 15 млн. грн. (+14,6 млн. грн.).

Значно покращили протягом поточного року ефективність господарської діяльності підприємства з постачання електроенергії, газу, пари та кондиційованого повітря за січень-вересень 2014 року ними в цілому отримано майже 88,2 млн. грн. прибутку, обсяг якого зріс в порівнянні із рівнем минулого року на 7,6 %, або на 6,3 млн. грн., 33,3% підприємств зазначеного виду діяльності спрацювали прибутково (скорочення на 6,7%), обсяг їх прибутків скоротився на 25,8% і склав 45,4 млн. грн.

Наростили прибутки підприємства сільського, лісового та рибного господарства, які протягом січня-вересня 2014 року спрацювали із позитивним фінансовим результатом, що в порівнянні з відповідним періодом 2013 року зріс майже у 1,7 рази, або на 2,1 млн. грн. у сумі більше 5,2 млн. грн. прибутку; 94,1% підприємств галузі спрацювали прибутково, сума їх прибутку зросла майже у 1,6 рази (+1,9 млн. грн.) і становить 5,2 млн. грн.

Серед підприємств непромислових видів економічної діяльності прибутково спрацювали підприємства, наступних видів діяльності:

- діяльність у сфері адміністративного та допоміжного обслуговування (22,5 млн. грн. прибутку, тоді як у відповідному періоді 2013 року було отримано збиток 360,3 тис. грн., 60% прибуткових підприємств, їх прибуток зріс у 8 раз і склав 24,6 млн. грн.);

- інформація та телекомунікації (17,4 млн. грн. прибутку (ріст до відповідного періоду 2013 року на 26,1%, або +3,6 млн. грн.), 100 % прибуткових підприємств);

- професійна, наукова та технічна діяльність (майже 5,6 млн. грн. прибутку (ріст у 3,3 рази, або на 3,9 млн. грн.), 77,8% підприємств прибуткові, їх прибуток зріс у 2,5 рази і становить 8,1 млн. грн.);

- охорона здоров’я та надання соціальної допомоги (8,8 млн. грн. прибутку (ріст у 2,0 рази, або на 4,5 млн. грн.), 83,3% прибуткових підприємств) тощо [35].

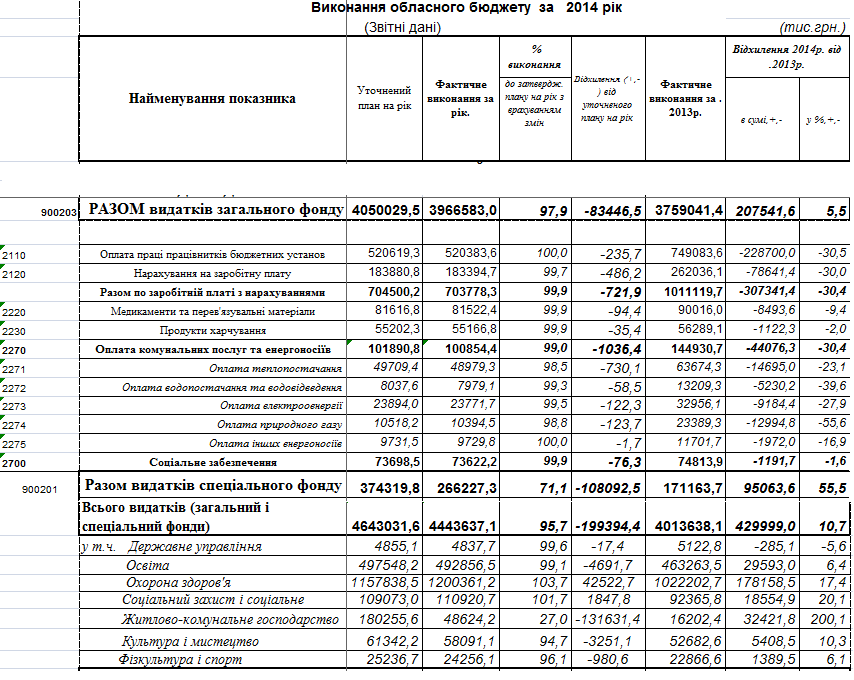

2.3. Аналіз видатків обласного бюджету Вінницької області за 2012-2014 рр.

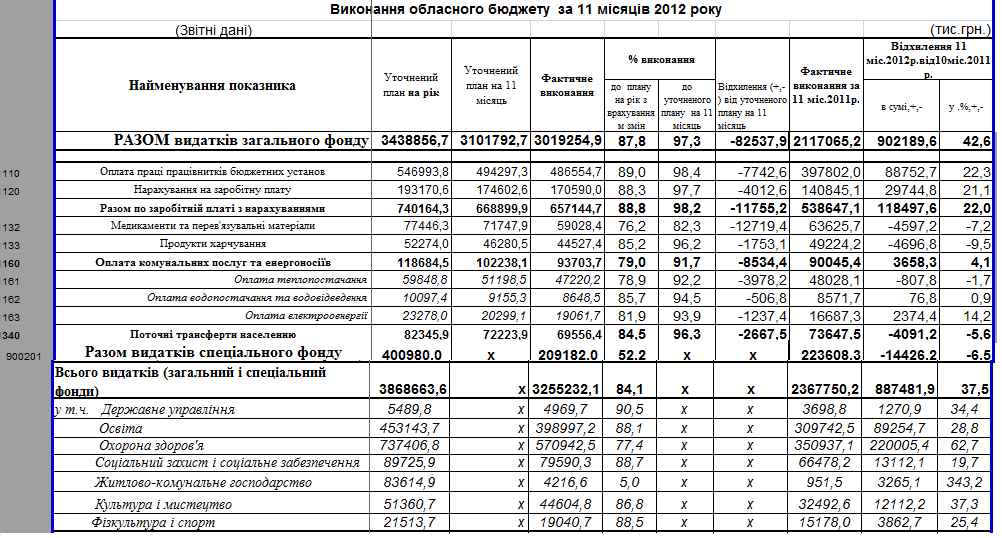

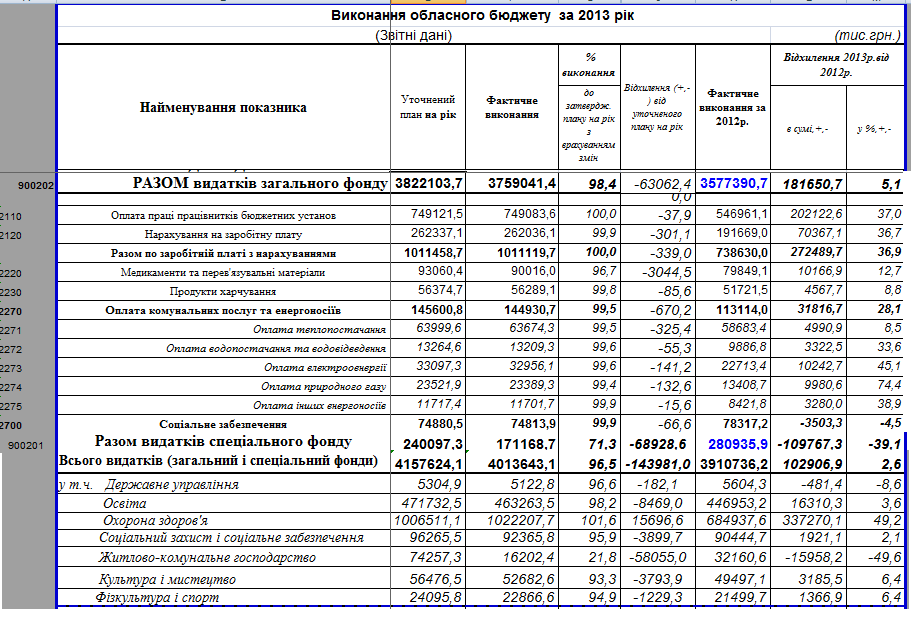

Розглянемо детально склад та структуру видатків обласного бюджету Вінницької області за останні три роки згідно з даними додатку Б-В (табл. 2.2).

У 2014 році обсяг видатків обласного бюджету Вінницької області (загальний і спеціальний фонди) склали 4443,6 млн. грн., що становить 95,7% до плану на рік, затвердженого місцевими радами з врахуванням змін (заплановано 4643,6 млн. грн.).

Таблиця 2.2

Видатки обласного бюджету Вінницької області (без урахування міжбюджетних трансфертів) за 2012–2014 роки [32]

|

Видатки

|

2012

|

2013

|

2014

|

|

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

План, млн.

грн.

|

Факт, млн. грн.

|

Вико-нано, %

|

|

Усього,

млн. грн.,

у т.ч.:

|

3868,7

|

3255,2

|

84,1

|

4157,6

|

4013,6

|

96,5

|

4643,0

|

4443,6

|

95,7

|

|

загал.

фонд

|

3438,8

|

3101,7

|

85,4

|

3822,1

|

3759,1

|

98,4

|

4050,0

|

3966,5

|

97,9

|

|

спец. фонд

|

401,0

|

209,2

|

52,2

|

240,1

|

171,2

|

71,3

|

374,3

|

266,2

|

71,1

|

Порівняно з відповідним періодом минулого року обсяг видатків обласного бюджету Вінницької області (загальний і спеціальний фонди) збільшився на 430,0 млн. грн., або на 10,7%.

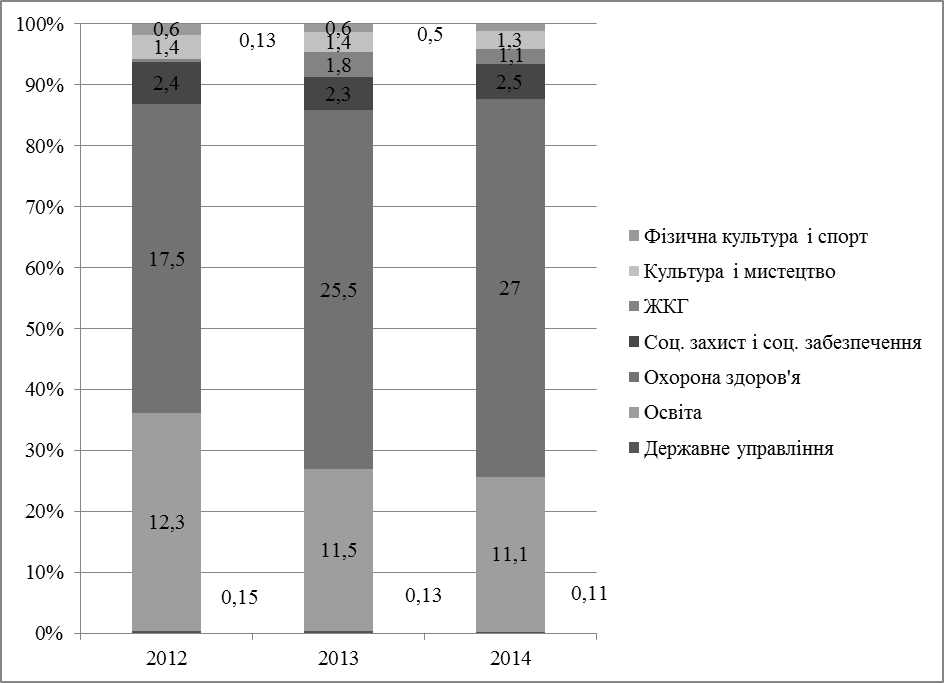

Розглянемо видатки обласного бюджету Вінницької області за функціональною класифікацією згідно з даними додатків Б-В (рис. 2.4).

Рис. 2.4. Структура видатків обласного бюджету Вінницької області за функціональною класифікацією за 2012–2014 роки, % [32]

У структурі видатків обласного бюджету Вінницької області за функціональною класифікацією відбулися певні зміни. Частки видатків на культуру та мистецтво, на житлово-комунальне господарство, на фізичну культуру та спорт і на державне управління зменшилися на 0,1%, на 0,7%, на 0,1% та на 0,02% відповідно.

Найбільшими є видатки на охорону здоров’я 1200 млн. грн.( або 27% від усіх видатків обласного бюджету), на освіту 492,8 млрд. грн. (або 11,1%) та на соціальний захист і соціальне забезпечення 110,9 млн. грн. (або 2,5%). Причому ми спостерігаємо зменшення фінансування протягом трьох років на освіту по області та збільшення видаткової частини обласного бюджету на охорону здоров’я, соціальний захист та соціальне забезпечення. Отже, видатки Вінницької області спрямовані переважно на соціально-культурну сферу.

Розглянемо структуру видатків обласного бюджету Вінницької області за економічною класифікацією згідно з даними додатків Б-В (рис. 2.5).

Рис. 2.5. Структура видатків обласного бюджету Вінницької області за економічною класифікацією за 2012–2014 роки, % [32]

У розрізі економічної класифікації частка видатків на оплату праці з нарахуваннями традиційно є найбільшою серед видатків обласних бюджетів. Однак у бюджеті 2014 року Вінницької області видаткова частка оплати праці працівників бюджетних установ зменшилась на 9,1% порівняно з показниками минулого року.

Наступна за розміром частка видатків обласного бюджету Вінницької області припадає на оплату комунальних послуг та енергоносіїв 2,5%, що на 1,4 % менше показника минулого року.

Всі проаналізовані показники мають тенденцію до зниження.

РОЗДІЛ 3.

ОСНОВНІ НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ ВИДАТКІВ МІСЦЕВИХ БЮДЖЕТІВ

Реформування місцевих бюджетів, зокрема зміцнення фінансової

основи місцевого самоврядування і розмежування видаткових

повноважень органів місцевого самоврядування, повинне відбуватися

поетапно з урахуванням суспільно-політичних та економічних умов із

збереженням збалансованості бюджетної системи в цілому і у

взаємозв'язку з проведенням реформ в галузях бюджетної сфери та

інших сферах діяльності.

Місцеві бюджети є вагомою складовою бюджетної системи країни,

тому зміна умов їх формування і виконання може суттєво позначитися

на збалансованості бюджетної системи, фінансовій безпеці в цілому.

Наявність значної кількості проектів законодавчих актів, які

передбачають зміну політичного, адміністративного та бюджетного

устрою, посилює імовірність виникнення ризиків у бюджетній сфері [25].

Здебільшого така бюджетна практика розподілу видатків спрямована на виконання поточних завдань, і як наслідок – лише на виживання держави до наступного бюджетного періоду. Успішний економічний розвиток держави має базуватися на інвестиційній основі, на що звертають увагу вчені-економісти. Незважаючи на рівень виконання місцевих бюджетів, кількість коштів які витрачаються на певні галузі народного господарства, ми не бачимо того рівня життя, яке обіцяне високопосадавцями. За даними усіх контролюючих органів, існують неодноразові факти розкрадання бюджетних коштів, починаючи навіть із стадії формування бюджетних запитів. Тому, насамперед, в Україні існує проблема корупції, яка спричинена недостатнім контролем та відповідальністю розпорядників бюджетних коштів [27, с. 49]. Насамперед для розв’язання проблем у даній сфері, потрібно реформувати бюджетну сферу в цілому, адже проблеми видаткової частини місцевих бюджетів з’являються не тільки в процесі розподілу, але і в процесі формування місцевих бюджетів. Перш за все потрібно реформувати законодавчо-визначені соціальні пільги, так як ми визначили, велика частина коштів спрямовується на соціально-культурну сферу. Наприклад включаючи відмову від їх надання за відомчою ознакою (пільги на проїзд у громадському транспорті), так як селяни та жителі міста виступають у нерівних умовах. Також важливо запровадити Єдиний державний автоматизований реєстр для осіб, які користуються соціальними виплатами, щоб кошти спрямовувалися в правильному цільовому напрямку (виплати на дітей використовувалися безпосередньо для придбання товарів для дітей та харчування). Важливим аспектом є децентралізація видатків за окремими бюджетними програмами у сфері освіти, охорони здоров’я, житлово-комунального господарства та енергоефективності, шляхом зміни нормативно-правових актів, які встановлюють нормативи обрахунку. Найважливішим аспектом є збільшенням контрою за витрачанням коштів та відповідальність за порушення законодавства у даній сфері [4, c. 33].

Необхідність підвищення ефективності використання бюджетних коштів в першу чергу пов’язана з роботою Державної казначейської служби України.

Казначейське обслуговування бюджетних коштів здійснюється відповідно до ст. 43, 78 Бюджетного кодексу України. Державна казначейська служба України (Казначейство України) забезпечує казначейське обслуговування бюджетних коштів на основі ведення єдиного казначейського рахунку, відкритого у національному банку України. Основні завдання та функції Казначейства України визначені Положенням про Державну казначейську службу України [24].

Статтею 46 Бюджетного Кодексу визначені такі стадії виконання бюджету за видатками [6]:

- встановлення бюджетних асигнувань розпорядникам бюджетних коштів на основі та в межах затвердженого розпису бюджету;

- затвердження кошторисів, паспортів бюджетних програм (у разі застосування програмно-цільового методу у бюджетному процесі), а також порядків використання бюджетних коштів;

- взяття бюджетних зобов'язань;

- отримання товарів, робіт і послуг;

- здійснення платежів відповідно до взятих бюджетних зобов'язань;

- використання товарів, робіт і послуг для виконання заходів бюджетних програм;

- повернення кредитів до бюджету (щодо кредитування бюджету).

Казначейство України відповідає за казначейське обслуговування місцевих бюджетів за видатками, контролює дотримання Єдиних правил обліку та звітності при виконанні бюджетів, спрямування коштів за цільовим направленням, в межах своїх повноважень забезпечує організацію та координацію діяльності головних бухгалтерів бюджетних установ та контроль за виконанням ними своїх повноважень шляхом оцінки їх діяльності.

Порядок казначейського обслуговування місцевих бюджетів за видатками затверджений наказом Міністерства фінансів України від 23.08.2012 р. № 938 «Про затвердження Порядку казначейського обслуговування місцевих бюджетів».

Організація роботи органів Казначейства України щодо обслуговування видаткової частини місцевих бюджетів здійснюється у такій послідовності [21]:

- формування Єдиного реєстру розпорядників та одержувачів бюджетних коштів;

- формування бази даних мережі розпорядників та одержувачів бюджетних коштів;

- відображення в системі обліку Казначейства України бюджетних розписів;

- відображення в обліку затверджених кошторисів, планів асигнувань загального фонду, спеціального фонду розпорядників бюджетних коштів, планів використання бюджетних коштів, а також внесення змін до зазначених документів;

- облік та консолідація інформації за зобов’язаннями розпорядників та одержувачів бюджетних коштів та погашення зареєстрованих зобов’язань;

- проведення операцій по зарахуванню виділених коштів з місцевих бюджетів за загальним та спеціальним фондами;

- проведення операцій по зарахуванню міжбюджетних трансфертів;

- проведення операцій по зарахуванню розподілів головних розпорядників коштів розпорядникам та одержувачам бюджетних коштів;

- проведення операцій за взаємними розрахунками між бюджетами;

- проведення платежів з обслуговуванню боргових зобов’язань;

- здійснення видатків розпорядників та одержувачів бюджетних коштів шляхом оплати їх платіжних документів з реєстраційних та спеціальних реєстраційних рахунків на користь суб’єктів господарювання за надані ними товари, матеріальні цінності, послуги чи виконані роботи тощо.

Необхідними умовами казначейського обслуговування місцевих бюджетів за видатками є:

- відкриття рахунків щодо виконання бюджетів в єдиній системі органів казначейства України на єдиному казначейському рахунку;

- проведення процедур попереднього і поточного контролю під час здійснення витрат;

- здійснення витрат в межах реальних надходжень в установлені терміни.

В процесі казначейського обслуговування місцевих бюджетів за видатками органи Казначейства України здійснюють контроль за цільовим спрямуванням бюджетних коштів:

- на етапі реєстрації бюджетних зобов'язань та фінансових зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів(поточні зобов’язання та перехідні зобов’язання);

- у процесі оплати рахунків розпорядників бюджетних коштів та одержувачів бюджетних коштів.

При проведенні попереднього контролю перевіряється наявність:

- затверджених паспортів бюджетних програм(при програмно-цільовому методі), кошторисів бюджетних установ та планів використання одержувачів бюджетних коштів;

- фінансування по місцевих бюджетах;

- підтвердних документів згідно вимог законодавчих актів на реєстрацію зобов’язань та фінансових зобов’язань;

- правильно оформлених документів на здійснення видатків тощо.

Реєстрація бюджетних зобов'язань та фінансових зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів здійснюється відповідно до наказу Міністерства фінансів від 02.03.2012 № 309 «Про затвердження Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України». Цим наказом встановлені терміни надання розпорядниками та одержувачами бюджетних коштів до органів Казначейства України реєстрів зобов’язань та підтвердних документів до них, а також терміни їх розгляду. Разом з тим, мають місце випадки:

- несвоєчасного надання окремими розпорядниками та одержувачами бюджетних коштів реєстрів зобов’язань та підтвердних документів до них;

- надання в неповному обсязі документів, які підтверджують факт взяття зобов’язань;

- надання в неповному обсязі документів, які підтверджують факт взяття фінансових зобов’язань по причині отримання від надавача послуг рахунків, накладних, актів виконаних робіт тощо після звітного періоду.

Вищевказане свідчить про недостатній контроль головних розпорядників та низький рівень відповідальності розпорядників та одержувачів бюджетних коштів, що призводить до розбіжностей казначейського обліку зобов’язань та/або фінансових зобов’язань та обліку розпорядника. Ці розбіжності коригуються органом Казначейства за письмовим зверненням розпорядника в установлені терміни в ручному режимі [18, c. 4].

В разі допущення порушень при реєстрації бюджетних зобов'язань та фінансових зобов’язань органи Казначейства України застосовують заходи впливу шляхом надання попередження про порушення бюджетного законодавства.

З метою підвищення рівня відповідальності розпорядників та одержувачів бюджетних коштів в бюджетному процесі на виконання статей 116-118 Бюджетного кодексу України та нормативно-правових актів Кабінету Міністрів України наказом Державної казначейської служби України від 29.12.2012 № 394 затверджені Методичні рекомендації щодо порядку застосування органами Державної казначейської служби України заходів впливу за порушення бюджетного законодавства.

Цими Методичними рекомендаціями передбачено, що попередження про неналежне виконання бюджетного законодавства з вимогою щодо усунення порушення бюджетного законодавства може застосовуватись у випадках виявлення таких порушень розпорядниками (одержувачами) бюджетних коштів:

- термінів реєстрації бюджетних зобов'язань, встановлених законодавством;

- порядку здійснення попередньої оплати за товари, роботи та послуги за рахунок бюджетних коштів, а також порушення вимог законодавства при здійсненні такої оплати;

- встановлених вимог щодо застосування економічної класифікації видатків та кредитування бюджету;

- недотримання вимог статті 51 Кодексу в частині наявності простроченої кредиторської заборгованості.

На сьогодні в процесі казначейського обслуговування місцевих бюджетів за видатками існують проблеми у використанні програмного забезпечення. Органи Казначейства використовують програмний продукт АС «Казна-В», а розпорядники коштів – інші програмні продукти, що унеможливлює трансформацію звітності розпорядників коштів у затверджені форми звітності Казначейства та потребує додаткових затрат праці. Тобто, виникає необхідність розробки та впровадження єдиного програмного продукту для всіх учасників бюджетного процесу.

Стосовно видаткової частини місцевих бюджетів, сьогодні досить гостро постає проблема вироблення дійового механізму, який би забезпечив підвищення її ефективності та раціональності використання, цільове її спрямування. Запорукою цього є удосконалення системи планування видатків місцевих бюджетів та контроль за їх використанням. Ключовими моментами, на яких базується порядок формування витрат бюджетів всіх рівнів, є наступні: єдина методологія; нормативи мінімальної бюджетної забезпеченості (мінімально припустима вартість державних або муніципальних послуг у грошовому вираженні розраховуючи на душу населення); нормативи фінансових витрат розраховуючи на одну послугу. На жаль, у цей час не сформована правова база для встановлення й застосування державних мінімальних соціальних стандартів (ДМСС), на основі якої можуть бути розроблені фінансові нормативи [28, с.523]. Тому поки при розробці проектів бюджетів застосовуються розрахункові фінансові нормативи, обумовлені досягнутим рівнем за останні роки і можливостями бюджету. Серед основних проблем нормативного характеру, необхідно виділити критичну недосконалість нині діючої системи нормативно-правових актів, що регулюють процес формування місцевих бюджетів, зокрема їх видаткової частини. Протиріччя які існують у законодавчих актах, що регулюють формування бюджетів усіх рівнів створюють цілу низку суперечностей у бюджетних процедурах та породжують ряд негативних соціально-економічних наслідків. Досить гострою на сьогодні виступає проблема надмірної централізації коштів на державному рівні, що не дає можливості місцевим органам влади повною мірою реалізувати покладені на них функції та ставить у залежність від державного бюджету. Також негативним аспектом у даному питанні виступає факт системного недофінансування делегованих видаткових повноважень. Так, якщо покриття видатків у межах власних повноважень у більшості регіонів України відбувається більш-менш стабільно, то на покриття доходами в місцевому бюджеті видатків на виконання делегованих державою повноважень, як правило фінансових ресурсів не вистачає.

Підсумовуючи вище викладений матеріал, можна стверджувати, що для підвищення ефективності процесу формування видаткової частини місцевих бюджетів, децентралізації управління бюджетними коштами необхідно: чітко розмежувати на законодавчому рівні видатки на виконання делегованих державою і власних повноважень органів місцевого самоврядування; конкретизувати видаткові повноваження місцевих бюджетів у галузях бюджетної сфери; переглянути склад видатків місцевих бюджетів, які враховуються та не враховуються при визначенні обсягів міжбюджетних трансфертів та запровадження прозорої методології при їх розрахунку; завершити формування бази Єдиного державного автоматизованого реєстру осіб, які мають право на пільги, для отримання детальної інформації про таких осіб. Реформування місцевих бюджетів, зокрема зміцнення фінансової основи місцевого самоврядування і розмежування видаткових повноважень органів місцевого самоврядування, повинне відбуватися поетапно з урахуванням суспільно-політичних та економічних умов із збереженням збалансованості бюджетної системи в цілому і у взаємозв’язку з проведенням реформ в галузях бюджетної сфери та інших сферах діяльності.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Видатки місцевих бюджетів відіграють важливу роль у соціально-економічному розвитку суспільства. Оскільки місцеві органи самоврядування покликані вирішувати локальні проблеми, що безпосередньо пов’язані з виконанням суспільних функцій у формі надання соціальних послуг та сприяння підвищенню життєвого рівня населення, то склад і структура видатків місцевих бюджетів відображають соціальну спрямованість. В сучасних умовах вони виступають ключовим джерелом забезпечення життєвих потреб громадян. Саме від ефективного використання видатків місцевих бюджетів залежить соціально-економічний розвиток регіону та країни в цілому.

Визначення сутності та ролі видатків місцевих бюджетів у соціально-економічному розвитку суспільства обумовлює необхідність їх класифікації, за допомогою якої згруповані елементи можуть надати інформацію про рух бюджетних коштів. При дослідженні класифікації видатків місцевого бюджету, було виявлено, що відсутній єдиний підхід до їх класифікації.

Проаналізувавши видатки місцевих бюджетів України було виявлено, що видатки найбільше спрямовані на соціально-культурний розвиток (освіта, охорона здоров’я, соціальний захист і соціальне забезпечення, культура та мистецтво, фізична культура і спорт). Таким чином, видатки на соціальний розвиток забезпечують у майбутньому розв’язання питань економічного розвитку. У розрізі економічної класифікації частка видатків на оплату праці з нарахуваннями традиційно є найбільшою серед видатків обласних бюджетів.

Проаналізувавши структуру видатків обласного бюджету Вінницької області за функціональною класифікацією ми виявили, що вона не відрізняється від структури видатків місцевих бюджетів України. Це пов’язано із соціальним спрямуванням національної економіки, яка має своє відображення у державній регіональній економіці. Структура видатків обласного бюджету Вінницької області за економічною класифікацією відрізняється від структури видатків місцевих бюджетів. Це пов’язано насамперед із виконанням покладених на місцеве самоврядування делегованих та власних зобов’язань.

Порівняно з відповідним періодом минулого року обсяг видатків обласного бюджету Вінницької області (загальний і спеціальний фонди) у 2014 році збільшився на 10,7%. Обсяг видатків місцевих бюджетів України (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) у 2014 році на 2,4% більше за аналогічний показник попереднього року.

Стосовно видаткової частини місцевих бюджетів України, сьогодні досить гостро постає проблема вироблення дійового механізму, який би забезпечив підвищення її ефективності та раціональності використання, цільове її спрямування.

На відміну від розвинутих країн світу, Україна залишається державою, в якій зберігаються екстенсивні методи розвитку економіки, що неминуче призводить до нераціонального і неефективного використання коштів місцевих бюджетів.

Отже, реформування місцевих бюджетів, зокрема зміцнення фінансової основи місцевого самоврядування і розмежування видаткових повноважень органів місцевого самоврядування, повинне відбуватися поетапно з урахуванням суспільно-політичних та економічних умов із збереженням збалансованості бюджетної системи в цілому і у взаємозв’язку з проведенням реформ в галузях бюджетної сфери та інших сферах діяльності.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Апатова Н. В. Оцінка ефективності місцевих бюджетів // Н. В. Апатов // Економіка Криму. – 2010. – № 4 (33). – С. 104-107.

- Бойко-Слобожан О. О. Принципи правового регулювання витрат місцевих бюджетів /О. О. Бойко-Слобожан//Право та управління. – 2012. – №2. – С. 153-161.

- Бондарук Т. Концептуальні засади реформування місцевих бюджетів україни / Т. Бондарук // Світ фінансів. – 2011. – №2. – С. 168-171.

- Бондарчук Т.В. Фінансова політика забезпечення ефективності видатків місцевих бюджетів / Т.В. Бондарчук // Економіст. – 2010. – №4. – С. 30-33.

- Бугай Т. В. Програмно-цільовий метод у бюджетному процесі: зарубіжний досвід і можливості його використання в Україні / Т. В. Бугай, А. А. Галюта // Вісник ЖДТУ. – № 3 (57). – 2011. – С. 206-210.

- Бюджетний кодекс України: Закон України від 08.07.2010 р. № 2456-VI [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/2456-17

- Василик О. Д. Бюджетна система України: підруч. / О. Д. Василик, К. В. Павлюк – К.: Центр навчальної літератури, 2009. – 544 с.

- Василик О. Д. Державні фінанси України : підручник / О. Д. Василик, К. В. Павлюк. – К. : Центр навчальної літератури, 2009. – 608 с.

- Ворона П. В. Механізми впливу органів місцевого самоврядування на соціально-економічний розвиток регіону / П. В. Ворона // Теорія та практика державного управління. – 2012. – №2. – С. 7-14.

- Гвазава Н.Г. Формування місцевих бюджетів: проблеми та перспективи / Гвазава Н.Г // Регіональна економіка. – 2013. – № 4. – С. 26-35.

- Дейкало, Л.Є. Казначейське обслуговування державного бюджету за доходами та шляхи його удосконалення / Л.Є. Дейкало, А.Ю. Чубак // Ефективна економіка. – 2014. – № 1 [Електронний ресурс]. – Режим доступу: http://www.economy.nayka.com.ua/?op=1&z=2710

- Державні та місцеві фінанси. Бюджетний процес: навч. посіб. / К. М. Бліщук, Л. Р. Михайлишин. –Львів, 2011. – 176 с.

- Єфремова І.І. Місцеві бюджети та бюджети місцевого самоврядування: проблеми правового визначення / Єфремова І.І. // Форум права. – 2009. – № 1. – С. 157-161.

- Ковалевич Д.А. Основні засади планування та виконання місцевих бюджетів /Д. А. Ковалевич Д.А., В. І. Рошило // Економіка. – 2013. – № 21. – С. 168-171.

- Легкоступ І. І. Теоретичні та практичні аспекти видатків місцевих бюджетів України в сучасних умовах / І. І. Легкоступ // Економіка. Фінанси. Право. – 2010. – № 2. – С. 22-26.

- Мигович Т.М. Світовий досвід та національна практика впровадження програмно-цільового методу формування бюджетів / Т.М. Мигович // Вісник Запорізького національного університету. – №2(10). – 2011. – С. 232-237.

- Місцеві фінанси: навч. посіб./ Л. О. Омелянович, В. С. Левченко, О. В. Хістєва, Д. В. Фірсов, О.О. Якубовська. – Донецьк, 2011. – 252 с.

- Нікуліна Т.О. Проблеми та шляхи удосконалення діяльності органів Державного казначейства України / Т.О. Нікуліна // Економікс. – 2010. – № 9. – С. 3-5.

- Осадчук Н. В. Місцеві бюджети і їх роль у регіональному розвитку / Н. В. Осадчук // Формування ринкових відносин в Україні. – 2010. – №9. – С. 219-223.

- Про затвердження Методичних рекомендацій щодо порядку застосування органами Державної казначейської служби України заходів впливу за порушення бюджетного законодавства: Наказ Державної казначейської служби від 29.12.2012 р. № 394 [Електронний ресурс]. – Режим доступу: http://golovbukh.ua/regulations/2341/2445/2446/290287/

- Про затвердження Порядку казначейського обслуговування місцевих бюджетів: Наказ Міністерства фінансів України від 23.08.2012 р. №938 [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/z1569-12

- Про затвердження Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України: Наказ Міністерства фінансів України від 02.03.2012 р. № 309 [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0419-12

- Про місцеве самоврядування в Україні: Закон України від 21.05.1997 р. № 280/97-ВР [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/280/97-вр

- Про Положення про Державну казначейську службу України: Указ Президента України від 13.04.2011 р. № 460/2011 [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/460/2011

- Про схвалення Концепції реформування місцевих бюджетів: Розпорядження Кабінету Міністрів України від 23.05.2003 р. № 308-р [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/308-2007-р

- Руденко Я.П. Місцеві бюджети як фінансова база місцевого самоврядування / Руденко Я.П. // Економічні науки. – 2013. – № 4. – С. 399-414.

- Стефанюк І. Невеликий коментар про нецільове використання бюджетних коштів / І. Стефанюк // Фінансовий контроль. – 2008. – № 6. – С. 48-51.

- Управління державним бюджетом України: підручник / колектив авторів [заг. редакція М. О. Азарова]. – К.: Зовнішня торгівля, 2010. – 816 с. – С. 510-546.

- Циганов, С.А. Еволюція концептуальних підходів щодо ролі видатків бюджету в розвитку економіки / С.А. Циганов, Т.В. Табакова // Фінанси України. – 2013. – № 12. – С. 89-99.

- Шевчук Н. Ю. Структура видатків місцевих бюджетів України / Н. Ю. Шевчук // Актуальні проблеми економіки. – 2009. – № 5. – С. 202-207.

- Шпіцглуз С. О. Вплив зовнішніх і внутрішніх факторів ризику на ефективність використання Сумського обласного бюджету / С. О. Шпіцглуз // Вісник Української академії банківської справи. – 2014. – № 1. – С. 100-105.

- http://vingfu.gov.ua/ – Офіційний сайт Департаменту фінансів Віннцької обласної державної адміністрації.

- http://www.ibser.org.ua/news/558/ – Офіційний сайт Інституту бюджету та соціально-економічних досліджень.

- http://www.treasury.gov.ua/main/uk/index – Офіційний сайт Державної казначейської служби України.

- http://www.vin.gov.ua/web/vinoda.nsf/web_alldocs/DocЛМЛЧ9TFLV6 – Офіційний сайт Вінницької обласної державної адміністрації.

- http://www.vn.ukrstat.gov.ua/ – Офіційний сайт Головного управління статистики у Вінницькій області.

ДОДАТКИ

Додаток А

Додаток Б

Додаток В

Формування та використання видаткової частини бюджетів органів місцевого самоврядування та обґрунтування можливих напрямів вдосконалення сучасної системи видатків місцевих бюджетів