Государственное регулирование земельных отношений (Краснокутский район Саратовской области)

Контрольная работа

«Государственное регулирование земельных отношений (Краснокутский район Саратовской области)»

Содержание:

|

Введение

|

стр. 3

|

|

1.Природно-климатические и экономические характеристики района

|

стр. 4 - 6

|

|

1.1 Климатические условия

|

стр. 4

|

|

1.2 Рельеф и почвы района

|

стр. 4 - 5

|

|

1.3 Производственная деятельность в районе

|

стр. 5

|

|

1.4 Характеристика предприятия

|

стр. 5

|

|

1.5 Варьирование урожайности по годам (график зависимости)

|

стр. 5 - 6

|

|

2. Виды и функции земельных платежей

|

стр. 7 - 9

|

|

3. Расчёт единого сельского налога

|

стр. 10

|

|

4. Расчёт земельного налога

|

стр. 11

|

|

5. Достоинства и недостатки единого сельскохозяйственного налога и земельного налога

|

стр. 12 - 13

|

|

Список используемой литературы

|

стр. 14

|

|

Приложение 1

|

|

|

Приложение 2

|

|

Введение

Краснокутский район расположен в южной части Саратовской области степного Заволжья, на правом берегу реки Еруслан, на Сыртовой равнине. Красный Кут - районный центр крупного сельскохозяйственного района Саратовской области, город расположен в 117 км от областного центра и в 87 км до ближайшей пристани на Волге. Территория района составляет 2929, 55 кв. км. Общая площадь сельскохозяйственных угодий 257, 554 тыс. га, из них пашня 202,6 тыс. га. В районе насчитывается 320 больших и малых прудов, на общую площадь 3700 га.

Из данных, приведенных выше, следует, что приоритетной деятельностью Краснокутского района является сельское хозяйство.

Цель данной работы - обоснование того, что без правильного применения налогового инструмента усиливается нестабильность финансово-экономической деятельности сельскохозяйственных организаций (данный оказывает существенное влияние на развитие сельских территорий и уровень жизни занятого населения).

Задачей работы является установление причинно-следственных связей между внутренними возможностями сельскохозяйственных организаций как налогоплательщиков и динамичными требованиями налоговой системы (решение этой проблемы имеет важное значение для стабильного развития сельского хозяйства России).

1. Природно-климатические и экономические характеристики района

- Климатические условия

Территория района характеризуется континентально-засушливым климатом.

Среднегодовая температура воздуха составляет 5,1-5,6 С.

Самый холодный месяц - январь, абсолютный минимум равен - 42 С; самый жаркий месяц - июль - абсолютный максимум +41 С.

Годовая амплитуда колебания температур 33, 3 С. Продолжительность вегетативного периода составляет 185 дней. Самый ранний заморозок отмечается 29 сентября, а самый последний - 30 апреля.

Продолжительность безморозного периода в среднем составляет 151 день. Устойчивое промерзание почвы в среднем наблюдаются с 31 октября, глубина промерзания почвы составляет около 66 см.

Среднее годовое количество осадков составляет 301-302 мм. Количество осадков в теплый период (апрель - октябрь) в среднем составляет 207 мм, в холодный период (ноябрь - март) до 101 мм. За вегетативный период осадков выпадает лишь около 40 - 50 % от годовой суммы и составляет в среднем 234 мм. В летнее время осадки выпадают, главным образом, в виде бесполезных ливней.

С апреля по октябрь в среднем отмечено 75, 2 дня с суховеями различной интенсивности. Суховеи характеризуются высокой температурой воздуха до 35 С и низкой

относительной влажностью до 35 %.

В целом климатические условия благоприятны для строительства, выращивания сельскохозяйственных культур.

По теплообеспеченности район умеренно-теплый. Таким образом, при имеющейся сумме температур и влажности почти повсеместно вызревают озимые, среднеранние сорта яровых культур умеренного пояса. Распространены посевы яровой пшеницы, озимой пшеницы, ячменя, подсолнечника (в засушливом теплом агроклиматическом районе влажные тепловые ресурсы позволяют культивировать рожь, озимую пшеницу, а также овощные, бахчевые и плодово-ягодные культуры).

- Рельеф и почвы района

Район расположен в пределах северной окраины Прикаспийской низменности. По территории района протекают реки - Еруслан и Большой Караман, а так же многочисленные их притоки. Рельеф района представлен увалистой равниной слабо расчлененной балками и речными долинами. Район расположен в сухой степной природной зоне. В районе расположен Дьяковский лесной массив, благодаря чему район является самым лесистым в южной части области, массив занимает площадь в 200 кв. км.

Почвообразовательный процесс протекает по степному типу с образованием каштановых почв. На территории хозяйства распространены:

- темно-каштановые маломощные тяжелосуглинистые почвы;

- темно-каштановые слабосмытые почвы;

- тяжелосуглинистые почвы.

Балл бонитета почв в районе равен 69.

Наибольшее влияние на формирование почвенного покрова оказывают геоморфология и рельеф, меньше - растительность и климат. Механический состав почвенных разновидностей преимущественно глинистый и тяжелосуглинистый, реже - среднесуглинистый.

1.3 Производственная деятельность в районе

Производственная деятельность в Краснокутском районе преимущественно сельскохозяйственная: ведущие отрасли - зерновая и животноводческая с кормопроизводством на орошаемых землях. В районе находятся центр производства знаменитых заволжских пшениц, 2 опытно - производственных хозяйства, госплемптицезавод, государственная селекционная станция. В районе 563 фермерских хозяйства, 19 хозяйств других форм собственности.

Из семи промышленных предприятий два занимаются машиностроением и металлообработкой, остальные связаны с продукцией сельского хозяйства, в том числе завод по переработке и хранению семян сорго.

- Характеристика предприятия

В Краснокутском районе расположено Общество с ограниченной ответственностью «Сельскохозяйственное предприятие XXI век».

Основной вид деятельности ООО «Сельскохозяйственное предприятие XXI век» - выращивание зерновых и зернобобовых культур.

Все виды деятельности ООО «Сельскохозяйственное предприятие XXI век»:

- зерновые и зернобобовые культуры (выращивание);

- сельскохозяйственные основные культуры (выращивание);

- овощеводство, декоративное садоводство и производство продукции питомников;

- крупный рогатый скот (разведение);

- овцы, козы, лошади, ослы, мулы (разведение);

- свиньи (разведение);

- рыболовство в реках, озерах, водохранилищах и прудах;

- мукомольно-крупяная продукция, крахмал и крахмалопродукты (производство).

Форма собственности - частная собственность.

Одним из основных видов деятельности предприятия является выращивание озимой пшеницы.

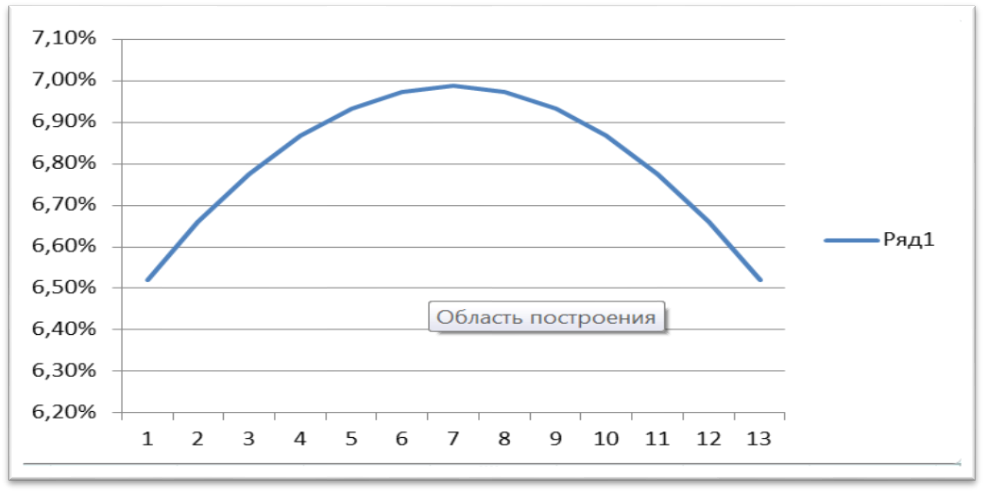

1.5 Варьирование урожайности по годам (график зависимости)

Озимая пшеница принадлежит к числу наиболее ценных и высокоурожайных зерновых культур.

Урожайность сортов озимой пшеницы зависит от факторов внешней среды (погодные условия).

Рис. 1: Варьирование урожайности (процент варьирования 2002-2014 г.)

2. Виды и функции земельных платежей

Действующее законодательство определяет несколько форм платы за землю: земельный налог и арендная плата.

Земельный налог - это определенная сумма, которую обязан ежегодно вносить (уплачивать) собственник земли, а также землепользователь и землевладелец.

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли и землепользователей и устанавли�вается в виде твердых платежей за единицу земельной площади опреде�ленного качества и хозяйственной ценности в расчете на год.

Установлены 3 главных критерия, определяющих хозяйственную ценность земли и размер платы за нее:

- основное целевое назначение земли, т. е. целевая категория, к которой отнесен земельный участок;

- качество земли, т. е. степень пригодности участка для удовле�творения определенных хозяйственных нужд;

- местоположение конкретного земельного участка в данном хо�зяйственно-экономическом пространстве, определяющее его цен�ность с точки зрения принципа: минимальность эксплуатационных затрат и максимальность экономической эффективности.

По категориям земель устанавливаются средние ставки платы за землю, которые затем дифференцируются по показателям качества и местоположения конкретных земельных участ�ков.

Порядок дифференцирования средних ставок определяется законодательством субъектов РФ с учетом региональных условий. Сред�ние ставки земельного налога периодически корректируются в зависи�мости от изменения экономических условий в стране.

Объектами обложения земельным налогом являются конкретные зе�мельные участки, предоставленные гражданам и юридическим лицам в, собственность или пользование.

В облагаемую налогом площадь включается весь предоставленный в собственность или пользование земельный участок, независимо от того, чем он занят, если иное не установлено в законе. Если земельный участок предоставлен для обслуживания строения, находящегося в общей собственности нескольких граждан или юридических лиц, то налог начисляется всем собственникам пропорционально их долям на строение.

Налоговые ставки устанавливаются представительным органом власти муниципального образования.

Единый сельскохозяйственный налог (ЕСХН) - это система налогообложения для сельскохозяйственных производителей, заменяющая собой основную совокупность налогов и сборов. Для индивидуальных предпринимателей ЕСХН заменяет уплату налога на доходы физических лиц, налога с продаж, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Арендная плата - это тоже некая установленная сумма, но уже уплачиваемая за земли и земельные участки, которые находятся в аренде (арендная плата, в отличие от земельного налога, который является платежом фискальным, обязательным, определяется по соглашению сторон договором аренды).

Арендная плата может быть в виде:

- денежной компенсации;

- части от полученного дохода;

- выполнения определенного вида работ;

- передачи материальных ценностей.

Размер арендной платы за землю, а также условия и сроки ее внесения устанав�ливаются по договоренности между арендодателем и арендатором. Из этого правила сделано только одно исключение: при аренде земель, на�ходящихся в государственной или муниципальной собственности, соот�ветствующие органы исполнительной власти (органы местного само�управления) устанавливают базовые ставки арендной платы по катего�риям земель и категориям арендаторов, которые определяются по ус�мотрению этих органов применительно к местным условиям.

Арендная плата за землю может устанавливаться как в денежной, так и в натуральной форме или в виде услуг. В тех случаях, когда объектом аренды являются строения, сооруже�ния и иные объекты недвижимости, расположенные на земельном уча�стке, не являющемся собственностью арендодателя, арендная плата за земли может взиматься как отдельно, так и в составе общей арендной платы за все арендуемое имущество, при одном обязательном условии та часть общей арендной платы, которая приходится на землю, должна перечисляться на бюджетные счета соответствующих органов местного самоуправления.

Плательщиками земельного налога и арендной платы являются все физические и юридические лица, которым предоставлена земля в соб�ственность или пользование (включая аренду) на территории России.

Функции земельных платежей – логично следуют (вытекают) из определений земельных платежей.

3. Расчёт единого сельскохозяйственного налога

Произведем расчет единого сельскохозяйственного налога, определив, в первую очередь, себестоимость производства и учитывая, что цена реализации озимой пшеницы 8500 руб. (при этом удаленность участка составляет 27 км).

Фсб = [1 + НВ/(Уi + НВ*Nоу) ]* Nоу =

= [1 + 4/(1, 127 + 4*1, 08)*1,08] = 1,87

Сбс = (2800 + Уi*1000)*Фсб +14* Уi*Lмх =

= (2800 + 1,127*1000)*1,127 + 14*1,127*27 = 7 769, 49 руб.

ЕСХН = (Уi *Цр - Сбс)*0,06 = (1,127*8500 – 7769,49)*0,06 = 108 руб.

Из приведенных выше расчетов следует, что величина единого сельскохозяйственного налога составляет 108 руб.

4. Расчёт земельного налога

Произведем расчет рентного дохода, учитывая при этом, что удаленность участка составляет 27 км, цена реализации озимой пшеницы - 8500 руб.

Фоу = [1 + НВ/ (Уi + НВ*Nоу)]* Nоу *Nпр =

= [1 + 4/(1,127 + 4*1,08)]*1,08*1,15 = 1,54

Цпр = (2800 + Уi*1000)*Фоу + 14* Уi*Lмх =

= (2800 + 1,127*100)*1,54 + 14*1,127*27 = 6474 руб.

РД = Уi *Цр – Цпр =

= 1,127*8500 – 6474 = 3105 руб. 50 коп.

Из приведенных выше расчетов следует, что величина расчет рентного дохода составляет 3105 руб. 50 коп.

Произведем расчет земельного налога.

ЗН = КС*0,003 = 7508*0,003 = 22 руб.

Из приведенного выше расчета следует, что величина земельного налога составляет 22 руб.

- Достоинства и недостатки единого сельскохозяйственного налога и земельного налога

Единый сельскохозяйственный налог (ЕСХН) - это система налогообложения для сельскохозяйственных производителей, заменяющая собой основную совокупность налогов и сборов.

Достоинства единого сельскохозяйственного налога:

- для индивидуальных предпринимателей заменяет уплату налога на доходы физических лиц, налога с продаж, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога;

- для юридических лиц система налогообложения в виде единого сельскохозяйственного налога заменяет уплату налога на прибыль организаций, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и единого социального налога;

- объектом налогообложения на признаются доходы, уменьшенные на величину расходов;

- налоговым периодом в связи с сезонным характером сельскохозяйственного производства признается год.

Недостатки единого сельскохозяйственного налога:

- юридические и физические лица, перешедшие на уплату единого сельскохозяйственного налога, продолжают уплачивать страховые взносы на обязательное пенсионное страхование;

- юридические и физические лица, перешедшие на уплату единого сельскохозяйственного налога, продолжают уплачивать остальные налоги в соответствии с общим режимом налогообложения;

- налог на прибыль от реализации продукции сельскохозяйственного производства не уплачивается, но прибыль от другой деятельности облагается налогом;

- организации с большими объемами производства теряют сумму НДС, возвращаемую бюджетом.

Достоинства земельного налога:

- твердый платеж за единицу земельной площади;

- муниципальные образования вводят дополнительные налоговые льготы, которые действительны в пределах города, для некоторых категорий граждан;

- платежи поступают в бюджет государства;

- формируются для выполнения государственных и муниципальных задач.

Недостатки земельного налога:

- если землевладелец не заплатит земельный налог, в соответствии с Кодексом об административных правонарушениях его оштрафуют на сумму в размере 20 % от неуплаченной суммы налога; если же он запоздает с уплатой налога, то на его сумму будут начислены пени в размере одной трехсотой действующей в это время ставки рефинансирования Банка России за каждый пропущенный день;

- многие муниципальные образования края не смогли предоставить в налоговые органы в полном объеме информацию об объектах налогообложения и правообладателях земельных участков;

- недостаточными темпами осуществляется межевание, кадастровый учет земель и подготовка соглашений и договоров аренды

(недопоступление денежных средств в местные бюджеты);

- завышение кадастровой стоимости.

Список используемой литературы:

- Бышков, П.А. Земельное право РФ (общая часть) [Текст]: конспект лекций / П. А. Бышков, А. Н. Кирсанов. - М. : Изд-во РУДН, 2012. - 50 с. - ISBN 978-5-209-04730-8;

- Варламов. А. А. Земельный кадастр. В 6 тт. Т. 1: Теоретические основы государственного земельного кадастра/ А. А. Варламов. - М.: - Издательство: КолосС, 2007. - 383 с. - ISBN 5-9532-0102-8;

- Варламов. А. А. Земельный кадастр. В 6 тт. Т. 1: Управление земельными ресурсами/ А. А. Варламов. - М.: - Издательство: КолосС, 2005. - 528 с. - ISBN 5-9532-0143-5;

- Кухтин, А.П. Управление земельными ресурсами 2-е издание: Учеб. пособие. [текст] / А.П. Кухтин, А.А. Левин и др. - :ЗАО Издательский дом «Питер» 2006. – 445с.

Государственное регулирование земельных отношений (Краснокутский район Саратовской области)