Анализ системы управления качеством в ООО СК «Чулпан-Жизнь»

Содержание

Введение

1. Теоретические и методологические аспекты внедрения СМК 8

1.1. Понятие и сущность СМК. Основные принципы 8

1.2. Этапы внедрения СМК в организации 16

1.3. Документация СМК в соответствии с ИСО 9001:2008 24

2. Анализ деятельности страховой компании «Чулпан-Жизнь» и системы

управления качеством 33

2.1. Краткая характеристика деятельности страховой компании

«Чулпан-Жизнь». Основные показатели деятельности 33

2.2. Анализ системы управления качеством в ООО СК

«Чулпан-Жизнь»

. Основные направления к внедрению системы менеджмента качества

в страховой компании

3.1. Проблемы внедрения системы менеджмента качества в

страховых компаниях

3.2. Рекомендации по разработке основной документации системы

менеджмента качества в страховой компании

Заключение 74

Список использованной литературы

Приложения

Введение

Актуальность внедрения современных СМК в производстве зависит от тех процессов, которые являются ведущими в современной экономике, переходящей на высокий уровень рынков сбыта и противостоящей интеграции с мировой практикой. Именно поэтому предприятия России будут сталкиваться с возрастающей конкуренцией.

На сегодняшний день предприятия России не могут конкурировать с зарубежными компаниями. Одним из общественно признанных способов повышения качества продукции, работ, услуг и конкурентоспособности по всему миру являются СМК (системы менеджмента качества), которые основаны на применении международных стандартов ИСО 9001 версии 2008 года. Эти стандарты признаны в рыночной экономике, а их главное достоинство заключается в том, что они ориентированы только на потребителя. Помимо этого они включают в себя менеджмент ресурсов и особый подход к процессу, угадывают лидерство руководителя и предусматривают заинтересованность рабочего персонала в деятельности данного предприятия. Все эти данные разрабатывались и проверялись мировой практикой. Сейчас актуальность внедрения СМК завоевала весь мир (США, Япония, Китай, Казахстан, Австралия и др.). Исследования показало, что по всему миру зарегистрировано около 600 тысяч компаний, которые используют СМК.

Удовлетворение требований потребителя и достижение лидирующих позиций на рынке обеспечивается оказанием конкурентоспособных услуг и возможностью предприятия быстро и адекватно реагировать на изменяющиеся условия деловой среды. Современной основой обеспечения конкурентоспособности и выживания предприятия на рынке страховых услуг является качество и разнообразие услуг.

Внедрение системы менеджмента качества (СМК) на базе международных стандартов ИСО серии 9001 является одним из основополагающих факторов, который сможет помочь страховым компаниям занять свою нишу на рынке, найти своего потребителя и удержать его.

Цель внедрения СМК - построение такой системы управления, которая обеспечит условия для постоянного ее улучшения, что будет означать для системы стабильную работу над качеством, с одной стороны, а с другой стороны —на основе СМК раскроет инновационный потенциал предприятия. СМК позволит гибко реагировать на переменчивые требования потребителей, и производить продукцию, которая будет конкурентоспособна в своем секторе рынка.

Внедрение СМК на предприятии даст следующие преимущества:

- преимущество при участии в тендерах, конкурсах;

- внедрение системы менеджмента качества вызывает рост доверия со стороны юридических, инвестиционных компаний, контролирующих организаций.

Высокая конкурентоспособность достигается в несколько этапов, которые организация проходит на пути к заветному сертификату. Организация получает, кроме перечисленных преимуществ, еще и такие ощутимые выгоды, как имидж компании, работающей по международным стандартам, повышение стабильности на рынке. Вследствие внедрения четко работающей СМК, эффективность производственных процессов повышается, качество продукции улучшается.

В современном понимании, для потребителя, качество –это сбалансированное соотношение качества и стоимости товара или услуги, включая удобство доставки товара и обслуживание после продажи. Идеальной считается низкая цена при высоком качестве. Для инвесторов и владельцев понятие качества связано с увеличением прибыли и увеличением налогов, операционных затрат. В идеале –сокращение себестоимости и повышение цены на продукт. Для поставщика –это стабильные заказы, приемлемая закупочная цена, заключенные долгосрочные контракты на закупку по выгодным ценам. Для сотрудников –это удовлетворенность работой, рост компетентности, высокий уровень оплаты труда, социальные гарантии со стороны работодателя. Цель внедрения СМК в соответствии с ИСО 9001 - найти оптимальное соотношение интересов сторон, имеющих разные цели. Только гармоничное согласование интересов всех сторон поможет достичь долговременного успеха.

При внедрении СМК на основе стандартов ИСО серии 9000 предприятие имеет следующие положительные изменения:

- получение модернизированной организационной структуры управления, рост ее эффективности;

- получение четкого распределения полномочий и ответственности, регулирование взаимодействий между подразделениями и исполнителями;

- достижение увеличения объема сбыта продукции;

- уменьшение непроизводительных затрат путем исключения брака, производственных потерь, рекламаций;

- оперативное реагирование на колебания рынка.

Цель дипломной работы - выявление необходимых мероприятий для внедрения системы менеджмента качества в страховой компании «Чулпан-Жизнь».

Для достижения цели, необходимо решить следующие задачи:

- изучить теоретические и методологические аспекты внедрения СМК в страховой компании;

- проанализировать деятельность страховой компании и систему управления качеством;

- изучить проблемы внедрения СМК в страховой компании;

- разработать рекомендации по внедрению СМК в страховой компании.

Объектом исследования являются количественные и качественные показатели системы управления качеством в страховой компании «Чулпан-Жизнь».

Теоретической основой данного исследования выступают работы таких авторов в сфере качества, как Салимова Т.А., Барт Т.В., Магер В.Е., Фрейдина Е.В., Даниляк В.И., Михеева Е. Н., Мазур И.И., Клячкин В.Н., Оголева Л.Н., Аристов О.В., Митюгина М. М., Шокина Л. И.

Информационная база исследований: годовые отчеты компании, бухгалтерские балансы, отчет о прибылях и убытках, нормативные документы компании, научные статьи, тезисы и другое.

Методы исследования: метод сравнительного анализа, графический метод, сетевой метод, статистический метод и другие.

Практическая значимость работы: предложенные рекомендации по результатам анализа системы управления качеством в страховой компании могут служить основой для внедрения системы менеджмента качества. Впервые автор этой работы выступил в качестве внутреннего аудитора анализируемой компании. Работа также может быть полезна как для студентов, так и для преподавателей и других деятелей, занимающихся вопросами СМК.

В целом, работа состоит из трех глав, введения, заключения и списка литературы с объемом 81 страница.

В первой главе автор изучил подробно: понятие и сущность СМК, основные принципы; этапы внедрения СМК в организации; документация СМК в соответствии с ИСО 9001:2008.

Во второй главе автор изучил: краткая характеристика деятельности страховой компании «Чулпан-Жизнь». Основные показатели деятельности; анализ системы управления качеством в ООО СК «Чулпан-Жизнь».

В третьей главе автор изучил: проблемы внедрения системы менеджмента качества в страховых компаниях; рекомендации по разработке основной документации системы менеджмента качества в страховой компании.

. Теоретические и методологические аспекты внедрения СМК

.1. Понятие и сущность СМК. Основные принципы

Система менеджмента качества (СМК) - совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством. Она предназначена для постоянного улучшения деятельности, для повышения конкурентоспособности организации на отечественном и мировом рынках, определяет конкурентоспособность любой организации. Она является частью системы менеджмента организации [5].

Современные СМК базируются на принципах TQM. Различные части системы менеджмента организации могут быть интегрированы вместе с системой менеджмента качества в единую систему менеджмента, использующую общие элементы. Это повышает результативность планирования, эффективность использования ресурсов, создает синергетический эффект в достижении общих бизнес-целей организации [9].

Широко применяется сертификация СМК по ИСО 9000. Сертификация СМК основана на проведении независимых аудитов третьей стороной (органом по сертификации) [8].

Системы менеджмента качества приводятся в движение требованиями потребителя организации. Потребителям необходима продукция (услуга), характеристики которой удовлетворяли бы их потребности и ожидания. Потребности и ожидания потребителей постоянно изменяются, из-за чего организации испытывают давление, создаваемое конкурентной средой (рынком) и техническим прогрессом. Для поддержания постоянной удовлетворенности потребителя организации должны постоянно совершенствовать свою продукцию и свои процессы. СМК организации, как один из инструментов менеджмента, дает уверенность высшему руководству самой организации и ее потребителям, что организация способна поставлять продукцию, полностью соответствующую требованиям (необходимого качества, в необходимом количестве за установленный период времени, затратив на это установленные ресурсы) [19].

СМК основана на восьми принципах менеджмента качества:

1) Ориентация на потребителя - организации необходимо делать то, что хочет потребитель сейчас и захочет в будущем, даже если он этого не осознает. Принцип ориентации на потребителя предполагает такую деятельность компании, при которой предприятие или фирма будет предвидеть потребности своих клиентов и будет нацелена на изучение этого спроса, выполняя требования потребителей или заказчиков ее услуг.

2) Лидерство руководителя - так как организация действует всегда в рамках ограниченности ресурсов и входных данных в конкурентной среде, то только лидер, обладающий видением, силой духа способен обеспечить достижение ее целей (миссии). Принцип лидерства или роли руководства предполагает активную деятельность по внедрению и налаживанию работы СМК руководителя компании, он должен создавать все необходимые условия для обучения сотрудников и обеспечения работы системы внутри организации.

3) Вовлечение персонала - так как персонал организации является ее основным ресурсом и одновременно самой чувствительной заинтересованной стороной опора лидеров на него залог успеха. Принцип вовлечения персонала компании предполагает то, что каждый сотрудник организации должен принимать участие в работе системы качества и нацелен на повышения ее уровня.

4) Процессный подход - СМК организации не статичное образование и ее элементами являются процессы - через которые достигаются цели, то есть через процессы обеспечиваются любые изменения. Любая деятельность или совокупность видов деятельности, которая использует ресурсы для преобразования «входов» в «выходы», может рассматриваться как процесс.

Чтобы функционировать результативно, организация должна идентифицировать и осуществлять менеджмент многочисленных взаимосвязанных и взаимодействующих процессов. Часто «выход» одного процесса будет непосредственно образовывать «вход» в следующий процесс. Систематическая идентификация и менеджмент процессов, применяемых внутри организации, и, в особенности, взаимодействия между такими процессами называется «процессным подходом».

На рисунке 1 представлена основанная на процессах, система менеджмента качества, описанная в семействе стандартов ИСО серии 9000.

Рис. 1.1.1. Модель системы менеджмента качества, основанной на процессах

Этот рисунок показывает, что заинтересованные стороны играют значительную роль в предоставлении «входов» в организацию. Мониторинг удовлетворенности заинтересованных сторон требует оценивания информации, относящейся к восприятию заинтересованными сторонами того, в какой степени были удовлетворены их потребности и ожидания. Модель, показанная на рисунке 1, не показывает процессы на детальном уровне.

Процессный подход является мощным средством организации того, чтобы различные виды деятельности создавали ценность для потребителя и других заинтересованных сторон, и управления этим.

5) Системный подход к менеджменту - подразумевает учет всех факторов, воздействующих на внешнюю и внутреннюю среду организации. Принцип системного подхода тесно связан с принципом процессного подхода и подразумевает то, что все процессы, которые были выделены в организации, были внесены общую систему процессов с контролем их выполнения и четким руководством.

Системный подход требует координации всех аспектов деятельности, постоянного планирования и доведения планов до каждого рабочего места, с тем, чтобы можно было анализировать и корректировать их выполнение по ходу дела. Этот принцип предполагает представление организации как системы взаимодействующих динамических процессов. С системным подходом связана и проблема оценивания результатов деятельности организации. Долгое время в этой области господствовал финансовый подход.

Сейчас стало очевидно, что к финансовым показателям следует добавить показатели удовлетворенности потребителей, показатели эффективности бизнес-процессов, а также показатели потенциала роста фирмы и квалификации персонала. Система таких показателей называется сбалансированной системой показателей.

6) Постоянное улучшение - основа современного менеджмента, которая подразумевает постоянную адаптацию к произошедшим и ожидаемым изменениям в среде, а иногда и формирует их. Принцип постоянного улучшения предусматривает непрерывный мониторинг всех несоответствий работы системы с последующим устранением этих несоответствий путем улучшения качества работы системы.

Модели, ориентированные на улучшение:

- Модель качества Нориаки Кано. Одной из самых интересных идей, связывающих понятие "качество" с постоянным улучшением, является модель Н. Кано, включающая три вида характеристик, определяющих качество, а именно:

"должно быть" - характеристики, которые потребитель замечает, только когда они отсутствуют;

"больше (или меньше) - значит лучше" - характеристики, приводящие к повышению удовлетворенности потребителя, когда их предоставляется больше (или меньше) (объем оперативной памяти и быстродействие компьютера, время разгона до 100 км/ч, мощность, расход топлива для автомобиля и тому подобное);

"восхитители" —характеристики, которые потребитель не ожидал, но, получив, восхищается ими (наличие программного обеспечения в купленном обычным образом компьютере).

Во многих случаях применение такой модели поможет компании правильно направить свои усилия и определить приоритеты в аспектах и методах менеджмента.

Суть применения модели Н. Кано —осознание компанией того, что для постоянного удовлетворения потребителя для разных по отношению к нему видов характеристик качества следует использовать разные подходы в менеджменте качества. В частности, следует сделать приоритетным методом менеджмента постоянное управление качеством для качества, которое "должно быть", постоянное улучшение качества для качества, которое "больше - значит лучше", и постоянные инновации для "удивляющего качества".

- Реинжиниринг. Объектом реинжиниринга являются процессы, а не компания. Компания проводит реинжиниринг не своих подразделений, а работы, которую выполняют люди в этих подразделениях.

По М. Хаммеру: "Реинжиниринг —это фундаментальное переосмысление и радикальное перепроектирование деловых процессов для достижения резких, скачкообразных улучшений в решающих, современных показателях деятельности компании, таких, как стоимость, качество, сервис и темпы".

Инжиниринг бизнеса включает реинжиниринг бизнеса и постоянное его улучшение.

При реинжиниринге сложно опереться на систему, ибо наряду с процессами именно она может стать объектом изменений, и тогда система будет через своих менеджеров защищаться от этих изменений. Для реинжиниринга характерно то, что он обычно проводится не благодаря существующей системе, а вопреки последней, и, следовательно, обычно инициируется и проводится под управлением непосредственно высших руководителей компании. Лидерство высших руководителей —ключевой фактор успеха реинжиниринга.

К сожалению, во многих современных российских компаниях новые руководители или владельцы осуществляют лишь кадровые или структурные преобразования функционального менеджмента. Эти преобразования не затрагивают (а значит, и не улучшают) бизнес-процессы организации, в конце которых стоят потребители с деньгами. Необходимо наконец понять, что клиенты платят не за менеджмент, а за продукцию и услуги.

- Проектный подход "Шесть сигм". Этот подход быстро стал очень популярным и уже принес нескольким компаниям большие прибыли. Отметим некоторые факторы, определяющие эффективность подхода "Шесть сигм":

- организация процесса достижения результатов, начиная с низового уровня;

- активность и лидерство высшего руководства;

- использование строгого подхода (MAIC —измерение, анализ, улучшение, управление; позднее он был дополнен этапом "определение" (Definition) и стал выглядеть как DMАIC;

- ощущение неотложности, быстрое завершение проектов (три-шесть месяцев);

- четкое определение успеха в денежном выражении;

- формирование инфраструктуры, включающей внутренних консультантов;

- применение здравого статистического подхода и полного арсенала статистических методов.

7) Принятие решений, основанных на фактах - напоминание о том, что стабильность функционирования организации возможна не только на основе интуиции, но и с использованием данных измерений. Принцип принятия решений, основанных на фактах, предполагает полное исключение принятия необдуманных интуитивных решений. Все управленческие решения должны быть подкреплены фактической информацией и базироваться на ней.

8) Взаимовыгодные отношения с поставщиками - вместе с принципом ориентация на потребителя предполагает создание устойчивых цепей поставок на основе взаимовыгодного сотрудничества. Принцип взаимовыгодных отношений с поставщиками основан на взаимовыгодных отношениях не только с внешними поставщиками, но и с внутренними, которые также задействованы в системе [12].

Цель СМК: достижение долгосрочного успеха путем максимального удовлетворения запросов потребителя, сотрудников, владельцев и общества. Целью СМК является соответствие результатов процессов компании потребностям потребителя, организации и общества (соответствие, как явным требованиям, так и подразумеваемым потребностям) [21].

Задачи СМК:

- постоянное улучшение качества продукции и снижение затрат на обеспечение качества посредством использования цикла PDCA (цикл Деминга), состоящего из: планирования, действия, анализа, корректировки (устранение причин несоответствия, а не просто коррекция полученных результатов);

- создание у потребителей уверенности в отсутствии брака за счет сертификации системы менеджмента качества.

Тактика СМК:

- предупреждение причин дефектов;

- вовлечение всех сотрудников в деятельность по улучшению качества;

- активное стратегическое управление;

- непрерывное совершенствование качества продукции и процессов за счет корректирующих и предупреждающих мероприятий;

- использование научных подходов в решении задач;

- регулярная самооценка [21].

Основные составляющие систем менеджмента качества:

1) Установление потребностей и ожиданий потребителей и других заинтересованных сторон организации в области качества производимой продукции или услуги.

2) Наличие политики и целей организации (или выделенной части организации), соответствующим удовлетворению предопределённых потребностей потребителей (внешних и внутренних).

3) Постановка процессов и ответственных за них, необходимых для достижения целей организации (или выделенной части организации). Реализация процессного подхода при достижении этих целей.

4) Определение необходимых ресурсов и обеспечение ими ответственных за процессы для достижения целей организации (или выделенной части организации).

5) Разработка и применение методов для измерения результативности и эффективности каждого процесса на основе ключевых показателей качества .

6) Определение механизмов, необходимых для предупреждения несоответствий и устранения их причин. И реализация данных механизмов в процессах СМК.

7) Разработка и применение процесса для постоянного улучшения всей СМК [15].

Как видно из определения, первичным элементом СМК являются потребности и ожидания потребителей (внутренних и внешних) продукции или услуги, владельцев предприятий, персонала и общества. Политика и цели организации являются ответом на потребности и ожидания заинтересованных сторон. И последующий процессный подход завершает описание пути достижения целей и реализации долгосрочной политики. Каждый из вышеописанных пунктов является ключевым для любой СМК, которые находятся в постоянном цикличном взаимодействии на пути к предельно высокому качеству.

Успешная реализация и внедрение описанных выше восьми принципов системы менеджмента качества приводит к качественному внедрению системы в целом и предпосылкам для ее улучшения в будущем в любой организации [12].

1.2. Этапы внедрения СМК в организации

Внедрение системы качества представляет собой комплекс работ, который затрагивает различные аспекты деятельности организации и ее подсистемы - подсистему стратегического управления, производственную подсистему, подсистему логистики, управление персоналом, внутренние коммуникации, документооборот и др. В связи с этим, внедрение системы качества является достаточно трудной, длительной и трудоемкой задачей. Решение этой задачи, как правило, происходит в несколько этапов, основные из которых следующие:

- Первый этап - анализ существующей ситуации в организации и обучение персонала.

- Второй этап - разработка документации и изменение работы сотрудников.

- Третий этап - проведение внутреннего аудита системы качества.

Каждый из этих этапов состоит из определенного, достаточно большого набора работ. Наиболее сложным и трудоемким этапом является второй этап работ, а вот наиболее критическим для всего проекта внедрения СМК является первый. Рассмотрим, что нужно сделать, чтобы разработать и внедрить систему качества [26].

Разработку и внедрение системы качества необходимо оформить как проект, имеющий свои цели, свои сроки, свои ресурсы. Поэтому прежде чем начинать анализ существующей ситуации необходимо организовать работы по проекту внедрения системы качества. Для этого, во-первых, руководство организации должно хотеть и иметь возможность административно поддерживать проект системы качества, во-вторых, должно выделить на этот проект ресурсы [18].

Работы первого этапа состоят из следующих основных шагов:

Шаг 1. Издается приказ по предприятию о начале работ по системе качества. В приказе указываются:

- цель начала работ;

- ответственный за систему качества от руководства организации (лицо рангом не ниже заместитель генерального директора);

- состав рабочей группы по внедрению системы качества.

При выполнении этого шага необходимо обратить внимание на следующие моменты:

- при выборе ответственного за систему качества от руководства организации необходимо учесть, чтобы этот человек обладал реальными властными полномочиями, достаточными для воздействия на руководителей любых подразделений организации и имел свободное время для контроля за ходом проекта;

- состав рабочей группы, непосредственно занимающейся системой качества должен быть не более 5-7 человек;

Для малого предприятия (до 100 человек) группа может выглядеть следующим образом:

- Руководитель группы –руководитель службы качества организации (должен уделять не менее 50% рабочего времени вопросам построения системы качества, лучше, когда все 100%). Он же может являться и единственным сотрудником этой службы;

- Участники рабочей группы –ключевые сотрудники подразделений, знающие как работает подразделение (должны уделять не менее 5-10 % своего рабочего времени вопросам построения системы качества помимо основной работы).

Для крупного предприятия:

- Руководитель группы –руководитель службы качества организации, 100% рабочего времени уделяющий вопросам системы качества;

- Участники группы –сотрудники службы качества, 100% времени уделяющие вопросам построения системы качества;

- Представители системы качества –в состав рабочей группы не входят, а выполняют задания руководителя и участников рабочей группы. Представители системы качества это сотрудники подразделений организации. Для нормальной организации работ необходимо по одному сотруднику от каждого подразделения. Помимо основной работы они должны 5-10% своего рабочего времени уделять вопросам построения системы качества в своем подразделении.

Шаг 2. Так как анализ существующей ситуации в организации выполняется на предмет построения системы качества, то следующим шагом будет обучение участников рабочей группы менеджменту качества и требованиям стандартов ИСО серии 9000. Руководитель рабочей группы и ее участники должны быть обучены обязательно, т.к. анализ существующего положения дел и разработка системы качества будет являться их основной задачей.

Шаг 3. Для того, чтобы понять на сколько сильно существующая деятельность в организации отличается от требований стандарта ИСО 9001:2008 необходимо провести анализ текущей ситуации. Сбор исходных данных проводится, в основном, двумя методами - анкетированием и проведением интервью. Наиболее эффективно использовать оба метода, сначала провести анкетирование, а после этого уточнить необходимую информацию в ходе бесед с сотрудниками. Ответственными за анкетирование и проведение интервью являются участники рабочей группы.

Можно конечно всего этого не делать, но в таком случае участники рабочей группы должны на основании своих знаний о работе подразделений провести такой анализ.

Результатом анализа может являться отчет, либо иной документ, в котором по каждому требованию стандарта будет указано, каким образом оно реализовано и какова глубина реализации этого требования в различных подразделениях организации [26].

Анализ текущей ситуации должен выявить:

- основные производственные процессы организации;

- вспомогательные процессы и процессы обеспечения;

- наиболее критические бизнес-процессы с точки зрения системы качества;

- наличие и актуальность регламентирующей документации (стандарты предприятия, инструкции, положения о подразделениях, должностные инструкции и т.п.);

- существующее распределение ответственности, полномочий и ресурсов по процессам организации.

Этап «Разработка документации и изменение работы сотрудников» является самым трудоемким и продолжительным. В ходе этого этапа осуществляется проектирование, разработка и внедрение документации системы качества, а также внедрение изменений в порядок работы сотрудников [28].

Работы второго этапа состоят из следующих основных шагов:

Шаг 1. На данном шаге необходимо спланировать, как будет строиться система качества, какова будет область ее применения, какие процессы войдут в систему качества, как она будет расширяться. Например, организация предоставляет своим потребителям несколько видов различных услуг. Эти услуги предоставляются различными отделами. Тогда на данном этапе может быть принято решение первоначально включить в область действия системы качества все процессы и подразделения, задействованные в предоставлении какой-то одной услуги, а процессы и подразделения, задействованные в предоставлении других услуг, могут быть задействованы позднее, после того как система качества полностью заработает при управлении качеством первой услуги. В данном случае построение системы качества будет происходить по принципу наращивания сферы ее распространения.

Шаг 2. Основным принципом стандарта ИСО 9001:2008 является процессный подход. Для того чтобы можно было реализовать процессный подход, стандарт требует определить и документировать процессы организации. Чтобы выполнить это требование рабочая группа должна сначала формализовать процессы, которые были включены в область действия системы качества в том виде, как они есть, а затем внести в эти процессы изменения в соответствии с требованиями, которые указаны в стандарте.

При выполнении этого шага необходимо обратить внимание на следующие моменты:

Внедрение системы качества связано с изменениями в деятельности организации. Проведение любых изменений всегда затрагивает интересы работников, которых данные изменения касаются. В результате люди либо сопротивляются изменениям, либо поддерживают их, нейтральное отношение встречается редко. Для того чтобы можно было эффективно проводить изменения процессов на уровне исполнителей, необходима административная поддержка со стороны руководства организации (для снижения уровня сопротивления) и получение достаточно быстрых результатов от изменений (для сохранения поддержки, со стороны тех, кто принимает изменения). Для осуществления этого принципа необходимо правильно определить порядок документирования и изменения процессов. В первую очередь рекомендуется формализовать и корректировать наиболее важные процессы.

Шаг 3. Документирование и внедрение процедур системы менеджмента качества.

Стандарт ИСО 9001:2008 требует, чтобы процессы организации были определены и документированы. Документирование процессов может выполняться в виде карт процессов, на которых указывается последовательность операций процесса, входные и выходные данные (информация, ресурсы) каждой операции и ответственные за выполнение операции. Документирование процессов в виде карт заметно уменьшает объем документирования. Кроме того, при документировании процессов важно соблюдать баланс в детальности представления процесса. Процесс должен представляться с такой степенью детализации, чтобы персонал, задействованный в процессе, мог понять порядок хода операций процесса и определить свое «место» в этом процессе.

В соответствии с требованиями стандарта должны быть разработаны 6 обязательных процедур и руководство по качеству, а также документы, необходимые организации для обеспечения эффективного планирования, осуществления процессов и управления ими (карты процессов, регламенты, инструкции).

Внедрение карт процессов и процедур системы качества лучше осуществлять параллельно с их разработкой, т.е. разработав карту процесса и внеся в процесс изменения необходимо вводить ее в действие.

Внедрение процедур и новых карт процессов необходимо сопровождать тренингом персонала и контролем работы по процедуре (карте процесса).

После того, как разработаны все необходимые карты процессов и процедуры системы качества необходимо чтобы организация некоторый период времени работала по этим картам и процедурам. Это время необходимо для «доводки» системы качества. В этот период обычно осуществляются незначительные изменения документации системы качества.

Основная цель этого этапа «Проведение внутреннего аудита системы качества» - проверить работу системы качества предприятия перед сертификационным аудитом. Дополнительными целями данного этапа будут являться –обучение на практике внутренних аудиторов проведению аудитов, тренинг персонала организации перед сертификационным аудитом [26].

Работы этапа состоят из следующих основных шагов:

Шаг 1. Для проведения внутреннего аудита системы качества его необходимо подготовить и спланировать. Соответственно на данном шаге необходимо:

- официально (приказом по организации) назначить команду аудиторов (ведущего аудитора и аудиторов). Команда аудиторов назначается из числа сотрудников обученных проведению внутренних аудитов;

- подготовить план и программу проведения аудита в подразделениях. Так как внутренний аудит проводится с целью подготовки к сертификационному аудиту, то в план и график внутреннего аудита надо включать все подразделения предприятия, деятельность которых подпадает под действие системы качества;

- подготовить вопросники для проведения аудита;

- издать приказ по организации о проведении аудита.

Шаг 2. Проведение аудитных бесед. В ходе аудитных бесед аудиторы проверяют сотрудников организации на предмет их работы в соответствии с картами процессов и процедурами системы качества. Аудит проводится по программе аудита. Если в ходе аудита обнаруживаются несоответствия, то аудиторы должны оформлять протоколы регистрации несоответствий, в которых указываются выявленные несоответствия. При проведении аудита, аудиторы проверяют наличие документации системы качества на рабочих местах, работу по этой документации, записи по качеству, требуемые системой.

Шаг 3. Подготовка отчета об аудите и плана корректирующих действий. После завершения аудита подразделений и оформления всех протоколов регистрации несоответствий ведущий аудитор должен подготовить отчет об аудите, в котором указывается область проверки, требования по которым проводилась проверка и статистика по выявленным несоответствиям. Этот отчет должен быть подписан ведущим аудитором и предоставлен руководству организации (например, генеральному директору) [28].

Также ведущий аудитор совместно с представителями подразделений, в которых были выявлены несоответствия, должен подготовить план корректирующих мероприятий по исправлению выявленных несоответствий. Ответственными за выполнение корректирующих действий указанных в плане должны являться представители (руководители) подразделений в которых выявлены несоответствия, но никак не аудиторы, которые обнаружили эти несоответствия.

После устранения несоответствий представители подразделений должны сообщить ведущему аудитору об устранении несоответствий, а ведущий аудитор или аудиторы команды внутренних аудиторов должны проверить реальность и эффективность предпринятых действий. Если корректирующие действия действительно были выполнены, то ведущий аудитор или аудиторы делают отметки о завершении корректирующих действий в протоколах регистрации несоответствий и в плане корректирующих действий.

Когда все корректирующие мероприятия завершены, организация может подавать заявку в сертифицирующий орган на прохождение сертификации по стандарту ИСО 9001:2008.

После того, как организация успешно пройдет сертификацию и получит сертификат соответствия требованиям ИСО 9001:2008 работы по системе качества на этом не заканчиваются, хотя, их объем, конечно, уже может быть меньше. Система качества должна поддерживаться в рабочем состоянии и должна непрерывно совершенствоваться. Это означает что любые изменения в продуктах (услугах) организации, процессах или в самой системе должны оперативно анализироваться и фиксироваться в документации системы качества. Кроме того, для подтверждения результативности и эффективности работы системы качества организация должна проводить периодические внутренние аудиты. Такие аудиты должны проводиться в организации не реже чем будут проходить наблюдательные аудиты со стороны органа по сертификации. Как правило, наблюдательные аудиты со стороны органа по сертификации проводятся один раз в год [20].

1.3. Документация СМК в соответствии с ИСО 9001:2008

Система менеджмента качества организации и документация СМК являются неотъемлемыми частями друг друга. На результативность действий организации влияет наличие документов, описывающих процессы, протекающие в организации и отражающих состояние организации в области управления СМК.

Документирование системы качества, выполненное в систематической и последовательной манере, придает системе качества официальный статус, и должно:

- предъявлять перечень четких требований к персоналу;

- облегчать согласованность действий в области качества и обеспечивать единое понимание требований внутри организации;

- распространяться без затруднений, чтобы любой сотрудник, которому потребуется документ в справочных целях, мог иметь доступ к такой документации;

- одновременно доводить до сведения заинтересованных сотрудников перечень инструкций;

- способствовать эффективным изменениям руководства (Система качества не может быть жесткой; изменения должны вноситься в нее без затруднений. Также система должна реагировать на изменения в деятельности компании и окружающей среде. Важно, чтобы обо всех изменениях требований незамедлительно сообщалось заинтересованным сотрудникам);

- обеспечивать преемственность и постоянство в случае смены сотрудников и уменьшать продолжительность обучения;

- облегчать мониторинг и проведение проверок системы [25].

Управление документацией СМК подразумевает под собой постановку цели, разработку плана действий по управлению документами, распределение ответственности, выполнение необходимых действий, оценку результатов на соответствие требованиям и проведение корректировочных действий.

Основное назначение документированной системы качества -предоставить единые и согласованные инструкции всем заинтересованным сотрудникам организации. Система качества развивается по мере развития деятельности компании. Документы системы качества постоянно редактируются. Поэтому важно обеспечить, чтобы все должностные лица пользовались действующим изданием документов. Цель управления документацией состоит в обеспечении наличия нужного документа системы качества в нужный момент в нужном месте [14].

Для того, чтобы документ был управляемым, он должен содержать некоторый объем формальной информации, позволяющей осуществлять такое управление. Эта информация может включать:

- название документа;

- номер документа (необязательный элемент, но сопутствует управлению);

- указание статуса издания и редакции и дату издания или редактирования. Эта информация необходима для создания основного перечня или аналогичной процедуры управления, так как указывает статус редакции документов с целью предотвращения использования устаревших документов. Идентификация не обязательно должна быть многоуровневой. Соответствия требованиям можно достичь указанием даты издания или редактирования. Многоуровневая идентификация может быть полезной в таких случаях, если позволяют процедуры; в случае незначительных поправок для редактирования и переиздания отдельных страниц документа. Дата издания или редактирования необходима в целях управления документацией;

- подтверждение рассмотрения и утверждения. Наиболее часто для такого подтверждения оригинал документа подписывается соответствующим должностным лицом. Если принят иной способ подтверждения, то это следует указать в документе;

- нумерация страниц;

- перечень поправок для идентификации всех редакций;

- информация о владельце. Эта информация необязательна, но может быть полезной [8].

Изменения всегда вносятся в документы с целью улучшения системы качества и ее документации. Они могут вноситься для изменения требований, из-за необходимости модернизировать процесс или для более четкого понимания требований. Очень часто изменение нескольких слов в документе может привести к значительным изменениям в процессе. В объемных документах изменение нескольких слов будет с трудом замечено пользователем. Поскольку изменение было намеренным и для того, чтобы достичь соответствия измененным требованиям, следует привлечь внимание пользователя к этим изменениям. Именно поэтому компании обычно включают в документ или прилагают к документу перечень поправок, в котором указаны эти изменения и часто указаны их причины. Многие организации также идентифицируют изменения в тексте документа, используя, например, курсив, подчеркивая текст с изменениями или делая пометки на полях [12].

Пользователи часто жалуются на недостаточную идентификацию изменений, которая создает непонимание их характера и, таким образом, негативно влияет на их осуществление.

Аудиторам не следует забывать, что существует множество способов управления документацией. К примеру, многие компании не используют индикаторы уровня редакции и пересмотра, полагаясь на то, что дата издания сама по себе, указывает на статус редакции и пересмотра [30].

Структура документации системы менеджмента качества, построенной по стандарту ИСО 9001:2008 (ИСО 9001:2000), представляет собой иерархическую систему взаимосвязанных документов.

Часть этих документов в явном виде оговорена в стандарте, другая часть подразумевается. Поэтому структура системы качества имеет «постоянную» составляющую, определенную стандартом и «переменную» составляющую, зависящую от конкретной организации.

«Постоянная» составляющая структуры документации СМК:

- Политика в области качества;

- Цели в области качества;

- Руководство по качеству;

- Шесть обязательных процедур системы качества;

- Записи по качеству.

«Переменная» составляющая структуры в стандарте поименована в следующем виде –«документы, необходимые организации для обеспечения эффективного планирования, осуществления процессов и управления ими (п.п. 4.2.1. ИСО 9001:2008)». Как правило, к этим документам относятся различные планы, карты или схемы процессов, рабочие инструкции, отчетные формы, договора, нормативные документы, накладные и прочее. То есть можно считать, что под эту «переменную» составляющую подпадает практически вся документация организации [8].

Некоторые рекомендации по составлению структуры документации СМК и содержанию документов СМК дает стандарт ИСО 10013:2001 «Рекомендации по документированию систем менеджмента качества». Однако, при составлении структуры документации СМК лучше ориентироваться на существующую в организации систему документации, дополняя ее необходимыми уровнями и документами, требуемыми стандартом ИСО 9001:2008.

Политика в области качества это один из стратегических документов организации. В этом документе определяются основные принципы работы и развития ее системы управления в области качества. Как правило, политика в области качества представляет собой декларативный документ. Однако, каждая декларация, заявленная в политике, должна «раскладываться» на конкретные цели, планы и действия по реализации указанных деклараций. Отсюда появляется и прямая связь политики в области качества с целями в области качества.

Цели в области качества - это документ, в котором организация устанавливает, каких результатов в области качества она хочет достигнуть. Цели в области качества должны быть направлены на реализацию деклараций политики, но в отличие от политики, цели имеют конкретные показатели, которые можно измерить и достигнуть в ограниченные периоды времени.

Политику и цели в области качества обычно представляют отдельными документами. Либо можно цели в области качества включать в состав политики, но в этом случае политика в области качества будет иметь две части –открытую и закрытую. Открытая часть - это декларации, а закрытая часть –это конкретные и измеримые цели организации.

Руководство по качеству представляет собой документ, описывающий всю систему менеджмента качества организации, а точнее то, каким образом организована система качества, какую структуру она имеет, какова структура документации системы качества. Стандарт ИСО 9000:2005 (ИСО 9000:2000) дает определение Руководства по качеству в следующем виде: «Руководство по качеству –документ, определяющий систему менеджмента качества организации». Это означает, что руководство по качеству должно содержать описание, каким образом организация реализует требования стандарта ИСО 9001:2008 (ИСО 9001:2000) [8].

В соответствии с требованиями стандарта ИСО 9001:2008 (ИСО 9001:2000) система качества организации должна быть документирована. Как правило, документирование системы качества осуществляется в процедурах системы качества. Минимальный состав процедур, который должен быть разработан в организации, в соответствии с требованиями стандарта, включает в себя руководство по качеству и шесть обязательных процедур.

Стандарт ИСО 9001:2008 (ИСО 9001:2000) требует от организации разработать и внедрить 6 обязательных процедур:

- управление документацией;

- управление записями о качестве;

- управление несоответствующей продукцией;

- проведение внутренних аудитов;

- проведение корректирующих мероприятий;

- проведение предупреждающих мероприятий [5].

Процедура управления документацией –предназначена для формализации документационного обеспечения организации. Данная процедура регламентирует вопросы создания, анализа и проверки документов до начала их официального использования в организации, актуализации и пересмотра документов уже используемых в организации, правила обозначения документов и идентификации каких-либо изменений в действующих документах. Кроме того, в процедуре управления документацией необходимо четко определить правила распространения документов в организации и правила изъятия, либо явной идентификации устаревшей документации. В процедуре обязательно необходимо отразить и порядок идентификации и обращения с документами внешнего происхождения, например, нормативными документами, стандартами, договорами заказчиков и прочее.

Процедура управления записями о качестве –это процедура, которая регламентирует порядок обращения с документальными свидетельствами работы системы качества. Процедура управления записями о качестве должна содержать правила идентификации записей и средства управления записями (например, делать записи можно на бумаге, можно в электронной системе), порядок хранения, защиты и восстановления записей о качестве в случае их повреждения. Кроме того, необходимо определить сроки хранения и порядок изъятия и уничтожения записей о качестве [8].

Процедура управления несоответствующей продукцией –это процедура, которая определяет, кто и как должен действовать, если в ходе работы организации возникли несоответствия. Под несоответствующей продукцией в стандарте понимается не только продукция, но и услуги, и другие результаты работы. Например, результатом работы договорного отдела является договор, тогда в процедуре управления несоответствующей продукцией необходимо определить какие несоответствия могут возникать в договоре, и как необходимо действовать при обнаружении несоответствий.

Процедура проведения внутренних аудитов –в данной процедуре необходимо определить порядок организации внутренних аудитов, требования к аудиторам, методы, критерии, частоту и область применения аудитов. Также, необходимо определить состав документации, которая разрабатывается при проведении аудита и порядок обработки результатов аудита.

Процедура корректирующих действий –эта процедура должна регламентировать порядок проведения работ по устранению несоответствий связанных с продуктами (услугами) организации, процессами и системой качества. Порядок проведения корректирующих действий должен предусматривать анализ выявленных несоответствий, установление причин их возникновения, разработку действий по устранению несоответствий, запись результатов предпринятых действий и анализ результатов предпринятых действий.

Процедура предупреждающих действий –если процедура проведения корректирующих действий определяет, как должна действовать организация после возникновения несоответствий, то данная процедура должна определять действия для предотвращения возникновения несоответствий. В процедуре необходимо определить методы определения возможных несоответствий, порядок разработки действий по недопущению возникновения несоответствий, порядок ведения записей результатов предпринятых действий и анализ результатов выполнения предупреждающих действий [25].

Прямого требования стандарта ИСО 9001:2008 (ИСО 9001:2000) о том, чтобы в организации были созданы карты процессов, либо другие документы представляющие процессы нет. Но требования разделов 4.1 и 7.1 этого стандарта говорят о том, чтобы организация определила все свои процессы и обеспечила необходимое управление процессами. Выполнить эти требования без документирования невозможно. Одним из вариантов документирования процессов является создание карты процессов (блок-схем или алгоритмов процессов).

Карта процесса это документ, определяющий назначение процесса, его основные результаты и характеристики, а также последовательность операций или действий процесса. Таким образом, карта процесса представляет технологию выполнения процесса. В зависимости от назначения она может представляться с различным уровнем детализации.

В картах процесса могут представляться процессы административного управления, процессы управления ресурсами, процессы контроля, мониторинга и измерений. Одной из разновидностей карты процесса является технологическая карта, представляющая технологические (производственные) процессы.

Карты процессов могут оформляться в виде документированных процедур [22].

Стандарт ИСО 9000:2005 определяет записи по качеству как особый вид документации системы качества. Особенность этого вида документации заключается только в том, что эти документы подтверждают факт выполнения какого-либо действия и меняют свой статус в момент регистрации этого факта. Например, пустая форма, предназначенная для регистрации результатов контроля, является обычным документом системы качества. Как только в эту форму внесены результаты контроля (форма заполнена), эта форма становится записями по качеству.

В стандарте ИСО 9001:2008 (ИСО 9001:2000) определен минимальный состав записей по качеству, который должен существовать в организации. При необходимости этот состав записей по качеству может быть расширен самой организацией [9].

Таким образом, изучение теоретических и методологических аспектов внедрения системы менеджмента качества позволяет нам отметить следующие аспекты:

- система менеджмента качества –это совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качества;

- система менеджмента качества основывается на восьми принципах менеджмента качества (ориентация на потребителя, лидерство руководителя, вовлечение персонала, процессный подход, системный подход, постоянное улучшение, принятие решений, основанных на фактах и взаимовыгодные отношения с поставщиками);

- главной целью от внедрения СМК является достижение долгосрочного успеха путем максимального удовлетворения запросов потребителя, сотрудников, владельцев и общества;

- для внедрения СМК в организации осуществляется несколько этапов, в частности, анализ существующей ситуации в организации и обучение персонала, разработка документации и изменение работы сотрудников, проведение внутреннего аудита системы качества;

- неотъемлемая часть системы менеджмента качества - это её документация в соответствии с ИСО 9001:2008;

- структура документации системы менеджмента качества имеет постоянную составляющую, определенную стандартом и переменную составляющую, зависящую от конкретной ситуации;

- постоянная составляющая структуры документации системы менеджмента качества включает цели и политику в области качества, руководство по качеству, 6 обязательных процедур и записи по качеству;

- к шести обязательным процедурам относятся управление документацией, управление записями, управление несоответствующей продукцией, проведение внутренних аудитов, проведение корректирующих мероприятий и проведение предупреждающих мероприятий [28].

2. Анализ деятельности страховой компании «Чулпан-Жизнь» и системы управления качеством.

2.1. Краткая характеристика деятельности страховой компании «Чулпан-Жизнь». Основные показатели деятельности

Общество с ограниченной ответственностью страховая компания «Чулпан-Жизнь» (далее «Общество»), является юридическим лицом и строит свою деятельность на основании Устава действующего законодательства Российской Федерации (РФ) и Республики Татарстан (РТ).

Общество создано 08 июня 2006 года и является специализированной страховой компанией, осуществляющей страхование жизни –лицензия С № 4001 16 от 18.01.2007 года.

ООО СК «Чулпан-Жизнь» создана 8 июня 2006 г., учредителем компании является ЗАО СК «Чулпан».

Общество является коммерческой организацией. Место нахождения Общества: 423450, Российская Федерация, Республика Татарстан, г.Альметьевск, ул.Пушкина, д.66.

Основными целями деятельности Общества являются:

- извлечение прибыли;

- обеспечение страховой защиты;

- формирование рынка страховых услуг.

Видами деятельности Общества являются:

- предоставление страховых услуг юридическим и физическим лицам на территории РФ и РТ;

- страхование жизни на случай смерти, дожития до определенного возраста или срока, либо наступление иного события;

- пенсионное страхование;

- страхование жизни с условием периодических выплат (ренты, аннуитеты) и/или с участием страхователя в инвестиционном доходе;

- страхование от несчастных случаев и болезней [37].

Общество имеет уставный капитал в размере 240 000 000 (Двести сорок миллионов) рублей.

Высшим Органом управления Общества является Учредитель Общества, который назначает единоличный исполнительный орган –Директора Общества.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом –Директором Общества. Директор Общества подотчетен Учредителю Общества. Учредитель 4 раза в год утверждает результаты деятельности Общества.

Оперативный, бухгалтерский, статистический учет и отчетность, документооборот Общества осуществляется в порядке, установленном действующим законодательством. Финансовые результаты деятельности Общества утверждаются Учредителем Общества [37].

ООО Страховая компания «Чулпан-Жизнь» предлагает смешанное страхование жизни, которое позволяет совместить страховую защиту с формированием капитала и в течение определенного времени накопить планируемую сумму.

Программа страхования предусматривает страхование детей и взрослых в возрасте от 1 года до 70 лет (на момент окончания договора). Договор страхования заключается на определенный срок, как правило, 1,3,5,7,10 лет. Взносы могут уплачиваться единовременно, либо в рассрочку (ежемесячно, ежеквартально, раз в полгода, ежегодно).

По состоянию на 31 декабря 2011 года компания имеет собственные средства в размере 358 млн. рублей, в том числе уставный капитал 240 млн. рублей и страховые резервы в размере 1 млрд. 572 млн. рублей [31].

За период с 2007 года по настоящее время компания своевременно и в полном объеме осуществила страховых выплат по своим обязательствам на сумму более чем 2,8 млрд. рублей и в настоящее время страховая компания «Чулпан-Жизнь» несет обязательства по договорам страхования жизни на сумму порядка 1,6 млрд. рублей.

По итогам 2011 года страховая компания «Чулпан-Жизнь» занимает 13 место среди страховщиков жизни с долей рынка в 1,71% (всего компаний осуществляющих страхование жизни в России 56). По Республике Татарстан страховая компания «Чулпан-Жизнь» занимает первое место по сборам страховой премии по договорам страхования жизни с долей рынка 52,5%.

Партнерами и клиентами Общества по всей Республике Татарстан является более 60 крупных предприятий, таких как:

- ОAO "Tатнефть";

- АБ "Девон-кредит";

- ЗАО "TATOЙЛГAЗ";

- ЗАО "TATEX";

- Банк "ЗЕНИТ";

- ЗАО "Национальная управляющая компания" ;

- Институт "TATHИПИHEФTЬ";

- АКБ «Автоградбанк»;

- Нижнекамский НПЗ и другие [32].

Уставный капитал —это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов.

Уставный капитал страховой компании формируется из вкладов в денежной форме его участников - учредителей за счет индивидуального взноса (частная компания) либо за счет группового вложения членов акционерного общества [10].

Для обеспечения финансовой устойчивости страховщиков государство законодательно устанавливает минимальный уровень уставного капитала организации. На начальном этапе деятельности у страховщика кроме уставного капитала нет других средств для выполнения обязательств по договорам страхования, поскольку поступление страховых взносов в первое время крайне незначительно. Уставный капитал обеспечивает финансовую устойчивость страховой компании на момент ее создания и в начальном периоде деятельности, когда объем поступлений страховых премий недостаточен.

Минимальный размер уставного капитала определяется действующим законодательством и учредительными документами компании. Он может быть использован как для обеспечения уставной деятельности организации, так и для покрытия расходов по страховым выплатам при недостатке средств страховых резервов и текущих поступлений страховых взносов.

Достаточный, адекватный размер уставного капитала позволяет компании планировать свое поведение на рынке, осуществлять достаточно крупные операции, быть конкурентоспособной, действовать уверенно. Чем больше размер уставного капитала, тем больше ответственности страховщика может быть оставлено на собственном удержании компании и тем больший объем премии будет в ее распоряжении [10].

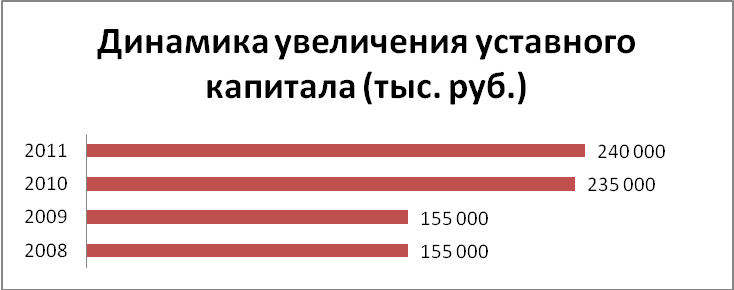

Проведя анализ динамики уставного капитала ООО СК «Чулпан-Жизнь», можно сделать вывод, что динамика со дня основания Общества исключительно положительная (табл. 1)

Таблица 2.1.1.

Динамика увеличения уставного капитала (тыс.руб.)

|

Размер уставного капитала

|

Год

|

|

155 000

|

2008

|

|

155 000

|

2009

|

|

235 000

|

2010

|

|

240 000

|

2011

|

Анализируя данные из таблицы можно сделать следующий вывод, что увеличение уставного капитала с 2009г. на 2010г. составило 51,6%, с 2010г. на 2011г. –,1%. Общий прирост капитала с момента основания Общества составил 54,8%, что является очень хорошим показателем. Положительная динамика уставного капитала говорит о стабильности компании и устойчивом положении на рынке страховых услуг [36].

Данные таблицы один можно представить в виде графика:

Рис. 2.1.1. Динамика увеличения уставного капитала (тыс.руб.)

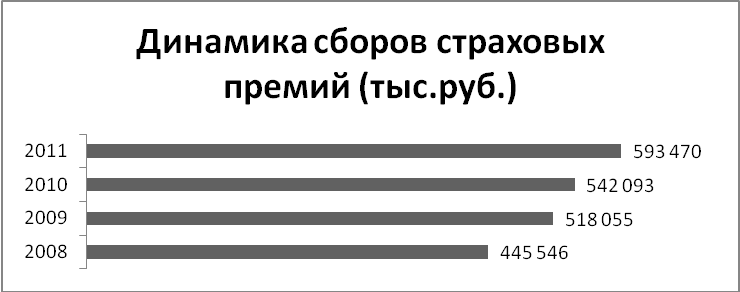

Одним из основных показателей стабильности страховой компании являются страховые сборы (совокупность всех страховых премий). Страховая премия –это плата за страхование, которую Страхователь обязан внести Страховщику в соответствии с договором страхования или законом. Страховщик при определении размера страхового взноса вправе применять разработанные им страховые тарифы, определяющие взнос, взимаемый с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют страховыми платежами или страховыми взносами). Размер страховой премии отражается в страховом полисе. Несвоевременная оплата страховых взносов ведёт к прекращению действия договора страхования [13].

На графике отражена динамика страховых сборов Общества с 2008г.:

Рис. 2.1.2. Динамика сборов страховых премий (тыс.руб.)

Отчетность организации - это система показателей, характеризующих условия и результаты работы на истекший период.

Общее изучение величины и основных тенденций конечных финансовых результатов и показателей финансовой устойчивости (финансового состояния) страховой компании производится на основе данных сводной квартальной финансовой отчетности организации, которые включают две основные формы (отчета):

- баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2) [10].

Бухгалтерский баланс (форма № 1) –особый способ группировки активов и пассивов предприятия на определенную дату с обязательным указанием их денежной оценки. Данный вид отчетности характеризует положение предприятия в финансовом отношении на определенную дату.

Бухгалтерский баланс является основополагающим методом представления информации об организации. Данный вид финансовой отчетности отображает весь капитал предприятия, материальные ценности, находящейся в наличие, состояние расчетов, величину запасов, а так же данные об инвестициях. Благодаря данным баланса можно получить примерные прогнозы на будущее о финансовом положении компании.

Структура Формы № 1 включает разделы, а именно –актив и пассив. Они, в свою очередь, содержат перечень определенных статей.

Форма №2 «Отчет о прибылях и убытках» имеет важное значение, так как в ней содержатся все необходимые сведения о финансовых результатах деятельности организации в целом и суммы, их составляющие. В отчете данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты.

Формирование отчета о прибылях и убытках преследует следующие основные цели:

1. Отчет должен быть составлен в такой форме, которая была бы доступна для понимания не только специалистами в области бухгалтерского учета, но и всем тем, кто стремится изучить и разобраться в бизнесе любой фирмы.

2. Отчет о прибылях и убытках должен предоставлять информацию, которая была бы полезна имеющимся вкладчикам и организациям, другим лицам для принятия рациональных решений.

3. Отчет должен давать информацию, характеризующую достигнутые за отчетный период финансовые результаты деятельности компании [27].

Качественные характеристики отчета о прибылях и убытках выполняются квалифицированными бухгалтерами-аудиторами.

При составлении бухгалтерской отчетов, в том числе отчета о прибылях и убытках, должны быть обеспечены:

- полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей и расчетов;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерских отчетов и балансов данным синтетического и аналитического учета. Основанием для записей в бухгалтерском учете служат надлежаще оформленные оправдательные документы или приравненные к ним технические носители информации; правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и положениями по бухгалтерскому учету РФ;

- соблюдение в течение отчетного года принятой учетной политики.

Несоблюдение этих основных условий рассматривается как неправильное составление бухгалтерской отчетности.

Финансовый анализ целесообразно начинать с рассмотрения отчета о прибылях и убытках, который количественно определяет основные факторы конечных финансовых результатов компании за рассматриваемый период. Это обусловлено тем обстоятельством, что предварительное рассмотрение финансовых результатов (данные отчета о прибылях и убытках) помогает понять и оценить изменения в объеме и структуре активов и обязательств компании (данные баланса). В противном случае, изменения величины и структуры активов и пассивов организации остаются «котом в мешке» [10].

В таблице № 2 приведен отчет о прибылях и убытках ООО СК «Чулпан-Жизнь» за 2011 год, тыс.руб.

Таблица 2.1.2.

Отчет о прибылях и убытках

ООО СК «Чулпан-Жизнь» за 2011 год, тыс.руб.

|

|

2010 год

|

2011 год

|

|

ДОХОДЫ

|

|

|

|

1. Страховые взносы

|

542 093

|

593 470

|

|

2. Доходы по инвестициям

|

562 964

|

556 977

|

|

3. Прочие доходы

|

213

|

315

|

|

ВСЕГО АКТИВОВ:

|

1 105 270

|

1 150 762

|

|

|

|

|

|

РАСХОДЫ

|

|

|

|

1. Выплаты страхового возмещения и страховых сумм

|

275 295

|

368

|

|

2. Изменения отчислений в страховые резервы

|

292 723

|

091

|

|

3. Расходы на ведение дела

|

33 592

|

37 235

|

|

4. Расходы по инвестициям

|

393 192

|

396 116

|

|

5. Прочие расходы

|

9 409

|

26 970

|

|

ИТОГО РАСХОДОВ:

|

1 004 211

|

1 035 780

|

|

БАЛАНСОВАЯ ПРИБЫЛЬ

|

101 059

|

114 982

|

Анализируя данные, приведенные в таблице 2, делаем вывод: увеличение активов в процентном соотношении составило 4,7%, расходы увеличились на 3,1%, а балансовая прибыль увеличилась на 12,9% [32].

Конечный финансовый результат деятельности компании —это балансовая прибыль или убыток. Прибыль является одним из важнейших показателей финансового результата деятельности страховой компании. Она служит основным источником, за счет которого происходит увеличение собственного капитала компании, а также выполнение обязательств перед бюджетом, кредиторами, выплата дивидендов инвесторам. В целях обеспечения движения потоков денежных средств, страховая компания формирует такие виды фондов и резервов, как страховые резервы; уставный капитал; добавочный капитал; амортизационный фонд; фонд оплаты труда; резервный фонд; фонды специального назначения; резервы предстоящих платежей и расходов.

Балансовая прибыль включает три элемента:

- прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

- прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

- финансовые результаты от внереализованных операции [6].

В таблице № 3 приведен баланс ООО СК «Чулпан-Жизнь» на 31.12.2011 год.

Таблица 2.1.3.

Баланс ООО СК «Чулпан-Жизнь» на 31.12.2011 год, тыс. руб.

|

|

На начало года

|

На конец года

|

|

АКТИВ

|

|

|

|

1. Основные средства и нематериальные активы

|

3 928

|

050

|

|

2. Материальные ценности

|

114

|

111

|

|

3. Инвестиции

|

1 600 087

|

1 896 055

|

|

4. Денежные средства

|

20 329

|

8 313

|

|

5. Прочие активы

|

55 594

|

32 680

|

|

ВСЕГО АКТИВОВ:

|

1 680 052

|

1 940 209

|

|

|

|

|

|

ПАССИВ

|

|

|

|

1. Собственные средства

А) уставный капитал

Б) нераспределенная прибыль

|

235 000

225

|

000

926

|

|

Всего собственных средств:

|

319 225

|

357 926

|

|

2. Страховые резервы

А) страховые резервы

|

1 355 018

|

572 109

|

|

3. Обязательства

А) кредиторская задолженность

|

5 809

|

10 174

|

|

ВСЕГО ПАССИВОВ:

|

1 680 052

|

1 940 209

|

Рассматривая отдельно каждую статью баланса, можно отметить, что статья актива «Основные средства и нематериальные активы» за год уменьшилась на 878 тыс. руб., статья «Материальные ценности» также уменьшилась за год на 3 тыс. руб., статья «Денежные средства», которая имела на начало года показатель 20 329 тыс. руб., уменьшила свой показатель за год на 12 016 тыс. руб., статья «Прочие активы» также уменьшила свой показатель на конец года на 22 914 тыс. руб. Однако, не смотря на отрицательную динамику большинства показателей, общий итог активов за год вырос на 15,4%. Такой итог обусловлен ростом инвестиций за 2011 год. На начало года показатель по инвестициям составлял 1 600 087 тыс. руб. За год этот показатель вырос на 295 968 тыс. руб.

Рассматривая пассив баланса можно сказать, что уставный капитал, который на начало года составлял 235 000 тыс. руб., за 2011 год увеличился на 5 тыс. руб., а статья «Нераспределенная прибыль», имеющая на начало года показатель 84 225 тыс. руб., за год увеличилась на 33 701 тыс. руб. Статья пассива «Страховые резервы» за 2011 год также имела положительную динамику и увеличилась на 217 091 тыс. руб. Увеличение показателя статьи «Кредиторская задолженность» за 2011 год составило 4 365 тыс. руб.

Итоговый показатель по пассиву баланса ООО СК «Чулпан-Жизнь» за 2011 год увеличился на 15,4% [32].

2.2. Анализ системы управления качеством в ООО СК «Чулпан-Жизнь»

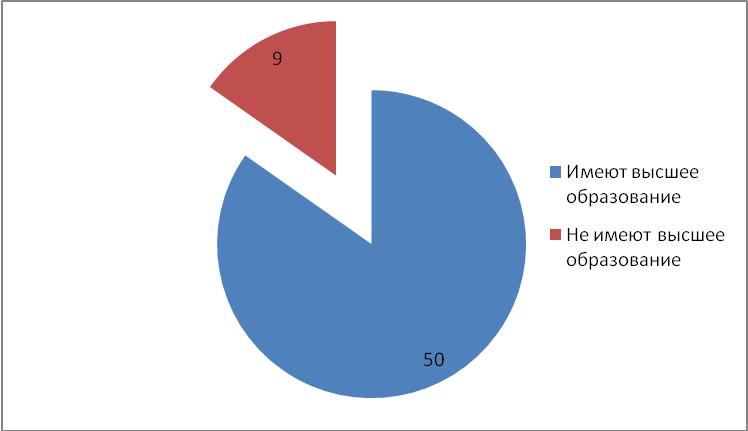

Штатное расписание (форма № Т-3) - применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением); содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы; утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом; изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом [10].

В ООО СК «Чулпан-Жизнь» по штатному расписанию работают 59 человек, из них 50 имеют высшее профессиональное образование, а остальные 9 находятся в процессе обучения [32]. На рисунке 4 представлено это соотношение в виде диаграммы:

Рис. 2.2.1. Диаграмма уровня образованности сотрудников ООО СК «Чулпан-Жизнь»

Отметим, что в ООО СК «Чулпан-Жизнь» нет четко определенной программы по повышению уровня квалификации сотрудников нижнего уровня иерархии, что негативно сказывается на работе Компании в целом.

Распределение труда в Обществе подчиняется разрядной сетке. В разрядной сетке используются разряды с первого по седьмой [32]. Представим в виде таблицы соотношение количества работников конкретному разряду (табл. 4)

Таблица 2.2.1.

Разрядная сетка ООО СК «Чулпан-Жизнь»

|

Разряд

|

Количество сотрудников

|

|

1

|

-

|

|

2

|

-

|

|

3

|

5

|

|

4

|

11

|

|

5

|

20

|

|

6

|

10

|

|

7

|

13

|

Исходя из таблицы, можно сделать вывод, что большинство сотрудников, а именно 20 человек работают по пятому разряду. Наивысший седьмой разряд имеют 13 сотрудников. Всего 5 работников имеют третий разряд. Наименьшие первый и второй разряды присваиваются только при устройстве на работу, а в течение года новичку повышают разряд до третьего. На основании данных, приведенных в таблице, ясно, что на данный момент времени в Обществе нет сотрудников со стажем работы до года [36].

Рассмотрим Общество с точки зрения текучести кадров. Так как ООО СК «Чулпан-Жизнь» существует уже шесть с половиной лет, то наибольший стаж работы может быть около семи лет (табл. 5).

Текучесть персонала - движение рабочей силы, обусловленное неудовлетворенностью работника рабочим местом или неудовлетворенностью организации конкретным работником [17].

Таблица 2.2.2.

Стаж работников ООО СК «Чулпан-Жизнь»

|

Стаж

|

Количество работников

|

|

От 1 до 2 лет

|

5

|

|

От 2 до 3 лет

|

11

|

|

От 3 до 4 лет

|

9

|

|

От 4 до 5 лет

|

13

|

|

От 5 до 6 лет

|

11

|

|

От 6 до 7 лет

|

10

|

По данным из таблицы № 5, следует вывод: большинство сотрудников, а именно 22% от всего коллектива имеют стаж от четырех до пяти лет –это говорит о том, что текучесть кадров на предприятии не наблюдается. Количество сотрудников, имеющих самый большой стаж, то есть от шести до семи лет составляет 16% [36].

Трудовой процесс персонала ООО СК «Чулпан-Жизнь» в основном связан с использованием на рабочих местах персональных электронных вычислительных машин (ПЭВМ) и видеодисплеев (ВДТ), копировально-множительной техники. Работа на ПЭВМ и обслуживание копировально-множительной техники относится к категории работ с опасными и вредными условиями труда. Конкретный класс вредности для каждого рабочего места рассчитывается на основании Карты условий труда по результатам Аттестации рабочих мест. Большинство рабочих мест с ПЭВМ в России в настоящее время не соответствует требованиям норм по охране труда по многим параметрам. Основные нарушения здоровья у работающих на ПЭВМ (и ВДТ) –проявление зрительных и глазных расстройств у 65-80% людей, причем у 30-40% из них имеет место профессиональная офтальмопатия (это группа риска). Кроме этого работающие на ПЭВМ подвергаются неблагоприятиному воздействию электромагнитного и электростатического полей, повышенного уровня положительных аэроионов. Основным источником является видеодисплей. ВДТ –потенциальный источник мягкого рентгеновского, ультрафиолетового, видимого, инфракрасного, радиочастотного, сверх- и низкокачественного излучений. Электростатическое поле ВДТ может иногда вызывать дерматиты кожи лица.

Режим выполнения работы, требующей повышенной сосредоточенности и напряжения внимания: 40-60 минут работы на компьютере и 10-15 минут перерыв [10].

Рабочие места с использование копировально-множительной техники должны соответствовать требованиям Санитарно-эпидемиологических правил и нормативов «Гигиенические требования к организации работы на копировально-множительной технике» (СанПиН 2.2.2.1332-03), введенных в действие 25 июня 2003 г.

Ответственность за выполнение требований Санитарных правил возлагается на руководителей организаций.

Контроль за выполнением Санитарных правил осуществляется органами и учреждениями Государственного санитарно-эпидемиологического надзора Российской Федерации в соответствии с Федеральным законом «О санитарно-эпидемиологическом благополучии населения».

Основные требования к рабочему месту, связанному с работой на ПЭВМ, копировально-множительной технике и ВДТ:

- наличие надежного заземления (зануления), исправность розеток, штепсельных соединений, жгута питания, связи с клавиатурой;

- правильность подключения оборудования в электросеть;

- оптимальное расстояние от глаз до экрана монитора в пределах 60-80 см;

- 40-60 минут работы на компьютере и 10-15 минут перерывов;

- в перерывах необходимо выполнять рекомендованные упражнения для глаз, шеи, рук, туловища, ног. Монитор во время перерывов должен быть отключен [10].

Рассматривая организацию рабочих мест сотрудников ООО СК «Чулпан-Жизнь», можно сделать следующие выводы:

- сотрудники работают на новейших ПЭВМ, у которых снижен уровень отрицательного влияния на организм до минимума;

- в пяти филиалах Общества площадь помещения не соответствует количеству сотрудников и количеству организационной техники. В этих филиалах требуется расширение площади помещения;

- регламент перерывов не соблюдается и чаще всего нарушается;

- снабжение канцелярскими товарами и иными товарами, необходимыми для плодотворной работы, производится регулярно и в полном объеме;

- освещение в помещениях соответствует нормам.

Под организационной структурой предприятия понимаются состав, соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации.

Различают несколько типов организационных структур: линейные, функциональные, линейно-функциональные, дивизиональные, адаптивные [30].

Организационная структура ООО СК «Чулпан-Жизнь» имеет линейный вид. Во главе структуры стоит директор Общества, в его прямом подчинении находятся главный бухгалтер, заместитель директора, а также директора всех филиалов Общества. В прямом подчинении у главного бухгалтера находится отдел бухгалтерии, а у заместителя директора –служба страхования, которая включает в себя группу по работе с юридическими лицами и группу по работе с физическими лицами, и экономическая служба. В подчинении у директоров филиалов находятся все сотрудники этого филиала [31]. На данный момент времени у ООО СК «Чулпан-Жизнь» имеется 12 филиалов в разных городах Республики Татарстан, а также имеются филиалы и представительства в городах России, таких как Москва, Краснодар, Самара и другие (рис. 5).

Агентство по страхованию в Елабуге

Агентство по страхованию в Чистополе

Агентство по страхованию в Нурлате

Агентство по страхованию в Бавлах

Агентство по страхованию в Казани

Агентство по страхованию в Бугульме

Агентство по страхованию в Н. Челнах

Агентство по страхованию в Заинске

Агентство по страхованию в Азнакаево

Агентство по страхованию в Лениногорске

Агентство по страхованию в Джалиле

Агентство по страхованию в Нижнекамске

Бухгалтерия

ГЛАВНЫЙ БУХГАЛТЕР

Директор

ЗАМЕСТИТЕЛЬ ДИРЕКТОРА

Экономическая служба

Служба страхования

1. Группа по работе с юридическими лицами

. Группа по работе с физическими лицами

Рис. 2.2.2. Организационная структура ООО СК «Чулпан-Жизнь»

Рассматривая организационную структуру Общества, видно, что в Обществе отсутствует служба качества или человек, ответственный за качество предоставляемых услуг страхования. Это говорит о том, что при внедрении системы менеджмента качества, согласно ИСО 9001:2008, необходимо будет определить лицо, ответственное за качество или же при необходимости организовать целую службу качества.

Электронная обработка данных в ООО СК «Чулпан-Жизнь» ведется в универсальной программе массового назначения для автоматизации бухгалтерского и налогового учета "1С:Бухгалтерия 8", что обеспечивает решение всех задач, стоящих перед бухгалтерской службой и остальными отделами предприятия. "1С:Бухгалтерия 8" обеспечивает единообразие, прозрачность, легкий ввод, изменение и поиск данных [13].

В условиях нарастающей конкуренции правильно выбранная стратегия развития Компании, разветвленная филиальная сеть, стабильные экономические показатели, дают возможность эффективно развивать бизнес. Для ООО СК «Чулпан-Жизнь» всегда было и остается одними из приоритетных направлений в своей деятельности –это повышение качества предоставляемых страховых услуг, дальнейшее развитие и расширение деятельности компании.

С целью удержания нынешних позиций ООО СК «Чулпан-Жизнь» и развития компании на рынке страхования жизни предполагаются следующие мероприятия:

- совершенствование имеющихся видов страхования и внедрение новых страховых продуктов по страхованию жизни, ориентированных не только на «средний класс», но и на другие слои населения, с целью более глубокого и широкого проникновения в данный сегмент страхового рынка Республики Татарстан, с учетом наличия спроса на страховые услуги, конкурентной среды, возможных изменений в законодательстве;

- наряду с привлечением новых клиентов необходимо усилить работу по возобновляемости договоров страхования, привлекая Страхователей обеспечением максимальной и эффективной страховой защитой, применяя более совершенные страховые продукты и гибкие программы страхования;