Мировой рынок нефти

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Анализ современного состояния мирового рынка нефти

- Нефтяная промышленность

- Запасы, производство и потребление нефти по странам мира

- Формирования спроса и предложения на нефть

Глава 2. Тенденции и перспективы развития мирового рынка нефти

2.1 Современные тенденции мирового рынка нефти

2.2 Перспективы развития мирового рынка нефти

ГЛАВА 3. НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ КЫРГЫЗСТАНА

3.1 Запасы, добыча, экспорт и импорт нефти в Кыргызстане

3.2 «Газпром – Кыргызстан»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Нефть – важнейший, и вместе с тем, ограниченный энергетический ресурс. За контроль над нефтяными богатствами - прямой или косвенный через регулирование рынка черного золота - идет многолетняя борьба. В мире произошло уже немало войн, которые, при более внимательном рассмотрении, оказываются войнами за нефть. Нефть влияет на экономику и политику как отдельных стран, так и в целом на мировое хозяйство. Этим объясняется актуальность данной темы.

На мировом рынке нефти действуют не только экспортеры и импортеры «черного золота», но и другие участники, целью которых является спекуляция и получение сверхприбылей. В результате мировой рынок разбалансирован и создается угроза возникновения энергетических кризисов, резких колебаний мировых цен на нефть. Сегодня остро стоит вопрос, кто же виноват в скачках цен и периодической нестабильности на рынке, какова в этом роль ОПЕК и какое значение отводится остальным странам.

Целью данной работы является анализ факторов, оказывающих влияние на формирование спроса и предложения на рынке нефти, также анализ современной ситуации на мировом нефтяном рынке, выявление проблем и перспектив его дальнейшего развития, определение тенденций развития мирового нефтяного рынка.

Достижение данной цели связано с решением следующих задач:

- определение роли нефти в мировой экономике и ее потенциала;

- выяснение сущности и структуры мирового рынка нефти;

- рассмотрение мировой цены на нефть и факторов, влияющих на нее;

- изучение влияния отдельных стран на мировой рынок нефти;

- выявление степени влияния альтернативных источников энергии на будущее мирового рынка нефти.

Актуальность работы заключается в том, что регулирование мирового рынка рассматривается с различных сторон с учетом экономических и политических аспектов, на основе последних данных, в свете современных тенденций мирового развития.

Объект исследования – мировой рынок нефти.

Предмет исследования – современное состояние, тенденции и перспективы развития мирового рынка нефти.

Теоретической основой для написания курсовой работы являются научные монографии, исследования международных и национальных организаций, изучающих мировой рынок нефти, статистические сборники, данные зарубежных информационных агентств, статьи, опубликованные в периодической печати, и ресурсы Интернет.

Глава 1. Анализ современного состояния мирового рынка нефти

- Нефтяная промышленность

Нефть - первичный энергоноситель на основе которого получают в качестве вторичных ряд облагороженных продуктов для конечного потребления: бензин, осветительный керосин, реактивное и дизельное топливо, мазут, гудрон, различные нефтяные масла - смазки, смазочно-охлаждающие, гидравлические, изоляционные и т.д. газообразные и жидкие фракции нефти - основные углеводородные полупродукты для широкого использования в нефтехимической промышленности. Получаемые из нефти виды топлива, а из углеводородного сырья органические химикаты и полимеры в 10-50 раз превышают по стоимости саму использованную нефть. Это определяет экономическое значение нефтяной промышленности и связанных с ней производств по переработке нефти.

Быстрый рост добычи нефти во второй половине ХХ века по сравнению с углем был обусловлен рядом ее физических и технологических преимуществ:

- В 1-2 раза более высокая теплотворность;

- Большая скорость сгорания;

- Относительная несложность переработки и извлечения из нее широкого круга углеводородов;

- Использование нефти экологически безопаснее, чем угля;

- Многим нефтепродуктам присущи те же или еще большие преимущества, что и у нефти;

Росту добычи нефти способствовали также экономические и географические условия:

- Низкие капиталовложения и себестоимость добычи по сравнению с углем;

- Концентрация крупнейших недровых запасов в странах (особенно Ближнего и Среднего Востока) с низким уровнем налогов, легкостью в прошлом получения концессий по низким ценам, дешевая рабочая сила;

- Благоприятные геологические условия - небольшая, как правило, глубина скважин;

- Мягкие экологические законы или их полное отсутствие;

- Рост морской добычи нефти (в середине 90 гг. - 30%) по-разному влияет на природную среду побережья и мероприятия по ее защите в тех или других странах;

- Текучесть нефти, что облегчает ее добычу, транспортировку, погрузку, эффективное использование тары для ее перевозки и хранения.

Технико-экономические преимущества нефти и получаемых на ее базе продуктов обусловили особую роль нефтяной и нефтеперерабатывающей промышленности в мировом хозяйстве. На разных этапах развития в сферу этой отрасли были вовлечены также черная металлургия (трубопрокатное производство), особенно широко машиностроение (оборудование для добычи, транспортировки, переработке нефти), использование ее в различных отраслях транспорта, в химической переработке и т.д. произошла перестройка всего энергетического хозяйства, как на стационарных установках (электростанции), так и нестационарных (двигатели на всех видах транспорта). Нефтепродукты стали использоваться не только в сферах материального производства, но и в массовом количестве в бытовом потреблении: большая часть полумиллиардного мирового парка автомашин - это личные транспортные средства населения, ежедневно потребляющие подавляющую часть нефтепродуктов.

Нефть и нефтепродукты были и остаются важнейшими видами стратегических ресурсов. Вооруженные силы всех государств по сравнению со временем до Второй мировой войны многократно увеличили свою моторизацию. Внедрение последних поколений боевой авиации сильно увеличило расходы топлива, ибо мощности двигателей и соответственно потребление топлива стали на порядок выше. То же самое имеет место в наземных видах вооружений с использованием двигателей внутреннего сгорания. Нефтепродукты также стали видом боевых средств.

Развитие нефтяной, нефтеперерабатывающей и обслуживающих их отраслей промышленности и транспорта определили в ХХ веке целую эпоху, в которой пересеклись экономические, политические, национальные и религиозные интересы многих стран мира. Противоречия разных государств решались дипломатическими и военными путями. Борьба за источники нефти лежит в основе государственной политики промышленных государств мира. В настоящее время такую "нефтяную политику" и дипломатию особенно агрессивно проводят США.

Нефтяная промышленность - одна из самых монополизированных горнодобывающих отраслей. В большинстве стран мира, кроме тех, где она находится в ведении государственных компаний, отрасль полностью контролируется крупнейшими ТНК, штаб-квартиры которых находятся в США ("Эксон", "Мобил ойл", "Тексако", "Шеврон"), а также в Западной Европе (ТНК Великобритании "Бритиш петролеум" и совместная Великобритании и Нидерландов "Роял Датч-Шелл"). Постепенно с 80-х гг. они начали терять свои некогда ведущие позиции среди крупнейших промышленных ТНК мира.

1.2 Запасы, производство и потребление нефти по странам мира

Самые большие запасы нефти – около 18% всех мировых запасов – находятся на территории Венесуэлы. Доказанные запасы нефти в данной стране составляют более 300 млрд. тонн. Ирак является второй по величине нефтяных запасов страной в мире. Объем его доказанных запасов составляет около 16 млрд. т нефти (11% общемировых), прогнозных - по разным оценкам, от 30 до 40 млрд. т. Баррелей.

Доказанные запасы нефти в России составляют примерно 5,2% мирового около 8 млрд. тонн, в США – около 4 млрд. тонн (2,1% общемировых).

Рисунок 1. Мировые запасы нефти по странам по состоянию на 01.01.2013

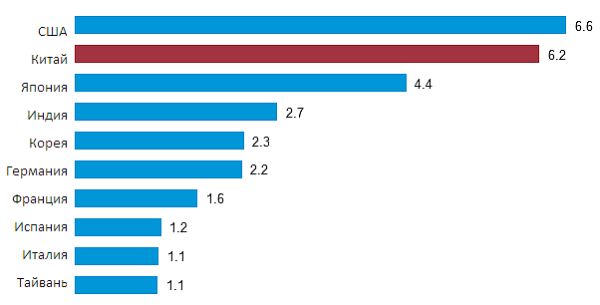

Мировым лидером по добыче нефти является Саудовская Аравия – более 1,2 млн. тонн/день. Мировым лидером по потреблению нефти являются США – более 2,6 млн. тонн/день. Чуть меньше потребляют страны Европейского союза – примерно 1,9 млн. тонн/день.

рынок нефть спрос энергия

Рисунок 2. Ведущие страны-производители нефти, 2009.

В мае 2007 года переработка нефти в мире достигла 9,92 млн тонн/день, что на 55 тыс. тонн/день превысило аналогичный показатель предыдущего года. Эксперты Международного энергетического агентства (МЭА) прогнозируют, что переработка нефти в мире будет расти и достигнет в августе 2007 года пиковой отметки 10,26 млн тонн/день. При этом существенное увеличение нефтепереработки ожидается в странах ОЭСР и на Ближнем Востоке. В то же время низкая доходность от переработки нефти уже вызвала дефицит нефтепродуктов, а впоследствии этот фактор может распространить свое негативное влияние и на рынок сырой нефти, опасаются эксперты МЭА.

Лидерами импорта нефти в настоящее время являются США – примерно 1,5 млн. тонн/день и страны Европейского союза – также около 1,5 млн. тонн/день. Лидерами экспорта являются Саудовская Аравия с 1,2 млн. тонн /день и Россия с 0,7 млн.тонн/день.

Рисунок 3. Крупнейшие импортеры нефти в 2013 г., млн.барр. в день

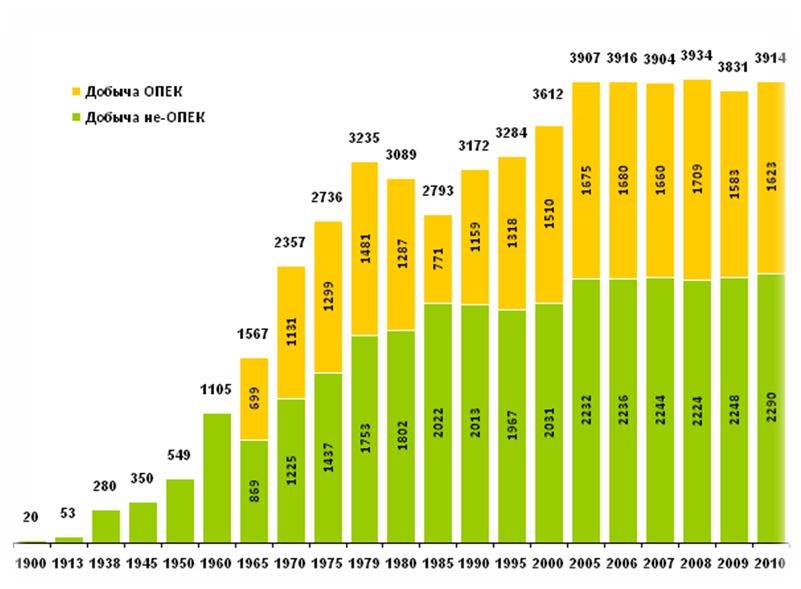

Развитие мировой нефтедобычи можно поделить на два этапа: Первый этап - с самого начала до 1979 года, когда был достигнут первый относительный максимум нефтедобычи (3235 млн. т.).Второй этап - с 1979 года по настоящее время.

Было отмечено, что с 1920 года по 1970 год мировая нефтедобыча увеличивалась не только почти в каждом новом году, но и по десятилетиям добыча росла практически в геометрической прогрессии (увеличивалась почти вдвое за каждые 10 лет). С 1979 года происходит замедление темпов роста мировой нефтедобычи. В начале 80-х даже происходит кратковременное снижение добычи нефти. В дальнейшем рост объемов добычи нефти возобновляется, но уже не такими стремительными темпами как на первом этапе.

Рисунок 4. Динамика добычи нефти в мире, млн. т.

Несмотря на падение объемов добычи нефти в начале 80-х и периодически случающиеся кризисы, в целом мировая добыча нефти неуклонно растет. Среднегодовые темпы роста за период с 1970 по 2010 гг. составили порядка 1,5%, причем этот показатель существенно меньше среднегодовых темпов роста мирового ВВП.

1.3 Факторы спроса и предложения на мировом рынке нефти

Развитие мирового рынка нефти определяется многими факторами, формирующими мировой спрос на нефть и ее предложение.

Спрос на нефть определяется прежде всего темпами роста мировой экономики, а также рядом других факторов, к числу которых относятся структурные характеристики спроса на нефть, энергоемкость экономики, климатические (погодные) условия, уровень эффективности энергопотребляющих технологий и относительная конкурентоспособность других видов топлива.

Предложение нефти на мировом рынке определяется мировым спросом, геолого-технологическими факторами, структурными характеристиками мирового производства и экспорта нефти, политикой нефтедобывающих государств, а также рядом других факторов, включая факторы случайного характера, такие как военные действия в регионах добычи нефти.

Мировые цены на нефть, формируясь под воздействием мирового спроса и предложения, оказывают обратное воздействие как на глобальный спрос, так и на предложение нефти. Чрезвычайно высокие нефтяные цены сдерживают экономический рост и увеличение спроса. При этом также стимулируется замещение нефти другими видами топлива. Одновременно высокие цены стимулируют увеличение производства нефти в регионах с относительно высокими издержками добычи. В результате такого ограничения спроса и расширения предложения создаются предпосылки для снижения мировых цен на нефть. При низких ценах на нефть, наоборот, стимулируется спрос и сокращается предложение. Как результат, создаются предпосылки для последующего роста нефтяных цен.

Рассмотрим основные факторы, определяющие развитие рынка нефти.

Основным фактором, формирующим мировой спрос на нефть, является рост мировой экономики. Данный фактор в последние десятилетия обусловил устойчивое повышение мирового спроса на нефть. Так, в период 1999–2008 гг., рост мирового ВВП на 1% сопровождался увеличением мирового потребления нефти в среднем на 0,35%

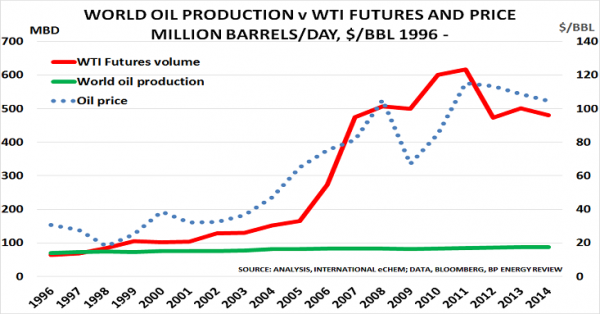

Рисунок 6. Спрос и предложение нефти в мире 1996-2014 гг.

Мировой рынок нефти в 2010 году - 87 млн. баррелей в день и максимум потребления развитыми странами - около 42 млн. баррелей был в октябре 2005 и далее последовал спад до 37-38. Остальную большую часть потребляют развивающий страны. В настоящее время спрос и предложение уравновешены и практически нес свободных мощностей. Спад спроса на нефть в мире в кризис по сравнению с докризисным уровнем всего порядка 3%.1

Ведущую роль в формировании мирового спроса на нефть играют промышленно развитые страны. В региональном отношении можно выделить три доминирующих центра мирового потребления нефти: Северная Америка, прежде всего США, Западная Европа и Азиатско-Тихоокеанский регион, прежде всего Китай и Япония.

На ведущие промышленно развитые страны – США, страны ЕС и Японию – приходится 50% мирового потребления нефти. В то же время все большую роль в формировании мирового спроса на нефть начинают играть азиатские страны, не входящие в ОЭСР, прежде всего Китай. Как показывает анализ динамики мирового потребления нефти, именно эти страны в последние годы обеспечили большую часть прироста мирового потребления.

Существенное влияние на мировой спрос на нефть оказывает энергоемкость мировой экономики, то есть потребление энергии на единицу ВВП. Энергоемкость экономики зависит от ее структуры и уровня энергоэффективности. Рост доли неэнергоемких отраслей и повышение эффективности энергопотребляющих технологий ведут к снижению энергоемкости экономики. По мере развития экономики снижается также ее нефтеемкость, то есть потребление нефти на единицу ВВП2.

Потребление нефти на душу населения определяется уровнем экономического развития страны, структурой ее экономики, уровнем жизни населения, а также наличием собственных ресурсов нефти. В развитых странах уровень душевого потребления нефти значительно выше, чем в переходных и формирующихся экономиках.

Существенное влияние на мировой спрос оказывает уровень мировых цен на нефть. Высокие цены на нефть сдерживают потребление и повышают конкурентоспособность по отношению к нефти других видов топлива, прежде всего газа, что ведет к замещению нефти другими видами топлива (например, природным газом при выработке электрической и тепловой энергии). В результате происходит относительное снижение спроса на нефть. Низкие цены на нефть оказывают противоположный эффект.

Значительное влияние на спрос оказывают климатические (погодные) условия, прежде всего относительная температура воздуха в отопительный период в Северном полушарии. Более низкая температура в отопительный период по сравнению со среднемноголетней ведет к относительному повышению мирового спроса на нефть (за счет увеличения потребности в нефти на отопление). В теплые зимы, напротив, спрос на нефть относительно ниже.

Составным компонентом мирового спроса на нефть являются промышленные запасы нефти (запасы нефти в хранилищах), необходимые для обеспечения нормального функционирования системы реализации и переработки нефти. Высокий уровень данных запасов (обычно относительно диапазона изменения данного показателя за предыдущие пять лет) свидетельствует об ослаблении мирового спроса на нефть и является фактором, действующим в сторону стабилизации или снижения мировых цен. Пониженный уровень запасов, наоборот, свидетельствует о высоком спросе на нефть (или относительно недостаточном предложении) и является индикатором неудовлетворенного спроса (по крайней мере на данном сегменте рынка) и возможной положительной динамики мировых цен на нефть.

Часть произведенной нефти сосредоточивается в специальных резервах крупных промышленно развитых стран, предназначенных для обеспечения стабильности поставок нефти (и, соответственно, мировых цен на нефть) в случаях непредвиденного резкого сокращения данных поставок (например, в результате военных действий в регионах добычи нефти или ограничения поставок нефти странами-экспортерами по политическим причинам). В связи с этим решения нефтеимпортирующих государств о пополнении данных резервов (прежде всего, Стратегического нефтяного резерва США) относительно повышают мировой спрос на нефть и могут положительно влиять на динамику мировых цен. В то же время реализация государствами в кризисные периоды части нефтяных резервов на рынке может увеличить предложение и способствовать снижению мировых цен.

Определенное влияние на спрос оказывает и налоговая политика государств, прежде всего суммарный уровень налогов на нефтепродукты. Высокий уровень налогов повышает цену реализации нефтепродуктов, то есть действует на спрос так же, как высокие цены на нефть. В некоторых странах Западной Европы доля налогов, например, в цене автомобильного бензина достигает 70-75%. В Японии действует девять налогов на автовладельцев, которые налагаются на приобретение, владение и эксплуатацию автомобилей. Эти налоги нацелены на уменьшение нефтяного импорта и обеспечение государственных расходов на инфраструктурные проекты, такие как поддержание и строительство автодорог. Данные налоги составляют одну десятую часть всех государственных доходов в Японии.3

Предложение нефти на мировом рынке определяется спросом на нефтепродукты и, соответственно, теми факторами, которые формируют данный спрос. В то же время на объемы предложения (добычи) нефти влияют геолого-технологические факторы, отражающие размеры и геологические характеристики разрабатываемых и разведанных месторождений, государственная политика нефтедобывающих стран в отношении нефтяного сектора, прежде всего политика стран – членов ОПЕК, уровень мировых цен на нефть, а также ряд факторов случайного характера, таких как военные действия в регионах добычи нефти, ураганы, забастовки, международные санкции и др.

Геолого-технологические факторы отражают состояние, количественные и качественные характеристики располагаемых геологических запасов нефти и существующие технологические возможности их извлечения (добычи). Доказанными считаются геологические запасы, которые можно извлечь при имеющейся технологии в данных экономических условиях. Технический прогресс меняет границы объективных геологических ограничений, так как ведет к расширению технологических возможностей извлечения запасов. Так, благодаря применению новых технологий, не использовавшихся ранее в мировой нефтяной промышленности, были освоены крупные нефтяные месторождения Северного моря.

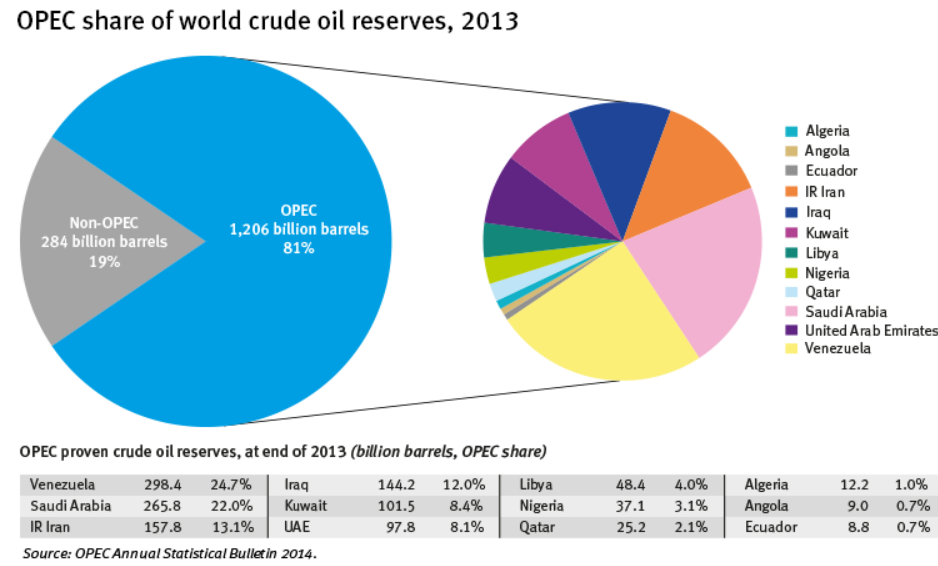

Рисунок 7. Запас нефти в странах ОПЕК.

Доказанные мировые запасы нефти в настоящее время составляют 161,9 млрд. т и в целом позволяют обеспечить как текущий, так и перспективный мировой спрос на нефть (обеспеченность текущей мировой добычи нефти доказанными запасами в настоящее время составляет 40,5 года). В то же время географическое распределение запасов нефти крайне неравномерно. Страны – члены ОПЕК контролируют три четверти (81% в 2014 г.) доказанных мировых запасов нефти. Более 60% доказанных мировых запасов нефти (61,7% в 2014 г.) сосредоточена в странах Среднего Востока (регион Персидского залива). При этом 15% мировых запасов нефти приходится на Саудовскую Аравию. На страны ОЭСР приходится лишь 7,0% мировых запасов нефти.

Важное значение с точки зрения возможностей предложения (производства) нефти имеет качественная неоднородность мировых нефтяных запасов, обусловливающая существенные различия в уровне удельных затрат на добычу нефти. Чрезвычайно низки затраты на добычу 1 барреля нефти в большинстве стран ОПЕК, прежде всего в регионе Персидского залива, и высоки в США и Западной Европе (на месторождениях Северного моря).

Соответственно, возможности расширения предложения (производства) нефти в различных регионах крайне неодинаковы. Например, при низком уровне мировых цен на нефть возможности расширения добычи нефти в высокозатратных регионах резко сокращаются.

Весьма серьезное влияние на производство нефти оказывает налоговая политика государства. С целью привлечения инвестиций и расширения производства нефти государства совершенствуют свои налоговые системы применительно к нефтяному сектору, обеспечивая благоприятные условия для инвестиций и конкурентоспособность национальных налоговых режимов на международном уровне.

На предложение нефти влияют также многие другие факторы, прежде всего уровень мировых цен на нефть, поведение нефтяных компаний, технологические факторы (появление и использование новых технологий добычи нефти), а также ряд факторов случайного характера, включая военные действия в регионах добычи нефти.

В странах, в нефтяном секторе экономики которых преобладают частные нефтяные компании, текущая добыча нефти определяется исключительно решениями самих производителей, действующих в условиях определенных геотехнологических и экономических ограничений. Одним из важных факторов, определяющих уровень предложения нефти, являются цены. Цены влияют на добычу через решения предприятий. Уровень цен на нефть влияет на размер получаемых предприятием доходов и, соответственно, на финансовые возможности для осуществления инвестиций. Снижение цен приводит к снижению размера инвестиций из-за низкой ожидаемой их рентабельности, а также из-за бюджетных ограничений. В то же время более низкие цены могут стимулировать мероприятия по снижению производственных затрат и совершенствованию технологий, в результате чего инвестиционные возможности и, следовательно, добыча нефти могут возрасти. Важную роль при принятии решений об инвестициях играют геологические условия, налоговая система, политические факторы.

На уровень предложения нефти также оказывают влияние различные факторы случайного характера, такие как военные действия в регионах добычи нефти, ураганы, аварии, внезапно возникающие технические проблемы, забастовки, политические беспорядки, партизанская деятельность, международные санкции, неблагоприятные погодные условия. Некоторые из перечисленных факторов проявляются достаточно редко (например, сокращение поставок в результате военных действий в регионах добычи нефти), но их воздействие на мировые цены на нефть может быть чрезвычайно сильным (например, «Арабская весна», начавшаяся в конце февраля 2011 года).

Глава 2. Тенденции и перспективы развития мирового рынка нефти

2.1 Современные тенденции мирового рынка нефти

Мировой кризис, возникший в 2008 году, в значительной мере повлиял на мировой нефтяной рынок. В предкризисное время цена не нефть была сильно завышена из-за спекулятивных сделок с нефтяными фьючерсами , составляла порядка 147$ за баррель. В период кризиса цены на нефть снизились более чем на 65%. Более того, в результате негативного влияния финансового кризиса на бюджеты многих стран мира, в т.ч. основных потребителей нефти, сократился спрос на этот вид топлива.4

По мнению аналитиков, падение цен на черное золото было обусловлено резким снижением спроса на энергоносители в условиях глобального финансового кризиса. В отчёте Министерства энергетики США за ноябрь 2013 года было указано, что в Америке запасы нефти увеличились на 1,6 млн барр. - до 313,5 млн барр., а запасы бензина - на 500 тысяч барр. - до 198,6 млн барр.

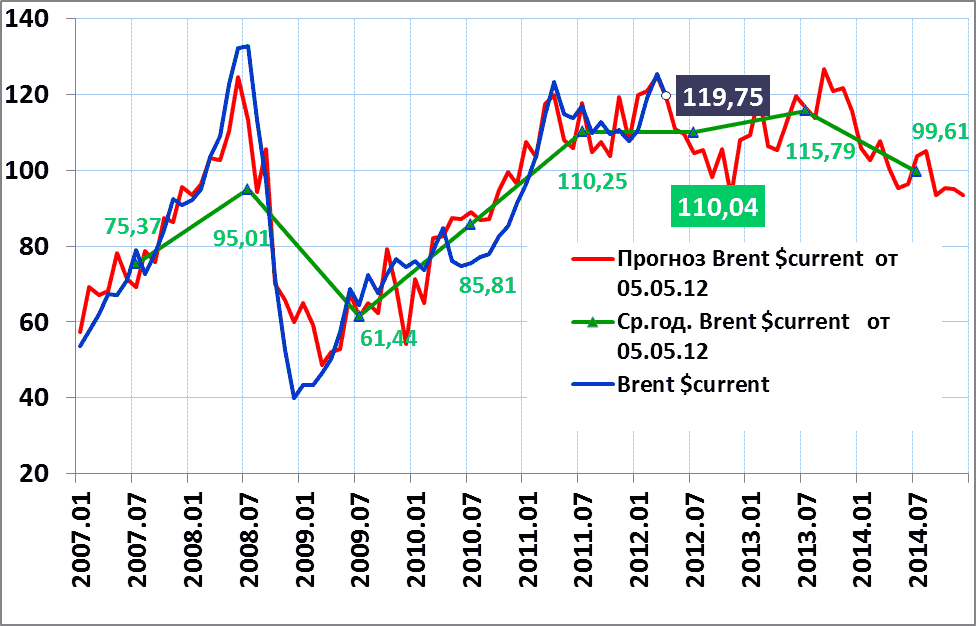

Значительное превышение предложения на нефть над спросом на мировом рынке привело к грандиозному обвалу цен5. Но цена на уровне 40 долл. за баррель не продержалась долгое время и уже в последующие 3 месяца достигла уровня 2007 г., т.е. преодолела отметку в 60 долл. за баррель. Нефтяные цены имеют положительную динамику роста до настоящего времени. По состоянию на апрель 2011 года цена на нефть Brent составляла 124 долл. за баррель (см. рисунок 7),что соответствует нынешней цене на нефть (примерно 123$ за баррель) и реальнее отражает ситуацию на рынке, чем цена в предкризисный период.

Рисунок 8. Динамика среднемесячных цен мирового рынка на нефть марки Brent.

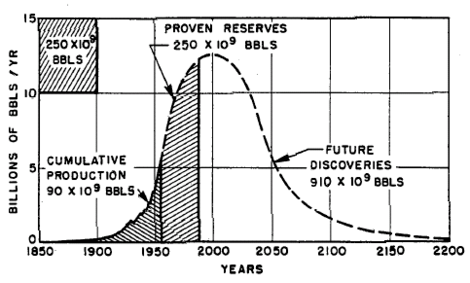

Что касается дальнейшего развития мирового рынка нефти, то здесь необходимо упомянуть о пике добычи. Так как нефть является невозобновляемым ресурсом, неизбежно, что когда-нибудь общемировая добыча достигнет пика. Теоретически пик нефти был предсказан американским геофизиком Кингом Хаббертом, который создал модель известных запасов и предположил в 1956, в статье, представленной на конференции Американского института нефти, что добыча нефти в материковой части США достигнет пика между 1965 и 1970; и что мировая добыча достигнет пика в 2000 г. (см график 4). Добыча нефти в США достигла максимума в 1971 , и с тех пор убывает. Мировая добыча не достигла максимума в 2000 г.6 Сторонники теории пика нефти предлагают объяснение, что модель Хабберта не учитывала нефтяные эмбарго ОПЕК 1973 и 1979 гг., которые снизили глобальное потребление нефти и отложили пик.

Рисунок 8. Кривая Хабберта.

Существуют различные точки зрения на то, когда пик добычи нефти будет достигнут. Геолог Колин Кэмпбелл, представляющий «Ассоциацию по исследованию пика нефти и газа», вычислил, что глобальная добыча нефти уже достигла пика весной 2004, хотя и на темпе 23 ГБ/г (гигабаррелей в год), а не Хаббертовском 13 ГБ/г.

Основываясь на современных сведениях об известных залежах нефти, примерной величине будущих находок, растущем спросе на нефть и доступной технологии, ASPO(Ассоциация по исследованию пика нефти и газа) предсказывало, что мировая добыча достигнет пика около 2010 г.

По мнению научного руководителя Института нефтегазовой геологии и геофизики Сибирского отделения РАН А.Конторовича, пик мировой нефтедобычи придется на 2030—2040 годы, когда ежегодно будет добываться около 4,6-4,8 млрд. тонн.

Международное энергетическое агентство прогнозирует наступление "нефтяного пика" к 2030 г.

Геологическая служба США оценивает, что запасы нефти достаточны для продолжения добычи в течение 50-100 лет при текущей скорости добычи. Исследование USGS (Геологическая служба США) мировых запасов нефти, датированное 2000 г., предсказывает возможный пик нефтедобычи около 2037 г.

Нельзя сказать наверняка, будет ли сокращаться добыча нефти в ближайшем будущем. Очевидно, что спрос на нее падать не будет, а значит, возможно будет наблюдать тенденция к дальнейшему повышению цен на нефть.

Прямым доказательством увеличения потребления нефти является прогноз МЭА, согласно которому в среднем по миру темпы прироста потребления составят 1,9%, в том числе 0,8% – в промышленно развитых странах, 2,9% - в развивающихся странах с переходной экономикой. Наиболее динамично будет расти этот показатель в Китае (4,6%), Южной Азии (4,2%), в Восточной Азии (3,6%), в Африке и Латинской Америке (2,5%).7

Потребление нефти в мире за прогнозный период вырастет с 4255 млн. т в 2006г. до примерно 5335 млн. т к 2030г., или рост примерно на 1080 млн. т. Более 80 % роста из общего объема роста потребления приходится на развивающиеся страны Азии и страны Ближнего Востока, в которых ожидаются более высокие темпы экономического роста. Основным потребителем нефти является сектор транспорта, куда будет направлено до 80 % наращиваемого объема этой продукции.

Если взять отдельные регионы и страны, то наибольший рост потребления нефти за прогнозный период в объеме 620 млн. т ожидается в развивающихся странах Азии, в том числе в КНР рост на 340 млн. т, в Индии – на 100 млн. т. По наращиваемому объему потребления жидких углеводородов КНР занимает первое место в мире. В КНР более двух третей прироста объема потребления будет израсходовано на нужды транспорта, доля потребления которой возрастет с 40 % в 2010г. до примерно 55 % к 2030г. Другим крупным потребителем нефти является промышленность. Доля потребления нефти в промышленности по мере роста доли ее потребления на транспорте будет падать с 48 % в 2010г. до примерно 39 %. КНР является ведущей страной мира по использованию нефти в химической и нефтехимической промышленности.

После КНР второе место по объему наращивания потребления нефти занимают страны Ближнего Востока, где объем ее потребления в 2010-2030гг. вырастет почти на 120 млн. т. Среди стран Ближнего Востока наибольшие объемы потребления нефти к 2030г. ожидаются в Саудовской Аравии, Иране и Турции. В Турции потребление нефти будет расти опережающими темпами в промышленности и приблизится к уровню потребления нефти на транспорте. В остальных странах Ближнего Востока потребление нефти более быстрыми темпами будет расти на транспорте. Потребление нефти в странах Центральной и Южной Америки в период 2010-2030гг. возрастет примерно на 60 млн. т. Из этого объема примерно половина прироста потребления нефти придется на Бразилию. Далее идут Аргентина и Венесуэла. Крупный агропромышленный сектор Аргентины будет потреблять большую часть нефтепродуктов. В Венесуэле более 60 % потребляемой нефти будет расходоваться на транспорте.

В странах Африки при незначительном росте потребления жидких видов топлива за прогнозный период доля его потребления на транспорте вырастет с 52 % примерно до 55 % к 2030г. В промышленном секторе за этот период доля его потребления упадет соответственно с 24% до 22%.

Также стоит кратко выделить следующие тенденции развития мирового рынка нефти:

- Нефть в период до 2030 года будет доминирующим источником энергии;

- Аналитики прогнозируют благоприятную конъюнктуру для производителей и экспортеров нефти, поскольку ситуация на мировом рынке нефти и реальные интересы его основных участников позволяют рассчитывать на стабильно высокий уровень цен на нефть в ближайшей перспективе;

- Основными импортерами нефти в среднесрочный период будут страны Юго-Восточной Азии, Центральной и Восточной Европы;

- Для предотвращения монопольной зависимости мировой экономики от нефти ОПЕК часть государств будет стремиться т.е. к изменению и созданию новых источников снабжения нефтью, и это, в свою очередь, обусловит возможность освоения относительно труднодоступных месторождений, альтернативных нефти ОПЕК.

2.2 Перспективы развития мирового рынка нефти

Для понимания перспектив мировой нефтедобычи проведем экспресс-анализ крупнейших стран–нефтедобытчиков (с добычей более 100 млн. тонн нефти в год).

Рисунок 9. Ведущие страны-нефтедобытчики за 2013 год.

|

№ п/п

|

Страна

|

Добыча нефти в 2009 году (млн.тонн)

|

Доказанные запасы на начало 2009 года (млрд. тонн)

|

Соотношение запасы/добыча(лет)

|

|

A

|

B

|

C

|

D

|

E

|

|

1

|

Россия

|

494

|

10,2

|

20,3

|

|

2

|

Сауд.Аравия

|

459

|

36,3

|

74,6

|

|

3

|

США

|

325

|

3,4

|

10,8

|

|

4

|

Иран

|

202

|

18,9

|

89,4

|

|

5

|

Китай

|

189

|

2

|

10,7

|

|

6

|

Канада

|

155

|

5,2

|

28,3

|

|

7

|

Мексика

|

147

|

1,6

|

10,8

|

|

8

|

Венесуэла

|

124

|

24,8

|

206

|

|

9

|

Ирак

|

121

|

15,5

|

129

|

|

10

|

Кувейт

|

121

|

14

|

116

|

|

11

|

ОАЭ

|

120

|

13

|

108

|

|

12

|

Норвегия

|

108

|

0,9

|

8,3

|

|

13

|

Бразилия

|

100

|

1,8

|

17,4

|

|

14

|

Нигерия

|

99

|

5

|

49,5

|

|

|

Всего по вышеуказанным странам

|

2764

|

152,6

|

56

|

Из вышеизложенного можно сделать ряд выводов:

Во-первых, если эти данные верны – то указанный уровень нефтедобычи (2,7 млрд. тонн в год) сможет продержаться весьма длительный срок (15-20 лет минимум).

Во-вторых, данный уровень нефтедобычи достаточен для того, чтобы современная экономика продолжала эффективно функционировать. Ведь этого уровня нефтедобычи в среднем хватало на протяжение 70х-80х годов 20 века. Совершенно понятно, что хватит и сейчас, хотя и с большими неприятностями.

Аналитики утверждают, что в таких странах, как Норвегия, Мексика, Китай или США нефть уже кончится через 10 лет – ведь тогда мировая нефтедобыча неизбежно просядет8. Анализ показывает, что нефть не кончится через 10 лет ни в США, ни тем более в Мексике или Китае. Все эти страны, включая Норвегию, в доказанные запасы включают только уже разрабатываемые месторождения. То есть эти данные являются большой перестраховкой.

В- третьих, исходя из приведенных данных, можно предположить, что такие страны как Саудовская Аравия, Венесуэла, Кувейт, ОАЭ и Иран с Ираком, в будущем могут значительно нарастить добычу нефти (политические моменты и форс-мажор вроде войны мы не рассматриваем). Особо перспективной страной в плане нефтедобычи выглядит Ирак, который со временем сможет заменить Саудовскую Аравию (при условий нормализации обстановки в данном регионе).

Тем не менее, данные по доказанным запасам нефти в некоторых странах не занижены, как в Китае или США, а завышены, причем значительно (от 10 до 40%). К примеру, обратим внимание на такие страны, как Саудовская Аравия, Венесуэла, а также Иран. Несмотря на занижение/завышение показателей, все совсем не плохо, ведь в данную таблицу не вошел целый ряд крупных нефтедобывающих стран. К примеру очень активно наращивает свою нефтедобычу Казахстан ( 35 млн. тонн в 2000 году, 78 млн. тонн в 2009 году). Также мы не рассматриваем нефтеносные пески и сланцевую нефть – хотя уже ясно, что в ближайшее время добыча из этих источников будет нарастать.

По мнению ряда исследователей, нефтедобыча в мире близка к ситуации, когда на добычу нефти будет тратиться столько энергии, сколько ее добывается и дальнейшая добыча станет нецелесообразна (т.н. EROI или EROEI Energy Return on Energy Investment – коэффициент отношения энергии на входе и на выходе.) На сегодняшний день данная проблема действительно существует – скажем, за последние двадцать лет не было разведано ни одного гигантского месторождения нефти, а ведь добыча на таких гигантах наиболее выгодна. Тем не менее, эту проблему во многом можно счесть преувеличенной. В качестве примера возьмем США. Дело в том, что эта страна прошла пик добычи нефти в 1970 году (добыто 533 млн.тонн). С тех пор, на протяжении 39 лет, ежегодная добыча нефти медленно, но верно падала. Тем не менее, США занимают третье место среди крупнейших нефтедобывающих стран. Теоретики энергетического кризиса утверждают, что если мир пройдет пик нефтедобычи, то буквально через 10 лет нас ждет падение нефтедобычи минимум на 40%, а через 20 лет падение составит 90%, придет голод и холод. В США падение нефтедобычи после пика за 39 лет составило менее 40% (в 2009 добыто 325 млн. тонн). Примерно 75 % нефтедобывающих скважин в США относится к малодебитным (добыча не более 0,3 тонн в сутки). Следует отметить, что есть в США штаты, где средний дебит скважин равен 50 или 80 кг. нефти в сутки (Западная Вирджиния, Нью-Йорк, Пенсильвания). Как могут быть рентабельны такие скважины? Объясняется это высокой степенью надежности автоматизации процесса эксплуатации малодебитных скважин. При работе таких скважин в автоматизированном режиме, в течении непродолжительных периодов времени затрачивается очень мало энергии, что и способствует рентабельности.

Из приведенной информации можно сделать следующие выводы:

1.Мировая нефтедобыча не достигла пика. Пик мировой нефтедобычи весьма вероятен в ближайшие 10-15 лет.

2.В среднесрочной перспективе (15-20 лет) человечеству не грозит нехватка нефтепродуктов.

3.Катастрофический сценарий (критически низкий уровень нефтедобычи – менее 2,5 млрд. тонн в год) возможен только в случае возникновения форс-мажора (война, природные катастрофы) в крупнейших нефтедобывающих странах (причем в нескольких сразу) .

4.Цены на нефть будут дорожать (что не исключает кратковременного катастрофического снижения цен – сроком не более чем на год). В связи с этим фактом, вопросы энергосбережения и внедрения новых технологий выйдут на первый план.

5.К 2030 году мировая нефтедобыча на 90% будет обеспечиваться за счет Ближнего Востока. Поэтому мировое сообщество будет прилагать все необходимые усилия для сохранения контроля над этим регионом.

ГЛАВА 3. НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ КЫРГЫЗСТАНА

3.1 Запасы, добыча, экспорт и импорт нефти в Кыргызстане

Запасы

Доказанные запасы нефти и газового конденсата в Киргизии незначительны и составляют около 15 млн тонн. Основные месторождения сосредоточены в Ферганском нефтегазоносном районе.

Перспективными районами для проведения геологоразведочных работ на нефть являются Ферганская и Ак-Сайская долины, а также отдельные районы Иссык-Кульской, Нарынской областей и юг Чуйской долины.

Добыча

В 2011 году в Киргизии было добыто 90,3 тыс. т нефтяного сырья (+8,8% к 2010 году). Основным нефтедобывающим регионом является Джалал-Абадская область, эксплуатация месторождений на территории которой осуществляется государственной компанией ОАО «Киргизнефтегаз» (85,2% акций контролируются Мингосимуществом КР, 3,9% – Социальным фондом КР, 2,1% – принадлежат юридическим лицам, 8,8% – физическим лицам).

По состоянию на декабрь 2010 года, лицензиями на право добычи углеводородного сырья в регионе также владели ЗАО «Текстоник» (участки Центральный, Восточный, Чарвак, месторождения Майлису – II и Чангырташское) и ООО «Южный Деррик» (совместное предприятие ОАО «Киргизнефтегаз» (30%) и австралийской «Деррик Птуай» (70%); месторождение Майлису – III).

Импорт и экспорт нефти

Киргизия является нетто-импортером нефти. Объемы трансграничных поставок незначительны и осуществляются железнодорожным транспортом: по итогам 2011 года импорт оценивается в 14,8 тыс. т, экспорт – 0,8 тыс. тонн. Весь объем импорта был обеспечен за счет поставок из России (газовый конденсат с Астраханского ГПЗ), экспортные поставки осуществлялись в Финляндию.

Переработка нефти и производство нефтепродуктов

Национального статистического комитета Киргизии, производство нефтепродуктов в стране ведется на 7 предприятиях. Крупнейшими из них являются нефтеперерабатывающие предприятия в г. Джалал-Абад мощностью 300 тыс. т нефтяного сырья в год (введено в эксплуатацию в 1996 году, владельцем является Kyrgyz Petroleum Company, на паритетных основах контролируемая ОАО «Киргизнефтегаз» и британской Petrofac) и 75 тыс. т нефтяного сырья в год (2009 год). В г. Кара-Балта совместным китайско-киргизским предприятием «Чайна Петрол Джунда» ведется строительство мини-НПЗ мощностью 1,5 млн т в год; ввод в эксплуатацию запланирован до конца 2012 года.

По итогам 2011 года производство основных нефтепродуктов в Киргизии составило:

- автобензинов – 13,54 тыс. т (-6,4% к 2010 году);

- дизельного топлива – 27,38 тыс. т (-27,8%);

- мазута – 41,91 тыс. т (+1,2%).

Импорт нефтепродуктов

Потребности Киргизии в нефтепродуктах обеспечиваются, главным образом, за счет импорта. Всего по итогам 2011 года страной было импортировано 558,7 тыс. т автобензинов (+31,8% к 2010 году), 354,0 тыс. т дизельного топлива (+42,8%), 113,1 тыс. т авиакеросина (-64,8%; 488,3 тыс. т – по данным ОАО «РЖД», +52,2% к 2010 году) и 76,4 тыс. т мазута (-40,5%). Основным поставщиком является Россия (около 75% суммарного импорта). Закупки нефтепродуктов по импорту также осуществляются из Казахстана, Белоруссии, Литвы, Эстонии и др.

После введения запрета на экспорт автобензинов из Казахстана Россия превратилась в единственного поставщика автомобильных бензинов в Киргизию. Среди российских ВИНК в число крупнейших поставщиков в 2011 году входили ОАО «Газпром нефть» (34,2% суммарных поставок из РФ в РК), ОАО «Газпром» (30,2%), ОАО «НК «Русснефть»/ЗАО «Форте-Инвест» (18,5%) и ОАО «НК «Роснефть» (17,0%).

Объемы экспортных поставок нефтепродуктов из Киргизии незначительны. По итогам 2011 года из страны на внешние рынки было поставлено 10,4 тыс. т автобензинов (76,8% собственного производства), 16,6 тыс. т дизельного топлива (60,6%), 9,9 тыс. т мазута (23,6%) и 66,5 тыс. т авиакеросина (реэкспорт за счет импортных ресурсов).

Экспортные поставки автобензинов производятся преимущественно в Афганистан и Таджикистан; дизельного топлива – в Афганистан и Узбекистан. Основным направлением экспорта мазута из Киргизии является Китай. По данным Ассоциации нефтетрейдеров Кыргызстана, ежемесячно страна потребляет около 18 тыс тонн дизтоплива и 27 тыс тонн бензина. Закупки нефтепродуктов по импорту осуществляются из России, Казахстана, Узбекистана, Белоруссии и др. При этом на Россию приходится свыше 80% суммарного импорта. Основной поставщик – ОАО «Газпромнефть-Омский нефтеперерабатывающий завод».

Правительству Кыргызстана необходимо срочно решать проблемы с бесперебойным обеспечением своих НПЗ сырьем в необходимых объемах. Решение этих проблем позволит не только обеспечить топливом внутренние потребности республики, но и наладить его экспорт в ряд сопредельных стран.

3.2 «Газпром – Кыргызстан»

В Бишкеке был подписан договор о приобретении «Газпромом» главной газовой компании «Кыргызгаз» и всех ее активов, включающих в себя газопроводы, газораспределительные станции и ПХГ за символическую плату в $1.

Российская сторона приняла на себя все долговые обязательства «Кыргызгаза» в $40 млн, а также, по словам главы российского концерна Алексея Миллера, «бесперебойное обеспечение газом населения и промышленности Киргизской республики».

«Газпромом» гарантируется также модернизация газовой инфраструктуры в течение пяти лет с инвестициями не менее 20 млрд руб.

Этот законопроект в парламенте Кыргызстана был одобрен с поправкой: «Газпром-Кыргызстан» будет транспортировать газ по территории страны «только по газотранспортной системе, принадлежащей компании». На практике это означает возможность для республики заниматься транспортировкой самостоятельно или даже с помощью других инвесторов.

После 25 лет действия соглашения Кыргызстан имеет возможность выкупить свои активы обратно.

«Это историческое событие», — прокомментировал подписание договора о продаже активов глава «Газпрома» Алексей Миллер. — Сегодня подписан договор о купле-продаже 100% акций ОАО «Кыргызгаз» «Газпромом». «Кыргызгаз» входит в нашу большую семью. Новое предприятие будет называться «Газпром-Кыргызстан».

10 апреля 2014 года на основе межправительственного соглашения между Киргизией и РФ от 2013 года «Газпром» и «Кыргызгаз» подписали Договор купли-продажи 100% доли в уставном капитале ОсОО «КыргызгазПром», 100% дочернего предприятия компании «Кыргызгаз». В июле 2014 года «КыргызгазПром» был переименован в «Газпром Кыргызстан».

«Газпром Кыргызстан» — эксклюзивный импортер природного газа в Киргизию, собственник газотранспортной и газораспределительной систем республики.

В 2007 году «Газпром» и Правительство Киргизии заключили Соглашение о геологическом изучении недр, в рамках которого «Газпром» получил две лицензии на право пользования участками «Кугарт» и «Восточное Майлису IV».

Доказанные запасы природного газа в Киргизии оцениваются в 6 млрд куб. м. Собственная добыча природного газа в республике составляет около 30 млн куб. м в год. Потребление газа — около 300 млн куб. в год, из которых 90% импортируется из Узбекистана и Казахстана.

Заключение

Проведенное исследование данной темы позволяет сделать следующие выводы:

- На протяжении ста лет «нефтяной фактор» остается одним из решающих элементов, влияющих на международные отношения. Нефть – основной энергоресурс, обеспечивающий развитие мировой экономики и занимающий в структуре энергопотребления первое место. Но нефтяные ресурсы распределены неравномерно. Основная часть мировых запасов находится в странах Ближнего Востока, входящих в ОПЕК. По данным на сегодняшний день общемировых запасов нефти хватит на 50-60 лет, но с развитием новых технологий становится возможной разработка труднодоступных запасов, что продлевает использование нефти на далекую перспективу.

- Мировой рынок нефти представляет собой систему устойчивых экономических отношений между субъектами относительно нефтяных ресурсов; систему организационно-экономических действий, направленных на продвижение товара от производителя к потребителю, включая куплю-продажу нефти, нефтепродуктов, страхование рисков через производные инструменты.

3. Мировая цена - цена, по которой осуществляются крупные экспортно-импортные сделки. В основе лежит интернациональная стоимость производства, которая исходит из затрат основных факторов производства (труд, капитал, природные и материальные ресурсы) на создание данного вида товара. Цена фактически определяется по двум эталонным сортам нефти Brent и WTI на двух биржах IPE и NYMEX, а остальные торгуются с надбавкой или дисконтом. Основными факторами, влияющими на нефтяные цены, являются спрос и предложение и спекуляции, которые и привели к резкому росту цен до 147$/б и обвалу до 35 $/б летом 2008 г. Кроме этих факторов, влияние оказывают недостаток ресурсов, ограничения на добычу, курс доллара, политическая обстановка в нефтедобывающих странах, стихийные бедствия и терроризм, ожидания и слухи.

- Регулирование мирового рынка нефти происходит не только со стороны стран - экспортеров, но и стран-импортеров нефти. Импортеры стараются взаимодействовать с экспортерами, как можно сильнее проникнуть в их нефтяной сектор. Крупные страны-потребители вкладывают инвестиции в экономику нефть экспортирующих государств для увеличения добывающих и перерабатывающих мощностей, модернизации технологий, оживления выработанных месторождений. Нефтедобывающие же страны хранят свои сбережения в иностранных государствах, имеют там нефтеперерабатывающие мощности. Это взаимовыгодное сотрудничество. Вместе с тем на мировом рынке нефти ярко проявляется противостояние стран. С одной стороны находятся США и союзники, в основном, из Западной Европы и Северной Америки, с другой стороны - Россия и Азиатский регион, а посередине - страны-члены ОПЕК вместе с Каспийским регионом, вокруг которого в последнее время обостряются противоречия.

Список использованной литературы

- Авербух М., «Подешевеет ли ещё раз», «Эксперт».- 2009. -№26. –с.51-52

- Андрианов В. Кому при кризисе жить хорошо?/ Андрианов В. // Нефть России. –2008. – №11 с. 34–35.

- Аюров В.Д. Мировой рынок природных ресурсов/ Аюров В.Д. – М.: Изд-во Московского гос. горного ун-та, 2007. – 103 с.

- Байков Н., «Перспективы российской нефтегазовой промышленности и альтернативных источников энергии», «Мировая экономика и международные отношения». -2008. -№6. –с.49-57.

- Ю. Н. Бобылев, С. В. Приходько, Факторы формирования цен на нефть, М., Институт экономики переходного периода, 2006.- 5 с.

- Бобылев, Ю.Н. Факторы развития рынка нефти / Бобылев Ю.Н., Д.Н. Четвериков. – М.: ИЭПП, 2006. – 179 с.

- Варшавский Л.В. Моделирование динамики цен на нефть при разных режимах развития рынка нефти / ВаршавскийЛ.В. // Прикладная эконометрика. –2009. – №5 с. 10.

- Виноградова О. Вечный вопрос: когда кончится нефть. // Нефтегазовая вертикаль. №1, 2010. – С. 30–35.

- Виноградова О. Полвека под знаком ОПЕК. // Нефтегазовая вертикаль. №15–16, 2010. – С. 4–10.

- Винокуров Е., «Сценарий с падением цен на нефть», «Международная экономика».- 2011. -№9. – с.50-51

- Мировой нефтегазовый рынок: инновационные тенденции. Под ред. д.т.н. В.В. Бушуева, д.э.н., Е.А. Телегиной и д.э.н. Ю.К. Шафраника – М.: ИД «Энергия»., 2008. – 358 с.

- Гаврилов В.П. Чёрное золото планеты. – М.: Недра, 2006. – 160 с.

- Гайдар Е.Т. Регулирование нефтяного рынка в ХХ веке. – В кн.: Гайдар Е.Т. Гибель империи. Уроки для современной России. М.: РОССПЭН, 2006. – С.108-120.

- Горина Г.А. Ценообразование/ Горина Г.А. – М.: ЮНИТИ-ДАНА, 2010. – 127 с.

- Дорофеев Д., «Нефть: вверх или вниз?», «РЦБ».- 2010. -№10. –с.50-51

- Имония Н. Глобальный финансовый кризис и мировой нефтегазовый сектор / Имония Н. // Мировая экономика и международные отношения. –2009. – №4 с. 13.

- Даниэль Йергин. В мире полно нефти [Электронный ресурс] / Йергин Даниэль // The Saturday Essay. - 17.09.2011. – Режим доступа: http://online.wsj.com.

- Кабанова, Т.А, К.В.Швандар, «Актуальные вопросы мирового рынка нефти», «Банковское дело». -2007. №1. –с.32-36

- Кадышева О.В., «Теория рынка невозобновляемых природных ресурсов и Россия», «Вестник Финансовой академии» . -2008.- №1 (45).- с.161-169

- Караушин А., «Россия и ОПЕК: как строить отношения с влиятельнейшей международной организацией», «Азия и Африка сегодня». -2008. -№5. –с.29-30.

- Нефтегазодобывающая и нефтеперерабатывающая промышленность: тенденции и прогнозы. Выпуск №1. Итоги 2010 года. // Аналитический бюллетень «РИА-Аналитика». Москва, 2011. – 78 с.

- Нефтедобыча: Россия и Роснефть 2000–2009. Аналитическая служба «Нефтегазовой вертикали». // Нефтегазовая вертикаль. №17, 2010. – С. 54–59.

- Нефтедобыча: шаткое благополучие. // Нефтегазовая вертикаль. №5, 2010. – С. 28–39.

- Нефтеперерабатывающая отрасль России и рынок нефтепродуктов. Аналитический обзор. // РосБизнесКонсалтинг. Департамент консалтинга, Москва, 2010. – 52 с.

- Нижегородцев Р.М. Мировой финансовый кризис/ Нижегородцев Р.М. – Ростов н/Д: Феникс, 2008. – 509 с.

- Николаев И. Цены на нефть и запас прочности российского бюджета/ Шульга И., Николаев И. // Общество и экономика. –2007. – №2 с. 16–18.

- Олкотт М.Б. Владимир Путин и нефтяная политика России: пер. с англ./ Олкотт М.Б – М.: Московский центр Карнеги, 2005. – 26 с.

- Остальский А. Нефть: чудовище и сокровище/ Остальский. А. – СПб.: Амфора, 2009. – 256 с.

- Петроневич М., «Зависимость российской инфляции от динамики мировых цен на рынке продовольствия и нефти», «Экономическая политика».- 2011. -№4. –с.128-147.

- Пусенкова Н.Н., «Госудраство в нефтяной отрасли», «ЭКО». -2010. -№9. –с.50-69

- Разумнова Л., Светлов Н. Мировой рынок нефти: механизм ценообразования в период «третьего нефтяного шока». // Мировая экономика и международные отношения. №2, 2010. – С. 3–13.

- Российский рынок нефти 2010. Аналитический обзор. // РосБизнесКонсалтинг. Департамент консалтинга, Москва, 2010. – 30 с.

- Стариков Н.В. Шерше ля нефть. Почему наш Стабилизационный фонд находится ТАМ? / Стариков Н.В. – СПб.: Питер, 2009. – 269 с.

- Судо М.М. Нефть и углеводородные газы в современном мире / М.М. Судо, Р.М. Судо. – 2-е изд., испр. и доп. – М.: Изд – во ЛКИ, 2008. – 254 с.

- ТНК-ВР 2000–2010 в цифрах (по материалам аналитического исследования «Нефтегазовой Вертикали» «Нефтяная правда России 2000–2009»). // Нефтегазовая вертикаль. №22, 2010. – С. 22–27.

- Типпи Б. А есть ли дефицит? Азбука нефтяной экономики: пер. с англ. / Типпи Б. – М.: Олимп-Бизнес, 2005. – 328 с.

- Цены на нефть и структура нефтяного рынка: прошлое, настоящее, будущее. Под ред. Бушуева В.В. и Куричева Н.К. – приложение к журналу «Мировой рынок нефти и газа». М.: ИАЦ «Энергия», 2009. – 80 с.

- «Ценообразующие факторы мирового рынка нефти», «ЭКО». -2009. -№9. –с.152-161.

- Экономидес М. Цвет нефти/ Экономидес М., Олине Р. – М.: Олимп-Бизнес, 2004. – 252 с.

- Экспорт нефти и нефтепродуктов. // Нефтегазовая вертикаль. №5, 2010. – С. 73–89.

1 Разумнова Л., Светлов Н. Мировой рынок нефти: механизм ценообразования в период «третьего нефтяного шока». // Мировая экономика и международные отношения. №2, 2010. – с.7

2«Ценообразующие факторы мирового рынка нефти», «ЭКО». -2009. -№9. –с.157

3 Ю. Н. Бобылев, С. В. Приходько, Факторы формирования цен на нефть, М., Институт экономики переходного периода, 2006.- с.3

4 Андрианов В. Кому при кризисе жить хорошо?/ Андрианов В. // Нефть России. –2008. – №11 с. 34–35.

5 Винокуров Е., «Сценарий с падением цен на нефть», «Международная экономика».- 2011. -№9. – с.50-51

6 Типпи Б. А есть ли дефицит? Азбука нефтяной экономики: пер. с англ. / Типпи Б. – М.: Олимп-Бизнес, 2005. – с. 126

7 Нефтегазодобывающая и нефтеперерабатывающая промышленность: тенденции и прогнозы. Выпуск №1. Итоги 2010 года. // Аналитический бюллетень «РИА-Аналитика». Москва, 2011. – с.40

8 Виноградова О. Вечный вопрос: когда кончится нефть. // Нефтегазовая вертикаль. №1, 2010. – С. 30–35.

Мировой рынок нефти