Учет и анализ финансовых результатов и использование прибыли в ООО «Степное» Оренбургского района

АННОТАЦИЯ

Дипломная работа на тему: Учет и анализ финансовых результатов и использование прибыли в ООО «Степное» Оренбургского района, Оренбургской области. Включает в себя введение 6 разделов, выводы и предложения, список используемой литературы и приложение.

Во введении раскрыты актуальность темы, поставлены цели и задачи.

В 1 разделе – раскрыты «Теоретическое обоснование оценки финансовых результатов и финансовой деятельности предприятия»

Во 2 разделе – рассматривается «Организационно-экономическая характеристика хозяйства ООО «Степное» Оренбургского района

В 3 разделе – дан «Учет финансовых результатов»

В 4 разделе – раскрыт «Анализ финансовых результатов и финансовой деятельности предприятия ООО «Степное» Оренбургского района»

В 5 разделе – рассматриваются Налоговый учет налога на прибыль в ООО «Степное» Оренбургского района.

В 6 разделе – Природоохранная деятельность.

Заключение содержат выводы и предложения - выводы о проведенной исследовательской работы и намечены мероприятия по совершенствованию учета и анализа финансовых результатов и использования прибыли.

Работа выполнена на 86 листах-А4, содержит 10 таблиц ,13 рисунков, 2 схемы, 3 приложения. Список использованной литературы состоит из 34 наименований.

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ…………………………………………………………….................

|

11

|

|

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ОЦЕНКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ………………………………………………………………....

|

15

|

|

РАЗДЕЛ 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА ООО «СТЕПНОЕ» ОРЕНБУРГСКОГО РАЙОНА ……………….....................................................................................…

|

20

|

|

2.1 Краткая характеристика природно-экономических условий ООО «Степное» Оренбургского района …………………………………..…..

|

20

|

|

2.2 Показатели размера сельскохозяйственных предприятий………...

|

23

|

|

2.3 Специализация предприятия……….…………………………………

|

25

|

|

2.4 Основные показатели деятельности предприятия…………………

|

28

|

|

РАЗДЕЛ 3 УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ…….………………….…

|

33

|

|

РАЗДЕЛ 4 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «СТЕПНОЕ» ОРЕНБУРГСКОГО РАЙОНА………………………………………………………………………......

|

37

|

|

4.1 Анализ показателей, формировавших прибыль (убыток) предприятия……....………………………………………………………………

|

37

|

|

4.2 Затраты на производство продукции, их состав и структура ……..

|

38

|

|

4.3 Анализ факторов, влияющих на прибыль от реализации продукции................................................................................................................

|

42

|

|

4.4 Анализ рентабельности предприятия……………………………..…

|

46

|

|

4.5 Анализ финансовых показателей предприятия…………………...…

|

49

|

|

4.6 Анализ денежного потока предприятия…………………………..…

|

53

|

|

РАЗДЕЛ 5 НАЛОГОВЫЙ УЧЕТ НАЛОГА НА ПРИБЫЛЬ В ООО «СТЕПНОЕ» ОРЕНБУРГСКОГО РАЙОНА…………………………………...

|

59

|

|

5.1 Основы исчисления налога на прибыль…………………………..…

|

59

|

|

5.2 Организация налогового учета по налогу на прибыль в ООО «Степное» Оренбургского района ……………….....................................

|

64

|

|

РАЗДЕЛ 6 ПРИРОДООХРАННАЯ ДЕЯТЕЛЬНОСТЬ ………………………

|

70

|

|

ЗАКЛЮЧЕНИЕ……………………………………….………………….………

|

74

|

|

СПИСОК ЛИТЕРАТУРЫ…………………………………………………….….

|

78

|

|

ПРИЛОЖЕНИЕ 1 Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2009 год…………………………………………………………………………………

|

81

|

|

ПРИЛОЖЕНИЕ 2 Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2010 год…………………………………………………………………………………

|

82

|

|

ПРИЛОЖЕНИЕ 3 Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2011 год…………………………………………………………………………..……

|

83

|

|

ПРИЛОЖЕНИЕ 4 Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2012 год…………………………………………………………………………..……

|

84

|

|

ПРИЛОЖЕНИЕ 5 Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2013 год…………………………………………………………………………..……

|

85

|

|

ПРИЛОЖЕНИЕ 6 Налоговая декларация по налогу на прибыль ООО "Степное" Оренбургского района.........…………………………………..……

|

86

|

ВВЕДЕНИЕ

Реализация экономических интересов предприятий базируется на прибыли, остающейся в их распоряжении, как основном источнике производственного и социального развития. Новые условия хозяйствования вызвали существенные изменения в методологии и организации бухгалтерского учета.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

Организация самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Становление рыночных отношений сопровождается повышением роли прибыли как материальной основы движения экономических интересов предприятия и государства. Главным условием предпринимательской деятельности является извлечение дохода и получение прибыли. Общегосударственные интересы реализуются посредством налоговых платежей. Реализация экономических интересов предприятий базируется на прибыли, остающейся в их распоряжении, как основном источнике производственного и социального развития.

Новые условия хозяйствования вызвали существенные изменения методологии и организации бухгалтерского учета.

Без глубокого экономического анализа финансовых результатов деятельности предприятия за прошлые годы и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы.

Одна из важнейших задач бухгалтерского учета на любом предприятии – поиск путей достижения положительного финансового результата на всех стадиях учета. Если бухгалтер исходя из принципа документированного отражения хозяйственных операций будет только кодировать с помощью проводок уже оформленные хозяйственные договоры и действия, то он не сможет повлиять на финансовый результат. Ему целесообразно включиться в работу на самой ранней стадии принятия решений о проведении тех или иных видов хозяйственных операций и проводить предварительные исследования. Отсюда возникает настоятельная необходимость в разработках простых для практического использования методов планирования и прогнозирования финансовых результатов.

Данные проблема обуславливает актуальность выбранной темы дипломной работы.

Основной целью дипломной работы является изучение теории, практики и определение путей повышения эффективности, порядка бухгалтерского учета и анализа формирования финансовых результатов и использования прибыли.

Задачами написания работы являются:

1) рассмотреть теоретические аспекты бухгалтерского учета и анализа финансовых результатов;

2) изучить практически организацию бухгалтерского учета финансовых результатов в ООО «Степное» Оренбургского района;

3) провести анализ финансовых результатов деятельности ООО «Степное» Оренбургского района и выделить резервы увеличения прибыли и рентабельности на исследуемом предприятии.

Предметом исследования являются учетно-аналитические процессы, связанные с бухгалтерским учетом, анализом дебиторской и кредиторской задолженности, происходящие на предприятии.

Объектом исследования дипломной работы является ООО «Степное» Оренбургского района, на примере которого ведется описание бухгалтерского учета и анализа дебиторской и кредиторской задолженности.

Теоретической и методической базой исследования явились законодательные и нормативные правовые акты РФ, учебно-методическая и учебно-практическая литература, публикации в профессиональных изданиях для бухгалтеров и аудиторов по вопросам, относящимся к области дипломного исследования.

Практической базой выполнения дипломной работы послужила деятельность предприятия ООО «Степное» Оренбургского района

В работе использованы методы: сравнения, цепных подстановок, коэффициентный, даны схемы, рисунки, диаграммы, гистограммы, таблицы и расчеты.

Практическая значимость проведенного исследования состоит в том, что основные теоретические выводы и предложения дипломной работы по совершенствованию бухгалтерского учёта и анализа финансовых результатов деятельности предприятия ООО «Степное» Оренбургского района доведены до уровня конкретных практических рекомендаций и могут быть использованы в его повседневной деятельности.

Организация бухгалтерского учета и анализа финансовых результатов деятельности организаций рассматривается многими авторами: Баканов М.И., Шеремет А,Д., Бланк И.А., Вахрушина М.А., Донцова Л.В., Никифорова Н.А., Савицкая Г.В. и др. Авторы достаточно полно и качественно отражают вопросы исследуемой темы дипломной работы, что говорит о высокой степени значимости данного исследования как теоретической, так и практической для создания информационной базы по данной проблематике.

Структура работы состоит из введения, шести разделов, заключения, списка литературы и приложений.

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ОЦЕНКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Каждое предприятия (фирма) прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов.

Различают понятия валового дохода и валовой прибыли.[12, с. 34]

Валовой доход – это показатель, характеризующий конечный результат производственной и коммерческой деятельности предприятия, исчисляемый путем исключения из валовой выручки и результатов внереализационных операций (без налога на добавленную стоимость и акцизов), всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда.

Валовая прибыль – это часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов. Представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. [11, с. 44]

Прибыль, как экономическая категория, отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Когда выручка от реализации продукции превышает себестоимость, финансовый результат свидетельствует о получении прибыли. При затратах, превышающих выручку от реализации продукции, предприятия терпит убытки – отрицательный финансовый результат.

Балансовая прибыль – это сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. [22, с. 31]

Балансовая прибыль включает три укрупненных элемента:

- Прибыль (убыток) от реализации продукции (выполнения работ, оказания услуг);

- Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия;

- Финансовый результат от внереализационных операций.

Прибыль (убыток) от реализации продукции - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и незапрещенных законом. Прибыль (убыток) от выполнения работ (оказания услуг) рассчитывается аналогично. [25, с. 78]

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. [14, с. 125]

Финансовый результат от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящихся к основной деятельности предприятия и не связанных с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям. Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду и так далее. В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пеней, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и некоторые внебюджетные фонды в соответствии с законодательством), другие доходы и расходы. [17, с. 110]

Под распределением балансовой прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- Прибыль, получаемая предприятием, распределяется между государством и предприятием, как хозяйствующим субъектом;

- Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены, они устанавливаются законодательно;

- Величина прибыли, оставшейся в распоряжении предприятия после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения результатов финансовой деятельности;

- Прибыль, остающаяся в распоряжении предприятия, направляется на накопление, обеспечивающее его дальнейшее развитие, а остальная часть на потребление. [34, с. 185]

Распределение чистой прибыли – это одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

Производные показатели от прибыли – относительные показатели, позволяющие оценивать результативность вложенных средств, используются в экономических расчетах и финансовом планировании. [21, с. 24]

Виды показателей рентабельности подразделяются на три группы: рентабельность продукции, рентабельность производственных фондов и рентабельность вложений в предприятия.

Рентабельность продукции можно рассчитывать, во-первых, по всей реализованной продукции, во-вторых, по отдельным ее видам. Рентабельность продукции определяется как отношение прибыли от реализации товарной продукции к полной себестоимости этой продукции.

Рентабельность производственных фондов рассчитывают как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. [18, с. 89]

Под платежеспособностью принято понимать способность предприятия рассчитываться по своим внешним обязательствам. Следовательно, предприятие считается платежеспособным, если сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам).

Динамика платежеспособности предприятия устанавливается по изменению показателя чистого оборотного капитала, который определяется как разница между всеми оборотными активами и краткосрочными обязательствами.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Предприятие является ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы, основные средства, если они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия.

Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры оборотных активов, от соотношения легко и труднореализуемых оборотных средств для погашения внешней задолженности. [17, с. 57]

Финансовая деятельность предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовую деятельность предприятия. Следовательно, устойчивая финансовая деятельность – итог грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

РАЗДЕЛ 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА "ООО «СТЕПНОЕ» ОРЕНБУРГСКОГО РАЙОНА "

2.1 Краткая характеристика природно-экономических условий

ООО «Степное» Оренбургского района зарегистрировано 23 июля 2001 года регистратором Межрайонная инспекция Министерства Российской Федерации по налогам и сборам N18 по Оренбургской области. ООО «Степное» находится по адресу 460529, Оренбургская область, Оренбургский район, п. Пугачевский, ул. Центральная, д. 3, основным видом деятельности является «Выращивание зерновых и зернобобовых культур». Основная отрасль компании - «Производство зерновых».

Полное и официальное наименование Общество с ограниченной ответственностью «Степное», код по ОКВЭД: «01-3» Растениеводство в сочетании с животноводством (смешанное сельское хозяйство). Общество является юридическим лицом, имеет право самостоятельного хозяйственного субъекта, самостоятельный баланс, расчетный и другие счета в банках и других кредитных организациях, круглую печать и угловой штамп со своим полным наименованием, бланки и иные необходимые реквизиты юридического лица.

Основными видами деятельности ООО «Степное» являются производство, переработка, хранение и реализация продукции животноводства и растениеводства в соответствии с местными природными и экономическими условиями и конъюнктурой рынка на основе эффективного использования земли и других ресурсов; реализация зерновых, зерна, торговля, закупочно-сбытовая деятельность, создание оптово-розничных подразделений; охота и предоставление услуг в этих областях.

Землепользование ООО «Степное» района расположено в центральной части Оренбургского района.

Административно-хозяйственный центр находится в п. Пугачевка. В пределах территории хозяйства имеется три населенных пункта п. Паника, п. Михайловка, п. Джеланды.

Транспортная связь с районным центром осуществляется по улучшенной грунтовой дороге, с областным центром по дороге с асфальтным покрытием. Основные климатические факторы, определяющие условия роста и развития сельскохозяйственных культур по данным Оренбургской метеостанции характеризуется холодной зимой и жарким летом. Продолжительность безморозного периода 135-140 дней. Сумма осадков за год составляет около 310-335 мм, за май, июнь 55-75 мм. Летом почти ежегодно наблюдаются засушливые и суховейные периоды сопровождаемые юго-восточным ветром с температурой до 40 Со и относительной влажностью ниже 30 %. В годы засуха наносит значительный ущерб сельскому хозяйству, которому следует противопоставить высокую культуру земледелия. Территория хозяйства представляет собой волнистую возвышенность значительно расчлененную овражно-балочной сетью.

Гидрографическая сеть на территории хозяйства представлена рядом крупных оврагов и рекой Бердянка. Преобладающими почвами хозяйства являются черноземы типичные.

Территория хозяйства относится к центральной части степной зоны и находится в полосе сухих разнотравно-типчаково-ковыльных степей. Значительная часть территории занята под сельскохозяйственные культуры. Естественная растительность сохранилась в основном в днищах балок, в пойме рек. Травостой представлен ковылями различных видов, типчаком, котором безостым, пыреем ползучим. Злостными сорняками являются: осот, овсюг, вьюнок полевой и др. Древесная растительность представлена насаждениями тополя, клена, ивы, березы, осины. Из кустарников встречаются шиповник, чилига.

Численность ООО «Степное» 142 человека. Применяется сдельная форма оплаты труда. Прибыль после уплаты налогов и других платежей поступает в распоряжении учредителей и распределяется между ними пропорционально их доли. Предприятие вносит платежи по специальному и медицинскому страхованию и обеспечению, в порядке и размерах установленных действующим законодательством. Бухгалтерский учет на предприятии осуществляется главным бухгалтером – Дейберт Н.В.. Выручка от реализации определяется по мере поступления средств в кассу.

Так как бухгалтерский учет в ООО «Степное» автоматизирован, то большинство документов оформляются с помощью программы «1С: Предприятие» версия 7.7., но также присутствуют и документы оформленные вручную. Правильное ведение первичного учета очень важно для организации, так как он является базой для дальнейшего учета, поэтому необходимо совершенствовать первичный учет. Учет на предприятии осуществляется с применением компьютерной технологии при обеспечении хранения регистров бухгалтерского учета на бумажных носителях.

В соответствии с приказом № 1 от 6 октября 2013 года утверждена учетная политика ООО «Степное» на 2014 год.

Учетной политикой ООО «Степное» Оренбургского района определены следующие положения:

- основные средства принимаются к бухгалтерскому учету по первоначальной стоимости в сумме фактических затрат на приобретение и изготовление и отражаются на счете 01-1;

- амортизация основных средств начисляется линейным способом;

- операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете с использованием счета 16 «Отклонение в стоимости материальных ценностей»;

- при использовании материально-производственных запасов в производстве и причем выбытии они оцениваются в соответствии с п. 16 ПБУ 5/01 «Учет материально-производственных запасов», по средней себестоимости;

- для учета затрат используются счета 20 «Основное производство», 26 «Общехозяйственные расходы».

Различные показатели характеризуют размер предприятия с разных сторон. Хозяйство может быть укрупненным по величине земельной площади, но небольшим по объему производства из-за низкого уровня интенсивности. В благоприятные, по погодным условиям, годы, хозяйство получает больше валового дохода, валовой и товарной продукции. Поэтому для объективной оценки размера предприятия необходимо пользоваться средними данными за последние 3-5 лет.[Приложения годовые отчеты ООО «Степное» Оренбургского района]

2.2 Показатели размера сельскохозяйственных предприятий

Размеры производства ООО «Степное» представлены в таблице 1.

Таблица 1

Размеры производства ООО «Степное» Оренбургского района

|

Показатели

|

2009

|

2010

|

2011

|

2012

|

2013

|

2013г. в % к 2009г.

|

|

1.Произведено валовой продукции, по себестоимости. тыс. руб.

|

70255

|

30369

|

73607

|

43822

|

48520

|

69,06

|

|

2. Произведено товарной продукции, тыс. руб.

|

71712

|

59096

|

43849

|

117156

|

25402

|

35,42

|

|

3.Среднегодовая стоимость основных производственных фондов, тыс. руб.

|

56650

|

61244

|

75938,5

|

101958

|

131912,5

|

232,86

|

|

4. Затраты на основное производство

|

75841

|

58464

|

75578

|

71887

|

79566

|

104,91

|

|

5. Среднесписочная численность работников, чел.

|

201

|

182

|

168

|

147

|

142

|

70,65

|

|

6. Площадь сельхозугодий, га

|

21951

|

21951

|

22579

|

22579

|

21951

|

100,00

|

|

7. Энергетические мощности, л.с.

|

14809

|

14809

|

14809

|

14809

|

14809

|

100,00

|

На рисунке 1 представлена динамика производства валовой и товарной продукции в ООО «Степное» Оренбургского района.

Рис. 1. Производство валовой и товарной продукции в ООО «Степное»

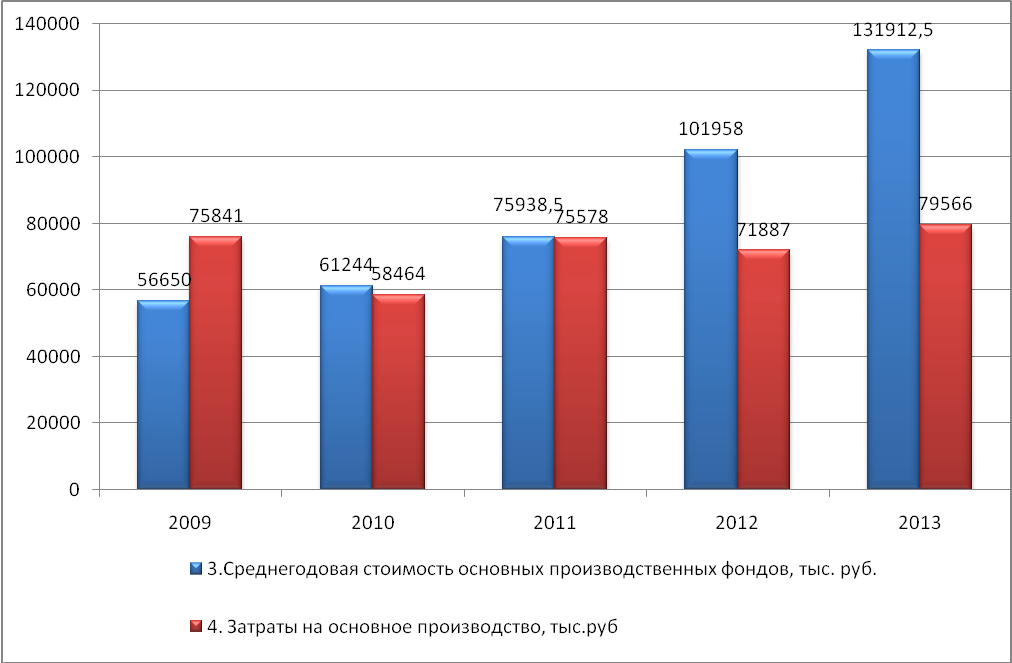

На рисунке 2 представлена динамикой среднегодовой стоимости ОПФ и затраты на основное производство

Рис. 2. Среднегодовая стоимость ОПФ и затраты на основное производство в ООО «Степное»

На рисунке 3 изображена динамика среднесписочной численности работников в ООО «Степное» Оренбургского района.

Рис. 3. Среднесписочная численность работников в ООО «Степное»

Данные таблицы 1 свидетельствуют о спаде размеров производства ООО «Степное». За последние пять лет объёмы валовой и товарной продукции уменьшились. В 2013 году по сравнению с 2009 годом объем валовой продукции уменьшился на 30,91 %, соответственно снизился объем товарной продукции – на 64,58 %. В 2012 году мы видим значительный рост товарной продукции за счет реализации запасов. Увеличилась стоимость основных фондов в 2013 году в отличии от 2009 в 2,3 раза, также возросли производственные затраты на 4,91%.

Численность работников при этом с каждым годом уменьшалась и в 2013 году в отличии от 2009 года меньше на 29,35%, что указывает на текучесть кадров на предприятии. Хотя, финансовое состояние ООО «Степное» не стабильное энергетические мощности предприятия и площадь сельхозугодий не изменились.

2.3 Специализация предприятия

Под специализацией сельскохозяйственного производства понимается преимущественное развитие той или иной отрасли, группы взаимосвязанных отраслей, превращение их в товарные отрасли, которые определяют производственное направление сельского хозяйства, предприятия или его подразделения, района, области, зоны.

Развитию отраслей, которые определяют специализацию производства, подчинено использование всех имеющихся земельных, материально-технических и трудовых ресурсов.

Отраслевая специализация органически связана с размещением сельского хозяйства, которая характеризует распределение производства различной сельскохозяйственной продукции по зонам, районам, хозяйствам, а внутри хозяйств по отделениям, фермам, бригадам, участкам. Специализация способствует концентрации производства однородной продукции. Уровень концентрации непосредственно зависит от специализации.

Факторами, способствующими углублению специализации, является совершенствование техники и технологии, развитие транспортных коммуникаций, разнообразие погодных условий и местоположение. При оценке общехозяйственной и территориальной специализации пользуются, прежде всего, основными показателями, отражающими объем и структуру товарной и валовой продукции, внутрихозяйственной и внутриотраслевой – о наличииать и данные

Как правило, специализацию сельскохозяйственных предприятий определяют по удельному весу основной (ведущей или главной) отрасли в структуре товарной продукции за три последних года.

Данные о товарной продукции ООО «Степное» представлены в таблице 2.

|

Отрасль, продукция

|

Товарная продукция, тыс. руб.

|

В % к итогу

|

В ср. за три года, тыс.руб

|

В ср. за три года,%

|

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

|

|

I. Растениеводство,

|

54237

|

37552

|

24961

|

102587

|

7722

|

75,63

|

63,54

|

56,92

|

87,56

|

30,40

|

45411,8

|

71,58

|

|

1. Зерновые и зернобобовые

|

39475

|

6666

|

24956

|

62897

|

7716

|

55,05

|

11,28

|

56,91

|

53,69

|

30,38

|

28342

|

44,67

|

|

в том числе пшеница

|

29175

|

5860

|

24490

|

42689

|

4525

|

40,68

|

9,92

|

55,85

|

36,44

|

17,81

|

21347,8

|

33,65

|

|

- рожь

|

6197

|

6

|

0

|

19342

|

2235

|

8,64

|

0,01

|

0,00

|

16,51

|

8,80

|

5556

|

8,76

|

|

- ячмень

|

3828

|

31

|

466

|

420

|

956

|

5,34

|

0,05

|

1,06

|

0,36

|

3,76

|

1140,2

|

1,80

|

|

- просо

|

275

|

769

|

0

|

446

|

0

|

0,38

|

1,30

|

0,00

|

0,38

|

0,00

|

298

|

0,47

|

|

2. Подсолнечник

|

14762

|

29124

|

0

|

39687

|

0

|

20,59

|

49,28

|

0,00

|

33,88

|

0,00

|

16714,6

|

26,35

|

|

3. Прочая продукция

|

0

|

1762

|

5

|

3

|

6

|

|

2,98

|

0,01

|

0,00

|

0,02

|

355,2

|

0,56

|

|

II. Животноводство

|

17475

|

21544

|

18888

|

14569

|

17680

|

24,37

|

36,46

|

43,08

|

12,44

|

69,60

|

18031,2

|

28,42

|

|

1. Скот и птица в живой массе

|

1312

|

4714

|

2369

|

40

|

1193

|

1,83

|

7,98

|

5,40

|

0,03

|

4,70

|

1925,6

|

3,04

|

|

в том числе КРС

|

1312

|

4714

|

2369

|

26

|

1193

|

1,83

|

7,98

|

5,40

|

0,02

|

4,70

|

1922,8

|

3,03

|

|

- лошади

|

0

|

0

|

0

|

14

|

0

|

0,00

|

0,00

|

0,00

|

0,01

|

0,00

|

2,8

|

0,00

|

|

2. Молоко

|

11003

|

9066

|

9761

|

8450

|

10070

|

15,34

|

15,34

|

22,26

|

7,21

|

39,64

|

9670

|

15,24

|

|

3. Мясо и мясопродукция

|

5145

|

7735

|

6730

|

6064

|

6402

|

7,17

|

13,09

|

15,35

|

5,18

|

25,20

|

6415,2

|

10,11

|

|

в том числе мясо

|

5133

|

7689

|

6710

|

6044

|

6402

|

7,16

|

13,01

|

15,30

|

5,16

|

25,20

|

6395,6

|

10,08

|

|

- мясо лошадей

|

12

|

46

|

20

|

210

|

0

|

0,02

|

0,08

|

0,05

|

0,18

|

0,00

|

57,6

|

0,09

|

|

4. Прочая продукция

|

15

|

29

|

28

|

15

|

16

|

0,02

|

0,05

|

0,06

|

0,01

|

0,06

|

20,6

|

0,03

|

|

В т.ч. стоимость переработки

|

0

|

85

|

68

|

72

|

70

|

0,00

|

0,14

|

0,16

|

0,06

|

0,28

|

59

|

0,09

|

|

Итого по хозяйству:

|

71712

|

59096

|

43849

|

117156

|

25402

|

100,00

|

100,00

|

100,00

|

100,00

|

100,00

|

63443

|

100,00

|

Таблица 2

Структура и динамика товарной продукции ООО «Степное» Оренбургского района

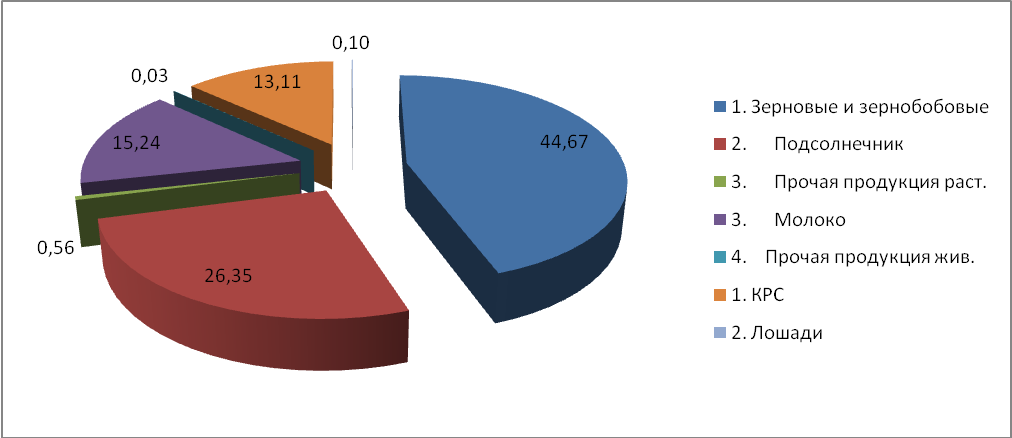

Анализируя структуру и динамику товарной продукции в ООО «Степное» в среднем за последние пять лет можно сделать вывод, что основную долю выручки предприятие получает от реализации продукции растениеводства, которая занимает в структуре товарной продукции в среднем за пять лет 71,58 %. Направление хозяйства – зерновое. Поэтому продажа зерна занимает ведущее место в структуре товарной продукции и в среднем за пять лет она составляет 44,67 %. Производство подсолнечника в среднем за пять лет составляет 26,35%, молока 15,24%, КРС 13,11%, остальное занимает прочая продукция.

На рисунке 4 показан удельный вес товарной продукции в ООО «Степное» Оренбургского района

Рис.4. Удельный вес товарной продукции в ООО «Степное»

2.4 Основные показатели деятельности предприятия

Для всесторонней экономической характеристики процесса производства используется система показателей эффективности. Эти показатели должны отражать использование всех факторов производства: земли, трудовых и материальных ресурсов.

Эффективность производства – это сложная экономическая категория, в которой отражаются действия экономических законов и проявляется важнейшая сторона деятельности предприятия – его результативность. При характеристике экономической эффективности сельскохозяйственного производства используется система натуральных и стоимостных показателей.

Все эти показатели используются как при характеристике эффективности сельского хозяйства в целом, так и эффективности отдельных его отраслей.

Основные экономические показатели деятельности ООО «Степное» Оренбургского района рассмотрим в таблице 3.

|

Показатели

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2013г. в % к 2009г.

|

|

1. Валовая продукция по себестоимости, тыс. руб.

|

70255

|

30369

|

73607

|

43822

|

48520

|

69,06

|

|

2. Получено валового дохода, тыс. руб.

|

-5586

|

-28095

|

-1971

|

-28065

|

-31046

|

555,78

|

|

3. Стоимость товарной продукции, тыс. руб.

|

71712

|

59096

|

43849

|

117156

|

25402

|

35,42

|

|

4. Производственные затраты – всего, тыс. руб.

|

75841

|

58464

|

75578

|

71887

|

79566

|

104,91

|

|

5. Валовой доход на среднегодового работника, руб.

|

-27,79

|

-154,37

|

-11,73

|

-190,92

|

-218,63

|

786,71

|

|

7.Среднегодовая стоимость основных и оборотных фондов, тыс. руб.

|

146658,5

|

175175

|

139016,5

|

224331,5

|

280545,5

|

191,29

|

|

6. Прибыль (+), убыток (-), тыс. руб.

|

22069

|

86

|

1258

|

3154

|

291

|

1,32

|

|

7. Дебиторская задолженность, тыс. руб.

|

63408

|

67623

|

39306

|

73970

|

61812

|

97,48

|

|

8. Кредиторская задолженность, тыс. руб.

|

34109

|

50320

|

45111

|

128430

|

174999

|

513,06

|

|

9. Рентабельность (%)

|

31,41

|

0,28

|

1,71

|

7,20

|

0,60

|

1,91

|

Таблица 3

Основные экономические показатели деятельности ООО «Степное» Оренбургского района

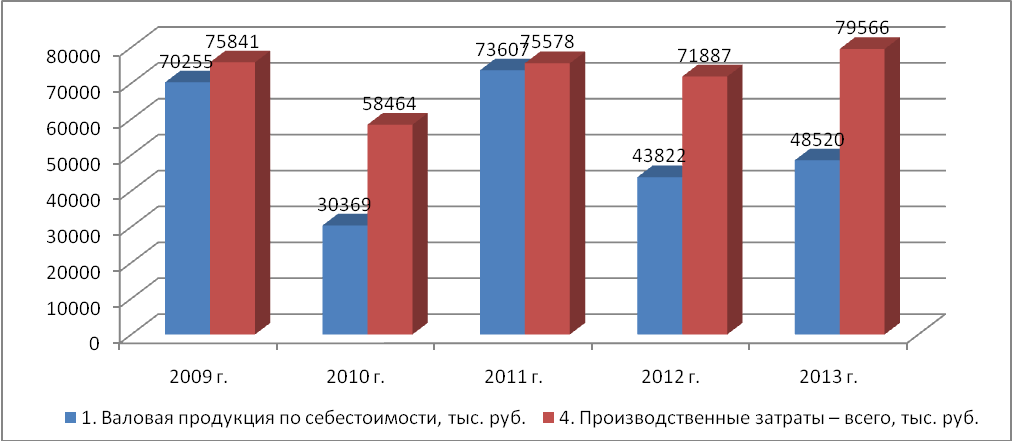

На рисунке 5 изображена динамика валовой продукции по себестоимости и производственные затраты в ООО «Степное» Оренбургского района.

Рис.5. Валовая продукция по себестоимости и производственные затраты в ООО «Степное»

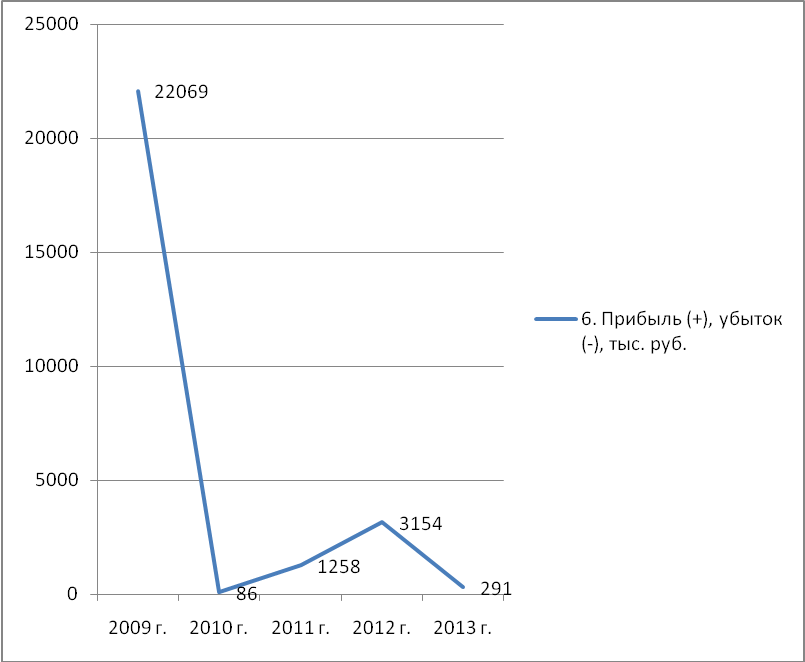

На рисунке 6 изображена динамика чистой прибыль в ООО «Степное» Оренбургского района

Рис.6. Чистая прибыль в ООО «Степное»

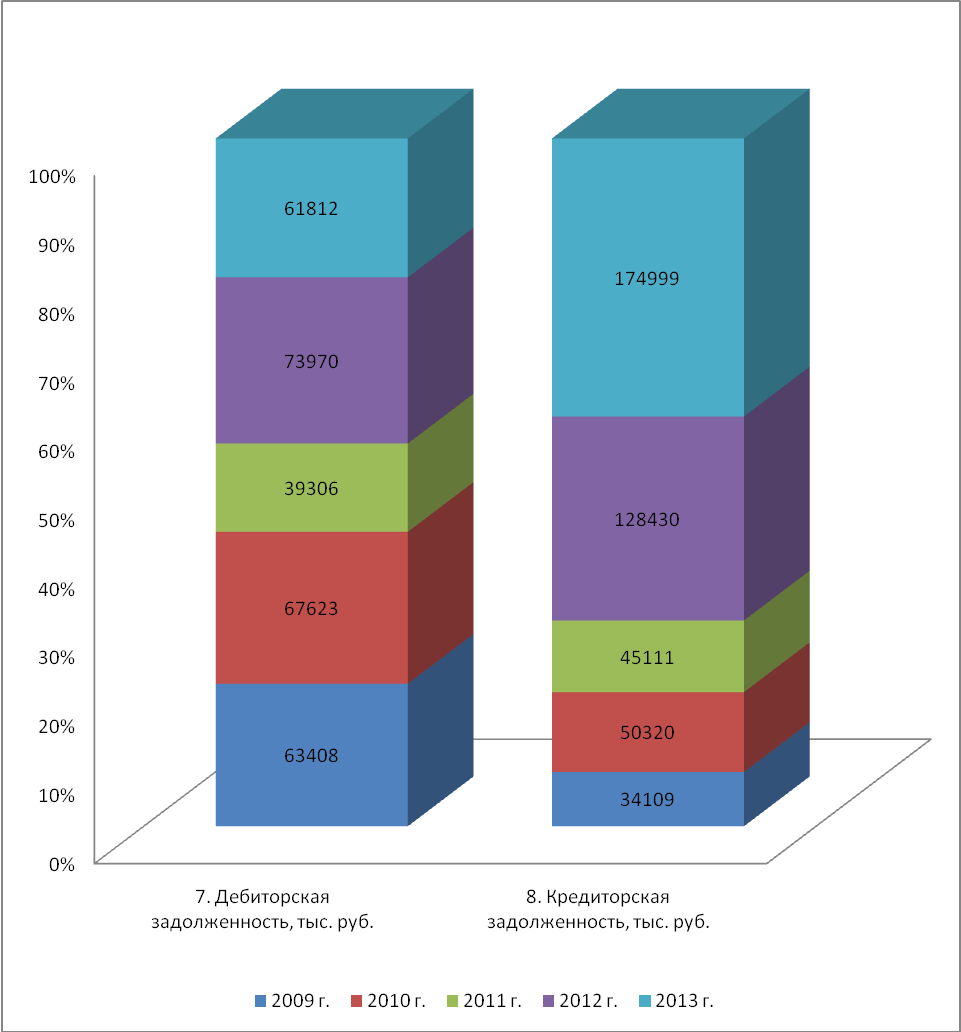

На рисунке 7 изображена динамика дебиторской и кредиторской задолженности в ООО «Степное» Оренбургского района.

Рис.7. Дебиторская и кредиторская задолженность в ООО «Степное»

В таблице 3 даны основные экономические показатели деятельности ООО «Степное» Оренбургского района , где видно уменьшение объёмов выпуска валовой продукции в 2013 году по сравнению с 2009 годом на 30,94% и увеличением производственных затрат на 4, 91%. Вследствии чего валовый доход в 2013 году снизился в 5 раз по сравнению с 2009 годом (Рисунок 5). Дебиторская задолженность уменьшилась на 2,52%, а кредиторская задолженность увеличилась в 5 раз. Также снизилась рентабельность на 98,05% за счет снижения прибыли на 98,68% и себестоимости на 30,94%.

РАЗДЕЛ 3 УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

На каждом предприятии в конце года определяют финансовый результат деятельности. Вся полученная в хозяйстве в результате процесса производства продукция образует его валовую продукцию. Следовательно, непосредственные результаты процесса производства после завершения производственной стадии кругооборота средств могут быть отражены и измерены через показатель валовой продукции. Важное место среди экономических категорий, используемых для результатов деятельности предприятия, принадлежит чистому доходу. Чистый доход определяется как разница между стоимостью и затратами на производство продукции, или это разница между валовым доходом и затратами на оплату труда.

При выведении финансовых результатов различают общую, балансовую, налогооблагаемую прибыль, прибыль, остающуюся в распоряжении предприятия и нераспределенный остаток прибыли.

Общая прибыль – это сумма полученной предприятием прибыли от реализации продукции и прочих поступлений.

Балансовая (сальдированная) прибыль образуется за счет вычитания (сальдирования) из общей прибыли сумм убытка внереализационных доходов и потерь, относимых на уменьшение финансовых результатов. Из балансовой прибыли предприятия вносят суммы платежей в бюджет.

Прибыль, остающаяся в распоряжении предприятия (остаточная или чистая прибыль) – это остаток после вычета из балансовой прибыли суммы платежей в бюджет. Она поступает в распоряжение предприятия, используется на нужды внутри предприятия, в том числе на инвестиции.

После направления прибыли по каналам использования может остаться нераспределенный остаток прибыли, который перечисляется на отдельный счет.

В виде финансового результата в конце года на предприятии может остаться не прибыль, а убыток. В этом случае возникает проблема не распределения прибыли, а покрытия убытка. Если имеющихся собственных средств в организации не хватает, то непокрытый убыток перечисляется на отдельный счет.

Учет прибыли и убытков, как финансовых результатов, ведут на синтетическом счете 99 «Прибыли и убытки». Он предназначен для выявления финансового результата деятельности организации за отчетный год. Записи в нем ведутся накопительно в течение года. На первое число нового года остатка по этому счету быть не должно.

По экономическому содержанию счет относится к группе счетов по учету хозяйственных средств и их источников, по структуре – к финансово-результативным счетам, по отношению к балансу – к активно-пассивным. По кредиту отражаются суммы полученной прибыли, по дебету – убытки. По соотношению дебетового и кредитового оборотов за отчетный период выводят финансовый результат деятельности предприятия.

К счету 99 «Прибыли и убытки» открывают субсчета:

99.1 «Финансовые результаты от продажи продукции (работ, услуг)»

99.2 «Финансовые результаты от прочих доходов и расходов»

99.3 «Финансовые результаты от чрезвычайных доходов и расходов»

В течение отчетного года на счете 99 отражается:

1) Прибыль или убыток от обычных видов деятельности:

Дт 90 Кт 99 – прибыль,

Дт 99 Кт 90 – убыток.

2) Сальдо прочих доходов и расходов за отчетный месяц:

Дт 91 Кт 99 – списывается кредитовый остаток,

Дт 99 Кт 91 – списывается дебетовый остаток.

3) Потери, доходы и расходы в связи с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария и т.д.):

Дт 10,50,51… Кт 99 или

Дт 99 Кт 01,10,20,50,51,70,69…

4) Начислены платежи по налогу на прибыль, а также суммы причитающихся налоговых санкций:

Дт 99 Кт 68.

На счете 99 «Прибыли и убытки» в конце года остается нераспределенный остаток прибыли либо непокрытый убыток. В первую очередь с него остаток направляется на выплату доходов учредителя, на счет 70 «Расчеты с персоналом по оплате труда» в качестве выплаты различных премий. Заключительной записью декабря сумма чистой прибыли или убытка отчетного года списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Дт 99 (84) Кт 84 (99)

Счет 99 «Прибыли и убытки» закрывается. В начале следующего года организации нужно распределить полученную прибыль или покрыть убыток.

Чистая прибыль организации является основой для объявления дивидендов и иного распределения прибыли.

Для учета операций по финансовым результатам при журнально-ордерной форме учета используется журнал-ордер №15, ведомости 76-АПК и 77-АПК. В журнале-ордере №15 ведут учет по счетам 99, 98 и 84.

В первом разделе журнала-ордера №15 ведут учет операций по кредиту счета 99 с дебетом счетов 52, 55, 60, 73, 78, 79, 84, 90, 91, 94, 96. Во втором разделе журнала-ордера №15 учитывают обороты по кредиту счета 98 в корреспонденции с дебетом счетов 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94. В третьем разделе журнала-ордера №15 ведут учет операций по кредиту счета 84 с дебетом счетов 75, 79, 80, 82, 83, 84, 99. На последней странице журнала-ордера №15 ведется таблица аналитических данных к счету 98. Таблица построена в форме оборотной ведомости. По каждой позиции аналитического счета 98 отражают сальдо на начало месяца, обороты по дебету и кредиту и сальдо на конец месяца. Итоги кредитовых оборот за месяц, отраженных в таблице аналитических данных должны соответствовать итогам кредитовых оборотов счета 98 в журнале-ордере.

Аналитический учет по счету 99 ведут в ведомости 76-АПК. Открывают ее на целый год. Итоговые данные по ведомости 76-АПК используют для заполнения квартальной и годовой отчетности в форме 2 «Отчет о прибылях и убытках». Суммы кредитовых оборотов по счету 99 в ведомости 76-АПК должны соответствовать итогу кредитового оборота счета 99 в первом разделе журнала-ордера №15.

Аналитический учет по счету 84 ведут в ведомости 77-АПК. После заполнения всех регистров (журнала-ордера №15, ведомости 76-АПК и 77-АПК) делают сверку с другими регистрами. Дебетовые обороты по счету 99, включенные в ведомость 76-АПК сверяют: по счету 02 с журналом-ордером №10, по счету 58 с журналом-ордером №5, по счетам 07, 08 с журналом-ордером №16, по счетам 16, 20, 23, 26 с журналом-ордером №10, по счету 11 с журналом-ордером №14, по счетам 43, 44, 90, 91 с журналом-ордером №11, по счету 50 с журналом-ордером №1, по счетам 51, 52 с журналом-ордером №2, по счету 55 с журналом-ордером №3, по счету 60 с журналом-ордером №6, по счету 71 с журналом-ордером №7, по счету 68 с журналом-ордером №8, по счету 84 с журналом-ордером №15. Кредитовые обороты, включенные по счету 99 в журнал-ордер №15 и ведомость 76-АПК сверяют по счету 06 с ведомостью 28-АПК, по счетам 07, 10 с ведомостью 46-АПК, по счету 11 с ведомостью 73-АПК, по счету 50 с ведомостью 1, по счетам 51, 52 с ведомостью 2, по счету 55 с ведомостью 3, по счету 60 с журналом-ордером №6 в части дебетовых оборотов, по счетам 73, 76 с ведомостью 38-АПК, по счету 90 с ведомостью 62-АПК, по счету 91 с ведомостью 65-АПК. После завершения сверки данные из журнала-ордера №15 переносятся в главную книгу.

РАЗДЕЛ 4 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «СТЕПНОЕ» ОРЕНБУРГСКОГО РАЙОНА

4.1 Анализ показателей, формировавших прибыль (убыток) предприятия

Результатом и конечной целью хозяйственной деятельности предприятия является прибыль. После налоговых выплат образует�ся прибыль, остающаяся в распоряжении предприятия, из которой формируются: резервный капитал (фонд) и другие аналогичные резервы, а также фонд накопления и фонд потребления.

Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне, предна�значенных для выполнения финансовых обязательств предпри�ятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Финансовые ресурсы по источникам образования подразделя�ются на собственные (внутренние) и привлеченные на разных ус�ловиях (внешние), мобилизуемые на финансовом рынке и посту�пающие в порядке перераспределения.

Собственные финансовые ресурсы включают в себя: доходы, прибыль от основной деятельности, прибыль от прочей деятельно�сти, выручку от реализации выбывшего имущества, за минусом расходов по его реализации, амортизационные отчисления.

Следует помнить, что часть прибыли в виде налогов и других налоговых платежей поступает в бюджет. Прибыль, остающаяся в распоряжении пред�приятия, распределяется решением руководящих органов на цели накопления и потребления. Прибыль, направляемая на накопление, используется на развитие производства и способствует росту иму�щества предприятия. Прибыль, направляемая на потребление, ис�пользуется для решения социальных задач.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции поступают на расчетный счет предпри�ятия, становясь внутренним источником финансирования как про�стого, так и расширенного воспроизводства.

Управление финансами предприятия включает в себя сбор ин�формации и ее анализ, осуществление финансового планирования и прогнозирования, качество которых непосредственно влияет на результативность управления денежными потоками, финансовую устойчивость предприятия, а следовательно, его конкурентоспо�собность, формирование финансовых ресурсов.

- Затраты на производство продукции, их состав и структура

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура за�висят от многих факторов: организационно-правовой формы хо�зяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инве�стиционной, финансовой и учетной политики, а также установ�ленных законодательно правил и принципов поведения хозяйст�вующих субъектов в налоговой, кредитной, страховой и фондо�вой сферах.

Исходя из экономического содержания все денежные расходы можно разделить на три группы: расходы, связанные с извлечени�ем прибыли, расходы, не связанные с извлечением прибыли, при�нудительные расходы.

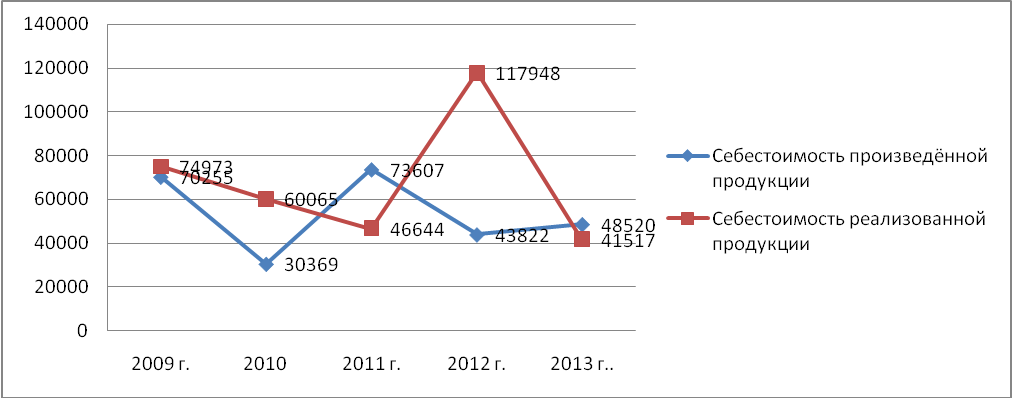

Затраты, которые ООО «Степное» осуществляет на производство продукции должны покрываться выручкой от реализации этой продукции. Данные о покрытии затрат на производство наглядно даны в таблице 4 и гистограмме к ней.

Таблица 4

Покрытие затрат на производство продукции выручкой от реализации продукции ООО «Степное» Оренбургского района, тыс. руб.

На рисунке 8 изображена динамика покрытия затрат на производство продукции выручкой от реализации продукции ООО «Степное» Оренбургского района

Рис. 8. Покрытие затрат на производство продукции выручкой от реализации продукции ООО «Степное» Оренбургского района , тыс. руб.

Данные таблицы 4 свидетельствует о спаде себестоимости произведённой продукции и, снижения себестоимости реализованной продукции, а так же выручки от реализации. Соответственно сумма превышения доходов над расходами снизилась в 2012 году по сравнению с 2010 годом на 98,69 %. Это говорит о том, что предприятие неэффективно увеличивает объёмы производства. Соответственно, снижается и степень покрытия затрат с 31,50 % до 0,6%. Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на успехи прошлых лет.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (участие в межхозяйственной кооперации, сдача в аренду земли и основных фондов, доходы от ценных бумаг и т.д.).

Прибыль – это реализованная часть чистого дохода, которую непосредственно получают субъекты хозяйствования за вложенный капитал и риск осуществления предпринимательской деятельности. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акциза и других отчислений из выручки в бюджет и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации, величина прибыли и уровень рентабельности зависят от производственной, снабженческой, сбытовой и маркетинговой деятельности предприятия, иначе говоря, эти показатели отражают все стороны хозяйствования.

По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистая прибыль, нераспределенная прибыль.

Маржинальная прибыль – это разность между выручкой (нетто) и переменными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов).

Прибыль до налогообложения – это результат после выплаты процентов кредиторам.

Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Нераспределенная прибыль – это та часть чистой прибыли, которая направляется на финансирование прироста активов предприятия после выплаты дивидендов.

Показатели, формировавшие прибыль (убыток) ООО «Степное» Оренбургского района проанализируем в таблице 5.

Таблица 5

Анализ показателей, формировавших прибыль (убыток) ООО «Степное» Оренбургского района, тыс. руб.

|

Показатели

|

2009 г.

|

2010г

|

2011г

|

2012г

|

2013 г.

|

2013г в % к 2009г

|

|

Выручка от реализации

|

91764

|

59010

|

40825

|

115908

|

41782

|

45,53

|

|

Себестоимость реализованной продукции

|

74973

|

60065

|

46644

|

117948

|

41517

|

55,38

|

|

Прибыль/убыток от реализации

|

16791

|

-1055

|

-5819

|

-2040

|

265

|

1,58

|

|

Прибыль/убыток до налогообложения

|

22164

|

86

|

1258

|

3154

|

291

|

1,31

|

|

Налог на прибыль

|

95

|

0

|

0

|

0

|

0

|

0,00

|

|

Прибыль/убыток после налогообложения

|

22069

|

86

|

1258

|

3154

|

291

|

1,32

|

На рисунке 9 показана динамика выручки от реализации и себестоимости реализованной продукции в ООО «Степнео» Оренбургского района.

Рис. 9. Выручка от реализации и себестоимость реализованной продукции в ООО «Степное» Оренбургского района , тыс. руб.

За последние пять лет выручка от реализации продукции уменьшилась на 54,47%, себестоимость реализованной продукции – на 44,62%. В 2013 году прибыль от реализации продукции составила 265 тыс. руб. и по сравнению с 2009 годом снизилась на 98,69 %, чистая прибыль составила 291 тыс. руб., это на 98,68% меньше, чем в 2009 году.

Таким образом, рассмотрев показатели, отмечаем, что предприятию срочно нужны мероприятия по увеличению прибыли, иначе скоро ООО «Степное» станет убыточным.

4.3 Анализ факторов, влияющих на прибыль от реализации продукции (работ, услуг)

Основную часть прибыли предприятия получают от реализации продукции (работ, услуг). В процессе анализа изучается динамика, выполнение плана прибыли реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной и убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Факторы, влияющие на прибыль отдельных видов продукции, отражены в таблице 6.

Таблица 6

Факторный анализ прибыли от реализации отдельных видов продукции

|

Вид продукции

|

Количество продукции, ц

|

Средняя цена реализации, руб.

|

Себестоимость единицы продукции, руб.

|

Сумма прибыли от реализации продукции, тыс. руб.

|

Отклонение от плана прибыли, тыс. руб.

|

|

|

план

|

факт

|

план

|

факт

|

план

|

Факт

|

план

|

факт

|

общее

|

в т.ч. за счет

|

|

|

|

|

|

|

|

|

|

|

|

Объема реализации

|

Цены реализации

|

Себестоимости продукции

|

|

Зерновые и зернобобовые

|

41807,67

|

17701,00

|

711,20

|

670,19

|

519,35

|

435,91

|

8021,18

|

4146,96

|

-3874,22

|

-7295,15

|

-9918,95

|

13339,89

|

|

в том числе пшеница

|

21992,00

|

9637,00

|

2360,86

|

891,15

|

2296,69

|

469,54

|

1411,27

|

4063,04

|

2651,77

|

12752,36

|

-36296,83

|

26196,25

|

|

Рожь

|

18003,33

|

6197,00

|

319,40

|

363,56

|

119,40

|

360,66

|

3600,67

|

17,99

|

-3582,68

|

-3874,38

|

-466,18

|

757,88

|

|

Ячмень

|

705,67

|

1867,00

|

353,97

|

547,40

|

353,97

|

512,05

|

0,00

|

66,00

|

66,00

|

-361,14

|

-299,72

|

726,86

|

|

Просо

|

1103,33

|

0,00

|

241,30

|

0,00

|

113,04

|

0,00

|

141,51

|

0,00

|

-141,51

|

-141,51

|

0,00

|

0,00

|

|

Подсолнечник

|

9210,00

|

0,00

|

351,36

|

0,00

|

351,36

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Мясо КРС

|

1317,33

|

783,00

|

3852,47

|

4134,1

|

7367,16

|

9699,87

|

-4630,01

|

-4358,00

|

272,01

|

4409,50

|

-5547,97

|

1410,48

|

|

Мясо лошадей

|

11,67

|

0,00

|

3982,68

|

0,00

|

3982,68

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Молоко

|

11967,67

|

15069,00

|

907,86

|

699,85

|

783,95

|

668,26

|

1482,87

|

475,99

|

-1006,88

|

1651,65

|

-14947,90

|

12289,36

|

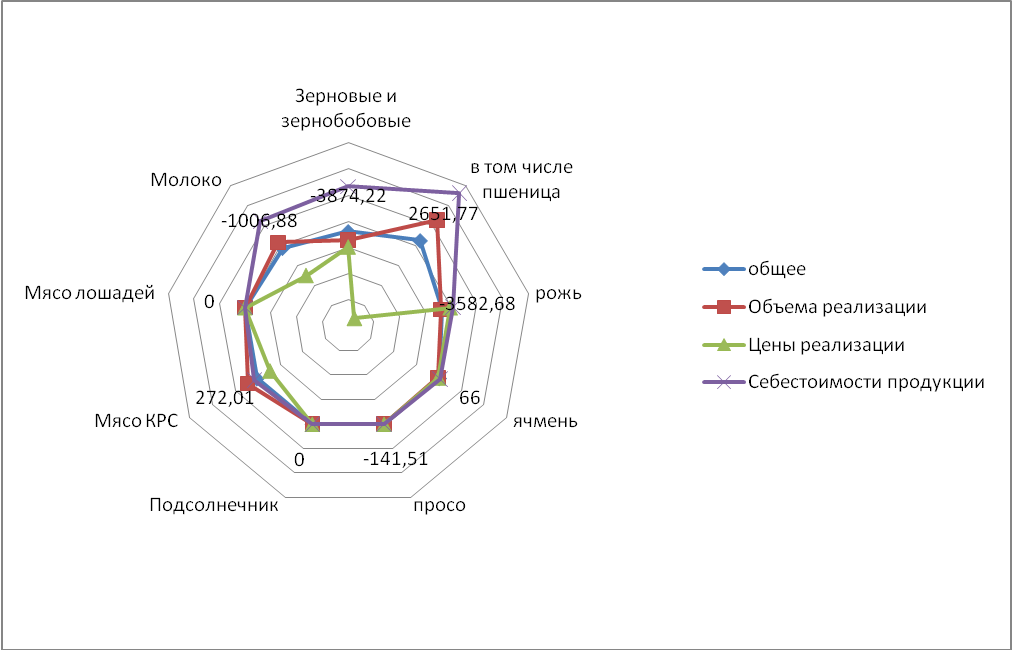

На рисунке 10 изображен факторный анализ прибыли от реализации отдельных видов продукции в ООО "Степное" Оренбургского района.

Рис. 10. Факторный анализ прибыли от реализации отдельных видов продукции

На получение прибыли от реализации продукции в 2013 году повлияли объемы реализации, цена реализации и себестоимость основной продукции, производимой в ООО «Степное».Прибыль от реализации зерновых уменьшилась на 3874,22 тыс.руб из-за значительного снижения объема реализации на 7295,15тыс.руб, цены реализации на 9919,95тыс.руб, и увеличения себестоимости на 13339,89 тыс.руб.В том числе прибыль от реализации пшеницы увеличилась на 2651,77 тыс.руб за счет увеличения объема реализации на 12752,36 тыс.руб, снижения цены реализации на 36296,83 и увеличения себестоимости на 26196,25ыс.руб. Прибыль от ячменя также возросла на 66,00 тыс.руб. Но зато снизилась от ржина 3582,68 тыс.руб и просо на 141,51 тыс.руб. Прибыль от реализации мяса КРС повысилась на 272,01 тыс.руб из-за увеличения себестоимости на 1410,48 тыс. руб., объема реализованной продукции на 4409,5 тыс. руб., хотя цена реализации снизилась на 5547,97 тыс. руб. По производству молока прибыль также уменьшилась на 1006,88 тыс.руб, за счет увеличения объема реализации на 1651,65 тыс. руб., снижения цены реализации на 14947,9 тыс. руб. и увеличения себестоимости на 12289,36 тыс. руб.

4.4 Анализ рентабельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательный результат хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно разбить на несколько групп:

- Показатели, характеризующие рентабельность основной (операционной) и инвестиционной деятельности;

- Показатели, характеризующие рентабельность продаж (оборота);

- Показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения брутто или чистой прибыли от основной деятельности к сумме затрат по реализованной или произведенной продукции. Она показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным способом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением брутто или чистой прибыли от реализации продукции, работ, услуг на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением общей суммы брутто-прибыли или чистой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.[16, с.125]

Динамику показателей рентабельности ООО «Степное» Оренбургского района рассмотрим в таблице 7.

Таблица 7

Динамика показателей рентабельности ООО «Степное» Оренбургского района

|

Показатели

|

2009 г.

|

2010г

|

2011г

|

2012г

|

2013 г.

|

2013г в % к 2009г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Прибыль (убыток) от реализации

|

16791

|

-1055

|

-5819

|

-2040

|

265

|

1,58

|

|

Прибыль после налогообложения

|

22069

|

86

|

1258

|

3154

|

291

|

1,32

|

|

Себестоимость реализованной продукции

|

74973

|

60065

|

46644

|

117948

|

41517

|

55,38

|

|

Собственный капитал

|

99882

|

99358

|

98831

|

72790

|

41357

|

41,41

|

Продолжение таблицы 7

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Среднегодовая стоимость основных средств

|

56650

|

61244

|

75938,5

|

101958

|

131913

|

232,86

|

|

Рентабельность (убыточность) основной деятельности

|

22,40

|

-1,76

|

-12,48

|

-1,73

|

0,64

|

х

|

|

Рентабельность собственного капитала

|

22,10

|

0,09

|

1,27

|

4,33

|

0,70

|

х

|

|

Фондорентабельность

|

38,96

|

0,14

|

1,66

|

3,09

|

0,22

|

х

|

|

Экономическая рентабельность

|

29,44

|

0,14

|

2,70

|

2,67

|

0,70

|

х

|

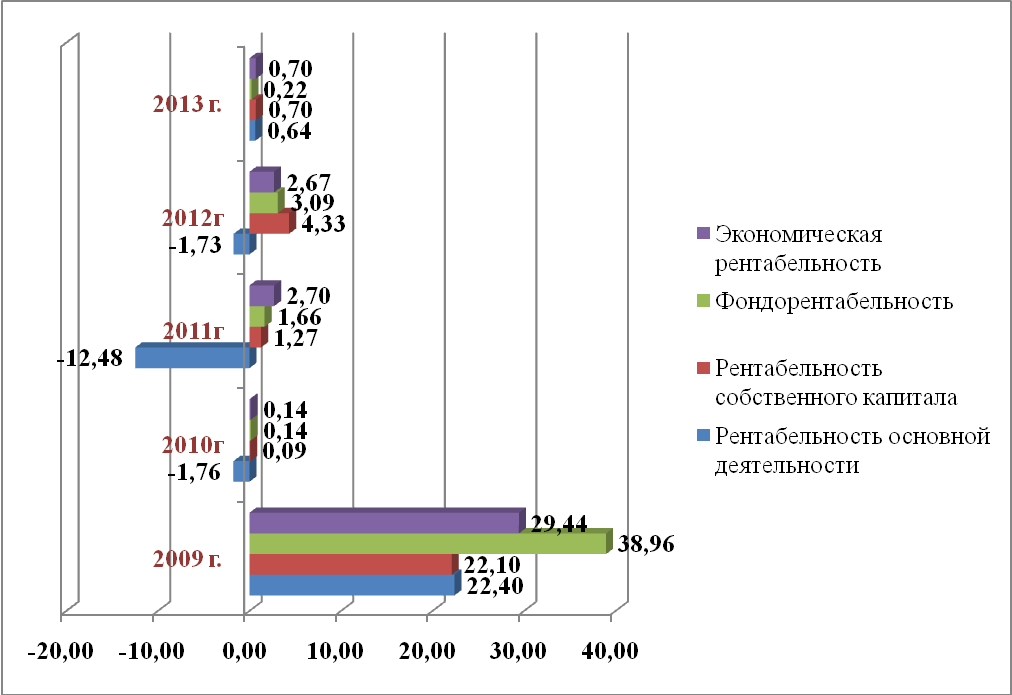

На рисунке 11 показана динамика показателей рентабельности ООО «Степное» Оренбургского района

Рис.11 Динамика показателей рентабельности ООО «Степное» Оренбургского района

Анализируя показатели динамики рентабельности предприятия видно, что предприятие стало низкорентабельным. В 2013 году по сравнению с 2009 годом прибыль уменьшилась на 16526 тыс. руб. или на 98,42%. Хозяйство не обеспеченно необходимыми средствами производства, поэтому ему не удается обеспечить достаточную отдачу затрачиваемых средств.

Себестоимость продукции за последние пять лет уменьшилась на 44,62%, среднегодовая стоимость основных средств увеличилась в 2 раза, собственный капитал снизился на 58,59%.

В 2013 году в отличии от 2009 года снизились показатели рентабельности. Рентабельность основной деятельности в 2013 году составила 0,64% это на 21,76% ниже, чем в 2009 году. В 2010-2012 годы этот показатель был убыточным. Рентабельность собственного капитала в отчетном году составила 0,7% это на 21,4% ниже, чем в базисном году, на 3,63%, ниже, чем в 2012 году, на 0,57%, чем в 2011 году и на 0,61% больше, чем в 2010 году. Рентабельность основных фондов составила 0,22% это на 38,74% меньше, чем в 2009 году. Экономическая рентабельность составила 0,7% это на 28,74% меньше, чем в 2009 году. (Рисунок 10)

4.5 Анализ финансовых показателей предприятия

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого служит комплекс систем изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные активы, в том числе в сфере производства и сфере обращения. Это мы можем увидеть в таблице 8 «Динамику основных финансовых показателей» ООО «Степное» Оренбургского района.

|

Показатели

|

2009 г.

|

2010г

|

2011г

|

2012г

|

2013 г.

|

2013г в % к 2009г

|

|

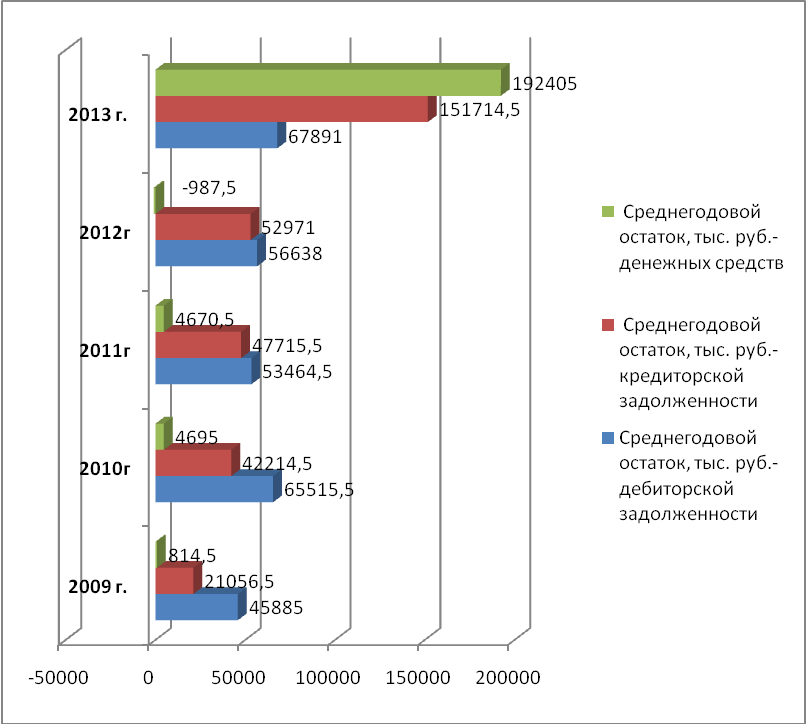

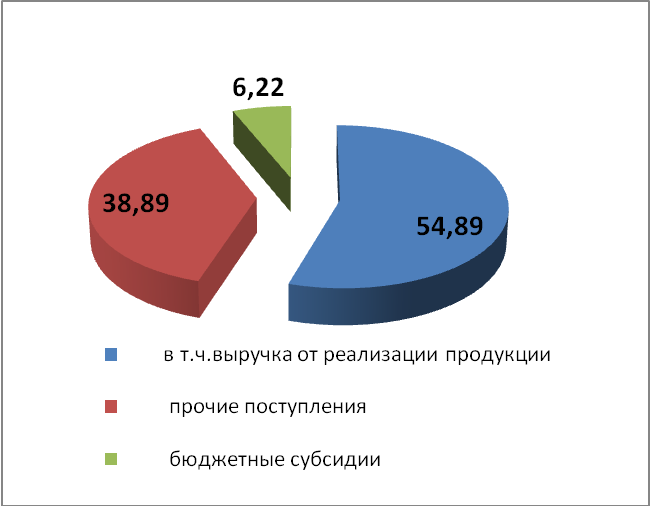

1. Среднегодовой остаток, тыс. руб.- дебиторской задолженности

|

45885

|

65515,5

|

53464,5

|

56638

|

67891

|

147,96

|

|

- кредиторской задолженности

|

21056,5

|

42214,5

|

47715,5

|

52971

|

151714,5

|

720,51

|

|

- денежных средств

|

814,5

|

4695

|

4670,5

|

-987,5

|

192405

|

23622,47

|

|

2. Выручка от реализации, тыс. руб.

|

91764

|

5901

|

40825

|

115908

|

41782

|

45,53

|

|

3. Себестоимость продаж, тыс. руб.

|

74973

|

-60065

|

-46644

|

-117948

|

-41517

|

-55,38

|

|

4. Прибыль/убыток от продаж, тыс. руб.

|

16791

|

-1055

|

-5819

|

-2040

|

265

|

1,58

|

|

5. Чистая прибыль/убыток, тыс. руб.

|

22069

|

86

|

1258

|

3154

|

291

|

1,32

|

|

6. Денежные поступления – всего, тыс. руб.

|

107456

|

103336

|

157336

|

200363

|

184447

|

171,65

|

|

7. Денежные выплаты – всего, тыс. руб.

|

66272

|

94270

|

166451

|

193223

|

191690

|

289,25

|

|

8. Чистый денежный поток, тыс. руб.

|

1305

|

9066

|

-9115

|

7140

|

-7243

|

-555,02

|

|

9. Темпы прироста цепные, %- дебиторской задолженности

|

х

|

142,78

|

81,61

|

105,94

|

119,87

|

х

|

|

- кредиторской задолженности

|

х

|

200,48

|

113,03

|

111,01

|

286,41

|

х

|

|

- остатка денежных средств

|

х

|

576,43

|

99,48

|

-21,14

|

-19484,05

|

х

|

|

- выручки от реализации

|

х

|

6,43

|

691,83

|

283,91

|

36,05

|

х

|

|

- себестоимости продаж

|

х

|

-80,12

|

77,66

|

252,87

|

35,20

|

х

|

|

- прибыли/убытка от продаж

|

х

|

-6,28

|

551,56

|

35,06

|

-12,99

|

х

|

|

- чистой прибыли/убытка

|

х

|

0,39

|

1462,79

|

250,72

|

9,23

|

х

|

|

- положительного денежного потока

|

х

|

96,17

|

152,26

|

127,35

|

92,06

|

х

|

|

-отрицательного денежного притока

|

х

|

142,25

|

176,57

|

116,08

|

99,21

|

х

|

|

- чистого денежного потока

|

х

|

694,71

|

-100,54

|

-78,33

|

-101,44

|

х

|

|

10. Удельный вес денежного потока в чистой прибыли, %

|

5,91

|

10541,86

|

724,56

|

226,38

|

2489,00

|

42091,81

|

|

11. Соотношение кредиторской и дебиторской задолженности, раз

|

0,46

|

0,64

|

0,89

|

0,94

|

2,23

|

486,97

|

Таблица 8

Динамика основных финансовых показателей предприятия

На рисунке 12 показана динамика основных финансовых показателей предприятия ООО «Степное» Оренбургского района

Рис.12 Динамика основных финансовых показателей предприятия

Рассмотрев динамику основных финансовых показателей ООО «Степное» Оренбургского района можно сделать вывод, что среднегодовой остаток кредиторской задолженности увеличился 7 раз, денежных средств в 23 раза, дебиторская задолженность увеличилась на 47,96%.

Выручка от реализации снизилась на 54,47%.

Предприятие ежегодно получает чистую прибыль: в 2009году – 22069 тыс. руб., в 2010 году – 86 тыс. руб., в 2011 году – 1258 тыс руб, в 2012 – 3154 тыс.руб, в 2013 - 291 тыс. руб., это на 98,68% меньше, чем в 2009.

Анализируя цепные темпы роста можно сказать, что многие показатели указывают на нестабильное финансовое состояние предприятия.

В 2013 году кредиторская задолженность превысила дебиторскую в 2 раза и по сравнению с 2009 годом это соотношение увеличилось в 4 раза.

4.6 Анализ денежного потока предприятия

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой - платежные обязательства на этот же период.

Для выяснения причин изменения показателей платежеспособности, важное значение имеет анализ выполнения финансового плана по доходной и расходной части. Для этого данные отчета о движении денежных средств, а также отчета о финансовых результатах сравнивают с данными финансовой части бизнес-плана. При анализе в первую очередь следует установить выполнение плана по поступлению денежных средств, главным образом от реализации продукции, работ и услуг, имущества, выяснить причины изменения суммы выручки и выявить резервы ее увеличения. Особое внимание следует обратить на использование денежных средств, так как даже при выполнении доходной части финансового плана перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового плана анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа финансового плана должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности предприятия в перспективе.

Движение денежных средств ООО «Степное» Оренбургского района. рассмотрим в таблице 9.

Таблица 9

Состав и структура положительных и отрицательных денежных потоков предприятия по источникам поступления и направлениям выплат

|

Показатели

|

2009 г.

|

2010г

|

2011г

|

2012г

|

2013 г.

|

Изменения 2013г к 2009г

|

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

темп роста, раз

|

структуры, %

|

|

1. Поступление денежных средств – всего

|

107456,00

|

100,00