Оценка вкладных (депозитных) операций ЗАО «МТБанк»

Содержание

|

Введение….…………………………………………….......................................... |

3 |

|

1 Теорико-методические основы бухгалтерского учета и оценки эффективности вкладных (депозитных) операций банка…………………… |

5 |

|

1.1 Экономическая сущность, значение и виды вкладных (депозитных) операций банка….……………………………………………………………...… |

5 |

|

1.2 Нормативное, правовое регулирование бухгалтерского учета вкладных операций банка. Цель, задачи и принципы бухгалтерского учета и оценка вкладных операций банка ……………...…………………… |

12 |

|

1.3 Сравнительная характеристика научных подходов к методике оценки вкладных (депозитных) операций банка ……………………………… |

18 |

|

2 Бухгалтерский учет вкладных (депозитных) операций ЗАО «МТБанк»… |

26 |

|

2.1 Краткая экономическая характеристика ЗАО «МТБанк» ……….…… |

26 |

|

2.2 Документальное оформление вкладных (депозитных) операций банка с юридическими и физическими лицами............................................... |

36 |

|

2.3 Бухгалтерский учет вкладных (депозитных) операций банка с юридическими и физическими лицами …………………………….. |

38 |

|

3 Оценка вкладных (депозитных) операций ЗАО «МТБанк»………………… |

43 |

|

3.1 Методика оценки вкладных (депозитных) операций банка .................. |

43 |

|

3.2 Оценка состава, структуры и динамики вкладных (депозитных) операций ЗАО «МТБанк»……………………………………...……….. 3.3 Оценка эффективности вкладных (депозитных) операций ЗАО «МТБанк»………………………………………………………………. 3.4 Направления совершенствования деятельности ЗАО «МТБанк» по привлечению средств во вклады (депозиты)…………………………. |

46 52 55 |

|

Заключение……………………………………..…………………………………. |

67 |

|

Список использованных источников……………. …………………………....... |

69 |

|

Приложения …………………………………………………………………….. |

72 |

Введение

В экономике любого государства банковская система занимает особое место. Не участвуя в производстве прямо, своей деятельностью банки создают возможность эффективной работы современной рыночной экономики.

Банки для осуществления своей деятельности должны располагать определенной суммой средств, то есть ресурсами. В деятельности коммерческих банков ресурсная база имеет первостепенное значение, так как процессы образования ресурсов и их размещение находятся в тесной взаимосвязи. От ресурсного потенциала банка и его стабильности зависят объем активных операций, а, следовательно, и доходы банка, его ликвидность и прибыльность. Являясь основой для проведения банками активных операций, ресурсы во многом определяют степень и направления развития банковского бизнеса. Значительную роль при их формировании традиционно играют средства населения.

Привлечение денежных ресурсов и их последующее размещение являются основными формами деятельности банка.C переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Такая ситуация происходит потому что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы – Национальном банке. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ их хранения, это способствует созданию рынка кредитных ресурсов, органично входящего в систему денежных отношений.

Привлеченные ресурсы – одна из составляющих той основы, на которой банки развиваются и достигают успеха. Вкладные (депозитные) операции являются особой статьей баланса банка. Способность привлечь значительную сумму ресурсов свидетельствует о профессионализме руководства и доверии банку со стороны клиентов.

Следует отметить, что основная часть банковских ресурсов (от 70 до 90%) – привлеченные средства, а основная часть привлеченных ресурсов большинства банков – это депозиты.

Именно на основе депозитных операций банков формируется подавляющая часть их ресурсов, используемых на цели краткосрочного и долгосрочного кредитования субъектов хозяйствования и населения. Формирование депозитной базы на широкой структурной основе с использованием различных инструментов и источников привлечения средств позволяет поддерживать потенциал банка в плане проведения активных операций на адекватном уровне. Особую роль играют долгосрочные депозиты. Ввиду того, что предприятия основную долю средств хранят в банках на краткосрочной основе, долгосрочные вклады населения – ценный инвестиционный ресурс, позволяющий банку выдавать предприятиям долгосрочные кредиты, не нарушая своей ликвидности.

Актуальность выбора данной темы обусловлена огромным значением привлеченных средств в национальной экономике, так как именно они составляют значимую долю ресурсов банков, которые затем размещают их, удовлетворяя потребности предприятий, организаций, населения, нуждающихся в денежных ресурсах. Данное исследование значимо еще и потому, что в белорусской банковской практике пока нет четко разработанной методики управления привлеченными ресурсами.

Цель дипломной работы заключается в том, чтобы обобщить, систематизировать накопленный исследователями опыт в области изучения теоретических аспектов организации и учета депозитных операций коммерческих банков на современном этапе, выявить своё отношение к исследуемой проблеме, а также рассмотреть направления совершенствования депозитных операций в исследуемом банке.

В соответствии с указанной целью в работе были сформированы следующие задачи, определяющие внутреннюю структуру исследования:

- показать сущность и место депозитов в ресурсной базе банка;

- раскрыть основное содержание привлеченных ресурсов;

- исследовать существующие методики оценки и анализа депозитных операций в банке;

- изучить бухгалтерский учет депозитных операций банка;

- изучить зарубежный опыт гарантирования вкладов;

– рассмотреть организацию работы ЗАО «МТБанк» по привлечению средств клиентов;

– проанализировать состав, структуру и динамику привлеченных ресурсов банка;

– оценить эффективность использования привлеченных ресурсов ЗАО «МТБанк» обозначить и обосновать основные направления совершенствования депозитных операций банка.

Выбранной теме исследования посвящено значительное количество научных работ отечественных, российских и зарубежных экономистов таких, как Кравцова Г.И, Румас С.Н., Тарасов В.И., Гузов К.О., Лаврушин О.И., работы которых являются теоретической основой проведённого исследования.

При написании дипломной работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвящённые данной проблеме.

Дипломная работа состоит из введения, трех глав, заключения, библиографического списка использованной литературы, приложений. Во введении находит своё отражение актуальность изучаемой темы; в первой главе рассматриваются теоретические аспекты привлеченных ресурсов; во второй главе – привлеченные ресурсы ЗАО «МТБанк» в третьей главе уделяется внимание предложениям по совершенствованию депозитных операций банка; в заключении делаются обобщающие выводы и предложения по дальнейшему развитию и совершенствованию привлечения ресурсов в банке.

1 Теорико-методические основы бухгалтерского учета и оценки

эффективности вкладных (депозитных) операций банка

- Экономическая сущность, значение и виды вкладных

(депозитных) операций банка.

Ресурсы, которыми располагает банк в своей деятельности, складываются из собственных, заемных и из привлеченных средств. При этом подавляющая часть ресурсов банка формируется не за счет собственных, а за счет привлеченных средств. То есть доминирующее значение в ресурсной базе банка занимают средства депозитного характера. Поэтому банку необходимо вовлечь в свой оборот сторонние средства в наибольшем количестве. Естественно, чем больше у банка ресурсов, тем больше у него возможностей их выгодно вложить.

Срочные депозиты населения и субъектов хозяйствования выступают важнейшим фактором получения прибыли банков, используемым для проведения активных операций банками, приобретения ценных бумаг, содействуют получению прибыли для обеспечения долговременного роста.

Срочные депозиты играют важную роль в управлении ликвидностью. Само понятие ликвидности банка тесным образом связано со стабильными привлеченными ресурсами [1]. Привлеченные ресурсы предполагают возникновение обязательств банка перед клиентами (вкладчиками) по своевременному возврату привлеченных средств и уплате по ним процентов в соответствии с условиями договора. А ликвидность, как правило, определяется как способность в срок, в полном объеме и без потерь ответить по своим обязательствам перед клиентами. Более того, вследствие непродуманной политики в области управления привлеченными ресурсами (депозитами) у банка могут возникнуть серьезные проблемы с ликвидностью [2, с.24].

В настоящее время повышается значимость депозитных операций банка, так как они позволяют привлекать свободные денежные средства населения и юридических лиц, которые являются для банка одним из основных источников формирования кредитных ресурсов [3, с.28].

Депозиты (от лат. depositium – вещь, отданная на хранение) – один из широко используемых источников привлеченных средств банка. Через депозиты банк расширяет возможность кредитных вложений клиентам, другим банкам, что создает базу для получения доходов [2, с.57].

Согласно ст. 179 Банковского кодекса Республики Беларусь банковский вклад (депозит) – денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковских кредитно-финансовых организациях в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (ненаступления) определённого в заключённом договоре обстоятельства (события) [1].

Следует отметить, что в экономической литературе белорусские и российские авторы предлагают несколько иные трактовки данного термина. Некоторые из них приведены в таблице 1.1.

Таблица 1.1 – Определение понятия банковского вклада (депозита)

|

Автор |

Определение |

|

Александрова Н.Г. |

под депозитом следовало бы понимать любую сумму денежных средств клиента, переданную им в распоряжение банка, не зависимо от срока и особенностей юридического оформления такой передачи. Однако Гражданский кодекс Российской Федерации и сложившаяся банковская практика относя к депозитам только вклады, по которым не допускаются расчетные операции юридических лиц [5, с.79]. |

|

Золотова Е.А. |

банковский депозит – это денежные средства или ценные бумаги, помещаемые на хранение в банк на определённый срок от имени физического или юридического лица, которому за это начисляется определённый процент [6, с.47]; вклад – это денежные средства, внесённые вкладчиком на хранение в банк или другое финансовое учреждение [6, с.47]. |

|

Козлова Е.П. |

банковский депозит – это денежные средства или ценные бумаги, переданные банку на хранение, но подлежащие по наступлении срока, определенных условий возврату. Возврату подлежит сумма депозита с оплатой установленной в депозитном договоре процентной ставки [7, с.144]. |

|

Довнар Ю.П. |

банковский депозит – вклады, денежные средства, вносимые в банки в виде вкладов, по которым банк выплачивает проценты [8, с.55]. |

|

Таваснев А.М. |

банковский вклад – это денежные средства, внесённые вкладчиком на хранение в банк или другое финансовое учреждение. Согласно ст. 834 Гражданского кодекса Российской Федерации банковский депозит – это то же, что и банковский вклад. На практике данный термин обычно используется в двух случаях: 1) когда вкладчиком выступает не физическое лицо, а юридическое; 2) когда речь идет о сумме, внесенной в банк на строго определенный срок и, как правило, не подлежащий изменению срок [9, с.111]. |

|

Кравцова Г.И. |

депозит выражает экономические отношения передачи денежных средств на хранение и во временное пользование их кредитными институтами [10, с.267]. |

Таким образом, из таблицы 1.1 видно, что многие авторы, а именно российских изданий (Золотова Е.А., Тавасиев А.М и др.) разделяют понятия депозит и вклад. Из приведенных примеров в таблице 1.1 видно, что отличительной чертой между депозитом и вкладом является то, что понятие "депозит" используется тогда, когда клиентом является юридическое лицо, а "вклад" – физическое лицо.

Денежные средства принимаются банком во вклады (депозиты) только на основании лицензии на право осуществления банковской деятельности по привлечению денежных средств во вклады (депозиты). Привлечение денежных средств во вклады должно оформляться договором банковского вклада (депозита) или иным договорам, содержащим условия, аналогичные условиям договора банковского вклада (депозита).

Определение договора банковского вклада (депозита) приведено в ст. 181 Банковского кодекса Республики Беларусь, согласно которой "по договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) денежную сумму (вклад, депозит) и обязуется возвратить вкладчику вклад, а также начисленные на вклад проценты на условиях и в порядке, предусмотренных договором" [1]. Аналогичное изложенному определение указанного договора содержится также в ст. 773 Гражданского кодекса Республики Беларусь [11].

Договор банковского вклада (депозита) должен быть заключен в письменной форме. Письменная форма договора банковского вклада (депозита) считается соблюденной, если он оформлен документально (депозитным договором, сберегательной книжкой, сберегательным или депозитным сертификатом, договором вкладного счета и т.п.). Несоблюдение письменной формы договора банковского вклада (депозита) влечет за собой его недействительность со дня заключения этого договора.

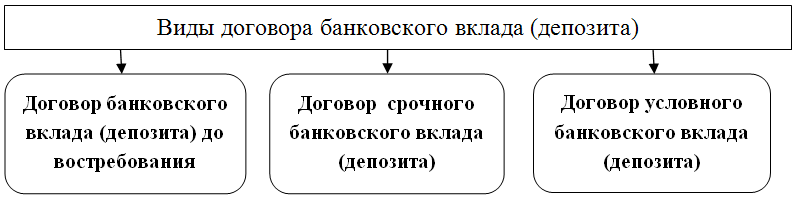

В соответствии с Банковским кодексом Республики Беларусь различают следующие виды договора банковского вклада (депозита), которые представлены на рисунке 1.1.

Рисунок 1.1 – Виды договора банковского вклада (депозита

Под договором банковского вклада (депозита) до востребования понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по первому требованию вкладчика.

Под договором срочного банковского вклада (депозита) понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечению указанного в договоре срока.

Под договором условного банковского вклада (депозита) понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты при наступлении (ненаступлении) определенного в заключенном договоре обязательства (события) [4, с.142].

При составлении договора следует учитывать существенные условия договора банковского вклада (депозита):

- сумма и валюта банковского вклада (депозита);

- размер процента по вкладу (депозиту);

- вид договора банковского вклада (депозита);

- Ф.И. О. и паспортные данные лица на имя, которого делается вклад (депозит);

- срок возврата вклада (депозита) – для договора срочного банковского вклада (депозита);

- условия возврата вклада (договора) – для условного договора банковского вклада (депозита);

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто согласие [1].

Договор банковского вклада (депозита), заключаемый с вкладчиком – физическим лицом, кроме вышеперечисленных условий, должен содержать следующие существенные условия:

- порядок внесения вкладчиком денежных средств во вклад (депозит);

- порядок возврата денежных средств вкладчику в случае неисполнения банком обязательства или досрочного расторжения этого договора;

- ответственность банка за неисполнение обязательства.

Вкладчиками могут быть физические и юридические лица. Данные лица обладают следующими правами:

- Свобода в выборе банка или небанковской кредитно-финансовой организации для размещения во вклады (депозиты) их денежных средств и могут иметь вклады (депозиты) в одном либо нескольких банках или небанковских кредитно-финансовых организаций;

- Самостоятельно распоряжаться вкладами (депозитами), получать по ним доход, давать поручения банку или небанковской кредитно-финансовой организации о перечислении денежных средств с их счетов на другие банковские счета и (или) другим лицам и пользоваться иными банковскими;

- Вкладчик может пополнять сумму вклада (депозита), если это предусмотрено условиями договора банковского вклада (депозита).

Современная банковская практика характеризуется большим разнообразием вкладов, депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

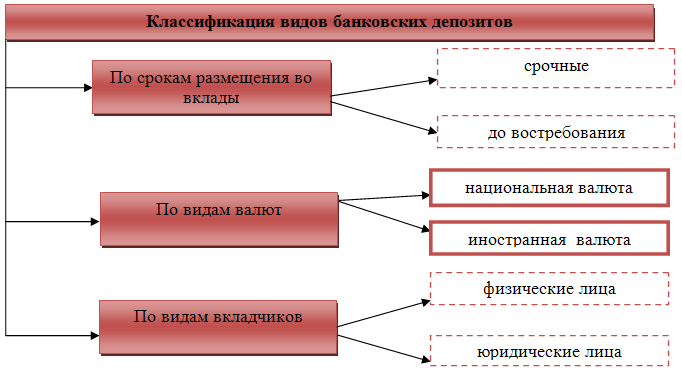

Классифицировать вклады (депозиты) можно по множеству различных признаков.

Классификация депозитов согласно Плана счетов банка Республики Беларусь:

- вклады небанковских финансовых организаций (обобщающий термин в отношении организаций, осуществляющих финансовые операции, такие как фондовые и валютные биржи, инвестиционные фонды, негосударственные пенсионные фонды, страховые организации, лизинговые компании и т.п.);

- вклады коммерческих (некоммерческих) организаций;

- вклады индивидуальных предпринимателей;

- вклады физических лиц;

Рисунок 1.2 – Классификация видов банковских депозитов

Депозиты до востребования вносятся на условиях выдачи их по первому требованию вкладчика. У большинства банков вклады (депозиты) до востребования, как правило, – самый дешевый источник образования ресурсов.

Срочные вклады (депозиты) – вклады (депозиты), привлекаемые банками на определенный срок. Естественно, что вследствие того, что вкладчик обязуется не изымать вклад в течении оговоренного периода времени, проценты по таким вкладам существенно выше, чем по вкладам "до востребования". Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее срок и больше сумма вклада, тем больше размер вознаграждения.

Разновидностью срочных вкладов (депозитов) являются вклады (депозиты), оформленные депозитными и сберегательными сертификатами.

Сберегательный сертификат – ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права вкладчика (физического лица – держателя сертификата, за исключением индивидуального предпринимателя – держателя сертификата) на получение по истечении установленного срока суммы вклада (депозита) и процентов по нему у вкладополучателя, выдавшего сертификат, или в любом филиале (отделении) этого вкладополучателя.

Депозитный сертификат – ценная бумага, удостоверяющая сумму вклада (депозита) внесенного вкладополучателю, и права вкладчика (юридического лица, индивидуального предпринимателя – держателей сертификата) на получение по истечению установленного срока суммы вклада (депозита) и процентов по нему у вкладополучателя, выдавшего сертификат, или в любом филиале (отделении) этого вкладополучателя.

Депозитные и сберегательные сертификаты могут быть именными или ценными бумагами на предъявителя. Выпускаться они могут только в документарной форме и должны быть срочными.

Сертификаты выдаются в белорусских рублях, так как их выдача в иностранной валюте не допускается.

Расчеты по выпуску, обращению и погашению депозитных сертификатов осуществляются только в безналичном порядке с использованием текущих (расчетных) счетов владельцев сертификатов.

Расчеты по выпуску, обращению и погашению сберегательных сертификатов осуществляются как в безналичном порядке, так и наличными денежными средствами в соответствии с законодательством Республики Беларусь [12, п.5-7, 14].

Следует упомянуть, что договор банковского вклада (депозита) с вкладчиком – физическим лицом (за исключением индивидуального предпринимателя) может быть оформлен сберегательной книжкой, выдаваемой вкладополучателем. Сберегательная книжка может быть именной сберегательной книжкой или сберегательной книжкой на предъявителя.

Под именной сберегательной книжкой понимается сберегательная книжка, по которой право на получение суммы вклада (депозита), а также процентов по нему имеют указанное в ней лицо или его представитель при наличии у него соответствующих полномочий. Осуществление операций по вкладу (депозиту) вкладополучателем производится только при предъявлении именной сберегательной книжки.

Под сберегательной книжкой на предъявителя понимается сберегательная книжка, по которой право на получение суммы вклада (депозита), а также процентов по нему имеет лицо, предъявляющее такую сберегательную книжку [1, с.148-150].

Для вкладчиков одним из важнейших стимулов является уровень процента по депозитам. Все юридические и физические лица вправе получить у банка информацию о начисляемых процентах по денежным средствам, размещенным во вклады (депозиты).

Следует учитывать тот факт, что и для самого банка правильно выбранная процентная политика играет огромную роль в его деятельности. Для банка процентная политика является важнейшим средством конкурентной борьбы за привлечение ресурсов, ибо получение доход на вложенные средства служит существенным стимулом к совершению клиентами вкладов (депозитов).

Уровень вкладных (депозитных) процентных ставок устанавливается коммерческим банком самостоятельно, и складываются под воздействием факторов, к которым можно отнести срок привлечения ресурсов, состояние спроса на кредит, сложившиеся условия предложения кредитных ресурсов, степень надежности клиента, уровень ставок налогов на доходы банка, уровень инфляции, размер привлекаемого депозита, затраты банка на проведение операций и др.

Счета до востребования, характеризуется нестабильностью остатка, и в силу этого данная группа счетов отличается низкой доходностью. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов (остатка средств в кассе, на корреспондентском счете и пр.) за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или вообще не начисляют никакого дохода.

Многие банки стимулируют клиентов к поддержанию стабильных остатков на счетах до востребования следующим образом: они предлагают либо высокие проценты, но к минимальному остатку средств на счете, либо выплачивают премии клиентам за крупные неснижающиеся остатки средств. По счетам до востребования, открытым физическим лицам, проценты устанавливаются практически в установленном порядке, но доходы по ним существенно ниже, чем по срочным вкладам.

По срочным вкладам (депозитам) определяющим фактором при установлении размера процентной ставки является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является частота выплаты дохода: чем чаще осуществляются выплаты, тем ниже уровень процентной ставки. Условия данного вклада (депозита) являются наиболее привлекательными для вкладчиков.

Мировой финансовый кризис, начавшийся в середине 2008 года, заставил многих переоценить ценности и изменить приоритеты. Если ранее в западном обществе доминировал культ потребления, то сейчас люди вновь вспоминают о важности сбережений.

Недостаток срочных депозитов для клиентов заключается в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег. Достоинством срочных депозитных счетов для клиентов является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом [13, с.12].

Для вкладчиков преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты.

Наиболее дешевые для банка ресурсы – остатки денежных средств на расчетных и текущих счетах клиентов, они предназначены для их повседневного использования клиентами. По ним банком выплачиваются самые низкие проценты.

Срочные депозиты относятся к наиболее дорогим для банков ресурсам.

Таким образом, срочные депозиты населения и субъектов хозяйствования выступают важнейшим фактором получения прибыли банков, используемым для проведения активных операций.

Срочные депозиты играют немаловажную роль в управлении ликвидностью. Значение срочных депозитов для банка заключается также в том, что они позволяют создавать резервы в соответствии с требованиями Национального банка и проводить дополнительные активные операции [14,c. 24].

В Республике Беларусь существуют определенные ограничения по возможному объему средств, привлеченных коммерческими банками от физических и юридических лиц. Их максимальный размер ограничивается 100% собственного капитала банка [15, с. 30].

Банки должны создавать своим вкладчикам гарантии надежности размещения средств во вклады (депозиты).

Национальный банк Республики Беларусь в соответствии со статьей 112 Банковского кодекса установил с 1 января 2002 года требования по минимальному размеру собственных средств (капитала). Он для действующего банка должен составлять сумму, эквивалентную не менее 2,0 млн.евро для банка, созданного учредителями резидентами, и банка с иностранными инвестициями, не менее 5,0 млн.евро – для дочернего иностранного банка и банка, имеющего генеральную лицензию и не менее 10,0 млн.евро для банка, имеющего лицензию на привлечение во вклады средств физических лиц. Особый подход определен для банков, работающих с вкладами населения. Для них предусматриваются повышенные требования к минимальному размеру собственных средств (капитала). Этот норматив наряду с нормативами максимального размера привлечения средств физических лиц и соотношения привлеченных средств физических лиц и активов банка с ограниченным риском направлены на предотвращение угрозы интересам вкладчиков и обеспечение сохранности и возврата сбережений граждан.

Для обеспечения возврата вкладов (депозитов) банковское законодательство, нормативные акты Национального банка Республики Беларусь предусматривают комплекс мер, например таких, как установление экономических нормативов для банков (максимальный размер привлеченных средств физических лиц); создание гарантийных фондов (резервов) путем обязательных отчислений в них в зависимости от размера привлеченных средств; определение придельного размера средств физического лица, размещенных на счетах и во вкладах (депозитах) в одном банке и подлежащие возврату за счет средств гарантийного фонда в случаях банкротства банка, сохранность и возврат вкладов физических лиц в которых гарантируется государством, и др. Что касается обеспечения исполнения обязательств банка по вкладам (депозитам) юридических лиц, то они должны быть определены сторонами в договоре [16, с.9].

Огромное значение имеет доступность информации о деятельности банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся средств, вкладчикам следует иметь достаточно сведений о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

1.2 Нормативное, правовое регулирование бухгалтерского учета вкладных операций банка. Цель, задачи и принципы бухгалтерского учета и оценка вкладных операций банка

Одним из ключевых сегментом розничного рынка Республики Беларусь является привлечение денежных средств населения в банковские вклады (депозиты).

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- получение прибыли и создание условий для получения прибыли в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

- развитие банковских услуг с целью привлечения клиентов.

Целью бухгалтерского учета вкладных (депозитных) операций является получение информации, необходимой для контроля за объемом денежных средств, размещенных во вклады (депозиты), правильностью начисления и выплаты процентов по ним [17, с 283].

Исходя их поставленной цели, задачами бухгалтерского учета вкладных (депозитных) операций банка являются:

- своевременное документальное оформление вкладных (депозитных) операций банка;

- правильность заполнения договора банковского вклада (депозита);

- своевременное начисление процентов по каждому вкладу в течение срока действия вклада;

- контроль за условиями банковского вклада (депозита) и способами учета процентных доходов.

Законом Республики Беларусь от 13 июля 2012 года № 416-З «О внесении дополнений и изменений в Банковский кодекс Республики Беларусь» предусмотрены изменения в целях защиты прав вкладчиков. В частности, не допускается взимание вознаграждения (платы) за размещение вкладчиком денежных средств во вклад (депозит) и за пополнение суммы вклад (депозита) [18].

В настоящее время банками Республики Беларусь предлагается широкий спектр депозитных услуг населению-до 100 видов банковских вкладов (депозитов) (различных по срокам, процентным ставкам и условиям начисления и капитализации процентов).

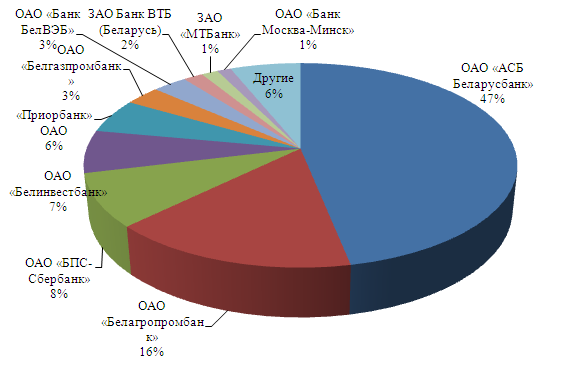

Доля банков в совокупном объеме депозитов экономики представлена на рисунке 1 [19].

Рисунок 1.3 – Доля банков в совокупном объеме депозитов экономики за 2013 год (юридических и физических лиц, %)

Вполне естественно первое место отводится ОАО «АСБ Беларусбанк» с наибольшей долей депозитов – 46,84% от общего объема. Второе и третье место принадлежат ОАО «Белагропромбанк» (15,93%) и ОАО «»БПС-Сбербанк» (8,41%), соответственно. Далее следуют ОАО «Белинвестбанк», ОАО «Приорбанк», ОАО «Белгазпромбанк» и ОАО «Банк БелВЭБ».

Рейтинг белорусских банков по объему депозитной базы на 01.09.2013 представлен в таблице 1.2 [19, с.6].

Как видно из таблицы 1.2, первые пять позиций данного рейтинга занимают системообразующие банки, на 6-ой строке расположился ОАО «Белгазпромбанк», ОАО «Банк БелВЭБ» занимает седьмую позицию, ЗАО «Банк ВТБ» (Беларусь) – на 8 строке. За истекший период первые 8 позиций рейтинга не изменились.

Наибольшие темпы прироста депозитов продемонстрировал ЗАО «Евробанк» (плюс 43,54%).

У остальных же банков темп прироста находятся на меньшем уровне. При этом у части банков наблюдается довольно серьёзное снижение данного показателя.

Таблица 1.2- Рейтинг белорусских банков по объему депозитов в 2013 году

|

Банк |

На 1 января 2013 года |

На 1 января 2014 года |

Темп прироста |

||||

|

место |

сумма депозитов, млрд. руб. |

доля в системе страны |

место |

сумма депозитов, млрд. руб. |

доля в системе страны |

||

|

ОАО «АСБ Беларусбанк» |

1 |

89 742,60 |

46,84 |

1 |

78 973,80 |

43,70 |

13,64 |

|

ОАО «Белагропромбанк» |

2 |

30 515,50 |

15,93 |

2 |

28 960,50 |

16,03 |

5,37 |

|

ОАО «БПС-Сбербанк» |

3 |

16 120,40 |

8,41 |

3 |

17 179,30 |

9,51 |

-6,16 |

|

ОАО «Белинвестбанк» |

4 |

12 927,30 |

6,75 |

4 |

13 006,20 |

7,20 |

-0,61 |

|

ОАО «Приорбанк» |

5 |

10 448,30 |

5,45 |

5 |

9 877,50 |

5,47 |

5,78 |

|

ОАО «Белгазпромбанк» |

6 |

5 919,10 |

3,09 |

6 |

6 063,10 |

3,36 |

-2,38 |

|

ОАО «Банк БелВЭБ» |

7 |

5 753,90 |

3,00 |

7 |

5 494,20 |

3,04 |

4,73 |

|

ЗАО Банк ВТБ (Беларусь) |

8 |

3 321,60 |

1,73 |

8 |

3 766,70 |

2,08 |

-11,82 |

|

ЗАО «МТБанк» |

9 |

2 750,60 |

1,44 |

10 |

2 549,10 |

1,41 |

7,90 |

|

ОАО «Банк Москва-Минск» |

10 |

2 309,20 |

1,21 |

9 |

2 567,30 |

1,42 |

-10,05 |

|

ЗАО «Альфа-Банк» |

11 |

2 024,10 |

1,06 |

11 |

2 097,50 |

1,16 |

-3,50 |

|

ЗАО «Идея Банк» |

12 |

1 463,80 |

0,76 |

12 |

1 318,00 |

0,73 |

11,06 |

|

ЗАО «Дельта Банк» |

13 |

1 174,50 |

0,61 |

14 |

1 211,60 |

0,67 |

-3,06 |

|

ЗАО «Альфа-Банк Финанс» |

14 |

982,90 |

0,51 |

13 |

1 242,40 |

0,69 |

-20,89 |

|

ОАО «ХКБанк» |

15 |

831,10 |

0,43 |

16 |

786,4 |

0,44 |

5,68 |

|

ЗАО «БелСвиссБанк» |

16 |

734,40 |

0,38 |

15 |

832,8 |

0,46 |

-11,82 |

|

Всего |

191 607,70 |

100,00 |

180 712,30 |

100 |

6,03 |

Так, за 2013 год объем депозитов (юридических и физических лиц) значительно снизился в: ОАО «БПС-Сбербанке» (на 6,16%), ЗАО «Банке ВТБ» (Беларусь) (на 11,82%), ОАО «Банк Москва-Минск» (на 10,05%), ЗАО «Альфа-Банк» ЗАО «Альфа-Банк- Финанс» (на 20,89%), ЗАО «БелСвиссБанке» (на 11,82%), Технобанке (6,24%), ЗАО «РРБ-Банке» (9,79%), ЗАО «БИТ-Банке» (на 16,25%), ЗАО «Банке ББМБ» (16,89%), а также ЗАО «ИнтерПэйБанке» (на 48,7)%.

Как видно из таблицы 1.2 ЗАО «МТБанк» находится в середине рейтинга, что говорит о достаточно прочном положении на рынке депозитных услуг, предоставляемых банками Республики Беларусь. Для достижения более прочных позиций на в данной секторе услуг, необходимо проводить анализ депозитных операций банка.

Цель анализа депозитных (вкладных) операций банка – обосновать оптимальные стратегические управленческие решения, направленные на повышение эффективности использования средств во вкладах населения.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Вклады (депозиты) физических лиц учитываются на пассивных балансовых счетах:

3404 «Вклады (депозиты) до востребования физических лиц»; 3414 «Срочные вклады (депозиты) физических лиц»;

3424 «Условные вклады (депозиты) физических лиц».

По дебету этих балансовых счетов отражается списание (возврат) денежных средств, по кредиту отражается поступление денежных средств.

Вклады (депозиты) юридических лиц и индивидуальных предпринимателей учитываются на пассивных балансовых счетах:

340Х «Вклады (депозиты) до востребования» (кроме счета 3404 «Вклады (депозиты) до востребования физических лиц»;

34IX «Срочные вклады (депозиты)» (кроме счета 3414 «Срочные вклады (депозиты) физических лиц»;

342Х «Условные вклады (депозиты)» (кроме счета 3424 «Условные вклады (депозиты) физических лиц»;

3601 «Вклады (депозиты) по средствам бюджета»;

3631 «Вклады (депозиты) по средствам внебюджетных фондов, образуемых республиканскими органами государственного управления, иными государственными органами, местными Советами депутатов, местными исполнительными и распорядительными органами»;

3634 «Вклады (депозиты) по средствам от предпринимательской и иной приносящей доход деятельности республиканских органов государственного управления, местных исполнительных и распорядительных органов и бюджетных организаций» [20,c. 350].

Юридические лица и индивидуальные предприниматели вносят денежные средства на вкладные (депозитные) счета путем безналичного перечисления с текущих (расчетных) счетов.

На основании одних из основных нормативных актов, представленных в таблице 1.3 изданных органами государственного управления, банки разрабатывают локальные документы, регулирующие деятельность по привлечению вкладов. Так, в ЗАО «МТБанк» этот вопрос регулируется Правилами привлечения средств физических и юридических лиц во вклады (депозиты), утвержденными Постановлением Правления банка №64 от 21.10.2006.

В целях обеспечения банками правильного и достоверного формирования и представления в Национальный банк формы отчетности «Бухгалтерский баланс», предусмотренной Инструкцией по формированию и представлению формы отчетности «Бухгалтерский баланс» банками и небанковскими кредитно-финансовыми организациями, утвержденной постановлением Правления Национального банка Республики Беларусь от 28 декабря 2012 г. № 740, работу по приведению счетов и их остатков в соответствие с постановлением № 506 необходимо провести в первый рабочий день 2014 года (рабочий день в соответствии с законодательством).

Таблица 1.3 - Основные нормативные акты, регулирующие организацию депозитных операций банка в Республике Беларусь

|

Наименование нормативного документа |

Номер и дата принятия |

Краткое содержание |

|

1 |

2 |

3 |

|

1 Банковский кодекс Республики Беларусь |

№ 441-З от 25.10.2000 (в ред. Закона РБ № 416-3 от 13.07.2012) |

Содержит основные понятия депозита, условия заключения депозитных договоров, их форму, основных участников депозитных сделок, виды депозитов, условия выплаты процентов и т.д. |

|

2 Декрет Президента Республики Беларусь «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты» |

№ 22 от 04.11.2008 (последняя редакция) |

Государство гарантирует полную сохранность денежных средств физических лиц в белорусских рублях и иностранной валюте, размещенных на счетах и (или) во вклады (депозиты) в банках Республики Беларусь, и возмещение 100 процентов суммы этих средств в валюте счета либо вклада (депозита) в случае принятия Национальным банком решения об отзыве у банка специального разрешения (лицензии) на осуществление депозитных операций |

|

3 Закон Республики Беларусь «О гарантированном возмещении банковских вкладов (депозитов) физических лиц» |

№ 369-З от 08.07.2008 ( в ред. Закона РБ № 56-3 от 12.07.2013) |

Закон регулирует отношения по гарантированному возмещению банковских вкладов (депозитов) физических лиц в целях защиты прав и законных интересов физических лиц, стимулирования привлечения сбережений населения и укрепления доверия к банковской системе Республики Беларусь. |

Продолжение таблицы 1.3

|

1 |

2 |

3 |

|

4 Постановление Правления Национального банка Республики Беларусь «Об утверждении Инструкции о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций» |

№ 137 от 28.09.2006 ( ред. Постановления Правления НБ РБ от 04.04.2014 № 209) |

Разработана в целях поддержания стабильности и устойчивости банковской системы Республики Беларусь и устанавливает нормативы безопасного функционирования для банков. Настоящей Инструкцией устанавливается единая методика расчета нормативного капитала, активов и обязательств, размеров риска, методика оценки выполнения нормативов безопасного функционирования для банков. |

|

5 Постановление Правления Национального банка Республики Беларусь «Об установлении Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь и утверждении Инструкции о порядке применения Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь» |

№ 506 от 29.08.2013 (в ред. Постановления Правления НБ РБ № 157 от 21.03.2014) |

Утверждает План счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики |

|

6 Постановление Правления Национального Банка Республики Беларусь «Об утверждении Инструкции об организации ведения бухгалтерского учета и составления отчетности в Национальном банке Республики Беларусь, банках и небанковских кредитно-финансовых организациях Республики Беларусь» |

№ 728 от 12.12.2013 (последняя редакция) |

Инструкция устанавливает для Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций Республики Беларусь основные требования к организации ведения бухгалтерского учета и составления бухгалтерской и (или) финансовой отчетности |

|

7 Постановление Правления Национального банка Республики Беларусь «Об утверждении инструкции по признанию в бухгалтерском учете доходов и расходов в национальном банке республики Беларусь, банках и небанковских кредитно-финансовых организациях республики Беларусь» |

№ 125 от 30.07.2009 (в ред. Постановления Правления НБ РБ № 722 от 10.12.2013) |

Устанавливает порядок признания в бухгалтерском учете доходов и расходов в Национальном банке Республики Беларусь банках и небанковских кредитно-финансовых организациях Республики Беларусь Порядок расчета процентов. |

Согласно статьям 187 и 188 Банковского кодекса. Вкладополучатель выплачивает вкладчику проценты по вкладу (депозиту) в размере, определяемом договором банковского вклада (депозита).

Размер процентов по вкладу (депозиту) может быть изменен по соглашению сторон, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита).

Расчет процентов может производиться путем их начисления на фактический ежедневный остаток по счету или на средний остаток по счету за период начисления.

При возврате вклада (депозита) проценты начисляются и выплачиваются полностью.

1.3 Сравнительная характеристика научных подходов к методике оценки вкладных операций банка

В настоящее время повышается значимость депозитных (вкладных) операций банка, так как они позволяют привлекать свободные денежные средства населения и юридических лиц, которые являются для банка одним из основных источников формировании кредитных ресурсов.

Обзор экономической литературы по вопросам анализа депозитных (вкладных) операций банка показал, что в ней в ней отсутствуют комплексные методики анализа депозитных операций. Поэтому обобщая весь изученный материал предлагается комплексная методика оценки депозитных операций банка, которая дает возможность на основе системы показателей и факторных моделей изучать эффективность использования средств во вкладах и выявлять резервы повышения результативности хозяйственной деятельности банка.

Руководствуясь вышеприведенными аргументами, предлагаются следующие основные этапы методики анализа депозитных операций банка.

На первом этапе анализа необходимо изучить состав, структуру и динамику остатков средств во вкладах, их поступление и выбытие. Горизонтальный и вертикальный анализ средств во вкладах можно проводить:

- по срокам размещения вкладов (срочные, до востребования);

- по видам валют (национальная валюта, валюты других зарубежных стран);

- по видам вкладчиков (физические лица, юридические лица);

- по видам вкладов (денежные средства, ценные бумаги).

На втором этапе анализа проводят оценку движения средств во вкладах. С этой целью предлагается рассчитать следующие показатели, представленные в таблице 1.4

Таблица 1.4- Методика расчета показателей движения средств во вкладах

|

Показатели |

Методика расчета |

Экономическая интерпретация |

|

1 Коэффициент оседания поступивших средств на вкладных счетах |

Отношение разности между остатками средств во вкладах на конец и начало отчетного периода к обороту по их поступлению |

Характеризует сумму прироста остатка средств во вкладах на один рубль их поступления |

|

2 Коэффициент прилива средств во вклады |

Отношение разности между остатками средств во вкладах на конец и начало отчетного периода к остатку средств во вкладах на начало отчетного периода |

Характеризует сумму прилива вкладов на один рубль остатков денежных средств на вкладных счетах на начало отчетного периода |

|

3 Средний срок хранения вкладного рубля |

Отношение средних остатков средств во вкладах к однодневному обороту по их выбытию |

Характеризует средний срок хранения средств во вкладах в банке |

Цель анализа депозитных (вкладных) операций банка – обосновать оптимальные стратегические управленческие решения, направленные на повышение эффективности использования средств во вкладах населения [21,c.15].

Данные показатели рассчитываются как в целом по банку (отделению, филиалу) так и по видам вкладов, по срокам их размещения, по видам валют и по видам вкладчиков.

Изучение рассмотренных показателей в динамике должно быть дополнено факторным анализом, что позволяет оценить причины их изменения и определить резервы их оптимизации.

На третьем этапе анализа депозитных операций банка следует изучить влияние факторов на изменение суммы процентных расходов по вкладным операциям банка, поскольку привлечение средств во вклады сопряжено с выплатой процентов вкладчикам. Для решения данной задачи может быть использована следующая факторная модель (формула 1.1):

Р= , (1.1)

где Р- процентные расходы по вкладным операциям;

О- средние остатки привлеченных средств во вклады;

Ст- процентная ставка по вкладам.

Модель оценки процентных расходов по депозитным операциям можно расширить и представить следующим образом (формула 1.2):

Р= , (1.2)

где Р- процентные расходы по вкладным операциям;

ПС- средние остатки привлеченных средств банка;

Д- доля вкладов в общей сумме привлеченных средств банка;

Ст- процентная ставка по вкладам.

На четвертом этапе анализа депозитных операций банка следует оценить эффективность использования средств во вкладах. Поскольку основной целью привлечения средств во вклады является их дальнейшее использование банка в качестве кредитных ресурсов, поэтому для оценки эффективности вкладных операций необходимо сравнить сумму привлеченных вкладов и сумму средств, выданных в форме кредита юридическим и физическим лицам.

В экономической литературе основным показателем эффективности использования привлеченных средств, который определяется как отношение суммы поступления средств во вклады к сумме выданных банком кредитов и рассчитывается по формуле 1.3:

Кэф =, (1.3)

где ВК- сумма привлеченных средств на вкладные счета банка;

КР – сумма кредитов, выданных банком.

Данный показатель характеризует сумму средств во вкладах на один рубль средств, выданных в форме кредита.

Однако, мнению многих авторов, оценка эффективности депозитных операций банка должна быть основана на сопоставлении процентных доходов по кредитным операциям и процентных расходов по вкладным операциям.

При этом предлагается рассчитывать следующие показатели, представленные в таблице 1.5.

Приведенные показатели эффективности депозитных операций изучаются в динамике как в целом по банку, так и по его отделениям и филиалам.

Для изучения причин изменения и определения резервов роста предлагается проводить расчет влияния факторов на нижеприведенные показатели эффективности депозитных операции.

Таблица 1.5 – Показатели оценки эффективности депозитных операций банка

|

Показатели |

Методика расчета |

Экономическая интерпретация |

|

1. Чистый доход по вкладным операциям |

Произведение разности между процентной ставкой по кредитам и процентной ставкой по вкладным операциям на средний остаток привлеченных средств во вклады |

Характеризует сумму повышения доходов по кредитам над расходами по вкладным операциям, используемых в качестве кредитных ресурсов. |

|

2.Коэффициент отдачи депозитных средств |

Отношение процентных доходов по кредитным операциям к процентным расходам по вкладным операциям |

Характеризует сумму процентных доходов по кредитным операциям на один рубль процентных расходов по вкладным операциям |

|

3.Рентабельность привлечения средств во вклады |

Отношение чистого дохода по вкладным операциям к сумме привлеченных денежных средств на вкладные счета банка |

Характеризует сумму чистого дохода по вкладным операциям на один рубль привлеченных вкладов |

Так как банк – это сложный экономический объект, анализ его деятельности представляет собой комплекс методов исследования и средств их реализации, функционирующих в соответствии с принципами и правилами их применения. Потребность в анализе вызвана объективной необходимостью иметь чёткие представления о масштабах развития банка в рамках действующих ресурсных ограничений.

В условиях высокой конкуренции и нестабильности финансовых рынков вопрос анализа и объективной оценки деятельности кредитных учреждений становится все более актуальным. Одна из задач на пути совершенствования деятельности банков состоит в повышении качества современных методов анализа, разработке и реализации новых подходов и процедур к определению эффективности управления банком, учитывая при этом положительный отечественный и зарубежный опыт [22, с.31].

Выше представленная методика включает не только анализ состава, структуры и динамики вкладных операций, но и расчет, а также анализ показателей, характеризующих эффективность проведения вкладных операций банком. В свою очередь результаты такого анализа позволят оперативно и правильно принимать экономически обоснованные управленческие решения, от которых зависит результат деятельности банка.

Однако банки вместе с тем активно используют аналитические системы для повышения эффективности управления бизнес-процессами.

Для принятия обоснованных управленческих решений банку часто не хватает качественной информационной поддержки. Такую поддержку призваны выполнять современные аналитические технологии, на основе которых предлагаются новые решения. Они основаны на концепции построения консолидированного источника достоверной информации (хранилища данных) и обеспечения аналитиков банка инструментами анализа информации.

Методика анализа депозитных операций тесно связано с методикой анализа депозитной политики банка.

Успешное развитие и эффективное функционирование коммерческого банка невозможно обеспечить без детально проработанной и экономический обоснованной депозитной политики, учитывающей выбранные приоритеты дальнейшего роста и улучшения качественных показателей деятельности банка, особенности его клиентов, социально-экономические условия.

Одним из этапов формирования депозитной политики коммерческого банка является организация контроля в процессе осуществления депозитных операций. Данное обстоятельство предполагает проведение оценки депозитной политики коммерческого банка.

В экономической литературе оценка депозитной политики коммерческого банка относится к числу неизученных вопросов, требующих своего теоретического осмысления и разработки практических приемов анализа результатов деятельности банка по формированию депозитных ресурсов и управлению ими, определению эффективности их использования, а также по выработке основных рекомендаций по дальнейшему совершенствованию депозитной политики в целях развития банка.

Российский Экономист О.Д. Жилан разработал консолидированную методику «Оценка депозитной политики коммерческого банка», которая позволяет оценить точность выполнения поставленных задач и эффективность депозитной политики [22]. При применении данной методики пользователь — им может быть банк (филиал банка) - имеет возможность:

- осуществить контроль за выполнением целевых установок, задач и соблюдением принципов депозитной политики банка;

- оценить обоснованность использования тех или иных методов и способов осуществления последовательно связанных действий по привлечению денежных средств в депозиты (вклады) на условиях возвратности;

- провести анализ депозитного портфеля банка и оценить его с позиции диверсифицированности, стабильности и стоимости;

- оценить необходимость привлечения депозитных ресурсов в определенном объеме и способы управления ими;

- определить эффективность использования депозитных ресурсов банка;

- сделать выводы относительно целесообразности сохранения прежней депозитной политики или ее корректировки.

Согласно методике, оценка депозитной политики коммерческого банка осуществляется поэтапно.

На первом этапе - «Оценка организационных аспектов депозитной политики коммерческого банка» - устанавливается наличие в банке:

- документа о депозитной политике, содержащего ее цели и задачи, стратегию банка и средства ее реализации;

- внутренних процедур и регламентов, сопровождающих процесс привлеченияденежных средств на депозитные счета, а именно: положения о депозитах юридических лиц, положения о депозитах физических лиц, инструкции о порядке совершения депозитных операций с юридическими лицами, инструкциио порядке совершения депозитных операций с физическими лицами;

- подразделений и органов управления, принимающих участие в анализе депозитного портфеля и управлении депозитными ресурсами, осуществляющих контроль и отвечающих за выполнение соответствующих решений;

- информационной базы данных, на основе которой руководство банка и иные менеджеры (руководители подразделений) могут оценить последствия принимаемых решений, их адекватность потребностям банка и требованиям рынка.

Изучение организационных аспектов реализуемой депозитной политики коммерческого банка осуществляется на основании ответов на ряд вопросов, составленных автором.

Результаты оформляются в виде документа,содержащего выявленные в ходе оценки недостатки, а также планируемые меры поустранению этих недостатков с указанием конкретных сроков и лиц, ответственных за выполнение необходимых действий.

Второй этап - «Анализ депозитного портфеля коммерческого банка».

В экономической литературе процесс анализа депозитного портфеля детально не исследован. Так, М.А. Поморина затрагивает вопросы осуществления анализа деятельности банка и его финансовых результатов в рамках стратегического и текущего планирования, включающего анализ пассивных операций, в том числе депозитных, выявление рисков и контроль над ними в сфере привлечения средств клиентов, определение потребности в ресурсах в увязке с активными операциями [22]. Ряд авторов показывают необходимость проведения анализа пассивных операций (ресурсной базы банка) и предлагают соответствующие методики [10]. В рамках оценки ресурсов банка О.В. Котина и Г.С. Панова предлагают проводить анализ депозитного портфеля по субъектам привлечения и срочности вложения средств вкладчиками [22]

Большинство авторов, среди них С.Ю. Буевич,О.Г. Королев, Е.Б. Ширинская, говоря об анализе пассивных или депозитных операций, делают акцент исключительно на стабильности и стоимости привлеченных средств (депозитов), а также на эффективности использования ресурсов [22]. Однако с учетом разнообразия депозитов и специфики экономических отношений, складывающихся при проведении депозитных операций, в исследовании банковской деятельности в целом и показателей, позволяющих оценить качество привлеченных средств (пассивов банка), в частности, особое место должен занимать анализ депозитного портфеля.

Методика анализа депозитного портфеля банка является результатом поиска наиболее приемлемого способа оценки точности реализуемых стратегических целевых установоки задач депозитной политики банка. Основное назначение методики -в оценке качества депозитного портфеля банка.

Анализ депозитного портфеля банка проводится с целью: обобщения результатов депозитной деятельности коммерческого банка и выполнения разработанных планов; определения полноты использования депозитных ресурсов банка (данная оценка позволяет корректировать отдельные направления деятельности банка для устранения недостатков); поиска резервов повышения эффективности работы банка; разработки комплекса мер по использованию выявленных дополнительных резервов (совершенствование внутренних регламентов, позволяющих минимизировать затраты, риски и повысить прибыльность банка, поддержать ликвидность на должном уровне).

Анализ депозитного портфеля исходя из базовых характеристик депозита и депозитных операций проводится по следующим направлениям:

- общий анализ ресурсной базы банка;

- нализ привлеченных и заемных средств(обязательств банка);

- анализ депозитного портфеля банка по характеру операций (с клиентами, банкамиконтрагентами, с ценными бумагами);

- анализ депозитного портфеля банка по категориям вкладчиков (по субъектам привлечения);

- анализ депозитного портфеля банка по основным видам депозитов (срочных депозитов и депозитов до востребования);

- анализ депозитного портфеля банка по срокам привлечения;

- анализ стабильности депозитного портфеля банка;

-анализ депозитного портфеля банка в разрезе валют;

- анализ стоимости депозитного портфеля банка;

- оценка депозитного портфеля банка с позиции диверсифицированности, стабильности и стоимости.

В рамках каждого направления обозначаются различные аспекты анализа, разрабатываются показатели оценки депозитного портфеля с позиции диверсифицированности, стабильности и стоимости.

На третьем этапе - «Оценка достаточности депозитных ресурсов, привлеченных коммерческим банком» - оцениваются фактический объем привлеченных депозитов и их достаточность с позиции управления депозитными ресурсами.

Оценка достаточности депозитных ресурсов предполагает проведение контроля за исполнением плановых показателей, установленных по депозитным операциям с учетомцелей управления депозитными ресурсами.

Под управлением депозитными ресурсами понимается совокупность действий,направленных на формирование депозитного портфеля, отвечающего потребностям банка в сфере размещения депозитных ресурсов, на обеспечение ликвидности и приемлемого уровня рентабельности.

Исходными моментами при определении потребности в депозитах на предстоящий период (год, полугодие, квартал, месяц) и оценке достаточности депозитных ресурсов являются расширение объемов вложений в доходные активы и поддержание текущей ликвидности. В этой связи задачи управления депозитными ресурсами сводятся к следующим: определение потребности кредитной организации в депозитных средствах, обеспечивающих спрос на кредиты и иные банковские продукты, и выполнение имеющихся текущих обязательств перед кредиторами и вкладчиками.

Эффективность использования депозитных ресурсов рассчитывается на четвертом этапе. Условиями ее достижения являются поддержание ликвидности на приемлемом для банка уровне, использование всей совокупности депозитных ресурсов и достижение высокого уровня рентабельности (прибыль на вложенные депозитные ресурсы).

Оценка эффективности использования депозитных ресурсов, по мнению автора, может производиться с применением ряда показателей. Основные требования,которым эти ресурсы должны удовлетворять, заключаются в следующем:

-обусловленность факторами, влияющими на рентабельность деятельности банка;

-взаимозависимость депозитов во всем их многообразии, а также взаимосвязь основных направлений проведения активных банковских операций;

-необходимость использования преобладающей части депозитных ресурсов в активных операциях, приносящих доход.

Окончательный вывод об эффективности использования депозитных ресурсов основывается на расчете показателей эффективности использования и рентабельности депозитных ресурсов, коэффициента трансформации.

Для получения исчерпывающего представления об эффективности использования депозитных ресурсов следует рассчитать данные показатели на несколько отчетных дат, сопоставить полученные значения с аналогичными

показателями других коммерческих банков.

На пятом этапе решается вопрос о сохранении действующей депозитной политики коммерческого банка или ее корректировке.

При принятии решения по данному вопросу следует опираться на результаты, полученные в ходе предыдущих этапов осуществления оценки депозитной политики коммерческого банка.

Сохранение действующей депозитной политики банка целесообразно при выполнении поставленных задач, к числу которых относятся: содействие в процессе проведения депозитных операций получению прибыли или созданию условий для получения прибыли в будущем; привлечение в депозиты необходимого (запланированного) объема ресурсов, диверсифицированных по суммам, категориям вкладчиков, срокам; привлечение депозитов с минимальными для банка затратами; формирование такой структуры депозитного портфеля, которая способствует поддержанию необходимого уровня ликвидности банка; создание в перспективе условий для устойчивости привлеченных депозитов; поддержание сбалансированности депозитов и кредитов, вложений в ценные бумаги по срокам, суммам и процентным ставкам; маневрирование процентными ставками по депозитам для обеспечения приемлемого уровня рентабельности; развитие депозитных операций за счет расширения перечня предлагаемых видов депозитов и возможностей распоряжения денежными средствами, повышение качества и культуры обслуживания вкладчиков банка.

В случае невозможности в полной мере реализовать поставленные задачи требуется внесение коррективов в депозитную политикукоммерческого банка.

Таким образом, методика «Оценка депозитной политики коммерческого банка» позволяет объективно оценить соответствие полученных при осуществлении депозитной деятельности банка результатов целям и задачам, определенным депозитной политикой, и тем самым способствует выявлению перспективных направлений развития банка.

Подводя итоги можно сказать, что в настоящее время повышается значимость депозитных (вкладных) операций банка, так как они позволяют привлекать свободные денежные средства населения и юридических лиц, которые являются для банка одним из основных источников формировании кредитных ресурсов.

2 Бухгалтерский учет вкладных (депозитных) операций ЗАО

«МТБанк»

2.1 Краткая экономическая характеристика ЗАО «МТБанк»

ЗАО «МТБанк» — современный коммерческий банк, предоставляющий полный комплекс услуг корпоративным и частным клиентам.

Обслуживание клиентов ведется в Головном банке, 6 Центрах банковских услуг и более 40 Расчетно-кассовых центрах, расположенных в Минске, Бресте, Гомеле, Гродно, Витебске, Могилеве, Молодечно, Жодино, Бобруйске, Лиде и Барановичах.

Уставной фонд составляет 121 857 452 000 белорусских рублей.

Лицензия на осуществление банковской деятельности № 13, выдана Национальным банком Республики Беларусь 6 мая 2013 года на следующие виды деятельности:

- привлечение денежных средств физических и юридических лиц во вклады (депозиты);

- размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетного и кассового обслуживания физических и юридических лиц, в том числе банков-корреспондентов;

- валютно-обменные операции;

- выдача банковских гарантий;

- доверительное управление денежными средствами по договору доверительного управления денежными средствами;

- инкассация наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей;

- выпуск в обращение банковских пластиковых карточек;

- выдача ценных бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и размещение их на счета;

- финансирование под уступку денежного требования (факторинг);

- предоставление физическим и юридическим лицам специальных помещений или находящихся в них сейфов для банковского хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др.);

- перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей между банками и небанковскими кредитно-финансовыми организациями, их обособленными и структурными подразделениями, а также доставка таких ценностей клиентам банков и небанковских кредитно-финансовых организаций.

Специальное разрешение (лицензия) № 02200/5200-1246-1112 на право осуществления профессиональной и биржевой деятельности по ценным бумагам, продлено Министерством финансов Республики Беларусь на основании решений №265 от 27.07.2007 на пять лет, №145 от 16.05.2012 на десять лет и действительно до 29.07.2022 на следующие виды деятельности:

- дилерская деятельность;

- брокерская деятельность;

- депозитарная деятельность;

- деятельность по доверительному управлению ценными бумагами.

ЗАО «МТБанк» — уполномоченный банк Государственного таможенного комитета на право гарантировать уплату таможенных платежей (разрешение № 44 от 23 февраля 2006 г.)

ЗАО «МТБанк» — уполномоченный депозитарий, выполняющий функции по учету прав на государственные ценные бумаги и ценные бумаги Национального банка Республики Беларусь, депозитарий, выполняющий функции по учету прав на корпоративные ценные бумаги, первичный инвестор на рынке государственных облигаций Республики Беларусь и облигаций Национального банка Республики Беларусь.

За 2012 год МТБанк подтвердил статус одного из самых прогрессивных, инновационных и клиентоориентированных банков нашей страны.

МТБанк занимает 6 место по абсолютному значению портфеля вкладов. Доля рынка выросла за 2012 год с 0,9 до 2,8 %. Благодаря успешным продуктовым решениям и яркому маркетингу, МТБанк в 2012 году заработал репутацию банка с лучшей на рынке продуктовой фабрикой инновационных и свежих решений в глазах потребителей и конкурентов.

Активный рост кредитования корпоративных и розничных клиентов продиктовал необходимость включиться в борьбу за корпоративные депозиты. Итог 2012 года – прирост корпоративной ресурсной базы на 96%.

В 2012 году банк приступил к активному взаимодействию с Евразийским банком развития (Международная финансовая организация, в которую входят 6 стран СНГ) по получению кредитных линий для предприятий малого и среднего бизнеса, торгового финансирования, финансирования энергоэффективных проектов.

Наличие у МТБанка международного кредитного рейтинга от международного рейтингового агентства Moody’s позволяет банку успешно развивать взаимодействие с международными финансовыми организациями и крупнейшими зарубежными банками по различным направлениям международного межбанковского сотрудничества.

Осенью 2012 года прошел ребрендинг банка, теперь МТБанк – банк свежих решений. Одно из направлений бренда - активная работа в социальных медиа. По итогам 2012 года МТБанк - бренд-лидер в социальных сетях.

Деятельность банка на коммерческой основе ориентирует его на получение максимального дохода при сохранении необходимого уровня ликвидности. Поэтому в условиях, когда банк заинтересован в эффективной и прибыльной деятельности, вопросы анализа финансовых результатов его работы особенно актуальны.

Таким образом, обратимся к анализу деятельности ЗАО «МТБанк».

Прибыль банка является основным показателем результативности его деятельности. Прямо или косвенно в банковской прибыли заинтересованы все участники экономического процесса. Для вкладчиков банковская прибыль выгодна в том плане, что увеличение прибыли создает более надежную и эффективную банковскую систему. Интерес, на первый взгляд косвенный, заемщика в достаточной прибыли банка проявляется в том, что возможность банка предоставлять ссуды зависит от размера и структуры его собственного капитала, основным источником которого является прибыль.

Проанализируем прибыль банка, для этого предполагается следующих задач:

- оценка степени выполнения плана по прибыли (финансового плана) и темпов ее роста;

- изучение состава балансовой прибыли и определение источников ее формирования;

выявление и измерение влияния факторов, оказывающих воздействие на формирование прибыли банка;

определение резервов увеличения прибыли и путей их реализации;

Изучив источники формирования банковской прибыли, следует иметь в виду, что разница между прочими операционными доходами и прочими операционными расходами всегда будет отрицательной. Это обусловлено несопоставимостью количества доходных и расходных статей. Так, в прочих операционных доходах нет аналогов таким расходным статьям, как расходы на содержание персонала, расходы по эксплуатации земельных участков, помещений, прочих основных средств и материалов, амортизационные отчисления, платежи в бюджет и во внебюджетные фонды.

Далее проанализируем источники формирования балансовой прибыли (табл.2.1).

Таблица 2.1 – Источники формирования прибыли ЗАО «МТБанк»

В миллионах рублей

|

Показатели |

2011 |

2012 |

Отклонение |

|

1 Сальдо процентных доходов и расходов |

64 237,0 |

78 856,0 |

14 619,0 |

|

2 Сальдо непроцентных доходов и расходов |

8 977,6 |

15 164,6 |

6 187,0 |

|

В том числе: |

|

|

|

|

- комиссионных доходов и расходов; |

83 193,4 |

252 252,0 |

169 058,6 |

|

- прочих банковских доходов и расходов; |

44 738,5 |

10 258,2 |

-34 480,3 |

|

- операционных доходов и расходов; |

-88 376,9 |

-186 422,6 |

-98 045,7 |

|

- доходов от уменьшения резервов и расходов по их созданию; |

-21 377,7 |

-62 027,7 |

-40 650,0 |

|

- поступлений по ранее списанным долгам и долгам, списанным с баланса |

6 043,7 |

16 703,5 |

10 659,8 |

|

- налог на прибыль |

-15 243,7 |

-15 598,8 |

-355,1 |

|

3 Прибыль банка, всего (стр.1+ стр.2) |

73 214,6 |

94 020,6 |

20 806,0 |

Важным условием успешного развития коммерческого банка является рост прибыли за счет стабильных источников и отсутствие значительного влияния нестабильных источников на рост положительного финансового результата.

Для оценки источников прибыли, для планирования и более глубокого изучения резервов ее роста важен анализ финансовых результатов, построенный на основе группировки данных отчета о прибыли и убытках по критерию стабильности. Вместе с тем отметим, что этот анализ не имеет глубокий характер в связи с тем, что в указанной форме отчетности отражаются чистые конечные результаты по источникам их получения - чистый процентный доход, чистый комиссионный доход, чистый доход от продажи валюты и т.д.

Под стабильными понимают доходы, которые остаются практически постоянными на протяжении достаточно длительного периода времени и могут прогнозироваться на перспективу. Высокая стабильность свойственна, прежде всего, доходам от основной деятельности банка. Под стабильными источниками банковских доходов понимают совокупность процентных и комиссионных доходов. Источником и тех, и других является традиционная деятельность банка. Процентные доходы банк получает от кредитных по сущности операций, от вложений в ценные бумаги (как правило, государственные), от деятельности на межбанковском рынке. Источником получения комиссионных доходов являются расчеты и платежи, осуществляемые по инициативе клиентов банка.

Отсутствие стабильности отражает рискованность бизнеса. Так, доходы от операций с ценными бумагами из торгового портфеля, от валютных операций, от нетрадиционных операций банка считаются нестабильными источниками дохода.

Рентабельность (прибыльность) коммерческого банка яв ляется одним из основных стоимостных показателей эффек тивности банковской деятельности.

Показатели рентабельности отражают отдачу финансовых ресурсов банка. Общий экономический смысл показателей рентабельности проявля ется в том, что они показывают прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

Существуют различные показатели рентабельности, каждый из которых имеет свои преимущества и недостатки, характеризуя только определенные аспекты эффективности функционирования коммерческого банка.

Рентабельность пред ставляет собой относительное измерение прибыли банка. Если прибыль рассчитывается как разность между доходами и расходами банка, то рентабельность (в классическом вари анте) - как отношение суммы полученной прибыли к сумме произведенных расходов.

1 Рентабельность собственного капитала банка. Показатель характеризует способность банка получать прибыль от использования соб ственного капитала и позволяет оценить воз можность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности.

Таким образом, в 2012 году на 1 рублю собственных средств банка приходилось 32,4 рубля прибыли, в 2013 году на 1 рубль собственного капитала данный показатель снизился на 11,2 % и составил 28,7 рубля прибыли

Величина RОЕ находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. Чем больше удельный вес собственно го капитала и, как принято считать, выше надежность банка, тем сложнее обеспечить высокую прибыльность своего капитала.

2 Рентабельность уставного фонда. Этот показатель характеризует, на сколько эффективно использовались средства собственников в течение года, т.е. это измеритель доходности для акционеров банка. Он устанавливает приблизительный размер чистой прибыли, получаемой акционерами от инвестирования своего капитала. Анализируя данный показатель для ЗАО «МТБанк» можно сказать, что Отдача уставного фонда в 2012 году по сравнению с 2011 годом увеличилась на 28,4%, что свидетельствует о правильной ориентированной финансовой политике банка за рассматриваемы период.

3 Норма прибыльности активов (RОА). Минимальное значение: 0,5%. Максимальное значение: 5%. RОА показывает объем прибыли, приходящийся на рубль банковских активов.

Таблица 2.2 – Динамика показателей рентабельности деятельности ЗАО «МТБанк» за 2011-2012 гг.

|

Показатели |

2011 г. |

2012 г. |

Темп изменения, п/п |

|

1 Прибыль (убыток), млн. руб. |

73 214,3 |

94 020,6 |

128,4 |

|

2 Капитал, млн. руб. |

226 213,9 |

327 165,2 |

144,6 |

|

3 Уставный фонд, млн. руб. |

121 857,5 |

121 857,5 |

0,0 |

|

4 Активы банка, млн. руб. |

1 888 194,7 |

3 415 828,1 |

180,9 |

|

5 Мультипликатор капитал, коэффициент |

8,3 |

10,4 |

125,1 |

|

6 Показатели рентабельности (убыточности), % |

|||

|

6.1 Рентабельность (убыточность) капитала (1:2*100) |

32,4 |

28,7 |

88,8 |

|

6.2 Рентабельность (убыточность) уставного фонда (1 : 3 100) |

60,1 |

77,2 |

128,4 |

|

6.3 Рентабельность (убыточность) активов (1 : 4 100) |

3,9 |

2,8 |

71,0 |

Прибыльность активов характеризует способность активов бан ка приносить прибыль (степень прибыльности активных операций банка) и косвенно отражает их качество, а также эф фективность управления банка своими активами и пассивами (собственными и привлеченными средствами). В 2012 году данный показатель имел значение 3,9, в 2013 году-2,8. Эти значение находятся в пределах нормативного значения, что свидетельствует об удачном распоряжении активами.

Положительная динамика этого показателя рентабельности характеризует увеличение эффективности использования активов банка. Одновременно быстрое повышение этого показателя ука зывает на увеличение степени рисков, связанных с размещением активов.

Однако следует иметь в виду, что анализируемые показатели реально отражают ситуацию, если определяются на базе средних величин. Поэтому рентабельность, рассчитанная на основе годовых или квартальных балансов, лишь условно характеризует эффективность деятельности банка, так как прибыль показывается нарастающим итогом с начала года, а собственный капитал банка мог увеличиться только в последнем квартале.

Результаты анализа финансовых результатов деятельности банка сопоставим с данными анализа его ликвидности. Известно, что показатели прибыльности и ликвидности банка обычно имеют разноплановый характер. В данном случае, как правило, критерием эффективности деятельности банка будет признано обеспече ние максимальной нормы прибыли при одновременном выполнении всех экономических нормативов.

Значимым фактором, влияющим на деятельность любой кредитной организации в области активных операций, является существующая нормативная база и ее изменения, которые устанавливаются как Национальным банком страны, гак и другими законодательными органами. Действующая в Беларуси «Инструкция о нормативах безопасного функционирования для банков» [24] определяют обязательные для исполнения всеми банками нормативы их деятельности, которые регламентируют и активные операции, например оценку ликвидности различных активов банка, минимальное соотношение ликвидных и суммарных активов.

Для предупреждения утраты банками ликвидности Национальный банк Республики Беларусь разработал систему нормативных оценочных показателей, которые подразделяются на две группы:

1-я группа – система нормативных показателей ликвидности, которая включает: коэффициенты мгновенной, текущей, краткосрочной ликвидности и минималь ное соотношение ликвидных и суммарных активов. Благодаря этой системе определяется состояние банка с позиций решения основных задач по поддержанию ликвидности, а именно: сбалансированность активов и пассивов по срокам и суммам; размещение активов банка с учетом требуемого уровня ликвидности; наличие резерва ликвидности.

2-я группа – косвенные показатели, по которым можно судить о наличии у банка риска при проведении крупных активных и пассивных операций. При реализации этого риска неизбежны проблемы с ликвидностью. Используются как дополнительные показатели при оценке факторов, влияющих на ликвидность банка.

Как видно из таблицы 2.3 показатели ликвидности находятся на достаточно высоком уровне, что свидетельствует о сбалансированности активов и пассивов по срокам и суммам, наличии резерва ликвидности. Все вышесказанное подтверждает достаточно высокую способность банка обеспечить своевременное выполнение своих обязательств.

Таблица 2.3- Динамика экономических показателей деятельности банка

в 2011-2012 гг.

|

Показатели |

2011 год |

2012 год |

Отклонение |

Темп изменения, п/п |

|

1 |

2 |

3 |

4 |

5 |

|

1 Объем активов, млн. руб. |