Определение величины кредита выдаваемого под залог недвижимости

|

Выполнил: Титов В. И., февраль .2005г.

|

14

|

СОДЕРЖАНИЕ

|

[0.1] 1.1. Основные понятия

[0.2]

1.2. Законодательная база кредитования под залог недвижимости

[0.3]

1.3. Исходные позиции методики определения величины кредита, предоставляемого под залог

[0.4] 1.4. Методика определения величины кредита, предоставляемого под залог

[0.5]

1.5. Об определении понятия "ликвидационная стоимость"

[0.6]

1.6. Почему возникает необходимость использования ликвидационной стоимости

[0.7]

1.7. Сферы использования ликвидационной стоимости

[0.8]

1.8. Зависимость вида определяемой стоимости от продолжительности фиксированного периода экспозиции объекта

[0.9]

1.9. Метод расчета ликвидационной стоимости объекта оценки

[0.9.1] 1.9.1. Учет фактора стоимости денег во времени

[0.9.2]

1.9.2. Учет фактора эластичности спроса по цене

[0.9.3] 1.9.3. Учет дополнительных факторов

[0.10]

1.10. Учет фактора изменения рыночной стоимости во времени при определении величины кредита, предоставляемого под залог

[0.11]

1.11. Каковы верхний и нижний пределы значений величины ликвидационной стоимости объекта

[0.12] 2.1. Определение рыночной стоимости Торгового центра

[0.12.1] 2.1.1 Общие сведения

[0.12.1.1] Краткое изложение основных фактов и выводов

[0.12.1.2]

Сертификат качества оценки

[0.12.1.3]

Основные предположения и ограничивающие условия

[0.12.1.4] Законы, стандарты и нормативные акты, использованные при оценке

[0.12.1.5]

Источники информации:

[0.12.1.6] Определение задания на оценку

[0.12.2]

2.1.2. Оцениваемые права

[0.12.3]

2.1.3. Характеристика объекта оценки и его описание

[0.12.3.1] Месторасположение

[0.12.3.2]

Назначение и состав

[0.12.4] 2.1.4. Анализ окружения

[0.12.4.1] Основные территориально-экономические характеристики Московской области

[0.12.4.2]

Объекты рынка

[0.12.4.3] Цены на объекты нежилого фонда Московской области

[0.12.4.4] Инвестиции в Подмосковье

[0.12.4.5] Прогноз развития рынка

[0.12.4.6]

Каширский район

[0.12.4.7] Этапы и тенденции развития среды местоположения объекта

[0.12.4.8] Сервитуты

[0.12.4.9] Маркетинговое время

[0.12.5]

2.1.5. Анализ наилучшего и наиболее эффективного использования

[0.12.6]

2.1.6. Обоснование методов определения стоимости объекта

[0.12.6.1] Выбор методов оценки

[0.12.7]

2.1.7. Оценка стоимости объекта недвижимости

[0.12.7.1] Затратный подход

[0.12.8] Полная восстановительная стоимость улучшений, (руб.)

[0.12.9] Накопленный износ улучшений, (руб.)

[0.12.10] Стоимость оцениваемого объекта (стр. 1 – стр. 2 + стр. 3), (руб.)

[0.12.10.1]

Сравнительный подход.

[0.12.10.2]

Доходный подход

[0.12.10.3]

Согласование результатов

[0.13] 2.2. Определение ликвидационной стоимости Торгового центра

[0.14]

2.3. Определение величины кредита, предоставляемого под залог

|

Введение

Рыночные реформы в России законодательно закрепили многообразие форм собственности и регулирование связанных с ними гражданских правоотношений, сделали возможным развитие свободного предпринимательства.

Становление цивилизованных отношений в российском обществе, развитие современной рыночной экономики нельзя себе представить без применения современных инструментов эффективного управления собственностью.

Субъекты экономической деятельности приобрели право распоряжаться находившимися в их собственности ресурсами, в том числе и кредитование под залог недвижимости (ипотека).

Рассмотрение и применение на практике методики кредитования под залог недвижимости (ипотека), является актуальным и значимым.

Ипотека - это финансовый механизм создания и привлечения дополнительных финансовых средств для поддержания и развития материального производства.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Оно как стержневая функция ипотечного бизнеса, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Основным источником ресурсов для ипотеки современной России должны быть сбережения как заранее предназначенные для решения жилищного вопроса, так и текущие, а также временно свободные накопления предприятий, передаваемые ипотечным банкам на кредиты, обеспечивающие развитие этих предприятий.

Ипотека как форма обеспечения наиболее часто применяется в банковском кредитовании, а ипотечное кредитование является одним из основных сегментов банковского бизнеса.

Выгодность для банков и доступность для заемщиков ипотечных кредитов определяется также стоимостью кредитных ресурсов для кредитора и долгосрочностью кредита. В настоящее время основными источниками кредитных ресурсов банков выступают собственные средства и межбанковские кредиты, процентные ставки по которым в зависимости от срока кредита колеблются от 14 до 17 % в год, а по валютным счетам -от 13 до 16 % в год. 1

Кредиты с регулируемой отсрочкой платежей впервые стал выдавать Мосбизнесбанк. Ныне схемой ИРОП заинтересовался еще ряд банков, причем, как показывают расчеты, уровень кредитного риска при ее применении вполне приемлем.

В целом такой очень интересный инструмент ипотечного кредитования, как ИРОП, мог бы широко использоваться в России, но с одним условием: если будет найден механизм компенсации кредитору упущенной им в связи с отложенными платежами по кредиту выгоды.

Кредитование является одной из наиболее рискованных банковских операций. Вместе с тем оно, зачастую, обеспечивает наибольший поток доходов банков, поэтому увеличение объемов кредитования для большинства коммерческих банков является одной из первостепенных задач.

В соответствии с классификацией по степени риска активов и за балансовых операций, разработанной Базельским международным комитетом по вопросам банковского надзора, кредиты физическим и юридическим лицам относятся к группе со стопроцентным риском. Одним из главных способов улучшения этого показателя является кредитование под залог. В этом случае уровень риска уменьшается вдвое и составляет 50 %.

Безусловно, перечень проблем, связанных с кредитными отношениями, значительно шире.

Целью дипломной работы является: определение величины кредита выдаваемого под залог недвижимости.

Для реализации поставленной цели в дипломной работе поставлены и решаются следующие взаимосвязанные задачи:

- изучение законодательной базы кредитования под залог недвижимости;

- рассмотрение, изучение исходных позиций и методики определения величины кредита, предоставляемого под залог недвижимости;

- рассмотрение понятия и определения величины ликвидационной стоимости объекта залога;

- определение рыночной стоимости объекта залога;

- определение ликвидационной стоимости объекта залога при конкретной рыночной его стоимости;

- определение величины кредита при конкретной ликвидационной стоимости объекта залога.

Объектом дипломной работы является объект недвижимости (здание торгового центра с земельным участком), а предметом – определение величины кредита под залог данной недвижимости.

Использование на практике расчета величины кредита выдаваемого под залог недвижимости, позволяет существенно повысить уровень ликвидности объектов залога и минимизировать кредитные риски, что, безусловно, будет способствовать укреплению банковской системы и, соответственно, повышению ее роли в процессах экономических преобразований.

Информационно-аналитической базой дипломной работы послужили данные представленные Заемщиком технической и бухгалтерской информации за 2003-2004 годы по эксплуатации торгового центра.

Теоретической базой для написания дипломной работы явились труды отечественных и зарубежных авторов по оценке недвижимости, проблемам определения ликвидационной стоимости и кредитования под залог недвижимости, а также нормативно-правовые акты по указанной проблематике.

Дипломная работа включает:

введение, две главы, заключение и список литературы.

Глава 1. методика Кредитования под залог недвижимости

1.1. Основные понятия

Заемщик - субъект кредитных отношений, получающий кредит.

Залог - Некое денежное или имущественное обеспечение, предоставляемое одной стороной - должником (залогодателем) другой стороне - кредитору в качестве гарантии возврата ссуды или выполнения других обязательств, возникающих по условиям договора или диктуемых законом. Залогодателем может быть третье лицо, не являющееся должником по обязательству. Кредитор - залогодержатель при невыполнении должником обязательства, обеспеченного залогом, имеет полное право на компенсацию из стоимости заложенного имущества, преимущественно перед другими кредиторами залогодателя (право залога). Предметам залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота и имущественных прав, уступка которых другому лицу запрещена законом. Залог возникает в силу договора или закона.

Кредит - денежные средства, предоставляемые кредитором заемщику во временное пользование на условиях обеспеченности, возвратности, срочности, платности и целевого характера использования.

Кредитный риск - риск несения кредитором убытков, вызванных нарушением заемщиком условий кредитного договора.

Кредитор - субъект кредитных отношений, предоставляющий кредит.

Кредитоспособность - способность заемщика в полном объеме и в определенный кредитным договором срок рассчитаться по своим долговым обязательствам перед кредитором.

Объект залога - объект, предназначенный для обеспечения обязательств.

Объект оценки - какое-либо имущество, имущественные либо неимущественные права определение стоимости которых является целью оценки.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Законом к недвижимым вещам может быть отнесено и иное имущество. (Ст. 130, ГК РФ).

Земельный участок:

1) объект права собственности; право собственности распространяется на находящиеся в границах этого участка поверхностный (почвенный) слой и замкнутые водоемы, находящиеся на нем лес и растения;

2) часть поверхности земной коры, имеющая фиксированные площадь, местоположение, границы, правовой статус;

3) вместе с прочно связанными с ним объектами является недвижимым имуществом;

4) часть недвижимости в виде участка территории, снабженного выходом к дороге и возможностью вести строительство, реконструкцию осуществлять землеустроительные проекты.

Сервитут. Невладельческое право в земельном имуществе, передающее право пользования, но не право собственности, на часть имущества.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Оценка имущества - деятельность, направленная на установление в отношении объектов оценки рыночной или иной стоимости. (Федеральный закон от 29.08.98г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации").

Период экспозиции - период времени между моментом публичного предложения к продаже объекта на рынке и моментом его реализации.

Принцип разумной осторожности оценок - базовый принцип деятельности оценщика в условиях неопределенности, когда он не может достаточно уверенно сформулировать свое суждение. Этот принцип требует, в условиях неопределенности, отдавать предпочтение более пессимистической оценке.

Разумно долгий период экспозиции объекта - период экспозиции объекта в условиях, когда он предложен по цене, соответствующей его рыночной стоимости на открытом конкурентном рынке, который является разумно долгим с точки зрения типичного продавца данного типа объектов.

Фиксированный период экспозиции объекта - период экспозиции, который принимается оценщиком как условие для дальнейшего определения стоимости, по которой объект может быть продан в рамках этого фиксированного периода, если будет публично предложен к продаже по этой стоимости на открытом конкурентном рынке сразу после даты оценки.

Наиболее эффективное использование (НЭИ). Наиболее вероятное использование имущества, которое физически возможно, имеет надлежащее оправдание, юридически допустимо и финансово осуществимо, и при котором оценка этого имущества дает максимальную величину стоимости.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены не отражаются какие-либо чрезвычайные обстоятельства.

Ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

Стоимость – не факт, а расчетная величина вероятной цены, которая будет заплачена за товар или услугу в данное время- в соответствии с конкретным определением (дефиницией) стоимости. Цена, на которую, скорее всего, соглашаются продавцы и покупатели товара или услуги, которые доступны для приобретения. (МСО 2003).

Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

Полная восстановительная стоимость определяется затратами, исчисленными в ценах на дату оценки, на изготовление оцениваемого оборудования из аналогичных материалов и конструктивных решений, с тем же качеством работ и эксплуатационных характеристик.

Полная первоначальная стоимость (полная балансовая стоимость) соответствует стоимость актива на момент ввода в действие (постановка на баланс).

Остаточная первоначальная стоимость (остаточная балансовая стоимость) определяется путем уменьшения полной первоначальной стоимости на величину накопленной амортизации объекта.

Износ – потеря стоимости собственности под воздействием различных факторов. Износ определяется как разница между издержками по воспроизводству новых улучшений на дату оценки и их текущей рыночной стоимостью.

Цена. Денежная сумма, запрашиваемая, предлагаемая или уплачиваемая за товар или услугу. Понятие цены связано с обменом товара или услуги. После того как обмен совершен, цена, объявленная открыто и сохраняемая в тайне, становится историческим фактом, Цена уплаченная соответствует точке пересечения кривых спроса и предложения. (МСО 2003).

Ставка дисконтирования - ставка отдачи (доходности), используемая для конверсии (приведения) денежной суммы, подлежащей выплате или получению в будущем, в нынешнюю стоимость.

Коэффициент капитализации – любой коэффициент, используемый для конверсии дохода в стоимость.

Безрисковая ставка доходности - ставка доходности инвестиций при вложении денежных средств в наиболее надежные активы.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа.

Сравнительный подход (рыночный) - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Итоговая величина стоимости объекта оценки — величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки, при использовании различных подходов к оценке и методов оценки.

Допущения. Предположения, считающиеся истинными. Допущения включают факты, условия или ситуации, влияющие на предмет оценки или подход к оценке, но которые, возможно, нельзя или не стоит проверить. Это положения, которые, будучи объявленными, должны быть принятыми в понимании оценки. Все допущения, лежащие в основе оценки, должны быть разумными.

Дата проведения оценки. Календарная дата, по состоянию на которую определяется стоимость объекта оценки.

Дата составления отчета. Дата написания отчета об оценке, может совпадать или не совпадать с датой оценки.

1.2. Законодательная база кредитования под залог недвижимости

Гражданский кодекс РФ (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996г., 24 октября 1997г., 8 июля, 17 декабря 1999г., 16 апреля, 15 мая, 26 ноября 2001г., 21 марта, 14, 26 ноября 2002г., 10 января, 26 марта, 11 ноября, 23 декабря 2003г., 29 июня, 29 июля 2004г.).

Статья 334. Понятие и основания возникновения залога.

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом.

Статья 339. Договор о залоге, его форма и регистрация.

1. В договоре о залоге должны быть указаны предметы залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем должно также содержаться указание на то, у какой из сторон находится заложенное имущество.

Статья 340. Имущество, на которое распространяются права залогодержателя.

1. Права залогодержателя (право залога) на вещь, являющуюся предметом залога, распространяются на ее принадлежности, если иное не предусмотрено договором.

2. При ипотеке предприятия или иного имущественного комплекса в целом право залога распространяется на все входящее в его состав имущество, движимое и недвижимое, включая права требования и исключительные права, в том числе приобретенные в период ипотеки, если иное не предусмотрено законом или договором.

3. Ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части.

4. При ипотеке земельного участка право залога не распространяется на находящиеся или возводимые на этом участке здания и сооружения залогодателя, если в договоре не предусмотрено иное условие.

При отсутствии в договоре такого условия залогодатель в случае обращения взыскания на заложенный земельный участок сохраняет право ограниченного пользования (сервитут) той его частью, которая необходима для использования здания или сооружения в соответствии с его назначением. Условия пользования этой частью участка определяются соглашением залогодателя с залогодержателем, а в случае спора - судом.

5. Если ипотека установлена на земельный участок, на котором находятся здания или сооружения, принадлежащие не залогодателю, а другому лицу, то при обращении залогодержателем взыскания на этот участок и его продаже с публичных торгов к приобретателю участка переходят права и обязанности, которые в отношении этого лица имел залогодатель.

Закон РФ от 29 мая 1992 г. N 2872-I "О залоге".

Статья 42. Понятие ипотеки.

Ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Статья 43. Форма договора об ипотеке. Регистрация ипотеки.

1. Договор об ипотеке должен быть нотариально удостоверен.

2. Ипотека регистрируется в поземельной книге по месту нахождения предприятия, строения, здания, сооружения или иного объекта.

Переход права собственности или полного хозяйственного ведения на предмет ипотеки от залогодателя к другому лицу подлежит регистрации в той же поземельной книге, в которой зарегистрирована ипотека.

3. Орган, осуществляющий государственную регистрацию залога предприятия в целом, обязан передать сведения о регистрации залога органам, ведущим поземельную книгу, в том числе и по месту расположения территориально обособленных подразделений предприятия.

Федеральный закон от 16 июля 1998г. N 102-ФЗ "Об ипотеке (залоге недвижимости)" (с изменениями от 9 ноября 2001г., 11 февраля, 24 декабря 2002г., 5 февраля, 29 июня, 2 ноября 2004г.)

Статья 5. Имущество, которое может быть предметом ипотеки.

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона.

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

5. Правила об ипотеке недвижимого имущества соответственно применяются к залогу прав арендатора по договору об аренде такого имущества (право аренды), поскольку иное не установлено федеральным законом и не противоречит существу арендных отношений.

Статья 8. Общие правила заключения договора об ипотеке.

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, а также положений настоящего Федерального закона.

Статья 9. Содержание договора об ипотеке.

1. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

2. Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа государственной регистрации прав на недвижимое имущество, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований статьи 67 настоящего ФЗ и указывается в договоре об ипотеке в денежном выражении.

Статья 62. Земельные участки, которые могут быть предметом ипотеки.

1. По договору об ипотеке могут быть заложены земельные участки постольку, поскольку соответствующие земли на основании федерального закона не исключены из оборота или не ограничены в обороте.

1.1. Если земельный участок передан по договору аренды гражданину или юридическому лицу, арендатор земельного участка вправе отдать арендные права земельного участка в залог в пределах срока договора аренды земельного участка с согласия собственника земельного участка.

2. При общей долевой или совместной собственности на земельные участки, указанные в пункте 1 настоящей статьи, ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности.

Статья 67. Оценка земельного участка при его ипотеке

1. Оценка земельного участка осуществляется в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации.

2. Залоговая стоимость земельного участка, передаваемого в залог по договору об ипотеке, устанавливается по соглашению залогодателя с залогодержателем.

3. К договору об ипотеке земельного участка должна быть приложена в качестве обязательного приложения копия плана (чертежа границ) этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству.

Статья 69. Ипотека предприятий, зданий или сооружений с земельным участком, на котором они находятся.

При ипотеке предприятия как имущественного комплекса (далее предприятие) право залога распространяется на все входящее в его состав имущество (пункт 2 статьи 340 Гражданского кодекса Российской Федерации). Ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части.

На принадлежащее залогодателю право постоянного пользования земельным участком, на котором находится предприятие, здание или сооружение, право залога не распространяется. При обращении взыскания на такое предприятие, здание или сооружение лицо, которое приобретает это имущество в собственность, приобретает право пользования земельным участком на тех же условиях и в том же объеме, что и прежний собственник (залогодатель) недвижимого имущества.

Федеральный закон от 29 июля 1998г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (с изм. и доп. от 21 декабря 2001г., 21 марта, 14 ноября 2002г., 10 января, 27 февраля 2003г., 22 августа 2004г.).

Статья 8. Обязательность проведения оценки объектов оценки.

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям.

Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 08.12.1997г. N 285-р (утв. Комитетом Сбербанка РФ по предоставлению кредитов и инвестиций) (с изм. и доп. от 01.10.1998г., 29.01.1999г.)

2. Порядок предоставления кредита

2.1. Документы, предоставляемые Заемщиком для получения кредита

Заемщик предоставляет Банку следующие документы:

I. Заявление в произвольной форме (с указанием суммы, цели кредита, срока и формы обеспечения, а также юридического и почтового адреса Заемщика, телефонов руководителей и фамилии и должности представителя Заемщика, которому в соответствии с доверенностью предоставлено право представления документов и ведения переговоров по вопросам предоставления кредита).

II. Документы, подтверждающие правоспособность Заемщика:

- нотариально удостоверенную копию Устава (Положения), зарегистрированного в установленном законодательством порядке;

- нотариально удостоверенную копию учредительного договора (если законодательством предусмотрено его составление);

- карточку с образцами подписей распорядителей счета и оттиском печати, заверенную нотариально;

- свидетельство о регистрации или нотариально удостоверенную копию;

- разрешение на занятие предпринимательской деятельностью с указанием срока функционирования (для предпринимателей, осуществляющих свою деятельность без образования юридического лица);

- разрешение на занятие отдельными видами деятельности (лицензию).

III. Справки из ГНИ и отд. Пенсионного фонда России о намерении открыть ссудный счет (после принятия Банком решения о предоставлении кредита).

IV. Финансовые документы:

- годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина России, с отметкой ГНИ о принятии, включающий:*(12)

- бухгалтерский баланс;

- отчет о прибылях и убытках - форма N 2;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках - формы NN 3, 4, 5, пояснительную записку;

- специализированные формы, установленные министерствами и ведомствами Российской Федерации или республик, входящих в состав Российской Федерации;

- формы отчетной информации об использовании бюджетных средств, установленные Минфином России для бюджетных организаций (отчет об использовании бюджетных ассигнований, справка об остатках средств, полученных из федерального бюджета) - представляют организации, получающие бюджетные ассигнования;

- аудиторское заключение (или его итоговую часть) по результатам обязательного по законодательству Российской Федерации аудита годовой бухгалтерской отчетности за последний финансовый год (при его отсутствии - за предшествующий год);

- бухгалтерский отчет за последний квартал с отметкой ГНИ о принятии, включающий:

- бухгалтерский баланс;

- отчет о прибылях и убытках - форма N 2;

- формы отчетной информации об использовании бюджетных средств - представляют организации, получающие бюджетные ассигнования;

- бухгалтерский баланс и отчет о прибылях и убытках за последний отчетный месяц;

- суммы остатков на забалансовых счетах по полученным и выданным обеспечениям на отчетные даты за последние месяц и квартал, а также на дату подачи заявления;

- расшифровки кредиторской и дебиторской задолженности к представленным балансам с указанием наименований кредиторов и должников и дат возникновения задолженности;

- расшифровки задолженности по кредитам банков к представленным балансам и на дату подачи заявления с указанием кредиторов, суммы задолженности, даты получения кредита, даты погашения, процентной ставки, периодичности погашения, суммы просроченных процентов;

- расшифровки краткосрочных финансовых вложений к представленным балансам;

- расшифровки прочих оборотных активов к представленным балансам, кроме годового, в разрезе балансовых счетов;

- справки банков об остатках на расчетных (текущих) и валютных счетах Заемщика и наличии претензий к счетам;

- выписки банков по расчетным и валютным счетам за последние 6 мес.

V. Документы по технико-экономическому обоснованию:

- бизнес-план на текущий год или на период пользования кредитом, если этот период менее года;

- технико-экономическое обоснование кредита;

- копии контрактов (договоров).

VI. Документы по предоставляемому обеспечению.

а) при залоге недвижимости:

- правоустанавливающие документы и документы, подтверждающие право собственности на объект недвижимости;

- страховой полис, по которому выгодоприобретателем выступает Банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением;

- документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству;

- справку из органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости, и поэтажный план объекта недвижимости;

б) при залоге транспортных средств:

- технический паспорт;

- страховой полис, по которому выгодоприобретателем выступает Банк, с обязательным ежегодным переоформлением;

в) при залоге товаров в обороте:

- документы, подтверждающие наличие товарно-материальных ценностей (ТМЦ) и их стоимость (ведомости остатков ТМЦ, накладные, счета-фактуры, складские расписки);

г) при залоге оборудования:

- документы, подтверждающие право собственности на предмет залога (например, контракт со спецификацией, планировкой, товарно-транспортные документы);

- документы, подтверждающие оплату таможенной пошлины (при импорте);

- при необходимости документы, подтверждающие оплату оборудования;

- акт ввода в эксплуатацию или акт приема-передачи;

д) при залоге ценных бумаг:

в соответствии с Регламентом N 144-р от 14.01.97;

е) при принятии гарантий и поручительств:

в соответствии с "Порядком работы с гарантиями в Сбербанке России" (приказ Сбербанка России от 12.04.96 N 58-о).

Президент России в 30декабря 2004г. подписал Федеральные законы:

ФЗ от 30 декабря 2004 г. N 216-ФЗ "О внесении изменений в Федеральный закон `Об ипотеке (залоге недвижимости)". Теперь госрегистрация ипотеки, осуществляется на основании совместного заявления залогодателя и залогодердержателя. Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной. На государственную регистрацию залога недвижимого имущества теперь предоставляются лицензия на управление ипотечным покрытием и правила доверительного управления ипотечным покрытием.

ФЗ от 30 декабря 2004 г. N 218-ФЗ "О кредитных историях". Основная цель бюро кредитных историй состоит в накоплении информации, характеризующей платежную дисциплину заемщика по исполнению договоров кредита. В кредитном бюро будет храниться информация, описывающая заемщика, его договор, а также информация о том, во время ли он возвращал кредит и на сколько добросовестно выполнял его условия. В законе особо отмечается, что передача кредиторам этой информации возможна только с разрешения самого заемщика.

ФЗ от 29 декабря 2004 г. N 193-ФЗ "О внесении изменений в Федеральный закон `Об ипотечных ценных бумагах". Закон направлен на повышение эффективности использования ипотечных ценных бумаг в целях рефинансирования ипотечных кредитов. Для этого предлагаются механизмы повышения надежности этих бумаг, снижение издержек на осуществление их эмиссий, а также предлагается дополнительный инструментарий для повышения привлекательности ипотечных бумаг с учетом конъюнктуры финансового и фондового рынков.

ФЗ от 29 декабря 2004 г. N 194-ФЗ "О внесении изменений в статью 446 Гражданского процессуального кодекса Российской Федерации". Поправки снимают запрет на обращение взыскания на жилое помещение, которое является предметом ипотеки. Таким образом, кодекс приводится в соответствие с законодательством об ипотеке.

1.3. Исходные позиции методики определения величины кредита, предоставляемого под залог

Специалисты банка, при предоставлении кредита под залог, руководствуются, прежде всего, результатами оценки кредитоспособности заемщика, которая осуществляется с учетом финансового состояния заемщика и других факторов. Кредит предоставляется только в случае, если специалисты банка видят, что бизнес заемщика способен генерировать объем денежных средств достаточный для выполнения условий кредитного договора. Кроме оценки кредитоспособности заемщика, для снижения риска возникновения убытков банк вынужден требовать от заемщика определенные гарантии возврата средств, предоставляемых в качестве кредита.

Как известно, наиболее широко распространенным способом обеспечения кредитных обязательств выступает залог. Статистика свидетельствует: 90- 95% предоставленных кредитов - кредиты, обеспеченные залогом.

При предоставлении кредита под залог банк заключает с заемщиком кроме кредитного договора также договор залога. В соответствии с этим договором, в случае нарушения залогодателем (заемщиком) условий кредитного договора, залогодержатель (банк) может реализовать объекты залога для удовлетворения своих требований. "За счет заложенного имущества залогодержатель имеет право удовлетворить свои требования в полном объеме, определяемом к моменту фактического удовлетворения, включая проценты, возмещение убытков, причиненных просрочкой исполнения (а в случаях, предусмотренных законом или договором, - неустойку), необходимые издержки по содержанию заложенного имущества, а также расходы по осуществлению обеспеченного залогом требования, если иное не предусмотрено договором залога".

До недавнего времени во многих банках специалисты рассчитывали величину предоставляемого кредита как фиксированный процент (зачастую недостаточно обоснованный) от рыночной стоимости объекта залога. Более того, при расчете величины кредита, предоставляемого под залог, использовали так называемое "двойное покрытие" - стоимость объекта залога в два раза превышала величину кредита. Это позволяло не формировать резерв по таким кредитным операциям денежными средствами. Изложенное выше указывает на отсутствие обоснованного подхода к определению величины кредита, предоставляемого под залог.

Специалисты некоторых банков при предоставлении кредита оперируют таким понятием как "залоговая стоимость". Но, во-первых, нет необходимости использовать это понятие, а, во-вторых, это понятие не имеет толкования ни в Международных стандартах оценки, ни в Нормах профессиональной деятельности оценщика. Следствием этого могут служить различные толкования понятия "залоговая стоимость" различными специалистами, что может привести к конфликту между участниками залоговых отношений.

Опыт оценки объектов залога позволил сформулировать следующие положения, которые, целесообразно использовать при кредитовании под залог:

базой для определения величины кредита, предоставляемого под залог, должна служить величина ликвидационной стоимости объекта залога;

базой для расчета величины ликвидационной стоимости объекта должна служить величина его рыночной стоимости;

величина ликвидационной стоимости объекта всегда меньше величины его рыночной стоимости.

С учетом вышеизложенного - процесс определения величины кредита, предоставляемого под залог, помимо прочих, обязательно включает следующие этапы:

- этап - определение рыночной стоимости объекта залога;

- этап - определение ликвидационной стоимости объекта залога;

- этап - определение величины предоставляемого кредита.

При этом рыночную и ликвидационную стоимость объекта залога, и разницу между их величинами должны определять независимые эксперты-оценщики, фиксируя свои выводы в документе, имеющем юридическую силу - отчете об оценке. Разницу между ликвидационной стоимостью объекта залога и величиной предоставляемого кредита, а также саму величину кредита должны определять специалисты банка.

Величину кредита, предоставляемого под залог, можно выразить следующей формулой:

К=Ср-1 -2, (1)

где

К - величина кредита, предоставляемого под залог (руб.);

Ср - рыночная стоимость объекта залога (руб.);

1 - разница между ликвидационной и рыночной стоимостью объекта залога;

2 - разница между ликвидационной стоимостью объекта залога и величиной предоставляемого кредита.

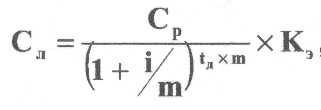

При этом ликвидационная стоимость объекта залога (второй этап) выражается формулой:

Сл = Ср - 1, (2)

где

Сл - ликвидационная стоимость объекта залога (руб.).

Величина кредита, предоставляемого под залог (третий этап), -формулой:

К = Сл - 2. (3)

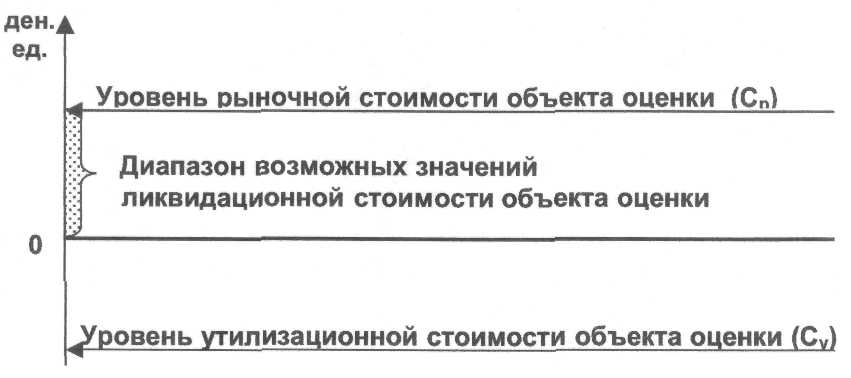

Соотношение уровней рыночной и ликвидационной стоимости объекта залога, а также максимально возможной величины кредита, предоставляемого под залог, показано на рисунке.

Рис. 1. Соотношение уровней рыночной и ликвидационной стоимости объекта залога и максимально возможной величины предоставляемого кредита.

1.4. Методика определения величины кредита, предоставляемого под залог

При определении величины кредита, предоставляемого под конкретное обеспечение, основным принципом является то, что банк (залогодержатель) не должен понести потери в случае нарушения заемщиком (залогодателем) условий кредитного договора и должен полностью удовлетворить свои требования из стоимости обеспечения (первый принцип минимизации кредитного риска).

Рассмотрим основные элементы, составляющие потенциальные требования банка (залогодержателя), в случае неуплаты заемщиком (залогодателем) средств банку (залогодержателю), согласно кредитному договору:

кредит (К) - средства, предоставляемые банком (залогодержателем) заемщику (залогодателю) в качестве кредита;

проценты (Р) - цена пользования кредитом, которая устанавливается банком (залогодержателем) с учетом ряда факторов;

расходы на содержание объекта залога (Е) - средства, используемые банком (залогодержателем) для создания объекту залога необходимых условий (если договором или законом предусматривается обязанность банка (залогодержателя) принимать меры, необходимые для сохранности объекта залога и т.п.);

страховые платежи (I) - средства, используемые банком (залогодержателем) для страхования объекта залога (если договором или законом предусматривается обязанность банка (залогодержателя) страховать заложенное имущество);

расходы при обращении взыскания (V) - расходы банка (залогодержателя) по осуществлению обеспеченных залогом требований (например, судебные расходы, в случае, если обращение взыскания на заложенное имущество осуществляется по решению суда, расходы на проведение маркетинга объекта залога и т.п.);

неустойка (F) - неустойка, взимаемая банком (залогодержателем) с заемщика (залогодателя), в случае ненадлежащего выполнения последним условий кредитного договора (если это предусматривается договором).

Перечислив основные элементы, составляющие потенциаль�ные требования банка (залогодержателя), рассмотрим, каким образом они должны учитываться при расчете величины кредита, предоставляемого под залог.

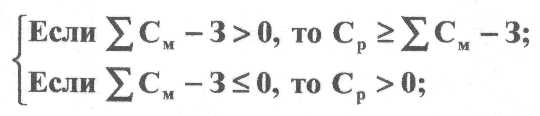

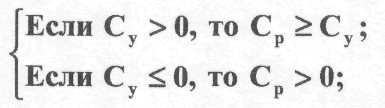

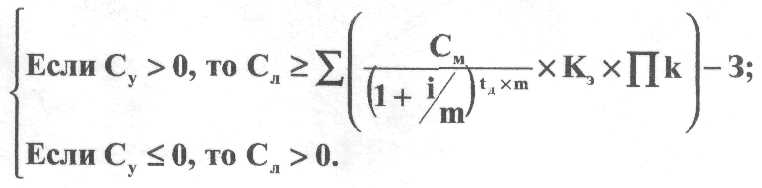

При предоставлении кредита под залог необходима реализация принципа: величина стоимости обеспечения (ликвидационной стоимости объекта залога) не должна быть меньше величины требований банка (залогодержателя), возникающих в случае нарушения заемщиком (залогодателем) условий кредитного договора (второй принцип минимизации кредитного риска).

Стоит подчеркнуть, что при определении величины кредита, предоставляемого под залог, банк (залогодержателя) должна интересовать именно ликвидационная, а не рыночная стоимость объекта залога.

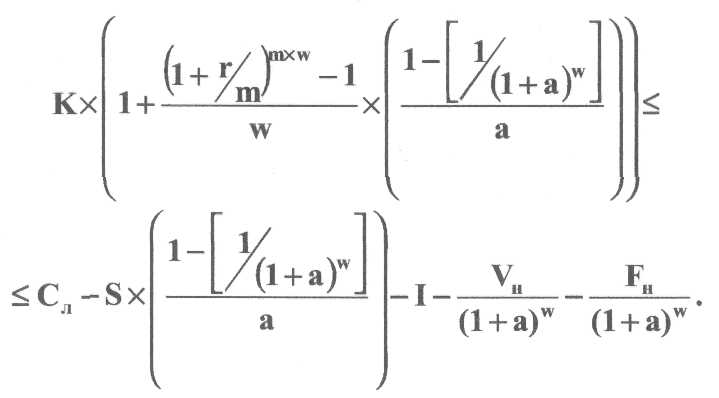

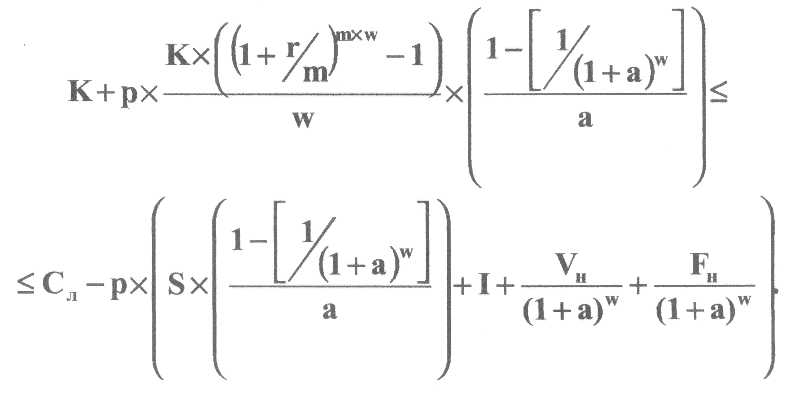

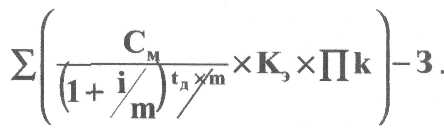

Исходя из сформулированного выше второго принципа минимизации кредитного риска, а также принципа разумной осторожности оценок, можно модифицировать формулу (3) и представить ее в следующем виде:

СЛ К + 2. (4)

Осуществив несложное преобразование формулы (4), получим формулу, которая может использоваться для расчета максимально возможной величины кредита, предоставляемого под залог, при конкретной величине ликвидационной стоимости объекта залога:

К СЛ - 2. (5)

Следует отметить, что величина 2 отражает потенциальные требования банка (без учета самой величины кредита) в случае нарушения заемщиком (залогодателем) условий кредитного договора. Величину 2 можно рассчитать следующим образом:

2 = P + E + I + V + F, (6)

где,

Р - проценты по кредиту за весь период кредитования (руб.);

Е - расходы банка, связанные с содержанием объекта залога (руб.);

I - расходы банка, связанные со страхованием объекта залога (руб.);

V - расходы банка, связанные с осуществлением обеспеченных залогом требований (руб.);

F - неустойка, которую заемщик должен будет выплатить банку в случае нарушения условий кредитного договора (руб.).

С учетом выражения (6), формула (5), которая может использоваться для расчета максимально возможной величины кредита, предоставляемого под залог, примет следующий вид:

К Сл – Р – Е – I – V - F. (7)

Следует заметить, что расчет величины предоставляемого кредита осуществляется специалистами банка, однако для определения величин некоторых параметров расчетов целесообразно привлекать экспертов-оценщиков, например, расчет ликвидационной стоимости объекта залога.

Элементы, составляющие вышеприведенные формулы, по сути, представляют собой денежные потоки, которые можно условно разделить на единовременные и текущие. Необходимо также учитывать, что денежные потоки возникают в различные моменты времени, и величины некоторых из них носят вероятностный характер, поэтому точность расчетов во многом зависит от точности прогнозирования. Кроме того, как известно из теории финансов, денежные потоки, относящиеся к будущему, для приведения к настоящему моменту времени необходимо дисконтировать.

С учетом изложенного выше, рассмотрим какие именно денежные потоки и каким образом необходимо дисконтировать при расчетах величины кредита, предоставляемого под залог.

Учитывая, что определение величины ликвидационной стоимости (Сл) объекта залога осуществляется на дату, соответствующую началу периода кредитования, приходим к выводу об отсутствии необходимости ее дисконтирования.

Так как кредит (К) предоставляется заемщику в начале периода кредитования, то и в этом случае нет необходимости в дисконтировании.

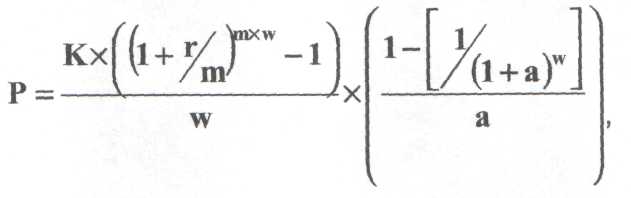

Полагая, что платежи (Р) заемщика банку за пользование кредитом будут осуществляться в будущем, в течение периода кредитования, приходим к выводу о необходимости дисконтирования этих денежных потоков. Причем, если допустить, что эти платежи будут производиться равными суммами через одинаковые промежутки времени (аннуитет), то приведенная величина этих денежных потоков будет рассчитываться с помощью следующей формулы:

(8)

(8)

где,

- ежегодная величина платы

заемщика банку за пользование кредитом;

r - номинальная годовая процентная ставка по кредиту (выраженная как десятичная дробь);

m - количество периодов начисления процентов в течение года;

w - продолжительность периода кредитования (лет);

а - годовая ставка дисконта (выраженная как десятичная дробь).

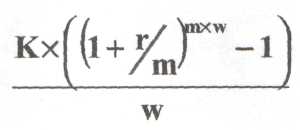

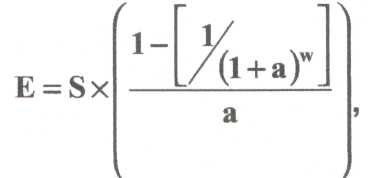

Расходы банка (Е), связанные с содержанием объекта залога, в случае их наличия, будут определенным образом распределены в будущем, в течение всего периода кредитования, что указывает на необходимость дисконтирования их величины. Для упрощения расчетов представляется целесообразным допустить, что эти расходы будут производиться равными суммами через одинаковые промежутки времени (аннуитет). С учетом вышесказанного, формула для расчета приведенной величины расходов банка (Е), связанных с содержанием объекта залога, будет иметь следующий вид:

(9)

(9)

где,

S - ежегодная величина расходов, связанных с содержанием объекта залога (руб.).

Основываясь на предположении, что в случае страхования банком объекта залога страховые платежи (I) будут вноситься им в начале периода кредитования, можно утверждать, что нет необходимости дисконтирования их величины.

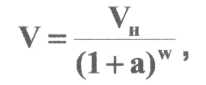

Для удобства практического применения можно допустить, что расходы банка (V), связанные с осуществлением обеспеченных залогом требований, возникают в конце периода кредитования. Это обуславливает необходимость дисконтирования данного денежного потока. Формула для расчета приведенной величины расходов банка (V), связанных с осуществлением обеспеченных залогом требований, будет иметь следующий вид:

(10)

(10)

где,

Vн - не дисконтированная величина расходов, связанных с осуществлением обеспеченных залогом требований (руб.).

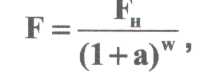

Для упрощения расчетов мы полагаем, что неустойка (F) выплачивается банку заемщиком, в случае нарушения последним условий кредитного договора, в конце периода кредитования. Следовательно, существует необходимость дисконтирования этого денежного потока. Формулу для расчета приведенной величины неустойки (F), выплачиваемой банку заемщиком, в случае нарушения последним условий кредитного договора, можно представить в следующей форме:

(11)

(11)

где,

Fн - не дисконтированная величина неустойки (руб.).

При осуществлении выбора ставки дисконта необходимо придерживаться принципа разумной осторожности оценок и осознавать, что использование в расчетах завышенной ставки дисконта может привести к выдаче кредита необоснованно завышенной величины, что, в случае нарушения заемщиком условий кредитного договора, может вызвать финансовые потери банка.

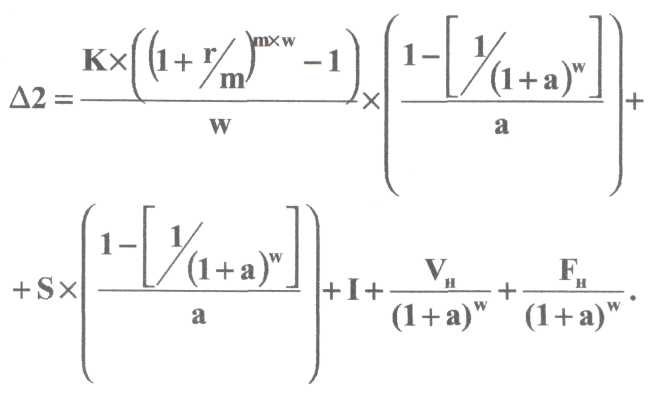

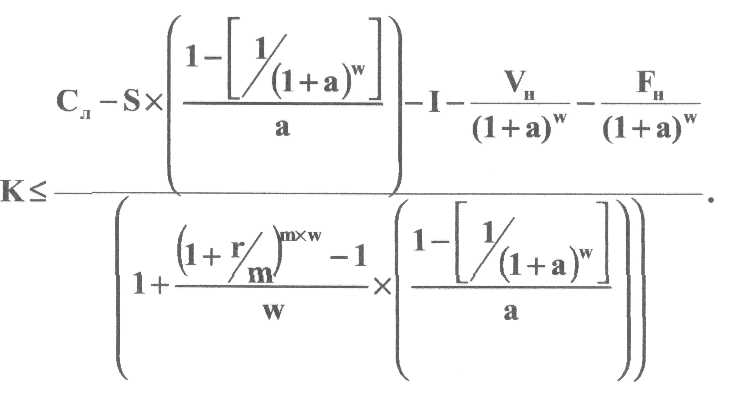

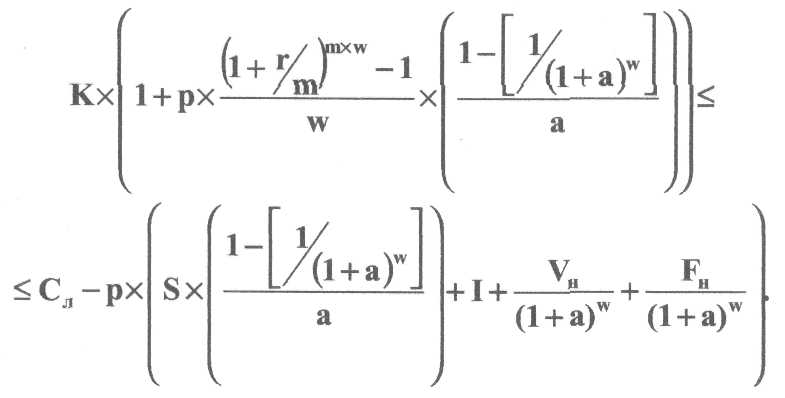

С учетом необходимости дисконтирования денежных потоков, формула (6) будет иметь следующий вид:

(12)

(12)

Формула (5), с учетом выражения (12), примет следующую форму:

(13)

(13)

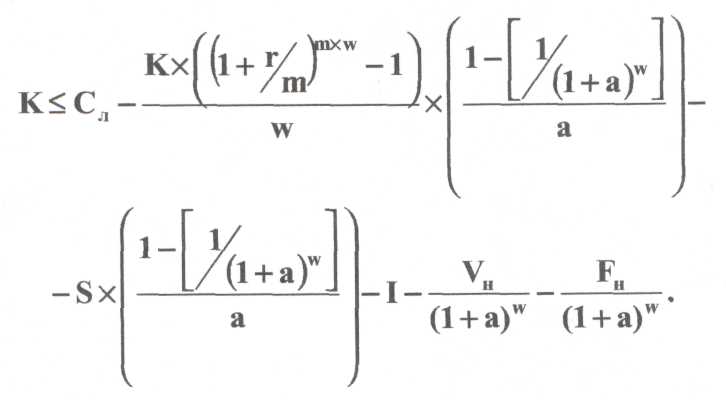

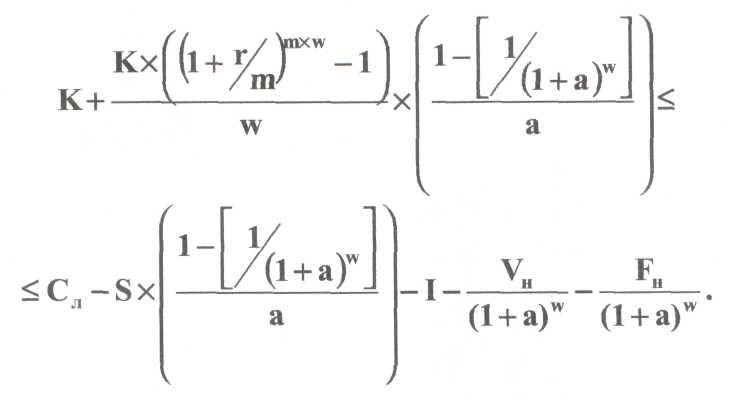

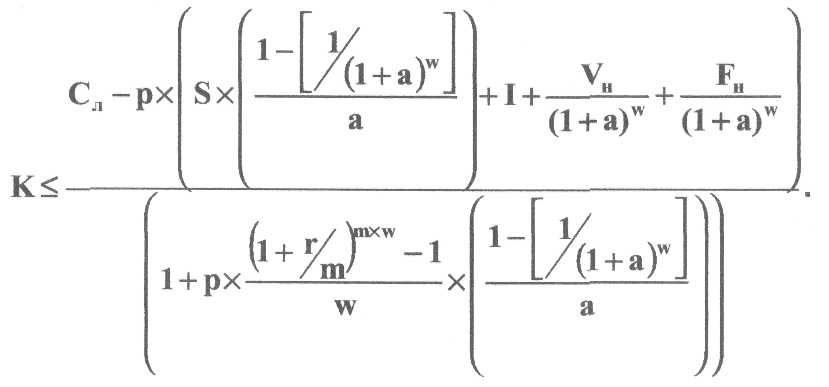

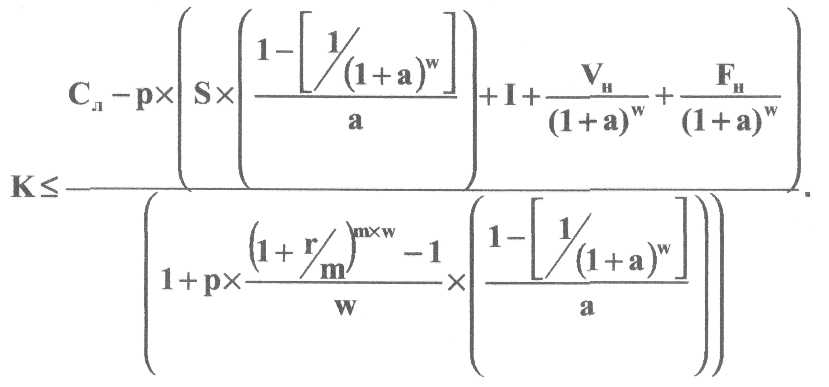

Так как и левая и правая части выражения (13) содержат величину К, то можно преобразовать его и получить формулу для расчета максимально возможной величины кредита, предоставляемого под залог, при конкретной величине ликвидационной стоимости объекта залога.

Перенеся из правой части неравенства (13) в его левую часть член, содержащий в качестве сомножителя величину К, получим выражение:

(14)

(14)

После вынесения величины К в левой части неравенства (14) за скобки это неравенство примет вид:

(15)

(15)

Выразив величину К из формулы (15), получим формулу, которая может использоваться для расчета максимально возможной величины кредита, предоставляемого под залог:

(16)

(16)

Необходимо учитывать наступления таких нежелательных для банка (залогодержателя) событий, как невозвращение кредита, неуплата процентов, необходимость осуществления расходов, связанных с обращением взыскания.

Исходя из принципа разумной осторожности оценок, полагаем, что вероятность указанных событий при расчетах величины кредита, предоставляемого под залог, должна приниматься равной единице. Вместе с тем необходимо учитывать, что чем выше вероятность нарушения заемщиком условий кредитного договора, тем в более полном объеме должны учитываться величины элементов, составляющих потенциальные требования банка в случае нарушения заемщиком условий кредитного договора.

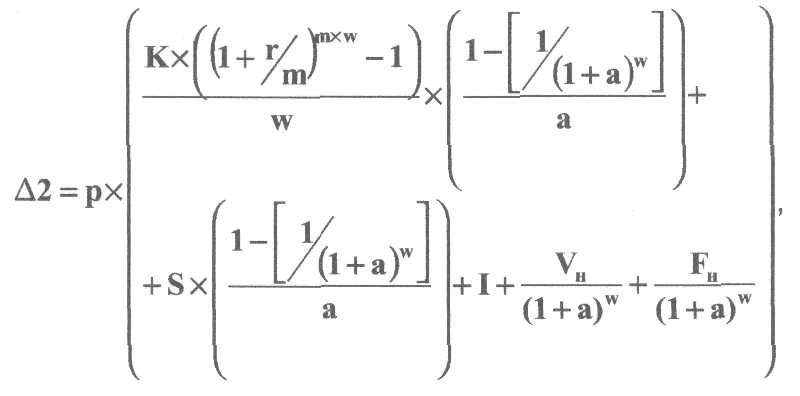

Исходя из вышесказанного, формула (12) для расчета величины 2 примет следующий вид:

(17)

(17)

где,

р - вероятность нарушения заемщиком условий кредитного договора (выраженная как десятичная дробь).

Следует отметить, что чем меньше значение коэффициента р, учитывающего вероятность нарушения заемщиком условий кредитного договора, тем меньше значение величины А2 и, следовательно, тем больше максимально возможная величина кредита, который может быть предоставлен под конкретное обеспечение.

С учетом выражения (17), формула (5) будет выглядеть следующим образом:

(18)

(18)

Чтобы использовать выражение (18) для расчета максимально возможной величины кредита, предоставляемого под залог, при конкретной ликвидационной стоимости объекта залога, необходимо осуществить ряд преобразований.

В правой части неравенства (18), вынеся за скобки член, содержащий в качестве сомножителя величину К, получим выражение следующего вида:

(19)

(19)

Перенеся из правой части неравенства (19) в его левую часть член, содержащий в качестве сомножителя величину К, получим выражение следующего вида:

(20)

(20)

После вынесения величины К в левой части выражения (20) за скобки, это выражение будет иметь следующую форму:

(21)

(21)

Выразив величину К из формулы (21), получим формулу следующего вида, которая может использоваться для расчета максимально возможной величины кредита, предоставляемого под залог:

(22)

(22)

Для упрощения расчетов величины кредитов, предоставляемых под залог, а также для удобства последующего анализа результатов этих расчетов, можно использовать Microsoft Excel. Составим макет таблицы Excel (табл.1), который можно использовать для автоматизации процесса вычисления максимально возможной величины кредита, предоставляемого под залог.

Как видно, в структуре таблицы 1 можно выделить два раздела: "Исходные данные" и "Расчеты максимально возможной величины кредита и коэффициента LTLV". Каждый из этих разделов обладает определенной спецификой. Так, первый раздел "Исходные данные" содержит исходные параметры расчетов, вводимые вручную. Ячейки раздела "Расчеты максимально возможной величины кредита и коэффициента LTLV" содержат формулы для вычисления максимально возможной величины предоставляемого кредита и коэффициента LTLV.

Таблица 1

Макет листа электронной таблицы Excel, используемой для расчета максимально возможной величины кредита, предоставляемого под залог

|

|

А

|

В

|

|

1

|

Кредит

|

|

|

2

|

Исходные данные:

|

|

3

|

Ликвидационная стоимость объекта залога

|

|

|

4

|

Номинальная годовая процентная ставка по кредиту, %

|

|

|

5

|

Продолжительность периода кредитования, лет

|

|

|

6

|

Число периодов начисления процентов в течение года

|

|

|

7

|

Годовая ставка дисконта, %

|

|

|

8

|

Ежегодные расходы, связанные с содержанием объекта залога

|

|

|

9

|

Расходы, связанные со страхованием объекта залога

|

|

|

10

|

Расходы, связанные с осуществлением обеспеченных залогом требований

|

|

|

11

|

Неустойка, выплачиваемая заемщиком

|

|

|

12

|

Вероятность нарушения заемщиком условий кредитного договора, %

|

|

|

13

|

Расчет максимально возможной величины кредита и коэффициента LTLV:

|

|

14

|

Максимально возможная величина кредита (К max), руб.

|

= (B3-B12*(B8*((1-(1/(1+B7)^B5))/B7)+B9+(B10+B11)/(1+B7)^B5))/(1+(B12*((1+B4/B6)^(B6*B5)-1)/B5)*((1-(1/(1+B7)^B5))/B7))

|

|

15

|

Коэффициент LTLV, соответствующий К max

|

= В13/В3

|

Примечание: в процессе кредитования представляется целесообразным использовать коэффициент, демонстрирующий отношение величины кредита к ликвидационной стоимости объекта залога кредита, который по аналогии с коэффициентом LTV (loan to value ratio) [24 Рябченко, c.85], мы предлагаем называть LTLV (loan to liquidating value ratio).

Поясним подробнее содержание ячеек раздела "Исходные данные" - диапазон ячеек ВЗ:В11:

- Ячейка ВЗ содержит величину ликвидационной стоимости объекта залога (Сл), которая, как правило, определяется независимыми экспертами-оценщиками, фиксирующими результаты оценки в отчете об оценке.

- Ячейка В4 содержит величину номинальной годовой процентной ставки (г), выражающую цену пользования кредитом. Эта цена устанавливается специалистами банка.

- Ячейка В5 содержит величину продолжительности (в годах) периода (w), на который предоставляется кредит.

Продолжительность этого периода определяется специалистами банка с заемщиком.

- Ячейка В6 содержит количество периодов начисления процентов в течение года, в соответствии с условиями кредитной сделки (m).

- Ячейка В7 содержит величину годовой ставки дисконта (а). Определение этой величины может осуществляться как специалистами банка, так и специалистами консалтинговых фирм.

- Ячейка В8 содержит выраженную в денежных единицах ежегодную величину расходов, связанных с содержанием объекта залога (S). Эта величина может определяться специалистами банка как самостоятельно, так и с привлечением экспертов-оценщиков. Стоит отметить, что на практике банки предпочитают не брать на себя обязательств по содержанию объекта залога.

- Ячейка В9 содержит выраженную в денежных единицах величину расходов, связанных с необходимостью страхования объекта залога (I), Следует отметить, что на практике банки, как правило, довольно редко берут на себя обязательства по страхованию объекта залога.

- Ячейка В10 содержит выраженную в денежных единицах не дисконтированную величину расходов, связанных с необходимостью осуществления обеспеченных залогом требований (Vн).

Расчет величины расходов, связанных с осуществлением обеспеченных залогом требований, можно производить при помощи таблицы 2, [23, c.35].

Таблица 2

Расходы, связанные с осуществлением обеспеченных залогом требований

|

Статья расходов

|

Расходы в процентах от величины ликвидационной стоимости объекта залога

|

|

Судебные (нотариальные) расходы

|

2%

|

|

Расходы, связанные с отчуждением

|

7%

|

|

Расходы, связанные с реализацией

|

5%

|

|

Итого:

|

14%

|

Следует отметить, что данные, приведенные в таблице 2, могут существенно варьироваться в зависимости от конкретных экономических условий.

- Ячейка В11 содержит выраженную в денежных единицах возможную величину неустойки, взимаемой кредитором с заемщика, в случае нарушения заемщиком условий кредитного договора (Fн). Неустойка, по сути, является компенсацией заемщиком банку упущенной выгоды последнего, которая явилась результатом нарушения заемщиком условий кредитного договора. Одной из важнейших составляющих величины неустойки являются средства, представляющие упущенную выгоду банка из-за необходимости резервирования. Однако, учитывая практическую сложность прогнозирования элементов, составляющих неустойку, на практике можно определять вероятную величину неустойки как определенный процент от величины ликвидационной стоимости объекта залога, определяемый экспертным путем.

- Ячейка В12 содержит величину вероятности нарушения заемщиком условий кредитного договора (р). Эта величина определяется специалистами банка с учетом кредитоспособности заемщика, его кредитной истории и т.д. В силу значительного влияния вероятности нарушения заемщиком условий кредитного договора на величину предоставляемого кредита, представляется особенно актуальным вопрос разработки обоснованной методики определения кредитоспособности заемщика.

Рассмотрим содержание ячеек раздела "Расчеты максимально возможной величины кредита и коэффициента LTLV" -диапазон ячеек В14:В15:

- Ячейка В14 содержит формулу (22) для расчета максимально возможной величины кредита, который может быть предоставлен под данное обеспечение.

- Ячейка В15 содержит формулу для расчета коэффициента LTLV, демонстрирующего отношение величины предоставляемого кредита к ликвидационной стоимости объекта залога.

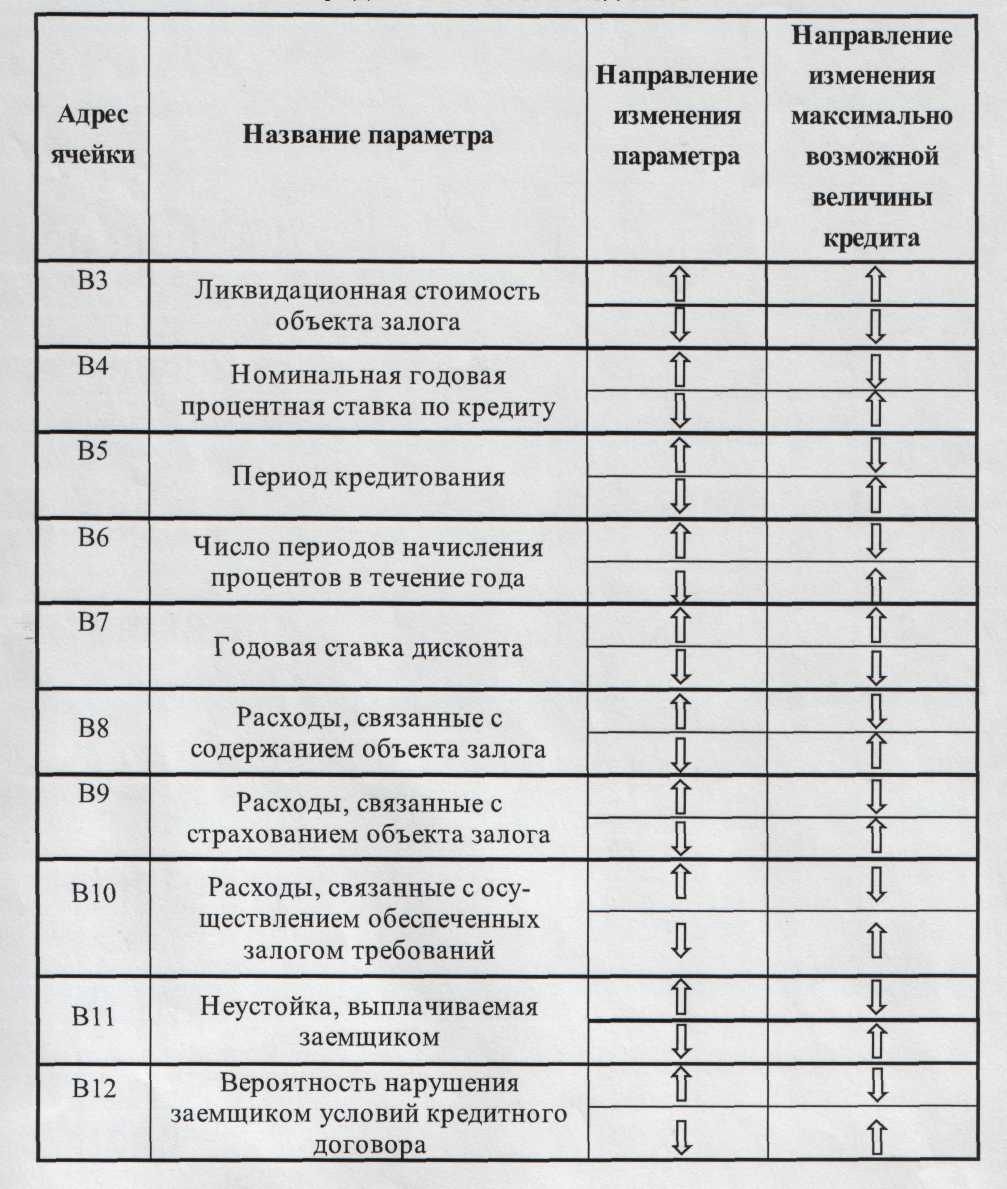

Взаимосвязь изменений значений исходных данных, используемых в качестве параметров расчетов, и максимально возможной величины кредита, предоставляемого под конкретное обеспечение (таблица 3).

Таблица 3

Взаимосвязь изменений значений параметров расчетов и максимально возможной величины кредита, предоставляемого под залог

В каждом конкретном случае правильность определения величины кредита, предоставляемого под определенное обеспечение, зависит от опытности и квалифицированности банковских работников и экспертов-оценщиков, осуществляющих соответствующие расчеты.

1.5. Об определении понятия "ликвидационная стоимость"

На сегодняшний день не существует однозначного толкования различными специалистами понятия "ликвидационная стоимость".

Ниже представлены лишь некоторые из множества существующих на сегодняшний день его определений.

Ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов [16, стандарты РФ].

Стоимость при вынужденной продаже, или Ликвидационная стоимость, иногда необходима для оценки недвижимости, которая предназначена для обеспечения кредитных обязательств. Стоимость при вынужденной продаже идентична определению Рыночной стоимости с тем отличием, что время для маркетинга очень мало, реклама и рыночная экспозиция не адекватны по сравнению со временем и мерами продвижения на рынок, которые необходимы для получения наилучшей цены на рынке. Продавец также может находиться под принуждением или давлением [17, МСО].

Ликвидационная стоимость - стоимость, по которой объект оценки мог бы быть продан на открытом конкурентном рынке, если бы срок реализации объекта был бы короче "разумно долгого" для данного типа объектов на данном рынке, также стоимость, по которой активы (сумма активов), составляющие объект оценки, могли бы быть реализованы на открытом рынке в обусловленный срок, при условии, что продавцом тем или иным образом выступает (в зависимости от условий заказа на оценку) типичный или специфический собственник объекта оценки [23, с.37].

Ликвидационная стоимость, или стоимость при вынужденной продаже. Денежная сумма, которая реально может быть получена от продажи собственности в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости. В некоторых государствах к ситуациям вынужденной продажи могут быть отнесены случаи с недобровольным продавцом и покупателем, или покупателями, информированными о затруднениях, испытываемых продавцом.

Ликвидационная стоимость (чистый доход от ликвидации).

Ликвидационная стоимость может определяться для двух вариантов условий:

- продажа активов в неограниченные сроки (продажа наиболее эффективным образом);

- ускоренная или вынужденная ликвидация.

Основными признаками, отличающими ликвидационную стоимость от рыночной стоимости, являются укороченный период экспозиции объекта и то, что реализация объекта носит вынужденный характер. Эти признаки являются главными характерными особенностями ликвидационной стоимости.

Исходя из вышесказанного, понятие ликвидационной стоимости можно сформулировать следующим образом.

Ликвидационная стоимость - стоимость, по которой объект оценки может (мог) быть продан на открытом конкурентном рынке, если бы период экспозиции объекта был бы короче "разумно долгого" для данного типа объектов на данном рынке [23, с.40].

1.6. Почему возникает необходимость использования ликвидационной стоимости

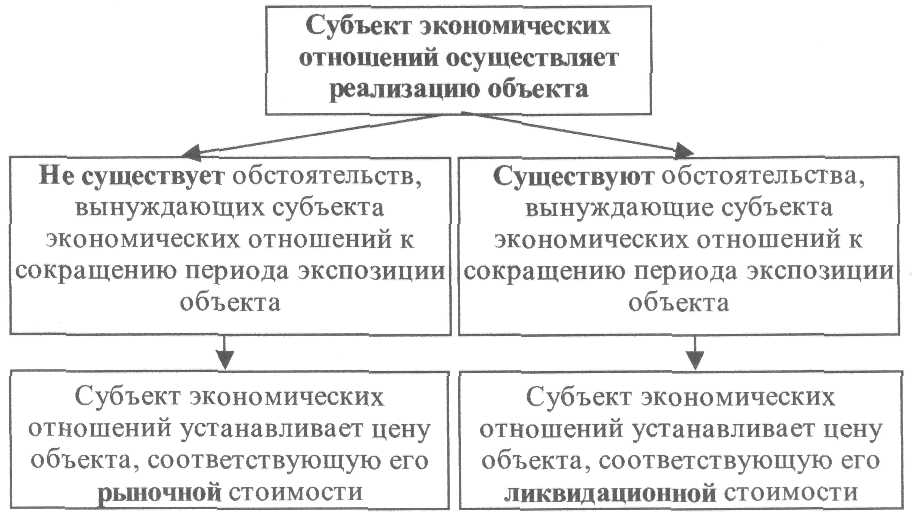

При реализации объекта у субъекта экономических отношений существует альтернатива в отношении установления цены. Если нет обстоятельств, вынуждающих субъекта экономических отношений к сокращению периода экспозиции объекта, то субъект экономических отношений будет дожидаться реализации объекта по цене, соответствующей его рыночной стоимости. В случае наличия таких вынуждающих обстоятельств, субъект экономических отношений будет стремиться сократить период экспозиции объекта, предлагая объект на рынке по цене, соответствующей его ликвидационной стоимости (рис.2).

Рис 2. Альтернатива установления цены продавцом объекта в зависимости от условий реализации.

Следует отметить, что величина ликвидационной стоимости объекта всегда меньше величины его рыночной стоимости. Причем, чем быстрее нужно реализовать объект, тем, по-видимому, меньше его ликвидационная стоимость, по сравнению с его рыночной стоимостью.

Какие же обстоятельства могут вынудить субъекта экономических отношений снизить цену реализуемого объекта, с целью сокращения периода его экспозиции, а не дожидаться продажи объекта по цене, соответствующей его рыночной стоимости?

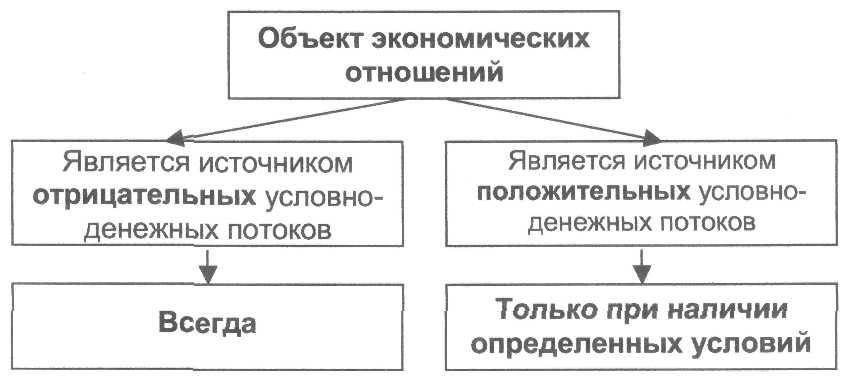

Необходимо отметить, что любой объект экономических отношений - предприятие, актив, личное имущество или какой-либо иной, прежде всего, является источником отрицательных условно-денежных потоков, и лишь при определенных условиях генерирует положительные условно-денежные потоки (рис.3).

Рис.3. Объект экономических отношений как источник отрицательных и положительных условно-денежных потоков.

Продемонстрируем вышеприведенное положение с помощью примера. Допустим, вы приобрели высокотехнологичное оборудование. Независимо от того, используете ли вы его или нет, оно уже является для вас источником отрицательных условно-денежных потоков, так как требует затрат хотя бы на обеспечение сохранности и поддержание необходимых условий хранения.

Представим, что осуществляется реализация активов ликвидируемого предприятия. Эти активы после исключения из хозяйственного оборота перестали быть источником положительных условно-денежных потоков, но продолжают оставаться источником отрицательных условно-денежных потоков. У субъекта экономических отношений при реализации активов ликвидируемого предприятия существует альтернатива в отношении установления их цены (рис.3).

В случае реализации активов ликвидируемого предприятия по цене, соответствующей их рыночной стоимости, ликвидационная комиссия получит больше средств, чем при реализации этих активов по цене, соответствующей их ликвидационной стоимости. Однако не следует забывать, что на протяжении всего периода экспозиции активов ликвидируемого предприятия, эти активы будут являться источником отрицательных условно-денежных потоков. А ведь при реализации активов по цене, соответствующей их рыночной стоимости, период экспозиции этих активов может быть гораздо продолжительнее, чем в случае их реализации по цене, соответствующей ликвидационной стоимости. Образно говоря, при реализации активов ликвидируемого предприятия по цене, соответствующей их рыночной стоимости, активы "поедают" сами себя вследствие накопления отрицательных условно-денежных потоков, погашение которых возможно, как это не парадоксально, за счет реализации самих же активов ликвидируемого предприятия.

При наличии вышеупомянутых экономических обстоятельств, вынуждающих ликвидационную комиссию к сокращению периода экспозиции активов ликвидируемого предприятия, правильным решением будет реализация этих активов по цене, соответствующей их ликвидационной стоимости (рис.3).

1.7. Сферы использования ликвидационной стоимости

В каких же ситуациях возникает необходимость определения ликвидационной стоимости? С учетом изложенного в предыдущей главе, можно сделать вывод, что в процессе экономических отношений возникает необходимость определения ликвидационной стоимости, (рис.4).

Рис.4. Объекты, для которых возникает необходимость определения ликвидационной стоимости.

- объектов залога при кредитовании под залог и при обеспечении обязательств стороной сделки;

- имущества, реализуемого с участием судебных исполнителей;

- активов ликвидируемых предприятий, в том числе и при проведении процедуры банкротства;

- имущества, пребывающего в налоговом залоге и подлежащего реализации для погашения налоговой задолженности налогоплательщика;

- объектов незавершенного строительства;

- любого имущества, подлежащего ускоренной реализации в силу каких-либо экономических или иных причин.

1.8. Зависимость вида определяемой стоимости от продолжительности фиксированного периода экспозиции объекта

Определяя стоимость объекта оценки при фиксированном периоде его экспозиции, следует учитывать особенности, связанные с выбором вида определяемой стоимости (базы оценки), в зависимости от продолжительности этого периода [23, с.47].

В процессе взаимодействия субъектов экономических отношений часто возникает необходимость определения стоимости объектов экономических отношений при фиксированном периоде их экспозиции. При оценке объекта залога банк, интересующийся его стоимостью, как правило, также устанавливает приемлемый период экспозиции, используемый оценщиками при определении стоимости объекта залога.

Выясним, каким видом стоимости может обладать объект оценки при условии фиксированного периода экспозиции.

В случае, если фиксированный период экспозиции объекта не короче разумно долгого периода его экспозиции, то объект обладает рыночной стоимостью, при условии наличия остальных признаков рыночной стоимости, так как разумно долгий период экспозиции объекта - период экспозиции объекта в условиях, когда он предложен по цене, соответствующей его рыночной стоимости на открытом конкурентном рынке, который является разумно долгим с точки зрения типичного продавца данного типа объектов.

Результатом оценки, выполненной при условии фиксированного периода экспозиции, если этот период короче разумно долгого периода экспозиции объекта, является не рыночная, а ликвидационная стоимость.

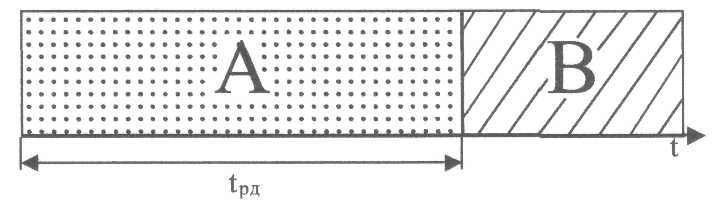

Рыночной стоимостью объект оценки обладает, исходя из определения рыночной стоимости, при условии разумно долгого периода экспозиции, а ликвидационной стоимостью объект может обладать при различных периодах экспозиции, которые короче разумно долгого, (рис.5).

Рис.5. Графическое представление зависимости вида определяемой стоимости от продолжительности фиксированного периода экспозиции объекта

Условные обозначения на рисунке:

tРД - разумно долгий период экспозиции объекта;

А - область, в которой объект оценки обладает ликвидационной стоимостью;

В - область, в которой объект оценки обладает рыночной стоимостью.

По-видимому, один и тот же объект, обладающий определенной рыночной стоимостью, может обладать различными уровнями ликвидационной стоимости при различных фиксированных периодах его экспозиции, которые короче разумно долгого периода экспозиции этого объекта.

В ходе дальнейших рассуждений, говоря о фиксированном периоде экспозиции объекта, мы будем подразумевать, что он короче разумно долгого периода экспозиции данного объекта, и, следовательно, что этот объект обладает ликвидационной стоимостью.

1.9. Метод расчета ликвидационной стоимости объекта оценки

В настоящее время предложенный нами метод расчета ликвидационной стоимости объекта оценки учитывает два фактора:

- фактор стоимости денег во времени;

- фактор эластичности спроса по цене.

По сути, учет влияния первого фактора, стоимости денег во времени, позволяет отразить специфику денежного измерителя, в то время как учет второго фактора, эластичности спроса по цене, позволяет отразить специфику самого объекта оценки.

1.9.1. Учет фактора стоимости денег во времени

Учет фактора стоимости денег во времени базируется на сформулированном нами принципе безубыточной реализации объекта по цене, которая ниже его рыночной стоимости [23, с.49].

Суть принципа заключается в следующем: убытки, возникающие при реализации объекта по цене, которая ниже его рыночной стоимости, должны быть компенсированы доходами от размещения денежных средств, полученных от реализации этого объекта, в меньшем объеме, но ранее.

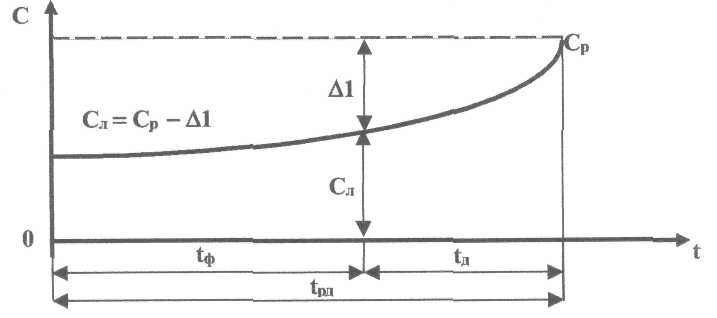

Сущность этого принципа можно продемонстрировать с помощью рисунка 6, который отражает следующее. Продавец, стремящийся получить в результате реализации объекта сумму, соответствующую его рыночной стоимости (С), может получить ее за счет двух составляющих:

- суммы, соответствующей ликвидационной стоимости объекта (Сл);

- дохода, полученного за период tД от размещения суммы, соответствующей ликвидационной стоимости объекта (Сл).

Рис.6. Графическое представление «принципа безубыточной реализации объекта по цене ниже его рыночной стоимости»

Условные обозначения на рисунке:

С - стоимость;

t - время;

Ср - рыночная стоимость объекта оценки;

Сл- ликвидационная стоимость объекта оценки, соответствующая фиксированному периоду (tФ) его реализации;

tРД - разумно долгий период экспозиции объекта оценки;

tФ - фиксированный период экспозиции объекта оценки;

tД - период дисконтирования;

1 - разница между величиной ликвидационной (Сл) и рыночной (Ср) стоимости объекта оценки.

Таким образом, величину 1 в формуле (2) можно считать равной доходу, полученному за период tД от размещения суммы, соответствующей ликвидационной стоимости объекта (Сл).

Доход от размещения суммы, соответствующей ликвидационной стоимости (Сл) объекта, для случая начисления сложных процентов рассчитывается по формуле:

(23)

(23)

Подставив величину 1, выраженную формулой (23), в формулу (2), получим выражение следующего вида:

(24)

(24)

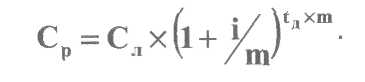

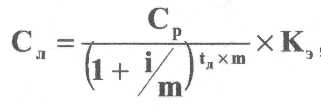

Тогда формула для расчета ликвидационной стоимости объекта оценки, учитывающая фактор стоимости денег во времени, будет иметь следующий вид:

(25)

(25)

где,

Сл - ликвидационная стоимость объекта оценки, соответствующая фиксированному периоду (tФ) его экспозиции (руб..);

tД - продолжительность периода дисконтирования (лет);

m - количество периодов начисления процентов в течение года;

i - годовая ставка дисконта (выраженная как десятичная дробь).

Величина tД , в свою очередь, рассчитывается по формуле:

tД = tРД - tФ, (26)

Для удобства практического применения предложенной формулы (25) составлена таблица 4, отражающая ликвидационную стоимость объекта (Сл) в процентах от его рыночной стоимости (Ср) в зависимости от годовой ставки дисконта (i) и периода дисконтирования (tД).

При расчете величины ликвидационной стоимости объекта оценки возникает проблема выбора годовой ставки дисконта. Ее выбор зависит от потенциального варианта размещения денежных средств, с целью компенсации потерь, возникающих при реализации объекта оценки по цене, которая ниже его рыночной стоимости.

Рассматривая проблему выбора годовой ставки дисконта при определении ликвидационной стоимости объекта залога, необходимо учитывать специфику банка как кредитно-финансового учреждения. Так как кредитование является одной из важнейших функций банка, то, по-видимому, наиболее вероятным способом размещения денежных средств является предоставление их в кредит. Таким образом, представляется целесообразным использовать при определении величины ликвидационной стоимости объекта залога в качестве годовой ставки дисконта годовую процентную ставку по кредитам.

Таблица 4

Ликвидационная стоимость объекта оценки в процентах от его рыночной стоимости при ежемесячном начислении сложных процентов

|

tД

дней

|

i,%

|

|

|

10%

|

20%

|

30%

|

40%

|

50%

|

|

30

|

99,2%

|

98,4%

|

97,6%

|

96,8%

|

96,0%

|

|

60

|

98,4%

|

96,7%

|

95,2%

|

93,7%

|

92,2%

|

|

90

|

97,5%

|

95,2%

|

92,9%

|

90,6%

|

88,5%

|

|

120

|

96,7%

|

93,6%

|

90,6%

|

87,7%

|

84,9%

|

|

150

|

95,9%

|

92,1%

|

88,4%

|

84,9%

|

81,5%

|

|

180

|

95,1%

|

90,6%

|

86,2%

|

82,1%

|

78,3%

|

|

210

|

94,4%

|

89,1%

|

84,1%

|

79,5%

|

75,1%

|

|

240

|

93,6%

|

87,6%

|

82,1%

|

76,9%

|

72,1%

|

|

270

|

92,8%

|

86,2%

|

80,1%

|

74,4%

|

69,3%

|

|

300

|

92,0%

|

84,8%

|

78,1%

|

72,0%

|

66,5%

|

|

330

|

91,3%

|

83,4%

|

76,2%

|

69,7%

|

63,8%

|

|

360

|

90,5%

|

82,0%

|

74,4%

|

67,5%

|

61,3%

|

В других случаях определения величины ликвидационной стоимости объектов, например, в случае определения величины ликвидационной стоимости активов ликвидируемых предприятий, в качестве годовой ставки дисконта можно использовать годовую процентную ставку по депозитам.

Вышеприведенные положения, касающиеся проблемы выбора годовой ставки дисконта при определении величины ликвидационной стоимости объекта оценки, можно проиллюстрировать графически (рис.7).

Рис.7. Выбор годовой ставки дисконта при определении ликвидационной стоимости объекта оценки

1.9.2. Учет фактора эластичности спроса по цене

Для учета влияния фактора эластичности спроса по цене на ликвидационную стоимость объекта оценки целесообразно рассмотреть реализацию объекта как процесс [23, с.53].

Как было показано ранее (рис. 2), объект предлагается к реализации по цене, соответствующей его ликвидационной стоимости, когда существует необходимость сократить период его экспозиции на рынке до продолжительности меньшей, чем продолжительность разумно долгого периода его экспозиции.

Можно допустить, что существует определенный экономический механизм, обеспечивающий сокращение периода экспозиции объекта при понижении его цены. Понимание функционирования этого механизма позволит обнаружить влияние фактора эластичности спроса по цене на величину ликвидационной стоимости объекта.

Представляется целесообразным условно выделить несколько этапов функционирования вышеупомянутого экономического механизма:

- Продавец снижает цену реализуемого объекта. При этом необходимо, чтобы потенциальные покупатели были проинформированы о снижении цены объекта.

- Под воздействием снижения цены реализуемого объекта, при прочих равных условиях, как правило, происходит повышение величины спроса на этот объект.

- Повышение величины спроса на реализуемый объект, при прочих равных условиях, как правило, увеличивает вероятность его скорейшей реализации, то есть сокращает период экспозиции объекта на рынке.

Вышеизложенное можно проиллюстрировать с помощью рисунка 8.

Рис 8. Направление взаимосвязи экономических параметров.

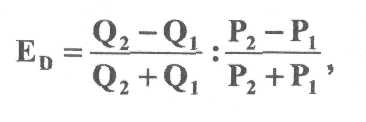

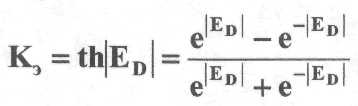

Приведенный выше рисунок 8 дает нам представление о направлении изменения одного экономического параметра (периода экспозиции) под воздействием изменения другого экономического параметра (цены). Однако, для того чтобы использовать полученные данные на практике для определения ликвидационной стоимости объекта, нам необходимо знать не только направление взаимосвязи таких экономических параметров как цена, спрос, период экспозиции, но и тесноту этой взаимосвязи.

Тесноту взаимосвязи экономических параметров можно оценивать при помощи коэффициентов эластичности. Можно сказать, что эти коэффициенты демонстрируют "чувствительность" одних экономических параметров к изменениям других экономических параметров.