Аудит и анализ товарно-материальных запасов

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ

|

5

|

|

|

|

|

1 Технико-экономическая характеристика АО «РТС Деко»

|

8

|

|

1.1 Характеристика деятельности АО «РТС Деко»

|

8

|

|

1.2 Учетная политика предприятия

|

27

|

|

1.3 Организация учета ТМЗ на предприятии

|

36

|

|

|

|

|

2 Организация бухгалтерского учета товарно-материальных ценностей

|

44

|

|

2.1 Порядок документального оформления операций по движению товарно-материальных ценностей

|

44

|

|

2.2 Учет товарно- материальных запасов на складах

|

49

|

|

2.3 Синтетический и аналитический учет движения товарно-материальных ценностей

|

53

|

|

|

|

|

3 Аудит и анализ товарно-материальных запасов

|

57

|

|

3.1 Аудиторская проверка обеспечения сохранности товарно-материальных запасов

|

57

|

|

3.2 Аудит операций по движению товарно-материальных запасов

|

59

|

|

3.3 Анализ обеспеченности предприятия товарно-материальными запасами и их использование

|

70

|

|

|

|

|

ЗАКЛЮЧЕНИЕ.

|

74

|

|

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

|

76

|

Введение

В условиях рыночных отношений, когда хозяйственная действие организаций и их становление осуществляются за счет самофинансирования, а при недостатке собственных финансовых источников - за счет заемных средств, крайне главной аналитической колляцией является финансовая автономность организаций и предприятий от внешних заемных источников. Финансовая автономность дозволяет предприятиям соперничать с другими участниками хозяйственных отношений. Наравне с другими факторами стабилизации финансовой автономности, содействует сохранность собственности. Впрочем, как показывают изыскания, сложилось неблагополучное расположение сохранности средств. С учетом этого, гораздо повышается роль постижения причин и условий, влияющих на сохранность собственности, разработки действенных мероприятий, направленных на устранение либо же предупреждение тех обстоятельств, которые содействуют отрицательным изменениям в деятельности организаций. На современном этапе становления рыночных отношений сохранность собственности нужно трактовать в широком и тесном смысле слова. Урон причиняется не только при расхищении, присвоении и истреблении имущества, но и при нарушении финансовой и государственной дисциплины, расточительстве, халатности, порче имущества, выпуске некачественной продукции.

При организации учета физических ценностей специальное внимание должно быть уделено обеспечению их сохранности, контролю за потреблением в производстве в соответствии с утвержденными нормами и предотвращению потерь.

Отсель вытекают следующие задачи учета материалов:

контроль за сохранностью основных и вспомогательных материалов:

контроль за своевременностью и полнотой оприходования материалов, своевременностью и правильностью составления актов в случаях несоответствия числа либо качества поступивших физических ценностей сопроводительным документам и за своевременным предъявлением жалоб за недостачу, брак и некомплектность материалов к подрядчикам либо за недостачу и порчу, возникшие в пути следования, транспортным организациям;

своевременное обнаружение и верное отражение в учете расходов, связанных с заготовлением материалов (транспортно-заготовительных затрат);

контроль за правильностью отпуска материалов в производство (в соответствии с установленными нормами), правильностью применения материалов, правильностью списания боя, лома и т.п.;

сбор и обзор повседневной информации об остатках материалов на складах, слежение за установленными нормами резервов и своевременное обнаружение неиспользуемых резервов.

Для удачного решения данных задач нужны следующие данные:

надлежащая организация складского хозяйства, обеспечивающая количественную и добротную сохранность материалов;

осуществление работниками бухгалтерии непринужденно на местах контроля за своевременным и верным документированием складских операций и ведением складского учета товарно-физических резервов, а также за соответствием остатков материалов на складах данным учета в натуре;

правильное оформление физической ответственности лиц, осуществляющих хранение материалов;

четкая организация нынешнего и дальнейшего контроля за отпуском и расходованием товарно-физических резервов на производство в пределах установленных норм;

проведение в установленные сроки инвентаризации остатков материалов и своевременное отражение ее итогов в бухгалтерском учете.

Контроль товарно-физических резервов является одним из самых трудоемких участков работы бухгалтерии, основывающийся на существенном числе разных первичных документов. Для положительной организации учета товарно-физических резервов нужно:

иметь отчетливую номенклатуру товарно-физических резервов;

применять в учете стабильные учетные цены;

обеспечивать точность и согласованность складского и бухгалтерского учета товарно-физических резервов, не допуская дублирования записей в аналитическом учете.

Устранение дублирования записей достигается использованием оперативно-бухгалтерского способа учета либо путем составления физических отчетов непринужденно по дфанным испытанных бухгалтерией картотек склада.

Целью данной работы является постижение организации бухгалтерского учета и аудита чего? на АО «РТС Деко» В связи с этим задачами данной работы являются:

изучение обеспеченности данного предприятия товарно-физическими резервами;

анализ выполнения подрядчиками договорных условий на поставку товарно-физических резервов;

оценка результативности применения физических ценностей в производственной деятельности предприятия;

оценка реального состояния организации бухгалтерского учета товарно-физических резервов с целью допустимого внесения предложений, направленных на рационализацию организации этих вопросов на исследуемом предприятии.

Под сохранностью собственности в широком смысле слова следует понимать борьбу за ее производительность, что обозначает сбережение имущества, разумное применение сырья, усиление режима экономии. Сохранность собственности в тесном смысле слова полагает борьбу с потерями ценностей в итоге недостач, хищении, неправильного хранения, что также имеет весомое значение. Все это выдвигает задачу сохранности средств в новых условиях хозяйствования в число востребованных. Одной из основных задач бухгалтерского учета в соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности» от 26 декабря 1995 г. N 2732 (с изменениями и дополнениями по состоянию на 13.01.2014 г.) является образование полной и подлинной информации о деятельности организации и ее имущественном расположении, нужной внешним и внутренним пользователям бухгалтерской отчетности. Одним из важнейших средств сохранности собственности организаций является инвентаризация, которая проводится для слежения за ценностями и контроля за их движением и наличием.

Инвентаризация - это сравнение фактического наличия имущества и финансовых обязательств с данными бухгалтерского учета. Инвентаризации подлежат не только собственность организации, но и ее обязательства. Организации в процессе своей хозяйственной деятельности взаимодействуют с другими хозяйствующими субъектами (подрядчиками, подрядчиками, клиентами, клиентами и т.п.), кредитными организациями, органами государственной и законодательной власти и т.д., а также с физическими лицами. Правильность осуществления расчетов с ними и обоснованность сумм, числящихся на соответствующих счетах бухгалтерского учета, проверяются в процессе инвентаризации.

1 Технико-экономическая колляция

1.1 Характеристика деятельности АО « РТС Деко»

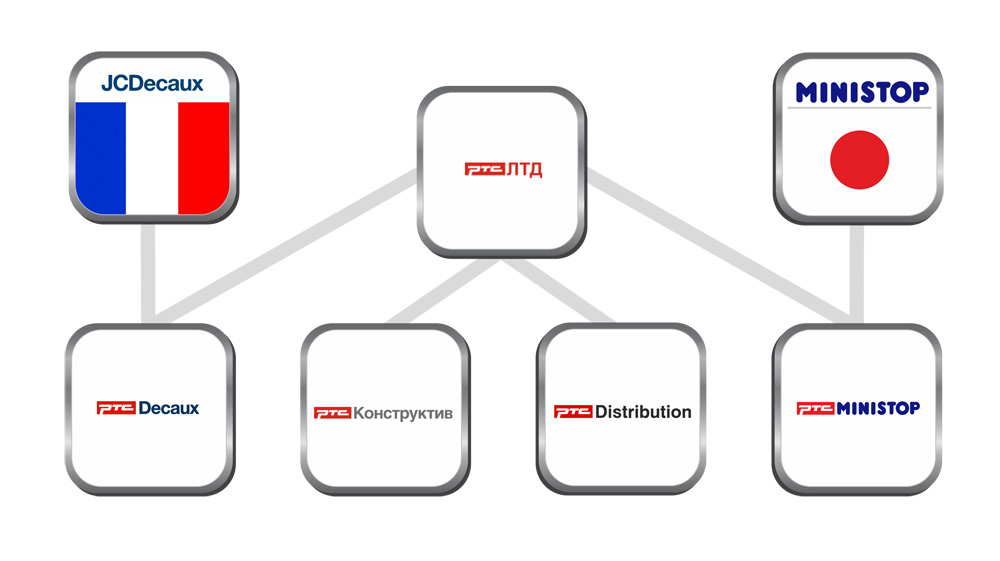

История группы компаний РТС началась в 1999 году со строительства и эксплуатации сети стандартизированных остановочных комплексов в городе Алматы. За миновавший период времени группа компаний РТС углубила выбранное направление становления, привлекла передний интернациональный навык и инвестиции, развила взаимодополняющие направления бизнеса, оптимизировав при этом вспомогательные.

РТС - группа компаний, охватывающая синергизирующие направления деятельности, такие как: наружная реклама, розничная торговля, импорт и дистрибуция ТНП, производство и технический сервис вышеуказанных направлений, которые в целом составляют комплекс рекламно-торговой сети города.

В состав группы РТС входят 5 компаний, среди которых два совместных предприятия с интернациональными лидерами в своих областях:

• «РТС МИНИСТОП» - СП с лидером азиатского ритейла, компанией «MINISTOP» (Япония)

• «РТС Дистрибьюшн»

• «РТС Конструктив»

• «РТС ЛТД»

• «РТС Деко» - СП с интернациональной корпорацией «JCDecaux» (Франция)

«РТС МИНИСТОП» - казахстанско-японское предприятие, основанное в 2012 году, коллективно с лидером азиатского ритейла, компанией «MINISTOP». Основным направлением деятельности является становление торговой сети и внедрение доктрины CVS («conveniencestore» - комфортный магазин шаговой доступности) в Казахстане.

«РТС Дистрибьюшн» - казахстанская АО «РТС Деко» , основанная в 2013 году, основным направлением деятельности которой является импорт и дистрибьюция ТНП (товаров народного потребления), предпочтительно табачных изделий и напитков.

«РТС Конструктив» - казахстанская АО «РТС Деко» , основанная в 2007 году, ключевым направлением которой является производство нужных активов и техническая помощь существующих сфер деятельности группы компаний РТС.

«РТС ЛТД» - холдинговая АО «РТС Деко» в составе группы РТС, основанная в 2002 году. РТС ЛТД предоставляет АО «РТС Деко» м, входящим в состав группы РТС, нужные данные для функционирования бизнеса: управление, активы, финансовый и маркетинговый обзор, организация финансирования планов, юридическое сопровождение, службы в области IT, HR функции.

«РТС Деко» - казахстанско-французское предприятие, основанное в 2007 году, коллективно с мировым лидером в области наружной рекламы, французской компанией «JCDecaux». АО «РТС Деко» предоставляет рекламные службы на уличной мебели общественного назначения. Основная действие сосредоточена в городах Алматы и Астана, где «РТС Деко» работает в границах долгосрочных контрактов по установке и эксплуатации уличного оборудования общественного назначения.

Рисунок 1.Структура компаний.

Акционерное общество "РТС Деко" (дальше по тексту - Социум), на английском языке: полное название - "RTSDecaux" JointStockCompany, сокращенное название - "RTSDecaux" JSC, имеет Свидетельство о государственной регистрации юридического лица под № 30945- 1910- АО (ИУ) от 05.09.2007года, город Алматы.

Устав не нужно всецело вставлять, только в сокращенном виде!!!!!!!!!

Место нахождения исполнительного органа Социума: Республика Казахстан, 050039, Бостандыкский район, г. Алматы, ул. Егизбаева, 52.

Социум является юридическим лицом в соответствии с правом Республики Казахстан. Социум имеет независимый равновесие, банковские счета, печать со своим названием на государственном и русском языках, бланки и иные реквизиты, нужные для осуществления его деятельности.

Социум не является публичной компанией в соответствии с Законом Республики Казахстан от 19 февраля 2007 г. № 230-III "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам охраны миноритарных инвесторов", в связи с чем подлинный Устав не содержит расположений, являющихся непременными для устава публичной АО «РТС Деко» согласно статье 1 п. 15 указанного Закона и соответствующим изменениям и дополнениям в Закон Республики Казахстан от 13 мая 2003 г. № 415-II "Об акционерных обществах".

Основными видами деятельности Социума являются:

1) имиджмейкерство;

2) осуществление связей с общественностью (publicrelations);

3) производство видеофильмов, рекламных и презентативных видеороликов и иной собственной продукции;

4) деятельность, связанная с наружной рекламой всех допустимых форматов, в том числе с применением всяких существующих либо грядущих традиционных и/или электронных рекламных панелей;

5) деятельность, связанная с наружной рекламой в зонах аэропортов либо на прилегающих к ним территориях, наружной рекламой на транспорте всех форматов, включая рекламу во внутренних зонах терминалов аэропортов и на прилегающих к аэропортам территориях, рекламу на железнодорожных вокзалах и в поездах, на автобусных остановках и в автобусах, на остановках трамваев и в трамваях, на станциях метро и в составах метро;

6) деятельность, связанная с наружной рекламой всех форматов в торговых центрах;

7) оказание методической, посреднической и рекламной помощи и маркетинга предприятиям Республики Казахстан и зарубежным предприятиям, организациям, кооперативам и частным лицам;

8) разработка и участие в становлении новых форм внешнеэкономической деятельности;

9) экспорт произведенной продукции, работ, служб, в том числе произведенных в итоге совместной деятельности с другими юридическими и физическими лицами;

10) создание в установленном порядке совместных предприятий как на территории Республики Казахстан, так и за ее пределами;

11) справочно-информационное обслуживание;

12) проведение маркетинговых изысканий;

13) осуществление торговой деятельности и экспортно-привозных операций по получению и реализации продукции и товаров народного потребления;

14) проведение экспозиций, экспозиций - продаж, аукционов собственной продукции и продукции организаций Республики Казахстан и зарубежных организаций, состоящих в договорных отношениях;

15) проведение торгово-закупочных и заготовительных операций на договорной основе с предприятиями, организациями, кооперативами и

отдельными гражданами;

16) организация и ведение торговых операций, в том числе за валюту, оптовых и розничных, в том числе комиссионных;

17) арендные, субарендные и лизинговые операции;

18) осуществление внешнеэкономической деятельности в соответствии с правом Республики Казахстан;

19) операции и работа с недвижимостью;

20) установление и растяжение экономических, научно-технических и культурных связей с другими государствами, интернациональными организациями и АО «РТС Деко» ми;

21) разработка и поэтапная реализация программ по становлению бизнеса и торговли;

22) разработка и получение новейших спецтехнологий, установление деловых связей с иностранными партнерами;

23) консалтинговые службы по организационным, финансовым вопросам;

24) организация работы;

25) транспортное обслуживание (перевозка сырья, людей и товаров).

Виды деятельности, лицензирование которых предусмотрено действующим правом Республики Казахстан, Социум осуществляет позже приобретения лицензии на соответствующий вид деятельности в порядке, установленном действующим правом Республики Казахстан.

Социум имеет право осуществлять другие виды деятельности, которые не противоречат целям и задачам создания Социума и не запрещены правом Республики Казахстан.

Социум вправе выпускать примитивные акции. Акции выпускаются в бездокументарной форме.

Акция предоставляет акционеру право на участие в Всеобщем собрании акционеров с правом голоса при решении всех вопросов, переносимых на голосование, право на приобретение дивидендов при наличии у Социума чистого дохода, а также части имущества Социума при его ликвидации в порядке, установленном правом Республики Казахстан.

Выплата дивидендов по акциям Социума осуществляется по результатам года.

Данные и порядок выпуска, размещения, обращения акций, а также выплаты дивидендов по акциям устанавливаются проспектом выпуска акций.

Образование, ведение и хранение реестра держателей акций Социума осуществляется регистратором, имеющим право на ведение такой деятельности в соответствии с правом Республики Казахстан на основании заключенного договора об оказании служб по ведению системы реестров держателей акций Социума.

Социум вправе выпускать конвертируемые дорогие бумаги. Данные и порядок конвертирования дорогих бумаг Социума определяются проспектом выпуска конвертируемых дорогих бумаг.

Для привлечения дополнительных средств Социум вправе выпускать облигации в соответствии с правом Республики Казахстан.

Данные и порядок выпуска, размещения, обращения облигаций, выплаты вознаграждения по ним, погашения облигаций и применения средств от их реализации определяются правом Республики Казахстан и проспектом выпуска облигаций.

Социум вправе выпускать другие дорогие бумаги, данные и порядок выпуска, размещения, обращения и погашения которых устанавливаются правом Республики Казахстан о рынке дорогих бумаг.

Акционер Социума имеет право:

1) участвовать в управлении Обществом в порядке, предусмотренном настоящим Уставом и действующим правом Республики Казахстан;

2) получать дивиденды;

3) получать информацию о деятельности Социума (включая информацию, дозволяющую акционеру исполнить свои обязательства по отчетности, в том числе обязательства предоставлять ежемесячные, квартальные, полугодовые и годовые отчеты в соответствии с правилами листинга соответствующей фондовой биржи), знакомиться с финансовой отчетностью Социума, в порядке, определенном настоящим Уставом;

4) получать выписки от регистратора либо номинального держателя, подтверждающие его право собственности на дорогие бумаги;

5) предлагать Всеобщему собранию акционеров Социума кандидатуры для избрания в Совет директоров Социума;

6) оспаривать в судебном порядке принятые органами Социума решения;

7) обращаться в Социум с письменными запросами о его деятельности и получать мотивированные результаты в течение тридцати дней с даты поступления запроса в Социум;

8) на часть имущества при ликвидации Социума;

9) преимущественной покупки акций либо других дорогих бумаг Социума, конвертируемых в его акции, в порядке, установленном действующим правом Республики Казахстан.

Огромный акционер также имеет право:

1) требовать созыва внеочередного Всеобщего собрания акционеров либо обращаться в суд с желанен о его созыве в случае отказа Совета директоров в созыве Всеобщего собрания акционеров;

2) предлагать Совету директоров включение дополнительных вопросов в повестку дня Всеобщего собрания акционеров в соответствии с действующим правом Республики Казахстан;

3) требовать созыва заседания Совета директоров;

4) требовать проведения аудиторской организацией аудита Социума за свой счет.

Акционеры могут иметь и другие права, предусмотренные действующим правом Республики Казахстан.

Акционер Социума обязан:

1) оплатить акции;

2) соблюдать расположения подлинного Устава и иных соглашений между акционерами;

3) соблюдать требования кодекса корпоративного управления Социума;

4) обеспечивать Социум средствами, нужными для его деятельности, пропорционально числу принадлежащих ему акций;

5) в пределах, разрешенных правом Республики Казахстан, извещать Социум и/или других акционеров о продаже какого-нибудь числа акций;

6) в течение 10 (десяти) дней извещать регистратора и номинального держателя акций, принадлежащих данному акционеру, об изменении сведений, нужных для ведения реестра держателей акций Социума;

7) не разглашать информацию об Обществе либо его деятельности, составляющую служебную, торговую либо другую охраняемую законом тайну;

8) исполнять иные обязанности в соответствии с правом Республики Казахстан.

Порядок разделения чистого дохода. Дивиденды по акциям.

Чистый доход Социума (позже уплаты налогов и других непременных платежей в бюджет) остается в распоряжении Социума и распределяется в порядке, определенном решением Всеобщего собрания акционеров, в том числе на выплату дивидендов. Оставшаяся часть направляется на становление Социума либо иные цели, предусмотренные решением Всеобщего собрания акционеров.

Дивиденды не начисляются и не выплачиваются по акциям, которые не были помещены либо были выкуплены самим Обществом, а также, если судом либо Всеобщим собранием акционеров принято решение о его ликвидации.

Не допускается начисление дивидендов по акциям Социума:

1) при негативном размере собственного капитала либо, если размер собственного капитала Социума станет негативным в итоге начисления дивидендов по его акциям;

2) если Социум отвечает знакам неплатежеспособности либо несостоятельности в соответствии с правом Республики Казахстан о банкротстве, либо указанные знаки появятся у Социума в итоге начисления дивидендов по его акциям.

Помимо того, дивиденды распределяются между акционерами только при условии, что (i) долг Социума ниже соответствующего 2,5-кратного годового показателя «EBITDA» (при этом, показатель «EBITDA» обозначает выручка АО «РТС Деко» до уплаты процентов, налогов, износа и амортизации) и 2,5-кратного размера собственного капитала Социума (либо другого порогового значения, установленного Советом директоров); либо (ii) Социум имеет довольный поток свободных денежных средств в соответствующем финансовом году.

При соблюдении указанных условий не менее 50% чистого дохода Социума может годично выплачиваться в форме дивидендов акционерам пропорционально числу принадлежащих им акций. Дивиденды начисляются всем акционеру в расчете на одну акцию.

Дивиденды по акциям выплачивают по результатам года на основании решения годового Всеобщего собрания акционеров Социума. В течение 10 (десяти) рабочих дней со дня принятия решения о выплате дивидендов по акциям Социума такое решение должно быть опубликовано в средствах массовой информации и содержать в себе следующие данные:

1) наименование, место нахождения, банковские и иные реквизиты Социума;

2) период, за тот, что выплачиваются дивиденды;

3) размер дивиденда в расчете на одну акцию;

4) дату начала выплаты дивидендов;

5) порядок и форму выплаты дивидендов.

Список акционеров, имеющих право на приобретение дивидендов, составляется на дату, предшествующую дате начала выплаты дивидендов.

Всеобщее собрание акционеров вправе принять решение о нецелесообразности выплаты дивидендов по акциям по выводам года с непременным опубликованием такого решения в средствах массовой информации в течение 10 (десяти) рабочих дней со дня принятия решения.

Органами Социума являются:

высший орган - Всеобщее собрание акционеров;

орган управления - Совет директоров;

исполнительный орган - Президент;

контрольный орган - Служба внутреннего аудита.

1. Общее собрание акционеров

1.1 Высшим органом Социума является Всеобщее собрание акционеров.

1.2 В течение 5 (пяти) месяцев по окончании финансового года Социум годично проводит годовое Всеобщее собрание акционеров. Иные Всеобщие собрания акционеров являются внеочередными.

1.3 На годовом Всеобщем собрании акционеров утверждается годовая финансовая отчетность Социума, определяются порядок разделения чистого дохода Социума за истекший финансовый год и размер дивиденда в расчете на одну акцию Социума. Годовое Всеобщее собрание акционеров вправе рассматривать и другие вопросы, принятие решений по которым отнесено к компетенции Всеобщего собрания акционеров.

1.4 К исключительной компетенции Всеобщего собрания акционеров относятся следующие вопросы:

1) внесение изменений и дополнений в Устав Социума либо заявление его в новой редакции;

2) внесение изменений и дополнений в соглашения акционеров;

3) утверждение изменений целей либо предмета деятельности Социума, определенных в Уставе и соглашениях акционеров;

4) утверждение кодекса корпоративного управления Социума, а также

изменений и дополнений в него;

5) добровольная реорганизация либо истребление Социума;

6) утверждение решения об изменении названия Социума;

7) принятие решения об изменении числа объявленных акций Социума либо изменении вида не помещенных объявленных акций Социума;

8) определение условий и порядка конвертирования дорогих бумаг Социума, а также их метаморфоза;

9) утверждение решения о выпуске нового вида акций Социума;

10) утверждение решения о разделении, выпуске, дроблении либо выкупе акций Социума нового выпуска;

11) заявление решения о предоставлении третьему лицу опциона либо права требования выпуска каких-нибудь акций либо дорогих бумаг Социума;

12) заявление решения о предоставлении акционерам Социума дополнительных прав, не предусмотренных правом Республики Казахстан и настоящим Уставом;

13) определение количественного состава и срока полномочий счетной комиссии, избрание ее членов и досрочное прерывание их полномочий;

14) определение количественного состава, срока полномочий Совета

директоров, избрание его членов и досрочное прерывание их полномочий, а также определение размера и условий выплаты вознаграждений членам Совета директоров;

15) определение аудиторской организации, осуществляющей аудит Социума;

16) заявление годовой финансовой отчетности;

17) заявление порядка разделения доходов и убытков Социума, в том числе разделение чистого дохода Социума за отчетный финансовый год, принятие решения о выплате дивидендов по акциям и заявление размера дивиденда по результатам года в расчете на одну акцию Социума;

18) принятие решения о невыплате дивидендов по акциям Социума при наступлении случаев, предусмотренных статьей 6.2 подлинного Устава;

19) принятие решения об участии Социума в создании либо деятельности иных юридических лиц путем передачи части либо нескольких частей активов, в сумме составляющих 25% (двадцать пять) и больше процентов от всех принадлежащих Обществу активов;

20) определение формы извещения Обществом акционеров о созыве Всеобщего собрания акционеров и принятие решения о размещении такой информации в печатном издании;

21) заявление методологии, изменений в методологию определения стоимости акций при их выкупе Обществом в соответствии с правом Республики Казахстан;

22) заявление повестки дня Всеобщего собрания акционеров;

23) вступление и аннулирование "золотой акции"

1.5 Решения Всеобщего собрания акционеров по вопросам, указанным в подпунктах 1) -

11) статьи 1.4, принимаются квалифицированным множеством в размере 3 четвертей от всеобщего числа голосующих акций Социума. Решения Всеобщего собрания акционеров по другим вопросам принимаются простым множеством голосов от всеобщего числа голосующих акций Социума, участвующих в голосовании.

1.6 Всеобщее собрание акционеров Социума, самостоятельно от того, как определена его исключительная компетенция в Уставе Социума, имеет право принять к рассмотрению всякий вопрос, связанный с деятельностью Социума. Всеобщее собрание акционеров вправе отменить всякое решение иных органов Социума по вопросам, относящимся к внутренней деятельности Социума.

1.7 Годовое Всеобщее собрание акционеров созывается Советом директоров. Внеочередное Всеобщее собрание акционеров созывается по инициативе:

1) Совета директоров;

2) крупного акционера.

В случае нахождения Социума в процессе добровольной ликвидации, внеочередное Всеобщее собрание акционеров может быть созвано, подготовлено и проведено ликвидационной комиссией Социума.

1.8 Подготовка и проведение Всеобщего собрания акционеров осуществляются:

1) Президентом;

2) регистратором Социума в соответствии с заключенным с ним договором;

3) Советом директоров;

4) Ликвидационной комиссией Общества.

1.9 Список акционеров, имеющих право принимать участие в Всеобщем собрании акционеров и голосовать на нем, составляется регистратором Социума на основании данных системы реестров держателей акций Социума. Дата составления указанного списка не может быть установлена ранее даты принятия решения о проведении Всеобщего собрания акционеров.

1.10 Всеобщие собрания акционеров проводятся в г. Алматы, по месту нахождения исполнительного органа Социума. Всеобщие собрания акционеров (а также любая связанная с ними корреспонденция) обязаны проводиться на английском и русском языках.

1.11 Акционеры обязаны быть сообщены о грядущем проведении Всеобщего собрания акционеров не позже, чем за 30 (тридцать) календарных дней, а в случае заочного либо смешанного голосования - не позже, чем за 45 (сорок пять) календарных дней до даты проведения Всеобщего собрания акционеров.

Извещение о проведении Всеобщего собрания акционеров должно быть опубликовано в печатном издании и (либо) доведено до данные акционера посредством направления ему письменного извещения.

1.12 Проведение повторного Всеобщего собрания акционеров может быть назначено не ранее чем через 14 (четырнадцать) календарных дней позже установленной даты проведения изначального (несостоявшегося) Всеобщего собрания акционеров. Повторное Всеобщее собрание акционеров, проводимое взамен несостоявшегося, вправе рассматривать вопросы повестки дня и принимать по ним решения, если:

1) был соблюден порядок созыва Всеобщего собрания акционеров, которое не состоялось по причине отсутствия кворума;

2) на момент окончания регистрации для участия в нем зарегистрированы акционеры (либо их представители), обладающие в целом 40% (сорока) и больше процентами голосующих акций Социума (в том числе заочно голосующие акционеры).

1.13 Повестка дня Всеобщего собрания акционеров формируется Советом директоров и должна содержать доскональный перечень реально сформулированных вопросов, переносимых на обсуждение.

1.14 Всеобщее собрание акционеров не вправе рассматривать вопросы, не включенные в его повестку дня, и принимать по ним решения.

1.15 Всеобщее собрание акционеров вправе рассматривать и принимать решения по вопросам повестки дня, если на момент окончания регистрации участников собрания для участия в нем зарегистрированы акционеры либо их представители, обладающие в целом 50% (пятьюдесятью) и больше процентами голосующих акций Социума. При определении кворума Всеобщего собрания акционеров не учитываются и не участвуют в голосовании на нем выкупленные Обществом акции. В случае отсутствия кворума при проведении Всеобщего собрания акционеров путем заочного голосования повторное Всеобщее собрание акционеров не проводится.

1.16 Акционер имеет право участвовать в Всеобщем собрании акционеров и голосовать по рассматриваемым вопросам лично либо через своего поверенного. Поверенный акционера действует на основании доверенности, оформленной в соответствии с правом Республики Казахстан.

1.17 Функции счетной комиссии в Обществе осуществляются секретарем Всеобщего собрания акционеров. По решению Всеобщего собрания акционеров функции счетной комиссии могут быть возложены на регистратора Социума.

1.18 До открытия Всеобщего собрания акционеров проводится регистрация прибывших акционеров (их поверенных). Акционер (поверенный акционера), не миновавший регистрацию, не учитывается при определении кворума и не вправе принимать участие в голосовании.

1.19 На Всеобщем собрании акционеров, проводимом в очном порядке, при обсуждении вопросов, не составляющих торговую тайну Социума, могут присутствовать и выступать лица, не являющиеся акционерами Социума. Указанные лица не имеют право принимать участие в голосовании по вопросам повестки дня Всеобщего собрания акционеров.

1.20 Всеобщее собрание акционеров открывается в объявленное время при наличии кворума.

1.21 Всеобщее собрание акционеров проводит выборы председателя и секретаря Всеобщего собрания акционеров.

1.22 Всеобщее собрание акционеров определяет форму голосования - открытое либо тайное (по бюллетеням). По вопросу об избрании председателя и секретаря Всеобщего собрания акционеров весь акционер имеет один голос, а решение принимается простым множеством голосов от числа присутствующих.

1.23 Всеобщее собрание акционеров может быть объявлено закрытым только позже рассмотрения всех вопросов повестки дня и принятия решений по ним.

1.24 Голосование на Всеобщем собрании акционеров осуществляется по тезису "одна акция - один голос", за исключением следующих случаев:

1) ограничения максимального числа голосов по акциям, предоставляемых одному акционеру в случаях, предусмотренных правом Республики Казахстан;

2) кумулятивного голосования при избрании членов Совета директоров;

3) предоставления всему лицу, имеющему право голосовать на Всеобщем собрании акционеров, по одному голосу по процедурным вопросам проведения Всеобщего собрания акционеров.

1.25 Решения Всеобщего собрания акционеров могут быть приняты посредством проведения заочного голосования. Заочное голосование может использоваться совместно с голосованием акционеров, присутствующих на Всеобщем собрании акционеров (смешанное голосование), либо без проведения заседания Всеобщего собрания акционеров. Порядок принятия решений посредством заочного голосования определяется действующим правом Республики Казахстан.

1.26 При кумулятивном голосовании предоставляемые по акции голоса могут быть отданы акционером всецело за одного кандидата в члены Совета директоров либо распределены им между несколькими кандидатами в члены Совета директоров. Избранными в Совет директоров сознаются кандидаты, за которых было отдано наибольшее число голосов.

1.27 По результатам голосования составляется и подписывается протокол об результатах голосования. Выводы голосования Всеобщего собрания акционеров приходятся до данные акционеров посредством опубликования их в печатном издании либо направления письменного уведомления всему акционеру в течение 10 (десяти) дней позже закрытия Всеобщего собрания акционеров.

1.28 Протокол Всеобщего собрания акционеров составляется и подписывается в соответствии с требованиями действующего права Республики Казахстан в течение 3 (3) рабочих дней позже закрытия Всеобщего собрания акционеров. Протокол Всеобщего собрания акционеров подлежит подписанию:

1) Председателем (членами президиума) и секретарем Всеобщего собрания акционеров;

2) секретарем (либо регистратором, осуществляющим функции счетной комиссии);

3) акционерами, обладающими 10 (десятью) и больше процентами голосующих акций и участвовавшими в Всеобщем собрании акционеров.

1.29 Расположения о порядке созыва, подготовки и проведения Всеобщего собрания

акционеров, не урегулированные настоящим Уставом, определены правом Республики Казахстан.

2. Совет Директоров

2.1 Совет директоров осуществляет всеобщее начальство деятельностью Социума, за исключением решения вопросов, отнесенных правом Республики Казахстан, настоящим Уставом и соглашениями акционеров к исключительной компетенции Всеобщего собрания акционеров.

2.2 Без ограничения исключительной компетенции Всеобщего собрания акционеров, к исключительной компетенции Совета директоров относятся следующие вопросы:

1) определение приоритетных направлений деятельности Социума;

2) принятие решений о создании, объединении и закрытии филиалов и представительств Социума, заявление расположений о них;

3) принятие решений о создании, объединении и ликвидации дочерних организаций Социума;

4) принятие решения о созыве годового и внеочередного Всеобщего собраний акционеров;

5) распоряжение (прямо либо неявно) активами Социума с нынешней рыночной стоимостью больше 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге;

6) принятие решения о предоставлении обеспечения обязательства либо наложении обременения на активы Социума в пользу третьего лица, помимо случаев предоставления таковых в границах годового бюджета Социума;

7) предоставление ручательства либо другого обеспечения Обществом в пользу третьего лица либо третьих лиц в отношении всякого займа, выпуска долговых дорогих бумаг либо принятия иных договорных обязательств;

8) внесение предложений на рассмотрение годового Всеобщего собрания акционеров о разделении годового чистого дохода и определении суммы дивидендов в расчете на одну акцию;

9) принятие решения о размещении (реализации), в том числе о числе размещаемых (реализуемых) акций в пределах числа объявленных акций, методе и цене их размещения (реализации);

10) принятие решения о выкупе Обществом помещенных акций либо других дорогих бумаг, цене и иных условиях их выкупа;

11) принятие решения о выпуске облигаций и производных дорогих бумаг Социума и определение соответствующих условий выпуска;

12) принятие решения о выпуске долговых дорогих бумаг и образовании прочей задолженности Социума и определение соответствующих условий выпуска (образования);

13) заблаговременное заявление годовой финансовой отчетности Социума;

14) заявление, внесение изменений в годовые производственные и финансовые планы, программы, сметы всеобщих и административных затрат, планы капиталовложений и бюджет Социума;

15) заявление документов, регулирующих внутреннюю действие Социума (за исключением документов, принимаемых Президентом в целях организации деятельности Социума), в том числе внутреннего документа, определяющего данные и порядок проведения подписки и аукционов дорогих бумаг Социума;

16) избрание, определение срока полномочий Президента Социума, а также досрочное прерывание его полномочий;

17) определение размера должностного оклада, условий оплаты труда и премирования Президента Социума;

18) определение порядка работы службы внутреннего аудита, размера и условий оплаты труда, срока полномочий и премирования работников службы внутреннего аудита:

19) прием на работу и прикомандирование работников и референтов Социума с годовым должностным окладом всякого из них больше 3 800 000 (три миллиона восемьсот тысяч) тенге и больше 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге в год в целом;

20) увольнение работников и референтов Социума с годовым должностным окладом всякого из них больше 3 800 000 (три миллиона восемьсот тысяч) тенге и больше 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге в год в целом;

21) определение размера оплаты служб аудиторской организации, а также оценщика по оценке рыночной стоимости имущества, переданного в оплату акций Социума либо являющегося предметом большой сделки;

22) выбор регистратора Социума в случае расторжения договора с бывшим регистратором Социума;

23) принятие решений о получении Обществом акций (долей участия в уставном капитале) других юридических лиц, а также принятие решений по вопросам их деятельности;

24) принятие решения о капиталовложениях (включая покупку в рассрочку, аренду с дальнейшим выкупом либо иное арендное обязательство) на сумму больше 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге;

25) принятие решения об участии Социума в планах по наружной рекламе и/или уличному оборудованию, сумма которого составляет больше 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге;

26) принятие решения о завершении договоров поставки со сроком действия больше 12 (двенадцать) месяцев, согласно которым затраты Социума превышают 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге, за исключением случаев возобновления сходственных договоров в границах обыкновенного осуществления деятельности на условиях, сопоставимых с действующими условиями сходственных договоров, действующих на момент возобновления; и/или случаев подписания (и внесения поправок) Обществом соглашений с здешним государственным органом с целью занятия рекламных площадей;

27) увеличение обязательств Социума на величину, составляющую 10% (десять) и больше процентов размера его собственного капитала;

28) принятие решения о приобретении Обществом кредитов либо займов от финансовых учреждений;

29) принятие решения об образовании задолженности Социума, приводящей к превышению размера задолженности, указанного в статье 6.2 подлинного Устава;

30) принятие решения о завершении больших сделок и сделок, в совершении которых Обществом имеется увлеченность;

31) определение информации об Обществе либо его деятельности, составляющей служебную, торговую либо другую охраняемую законом тайну;

32) иные вопросы, предусмотренные действующим правом Республики Казахстан, настоящим Уставом и соглашениями акционеров, не относящиеся к исключительной компетенции Всеобщего собрания акционеров.

2.3 Вопросы, отнесенные к исключительной компетенции Совета директоров Социума, не могут быть переданы для решения Президенту Социума.

2.4 Совет директоров не вправе принимать решения по вопросам, которые в соответствии с настоящим Уставом отнесены к компетенции Президента, а также принимать решения, противоречащие решениям Всеобщего собрания акционеров.

2.5 Совет директоров избирается Всеобщим собранием акционеров в числе 6 (шести) человек, 2 (два) члена Совета директоров являются само�стоятельными. В 1-й состав Совета директоров Социума (i) акционеры Кагаров, Блиев и АО "LancasterInvest" коллективно вправе предложить 3 (три) кандидатуры членов Совета директоров, один из которых должен быть самостоятельным, и (ii) акционер JCDecauxAsieHolding вправе предложить 3 (три) кандидатуры членов Совета директоров, один из которых должен быть само�стоятельным. В дальнейшем акционеры Социума осуществляют выборы членов Совета директоров пропорционально числу принадлежащих им акций Социума в соответствии с настоящим Уставом, действующим правом Республики Казахстан и соглашениями акционеров. Выборы членов Совета директоров осуществляются кумулятивным голосованием. Срок полномочий Совета директоров устанавливается Всеобщим собранием акционеров Социума.

2.6 Не может быть членом Совета директоров лицо:

1) не имеющее высшего либо среднего особого образования;

2) имеющее непогашенную либо не снятую в установленном законом порядке судимость;

3) ранее являвшееся управляющим работником юридического лица, которое было признано банкротом либо подвергнуто консервации, санации, принудительной ликвидации во время начальства данного лица в течение 5 (пяти) лет позже даты принятия решения о банкротстве, консервации, санации, принудительной ликвидации.

2.7 Председатель Совета директоров избирается из числа его членов множеством голосов от всеобщего числа членов Совета директоров открытым голосованием. Председатель первого состава Совета директоров Социума будет избран из членов Совета директоров, предложенных акционером JCDecauxAsieHolding сроком на 3 года. Дальнейший Председатель будет избран из членов Совета директоров, предложенных акционерами Кагаровым, Блиевым и АО "LancasterInvest" коллективно сроком на 3 года. В дальнейшем кандидатура Председателя Совета директоров выдвигается акционерами коллективно на срок, определенный решением Всеобщего собрания акционеров, в соответствии с настоящим Уставом, действующим правом Республики Казахстан и соглашениями акционеров.

2.8 Президент Социума может быть избран в Совет директоров, но не может быть избран Председателем Совета директоров.

2.9 Заседания Совета директоров проводятся в г. Алматы либо другом месте, согласованном множеством членов Совета директоров.

2.10 Заседания Совета директоров проводятся ежеквартально, если иное не согласовано множеством членов Совета директоров.

2.11 Заседания Совета директоров, а также любая связанная с ними корреспонденция (извещения, протоколы и т.д.) ведутся на английском и русском языках.

2.12 Заседание Совета директоров созывается не позже 15 (пятнадцати) дней со дня поступления требования о созыве.

2.13 Уведомление членам Совета директоров о дате, времени и месте проведения заседания Совета директоров должно быть направлено не позже 7 (семи) рабочих дней до проведения заседания с приложением повестки дня заседания Совета директоров. Уведомление о проведении заседания Совета директоров может быть направлено в больше короткий срок по единогласному решению членов Совета директоров.

2.14 Требование о наличии кворума заседания Совета директоров (включая кворум для заочного голосования) считается исполненным, если присутствуют (проголосовали) не менее 4 (четырех) директоров, представляющих интересы акционеров Социума, в том числе по 2 (два) члена Совета директоров, представляющих интересы всякого огромного акционера Социума.

2.15 Весь член Совета директоров при голосовании имеет один голос. При равном числе голосов голос Председателя Совета директоров не является решающим. Решения Совета директоров принимаются простым множеством голосов Совета директоров.

2.16 Если иное не установлено Председателем Совета директоров, повестка дня заседания Совета директоров должна включать короткую информацию о деятельности Социума и его финансовом расположении, а также вопросы, предложенные Председателю в качестве пунктов повестки не позже 7 (семи) рабочих дней до проведения заседания. По требованию члена Совета директоров и при единогласном решении членов Совета директоров на заседании могут быть рассмотрены и другие вопросы, не содержащиеся в повестке дня заседания.

2.17 В конце всего заседания Совета директоров всякий член Совета директоров подписывает и получает копию протокола голосования, признаваемого окончательным документом по решениям Совета директоров. В дополнение к протоколу голосования, секретарь Совета директоров должен предоставить всякому члену Совета директоров копию протокола заседания Совета директоров в течение 10 (десяти) рабочих дней позже проведения заседания Совета директоров. Весь член Совета директоров вправе в течение 10 (десяти) рабочих дней позже приобретения указанного протокола уведомить Секретаря о всяких возражениях к протоколу заседания. В случае если один из членов Совета директоров не направит уведомление Секретарю о своих возражениях к протоколу заседания в течение 10 (десяти) рабочих дней, протокол заседания будет считаться одобренным таким членом Совета директоров. Протокол заседания подписывается секретарем и лицом, председательствовавшим на заседании Совета директоров.

2.18 Лица, имеющие право инициировать созыв заседания Совета директоров, вправе перенести на рассмотрение Совета директоров вопрос, решение по которому будет принято посредством заочного голосования. Требование о проведении заочного голосования представляется Председателю Совета директоров (а в случае его отказа в проведении заочного голосования - Президенту) в письменной форме и должно содержать отчетливо и однозначно определенный вопрос (вопросы), поставленный на заочное голосование. При проведении заочного голосования бюллетени для голосования цельной формы и материалы по вопросу (вопросам), тот, что вынесен на голосование, рассылаются (раздаются) каждом членам Совета директоров не позже 10 (десяти) дней со дня поступления требования о проведении голосования. Бюллетень должен содержать:

1) полное название Социума;

2) сведения об зачинателе проведения заседания;

3) окончательную дату для представления бюллетеней для голосования;

4) четко и однозначно определенный вопрос (вопросы), поставленный на голосование;

5) варианты голосования, выраженные словами «да», «нет», «воздержался»;

6) разъяснения по порядку заполнения бюллетеня.

Всякий член Совета директоров должен направить свое решение по вопросу в течение 10 (десяти) рабочих дней позже приобретения уведомления о принятии решения посредством заочного голосования либо иного срока, единодушно установленного членами Совета директоров. Член Совета директоров, не предоставивший свое решение в течение указанного срока, будет считаться проголосовавшим "супротив" вопроса, вынесенного на заочное голосование.

Решение посредством заочного голосования сознается принятым при наличии кворума в полученных в установленный срок бюллетенях. Решение заочного заседания Совета директоров оформляется в письменном виде с приложением поступивших от членов Совета директоров бюллетеней.

3. Президент Социума

3.1 Начальство нынешней деятельностью Социума осуществляет единовластный исполнительный орган - Президент, тот, что принимает решения по вопросам деятельности Социума, не отнесенным к компетенции других органов и должностных лиц Социума. Президент избирается Советом директоров Социума сроком на 3 (три) года. Кандидатура первого Президента будет предложена акционерами Кагаровым, Блиевым и АО "LancasterInvest" коллективно; кандидатура дальнейшего Президента будет предложена акционером JCDecauxAsieHolding. В дальнейшем кандидатура Президента Социума выдвигается акционерами коллективно в соответствии с настоящим Уставом, действующим правом Республики Казахстан и соглашениями акционеров.

3.2 Президент Социума исполняет решения Всеобщего собрания акционеров и Совета директоров Социума.

3.3 Президент вправе принимать решения по любым вопросам деятельности Социума, не отнесенным законодательными актами Республики Казахстан и Уставом Социума к компетенции других органов и должностных лиц Социума.

3.4 Президент вправе трудиться в иных организациях только с согласия Совета директоров. Президент не вправе занимать должность начальника исполнительного органа либо лица, единовластно осуществляющего функции исполнительного органа иного юридического лица. Функции, права и обязанности Президента определяются законодательными актами Республики Казахстан, Уставом Социума, а также индивидуальным трудовым договором, заключаемым Президентом с Обществом. Личный трудовой договор от имени Социума с Президентом подписывается Председателем Совета директоров либо лицом, уполномоченным на это Всеобщим собранием акционеров либо Советом директоров.

3.5 Президент:

1) организует выполнение решений Всеобщего собрания акционеров и Совета директоров;

2) готовит для дальнейшего заявления Советом директоров и/или Всеобщим собранием акционеров (в зависимости от компетенции):

(а) годовое штатное расписание, финансовые планы, годовой бюджет и квартальные отчеты по реализации указанных годовых планов;

(b) маркетинговые планы Социума;

(с) системы финансового контроля;

(d) уведомления о огромных сделках кредиторам и акционерам для своевременного опубликования в средствах массовой информации;

(e) уведомления о выплате либо невыплате дивидендов, если соответствующие решения принимаются Всеобщим собранием акционеров, для своевременного опубликования в средствах массовой информации;

3) обеспечивает доступность материалов о деятельности Социума, подлежащих представлению акционерам для ознакомления;

4) без доверенности действует от имени Социума в отношениях с третьими лицами;

5) выдает доверенности на право представления Социума в его отношениях с третьими лицами;

6) координирует и контролирует в пределах своей компетенции действие Социума, его структурных и обособленных подразделений;

7) издает приказы, распоряжения и указания по вопросам, входящим в его компетенцию;

8) осуществляет прием, перемещение, прикомандирование и увольнение работников и референтов Социума с годовым должностным окладом всего из них до 3 800 000 (три миллиона восемьсот тысяч) тенге и до 12 500 000 (двенадцать миллионов пятьсот тысяч) тенге в год в целом; применяет к работникам Социума меры вознаграждения и налагает дисциплинарные взыскания, устанавливает размеры должностных окладов работников Социума и персональных надбавок к окладам в соответствии со штатным расписанием Социума, определяет размеры премий работников Социума, за исключением работников, входящих в состав исполнительного органа, службы внутреннего аудита Социума;

9) назначает директора по продажам и маркетингу;

10) назначает финансового директора, кандидатура которого должна быть предложена акционерами Кагаровым, Блиевым и АО "LancasterInvest" и акционером JCDecauxAsieHolding поочередно в дальнейшем порядке: 1-й финансовый директор должен быть предложен акционером JCDecauxAsieHolding сроком на 3 (три) года, дальнейший финансовый директор должен быть предложен акционерами Кагаровым, Блиевым и АО "LancasterInvest" коллективно сроком на 3 (три) года. В будущем, кандидатура финансового директора предлагается акционерами коллективно и назначается Президентом на срок и на условиях, предусмотренных правом Республики Казахстан, настоящим Уставом и соглашениями акционеров;

11) назначает технического директора, кандидатура которого должна быть предложена акционером JCDecauxAsieHolding;

12) назначает директора по связям с городскими властями и государственными органами, кандидатура которого должна быть предложена акционерами Кагаровым, Блиевым и АО "LancasterInvest" коллективно;

13) в случае своего отсутствия возлагает исполнение своих обязанностей на одного из своих замов;

14) распределяет обязанности, а также сферы полномочий и ответственности между замами;

15) осуществляет иные функции в соответствии с решениями Всеобщего собрания акционеров, Совета директоров, настоящим Уставом, действующим правом Республики Казахстан и соглашениями акционеров.

Ответственность органов управления Социума.

Должностные лица Социума:

1) исполняют возложенные на них обязанности добросовестно и применяют методы, которые в наибольшей степени отражают интересы Социума и акционеров;

2) не обязаны применять имущество Общества или допускать его применение в возражении с Уставом Социума и решениями Всеобщего собрания акционеров и Совета директоров, а также в личных целях и злоупотреблять при совершении сделок со своими аффилированными лицами;

3) обязаны обеспечивать целостность систем бухгалтерского учета и финансовой отчетности, включая проведение само�стоятельного аудита;

4) контролируют раскрытие и предоставление информации о деятельности Социума в соответствии с требованиями права Республики Казахстан.

Рисунок 2. Структура АО «РТС Деко»

Должностные лица Социума несут ответственность перед Обществом и акционерами в соответствии с правом Республики Казахстан.

4. Служба внутреннего аудита Социума

4.1 Для осуществления контроля за финансово-хозяйственной деятельностью Социума может быть образована служба внутреннего аудита Социума, состоящая из 3 (3) членов и являющаяся обособленным подразделением Социума.

4.2 Работники службы внутреннего аудита не могут быть избраны в состав Совета директоров и исполнительного органа Социума.

4.3 Служба внутреннего аудита непринужденно подчиняется Совету директоров и отчитывается перед ним о своей работе.

4.4 Порядок создания и деятельности службы внутреннего аудита, размер и данные оплаты труда и премирования работников службы внутреннего аудита определяются решением Совета директоров Социума.

1.2 Учетная политика предприятия.

Действие предприятия АО «РТС Деко» регулируется Учетной политикой. В которой описаны: определения, системы применения, учетные тезисы, методологии признания и корреспонденция счетов.

ТМЗ. В которой описаны определения резервов, их систематизация и группировка, учетные тезисы, особенности учета, оформление получения и корреспонденция счетов по учету резервов.

Расчеты с дебиторами - включают в себя долг контрагентов (за исключением персонала АО «РТСДеко») перед АО «РТС Деко» по операциям нынешнего и капитального нрава (помимо расчетов по налогам и сборам).

Расчеты с кредиторами включают в себя долг АО «РТСДеко» перед контрагентами (за исключением персонала АО «РТСДеко») по операциям нынешнего и капитального нрава (помимо расчетов по налогам и сборам).

Контроль дебиторской задолженности.

При продаже Компанией товаров, работ, служб долг клиентов и клиентов отражается на счетах с дальнейшей оплатой в бухгалтерском учете 1210, 2110 «Дебиторская долг клиентов и клиентов».

Для отражения дебиторской задолженности Компанией применяются следующие счета:

Подраздел 1200 «Краткосрочная дебиторская долг»:

1210 - Дебиторская долг клиентов и клиентов (основное производство);

1250 - Дебиторская долг работников;

1260 Дебиторская долг по аренде;

1270 - Вознаграждения к приобретению;

1280 - Прочая дебиторская долг;

1290 - Запас по подозрительным требованиям

Подраздел 1600 «Прочие краткосрочные активы»:

1610 - Авансы выданные;

1620 - Расходы грядущих периодов (Порядок учета раскрыт в разделе 14 «Расходы грядущих периодов» настоящей Учетной политики);

1630 - Прочие краткосрочные активы.

Подраздел 2100 «Долгосрочная дебиторская долг»:

2110 - Дебиторская задолженность клиентов и клиентов (основное производство);

2160 - Долгосрочная дебиторская долг по аренде;

2170 - Вознаграждения к приобретению;

2180 - Прочаядебиторская долг.

Подраздел 2900 «Прочие долгосрочные активы»:

2910 - Авансы выданные;

2930 - Незавершенное строительство;

2940 - Прочие долгосрочные активы

Для целей финансовой отчетности дебиторская долг систематизируется как:

текущая (краткосрочная)

вне оборотная (долгосрочная).

Предполагается, что нынешняя дебиторская долг будет получена (инкассирована) в течение года либо в течение нынешнего операционного цикла, что из них больше продолжительно. Каждая прочая дебиторская долг систематизируется как долгосрочная. Дебиторская долг систематизируется также в балансовом отчете как торговая либо прочая дебиторская долг.

Контроль задолженности, выраженной в валюте.

Как дебиторская, так и кредиторская долг, выраженная в зарубежной валюте либо условных денежных единицах, для отражения в финансовой отчетности подлежит пересчету в тенге. Пересчет стоимости в тенге производится по рыночному курсу на конец отчетного периода.

При погашении задолженности, а также при пересчете в тенге неоплаченного остатка задолженности по курсу на конец периода, сумма в тенге традиционно меняется, и в итоге появляется курсовая разница.

Курсовые разницы, возникшие в течение отчетного периода в итоге погашения задолженности, подлежат отражению на счетах учета активов и пассивов (прибылей и затрат), к которым они относятся.

Непогашенная на конец отчетного периода дебиторская и кредиторская долг, выраженная в зарубежной валюте должна представляться в финансовой отчетности по рыночному курсу, сложившемуся на конец данного отчетного периода.

Кредиторская долг формируется в момент появления обязательств Компании перед юридическими и физическими лицами (в том числе перед работниками).

К кредиторской задолженности относятся:

1. Кредиты от банков и прочих финансовых учреждений

2. Кредиты от «небанковских учреждений

3. Расчеты с бюджетом

4. Расчеты по внебюджетным платежам

5. Авансы полученные

6. Расчеты с подрядчиками и подрядчиками, включая

7. Прочая кредиторская долг

Контроль расчетов по авансам, выданным подрядчикам и подрядчикам, ведется АО «РТСДеко» на счетах 1610 и 2910 «Авансы выданные».

На счетах 1610 и 2910 обобщается информация по выданным авансам под поставку товарно-физических резервов либо выполнения работ.

По дебету соответствующих счетов отражаются суммы выданных авансов с кредитом счетов 1030 «Деньги на нынешних банковских счетах в зарубежной валюте», 1030 «Деньги на нынешних банковских счетах в тенге», 1010 «Наличность в кассе в тенге», при ежемесячной переоценке сумма переоценки авансов выданных нерезидентам производится в дебет счета 1610 и займ счета 7430.

По кредиту соответствующих счетов отражаются суммы выданных авансов в корреспонденции е дебетом счета 3310 «Долг подрядчикам и подрядчикам».

При истечении срока исковой давности больше 3 лет невостребованные суммы авансовых платежей списываются на расходы на основании акта на списание дебиторской задолженности, подписанного намеренно создаваемой комиссией я утвержденного начальником АО «РТС Деко».

Расходы грядущих периодов (PBII) включают в себя расходы, изготавливаемые компанией в отчетном периоде, но относящиеся к дальнейшим отчетным периодам. РБП подлежат списанию на соответствующие статьи расходов по производству продукции (работ, служб) равномерно в течение отчетных периодов, к которым они относятся.

АО «РТС Деко» отражает расходы в учетных записях и представляет в финансовой отчетности тех периодов, к которым они относятся. Расходы сознаются в отчете о итогах финансово-хозяйственной деятельности на основе непосредственного сравнения между понесенными расходами и заработанными определенными статьями прибылей.

Запас представляет собой обязательство на неопределенную сумму либо с неопределенным сроком погашения. Запасы сознаются в качестве обязательств (при допущении, что может быть сделана верная оценка) от того что они являются нынешними обязательствами и видимо, что выбытие источников, заключающих экономические выгоды, понадобится для погашения обязательств.

Запас признаётся только в случае, если Компания имеет нынешнее обязательство (юридическое пли фактическое) как итог прошлого события и видимо, что погашение обязательств приведет к оттоку источников, заключающих экономическую выгоду, нужному для расчёта по обязательству, и дозволено осуществить надёжную оценку суммы обязательства.

Больше детально вопросы признания прочих запасов отражены в разделе «Условные обязательства и активы».

Прочие запасы, создаваемые на срок свыше 12 месяцев, учитываются на всякую отчетную дату на основе дисконтирования с применением рыночной ставки процента. Прочие запасы, создаваемые на срок менее 12 месяцевне дисконтируются.

Для хранения, приема и выдачи денежных средств всякий хозяйствующий субъект имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с Требованиями по технической укрепленности касс и оснащению средствами охранно-пожарной сигнализации. Начальники субъектов обязаны обеспечить сохранность денег в кассе, а также при доставке их из банка и сдаче в банк. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному субъекту, не допускается.

Кассир - материально ответственное лицо. Он должен быть ознакомлен с порядком ведения кассовых операций. Позже этого с ним заключается договор о его полной личной физической ответственности. Если для выдачи оплаты труда и других выплат привлекаются по письменному приказу начальника субъекта другие лица, то с ними также заключается договора об их полной личной физической ответственности.

Контроль кассовых операции ведет на энергичном счете Типового плана счетов 1010 «Денежные средства в кассе». Сальдо счета указывает на присутствие суммы свободных денег в кассе предприятия на определенную дату, цикл по дебету - суммы, поступившие наличны�ми в кассу, цикл по кредиту - суммы, выданные наличными.

Между предприятиями, учреждениями и организациями расчеты произ�водятся изредка в безналичной форме. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с поддержкой разных банковских операций (кредитных и расчетных), замещающих наличные деньги в цикле.

Все безналичные расчеты производятся через банк на основании расчет�ных документов, которые представляют собой оформленные в письмен�ном виде распоряжения обладателя счета на перечисление средств; формы их обязаны соответствовать установленным эталонам.

Контроль операций по расчетному счету ведет на счете 1030 «Денежные средства на нынешних банковских счетах в национальной валюте». В дебете счета отражается остаток сво�бодных денег организации на предисловие месяца, поступление де�нег в кассу организации от клиентов и клиентов, дебито�ров и др.

По кредиту счета записываются суммы денежных средств перечисленных в виде погашения задолженности подрядчикам за товары, работы, службы, уплаты налогов и других обязатель�ных платежей в бюджет, банку, прочим кредиторам, а также наличные деньги, выданные организации.

Валюта отчетности - это валюта, применяемая при представлении финансовой отчетности.

Иностранная валюта - валюта иностранных государств.

Валютный курс - показатель для обмена одной валюты на иную.

Курсовая разница - это разница, возникающая в итоге отражения и отчетах того же числа единиц зарубежной валюты в валюте отчетности по иным валютным курсам.

Финальный курс - нынешний валютный курс па отчетную дату.

Объективная стоимость - это сумма, на которую актив мог бы быть обменен, либо обязательство погашено, между осведомленными, желающими его сделать, и не зависимыми друг от друга сторонами.

Операция к зарубежной валюте - это сделка, выраженная в зарубежной валюте, либо требующая расчета в ней, включая операции, возникающие, когда Социум:

a. покупает либо продает товары либо службы, цены которых указаны в зарубежной валюте;

b. одалживает или занимает средства, когда суммы к погашению или к приобретению указываются в зарубежной валюте;

c. становится стороной невыполненного валютного контракта;

d. каким-либо другим образом приобретает или реализует активы, илипринимает насебя либо погашает обязательства, выраженные в зарубежной валюте.

Финансовая отчетность АО «РТС Деко» составляется в национальной валюте Республики Казахстан.

Платежи между резидентами Республики Казахстан и нерезидентами осуществляются в всякий валюте, которая предусмотрена в договорах между ними. Расчеты между резидентами Республики Казахстан производятся только в национальной валюте. Вся операция, делаемая в зарубежной валюте, при отражении ее в бухгалтерском учете имеет двойную денежную оценку: в зарубежной валюте и тентовом эквиваленте. При этом курс тенге к баксу США по официальному курсу тенге по отношению к баксу США - средневзвешенный биржевой курс тенге к баксу США, сложившийся на утренней (стержневой) сессии на Казахстанской фондовой бирже за предшествующий рабочий день. Курс тенге к остальным валютам рассчитан через кросс-курсы, сложившиеся но состоянию на 15-00 алматинского времени.

Датой совершения операции считается дата признания операции в отчетности в соответствии с критериями признания, установленными тезисами подготовки и представления финансовой отчетности: операция, которая соответствует определению элемента финансовой отчетности, если крупна вероятность поступления либо уменьшения грядущих экономических выгод, связанных с операцией, и сумма операции может быть верно оценена.

Непременным правилом установлено веление учета расчетов в зарубежной валюте на отдельных синтетических счетах к принятым Компанией Рабочим планом счетов бухгалтерского учета.

Капитал - это пассивы, которые не подлежат обязательному погашению в грядущем (вотличие от обязательств, которые рано либо поздно будут урегулированы, т.е. приведут к тому, что часть имущества уйдет из компании). Капитал отражает величину части имущества компании, не обремененной обязательствами (величина активов за вычетом обязательств).

Капитал в балансе должен разбиваться на подгруппы. Скажем, отдельно могут показываться такие статьи как уставный капитал, добавочный внесенный капитал, запас по переоценке, резервный капитал, нераспределенная выручка (непокрытый убыток). Такая систематизация должна удовлетворять надобностям пользователей финансовой отчетности на лапе принятия решений.

Для отражения информации о размере акционерного капитала, определенного в уставных документах. Компания использует счет

5000 «Уставный капитал». Компания такие использует счета:

5110 Неоплаченный капитал;

5510 Резервный капитал, установленный учредительными документами;

5420 Запас на переоценку основных средств;

5430 Запас на переоценку НМА;

5450 Запас на пересчет зарубежной валюты по иностранной деятельности;

5460 Прочие запасы;

5510 Выручка (убыток) отчетного года;

5520 Выручка (убыток) предыдущих лет.

Под займом воспринимается договор, по которому одна сторона (заимодатель) передает иной стороне (заемщику) деньги либо другое собственность, а заемщик обязуется возвратить их заимодателю через определенный срок, а также уплатить начисленные вознаграждения.

Стоимость займов формируется исходя из реально полученных средств.

Стоимость займов, выраженных в зарубежной валюте, формируется исходя из реально полученных средств в пересчете по рыночному курсу, сложившегося на дату приобретения средств.

Стоимость размешенных облигаций, векселей формируется по номинальной стоимости. Разница между реально полученными средствами и номиналом, начисленным вознаграждениям, формирует премию, либо дисконт (скидку), которые обязаны учитываться обособленно.

Помимо того, могут появляться добавочные затраты, изготавливаемые заемщиком в связи с приобретением займов, выпуском и размещением заемных обязательств и связанные с: оказанием заемщику юридических и консультационных служб; проведением экспертиз;

оплатой прочих налогов в установленных правом случаях;

другими расходами, непринужденно связанными с приобретением займов, размещением заемных обязательств.

Такие добавочные затраты учитываются в составе затрат грядущих периодов и списываются в течение срока договора займа на финансовые расходы в соответствии с разделом «Порядок отнесения па расходы» пункта «Контроль вознаграждения, начисленного но займам». При составлении отчетности остаточная стоимость капитализированных дополнительных расходов на счете «Расходы грядущих периодов» должна отражаться по статье учета полученных займов, выпущенных векселей и облигаций, сокращая кредиторскую долг.

Долгосрочные ссуды подлежат учету на всякую отчетную дату но амортизированной стоимости, которая представляет собой нынешнюю стоимость ожидаемых грядущих потоков денежных средств, дисконтированных с применением результативной ставки процента. Разница между изначальной суммой задолженности и ее дисконтированной стоимостью представляет собой сумму амортизации, подлежащей учету на соответствующих счетах. Указанная сумма амортизации подлежит списанию на счета учета финансовых прибылей и затрат исходя из суммы задолженности, периода погашения и результативной ставки процента годично в течение каждого периода погашения задолженности.

Краткосрочные ссуды подлежат учету, исходя из реально полученных средств.

Доходы грядущих периодов доходы, относящиеся к грядущим отчетным периодам, но реально полученные в отчетном периоде.

В соответствии с тезисом начисления доходы отражаются в учетных записях и включаются в отчетность тех периодов, к которым они относятся, а не по мере поступления денежных средств либо прочих активов, с которыми связано приобретение прибылей.

Принятие прибылей грядущих периодов

Средства целевого финансирования, поступившие для получения, создания вне оборотного актива либо для осуществления нынешних затрат сознаются доходами грядущих периодов.

Списание прибылей грядущих периодов.

Безвозмездные поступления, связанные с вне оборотными активами, списываются на прочие доходы по мере начисления амортизации по активам, создание которых было обусловлено этими поступлениями, в сумме, пропорциональной сумме начисленной амортизации.

В случае возврата даром полученных ценностей сумма, списанная на доходы, сознается убытком в корреспонденции со счетом учета задолженности но целевому финансированию, а нее писанный остаток на счете прибылей грядущих периодов сознается задолженностью но возврату средств в том периоде, в котором появилось требование о возврате.

При реализации даром полученных ценностей нсдосписанная сумма прибылей грядущих периодов подлежит отражению в составе прочих прибылей, если при этом не появляется обязанности воротить даром полученные средства. В случае если такая обязанность появляется, нужно отражать операции согласно порядку, описанному в предыдущем абзаце.

Контроль корпоративного подоходного налога.

Корпоративный подоходный налог (Подоходный налог) является одним из особенно значительных видов налогов, уплачиваемых АО «РТС Деко». Помимо суммы налога, относящегося к отчетному периоду, в отчетности компании обязаны быть отражены также и грядущие налоговые обязательства и активы (отсроченные налоги).

Отсроченные налоговые обязательства и активы образуются в связи с разницей между учетной и налоговой стоимостью активов и обязательств.

Правило разделения расчетов по налогам между периодами состоит в разделении налоговых платежей между отчетными периодами без контроля сроков фактического осуществления налоговых платежей. Данный тезис обеспечивает полное отражение налоговых последствий всех экономических событий, учтенных в нынешней отчетности и, в частности, отражение возможных последствий временных разниц между учетной и налогооблагаемой выручкой.

Отсроченный актив по налогам это суммы Подоходного налога, возмещаемые в грядущих периодах, в связи с:

Вычитаемыми временными разницами;

Переносом на грядущий период не принятых налоговых убытков.

В АО «РТС Деко» для учета отсроченных налогов принят способ расчета по разнице балансовых статей.

Налог на добавленную стоимость, подлежащий уплате в бюджет, определяется АО «РТС Деко» разница между суммами налога на добавленную стоимость, начисленными за реализованную продукцию (работы и службы), и суммами налога на добавленную стоимость, подлежащими униате за полученные товары (работы, службы), в установленном порядке. Порядок определения облагаемого налогом на добавленную стоимость цикла и величины зачета по налогу на добавленную стоимость за отчетный период определяется расположениями Налогового Кодекса Республики Казахстан.

Доход - это валовые поступления экономических выгод за период, возникающие в ходе обыкновенной деятельности компании, итогом которых является приход собственного капитала.

Доход включает в себя доход от реализации готовой продукции (товаров, работ, служб) и прочие доходы, возникающие в ходе обыкновенной деятельности компании.

Доход сознается, если появляется увеличение грядущих экономических выгод, связанных с увеличением активов либо уменьшением обязательств, которые могут быть верно измерены.

Это обозначает, что признание дохода происходит единовременно с признанием увеличения активов либо уменьшения обязательств (скажем, чистое увеличение активов при продаже товаров либо служб, либо уменьшение обязательств при отказе от выплаты длинна).

Расход - уменьшение экономических выгод в течение отчетного периода в форме опока либо истощения актинов, либо увеличения обязательств, которые привели к уменьшению капитала, не связанному с операциями с акционерами.

Расходы включают в себя расходы, нужные для приобретения дохода от реализации (расходы, включаемые в себестоимость), всеобщие и административные расходы, расходы по реализации, финансовые и прочие расходы (убытки), возникающие в ходе обыкновенной деятельности компании.

Расходы, включаемые в себестоимость расходы, связанные с изготовлением продукции, получением товаров, а также расходы, осуществление которых связано с. выполнением работ, оказанием служб.

Условные обязательства и активы появляются при наличии условных фактом хозяйственной деятельности, имеющих место по состоянию на отчетную дату, в отношении последствий которых и вероятности их происхождения в грядущем существует неясность, т.с. появление последствий зависит от того, произойдет либо не произойдет в грядущем одно либо несколько неопределенных событий, которые не находятся под полным контролем АО «РТС Деко».

АО «РТС Деко» не должно признавать условные обязательства и активы (помимо случая, когда степень вероятности появления высокая - т.е. составляет больше 50%). Условные активы и обязательства (помимо случая, когда степень вероятности появления высокая т.с. составляет больше 50%) на счетах бухгалтерского учета не отражаются, но информация о них подлежит раскрытию в финансовой отчетности само�стоятельно от того, являются ли они благоприятными либо неблагополучными при наличии данные, что условные факты имеют значительное значение для АО «РТС Деко», и без познания о них пользователи финансовой отчетности не могут доподлинно оценить финансовое состояние либо итоги деятельности АО «РТС Деко» на отчетную дату.

События позже отчетной даты это события, как благоприятные, так и неблагополучные, которые имеют место в период между отчетной датой и датой заявления финансовой отчетности к выпуску и которые оказали либо могут оказать могущество на финансовое состояние, движение денежных средств иди итоги деятельности АО «РТС Деко». Существуют два типа таких событий:

события, подтверждающие существовавшие на отчетную дату хозяйственные данные (события позже отчетной даты, отражаемые в отчетности);

события, свидетельствующие о возникших позже отчетной даты хозяйственных условиях (события позже отчетной даты, не отражаемые в отчетности).

При отражении к отчетности событий, произошедших позже отчетной даты, нужно руководствоваться тезисом существенности. То есть все события, которые могут гораздо повлиять на управленческие решения пользователей, принятые на основе финансовой отчетности, обязаны быть отражены в финансовой отчетности. Существенность зависит от размера статьи либо ошибки, оцениваемых в всем определенном случае.

К событиям позже отчетной даты относятся все события вплотную до даты заявления финансовой отчетности к выпуску, даже если они случились позже опубликования данных о выручки АО «РТС Деко» либо иной финансовой информации.

Промежуточный отчет - отчет, показывающий финансовое расположение АО «РТС Деко» и ее действие за период, не превышающий один год.

Составление промежуточной отчетности не является непременным, следственно АО «РТС Деко» самосильно принимает решение в отношении составления промежуточной отчетности.

Промежуточный финансовый отчет включает следующую информацию:

сжатый бухгалтерский равновесие;

сжатый отчет о доходах и расходах;

сжатый отчет о движении денет;

выборочные пояснительные материалы.

При принятии решения о порядке признания оценки статей, их систематизации либо раскрытии информации об их состоянии для целей промежуточной финансовой отчетности Компания оценивает их существенность с учетом информации за промежуточный период без контроля оценочных показателей за год. Компания применяетте же тезисы учета в своих промежуточных финансовых отчетах, что и в последнем годовом финансовом отчете, за исключением тех изменений в учетной политике, которые были произведены позднее.

При составлении промежуточной отчетности итоги оцениваются с начала года до отчетной даты. При этом, финансовые итоги за год будут оцениваться идентично, самостоятельно от того, как зачастую Компания представляет промежуточную финансовую отчетность.

Денежные средства имеют стоимость, которая определяется временным фактором, то есть финансовые источники, имеющиеся в распоряжении сегодня, стоят огромнее, чем те же источники, но получаемые через определенный (значительный) интервал времени.

Приведение грядущей стоимости денежных средств к настоящему времени принято называть дисконтированием. Экономический толк процесса дисконтирования денежных потоков состоит в нахождении нынешней стоимости, равнозначной грядущей стоимости денежных средств.

Ставка дисконтирования - это наименьший размер доходности инвестиций, при котором инвестор выберет участие в плане альтернативному вложению денежных средств при сопоставимом риске. Ставка дисконтирования применяется для нахождения нынешней стоимости грядущих денежных потоков.