Планирование и прогнозирование деятельности предприятия ТОО «София-фарм»

СОДЕРЖАНИЕ

|

Введение

|

5

|

|

|

|

|

1

|

Теоретические аспекты управления финансовой деятельностью предприятия

|

8

|

|

1.1

|

Управление финансированием: оптимизация структуры пассивов предприятия

|

8

|

|

1.2

|

Кредитная политика как основа успешного управления финансовой деятельностью предприятия

|

14

|

|

1.3

|

Управление денежными потоками предприятия

|

20

|

|

1.4

|

Управление запасами предприятия и их оптимизация

|

29

|

|

|

|

|

|

2

|

Анализ управления финансовой деятельностью предприятия (на примере ТОО «София -фарм»)

|

40

|

|

2.1

|

Анализ финансовой деятельности ТОО «София-фарм»

|

40

|

|

2.2

|

Анализ финансовых результатов и эффективности финансовой деятельности ТОО «София-фарм»

|

47

|

|

|

|

|

|

3

|

Планирование и прогнозирование деятельности предприятия ТОО «София-фарм»

|

60

|

|

3.1

|

Прогнозирование деятельности ТОО «София-фарм»

|

60

|

|

3.2

|

Планирования деятельности ТОО «София-фарм»

|

66

|

|

|

|

|

|

Заключение

|

71

|

|

Список использованной литературы

|

74

|

|

Приложение

|

77

|

ВВЕДЕНИЕ

Востребованость темы. На сегодняшний день вопросы управления финансовой деятельностью предприятий приобретают немаловажное значение как на ярусе управляющего звена компании, так и на ярусе государства. В годичных посланиях Президента Республики Казахстан народу уделяется пристальное внимание образованию экономики, способной стремительно приспособиться к новым экономическим условиям и обеспечить непрерывный экономический рост. В этих условиях специальную востребованость приобретают вопросы возрастания конкурентоспособности предприятий, обеспечения их стабильности к изменяющимся условиям. Достижение поставленных задач становится допустимым только в итоге своевременного поиска и решения задач управления финансовой деятельностью предприятий, от благосостояния которых в последствии будет зависеть экономическое благосостояние самого государства.

С иной стороны - вопросы управления финансовой деятельностью предприятия являются приоритетными для начальства компании, которые раньше каждого заинтересованы в высоких финансовых итогах его деятельности, в разумном размещении средств и их результативном применении. На всяком этапе становления предприятия начальнику нужно принимать управленческие решения, в наибольшей степени соответствующие интересам тех либо иных субъектов, в итоге которых появляются уйма вопросов о том, какие действия нужно предпринимать дабы возвести результативную систему управления бизнесом, как оценить итоги решений по управлению капиталами, какие факторы нужно принимать во внимание при определении итогов управленческих решений. Результаты на эти и другие вопросы дает слаженный механизм управления финансовой деятельностью предприятия, образование которого является востребованной задачей для всякого управленца. Существует определенная надобность в поиске стремительных и результативных способов управления финансовой деятельностью предприятия, в своевременной идентификации и решении задач в его управлении, построении алгорифма грядущих действий на основании полученных итогов. Все эти аспекты остаются не до конца разрешенными и требуют больше детального научного изыскания. Таким образом, востребованость задачи, неудовлетворительная ее разработанность предопределили выбор темы и основные направления изыскания.

Степень разработанности темы. Вопросам, связанным с управлением финансами предприятия посвящено существенное число работ зарубежных, в меньшей степени казахстанских ученых, в которых в основном описываются отдельные аспекты теории финансового менеджмента и разные способы управления финансами предприятия. Этим задачам посвящены работы М.И. Мохиной, К.Ш. Дюсембаева, М.М. Уакбаевой, И.М. Карасевой, П. Этрилл, И.А. Лисаковской, В.В. Бочарова, И.В. Иванова, И.А. Бланка и др.

Управление финансовой деятельностью предприятия с утилитарной точки зрения представлены в трудах Е.П. Бреслав и И. Голуба, Р. Седрика, Д. Шрайбфебера, П. Этрилла, Н. Величенко и др.

Цели и задачи изыскания. Цель дипломной работы состоит в проведении комплексной оценки итогов управления финансовой деятельностью предприятия (на примере ТОО «София-фарм»), поиск подходов к решению загвоздок финансового управления и принятия обоснованного управленческого решения, касающегося последующего становления предприятия.

Достижение поставленной цели полагает решение ряда задач, которые состоят в дальнейшем:

исследовать и уточнить теоретические аспекты оглавления управления финансированием (пассивами) предприятия;

изучать способы и инструменты организации и результативного управления денежными потоками предприятия;

провести совокупный финансовый обзор предприятия на основе данных финансовой отчетности, получить соответствующие итоги;

описать алгорифм построения прогнозной финансовой отчетности ТОО «София-фарм» по трем сценариям становления;

сделать выбор наилучшего сценария последующего становления предприятия.

Предмет и объект изыскания. Предметом изысканий являются методические и теоретические подходы к оценке и управлению финансовой деятельностью предприятия. Объектом изыскания является финансовая действие фармацевтической компании, организованной в форме Товарищества с ограниченной ответственностью «София-фарм».

Теоретическая и методологическая основа изыскания. В процессе проведенного изыскания использовались следующие способы: системный подход, способ сопоставления, моделирования, логичный и коэффициентного обзора. Методология изыскания базировалась на обзоре отечественной и иностранной теории и практики управления финансовой деятельностью предприятия.

Информационно-эмпирической базой изыскания послужили труды отечественных и зарубежных ученых, раскрывающие теорию и практику управления финансами предприятия, законодательные и нормативные акты Республики Казахстан, данные финансовой отчетности ТОО «София-фарм», внутренняя документация предприятия.

В ходе выполнения изыскания были использованы материалы периодической печати и научных конференций, а также особая письменность по финансовому обзору предприятия, финансовому менеджменту, логистике.

Научная новинка. Научная новинка итогов дипломной работы заключается в дальнейшем, составлена схема поэтапного проведения финансового обзора, которая может быть использована предприятиями всякий формы собственности и сферы деятельности.

Конструкция дипломной работы определена целью и задачами изыскания и включает три главы, завершение, список примененной литературы, приложения.

В первой главе «Теоретические аспекты управления финансовой деятельностью предприятия» исследованы основные задачи, с которыми сталкивается администратор в процессе управления финансовой деятельностью предприятия, рассмотрены методы и способы решения задач в управлении предприятием, предложены мероприятия по управлению пассивами, денежными потоками, дебиторской задолженностью и резервами.

Во 2-й главе «Обзор управление финансовой деятельностью реального предприятия на примере ТОО «София-фарм» представлен алгорифм проведения финансового обзора на примере компании «София-фарм», сформирована система показателей оценки финансового состояния, проведен обзор итогов и результативности финансовой деятельности, выявлены основные задачи в управлении финансовой деятельностью, обозначены пути их решения.

В третьей главе «Проектирование и прогнозирование деятельности предприятия ТОО «София-фарм» на основе оценки нынешнего яруса управления финансами предприятия, предложено составление прогнозного финансового отчета компании на десять лет по трем сценариям потенциального становления предприятия, в зависимости от типа выбранной кредитной политики. Была также дана оценка прогнозной финансовой отчетности предприятия по всякому из сценариев становления, сделан обоснованный выбор наилучшего сценария последующего становления предприятия.

1 Теоретические аспекты управления финансовой деятельностью предприятия

1.1 Управление финансированием: оптимизация конструкции пассивов предприятия

Результативное и грамотное управление финансированием предприятия является значимым шагом к достижению высокоэффективной финансовой деятельности и во многом предопределяет дальнейшую судьбу самого бизнеса. Любая компания, само�стоятельно от масштаба деятельности, понимает, что на определенном этапе становления ей понадобится дополнительное оплачивание. Такая надобность может быть вызвана стремительным ростом, требующим большого объема оборотных средств, либо, напротив, спадом бизнеса, тот, что может быть неожиданным.

Основные загвоздки, с которыми сталкивается администратор в процессе оптимизации конструкции пассивов предприятия - (1) определение нужного объема капитала, (2) оптимальной конструкции финансирования, а также (3) положительный выбор источников финансирования. За пользование всего источника финансирования нужно осуществлять определенную плату, и обходится она предприятию в зависимости от этого источника неодинаково. Компании зачастую пренебрегают собственными источниками и безмерно применяют заемные, правда бывает и напротив - по тем либо другим причинам применяются больше дорогие личные источники взамен заемных. Ошибки финансового администратора приводят к неблагополучным итогам - добровольной продаже активов по заниженной стоимости, ухудшению отношений с партнерами и, в финальном счете, к банкротству. О последующем становлении предприятия в таком случае речи быть не может.

Предприятие может финансировать действие за счет внутренних и внешних источников.

К внешним (заемный капитал) источникам финансирования относятся займы банков, отсрочка налогового платежа, кредиторская долг, лизинг. Применение заемного капитала предоставляет предприятию широкие вероятности привлечения, обеспечивает рост финансового потенциала, сокращает налогооблагаемую базу по налогу на выручка (проценты по кредитам включаются в себестоимость продукции), и, соответственно, увеличивает чистую выручка предприятия. Впрочем компания в большей мере генерирует финансовый риск и угрозу банкротства при увеличении удельного веса заемных средств в финансировании. [1]

Следственно менее опасным и больше предпочтительным является внутреннее оплачивание, которое обеспечивает платежеспособность и финансовую стабильность компании. Оно полагает применение собственных средств предприятия, но раньше каждого - выручки от реализации продукции (товаров и служб).

Впрочем личные средства предприятия не неизменно могут покрыть каждой спросы в финансировании, и тогда привлечение внешних источников является исключительной вероятностью для становления компании. Такая надобность может появиться в итоге реконструкции, сезонных колебаний продаж, технического перевооружения и т.д.

Следственно, предприятие в своей деятельности использует оба этих источника. Существует определенное соотношение между ними и между статьями актива и пассива равновесия. [2]

Для того, дабы оценить конструкцию капитала, требуется определить соотношение между собственными и заемными источниками. Для этого нужно применять формулу показателя соотношения заемных и собственных средств: [3]

(1.1)

Чем огромнее значение показателя, тем мощней связанность предприятия от заемного капитала. Традиционного считается, оптимальная конструкция капитала обеспечивается при соотношении между заемным и собственным капиталами организации как 34 на 66 процентов. [3, с.85] Впрочем конструкция капитала компании зависит от специфики бизнеса и стратегии компании. Тут нет многофункциональной совершенной цифры [4].

Вся статья актива равновесия имеет свои источники финансирования. Когда встает вопрос об оптимальном соотношении активов и пассивов предприятия, то нужно, дабы активы финансировались соответствующими пассивами.

Источником финансирования наименее ликвидных активов

должны быть пассивы с наибольшим сроком погашения (Рисунок 1.1).

|

Внеоборотные

активы

|

Собственный

капитал

|

|

Товарные запасы

|

|

|

|

Долгосрочные кредиты

|

|

Дебиторская задолженность

|

|

|

|

Краткосрочные обязательства

|

|

Денежные средства

|

|

Рисунок 1.1 Схема корректного соотношения между статьями актива и пассива баланса.

В любом случае предприятие должно тяготиться к выполнению следующих минимальных условий финансовой стабильности: [6]

Личный капитал > Внеоборотные активы

Товарные резервы > Долгосрочные кредиты

Выполнение этих условий обеспечит достаточность финансирования активов и финансовую стабильность компании.

Таким образом, познание основных видов финансирования и условий оптимального соотношения пассивов и активов, дает базовое представление о финансировании предприятия. Впрочем нужно рассматривать индивидуальные особенности компании, ее спросы на всякой стадии становления.

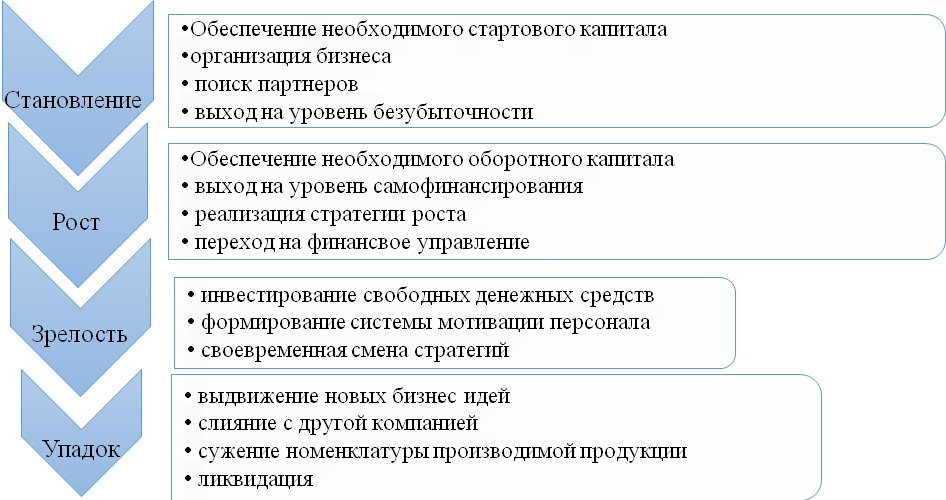

Действие компании подчинена определенным жизненным циклам. Для оценки нынешней спросы в финансировании, главно определить какой этап становления переживает компания.

Любая компания, в течение своего существования, проходит четыре основных этапа становления. (Рисунок 1.2)

Рисунок 1.2 Потребность в финансировании и основные задачи финансового управления на различных стадиях жизненного цикла компании.

На всяком этапе появляются определенные надобности в финансировании.

Этап становления предприятия полагает олицетворение бизнес идеи, реализацию стратегии компании, максимальную ориентацию на покупателя. Действие предприятия на исходном этапе накладна, т.к. объем продаж низкий, а маркетинговые расходы довольно высокие. Фактически каждый первичный капитал применяется для изначальных затрат, покупки основных фондов и образования товарных резервов. Стержневой задачей становится поиск недорогих и доступных источников финансирования. [7]

На этапе становления компании нужно привлечение инвестора. Он будет заинтересован потенциалом бизнеса, рынком, на котором работает компания, ярусом команды администраторов, прозрачностью бизнеса и перспективами становления. Для того, дабы заинтересовать инвестора, нужно предоставить правильный бизнес-план, тот, что будет содержать определенные цели и показатели, шаги, которые требуется сделать для их достижения, объем нужного финансирования. Вместо в случае взаимного интереса новейший компаньон, помимо финансовых источников и готовности разделять риски, может предложить репутацию, торговую марку, приобретение доступа к передовым спецтехнологиям и прочие привилегии. [8]

Компании, находящейся на исходном этапе своего становления, нужно осуществлять свою действие таким образом, дабы доходы превысили расходы либо были им равны. Для этого нужно применять в качестве контрольного и аналитического инструмента расчет точки безубыточности либо порога рентабельности. Он показывает итог реализации товаров позже искупления переменных издержек, где маржинального дохода довольно для покрытия непрерывных издержек, а выручка равна нулю. (Рисунок 1.3)

Рисунок 1.3 Линейный график безубыточности.

Предприятие должно тяготиться получить выручка, т.е. реализовать объем продукции, превышающий точку безубыточности. Наоборот, если объем реализации продукции ниже яруса порога рентабельности, то предприятие будет нести убытки, а следственно нуждаться в финансировании.

На стадии роста происходит позиционирование продукции, завоевание доли на рынке, обеспечение рентабельной работы. Начальство ставит своей целью завоевание новых секций рынка, растяжение, совершенствование качества продукции. Возрастает потребность на продукцию со стороны покупателей, следственно для его удовлетворения и укрепления конкурентных позиций, потребуются добавочные источники финансирования.

Для того, дабы профинансировать приход активов предприятия на этапе роста компании, нужно применять внутренние источники финансирования - нераспределенную выручка, которая реализуется раньше каждого в форме чистого денежного потока. С поддержкой нее может быть профинансирован рост без дополнительных вложений собственников и без увеличения зависимости от кредиторов.

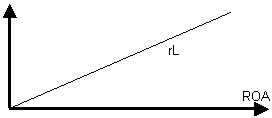

Впрочем, нужно понимать, что темпы роста продаж нужно регулировать, потому что чем они выше, тем огромнее денег требуется для финансирования растущего бизнеса. В тяжелых случаях рост может разорить компанию, если она не привлечет дополнительное оплачивание. Для того, дабы темпы роста продаж были сбалансированы с финансовыми вероятностями компании, предлагаем применять показатель sustainable growth rate:

g = PM х AT х fl х r, (1.2)

где PM - отношение чистой выручки к объему продаж за данный период;

AT - отношение объема продаж к объему активов;

fl - отношение объема активов к объему собственного капитала;

r - доля выручки компании, остающаяся в распоряжении позже выплаты дивидендов. [10]

Он показывает наивысший темп роста, тот, что компания может финансировать за счет внутренних источников. Предположим это уравнение в виде g = rl x ROA, где rl = (fl x r) отражает финансовую политику предприятия, а ROA = (PM x AT) - характеризует производственные вероятности компании. Из такого уравнения следует, что если финансовая политика остается непоколебимой, то показатель g линейно зависит от показателя ROA. Графически это дозволено изобразить дальнейшим образом. (Рисунок 1.4)

Согласно графику темпа роста продаж, сбалансированным будет такой объем роста продаж, значения которого лежат на прямой и, следственно, обеспечивается самофинансирование. Если продажи планируется увеличивать больше существенными темпами, то при данной финансовой политике будет образовываться недобор денежных средств, если меньшими - их избыток. Применяя вышеприведенный подход, дозволено разработать сбалансированную с объемами финансирования политику метаморфозы объемов продаж, варьируя значения доводов показателя sustainable growth rate. [10, с.204]

Рисунок 1.4 График темпа роста продаж.

Финансировать недочет денежных средств дозволено за счет результативного управления дебиторской задолженностью и резервами предприятия. Эти подходы будут рассмотрены в иных подразделах диссертации.

При недостатке денежных средств для финансирования роста компании следует разглядеть вероятность применения аутсорсинга. Он полагает передачу стороннему подрядчику некоторых бизнес функций либо части бизнес процессов предприятия. Скажем, на индустриальный аутсорсинг дозволено поставить контроль, складирование, обслуживание оборудования, логистику и прочие функции. Это разрешает уменьшить объем используемых активов и повысить показатель их оборачиваемости. Помимо того, аутсорсинг разрешает сосредоточить усилия на выполнение стержневой деятельности и достичь конкурентных превосходств за счет снижения издержек. Основное - при разделении функций соблюдать правило «оставляю себе только то, что могу делать отличнее других, передаю внешнему исполнителю то, что он делает класснее других». [11]

Давление, которое оказывают на бизнес высокие темпы роста, может быть ослаблено за счет метаморфозы ценовой политики. В случае большого роста потребности на продукцию уместно не увеличивать объемы выпуска, а повышать цену на нее. В итоге будет достигнут равновесие между темпами роста продаж и их финансовым обеспечением.

На этапе зрелости надобности во внешнем финансировании может не появляться, либо она будет минимальной. У компании, как водится, не появляется загвоздок с продажей продукции, ее позиционированием, налажены каналы разделения. Стержневой загвоздкой может стать образование «лишних» денег. Если накапливание денег происходит с целью поддержания нового этапа становления, это позитивный момент. В отвратном случае избыток денег может сигнализировать о «зрелости» ветви либо рынка, тот, что будет сопровождаться грядущим снижением потребности на продукцию. Начальству компании нужно заняться разработкой новой стратегии роста. [10]

На исходной стадии регресса нужно оптимизировать конструкцию пассивов по их стоимости. Ключевым моментом решения этой задачи является замещение дорогих финансовых источников больше недорогими источниками. Это приведет к сокращению расходов на заемный капитал предприятия. Оптимизация стоимости кредитного портфеля предприятия полагает снижение яруса кредитных рисков, что достигается в основном возрастанием прозрачности финансовых потоков предприятия.

Снизить стоимость капитала дозволено посредством инструментов долгосрочного финансирования, путем публичного размещения своих акций на фондовом рынке (IPO). В итоге такого размещения компания имеет вероятность привлечь существенные инвестиции и укрепить ранг публичной компании. [12] Такое снижение стоимости компании может применяться только по отношению к акционерной форме собственности.

Больше доступным методом оптимизации долгов является рефинансирование. Оно дозволяет предприятию погасить ветхий драгоценный задолженность за счет нового кредита, выданного на больше выигрышных для предприятия условиях: по больше низкой процентной ставке и (либо) с комфортным сроком погашения. Впрочем компания может иметь дюже узкие отношения с одним кредитором, тот, что предоставил ей все кредиты. В этом случае даже погашение самого дорогого займа в кредитном портфеле не возвысит благосклонные чувства этого важнейшего кредитора к компании. [13]

1.2 Управление денежными потоками предприятия

Результативно организованные денежные потоки предприятия являются главнейшим признаком его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких финальных итогов хозяйственной деятельности в совокупности. Умение и утилитарное применение современных способов и механизмов организации и результативного управления потоками, разрешают обеспечить переход компании к новому качеству экономического становления в рыночных условиях.

На практике администраторы сталкиваются с разными загвоздками управления денежными потоками. Задачи управления денежными потоками предприятия находят отражение во многих трудах экономистов: Ковалева В.В., Бланка И.А., Балабанова И.Т., Шеремета А.Д. и других. [6, 14, 15, 16] Во многих компаниях не уделяется довольного внимания управлению денежными активами, проектирование денежных потоков сводится к определению остатка денежных средств на счетах нынешнего дня и их разделению для оплаты накопившихся счетов. Следственно существует надобность в рассмотрении сущности управления денежными потоками, обнаружении основных загвоздок, методов и способов их решения. [17]

Выходит, раньше чем возвести систему управления денежными потоками предприятия, нужно определить то, что подвергается управлению ими, проанализировать состав денежных поступлений (притоков) и денежных платежей (оттоков) от стержневой, инвестиционной и финансовой деятельности. (Рисунок 1.5)

Рисунок 1.5 Потоки денежных средств предприятия.

Денежные потоки от стержневой деятельности связаны с нынешними операциями по поступлению выручки от реализации, оплатой счетов подрядчиков, выплатой заработной платы, расчетом с бюджетом.

Денежные потоки в процессе инвестиционной деятельности, как водится, связаны с получением (списанием) основных средств и нематериальных активов.

Денежные потоки от финансовой деятельности - поступления и выплаты денежных средств, связанные с привлечением добавочного акционерного капитала, приобретением долгосрочных и краткосрочных кредитов и займов и другими потоками, связанными с осуществлением внешнего финансирования хозяйственной деятельности предприятия. [18]

Финансовому администратору, раньше чем формировать программу по управлению потоками предприятия, нужно обратить внимание на факторы, влияющие на образование денежных потоков. Огромная роль отводится определению стадии жизненного цикла предприятия, потому что на различных этапах жизненного цикла формируются различные объемы денежных потоков и их виды, а это, в свою очередь, играет роль в прогнозировании объемов и видов денежных потоков. Сезонность потребности и реализации продукции значительно влияет на образование денежных потоков во времени, выбора способа прогнозирования, вызывая образование как временно свободных средств, так и возрастание расходов. Наконец, нужно рассматривать внешние факторы, оказывающие могущество на образование денежных потоков компании, такие как система налогообложения, ярус соперничества в ветви, сложившаяся практика кредитования подрядчиков и клиентов, доступность источников финансирования и другие.

На практике для определения потоков денежных средств на предприятии применяются прямой и косвенный способы. Целями проведения прямого и косвенного обзора потоков денежных средств являются:

- Определение достаточности денежных средств;

- Выявление причин недобора;

- Установление источников поступления денежных средств;

- Установление направлений расходования денежных средств. [19]

Разница между двумя способами состоит в разной последовательности процедур, с поддержкой которых определяют величину потока денежных средств.

Основу прямого способа составляет определение притока и оттока денежных средств по счетам бухгалтерского учета. При помощи Основной книги, предуготовленной для классификации регистрируемых в системе двойственный записи бухгалтерских проводок, проводится распознавание всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и займ денежных счетов (отток денежных средств). Ступенчатый просмотр всех проводок обеспечивает группировку оттоков и притоков денежных средств от стержневой, финансовой и инвестиционной деятельности. Превосходством применения этого способа является вероятность детального раскрытия движения денежных средств на счетах за требуемый период времени, вероятность оценить мобильность предприятия, а также сделать оперативные итоги о достаточности средств для платежей по нынешним обязательствам.

Косвенный способ, в различие от прямого, основан на идентификации операций, влияющих на величину выручки компании. Выручка (убыток) корректируется на величину операций неденежного нрава, связанных с выбытием (увеличением) активов и пассивов предприятия. Превосходством применения косвенного способа является его простота при довольной точности, а также вероятность установить соответствие между финансовым итогом и собственными оборотными средствами, выявить собрания иммобилизованных средств и обозначить пути выхода из обстановки. [20]

Таким образом, по итогам обзора денежного потока прямым либо косвенным способом существует вероятность определить входящие и исходящие потоки - препятствующие либо, напротив, содействующие росту компании. Безупречным итогом такого обзора является правильный чистый денежный поток от основой, инвестиционной и финансовой деятельности. Впрочем на практике компании сталкиваются с расхождениями между величиной денежного потока в отчетном периоде и полученной за данный период выручкой. Особенно распространенными обстановками становятся: обстановка, когда выручка есть, а денег нет, и обстановка, когда деньги есть, а выручки нет.

На практике зачастую присутствие денежных средств отождествляется с наличием выручки у предприятия. Такой стереотип во многих случаях становится ложным. Это объясняется тем, что многие компании ведут бухгалтерский контроль по способу начисления, когда операционная выручка формируется в момент отгрузки товара, в автономности от факта поступления денег за продукцию на расчетный счет либо в кассу предприятия.

Управляя денежными средствами, администратору нужно рассматривать цикл цикла денежных средств компании (финансовый цикл). Его дозволено определить как период времени от расходования денежных средств на покупку сырья и материалов до финального поступления денежных средств от продажи товаров. Финансовый цикл компании определяется по дальнейшей формуле: [21]

Финансовый цикл = Цикл запасов + Цикл дебиторской задолженности – Цикл кредиторской задолженности (1.3)

Соответственно, чем длиннее финансовый цикл, тем огромнее надобность компании в финансировании, тем поменьше выручка компании. Это объясняется тем, что денежные средства иммобилизованы в резервах и дебиторской задолженности предприятия. Следственно дабы получить добавочные свободные средства, нужно сократить цикл цикла денежных средств. Для этого нужно составить перечень мероприятий по сокращению финансового цикла:

- Оптимизировать величину и конструкцию резервов (сырья, материалов и готовой продукции) за счет использования программы по управлению резервами предприятия; (подраздел 1.4)

- Повести диагностику дебиторской задолженности, сформировать кредитную политику предприятия, направленную на сокращение просроченной дебиторской задолженности. (подраздел 1.3)

В первом и во втором случае, стержневой целью является сокращение операционного цикла за счет увеличения оборачиваемости резервов и дебиторской задолженности предприятия.

Выходит, обзор финансового цикла компании разрешает уточнить природу чистого денежного потока, выявить основные ее задачи и обозначить пути их решения.

Предприятие может столкнуться с обстановкой, когда выручка негативна, впрочем некоторая сумма денег отражается на расчетном счете либо в кассе и в динамике даже прирастает. Такая обстановка может появиться по дальнейшим причинам:

- в случае «размораживания», уменьшения товарных резервов и дебиторской задолженности за счет увеличения скорости их оборачиваемости;

- за счет реализации внеоборотных активов (оборудования, здание и пр.);

- за счет возврата долгосрочного кредита либо финансирования деятельности компании иной организацией. [22]

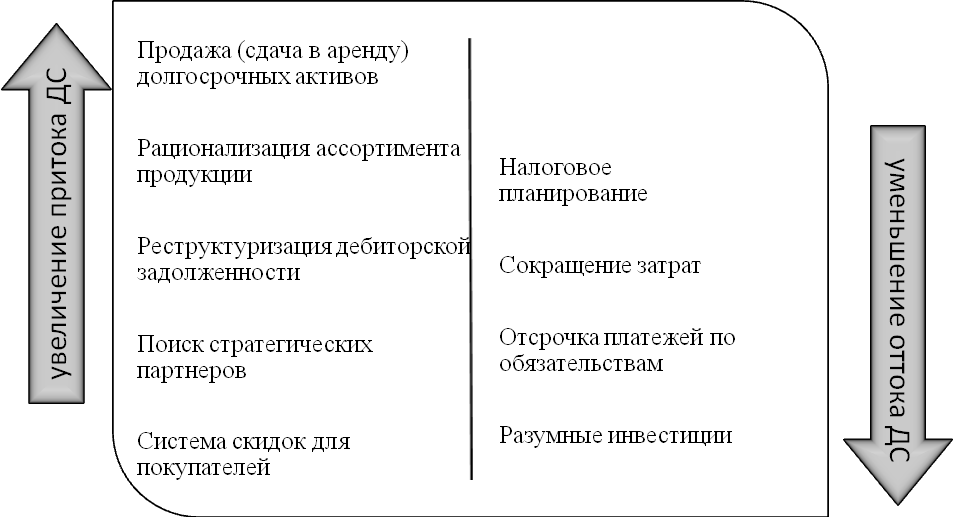

В целях сбалансированности дефицитного денежного потока в краткосрочном периоде на предприятии используется способ «системы убыстрения - замедления платежного цикла», тот, что заключается в разработке организационных мероприятий по убыстрению привлечения денежных средств и замедлению их выплат. (Рисунок 1.6)

Убыстрение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- Увеличение размера ценовых скидок за наличный расчет по реализованной клиентам продукции;

- Сокращение срока предоставления торгового кредита;

- Ускорение инкассации просроченной дебиторской задолженности;

- Прочие способы.

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- Увеличения, по согласованию с подрядчиками, сроков предоставления предприятию товарного кредита;

- Приобретение долгосрочных активов в аренду либо лизинг

Рисунок 1.6 Меры по увеличению потока денежных средств.

Комфортным и единовременно оперативным инструментом управления денежными потоками является отчет «Рапорт начальнику» в управленческой системе «1 С: Предприятие 8». Он разрешает получить всю нужную информацию о состоянии дел в компании в виде таблиц и разновидных графиков и диаграмм, разрешающих стремительно определить добротные обоснованности, связи между ключевыми показателями и основные склонности их метаморфозы. [23] Данные о планируемых платежах, поступлениях и остатках денежных средств допустимо вывести с подмогой платежного календаря, тот, что также формируется в отчете «Рапорт начальнику». (Таблица 1.1)

Он является результативным способом устранения недобора «живых» денежных средств, производительного управления денежными средствами предприятия с целью обеспечения его мобильности и платежеспособности. Платежный календарь дозволяет осуществлять оперативное управление денежными потоками на краткосрочный период времени, отражает движение денег от финансовой, стержневой и инвестиционной деятельности. Разглядим основные этапы его составления:

1. Формирование плановых данных, на основании которых анализируется вероятность оплаты либо поступления денежных средств.

2. Определение перечня аналитик. Нужно составить минимально нужный перечень аналитик, таких как контрагент, источник денежных средств, статья движения денежных средств.

3. Определение перечня аналитик. Нужно составить минимально нужный перечень аналитик, таких как контрагент, источник денежных средств, статья движения денежных средств.

4. Построение механизма образования реестров платежей, заявок. Запросы на выплату либо поступление денежных средств обязаны оформляться через заявку, которая должна содержать описательную информацию о данной операции. Заявка анализируется финансовым администратором на принятие либо отказ в выплате (поступлении) денежных средств.

5. Описание бизнес-процесса «платежный календарь». Данный этап требует образования механизма взаимодействия работников при рассмотрении и заявлении заявок.

6. Регламентация бизнес-процесса «платежный календарь» и его автоматизация. Разработанный механизм управления денежными потоками регламентируется во внутренних документах и автоматизируется в учетной программе. [24]

Таблица 1.1

Денежные средства. Платежный календарь

|

Группировка

|

Ед.изм.

|

На начало периода

|

Итого

|

|

КZT

|

Остаток на начало периода

|

тыс.тенге

|

5 194 698

|

4 753 366

|

|

|

Неоплаченные входящие документы

|

тыс.тенге

|

100 6443

|

|

|

|

Документы планирования поступления

|

тыс.тенге

|

|

|

|

|

Итого сумма к использованию

|

тыс.тенге

|

6 201 141,13

|

4 753 366,31

|

|

|

Неоплаченные исходящие документы

|

тыс.тенге

|

1 436 085

|

|

|

|

Заявки на расходование средств

|

тыс.тенге

|

11 690

|

|

|

|

Итого планируемый остаток

|

тыс.тенге

|

4 753 366

|

4 753 366

|

|

Безналичные

|

Остаток на начало периода

|

тыс.тенге

|

1 093 144

|

959 432

|

|

|

Неоплаченные входящие документы

|

тыс.тенге

|

1006443

|

|

|

|

Документы планирования поступления

|

тыс.тенге

|

|

|

|

|

Итого сумма к использованию

|

тыс.тенге

|

2 099 586,63

|

959 431,81

|

|

|

Неоплаченные исходящие документы

|

тыс.тенге

|

1 128 765

|

|

|

|

Заявки на расходование средств

|

тыс.тенге

|

11 390

|

|

|

Наличные

|

Итого планируемый остаток

|

тыс.тенге

|

959 432

|

959 432

|

|

|

Остаток на начало периода

|

тыс.тенге

|

4 101 355

|

3 793 935

|

|

|

Неоплаченные входящие документы

|

тыс.тенге

|

|

|

|

|

Документы планирования поступления

|

тыс.тенге

|

|

|

|

|

Итого сумма к использованию

|

тыс.тенге

|

4 101 554,50

|

3 793 934,50

|

|

|

Неоплаченные входящие документы

|

тыс.тенге

|

307 320

|

|

|

|

Документы планирования поступления

|

тыс.тенге

|

300

|

|

|

|

Итого планируемый остаток

|

тыс.тенге

|

3 793 935

|

3 793 935

|

|

Примечание -Шестоперов В., Кислов А. Как держать руку на пульсе бизнеса в эпоху перемен или «Рапорт руководителю» в 1С: Управлении предприятием 8\\ Бухгалтер 1 С интернет ресурс для бухгалтеров http://www.buh.ru

|

1. Платежный календарь может иметь различное представление в зависимости от специфики бизнеса и предпочтений соответствующих работников. Он непременно должен содержать данные о поступлениях и выбытиях, а также о плановых остатках денежных средств обыкновенно с разбивкой по дням и их источникам. Применение платежного календаря помогает проследить даты погашения дебиторской задолженности, контролировать выполнение плана поступления и расходования денежных средств.

Таким образом, применяя методологию «системы убыстрения - замедления оборачиваемости денежных потоков» и применение платежного календаря - являются действенными способами, направленными на оптимизацию денежного потока предприятия, предотвращению его недостачи.

1.3 Кредитная политика как основа удачного управления дебиторской задолженностью предприятия

Управление дебиторской задолженностью предприятия - одна из основных задач, стоящих перед финансовым администратором. Она оказывает солидное воздействие на действие компании: определяет ее финансовую и рыночную стабильность, платежеспособность, мобильность. Дебиторская долг предприятия в основном имеет место в материалоемком типе бизнеса - оптовой и розничной торговле товарами, а также в трудоемком бизнесе при оказании служб с отсрочкой платежа. Это объясняется тем, что предприятие с целью увеличения объемов своих продаж предоставляет партнеру отсрочку платежа за поставленный товар либо оказанные службы. В случае несвоевременной оплаты партнеров по обязательствам компания рискует увеличить дебиторскую долг. При наличии крупной доли дебиторской задолженности происходит «замораживание» денег, следственно, уменьшается мобильность бизнеса, компания лишается вероятности вести энергичную финансовую и инвестиционную действие.

Зачастую поводом большого числа неоплаченных долгов является неимение отчетливой, понятой и доведенной до сознания работников кредитной политики. Начальники могут уделять неудовлетворительно внимания разработке кредитной политики, не устанавливают суровые правила ее контроля, могут делать подсознательно.

Таким образом, нужно разглядеть способы и инструменты, которыми должен руководствоваться финансовый администратор для образования высокоэффективной кредитной политики, и следственно для удачного управления дебиторской задолженностью предприятия.

Раньше каждого, дадим определение самому представлению кредитная политика предприятия. По словам Шумовича А. «Кредитная политика представляет собой систему норм и правил, направленных на реализацию контроля за проведением и применением кредитов, предоставляемых компанией». [25]

Кредитная политика разрабатывается на исходном этапе становления бизнеса и должна соответствовать стратегии компании, ее миссии и видению. Ее целью является уменьшение неплатежей и расходов на кредитование заказчиков, совершенствование мобильности, стимулирование продаж.

Существуют определенные этапы разработки кредитной политики на предприятии:

- тщательный обзор рынка, доступных источников, возможных заказчиков;

- определение основных целей кредитной политики;

- работа над элементами кредитной политики: возможный ярус риска, выбор заказчика, данные кредитования, инкассация и пр.;

- фиксация всех согласованных сторонами расположений, разработка соответствующей регламентирующей документации;

- утверждение кредитной политики начальством, внедрение системы. [26]

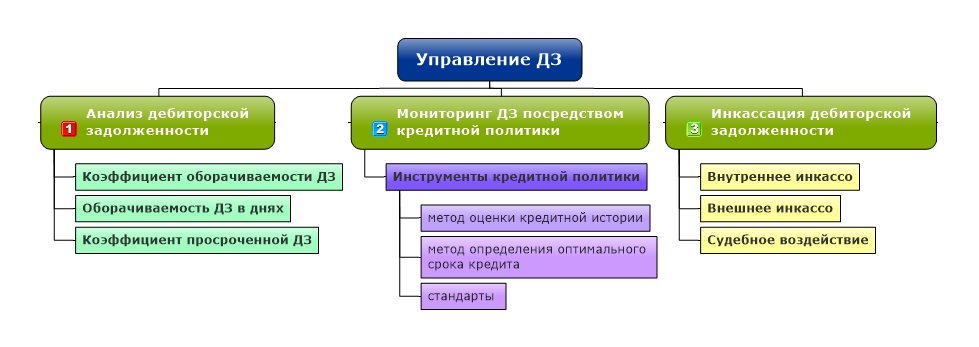

С целью особенно результативного управления дебиторской задолженностью, нами предлагается дальнейший алгорифм действий, представленный на рисунке 1.7.

В первую очередь, администратору нужно проанализировать существующую дебиторскую долг посредством использования инструментов обзора ее оборачиваемости. Выдаются три основных показателя, дающих объективную картину состояния дебиторской задолженности на предприятии.

Рисунок 1.7 Схема управления дебиторской задолженностью предприятия.

1-й - показатель оборачиваемости дебиторской задолженности, тот, что рассчитывается как отношение валовой выручки за период на среднюю величину дебиторской задолженности за данный период. Итог расчета показателя дает осознать, насколько отлично компания организовала работу по сбору оплаты своей продукции. Снижение этого показателя сигнализирует о росте числа неплатежеспособных заказчиков. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут спросы компании в оборотном капитале для растяжения объема сбыта.

2-й - показатель оборачиваемости дебиторской задолженности в днях, равный отношению средней дебиторской задолженности к объему продаж продукции умноженному на 365. Он показывает среднее число дней, нужное для сбора долгов. [27]

Наконец, для того, дабы определить число «нездоровой» дебиторской задолженности нужно применять показатель просроченной дебиторской задолженности. Он определяется отношением объема просроченной дебиторской задолженности к всеобщему объему дебиторской задолженности. Соответственно, чем огромнее доля просроченной дебиторской задолженности, тем крепче ее отрицательное воздействие на финансовое состояние предприятия.

Компания должна тяготиться к убыстрению оборачиваемости дебиторской задолженности, к уменьшению числа дней, нужных для сбора долгов. В случае обнаружения задач, их причину следует искать в кредитной политике предприятия. Подлинно, по итогам проведенного обзора оборачиваемости дебиторской задолженности, дозволено определить какой политики придерживается компания.

В первом случае компания может получить довольно недурные итоги обзора: высокие показатели показателя оборачиваемости дебиторской задолженности и малую долю просроченных долгов. Впрочем, проанализировав выручку за период, дозволено увидеть динамику ее снижения, что не является удовлетворительным итогом. В этом случае компания придерживается консервативной кредитной политики. Она направлена на минимизацию допустимых рисков, возникающих при продажах на условиях отсрочки платежа и направлена на установление жестких правил, процедур при продаже в займ. При использовании консервативной кредитной политики выражен риск спада в случае снижения активности клиентуры.

Во втором случае предприятие по итогам обзора оборачиваемости может прийти к неудовлетворительным итогам, свидетельствующим о большом объеме просроченных долгов. Это возможно, если компания придерживается враждебной кредитной политики, т.е. ставит целью получить добавочный доход, предоставляя товары в займ. Следственно, дабы сделать кредиты особенно симпатичными предлагает мягкие данные их предоставления: с огромным сроком возврата, без использования санкций и т.д. Это влечет за собой огромные экономические риски и снижает мобильность компании. Такую политику дозволено считать возможной только в случае принятой обладателями бизнеса стратегии захвата рынка либо на этапе всеобщего экономического подъема.

Наконец, если в итоге обзора оборачиваемости дебиторской задолженности все показатели находятся в норме, и предприятие не испытывает нехватки денежных средств, а напротив, расширяет свою действие, дозволено говорить о соблюдении умеренной кредитной политики. Такая политика является особенно высокоэффективной и экономически рациональной. Компания проводит взвешенный подход к продажам в займ, скрупулезный обзор заказчиков и просчитывает допустимые финансовые риски. [28]

Следственно, если предприятие придерживается умеренной кредитной политики, и финансовые показатели остаются в норме, тогда дозволено утверждать, что оно наладило удачную ритмичную действие. Впрочем, если на этапе обзора оборачиваемости прослеживаются всякие метаморфозы показателей, (враждебная и консервативная политики) то нужно принимать меры по мониторингу дебиторской задолженности через образование и (либо) налаживание кредитной политики предприятия.

Для образования кредитной политики используется особый инструментарий. В нынешней экономической литературе вопрос управления дебиторской задолженностью довольно изучен. Инструменты кредитной политики освещены в работах Хромова М.Ю.,[29] Брунгильд С.Г., [30] Хазановой В., [31] Жаутиковой С.А. [32] и пр. Нами выделены особенно нужные и комфортные в применении способы.

1-й способ - способ оценки кредитной истории (credit scoring). Он в основном применяется на исходном этапе рассмотрения заявки от возможного заказчика, для определения допустимого риска невозврата кредита. Он также используется к теснее имеющимся заказчикам и служит действенным инструментом, помогающим распределить клиентов по группам риска. Это нужно для того, дабы осознать, насколько опасно предоставление отсрочки платежа тому либо другому клиенту, какие риски несет в итоге такой сделки предприятие. Для того, дабы присвоить рейтинг риска клиентам, надобно провести их ранжирование по определенным критериям:

- период работы с клиентом (месяцы, полугодия, года)

- объем собранной дебиторской задолженности свыше месяца (квартала)

- среднемесячный объем продаж на клиента

- прочие критерии по усмотрению предприятия. [33]

Объем собранной дебиторской задолженности по всем клиенту необходимо проанализировать применяя реестр старения счетов дебиторов. (Таблица 1.2)

Таблица 1.2

Реестр старения дебиторской задолженности

|

№

|

Клиент

|

Распределение задолженности по срокам

|

Общая сумма задолженности, тыс. тг.

|

Доля в всеобщем объеме,%

|

|

|

|

до 30 дней

|

30-60 дней

|

60-90 дней

|

Свыше 90 дней

|

|

|

|

|

|

тыс., тг

|

%

|

тыс., тг

|

%

|

тыс., тг

|

%

|

тыс., тг

|

%

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

|

…

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

|

|

|

100

|

|

Примечание - составлено автором

|

На дальнейшем шаге все выше перечисленные критерии нужно перевести в стобальную шкалу, в которой максимальный балл присваивается особенно предпочтительному критерию. Скажем, при отсутствии у предприятия дебиторской задолженности свыше девяносто дней по данному критерию у него будет зафиксировано сто баллов. (Таблица 1.3)

Расчет взвешенных оценок по всякому огромному дебитору разрешает определить приоритеты при рассмотрении вариантов кредитования. [34] Соответственно особенно приоритетным и верным дебитором будет дебитор с больше высокой взвешенной оценкой.

Матрица группировки клиентов по степени их финансовой устойчивости - дюже комфортный инструмент, разрешающий определить, какие типовые работы требуется исполнять ответственному подразделению для контроля за всей группой клиентов. Особенно приоритетной группой является группа клиентов с рейтингом А плюс, выделенная зеленым цветом. Она обеспечивает нам высокие продажи при минимальном риске. В случае задержки оплаты от клиентов этой группы администратору отменнее каждого созвониться с ними и учтиво поинтересоваться причинами неожиданной задержки, для того дабы спланировать последующие действия: задержка платежа заказчиком данной группы может быть связана и с действиями подрядчика (неверно оформлены либо не поступили платежные документы, брак, нарекания и т.п.)

Таблица 1.3

Пример расчета рейтинга дебитора

|

Критерий

|

Бальная оценка

|

Вес

|

Взвешенная оценка

|

|

Период работы с покупателем

|

90

|

0,2

|

18

|

|

Объем дебиторской задолженности свыше 90 дней

|

100

|

0,3

|

30

|

|

Среднемесячный обем продаж

|

100

|

0,3

|

30

|

|

прочие

|

50

|

0,2

|

10

|

|

Итого

|

|

1

|

88

|

|

Примечание- Составлено автором по материалу Рогозин Д. Разработка кредитной политики предприятия, - М.: Изд-во «Корпоративные финансы», №13, 2000

|

Наконец, разделение задолженности по срокам и определение балльной оценки дебиторам дает нам вероятность сгруппировать их по степени финансовой устойчивости. (Рисунок 1.8)

Неугодной группой клиентов является группа С минус, которая приносит компании низкие продажи при высоком ярусе риска. Таким клиентам следует отказывать в кредитовании, для того дабы не подвергать свою действие непомерным рискам.

Система разделения клиентов не должна быть стабильной. В зависимости от нынешней обстановки их нужно дифференцировать и переводить из группы в группу. Если новейший клиент удостоверил свою обязательность, нарастил объемы поставок, его следует перевести из средней по степени риска группы в больше привилегированную. В то же время стабильный клиент с позитивной платежной историей может неожиданно столкнуться с загвоздками на рынке и стать больше опасным. [34]

Рисунок 1.8 Матрица группировки покупателей по степени их финансовой стабильности.

Рекомендуемая частота пересмотра систематизации дебиторов - один раз в квартал, но может быть и реже в отраслях с редкими сделками.

Дальнейшим шагом нужно определить данные размещения сделки и оценить результативность торговой деятельности. Для этого используем дальнейший способ - способ определения оптимального срока кредита (the economic time of credit). При расчете оптимального срока предоставления кредита нужно откорректировать взнос на покрытие на затраты, связанные с предоставлением кредита, которые рассчитываются по дальнейшей формуле: [34]

СС=VC x IR x T, (1.4)

где СС – затраты, связанные с предоставлением кредита,

VC – переменные затраты, связанные с доходом,

IR – стоимость привлеченного капитала в день,

T – период предоставления кредита в днях.

В свою очередь, взнос на покрытие (маржинальная выручка) рассчитывается как разность между доходами и переменными расходами, связанные с его приобретением.

С подмогой этого способа решается задача результативного разделения финансовых источников при минимальных рисках.

Помимо использования выше описанных способов, кредитная политика предприятия должна базироваться на определенных эталонах, которые устанавливаются самой компанией в зависимости от сферы деятельности и обстановки на рынке. Эталоны включает в себя минимально возможные данные, которые обязаны выполняться клиентами. Следственно почаще каждого задаются эталоны не безусловными значениями, а некоторыми промежутками.

Скажем, в отношении способа оценки кредитной истории работа с рейтингом клиентов может регламентироваться дальнейшим образом:

- при комплекте менее пятидесяти баллов займ компании не предоставляется;

- от пятидесяти до семидесяти баллов компаниям предлагается ограниченное кредитование, которое может быть выражено в дополнительных условиях (скажем, в оформлении продаж с поддержкой векселей, включающих процентный доход) либо ограничениях на сумму кредита с дальнейшим жестким контролем графика его возврата;

- при больше семидесяти баллах предоставляется займ на обыкновенных условиях, а также допустимы эксклюзивные данные в случае тактической важности определенного клиента. [34]

К стандартным процедурам дозволено отнести этап, связанный с предоставлением льготных условий реализации продукции. Размер скидок может определяться экспертным путем, на основании среднеотраслевых показателей либо на основе сравнения с показателями основных соперников. Скажем, при полной предоплате предоставляется скидка в пять процентов от стоимости товара, при частичной предоплате - в три процента и т.д. [35]

Размер скидки дозволено определить и математическим путем по дальнейшему алгорифму:

1. Определяется наименьший размер партии (Qmin), за тот, что может предоставляться скидка, посредством расчета точки безубыточности. После этого полученный объем продаж разделяем на число заказов, поступивших за подобный период прошлого года.

2. Определяется наивысший размер скидки, тот, что дозволено предоставить заказчику:

Максимальный размер скидки = Рбаз – С – (Рбаз – С)*Qmin/Q3, (1.5)

где Рбаз – базовая цена,

С – себестоимость продукции,

Qmin – минимальный размер партии,

Q3 – объем партии, заказанной покупателем.

- Величина приемлемой скидки рассчитывается по следующей формуле:

q = r / [r + 365 / (T — t)], (1.6)

где q - величина предоставляемой скидки;

r - ставка альтернативного дохода;

Т - срок кредита;

t - срок действия скидки. [36]

Пример:

Компания «А» хочет определить величину приемлемой скидки, если срок кредита установить в 45 дней, срок действия скидки в 10 дней, при ставке альтернативного дохода 13 процентов.

q = 0,13/ [0,13+365 / (45-10) ]=0,012=1,2 процента.

Таким образом приемлемой скидкой при заданных условиях кредитования для компании «А» будет скидка в размере 1,2 процента.

Начальнику нужно рассматривать, что результативная реализация кредитной политики немыслима без заинтересованности со стороны самих работников предприятия. Кредитная политика будет трудиться только при участии всех служб предприятия: финансовой, юридической и службы продаж. Финансовые работники занимаются профилактикой долгов и отвечают за раннее реагирование на обнаружение задачи. Работники продаж либо кредитный отдел предприятия занимаются взысканием дебиторской задолженности. Адвокаты обязаны консультировать последних по вопросам прав и обязанностей компании и клиентов. Помимо того, начальнику коллективно с отделом кадров нужно разрабатывать систему мотивации работников отдела продаж, чай от их работы зависят взаимоотношения с клиентом, своевременное погашение дебиторской задолженности, продажи компании. [37]

Наконец, третьим и не менее главным этапом в управлении дебиторской задолженностью является ее инкассация либо сбор долгов. Она состоит из комплекса мер по взысканию дебиторской задолженности и является неотделимой частью кредитной политики.

Первым шагом в инкассации должно быть определение причин, отчего заказчик не осуществляет оплату согласно установленного срока. Это разрешает определить последующие действия в работе с дебитором. Среди основных факторов, определяющих, отчего заказчики не платят по своим долгам являются следующие:

- факторы «экономического» нрава - оплата не происходит в связи с недобором оборотных средств;

- факторы «политического» нрава - должник не отказывается платить, но не платит своевременно (монопольное расположение должника, тактика «жить в задолженность»);

- причины наплевательского нрава - должник первоначально не собирался рассчитываться;

- разные форс-мажорные обстоятельства. [38]

Основными мерами воздействия на должников являются инструменты инкассо.

Инкассация может быть, внутренней, т.е. осуществляться собственными силами предприятия либо внешней - с привлечением коллекторского агентства.

Внутренняя инкассация может быть особенно предпочтительной со стороны начальника предприятия, т.к. обязанности по взысканию долгов дозволено возложить работникам без необходимости найма добавочного работника. Обыкновенно инкассацией в этом случае занимается торговый отдел. Это дозволено объяснить тем, что данный отдел владеет каждой полнотой информации о клиенте, осведомлен о его предпочтениях. Впрочем, на наш взор, такой подход является не вовсе положительным. Нужно рассматривать психологические особенности работников отдела продаж: они огромнее склонны к переговорам и не тяготятся к судебным разбирательствам. У них в компании другие задачи - наладить контакты с заказчиком и обеспечить компании сверкающие продажи.

Больше рациональным подходом является создание собственного кредитного отдела предприятия. Тут главно принять во внимание, что расходы на оглавление такого отдела обязаны быть поменьше объема продаж, умноженного на разность производительности внутреннего и внешнего инкассо. В отвратном случае такая служба будет приносить убытки.

Наконец, когда должников становится слишком много, класснее каждого заключить абонентский договор с коллекторским агентством. Во-первых, коллекторское агентство теснее проделало большую работу для создания компании и результативных спецтехнологий, подбора квалифицированного персонала. Во-вторых, максимально автоматизировало работу с должниками. В-третьих, оно материально заинтересовано взыскивать долг в оптимальные сроки, потому что вознаграждения получает только по погашенным долгам.

Особенно результативным методом сбора долгов будет применение как внутреннего инкассо, так и внешнего в зависимости от сроков происхождения дебиторской задолженности. Так, обычно считается, что счета с задержкой оплаты менее чем два месяца обыкновенно имеют больше чем семьдесят семь процентов вероятности оплаты при внутреннем взыскании, т.е. собственными силами компании. Привлечение коллекторского агентства разрешает возвратить около двадцати процентов долгов от всеобщего объема продаж, со сроком до полугода. (Рисунок 9) Таким образом, с течением времени вероятность возврата длинна снижается.

Взыскание долгов осуществляется с подмогой процедуры взыскания, которая описывает действия, направленные на возвращение длинна.

Основными мероприятиями, направленными на взыскание долгов являются: «мягкие» (soft), «суровые» (hard), «судебные» (legal) и мероприятия по сбору долгов (collection).

На этапе внутреннего инкассо, изображенного на Рисунке 1.9, в первые сорок пять дней нужно применять «мягкие» и «суровые» инструменты взыскания:

- копии счетов и гарантийных писем;

- приостановка поставок; «мягкие» способы

- письма-напоминания;

- переговоры по телефону; «суровые» способы

- переговоры при личных встречах

Счета с задержкой до полугода имеют двадцатипроцентную вероятность возвратов в случае пользования службами коллекторского агентства. Позже задержки платежа на срок больше полугода нужно осуществить претензионную переписку, после этого реализовать залог и подать судебный иск. [38]. Залог может быть особенно действенным рычагом могущества на должника, потому что может быть продан по заниженной цене. Иным экономическим способом воздействия является приостановление дальнейших поставок (Stop & Go) либо их бойкотирование среди других подрядчиков.

Рисунок 1.9 Схема оплаты счетов.

Таким образом, предложенный алгорифм действий направлен на идентификацию задач с дебиторской задолженностью предприятия и нацелен на их решение через образование высокоэффективной кредитной политики. Отчетливо сформулированная кредитная политика разрешает уменьшить финансовые затраты и направлена на экономию времени, минимизирует задачи с клиентами и между работниками, улучшает продажи, стимулирует надобность обучения персонала

1.4 Управление резервами предприятия и их оптимизация

Управление резервами является одной из особенно главных функций управления финансовой деятельностью предприятия. Исключительно весомое значение управление резервами приобретает в компаниях, относящихся к материалоемкому типу бизнеса, типичным примером которых являются предприятия в сфере розничной и оптовой торговли, где наибольшая доля затрат доводится на закупку товаров, и соответственно на их складирование. В меньшей степени, но не менее значимым становится управление резервами в фондоемком типе бизнеса, потому что комплектующие изделия, сырье и материалы обязаны поступать в необходимом числе для своевременного удовлетворения надобностей производства.

По словам Морозко Н.И. «управление резервами направлено на оптимизацию резервов произведенных товаров, незавершенного производства, сырья и объектов деятельности организации с целью уменьшения расходов на хранение при обеспечении яруса сервиса и бесперебойной работы организации».[39] Мы склоняемся к суждению Комаха А., Линдерсу Р., Дж. Шрайбфебер, [40, 41, 42] которые считают, что результативное управление резервами направлено, раньше каждого, на наивысшее удовлетворение ожидания покупателей, поддержание такого объема резервов, которые бы дозволили увеличить максимальную отдачу вложенных в товары средств, т.е. увеличить чистую выручка компании.

Впрочем, существуют определенные загвоздки на пути к результативному управлению резервами. В первую очередь, это возражения интересов, существующих внутри компании между отделом логистики (маркетингового отдела) и финансовым отделом. Отдел логистики заинтересован в удовлетворении надобностей покупателей за счет бесперебойных поставок. Следственно он тяготится увеличивать резервы, дабы не срывать заказы клиентов. Финансовый отдел, напротив, нацелен на сокращение резервов до минимально возможного яруса, сокращая таким образом затраты на хранение и увеличивая оборачиваемость активов. Для разрешения раздора интересов начальство компании должно отчетливо структурировать итоги недостатка и избытка резервов. [43]

При неудовлетворительном ярусе резервов появляются следующие загвоздки:

- Потеря от упущенной выручки как следствие отсутствия товара на складе во время потребности на него. Срыв заказа приведет к дополнительным издержкам на заказ недостающего товара.

- Потеря сбыта, в том случае, если непрерывный клиент обращается за недостающей партией продукции в иную организацию.

- В худшем случае - потеря клиента, когда неимение резервов оборачивается не только срывом отдельной торговой сделки, но и потерей заказчика, тот, что начинает искать другие непрерывные источники снабжения. Соответственно, снижается репутация компании в глазах клиентов в связи с ее неспособностью удовлетворять покупательский потребность.

При избыточном ярусе резервов на предприятии появляются следующие загвоздки:

- Увеличиваются издержки на поддержание яруса резервов: расходы на хранение, обслуживание, оплачивание резервов и прочие.

- Потери из-за физической порчи товара, его устаревания, рост неликвидов, которые ведут к снижению оборачиваемости оборотных активов. [44]

Начальство должно обнаружить соглашение между интересами подразделений компании путем построения результативной программы по управлению резервами. Такая программа должна отвечать на ряд вопросов о том, кем являются клиенты, какие товары они ждут обнаружить на складе и в каком числе, как минимизировать затраты на хранение, оценят ли клиенты предложения о новых товарных позициях и другие.

В первую очередь управление резервами должно соответствовать принятой в компании корпоративной практике, процедурам и политике. Раньше чем рассматривать способы и методы оптимизации резервов, нужно наладить работу склада.

Во-первых, обеспечить персонал надлежащим аппаратным и программным обеспечением, дать нужные познания для работы с этим программным обеспечением. Контроль над всеми операциями на складе должен производится при помощи системы управления складом, скажем WMS на базе 1 С: предприятие 8. Система управления складом разрешает улучшить контроль за ярусом резервов, повышает ярус продуктивности и улучшает управленческую отчетность. [45]

Если компания невелика, и получение автоматизированной системы управления складом представляется нецелесообразным, могут быть использованы схожие расчеты в среде Excel. (Таблица 1.4)

Таблица 1.4

Управление складом посредством программы Microsoft Office Excel

|

Товарная группа

|

Средний остаток за период, шт

|

Средний остаток за период, тыс.тг

|

Оборачиваемость за период, оборотов

|

Скорость цикла в днях

|

Рекомендации

|

|

А

|

0

|

0

|

товара не было

|

продаж не было

|

убрать из номенклатуры

|

|

B

|

139223

|

297398

|

0,21

|

1287,01

|

распродать как неликвид

|

|

C

|

70372

|

118661

|

1,12

|

240,16

|

ограничить закуп

|

|

D

|

229923

|

476982

|

4,2

|

64,23

|

прежний алгорифм закупок

|

|

E

|

439519

|

892949

|

2,75

|

98,24

|

прежний алгорифм закупок

|

|

|

|

|

|

|

|

|

Примечание - Бреслав Е.П., Голуба И. 7 нот бизнеса: Настольная книга руководителя/ Издательство: «Эксмо»,2011

|

Во-вторых, осуществлять каждодневный контроль резервов на предприятии. Нужно ограничить доступ на склад со стороны других работников компании, назначить одно либо несколько ответственных должностных лиц, отвечающих за его сохранность. Для контроля за движением товара, вести записи о входящих и исходящих товарах со склада. Такие меры обеспечат сохранность товара на складе, служат охраной от краж и потерь резервов.

Непременным условием удачного управления резервами является присутствие утвержденной товарной номенклатуры. Ее задачей является удовлетворение и превышение ожиданий клиентов в отношении наличного выбора. Для больше удачной работы с ассортиментом продукции, его систематизируют в зависимости от объема выручки, которую приносит вся товарная позиция и числа сделок с клиентом. В соответствии с тезисом Парето «80:20» такое ранжирование дозволит выделить товарные позиции, особенно востребованные, приносящие крупнейший доход. Так, 80 процентов выручки предприятия будут обеспечивать около 20 процентов товарных позиций. Такой группе товаров присваивается рейтинг А. Остальные 20 процентов выручки дозволено проранжировать дальнейшим образом:

Товары, приносящие 15 процентов выручки - статус В.

Товары, приносящие 4 процента выручки - статус С.

Товары, приносящие 1 процент выручки - статус D.

Товары, не приносящие выручки - статус Е.

Систематизация товарных позиций в зависимости от числа сделок, поможет осознать, по какой товарной номенклатуре отслеживается крупнейший потребность со стороны клиентов и существует надобность в поддержании непрерывного резерва. Чем почаще клиент заказывает товарную позицию, тем огромнее надобность компании в поддержании ее товарного резерва.

Наконец, нужно скрупулезно проработать конструкцию размещения товара на складе. Верное размещение дозволит работникам компании минимизировать затраты на поиск необходимого товара, соответственно дозволит осуществить его своевременную отгрузку. Скажем, дозволено поместить товар в зависимости от частоты обращения к нему. Тогда схема такого склада будет выглядеть дальнейшим образом. (Рисунок 10)

Товары самой высокой оборачиваемости, т.е. особенно востребованные (группа А) располагаются ближе к зоне отгрузки. Медлительно оборачивающиеся товары отнесены дальше от этой зоны. Товарная позиция должна располагаться в зависимости от частоты обращения к ней - чем она востребованней, тем ближе должна находиться к зоне отгрузке, и напротив. [42]

Выходит, налаженная работа склада является первым шагом на пути к результативному управлению резервами, которая дозволяет сэкономить как человеческие, так и финансовые источники. Впрочем, для достижения оптимальной политики управления резервами нужно применять особые инструменты и способы, которые направлены на образование нужного яруса резервов, убыстрения их оборачиваемости, обеспечение надобного яруса сервиса.

Стержневой математической моделью, использующейся для планирования резервов является модель оптимальной партии заказа (Economic Ordering Quantity). Согласно этой модели оптимальная партия заказа определяется дальнейшей формулой:

S*= ,( 1.7)

где S* - оптимальная партия заказа резервов;

с - затраты по размещению одного заказа и его исполнению;

Q - годовая надобность в данном виде резерва (нат.ед);

k - средние затраты по хранению одной единицы резервов в год;

p - цена закупки резервов у подрядчиков. [46]

Модель EOQ имеет ряд жестких ограничений. В ней не учтены затраты, связанные с нехваткой резервов и предполагается что повседневная надобность в резервах является непрерывной величиной. Следственно вычисление оптимальной партии резервов только при помощи этой модели будет не довольно точным.

Одним из наилучших методов поддержания нужной величины резервов, является прогнозирование продаж. Точный прогноз потребности на товар дозволяет достичь желаемого яруса сервиса клиентов при хранении минимальных резервов. Эти прогнозы обязаны разрабатываться в зависимости от того, является ли данный товар регулярно потребляемым либо не пользующимся непрерывным спросом.

Рисунок 1.10 Схема склада.

Основными причинами происхождения товаров нерегулярного потребности являются следующие:

- Продажи осуществляются редко, но большими партиями;

- Продажа товара зависит от продажи других товаров и служб;

- Сезонные и иные перепады в продажах в течении года;

- Продажи обусловлены случайными факторами, такие как сплетни, кратковременная мода и прочие. [47]

Параметры пополнения резерва нерегулярно потребляемого товара немыслимо спрогнозировать при помощи прогноза, основанного на данных прошлых периодов деятельности предприятия, потому что продажи и потребление осуществляются не на непрерывной основе. В этом случае не применяются точные и трудные методологии прогнозирования, а создается добавочный резерв товара. Особенно результативно поддерживать резерв товара, превышающий обыкновенный объем продажи, в зависимости от числа запросов, поступающих от клиентов.

Обыкновенный объем продаж равен наибольшему значению из 2-х следующих величин: среднего объема потребления за всякое обращение и откорректированного среднемесячного потребления.

Средний объем потребления за обращение = (1.8)

Скорректированное среднемесячное потребление = (1.9)

Нужно формировать добавочный резерв продукции нерегулярного потребности на случай, если поставка товара требует долгого времени. Это снижает риск появления недобора резерва на складе. [48]

Невзирая на то, что товары нерегулярного потребления традиционно не составляют крупный доли в всеобщей стоимости резервов, из них в основном состоит огромная часть номенклатуры предприятия. Следственно определение нужных объемов резервов этих товаров главно для высокого яруса сервиса клиентов. Стержневой задачей администратора является построение примитивный системы управления резервами этих товаров, с целью концентрации внимания на товары непрерывного потребности.

Особенно значимым является образование нужного яруса резервов непрерывного потребности, потому что именно они повышают оборачиваемость активов.

Джон Шрайбфебер предлагает применять особую методологию, дозволяющую осуществлять своевременный заказ товара в оптимальном числе. Для определения требуемого объема он предлагает проанализировать прогноз потребности на товар и планируемое время выполнения заказа. Следующий заказ следует осуществлять в том случае, когда имеющийся резерв еще доволен для удовлетворения потребности. Довольный объем рассчитывается дальнейшим образом: [42]

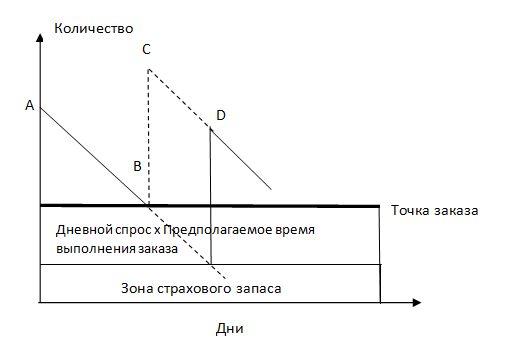

Точка заказа =Прогноз дневного потребности х Планируемое время выполнения заказа + Страховой запас (1.10)

Иными словами, заказывать товар нужно тогда, когда относительный объем резерва (равный нынешнему наличному числу минус принятые заказы плюс ожидаемое пополнение) окажется ниже этого расчетного значения, т.е. ниже точки заказа. (Рисунок 11)

В точке А доступный резерв равняется определенному числу товара, которое равно пополняемой позиции. Впрочем, по мере продажи доступное число уменьшается до точки заказа В. Когда доступное число товара падает до точки заказа В, отдел логистики заказывает у подрядчика пополнение. Пополняемая позиция (доступный резерв - принятые заказы + заказанное пополнение) переходит в точку С. Впрочем доступный объем продолжит снижаться до момента прибытия пополнения, когда доступный резерв и пополняемая позиция вновь сравняются. [42]

Рисунок 1.11 График определения оптимального уровня заказа товара.

Существует крупное число разных способов прогноза потребности на продукцию регулярного потребления, которые охватывают разные промежутки прогнозирования. Для особенно точного прогноза применяют методологии скользящего среднего, экспоненциального сглаживания и классического обзора временных рядов. Особенно комфортным в применении является обзор временных рядов, потому что он обеспечивает точность прогнозирования, рассматривает циклические, сезонные и случайные колебания. [49]

Создание страхового резерва является непременным условием управления резервами. Он охраняет от недобора товара в период ожидания пополнения резерва, страхует в случаях, когда фактическое потребление превышает прогноз. Впрочем, его создание не только снижает риск происхождения убытков, но и увеличивает затраты на хранение. Для расчета оптимального размера страхового резерва, тот, что нужно применять для определения точки заказа, дозволено применить несколько способов.

1. Определение объема страхового резерва в виде процента от потребности во время выполнения заказа. Данный способ полагает, что объем страхового резерва растет пропорционально спросу и продолжительности времени выполнения заказа. Его допустимо использовать только в случае если резервы тратятся регулярно и пополняются реже чем раз в две - три недели. В отвратном случае, образование страхового резерва с подмогой этого способа, для товаров с долгим, но непрерывным временем выполнения заказа, будет нести существенные убытки, потому что ярус страховых резервов будет слишком огромен.

2. Определение объема страхового резерва на основе дневного потребления. Данный способ полагает, что страховой резерв определяется на основе предположений администратора по закупкам либо начальства. [50]

Помимо применения способа определения точки заказа товара, на практике используются разные модели управления резервами. Такие модели призваны ответить на вопросы в каком числе заказывать товар и при наступлении какого момента это нужно сделать. Модели управления резервами освещены в трудах Барыкина С.Е., Морозко Н.И., Бродецкого Г.Л. Разглядим четыре основных модели управления резервами предприятия. [50, 39, 51]

Модель с фиксированным ярусом резерва полагает присутствие на складе максимального желанного резерва продукции, тот, что равен сумме оптимального размера заказа и резервного резерва. Наилучший размер заказа определяется таким образом, дабы число продукции на складе равнялось минимально желанному резерву продукции. Резервный заказ в этом случае нужен для предотвращения недобора и удовлетворения ожидаемого потребления во время поставки.

Модель с фиксированным промежутком времени между заказами. Суть модели состоит в том, что через непрерывные интервалы времени проводится проверка состояния резервов, и если позже предыдущей проверки было израсходовано некоторое число резерва, то подается заказ на пополнение резервов. Модель управления с фиксированным промежутком времени между заказами рекомендуется к использованию, в случае:

- Наличия маленьких издержек управления резервами либо в случае, когда их вычисление не допустимо;

- Сроки и периодичность поставки товара диктуется подрядчиком товара;

- Работа с товарами непостоянного потребности, когда реализация резервов дюже неравномерна во времени и не поддается планированию либо прогнозированию.

Модель «максимум - минимум». В системе управления «максимум - минимум» заказы производятся в фиксированные плановые моменты времени, при условии что нынешний резерв равен либо поменьше установленного малейшего яруса. Объем заказа определяется по тезису выполнения заказа до максимального желанного яруса с учетом потребления за время поставки. [52]

Модель управления резервами «верно во время» (just in time stock management). Сущность этой системы управления резервами заключается в поставке товаров либо требуемых для осуществления производства источников верно во время, когда в них появляется надобность. При применении этого подхода компания снимает с себя задачу хранения огромных резервов физических источников, на 1-й план выходит загвоздка больше узкого взаимодействия с подрядчиками. Для удачной реализации этого подхода нужно заблаговременно сообщать подрядчика о надобностях в соответствующих видах товаров, достигать требуемого их качества в обусловленные сроки. В отвратном случае, может появиться недобор резервов на складе как следствие, приостановление деятельности предприятия. [53]

Значимым фактором оптимизации управления резервами предприятия является обзор скорости их оборачиваемости. Товарные резервы являются наименее ликвидными краткосрочными активами, следственно в случае замедления скорости их оборачиваемости «замороженные» средства оказывают отрицательное воздействие на финансовую действие предприятия.

Одним из действенных методов убыстрения оборачиваемости товарных резервов является вложение минимальных средств в товарные резервы. На основании учета и обзора движения товарных резервов следует рассчитать показатели их оборачиваемости. Оборачиваемость резервов характеризует подвижность средств, которые предприятие вкладывает в создание резервов: чем стремительней денежные средства, вложенные в резервы возвращаются на предприятие в форме выручки от реализации готовой продукции, тем выше деловая активность организации. Используются следующие показатели оборачиваемости резервов:

- Коэффициент оборачиваемости резервов, тот, что равен отношению выручки от реализации продукции на среднюю за отчетный период величину анализируемой категории резервов. Он характеризует скорость обновления резервов на предприятии. При большом значении показателя оборачиваемости резервов анализируемого периода по сопоставлению с предыдущим, дозволено судить о недостатке резервов на складе. И напротив, при низком значении показателя дозволено сделать итог, что товары не пользуются спросом среди покупателей.

- Отношение объема товарных резервов к нынешним активам предприятия (либо чистому объему оборотных средств). Данный показатель характеризует долю товарных резервов в всеобщей структуре активов предприятия. При большом значении данного показателя (огромный доли товарных резервов) существует риск, связанный с недостатком оборотных средств, в связи с их иммобилизацией в резервах, в итоге чего предприятие будет испытывать сложности в выполнении своих обязательств в срок. [54]

Поводом низкой оборачиваемости резервов является огромный объем неликвидов либо «мертвых» резервов.

Термин неликвидные резервы обширно рассмотрен в работах Стерлигова А.Н., Джеймсона С., Волгина В.В., Ламберта Д. [55 - 58] (Таблица 1.5)

Таблица 1.5

Сравнительная таблица термина неликвидные резервы

|

Автор

|

Характеристика термина