Разработка предложений по совершенствованию финансового состояния ТОО «НПФ «ГЕОЭКОС»

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ

|

5

|

|

|

|

|

1 Теоретические аспекты оценки финансового состояния предприятия

|

7

|

|

1.1 Сущность, виды и цель оценки финансового состояния предприятия

|

7

|

|

1.2 Классификация методов и приемов оценки финансового состояния...

|

16

|

|

1.3 Показатели, характеризующие финансовое состояние предприятия.

|

18

|

|

|

|

|

2 Анализ финансового состояния предприятия ТОО «НПФ «ГЕОЭКОС»

|

29

|

|

2.1 Организационно-правовая характеристика предприятия ТОО «НПФ «ГЕОЭКОС»

|

29

|

|

2.2 Анализ имущественного положения предприятия

|

30

|

|

2.3 Анализ и оценка платежеспособности, ликвидности и финансовой устойчивости предприятия

|

36

|

|

2.4 Оценка деловой активности и рентабельности предприятия

|

42

|

|

|

|

|

3 Разработка предложений по совершенствованию финансового состояния предприятия

|

48

|

|

3.1 Основные направления улучшения финансового состояния предприятия

|

48

|

|

3.2 Мероприятия по улучшению финансового состояния ТОО «НПФ «ГЕОЭКОС»

|

53

|

|

|

|

|

ЗАКЛЮЧЕНИЕ

|

57

|

|

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

|

59

|

ВВЕДЕНИЕ

С переходом экономики к рыночным отношениям, возрастает автономность предприятий, их экономическая и юридическая ответственность. Круто повышается значение финансовой стабильности субъектов хозяйствования. Все это гораздо увеличивает роль обзора финансового состояния предприятия: наличия, размещения и применения денежных средств.

Стержневой целью финансового обзора является оценка финансового состояния предприятия. От того что финансовое состояние предприятия характеризуется общностью показателей, отражающих процесс образования и применения его финансовых средств, то в рыночной экономике оно отражает финальные итоги деятельности предприятия.

Обзор финансового состояния отдельно взятого хозяйствующего субъекта, разрешающий выявить недочеты организации финансов, помогает ответить на вопросы о стабилизации финансово-экономического расположения страны в совокупности.

Финансовый обзор является обязательным элементом как финансового менеджмента на предприятия, поставляющего минеральные удобрения, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и пр.

Оценка финансового состояния и его метаморфозы за отчетный период по сравнительному аналитическому балансу, а также обзор показателей финансовой стабильности составляют основу обзора финансового состояния.

Оценка финансового состояния также дает вероятность вырабатывать нужную тактику и стратегию становления предприятия, на основе которых формируется производственная программа, выявляются запасы возрастания производительности производства.

Оценка финансового расположения предприятия основана на общности способов, разрешающих определить состояние дел предприятия в итоге обзора его деятельности на финальный промежуток времени.

В современных условиях обзор финансовой деятельности предприятия является нужным для удачного функционирования предприятия, привлечения инвестиций.

Методологии оценки финансового состояния отличаются огромным многообразием, но для них характерны следующие всеобщие черты: оценка деятельности с позиции роста результативности производства, определение могущества отдельных факторов на финальные итоги деятельности предприятия.

Многие предприятия в стране находятся на краю банкротства, поводом этого мог явиться неуместный либо неверный обзор деятельности предприятия в условиях коллапса. Следственно, в современных условиях надобность проведения скрупулезного обзора финансового состояния предприятия в совокупности только вырастает, что, в свою очередь, обуславливает востребованость темы выпускной квалификационной работы.

Финансовое состояние - наиглавнейшая колляция экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Дабы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу нужно, раньше каждого, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциаль�ных соперников.

В настоящих условиях финансовый администратор становится одним из ключевых фигур на предприятии. Он ответственен за постановку задач финансового нрава, обзор рациональности применения того либо другого метода решения принятого начальством предприятия, и предложения особенно приемлемого варианта действия

Объектом изыскания является финансово-хозяйственная действие ТОО «НПФ «ГЕОЭКОС». Предмет изыскания - показатели финансового состояния предприятия ТОО «НПФ «ГЕОЭКОС».

Целью данной выпускной квалификационной работы является разработка рекомендаций по совершенствованию финансового состояния ТОО «НПФ «ГЕОЭКОС».

Основными задачами, поставленными для достижения цели дипломной работы дозволено считать:

1. Изучение теоретических и методологических основ осуществления обзора финансового состояния предприятия.

2. Проведение финансового обзора деятельности предприятия на основании бухгалтерской отчетности.

3. Выявление путей совершенствования финансово-хозяйственной деятельности предприятия.

При написании дипломной работы применялись следующие способы изыскания: индукция, дедукция, способ экспертных оценок, суммирование, обзор показателей (относительных показателей), вертикальный и горизонтальный обзор, сравнительный обзор.

Теоретической базой изыскания являются труды В.П. Астахова, И.Т. Балабанова, В.В. Ковалева, Н.П. Кондракова, Н.П. Любушина, Г.В. Савицкой, Е.С. Стояновой, материалы периодической печати, законодательные и нормативные акты.

Информационной базой изыскания является внутренняя отчетность ТОО «НПФ «ГЕОЭКОС».

Работа состоит из вступления, 3 глав, завершения, списка примененной литературы, приложений. В первой главе отражены теоретические и методологические основы финансового обзора и оценки финансового состояния предприятия. Во 2-й главе проводится обзор финансового состояния предприятия (на примере ТОО «НПФ «ГЕОЭКОС») и дается его оценка. В третьей главе сформулированы основные предложения по совершенствованию финансового состояния предприятия.

1 Теоретические аспекты оценки финансового состояния предприятия

1.1 Сущность, виды и цель оценки финансового состояния предприятия

Элементы аналитической функции присущи всякий хозяйственной деятельности. Впрочем предисловие определенной формализации и классификации аналитических процедур обычно объединяют с процессом становления и становления бухгалтерского учета. Богатая информационная база, формируемая в границах бухгалтерского учета, предоставляет отличные вероятности для аналитических расчетов, что становится исключительно востребованным по мере становления рыночных отношений.

Обзор финансового состояния предприятия - одно из важнейших условий удачного управления финансами организации. Финансовое состояние организации характеризуется общностью показателей, отражающих процесс образования и применения его финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает финальные итоги ее деятельности. Именно финальные итоги деятельности организации волнуют собственников организации, ее деловых партнеров, налоговые органы. Все это определяет значимость проведения обзора финансового состояния экономического субъекта и повышает роль такого обзора в экономическом процессе.

Финансовый обзор в своем традиционном понимании представляет собой способ изыскания путем расчленения трудных явлений на комбинированные части. В широком научном понимании финансовый обзор - это способ научного изыскания (знания) и оценки явлений и процессов, в основе которого лежит постижение комбинированных частей, элементов постигаемой системы.

Экономическая сущность финансового обзора отменнее каждого отражается в дальнейшем определении: «Финансовый обзор представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, реальном и полагаемом грядущем».

К основным особенностям финансового обзора относятся [20, с.234]:

- обеспечение всеобщей колляции имущественного и финансового расположения предприятия;

- приоритетность оценок: платежеспособности, финансовой стабильности и рентабельности;

- базирование на общедоступной информации;

- информационное обеспечение решений стратегического и тактического нрава;

- доступность к итогам обзора всяких пользователей;

- возможность унификации состава и оглавления счетно-аналитических процедур;

- доминанта денежного измерителя в системе критериев;

- высокий ярус достоверности результатов обзора (в пределах достоверности данных публичной отчетности).

В экономике, составным элементом которой являются финансы, обзор используется с целью обнаружения сущности, обоснованностей, тенденций и оценки экономических и общественных процессов, постижения финансово-хозяйственной деятельности на всех ярусах и в различных сферах воспроизводства.

В данной работе остановимся на определении обзора финансового состояния определенно взятого предприятия.

С этой точки зрения основная цель обзора финансового состояния - приобретение небольшого числа ключевых (особенно информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его доходов и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом интерес представляет как нынешнее финансовое состояние предприятия, так и прогноз на ближайшую либо отделенную перспективу, то есть, ожидаемые параметры финансового состояния.

Цели обзора финансового состояния достигаются в итоге решения определенного взаимосвязанного комплекта аналитических задач. Аналитическая задача представляет собой конкретизацию целей обзора с учетом организационных и информационных вероятностей проведения обзора [6, с.16].

Если рассматривать обзор финансового состояния как процесс оценки финансового состояния предприятия на основе постижения его бухгалтерской отчетности, то в качестве его основных целей мы можем выделить следующие:

1. Отслеживание нынешнего состояния предприятия.

2. Анализ способности предприятия финансировать инвестиционные планы.

3. Анализ способности возврата кредитов.

4. Предупреждение банкротства.

5. Формирование прогнозов финансовой деятельности предприятия.

6. Оценка стоимости предприятия при его продаже либо слиянии.

7. Отслеживание динамики финансового состояния.

Стержневой правило аналитического чтения финансовых отчетов - это дедуктивный способ, то есть от всеобщего - к частному. Но он должен использоваться неоднократно. В ходе такого обзора как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, целенаправленность и сила могущества их на итоги деятельности. Обзора финансового состояния является прерогативой высшего звена управленческих конструкций предприятия, способных влиять на образование финансовых источников и на потоки денежных средств. Результативность либо неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья либо поставок продукции. Основными функциями обзора финансового состояния являются [19, с.233]:

- объективная оценка финансового состояния, финансовых итогов, результативности и деловой активности объекта обзора;

- выявление факторов и причин достигнутого состояния и полученных итогов;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация запасов совершенствования финансового состояния и финансовых итогов, возрастание результативности каждой хозяйственной деятельности.

Обзора финансового состояния является частью всеобщего экономического обзора организации, а также частью всеобщего, полного обзора хозяйственной деятельности, тот, что состоит из 2-х узко взаимосвязанных разделов: внешнего финансового обзора и внутрихозяйственного управленческого обзора. Схема обзора финансового состояния выглядит дальнейшим образом (рисунок 1).

Рисунок 1 – Схема финансового анализа предприятия

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике распределением системы бухгалтерского учета в масштабе предприятия на финансовый контроль и управленческий контроль. Такое распределение несколько условно, так как внутренний обзор может рассматриваться как продолжение внешнего обзора, и напротив. В интересах дела оба вида обзора дополняют друг друга информацией.

Самостоятельно от того, чем вызвана надобность обзора, его приемы, в сущности, неизменно одни и те же. Его основный инструмент - выведение и истолковывание разных финансовых показателей. Верное использование данных приемов дозволяет ответить на многие вопросы касательно финансового здоровья предприятия.

Приступая к обзору, следует иметь в виду три основных момента:

1. Необходимо составить довольно отчетливую программу обзора, включая проработку макетов аналитических таблиц, алгорифмов расчета основных показателей и требуемых для их расчета и сравнительной оценки информационного и нормативного обеспечения.

2. Схема обзора должна быть построена по тезису «от всеобщего к частному».

3. Любые отклонения от нормативных либо плановых значений показателей, даже если они имеют положительный нрав, обязаны скрупулезно анализироваться.

Основной целью всякого вида финансового обзора является оценка и распознавание внутренних задач предприятия для подготовки, обоснования и принятия разных управленческих решений, в том числе в области становления, выхода из коллапса, перехода к процедурам банкротства, покупки-продажи бизнеса либо пакета акций, привлечения инвестиций (заемных средств) [12, с.152].

.Таким образом, ключевым вопросом для понимания сущности и эффективности обзора финансового состояния является доктрина хозяйственной деятельности предприятия как потока решений об применении источников с целью приобретения выручки.

Самостоятельно от того, в какой сфере производства осуществляется действие предприятия, финальная цель не меняется. Все разнообразие решений для достижения этой цели может быть сведено к трем основным направлениям [18, с.211]:

- решения по вложению капиталов (источников);

- операции, проводимые с подмогой этих источников;

- определение финансовой конструкции деятельности предприятия.

Жизнь предприятия составляют непрерывно меняющиеся обстановки и трудные загвоздки. Для организации верного финансового управления нужно разбираться в настоящем движении дел на предприятии, знать, чем оно занимается, обладать информацией о его рынках, заказчиках, подрядчиках, соперниках, качестве продуктов его деятельности, дальнейших целях и т.д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый обзор. Он дозволяет ответить на многие вопросы касательно движения средств в фирме, качества управления ими и расположения на рынке, которое приобретает фирма в итоге своей деятельности.

Таким образом, обзора финансового состояния для управленческого персонала предприятий, финансово-бухгалтерских работников и экспертов-аналитиков - это наиважнейший инструмент определения финансового состояния предприятия, обнаружения запасов роста рентабельности, совершенствования каждой финансово-хозяйственной деятельности и возрастания ее результативности. Он служит начальной отправной точкой прогнозирования, планирования и управления экономическими объектами.

Основная цель обзора финансового состояния - приобретение ключевых, особенно информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его доходов и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

В зависимости от определенных задач обзора финансового состояния может осуществляться в следующих видах:

- экспресс-обзор (предуготовлен для приобретения за 1-2 дня всеобщего представления о финансовом расположении компании на базе форм внешней бухгалтерской отчетности);

- комплексный финансовый обзор (предуготовлен для приобретения за 3-4 недели комплексной оценки финансового расположении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, итогов самостоятельного аудита и др.);

- финансовый обзор как часть всеобщего изыскания бизнес-процессов компании (предуготовлен для приобретения комплексной оценки всех аспектов деятельности компании - производства, финансов, снабжения, сбыта и маркетинга, менеджмента, персонала и др.);

- ориентированный финансовый обзор (предуготовлен для решения приоритетной финансовой задачи компании, скажем оптимизации дебиторской задолженности на базе, как основных форм внешней бухгалтерской отчетности, так и расшифровок только тех статей отчетности, которые связаны с указанной задачей);

- регулярный финансовый обзор (предуготовлен для постановки результативного управления финансами компании на базе представления в определенные сроки, ежеквартально либо ежемесячно, особым образом обработанных итогов комплексного финансового обзора).

В зависимости от заданных направлений обзор финансового состояния может проводиться в следующих формах.

Ретроспективный обзор (предуготовлен для обзора сложившихся тенденций и задач финансового состояния компании; при этом мы считаем, что, как водится, бывает довольно квартальной отчетности за конечный отчетный год и отчетный период нынешнего года).

Нынешний (ретроспективный) обзор основывается на бухгалтерской и статической отчётности и разрешает оценить работу объединений, предприятий и их подразделений за месяц, квартал и год с возрастающим результатом.

Основная задача нынешнего обзора - объективная оценка итогов торговой деятельности, комплексное обнаружение имеющихся запасов, мобилизация их, достижение полного соответствия физического и морального стимулирования по итогам труда и качеству работы.

Нынешний обзор осуществляется во время подведения результатов хозяйственной деятельности, итоги применяются для решения задач управления.

Специфика методологии нынешнего обзора состоит в том, что фактические итоги деятельности оцениваются в сопоставлении с планом и данными предшествующего аналитического периода. В этом виде обзора имеется значительный недочет - выявленные запасы навечно утраченные вероятности роста производительности производства, т. к. относятся к прошлому периоду.

Нынешний обзор - особенно полный обзор финансовой деятельности, вбирающий в себя итоги оперативного обзора и служащий базой перспективного обзора.

- план-фактный обзор (требуется для оценки и обнаружения причин отклонений отчетных показателей от плановых);

- перспективный обзор (нужен для экспертизы финансовых планов, их обоснованности и достоверности с позиций нынешнего состояния и имеющегося потенциала).

Оперативный обзор приближён во времени к моменту совершения хозяйственных операций. Он базируется на данных первичного (бухгалтерского и статического) учёта.

Оперативный обзор представляет собой систему повседневного постижения выполнения плановых заданий с целью стремительного вмешательства в процесс производства и обеспечения производительности функционирования предприятия.

Оперативный обзор проводят обыкновенно по дальнейшим группам показателей [12, с.123]:

- отгрузка и реализация продукции;

- использование рабочей силы,

- использование производственного оборудования и физических источников;

- себестоимость;

- прибыль и рентабельность;

- платёжеспособность.

При оперативном обзоре производится изыскание естественных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Многообещающим обзором называют обзор итогов хозяйственной деятельности с целью определения их допустимых значений в грядущем.

Раскрывая картину грядущего, многообещающий обзор обеспечивает руководящему решение задач тактического управления.

Дорогие бумаги, не принадлежащие организации, но находящиеся в ее пользовании либо распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Вторым этапом является переоценка финансовых инвестиций. Изначальная стоимость финансовых инвестиций, по которой они приняты к учету, может изменяться. Для целей дальнейшей оценки финансовых инвестиций они разделяются на две группы:

инвестиции, по которым может быть определена нынешняя рыночная стоимость (получение акций и др.);

инвестиции, по которым рыночная стоимость не определяется (взносы в уставные капиталы других организаций, предоставленные ссуды, уступленная дебиторская долг, облигации и др.).

Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного периода по нынешней рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Такие корректировки могут производиться ежемесячно либо ежеквартально. Итоги корректировки списываются на финансовые итоги торговой организации в качестве операционных прибылей и затрат.

Финансовые инвестиции 2-й группы отражаются в бухгалтерском учете и отчетности по изначальной стоимости. При этом по долговым ценным бумагам разрешается разницу между изначальной и номинальной стоимостью равномерно списывать на финансовые итоги торговой организации и уменьшение либо увеличение затрат некоммерческой организации.

Помимо того, по долговым ценным бумагам и предоставленным займам организации могут составлять расчеты их оценки по дисконтированной стоимости без осуществления записей в бухгалтерском учете.

Третьим этапом является оценка финансовых инвестиций при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет взноса в уставный капитал иной организации и пр.). Финансовые активы, по которым определяется нынешняя рыночная стоимость, оцениваются на момент выбытия исходя из последней оценки.

Финансовые инвестиции, по которым нынешняя рыночная стоимость не определяется, в момент выбытия оценивают одним из следующих методов:

по изначальной стоимости всей единицы учета;

по средней изначальной стоимости;

по изначальной стоимости первых по времени получения финансовых вложений (метод ФИФО).

По изначальной стоимости всякой единицы учета списывают взносы в уставные капиталы других организаций (за исключением акций акционерных обществ), предоставленные иным организациям ссуды, депозитные взносы в кредитных организациях, дебиторскую долг, приобретенную на основании уступки права требования.

Дорогие бумаги при их выбытии могут оцениваться по средней изначальной стоимости, которая определяется по всем виду дорогих бумаг по данным об их стоимости и числе на предисловие месяца и поступившим в течение месяца ценным бумагам.

Способ ФИФО (1-й - на приход, 1-й - на продажу) - это способ, при котором учетная стоимость продаваемых дорогих бумаг определяется с учетом их стоимости в последовательности поступления на равновесие с учетом стоимости дорогих бумаг на предисловие отчетного периода;

Контроль финансовых инвестиций ведется на счетах подраздела 1100 «Краткосрочные финансовые инвестиции» и 2000 «Долгосрочные финансовые инвестиции».

Эти счета энергичные, трудные, основные. По дебету этих счетов записывают остатки финансовых инвестиций на предисловие и конец месяца, операции по увеличению инвестиций; по кредиту - операции по уменьшению финансовых инвестиций.

Аналитический контроль долгосрочных и краткосрочных финансовых инвестиций ведется по видам инвестиций и объектам, в которые осуществлены эти инвестиции (предприятиям-продавцам дорогих бумаг, предприятиям-заемщикам и т.п.). При этом построение аналитического учета должно обеспечить приобретение данных о финансовых инвестициях на территории страны и за рубежом.

Краткосрочные финансовые инвестиции могут учитываться в бухгалтерском балансе либо по объективной стоимости, либо по наименьшей оценке из покупной и объективной стоимости.

Если краткосрочные финансовые инвестиции учитываются по объективной стоимости, то появляется надобность периодично рассматривать метаморфозы этой стоимости, следя, к примеру, за данными котировки имеющихся инвестиций на фондовой бирже.

Если инвестиции не стержневой вид деятельности, то объективная стоимость определяется на отчетную дату. Если инвестиции - стержневой вид деятельности, то объективная стоимость определяется периодично. Метаморфоза стоимости краткосрочных финансовых инвестиций в сторону увеличения сознается как доход, а в сторону уменьшения - как расход в том отчетном периоде, в котором появились эти метаморфозы.

В утилитарных методологиях и изысканиях задачи перспективного обзора конкретизируются по: объектам обзора; показателям деятельности; наилучшее обоснование перспективных планов.

Многообещающий обзор как разведка грядущего и научно-аналитическая основа перспективного плана узко смыкается с прогнозированием, и такой обзор называют прогнозным.

Базируясь на данных о прошлой деятельности предприятия, финансовый обзор направлен на снижение неопределенности касательно его грядущего состояния.

Итоги обзора финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - администраторов, партнеров, инвесторов и кредиторов.

Для внутренних пользователей, к которым в первую очередь относятся начальники предприятия, итоги финансового обзора нужны для оценки деятельности предприятия и подготовки решений о корректировке финансовой политики предприятия. Для внешних пользователей - партнеров, инвесторов и кредиторов - информация о предприятии нужна для принятия решений о реализации определенных планов в отношении данного предприятия (получение, инвестирование, завершение долгих контрактов) [15, с.264].

В различие от внешнего, внутренний обзор не ограничивается рассмотрением предприятия в совокупности, а фактически неизменно спускается до обзора отдельных подразделений и направлений деятельности предприятия, а также видов продукции [2, с.321].

В таблице 1 представлено сопоставление 2-х подходов к обзору финансового состояния.

Таблица 1

Различия между внутренним и внешним анализом финансового состояния

|

Параметры сравнения

|

Внешний анализ

|

Внутренний анализ

|

|

Цель

|

Оценка финансового состояния (проблема выбора)

|

Совершенствование финансового состояния

|

|

Исходные данные

|

Открытая (стандартная) бухгалтерская отчетность

|

Любая информация, нужная для решения поставленной задачи

|

|

Методика

|

Стандартная

|

Любая, соответствующая решению поставленной задачи

|

|

Акцент

|

Сравнение с другими предприятиями

|

Выявление причинно-следственных связей

|

|

Объект исследования

|

Предприятие в целом

|

Предприятие,

его структурные подразделения, направления деятельности виды продукции

|

Между внутренним и внешним обзором финансового состояния существуют определенные различия.

Внешний обзор финансового состояния ориентирован на открытую финансовую информацию предприятия и полагает применение типовых (стандартизированных) методологий. При этом, как водится, применяется ограниченное число базовых показателей.

При выполнении обзора стержневой ударение делается на сравнительные способы, потому что пользователи внешнего финансового обзора почаще каждого находятся в состоянии выбора - с каким из исследуемых предприятий устанавливать либо продолжать взаимоотношения и в какой форме это особенно рационально делать.

Внутренний обзор финансового состояния отличается большей требовательностью к начальной информации. В большинстве случаев для него не довольно информации, содержащейся в стандартных бухгалтерских отчетах, и появляется надобность применять данные внутреннего управленческого учета.

В процессе обзора крупнейший ударение делается на осознавание причин протекающих изменений финансового состояния предприятия и поиск решений, направленных на совершенствование этого состояния. При этом абсолютно не главно, достигается ли поставленная цель путем применения стандартных либо же подлинных методологий.

1.2 Систематизация способов и приемов оценки финансового состояния

Основу всякий науки составляют ее предмет и способ. Под способом оценки финансового состояния воспринимается диалектический метод подхода к постижению финансового состояния и финансовых процессов в их становлении и становлении.

К характерным особенностям способа относятся: применение системы показателей, обнаружение и метаморфоза связи между ними.

В процессе обзора финансового состояния используется ряд особых методов, приемов и применяется определенный инструментарий.

Практика обзора финансового состояния выработала основные способы чтения финансовых отчетов. Среди них дозволено выделить следующие:

- горизонтальный обзор;

- вертикальный обзор;

- трендовый обзор;

- метод финансовых показателей;

- сравнительный обзор;

- факторный обзор.

Горизонтальный (непостоянный) обзор - сопоставление всей позиции отчетности за нынешний период с предыдущим периодом.

Вертикальный (структурный) обзор - определение конструкции итоговых финансовых показателей с обнаружением могущества всей позиции отчётности на итог в совокупности.

Трендовый обзор - сопоставление всей позиции отчётности с рядом предшествующих периодов и определение тренда. С подмогой тренда формируются допустимые значения показателей в грядущем, а, следственно, ведется многообещающий обзор.

Обзор относительных показателей (показателей) - расчет отношений между отдельными позициями отчета либо позициями различных форм отчетности, определение связи показателей.

Сравнительный обзор - это и внутрихозяйственный обзор сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный обзор предприятия в сопоставлении с данными соперников, со среднеотраслевыми и средними общеэкономическими данными.

Факторный обзор - обзор могущества и отдельных факторов (причин) на эффективный показатель с подмогой детерминированных и стохастических приёмов изыскания. Факторный обзор может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в всеобщий эффективный показатель.

В качестве инструментария для обзора финансового состояния обширно применяются финансовые показатели - относительные показатели финансового состояния предприятия, которые выражают отношения одних безусловных финансовых показателей к иным.

Финансовые показатели применяются для сопоставления показателей финансового состояния определенного предприятия с аналогичными показателями других предприятий либо среднеотраслевыми показателями; для обнаружения динамики становления показателей и тенденций метаморфозы финансового состояния предприятия; для определения типичных ограничений и критериев разных сторон финансового состояния. Такими критериями являются: показатель нынешней мобильности, показатель обеспеченности собственными средствами, показатель поправления (утраты) платежеспособности.

Определены их типичные ограничения, т.е. предельные размеры. Финансовый обзор предприятия выполняется с применением определенных алгорифмов и формул.

Все вышеперечисленные способы обзора относятся к формализованным способам обзора. Впрочем существуют и неформализованные способы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на изложении аналитических процедур на логическом ярусе. В текущее время фактически немыслимо обособить приемы и способы какой-нибудь науки как присущие экстраординарно ей.

Так и в финансовом обзоре используются разные способы и приёмы, ранее не используемые в нем.

Впрочем, невзирая на разнообразие способов финансового обзора процесс финансового обзора осуществляется исходя из всеобщих тезисов, использование которых является значимой предпосылкой обеспечения его высокого яруса.

Всеобщими тезисами обзора финансового состояния являются последовательность, комплексность, сопоставление показателей, применение научного агрегата (инструментария), системность.

Последовательность обзора полагает применение 2-х приемов: дедуктивного и индуктивного.

Дедукция - один из тезисов обзора, обозначающий последовательность его проведения от всеобщего к частному. В процессе обзора ступенчато выявляются вначале всеобщие показатели, после этого частные.

Индукция - правило обзора, обозначающий последовательность его проведения от частного к всеобщему, от причин к следствию.

Комплексность обзора полагает выполнение финансового обзора во связи всех финансовых процессов (совокупный обзор).

Сопоставление показателей - метод постижения динамики финансовых показателей. Сопоставление дозволяет дать оценку любому финансовому показателю за фактический (отчетный) период по отношению к базисному периоду либо иному предприятию, либо общность предприятий.

Впрочем следует подметить, что не все из перечисленных способов экономического обзора могут обнаружить использование во всех случаях обзора финансового состояния, от того что их использование во многом зависит от аналитика.

1.3 Показатели, характеризующие финансовое состояние предприятия

Финансовая действие - это рабочий язык бизнеса, и фактически немыслимо исследовать операции либо итоги работы предприятия напротив, чем через финансовые показатели.

Обзор показателей - это искусство связи 2-х и больше показателей финансовой деятельности компании. Больше полную картину итогов деятельности аналитики могут увидеть в динамике за несколько лет, и добавочно сопоставляя показатели деятельности компании со средними отраслевыми показателями.

Стоит подметить, что система финансовых показателей - это не хрустальный шар, в котором дозволено увидеть все, что было и что будет. Это примитивно комфортный метод обобщить огромное число финансовых данных и сравнить итоги деятельности разных компаний.

Сами по себе финансовые показатели помогают менеджменту компании сосредоточить внимание на слабых и крепких сторонах деятельности компании, положительно сформулировать вопросы, на которые эти показатели редко могут ответить.

Главно понимать, что финансовый обзор не заканчивается расчетом финансовых показателей и показателей, он только начинается, когда аналитик провел их полный расчет.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента компании и широкого круга заинтересованных лиц. Пользователям информации о финансовых показателях для результативного коэффициентного обзора главно знать основные колляции основных финансовых отчетов и доктрины обзора показателей.

Впрочем при проведении финансового обзора главно понимать: основное - не расчет показателей, а знание трактовать полученные итоги. Анализируя финансовые показатели, неизменно стоит иметь в виду, что оценка итогов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться некорректной экстраполяция грядущего становления копании. Финансовый обзор должен быть направлен на грядущее.

Считается, что если ярус фактических финансовых показателей дрянней базы сопоставления, то это указывает на особенно болезненные места в деятельности предприятия, нуждающиеся в дополнительном обзоре. Правда, добавочный обзор может не удостоверить отрицательную оценку в силу специфичности определенных условий и особенностей деловой политики предприятия.

Финансовые показатели не улавливают отличий в способах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют неподвижный нрав. Нужно понимать ограничения, которые накладывают их применение, и относятся к ним как к инструменту обзора.

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

Заявление на открытие счета установленного примера;

копии устава организации, учредительного договора и регистрационного свидетельства;

Карточку с примерами подписей начальника, зама начальника и основного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и нынешние хозяйственные нужды. Операции по зачислению сумм на расчетный счет либо списание с него банк изготавливает на основании письменных распоряжений обладателей расчетного счета (денежных чеков, объявлений на вклад денег наличными, платежных поручений) либо с их согласия (оплата платежных требований подрядчиков и подрядчиков). Исключение составляют платежи, взыскиваемые в неоспоримом порядке по решению Государственного арбитража, народного суда, налоговых либо финансовых органов.

Каждодневно, установленные по соглашению с организацией, банк выдает выписки из расчетного счета с приложением оправдательных документов. В выписке указывается первоначальный и финальный остатки на расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет правильность сумм, указанных в выписке, и при выявлении ошибки неотлагательно извещает об этом банк.

Денежные средства предприятия, хранящиеся на расчетном счете, рассматривают на энергичном синтетическом счете 1040 «Расчетный счет». В Дебет этого счета записывают поступления денежных средств на расчетный счет, а в займ-уменьшение денежных средств.

Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Прием и выдача денег с расчетного счета либо безналичные расчеты производятся банком на основании документов: объявление на вклад наличными, денежный чек, платежное поручение.

Безналичные расчеты производятся при соблюдении следующих условий:

Средства со счетов предприятий списываются по распоряжению обладателя счетов;

Без распоряжения заказчика списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом либо предусмотренных договором между банком и заказчиком.

Основные формы безналичных расчетов:

Платежными поручениями;

Платежными требованиями-поручениями;

Аккредитивами;

Чеками;

В иных формах.

Расчетные документы обязаны соответствовать требованиям установленных эталонов и содержать все нужные реквизиты.

Прием документов от предприятий производится банком в течение дня в зависимости от времени работы банка с заказчиками. При этом документы, принятые банком от предприятий в операционное время, проводятся им по балансу в данный же день.

Платежные поручения, платежные требования, платежные требования-поручения выписываются, как водится, с применением технических средств в один прием под копирку либо путем размножения подлинников в чисел экземпляров, нужном для всех участвующих в расчетах сторон. [26,c.7-8]

Контроль денежных эквивалентов: зарубежной валюты осуществляется путем ведения расчетного счета и кассы в зарубежной валюте.

Особенности учета денежных средств на валютных счетах в банках. Основные тезисы осуществления валютных операций, полномочия и функции органов валютного регулирования и контроля определены в Законе “О валютном регулировании и контроле” от 13.06.2005г.№57-3. В законе определены основные представления “валюта” и “валютные ценности”, ”валютные операции” и их виды, “уполномоченные банков” и “субъекты”, которые осуществляют валютные операции (“резиденты” и “нерезиденты”), валютное право РК, основные тезисы осуществления валютных операций, валютное регулирование, операции движения капитала и открытие счетов. [13]

О всех идеальных операциях банк информирует организации в выписке в 2-х валютах: в зарубежной и в тенговом эквиваленте. Тенговый эквивалент- это пересчитанная в тенге сумма зарубежной валюты по курсу Национального банка РК на день совершения операции.

Порядок открытия валютного счета в банке аналогичен порядку открытия расчетного счета.

Контроль валютных средств, находящихся в банках, ведут на синтетическом счете 1050 «Денежные средства на нынешних банковских счетах в валюте», к которому открывают субсчета: 1 «Валютные счета внутри страны», 2 «Валютные счета за рубежом», 3 «Транзитные валютные счета», «Особый транзитный валютный счет» и др.

За непременную продажу организация уплачивает банку комиссию, включая также вознаграждение межбанковской валютной бирже.

Разница между курсом покупки и курсом Национальный банка Республики Казахстан списывается в случае превышения курса покупки над курсом банка в дебет счета 6250. Если же курс банка оказался выше курса покупки, то разницу следует отнести на займ счета 7430.

Для учета операций в зарубежной валюте в организациях создается особая касса. С кассиром по валюте заключают договор о полной личной физической ответственности. Кассам устанавливаются лимиты в зарубежной валюте. Они обязаны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по зарубежной валюте, примерами дорожных чеков и еврочеков и т.п.). [9,c.19]

Аналогичным методом анализируется движение денежных средств от финансовой деятельности предприятия. Видно, что в итоге финансовой деятельности случилось увеличение денег в сумме 39189 тенге.

Движение денег прямым способом не полагает прямую увязку равновесия движения денежных средств с бухгалтерским балансом. Соответствие между ними достигается за счет остатка денежных средств на предисловие и конец периода, которые обязаны быть одинаковы в обоих балансах. На предисловие периода остаток денежных средств предприятия составлял сумму 11541 тыс. тенге, на конец отчетного периода - 10194 тенге, т.е. сумма уменьшилась, что негативно характеризует мобильность предприятия.

Таким образом, дозволено сделать итог, что суммарные денежные потоки в разрезе 3 видов деятельностей: операционной, инвестиционной и финансовой на анализируемом предприятии негативные.

В всеобщем, прямой способ основан на движении денежных средств по счетам предприятия. Его превосходства заключаются в том, что он разрешает:

показывать основные источники притока и направления оттока денежных средств;

идентифицировать статьи, формирующие крупнейший притоки отток денежных средств;

изучить конструкцию притока и оттока денежных средств;

применять полученную информацию для прогнозирования денежных потоков; контролировать все поступления и направления расходования денежных средств, потому что денежный поток непринужденно связан с регистрами бухгалтерского учета.

Недостатком прямого способа является то, что он не раскрывает связи полученного финансового итога и метаморфозы безусловного размера денежных средств.

Для финансового администратора финансовые показатели имеют специальное значение, от того что являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового обзора зависят от того, кто его проводит: руководящие, налоговые органы, обладатели (акционеры) предприятия либо его кредиторы.

Налоговому органу главен результат на вопрос способно ли предприятие к уплате налогов. Следственно с точки зрения налоговых органов финансовое расположение характеризируется следующими показателями:

- балансовая выручка;

- рентабельность активов = балансовая выручка в процентах к стоимости активов;

- рентабельность реализации = балансовая выручка в процентах к выручке от реализации;

- балансовая выручка на 1 тенге средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки обязаны получить результат на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов. Руководящие предприятием основным образом интересуются результативностью применения источников и прибыльностью предприятия.

Финансовое состояние предприятия является значимой колляцией его деловой активности и безопасности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом высокоэффективной деятельности, как самого предприятия, так и его партнеров. Впрочем устойчивое финансовое расположение хозяйствующего субъекта совсем не является презентом судьбы, это итог умелого начальства, базирующегося не в последнюю очередь и на итогах обзора финансового состояния.

Следственно обзор либо оценка финансового состояния имеет немаловажное значение для предприятия. В оценку финансового состояния входят следующие элементы:

1) оценка имущественного расположения

2) оценка финансовой стабильности

3) оценка мобильности и платежеспособности

4) оценка деловой активности и рентабельности

Эффективность и экономическая действие функционирования предприятия оцениваются не только безусловными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова представление рентабельности обозначает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, служб) покрывают издержки производства (обращения) и, помимо того, образуют сумму выручки, довольную для типичного функционирования предприятия [32, с.289].

Экономическая сущность рентабельности может быть раскрыта только через отзыв системы показателей. Всеобщий их толк - определение суммы выручки с одного рубля вложенного капитала.

Показатели рентабельности показывают, насколько прибыльна действие компании.

Показатель рентабельности продаж (Return on sales), - показывает долю чистой выручки в объеме продаж предприятия, рассчитывается по формуле (1) [33, с.198]:

ROS=Чистая прибыль/Чистый объем продаж100% (1)

Показатель рентабельности собственного капитала (Return on shareholders’ equity), - дозволяет определить результативность применения капитала, инвестированного собственниками предприятия. Традиционно данный показатель сопоставляют с допустимым альтернативным вложением средств в другие дорогие бумаги.

Рентабельность собственного капитала показывает, сколько денежных единиц чистой выручки заработала вся единица, вложенная собственниками компании. Исходя из этого, рентабельность собственного капитала дозволено представить в виде формулы (2) [4, с.112]:

ROE=Чистая прибыль/Собственный капитал100% (2)

Показатель рентабельности собственного капитала (Return on shareholders’ equity), - дозволяет определить результативность применения капитала, инвестированного собственниками предприятия. Традиционно данный показатель сопоставляют с допустимым альтернативным вложением средств в другие дорогие бумаги.

Рентабельность собственного капитала показывает, сколько денежных единиц чистой выручки заработала вся единица, вложенная собственниками компании. Исходя из этого, рентабельность собственного капитала дозволено представить в виде формулы (2) [4, с.112]:

RCA=Чистая прибыль/Текущие активы100% (3)

Показатель рентабельности внеоборотных активов (Return on fixed assets)-показывает способность предприятия обеспечивать довольный объем выручки по отношению к основным средствам компании. Чем выше значение данного показателя, тем больше результативно применяются основные средства.

Показатель рентабельности внеоборотных активов рассчитывается по формуле (4) [4, с.112]:

RFA=Чистая прибыль/Долгосрочные активы100% (4)

Первым этапом обзора является оценка рентабельности объема продаж и расчет факторов, влияющих на ее состояние (метаморфоза цены продукции и ее себестоимости). Чем класснее применяются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и как итог этого - рост рентабельности производства.

При совершенствовании применения физических оборотных средств снижается их величина, доводящаяся на 1 тнг. реализованной продукции. Следственно, факторы убыстрения оборачиваемости физических оборотных средств являются единовременно факторами роста рентабельности производства.

Дальнейшим этапом обзора является оценка могущества рентабельности отдельных изделий на всеобщую рентабельность реализованной продукции (рентабельность продаж).

Такой обзор дозволяет установить могущество производства и сбыта отдельных изделий на всеобщую рентабельность в условиях сложившейся конструкции реализованной продукции, а также оценить рациональность самой конструкции реализации [20, с.230].

Обзор проводят в дальнейшей последовательности [21, с.108]:

1. Определяют удельный вес всего вида продукции в всеобщем объеме реализации.

2. Рассчитывают индивидуальные показатели рентабельности отдельных видов продукции.

3. Определяют могущество рентабельности отдельных видов изделий на ее средний ярус для каждой реализованной продукции путем умножения личной рентабельности на доля, изделия в всеобщем объеме реализации.

4. Определяют могущество, связанное с изменением личной рентабельности выпускаемых изделий, путем умножения разности между рентабельностью отчетного периода и базисного на долю изделия в отчетном периоде

5. Определяют могущество структурного фактора путем умножения рентабельности базисного периода на разность удельного веса изделия отчетного и базисного периодов.

Деловая активность обозначает каждый спектр усилий, направленных на движение фирмы на рынках продукции, труда, капитала. В контексте обзора финансово-хозяйственной деятельности данный термин воспринимается в больше тесном смысле - как нынешняя производственная и торговая действие предприятия.

Деловая активность торговой организации проявляется в динамичности ее становления, достижении ею поставленных целей, что отражают настоящие и стоимостные показатели [19, с.403].

Оценка деловой активности на добротном ярусе может быть получена в итоге сопоставления деятельности данной торговой организации родных по сфере приложений капитала компаний. Такими добротными критериями являются: широта рынков сбыта продукции, присутствие продукции, поставляемой на экспорт, репутация торговой организации, выражающаяся, в частности, в популярности заказчиков, пользующихся службами торговой организации, в стабильности связей с заказчиками.

Количественная оценка и обзор деловой активности могут быть сделаны по двум направлениям [16, с.391]:

- степень выполнения плана (установленного вышестоящей организацией либо самосильно) по основным показателям, обеспечение заданных темпов их роста;

- уровень результативности применения источников торговой организации.

Показатели деловой активности разрешают проанализировать, насколько результативно предприятие использует свои средства.

Показатель оборачиваемости капитала, показывает насколько результативно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж.

Чем выше значение этого показателя, тем больше результативно применяется предприятием чистый оборотный капитал и рассчитывается по формуле (5):

NCT=Чистый объем продаж/Чистый оборотный капитал (5)

Показатель оборачиваемости оборотных средств, показывает скорость цикла всех оборотных средств организации (как физических, так и денежных), рассчитывается по формуле (6):

FAT=Выручка от продаж/среднегодовая стоимость оборотных активов (6)

Показатель оборачиваемости нематериальных активов, характеризует результативность применения компанией всех имеющихся в распоряжении нематериальных активов (7) [11, с.118].

TAT= Выручка от продаж /

среднегодовая стоимость нематериальных активов (7)

Для расчета показателя в днях нужно 365 дней поделить на значение показателя. В совокупности, чем выше показатель оборачиваемости резервов, тем поменьше средств связано в этой наименее ликвидной группе активов. Исключительно актуально возрастание оборачиваемости и снижение резервов при наличии существенной задолженности в пассивах компании.

Показатель оборачиваемости резервов рассчитывается по дальнейшей формуле (8):

ST=средняя стоимость запасов/ Выручка от продаж (8)

Показатель оборачиваемости дебиторской задолженности (ДЗ) рассчитывается по формуле (9)

:

CP= Выручка от продаж /средняя стоимость ДЗ (9)

Добротными критериями для обзора деловой активности являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

- степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровень результативности применения источников предприятия.

Неравенства, рассматриваемые слева направо, имеют явственную экономическую интерпретацию. Так, первое неравенство обозначает, что экономический потенциал торговой организации повышается, т.е. масштабы его деятельности возрастают. Как теснее отмечалось выше, наращивание активов компании, иными словами, увеличение ее размеров, часто является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в очевидной либо неявной форме.

Второе неравенство указывает на то, что по сопоставлению с увеличением экономического потенциала объем реализации вырастает больше высокими темпами, т.е. источники торговой организаций применяются больше результативно, возрастает отдача с всякого тенге, вложенного в компанию. Из третьего неравенства видно, что выручка взрастает опережающими темпами, что свидетельствует, как водится, имевшемся в отчетном периоде относительном снижении издержек производства и обращения как итоге действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами. [44, с.310]

Одной из колляций стабильного расположения предприятия служит его финансовая стабильность.

Финансовая стабильность - колляция, свидетельствующая об устойчивом превышении прибылей предприятия над его затратами, свободном маневрировании денежными средствами предприятия и результативном их применении, бесперебойном процессе производства и реализации продукции.

Финансовая стабильность формируется в процессе каждой производственно-хозяйственной деятельности и является основным компонентом всеобщей стабильности фирмы. Высшей формой стабильности предприятия является его способность прогрессировать.

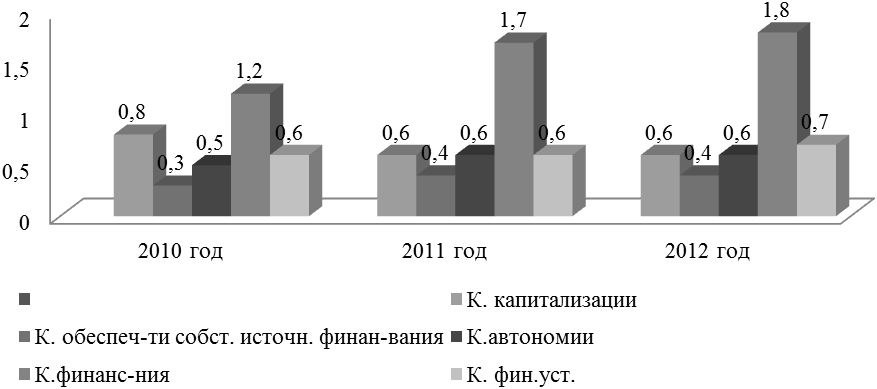

Для этого предприятие должно владеть эластичной конструкцией финансовых источников и вероятностью при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Безусловными показателями финансовой стабильности являются показатели, характеризующие состояние резервов и обеспеченность их источниками образования. Показатели финансовой стабильности представлены в таблице 2.

Таблица 2

Показатели финансовой устойчивости

|

Показатель

|

Формула

|

Описание

|

|

1

|

2

|

3

|

|

Коэффициент автономии

(финансовой независимости)

|

Собственный капитал/валюта баланса

|

Показывает удельный вес собственных средств в общей сумме источников финансирования

|

|

Коэффициент

обеспеченности

собственными

источниками финансирования

|

(Собственный капитал-

внеоборотные

активы)/Оборотные активы

|

Его нормальное ограничение имеет вид К = 0,6-0,8. Если

же К<1, нужно оценить, в какой мере личные оборотные

средства покрывают затраты на получение производственных

резервов и товаров.

|

|

Коэффициент капитализации (плечо финансового рычага)

|

Заемный капитал/собственный капитал

|

Показывает, сколько заемных средств организация привлекла на 1 тенге вложенных в активы собственных средств

|

Продолжение таблицы 2

|

1

|

2

|

3

|

|

Коэффициент финансирования

|

Собственный капитал/заемный капитал

|

Показывает какая часть деятельности за счет собственных, а какая – за счет заемных средств

|

|

Коэффициент финансовой устойчивости

|

(собственный капитал + долгосрочные обязательства)/валюта баланса

|

Показывает какая часть актива финансируется за счет устойчивых источников

|

С подмогой этих показателей выделяют четыре типа финансовой обстановки. Безусловная стабильность финансового состояния фирмы показывает, что все резервы всецело покрываются собственными оборотными средствами. Такая обстановка встречается весьма редко, и она вряд ли может рассматриваться как безупречная, потому что обозначает, что администрация не может, не желает либо не имеет вероятности применять внешние источники средств для стержневой деятельности.

Типичная стабильность финансового состояния (гарантирует платежеспособность предприятия, такое соотношение соответствует расположению, когда благополучно функционирующее предприятие использует для покрытия резервов разные «типичные» источники средств - личные и привлеченные).

Неустойчивое финансовое состояние (характеризуемое нарушением платежеспособности предприятия, когда поправление баланса допустимо за счет пополнения источников собственных средств и убыстрения оборачиваемости резервов, данное соотношение соответствует расположению, когда предприятие для покрытия части своих резервов вынуждено привлекать добавочные источники покрытия, не являющиеся «типичными», т. е. обоснованными).

Кризисное финансовое состояние (при котором предприятие является неплатежеспособным и находится на краю банкротства), потому как стержневой элемент оборотного капитала - резервы не обеспечены источниками их покрытия. Скептическое финансовое расположение характеризуется обстановкой, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и ссуды, не погашенные в срок, а также просроченную кредиторскую и дебиторскую долг. Данная обстановка обозначает, что предприятие не может своевременно расплатиться со своими кредиторами.

В условиях рыночной экономики при хроническом повторении обстановки предприятие должно быть объявлено банкротом [26, с.387].

Дальнейшим этапом обзора является обзор мобильности фирмы. Надобность в обзоре мобильности равновесия появляется в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия.

Обзор мобильности равновесия заключается в сопоставлении средств по активу, сгруппированных по степени их мобильности и расположенных в порядке убывания мобильности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [29, с.489]. Для проверки реальной степени мобильности фирмы нужно провести обзор мобильности равновесия, тот, что является приближенным. Больше детальным является обзор платежеспособности при помощи финансовых показателей представленных в таблице 3.

Таблица 3

Показатели платежеспособности фирмы

|

Показатель

|

Формула

|

Описание

|

|

1

|

2

|

3

|

|

Общий показатель платежеспособности

|

А1+0,5А2+0,3+А3/П1+0,5П2+0,3+П3

|

Должен быть равен > или = 1

|

|

Коэффициент

абсолютной

ликвидности (КАбЛ)

|

А1/(П1+П2)

|

Показатель безусловной мобильности показывает, какая часть

краткосрочных обязательств может быть погашена неотлагательно. Значение данного

показателя не должно опускаться ниже 0,

2.

|

|

Коэффициент текущей

ликвидности

|

(А1+А2+А3)/(П1+П2)

|

Показатель нынешней мобильности показывает, довольно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Значение этого показателя должно находиться в диапазоне 1,0-2,0.

|

|

Коэффициент быстрой ликвидности

|

(А1+А2)/(П1+П2)

|

характеризует способность компании погашать нынешние обязательства за счёт высоко- и среднеликвидных оборотных активов.

|

Обзор финансового состояния предприятия заканчивают комплексной его оценкой. При обзоре финансового состояния своего предприятия позже комплексной оценки разрабатывают мероприятия по совершенствованию финансового состояния, обращая специальное внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. Таким образом, в этой главе были рассмотрены теоретические основы финансового обзора, способы финансового обзора, основные показатели оценки финансового состояния.

2 Анализ финансового состояния предприятия ТОО «НПФ «ГЕОЭКОС»

2.1 Организационно-правовая характеристика предприятия ТОО «НПФ «ГЕОЭКОС»

Товарищество с ограниченной ответственностью «Научно-производственная фирма «ГЕОЭКОС», в будущем - «Товарищество», образовано в соответствии с Штатским кодексом Республики Казахстан, введенным в действие с 1 марта 1995 г., Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» от 22 апреля 1998 г., Законом Республики Казахстан «О частном предпринимательстве» от 31 января 2006 г. И другими законодательными актами.

Товарищество с момента регистрации является юридическим лицом в качестве субъекта малого предпринимательства по праву Республики Казахстан.

Полное название товарищества - Товарищество с ограниченной ответственностью «Научно-производственная фирма «ГЕОЭКОС». Сокращенное название ТОО «НПФ «ГЕОЭКОС».

ТОО «НПФ «ГЕОЭКОС» работает в городе Костанае и сделано на неопределенный срок. Местонахождение товарищества: 110000, Республика Казахстан, Костанайская область, город Костанай, улица Гоголя, дом 75.

Целью создания товарищества является осуществление разных видов хозяйственной деятельности для извлечения чистого дохода, содействие становлению товарно-денежных отношений в экономике Республики Казахстан, становление производства, действие которых направлена на насыщение потребительского рынка товарами и службами.

Для достижения указанных целей товарищество может осуществлять следующие виды деятельности:

- проектирование горных производств;

- выполнение работ и оказание служб в области охраны окружающей среды;

- искания и разведка пресных и минеральных подземных вод для нужд предприятий и населения с заявлением резервов в установленном порядке

- сооружение питьевых, целебных, технических водозаборов, разработка и согласование зон санитарной охраны;

- геологическое постижение, опытная и индустриальная добыча общераспространенных пригодных ископаемых;

- гидрогеологические и инженерно-геологические изыскания на всех стадиях разведки и эксплуатации месторождений пригодных ископаемых;

- разработка схем разумного водоснабжения объекта индустриального и сельского хозяйства.

Товарищество не вправе осуществлять действие в сфере игорного и шоу-бизнеса.

Товарищество является торговой организацией, имеет штатские права и несет связанные с его деятельностью обязанности. ТОО «НПФ «ГЕОЭКОС» имеет печать, независимый равновесие, счета в банках, бланки со своим названием. Товарищество для достижения целей своей деятельности имеет право от своего имени заключать сделки, приобретать имущественные и собственные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Участники Товарищества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенного ими взноса.

Участники, не всецело внесшие взнос, несут солидарную ответственность по их обязательствам, в пределах стоимости неоплаченной части взноса. Товарищество отвечает по своим обязательствам каждым принадлежащим ему имуществом.

Государство не отвечает по долгам Товарищества, которое, в свою очередь, не отвечает по долгам государства.

Учредительными документами товарищества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями, и одобренный ими Устав.

Учредительные документы ТОО помимо сведений, установленных для всех юридических лиц, содержат данные о размере уставного капитала товарищества; о размере долей всякого из участников; о размере, составе, сроках и порядке внесения ими взносов, об ответственности участников за нарушение обязанностей по внесению взносов; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единодушно либо квалифицированным множеством, а также иные данные, предусмотренные законом о товариществах с ограниченной ответственностью.

Высшим органом товарищества является директор.

Собственность товарищества составляют основные и оборотные средства, а также иное собственность, стоимость которого отражается в независимом балансе предприятия. Собственность принадлежит товариществу на праве собственности. Источниками образования имущества товарищества являются:

- взнос учредителя в уставный капитал;

- доходы, полученные от деятельности товарищества;

- иные источники, не запрещенные законодательными актами.

2.2 Анализ имущественного положения предприятия

Дабы охарактеризовать финансовое состояние предприятия, нужно оценить размещение, состав и применение средств (активов), а также состояние источников их образования (пассивов) по принадлежности (личный либо привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные).

На основе данных бухгалтерского равновесия проанализируем динамику и конструкцию основных статей актива равновесия, основные данные представлены в таблице 4.

Таблица 4

Анализ структуры актива баланса ТОО «НПФ «ГЕОЭКОС»

|

Актив

|

2010 год

|

2011 год

|

2012 год

|

|

|

тыс. тенге

|

уд. вес, %

|

тыс. тенге

|

уд. вес, %

|

тыс. тенге

|

уд. вес, %

|

|

1 Внеоборотные активы

|

|

|

|

|

|

|

|

Нематериальные активы

|

21

|

0,0

|

20

|

0,0

|

19

|

0,0

|

|

Основные средства

|

420115

|

31,1

|

457527

|

33,1

|

465389

|

32,6

|

|

Долгосрочные финансовые вложения

|

6070

|

0,4

|

5410

|

0,4

|

5120

|

0,4

|

|

Прочие внеоборотные активы

|

74403

|

5,5

|

96689

|

7,0

|

108407

|

7,6

|

|

Итого по разделу 1

|

500609

|

37,0

|

559646

|

40,5

|

578935

|

40,6

|

|

2 Оборотные активы

|

|

|

|

|

|

|

|

Запасы

|

178480

|

13,2

|

326328

|

23,6

|

347894

|

24,4

|

|

Дебиторская задолженность

|

419753

|

31,1

|

309656

|

22,4

|

332578

|

23,3

|

|

Краткосрочные финансовые вложения

|

92986

|

6,9

|

19440

|

1,5

|

23453

|

1,6

|

|

Денежные средства

|

149062

|

11,0

|

135115

|

9,8

|

112348

|

7,9

|

|

Прочие оборотные активы

|

10496

|

0,8

|

30693

|

2,2

|

30786

|

2,2

|

|

Итого по разделу 2

|

850777

|

63,0

|

821232

|

59,5

|

847059

|

59,4

|

|

Баланс

|

1351386

|

100,0

|

1380878

|

100,0

|

1425994

|

100,0

|

Как видно из таблицы, крупнейший удельный вес в активе равновесия за 2010-2012 гг. доводится на резервы и основные средства предприятия, доля дебиторской задолженности и денежных средств крайне незначительна.

Доля внеоборотных активов в 2010 г. составляет 37%, в 2011 - 40,5%, а 2012 г. - 40,6%. Отслеживается рост удельного веса оборотных активов, исключительно резервов.

Так в 2010 году удельный вес резервов составлял 13,2%, а теснее в 2012 году 24,4%. Если по результатам 2010 г. доля оборотных активов составляла 63%, то к концу 2012 г. - уже59,4%.

Динамика основных статей актива равновесия представлена на рисунке 2.

Рисунок 2 – Динамика основных статей актива ТОО «НПФ «ГЕОЭКОС»

Аналитическая группировка и обзор динамики статей актива предприятия представлен в таблице 5.

Таблица 5

Аналитическая группировка и анализ статей актива баланса ТОО «НПФ «ГЕОЭКОС»

|

Актив

|

Отклонения (+;-)

|

Темп роста, %

|

|

|

2011 к 2010

|

2012 к 2011

|

2011 к 2010

|

2012 к 2011

|

|

1 Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

-1

|

-1

|

95,2

|

95

|

|

Основные средства

|

37412

|

7862

|

108,9

|

101,7

|

|

Долгосрочные финансовые вложения

|

-660

|

-290

|

89,1

|

94,6

|

|

Прочие внеоборотные активы

|

22286

|

11718

|

129,9

|

112,1

|

|

Итого по разделу 1

|

59037

|

19289

|

111,8

|

103,4

|

|

2 Оборотные активы

|

|

|

|

|

|

Запасы

|

147848

|

21566

|

182,8

|

106,6

|

|

Дебиторская задолженность

|

-110097

|

22922

|

73,8

|

107,4

|

|

Краткосрочные финансовые вложения

|

-73546

|

4013

|

20,9

|

120,6

|

|

Денежные средства

|

-13947

|

-22767

|

90,6

|

83,1

|

|

Прочие оборотные активы

|

20197

|

93

|

292,4

|

100,3

|

|

Итого по разделу 2

|

-29545

|

25827

|

96,5

|

103,1

|

|

Баланс

|

29492

|

45116

|

102,2

|

103,3

|

Валюта равновесия подросла за 2012 год по сопоставлению с 2011 годом на 3,3%, а по сопоставлению с выводом 2010 г. - на 2,2%. Основные средства за 2012 г. уменьшились на 1,7%, резервы подросли на 6,6%. Приход внеоборотных активов за анализируемый период 2010-2012 гг. составил 12,1%, а оборотные активы подросли на 3,3%.

За исследуемый период сумма денежных средств уменьшилась на 22767 тысяч тенге и составила 135115 тысячи тенге. Денежные средства снизились на 16,9 процента к началу анализируемого периода. Краткосрочные финансовые вложения предприятия по сопоставлению с началом анализируемого периода подросли на 20,6 процента и составили 19440 тысяч тенге. Прочие краткосрочные активы к началу анализируемого периода подросли на 93 тысяч тенге и составили 30693 тысячи тенге. Рост величины прочих краткосрочных активов составил 0,3 процента.

Таким образом, по данным таблицы 5 видно, что собственность предприятия систематически возрастает. Темп роста каждого имущества следует сравнить с изменением объема продаж по данным отчета о прибылях и убытках.

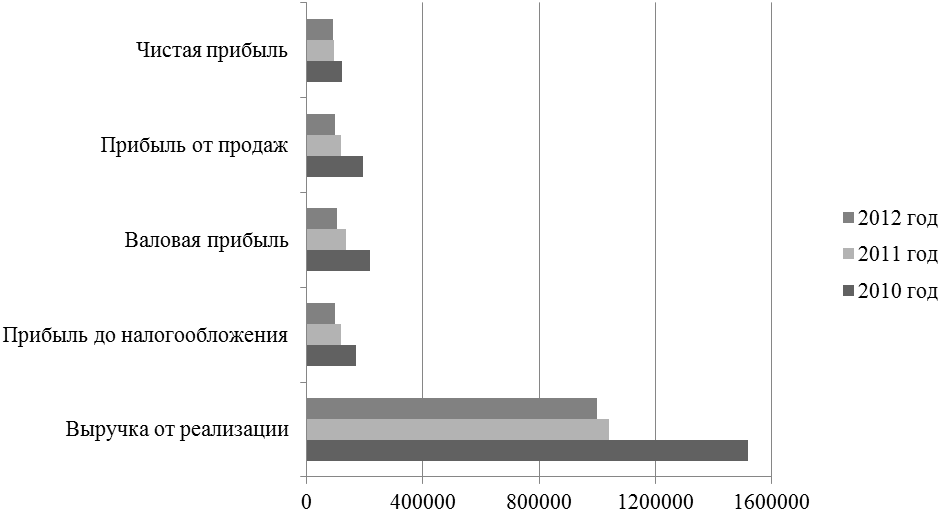

Составим аналитическую таблицу для обзора динамики продаж предприятия (таблица 6).

Таблица 6

Анализ динамики доходов от реализации продукции и оказания услуг ТОО «НПФ «ГЕОЭКОС»

|

Показатель

|

2010 год

|

2011 год

|

2012 год

|

Темпы роста, %

|

Абсолютное отклонение, тыс. тнг

|

|

|

|

|

|

2011 к 2010

|

2012 к 2011

|

2011 к 2010

|

2012 к 2011

|

|

Доход от реализации продукции и оказания услуг

|

1518520

|

1041232

|

998763

|

68,6

|

95,9

|

-477288

|

-42469

|

Сопоставляя темпы роста каждого имущества и темпы роста выручки от реализации, дозволено сделать итог, что в совокупности за анализируемый период, а также по результатам 2012 г. темпы роста прибылей от реализации превышают темпы роста имущества, это характеризует предприятие с позитивной стороны и свидетельствует о возрастании производительности применения средств. Т.е. отрицательная склонность 2011 года, когда активы предприятия росли больше высокими темпами, чем продажи, была в 2012 г. одолена.

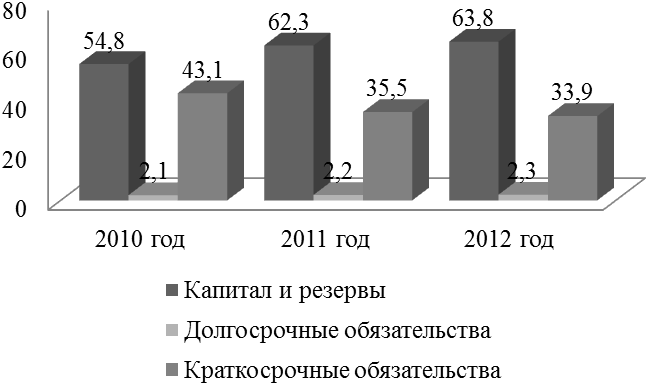

Конструкция пассива равновесия предприятия ТОО «НПФ «ГЕОЭКОС» представлена в таблице 7.

Таблица 7

Анализ структуры пассива баланса ТОО «НПФ «ГЕОЭКОС»

|

Пассив

|

2010 год

|

2011 год

|

2012 год

|

|

|

тыс.тенге

|

уд.вес, %

|

тыс.тенге

|

уд.вес, %

|

тыс.тенге

|

уд.вес, %

|

|

3 Капитал и резервы

|

|

|

|

|

|

|

|

Уставный капитал

|

60

|

0,0

|

60

|

0,0

|

60

|

0,0

|

|

Добавочный капитал

|

260648

|

19,3

|

261407

|

18,9

|

263291

|

18,5

|

|

Резервный капитал

|

367364

|

27,2

|

449067

|

32,5

|

467583

|

32,8

|

|

Нераспределенная прибыль

|

113281

|

8,3

|

150248

|

10,9

|

178654

|

12,5

|

|

Итого по разделу 3

|

741353

|

54,8

|

860782

|

62,3

|

909588

|

63,8

|

|

4 Долгосрочные обязательства

|

|

|

|

|

|

|

|

Займы и кредиты

|

22400

|

1,7

|

20330

|

1,5

|

19650

|

1,3

|

|

Прочие долгосрочные обязательства

|

5800

|

0,4

|

9015

|

0,7

|

13600

|

1,0

|

|

Итого по разделу 4

|

28200

|

2,1

|

29345

|

2,2

|

33250

|

2,3

|

|

5 Краткосрочные обязательства

|

|

|

|

|

|

|

|

Займы и кредиты

|

8884

|

0,7

|

478

|

0,0

|

980

|

0,1

|

|

Кредиторская задолженность

|

132443

|

9,8

|

282306

|

20,4

|

324511

|

22,8

|

|

Доходы будущих периодов

|

198066

|

14,7

|

4964

|

0,4

|

2340

|

0,2

|

|

Прочие краткосрочные обязательства

|

242440

|

17,9

|

203003

|

14,7

|

155325

|

10,8

|

|

Итого по разделу 5

|

581833

|

43,1

|

490751

|

35,5

|

483156

|

33,9

|

|

Баланс

|

1351386

|

100,0

|

1380878

|

100,0

|

1425994

|

100,0

|

В структуре пассива равновесия господствуют краткосрочные обязательства, при этом отслеживается рост их удельного веса с 2010 г. по 2012 г. На, что представлено в таблице 7. Доля собственного капитала невелика, немногим больше 1,5% в 2010-2011 гг., к концу 2012 г. удельный вес собственного капитала, представленного нераспределенной выручкой, повысился до 1,6%. Отслеживается значительный рост краткосрочной кредиторской задолженности, которая в 2012 году по сопоставлению с 2011 годом на 2,4%.

Динамика основных статей пассива равновесия представлена на рисунке 3.

Рисунок 3 – Динамика основных статей пассива ТОО «НПФ «ГЕОЭКОС»

Для обзора динамики пассива равновесия предприятия составим аналитическую таблицу (таблица 8).

Таблица 8

Аналитическая группировка и анализ статей пассива баланса ТОО «НПФ «ГЕОЭКОС»

|

Пассив

|

Отклонения (+;-)

|

Темп роста, %

|

|

|

2011 к 2010

|

2012 к 2011

|

2011 к 2010

|

2012 к 2011

|

|

3 Капитал и резервы

|

|

|

|

|

|

Уставный капитал

|

0

|

0

|

100

|

100

|

|

Добавочный капитал

|

759

|

1884

|

100,3

|

100,7

|

|

Резервный капитал

|

81703

|

18516

|

122,2

|

104,1

|

|

Нераспределенная прибыль

|

36967

|

28406

|

132,6

|

118,9

|

|

Итого по разделу 3

|

119429

|

48806

|

116,1

|

105,7

|

|

4 Долгосрочные обязательства

|

|

|

|

|

|

Займы и кредиты

|

-2070

|

-680

|

90,8

|

96,7

|

|

Прочие долгосрочные обязательства

|

3215

|

4585

|

155,4

|

150,9

|

|

Итого по разделу 4

|

1145

|

3905

|

104,1

|

113,3

|