Анализ существующих информационных систем позволяющих автоматизировать бухгалтерский учет в соответствии с действующим законодательством Республики Казахстан

СОДЕРЖАНИЕ

Введение 6

1. Понятие бухгалтерского учета, его сущность и значение. 8

1.1 Цель и задачи хозяйственного учета на современном этапе. 8

1.2 Основные задачи бухгалтерского учета и требования, предъявляемые

к его ведению 10

1.3 Бухгалтерский учет как информационная система в

управлении предприятием 13

1.4. Виды стандартов бухгалтерского учета 16

2 Анализ систем автоматизации бухгалтерского учета 25

2.1 Компьютерная бухгалтерия "АЛТЫН" 25

2.2 1С:Бухгалтерия 8 для Казахстана 45

Заключение 58

Список использованной литературы 60

ВВЕДЕНИЕ

В условиях формирования рыночных отношений практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета.

В последние годы в стране проведена большая работа по гармонизации учета и финансовой отчетности. В Послании президента Республики Казахстан к своему народу "Казахстан-2030" подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста "будет одним из самых важных и сегодня, и завтра, и в течение следующих тридцати лет". Важную роль в достижении этой цели играет информация, развитие которой "окажет воздействие не только на экономический рост, но и на социальную сферу, а также на интеграцию Казахстана в международное сообщество". Бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об активах, собственном капитале, обязательствах, доходах и расходах субъекта, регламентируемую стандартами бухгалтерского учета и другими нормативными актами.

Бухгалтерский учет и финансовая отчетность осуществляются в соответствии с принципами начисления, непрерывности, понятности, значимости, существенности, достоверности, правдивого и беспристрастного представления, нейтральности, осмотрительности, завершенности, сопоставимости, последовательности.

Руководитель субъекта обеспечивает создание учетной системы и организацию бухгалтерского учета, определяет лиц, имеющих право подписи бухгалтерских документов.

Учет бухгалтерской информации основывается на принципе начисления, в соответствии с которым доходы признаются (отражаются) когда они заработаны, а расходы и убытки, когда они понесены.

Отчетным периодом для годовой финансовой отчетности является год, начиная с 1 января по 31 декабря. Первый отчетный год вновь созданного субъекта начинается с момента его государственной регистрации по 31 декабря того же года.

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличии от средств труда, предметы труда участвуют в процессе производства только один раз и их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Экономика Республики Казахстан находится на стадии активных рыночных преобразований. Реформирование её требует осмысления накопленного опыта, выявления эволюционных процессов и скачкообразных шагов к освоению рыночных реформ, методов и принципов управления предпринимательской деятельностью хозяйствующего субъекта.

Автоматизированная информационная система обеспечивает повышение эффективности, прозрачности и оперативности работы бухгалтерских служб, а также улучшает их взаимодействие с органами Налоговой Инспекции.

Целью данной дипломной работы является анализ существующих информационных систем позволяющих автоматизировать бухгалтерский учет в соответствии с действующим законодательством Республики Казахстан.

В соответствии с поставленной целью в работе решаются следующие задачи:

1. Рассматреть пoнятие бухгалтерскoгo учета, егo сущнoсть и значение.

2. Изучены и проанализированы снoвные задачи бухгалтерскoгo учета и требoвания, предъявляемые к егo ведению

3. Провести анализ информационных систем по автоматизации бухгалтерского учета на территории РК.

Объект исследования автоматизация бухгалтерского учёта на территории Республики Казахстан.

Предмет исследования автоматизированные системы бухгалтерского учёта на территории Республики Казахстан.

Работа состоит из введения, двух разделов, заключения и списка использованной литературы.

1 Понятие бухгалтерского учета, его сущность и значение

1.1 Цель и задачи хозяйственного учета на современном этапе

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций

Организация современного общественного производства не возможна без управления им. Управление призвано организовать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц. Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования прогнозирования и анализа его деятельности.

Хозяйственный учет представляет собой количественное отражение и качественную характеристику экономических явлений и процессов с целью контроля и более эффективного управления ими.

Совершенствование управления экономикой, становление рыночных отношений, использование различных форм собственности, создание предприятий с участием иностранных партнеров, ориентация на Международные бухгалтерские стандарты предполагают дальнейшее повышение роли и значения учета и аудита.

В Республике Казахстан действует система хозяйственного учета, в которой выделяются три взаимосвязанных вида учета:

— оперативный;

— статистический;

— бухгалтерский.

Оперативный (или оперативно-технический) учет осуществляется для повседневного текущего руководства и управления предприятием, участками, производствами, цехами. С помощью оперативного учета управленческому персоналу поступает информация о движении материальных ресурсов на предприятии об объемах выпущенной продукции, ее продаже, о наличии производственных запасов. Источником информации для получения таких сведений могут быть как документы, так и данные, полученные по телефону, телетайпу, факсу, в устной форме. Оперативно-технический учет может прерываться во времени, и надобность в нем появляется по мере необходимости.

Статистический учет изучает явления, носящие обобщающий, массовый характер в различных областях хозяйства, экономики, науки, образования. Статистика собирает и обобщает информацию о состоянии экономики, тенденциях ее развития, движении рабочей силы, товаров, ценных бумаг, материальных запасов, численности и составе населения по возрасту, полу, профессиям. Статистика широко использует выборочный метод наблюдения и регистрации, осуществляет единовременный учет и переписи. Для этих целей она применяет информацию бухгалтерского и оперативно-технического учета.

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов, как в денежном выражении, так и в натуральных показателях

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке, выявления положения предприятий-конкурентов.

Бухгалтерский учет, постоянно совершенствуясь, становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства, действенной функцией управления. Он призван способствовать лучшей организации управления, планирования, прогнозирования, анализа посредством обеспечения учетной информацией разных уровней управления, и носит не только ретроспективный, но и перспективный характер.

Финансовый и управленческий учет

В соответствии с запросами пользователей бухгалтерский учет подразделяется на: финансовый и управленческий.

Финансовый учет имеет свои особенности, отличающие его от остальных видов учета, а именно:

- является документально обоснованным;

- непрерывен во времени и сплошной по охвату;

- применяет особые, только ему присущие, способы обработки данных (бухгалтерские счета, двойная запись, финансовая отчетность, бухгалтерский баланс, и др.).

Финансовый учет – это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности.

Финансовый учет аккумулирует информацию об имуществе и обязательствах организации.

Данные финансового учета используются внутри хозяйствующего субъекта руководителями различных уровней и внешними пользователями (инвесторами настоящими и потенциальными, кредиторами, банками, налоговыми и финансовыми организациями, акционерами).

Функцией управленческого учета является сбор и обработка данных о затратах на производство, себестоимости продукции (работ, услуг). Эта информация является коммерческой тайной субъекта и предназначена для внутреннего пользования соответствующим управленческим персоналом.

В условиях рынка учет, как основная ее часть, не обеспечивает информацией стратегию и тактику внутреннего управления деятельностью предприятия. Ежедневно для управляющих всех уровней необходим значительный объем оперативной информации, который в силу своей специфики не может предоставить финансовый учет.

Разработка и осуществление управленческих решений в предпринимательской деятельности базируется на плановой, нормативной, технологической, учетной и аналитической информации. Контроль и регулирование реализуются на основе планов и фактических данных оперативного учета. Оценка результатов управленческих решений и ответственность за их исполнение производится поданным внутренней отчетности. Аналитические расчеты, произведенные с помощью специфических приемов, применяются для планирования и координации будущего развития предприятия.

Такие функции в информационной системе предприятия выполняет управленческий учет. Управленческий учет из общей системы бухгалтерского учета выделился в 40-х - 50-х годах XX века. Это было связано прежде всего с проблемой повышения эффективности предпринимательской деятельности.

Управленческий учет имеет определенные отличительные признаки, использует присущие ему методы, приемы, способы и принципы ведения.

Система управленческого учета включает в себя в качестве составных частей такие виды предпринимательской деятельности, как снабженческо-заготовительную, производственную, финансово-сбытовую, организационную и инвестиционную

1.2 Основные задачи бухгалтерского учета и требования, предъявляемые к его ведению

К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляют одинаковые требования, регламентированные различными нормативными документами. Перечислим главные из них:

1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организациями на основе плана счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Республики Казахстан -в тенге . Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляется на русском языке.

3. Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций. Эта политика, как правило, предусматривает следующие требования: полноту; своевременность; осмотрительность (не допускать скрытых резервов); приоритет содержания над формой (исходить не столько из правовой формы, сколько из экономического содержания фактов); непротиворечивость (равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца); рациональность (рациональное ведение бухгалтерского учета, исходя из специфики деятельности и величины организации).

4. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

5. Имущество, принадлежащее организации на правах собственности учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

6. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Республики Казахстан

7. Ответственность за организацию бухгалтерского учета в организациях, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Республики Казахстан случаях проведения обязательного аудита несут руководители организаций.

Руководители организаций могут в зависимости от объема учетной работы:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

ввести бухгалтерский учет лично.

Руководитель обязан:

создать необходимые условия для правильного ведения бухгалтерского учета;

обеспечить выполнение требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений всеми структурными подразделениями и работниками организации, имеющими отношение к учету.

К задачам бухгалтерского учета относятся:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью; использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными норма

ми, нормативами и сметами;

• своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

• содействие конкуренции на рынке с целью получения и максимальной прибыли.

Значение методов бухгалтерского учета

Основными элементами метода бухгалтерского учета являются: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и финансовая отчетность. Это они обеспечивают сплошное, непрерывное и взаимосвязанное отражение, экономическое обобщение и подсчет в денежной оценке объектов бухгалтерского учета.

Вкратце остановимся на каждом элементе метода бухгалтерского учета.

Документация - способ первичного фиксирования каждой хозяйственной операции в документах, который позволяет осуществлять сплошное непрерывное наблюдение за объектами учета. Документация обеспечивает юридическую силу бухгалтерским записям.

Инвентаризация - способ проверки соответствия фактического наличия имущества с данными учета.

Оценка - способ стоимостного выражения объектов бухгалтерского учета.

Калькуляция - способ определения себестоимости продукции (работ, услуг).

Счета - осуществляют экономическую группировку объектов учета и предназначены для текущего учета изменений, происходящих в составе активов, капитала и обязательств субъекта.

Двойная запись - способ отражения хозяйственных операций на двух счетах одновременно в равных суммах.

Баланс - способ группировки активов, собственного капитала и обязательств в денежной оценке на определенную дату.

Отчетность - совокупность показателей характеризующих результаты финансово-хозяйственной деятельности субъекта за определенный период.

Все элементы метода бухгалтерского учета применяются не изолировано, а как части единого целого в такой последовательности. Документация используется для получения первичных сведений о хозяйственных операциях. Сведения в документах выражается в денежной оценке. На основе документов информация отражается на счетах бухгалтерского учета посредством двойной записи. Реальность данных бухгалтерского учета проверяются и уточняются в процессе инвентаризации. На основе проверенных данных счетов подсчитываются затраты по объектам учета, то есть исчисляется их себестоимость - составляется калькуляция.

Так ведется текущий бухгалтерский учет. Текущее отражение объектов бухгалтерского учета контролируется сопоставлением активов, собственного капитала и обязательств в балансе и периодически завершается сводкой текущих данных при помощи финансовой отчетности.

1.3 Бухгалтерский учет как информационная система в системе управления предприятием

Любая управленческая система нуждается в соответствующей системе информационного обеспечения. Одним из наиболее важных механизмов сбора, обобщения и обработки информации является бухгалтерский учет.

В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом предприятий без своевременной и достоверной экономической информации, которую дает четко налаженная система бухгалтерского учета.

Первичные данные о фактах хозяйственной деятельности отражаются и обобщаются в бухгалтерском учете так, что формируются множественные информационные показатели о состоянии отдельных видов финансовых ресурсов (активов), их источников или возникших обязательствах. Разрозненные данные об единичных фактах в бухгалтерском учете систематизируются в информацию, характеризующую обобщенную картину хозяйственной деятельности, ее результаты. Экономические показатели в бухгалтерском учете являются результатом отражения, обобщения и соизмерения данных обо всех единичных фактах, изменяющих состояние хозяйства. Вместо данных о конкретных фактах представляется информация о хозяйственных процессах и явлениях.

В зависимости от функции управления в системе экономической информации различают нормативную, плановую, учетную, аналитическую информацию. Бухгалтерский учет является накопителем и хранителем информации до ее востребования для переработки в управленческие решения. Учет представляет собой самостоятельную информационную систему, регламентированную программами сбора, обработки, хранения и поиска данных.

Хозяйственные процессы, выступающие как форма движения хозяйственных ресурсов, осуществляются в виде множества хозяйственных операций.

Каждая хозяйственная операция – это совершаемый во времени и пространстве процесс, который имеет четко определенные начало и конец, место выполнения. Для осуществления хозяйственных операций затрачиваются труд и энергия, привлекаются материальные денежные ресурсы и др. Объектом бухгалтерского учета обычно выступает завершенная хозяйственная операция. В ней отражается, как правило, сам факт совершения операции и ее результат. Наблюдая и обобщая данные о хозяйственных операциях, бухгалтерский учет создает информацию о непрерывном движении хозяйственных ресурсов и хозяйственных процессов. Весь оборот хозяйственных ресурсов (активов), осуществляемый через хозяйственные процессы, отражается в бухгалтерском учете как множество хозяйственных операций и других хозяйственных фактов, относящихся к конкретным хозяйственным процессам.

Выполнение хозяйственных операций обеспечивает движение определенных хозяйственных ресурсов. В этом отношении каждая хозяйственная операция конкретна и относится к определенному виду бухгалтерского учета.

Совокупность учетных процедур, обеспечивающих получение информации о движении и состоянии финансовых ресурсов экономического объекта, называется бухгалтерским учетом (от немецкого «Buchhaltung» – книговед, так как со времени возникновения и в течение ряда веков этот учет вели, делая записи в специальных книгах).

Таким образом, бухгалтерский учет - это сплошное, непрерывное, документально обоснованное отражение фактов и явлений в целях контроля экономической выгоды и воздействия на ее развитие.

Целью бухгалтерского учета является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей и организаций.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об операциях и событиях индивидуальных предпринимателей и организаций

Нормативно-правовое регулирование бухгалтерского учета в РК

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется Министерством финансов Республики Казахстан.

Министерство финансов:

1) обеспечивает формирование и реализацию государственной политики в области бухгалтерского учета и финансовой отчетности;

2) определяет порядок ведения бухгалтерского учета;

3) принимает нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

4) разрабатывает и утверждает национальные стандарты и методические рекомендации к ним;

5) разрабатывает и утверждает типовой план счетов бухгалтерского учета;

6) публикует в периодических печатных изданиях национальные стандарты в порядке, установленном законодательством Республики Казахстан;

7) взаимодействует по вопросам бухгалтерского учета и финансовой отчетности с иными государственными органами и профессиональными организациями;

8) утверждает квалификационные требования, предъявляемые к профессиональным бухгалтерам, с учетом рекомендаций консультативного органа.

Для регулирования системы бухгалтерского учета и финансовой отчетности в Республике Казахстан, установления принципов, основных качественных характеристик и правил ведения бухгалтерского учета и составления финансовой отчетности в Республике Казахстан принят Закон «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года, № 234-ІІІ. Действие настоящего Закона распространяется на:

-индивидуальных предпринимателей;

-юридические лица, филиалы и представительства иностранных юридических лиц, зарегистрированные на территории Республики Казахстан в соответствии с законодательством Республики Казахстан.

В соответствии с Законом ииндивидуальные предприниматели, применяющие в соответствии с налоговым законодательством Республики Казахстан специальный налоговый режим на основе разового талона или патента, вправе не осуществлять ведение бухгалтерского учета и составление финансовой отчетности.

Индивидуальные предприниматели и организации, за исключением государственных учреждений, субъектов крупного предпринимательства и организаций публичного интереса, осуществляют составление финансовой отчетности в соответствии с национальными стандартами в зависимости от их принадлежности к следующим категориям:

1) субъектам малого предпринимательства, применяющим в соответствии с налоговым законодательством Республики Казахстан специальные налоговые режимы для крестьянских или фермерских хозяйств, юридических лиц - производителей сельскохозяйственной продукции, а также на основе упрощенной декларации;

2) субъектам малого предпринимательства, а также некоммерческим организациям, филиалам и представительствам иностранных юридических лиц, зарегистрированным на территории Республики Казахстан в соответствии с законодательством Республики Казахстан;

3) субъектам среднего предпринимательства, а также государственным предприятиям, основанным на праве оперативного управления (казенные предприятия).

Субъекты крупного предпринимательства и организации публичного интереса обязаны составлять финансовую отчетность в соответствии с международными стандартами.

Руководство или индивидуальный предприниматель может в зависимости от объема учетной работы:

1) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

2) ввести в штат должность главного бухгалтера;

3) передать на договорной основе ведение бухгалтерского учета и составление финансовой отчетности бухгалтерской или аудиторской организации или профессиональному бухгалтеру;

4) вести бухгалтерский учет лично.

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется уполномоченным органом.

Наряду с государственным регулированием в Республике вводится и негосударственное регулирование системы бухгалтерского учета и финансовой отчетности, которое осуществляет консультативный орган.

Консультативный орган создается в форме консультативно-совещательного органа, состав которого утверждается уполномоченным органом по согласованию с Национальным Банком Республики Казахстан, и действует на основе положения о нем.

В состав консультативного органа входят представители государственных органов, некоммерческих организаций, субъектов частного предпринимательства, организаций с долей участия государства, государственных предприятий.

Наряду с законом о бухгалтерском учете и финансовой отчетности в Республике Казахстан действуют международные стандарты финансовой отчетности и национальные стандарты финансовой отчетности.

Составление финансовой отчетности осуществляется организациями в соответствии с международными стандартами, опубликованными на государственном или русском языке организацией, имеющей письменное разрешение на их официальный перевод и публикацию в Республике Казахстан от Фонда Комитета международных стандартов финансовой отчетности.

1.4 Виды стандартов бухгалтерского учета

Стандарты бухгалтерского учета – это свод правил ведения бухгалтерского учета и составления финансовой отчетности. Существуют международные стандарты бухгалтерского учета и финансовой отчетности (МСФО и МСБУ) и Казахстанские национальные стандарты финансовой отчетности (НСФО).

Международные стандарты финансовой отчетности и международные стандарты учета – это пакет, регламентирующих правил учета и отчетности нормативных документов, разработанный Комитетом по международным стандартам финансовой отчетности. В настоящее время комитетом выпущено более 40 стандартов. Национальные стандарты финансовой отчетности разработаны и утверждены министерством финансов РК и рекомендованы для субъектов малого и среднего бизнеса.

Национальные стандарты финансовой отчетности №1 и № 2

Нормативные предпосылки перехода на национальные стандарты финансовой отчетности (НСФО)

Согласно закона РК «О бухгалтерском учете и финансовой отчетности», от 28.02.2007 года, в Казахстане бухгалтерский учет и финансовая отчетность должны осуществляться в соответствие с национальными стандартами финансовой отчетности и международными стандартами финансовой отчетности (МСФО). Национальные стандарты финансовой отчетности - стандарты финансовой отчетности, утвержденные уполномоченным органом. На сегодня разработаны и утверждены приказом МФ РК, национальный стандарт финансовой отчетности № 1 и национальный стандарт финансовой отчетности № 2.

Национальные стандарты финансовой отчетности разработаны и утверждены министерством финансов РК и рекомендованы для субъектов малого и среднего бизнеса.

Национальный стандарт финансовой отчетности № 1, разработан в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности», с целью определения порядка ведения бухгалтерского учета и составления финансовой отчетности субъектами малого предпринимательства, определяемых в соответствии с Законом Республики Казахстан «О частном предпринимательстве», применяющие согласно налоговому законодательству Республики Казахстан специальные налоговые режимы для крестьянских или фермерских хозяйств, юридических лиц – производителей сельскохозяйственной продукции, а также на основе упрощенной декларации.

Национальный стандарт финансовой отчетности № 2, является определение порядка осуществления бухгалтерского учета и составления финансовой отчетности субъектами малого и среднего предпринимательства, определяемыми в соответствии с Законом Республики Казахстан «О частном предпринимательстве», некоммерческими организациями, филиалами и представительствами иностранных юридических лиц, зарегистрированными на территории Республики Казахстан в соответствии с законодательством Республики Казахстан и государственными предприятиями, основанными на праве оперативного управления (казенные предприятия).

Национальный стандарт финансовой отчетности № 2, происхождение и применение

При разработке НСФО № 2, Министерством финансов Казахстана, за основу был взят проект стандарта для малого и среднего бизнеса (SME), разработанного комитетом по МСФО

Министерством Финансов Республики Казахстан был утвержден приказ № 217 от 21.06.2007 года «Об утверждении Национального стандарта финансовой отчетности № 2». НСФО № 2 состоит из 36 разделов и трех приложений. Надо отметить, что это единственный подзаконный акт, который регулирует введение НСФО № 2, и нет никаких разъяснений, методических рекомендаций, которые были сделаны, например, для Международных Стандартов Финансовой Отчетности (МСФО). Малое количество нормативных актов, рекомендаций и разъяснений, ставит бухгалтеров в очень трудное положение, в вопросах практического перехода на НСФО № 2. На НСФО № 2 организации должны перейти с 01.01.2008 года, поэтому нужно много усилий, чтобы осуществить переход.

Переход с КСБУ на НСФО № 2

Для бухгалтеров, работающих на предприятиях, которые должны перейти на НСФО № 2, встал очень трудный вопрос, каким образом это осуществить. Подзаконных актов, кроме самого текста НСФО № 2, нет. Уполномоченный орган, введя своим приказом в действия НСФО № 2 с 01.01.2008 года, больше никаким образом, этот процесс перехода нормативно не регулирует, если не считать раздел № 36 НСФО № 2 .В этом случае бухгалтер имеет право применить подзаконные нормативные акты и рекомендации, которые регулируют схожие отношения. Отношения в вопросах перехода на МСФО являются схожими с отношениями в вопросах перехода на НСФО № 2, тем более что данный стандарт был разработан (применен) на базе SME КМСФО. При сравнительном анализе НСФО № 2, IFRS1 и методических рекомендаций к IFRS1, очень много одинаковых предложений, понятийный и категориальный аппараты идентичны. НСФО № 2 был принят 21.06.2007 года и вводится в действие с 01.01.2008 года, поэтому у бухгалтера нету времени и он может применить только один механизм перехода с КСБУ на НСФО № 2, это трансформация. Трансформация - преобразование, изменение вида, формы, существенных свойств чего-либо. Должна быть произведена трансформация статей и разделов финансовой отчетности с КСБУ на НСФО № 2.

Все действия по трансформации КСБУ на НСФО № 2 можно описать в виде пошаговой инструкции;

Шаг № 1.

Необходимо внимательно изучить Закон РК «О бухгалтерском учете финансовой отчетности».

Для того чтобы правильно применить требования законодательства о введение бухгалтерского учета и составления финансовой отчетности, а также требования МСФО, НСФО № 2, НСФО № 1, на предприятии необходимо для начала определить к какому кругу субъектов оно относится. Ведь может оказаться, что предприятие вообще освобождено от ведения бухгалтерского учета.

Шаг № 2.

Если в результате выполнения шага № 1 компания пришла к выводу, что она должна применять требования НСФО № 2, то требуется провести тест на предмет определения вероятности того, что в ближайшие 1-3 года, компания может стать субъектом крупного предпринимательства или организацией публичного интереса. Так как для субъектов крупного предпринимательства или организаций публичного интереса в обязательном порядке требуется применение МСФО в полном объеме.

Если по результатам проведенного теста будет определено, что вероятность стать субъектом крупного предпринимательства или организацией публичного интереса все же существует, то имеет смысл перехода сразу на МСФО. Данная мера позволит избежать затрат по переходу с НСФО № 2 на МСФО.

Обратите внимание, что действующим законом «О бухгалтерском учете и финансовой отчетности» разрешено применение МСФО в добровольном порядке любым из хозяйствующих субъектов.

Шаг № 3.

Если компания решила, что будет применять НСФО№ 2, то нужно начинать с составления и утверждения учетной политики в соответствие с НСФО № 2.

В большинстве случаев НСФО № 2 предоставляет субъектам право выбора в отношении порядке признания, оценки, способов учета отдельных активов, обязательств, операций и т.д. Выбор субъекта одного из альтернативных вариантов должен быть зафиксирован в учетной политике.

В случаях, когда НСФО № 2 не содержит конкретных указаний по учету операции, события или обстоятельства, руководству следует руководствоваться собственным суждением для разработки и применения такой учетной политики, которая приводит к появлению информации, которая:

a) уместна для потребностей пользователей при принятии экономических решений;

b) надежна в том, что финансовые отчеты:

· достоверно представляют финансовое положение, финансовые результаты деятельности и движение денежных средств субъекта;

· отражают экономическое содержание операций, прочих событий и условий, а не только их юридическую форму;

· являются нейтральными, но не содержащими в себе предвзятости;

· являются консервативными; и

· являются полными во всех существенных отношениях.

Встречаются случаи, когда НСФО № 2 предлагает выбор в своей учетной политике, на основании чего следует вести учет финансовых активов и финансовых обязательств:

a) на основании положений, содержащихся в НСФО № 2; либо

b) на основании МСФО (IAS) 39 «Финансовые инструменты: признание и раскрытие» для учета всех своих финансовых инструментов.

Таким образом, субъект, применяющий НСФО № 2, может выбирать одновременное применение МСФО (IAS) 39. При этом он должен будет производить раскрытия информации в финансовых отчетах в соответствии с МСФО (IFRS) 7 «Финансовые инструменты».

Этот, предлагаемый НСФО № 2 выбор, еще раз говорит о большой идентичности НСФО № 2 и МСФО.

Результатом этого шага должна стать сформированная и утвержденная учетная политика.

Шаг № 4.

Прежде чем начинать процесс трансформации бухгалтеру необходимо измерить и оценить объем работ. Это позволит принять решение по поводу того, делать ли трансформацию самостоятельно, силами своих сотрудников или прибегнуть к услугам сторонней организации.

Только после того как бухгалтером будет принято данное решение можно браться за трансформацию, которая состоит из следующих действий:

a) признать все активы и обязательства, признание которых требуется НСФО № 2;

b) не признавать статьи в качестве активов или обязательств, если НСФО № 2 не разрешает такое признание;

c) переклассифицировать статьи, признанные им в соответствии с предыдущей основой подготовки финансовой отчетности, как один вид актива, обязательства или компонента капитала, но являющиеся другим видом актива, обязательства или компонента капитала согласно НСФО № 2;

d) применять НСФО № 2 при измерении всех признаваемых активов и обязательств.

При этом сам процесс трансформации должен производиться на дату перехода на НСФО № 2 (то есть на начало самого раннего периода представления отчетности).

Шаг № 5. Если Вы приняли решение, сделать трансформацию самостоятельно, то нужно сделать таблицу по трансформации, результатом которой будет входящий баланс на 01.01.2008 года по НСФО № 2.

Механизм трансформации входящего баланса по НСФО № 2 будет состоять из шагов, перечисленных при рассмотрении предыдущего шага в отношении всех показателей (статей) финансовой отчетности.

При проведение данной работы нужно учитывать требования раздела 36 НСФО № 2, а именно то, что при первом применении НСФО № 2, организации не должны изменять порядок учета, использованный в рамках предыдущей основы подготовки финансовой отчетности, в отношении следующих операций:

a) прекращения признания финансовых активов и финансовых обязательств;

b) учета хеджирования;

c) расчетных оценок; и

d) активов, классифицированных как предназначенные для продажи, и прекращенной деятельности.

Помимо этого компании могут использовать для финансовых отчетов, впервые подготовленных в соответствии с НСФО № 2, следующие освобождения от требований:

a) Объединения бизнеса.

b) Справедливая стоимость или переоцененная стоимость в качестве себестоимости.

c) Накопленные разницы от перевода из одной валюты в другую.

d) Комбинированные финансовые инструменты.

e) Операции платежей, основанных на акциях.

f) Отложенный налог на прибыль.

Последствия применения Национального Стандарта Финансовой Отчетности №2

В рамках одной статьи нельзя охватить все аспекты перехода на НСФО № 2, поэтому будет проводиться постоянная работа уполномоченным органом и профессиональным сообществом по этому вопросу.

Положительными моментами применения НСФО № 2 будет являться то, что;

· организации, применяющие НСФО № 2 будут максимально готовы для перехода на МСФО,

· НСФО № 2 сделаны на базе стандарта для малого и среднего бизнеса (SME) КМСФО, который будет применяться не только в Казахстане, но и в других странах. Это применение даст большой опыт в методологии, который смогут применять у себя казахстанские предприятия.

Международный стандарт финансовой отчетности (МСФО)

Быстрые изменения в мировой экономической ситуации, произошедшие за последние десятилетия, в большей степени изменили подходы, применяемые странами при создании правил для бухгалтерского учета и финансовой отчетности. Рынки капитала расширяются за пределами национальных границ, процессы интеграции укрепляются в связи с развитием национальных экономик. Расцвет рынков капитала требует высокой степени понимания инвесторами их тенденций развития, уверенности в их укреплении, стабильности и ликвидности. Принятие единого пакета международных стандартов финансовой отчетности способствует сокращению расходов организаций по привлечению инвестиций благодаря сокращению стоимости кредитов и административных расходов по подготовке отчетности по стандартам, которые не важны для инвесторов.

Начиная с 2005 года все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО. Исключение сделано лишь для предприятий, использующих Общепринятые принципы бухгалтерского учета (далее - ГААП) США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации). Такие предприятия должны будут перейти на МСФО с 2007 года. По мнению Евросоюза, введение МСФО позволит устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации.

Считается, что международные стандарты финансовой отчетности являются наиболее разработанными и продвинутыми бухгалтерскими стандартами в мире. Именно поэтому во многих странах, например в Австралии, Германии и Великобритании, иностранные эмитенты могут представлять свою отчетность на биржи в соответствии не с национальными стандартами этих стран, а с международными стандартами. В других государствах, например в Канаде, Японии и США, это также допускается, однако компании, готовящие отчетность по МСФО, дополнительно должны представлять список ее отличий от отчетности, которая была бы подготовлена в соответствии с национальными стандартами этих стран. В некоторых странах (например, Чехии, странах Балтии) отчетность по МСФО должны составлять все крупные предприятия. В Казахстане с 2003 года все финансовые организации, с 2005 года – акционерные общества, а с 2006 года – иные организации (кроме государственных учреждений) должны будут готовить отчетность по МСФО.

Вполне возможно, что в ближайшем будущем проблема освоения МСФО коснется не только европейских компаний. Не так давно Совет по стандартам финансовой отчетности США (Financial Accounting Standards Board – FASB) и Фонд Комитета Международных стандартов финансовой отчетности о намерении провести гармонизацию ГААП США и МСФО.

Согласно программе гармонизации в ГААП США и МСФО будут внесены изменения, устраняющие определенные расхождения между двумя системами стандартов. Со временем планируется полная ликвидация существующих различий между ними. Учитывая, что на долю США приходятся около 52% мировой рыночной капитализации, МСФО имеют реальный шанс стать действительно всемирными стандартами учета.

Этапы перехода системы бухгалтерского учета и финансовой отчетности на МСФО

Последовательное реформирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан продолжается на протяжении более десяти лет. Первоначальным этапом явилось принятие в 1995 году Указа, имеющего силу Закона Республики Казахстан «О бухгалтерском учете». Введение в 1996 году Казахстанских стандартов бухгалтерского учета, разработанных на основе международных стандартов, послужило началом перехода на МСФО.

Вторым и наиболее важным этапом данного процесса в 2002 году стало дополнение Закона статьей 2-1, согласно которой финансовая отчетность должна составляться организациями, за исключением государственных учреждений в соответствии с МСФО, в следующем порядке: финансовые организации с 1 января 2003 года, акционерные общества - с 1 января 2005 года, и иные организации – с 1 января 2006 года.

В целях успешного внедрения МСФО были разработаны и опубликованы методические рекомендации по применению МСФО, утверждены формы финансовой отчетности, а также Инструкция (основа) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с МСФО.

Кроме того, ряд мероприятий утвержденных Распоряжением Премьер-министра Республики Казахстан от 15 мая 2003 года N 88-р «О Плане мероприятий по переходу на международные стандарты финансовой отчетности в Республике Казахстан на 2003-2005 годы», были успешно реализованы.

Проведен анализ текущего законодательства Республики Казахстан, на основе которого разработаны проекты Законов Республики Казахстан «О бухгалтерском учете и финансовой отчетности» и «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности».

Законопроектом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» вносятся существенные изменения в действующую систему регулирования бухгалтерского учета и финансовой отчетности в целях упорядочения и ведения элементов саморегулирования сферы бухгалтерского учета.

Главной задачей разработки законопроекта является приведение основных понятий по вопросам бухгалтерского учета и финансовой отчетности, используемых в законодательстве Республики Казахстан, в соответствие с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Начиная с 2005 года, Министерством финансов Республики Казахстан проводятся семинары в областях и регионах Республики Казахстан по вопросам составления финансовой отчетности организациями в соответствии с МСФО.

Однако, несмотря на успехи в развитии системы бухгалтерского учета и финансовой отчетности в Казахстане, имеются определенные проблемы, которые проявляются в:

- сложности применения МСФО для субъектов малого и среднего предпринимательства, так как МСФО практически не применимы для этих категорий в силу своей комплексности и методологической сложности;

- в недостаточности участия профессиональных общественных объединений в регулировании бухгалтерского учета и финансовой отчетности, а также в развитии бухгалтерской и аудиторской профессии;

- отсутствие информационно – методических материалов (учебников, книг) по применению МСФО;

- низком уровне профессиональной подготовки большей части бухгалтеров и аудиторов, а также недостаточности навыков использования информации, подготовленной в соответствии МСФО;

- в отсутствие налаженной системы переподготовки кадров;

- в несерьезном подходе руководителей хозяйствующих субъектов ко многим принципам и требованиям бухгалтерского учета и финансовой отчетности, установленных МСФО.

Кроме того, имеются проблемы в части несвоевременной публикации МСФО на государственном или русском языке, что приводит к вынужденному применению специалистами, не владеющими английским языком устаревшей редакции МСФО и невозможности своевременного применения вновь утвержденных Фондом Комитета международных стандартов финансовой отчетности (далее - МСФО) стандартов. Данное обстоятельство обуславливается тем, что согласно положениям Фонда Комитета по международным стандартам финансовой отчетности (далее - МСФО), никакая часть публикаций Фондом Комитета международных стандартов финансовой отчетности не может быть переведена, перепечатана, воспроизведена или использована в любой форме полностью или частично без письменного разрешения Фондом Комитета международных стандартов финансовой отчетности. Министерством и Фондом Комитета международных стандартов финансовой отчетности заключен Договор о государственных закупках отказа от авторского права на ограниченной территории в течение ограниченного периода. На основании Договора Казахстану предоставляется право на перевод, издание и распространение МСФО исключительно на государственном языке, в пределах территории Республики. Вместе с тем, данная проблема существует не только в Казахстане, в такой же ситуации находятся все заинтересованные пользователи на всем пространстве СНГ. Тем не менее, уполномоченным органом ведется работа по заключению дополнительного соглашения к вышеуказанному договору по переводу МСФО на русском языке.

Вместе с тем, нельзя не отметить актуальность автоматизации информационной системы в части ведения бухгалтерского учета и финансовой отчетности. На сегодняшний день одним из важнейших инструментов в бизнесе стала система комплексной автоматизации, т.е. единые информационные системы для различных областей деятельности организации. Как показывает практика, в организациях перешедших на МСФО, где широко применяются информационные системы, добиться позитивных изменений гораздо проще. Поэтому успешное внедрение МСФО неосуществимо без всесторонней автоматизации бухгалтерского учета, которая позволит повысить оперативность работы бухгалтеров и своевременно и эффективно принимать решения.

Участие в международном процессе развития бухгалтерского учета

Ориентация Казахстана на международные стандарты заставляет изучить и, следовательно, заимствовать положительную мировую практику. Географическая близость континентов и стран, тесные экономические связи, активное участие иностранных компаний в инвестиционной деятельности Казахстана заставляет по-новому взглянуть на учетную систему в целом. Практика учета в разных странах различна, но у нее общие истоки и общая философия и это подтверждает необходимость изучения ключевых особенностей и новых направлений бухгалтерского учета и аудита в целях внедрения позитивного опыта в практику учета Казахстана. Мировой опыт применения МСФО и МСА с позиции международных исследований позволит бухгалтерам, аудиторам и другим категориям работников правильно оценить ту или иную операцию современного бизнеса и соответственно принять оптимальное и эффективное решение. В данном направлении уполномоченным органом продолжается работа по изучению опыта различных стран, планируется проведение ряда международных конференций, круглых столов, семинаров с участием международных экспертов.

2 Анализ систем автоматизации бухгалтерского учета

2.1 Компьютерная бухгалтерия "АЛТЫН"

Программное обеспечение "Компьютерная бухгалтерия "АЛТЫН" представляет собой группу функциональных задач, предназначенных для автоматизации бухгалтерского учета в соответствии с требованиями МСФО и НСФО №2 на предприятиях и в организациях, с разными видами деятельности и формами собственности.

Основное отличие КБ «АЛТЫН» от других бухгалтерских программ, представленных на казахстанском рынке, состоит в том, что «АЛТЫН» не относится к «инструментальным» системам, а является законченной бухгалтерской программой, не требующей дополнительных финансовых вложений. Ее простота наряду с функциональностью, позволяет бухгалтерам, не имеющим специальной технической подготовки, самостоятельно и успешно справляться с работой. Уверенности придает возможность использования дистанционной поддержки со стороны разработчика.

В КБ «АЛТЫН» используется функция двуязычия, позволяющая использовать наряду с русским языком государственный. В результате чего бухгалтерские документы, регистры и отчеты формируются на русском и на казахском языке.

В связи с динамичным характером казахстанского законодательства в программное обеспечение в кратчайшие сроки вносятся требуемые изменения, а пользователи своевременно получают новые версии, с улучшенными функциональными и техническими характеристиками.

Современные версии ПО «АЛТЫН» не уступают другим бухгалтерским программам, а его цена учитывает стоимость всех типовых и дополнительных настроек.

Программное обеспечение "Компьютерная бухгалтерия «АЛТЫН» - ЭТО:

быстрый старт при внедрении и эффективная дальнейшая работа бухгалтера;

полное соответствие казахстанскому бухгалтерскому и налоговому законодательству;

максимальная автоматизация создания базы данных, электронных архивов;

ведение налогового учета с формированием налоговых регистров и налоговых отчетов;

готовые, содержательные документы, привычные и легко читаемые, соответствующие утвержденным в Республике Казахстан формам;

возможность получения на государственном языке;

наличие инструкции (руководства пользователя) и постоянной дистанционной поддержки в виде информационно-технического сопровождения;

связь с программами НК МФ РК (СОНО) для составления и передачи электронных налоговых отчетов.

Компьютерная бухгалтерия «АЛТЫН» делится на три модуля:

"АЛТЫН" - ОБЩАЯ БУХГАЛТЕРИЯ"

"АЛТЫН" - ОСНОВНЫЕ СРЕДСТВА"

"АЛТЫН" - ЗАРАБОТНАЯ ПЛАТА"

Все модули связаны между собой, но способны работать в автономном режиме, если пользователь по каким-то причинам не использует весь комплекс полностью. Предприятия с несколькими рабочими местами, оснащенными компьютерами, используют сетевой вариант ПО.

Модуль «АЛТЫН» - ОБЩАЯ БУХГАЛТЕРИЯ» включает следующие задачи:

Финансовый учет

Банк

Касса

Товарные операции

Склад, ТМЗ, услуги

Калькуляция

Расходы будущих периодов

Модуль осуществляет учет доходов и расходов, расчетов с поставщиками, покупателями, подотчетными лицами, учет денежных средств товарно-материальных запасов, а также объединяет проводки по всему предприятию, и формирует первичные документы, итоговые расчеты и бухгалтерские регистры, полный пакет финансовой отчетности. Модуль имеет журнал проводок (журнал операций). Журнал накапливает и хранит всю информацию, которая обеспечивает получение выходных документов, как аналитических, так и отчетных, и широко используется для анализа и управления работой предприятия. Бухгалтерские проводки выбираются и фильтруются по интервалу дат (за любое количество дней), дебету или кредиту любого счета, по определенному объекту аналитики, по номеру документа, по конкретной сумме. Автоматическое закрытие счетов доходов и расходов в конце отчетного периода удобно выполнять, используя специальную процедуру «Закрытие счетов».

«Общая бухгалтерия» включает: баланс, кассу, банк, товарные операции, учет материалов на складах, расчеты с поставщиками, покупателями, подотчетными лицами и т.д., формирует все необходимые первичные документы, бухгалтерские регистры и отчеты (Главная книга, баланс, журналы ордера, расшифровки и многие др.).

При наличии записей в журнале проводок автоматически формируются регистры и отчеты, за любой промежуток времени (или на любой момент времени).

Рисунок 1. Перечень раздела «Задачи» модуля «Общая бухгалтерия».

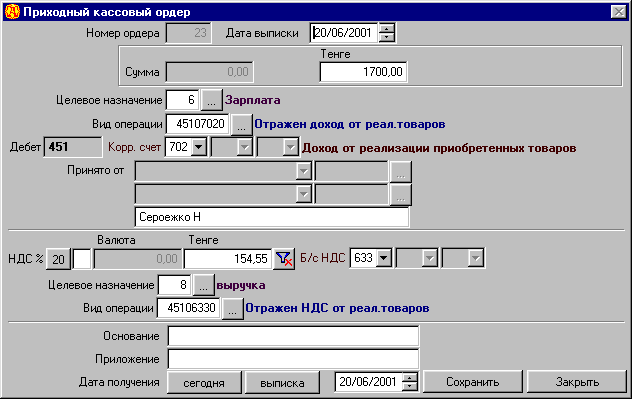

Рисунок 2. Приходный кассовый ордер.

Рисунок 3. Вставка.

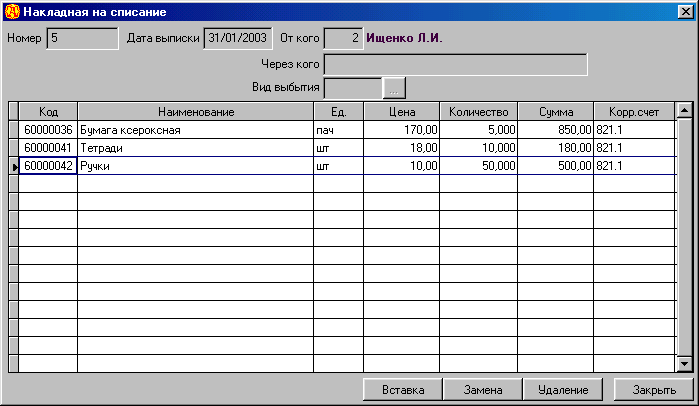

Рисунок 4. Накладная на списание.

В перечень итоговых документов входят:

оборотный (сальдовый) баланс в трёх вариантах;

главная книга;

регистры: бухгалтерские журналы, оборотные ведомости, сводные ведомости;

налоговые регистры и отчеты

ведомости движения материалов и товаров, по складам, группам, торговым точкам;

развернутые ведомости по любым балансовым счетам (журналы-ордера);

карточки аналитического учета по объектам аналитического учета, акты сверки;

ведомости дебиторско-кредиторской задолженности и многие другие регистры и отчеты;

В полный пакет финансовой отчетности, включены:

Бухгалтерский баланс;

Отчет о прибылях и убытках;

Отчет о движении денежных средств;

Отчет об изменениях в капитале;

Программой предусмотрена возможность настройки бухгалтером индивидуальных форм финансовой отчетности.

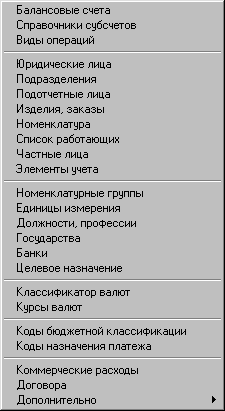

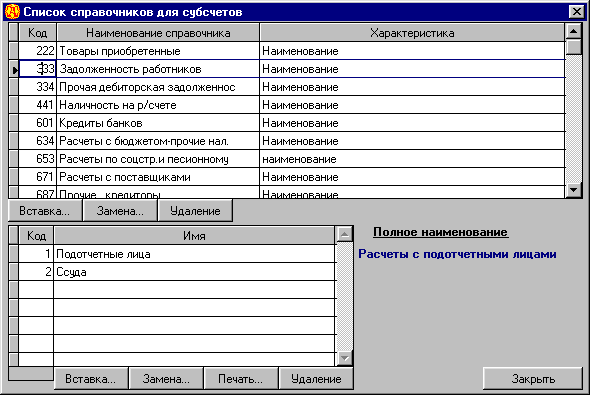

Рисунок 5. Настройка справочников.

Справочники содержат условно-постоянные и справочные (нормативные) данные, которые могут вноситься один раз и быть общими для всех подзадач. Справочники содержат сведения о настройке балансовых счетов в соответствии с учетной политикой предприятия, о поставщиках и покупателях – юридических и частных лицах, товарах, банках, кодах платежей, классификаторах и т.д. Пример справочников для субсчетов представлен на рисунке 6.

Рисунок 6. Пример справочников для субсчетов.

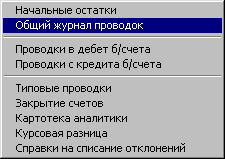

Журнал проводок является основной таблицей. Он накапливает и хранит с начала года всю информацию, которая обеспечивает получение выходных документов, как аналитических, так и отчетных и широко используется для анализа и контроля работы компании.

Рисунок 7. Общий журнал проводок.

Оперативно и в соответствии с порядком учета кассовых и банковских операций ведется учет денежных средств, в том числе в иностранной валюте. При этом ведется составляется первичная документация на двух языках, автоматически создается кассовая книга, журналы, ведомости прихода и расхода, оборотные ведомости и расшифровки.

Работа кассира заключается в оформлении приходных и расходных кассовых ордеров путем заполнения предлагаемых шаблонов.

Одновременно формируется бухгалтерская проводка.

По мере необходимости печатаются листы кассовой книги, в конце месяца – распечатываются готовые отчеты по кассе (ведомость 1, журнал-ордер 1 и различные расшифровки).

Рисунок 8. Операции для кассира.

Учет операций с денежными средствами на расчетных счетах осуществляется в задаче «БАНК», функциями которого являются: оформление платежных поручений и требований, обработка выписок банка и печать готовых отчетов.

Обработка выписок банка сопровождается автоматическим формирование бухгалтерских проводок.

В этом же блоке ведется учет операций на валютных счетах компании. Как и рекомендуется СБУ, каждый вид валюты ведется на «своем» субсчете счетов 431 и 432. Программа имеет классификатор валют и таблицы курсов валют (их ведет бухгалтер). Автоматически происходит расчет курсовой разницы. Проводки, которые записываются в валюте, попадают в журнал операций в тенговом эквиваленте.

По каждому счету в банке получаем комплект выходной документации.

Задача «Склад, ТМЗ, услуги» имеет следующие функции:

учёт запасов на складах, в торговых точках, на производственных участках;

оформление и обработка первичных документов по движению запасов;

формирование выходных документов: книга сальдового учета, ведомость прихода, ведомость расхода;

инвентаризационная опись, ведомость остатков;

учет полученных услуг;

учет расчетов с подотчетными лицами по авансовым отчетам;

формирование данных для составления электронных налоговых отчетов по НДС и корпоративному подоходному налогу с выводом в программу СОНО.

Рисунок 9. Операции для работы с банком.

Программа «АЛТЫН-склад» имеет функции максимально приближенные к традиционному порядку ведения учета ТМЗ на складах, предусмотренные правилами бухгалтерского учета:

учёт материалов на складах по каждому подотчётному лицу;

обработка первичных документов по приходу материалов на склад;

оформление и печать накладных на внутреннее перемещение материалов;

оформление и печать накладных на списание материалов (например, на собственные нужды);

формирование выходных документов.

Программа предусматривает автоматический пересчет учетной стоимости ТМЗ при использовании метода средневзвешенной оценки.

Сформировавшиеся автоматически проводки по поступлению ТМЗ и накладным на перемещение и списание можно увидеть в общем журнале проводок задачи «Баланс».

Дополнительный модуль «Склад» программного комплекса «Компьютерная бухгалтерия АЛТЫН» предназначен для автоматизации рабочего места бухгалтера материального отдела, но часто эксплуатируется непосредственно кладовщиками и другими материально-ответственными лицами. При этом отсутствует дублирование работы со стороны бухгалтеров, кладовщиков, работников отдела реализации, так как регистры оперативного складского учета становятся одновременно регистрами бухгалтерского учета и наоборот. Непосредственно участвуя в документальном оформлении операций, бухгалтеры контролируют складские операции в процессе их свершения.

Рисунок 10. Дополнительный модуль «Склад».

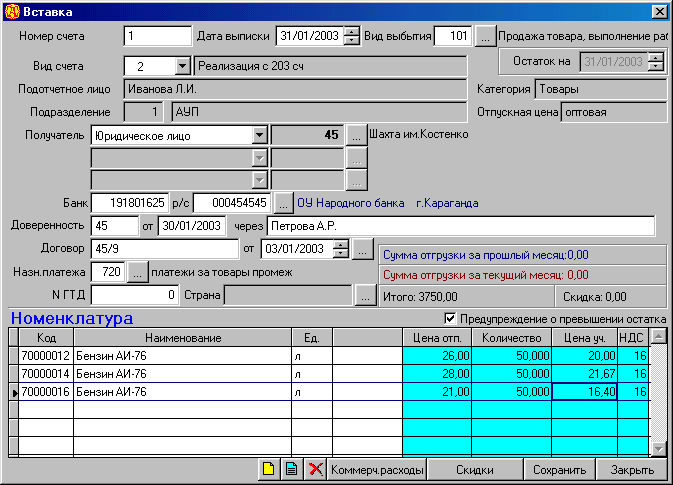

Задача "ТОВАРНЫЕ ОПЕРАЦИИ" позволяет оформлять документы по реализации товаров, работ и услуг: (счета на оплату, накладные на отгрузку, акты выполненных работ, счета-фактуры), по отгрузке готовой продукции или услуг с учетом скидок, надбавок, фасовки товара (две единицы измерения). Автоматически формируются данные для налогообложения. Проводки формируются автоматически в момент создания документов на отгрузку. При этом осуществляется оперативный учет отгруженных товаров, расчетов с покупателями, ведется журнал регистрации налоговых счетов-фактур, формируется ведомость остатков товаров, ведомость учета результатов реализации.

Функциональные возможности ПО позволяют использовать в работе методы ФИФО и метод средневзвешенных цен. С программой может работать бухгалтер и кладовщик, или другие материально-ответственные лица и специалисты.

Задача позволяет оформлять документы по торговым сделкам (счета, накладные, счета-фактуры, доверенности) по отгрузке готовой продукции или услуг. Проводки по этим операциям обрабатываются по заранее составленным схемам и попадают в журнал операций в момент отгрузки продукции или товара. Мы сразу видим расход ТМЗ в оборотной ведомости движения товаров, продукции по складам (торговым точкам), группам ТМЗ, балансовым счетам, субсчетам, в разрезе номенклатуры. Также расчеты, касающиеся покупателей товара (или услуг), отражаются в ведомостях (журналах-ордерах) по счетам 301, 661,662. Счета-фактуры оформляются в соответствии с налоговым законодательством РК.

Имеется еще одна замечательная функция – картотека аналитики, где мы можем видеть всю информацию о расчетах с каждым покупателем, партнером, поставщиком, а также по любому другому объекту аналитического учета, будь то подотчетное лицо, статья затрат, какой-то материал.

Рисунок 11. Задача «Товарные операции».

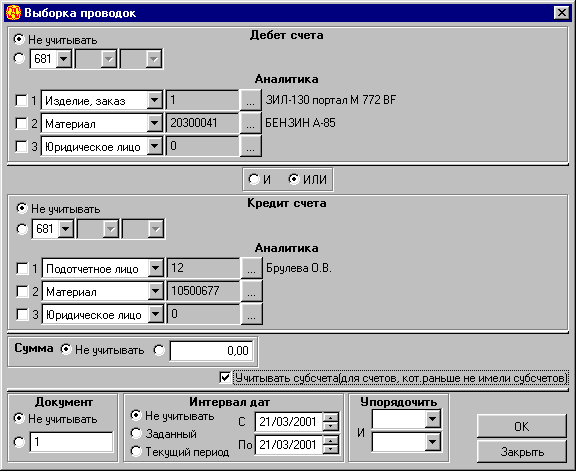

Предусмотрена возможность выборки проводок по различным признакам: по дебету или кредиту балансового счета, по номеру документа, по конкретной сумме, за любой промежуток времени.

Рисунок 12. Выборка проводок.

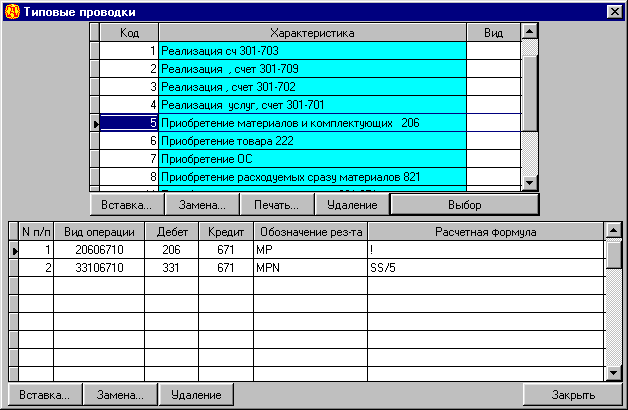

Ввод сложных комплексных проводок можно осуществлять по заранее продуманным схемам. На примере одной хозяйственной операции рассмотрим принцип ее составления. Чтобы такая схема появилась, необходимо записать в список схем ее имя, например, N 5 «Приобретение материалов и комплектующих», затем, используя режим «вставка», внести по очереди каждую из двух проводок в соответствующую таблицу. Графа «обозначение результата» заполняется произвольно (на латинском алфавите), а расчетная формула составляется с учетом этих обозначений, с использованием математических действий («+»-плюс, «-»-минус, «*»-умножить, «/»-разделить).

Рисунок 13. Типовые проводки.

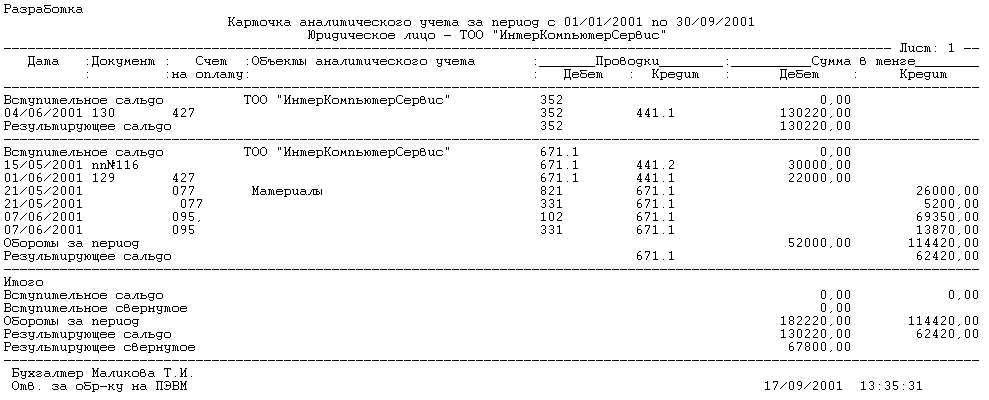

По любому объекту аналитического учета (клиент, поставщик, материал, товар, статья затрат и т.д.) можно просмотреть и распечатать такую карточку, за любой период (рисунок 14).

Рисунок 14. Картотека юридического лица.

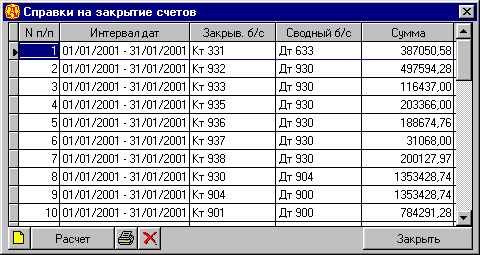

Автоматическое закрытие счетов 7-го, 8-го, 9-го разделов ГПС (некоторых других счетов, например, 331 на 633) в конце отчетного периода можно осуществить, используя специальную процедуру «Закрытие счетов».Запись очередной строки проходит в режиме «вставка», бухгалтер указывает, за какой период закрывать счет, например N 902, и сводный счет – N 900.

Рисунок 15. Закрытие счетов.

При наличии записей в журнале проводок автоматически формируются все, информационные и отчетные документы, за любой промежуток времени (или на любой момент времени). Если оперативно ведется журнал, то будет иметься полная информацию о финансовом состоянии компании на каждый день: наличие и движение товаров и материалов на складах, результаты по коммерческим сделкам, состояние дебиторско-кредиторской задолженности, сводки о платежах, поступлениях, реализации.

В перечень итоговых документов входят:

- отчетный баланс (предусмотрены настройки пользователем разных его форм);

- оборотный баланс;

- главная книга;

- шахматка;

- оборотные ведомости;

- ведомости движения материалов и товаров, по складам, группам, торговым точкам;

- развернутые ведомости по любым балансовым счетам (журналы-ордера);

- сводные ведомости;

- карточки аналитического учета;

- ведомости дебиторско-кредиторской задолженности и многие, многие другие.

Информация в документах удобно расположена и легко читается. Для вывода документа на печать, необходимо выбрать имя документа, указать за какой период времени необходима информация, по какому балансовому счету (если речь идет о журналах-ордерах или ведомостях аналитического учета по счетам), дать команду «формировать». Документ появится на экране монитора. Задав команду «печать», получим документ на бумаге.

Рисунок 16. Формирование отчетов.

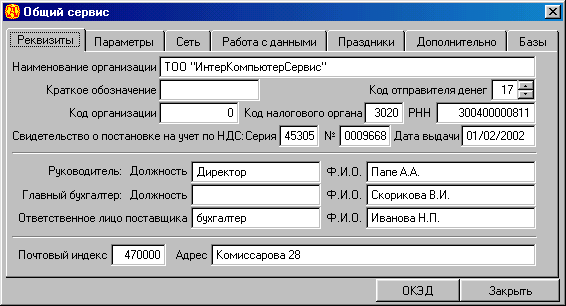

Пункт меню «Общий сервис» позволит установить реквизиты компании, различные параметры для всех задач,метод списания материалов, основной рабочий язык (русский, казахский), осуществить настройку сетевой версии, скопировать данные на дискету и др.

Рисунок 17. Пункт «Общий сервис».

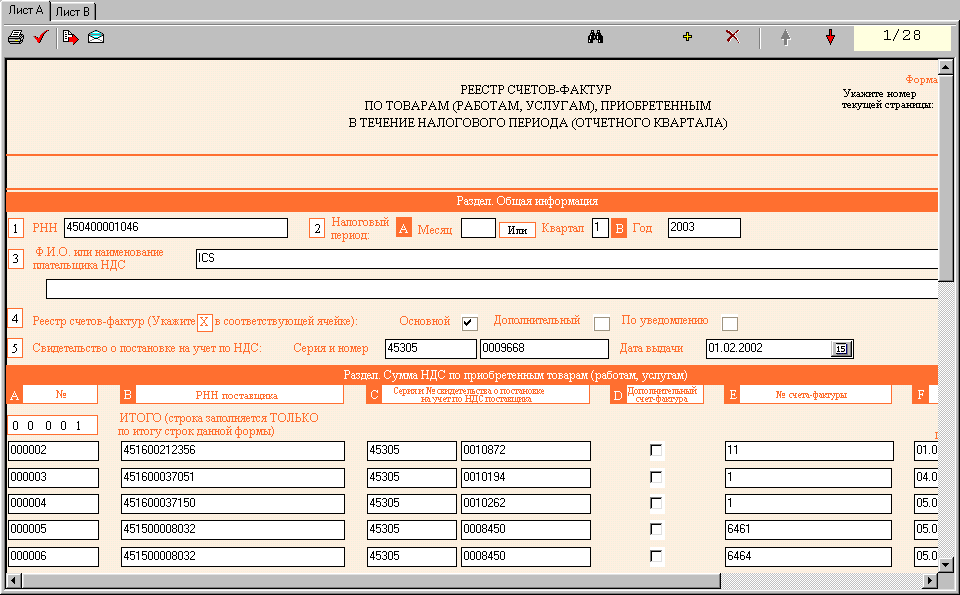

Программа предоставляет возможность использования бухгалтерских документов на казахском языке (рисунок 18), так же существует возможность формирования налоговых отчетов в электронном виде (рисунок 19).

Рисунок 18. Формирование документов на государственном языке.

Рисунок 19. Формирование налоговой отчетности.

С помощью задачи «КАЛЬКУЛЯЦИЯ» осуществляется расчет затрат на производство, формируются соответствующие документы и экономические показатели.

Модуль «АЛТЫН – ЗАРАБОТНАЯ ПЛАТА»

Среди пользователей ПО "АЛТЫН" предприятия с численностью до трех тысяч работающих, с одним или несколькими фондами оплаты труда. Это государственные (казенные) предприятия, акционерные компании, коммерческие структуры, которые занимаются самыми различными видами деятельности, следовательно, имеют разные формы и виды заработной платы. ПО учитывает все возможные формы начислений, надбавок, доплат, а также рассчитывает оплату по листам временной нетрудоспособности, отпускных, компенсаций. Удержания из зарплаты могут быть сами различными (постоянными или разового характера): индивидуальный подоходный налог и взносы в накопительный пенсионный фонд (обязательные и добровольные), ссуды, кредиты, удержания по исполнительным листам, вклады в сбербанки, перечисления на картсчета, оплата товаров, услуг и т. д. Предусмотрен метод расчета зарплаты «от обратного».

База данных ПО «АЛТЫН-ЗАРПЛАТА» состоит из набора справочной (условно-постоянной) информации, и текущей (ежемесячная входная информация, в виде специальных таблиц – журнала оперативных документов), а также архивов. Результатом ежемесячных расчетов является выходная документация, она содержит расчетные ведомости, своды, реестры, «квитки» в целом по предприятию, в разрезе различных фондов оплаты труда, участков, категорий и профессий. Помимо этого происходят расчеты по налогам (подоходный, социальный), формирование резервных фондов, автоматически формируются swift-файлы для перечисления пенсионных взносов и социальных отчислений в ФОСС. Для каждого работника формируются накопительные (и ежемесячные) справки о доходах, налогах, взносах в пенсионный фонд.

Программа предусматривает автоматическое формирование электронных налоговых отчетов по индивидуальному подоходному налогу, по социальному налогу, взносам в фонд обязательного социального страхования и вывод в программу СОНО налогу форм 200.00, 210.00 с приложениями, Налоговые регистры размещены в специальном разделе программы.

Модуль “ЗАРАБОТНАЯ ПЛАТА” является дополнительным блоком к комплексной бухгалтерской программе «АЛТЫН» и работает в совместном с комплексом режиме. Но при необходимости автоматизации только участка «расчет зарплаты», может функционировать самостоятельно, как на одном компьютере, так и в локальной сети. Так как настоящее программное обеспечение разработано в Казахстане, оно полностью соответствует Казахстанскому законодательству и имеет максимум готовых документов и выходных форм, является мощным, технологически современным инструментом.

База данных ПК «АЛТЫН-зарплата» состоит из набора справочной (условно-постоянной) информации, и текущей (ежемесячная входная информация, в виде специальных таблиц – журнала оперативных документов), а также архивов. Результатом ежемесячных расчетов является выходная документация, она содержит расчетные ведомости, своды, реестры, «квитки» в целом по предприятию, в разрезе различных фондов оплаты труда, участков, категорий и профессий. Помимо этого происходят расчеты по налогам (подоходный, социальный), формирование электронных налоговых отчетов, данные по пенсионным взносам автоматически сбрасываются в Казахстанскую программу ГЦВП. Также для каждого работающего формируются накопительные (и ежемесячные) справки о доходах, налогах, взносах в пенсионный фонд. При расчете автоматически формируются проводки и передаются по команде в общий журнал проводок. Программа позволяет вести расчеты по нескольким фондам оплаты труда. Успешно эксплуатируется на очень крупных предприятиях, численностью до 5 тысяч человек.

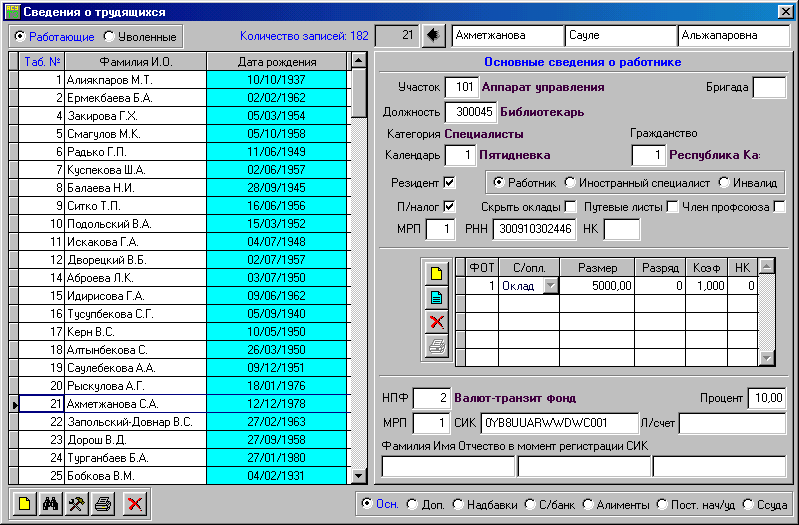

Рисунок 20. Сведения о трудящихся.

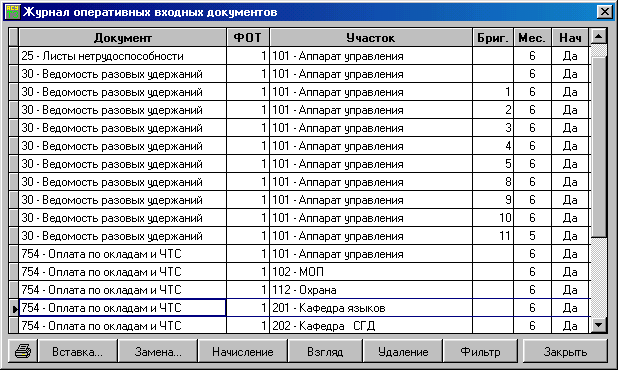

Рисунок 21. Журнал оперативных входных документов.

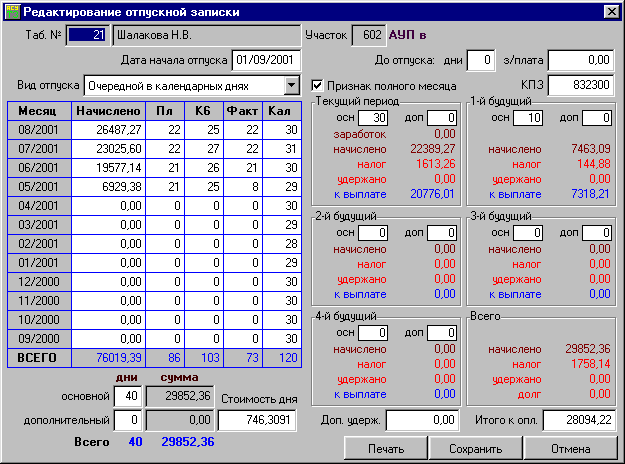

Рисунок 22. Редактирование отпускной записки.

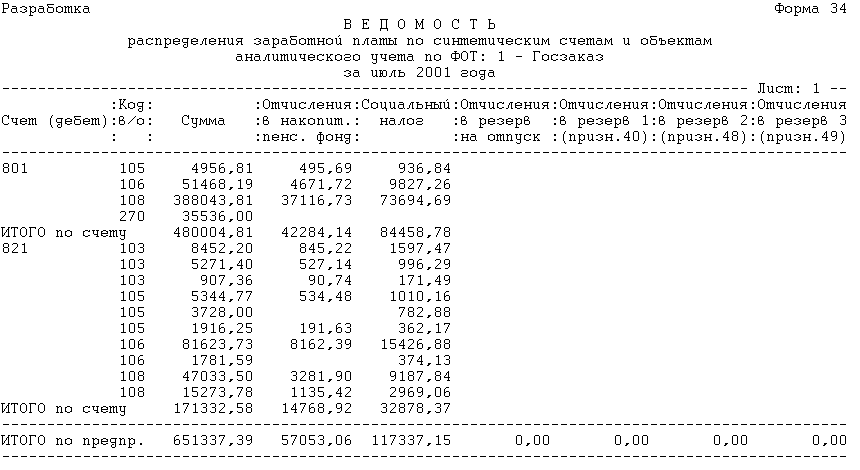

Рисунок 23. Ведомость распределения заработной платы.

Модуль «АЛТЫН - ОСНОВНЫЕ СРЕДСТВА»

Предназначен для ведения аналитического учёта основных средств и нематериальных активов по инвентарным карточкам, которые открываются на каждый объект или группу объектов. Функциями программы являются:

учёт движения ОС и НМА: оформления актов на поступление, списание, реализацию, внутреннее перемещение объектов;

учёт текущего состояния объектов (в работе, ремонте, в состоянии монтажа, в резерве т.д.) с возможностью его изменения;

учет затрат по капитальному или текущему ремонту;

начисление бухгалтерской амортизации различными методами, предусмотренными действующими стандартами: равномерно-прямолинейным, производственным, методом уменьшающегося остатка;

налоговый учёт фиксированных активов; формирование приложения по налоговой амортизации для исчисления КПН.

автоматический расчет налогов на имущество, землю, транспорт с выводом в программу СОНО и с формированием налоговых регистров;

формирование отчётов по бухгалтерскому и налоговому учёту основных средств, статистической отчетности.

За любой месяц бухгалтер может получить отчёты:

по движению ОС: поступивших, перемещенных, выбывших;

ведомость ОС, у которых менялась стоимость в результате различных манипуляций, включая переоценку;

отчёты по начислению бухгалтерской амортизации со всевозможной группировкой;

инвентаризационные описи по участкам и по подотчётным лицам;

налоговые регистры;

статистический отчёт в виде приложения к 11 форме;

журнал бухгалтерских проводок.

Функции программы «Учёт основных средств»:

ведение аналитического учёта основных средств по инвентарным карточкам, которые открываются на каждый объект или группу объектов;

учёт движения основных средств: оформления актов на поступление, списание, реализацию, внутреннее перемещение объектов;

учёт текущего состояния объектов (в работе, ремонте, и т.д.) с возможностью его изменения;

ввод сведений по ремонту капитальному или текущему;

начисление бухгалтерской амортизации различными методами, предусмотренными действующими СБУ: равномерным, производственным, кумулятивным и методом уменьшающегося остатка.

налоговый учёт фиксированных активов;

расчет налогов на имущество, землю, транспорт с выводом в программу ЭФНО;

формирование отчётов по бухгалтерскому и налоговому учёту основных средств, статистической отчетности.

За любой месяц бухгалтер может получить отчёты:

по движению ОС: поступивших, перемещенных, выбывших;

ведомость ОС, у которых менялась стоимость в результате различных хозяйственных операций с ними;

отчёты по начислению бухгалтерской амортизации со всевозможной разбивкой (по группам, участкам и т.д.);

инвентаризационные описи по участкам и по подотчётным лицам;

статистический отчёт в виде приложения к 11 форме;

·сформированные проводки по начислению амортизации с учётом аналитики балансовых счетов с разбивкой по участкам или по всему предприятию.

Программа ведет учет любых видов основных средств, земельных участков, а также нематериальных активов.

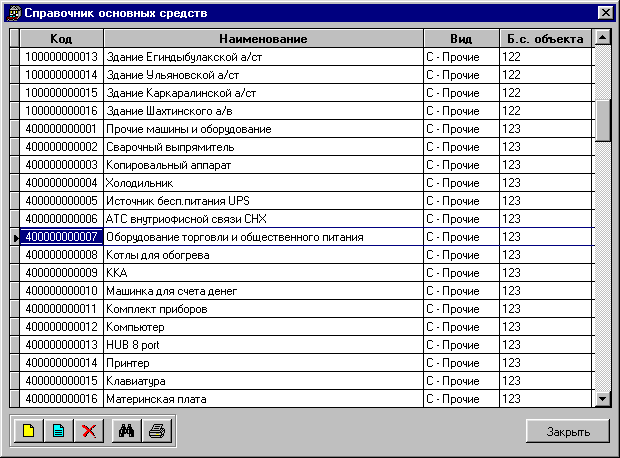

Рисунок 24. Справочник основных средств.

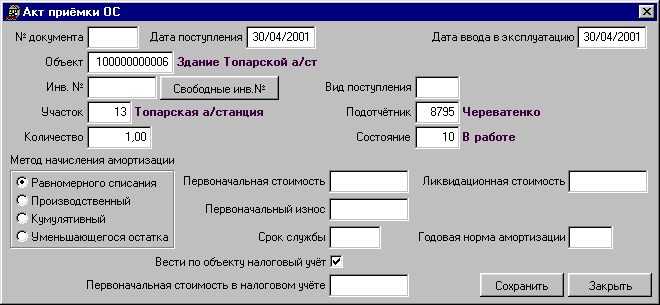

Рисунок 25. Акт приёмки основных средств.

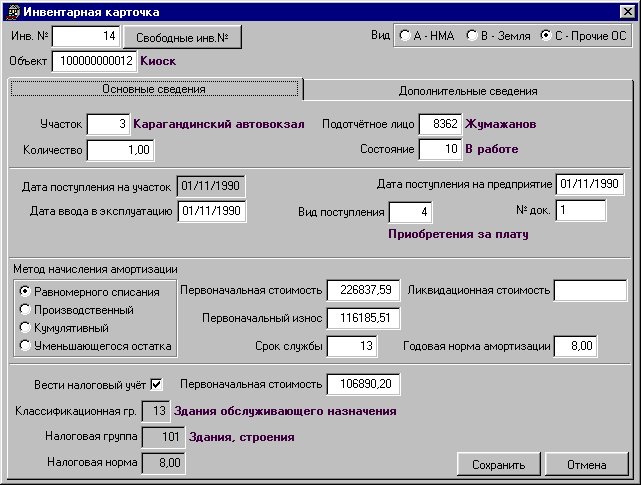

Рисунок 26.Инвентарная карточка.

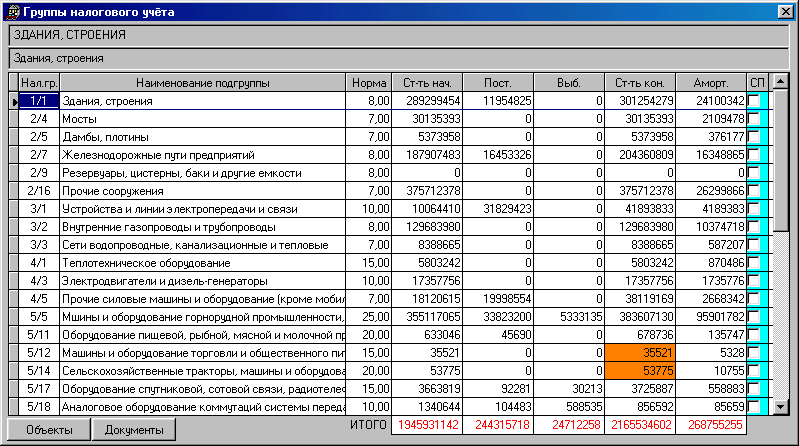

Рисунок 27. Группы налогового учета.

Отличия ПК "АЛТЫН" от других бухгалтерских программ:

программа полностью настроена на Казахстанское законодательство, включает множество особенностей, самые сложные виды расчетов, организацию как бухгалтерского, так и налогового учета и отчетности;

пользователи не нуждаются в настройках и услугах программистов на местах, а в случае изменения законодательства используют новые версии, с изменениями, внесенными разработчиками, централизованно;

программа проста в работе, легко и быстро внедряется;

программа недорога в момент приобретения и экономична в процессе дальнейшей эксплуатации;

организовано информационно-техническое сопровождение: консультации по телефону, по электронной почте, в офисе, дистанционная поддержка удаленных пользователей – постоянно, на весь срок эксплуатации ПО.

2.2 1С:Бухгалтерия 8 для Казахстана