Финансовые источники предприятия и методы их изыскания

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..…5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ ИСТОЧНИКОВ ПРЕДПРИЯТИЯ И ИХ РОЛЬ В ФИНАНСОВОМ ОБЕСПЕЧЕНИИ……….…...7

1.1 Значение и экономическая сущность финансовых источников……………...7

1.2 Структура финансовых источников предприятия, их оптимальное сочетание……………………………………………………………………………11

1.3 Кредит как основной финансовый источник предприятия………………….15

1.4 Мировой опыт привлечения внешних источников…………………………..24

2 СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСОВЫХ ИСТОЧНИКОВ ПРЕДПРИЯТИЯ ТОО «АСКОМ», ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ………………………………………………………………..30

2.1 Краткая организационно-экономическая характеристика предприятия ТОО «Аском»……………………………………………………………………………..30

2.2 Анализ состояния собственного и заёмного капитала ТОО «Аском»……...31

2.3 Анализ эффективности использования финансовых ресурсов……………...36

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ ИСТОЧНИКОВ………………………...42

3.1 Определение эффекта финансового рычага, как основного показателя целесообразности привлечения внешнего капитала……………………………..42

3.2 Совершенствование методов изыскания финансовых источников предприятия в РК…………………………………………………………………...46

ЗАКЛЮЧЕНИЕ………………………………….………………………………….56

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………...60

ВВЕДЕНИЕ

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые и финансовые.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность др. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Актуальность темы исследования. После распада Советского союза на карте появились новые независимые политически-самостоятельные суверенные государства. Став независимой Республика Казахстан должна была определить дальнейший и новый путь экономического развития. Проблема, с которой столкнулись новые владельцы тех или иных предприятий - недостаток финансирования. Теперь государство не принимало никакого участия в деятельности уже самостоятельных хозяйственных субъектах, а значит и не направляло никаких денежных средств для поддержания их деятельности. Именно тогда огромную роль в становлении предприятий стали играть заёмные и привлечённые средства. По сей день одним из важнейших инструментов финансирования предприятия являются «кредитные деньги», хотя существуют и другие способы финансовых источников.

Целью данной дипломной работы является раскрытие возможностей привлечения внешних финансовых источников и доказать эффективность их использования. На базе сделанных анализов мы либо докажем правильность выбора и использования привлечённых средств на конкретном предприятии либо разработаем научно-обоснованные рекомендации по привлечению и использованию других видов внешних источников на этом же предприятии.

Основными задачами данной дипломной работы являются:

- наиболее полно раскрыть тему дипломной работы, опираясь на многочисленные источники и собственный опыт;

- проанализировать эффективность использования собственных и заёмных средств на изучаемом предприятии, а также рассчитать некоторые наиболее важные показатели, характеризующие финансовое состояние предприятия;

- на основе полученных результатов сделать вывод: эффективно ли работают заёмные средства на предприятии; приносят ли они прибыль.

- на основе сделанных выводов попытаться разработать необходимые рекомендации для улучшения финансового состояния предприятия;

- оценить эффективность методов изыскания финансовых источников на предприятии.

Объектом исследования выступает казахстанское предприятие - товарищество с ограниченной ответственностью (ТОО) «Агроснабженческая компания», в сокращённом варианте - ТОО «Аском». Основной деятельностью данного предприятия является продажа машин и комплектующих сельскохозяйственного назначения: насосы, компоненты и принадлежности для насосов, сельскохозяйственные машины и оборудование, плуги и оборудование для обработки почвы, бороны и сельскохозяйственное оборудование для финальной обработки почвы, сельскохозяйственные машины и оборудование для посева и посадки растений.

Предметом исследования является рассмотрение финансовых источников предприятия и методы их изыскания.

Материал в данной дипломной работе изложен по трём направлениям: теоретическом, методологическом и практическом.

Изложение теоретических основ относительно финансовых источников предприятия, структуры финансовых источников; разъяснение некоторых основных внешних финансовых источников предприятия, наиболее часто используемых в мировой практике.

Для решения поставленных в дипломной работе задач были использованы различные методы исследования: методы анализа и синтеза, абстрактно-логический метод при изучении литературных источников, статистико-экономический метод (сравнение, построение относительных величин, изучение динамики) и др.

Информационной основой для проведения анализа стали данные финансовой отчетности ТОО «Аском», данные, полученные в ходе наблюдения в период прохождения на предприятии преддипломной практики, аналитические материалы предприятия, мнения работников предприятия.

Изучение современного состояния финансовых источников на предприятии и анализ их использования.

Описание предложенных мероприятий по улучшению общей финансовой ситуации на предприятии.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ ИСТОЧНИКОВ ПРЕДПРИЯТИЯ И ИХ РОЛЬ В ФИНАНСОВОМ ОБЕСПЕЧЕНИИ

1.1 Значение и экономическая сущность финансовых источников

Во всём мире складывается такая экономическая ситуация, когда большинство вновь созданных хозяйствующих субъектов уже изначально формируют свой капитал за счёт привлечённых или заёмных средств. Те предприятия, которые существуют уже несколько лет - также имеют те или иные обязательства перед банками, кредитными организациями, лизинговыми компаниями и так далее. Всё это обусловлено тем, что на предприятии, даже если оно получает хороший доход, всегда не достаточно своих средств для успешного функционирования, а главное развития деятельности хозяйствующего субъекта. Потребность во внешних источниках финансирования может возникнуть по двум группам причин. Первая группа причин – внешняя: это отклонения от нормального оборота денежных средств и прочих активов, изменения уровня странового, валютного рисков, а также риска форс-мажорных обстоятельств, в том числе стихийных бедствий. Вторая группа причин - внутренняя: отсутствие достаточного первоначального капитала для осуществления реконструкции, технического перевооружения и/или расширения производства; сбои в производстве, заготовках, снабжении и сбыте продукции в связи с влиянием, например, сезонных факторов [6, с. 23].

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятия зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования[40, с.29].

В процессе реализации своей главной цели финансовый механизм предприятия направлен на решение следующих основных задач[35, с.80]:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избеганием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Основные принципы организации финансовой деятельности предприятий заключаются в централизации финансовых ресурсов, что позволяет оперативно маневрировать ими и концентрировать средства на приоритетных направлениях развития производства; разработке кратко-, средне- и долгосрочных финансовых планов; создании финансовых резервов на случай непредвиденных ситуаций; безусловном выполнении финансовых обязательств перед партнерами и государством.

Таким образом, финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.[13]

Финансы предприятий выполняют следующие функции [24, с. 31]:

- образование доходов и фондов денежных средств как необходимого условия обеспечения непрерывного процесса производства путем создания финансовых ресурсов для увеличения основных фондов и оборотных средств, производства и реализации продукции, образования фондов потребления и накопления;

- распределение доходов предприятия на средства, остающиеся в его собственности, и перечисляемые в федеральный, региональный и местный бюджеты;

- финансовый контроль производства, распределения и использования созданного продукта и чистого дохода, т.е. проверка правильности расходования материальных, трудовых и денежных ресурсов в процессе производства и реализации продукции.

Экономическая сущность финансов предприятия заключается в том, что финансы предприятия отражают в денежной форме экономические отношения, связанные с формированием и распределением денежных доходов и накоплений у хозяйствующих субъектов и их использованием при выполнении обязательств перед финансово-банковской системой и финансировании затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих. Эти отношения возникают в процессе кругооборота основных и оборотных средств, производства и реализации продукции, создания и расходования фондов денежных ресурсов.

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности [11, с.106]:

- собственные финансовые ресурсы и внутрихозяйственные резервы,

- заемные финансовые средства,

- привлеченные финансовые средства.

Собственные и привлеченные источники финансирования образуют собственный капитал предприятия. Суммы, привлеченные по этим источникам извне, как правило, не подлежат возврату. Инвесторы участвуют в доходах от реализации инвестиций на правах долевой собственности. Заемные источники финансирования образуют заемный капитал предприятия.[14]

Прежде всего, предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

- уставный капитал,

- добавочный капитал,

- нераспределенную прибыль,

- резервный капитал,

- фонд амортизационных отчислений.

- Уставный капитал - характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется уставом предприятия, а его минимальный размер регулируется законодательством.

- Резервный капитал - представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Формирование резервного фонда осуществляется за счет прибыли предприятия. Минимальный размер отчислений прибыли в резервный фонд регулируется законодательством.[15]

- Добавочный капитал создается за счет: прироста стоимости имущества в результате переоценки основных фондов; эмиссионного дохода (превышение продажной цены акций над номинальной); безвозмездно полученных денежных и материальных ценностей на производственные цели. Он может быть использован на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка, выявленного по результатам работы предприятия за отчетный период.

- Нераспределенная прибыль характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, т.е. реинвестирования в развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

- Амортизационный фонд - денежный фонд, предназначенный для воспроизводства основного капитала. Он формируется посредством аккумуляции амортизационных отчислений, поступающих из выручки от продажи, в доле, включающихся в себестоимость износа основных фондов.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Банковский кредит - одна из форм ссудного капитала, предоставление предприятиям денежных ссуд. Кредит предоставляется для временного пользования юридическим и частным лицам под залог материальных ценностей или без обеспечения[22, с.116].

Лизинг - это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Облигация - это документ, вид ценной бумаги, содержащий обязательство эмитента выплатить её владельцу номинальную стоимость по окончании установленного срока, а до истечения срока - периодически выплачивать определённую сумму процента.

Рассмотрев теоретическую основу внутренних и внешних источников предприятия можно сказать, что каждый из источников является для предприятия необходимым. С одной стороны, самофинансируемое предприятие наиболее устойчиво в финансовом плане, меньше риск банкротства. С другой стороны, заёмные источник способствуют наращивать быстрыми темпами производственный потенциал предприятия. Для того, чтобы детально рассмотреть роль внешних и внутренних источников, мы рассмотрим их структуру.[17]

1.2 Структура финансовых источников предприятия, их оптимальное сочетание

Стоимость применяемых в народном хозяйстве или его отдельном звене (предприятии, отрасли) средств производства представляет собой их производственные фонды, или инвестиционный капитал. Необходимым условием производственно-хозяйственной деятельности предприятия является кругооборот фондов - постоянное движение стоимости инвестиционных ресурсов в результате чего она последовательно принимает производительную, денежную и товарные формы. В зависимости от производственного потребления и участия в создании стоимости продукции производственные фонды подразделяют на основные и оборотные фонды. Соотношение между ними зависит от техники и технологии производства, потребляемого сырья, материалов и энергии, особенностей выпускаемой продукции.[18]

Политика формирования собственного капитала представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении её производственно - коммерческой деятельности. Данная политика преследует две ключевые цели[28, с.70]:

- Создание за счёт собственного капитала необходимого объёма внеоборотных активов (собственного основного капитала - СОК). Его величину устанавливают по формуле:

СОК = ВОА - ДО, (1)

где: ВОА - внеоборотные активы;

ДО - долгосрочные обязательства (для финансирования ВОА)

- Образование за счёт собственного капитала определённой доли оборотных активов (собственного оборотного капитала - СКоб). Его величину устанавливают по формуле:

СКоб = ОА - ДО1 – КО, (2)

где: ОА - оборотные активы;

ДО1 - долгосрочные обязательства (для финансирования СКоб);

КО - краткосрочные обязательства, направленные на покрытие оборотных активов.

Превышение собственного капитала над величиной внеоборотных активов и долгосрочных обязательств представляет собой чистый оборотный капитал (ЧОК):

ЧОК = СК – (ВОА - ДО) (3)

где: СК - собственный капитал

Он характеризует сумму свободных денежных средств, которыми корпорация может маневрировать в отчетном периоде.

Коэффициент маневренности собственного капитала (КМск) определяют по формуле:

КМск = ЧОК / СК (4)

Рекомендуемое значение показателя - 0,2 - 0,3. Он определяет, какая часть собственного капитала находится в наиболее ликвидной (мобильной) форме.

Многие предприятия финансируют свою деятельность как за счет собственных, так и за счет заемных средств.

Прежде всего, заемные средства необходимы для финансирования текущих предприятия, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д.[19]

Заемный капитал - это совокупность заемных средств, приносящих предприятия доход.

Заемные средства оформляются в виде договоров кредита и займа, а также - товарного и коммерческого кредита. При этом выделяются отдельные виды обязательств займа: всесильные обязательства и обязательства, возникающие при выпуске и продаже облигаций.

Заемный капитал характеризуется следующими положительными особенностями[29, с. 64]:

1. достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя

2. более низкой стоимостью в сравнении с собственным капиталом за счет обеспечении эффекта «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль)

3. обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности

4. способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала)

В то же время использование заемного капитала имеет следующие недостатки:

1. использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. активы, сформированные за счет заемного капитала, генерируют меньшую норму прибыли, которая снижается на сумму выплачиваемого ссудного процента.

3. высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка

4. сложность процедуры привлечения, т.к. предоставление кредитных средств зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих страховых гарантий или залога.

Анализируя эффективность использования собственного и заёмного капитала организации, чаще используется коэффициентный анализ. Известно множество различных коэффициентов, поэтому для удобства их разделяют на несколько групп[34, с.112]:

- коэффициенты оценки движения капитала;

- коэффициенты деловой активности;

- коэффициенты структуры капитала;

- коэффициенты рентабельности и другие.

В зависимости от рода деятельности предприятия, для каждого из них могут рассчитываться разные показатели. Предприятия могут быть производственные, торговые и торгово-посреднические, организации выполняющие работы и услуги.

Для производственных предприятий одним из важных показателей является коэффициент соотношения собственного и заёмного капитала. Он характеризует степень зависимости организации от внешних займов. Рассчитывается, как:

Ксоотношения = ЗК/СК, (5)

где: ЗК - заёмный капитал,

СК - собственный капитал.

Данный коэффициент показывает, сколько заемных средств приходится на 1 денежную единицу собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств. Оптимальное соотношение между собственным и заёмным капиталом должно составлять 60% к 40%. Наилучшим значением рассматриваемого показателя для предприятия является >0,5.

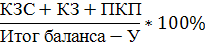

Для торговых фирм, которые в основном работают на заёмном капитале, более показательными будут являться показатели доли обязательств в активах и соотношения дебиторской и кредиторской задолженности. Доля краткосрочных обязательств в активах определяется как:

(6)

(6)

где: КЗС - краткосрочные заёмные средства;

КЗ - кредиторская задолженность;

ПКП - прочие краткосрочные пассивы;

У - убытки.

Средние оценочные характеристики: 80% - неудовлетворительно; 80-50% - удовлетворительно; менее 50% - хорошо.

Соотношение дебиторской и кредиторской задолженности определяется как:

(7)

(7)

где: КДЗ - краткосрочная дебиторская задолженность.

Средние оценочные характеристики: <60% - неудовлетворительно; 60 - 100% - удовлетворительно; >100% - хорошо.

Анализируя структуру и рассчитывая показатели, нередко аналитик сталкивается с ситуацией, когда рассчитанные показатели не достаточно отражают экономическую ситуацию на предприятии. Как было выше сказано, это может зависеть от рода деятельности организации. Например, рассчитывая коэффициенты манёвренности и обеспеченности собственными средствами, для точности следует рассчитать показатели ликвидности. Во втором разделе данные показатели будут рассматриваться детально, и при необходимости мы проведём дополнительный расчет необходимых показателей.

1. 3 Кредит как основной финансовый источник предприятия

В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных, так и коммерческих банков, осуществляющих комплексное кредитно - расчетное и кассовое обслуживание предприятий независимо от их организационно - правовой формы.

Банки в процессе кредитования обязаны всемерно содействовать формированию рыночных отношений, укреплению экономики и финансов государства, ограничению необоснованного роста денежной массы в обращении, предотвращению инфляционных процессов и укреплению национальной валюты. [1]

Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости с оплатой этой услуги в виде процента 1.

Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, ускорить процесс получения в свое распоряжение таких предметов, которыми они могли владеть лишь в будущем.

Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков 2.

Кредит представляет собой форму движения ссудного капитала, то есть совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента. Он обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. 3.

В условиях перехода Казахстана к рынку роль и значение кредитных отношений возросли. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному их движению на финансовом рынке. Изменяется роль кредитных институтов в управлении народным хозяйством, повышается роль кредита в системе экономических отношений 4.

Задачи, выполняемые кредитом:

1. С помощью кредита облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. При этом кредит преодолевает ограниченность индивидуального капитала. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов Казахстана.

2. Кредит - основной источник удовлетворения огромного спроса на денежные ресурсы. Даже при самом высоком уровне самофинансирования, при высокорентабельном ведении хозяйствующим экономическим субъектам недостаточно собственных средств для осуществления инвестиций и текущей основной деятельности. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения производства на основе достижений научно-технического прогресса.

3. Кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров.

4. Он способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, то есть превращения прибыли в дополнительные производственные фонды, что ведет к концентрации производства 5.

В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и другие. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности 6.

Кредитование - важнейшая операция банков, обеспечивающая им торговую, предпринимательскую деятельность и получение прибыли. В теории и практике кредитования имеются общие основы и принципы, глубокая психология во взаимоотношениях банка с заемщиками и мировой опыт подтверждает это. Кредитование охватывает множество проблем: отношения субъектов к процессу кредитования; взаимоотношения кредитора и заемщиков; достаточность или наличие кредитных ресурсов; использование ссуд заемщиком: возникновение долга.

Для установления кредитных отношений с заемщиками весьма важно банку быть уверенным в возникновении реальной потребности клиента в кредите. Знание объективной потребности клиента в кредите и выдача кредита только на условиях удовлетворения субъективной потребности на основе займа в последствии по-разному показывают прочность кредитных взаимоотношений и возможности возврата ссуд.

Кредитуя заемщиков, коммерческие банки подвергаются риску, поэтому суть процесса кредитования заключается не в совокупности выполнения технических правил выдачи ссуд, контроля и возврата в срок, а в принятии решений в каждом конкретном случае по обязательствам кредитора и заемщика. А с позиции бизнеса кредитования в рыночной среде основными для отечественных банков уже выступает не техника анализа и процедуры кредитования, а широкое суждение и неординарные решения. В то же время условия кредитования включают требования, которые должен выполнить заемщик для получения кредита.

Изучая клиента, с позиции его финансовой прочности и экономической стабильности, рассматривая расчет потребности в кредите, банк учитывает ее экономическую обоснованность, достоверность представленных данных. Чтобы быть уверенным, что заемщик способен и готов погасить долг в соответствии с условиями кредитного договора, необходимо учитывать: дееспособность клиента в отношении ссуды, репутацию заемщика, рентабельность; обеспечение ссуд; экономическую конъюнктуру.

До наступления процесса выдачи кредита заемщику банк в своей деятельности осуществляет анализ потенциального заем�щика с целью предотвращения или снижения риска. Совокупная детальность банка в этой сфере направлена на определение кредитоспособности клиента.

В случае благоприятного заключения о кредитоспособности потенциального заемщика банк приступает к разработке ус�ловий кредитного договора. Данный этап называется структурированием ссуды, в процессе которого банк опреде�ляет: цель кредита, сумму, порядок погашения, срок ссуды, обес�печение, цену кредита, прочие условия. 7.

Кредитные отношения банка с заемщиками ссуд в усло�виях рыночной экономики развиваются на таких условиях, когда обе стороны заинтересованы в одинаковой мере. Одна сторона, кредитор (банк), развивая свой бизнес кредитования, желает своевременного возврата ссуд с процентами. Заемщик, получив ссуду, направляет ее на удовлетворение потребностей в процессе деятельности.

Бизнес кредитования в банковской системе развитых стран за многие десятилетия достаточно убедительно утвердился, охватывая основные положения управления кредитом:

- кредитная способность банка (способность кредитова�ния) основана на достаточности капитала и ликвидно�сти. Банк ищет деньги, анализирует привлекательность депозитов, сравнивая средние ставки по ним со став�ками рефинансирования, ставками по межбанковским кредитам. Банку не выгодно развивать кредитование за счет дорогих ресурсов;

- концентрация кредитов для банка важный вопрос, тре�бующий знания линии бизнеса заемщика, производст�венных возможностей клиента, отрасли, сферы. Ос�новное решение здесь остается за высшим персоналом банка;

- кредитные полномочия охватывают действия по проведению кредитной политики в банке. Каждый сотрудник банка, имеющий отношение к выдаче кредита (от исполнителей до руководителя отдела, Совета директоров), должен ускорять процесс кредитования; работать на уменьшение кредитного риска. Важно знать сотрудникам свои полномочия и обязательства;

- полномочия на проведение переговоров предоставлены в банках соответствующим комитетам, старшим работникам, которые в пределах своих обязанностей ведут переговоры с клиентами, определяют условия кредитования, цену кредита, сроки погашения;

- документация обеспечивает защиту от риска, позволяя банку принимать решения при переговорах. Финансовая и юридическая документация выступают основой для установления процедуры кредитования;

- утверждение (процедура) завершает порядок предоставления кредита заемщику. Кредитный комитет одобряет выдачу, определяет сумму кредита. 8.

Кредитные отношения банка с заемщиками включают в мировой практике весьма множество (10-16) шагов от момента возможного или фактического обращения клиента за ссудой до выдачи кредита и полного погашения.

Форма кредита - есть отражение структуры кредитных отношений, их основных свойств, сохраняющихся при различных внешних и внутренних изменениях. Как бы ни менялись связи между кредитором и заемщиком по поводу ссуженной стоимости, форма кредита выражает его содержание как целого.[20]

В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей. В современной практике товарная форма кредита не является основополагающей. Наряду, с функционированием товарной формы кредита, его движение часто сопровождается и денежной формой кредита.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Она возникает в том случае, когда кредит функционирует одновременно в товарной и денежной формах.

Смешанная форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов).

В экономической литературе рассматриваются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным.

Главная цель такого кредита - ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также, динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота.

Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, то есть как платежное средство при уплате долгов.

Банковский кредит выступал одной из немногих форм денежного капитала и практически единственной его формой применительно к потребностям производственного и торгового секторов экономики.

Одновременно банковский кредит, способствующий концентрации и централизации капитала, был мощным фактором экономического развития. Итогом этого развития явились начавшиеся со второй половины прошлого столетия процессы изменения экономической структуры капиталистического общества. К ним в первую очередь следует отнести развитие акционерной формы собственности и тенденции к монополизации, т.е. такие по крайней внешние противоречивые явления, как обобществление и базирующаяся в значительной степени на ней сверхцентрализация капитала. Эти взаимосвязанные процессы важнейшим условием которых служила интенсификация движения денежных капиталов, изменили положение денежной формы, выдвинув ее на ведущие позиции среди всех форм капитала.

В условиях современной рыночной экономики различают следующие формы кредита: потребительский, государственный, международный, ипотечный.

Потребительский кредит - это кредит, предоставляемый населению для покупки потребительских товаров и оплаты бытовых услуг. Он выступает в двух формах:

- в форме коммерческого кредита, то есть продажа товаров с отсрочкой платежа через розничную торговлю;

- в форме банковского кредита, то есть ссуды на потребительские цели.

Главное назначение потребительского кредита - поощрение продажи товаров населению.

Обычно с помощью такого кредита реализуются товары длительного пользования (автомобили, холодильники, мебель, бытовая техника).

Потребительский кредит предоставляется в форме долгосрочных банковских ссуд частным лицам на приобретение и строительство жилищ. В Казахстане для этого был создан специализированный Государственный жилищного строительства «Жилстройбанк», где открывались ссудосберегательные счета.

Государственный кредит - следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные сектора экономики. Во втором случае государство заимствует денежные средства в банках и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, то есть различные предприятия и компании.

Международный кредит - форма движения ссудного капитала в сфере международных экономических отношений, связанная с предоставлением валютных и товарных ресурсов на условиях возвратности и уплаты процентов. В качестве кредиторов и заемщиков выступают банки, частные лица, предприятия, государственные учреждения, а также международные и региональные организации (МВФ, ЕБРР).

Ипотечный кредит - выдается на приобретение или строительства жилья, либо покупку земли. Предоставляют его банки и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку. Наиболее высокий уровень развития ипотечного кредита - в США, Канаде, Англии.

Вид кредита - это такая его разновидность, которая обладает определенными свойствами, вытекающими из кредита, как определенного рода экономических отношений. Вид, в отличие от формы, не является категорией диалектики, а выступает категорией классификации, уточняющей понимание кредита как особого рода экономических отношений.

Вид кредита - это наиболее детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов.

Единых мировых стандартов при классификации кредитов не существует. В каждой стране есть свои особенности.

В Казахстане кредиты классифицируются в зависимости от:

- стадий воспроизводства, обслуживаемых кредитом;

- отраслевой направленности;

- объектов кредитования;

- его обеспеченности;

- срочности кредитования;

- платности.

В Казахстане получили развитие следующие виды кредитов:

Кредиты Национального банка:

- аукционные - кредит являющийся временным инструментом денежно-кредитной политики Национального банка и предоставляемый банкам второго уровня на аукционной основе в целях удовлетворения потребностей банков республики в краткосрочных кредитах сроком от 1 до 3 месяцев;

- ломбардный - вид краткосрочного кредита, предоставляемого Национальным банком без ограничений под залог государственных ценных бумаг под повышенный процент.

Кредиты банков второго уровня:

- на временное восполнение недостатка собственных оборотных средств;

- на финансирование капитальных вложений;

- импортный, выдаваемый для оплаты контракта по импорту;

- ипотечный;

- на основе кредитных линий - юридически оформленное обязательство банка перед заемщиком предоставить ему по первому требованию и в течение определенного периода кредиты в пределах согласованного лимита;

- консорциальный - кредит, предоставляемый двумя или более банками, временно объединенными под эгидой одного из крупных банков для совместного осуществления кредитных, гарантийных или других банковских операций, когда возможность одного банка по тем или иным причинам не позволяет провести эти операции самостоятельно;

- на потребительские цели;

- межбанковский.

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями как общего, так и селективного характера. Посредством использования функций кредита предприятия различных форм собственности и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно.

Кредит выполняет следующие основные функции:

1. Перераспределительная функция. В процессе кредитования временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности направляются в другие, обеспечивающие более высокую прибыль. Ориентируясь на дифференцированный уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

2. Экономия издержек обращения. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Поэтому широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

3. Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Заемные средства позволяют существенно расширить масштаб производства и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

4. Эмиссионная функция проявляется в том, что в процессе кредитования создаются платежные средства, то есть в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и другое, кредит обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках.

5. Ускорение научно-технического прогресса в процессе финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Поэтому нормальное функционирование большинства научных центров невозможно без использования кредитных ресурсов 9

При кредитных сделках должны соблюдаться важнейшие принципы, то есть главные правила, которые позволяют обеспечивать возвратное движение средств. На основе этих принципов устанавливаются порядок выдачи и погашения ссуд, их документальное оформление. Эти положения и правила определяются природой, ролью, функциями кредита и теми конкретными общественными условиями, в которых они проявляются 7.

Принципами кредитования являются: возвратность, срочность, платность, обеспеченность ссуд, целевой характер и дифференцированность 10.

1. Возвратность кредита - необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды.

2. Срочность кредита - необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Установленный срок кредитования является предельным временем нахождения ссуженных средств у заемщика. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - предъявления финансовых требований в судебном порядке.

- Платность кредита - выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение этот принцип находит в процессе установления величины банковского процента. Ставка ссудного процента выступает в качестве цены кредитных ресурсов.

- Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Этот принцип находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

- Целевой характер кредита. Выражает необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

- Дифференцированный характер кредита - определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

- Коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. 11.

1.4 Мировой опыт привлечения внешних источников

Переход к рыночной экономике в Казахстане поставил перед промышленными предприятиями ряд проблем, главными из которых являются: адаптация в необычных для них условиях возрастающей конкуренции, сокращение рынка сбыта из-за высоких цен на выпускаемую продукцию и проблема неплатежей, сложности поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов. При этом современные производства для обеспечения выживаемости предприятия должны обладать рядом особых качеств: большой гибкостью, способностью быстро менять ассортимент.

Наряду с традиционными формами инвестирования капитала казахстанские промышленные предприятия стали проявлять особый интерес к особой его форме - лизингу. Его главное преимущество, в сравнении с другими формами вливания капитала, заключается в том, что он способствует интенсивному техническому перевооружению, модернизации, созданию необходимых мощностей промышленных предприятий[41, с.92].

Финансовый лизинг в его современном определении берет свое начало в США. Основателем американского финансового лизинга считается Генри Шонфельд, организовавший в 1952 году лизинговую компанию для одной конкретной сделки в области железнодорожного транспорта. Убедившись в экономической целесообразности и перспективности лизинговых операций, он решил и далее заниматься этим бизнесом, основав известнейшую американскую лизинговую компанию "United States Leasing Corp." (в настоящее время "United States Leasing International Inc."). В Европе финансовый лизинг начал развиваться в конце 50-х - начале 60-х годов[12, с.49].

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды[16].

Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25-30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.[23]

Современные лизинговые процессы достаточно сложны. Для проведения анализа закономерности их развития необходимы специалисты, занимающиеся различными организационно-экономическими аспектами, задача которых - способствовать продвижению лизингового процесса, прогнозировать возможные катаклизмы и пути их преодоления.

Лизинг - это операции по размещению движимого и недвижимого имущества, которое специально закупается лизинговой фирмой, остаётся в ее собственности, но отдается в аренду предпринимателям. Лизинг - форма не только аренды, но и финансирования. Сегодня является одним из средств финансирования капиталовложений практически во всех странах.

В некоторых странах сделки финансового лизинга учитываются по схеме учета заемных ресурсов, а сделки оперативного лизинга - по схеме обыкновенной аренды. В этом случае лизингополучатель учитывает лизинговое имущество у себя на балансе и начисляет амортизационные отчисления. Лизингодатель отражает у себя на балансе дебиторскую задолженность на сумму лизинговой сделки и разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в статье доходов[21, с.55].

В Казахстане получил распространение финансовый лизинг с полной окупаемостью. В течение срока договора имущество практически полностью амортизируется и лизингодатель за счет лизинговых платежей возвращает его стоимость или ее большую часть. Чаще всего в финансовый лизинг передается высокотехнологичное, промышленное или медицинское оборудование. В условиях бурных темпов развития науки и техники предприятия получают благодаря лизингу возможность быстро и с минимальными инвестиционными рисками осуществить замену устаревшего оборудования. В договоре финансовой аренды оговариваются размер и форма лизинговых платежей, сроки внесения, условия страхования и т.д. По окончании срока лизинга предприятие - лизингополучатель возможность приобрести оборудование по цене, определяемой определённой стоимостью оборудования [29, с.28]

Общераспространенной практикой является заключение лизинговых соглашений на срок, составляющий от 70 до 80% амортизационного периода. Лизинг предоставляет выгоды всем участникам лизинговой сделки. Предприятие - производитель расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями; предприятие - лизингополучатель одновременно решает две проблемы: обретение и финансирование оборудования и использование его без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение заемных и собственных яств без риска нарушения финансовой устойчивости предприятия. Поэтому лизинговые операции пользуются наибольшей популярностью мелких и средних предприятий. При организации новых производств лизинг дает возможность сформировать необходимый парк оборудования без больших начальных инвестиций.

Однако в некоторых случаях лизинг может быть более дорогостоящим, чем банковский кредит. Поэтому при выборе способа финансирования необходимо учитывать размер лизинговых платежей и график их внесения. Сроки выплаты лизинговых платежей, указанные в договоре, должны быть адаптированы к срокам окупаемости инвестиций.

Лизинговые платежи включаются в себестоимость продукции, произведенной лизингополучателем, что позволяет значительно снизить налогооблагаемую прибыль и суммы уплачиваемых налогов. Имущество, переданное в лизинг, находится на балансе лизингодателя, который сохраняет право собственности на него со всеми вытекающими отсюда обязанностями. Он же начисляет амортизационные отчисления. Если по согласованию сторон в договоре лизинга предусматривается применение ускоренной амортизации, лизинговые компании получают возможность возвратить основную часть средств, затраченных на приобретение оборудования, уже в первые годы его эксплуатации. Это фактически означает уменьшение налогового бремени и для арендодателя. Лизинговые компании получают необходимый доход от сдачи имущества в лизинг при более низком уровне риска по сравнению с обычным кредитованием[27, с.141].

Наличие товарного производства и денег обусловливает существование и функционирование кредита. С развитием товарного производства кредит становится обязательным атрибутом хозяйствования. Кредит содействует закреплению хозяйственно-финансовой деятельности предприятия, так как он является необходимым условием производственных фондов и фондов обращения в условиях расширенного воспроизводства, даёт возможность беспрерывно совершать процесс оборачивания и как следствие влияет производству и реализации продукции.[26]

Таким образом, кредит является объективной категорией, составной частью товарно-денежных отношений, а его необходимость вызвана существованием именно товарно-денежных отношений.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Кредитование деятельности предприятия может быть краткосрочным, среднесрочным и долгосрочным, в зависимости от потребности и сроков предоставления. Краткосрочные и среднесрочные средства используются для покрытия (оплаты) текущих потребностей предприятия, например, по выплате заработной платы, оплате сырья, материалов, иных текущих расходов. Долгосрочные средства используются для оплаты производственного оборудования, недвижимости, осуществления инвестиций (производственных капиталовложений) на длительный период (связанных, например, со строительством нового цеха, пуском новой сборочной линии, освоением нового вида производства)[38, с.59].

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями [7, с.30].

- Перераспределительная функция

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая. удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспро�порций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы - рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.[30]

- Экономия издержек обращения

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

- Ускорение концентрации капитала

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутству�ющих или крайне неразвитых в период плановой экономики сфер деятельности.

- Обслуживание товарооборота

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в ча�стности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

- Ускорение научно-технического прогресса

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

В условиях рыночной экономики кредит выполняет следующие функции:

- аккумуляция временно свободных денежных средств;

- перераспределение денежных средств на условиях их последующего возврата;

- создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

- регулирование объема совокупного денежного оборота.

В следующей части дипломной работы мы попробуем применить изученную теорию на практике одного казахстанского предприятия.

2 СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСОВЫХ ИСТОЧНИКОВ ПРЕДПРИЯТИЯ ТОО «АСКОМ», ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

2.1 Краткая организационно-экономическая характеристика предприятия ТОО «Аском»

Анализируемым объектом является Казахстанское предприятие: Товарищество с Ограниченной Ответственностью «Агроснабженческая компания», в сокращённом варианте - ТОО «Аском». Основной деятельностью данного предприятия является продажа машин и комплектующих сельскохозяйственного назначения: насосы, компоненты и принадлежности для насосов, сельскохозяйственные машины и оборудование, плуги и оборудование для обработки почвы, бороны и сельскохозяйственное оборудование для финальной обработки почвы, сельскохозяйственные машины и оборудование для посева и посадки растений.

Сейчас на предприятии работаю 15 человек, часть из которых являются высококлассными специалистами в сфере продаж. На предприятии созданы все условия для сотрудников, благодаря чему каждый клиент фирмы является «единственным и уникальным».

На предприятии весь капитал вкладывается в активы. Из чего состоит активная часть баланса - можем увидеть в приведённой ниже таблице 1.

Рассмотрев данную таблицу, сделаем вывод, что в 2008 году большую долю в удельном весе занимают текущие активы: 55,58%. В 2009 и 2010 годах удельные доли текущих и постоянных активов приблизительно равны. Рассматривая динамику за три года, акцентируем внимание на статьях, существенно изменивших абсолютную свою величину:

В 2009 году по сравнению с 2008 годом резко уменьшились долгосрочные финансовые вложения (-3272,46 тысяч тенге, -82,39%). Увеличились доли нематериальных активов (69,03 тысяч тенге, +40,11%) и основных средств (5155,55 тысяч тенге, +37,15%). В текущих активах наибольшие изменения заметны в статье денежные средства: -116,20 тысяч тенге, -36,64%. Положителен тот факт, что уменьшилась сумма краткосрочной дебиторской задолженности: -1766,59 тысяч тенге, -13,82%.

В 2010 году по сравнению с 2009 годом значительно увеличилась сумма долгосрочных финансовых вложений: +3385,54 тысяч тенге, +484,06%. Это было связано с тем, что в 2009 году общий объём прибыли был высок, и предприятие позволило себе вложить свободные средства в высоко рентабельные отрасли. Снизились капитальные вложения на строительство: -211,79 тысяч тенге, -20,79%. В текущих пассивах произошёл приток самого ликвидного актива - денежные средства: +290,11 тысяч тенге, +144,40%. Этот факт напрямую связан с уменьшением суммы краткосрочной дебиторской задолженности: -4018,25 тысяч тенге, -36,50%. В целом же, итог активной стороны баланса, в анализируемом периоде, снизился также, как и баланс пассивов. Это значит, что суммы оборотных и внеоборотных активов тоже уменьшаются.

Все изменения за три года отражены в динамике структуры активов за 2010-2008 годы. Общее увеличение суммы нематериальных активов составило +82,92 тысяч тенге, +48,19%. Увеличилась стоимость основных средств: +353,76 тысяч тенге, +2,55%. Суммы капитальных и финансовых вложений увеличились на 36,77 тысяч тенге (4,77%) и 113,08 тысяч тенге (2,85%) соответственно. Запасы товаров сокращались на протяжении всего анализируемого периода, и общее уменьшение составило: -2058,87 тысяч тенге, -19,76%. Почти вдвое уменьшилась сумма задолженности покупателей перед предприятием: -5785,51 тысяч тенге, -45,28%. Общий приток денежных средств на конец 2010 года составил: +173,91 тысяч тенге, +54,84%. Общее суммарное изменение активов составило: -7083,94 тысяч тенге, -16,74%.

В связи с увеличением объёмов продаж и общей благоприятной экономической ситуацией в стране в 2010 году учредители предприятия, коими являются директор и заместитель директора, приняли решение об увеличении ассортимента товаров. В связи с этим в перспективе у предприятия расширение площади земли, строительство дополнительного здания, а также - увеличение штата сотрудников. Таким образом, предприятие реализует две социально-экономические задачи: увеличивают объёмы налоговых поступлений от продаж и предоставляют новые рабочие места.

2.2 Анализ состояния собственного и заёмного капитала ТОО «Аском»

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментов в деятельности любого предприятия. Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассивная часть баланса показывает, откуда взялись средства, кому обязано за них предприятие.

Для оценки и анализа экономического потенциала ТОО «Аском» необходимо изучить динамику и структуру источников формирования капитала. Рассмотрим приведённую ниже таблицу 1 (Приложение А).

Проанализировав общую структуру капитала, можно сделать следующие выводы: доля собственного капитала на предприятии за рассматриваемые периоды больше доли заёмного капитала. Это видно в соотношении к итогу баланса: в 2008 году доля собственных средств составила 59,27%; в 2009 году - 65,9%; в 2010 году - 68,55%. Доля заёмных средств с каждым годом всё ниже, что свидетельствует о том, что предприятие становится более самофинансируемым.

С другой стороны, за 3 года общая сумма капитала снизилась. Общее снижение капитала составило 16,74% (отношение 2010 к 2008 году). Намного меньше стала сумма заёмного капитала: по отношению 2010/2008 годам она снизилась на 35,71%. Снижение суммы собственного капитала по отношению 2010/2008 годам составило 3,70%, причём в 2009 году заметен прирост капитала на 9,39%; а в 2009 году уменьшение на 11,97%.

Общее же представление об изменении структуры собственного и заёмного капитала нам даёт изменение структуры в пунктах: здесь чётко прослеживается пропорциональное уменьшение суммы заёмного капитала увеличению суммы собственного капитала. Более наглядное изменение структуры источников капитала нам покажет рисунок 1.

Рисунок 1. Структура источников капитала ТОО «Аском»

На данном графике отражены суммы заёмного и собственного капиталов, их динамика за три года. Отчётливо видно уменьшение доли заёмного капитала в структуре; ясно выражен спад общего капитала предприятия на конец 2010 года.

Для того, что бы более детально рассмотреть причины изменения структуры источников капитала ТОО «Аском», будут составлены две таблицы, в одной из которых будет отражена динамика структуры собственного капитала, в другой - динамика структуры заёмного капитала.

С помощью приведённой ниже таблицы 2 (Приложение Б) мы детально изучим структуру собственного капитала и рассмотрим показатели, претерпевшие наибольшие изменения.

Проанализировав основные статьи пассива баланса, сделаем следующие выводы: уставный капитал предприятия на протяжении трёх лет не изменялся и его сумма составляет 92,00 тысяч тенге. Удельный вес уставного капитала на протяжении изучаемого периода претерпевал незначительные колебания, и общее изменение структуры уставного капитала составило 0,01 пункта.

Сумма дополнительно неоплаченного капитала за три года также не изменилась, и составляет 2265,84 тысяч тенге. Общее изменение структуры дополнительно неоплаченного капитала составило 0,34 пункта.

Ещё одна статья пассива не претерпевшая суммарного изменения - резервный капитал. На протяжении трёх лет его сумма составляла 600,00 тысяч тенге. Удельный вес данной статьи баланса составляет 2,39 - 2,19 – 2,45% соответственно. Общее изменение структуры резервного капитала составило 0,06 пункта.

Единственной статьёй, повлекшей изменение общей структуры собственного капитала, является сумма нераспределённого дохода, то есть чистой прибыли предприятия. В 2008 году его сумма составила 22116,58 тысяч тенге, а удельный вес к итогу баланса - 88,2%. В 2009 году его сумма увеличилась на 2353,39 тысяч тенге (10,64%), и составила 24469,98 тысяч тенге (89,22% к итогу баланса). Значительно уменьшилась сумма нераспределённого дохода в 2010 году: изменение составило 3281,95 тысяч тенге в абсолютном и 13,41 в процентном выражении. Общее уменьшение суммы нераспределённого дохода за 2008-2010 года составило 928,56 тысяч тенге, 4,2%.

В целом же, единственным показателем, влияющим на сумму собственного капитала, стал нераспределённый доход. Именно снижение дохода в 2008 году на 13,41% повлекло за собой изменение общей суммы собственно капитала на -3,70%.

По данной таблице составлена диаграмма, отражающая соотношение источников собственных средств к общей структуре.

На диаграмме отражены все изменения в структуре собственного капитала за три года. В 2009 году доля собственных средств в общей структуре наиболее высока по сравнению с предыдущим 2008 и последующим 2010 годами. В целом же, изменения присутствуют только в нераспределённом доходе предприятия. Эта статья пассива с каждым годом изменяется и именно она в большей степени отражает финансовый результат организации.

Наиболее главным в нашем анализе будет рассмотрение структуры заёмного капитала предприятия. В приведённой ниже таблице 3 (Приложение В) отражена структура заёмных средств за три года и их динамика за анализируемый период.

Изучив вышеприведённую таблицу, проанализируем каждую статью в отдельности. Долгосрочными являются кредиты сроком на три и более лет. По таблице видно, что данная статья с каждым годом уменьшается. Если в 2008 году сумма долгосрочных кредитов составляла 7286,87 тысяч тенге и 42,28% в общей структуре, то уже в 2009 году эта сумма составляет 4379,90 тысяч тенге и 30,87% в общей структуре. Всего за год предприятие погасило сумму долгосрочных кредитов на 2906,97 тысяч тенге или 39,89%. В 2010 году предприятие выплатило ещё 726,53 тысяч тенге, тем самым уменьшив сумму долгосрочных кредитов на 16,59%. Общая сумма выплат по долгосрочным кредитам за три года составила 3633,50 тысяч тенге (49,86%). Доля данной статьи в общей структуре заёмного капитала на 2010 год изменилась на -9,31 пункт

На рисунке 2 приведена структура собственного капитала ТОО «Аском» за 2008-2010 годы.

Рисунок 2. Структура собственного капитала ТОО «Аском»

Краткосрочные кредиты по сроку не превышают одного года. Именно удельный вес этой статьи сильно колеблется, так как чаще всего предприятие использует в своей деятельности краткосрочные кредиты. Уменьшая сумму долгосрочных кредитов, предприятие наращивает объёмы привлечения краткосрочных кредитов, так как они увеличивают общий показатель ликвидности предприятия. Если в 2008 году сумма кредита составляла 358,01 тысяч тенге (2,08% в общей структуре), то в 2009 году она составила 503,28 тысяч тенге (3,55% в общей структуре), а 2010 году - 1660,44 тысяч тенге (14,99% в общей структуре). Всего же за три года предприятие привлекло краткосрочных кредитов на сумму 1302,42 тысяч тенге.

Текущая часть долгосрочных активов на конец 2010 года равняется нулю. В 2008 году их сумма составила 1515,69 тысяч тенге (8,79% в общей структуре); в 2009 году их сумма снизилась на 830,71 тысяч тенге (54,81%) и составила 684,98 тысяч тенге (4,83% в общей структуре). Основу кредиторской задолженности на предприятии составляет краткосрочная задолженность перед поставщиками. На протяжении трёх лет сумма кредиторской задолженности уменьшается. В 2008 году сумма данной задолженности составляла 7397,85 тысяч тенге и 42,92% в удельном весе к итогу баланса. В 2009 году сумма задолженности уменьшилась на 1141,14 тысяч тенге (-15,43%) и составила 6256,70 тысяч тенге (44,1% в общей структуре). В 2010 году предприятие вновь погасила свою задолженность перед поставщиками на 1399,92 тысяч тенге (-22,37%) и конечная сумма задолженности на конец года составила 4856,78 тысяч тенге (43,84% в общей структуре).

Сумма задолженности по налогам также не постоянна. В 2008 году их сумма составила 676,35 тысяч тенге (3,93% к итогу); в 2009 году 2225,49 тысяч тенге (15,69% к итогу); в 2010 году 814,22 тысяч тенге (7,35% к итогу). Относительно изменения структуры данной статьи можно сказать, что в 2009 году показатель увеличился на 11,76 пункта, а в 2010 году - уменьшился на 8,34 пункта. В целом данный показатель вырос на 3,42 пункта.

Начисленные расходы и доходы будущих периодов имеют крайне малую долю в удельном весе всего капитала и не играют значительную роль в динамике структуры капитала. Удельный вес данных показателей даже в сумме не даёт 1%. На конец 2010 года начисленные расходы равняются нулю тенге; доходы будущих периодов составляют 94,60 тысяч тенге и имеют удельный вес в структуре 0,85%.Проанализировав каждую статью по отдельности видно, что основную роль в снижении суммы заёмного капитала сыграло уменьшение суммы долгосрочных кредитов. Увеличивая суммы краткосрочных кредитов, предприятие уменьшает суммы кредиторской задолженности. Возможно, что эти показатели связаны между собой. Внизу приведена диаграмма по результатам расчётов динамики структуры заёмного капитала, которая показывает все изменения в структуре:

На рисунке 3 отражены изменения заёмного капитала за 2008-2010 года. Каждый показатель рассматривается в отдельности за три года, что упрощает общий анализ структуры. На диаграмме показано увеличение сумм краткосрочных кредитов; сумм доходов будущих периодов. Наиболее отчётливо отражены снижения сумм долгосрочных кредитов, кредиторской задолженности и общего итога баланса.

Рассмотрев динамику и структуры собственных и заёмных средств предприятия, а также каждый из источников в отдельности можно сказать, что у предприятия есть все предпосылки как для наращивания капитала так и для улучшения всей финансовой ситуации предприятия.

Рисунок 3. Структура заёмного капитала ТОО «Аском»

Оценив динамику и структуру заёмных средств видно, что заёмный капитал (в форме кредитов) положительно влияет на развитие предприятия и способствует увеличению прибыли в целом. Есть и отрицательные моменты, такие как большая задолженность перед бюджетом. Возможно, этот фактор и не сказывается на общей ликвидности и платёжеспособности предприятия. Для того, что бы это выяснить, в следующую часть дипломной работы мы посвятим анализу эффективности использования финансовых ресурсов, где будут рассчитаны показатели и коэффициенты, которые и покажут общую экономическую ситуацию на предприятии.

2.3 Анализ эффективности использования финансовых ресурсов

После того, как мы изучили современное состояние собственного и заёмного капитала предприятия, следующей важной задачей является изучение эффективности использования всех ресурсов предприятия, и в особенности - эффективность использования заёмного капитала.

Рассмотрим первый, наиболее важный показатель - коэффициент автономии.

На 2007 год: Ка = = 0,59

На 2008 год: Ка = = 0,66

На 2009 год: Ка = = 0,69

Данный коэффициент автономии (или показатель собственности) показывает обеспеченность предприятия собственными средствами. Чем выше этот коэффициент - тем предприятие более самофинансируемо. Здесь мы наблюдаем ежегодное повышение данного коэффициента, по сравнению с прошлым периодом.