Пути повышения конкурентоспособности предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................................5

1. Теоретические аспекты конкурентоспособности предприятия…......................7

1.1. Сущность конкуренции и конкурентоспособности..........................................7

1.2. Методы и критерии оценки конкурентоспособности предприятия.............14

1.3. Роль финансового анализа в условиях рыночной экономики........................22

2. Анализ конкурентоспособности предприятия....................................................27

2.1. Организационно-экономическая характеристика ТОО «Жастар»................27

2.2. Анализ платежеспособности предприятия и оценка эффективности хозяйственной деятельности....................................................................................28

2.3. Анализ финансового состояния предприятия..................................................38

3. Пути повышения конкурентоспособности предприятия..................................51

ЗАКЛЮЧЕНИЕ..........................................................................................................57

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ..................................................60

ВВЕДЕНИЕ

Эксплуатация предприятий невозможно само по себе, без учета деятельности конкурентов, которые звенья одной цепи - экономики. Живут в конкурентной среде - незаменимый фактор в определении наличия самого права на организацию. Конкурс позволяет себе изолировать от различных организаций необходимых лидеров, способных производить действительно высокое качество и отношение к современной жизни продуктов и услуг, которые будут необходимы населению. Поэтому важно изучить конкуренцию и, на этой основе, чтобы принимать обоснованные решения в пользу повышения конкурентоспособности отдельных организаций.

Конкурс имеет как положительные, так и отрицательные стороны:

1) она способствует развитию научно-технического прогресса, постоянно заставляя производителей использовать лучшие технологии, эффективное использование ресурсов. Во время его производство промывали экономически неэффективную, устаревшие технологии, некачественный товар;

2) он очень чувствителен к изменениям спроса, что приводит к более дешевым издержек производства, замедление роста цен, а в некоторых случаях, чтобы уменьшить их;

3) в определенной степени выравнивает норму прибыли на капитал и заработной платы во всех отраслях народного хозяйства.

Среди негативных аспектов относятся:

1) дает компаниям определенную нестабильность, создает условия для безработицы, инфляции и банкротства;

2) приводит к неравенству доходов и создает условия для их несправедливого распределения;

3) это может быть результатом перепроизводства товаров и перегружается производственных мощностей в периоды рецессий.

Контроль за конкурентами, при правильном подходе и быстрые и правильные действия со стороны руководства организации будут удовлетворения конкретных потребностей заказчика до и лучше, чем другие.

Только путем выявления сильных и слабых сторон конкурентов, можно правильно оценить свой потенциал, цели и стратегии, которые позволят в будущем стратегической ориентации на точно ту сторону, где слабее конкурента. И это будет лучший способ расширить свои собственные конкурентные преимущества.

Конкурентоспособность - сложная и многогранная концепция, которая включает в себя такие компоненты предприятия как продукта (услуги) и ее основные характеристики: качество, актуальность технологии производства, доступности для конечных потребителей. Многомерность понятия вызвана соответствия организации товары и услуги требованиям рынка и, в частности потребители не только от таких факторов, как качество, технических, экономических и эстетических характеристик, но и из-за важности коммерческих характеристик и условий для реализации, такие как цена, продажа каналов доставки, маркетинг, обслуживание.

Успех компании обусловлен способностью предложить продукты и услуги, которые наилучшим образом соответствуют потребностям рынка и потребителей. Поэтому важно уделять пристальное внимание этому аспекту предприятия как конкурентоспособность.

Актуальность темы в том, что все предприятия и организации в большей или меньшей степени, сталкиваются с такой проблемой, как конкуренции, так, чтобы выжить в таких условиях, а также для разработки, необходимо проанализировать ситуацию на рынке , а также для принятия решений о мерах по улучшению конкурентоспособности.

Объектом исследования выбраны компании - ТОО «Жастар» занимается оптовой и розничной торговлей строительных материалов и инструментов.

Предметом исследования является конкурентоспособность компании.

Целью данной дипломной работы является разработка мероприятий по повышению конкурентоспособности на примере ТОО «Жастар» и обоснование их экономической эффективности.

Исходя из поставленной цели, следующие задачи:

1. Исследование теоретических и методологических аспектов, чтобы повысить конкурентоспособность организации.

2. Анализ финансового состояния предприятия и оценки эффективности хозяйственной деятельности.

4. Анализ конкурентоспособности.

5. Разработка мероприятий по улучшению конкурентоспособности предприятий.

1. Теоретические аспекты конкурентоспособности предприятия

1.1. Сущность конкуренции и конкурентоспособности

В литературе существует три подхода к определению конкуренции (этимологически слово «конкуренция» происходит от латинского «concurrentia», что означает «столкновение», «конкуренция»). Первый определяет конкурентоспособность как конкуренции на рынке. Это характерно для национальной литературы. Второй подход видит конкуренцию как элемент рыночного механизма, который позволяет уравновесить спрос и предложение. Эта точка зрения присуща классической экономической теории. Третий подход определяет конкуренцию как критерий для определения типа отраслевого рынка, и основывается на современной теории морфологии рынка.

Конкурс хотя и в разной интерпретации, но по-прежнему определяется как конкурс хозяйствующих субъектов, так что конкуренция - это механизм конкуренции, борьбы за права на рыночных структур, чтобы найти покупателя и возможность продавать свои товары на самых выгодных условиях и, следовательно, к максимизации прибыли.

Наличие конкурента на рынке создает элемент конкуренции: продавцы конкурируют, чтобы лучше удовлетворять потребности клиентов, сделать его постоянным клиентом.

Это соревнование:

- Рынок оживает;

- Делает предприятия и поставщиков ресурсов надлежащим образом удовлетворять желания потребителей;

- Делает при входе в ту или иную отрасль новых фирм для расширения производства и снижения цен на продукцию до уровня, соответствующего стоимости производства;

- Силы фирмы, чтобы перейти к наиболее эффективных методов производства;

- Обеспечивает благоприятных условий для технологического и социального прогресса.

Борьба за экономическое выживание и процветание - закон рынка. Конкурс (и его противоположность - монополия) может существовать только при определенных рыночных условиях. Различные типы конкуренции (и монополии) зависят от определенных рыночных показателей. Различают рынки совершенной и несовершенной конкуренции.

Совершенная конкуренция должна соответствовать следующим условиям:

- Это есть много производителей (продавцы), каждый из которых мал по сравнению с рынком в целом;

- Рынок характеризуется продукта однородности, т. е. продукты в их характеристик должны быть существенно равномерное;

- Покупатели должны быть хорошо информированы о предложении на рынке;

- Должны быть обеспечены свободный въезд и выезд на рынке, то есть не должно быть никаких рыночных барьеров;

- Производители и потребители имеют возможность формировать независимые решения, то есть не должно быть никакой возможности сговора между актерами рыночной активности.

Очевидно, что в реальных мировых рынках свободной конкуренции практически отсутствуют, а на реальных рынках не удовлетворяются все эти условия в большинстве случаев. Обычно как производители, так и торговцы влияние на рыночную цену за свою продукцию, введите явные и скрытые заговоры, чтобы контролировать рынок; Государственный ограничивает доступ на рынок иностранных производителей, которые не соответствуют другим условиям ранее рассмотренных.

По этим причинам, подавляющее число рынков рынки - несовершенная конкуренция.

Как мы видим из таблицы, две функции классификации:

- Количество продавцов на рынке;

- Продукт дифференциация: недифференцированные продукт предназначен для массового производства с однородными свойствами - металл, масло, кукурузное, сахара и т.д. Свойства этих продуктов или указано природа, или определенные стандарты. Все другие продукты классифицируются как дифференцированных характеристик, которые производители могут меняться.

Чистая монополия на рынке характеризует одного поставщика (Правительственная организация, частная регулируется или нерегулируемых государственной организации), который не имеет близких заменителей.

Цена в каждом случае устанавливается по-разному, например, государственная монополия может устанавливать цены ниже цены на продуктах, которые важны для бедных потребителей и нерегулируемого бизнеса могут установить очень высокие цены.

Деятельность чистых или почти чистых монополий обычно регулируется государством. В этом случае государство стремится обеспечить, чтобы цены, справедливое и для производителей, и для потребителей. В отсутствие регулирования цен на государственной монополии в ценообразовании будет пытаться извлечь максимальную выгоду для себя.

Негативные последствия чистой монополии проявляется в том, что монополия предприятие испытывает недостаток необходимые внешние стимулы для развития, конкурентного давления, что позволит сделать ему улучшить технологию, модернизировать производство, улучшить качество продукции.

Олигополистической конкуренции возникает, когда есть несколько в отрасли, как правило, крупные организации, и делится на чистую и дифференцированной олигополии. В первом случае производятся и продаются недифференцированные продукты, такие как нефть, газ, металлы; во втором случае - дифференцированные продукты, такие как автомобили.

Олигополистических организации неценовой конкуренции. Для олигополии следующими особенностями:

- Продавцы (покупатели) являются основными экономическими агентами;

- Небольшое количество продавцов;

- Существуют значительные барьеры для входа и выхода;

- Прибыли экономических агентов в долгосрочной перспективе отлична от нуля;

- Продаю товары могут быть дифференцированы, а также однородной.

Чистая конкуренция возникает, когда большое количество фирм производят и продают массовое производство с однородными свойствами, таких как зерно, масло, сахар и т. д. В условиях чистой конкуренции, конкурентное преимущество обеспечивается, прежде всего, путем создания прочной, надежной репутации организации , продажи эффективных систем и услуг, для активного кампании по продвижению продуктов.

Поскольку в этом случае наблюдается, многие производители (продавцы) продукции, которые по существу то же самое, увеличивая цену выше сложившихся рыночных цен не имеет никакого смысла. С другой стороны, снижение цен также не являются необходимыми, потому что компания и так могут продать все, что может производить.

Для чистой конкуренции характеризуется:

- Большое количество экономических агентов, покупателей и продавцов;

- Однородность реализованной продукции;

- Ни один из продавцов или покупателей не в состоянии повлиять на рыночную цену.

Монополистическая конкуренция. В этом случае фирмы продают дифференцированные версии одного и того же базового продукта. Это связано с наличием элементов в своем предложении, чрезвычайно важно для некоторых потребителей. С другой стороны, так как продукты дифференцированы, фирма может снизить цены, но не завоевать клиентов от всех конкурентов. В монополистической конкурсной работы, например, аптеки, рестораны, производители многих потребительских товаров.

Монополистическая конкуренция по следующим признакам:

- Продавцы конкурируют, предлагая дифференцированный продукт на рынке, где это возможно появление новых продавцов;

- Этот тип отраслевого рынка позволяет продавцам осуществлять определенный контроль над продажной цены;

- На этом рынке существует относительно большое число продавцов, каждый из которых удовлетворяет небольшую долю рыночного спроса на общий тип товаров, проданных фирмой и ее конкурентами.

В некотором смысле, конкуренция - двигатель прогресса. Парадоксально, но факт в том, что злейший враг предпринимателя - конкурент его лучший друг.

Конкурентная среда - рынок или сегмент, где продавцы свободно конкурировать за право продать товар покупателю.

Развернутые в рыночной конкуренции между компаниями Изготовление или сбыт аналогичных товаров (с аналогичными свойствами) по тем же категориям покупателей.

Конкурс - набор действий компании для достижения конкурентного преимущества, к завоеванию твердых позиций на рынке и вытеснения его из конкурента.

Факторы, влияющие на конкуренцию:

1) размер рынка - чем больше, тем больше конкурентов;

2) рост рынка - быстрый рост облегчает проникновение на рынок;

3) мощность - избыточные мощности приводит к падению цен;

4) барьеры для входа или выхода из рынка, чтобы защитить положение компании, их отсутствие делает рынки уязвимыми для проникновения неконкурентные начинающих;

5) цена;

6) уровень стандартизации товаров - покупатели имеют преимущество, так как они легко переключаться от одного к другому;

7) мобильные технологии модули;

8) требования размера необходимые капитальные вложения - увеличить риск строгих требований, создать дополнительные барьеры для входа и выхода;

9) вертикальная интеграция повышает требования к капиталу, приводит к сильным различиям в конкурентоспособности и стоимости производства интегральных, частично интегрированных и не интегрированных фирм;

10) экономия от масштаба - увеличение доли рынка, необходимую для достижения конкурентоспособности товаров;

11) быстрое обновление ассортимента.

Формы конкуренции зависит от условий времени и пространства, но суть его всегда одна: захватить больше, чем конкурент, доля рынка или, если это возможно, чтобы вытеснить его с рынка. Цель конкурса для достижения конкурентного преимущества, то есть принять сильные конкурентные позиции на рынке.

Конкурентная позиция - Сравнительная характеристика основных параметров рынка компании и ее продукции относительно конкурентов.

Есть три подхода к формированию крайнем категории "конкурентоспособность": во-первых, наличие собственного мотива к действию ожидании позитивных результатов для себя; во-вторых, наличие необходимых ресурсов для осуществления деятельности; и, в-третьих, возможность и способность противостоять конкурентам (следует отметить, что в рамках концепции конкурентоспособности в отличие от конкурентов, это свойство имеет самостоятельную ценность, а не следствие первого). Исходя из этих условий, можно сделать вывод, что конкурентоспособность объекта - состояние, характеризующееся фактической или потенциальной способности выполнять свои обязанности перед лицом возможных встречных противников. Это определение является наиболее общим, применимо без исключения ко всем объектам характерных.

Практика показывает, что финансовое благополучие наиболее часто достигают предприятия с более конкурентного потенциала. Под конкурентоспособного потенциала предприятия означает как реальную и потенциальную способность компании разрабатывать, производить, продавать и обслуживания в конкретных сегментах рынка конкурентоспособной продукции, то есть товаров, превышающих ценовых параметров качественные аналоги и наслаждаясь высоким приоритетом спроса со стороны потребители.

Высокая конкурентоспособность предприятий в связи с наличием следующих трех признаков:

1. Потребители довольны и готовы покупать продукты этой компании снова (потребители вернуться, и не товар);

2. Общество, акционеры, партнеры не имеют претензий к компании;

3. Работники гордятся своим участием в деятельности фирмы и аутсайдеры считают за честь работать в этой компании.

Для того, чтобы стать конкурентоспособной компанией необходимо:

- Для обеспечения конкурентоспособности продукции в целевых сегментах рынка. Под конкурентным оцененных товаров народного потребления означает свойство объекта, чтобы преуспеть в определенное время с точки зрения качества и ценовых характеристик коллегами в конкретном сегменте рынка, без ущерба для производителя.

- Чтобы поднять потенциальную конкурентоспособность предприятия, и, следовательно, ее подразделения на уровень мировых производителей в этой отрасли.

Факторы, влияющие на конкурентоспособность предприятия.

Экологические факторы. Под организации внешней среды относится ко всем условий и факторов, которые происходят в окружающей среде, независимо от деятельности конкретной фирмы, но которые могут повлиять или влияют на его функционирование.

Анализ внешней среды представляет собой процесс, посредством которого можно управлять внешним по отношению к организации факторы, чтобы определить возможности и угрозы для компании. Это дает организации возможность прогнозировать время, время для планирования на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения для возможных угроз и время на разработку стратегий, которые могут превратиться в любой предыдущих угроз выгодные возможности. Угрозы и возможности, с которыми сталкивается организация, обычно можно определить семь компонентов.

1) Экономические факторы. Изучение экономических макрокомпонентов позволяет нам понять, как распределяются ресурсы и сформировали. Она включает в себя анализ таких характеристик, как размер валового внутреннего продукта, инфляции, безработицы и т.д. Каждый из этих факторов могут быть либо угроза или возможность для новой компании. Это одна организация, кажется, экономическую угрозу, другой видит как возможность.

2) политические факторы. Политическая составляющая окружающей среды должны быть изучены в первую очередь для того, чтобы иметь четкое представление о намерениях органов государственной власти в отношении развития общества и о средствах, которыми правительство намерено проводить свою политику. При изучении политической ситуации включает в себя спросить: какие программы помещаются в жизнь различных сторон, что делает правительство существует в отношении различных секторов и регионов страны и т.д.

3) Рыночные факторы. Рынок внешняя среда представляет собой область постоянного беспокойства к рыночной организации. В условиях рыночной анализа внешней среды включает в себя множество факторов, которые могут оказать непосредственное влияние на успех или провал организации. Эти факторы включают в себя: изменяющиеся демографические условия, жизненные циклы различных товаров или услуг, легкость проникновения на рынок, распределение доходов и уровень конкуренции в отрасли. В целом, анализ различных рыночных факторов позволяет руководству уточнить его стратегии и укрепить позиции компании по отношению к конкурентам.

4) Технологические факторы. Анализ технология позволяет обнаружить те возможности, которые развитие науки и техники открывает для новых продуктов, чтобы улучшить продукты и модернизировать технологию производства и маркетинга продукции.

5) Международные факторы.

Большинство крупных компаний и тысячи небольших компаний работать на международном рынке. Руководство должно постоянно контролировать, оценивать изменения в более широком контексте. Угрозы и возможности могут возникнуть в результате легкого доступа к сырью, деятельности иностранных картелей, изменения обменного курса и политических решений в странах, которые действуют как инвестиционных объектов или рынков. Firmwide стратегия или правительственная политика в других странах может включать усилия по защите или расширению компании или отрасли. В свете стратегии, выбранной конкурентами, стратегия частная фирма может быть направлена на укрепление внутреннего рынка, поиск защиты правительства против иностранных конкурентов или расширения международной деятельности по противодействию стратегии других компаний.

6) Конкурентные факторы.

Исследование конкурентов, то есть тех, с кем организация должна конкурировать за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, имеет особое и очень важную роль в стратегическом управлении. Это исследование направлено на то, чтобы выявить сильные и слабые стороны конкурентов и на этой основе строить свою конкурентную стратегию.

7) Факторы социального поведения. Эти факторы включают меняющиеся ожидания, отношения и нравы общества. Некоторые важные факторы в настоящее время преобладающим в обществе чувствуете к предпринимательству, роль женщин и национальных меньшинств в обществе, изменения социальных установок менеджеров и движение в защиту интересов потребителей. Часто, это социальный фактор создает большую проблему для организации.

Факторы внутренней среды. Под внутренней среды компании поняли хозяйственный организм, состоящий из механизма управления, направленных на оптимизацию научные, технические и промышленные продажи компании. Внутренняя среда включает в себя потенциал, который позволяет организации в эксплуатации и, следовательно, существуют и выживать в течение определенного периода времени. Внутренняя среда имеет несколько разделов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых вместе определить потенциал и те возможности, которые существуют в рамках организации.

Персонал нарезать внутренняя среда охватывает такие процессы, как: взаимодействие менеджеров и рабочих; найма, обучение и продвижение кадров; эффективности оценки и стимулы; создание и поддержание отношений между работниками и т.д.

Организация срез включает: коммуникационные процессы; организационная структура; норм, правил и процедур; распределение прав и обязанностей; иерархия подчинения.

В разрезе производства включает в себя производство продукции, поставка и сервисное обслуживание хранилищ; Техническое обслуживание технологического парка; реализация научных исследований и разработок.

Маркетинг часть внутренней среды организации охватывает все процессы, связанные с реализации продукции. Эта стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков и распределительных систем.

Финансовый срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации. В частности, она обеспечения ликвидности и рентабельности, инвестиционные возможности и т.д.

Внутренняя среда как она полностью пронизана организационной культуры, которая является такой же, как предыдущих разделах должен подвергаться наиболее серьезного рассмотрения при анализе внутренней среды организации.

Организационная культура может способствовать тому, что организация выступает сильной, стабильной выживших структуру конкуренции. Но вполне может быть, что организационная культура ослабляет организацию, не давая ей успешно развиваться в поезде, если он имеет высокую техническую и технологическую и финансовый потенциал. Особая важность анализа организационной структуры для стратегического управления является то, что она не только определяет отношения между людьми в организации, но также имеет сильное влияние на то, как организация строит свое взаимодействие с внешней средой, а имеют отношение к его клиенты, какие методы, чтобы выбрать проводит конкурс. Поскольку организационная культура не имеет явного проявления, трудно учиться.

1.2 Методы и критерии оценки конкурентоспособности предприятия

Как свидетельствует о конкурентоспособности можно увидеть, в какой степени предприятие ключевые факторы успеха на рынке. В этом случае, конкуренты не просто сравнить - оценить их способность к достижению успеха.

Оценка конкурентоспособности организации также могут быть основаны на сравнительном анализе устойчивости компании и ее основных конкурентов на возможные риски на рынке. Если мы рассмотрим только те риски, как негативных воздействий окружающей среды, то подобный анализ показывает требованиям сектора предприятий и чем выше устойчивость предприятия указывает на более высокую конкурентоспособность. Маркетинг подходы к оценке конкурентоспособности, в отличие от финансовых, экономических, в основном работают качества (обычно эксперт) информацию. В этом общем подходе к оценке конкурентоспособности (как бизнеса, так и ее продукции), это выбрать список характеристик, определения их относительной важности (веса в общей оценке,%) и оценки этих характеристик для компании и ее основных конкурентов.

Предлагает оценить конкурентоспособность организации использовать эффективность 16 факторов (образ, понятие продукта, качество продукции, уровень диверсификации бизнеса, совокупная доля рынка по основным видам предприятия, сила - исследовательских и проектных учреждений, производственных мощностей и т.д.), которые он подробно и дополняет факторами конкурентоспособности продукции и эффективности маркетинговой деятельности.

Показатель конкурентоспособности организации является рыночная доля предприятия: чем выше рыночная доля хозяйственной единицы, тем выше ее конкурентоспособность. Доля рынка компании и темпы роста рынка демонстрируют эффективность маркетинговой деятельности предприятия, что проявляется в существовании спроса на продукцию компании. При увеличении или неизменным доля предприятия можно сказать, что конкурентоспособность предприятий на рынке. Если доля компании на рынке снижается, это означает, что он не может конкурировать.

Анализ конкурентной позиции компании является одним из лидирующих позиций в стратегическом управлении, так как он основан на этом анализе, принимать решения о стратегии компании. Рассмотрим различные подходы к конкурентного анализа.

SWOT-анализ. Широко признан подход, позволяющий осуществлять совместное исследование внешней и внутренней среды является SWOT- анализ. Этот анализ позволяет разработать перечень стратегических действий, направленных на укрепление конкурентных позиций компании и ее развитие.

Когда вы держите его первоначально выявленных слабые и сильные стороны (streghts и слабость) - это внутренние факторы окружающей среды, которые будут способствовать или препятствовать эффективной работы компании; а также возможностей и угроз (opoturnities и угрозы) - факторы окружающей среды, способствующие или препятствующие развитию и эффективному функционированию организации. На основе данных составляется таблица SWOT (см. таблицу 1).

Таблица 1

Общая форма SWOT-анализа

|

Внутренняя среда

|

Сильные стороны

|

Слабые стороны

|

|

|

1. …

2. …

3. …

|

1. …

2. …

3. …

|

|

Внешняя среда

|

Возможности

|

Угрозы

|

|

|

1. …

2. …

3. …

|

1. …

2. …

3. …

|

Круги ответить на вопросы [18]:

- Существует ли в компании какие-либо сильные и основные преимущества, которые должны быть основаны на стратегии;

- Сделать каких-либо недостатков фирме его уязвимым для конкуренции и слабости, которые должны сгладить стратегию;

- Какие возможности с фирмой может использовать свои ресурсы и опыт, чтобы действительно полагаться на удачу; какие возможности являются лучшим с точки зрения фирмы;

- Какие угрозы должны бояться больше всего управления в целях обеспечения

их защита.

Необходимо также установить связи между внутренними и внешними сторонами.

Для этого составляется матрица SWOT из 4-х полей (см. таблицу 2).

Таблица 2

Развёрнутая форма SWOT-анализа

|

Список сильных сторон:

1. …

2. …

3. …

|

Список слабых сторон:

1. …

2. …

3. …

|

|

Список возможностей:

1. …

2. …

3. …

|

- Каким образом можно использовать сильную сторону для развития бизнеса благодаря использованию возможности?

- Каким образом можно использовать возможность рынка для усиления сильной стороны?

|

Каким образом можно использовать возможности внешней среды для снижения негативного влияния слабых сторон на развитие предприятия?

|

|

Список угроз:

1. …

2. …

3. …

|

Каким образом можно использовать сильную сторону для снижения негативного влияния проявления угроз на развитие предприятия?

|

(Не заполняется)

|

На каждой из этих областей исследователь должен рассмотреть все возможные парные комбинации и определить те, которые должны быть рассмотрены в стратегии развития организации. При разработке стратегии необходимо помнить, что возможности и угрозы могут быть преобразованы в обратном. Так не используется возможность может стать угрозой, если он использует конкурент. Или наоборот, что является предотвращение угроз может создать организацию дополнительных сильные, если конкуренты не устранили эту же угрозу.

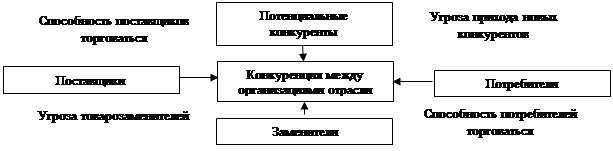

Фирма обслуживает рынок, следует изучить его конкурентной среды, т.е. конкурентные силы, действующие на нее, которые характеризуются известной модели движущих сил конкуренции Майкла Э. Портера. Эта модель основана на концепции, разработанной его конкурентной стратегии. Модель представлена на рис. 2.

Рисунок 2. Концепция конкуренции

Цель модели Портера - обеспечение оптимального управления портфелем компании и ее финансы и как главный фактор считаются конкурентные рыночные силы. Модель учитывает рентабельность конкурентной угрозы со стороны потенциальных (новых) конкурентов, в частности импорта более конкурентоспособной продукции. Конкуренты существуют в своей собственной промышленности, в зависимости от ситуации на рынке может стать конкурентом источники питания и покупатели. Конкурентная угроза может быть заменители, то есть заменители.

Существует понятие "барьер для входа в отрасль," высота которых следует рассматривать как лиц, расположенных в отрасли (для них, тем выше барьер, тем лучше) и организации, которые требуют доступ проводить новую отрасль (для них, чем она ниже, тем лучше).

Высота барьера определяется следующими факторами:

1. Эффект масштаба. Как правило, организация, которая впервые появилась на рынке, торговой деятельности начинают новый продукт на масштабах, много меньших своих традиционных производителей. Таким образом, их производственные и маркетинговые затраты выше, в результате чего примерного равенства в рыночных ценах этих организаций получают меньше прибыли, и, возможно, потери.

2. Привычные фирменный. Потребители конкретные продукты, ориентированные на приобретение определенных марок. Новые производители должны сделать свой бренд популярным среди новых клиентов.

3. Постоянные затраты, связанные с вступлением в новую отрасль (следующие новые стандарты, требования к дизайну и т.д.).

4. Расходы на новые основные фонды, которые во многих случаях требуется, чтобы создать новый запуск продукта.

5. Доступ к системе распределения. Традиционные производители данной отрасли могут создать барьеры для новых производителей на пути их проникновения в функционирующие логистические цепочки. В этом случае, новые производители будут вынуждены создавать свои собственные каналы, которые требует высоких затрат.

6. Доступ к цепочке поставок промышленности. В данной области техники существуют также барьеры, как в случае системы физического распределения.

7. Отсутствие опыта в производстве данного вида продукции, так что его стоимость, как правило, выше, чем у традиционных производителей в отрасли.

8. Соответствующие предприятия действие промышленность, направленные на охрану их интересов. Например, отказ в продаже необходимых патентов, лоббирование правительства и местных силовых структур своих интересов, в результате чего традиционные производители могут иметь налоговые и иные льготы, а также доступ на рынок новых производителей будет сложно.

Что касается угрозы замены продукта с новыми продуктами, это относится к производству новых продуктов, которые отвечают ту же потребность, но создан на базе принципиально новых идей. При оценке замену угроз должен учитывать свойства и цены товаров-субститутов по отношению к традиционным продуктам, цену переключения на новый продукт, который может быть довольно высокой в связи с необходимостью для потребителей, чтобы изменить замену продукт оборудование, переподготовки персонала и т.д.

Позиция мощность поставщиков. Это во многом определяется типом рынка, на котором поставщиков и работают предприятий отрасли.

Поставщики Силовые положение определяется следующими факторами:

1 разнообразие и высокое качество поставляемой продукции и услуг.

2 Имея возможность менять поставщиков.

3 Величина переключения стоит потребителям использовать продукты от других поставщиков, в связи с необходимостью использовать новые технологии и оборудование, чтобы решить организационные и другие вопросы.

4 количество объемных изделий, приобретенных у поставщиков. Большие объемы закупки сырья, комплектующих, все необходимое для производства ссылкой сделать поставщики более зависимыми от предприятий, занимающихся крупномасштабных закупок.

Покупатели позиции власти. Она, как и в предыдущем случае, в значительной степени определяется типом рынка, на котором действуют фирмы промышленности и покупателей своей продукции. Относится к производителям и покупателю рынков соответственно. Силовые покупатели положение в первую очередь определяется следующими факторами:

1 возможность перейти на использование других продуктов.

2 Расходы, связанные с этим сдвигом.

3 объем закупаемой продукции.

Приведенные выше четыре группы факторов определяют привлекательность отрасли и было бы целесообразно для поддержания бизнеса.

Так как эти факторы влияют на цены, затраты, инвестиции, то они определяют уровень рентабельности отраслевых организаций.

Исследования в этих направлениях, дайте нам возможность, чтобы определить конкурентоспособность «климат», интенсивность конкуренции и тип конкурентного преимущества, которое находится в собственности каждого из конкурентов. Метод сравнительного анализа конкурентов. Для анализа, в первую очередь необходимо собрать информацию о конкурентах, чтобы показать преимущества и недостатки конкурирующих компаний, чтобы определить сферу влияния каждого из них на рынке, показать, кто имеет максимальную и минимальную цену, продукты большинство качественная.

В качестве источника информации о конкурирующих фирм, используемых официальные данные по фирмам публикаций данных в периодических изданиях, статистических отчетов, а также информацию непосредственно от рынков от продаж подразделений фирм, инженерно-технического персонала, поставщиков и других агентов на рынке; Кроме того, материалы, используемые встреч, конференций, информационных ярмарок, выставок и презентаций.

Сравнительный анализ проводится с конкурентами:

- Определить сильные и слабые стороны в деятельности конкурентов;

- Чтобы определить наиболее всеобъемлющую оценку сильных и слабых конкурентов;

- Выберите такова или защитные стратегии против конкретных конкурентов.

Наиболее распространенной процедурой в литературе является оценка основных конкурентов определенного количества факторов, использующих систему баллов. Это может быть сделано экспертом, например, ранжировать все параметры для каждой компании по шкале от 1 до 5 баллов, пять очков, что означает "отлично", и одно очко - "неудовлетворительные".

Если какой-либо параметр, окружающая 1 балл, то это означает, что этот параметр является слабой стороной предприятия, и, наоборот, в случае сдачи 5-го класса - компания является лидером в этом параметре. Оценка осуществляется с помощью таблицы, которая наглядно отображает рейтинг предприятий (см. таблицу 3).

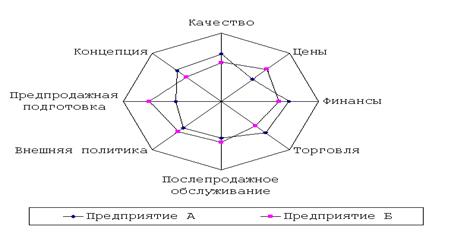

С точки зрения эффективности конкурирующих фирм на рынке и получить сильные позиции их там следующие ключевые факторы должны быть изучены (перечислены только наиболее важные направления научно-исследовательской деятельности конкурирующих фирм) Изображение 1 Компания

2. Концепция продукта, который основан на деятельности компании.

3. Качество продукции, уровень их соответствия мировым стандартам (обычно определяется обследований или тестов).

4. Уровень диверсификации производственно-хозяйственной деятельности (бизнеса), разнообразие ассортимента продукции.

5. Всего доля рынка основных видов бизнеса.

6. Исследования питания и дизайн объектов, характеризующих возможности для разработки новых продуктов (R & D размер бюджета, численности работников, предметов и средств труда оборудования, эффективности R & D).

7. Энергетика база, характеризуется возможностью приспособиться к выпуску новых продуктов и увеличить объемы производства ассимилированные продукты (количество сотрудников, оборудование основных средств, а их уровень эффективности, структуре затрат, в том числе использования сбережений коэффициент, зависящий от Размер и развитие выпуска).

8. Финансы, как собственные и привлеченные.

9. Рыночная цена, с учетом возможных скидок или надбавок.

10. Исследование рынка частота и глубина провел свой бюджет.

11. Предпродажная, что указывает на способность компании привлекать и удерживать клиентов, более полного удовлетворения их потребностей.

12. Эффективность маркетинга с точки зрения распределения продукта каналов используется.

13. Уровень стимулирования сбыта (маркетинговые услуги работников компании, торговые организации, и потребители).

14. Уровень рекламной деятельности.

15. Уровень послепродажного обслуживания.

16. Политика компании в внешней бизнес-среды, характеризуется способностью управлять компанией в положительную сторону с их отношений с государственными и местными органами власти, НПО, средств массовой информации, общественности и т.д.

При оценке эффективности маркетинговой деятельности фирм-конкурентов (для всего комплекса мероприятий на всех рынках или на отдельных рынках) могут использовать следующие критерии, которые полезны для группировки отдельных элементов комплекса маркетинга.

В ходе анализа важно дать подробное объяснение смысла или объяснения, почему та или иная переменная в таблице 3 для включения этой оценки. Только в этом случае, общая сумма лист оценки (сумма очков) покажет истинное положение компании в отношении своих основных конкурентов на рынке. Суммирование по отдельным факторам и сопоставление этих данных с общим итогом таблицы позволяет управляющая компания, чтобы выяснить, за счет улучшения какие параметры необходимо улучшить конкурентоспособность.

Оценка возможности компании позволяют нам построить конкурентоспособности полигон (см. Рисунок 3).

Рисунок 3. Многоугольник конкурентоспособности

Каждая ось для отображения уровня значений для каждого из исследуемых факторов (в оценке многоугольника было всего 8 факторов), используемые определенные измерения шкала (часто в виде баллов). Изображая На этом же рисунке полигонов конкурентоспособности для разных компаний, то легко проанализировать уровень конкурентоспособности от различных факторов.

Недостатком этого подхода является отсутствие прогнозной информации о том, в какой степени та или иная фирма-конкурент в состоянии улучшить свою деятельность.

Результаты исследования всех аспектов конкурса используются для определения, ни с одним из них может конкурировать ни с кем и не должны вмешиваться в конкурсе, служат для выбора эффективных стратегий рыночной деятельности.

Критерии для оценки конкурентоспособности предприятия включают в себя:

1) на оперативном уровне - показатель конкурентоспособности. Методы оценки являются эвристические (эксперт) квалиметрическая, совокупный (интегральный).

2) на тактическом уровне - комплексный индикатор состояния предприятия. Методы оценки включают в себя: методы комплексной оценки финансово-хозяйственной деятельности предприятия.

3) на стратегическом уровне - рост стоимости предприятия. Подходы к оценке являются: сравнительный, стоимость, прибыль, необязательно.

1.3 Роль финансового анализа в условиях рыночной экономики

В условиях рыночных отношений исключительно велика роль анализа финансового положения предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут ответственность за результаты их производства - дело владельцам, сотрудниками, деловыми партнерами и другими контрагентами.

Формирование стабильного финансового положения компании в значительной степени зависит от его отношений с подрядчиками (налоговые органы, банки, поставщиков, клиентов, акционеров и т.д.) и, следовательно, условие хорошего финансового положения устанавливаются отношения с партнерами.

Прежде чем раскрыть роль финансового анализа в теме аудита система ¬ должны изучить сущность финансового анализа. В литературе встречается редко определение этого понятия. Так, русский ученый Шеремет А.Д. интерпретирует его следующим образом: «Финансовый анализ представляет собой метод познания финансового механизма предприятия, формирования и использования финансовых ресурсов для его операционной и инвестиционной деятельности." [10]

«Финансовый анализ - пишет Жапаров - это процесс накопления, трансформации и использования финансовой информации, направленный на:

- Оценка текущего и перспективного финансового состояния предприятия;

- Чтобы оценить возможность и целесообразность темпов развития предприятия с точки зрения их финансовой поддержки;

- Определите доступные источники финансирования и оценить возможность и целесообразность их мобилизации;

- Предсказать положение компании на рынке капитала. "[12]

Эти определения характеризуют финансовый анализ как общий научный метод познания действительности, а не как науку, подчеркнул бизнес - анализа. Они не исходят из определения ¬ экономического анализа (анализ хозяйственной деятельности) как единой науки. В 1987 году нашей эры Шеремет написал: "Экономический анализ (экономической активности) как наука - это система знаний о методах исследования экономической деятельности." Сравнительно недавно (в 1995 году) почти аналогичные результаты определения в своей работе В. В. Ковалев. "Экономический анализ - пишет он, - это система специальных знаний, связанных с изучением экономических процессов, складывающихся под влиянием объективных экономических законов и субъективных факторов." [15] Так как "финансовый анализ является частью полного анализа хозяйственной деятельности", то почему определение следующих от целого? По нашему мнению, финансовый анализ представляет собой систему знаний о методах исследования финансово-хозяйственной предприятия.

Как вы знаете, в основе любой науки составляют ее предмет и метод. В литературе имеются определения предмета и метода финансового анализа. Таким образом, В. В. Ковалев сказал, что предметом финансового анализа являются финансовые ресурсы и их потоки, и ее метод - система гносеологические категории, научные приборы и регулирующие принципы исследования подвергает финансовую деятельность сектора. [15]

Мы считаем, что по методу финансового анализа должно быть понятно, совокупности методов и приемов, с помощью которого исследует свой предмет - финансово-хозяйственной деятельности предприятия. В условиях рыночной экономики, один анализ хозяйственной деятельности последовательностей разделены на административного и финансового (рис. 1.)

Рисунок 1. Виды анализа хозяйственной деятельности

Такое разделение связано с действием Закона о защите коммерческой тайны и поэтому преобладающая система практике разделением учета для всего предприятия управления и финансово-бухгалтерского учета и отчетности - на управление и финансовая.

Управленческая отчетность - закрыт для широкой публики, высоко классифицированные доклады, содержащие информацию о стоимости отдельных продуктов, производимых на предприятии, продукции, не маршируют продаж из-за затоваривания или низкое качество и т.д. Среди внутренняя отчетность настолько важные виды отчетов, характеризующих работу отдельных ведомств, сообщает Сложно - конца ответственность центры и места происхождения. Определение уровней управления в отдельных подразделений предприятия, сравнения затрат и выгод позволит вам увидеть кто чего стоит, кто работает в качестве, и устранить любые обезличку платить. Управленческая отчетность подготовлена на основе управленческой отчетности. Его данные доступны только для ограниченного круга лиц, регулирующих деятельность предприятия.

Финансовая отчетность - для заявлений, опубликованных в специальных каталогах, финансовых газет и бюллетеней для информации акционеров, широкой общественности, банков, страховых компаний и государственных учреждений с ситуацией на заводе, с его положение и результаты операций за период . Однако в докладе часто опубликованы данные по ряду смежных лет, так что вы можете видеть картину динамики экономической активности, выявить тенденции в своем развитии и в некоторой степени свой прогноз на ближайшие периоды. Финансовая отчетность составляется на основе бухгалтерского учета.

Управленческий анализ может быть только внутренняя. Он условно разделить на промышленных и финансового анализа и использует весь спектр экономической информации, находится в рабочем состоянии в природе и полностью подчинено управляющей компании. Только такой анализ имеет возможность реально оценить состояние дел компании, изучить не только структуру стоимости всей выпущенных и проданных продуктов, но и стоимость некоторых из ее видовой состав коммерческих и управленческих расходов, что позволяет внимательно изучить природу ответственности должностных лиц за соблюдение разделы бизнес план. Анализ управления данными играют решающую роль в развитии наиболее важных вопросов менеджеров политика в области конкуренции предприятия используются для улучшения технологии и организации производства, создать механизм, чтобы максимизировать доход. По этим причинам, результаты анализа управления не может быть обнародован, то есть относятся к информации является коммерческой тайной.

Все явления и процессы предприятий находятся в отношениях взаимозависимости и обусловленности.

Каждый результативный показатель зависит от многих различных факторов. Чем детального исследования влияния факторов на коэффициент эффективности, тем точнее результаты и оценки качества предприятия. Таким образом, важным методологическим вопросом в финансовом анализе является изучение и измерение влияния факторов на изучении экономических показателей. Без глубокого и всестороннего изучения факторов, которые не могут принимать обоснованные выводы об эффективности, выявления резервов производства, чтобы оправдать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. [25]

Основными задачами факторного анализа являются следующие:

- Отбор факторов, определяющих исследуемые результативные показатели.

- Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода и исследованию их влияния на результаты хозяйственной деятельности.

- Определение формы зависимости между факторами и результативным показателем.

- Моделирование взаимосвязей между результативным и факторным показателями.

- Расчёт влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- Работа с факторной моделью.

- Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний приобретённых в этой отрасли.

При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учёта их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации и другие.

Моделирование экономических показателей также представляет собой сложную методологическую проблему в факторном анализе – расчёт влияния факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов (способ ценной подстановки, относительных и абсолютных разниц, индексной, пропорционального деления, долевого участия, интегральный и другие).

При проведении управленческого анализа осуществляется не только производственный анализ, базирующийся на данных управленческого уче�та, но и финансовый анализ по данным бухгалтерского учета и отчетности. Финансовый анализ, проводимый внутри хозяйствующего субъекта, может использовать в качестве источника любую информацию, циркулирующую внутри предприятия, например данные о технической подготовке производства, нормативную и плановую информацию, данные управленческого учета. Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового положения, эффективность использования активов предприятия, взаимосвязь показателей объема, себестоимости и дохода, При проведении управленческого анализа практически осуществляются комплексный экономический анализ и оценка эффективности всей многогранной деятельности хозяйствующего субъекта.

Из вышеизложенного следует, что управленческий анализ осуществляется только для нужд самого предприятия. Его особенностями являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Финансовый анализ может быть как внутренним, о чем было сказано выше, так и внешним. Внешний анализ осуществляется на основе данных публичной финансовой отчетности и проводится в основном за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. К выполнению его привлекаются специалисты-аналитики, являющиеся посторонними лицами для предприятия и потому не имеющие доступа к внутренней информационной базе предприятия. В связи с тем, что публичная отчетность содержит лишь весьма ограниченную часть ин�формации, внешний (финансовый) анализ не позволяет раскрыть всех сек�ретов предприятия. Его особенностями являются:

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Главной его целью является глубокое, тщательное и комплексное исследование финансово-хозяйственной деятельности предприятия и на этой основе получение ответа на вопрос, какова эффективность ее, каковы важнейшие пути оздоровления и укрепления финансовой устойчивости предприятия, повышения его деловой активности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Основными задачами финансового анализа предприятия, работающего в условиях рыночной экономики, являются:

- общая оценка финансового положения предприятия и его изменения

за отчетный период;

оценка состава и структуры активов, их состояния и движения;

оценка состава и структуры собственного капитала и обязательств, их

состояния и движения;

- анализ показателей финансовой устойчивости предприятия и оценка

изменения их уровня;

- анализ платежеспособности предприятия и ликвидности баланса;

- анализ абсолютных и относительных показателей доходности предприятия;

анализ деловой активности и эффективности финансово-хозяйствен�ной деятельности предприятия;

краткосрочное прогнозирование рыночной устойчивости предприятия

и разработка его финансовой стратегии.

Из этих задач видно, что финансовый анализ играет огромную роль в исследовании деятельности хозяйствующего субъекта, что он является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятий используют его для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы — чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком за�висит от качества аналитического обоснования решения. В зависимости от поставленной задачи финансовый анализ может быть использован по-раз�ному. Вот как пишет об этом известный американский специалист в об�ласти финансового анализа Л.А. Бернстайн: «Он может быть использован в качестве инструмента предварительной проверки при выборе направления инвестирования или возможных вариантов слияния предприятий. Он так�же может выступать как инструмент прогнозирования будущих финансо�вых условий и результатов. Финансовый анализ применим и для выявле�ния проблем управления производственной деятельностью. Он может слу�жить для оценки деятельности руководства компании. А главное, финан�совый анализ позволяет в меньшей степени полагаться на догадки, пред�чувствия и интуицию, уменьшить неизбежную неопределенность, которая присутствует в любом процессе принятия решения. Финансовый анализ не устраняет потребности в деловом чутье, но создает прочную и систематич�ную основу для его рационального применения». [4]

Исходя из стоящих перед анализом целей и задач, имеющейся информационной базы различают предварительный анализ (экспресс – анализ), основанные преимущественно на данных бухгалтерской отчётности предприятия, и углублённый внутренний анализ, осуществляемый с привлечением данных аналитического учёта.

Предварительный анализ финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, отчёта о результатах финансово-хозяйственной деятельности, а также приложение к балансу предприятия. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе его имущества и источниках средств, устанавливаются взаимосвязи между показателями форм отчётности. [5]

Основная цель экспресс – анализа общая оценка имущественного состояния предприятия, объёма и структуры привлекаемых им средств, его ликвидности и платёжеспособности, выявление основных тенденций их изменения.

Предварительная оценка выполняется в три этапа:

- на первом этапе проводят визуальную и простейшую отчётную проверку показателей бухгалтерского отчёта по формальным и качественным признакам, в частности, с точки зрения:

- правильности и ясности заполнения отчётных форм (наличие таких реквизитов, как название предприятия, отчётная дата, необходимые подписи и другое);

- соответствие итогов;

- взаимной увязки показателей различных форм отчётности.

- на втором этапе устанавливается характер изменений, произошедший в анализируемом периоде в составе средств предприятия и их источниках.

- на третьем этапе проводятся расчёт и оценка динамики ряда аналитических коэффициентов, характеризующих финансовое положение предприятия.

В ходе углубленного анализа финансового положения предприятия проводят:

- исследование источников его средств (оценку динамики их состояния и структуры, рациональность их привлечения);

- оценку целесообразности размещения привлечённых средств и скорость их оборота;

- анализ доходности и эффективности использования имущества предприятия;

- анализ его денежных потоков.

Целью данного анализа является обеспечение планомерного поступления денежных средств и размещения собственных и заёмных средств таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Экспресс – анализ ориентирован в основном на внешних пользователей – инвесторов, акционеров, кредиторов, покупателей. Внутренний анализ, проводимый с привлечением данных аналитического учёта являющихся коммерческой тайной предприятия, рассчитан в первую очередь на лиц, принимающих управленческие решения относительно финансовой политики предприятия – руководителей, менеджеров и т.д. [19]

Независимо от того является ли анализ предварительным или углублённым применяется широкий спектр методов анализа финансового состояния. [15]

Основными методами анализа финансового состояния являются горизонтальные (трендовый) анализ, вертикальный (структурный) анализ, анализ финансовых коэффициентов и факторный анализ.

Горизонтальный (трендовый) анализ отчётности заключается в построение одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В частности, если проводятся горизонтальный анализ баланса, данные баланса на некоторую дату (база отчётов) берутся за 100 %, далее строится динамические ряды статей и разделов баланса в процентах и их базисным значениям.

Наиболее широко используется следующая горизонтального анализа тенденций [5]:

- Сравнение финансовых показателей отчетного периода, с цифрами предыдущего периода (например, с аналогичным показателем предшествующей месяц, квартал, год).

- Сравнение финансовых показателей отчетного периода с аналогичным периодом прошлого года (например, во втором квартале отчетного периода с тем, во втором квартале прошлого года). Этот тип горизонтального анализа используется на предприятиях с различными сезонными характеристиками экономической деятельности.

- Сравнение финансовых показателей для ряда предшествующих периодов. Цель этого анализа является выявление тенденций в отдельных показателей, характеризующих финансовые результаты деятельности предприятия.

Вертикальный (структурный) анализ финансовой отчетности показывает структуру предприятия и их источников, когда количество определенных элементов или секций принимаются в процентах от баланса. Вы можете выбрать следующие виды вертикального (структурного) анализа:

- Структурный анализ активов. В ходе этого анализа определяется долей текущих и внеоборотных активов; элементный состав оборотных активов; элементный состав внеоборотных активов; активы компании на уровне ликвидности; состав инвестиционного портфеля и другие. Результаты этого анализа используются в оптимизации активов предприятия.

- Структурный анализ капитала. В ходе этого анализа определяется доля используется предприятием собственных и заемных средств; используется заемный капитал в периоды ее предоставления; используется заемный капитал по его видов. Результаты этого анализа используются в процессе оценки эффекта финансового рычага, определения средневзвешенной стоимости капитала; оптимизировать структуру источников дополнительных финансовых ресурсов и в других случаях.

- Структурный анализ денежных потоков. В ходе анализа в рамках общего денежного потока восстановлены денежные потоки от операционной, инвестиционной и финансовой деятельности предприятия; внутри каждого из этих типов денежного потока более глубоко структурированных по поступлении и расходовании средств, остатка денежных средств от состава активов на некоторых ее элементов.

Есть две главных особенности, в результате чего необходимость и целесообразность вертикального анализа:

- переход к относительным показателям позволяет проводить сопоставления между фермами экономического потенциала и результатов деятельности предприятий различных размеров используемых ресурсов и других объемных показателей;

- относительная производительность в некоторой степени сглаживается негативное явление инфляции, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым жесткий сравнить с течением времени.

Вертикальный анализ может быть подвергнут либо оригинальные заявления или модифицированной отчетности (с усиленными или трансформированных номенклатурных изделий).

Горизонтальные и вертикальные анализы дополняют друг друга. Поэтому на практике часто строят аналитические таблицы, характеризующие как структуру форм финансовой отчетности и динамику его индивидуальной работы.

В условиях рыночной экономической системы и стал основным элементом его реализации. Создание продуктов, которые пользуются спросом на рынке, он также создает рабочие места путем предоставления рабочих мест. Оплата общегосударственные и местные налоги, он участвует в поддержании государственной власти и поддержке социальных программ (образование, здравоохранение, культуры и образования).

Таким образом, деятельность предприятий всегда на поверхности общественного интереса и любые проблемы с которыми они столкнулись и успехи всегда актуальны.

Программы развития организации является первым шагом перспектива или стратегический план, который находится в ведении деятельность, устанавливать и поддерживать стратегическую соответствие между целями компании, ее потенциальных возможностей и шансы в области маркетинга. Организация управления создать экономический механизм, это самый быстрый адаптироваться к изменяющимся уровнях. Это позволит сократить неопределенность и риск в хозяйственной деятельности, обеспечить концентрацию ресурсов на выбранных приоритетных направлениях.

Конечная цель любого бизнеса является получение дохода. Поэтому администрация хозяйствующего субъекта, на основе результатов финансового анализа является принятие научно обоснованного, правильное и оптимальное управление и финансовые решения, исполнение которых на практике обеспечило бы достижение этой цели. Все решения могут быть сведены к трем основным направлениям:

- Решения по инвестициям ресурсов;

- Операции осуществляются с помощью этих ресурсов;

- Выявление финансового бизнеса.

2. Анализ конкурентоспособности предприятия

2.1 Организационно-экономическая характеристика ТОО «Жастар»

ТОО «Жастар» является юридическим лицом по законодательству Республики Казахстан, действует на основе самофинансирования и самоокупаемости, обладает обособленным имуществом, имеет самостоятельный баланс и счета в кредитных учреждениях, круглую печать со своим наименованием, может от своего имени заключать договоры. Свою деятельность ТОО «Жастар» осуществляет на основе законодательных актов:

- Конституция Республики Казахстан от 30.08.95г.

- Гражданский Кодекс РК от 27.12.94г.

- Кодекс РК «О налогах и других обязательных платежах в бюджет» от 2002 года (с последующими изменениями).

Также Товарищество руководствуется Учредительным договором и Уставом.

Предметом и целью деятельности Товарищества является получение дохода от осуществляемой производственной и коммерческой деятельности, оказание услуг населению. Основными видами деятельности Товарищества являются:

- осуществление пассажироперевозок, грузоперевозок;

- сдача в аренду принадлежащего товариществу движимого и недвижимого имущества производственного назначения;

- осуществление посреднических операций,

- внешнеэкономическая деятельность, осуществление экспортных, импортных, товарообменных операций, не противоречащих законодательству и интересам Республики Казахстан;

Для более глубокого анализа конкурентоспособности был сделан SWOT-анализ предприятия ТОО «Жастар», исследуем ее сильные и слабые стороны с помощью SWOT-анализа. Помимо этого данная методика позволяет выделить наиболее важные возможности и угрозы, сложившиеся на рынке (см. таблицу 21)

Таблица 21

SWOT-анализ ТОО «Жастар»

|

Сильные стороны:

|

Слабые стороны:

|

|

1. Десять лет на рынке;

2. Стабильная работа с поставщиками;

3. Широкий ассортимент продукции;

4. Широкий рынок сбыта;

5. Квалифицированный рабочий персонал;

6. Хорошая репутация у покупателей.

|

1. Нет установленной стратегии, целей развития организации;

2. Отсутствие доставки товара клиенту;

3. Слабое управление запасами;

4. Цены выше, чем у лидеров рынка;

5. Снижение показателей рентабельности;

6. Низкий уровень краткосрочной ликвидности предприятия;

7. Отсутствие складского помещения;

8. Профессиональная не компетентность руководства.

|

|

Возможности:

|

Угрозы:

|

|

1. Увеличение покупательского спроса;

2. Периодически проводимые семинары для персонала фирм;

3. Пути расширения ассортимента, чтобы удовлетворить больше потребностей покупателя;

4. Быстро развивающиеся ИТ

|

1. Выход на рынок конкурентов с более низкими издержками;

2. Снижение покупательной способности населения;

3. Растущая требовательность покупателей;

4. Высокая схожесть с продуктами, предоставляемыми конкурентами;

5. Нестабильность цен поставщиков

|

Таблица SWOT-анализа позволила очередной раз доказать, что в организации ТОО «Жастар» существует достаточное количество проблем, корень которых лежит в недостаточной компетентности руководства и отсутствии установленной стратегии предприятия. В данный момент на рынке сформировалось достаточно большое количество возможностей для развития.

2.2 Анализ платежеспособности предприятия и оценка эффективности хозяйственной деятельности

Платежеспособность предприятия означает наличие достаточных средств для погашения кредиторской задолженности, требующих немедленного погашения. Таким образом, основные физические платежи являются: а) наличие достаточных средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Таким образом, показатели ликвидности могут характеризовать финансовое положение как удовлетворительное, но по сути, эта оценка может быть неправильным, если текущие активы составляют значительную долю неликвидных активов и просроченной дебиторской задолженности. Неликвиды, т.е. активы, которые не могут быть реализованы на рынке вообще или без существенного финансового убытка, а иногда и необоснованные дебиторская задолженность не стоят на балансе, то есть качественные характеристики оборотного капитала доступны за пределами аналитика, да еще и с формальные позиции такие активы, реальная стоимость сомнительна, используются для оценки ликвидности.

Ликвидность является менее динамичным по сравнению с платежеспособностью. Тот факт, что стабилизация производства компании, которую он постепенно сформировался определенный структуры активов и источников средств, резкие изменения, которые относительно редко. Таким образом, показатели ликвидности будет меняться в некоторых довольно предсказуемых границах, которые, кстати, дает основание частично аналитические агентства рассчитывать и публиковать отраслевые и означает групповые значения этих параметров для использования в сравнений и в качестве эталона для открытых новых областях производственной деятельности.

В противоположность этому, финансовое состояние в плане платежеспособности может быть весьма изменчивым и изо дня в день: вчера компания является неплатежеспособным, но сегодня ситуация не изменилась радикально ознакомиться ¬ - самое время, чтобы погасить другой кредитор, а предприятия никаких денег в счет, как не получили своевременной оплаты ранее поставленной продукции. Другими словами, он стал неплатежеспособным из-за финансового недисциплинированности своих дебиторов. Если задержка в получении платежа или краткосрочный характер случай, ситуация в плане платежеспособности может вскоре тем лучше, но не исключено, другие варианты менее приятным выплатами. Такой пик ситуация особенно часто имеют один в коммерческих организациях, по какой причине, не поддерживают достаточные страхового запаса средств на расчетном счете.

Ликвидность и платежеспособность оценка может быть выполнена с любой степенью точности. В частности, под экспресс платежеспособности обращают внимание на статьи, описывающие денежные средства в кассе и на банковских счетах в банке. Это они выражают совокупность наличных, то есть имущество, которое имеет абсолютную ценность, в отличие от любой другой собственности, имеющие значение только относительное. Эти ресурсы являются наиболее мобильными, они могут быть включены в финансово-хозяйственной деятельности в любое время, в то время как другие виды активов нередко могут быть включены только с определенным временным лагом. Искусство управления финансами именно держать счета только минимально необходимого объема средств, а остальные, которые могут быть полезны для текущее рабочее - в ликвидных активов.

Таким образом, для быстрой оценки финансового состояния компании, тем большее количество средств на текущем счете, можно утверждать, что он имеет достаточно средств для текущих платежей и платежей. Тем не менее, при наличии незначительных остатки средств на расчетном счете, не означает, что компания является неплатежеспособным - агенты могут ввести расчетный счет в течение ближайших нескольких дней, некоторые виды активов, в случае необходимости, легко превращается в наличные деньги и т.д.

Финансовое состояние предприятия можно измерить с точки зрения краткосрочных и долгосрочных перспектив. В первом случае критерий оценки финансового состояния - ликвидность и платежеспособность компании.

Часто понятие ликвидности и платежеспособности определены, хотя вряд ли оправдано. Ликвидность означает способность актива для преобразования его в деньги, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива. [12] ликвидности баланса определяется как степень покрытия облигаций компании своих активов, период преобразования, которая соответствует денежной наличности платежных погашения обязательств.

Ликвидность компании - это более общее понятие, чем ликвидности баланса. Говоря о ликвидности компании, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, даже если это нарушение сроков погашения. Основным симптомом ликвидности, поэтому, является официальным сверх текущих активов над краткосрочными обязательствами. Уровень ликвидности предприятия оценивается особенно в отношении показателей - показатели ликвидности.

Степень ликвидности баланса зависит платежеспособность. Платежеспособности означает иметь предприятие денежных средств и их эквивалентов, достаточных для урегулирования кредиторской задолженности требуя немедленного погашения. Таким образом, основные черты платежеспособности являются:

а) наличие достаточных средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Ликвидность является менее динамичным по сравнению с платежеспособностью.

Оценка ликвидности и платежеспособности может быть использован следующие основные методы:

1) Анализ ликвидности баланса;

2) расчет показателей ликвидности финансовой ликвидности;

3) анализ денежных потоков.

Анализ ликвидности баланса заключается в сравнении средств, сгруппированных по степени их ликвидности, с обязательствами в обязательств, сгруппированных по срокам. [26] Расчет и анализ коэффициентов ликвидности показывает степень безопасности текущей ликвидности и пассивами. Основная цель анализа денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в течение времени, необходимого для осуществления запланированных расходов и платежей.

Анализ ликвидности баланса. Задача оценки баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа актив и пассив баланса группируется по следующим признакам:

- актив – по степени убывания ликвидности;

- пассив – по степени срочности оплаты.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на группы:

А1 – наиболее ликвидные активы. К ним относятся все статьи денежных средств и краткосрочные финансовые вложения.

А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы.

А3 – медленно реализуемые активы (наименее ликвидные активы). К ним относятся статьи из раздела II баланса «Текущие активы».

А4 – трудно реализуемые активы. Это статьи раздела баланса «Долгосрочные активы».

Таблица 1

Группировка актива по степени ликвидности

|

Актив

|

на конец 2011 года

|

на конец 2012 года

|

на конец 2013 года

|

|

Денежные средства

Краткосрочные финансовые инвестиции

|

674

-

|

548

-

|

232,4

-

|

|

Итого по группе (А1)

|

674

|

548

|

232,4

|

|

Краткосрочная дебиторская задолженность

Прочие активы

|

1912

579,6

|

1751

306,3

|

1902

866,5

|

|

Итого по группе (А2)

|

2492

|

2057,3

|

2768,5

|

|

Товарно-материальные запасы, в т.ч.: Материалы

Товары

Долгосрочные финансовые инвестиции

|

117,7

9290

2,0

|

67,0

8858

2,0

|

86,6

8509

2,0

|

|

Итого по группе (А3)

|

9409,7

|

8927,0

|

8597,6

|

|

Нематериальные активы

Основные средства

|

-

1805

|

-

1760

|

-

1464

|

|

Итого по группе (А4)

|

1805

|

1760

|

1464

|

|

Итого активов

|

14381

|

13293

|

13063

|

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства.

К ним относится краткосрочная кредиторская задолженность:

П2 – краткосрочные пассивы – краткосрочные кредиты и прочие текущие обязательства.

П3 – долгосрочные пассивы. Статьи раздела IV баланса «Долгосрочные обязательства».

П4 – постоянные пассивы. Статьи раздела баланса «Собственный капитал и обязательства» за минусом статей убытков (если они есть).

Краткосрочные и долгосрочные обязательства, вместе взятые, называют внешними обязательствами.

Таблица 2

Группировка пассивов по срочности оплаты

|

Пассив

|

на конец 2011 года

|

на конец 2012 года

|

на конец 2013 года

|

|

Краткосрочная кредиторская задолженность

|

1509

|

1197

|

1374

|

|

Итого по группе (П1)

|

1509

|

1197

|

1374

|

|

Краткосрочные кредиты

Прочие текущие обязательства

|

-

|

-

|

-

|

|

Итого по группе (П2)

|

-

|

-

|

-

|

|

Долгосрочные кредиты

Прочие долгосрочные обязательства

|

-

|

-

|

-

|

|

Итого по группе (П3)

|

-

|

-

|

-

|

|

Уставный фонд

Нераспредел. доход (непокрытый убыток)

Расходы будущих периодов

|

8,0

12864

-

|

8,0

12088

-

|

5300

6388

-

|

|

Итого по группе (П4)

|

12872

|

12096

|

11688

|

|

Итого обязательств

|

14381

|

13293

|

13063

|

Компания считается ликвидным, если его текущие активы превышают текущие обязательства. Предприятие может быть жидкость в большей или меньшей степени. Реальная степень ликвидности и платежеспособности предприятия может быть определена на основе ликвидности баланса. Для определения ликвидности баланса следует сопоставить результаты каждой группы активов и обязательств.

Баланс считается ликвидным, если имеют место следующие соотношения:

A1 П1 A2 П2 A3 П3 A4 П4

Если первые три неравенства, то есть текущие активы превышают внешние обязательства, убедитесь, что вы выполнили последнее неравенство, которое имеет глубокий экономический смысл: существование предприятия оборотных средств; наблюдается минимальный состояние финансовой стабильности.

Невыполнение любого из первых трех неравенств означает, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. Составление ликвидности и обязательств позволяет найти:

- Текущая ликвидность, что указывает на платежеспособность (+) или неплатежеспособности (-) на ближайший к рассматриваемому промежуток времени:

ТЛ = (А1+А2) – (П1+П2)

- перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3

Анализ ликвидности баланса оформляется в виде таблицы 2.

Согласно данным таблицы 2 баланс нельзя признать абсолютно ликвидным, так как три из четырех соотношений групп активов и пассивов отвечают абсолютно ликвидным. Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия.