Учет и анализ текущих активов на предприятии

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Эффективное управление активами играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики

Актуальность темы дипломной работы заключается в том, что стабильность развития и экономическая эффективность функционирования предприятия зависит от рациональности управления его активами, среди которых особое место занимают текущие или оборотные активы. Это связано с тем, что, во-первых, текущие активы наиболее мобильны и несколько раз меняют свою форму с товарно-материальной на денежную и обратно на протяжении финансового года. Во-вторых, их масштаб: для предприятия стоимость текущих активов составляет более половины стоимости всех его активов. В-третьих, их зависимость от большого числа разнородных внутренних и внешних факторов вносит в их поведение значительную долю неопределенности, что делает управление ими весьма сложным. В работах, посвященных управлению текущими активами, основной упор делается на управлении регулярной составляющей текущих активов и порождаемых ими финансовых потоков. Однако в связи с повышением интенсивности экономической жизни и усилением конкуренции вследствие глобализации мировых экономических процессов, роль случайной составляющей в текущих активах предприятий и порождаемых ими финансовых потоков непрерывно возрастает.

Цель данной дипломной работы –учет и анализ текущих активов на предприятии.

Поставленная цель предопределила решение следующих задач:

- изучить теоретические основы экономической сущности текущих активов предприятия;

- учет и анализ текущих активов ТОО «Талды-К»;

- определить проблемы и рекомендации по совершенствованию управления текущими активами предприятия ТОО «Талды-К».

Объектом исследования послужило ТОО «Талды К».

Предмет исследования дипломной работы – процесс учета текущих активов на предприятии.

В процессе написания дипломной работы были использованы следующие методы исследования: монографический, статистико-экономический, расчетно-конструктивный; методы финансового анализа и др.

Теоретической и методологической основой проведения анализа явились теоретические труды таких авторов как Дюсембаева К.Ш., Торшаевой Ш.М., Абленова Д.О., Нурсеитова Э.О. и др., результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике финансового учета и анализа активов, справочная литература, прочие источники информации.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из трех глав, заключение и список использованной литературы.

1 Экономическая сущность текущих активов предприятия

1.1 Понятие текущих активов предприятия

С целью осуществления хозяйственной деятельности каждая фирма должна располагать определенным имуществом, принадлежащим ему на правах собственности или владения. Все имущество, которым располагает фирма и которое отражено в его балансе, называется его активами.

Активы - это экономические ресурсы организации в форме совокупных имущественных благ, используемых в хозяйственной деятельности с целью получения дохода.

Активы представляют собой контролируемые организацией ресурсы, использование которых, возможно, вызовет в будущем приток экономической выгоды. Будущая экономическая выгода, воплощенная в активе, – это потенциал, вкладываемый прямо или косвенно в приток денежных средств или их эквивалентов.

Будущие экономические выгоды от использования активов могут появляться в тех случаях, когда:

-актив используется обособленно либо в сочетании с другими активами для изготовления товаров и услуг, предназначенных для продажи;

-актив меняются на другие активы;

-актив используется для погашения долгов;

-актив распределен между владельцами (собственниками) предприятия.

Классификация активов организации представлена в приложении А.

Обязательства представляют собой существующий на отчетную дату настоящий долг предприятия, выплата которой вызывает сокращение экономической выгоды в виде оттока ресурсов, чтобы удовлетворить претензии другой стороны. Обязательства могут появляться в силу действия договора или правовой нормы или делового договора доверия.

Погашение долгов может осуществляться различными способами:

-оплатой;

-передачей других активов;

-предоставлением услуг;

-замещением данного обязательства другим;

-обменом обязательств на собственный капитал;

-снятием требования со стороны кредитора.

В некоторых случаях фирма может признать в качестве обязательства будущие выплаты. Это характерно для тех случаев, когда они базируются на ежегодных покупках или носят постоянный характер. В качестве примера такого долга можно привести существующие гарантийные обязательства и отчисления в пенсионные фонды.

Собственный капитал представляет собой остаточный интерес в активах организации после вычета долгов. Иными словами, капитал это инвестиции собственников и накопленный доход предприятия.

В балансовом отчете элемент капитала может быть разделен на составные элементы, представляющие интерес для пользователей. Принципы предусматривают, что в акционерной организации капитал подразделяется, по крайней мере, на три вида: средства, вложенные акционерами; нераспределенный доход; резервы, представляющие выделение нераспределенного дохода, и отдельно корректировки, обеспечивающие поддержание капитала.

В соответствии с финансовой концепцией поддержания капитала считается, что капитал сохраняется, если его размер к концу отчетного периода за минусом сумм, внесенных акционерами или выплаченных акционерам, равняется его размеру, фиксированной в начале отчетного периода. Любое увеличение цены активов или уменьшение суммарной цены долгов, или того и другого вместе признается в качестве дохода данного отчетного периода. Этот метод измерения сохранности капитала и признания дохода называется методом измерения в номинальных денежных единицах. В условиях инфляции данный метод искажает настоящий размер дохода и факт действительного поддержания размера капитала. В условиях инфляции применяется метод измерения в единицах (постоянной) покупательной способности денег.

В данном случае в качестве дохода может рассматриваться только та часть увеличение цены активов, которая больше размера повышения общего уровня цен за данный отчетный период. Номинальное увеличение цены активов, соответствующее повышение общего уровня цен, рассматривается в качестве корректировки стоимости реального функционирующего капитала и включается в резерв инфляционного прироста капитала, то есть считается частью этого капитала и признаваться в качестве дохода отчетного периода не может[1, с.89].

Финансовая концепция поддержания капитала является весьма распространенной и применяется чаще всего при составлении финансовой отчетности в соответствии с международными стандартами.

В соответствии с физической концепцией поддержания капитала исходят из того, что капитал сохраняется, если предприятие в конце отчетного периода имеет такой же уровень производственного потенциала или операционных возможностей, которые оно имело в начале периода. В качестве основы для измерения активов и обязательств, принимается текущая цена. Все изменения цен, отражающиеся на цене активов и обязательств, относятся к оценке физических производственных возможностей организации и считаются корректировками цены функционирующего капитала. Они (изменения цен) включаются в капитал и не относятся к суммам, повышающим доход. Доходом отчетного периода признается остаток приращения активов после вычета величины сохраняемых физических производственных возможностей за отчетный период. Иными словами, доход представляет цену повышения производственных возможностей за отчетный период, включая и производственные запасы, и финансовые операционные статьи. Оборотные активы (оборотный капитал) - это часть капитала организации, инвестированного в его текущие активы. Функциональная роль оборотных активов в процессе изготовления в корне отличается от основного капитала.

Оборотные активы (мобильные средства) расположены во втором разделе бухгалтерского баланса; в них включаются:

1) Материально – производственные (товарно – материальные) запасы (МПЗ или ТМЗ). Правила формирования в бухгалтерском учете информации о МПЗ организации регулируются МСФО (IAS) 2 «Запасы» и состоит в определении порядка учёта запасов. Основным вопросом в учёте запасов является определение размера расходов, подлежащих признанию в качестве актива и переносу в следующие периоды до признания соответствующей выручки. МСФО (IAS) 2 даёт указания по определению расходов и их последующему признанию в качестве затрат, включая любые понижения цены до размера возможной чистой цены реализации.

МСФО (IAS) 2 применяется ко всем запасам, за исключением:

1) незавершённого производства, возникающего по договорам на строительство, включая непосредственно связанные с ними договоры на предоставление услуг (МСФО (IAS) 11 «Договоры на строительство»);

2) финансовых инструментов;

3) биологических активов, связанных с сельскохозяйственной деятельностью и сельскохозяйственной продукцией в момент её сбора (МСФО (IAS) 41 «Сельское хозяйство»).

МСФО (IAS) 2 не применяется к оценке запасов, которыми владеют:

1) производители продукции сельского и лесного хозяйства, сельскохозяйственной продукции после её сбора, а также полезных ископаемых в той степени, до которой они оцениваются по возможной чистой цене реализации в соответствии с принятой практикой учёта в этих отраслях промышленности. Когда такие запасы оцениваются по возможной чистой стоимости реализации, изменения в этой цене признаются в отчёте о доходах и расходах в том периоде, в котором они произошли;

2) те товарные брокеры и трейдеры, которые оценивают свои запасы по справедливой цене за минусом затрат на реализацию. Когда такие запасы оцениваются по справедливой цене за минусом расходов на реализацию, изменения в справедливой цене за минусом расходов на реализацию признаются в отчёте о доходах и расходах в том периоде, в котором они произошли.

Запасы, упомянутые, в пункте 1 на определённых этапах производства оцениваются по возможной чистой цене реализации. Это происходит, например, когда собран урожай сельскохозяйственных культур, или добыты полезные ископаемые, что подтверждает реализацию под будущие контракты или государственные гарантии, или когда существует активный рынок и риском срыва продажи можно пренебречь. Такие запасы исключаются только из требований по оценке МСФО (IAS) 2.

Брокеры и трейдеры – лица, которые приобретают и реализуют товары для других или на свой собственный счёт. Запасы, упомянутые в пункте б), в основном покупаются с целью реализации в недалёком будущем и извлечения дохода из колебаний в цене или марже брокеров и трейдеров. Когда такие запасы оцениваются по справедливой цене за минусом расходов на реализацию, они исключаются только из требований по оценке МСФО (IAS) 2 [2, c.114].

Запасы – это активы:

1) предназначенные для реализации в ходе нормальной деятельности;

2) произведенные в процессе производства для такой реализации;

3) в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Возможная чистая цена реализации – это предполагаемая реализационная стоимость при нормальном ходе дел за минусом возможных расходов на выполнение работ и реализацию.

Оценка запасов производится по наименьшей из двух величин – себестоимости или возможной чистой цены реализации.

Себестоимость запасов включает в себя расходы на покупку, переработку и прочие расходы, произведённые в целях доведения запасов до их текущего состояния и места их текущего нахождения.

Себестоимость запасов, не являющихся взаимозаменяемыми, а также товаров или услуг, выпущенных и предназначенных для специальных проектов, должна определяться путём точной идентификации индивидуальных расходов. МПЗ принимаются к бух.учету по фактической себестоимости (сумма расходов фирмы на покупку, кроме НДС и иных возмещаемых налогов). А в случае их изготовления самой фирмой фактическая себестоимость определяется из фактических расходов, связанных с выпуском данных запасов [3, c.114].

Учет стоимости МПЗ, отпускаемых в производство, производится:

- по себестоимости каждой единицы

- по средней себестоимости

- по себестоимости первых по времени приобретения МПЗ (способ ФИФО)

2) НДС от купленных ценностей

3) Дебиторская задолженность. Под дебиторской задолженностью понимают задолженность других предприятий, работников и физических лиц данного предприятия (задолженность покупателей за преобретенную продукцию, подотчетных лиц за выданные им под отчет денежные средства, задолженность дочерних и зависимых обществ, векселя к получению, задолженность участников (учредителей) по взносам в уставный капитал). Фирмы и лица, которые должны данной фирмой, называются дебиторами. Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения долго за исключением подписи о приемке товара на товаросопроводительном документе.

По истечении срока исковой давности дебиторская задолженность подлежит списанию на уменьшение доходов или резерва сомнительных задолженностей. Общий срок исковой давности установлен законом в три года. Он начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. К внеоборотным активам относится как краткосрочные, так и долгосрочные дебиторские задолженности.

4) Краткосрочные финансовые инвестиции

5) Денежные средства. Денежные средства предприятия находятся в кассе в виде наличных денег и денежных документов на расчетном счете и других счетах в банках. Основными задачами бух.учета денежных средств являются:

- точный, полный и своевременный учет этих средств и операций по их движению;

- контроль наличия денежных средств и денежных документов, их сохранностью и целевым использованием;

- контроль соблюдения кассовой и расчетно – платежной дисциплины; выявление возможностей более рационального использования денежных средств.

Таким образом, текущие активы (оборотные средства) являются активы, которые могут быть в течении одного производственного цикла либо одного года обращены в денежные средства.

Под чистыми оборотными активами понимают разность между текущими активами и текущими обязательствами.

Основное назначение оборотного капитала - обеспечение непрерывности и ритмичности производства.

Как известно, все активы организации состоят из основных либо постоянных и оборотных, либо текущих. Оборотные средства – это мобильная часть активов организации.

Оборотные активы включают в себя МПЗ и расходы, готовую продукцию, дебиторскую задолженность, денежные средства. Находясь в постоянной динамике, оборотные активы обеспечивают бесперебойный процесс производства. При этом происходит постоянная и закономерная смена стоимости: из денежной она трансформируется в товарную, затем в производственную и опять в товарную и денежную.

Таким образом, возникает объективная необходимость авансирования средств с целью создания нормальных условий производственной деятельности до момента получения выручки от продажи продукции.

Вещественные элементы оборотного капитала потребляются в каждом производственном цикле. Они полностью утрачиваются свою натуральную форму, поэтому целиком включаются в цену произведенной продукции (выполненных работ, оказанных услуг).

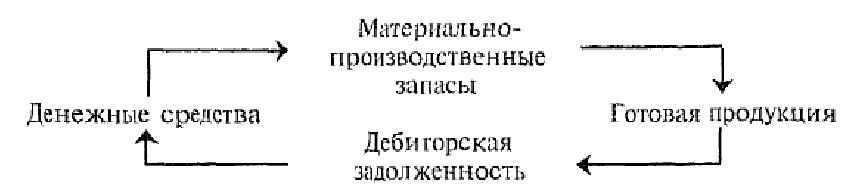

Кругооборот оборотных средств (текущих) активов представлен на рисунке 1.

Рисунок 1. Кругооборот текущих активов

Оборотные активы составляют существенную часть всех активов организации. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйствующего субъекта.

Стадии кругооборота оборотного капитала (1):

Д-Т-... П ...Т1-Д1 (1)

где:

Д- денежные средства, авансированные инвестиции

Т - товар (средства производства, рабочая сила и т.д.)

П– производство

Т1- готовая продукция

П1- денежные средства, полученные от продажи продукции

Денежные средства, трансформированные в оборотный капитал, будут потрачены на материалы, сырье, топливо и т.д., которые направлены на преобразование их в готовую продукцию с целью реализации как товара, а также на обращение всего этого в денежные средства. Следовательно, оборотный капитал принимает одноразовое участие в производственном процессе, изменяя при этом свою вещественную форму.

В мировой практике существуют две концепции оборотного капитала:

1. Валовый оборотный капитал

2. Чистый оборотный капитал

Валовый оборотный капитал - все текущие активы организации.

Чистый оборотный капитал - это разница между текущими активами и текущими обязательствами.

Текущие активы могут быть превращены в наличные средства или полностью использованы менее чем за один год; Текущие обязательства должны быть выплачены менее чем за один год.

Чистый оборотный капитал, или чистый работающий капитал представляет собой те средства, которые организация использует для текущей оперативной деятельности: приобретения товарно-материальных ценностей, покрытия счетов к оплате (дебиторской задолженности) и т.д.

Общая стоимость чистых оборотных активов должна быть выше, чем краткосрочные обязательства и обеспечить финансирование всех необходимых затрат на осуществление деятельности, а также дать возможность предприятию избежать форс-мажорных ситуации, например, в связи с возникновением трудностей с продажей продукции, задержкой погашения или невыплатой дебиторской задолженности. Одной из важнейших задач финансового менеджера является определение оптимальной величины чистых оборотных активов, необходимых для обеспечения нормального функционирования предприятия. Известно, что отрицательно влияет на деятельность предприятия, как недостаток работающего капитала, так и его излишек.

Состав текущих активов и текущих обязательств. К текущим активам относятся (в возрастающем порядке по степени ликвидности): запасы и завершенное производство, дебиторская задолженность, депозиты и предоплата. (От юридических и физических лиц), а также денежные средства (наличность). Денежные средства являются более ликвидным текущим активом, в то время как запасы менее ликвидны (их еще предстоит продать). Дебиторская задолженность находится на усредненном уровне ликвидности, так как факт продажи состоялся, но средства еще не поступили на счет предприятия.

Текущие обязательства - эта сумма, которую должна выплатить фирма своим кредиторам. К ним относятся: краткосрочные банковские ссуды (включая банковский овердрафт), кредиторская задолженность, налоги и дивиденды, подлежащие уплате, задолженность по оплате процентов по долгосрочным обязательствам, задолженность по оплате заработной платы и другим накопившимся обязательствам.

Как видно, обязательства показывают источник образования активов организации, т.е. объясняет, кому должна организация за все принадлежащее ей имущество.

Выделяются два основных вида обязательств:

- операционные;

- финансовые.

Операционные обязательства представляют собой обязательства, которые возникают в связи с основной (операционной) деятельностью фирмы. Они могут быть краткосрочными, или долгосрочными (сюда включаются и коммерческие кредиты, возможно включены резервы для оплаты налогов и дивидендов).

Финансовые обязательства - кредиты, предоставленные фирмой для финансирования ее операций на условиях возврата в указанные сроки. Могут принимать форму долгосрочных кредитов, краткосрочных кредитов или банковского овердрафта.

Что касается объема и структуры оборотных активов, то они в значительной степени определяются отраслевой принадлежностью. Так как фирмы сферы обращения имеют высокий удельный вес товарных запасов, у финансовых компаний обычно наблюдается значительная сумма денежных средств и их эквивалентов.

Роль финансового менеджера рационально разместить инвестированный капитал в дело, т.е. найти оптимальное соотношение общей суммы активов и текущих обязательств. Основной упор при этом делается на текущие активы. Следует также уяснить, что текущие обязательства возникают только в контексте текущих активов.

1.2 Методика управления текущими активами предприятия

Управлением оборотным капиталом называется важнейший момент финансового менеджмента. Это связано с большим количеством элемен�тов их внутреннего материально-вещественного и финан�сового состава, требующих индивидуального управления; высоким движением перевоплощением их видов; высокой ролью в обеспечении платежеспособности, рентабельно�сти и других целевых результатов хозяйственной деятель�ности организации.

Его значимость основывается на двух принципах:

1. Инвестиции (вложения) в текущие активы составляют существенную долю в общих вложениях.

2. Вложения в текущие активы и уровень текущих обязательств имеют механизм быстро изменять выручку. Точнее, вложения в основные активы и долгосрочные финансирование тоже влияет на выручку. Однако эта взаимосвязь не так близка и прямая как в случае с элементами текущего капитала.

Значимость управления оборотным капиталом отражается в том факте, что финансовый менеджер тратит очень много времени на управление оборотными активами и обязательствами. Договаривается о краткосрочном финансировании, ведет переговоры о благоприятных условиях кредита, контролирует динамику наличности (денег), управляет полученной отчетностью, вкладывает средства в материалы и т.д. Эта часть к определенным аспектам и рассматривается в отношении общего управления.

При управлении оборотными активами необходимо всегда помнить о двух моментах:

1. Короткое жизненное пространство активов;

2. Быстрая трансформация активов в другие формы.

Каждый вид текущего актива быстро перевоплощаются в другие формы активов. Фирма приобретает сырье и материалы, изготавливает продукцию, затем реализует ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через небольшой промежуток времени трансформируется в денежные средства.

Циркуляционная природа оборотных активов имеет ключевое значение в менеджменте оборотным капиталом. Текущие активы различаются по степени ликвидности, т.е. по их способности перевоплощаться в денежные средства, обладающие абсолютной ликвидностью, состав, структура, размер, источники покрытия и их структура.

По степени ликвидности различают медленно реализуемые, быстрореализуемые и абсолютно ликвидные оборотные активы.

К медленно продаваемым оборотным активам относятся запасы сырья, материалов, незавершенного производства, готовой продукции. Запасов готовой продукции являются наиболее ликвидной частью медленно продаваемых активов. Определение текущих средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов продаж выпускаемой продукции. При достаточно глубокой переработке вопросов продажи готовой продукции ее накопление на складе может быть минимальным.

На основе анализа конъюнктуры рынка финансовый менеджер должен разрабатывать прогноз о предполагаемых реализациях на ближайший период. В противном случае изготовленная продукция может осесть на складе, и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на финансовое состояние фирмы.

Денежные эквиваленты более близки по степени ликвидности к денежным средствам.

Ликвидность дебиторской задолженности уже может ощутимо варьировать.

Наименее ликвидны ПМЗ; из них готовая продукция более ликвидна, чем сырье и материалы.

Действия компонентов оборотного капитала и их быстрая перевоплощение из одних форм в другие имеет ряд закономерностей:

1.Решения, относящиеся, к управлению оборотным капиталом повторяются многократно.

2. Тесное взаимодействие между компонентами оборотного капитала: подразумевается, что эффективное управление одним компонентом не может, предпринято без одновременного рассмотрения других. Для примера, если организация имеет большие запасы готовой продукции, то она может предоставлять кредиты по оплате на более длительный срок, либо если организация имеет значительную наличность, то она могла бы предоставлять различные скидки.

В денежных средств, инвестированных в незавершенное производство, во многом зависит от длительности производственного цикла, который в свою очередь определяется технологией изготовления продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

К быстрореализуемым оборотным активам относится дебиторская задолженность, поскольку она способна достаточно быстро превращается в денежные средства.

Дебиторская задолженность образуется во время продажи продукции и представляет собой денежные средства, которые покупатели должны фирме. В наличные денежные средства она превращается через определенное время. В составе оборотных активов учитывается дебитор�ская задолженность, срок погашения которой не превышает одного года. Она включает в себя: дебиторскую задолженность по основ�ной деятельности, поскольку фирма в основном реализует го�товую продукцию в кредит; дебиторскую задолженность по финан�совым операциям; авансы служащим; средства на депозитах.

На уровень дебиторской задолженности влияют многие фак�торы как объективного, так и субъективного характера. К объек�тивным факторам относятся экономические условия, в кото�рых осуществляется предпринимательская деятельность. К субъек�тивным факторам можно отнести профессиональный уровень финансового ме�неджера кредитную политику компании, которая может сущест�венно влиять на продажу.

При управлении дебиторской задолженностью следует учиты�вать, что ее доля может быть не оплачена в результате нарушения взаимных обязательств компаний. Для предприятия-поставщика это означает сокращение выручки от продажи продукции и соот�ветственно размера дохода. Анализируя возможности перевоплощения дебиторской задолженности в денежные средства, необ�ходимо оценить сулмму безнадежных долгой. Ее можно рассчитать исходя из неоплаченной дебиторской задолженности за предшест�вующий плановый период с учетом изменений к экономической ситуации, Для оценки применяются два метода. Первым методом за основу берется процентное отношение погашенной дебиторской задолженности к объему продажи. Вторым методом определяется процентное отношение неоплаченных счетов или векселей к их общему объему. В этой связи финансовый менеджер обязан особенно внимательно контролировать уровень дебиторской задолженности, ее структуру, определить размер ре�зерва по сомнитильным долгим.

Наиболее ликвидной частью оборотных активов являются ценные бумаги, которые представляют собой краткосрочные финансовые вложения в ценные бумаги других организаций, государственные казначейские билеты, государственные облигации и т.д.

К абсолютно ликвидным активам относятся денежные средства в кассе и на счетах в банках. В составе оборотных средств учиты�ваются денежные средства, предназначенные для текущих денежных платежей.

Целью финансового менеджера является определение соотноше�ния между наличными денежными средствами и ценными бумагами. При решении этой задачи следует оценить, с одной стороны, преиму�щества создания запаса денежных средств, издержки, связанные с их хранением, с другой стороны, расходы по краткосрочному вложению денежных средств в ценные бумаги с доходами до ценным бумагам.

На состав, структуру, размер оборотных средств влияют: ха�рактер и сложность производства, длительность производственного цикла, цена сырья, условия его поставки, принятый порядок расчетов, отраслевая специфика, конъюнктура рынка. Так, в тор�говле большую долю в составе оборотных средств составляют то�варные запасы, в строительных организациях – незавершенное производство, на транспорте – производственные запасы, у финан�совых организаций значительна часть денежных средств.

Размер оборотных средств не является постоянной и зависит не только от объема производства, но и от таких факторов, как сезонность производства, неравномерность поставок, несвоевремен�ность поступления средств за отгруженную продукцию. Поэтому принято делить оборотный капитал на постоянный и переменный.

Постоянный оборотный капитал можно рассматривать как долю текущих активов, которая относительно постоянна в течение производ�ственного цикла. Она может быть или усредненного, или минимального размера текущих активен, необходимых для производственной деятельности в зависимости от решения финансового менеджера.

Величина переменного капитала определяет дополнительную потреб�ность в оборотных средствах, связанную с отклонениями, возникающими в отдельные периоды производственной деятельности организации. Напри�мер, потребность в дополнительных затратах, связанных с сезонной за�купкой сырья в пищевой промышленности или с сезонной продаж�ей готовой продукции, ростом дебиторской задолженности и т.п.

Перед финансовым менеджерам стоит задача определения оптимального уровня оборотного капитана. Если величина оборотного капитала сни�жена, то фирма будет постоянно испытывать недостаток денежных средств, иметь низкий уровень ликвидности и, как следствие, перебои в производственном процессе, потерю дохода. И наоборот, чем больше те�кущие активы превышают текущие обязательство, тем выше ликвидность фирмы. Но повышение оборотных средств по сравнению с оптималь�ной потребностью в них приводит к замедлению их оборачиваемости и также уменьшению дохода. Таким образом, стратегия управления оборотными средствами должна базироваться на обеспечении платежеспособности компании и определении оптимального объема и структуры оборотных средств. В свою очередь определение необходимой потребности в оборот�ных средствах ставит перед финансовым менеджером задачу выбора опти�мальной структуры источников финансирования оборотных средств.

Комплексная политика менеджмента оборотными средствами вклю�чает в себя менеджмент текущими активами и текущими пассивами.

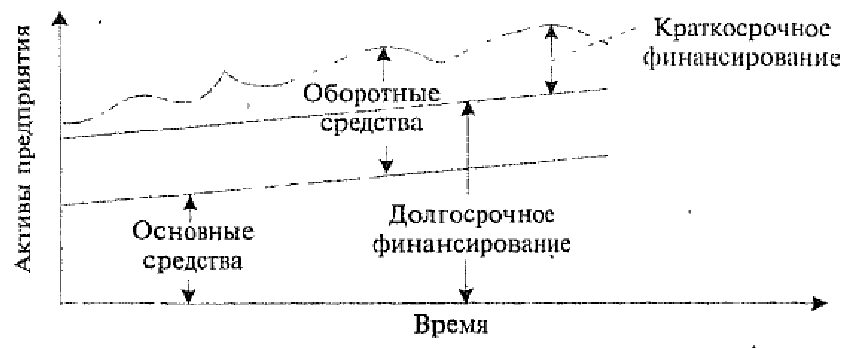

Под управлением текущими активами понимается определение их размера, состава и структуры.

Стратегия финансирования текущих активов определяется в за�висимости от того, какое решение примет финансовый менеджер в отношении источников покрытия временных потребностей, т.е. по�крытия переменной части оборотных средств.

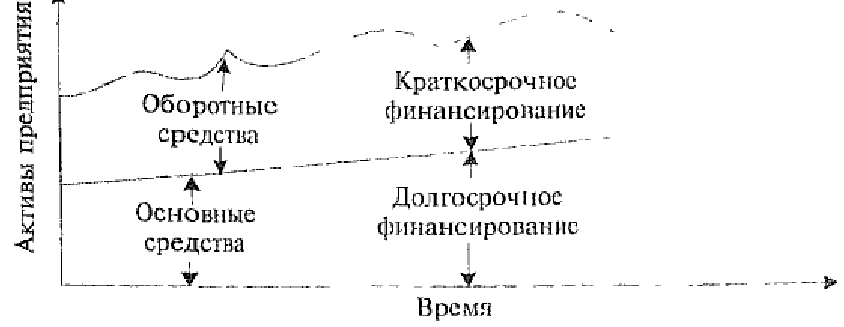

В финансовом менеджменте различаются четыре модели управ�ления оборотными средствами: идеальная, агрессивная, консервативная и умеренная.

Идеальная модель управления текущими активами и пассивами.

Текущие активы Текущие пассивы

1. Чистый оборотный капитал 1. Текущие пассивы по величине совпадают с текущими активами

Самоназвание «идеальная» говорит о том, что практически она встречается крайне редко. Графически идеальная модель управле�ния текущими активами и пассивами показана на рисунке 2.

Рисунок 2. Идеальная модель управления текущими активами и пассивами

Как видим, текущие активы полностью покрываются кратко�срочными обязательствами. Эта модель рискованна с точки зрения ликвидности. В случае экстремальной ситуации (необходимость полного расчета с большинством кредиторов) фирма вынуждена будет с целью покрытия текущей кредиторской задолженности продать часть основных средств.

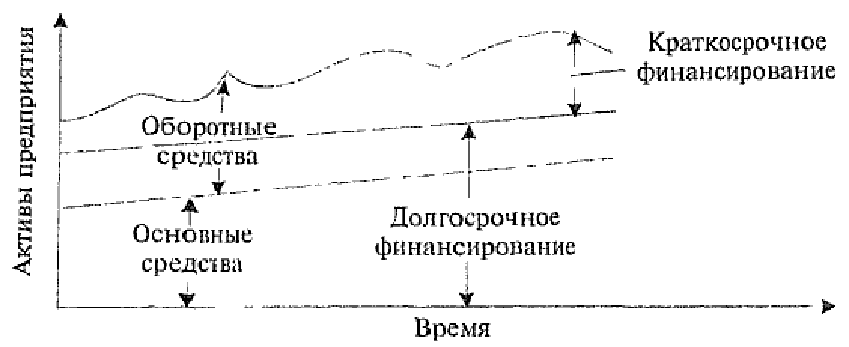

Агрессивная модель управления текущими активами и пассивами

Текущие активы Текущие пассивы

1. Высокая доля в составе всех 1.Относительно высокая доля

активов предприятия краткосрочною кредита в со-

2. Длительный период обора- ставе всех пассивов

чиваемости текущих активов

Графически это можно выразить так, как показано на рисунке 3.

Рисунок 3. Агрессивная модель управления текущими активами и пассивами

Как видим, часть оборотных средств наиболее выше доли основных. Имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. За счет краткосрочного кредита финансируется не только переменная часть текущих активов (временная потребность в оборотных сред�ствах), но и часть постоянных текущих активов. Очевидно, чем больше доля краткосрочного кредита в финансировании постоян�ного оборотного капитала, тем агрессивнее финансовая политика. При управлении оборотными средствами по агрессивной модели растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

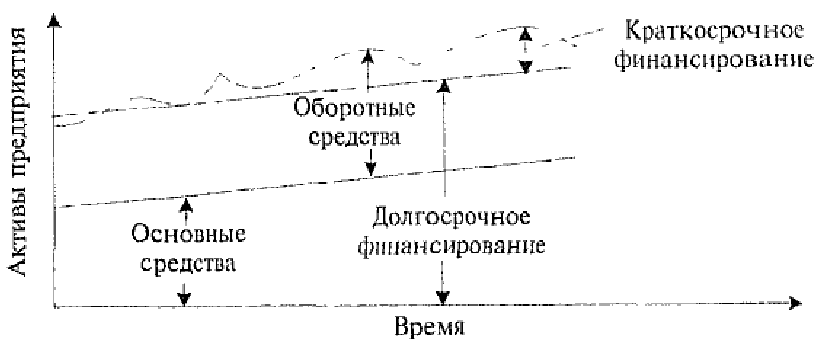

Консервативная модель управления текущими активами и пассивами.

Текущие активы Текущие пассивы

1. Низкий удельный вес теку- 1. Низкий удельный вес крат-

щих активов в составе активов косрочного кредита в составе

предприятия пассивов либо его отсутствие

2. Небольшой период оборачи-

�ваемости активов

Графически это выглядит, как показано на рисунке 4.

Рисунок 4. Консервативная модель управления текущими активами и пассивами

Как видим, удельный вес текущих активов относительно низкий. Соответственно доля краткосрочного финансирования в общем размере всех пассивов фирмы невелика. За счет краткосрочно�го кредита покрывается лишь часть переменных текущих активов фирмы. Вся остальная потребность в оборотных средствах покрывается за счет постоянных пассивов. Такую политику финансовый менеджер выбирает при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика спо�собствует росту рентабельности активов. Вместе с тем она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчетах или при продаже продукции.

Умеренная модель управления текущими активами и пассивами.

Текущие активы Текущие пассивы

1. Текущие активы составляют 1.Относительно усредненный

половину всех актинов пред- уровень краткосрочного кредита

приятияв составе пассивов

2. Усредненный период обора�-

чиваемости оборотных средств

Графически данная модель управления текущими активами и пассивами представлена на рисунке 5.

Рисунок 5. Умеренная модель управления текущими активами и пассивами

Умеренная финансовая политика управления оборотными сред�ствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) усреднены.

1.3 Показатели и факторы эффективности использования оборотных средств

Профессор Иващенко Н.П. отмечает, что производственная деятельность фирмы наряду с основными средствами должна быть обеспечена предметами труда в виде ресурсов, сырья, материалов, энергии, топлива и т.д. При движении по цепочке технологического процесса производства продукции (работ, услуг) происходят последовательные превращения производственных запасов в элементы незавершенного производства, полуфабрикаты и готовую продукцию (работы, услуги). Готовая продукция (работы, услуги) реализуется и цикл (кругооборот) заканчивается поступлением денежных средств на счета фирма. Часть этих средств будет направлена на финансирование текущего производства и начнется новый производственный цикл.

Таким образом, в рамках производственного цикла происходит последовательное изменение натурально-вещественной формы используемых ресурсов [5, с.386].

Однако это не означает, что началу нового производственного цикла должно обязательно предшествовать завершение текущего оборота средств. На практике процесс производства идет непрерывно, в каждый момент времени что-то покупается, изготавливается, продается и опять приобретается, и это обстоятельство является непременным условием непрерывности процесса производства [6, с.387].

Оборотные средства представляют собой часть финансовых ресурсов предприятия. Совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения, называется оборотными средствами. Как считает О.И. Волков, оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения[7, с.423].

Горфинкель В.Я. дает более расширенное толкование этой экономической категории: «Оборотные средства - это активы, представляющие собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.» [8, с.58].

Таким образом, оборотные средства состоят из оборотных производственных фондов и фондов обращения.

Как считают Горфинкель В.Я., Волков О.И., Сергеев И.В. и другие авторы, важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле (2) [9, с.243]:

Коб = Vр / Оср , (2)

где Vр - объем реализации продукции за отчетный период;

Оср - средний остаток оборотных средств за отчетный период.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотных средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы.

Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии [10, с.244].

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Она определяется по формуле (3):

Д = Т / Коб или Д = Т * Оср / Vр , (3)

где Т - число дней в отчетном периоде.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются [11, с.35].

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте (Кз). Он характеризует сумму оборотных средств, авансируемых на 1 тенге выручки от реализации продукции. Коэффициент загрузки средств в обороте определяется по следующей формуле (4):

Кз = Оср / Vр * 100% (4)

Коэффициент загрузки средств в обороте (Кз) - величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение [12, с.436].

В связи с тем, что оборотные средства складываются из оборотных фондов и фондов обращения, то и коэффициенты оборачиваемости для них можно определить следующим образом (5), (6) [13, с.156]:

Коф = Vр / Оср.оф , (5)

где Коф - коэффициент оборачиваемости оборотных фондов;

Оср.оф - средний остаток оборотных фондов за отчетный период.

Кфо = Vр / Оср.фо , (6)

где Кфо - коэффициент оборачиваемости фондов обращения;

Оср.фо - средний остаток фондов обращения за отчетный период.

Оборотные фонды складываются из производственных запасов, незавершенного производства и расходов будущих периодов. Поэтому для более детального анализа можно определить коэффициент оборачиваемости для каждого элемента оборотных фондов.

Например, коэффициент оборачиваемости производственных запасов и дебиторской задолженности могут быть определены из выражения (7), (8) [14, с.197]:

Кпз = Vр / Оср.пз , (7)

где Кпз - коэффициент оборачиваемости производственных запасов;

Оср.пз - средний остаток производственных запасов за отчетный период.

Кдз = Vр / Оср.дз , (8)

где Кдз - коэффициент оборачиваемости дебиторской задолженности;

Оср.дз - средний остаток дебиторской задолженности за отчетный период.

Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли.

Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемости оборотных средств имеется прямая и обратная зависимости.

Величину прироста объема продукции за счет ускорения оборачиваемости оборотных средств (при прочих равных условиях) можно определить, применяя метод цепных подстановок (9) [15, с.364]:

p= (Коб2 – Коб1) * Оср2 , (9)

где p - прирост объема продукции за счет ускорения оборачиваемости оборотных средств;

Коб1 , Коб2 - коэффициенты оборачиваемости в плановом и отчетном периодах;

Оср2- средний остаток оборотных средств в плановом периоде.

Влияние оборачиваемости оборотного капитала на приращение прибыли можно определить по формуле (10):

П= П1 * (Коб2 / Коб2) - П1, (10)

где П - прирост прибыли в плановом периоде за счет ускорения оборачиваемости оборотных средств;

П1- прибыль предприятия в отчетном периоде.

Ускорение оборачиваемости оборотных средств приводит к их высвобождению.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшение потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение показывает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Для его определения нужно исчислить потребность в оборотных средствах за отчетный период, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий период. Разность дает сумму высвобождения средств [16, с.348].

Кроме указанных показателей для оценки эффективности управления оборотными средствами применяется показатель отдачи оборотных средств или показатель рентабельности оборотных средств.

Рентабельность оборотных средств (Робс) рассчитывается как отношение прибыли (П) от продажи продукции к остаткам оборотных средств (Фобс) (11) [17, с.254]:

Робс = П / Фобс * 100 % (11)

Петренко И.Я, Чужинов П.И. предлагают также использовать для оценки эффективности использования оборотных средств и норму дохода, так как оборотные средства используются на предприятии в неразрывной связи с основными средствами.

Норма дохода или рентабельность совокупных средств производства рассчитывается по формуле (12):

Нn = П / ОС + ОбС * 100%, (12)

где Нn - норма прибыли;

ОС - стоимость основных средств;

ОбС - стоимость оборотных средств.

Экономическое содержание показателей заключается в том, что они показывают, сколько прибыли (в плане или фактически) приходится на единицу стоимости оборотных или совокупных (основных и оборотных) средств производства.

Чем больше получено дохода на единицу стоимости средств, тем выше эффективность их использования.

Повышение эффективности производства фирмы может быть достигнуто при достаточном обеспечении оборотными производственными фондами, т.к. они занимают наибольший удельный вес в составе оборотных средств [18, с.295].

На эффективность их использования оказывают влияние различные факторы, основными из которых являются [19, с.363]:

качество и себестоимость (стоимость) предметов труда;

сохранность и экономное расходование;

нормирование оборотных производственных фондов;

техника и технология производства;

мотивация труда работников.

С помощью индексного метода может быть рассчитан размер относительного прироста производства товарной продукции за счет интенсивного (экстенсивного) использования оборотных производственных фондов (оборотных средств) фирмы (13) [20, с.164]:

Добс = (1 – Иобс/Истп) * 100 % , (13)

где Добс - часть прироста товарной продукции за счет интенсивного (экстенсивного) использования оборотных средств, %;

Иобс, Истп - индексы прироста цены оборотных средств и товарной продукции.

Волков О.И. факторы использования оборотных средств делит на внешние и внутренние. Внешние факторы оказывают влияние независимо от интересов и деятельности предприятия. На внутренние факторы предприятия может и должно активно влиять.

К внешним факторам относится общая экономическая ситуация, особенности налогового законодательства, условия получения кредита и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета [21, с.245].

Учитывая эти и другие факторы, организация может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств достигается ускорением их оборачиваемости на всех стадия кругооборота.

На стадии создания производственных запасов - внедрение экономически обоснованных норм запасов; ликвидация сверхнормативных запасов материалов; приближение источников сырья к потребителям; широкое использование прямых длительных связей; расширение складской системы материально - технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно - разгрузочных работ на складе; налаженная работа транспорта.

На стадии незавершенного производства - ускорение научно - технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства; совершенствование использования основных фондов, прежде всего их активной части; развитие стандартизации, унификации, типизации; совершенствование форм организации производства; применение боле дешевых конструкционных материалов; совершенствование экономического стимулирования экономного, использования материальных ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом [22, с.184].

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения - отрицательное явление.

На стадии обращения - рациональная организация сбора готовой продукции; приближение потребителей продукции к её изготовителям; совершенствование системы расчетов; увеличение объемов реализованной продукции за счет выполнения заказов по прямым связям; изготовление продукции за счет выполнения заказов по прямым связям; изготовление продукции их сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами; применение прогрессивных форм расчетов; своевременное оформление документации и ускорение её движения; соблюдение договорной и платежной дисциплины [23, с.353].

Горфинкель В.Я. и Швандар В.А. несколько иначе классифицируют пути и резервы увеличения эффективности использования оборотных производственных фондов и всех оборотных средств.

По их мнению, необходимо различать источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (или направления) экономии показывают, таким образом, при помощи каких действий, может быть достигнута экономия [24, с.60].

В каждой фирме имеются резервы экономии материальных ресурсов. Под резервами понимают возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов.

К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии и организации процесса производства, освоением более совершенных типов и моделей товаров (работ, услуг), увеличения их качества [25, с.293].

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов на производстве подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению; совершенствованием конструкций машин, оборудования и экономических продуктов; применением более экономичных видов сырья, топлива; внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможно уменьшение технологических отходов и потерь материальных ресурсов в процессе производства с максимально возможным использованием вторичных материальных ресурсов.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся [26, с.39]:

- комплексы мероприятий, связанных с повышением научного уровня

нормирования и планирования, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов;

- комплексы мероприятий, направленных на ускорение развития производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов.

Главное направление экономии материальных ресурсов в каждой фирме - увеличение выхода конечной продукции (работ, услуг) из одного и того же количества сырья и материалов на рабочих местах. Оно зависит от технического оснащения производства, уровня умений работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

2 Учет и анализ текущих активов ТОО «Талды-К»

2.1 Организационно-экономическая характеристика деятельности предприятия

Товарищество с ограниченной ответственностью «Талды-К» является юридическим лицом, действует на основании самофинансирования и самоокупаемости, обладает обособленным имуществом, имеет самостоятельный баланс, круглую печать с указанием своего наименования на казахском и русском языках, фирменные бланки и другие реквизиты на основе действующего законодательства Республики Казахстан и имеющегося Устава общества.

ТОО «Талды-К» основано 16 мая 2002 года. Единственным учредителем является Турсунов АлматЖанабильевич.

Удостоверение № 023230200 выдано МЮ РК от 17.03.2009 года.

ТОО «Талды-К» является частной собственностью, несет ответственность по своим обязательствам в пределах своего имущества.

Доля собственности – 100%.

Юридический адрес ТОО «Талды-К»: Республика Казахстан; Костанайская область, Карасуский район, село Карасу, ул.Комсомольская 73/а [27, с.1].

РНН ТОО «Талды-К» 390600003457 (см. Приложение Б).

БИН ТОО «Талды-К» 020540002047 (см. Приложение В).

Также ТОО «Талды-К» имеет свидетельство на регистрационный учет по налогу на добавленную стоимость (см. Приложение Г).

Главной целью деятельности ТОО «Талды-К» является извлечение прибыли.

Основным видом деятельности предприятия является: изготовление, переработка, хранение и продажа продукции растениеводства.

Характеристика изготовляемой продукции:

- пшеница мягкая, сорт «Омская-18».

Сбыт продукции: ТОО приобретает и продает продукцию, товары, услуги по своему усмотрению, по ценам, установленным самостоятельно или на договорной основе.

Количество работников – 46.

Закреплено сельхозугодий: 10470 га, в том числе пашни- 9335, из них 3 17 га в аренде, пастбищ и сенокосов 135 га.

Имущество ТОО «Талды-К» составляют основные и оборотные средства, а также иное имущество, стоимость которого отражается в самостоятельном балансе. Имущество принадлежит ТОО «Талды-К» на праве собственности. Источником формирования имущества являются:

- инвестиции учредителя;

- доходы, полученные от его деятельности;

- иные источники, не запрещенные законодательными актами.

ТОО «Талды-К» образует фонды: резервный фонд и иные, необходимые для эффективной деятельности ТОО. Средства фонда находятся в полном распоряжении товарищества. Источником пополнения фонда является прибыль, полученная от реализации работ, услуг, а так же от иной деятельности.

Резервный фонд товарищества образуется путем ежегодных отчислений в размере не менее 1 процента. Предназначается на покрытие убытков по операциям товарищества, выяснившихся по его годовому балансу, пополнения уставного капитала. Убытки, которые могут иметь место, должны покрываться за счет резервного фонда. На 01.01.12 года резервные фонды ТОО «Талды-К» сформированы в сумме 500,5 тыс. тенге.

Высший орган ТОО «Талды-К» - учредитель решает все вопросы деятельности товарищества. К исключительной компетенции учредителя относятся следующие вопросы:

- изменение устава товарищества, в том числе изменение размера его уставного капитала, места нахождения и фирменного наименования или утверждения устава товарищества в новой редакции;

- образование и отзыв исполнительного органа товарищества, и досрочное применение его полномочий, а так же принятие решения о передаче товарищества с большой ответственностью или его имущества в доверительное управление и определение условий такой передачи;

- избрание и досрочное прекращение полномочий ревизора товарищества, а так же утверждение отчетов и заключений ревизора товарищества;

- утверждение годовой финансовой отчетности и распределение чистой прибыли;

- утверждение внутренних правил, процедуры их принятия и других документов, регулирующих внутреннюю деятельность товарищества;

- решение об участии товарищества в иных хозяйственных товариществах, а так же коммерческих предприятиях;

- решение о реорганизации или ликвидации балансов;

- решение о залоге всего имущества;

- назначение ликвидационной комиссии и утверждение ликвидационных балансов [28, с.12].

Исполнительным органом ТОО «Талды-К» является директор, который решает все вопросы деятельности товарищества. Директором может быть учредитель товарищества или лицо по найму.

Реорганизация товарищества производится по решению учредителей. Товарищество можно будет ликвидировать по решению учредителей, либо по решению суда в случаях предусмотренных действующим законодательством.

Внешняя среда не постоянна, в ней все время происходят изменения. Учитывая сложность функционирования в условиях высокоподвижной среды, организация или ее подразделения должны опираться на более разнообразную информацию, чтобы принимать эффективные решения относительно своих внутренних переменных. Это делает принятие решений более трудным процессом.

В таблице 1 представлены основные покупатели зерна ТОО «Талды-К» в 2013 году.

Таблица 1

Основные покупатели зерна ТОО «Талды-К» в 2013 г.

|

Наименование

|

Вид продукции

|

Объемы и условия реализации

|

Условия оплаты

|

Географическое положение, адрес

|

Длительность сотрудниче-ства

|

|

ТОО «Боровское-Холдинг»

|

Пшеница мягкая

3 класса

|

105 тонн

|

ГСМ

|

Пос. Боровской

|

1998-2010

|

|

ТОО «Агроинвест-2001»

|

Пшеница мягкая

3 класса

|

43225 тонн

|

Наличный расчет

|

г.Костанай

|

2011-2010

|

|

ТОО «Баянды»

|

Пшеница мягкая

3 класса

|

45200 тонн

|

Наличный расчет

|

г.Костанай

|

2011-2010

|

Данные таблицы показали, что реализация зерна в 2013 году будет проводиться через постоянных покупателей, а также поиск новых будет проводиться через товарные биржи «Астык» и «Олжа» которые находятся в городе Костанай, ул. Амангельды.

ТОО «Талды-К» имеет собственные зернохранилища и склады по 10 000 тонн. Имеется также мехток для подработки зерна. ТОО планирует полученное зерно хранить на собственных складах.

При продаже покупатели зачастую просят, чтобы зерно находилось на линейных элеваторах в связи с этим каждая продаваемая партия будет доставляться на элеваторы перед продажей с целью сокращения расходов по хранению зерна. Транспорт для этих целей уже имеется.

Фьючерсных сделок ТОО не имеет. Ежегодно посев производится за счет собственных средств и запасов.

Составим примерный план продажи продукции на 2014 год (см. Таблицу 2). Где, годовой объем производства пшеницы при урожайности 12ц\ га – 112 020тонн (114143га *12 ц\га).

Ориентировочная минимальная цена продажи - 180 долл. США или 27360 тенге за тонну (курс 2013 года -152).

Годовой доход от продажи пшеницы - 14 356 000 (Четырнадцать миллионов триста пятьдесят шесть тысяч) тенге. (110 500 х 180 =19 890 000).

Таблица 2

План реализации продукции на 2014 год

|

Наименование

Культуры

|

План реализации

(тонн)

|

Цена реализации

(тенге)

|

Сумма реализации

(тыс. тенге)

|

|

Пшеница Омская 18

|

110500

|

16900

|

19 890 000

|

|

ИТОГО

|

|

|

19 890 000

|

Данные таблицы показывают, что план реализации продукции на 2014 год составляет 19890000 тенге.

Цены реализации продукции сформировались с учетом цен сложившихся на рынке сельхозпродукции.

В таблице 3 показаны экономические показатели ТОО «Талды-К» за 2012-2013 года.

Таблица 3

Основные экономические показатели ТОО «Талды-К»

|

№

|

Показатели

|

Ед. измерения

|

2012 г.

|

2013 г.

|

Отклонение +/-

|

|

1

|

Посевная площадь

|

га

|

9335

|

9335

|

0

|

|

2

|

Валовое производство

продукции

растениеводства:

в т.ч.

пшеница

|

тонн

|

107482

|

114143

|

6661

|

|

3

|

Урожайность

|

ц\га

|

11,8

|

12,61

|

0,81

|

|

4

|

Основные фонды

|

тнг.

|

7148,23

|

9905,5

|

2757,27

|

|

5

|

Чистый доход (убыток)

|

тыс. тнг.

|

51234

|

71162

|

19928

|

|

6

|

Среднесписочная численность работающих

|

чел.

|

43

|

46

|

3

|

|

7

|

Среднегодовая стоимость основных средств

|

тыс. тнг.

|

54938

|

90832

|

35894

|

|

8

|

Среднегодовая стоимость текущих активов

|

тыс.тнг.

|

42759

|

81937

|

39178

|

|

9

|

Поизводительность труда

(стр1 / стр2)

|

тнг.

|

1411,06

|

5357,84

|

3946,78

|

|

10

|

Фондоотдача,

|

тнг.

|

1,1

|

2,71

|

1,61

|

|

11

|

Фондоемкость

|

тнг.

|

0,9

|

0,36

|

-0,54

|

Данные таблицы показали, что в 2013 году урожайность увеличилась на 1,01 ц/га по сравнению с 2012 годом, основные фонды в 2013 году увеличились на 2757,27 тенге по сравнению с 2012 годом, а чистый доход в 2013 увеличился по сравнению с 2012 годом на 19928 тыс. тенге.

Основная деятельность - производство зерна мягкой пшеницы «Омская» и ячмень. Численность рабочих в ТОО «Талды-К» составляет 46 человек. Организация хотя и является типичным, однако имеет ряд весомых преимуществ и особенностей положительно влияющих на основную деятельность предприятия. За период сельскохозяйственных работ ТОО зарекомендовало себя, среди партнеров и др. с/х производителей самостоятельным, добропорядочным и деловым, партнером, хорошо ориентирующимся в совместных условиях рыночных отношений.

В ТОО «Талды-К» несмотря на короткий период времени удалось создать сплоченный и квалифицированный коллектив.

ТОО «Талды-К» является типичным с/х предприятием в Костанайской области, основным видом деятельности которого является производство, закуп и хранение зерна, помол муки на собственной мельнице, реализация сельхозпродукции.

На протяжении многих лет ТОО сотрудничает с КФ ТОО «Народный Банк Казахстана». Открыт расчетный счет в данном банке с 2002 года. За период сотрудничества удалось наладить хорошие отношения с банком.

Товарищество является юридическим лицом, осуществляющим свою деятельность на основании действующего закона Казахстан и Устава.

Товарищество имеет печать со своим наименованием на казахском и русском языках, самостоятельный баланс, расчетный и другие счета в банках. Товарищество может иметь свой товарный знак и символику, образцы которых утверждаются советом директоров и регистрируются в установленном порядке.

Товарищество несет ответственность по своим обязательствам только в пределах своего имущества.

Товарищество в интересах цели создания и видов деятельности наделяется следующими правами:

- заключать от своего имени договоры, покупку имущественные права и внести обязанности, быть истцом и ответчиком в суде;

- заниматься любыми видами хозяйственной деятельности, за исключением тех, которые запрещены законодательными актами Республики Казахстан;

- приобретать, отчуждать, предоставлять или получать в пользование, как на территории республики, так и за границей необходимое для своей деятельности всякого рода движимое и недвижимое имущество, приобретать и отчуждать ценные бумаги;

- осуществлять поиск и продажу новых форм своего организованного развития, отвечающих требованиям совершенствования хозрасчетных отношений, кооперации, концентрации, специализации, комбинирования или расширения, кооперации производства в рамках форм акционеров;

- совершать как в Республике Казахстан, так и за границей всякого рода крупные и иные сделки и другие юридические акты в том числе купли-продажи, мены, подряды, займы, перевозки, страхования и прочие виды коммерческих операций, свободно выбирать партнеров и поставщиков, развивать внешнеэкономические связи, не противоречащие предмету и цели деятельности Товарищества;

- создавать свои филиалы и представительства по решению совета. директоров Товарищества в порядке, предусмотренном законодательством. Создание филиалов осуществляется с соблюдением условий хозяйственной деятельности, устанавливаемых законодательством соответствующих республик и стран. Филиалы и представительства наделяются основными и оборотными средствами за счет имущества Товарищества и действуют на основании положений, принимаемых решением Совета директоров Товарищества. Имущество филиала или представительства учитывается на их отдельном балансе и самостоятельном балансе Товарищества. Руководство деятельностью филиалов или представительств осуществляется лицами, назначенными Советом директоров и действующими на основании доверенности, полученной от Товарищества;

- быть учредителем или участником иных хозяйственных товариществ, союзов или другого Товарищества, созданного или создаваемого за рубежом;

- выбирать модели внутреннего хозрасчета, определять экономические нормативы фондообразования, организацию внутри и межструктурного документооборота [29, c.47].

Главной целью создания фирмы является извлечение дохода. Основной целью деятельности фирмы является извлечение дохода от производственно-хозяйственной деятельности для повышения жизненного уровня работников, занятых в сфере производства и обслуживания производства, осуществляемого ТОО и содействия производственно-экономическому развитию отраслей Республики Казахстан.

Размер объявленного уставного капитала товарищества составляет 110000 тенге. На момент регистрации уставной капитал сформирован полностью.

Для покрытия убытков Товарищество создает резервный капитал в размере 15 % от объявленного уставного капитала Товарищества. Резервный капитал Товарищества формируется путем ежегодных отчислений из чистого дохода Товарищества.

Бухгалтерский учет осуществляется по рабочему плану счетов бухгалтерского учета.

Бухгалтерский учет ведется с использованием бухгалтерской компьютерной программы «1С Бухгалтерия Версия 7.7». Синтетические и аналитические регистры бухгалтерского учета оформляются автоматически и распечатываются не позднее 20 числа месяца, следующего за отчетным периодом.

В бухгалтерском учете применяются типовые формы первичных документов, утвержденных постановлением Госкомстата РК №73 от 16.11.1994г. Бухгалтерией ТОО «Талды-К» разработаны формы первичной документации применяемые в бухгалтерском учете.

Бухгалтерский учет осуществляется финансово – экономическим отделом из 12 человек, возглавляемый начальником отдела.

Следует отметить, что в анализе используются следующие показатели

дохода:

- балансовый доход,

- доход от реализации продукции, работ и услуг,

- доход от прочей реализации,

- финансовые результаты от внереализационных операций,

- налогооблагаемый доход,

- чистый доход.

Балансовый доход состоит из прибыли от продажи продукции (выручка от продажи продукции без косвенных налогов за вычетом затрат на изготовление и продажу продукции плюс внереализационные доходы) доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Учитывается также и прибыль от прочей продажи.

Чистая прибыль - это та прибыль, которая остается в рас�поряжении компании после уплаты всех налогов, экономических санкций и отчислении в благотворительные фонды.

В процессе анализа необходимо изучить состав балансовой при�были, ее структуру, динамику и выполнение плана за отчетный год [30, с.78].

Проведем анализ состава, динамики и выполнения плана балансовой прибыли ТОО «Талды-К» (см. Таблицу 4).

Таблица 4

Состав, динамика и выполнение плана балансовой прибыли

|

Состав балансовой прибыли

|

2012 г.

|

2013 г.

|

|

|

сум�ма, тыс. тенге.

|

струк�тура, %

|

План

|

факт

|

|

|

|

|

сумма, тыс. тенге.

|

струк�тура, %

|

сумма тыс. тенге.

|

струк�тура, %

|

|

Балансовая прибыль

|

1893,35

|

100

|

2100

|

100

|

2291,73

|

100

|

|

Прибыль от реализации продукции

|

1780,92

|

94,06

|

2100

|

100

|

2198,47

|

95,93

|

|

Прибыль от про�чей реализации

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Внереализацион�ные финансовые результаты

|

112,43

|

5,94

|

-

|

-

|

93,26

|

4,07

|

Как показывают данные таблицы, план по балансовой прибыли перевыполнен на 191,72 тыс. тенге. Наибольшую долю в балан�совой прибыли занимает прибыль от реализации товарной продукции 98,47 тыс. тенге. Удельный вес внереализационных финансовых результа�тов в 2013 году составил 4,07 %. Удельный вес прибыли от реализации продукции в общей сумме балансовой прибыли в 2013 году по сравнению с 2012 годом увеличился на 1,87% (95,93 – 94,06).

Финансовая отчетность служит информационной базой финансового анализа. Основным признаком разделения анализа на внешний и внутренний является характер используемой информации. Внешний анализ базируется на публикуемых отчетных дан�ных, т.е. на весьма ограниченной части информации о дея�тельности предприятия, которая может стать достоянием всего общества. Внутренний анализ использует всю достоверную информацию о состоянии дел предприятия, доступную лишь ограниченному кругу лиц, руководящих деятельностью пред�приятия. Однако не следует забывать и о других признаках де�ления анализа на внутренний и внешний. Такими признаками являются цели и задачи, присущие каждому виду анализа.

Цель финансового анализа — оценить финансовое со�стояние предприятия на основании выявленных результатов, дать рекомендации по его улучшению. Поскольку финансовое состояние оценивается, прежде всего, по статьям бухгалтерско�го баланса и приложениям к нему, то такой анализ можно на�звать внешним. Задачи внешнего анализа определяются инте�ресами пользователей аналитическим материалом. Основными задачами являются:

- оценка финансовых результатов;

- оценка имущественного положения;

- анализ финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- исследование состояния и динамики дебиторской и кре�диторской задолженности;

- анализ эффективности вложенного капитала.

Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового состояния, эффективность использования основных и оборотных средств, взаимосвязь показателей объема, себестоимости и прибыли.

Для этого в качестве источников информации использу�ют дополнительные данные финансового учета (нормативную и плановую информацию).

К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отде�лы и другие службы предприятия, многочисленные его со�трудники. Каждый из них использует информацию исходя из своих интересов.

Так, например, финансовому руководителю важно знать реальную оценку деятельности своей фирмы и ее финансовое состояние, а руководителю маркетинговой службы — для соз�дания стратегии продвижения своей продукции на рынке.

Группу заинтересованных пользователей представляют собственники — акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, определить раз�мер дивидендов и перспективы развития предприятия.

В третью группу входит многочисленное (число) количест�во сторонних хозяйственных субъектов со своими интересами:

- кредиторы, которые должны быть уверены, что им вер�нут долг;

- потенциальные инвесторы с намерением принять решение о вкладе своих средств в предприятие;

- поставщики с уверенностью в платежеспособности своих клиентов;

- аудиторы, которым необходимо распознать финансовые своих клиентов.

Управленческий анализ может быть только внутренним. Он использует весь комплекс экономической информации, но�сит оперативный характер и полностью подчинен воле руково�дства предприятия. Только такой анализ имеет возможность реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реали�зованной продукции, но и себестоимости отдельных ее видов, состав коммерческих и управленческих расходов позволяет с особой тщательностью изучить характер ответственности должностных лиц за соблюдением разделов бизнес-плана [31, с.102].

Данные управленческого характера анализа играют ре�шающую роль в разработке важнейших вопросов конкурент�ной политики предприятия, используются управляющими для совершенствования технологии и организации производства, для создания механизма достижения максимальной прибыли. По этим причинам результаты управленческого анализа огла�ске не подлежат, то есть относятся к сведениям, являющимися коммерческой тайной.

Учет заработной платы работников ТОО «Талды-К» ведется на синтетическом счете 3350 «Краткосрочная задолженность по оплате труда».

Труд работников ТОО «Талды-К» оплачивается по повременной системе опла�ты труда согласно утвержденной, председателем правления акционерного общества, еди�ной шестиразрядной тарифной сетке.

Информационной базой анализа финансового состояния ТОО «Талды-К» является финансовая отчетность, которая включает в себя бухгалтерские балансы за 2011-2013 годы, отчеты о доходах и расходах филиала за 2011-2013годы а также пояснительные записки к финансовой отчетности и устная информация, предоставленная работниками финансового отдела ТОО «Талды-К» [33, с.17].

В таблице 5 показаны основные показатели финансовой деятельности ТОО за 2012-2013 год [34, с.27].

Таблица 5

Основные показатели финансовой деятельности фирмы

|

Показатели

|

2012 год

|

2013 год.

|

Отклонение +/-

|

Откл., %

|

|

1. Выручка от реализации, тыс. тнг

|

60676

|

246461

|

185785

|

4,6 п.

|

|

2. Себестоимость продукции, тыс. тнг.

|

31018

|

165307

|

134289

|

5,3 п.

|

|

3. Валовой доход

|

29658

|

81154

|

51496

|

2,3 п.

|

|

4. Расходы периода, тыс.тг.

|

5548

|

21041

|

15493

|

3,7 п.

|

|

5. Доход, до налогообложения

|

24933

|

73337

|

48404

|

2,9 п.

|

|

6.Корпоративный подоходный налог

|

783

|

2175

|

1392

|

2,7 п.

|

|

7. Чистый доход

|

24150

|

71162

|

47012

|

2,9 п.

|

При анализе данных таблицы можно наблюдать увеличение по всем показателям деятельности фирмы за период с 2012 по 2013 год. Выручка от реализации продукции увеличилась по сравнению с 2012 годом на 185785 тыс. тенге. или на 4,6 пункта. Среднегодовая стоимость основных фондов увеличилась на 1,6 пункта, производительность труда – на 3,7 пункта. Себестоимость продукции увеличилась на 5,3 пункта. Корпоративный подоходный налог увеличился на 2,7 пункта. Сумма валового дохода увеличилась на 2,7 пункта, соответственно увеличился и чистый доход с 24150 тыс. тенге до 71162, т.е. на 2,9 пункта.

Данные о структуре источников формирования капитала ТОО «Талды-К» приведены в таблице 6 [35, с.5].

Таблица 6

Состав и структура источников средств ТОО «Талды-К»

|

Пассивы

|

2011 г

|

2012 г

|

2013 г

|

Абс. отклон., %

|

|

|

|

|

|

2012 к 2011

|

2013 к 2012

|

|

III. Краткосрочные обязательства

|

|

|

|

|

|

|

Краткосрочные финансовые обязательства

|

48,3

|

50,6

|

12,8

|

2,3

|

-37,8

|

|

Обязательства по налогам

|

0,1

|

0,1

|

0,1

|

0

|

0

|

|

Обязательства по другим обязательным и добровольным платежам

|

0,1

|

0,1

|

0,1

|

0

|

0

|

|

Краткосрочная кредиторская задолженность

|

28,3

|

25,8

|

24,0

|

-2,5

|

-1,8

|

|

Краткосрочные оценочные обязательства

|

0,2

|

0,2

|

0,1

|

0

|

-0,1

|

|

Прочие краткосрочные обязательства

|

0,3

|

6,4

|

0,0

|

6,1

|

-6,4

|

|

Итого краткосрочных обязательств

|

77,3

|

83,1

|

37,1

|

5,8

|

-46

|

|

IV. Долгосрочные обязательства

|

|

|

|

|

|

|

Долгосрочная кредиторская задолженность

|

1,5

|

0,0

|

7,7

|

-1,5

|

7,7

|

|

Итого долгосрочных обязательств

|

1,5

|

0,0

|

7,7

|

-1,5

|

7,7

|

|

V. Капитал

|

|

|

|

|

|

|

Резервы

|

12,6

|

0,0

|

6,9

|

-12,6

|

6,9

|

|

Нераспределенный доход (непокрытый убыток)

|

8,6

|

16,9

|

48,2

|

8,3

|

31,3

|

|

Итого капитал

|

21,2

|

16,9

|

55,1

|

4,3

|

38,2

|

|

Баланс

|

100,0

|

100,0

|

100,0

|

0

|

0

|

По данным таблицы наблюдается, что основная часть источников формирования капитала имеет заемный характер - это долгосрочные (до 7,7 процентов пассивов) и краткосрочные обязательства (до 83,1 процента пассивов) ТОО «Талды-К». Капитал предприятия в 2011 году составил 21,2 , что меньше по сравнению с 2013 годом на 33,9, но больше по сравнению с 2012годом на 4,3.

Относительные показатели платежеспособности (коэффициенты абсолютной, быстрой и текущей ликвидности), а также финансовой устойчивости представлены в таблице 7.

Таблица 7

Финансовые коэффициенты платежеспособности и финансовой устойчивости

|

Показатель

|

2011 г

|

2012 г

|

2013 г

|

Абсолютное отклонение

|

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

|

Коэффициент абсол. ликвидности

|

0,001

|

0,002

|

0,003

|

0,001

|

0,002

|

|

Коэффициент быстрой ликвидности

|

0,098

|

0,045

|

0,169

|

-0,053

|

0,124

|

|

Коэффициент текущей ликвидности