Пути увеличения эффективности производства и реализации продукции

Содержание

Введение …………………………………………………………………........5

. Теоретические аспекты эффективности производства и реализации продукции …………………………………………………………………………....8

1.1 Роль торговой деятельности как процесса эффективности производства и реализации продукции………………………………………….....8

1.2. Состав и структура товарооборота общественного питания ………..12

1.2.1 Система показателей эффективности производства и реализации продукции ………………………………………………………………………….18

1.3 Факторы, влияющие на товарооборот …………………………………29

1.4 Методика анализа товарооборота …………………………………... 42

. Анализ товарооборота и выпуска продукции предприятия ……….. 44

2.1 Организационно-экономическая характеристика предприятия … …44

.2. Общий анализ показателей товарооборота ……………………… …..47

2.3 Расчёт факторов, влияющих на товарооборот …………………….….52

. Пути увеличения эффективности производства и реализации продукции …………………………………………………………………….……56

3.1 Товарное обеспечение и маркетинговые мероприятия пути увеличения эффективности производства и реализации продукции……..........................................................................................................56

3.2 Повышение производительности труда …………………………… 64

3.3 Совершенствование планирования–путь увеличения эффективности производства и реализации продукции………………………………..………… 66

Заключение ………………………………………………………………….73

Список использованной литературы …………………………………… 77

Введение

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей и менеджеров предприятий, фирм и ассоциаций повышения эффективности использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики анализа хозяйственной деятельности, как одного из основных методов научного управления экономикой. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике производственно-торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы экономического и социального развития, помогать разрабатывать оптимальные тактические и стратегические управленческие решения.

В рыночной экономике (на любом этапе ее формирования) торговля является составным элементом хозяйственного механизма. В ходе торгового процесса складываются определенные пропорции спроса и предложения, и соответственно устанавливается товародвижение и дистрибьюция (формирование системы торговых посредников, дистрибьюторов). В торговле проявляют свое действие экономические законы рынка, формируется и функционирует система маркетинга.

В современном обществе статистика является одним из важнейших инструментов управления торгово-экономическими процессами. Она собирает информацию, характеризующую развитие экономики страны, культуры и жизненного уровня народа. С помощью статистической методологии вся полученная информация обобщается, анализируется и в результате дает возможность увидеть стройную систему взаимосвязей в экономике, яркую картину и динамику развития, позволяет делать международные сопоставления. Именно статистика, которая обладает соответствующим аппаратом научного и достаточно оперативного исследования, имеет возможность отразить состояние торговой деятельности, охарактеризовать структуру и динамику ее основного продукта товарооборота.

Кроме того, актуальность темы дипломной работы связана и с тем, что товарооборот –это важнейший показатель не только для торгующей организации, но и для национальной экономики в целом. Для торговых предприятий этот показатель отражает успех организации, спрос покупателей на реализуемые товары, положение фирмы на рынке. От объема товарооборота зависят все важнейшие финансово-экономические показатели торговли, включая валовой доход, уровень издержек обращения, размер и эффективность использования товарных ресурсов, фонд заработной платы, прибыль рентабельность и др.

Целью дипломной работы является статистическое изучение товарооборота предприятия и прогнозирование его уровня на перспективу на основе оценки тенденции его изменения.

Для реализации поставленной цели необходимо решить следующие задачи дипломной работы:

- определить роль торговой деятельности в процессе товарно-денежного обмена;

- исследовать сущность и категории товарооборота;

- исследовать аспекты эффективности производства и реализации продукции;

- дать характеристику основных технико-экономических показателей объекта исследования;

- проанализировать объем, структуру и динамику товарооборота объекта исследования;

- оценить размер влияния факторов цен и объема продаж на динамику товарооборота предприятия;

- спрогнозировать уровень товарооборота предприятия на перспективу с целью выработки дальнейший торговой политики.

Объектом исследования дипломной работы является ресторан «Бирхофф».

Предметом исследования является анализ товарооборота на примере ресторана «Бирхофф».

Информационной базой при написании дипломной работы являлись учебники и учебные пособия по теории статистики, статистике торговле, коммерческой деятельности, рынку товаров и услуг, научные публикации в периодических изданиях, Интернет-ресурсы, а также предоставленная предприятием бухгалтерская отчетность за 2010-2013 годы.

Анализ, выполненный в дипломной работе, построен с учётом всех теоретических и методологических положений и принципов анализа хозяйственной деятельности принципа системного (комплексного) подхода, а также принципов объективности, конкретности, точности и эффективности. В работе широко используются методы функционально-стоимостного, финансового и статистического анализа хозяйственной деятельности предприятия.

Изложены основные теоретические и методологические вопросы, связанные с анализом товарооборота предприятия общественного питания, построена система факторов, оказывающих влияние на его величину, выявлены причины изменения факторных показателей и величины их воздействия на изменение товарооборота.

Особое внимание уделяется вопросам выявления резервов роста товарооборота, в частности, за счёт оптимизации товарного обеспечения, повышения производительности труда и совершенствования системы планирования на предприятии.

При проведении анализа широко используются как традиционные, так и математические, статистические приёмы. Комплексное их использование позволяет выявить и количественно измерить степень влияния факторов на выполнение плановых заданий и формирование результатных показателей, подсчитывать внутренние резервы и разрабатывать эффективные организационно-экономические мероприятия по приведению в действие выявленных резервов, и устранению недостатков в работе.

Общественное питание наряду с розничной торговлей выполняет главную социально-экономическую задачу развития нашего общества –удовлетворение материального и культурного уровня жизни населения. Эта проблема решается прежде всего путём развития розничного товарооборота. Общественное питание Республики Казахстан достигло определённых успехов в росте товарооборота и выпуска собственной продукции.

Поэтому актуальность данной темы состоит в том, чтобы на основе научно обоснованного анализа товарооборота разработать такую стратегию деятельности предприятия общественного питания, которая бы обеспечила максимальную эффективность его деятельности. Величину товарооборота планируется увеличить, в частности, за счёт активизации маркетинговой политики предприятия, оптимального управления ассортиментом и товарными запасами, а также за счёт совершенствования системы планирования.

Среди всех факторов роста товарооборота самыми динамичными и доступными являются факторы внутреннего характера совершенствование маркетинга на предприятии, выработка оптимальной ценовой политики, обеспеченность трудовыми ресурсами и эффективность труда торговых работников. Наиболее приемлемым предлагается следующий план действий.

Для увеличения величины товарооборота предлагается формировать ассортимент каждой товарной группы исходя из времени суток, что позволит максимально эффективно использовать имеющиеся торговые площади и максимально удовлетворить потребности посетителей. Но это вовсе не значит, что какое-то блюдо будет вообще отсутствовать в продаже. В продаже присутствует весь ценовой спектр товарной группы, однако центр тяжести его смещается в зависимости от времени работы ресторана и спроса посетителей. Этот способ позволяет увеличить эффективность продажи блюд на предприятии на 7-10%.

1. Теоретические аспекты эффективности производства и реализации продукции

.1 Роль торговой деятельности как процесса эффективности производства и реализации продукции

Процесс, в результате которого в обмен на товар продавец в соответствии со сложившейся ценой получит денежный эквивалент, именуемый выручкой, называется торговой деятельностью, или торговлей.

Торговля (торговая деятельность) - сложное и многогранное явление, которое нельзя истолковывать однозначно. Во-первых, торговля- это процесс перехода товара от одного владельца к другому путем обмена товара на деньги по согласованной в ходе торга цене. Именно этот процесс, имеющий целью продать товар для получения прибыли, является коммерцией. Он имеет ряд синонимов: сбыт, реализация товара и т.п. Во-вторых, торговля- это отрасль экономики со своей инфраструктурой, иерархической организацией, региональной распространенностью, разделением функций и т.д., которая специализируется на доведении товара до потребителя, т.е. играет посредническую роль.

В рыночной экономике (на любом этапе ее формирования) торговля является составным элементом хозяйственного механизма. В ходе торгового процесса складываются определенные пропорции спроса и предложения, и соответственно устанавливается товародвижение и дистрибьюция (формирование системы торговых посредников, дистрибьюторов). В торговле проявляют свое действие экономические законы рынка, формируется и функционирует система маркетинга [11, С. 216].

Объектом торговой деятельности является товар. Товар, как и сама торговая деятельность - сложное многогранное понятие.

Под товаром понимается продукт (предмет трудовой или природной деятельности) или услуга (какое-то действие, обладающее потребительскими, полезными свойствами), предназначенные для продажи.

Сочетание физического и экономического процессов перехода товара из сферы производства в сферу товарного обращения и из последней в сферу потребления составляет сущность товародвижения в торговле. Физическое движение товара заключается в его территориальном перемещении –из одного географического пункта в другой. Движение в экономическом пространстве состоит в переходе товара от одного владельца к другому, в смене прав собственности на товар.

В условиях рынка товародвижение тяготеет к многозвенности, т. е. к возможности многократного перехода товара от одного владельца к другому. Сложность и многозвенность торговой деятельности вызывает необходимость выделения двух ее этапов: первый –оптовый, где перемещаются и меняют владельца крупные партии товара, а покупателями (как торговыми посредниками, так и потребителями, производственными и массовыми) являются юридические лица, достаточно крупные предприятия; второй –розничный, где товары в размерах, достаточных для личного потребления, переходят к индивидуальным потребителям, населению.

Основным процессом торговой деятельности является купля-продажа товаров, т.е. движение товаров в экономическом и географическом пространстве - от продавца к покупателю, и встречный процесс –движение денежной массы от покупателя к продавцу. Купля-продажа товаров характеризуется показателем товарооборота. Его дуализм (двойственный характер) проявляется в том, что он одновременно отражает объем проданной (купленной) товарной массы, и, следовательно, масштаб торговой деятельности, и размер денежной выручки торговли. Таким образом, в нем сочетается экономическая и финансовая характеристики торгового процесса.

С одной стороны, товарооборот –синтетический показатель, суммирующий множество единичных актов купли-продажи, с другой он –сложное многоструктурное явление, в частности, включающий все элементы своего формирования, зафиксированные в цене товара. Можно сказать, что товарооборот –сумма реализованных цен. В основе формирования товарооборота лежат три основных ценообразующих элемента: затраты на производство товаров, расходы на их продажу (включая транспортировку) и прибыль. Все эти элементы оплачиваются потребителем (если товарное предложение соответствует покупательскому спросу). Поэтому товарооборот можно рассматривать как реализованный, или удовлетворенный спрос.

Розничная продажа представляет собой акт обмена денег на товар и услуги. Согласно «Инструкции по учёту розничного товарооборота и товарных запасов в торговле», розничным товарооборотом является продажа потребительских товаров населению, юридическим лицам и их обособленным подразделениям. Продажа товаров осуществляется за наличный расчёт, по безналичному расчёту или посредством кредитных карточек.

Розничным товарооборотом является продажа, продовольственных и непродовольственных товаров населению через специально организованную торговую сеть, рынки, а также непосредственно на предприятиях, в организациях, учреждениях. В розничный товарооборот включается продажа продовольственных товаров по безналичному расчету организациям социального назначения: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям.

Продажа по безналичному расчету непродовольственных товаров юридическим лицам и их обособленным подразделениям, включая организации социального назначения в объеме розничного товарооборота не учитывается и входит в состав общего объема оборота предприятия торговли.

В розничном товарообороте учитывается продажа потребительских товаров:

- юридическими лицами, их обособленными подразделениями, осуществляющими розничную торговлю и общественное питание, для которых торговая деятельность является основной;

- юридическими лицами, их обособленными подразделениями, осуществляющими торговлю, но для которых торговая деятельность не является основной;

- физическими лицами, осуществляющими продажу товаров на продовольственных, вещевых и смешанных рынках.

Обособленными подразделениями юридических лиц являются представительства и филиалы юридического лица, которые расположены вне места его нахождения, наделены имуществом и выделены в самостоятельный участок учета.

Юридические лица, их обособленные подразделения данные об объеме розничного товарооборота представляют в органы статистики по месту нахождения предприятия торговли.

Объем продажи населению физическими лицами товаров на продовольственных рынках определяется на основании данных учета дирекций рынков и специально организованного статистического наблюдения, на вещевых и смешанные рынках - используются данные выборочного квартального обследования домашних хозяйств в соответствии с Методическими указаниями по расчету общего объема розничного товарооборота через все каналы реализации.

В розничный товарооборот включается продажа товаров и питания в ценах фактической реализации по моменту отпуска товаров и питания покупателям независимо от времени уплаты денег и сдачи торговой выручки в банк. Объем розничного товарооборота определяется строго за отчетный период.

Розничный товарооборот делится на товарооборот розничной торговли и товарооборот общественного питания. Товарооборот –количественный показатель, характеризующий объём продаж. Розничный товарооборот представляет собой заключительную стадию движения потребительских товаров из сферы обращения в личное потребление путём их обмена на денежные доходы.

Товарооборот общественного питания выражает экономические отношения, возникающие при реализации собственной продукции, покупных товаров, оказания услуг по организации питания.

Товарооборот предприятия питания состоит из двух основных частей:

реализации продукции собственного производства;

продажи покупных товаров.

К продукции собственного производства относятся пищевые продукты и полуфабрикаты, изготовленные на предприятиях питания либо подвергшиеся здесь какой-либо обработке. Она включает в себя блюда, горячие и холодные напитки, кулинарные, кондитерские, мучные изделия, полуфабрикаты и т.д.

Продукция собственного производства по степени готовности подразделяется на готовые блюда и кулинарные изделия и полуфабрикаты, которые требуют в дальнейшем дополнительной обработки.

В зависимости от форм потребления, назначения в питании человека продукцию собственного производства можно подразделить на обеденную и прочую продукцию.

Обеденная продукция –это блюда, реализуемые и потребляемые в залах, а также отпускаемые на дом. Блюдо –порция пищи, приготовленная из определённого набора сырья, прошедшую полную или частичную тепловую или первичную обработку, и готовая к потреблению. Все блюда в зависимости от назначения подразделяются на первые, вторые, третьи, горячие и холодные закуски. Из общего выпуска продукции собственного производства на долю обеденной продукции собственного производства на предприятиях общественного питания приходится 75-80%.

Остальные виды продукции собственного производства (бутерброды, изделия, запечённые в тесте, горячие напитки, мороженое, безалкогольные напитки собственного производства, молочно-кислая продукция и др.), а также полуфабрикаты, изготовленные для продажи (мясные, рыбные, крупяные, овощные, очищенный картофель и др.), кондитерские, мучные изделия как блюда не учитываются и относятся к прочей продукции собственного производства.

Продукция собственного производства учитывается и планируется в стоимостных и натуральных показателях. Так, главным измерителем и показателем обеденной продукции является блюдо, то есть натуральный показатель. Количественный выпуск блюд характеризует объём производства и реализации обеденной продукции. Учёт прочей собственной продукции осуществляется в стоимостных показателях, лишь отдельные виды её учитываются штуках, стаканах, порциях, килограммах. реализация продукции собственного производства потребителям в стоимостном выражении представляет собой товарооборот продукции собственного производства. Удельный вес оборота по продукции собственного производства зависит от типа предприятия питания (столовая, кафе, ресторан, закусочная, бар). Он колеблется от 45 до 90 %. На предприятиях питания, кроме производства и реализации продукции собственного производства, осуществляется продажа покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки. Покупные товары поступают в готовом виде от других предприятий (например, предприятий пищевой промышленности). Покупные товары дополняют, а в ряде случаев и заменяют некоторые виды продукции собственного производства. Следовательно, к покупным относятся товары, приобретённые в других организациях и отпускаемые населению без какой-либо обработки. Это хлеб и хлебобулочные изделия, консервы, реализуемые в банках, кондитерские изделия, мороженое, фрукты, ягоды и др. Кроме того, к покупным товарам относят изделия, которые не являются продуктами питания, –алкогольные и безалкогольные напитки, пиво, табачные изделия, спички. Реализация покупных товаров в стоимостном выражении составляет оборот по покупным товарам.

Реализация продукции собственного производства, а также покупных товаров непосредственно потребителям через обеденные залы, буфеты, кулинарные магазины и т.п. составляет розничный товарооборот предприятий питания.

Отдельные предприятия продают готовую продукцию или полуфабрикаты другим предприятиям общественного питания и розничной торговли. В результате такого рода реализации продукты питания ещё не поступают в сферу личного потребления, поэтому их товарооборот является оптовым. Поскольку товары при этом не выходят за пределы отрасли, такой товарооборот самостоятельного отраслевого значения не имеет.

Сумма оборота от реализации продукции собственного производства (розничного и оптового) и оборота от реализации выкупных товаров образует общий оборот общественного питания, то есть валовой. Валовой товарооборот характеризует полный объём производственной и торговой деятельности предприятия общественного питания. По отношению к нему планируют и учитывают другие показатели: издержки производства и обращения, расходы на оплату труда, прибыль и др. Товарооборот планируют и учитывают в розничных ценах, включая наценку общественного питания.

Роль и значение товарооборота как экономического показателя заключаются в следующем:

товарооборот является объёмным показателем, характеризующим масштабы деятельности предприятия питания;

по удельному весу товарооборота предприятия питания в товарообороте региона отрасли можно судить о доли предприятия на рынке;

товарооборот в расчёте на душу населения характеризует один из аспектов жизненного уровня населения;

по доле товарооборота предприятия питания, в товарообороте региона определяется предприятие-монополист (оно считается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30%);

по отношению к товарообороту учитываются, анализируются и планируются показатели, оценивающие эффективность деятельности предприятия (товарооборачиваемость, рентабельность, уровень издержек и др.).

2. Состав и структура товарооборота общественного питания

Под товарооборотом понимается объем продаж товаров в стоимостном выражении во всех звеньях в процессе их экономического движения к конечному потребителю.

В основе товарооборота лежит уступка права собственности на товар в обмен на его денежный эквивалент.

Для правильного определения сущности товарооборота необходимо учитывать следующие важные факторы: во-первых, объектом товарооборота являются материальные блага, предметы народного потребления; во-вторых, единственной формой движения этих предметов является процесс купли-продажи. Поэтому реализация всякого рода услуг, не имеющих вещную форму материальных благ (выручка бань, прачечных, парикмахерских, зрелищных предприятий и т. д.), к товарообороту не относится. Кроме того, не относится к товарообороту безвозмездная передача материальных благ либо их простое перемещение из склада на склад.

Товарооборот в системе показателей выступает в роли макропоказателя, который может быть дифференцирован по ряду признаков, и образует несколько микропоказателей, отражающих отдельные стороны процесса движения товарной массы.

В зависимости от роли и значения отдельных актов купли-продажи товаров различают несколько категорий товарооборота:

- оптовый товарооборот - продажа товаров предприятиями торговым организациям или одними торгующими организациями другим для их последующей продажи. Таким образом, одна партия товаров может быть продана дважды, трижды и т. д., так как она проходит несколько торговых звеньев. Следовательно, оптовый товарооборот содержит повторный или многократный счет продажи товаров;

- розничный товарооборот - продажа товаров непосредственно потребителю, в основном населению, а также продажа предприятиям, учреждениям товаров, предназначенных для хозяйственных нужд и общественного питания. Известно, что из общего объема розничного товарооборота доля товаров, продаваемых населению, составляет значительную часть;

- валовой товарооборот - сумма всех продаж товаров в сфере товарного обращения. Применительно к отдельному торговому предприятию валовой товарооборот исчисляется как сумма всех продаж товаров, произведенных предприятием, или как сумма продаж товаров отдельной торгующей системой; для всего народного хозяйства валовой товарооборот образуется как сводный итог всех продаж товаров, включая и внутренний оборот между торгующими организациями. Таким образом, валовой товарооборот содержит в себе повторный или многократный счет продаж;

- чистый товарооборот - однократная сумма продаж товаров, исключающая повторный счет оборотов или, другими словами, чистый товарооборот - это конечная продажа товаров, т. е. товар продан и больше продаваться не будет. В целом по народному хозяйству чистый товарооборот равен розничному. Показатель чистого товарооборота широко применяется в статистике торговли во всех тех случаях, когда необходимо определить реальную массу проданных товаров [2, С.8-14].

По роли в товародвижении можно выделить товарооборот производителей (товарная масса, вовлеченная в сферу товарного обращения) и товарооборот торговых предприятий (торгово-посреднический товарооборот).

В территориальном разрезе выделяют товарооборот каждого региона (региональный товарооборот), отдельных городов и районов. В региональном товарообороте выделяю объем покупок местных жителей за пределами региона, а также покупок приезжих в данном регионе (мигрирующий или мобильный товарооборот).

Розничный товарооборот делится на:

–розничный товарооборот торговой сети;

–розничный товарооборот общественного питания.

В состав розничного товарооборота торговой сети включается:

1 Продажа товаров населению:

а) за наличный расчет, по кредитным, пластиковым карточкам банков, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков банков по их поручениям, включая ссуды молодым семьям на приобретение товаров за иностранную валюту, в том числе по перечислениям с валютных счетов населения; продажа товаров на борту самолетов, в пассажирских поездах, с аукционов, через комиссионные магазины, реализация товаров непосредственно производителями, с оплатой через кассу предприятия;

б) в кредит с рассрочкой платежа, при этом в объем товарооборота включается полная стоимость товаров по ценам фактической реализации по моменту получения товара покупателем;

в) по безналичному расчету организациями, фирмами, выполняющими заказы населения на покупку товаров по почте (по времени сдачи ими посылок в отделения связи);

г) в порядке встречной торговли между производственными предприятиями и населением при закупках сельскохозяйственной продукции.

2. Продажа через торговую сеть юридическим лицам и их обособленным подразделениям:

а) продовольственных товаров по безналичному расчету для питания обслуживаемых ими контингентов населения, а именно: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям; судам речного флота для организации питания экипажей судов, туристов и пассажиров в судовых ресторанах; геологопоисковым партиям для организации питания работников экспедиций; производственным предприятиям лечебно-профилактического питания для рабочих и служащих, занятых в цехах с вредными условиями труда;

б) продовольственных и непродовольственных товаров за наличный расчет;

в) продовольственных и непродовольственных товаров по безналичному расчету исправительно-трудовым учреждениям для отпуска спецконтингентам за счет их личных денежных средств,

3. Порядок отражения отдельных продаж в объеме розничного товарооборота торговой сети:

а) по кредитным, пластиковым карточкам, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков по их поручениям, включая ссуды молодым семьям на приобретение товаров отражается, как продажа за наличный расчет:

б) за иностранную валюту - в пересчете на национальную валюту исходя из среднемесячного курса валют, установленного Национальным банком республики;

в) на борту самолетов, в пассажирских поездах - в розничном товарообороте магазина-склада по моменту сдачи ему выручки бортпроводниками и проводниками;

г) на аукционах, через комиссионные магазины - по ценам фактической реализации;

д) товаров длительного пользования по образцам (мебели, холодильников, легковых автомобилей и т.п.) - по времени фактической доставки их покупателю, независимо от времени уплаты денег;

е) печатных изданий (книг, газет, журналов), изданий видео и грамзаписей по подписке - по времени фактической выдачи подписных изданий;

ж) некоторых товаров (лекарств, топлива, транспортных средств, инвалидных колясок и т.п.) отдельным категориям населения со скидкой - в размере оплачиваемой населением стоимости;

з) форменной одежды рабочим и служащим со складов материально-технического снабжения предприятий, организаций, учреждений - по времени ее выдачи в размере оплачиваемой стоимости;

и) выдача товаров по всем видам выигрышей (денежно-вещевым лотереям, при проведении спортивных и других мероприятий), при погашении товарами облигаций государственных целевых беспроцентных займов - по их фактической стоимости по времени отпуска населению.

4. В розничный товарооборот включается стоимость стеклянной посуды, проданной населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

5. В объем торговой выручки предприятий, колхозов, совхозов, организаций, учреждений, подсобных хозяйств, подведомственных юридическим лицам и их обособленным подразделениям включается реализация населению продукции собственного производства, в том числе живой скот и птица, отходы производства, потребительские товары, полученные по бартеру, в порядке самостоятельных закупок.

6. Стоимость расфасованных в предприятиях торговли продовольственных товаров учитывается в розничном товарообороте, включая стоимость упаковки.

. В состав розничного товарооборота торговой сети не включается;

1.Продажа по безналичному расчету непродовольственных товаров юридическим лицам, их обособленным подразделениям, включая организации социального назначения; продовольственных товаров - юридическим лицам, их обособленным подразделениям, не относящимся к организациям социального назначения.

2.Выдача рабочим и служащим товаров в погашение заработной платы.

3. Стоимость возвращенных покупателями товаров, а также стоимость порожней стеклянной посуды, возвращенной в торговую сеть, или принятой в обмен на товар.

4. Отпуск товаров в счет взаиморасчетов или в порядке товарообмена между магазинами и другими организациями (кроме организаций социального назначения).

5. Стоимость товаров, числящихся на балансе предприятия торговли и использованных на его внутрихозяйственные нужды.

6. Продажа в предприятиях торговли проездных билетов, талонов на все виды транспорта, лотерейных билетов, телефонных карточек.

7. Продажа населению почтовых марок, конвертов и почтовых открыток с марками, телефонных карточек отделениями связи.

8. Стоимость входных билетов на рынки, ярмарки, аукционы, выставки-продажи и т.п.

. В состав розничного товарооборота общественного питания включается:

1. Продажа предприятиями общественного питания населению:

а) за наличный расчет готовых изделий и полуфабрикатов собственной выработки (блюд, кулинарных, мучных кондитерских и хлебобулочных изделий) и покупных товаров, реализованных через обеденный зал или буфет, включая отпуск обедов на дом, через магазины и отделы кулинарии, палатки, ларьки, киоски, развозную, разносную и другую торговую сеть, принадлежащую предприятию общественного питания;

б) готовых изделий и полуфабрикатов собственной выработки, покупных товаров рабочим и служащим с последующим удержанием их стоимости из заработной платы - включается в розничный товарооборот по моменту фактического отпуска питания или товара по ценам фактической реализации;

в) стоимость питания, отпускаемого по абонементам и талонам работникам других юридических лиц и их обособленных подразделений - включается в розничный товарооборот по моменту фактического отпуска питания по цене фактической реализации;

г) стоимость питания, отпускаемого работникам колхозов, совхозов (включая механизаторов и лиц, привлеченных на сельхозработы), других предприятий и организаций с оплатой по безналичному расчету, в счет взаиморасчетов или товарообмена - включается в розничный товарооборот по моменту фактического отпуска питания по цене реализации. Если обеденная продукция производится из давальческого сырья, то в объем розничного товарооборота включается только выручка за ее изготовление;

д) выручка предприятий общественного питания от продажи цветов, сувениров, табачных изделий и других непродовольственных товаров.

2. Продажа по безналичному расчету готовых изделий и полуфабрикатов собственной выработки организациям социального назначения, а именно: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям для организации питания обслуживаемых ими контингентов населения.

3. Продажа за наличный расчет юридическим лицам, их обособленным подразделениям готовых изделий и полуфабрикатов собственной выработки, покупных товаров.

4. Предприятия общественного питания, находящиеся на балансе юридических лиц, в объем розничного товарооборота включают только ту часть стоимости питания работников своего предприятия, которая оплачена самими работниками; стоимость питания, отпускаемого работникам других предприятий, организаций учитывается в объеме розничного товарооборота по фактической цене реализации по моменту отпуска питания, включая доплату предприятия.

. В состав розничного товарооборота общественного питания не включается:

1 Продажа по безналичному расчету готовых изделий и полуфабрикатов собственной выработки, покупных товаров юридическим лицам и их обособленным подразделениям, не относящимся к организациям социального назначения.

2. Стоимость питания отпущенного бесплатно (за счет средств бюджета) отдельным категориям населения (учащимся, больным, находящимся на стационарном лечении, пенсионерам, безработным и др.).

Стоимость питания и товаров, реализованных этими предприятиями общественного питания за наличный расчет населению и по безналичному расчету организациям социального назначения, включается в объем розничного товарооборота.

3. Стоимость питания и обслуживания на банкетах, презентациях, поминках и других мероприятиях, оплаченных юридическими лицами, их обособленными подразделениями по безналичному расчету.

4. Стоимость возвращенной поставщикам тары.

5. Внутренний отпуск продукции и товаров в пределах предприятия (организации) общественного питания.

6. Стоимость сырья заказчика (давальческое сырье).

7. Выручка за просмотр концертных программ, биллиардных, танцевальных, игровых залов, видеосалонов, входная плата в рестораны, бары и т.п.

. В состав товарных запасов розничной торговли включаются:

- запасы в розничной сети;

- запасы в сети общественного питания.

1. В товарные запасы розничной торговой сети включаются;

а) товары, имеющиеся на отчетную дату в наличии в торговом зале и подсобных помещениях розничной сети (магазинах, аптеках, палатках, ларьках, киосках, развозной, разносной и другой торговой сети), а также на базах, складах, овощехранилищах, принадлежащих розничным торговым организациям;

) товары текущего хранения, обеспечивающие повседневную продажу и запасы товаров сезонного хранения (картофель, овощи, фрукты);

в) товары закупленные и оплаченные, но оставленные на ответственном хранении у поставщиков, а также сданные в переработку.

2. В товарные запасы общественного питания включаются товары, имеющиеся на отчетную дату в наличии в предприятиях общественного питания (столовых, кафе, ресторанах, барах, палатках, ларьках, киосках, развозной, разносной и другой торговой сети), а также на базах и складах, принадлежащих организациям общественного питания, числящиеся на их балансе и предназначенные для общественного питания и розничной торговли.

3. Товарные запасы в розничной торговой сети и сети общественного питания показываются в розничных ценах на дату учета, в овощехранилищах - в ценах, по которым они находятся на балансе этих предприятий.

. В состав товарных запасов розничной торговли не включаются.

а) товары в пути;

б) тара всех видов: мягкая, жесткая, стеклянная, как свободная, так и занятая под товаром;

в) товары материально-технического снабжения;

г) товары на складах предприятий, занимающихся заготовительной деятельностью;

д) товары в комиссионных магазинах и магазинах по продаже скупленных вещей;

е) готовая продукция в подсобных производственных предприятиях торговых организаций;

ж) товары отгруженные, по которым расчетные документы не сданы на инкассо в учреждения банков;

з) товары поставщика, принятые на ответственное хранение (под сохранную расписку).

1.2.1 Система показателей эффективности производства и реализации продукции

Статистика оптового товарооборота призвана изучать важный этап движения товаров, начиная от производства и кончая оптовым покупателем. Она характеризует и анализирует образование и распределение товарных ресурсов торговли, товарные связи производства и торговли, внутриторговые товарные связи, степень выполнения планов поставки товаров [1, С. 30-33].

Основными задачами статистики оптового товарооборота являются:

- получение статистической информации о товарообороте оптовой торговли;

- анализ выполнения плана товарооборота торговой сети;

- анализ динамики оптового товарооборота предприятия;

- расчет и анализ товарной структуры оптового товарооборота предприятия;

- факторный анализ оптового товарооборота и его прогнозирование на перспективу.

Статистика розничного товарооборота выполняет две функции: дает характеристику розничного товарооборота как основного показателя деятельности торговой отрасли и как показателя товарного потребления. В последнем случае задачи статистики розничного товарооборота смыкаются с задачами статистики уровня жизни населения.

К основным задачам статистического изучения розничного товарооборота относят:

- определение объема розничного товарооборота и анализ его структуры;

- сводка и обработка данных о розничном товарообороте в группировках по торговым системам и торгующим организациям, в территориальном разрезе и т. д.;

- анализ выполнения плана розничного товарооборота;

- изучение динамики розничного товарооборота;

- характеристика товарной структуры розничного товарооборота;

- изучение и моделирование взаимосвязей розничного товарооборота с различными социально-экономическими факторами;

- прогнозирование объема розничного товарооборота на перспективу.

Решение задач статистики как оптового, так и розничного товарооборота осуществляется с помощью системы статистических показателей. Рассмотрим основные показатели статистики товарооборота.

В каждом отдельном акте купли-продажи, а, следовательно, и в общем объеме товарооборота можно выделить два компонента: количество проданного товара и цену. Их перемножение дает сумму товарооборота, или денежной выручки (O):

где q –количество единиц проданного товара;

р –цена единицы проданного товара.

На пути своего движения к потребителю товары проходят ряд звеньев, например, из производства поступают на базу, с базы - на другую базу, расположенную в другом районе, затем - в магазин, откуда он будет продан населению. Таким образом, товар может быть продан несколько раз и каждая такая продажа отражается в учете. Следовательно, чем меньше звеньев проходит товарная масса, тем быстрее удовлетворяются потребности населения, тем меньше издержки обращения, т. е. все виды затрат по обслуживанию процесса товарооборота. В этом и заключается экономический смысл показателя звенности товародвижения - оптимальная величина которого равна единице, если между производством и торговлей существует прямая связь и товар, минуя различные торгово-складские звенья, поступает к потребителю.

Коэффициент звенности ( ) может быть выражен целым или дробным числом, так как он отражает среднее число звеньев, которое проходят различные товары, и исчисляется по формуле:

) может быть выражен целым или дробным числом, так как он отражает среднее число звеньев, которое проходят различные товары, и исчисляется по формуле:

где  - валовой товарооборот;

- валовой товарооборот;

- чистый товарооборот.

- чистый товарооборот.

При расчете коэффициента звенности (числа перепродаж товара) необходима поправка на изменение товарных запасов ( ). С учетом изменения товарных запасов коэффициент звенности будет иметь следующий вид:

). С учетом изменения товарных запасов коэффициент звенности будет иметь следующий вид:

При этом необходимо руководствовать правилом: при увеличении товарных запасов числитель и знаменатель коэффициента звенности надо увеличить (+) на сумму прироста; при сокращении товарных запасов надо уменьшить (-) числитель и знаменатель коэффициента на сумму сокращения. Если изменение товарных запасов произошло не в розничном, а оптовом звене, то поправку надо вносить только в числитель коэффициента.

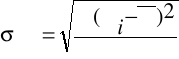

Качественной характеристикой торговой деятельности являются микропоказатели товарной структуры товарооборота. К ним относят:

- абсолютный размер продажи отдельного товара или товарной группы;

- удельный вес (доля) каждого товара или товарной группы в общем объеме товарооборота

где  - продажа отдельного i-го товара;

- продажа отдельного i-го товара;

- объем товара оборота всех i-х товаров;

- объем товара оборота всех i-х товаров;

n –число i-х товаров (товарных групп);

- соотношение продажи двух товаров:

где  - объем продажи товара А;

- объем продажи товара А;

- объем продажи товара Б.

- объем продажи товара Б.

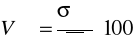

Самостоятельным микропоказателем торговой деятельности выступает товарооборот на душу населения. Он может быть исчислен в целом по розничному товарообороту, а также по каждому отдельному продукту и виду услуг (как в стоимостных, так и в натуральных единицах). Этот показатель выполняет двойную функцию: обеспечивает сравнимость региональных показателей товарооборота, исключая фактор размерности (численности населения), а также используется в динамических сопоставлениях, характеризуя средний индивидуальный уровень покупки товаров, т.е. является показателем социальной эффективности торговли. Товарооборот на душу на селения ( ) рассчитывается по формуле:

) рассчитывается по формуле:

где  - объем товарооборота;

- объем товарооборота;

- средняя численность населения.

- средняя численность населения.

Дисциплина поставок –необходимое требование нормальных коммерческих отношений. Полное и неукоснительное выполнение всех условий контракта (договора или заказа) –фундамент торговой деятельности. В развитой рыночной экономике нарушители условий договора караются не только системой пени, штрафов и других санкций, но и прямым отторжением от рынка. Для статистической оценки степени соответствия фактической поставки договорным обязательствам используются несколько относительных и абсолютных показателей отклонения, а также сравнения аналогичных по способам расчета динамических показателей.

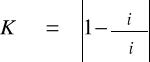

Исходным относительным показателем такого рода является коэффициент выполнения контракта ( ), который характеризуется отклонением фактически поставленного количества товара от предусмотренного контрактом:

), который характеризуется отклонением фактически поставленного количества товара от предусмотренного контрактом:

где  и

и  - количества товара по контракту и поставленного фактически.

- количества товара по контракту и поставленного фактически.

Абсолютный размер отклонения поставки от условий договора ( ) определяется как разность между фактической поставкой и контрактом:

) определяется как разность между фактической поставкой и контрактом:

Коммерческий результат сравнения выражается следующими стоимостными показателями поставки:

- индекс стоимости поставки (

):

):

где  и

и  - цены i –го товара по договору и фактические;

- цены i –го товара по договору и фактические;

m –число i –х товаров;

- абсолютное отклонение стоимости поставки от условий договора (

):

):

- индекс выполнения контракта по количеству ( ):

):

- абсолютный показатель отклонения стоимости поставки за счет количественного фактора ( ):

):

- индекс выполнения контракта по уровню цен ( ):

):

- абсолютный показатель отклонения стоимости поставки за счет ценностного фактора (

):

):

Этот метод расчета используется в тех случаях, когда контракт предусматривает поставку различных видов товаров, каждому из которых соответствует своя цена.

Однако необходимо учитывать, что поставленный товар мог предназначаться для дальнейшей перепродажи, естественно, по ценам, превышающим цену покупки. Следовательно, при недопоставке имеет место упущенная выгода. Ее можно определить как разность между стоимостью фактически поставленных товаров по розничным ценам и стоимостью товара в оптовых ценах по условиям контракта. Расчет осуществляется по формуле

где  - фактическая розничная цена продажи i –го товара.

- фактическая розничная цена продажи i –го товара.

Контрактом предусматривается определенный ассортимент поставки. Его следует строго соблюдать, так как нарушение может повлечь за собой неблагоприятные коммерческие последствия для фирмы-клиента: она не сможет полностью удовлетворить спрос на тот ассортиментный вид товара, который недопоставлен, и у нее образуются излишние товарные запасы. Перед статистикой стоит задача обнаружить и оценить нарушения согласованной ассортиментной структуры поставки, определить степень отклонений от условий контракта и выявить возможные финансовые потери для фирмы-клиента.

Для характеристики ассортиментных различий используется показатель линейного отклонения ассортиментных позиций ( ):

):

где  - отклонение фактически поставленного j-го ассортиментного вида товара от условий контракта;

- отклонение фактически поставленного j-го ассортиментного вида товара от условий контракта;

m –число j-х ассортиментных видов.

Выполнение контрактных обязательств по ассортименту характеризуется коэффициентом ( ), где все отклонения, независимо от знака (+,–), относятся к общему объему поставки, предусмотренной контрактом

), где все отклонения, независимо от знака (+,–), относятся к общему объему поставки, предусмотренной контрактом

Дополнительную информацию о влиянии отклонений ассортиментной структуры поставки от предусмотренной контрактом можно получить с помощью индекса ассортиментных сдвигов ( ):

):

где  и

и  - удельный вес j-го ассортиментного вида в общем количестве поставки товара соответственно по контракту и фактически:

- удельный вес j-го ассортиментного вида в общем количестве поставки товара соответственно по контракту и фактически:

- контрактная цена j-го ассортиментного вида товара;

- контрактная цена j-го ассортиментного вида товара;

m –число ассортиментных видов товара.

Произведение  истолковывается как стоимость поставки в расчете на каждые 100 единиц количества товара. Поэтому абсолютный прирост стоимости поставки за счет ассортиментных отклонений (

истолковывается как стоимость поставки в расчете на каждые 100 единиц количества товара. Поэтому абсолютный прирост стоимости поставки за счет ассортиментных отклонений ( ) определяется с поправкой на число сотен, которое содержится в количестве товаров текущего периода

) определяется с поправкой на число сотен, которое содержится в количестве товаров текущего периода

Изменение стоимости поставки по сравнению с условиями договора за счет количественного фактора включает как собственно отклонение количества товара, так и его ассортиментные сдвиги, т.е. необходима поправка на изменение количества товара:

Общее абсолютное отклонение фактической поставки от договорной ( ) будет выражаться следующей формулой:

) будет выражаться следующей формулой:

Исключительно важным является требование контракта соблюдать согласованные сроки поставки. В договоре может быть зафиксировано условие о поставке товара равными партиями через равные промежутки времени (равномерно). Неравномерность поставки крайне отрицательно сказывается на экономических показателях фирмы-клиента, и она в праве требовать от фирмы-поставщика компенсации своих прямых и косвенных потерь.

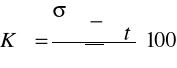

Одним из наиболее простых и доступных методов оценки уровня равномерности поставки является построение линейного графика поставки. На графике нормальный (средний) уровень поставки обозначается прямой красной линией, по отклонениям от которой судят о соблюдении условий поставки и интенсивности колебаний. Однако, когда поставщиков много, или, если необходимы объективные количественные данные об интенсивности колебания, лучше использовать метод расчета показателей колеблемости, в частности коэффициента вариации ( ) как антагониста показателя равномерности (

) как антагониста показателя равномерности ( ). Оба этих показателя измеряются в процентах и теоретически изменяются от 0 до 100. Чем выше уровень коэффициента вариации и соответственно чем ниже уровень коэффициента равномерности, тем неравномернее поставка.

). Оба этих показателя измеряются в процентах и теоретически изменяются от 0 до 100. Чем выше уровень коэффициента вариации и соответственно чем ниже уровень коэффициента равномерности, тем неравномернее поставка.

Коэффициент равномерности определяется по формуле:

Коэффициент вариации рассчитывается по следующей формуле:

где  - среднее квадратическое отклонение объемов поставки за каждый равный отрезок времени от среднего уровня за весь период:

- среднее квадратическое отклонение объемов поставки за каждый равный отрезок времени от среднего уровня за весь период:

- поставка за i-й отрезок времени;

- поставка за i-й отрезок времени;

- средний уровень поставки за весь период:

- средний уровень поставки за весь период:

n –число отрезков времени.

В контракте может быть учтено явление цикличности поставки, в частности сезонности. Кроме того, поставка может нарастать в соответствии с характером жизненного цикла товара (например, на этапах вывода товара на рынок и роста продажи), что также может быть зафиксировано в договоре. В то же время описанный выше метод расчета коэффициента вариации любые, даже согласованные изменения объема поставки отразит как колебания, как отклонение от среднего уровня. В этих случаях не имеет смысла рассчитывать показатели равномерности поставки, а следует оценивать ее ритмичность.

Ритмичность поставки –это соблюдение сроков и размеров поставки, оговоренных контрактом с учетом сезонных и цикличных особенностей производства, продажи или потребления.

Оценку ритмичности поставки осуществляют двумя способами. Первый способ применим, если в договоре указан объем поставки за каждый период, и заключается в вычислении коэффициента аритмичности поставки ( ):

):

где  - фактическая поставка за i-й отрезок времени;

- фактическая поставка за i-й отрезок времени;

- поставка за i-й промежуток времени, предусмотренная контрактом.

- поставка за i-й промежуток времени, предусмотренная контрактом.

Чем ближе коэффициент аритмичности к 0, тем ритмичнее поставка, и наоборот, чем он удаленнее от 0, тем существеннее аритмичность.

Второй способ заключается в оценке отклонений фактической поставки за период от тренда (основной тенденции, отражающей цикличность или другие постоянные изменения поставок). По существу это совпадает с расчетом коэффициента аппроксимации ( ):

):

где  - среднеквадратическое отклонение фактической поставки за i-й промежуток времени от тренда;

- среднеквадратическое отклонение фактической поставки за i-й промежуток времени от тренда;

- выровненное значение поставки за соответствующий промежуток времени (тренд), т.е.

- выровненное значение поставки за соответствующий промежуток времени (тренд), т.е.  ;

;

- номер промежутка времени.

- номер промежутка времени.

Для выравнивания используется одна из временных функций (трендовых моделей), отражающая тенденцию поставки.

Важным условием выполнения контракта является соблюдение определенного уровня качества товара. В контракте производится подробная спецификация товара, описание его параметров и полезных свойств, дается общая характеристика качества.

Под качеством товара понимают совокупность его свойств, способных удовлетворять потребителя.

Для оценки качества поставляемых товаров рекомендуется использовать метод бальной оценки. Согласно этому методу сначала составляется перечень параметров (признаков, свойств) товара, которые делятся на жесткие (технологические) и мягкие (дизайн, эргономика). Каждому параметру присваивается балл (жестким –по степени отклонения от норм и стандартов, а мягким –по экспертной оценке). Одновременно каждому параметру, вне зависимости от его величины, назначается ранг или вес в соответствии с его ролью в формировании образа товара в представлении потребителей и значением в обеспечении функционирования товара. Общий, интегральный, показатель качества ( ) рассчитывается как средняя арифметическая величина их параметрических баллов, взвешенных по рангам параметров

) рассчитывается как средняя арифметическая величина их параметрических баллов, взвешенных по рангам параметров

где  - балл i-го параметра, характеризующий его соответствие требованиям технологии и потребительским требованиям;

- балл i-го параметра, характеризующий его соответствие требованиям технологии и потребительским требованиям;

- вес (ранг) i-го параметра;

- вес (ранг) i-го параметра;

n –число i-х параметров.

Наряду с бальными оценками качества в практике анализа договорных условий применяют индекс сортности, который позволяет установить, в какой мере структура поставки по признаку сортности соответствует условиям договора. Индекс сортности строится в двух вариантах:

- По средним ценам ( цена выступает мерилом сорта):

где  - установленная в контракте цена i -го сорта;

- установленная в контракте цена i -го сорта;

- фактически поставленное количество товаров i -го сорта;

- фактически поставленное количество товаров i -го сорта;

- средняя контрактная цена для каждого сорта:

- средняя контрактная цена для каждого сорта:

- договорное количество товаров i -го сорта;

- договорное количество товаров i -го сорта;

n –число i –х сортов.

. По непосредственным бальным оценкам соответствующего сорта:

где  - баллы или ранги сортности (высшему сорту соответствует самый высокий балл, низшему – наиболее низкий);

- баллы или ранги сортности (высшему сорту соответствует самый высокий балл, низшему – наиболее низкий);

- фактически поставленное количество товаров i -го сорта;

- фактически поставленное количество товаров i -го сорта;

- средний балл по структуре сортности, предусмотренной договором:

- средний балл по структуре сортности, предусмотренной договором:

где  - договорное количество товаров i -го сорта;

- договорное количество товаров i -го сорта;

n –число i –х сортов.

Поскольку структура товаров в договоре определена в соответствии со спросом населения, то любые отклонения сортности от 1 (100%) представляют собой серьезное нарушение договорных обязательств.

В статистике динамики товарооборота выдвигаются две главные задачи: первая –оценка вектора и скорость изменения товарооборота, выявление его основной тенденции развития; вторая –характеристика и моделирование причинно-следственных факторов товарооборота, их влияние на коммерческий эффект.

В оценке развития товарооборота используют методы анализа динамических рядов.

Самостоятельным направление анализа динамики товарооборота является построение многофакторных уравнений регрессии, позволяющих не только осуществлять прогноз, но и выявлять действие тех или иных факторов ( ) на динамику продажи товаров (численности и состава потребителей, денежного дохода, цен и т.д.). Обычно в динамическую модель вводится фактор времени (t), что позволяет исключить влияние авторегрессии. Общий вид динамической модели товарооборота, используемой для прогнозирования и оценки факторов, предоставлен линейным многофакторным уравнением регрессии:

) на динамику продажи товаров (численности и состава потребителей, денежного дохода, цен и т.д.). Обычно в динамическую модель вводится фактор времени (t), что позволяет исключить влияние авторегрессии. Общий вид динамической модели товарооборота, используемой для прогнозирования и оценки факторов, предоставлен линейным многофакторным уравнением регрессии:

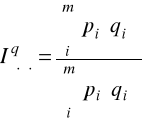

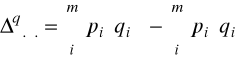

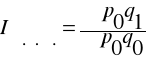

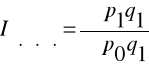

В анализе товарооборота значительное место занимает индексный метод, который позволяет одновременно решить две задачи: определить вектор и скорость изменения товарооборота и разложить динамику товарооборота на факторы количества и цен.

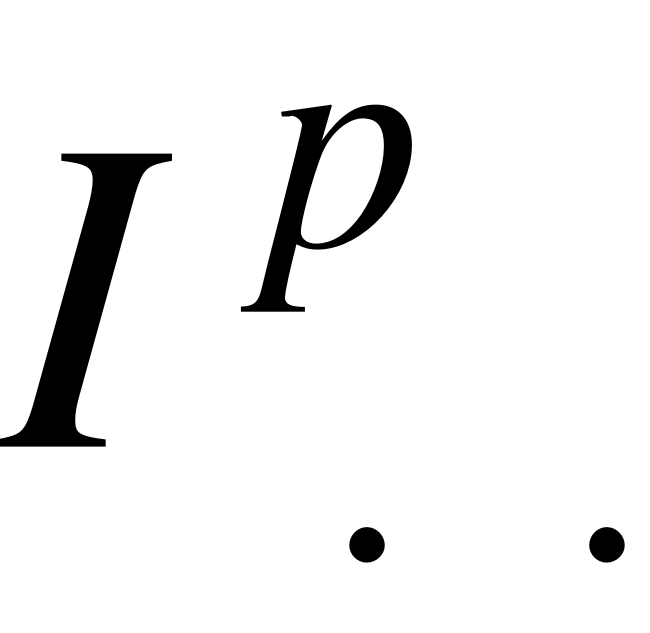

Показатель изменения стоимости товаров, который можно рассматривать как общий индекс товарооборота (Ipq), отражает комплексное появление совместных изменений объема продажи и цен, по которым продаются

где  и

и  - цены соответственно базисного и текущего периодов;

- цены соответственно базисного и текущего периодов;

и

и  - количество проданных товаров соответственно в базисном и текущем периодах.

- количество проданных товаров соответственно в базисном и текущем периодах.

Характеристику динамики объема каждого из проданных товаров можно дать с помощью индивидуального (одновариантного) индекса количества (iq), исчисляемого по формуле

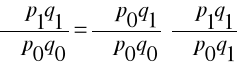

Характеристика динамики продажи совокупности товаров опирается на использование общего индекса физического объема товарооборота (Iф.о.т.), который отражает динамику товарооборота за счет изменения количества реализованных товаров (количественного фактора. Этот индекс можно строить или по текущим ценам или по базисным. Выбор измерителя не связан с экономическими условиями, а обусловлен особенностями регистрации цен и учета товарооборота.

Индекс физического объема товарооборота по базисным ценам имеет то преимущество, что позволяет строить и продолжать динамические ряды, охватывающие длительный отрезок времени

Индекс физического объема товарооборота по базисным ценам сопоставим с индексом ценностного фактора товарооборота с весами текущего периода (Iц.ф.т.):

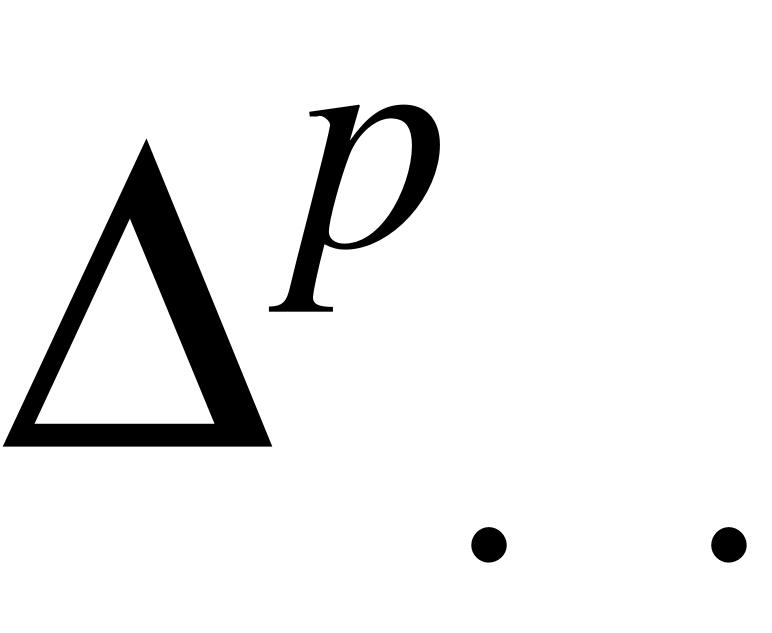

В результате такого расчета строится мультипликативная факторная индексная модель динамики товарооборота:

а также аддитивная форма этой модели:

Индекс физического объема товарооборота по текущим ценам строится по следующей формуле:

Индекс физического объема товарооборота по текущим ценам образует единую индексную модель товарооборота совместно с индексом ценностного фактора товарооборота, построенного по базисным весам:

, (44)

, (44)

Материальная база торговли характеризуется числом торговых предприятий, их размерами и площадью, уровнем оснащения различным технологическим, измерительным и другими видами торгового оборудования.

Для характеристики степени специализации торговли применяется показатель, определяемый как отношение количества специализированных магазинов к общему числу магазинов данного района, города, области, республики. Анализ показателей специализации магазинов показывает, что более высокими темпами идет специализация непродовольственных магазинов, отвечающих растущим запросам населения.

Одним из показателей, косвенно характеризующих подъем народного благосостояния, является рост обеспеченности населения розничной торговой сетью. Этот показатель исчисляется в двух вариантах:

- по числу торговых предприятий - как отношение количества торговых предприятий на 10 тыс. жителей;

- по размеру торговой площади - как отношение размера торговой площади предприятий торговли или торговых залов на 1 тыс. чел. либо обратный показатель - сколько приходится человек на 1 м.кв. торговой площади.

Отражение товарооборота предприятий торговли в государственной статистической отчетности осуществляется на ежеквартальной и ежемесячной основе. Основными формами статистической отчетности, используемыми при анализе товарооборота, являются: форма №1-торг «Отчет о товарообороте и запасах товаров» (срочная, месячная); форма №3-торг (краткая) «Отчет о продаже и запасах товаров» (срочная, месячная); форма №3-торг «Отчет по розничной торговле» (квартальная).

Информацию о розничном товарообороте за месяц можно получить из регистров бухгалтерского учета по счету «Реализация продукции (работ, услуг)», данных статистического и оперативного учета развития товарооборота и движения товаров [13, С. 12-13].

1.3 Факторы, влияющие на товарооборот

Выполнение плана по товарообороту и динамика основных показателей производственно-хозяйственной деятельности предприятия общественного питания зависят от трёх групп факторов:

) от обеспеченности товарными ресурсами, правильности их распределения и использования;

) от обеспеченности трудовыми ресурсами, эффективности использования рабочего времени, производительности труда работников общественного питания;

) от состояния, развития и использования материально-технической базы предприятия питания.

Первая группа факторов

Главный фактор успешного развития товарооборота и выпуска собственной продукции –обеспеченность и рационального использования товарных ресурсов. Анализ использования товарных ресурсов на предприятии общественного питания обычно начинают с изучения продуктового баланса. В ходе анализа определяют, как товарные ресурсы обеспечивали успешное выполнение плана и развитие товарооборота в динамике. Товарооборот предприятия общественного питания зависит от поступления сырья и покупных товаров, состояния товарных запасов. На его объём оказывает влияние прочее выбытие продуктов. Эта зависимость может быть выражена формулой продуктового баланса:

Зн + П = Р + В + Зк ,

где Зн –товарные запасы на начало изучаемого периода;

П –поступление сырья, полуфабрикатов и покупных товаров;

Р –реализация продукции собственного производства и покупных товаров;

В –прочее выбытие продуктов;

Зк –товарные запасы на конец анализируемого периода.

Влияние показателей товарного баланса на развитие товарооборота можно определить, применив следующую формулу:

Р = Зн + П –В –Зк .

Следовательно, на выполнение плана и динамику товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода и рост поступления продуктов, а отрицательное –увеличение прочего выбытия продуктов и завышенные запасы сырья и покупных материалов на конец периода.

Так как товарооборот планируют, учитывают и анализируют в продажных ценах, то и все другие показатели включают в продуктовый баланс в аналогичной оценке. Данные по продуктовому балансу изучают в целом по предприятию питания, так как отсутствует необходимая информация для его составления в ассортиментном разрезе.

Анализ поступления сырья, полуфабрикатов и покупных товаров проводят по общему объёму, ассортименту, количеству, качеству, источникам поступления и отдельным поставщикам. Прежде всего, исходя из плана товарооборота и выпуска собственной продукции определяют потребность в товарных ресурсах и сравнивают с возможностями их закупки. Особое внимание уделяют выявлению, изучению и мобилизации дополнительных источников поступления сырья, полуфабрикатов и покупных товаров на льготных условиях. Закупки зелени, ранних овощей, ягод и фруктов на колхозных рынках, продовольственных товаров непосредственно у производителей расширяют и разнообразят ассортимент продукции собственного производства, повышают калорийность и качество выпускаемых блюд. Приобретение продуктов непосредственно у производителей, поступление сырья из подсобных хозяйств и пунктов потребительской кооперации, как правило, производятся дешевле, чем при их закупке через оптовых посредников, что является важным фактором снижения стоимости питания и повышения рентабельности хозяйствования. В связи с этим при анализе необходимо изучить, как предприятия питания используют возможности вовлечения в товарооборот дополнительных товарных ресурсов из указанных выше источников и какие имеются резервы для их роста. Особое внимание уделяется изучению частоты и своевременности завоза продуктов.

Большое значение имеет проверка соблюдения договоров поставки сырья и покупных товаров отдельными поставщиками. В процессе анализа определяют степень выполнения договоров поставки по общему объёму, ассортименту и качеству продуктов, срокам их отгрузки, условиям транспортировки и упаковки и т.п.; выявить случаи нарушения договорных обязательств, если они имели место, и установить их причины. Нарушения в выполнении договоров поставки сырья и покупных товаров могут быть по вине поставщиков (из-за несвоевременного заключения договоров, согласования спецификаций; нарушения договорных обязательств по объёму, ассортименту и качеству поставляемых продуктов, срокам отгрузки и другим условиям их поставки) или по вине предприятий питания (несвоевременное заключение договоров и предоставление разнарядок и заявок поставщикам, отказ от заказанных продуктов, нарушение действующего порядка расчётов и др.). В первом случае необходимо проверить, приняло ли предприятие питания все необходимые меры воздействия на поставщиков, предусмотренные законом и договорами, по устранению и предупреждению недостатков в поставке сырья, полуфабрикатов и покупных товаров. Во втором случае следует установить причины и конкретных виновников, приведших к ухудшению снабжения продуктами.

Несвоевременное поступление сырья и полуфабрикатов по дням, а по некоторым из них и по часам отрицательно сказывается на развитии товарооборота и выпуска собственной продукции. Для оценки равномерности и ритмичности завоза продуктов по каждому поставщику следует изучить соблюдение сроков поступления сырья и покупных товаров (в ассортиментном разрезе), определить коэффициенты вариации и равномерности.

Предприятия-доготовочные нередко получают полуфабрикаты высокой степени готовности и быстрозамороженные блюда, что положительно сказывается на их производственно-торговой деятельности. Проводя анализ, следует установить, как удовлетворяются потребности столовых, кафе, ресторанов, других предприятий-доготовочных в полуфабрикатах высокой степени готовности и быстрозамороженных блюдах (в ассортиментном разрезе и в целом по предприятию) и как изменяется их доля в общем расходе продуктов. Используя следующую формулу, целесообразно также по отдельным видам продуктов определить коэффициент индустриализации приготовления пищи (Кинд):

Кинд =

где Гпр –готовые продукты;

Пфабр –полуфабрикаты;

Кгот –коэффициенты готовности продуктов к потреблению;

Рпр –расход продуктов (общее количество).

Для обеспечения ритмичной работы, широкого выбора собственной продукции и покупных товаров, наиболее полного удовлетворения спроса потребителей на предприятиях питания должны быть определённые товарные запасы. По назначению их подразделяют на текущие и сезонные. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной, бесперебойной производственно-торговой деятельности предприятий. Запасы продуктов текущего хранения постоянно и равномерно пополняются. Предприятия питания должны иметь их в размере на установленное по плану количество дней производственно-торговой деятельности. Текущие товарные запасы должны быть средними, т.е. не завышенными и не заниженными. Завышенные запасы продуктов ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек производства и обращения, а главное – ухудшению качества и даже порчи продуктов. Заниженные товарные запасы могут привести к перебоям в производственно-торговой деятельности предприятий, к снижению объёма товарооборота и выпуска собственной продукции.

Сезонные запасы продуктов создают в определённые периоды года и их образование связано с сезонностью производства. В общественном питании к сезонным товарным запасам относится заготовка картофеля, овощей, фруктов и другой сельскохозяйственной продукции на зимний период.

Текущие товарные запасы обычно планируют отдельно от сезонных. Нормативы текущих запасов продуктов каждое предприятие питания планирует поквартально в сумме или днях. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

В деятельности предприятий питания текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения, выполнения планов и динамики развития товарооборота и выпуска собственной продукции и, с другой –как составную часть финансового плана и основу расчёта потребности в собственном капитале. В связи с этим нормативы текущих товарных запасов, а равно и фактическое их наличие, должны оцениваться при анализе товарного покрытия товарооборота по продажным ценам, а при планировании финансов и изучении финансового положения предприятия –по себестоимости.

Так как нормативы товарных запасов устанавливают поквартально, то и их изучение проводят прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях. Для определения товарных запасов в днях необходимо их сумму разделить на объём товарооборота и умножить на количество дней изучаемого периода.

В процессе анализа устанавливают, как товарные запасы обеспечивали развитие товарооборота и выпуска собственной продукции: изучают причины отклонений фактических остатков продуктов от установленных нормативов. Такими причинами могут быть:

- невыполнение или перевыполнение планов товарооборота и выпуска собственной продукции;

- невыполнение или перевыполнение плана поступления сырья и покупных товаров;

- завоз продуктов в размерах, превышающих потребность;

- неравномерное их поступление;

- неправильное распределение товарных ресурсов между отдельными предприятиями и их подразделениями;

- наличие других недостатков производственно-торговой деятельности.

Товарные запасы в сумме обычно снижаются, если поступление продуктов отстаёт от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления сырья и покупных товаров.

Если на предприятии питания не планируют товарные запасы, то их анализ проводят в динамике. Рекомендуется фактические остатки сырья и покупных товаров на первые числа месяцев в каждом квартале в сумме и в днях сравнивать с данными на начало квартала. В результате определяют, не было ли резких изменений в фактических товарных запасах в течение каждого квартала и отчётного года.

Наряду с анализом товарных запасов на отдельные даты проводят изучение их средних размеров. При определении средних товарных запасов привлекают как можно большее число данных, что обеспечивает репрезентативность расчётов. Плановые среднегодовые товарные запасы (Зср) могут определяться по формуле средней арифметической (путём суммирования их нормативов на четыре квартала отчётного года и деления полученного итога на 4) или по средней хронологической:

Зср =

где З1, З2, …, Зn –запасы товаров на отдельные даты изучаемого периода; n –число дат, за которые взяты данные.

Товарооборачиваемость является одним из важнейших качественных показателей в общественном питании. Под товарооборачиваемостью понимается время обращения продуктов со дня их поступления до дня их расхода, а также скорость оборота сырья и покупных товаров.

Время обращения характеризует среднюю продолжительность пребывания продуктов в виде товарного запаса.

Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами продукты, а вложенные в них средства.

Ускорение товарооборачиваемости имеет большое значение для экономики: высвобождаются оборотные средства, вложенные в сырьё и покупные товары; снижаются товарные потери и другие издержки производства и обращения; сохраняется качества продукта и т.п.

Товарооборачиваемость в днях (время обращения сырья и покупных товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

Тдн =  , или Тдн =

, или Тдн =  ,

,

где Тдн –товарооборачиваемость в днях,

Зср –средние товарные запасы;

Д –количество дней анализируемого периода;

Р –реализация продукции собственного производства и покупных товаров (товарооборот);

Рдн –среднедневной объём товарооборота.

Анализ товарных запасов и товарооборачиваемости может проводиться также и по отдельным предприятиям питания. Методика и последовательность их изучения на предприятии такая же, как и по организации общественного питания.

Вторая группа факторов

Вторым фактором успешного развития товарооборота и выпуска собственной продукции является обеспеченность трудовыми ресурсами; правильность установления режима труда; эффективность использования рабочего времени; рост производительности труда.

Анализ начинают с изучения укомплектованности штатов поваров, кассиров, раздатчиц, официантов, других работников и эффективности использования рабочего времени. Если по отдельным категориям работников фактическая численность ниже плановой, то выясняют причины и принимают меры по укомплектованию штатов и повышению эффективности труда работников.

На предприятиях питания часто недоукомплектованы штаты рабочих по первичной обработке сырья, поваров, грузчиков, уборщиц и некоторых других работников, что требует изыскания резервов комплексного централизованного снабжения в течение года полуфабрикатами высокой степени готовности и быстрозамороженными блюдами в достаточном количестве, механизации и автоматизации мойки посуды, уборки помещений, выполнения транспортных и других трудоёмких работ. Тем более что уровень механизации труда в общественном питании в настоящее время не превышает 25 процентов.

Численность работников общественного питания изучают в разрезе следующих групп:

) работники производства;

) работники обеденного зала;

) торговые работники (включая работников склада);

) административно-управленческий персонал.

Изучают также качественный состав работников: обеспеченность специалистами с высшим и средним специальным образованием (работников производства –по разрядам), стаж работы, в том числе на данном предприятии, возраст и т.п.

Среднегодовую выработку на одного работника предприятия питания можно представить как произведение среднечасовой их выработки на среднюю продолжительность рабочего дня и на среднее число дней, отработанных одним работником за год. Отсюда на выполнение плана и динамику товарооборота можно измерить влияние четырёх трудовых факторов:

) среднесписочной численности работников;

) среднего количества дней, отработанных одним рабочим за год;

) средней продолжительности рабочего дня;

) среднечасовой выработки на одного работника.

Используя данные статистического учёта и отчётности по труду, следует изучить эффективность использование фонда календарного времени. В частности, определяют потери рабочего времени по болезни, в связи с прогулами, скрытой и явной безработицей и по другим причинам (в целом по предприятию и в расчёте на одного работающего).

Далее проводят анализ режима труда и рациональности использования рабочего времени. Исследования показывают, что работники кухни примерно 2/3 своего рабочего времени используют на выполнение основных функций, а остальное время заняты вспомогательными работами или простаивают, Повышения эффективности труда можно добиться путём разделения труда, совмещения профессий, должностей, функций, расширения зон обслуживания, сокращения текучести кадров, привлечения на работу лиц на неполный рабочей день, внедрения достижений научно-технического прогресса, научной организации труда, прогрессивных форм обслуживания потребителей, совершенствования оплаты труда и т.п.

Значительного повышения эффективности труда можно достичь за счёт сокращения и предупреждения текучести кадров. Социологические обследования показывают, что после принятия решения об увольнении у работника снижается интерес к работе, падает производительность труда. В первый месяц работы на новом месте даже по той же специальности у него уровень производительности труда ниже на 25-30%, тем на прежнем месте работы. Значительно ниже выработка и в последующие месяцы. Проводя анализ, необходимо установить, какая работа проводится по закреплению кадров, изучить состояние трудовой дисциплины и дать оценку текучести рабочей силы.

При изучении движения рабочей силы, текучести кадров рассчитывают ряд коэффициентов. К ним относят:

коэффициенты по приёму и увольнению, определяемые отношением количества принятых и уволенных работников к среднесписочной их численности;

коэффициент текучести кадров, представляющий собой отношение количества уволенных работников за нарушения трудовой дисциплины, по собственному желанию из-за неудовлетворённости работой, а также по сокращению штатов (в связи с безработицей, ликвидацией предприятия и т.п.) к среднесписочной их численности;

коэффициент безработицы, рассчитываемый отношением уволенных работников по сокращению штатов и в связи с ликвидацией предприятия к среднесписочной численности работающих;

коэффициент общего оборота рабочей силы, исчисляемый отношением принятых и уволенных работников к среднесписочной их численности.

Для оценки постоянства (закреплённости) кадров определяют долю работников, проработавших на данном предприятии более года.

Производительность труда работников общественного питания определяется экономическими, техническими, технологическими, организационными и социальными факторами. Комплексное и глубокое их изучение позволяет полнее выявить и реализовать резервы повышения эффективности труда. Производительность труда на предприятиях питания обычно анализируют в целом по всем работникам и по отдельным их группам. В частности, рассчитывают в стоимостном выражении выработку на одного работника предприятия (отношением объёма товарооборота к среднесписочной численности работающих) и на одного работника производства (отношением выпуска собственной продукции к численности работников производства).

Для измерения влияния на производительность труда изменения трудоёмкости товарооборота необходимо сопоставить темпы роста выработки, исчисленной к товарообороту в действующей и сопоставимой трудоёмкости.

Уровень производительности труда зависит от изменения доли в общей численности работающих административно-управленческих работников. Количественно измерить влияние этого фактора на темп изменения производительности труда можно, используя следующую формулу:

Тпр =  ,

,

где Тпр –темп повышения или снижения производительности труда за счёт изменения структуры численности работников (изменения в ней доли административно-управленческого персонала), %;