Рынок платежных карт на примере АО Цеснабанк

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ………………………………………………..……………………..

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ…..……………………………………………………………….

1.1 Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт………………………

1.2 Использование POS - терминалов, банкоматов и процессинговых центров …………………………………………………………………...

1.3 Платежная система и индентификации пластиковых карт……….……

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ КАЗАХСТАНСКИХ БАНКОВ КАК УЧАСТНИКОВ СИСТЕМ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАСТИКОВЫХ КАРТ НА ПРИМЕРЕ АО “ЦЕСНАБАНК”.....……………………………………………………..……

2.1 Анализ динамики и структуры использования пластиковых карт в

Казахстане……………………………………………………………......

2.2 Проблемы использования пластиковых карт в Казахстане…………

2.3 Общая характеристика АО «Цеснабанк», история становления и

развития……….………………………..………...………………………

2.4 Особенности обслуживания пластиковых карт в АО «Цеснабанк»…

3 ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ В РЕСПУБЛИКЕ КАЗАХСТАН………………...…………………………….

3.1 Внедрение прогрессивных форм и методов работы с пластиковыми картами……………………………………………………………..……

3.2 Применение зарубежного опыта платежной системы в Казахстане..

ЗАКЛЮЧЕНИЕ…………………………………………………………...……...

Список использованнОЙ ЛИТЕРАТУРЫ...…………………...………

ПРИЛОЖЕНИЕ…..………………………………………………………………

|

6

8

8

19

21

27

27

34

41

47

60

60

69

72

75

78

|

ВВЕДЕНИЕ

В динамично развивающемся мировом рынке финансов пластиковая карта выступает основной альтернативой наличным деньгам и служит, прежде всего, удобству потребителей. Это одно из самых доступных средств расчетов во всем мире. Обладатель платежной карты - это любой гражданин любой страны мира.

Все чаще эксперты и банковские аналитики говорят о едином платежном пространстве, в котором должны быть удобные и доступные платежные услуги и инструменты.

В Республике Казахстан такой инструмент как платежная карта имеет очень долгий и сложный путь становления и развития. Долгие годы ушли на то, чтобы в сознании граждан нашей страны наступил перелом в сторону расчетов с помощью платежной карточки. С распадом Советского Союза появились банки новой формации, для которых важна не моментальная прибыль, а важно долгосрочное и высококачественное обслуживание клиентов на уровне мировых высоких технологий в области финансов.

Рынок платежных карт в настоящее время в РК развивается достаточно очень стремительно - увеличивается количество платежных карт, что ведет к увеличению платежного баланса по ним. За последнее десятилетие конкуренция между казахстанскими банками достигла максимального пика, на этом “фундаменте” банки вынуждены постоянно внедрять новые технологии в продуктовой линейке карточного бизнеса. Расширяя основные сервис - услуги по карточкам и внедряя новые дополнительные услуги по ним, банки тем самым постоянно развивают и побочные продукты: розничное кредитование, новые формы переводов и многое-многое другое.

По сравнению с наличными деньгами использование платежной карточки имеет большие преимущества. Для владельца пластиковая карта - это возможность оперативного управления своими деньгами в течение 24 часов в сутки в любой точке мира, для торгово-сервисной компании - это быстрое обслуживание клиентов не сопряженное с дополнительными рисками на ограбление торговой точки и затратами на сопровождение процесса обслуживания клиентов, для банка-эмитента - это дополнительные доходы в виде комиссий за эмиссию и обслуживание пластиковых карт, рост клиентской базы за счет владельцев карт, снижение расходов по обслуживанию наличного оборота торгового агента.

В рамках поставленных президентом Казахстана Н.А.Назарбаевым задач по оздоровлению финансового рынка в стране, его прозрачности вопрос развития безналичных расчетов посредством платежных карт является особенно актуальным. Сегодня особенно остро стоит проблема изучения всевозможных способов расчетов с помощью пластиковых карт, ближайших перспектив развития и проблем функционирования карт.

Для написания дипломной работы теоретической составляющей послужили разработки казахстанских банков и зарубежных финансовых институтов в вопросах исследования рынка безналичных платежей посредством карт. Актуальность темы работы определила ее цели и задачи.

Изучение механизма организации работы c платежными картами, определение перспектив их продвижения в массовый сегмент рынка продуктов банка и услуг, анализ возможных проблем при эмиссии платежных карт в Республике Казахстан является целью дипломной работы. Для достижения этой цели в рамках работы необходимо решить несколько задач:

- изучить теоретические основы формирования и работы рынка пластиковых карт;

- провести анализ текущего состояния рынка платежных карт;

- определить проблемы и наметить возможные перспективы развития рынка пластиковых карт;

- разработать концепцию продвижения карт на примере коммерческого банка.

Для решения задач, поставленных в рамках дипломной работы, применялись следующие методы: финансовый анализ, маркетинговый анализ, прогнозирование.

Объектом изучения является рынок платежных карт. Предметом изучения - состояние рынка платежных карт, проблемы и перспективы дальнейшего развития этого сегмента на примере казахстанского банка второго уровня АО “Цеснабанк”.

Практической основой работы являются нормативные и финансовые документы Национального банка Республики Казахстан, банков второго уровня, а также нормативные документы мировых платежных систем.

Проведённый глубокий анализ, связанный с рассмотрением перспектив развития, а также возможных причин и проблем, связанных с продвижением на казахстанском рынке платежных карт, может использоваться банками второго уровня как дополнительный инструмент при подготовке кадрового резерва в области обслуживания платежных карт, а также как дополнительный инструментарий при разработке краткосрочных и среднесрочных стратегий развития отделов и секторов по обслуживанию пластиковых карт.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1 Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт

В повседневной жизни оплата наличными деньгами, а также выписка и выдача еврочека считаются во многих ситуациях неудобными. Часто случается, что приходится воздерживаться от покупки потому, что не имеешь с собой достаточного количества наличных денег. Разменная монета также не всегда под рукой. Помимо этого, с наличными в кармане рискуешь их потерять или быть обкраденным.

Желательно было бы иметь платежное средство, обеспечивающее постоянную ликвидность, защищенное от злоупотреблений и повсюду признанное в качестве такового. Различными услугами банков можно воспользоваться только в их рабочее время. Однако клиенты часто и во внерабочее время желают получить наличность или какую-либо информацию. Наряду с безналичными платежами при помощи карточек кредитные институты все чаще предлагают клиентам возможность воспользоваться их услугами в форме самообслуживания. При этом кредитные институты преследуют две цели:

- обеспечить предоставление услуг по платежному обороту круглосуточно и независимо от местонахождения;

- совершать обычные операции по платежному обороту без присутствия персонала и, следовательно, с меньшими расходами.

Операции с наличностью – это самые дорогие продукты Национального банка государства и частного банковского сектора. Эмиссия денежных знаков, затраты на персонал государственных структур, ответственных за наличный денежный оборот государства требует колоссальных финансовых вложений государства. Возможная альтернатива замены наличного оборота - это создание интегрированной автоматизированной системы безналичных расчетов. Именно такая система позволит достичь сокращения наличного денежного обращения на треть[1].

Принято считать, идейным вдохновителем кредитных карточек бостонского журналиста Э.Беллами, выдвинувшего еще в 80-е годы XX века идею таких карт, описав их в своей повести «Взгляд назад» мир 2000-го. Точно определить время появления пластиковых карт невозможно. Так как нет четкой определенности первичности самого пластика или кредитки, Банк или любая другая компания сегодня могут выпустить и карточку для хранения денег клиентов, и карточку для отражения расчетов с бизнес партнерами. И все-таки первыми возникли именно кредитки, они не были похожи на современные карты. Их задача была в том, чтобы подтвердить платежность клиента вне банка. На тот момент такие средства расчета могли появиться только в США, где потребительские займы развиваются еще с конца IXX века.

С 1914 года многие западные компании розничной торговли и сервиса, а также динамично развивающегося нефтяного сектора своим vip клиентам стали выдавать первый аналог карточек. В 1928 году Бостонская компания Farrington Manufakturing выпустила для своих клиентов металлические пластинки, в дальнейшем для удобства и дешевизны материала пластиковые пластинки, на поверхность которых выдавливалась информация о владельце карты и конечно срок ее обращения заменился на пластик. Процесс нанесения информации на карту в виде выдавленного текста называется эмбоссированием (embossing). Для считывания информации с такой карты были созданы устройства импринтеры. Принцип их работы прост - продавец помещал такую карту в импринтер, получал откатанную копию с карты в виде чека, затем туда вписывалась сумма, и чек отправлялся в банк. Так зарождались прототипы карт. Со временем требовались новые методы расчетов, создавалась схема кредитных платежей. Обслуживание тех или иных клиентов требовало совершенствования схем кредитных займов. Стали появляться новые схемы займов с отсрочкой платежа, беспроцентные займы.

Многие аналитики финансового сектора считают основоположником кредиток Джона С. Биггинса - специалист по потребительскому кредитованию из «Национального банка Флэтбуш» в Бруклине. Он в 1946 году организовал работу по кредитной схеме. В основе данной финансовой схемы были расписки, принимаемые торговыми точками от своих клиентов при проведении расчетов на небольшие суммы. Далее коммерсанты сдавали эти расписки в банк, который безакцептно списывал суммы покупок с личных счетов покупателей. Многие американские банки не смогли остаться в стороне и не оценить возможности и перспективы на будущее введенные первооткрывателями карточек в бизнесе. Банкиры тут же ухватились за идею обслуживания своих клиентов удаленно от банка. Карточки давали возможность кредитовать клиентов, выдавать деньги не только в отделении самого офиса банка, но и далеко за его пределами. Так стали образовываться первые платежные карточные системы в мире. Открывая счет своему клиенту, банк выпускал ему карту, по которой он обслуживался не только на территории Америки, но и далеко за её пределами в рамках действия сети банка. Образовывались специальные центры по сбору, обработке, обслуживанию карт банков, занимающихся выпуском карточек – эмитентов, а центры стали называться процессинговыми. Первыми в мире выпускать пластиковые карты стали самые известные американские банки- Master Card, Bank of America, American Express, Visa International.

В 1958 году 1 октября была выпущена первая в мире карта American Express («Америкэн Экспресс»). Через двенадцать месяцев насчитывалось более 32 тысяч предприятий торговли и сервиса 475 тысяч карт. Развитие пластиковых карт в American Express было стремительным, так как вся база была положена на очень разветвленную сеть обслуживания дорожных чеков American Express и большие финансовые средства компании, позволившие кредитовать клиентов. Дорожные чеки уже имели более чем сто летнюю историю, к моменту введения пластиковых карт и клиенты были готовы пользоваться и сетью обслуживания и сетью распространения банка. К 50-ым годам уже около сотни американских банков эмитировали свои кредитки. Самый важный виток развития карточного бизнеса произошел в 1958 году с момента выпуска карточек самого крупного банка Америки Bank of Ameriсa и второго по величине американского финансового гиганта «Чейз Манхеттен Бэнк». Карточки выпускались, но банки сталкивались с самой главной проблемой - очень маленькая локальная сеть обслуживания. Поэтому с 1966 Bank of Ameriсa принял решение выдавать лицензию на выпуск карточек «Bank Americard» другим банкам. В ответ на это некоторые крупные банки-конкуренты Bank of Ameriсa создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association). В 1969 году МКА приобрела права на карты Master Charge («Мастер Чадж»), выпускающейся карточной ассоциацией банков западных штатов. Банки, выпускавшие «Bank Americard» пришли к соглашению о выведении карточного бизнеса из - под контроля Bank of America. В июле 1970 года была создана «Нашнл БэнкАмерикард Инкорпорейтид» - НБИ.

Развитие карточного бизнеса в Америке повлек и процесс внедрения карт на мировой уровень - шел процесс интернационализации. В 1951 году «Дайнерс клаб» выдал первую лицензию на использование своего имени и схемы в Европу в Великобритании. В тот же год Британская ассоциация отелей и ресторанов начала издавать кредитную карту BHR, это была универсальная не банковская карточка. В 1965 году ассоциация в процессе объединения со шведским Rikskort, владельцем которой являлась семья Валленбергов, организовала компанию “Еврокард Интернэшнл” (Eurocard International) со штаб квартирой в Швеции. Между Америкой и Европой всегда была конкуренция на рынке внедрения банковских карт.

В 1974 году МКА подписала соглашение с британской системой “ Express card”, которая входила в ассоциацию “Еврокард”, в гонках на опережение с «Bank Americard», начался прорыв. Так началось сотрудничество "Еврокард” и американской Межбанковской карточной ассоциацией, выпускающей “Мастер Чадж”. Это было самой важной основой образования самых известных карточных систем мира. В 1976 году НБИ переименовала свою карточку “Bank Americard” на самую известную сегодня в мире карту VISA. А в 1980 году и МКА, дали своей карте новое имя –Master Card.

Eurocard интегрируясь с «MasterCard», по мере появления новейших технологий заключила соглашение с компаниями Cirrus/Maestro, это давало большие возможности расширения диапазона предлагаемых клиентам видов услуг по карточкам для получения наличных в банкоматах. В конце 1992 года происходит слияние Еврокард Интернэшнл с платежной системой Еврочек.Созданная организация начала именоваться Europay International.

В СССР “железный занавес” надолго отодвинул развитие карточек и карточных продуктов. Первая советская карточка Visa в Советском Союзе появилась во время проведения Олимпиады 80. Большой наплыв спортсменов и туристов из дальнего зарубежья спровоцировал то, что для удобства обслуживания иностранных гостей VISA International и "Интурист" выступили с предложением установить в ряде крупнейших столичных гостиниц терминалов для обслуживания карт VISA. Это взял на себя ВАО "Интурсервис". Только в 1991 году была выпущена первая советская карточка Visa. Логотипы и торговые марки карточных платежных мировых систем представлены на рисунке 1.

Рисунок 1. Логотипы мировых платежных карточных систем

В США стали образовываться общенациональные ассоциации, которые объединили банки, миллионы людей, торговые точки. Системы карточных расчетов стали распространяться во многих странах мира, а расчеты стали носить международный характер.

Самой большой платежной организацией является Visa International, которой принадлежит 60% доли рынка банковских карт. 30% рынка приходится на Europay/MasterCard International, 10%- это карточки других интернациональных организаций и локальные карточки коммерческих банков [2]. Международная система карточных платежей прошла длинный вековой путь своего становления и развития. Но только конец XX и начало XXI века стали самыми динамично развивающимися, это период консолидации новых IT-технологий и объединенных глобальных безналичных систем расчетов. Страны СНГ имеют не столь большой опыт работы на карточном поприще, но за свои 23 года развития стараются быть достойными участниками системы международной безналичных платежей.

Пластиковая карта -это карточка, различающаяся по эмитирующему банку, набору услуг вшитых в карту, по техническим возможностям [3].

Кредитная карта - это карта с нулевым балансом на карт-счете. Все проведенные транзакции по такой карте отражаются в виде кредита его владельцу, которые он должен погашать на определённых договором условиях. Кредитные карточки заменяют многим клиентам потребительские займы и дорогостоящие экспресс займы. По таким картам клиент не только не предоставляет в банк целевое подтверждение использования денежных средств, но и имеет возможность иметь постоянно пополняющиеся денежные средства, это связано с тем, что согласно заключенного договора банковского счета между банком и клиентом, сумма возобновляется на счете клиента. По таким картам устанавливаются льготные периоды без процентного обслуживания клиентов (в мировой практике это период доступности денежных средств до 25 дней). Основной проблемой для всех банков в мире является то, что клиенты, как правило, производят погашение в первый период доступности, тем самым лишая банки возможности дополнительной получении процентной прибыли.

Для коммерсантов обслуживание клиентов по кредитным картам является наиболее выгодным. Так как это дает возможность привлечения дополнительных покупателей, не имеющих возможности произвести покупку за счет собственных средств, но обслуживаясь в кредит по кредитной карте, клиент приобретает необходимый для себя товар или услугу. Ставки банков по торговым сделкам в эквайринговой (торговой) сети в среднем в мире составляют до 3,5% от суммы проведенных сделок, по Казахстану этот показатель составляет в среднем 2,6%. Но это гораздо ниже, чем по оценкам кредитных экспертов содержать кредитную или прочую службу в торговой сети, занимающуюся системой учета проведенных в кредит сделок и дальнейшее их сопровождение.

Кроме чистых “кредиток” клиент может пользоваться карточками, по которым предусмотрена схема финансирования на конкретный временной интервал (день, месяц). Приобретая товар по такой карточке, держатель не имея денежных средств на своем счете получает от банка сумму денежных средств подлежащую возврату в течение месяца со времени проведения транзакции по карте. В случае не погашения в срок клиенту начисляется штрафная пеня. Такой вид карт по некоторым моментам выгоден для держателя: размеры платежей и комиссии. Но при этом имеет жесткие рамки возвратности денежных средств банку. Клиенты, чтобы не переплачивать банку комиссии, стараются сразу же производить оплату, не дожидаясь окончания льготного периода. Такая схема финансирования дает банку меньше возможности получить прибыль от клиентских операций с платежными картами, в отличие от операций при которых платеж конвертируется в ссуду, это приводит к тому, что банки удерживают комиссии за пользование картами сразу при выдаче [4]. В Казахстане многие банки имитируют такой вид карточек с кредитным лимитом, например карта Кэшбери от АО “Цеснабанк”.

Другим видом карт являются дебитные карты. Это самый распространенный на сегодня вид пластиковых карт. Эти карты работают только в пределах остатка денежных сумм, находящихся на счете клиента. По ним клиент может снять денежные средства через электронные устройства и банкоматы, рассчитаться в торговой сети, произвести расчеты в сети Internet. Дебитные карты не только заменят наличные деньги своему держателю, но и уберегут его от потерь, так как в случае утери карты, при перевыпуске новой карты денежные средства восстанавливаются банком на новой карте. Единственный нюанс таких карт, это то, что карты работают в режиме on-line, то есть постоянно требуется авторизация банка по каждой проводимой операции. Это их отличие от кредиток.

Для дебитных карт не нужен специальный карточный счет. В случае отсутствия счета, банком открывается специальный банковский карточный счет на который вносятся клиентом денежные средства.

Рынок платежных карт так многообразен, что его можно классифицировать по некоторым признакам:

1) материал изготовления карты:

- бумажные;

- металлические;

- пластиковые.

Современный рынок платежных карт использует пластиковые карты, выполненные в пластике. Но при некоторых операциях, требующих процесса идентификации клиента можно использовать ламинированные картонные карты. Чтобы избежать подделки карты изготавливают более сложной технологией - в пластике. На пластике не сложно сделать нанесение информации о держателе - эмбосирование [6].

2) по своему назначению:

- информационные;

- идентификационные;

- финансовые.

Эти функции могут быть как отдельно, так и применительно в комплексе. Например, учебное заведение может выдать своему сотруднику или студенту карту, которая будет пропуском на территорию учебного заведения, парковку или читательским билетом в библиотеку учебного заведения - идентификационная функция;

- информация о владельце карты (ФИО, должность, курс и т.д.) записывается на карте в кодированном виде - информационная функция;

- карта может использоваться еще для получения заработной платы или стипендий - расчетная функция.

Такие карты с многофункциональными особенностями сейчас все больше находят распространение за рубежом, а также в Казахстане (такие карты выпущены для студентов Евразийского национального университета имени Льва Николаевича Гумилева) [7,c.24].

3) по механизмам расчетов:

- двусторонние системы - делается двухстороннее соглашение между участниками расчетов, при данных расчетах карты используются держателями в замкнутых торговых и сервисных сетях (АЗС, супермаркеты);

- многосторонние системы - дают держателям карт возможность расплачиваться картами в эквайринговой сети у разных коммерсантов, которыми признаются карты в качестве законного платежного средства. Такие системы возглавляются национальными ассоциациями банковских карт.

4) по видам расчетов:

- карты не требующие авторизации - кредитные. Карта работает в пределах установленного кредита владельцу карты. Кредит может быть как на разовой основе, так и возобновляемый в установленной сумме владельцу;

- дебетные – карты, действующие только в пределах остатка на карточном счете. Самый распространенный вид карт для получения наличности в банкоматах и прочих устройствах по обслуживанию карт. Эти карты всегда требуют авторизации.

5) клиенто ориентированность:

- обычная стандартная карта (Electron, Classic от VISA и Mass от Eurocard/MasterCard).Это самые популярные международные платежные карточки в Республике Казахстан и за её пределами. Удобство использования в любой точке мира делают их важным атрибутом за пределами страны. Имеют дополнительные функции: аренда автомобиля, бронирование номера в гостиницах, оплата покупки через интернет. Эти карты могут быть и дебитными и кредитными. Эти карты выпускаются для выплаты заработной платы и прочих выплат. В этих картах сочетаются удобство и простота в пользовании. На рисунке 2 представлены виды таких карт.

Рисунок 2. Вид карточек Visa Electron, Visa Classic, MasterCard

- Бизнес-карта-корпоративная либо серебрянная карточка (Business Card) используется работниками компаний, которым разрешено тратить средства своей компании в определенных суммах. Эти средства, могут быть определены на командировочные расходы, на оплату нужд компании и закуп товаров в рамках договорных обязательств. Счета по корпоративным картам - это обычные счета, которые участвуют в учете проводимых операций по текущим счетам юридических лиц.

- Золотая карточка специализирована для VIP клиентов - наиболее обеспеченных и состоятельных. Такие карточки издаются для клиентов, ценящих комфорт и относящихся к определенному кругу людей с повышенной планкой платёже достаточности. К подобным карточкам относятся: American Express Gold Card, Gold Mastercard и Visa Gold. “Золотые” карточки располагают следующими дополнительными видами услуг:

- экстренное содействие при утере либо краже карты не позднее следующего дня на основании заявления заявителя;

- безвозмездное предоставление медицинской и юридической помощи по телефону в любой точке мира - визовый режим, таможенные правила, требования по вакцинациям, контакты посольств;

-«Консьерж – служба VISA Gold» – предоставление помощи в организации путешествий, таких как: расписание рейсов самолетов и поездов, информация и бронирование номеров в гостиницах, мест в ресторанах;

- кредитование безлимитное при покупках;

- безвозмездное страхование клиента от несчастного случая на строго определенную сумму, определенную страховой компанией банка эмитента;

- при оплате товара через кредитную карту, в случае если товар потребует ремонта, то международные платежные системы производят бесплатное продление сроков гарантии товара до одного года;

-проведение оплаты услуг гостиниц (без подтверждения платежеспособности владельца);

- в случае утери или кражи карты производится выдача наличных денежных средств [7 c.28];

- круглосуточная связь клиента с банком эмитентом посредством телефонной линии за счет банка.

Платиновая карточка - это элитная международная платежная карточка, которая выделяет высочайший статус, идеальную репутацию своего владельца, а ещё гарантирует привилегированное обслуживание и высочайшую степень обслуживания.

Ценные и полезные привилегии для карточек Visa Platinum:

- программа “Защита покупок” - возмещение средств при краже или порче товара;

- программа “Продленная гарантия” - повышение в 2 раза гарантии продавца;

- бесплатная информация на интернет - портале Weissmann Online для путешествий;

- специальный портал на сайте Visa СЕМЕА для держателей карт Visa Platinum;

-эксклюзивные привилегии, скидки и подарки от торговых эквайринговых компаний для держателей карт Visa Platinum;

- кроме эксклюзивных преимуществ карточки VISA Platinum , ещё доступны все привилегии карточек Visa Gold.

6) характеру использования:

- персональная карта, выпускаемая определенному пользователю, может существовать как "стандартной" так и "VIP"- золотая либо платиновая;

- семейные карты, выдаваемые всем членам семьи основного держателя карты, заключившего договор с банком и который несет ответственность;

- корпоративная карта, выдаваемая юридическому лицу, под данную карту организации выпускаются индивидуальные карты сотрудникам организации (руководителям, главному бухгалтеру или другим сотрудникам). При этом создается один корпоративный счет компании и к нему привязываются персональные счета уполномоченных лиц. По такой карте ответственность возлагается на руководство юридического лица.

7) принадлежность к организации эмитенту:

-коммерческие карты, выпускаемые не финансовыми учреждениями, а торговыми компаниями, фирмами;

- банковские карты - карты выпускаемые банками;

- карты, изготовленные организациями, чья деятельность заключается только в выпуске пластиковых карт и в создании инфраструктуры по их полному обслуживанию.

8) сфера использования:

- карты универсальные для оплаты услуг и товаров;

- коммерческие карты для оплаты какой-либо конкретной услуги (карты гостиничных сетей, АЗС, магазинов).

9) территориальная принадлежность:

- международные;

- применяемые в пределах какого-либо государства - национальные;

- применяемые на определенной территории государства - локальные;

- карты, работающие только в рамках одной организации.

10) cрок действия карты:

- ограниченные каким-то интервалом времени (иногда с правом пролонгации);

- бессрочные (неограниченные).

11) метода записи информации:

- эмбоссирование - вытеснение на карте информации;

- графическая запись;

- информация на магнитной полосе;

- чипирование;

- штрих-кодирование;

- оптические карты - лазерное кодирование;

- эмбоссирование вытеснением. Эмбоссирование - это когда на карточку наносится фамилия и имя держателя карты, номер карты 16 значный, срок действия карты (месяц и год окончания карты);

- графическая запись - на карту с помощью графики наносится информация (фотография держателя и образец его подписи);

- штих кодирование.

Мировой прогресс в области автоматизированных систем считывания информации в 60-х года XX века позволило создать аппараты, позволяющие считывать информацию с магнитных носителей информации. Магнитная полоса - это носитель информации. Такая полоса приклеивалась к карте с обратной стороны и на нее банком эмитентом наносилась информация о держателе карточки и информация о счете держателя;

-нанесение информации на магнитную полосу. На оборотной стороне обычной пластиковой карты размещается магнитная лента, на которую обычном способом, аналогичным магнитофону, наносится информация о держателе карты. Информация, нанесенная на магнитной полосе, имеет идентификационный характер, а стоимостные показатели отсутствуют.

Современная пластиковая карта выглядит следующим образом:

Лицевая сторона:

- фамилия и имя держателя;

- номер банковской карты 16 знаков;

- шифр отделения банка (БИН);

- название банка эмитента;

- логотип платежной системы, к которой принадлежит карта;

- голографическое изображение символов платежной системы. Это защита карты от подделки и ее узнаваемость. Первыми голограмму применили Mastercard 1985 г.

В магнитных картах самым принципиальным недочетом является быстрая изнашиваемость магнитной полосы, поэтому срок действия карт от года до 2-х лет [3]. На магнитную полосу нанесен сервис код - это код из двух цифр, позволяющий допустимые для данной карточки типы операций, например: 03 - только операции, выполняемые банкоматом, 20 - операции требуют авторизации эмитента. Помимо определенных в стандарте величин на магнитной полосе могут записываться другие коды, например, CVC (Саrd Verification Соdе) или PVV (PIN Verification Value) - коды, проверяющие PIN (секретный номер, присваиваемый карточке и выдаваемый держателю вместе с карточкой) автономно устройством, выполняющим операцию [7,с.170]. Магнитная запись на сегодня является самым распространенным способом нанесения информации на пластиковые карты. С такими картами работают все платежные системы МаstегСагd, Еurоpay,VISA, American Ехрrеss, Diners Club [8, с. 83]. При этом магнитные пластиковые карты имеют очень много недостатков и рисков по безопасности карты:

- плохие эксплуатационные характеристики (уязвимость магнитной полосы);

- не обновляется информация, соответственно на карте не хранится информация о состоянии счета;

- карта обслуживается в реальном режиме, это увеличивает издержки эксплуатации. Это означает, что для каждой операции необходимо обращаться через модемную связь в центр авторизации для подтверждения подлинности по выделенной телефонной линии, что дорого и недостаточно надежно;

- слабая защита от мошенничества (эти карточки легко подделать либо путем производства фальшивок, украсть, либо скопировав информацию с них) [8,с.85].

В процессе эксплуатации магнитных карт международными платежными системами не оставлялись без внимания попытки внедрить новые методы выпуска карт, которые могли сделать карту более защищенной и более универсальной в процессе обслуживания. Нужно было придумать новые способы записи информации на карту. С внедрением новых IT-технологий, с развитием компьютерных и информационных систем стало возможным использовать в карточном бизнесе чип (от англ. chip - кристалл с интегральной схемой) или микросхемы. Карты с чипом называют смарт - картами. Недостаток таких карт - их дороговизна при эмиссии. Но активизация в последнее десятилетие таких мошеннических действий как скиминг и фишинг с магнитными картами подтолкнули банки все-таки к выпуску карт с чипами. Впервые такая карта была выпущена в 1974 г. французским инженером Роланом Морено.

Этот вид карт обладает повышенной надежностью, многофункциональностью и безопасностью. Недостаток - высокая себестоимость (наличие микросхемы, которая прямо зависит от размера имеющейся памяти) [8, с. 86]. Смарт-карты имеют различную емкость, но существуют карты с объемом памяти от 32 байт до 8 Кбайт. Микросхемы позволяют хранить в памяти такой карты, кроме идентификационной информации, и стоимостные показатели.

В зависимости от выполняемых функций и внутреннего устройства смарт - карты подразделяют на 2 типа:

- карты с памятью;

- карты микропроцессорные.

Для хранения информации используют карты с памятью. Существует 2 типа карт с памятью:

- память свободного доступа;

- карты с защищенной памятью.

В картах с незащищенной памятью ограничения по чтению и записью отсутствуют. Вся информация на карте кодируется с помощью внешнего по отношению к карте устройства, которое защищает карту через процесс схожий с процессом PIN кода. Такие карты могут употребляться как технологические карты для разграничения доступа к компьютеру, хранения ключей шифрования данных и идентификационной информации. Карты с незащищенной памятью применять в качестве платежных опасно. Легко купить такую карту, скопировать ее память на диск, а затем после каждой покупки восстанавливать её память копированием начального состояния данных с диска, т.е. кодирование данных в памяти карты от мошенничества аналогичного рода не спасает.

Карты с защищенной памятью имеют интегрированное устройство разделения доступа к данным. Исполнение операций чтения, записи либо стирания информации санкционируется предъявлением особых кодов. Традиционно карты с защищенной памятью содержат область, в которую записываются идентификационные данные, которые в дальнейшем не могут быть изменены. Главное использование карт с защищенной памятью - “пластиковые” средства и сохранение конфиденциальной информации [8,с.90].

Карты с микропроцессором - смарт-карты. Микропроцессор позволяет делать определенные действия над хранящимися в карте данными. Эти действия составляют операционную систему карты (COS - Card Operating System), которая гарантирует большой комплект функций управления памятью, сервисных функций и сохранности. Почти все микропроцессорные карты поддерживают американский эталон шифрования данных – DES.

В соответствии с характером взаимодействия со считывающим гаджетом, смарт -карточки разделяются на контактные (конкретный контакт со считывающим гаджетом) и бесконтактные (для передачи информации употребляются радиосигнал). Смарт-карты значительно превосходят магнитные карты. При изготовлении карточек в каждую микросхему вносят неповторимый код, который невозможно продублировать. При выдаче карты клиенту на нее наносится один либо некоторое количество паролей, узнаваемых лишь владельцем карты. При попытке несанкционированного использования некоторые виды смарт карточек могут автоматически закрываться, и для возобновления работоспособности такой карты необходим ее возврат на место выдачи.

Смарт - карты работают только в режиме реального времени. Проведение любой операции с использованием смарт-карты требует от владельца набора личного пароля. Этот пароль записан на самой карточке, а значит, не требуется процедура доступа к центрам авторизации. В смарт-картах носителем информации выступает микросхема. С помощью смарт-карты можно вести контроль за покупками. Владельцем на карту вносится денежная сумма. При оплате покупки считывающее устройство кассового аппарата - ридер проверяет наличие денег и списывает деньги при покупке. Карты с микропроцессором – это микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты [8,с.98]. Высокая себестоимость супер смарт-карт не дает им на сегодня распространяться в широкую сеть, но с прогрессом технологий возможно стоимость таких карт будет снижаться [9]. Другие возможности открывают микропроцессорные карты, так как в таких картах есть внутренняя логика.

В 1981 году Дж. Дрекслер была изобретена оптическая карточка. Информация с таких карт считывается через специальные устройства. Нанесение и считывание информации по таким картам производится по аналогии с лазерными дисками. Карты хранят очень большой объем информации до 2-16 МБт. Недостаток таких карт - их очень высокая себестоимость при выпуске и дорогое оборудование, которое позволяет считывать информацию с таких карт. Такие карты устойчивы к внешним воздействиям - истеранию, температуре и многому другому.

Сегодня используют карты VISA, EUROCARD/MasterCard, MAESTRO защищенные от несанкционированного доступа в виде магнитной полосы или микро чипа. Особое распространение получают смарт-карты, так как в связи с усовершенствованием технологии производства и объемами выпускаемых карт снижается стоимость карты памяти - самого дорогого компонента с смарт-картах. Стоимость карты памяти зависит от стоимости микросхемы [10]. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой [11]. Карты основных международных карточных систем очень сильно отличаются по визуальным параметрам и техническим характеристикам (Приложение А).

1.2 Использование POS - терминалов, банкоматов и процессинговых центров

Для работы с картами обязательно должны были быть созданы устройства, способные считывать информацию с носителей. Такими устройствами явились: банкоматы, торговые терминалы и POS-терминалы.

Pos-терминал, установленный в кассах банков или торговой сети, считывает информацию с магнитной полосы или с чипа карты. Данный процесс полностью автоматизирован и минимизирован по времени. Комплектация pos-терминалов различна в зависимости от модели и компании производителя, но существуют определенные компоненты, которые должны быть обязательно. Эти устройства считывают информацию и со смарт карт и с магнитных карт, блок памяти энергонезависимый, порт для включения ПИН - клавиатуры (клавиатуры для набора ПИН –кода, так называемые пин пады), принтер, разъем соединяющий приспособление с персональным компьютером либо с электронным кассовым аппаратом. POS-терминал иногда оснащён модемом с возможностью автодозвона. До того как поставить POS-терминал, его программируют – главный язык это ассемблер, а также диалекты Cи и Basic. Все это позволяет проводить не только on-line авторизацию карт с магнитной полосой и смарт-карт, но и использовать при работе со смарт-картами режим off-line с накоплением протоколов транзакций. Последние во время сеансов связи передаются в процессинговый центр. Во время сеанса связи POS- терминал может еще воспринимать и запоминать полученную от ЭВМ информацию, процессингового центра, как правило это бывают стоп-листы. Стоимость POS-терминалов зависит от их комплектации, способностей, фирмы-производителя может изменяться от нескольких сотен до нескольких тысяч долларов. Сегодня выпускаются и широко используются POS-терминалы переносные, не требующие провода соединения с компьютером. Их принцип работы основан на принципах 3G технологии, то есть соединение идет через сим - карту одного из сотовых операторов. Например, в Казахстане это Kcell или Beeline. Из-за сравнительно небольшого покрытия 3G связью есть проблемы с обеспечением бесперебойного канала передачи данных и связью с процессинговым центром.

Импринтер - механическое устройство, используемое при ручном режиме авторизации для снятия оттиска лицевой стороны карточки на бланк слипа - специальный чек оплаты по картам. Оборудуется импринтер специальным клише с наименованием и адресом пункта обслуживания. Импринтер не позволяет принимать к оплате платежные карточки VISA Electron, так как на них не эмбосирована ( не выдавлена ) информация о держателе и номере карты. Данные устройства уже себя изживают. Банкоматы - это еще одно электронное устройство, предназначенное для выдачи наличных денежных средств с карты, но и для проведения безналичных платежей посредством платежных карт. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контролирует его состояние операционная система Microsoft Windows XP. Все банкоматы работают в режиме on-line , но появляются и модели с off-line режимом. На сегодня очень большой проблемой встает заявление корпорации Microsoft о том, что компания полностью прекратит поддержку десктопной операционной системы Windows XP. Этого дня ждут многие хакеры, так как в 90% всех банкоматов в мире оснащены именно этой операционной системой.

Денежные купюры размещаются в банкомате в специальных кассетах, которые находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами [12]. Банкоматы бывают двух типов - межстенные (уличные), которые работают круглосуточно и внутриофисные, доступность которых только во время доступа в помещение офиса. Сегодня активно оснащаются банкоматы функцией Кэш-ин, это когда у держателя есть возможность пополнять свою карточку через банкомат наличными деньгами. Такие банкоматы оснащены лотками для приема купюр. Клиенту достаточно положить в лоток для приема наличности пачку купюр и набрать номер счета держателя карты, деньги будут тут же зачислены на карту. То есть банкомат - это очень сложный технический механизм, позволяющий обслуживать держателей карт 24 часа в сутки.

Процессинговый центр - это специальный вычислительный центр, предназначенный для полного обслуживания платежных карточных систем. Все такие центры работают только в режиме реального времени. Так по дебитным картам требуется постоянная авторизация карты, по кредитным же картам не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Большие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, так как обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов. Помимо вычислительных мощностей, процессинговый центр должен быть оснащен также оборудованием для персонализации пластиковых карточек, а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов.

Поддержание надежного, устойчивого функционирования платежной системы требует наличия существенных вычислительных мощностей в процессинговом центре, а также развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек [13]. Процесс обслуживания карт-очень трудоемкий и технологически сложный. Бесперебойная работа всех устройств, защищенность от несанкционированного вмешательства из вне, делают владельца пластиковой карты полноправным участником общей системы международных и национальных платежных карточных систем.

1.3 Платежная система и идентификации пластиковых карт

Платежной системой в отношении пластиковых карт принято понимать совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек определенного типа в качестве платежного средства. Основная задача создания такой системы – это разработка и строгое воплощение общих правил обслуживания карточек всех эмитентов, входящих в систему, а также проведение взаиморасчетов и всех платежей. Сюда входят как технические аспекты выпуска и обслуживания карточек, так и финансовая составляющая – расчеты с предпринимателями, банками и держателями.

Главным механизмом такой системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, обслуживающие держателей карточек в эквайринговой сети. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания [14]. Для банков характерно 2 вида деятельности по пластиковым картам - эмиссия карт и эквайринг.

Эмиссия – это процесс выпуска пластиковых карт на основании заявлений клиентов и введение всех данных клиентов в базу данных. Для выпуска пластиковых карт банк обязательно должен быть участником одной из международных систем или одной из национальных систем. Для участия в качестве ассоциированного члена любой международной системы вносится страховой депозит участника и ежегодно оплачиваются членские взносы. Процессинговый центр банка должен быть обязательно сертифицирован данной платежной системой - все оснащение обязано соответствовать утвержденным системой технологическим стандартам, а персонал должен иметь соответствующую подготовку. Проведение расчетов с предприятиями торговли и обслуживания с финансовыми учреждениями (банками) - это эквайринг. Банк - эквайер - это банк - участник платежной системы, исполняющий целый ряд операций по взаимодействию с точками сервиса карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены).

Процессинговый центр - специализированная сервисная организация, гарантирует обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Создавая собственные процессинговые центры, банки становятся информационно независимыми и финансово безопасными. Полученный доход от эмиссии и авторизации карт остается в банке. Все банки пытаются стать ассоциированными членами какой- либо международной или национальной платежной карточной системы. Создание собственного процессинга в среднем банку обходится примерно в 1500000 долларов США [15]. Как показали мировые события марта 2014 года по введению санкций в отношении Российских банков международными платежными системами, и российские и Казахстанские банки уже серьёзно подумывают о создании собственных платежных карточных систем с независимыми процессинговыми центрами.

Центры авторизаций – подразделения Процессингового центра, проводимые ручные авторизации. Центры авторизаций работают круглосуточно и без выходных дней. Для этого центр ведет базу данных, которая, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк -эмитент авторизуемой карточки, обеспечивает пересылку ответа банку-эквайеру. На основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам стоп-листы [14]. Процессинговый центр может ещё гарантировать потребности банков-эмитентов в новых карточках, исполняя их заказ на заводах и последующую персонализацию. Разветвленная платежная система может обладать несколькими процессинговыми центрами, роль которых на региональном уровне могут выполнять и банки-эквайеры. Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных выделенных каналов связи обусловлено необходимостью передачи существенных объемов данных между территориально удаленными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях [16].

Пластиковые карточки являются инструментом безналичных платежей. В платежную систему входят:

- Продавцы (предприятия торговли и сервиса);

- Покупатели (держатели карт);

- банки-эмитенты (банки покупателей);

- банки - эквайеры (банки торговых точек);

- расчетные банки.

Весь процесс строго технологичен - изначально клиент должен обратиться в банк для подачи заявления на выпуск пластиковой карты. В заявлении указывается место рождения, жительства и проживания клиента, место работы и доход гражданина (выпуск кредитных карт), кодовое слово, тип карты и валюта карты. После проведенных соответствующих проверок службами банка данных, предоставленных клиентом (служба безопасности, кредитные офицеры) банк открывает клиенту счет. Списывается комиссия за выпуск карты и годовая комиссия. Направляется через специальное программное средство заявка в процессинг на выпуск карты клиенту. Получив карту, клиент рассчитывается ей в торговой сети. При проведении безналичных платежей предъявляя карту в торговую сеть важно учитывать установленную предельную сумму торговой точки, сумма при превышении значения которой торговая точка должна получить код авторизации по телефону или через автоматический канал связи-терминал. При проведении расчетов на суммы меньше пороговых значений сумма списывается безакцептно, без кода авторизации. При положительном ответе торговая точка печатает чек о транзакции, в котором отражается код авторизации, номер карты, ФИО держателя, сумма транзакции, время проведения операции и дата, а также обязательно указывается точка обслуживания клиента. Данный чек предъявляется держателю карточки, в котором он обязан поставит свою подпись, в случае отказа операций аннулируется. Потом чек - слип подписывает продавец. Слип печатается в трех экземплярах. Первый экземпляр получает держатель карточки, второй остается у продавца, третий отправляется банку-эквайеру. Он возмещает продавцу сумму товаров, проданных держателям точек, в соответствии с представленными слипами. Банк переводит информацию по клиенту в электронный документа - файл и отправляет его в процессинг и после чего получает возмещение суммы.

Процессинг в режиме реального времени обрабатывает всю информацию и рассылает по банкам обработанные данные. Такие файлы являются документами, на основании которых банки - эквайеры получают от банка-эмитента средства, соответствующие сумме всех операций, проведенных держателями карточек данного банка. Банк-эмитент на основании электронных файлов выставляет счет держателю карточки и кредитует его, либо получая оплату (кредитная карточка), автоматически списывая с расчетного счета требуемую сумму (дебетовая точка). Для каждого клиента формируется выписка по счету, включающая: операции, прошедшие за определенный срок (обычно за один месяц). Выписка является документом, на основании которого клиент оплачивает долг банку. В случае с дебетовыми карточками выписка лишь информирует клиента о движении средств на его счете. Выписка предоставляется также продавцу для информирования его о времени поступления денег на счет [17]. Всю эту схему можно схематически отразить в виде рисунка 3.

С развитием Интернета в последнее десятилетие стали распространены платежи посредством пластиковых карт в сети интернет магазинов и на интернет ресурсах.

В состав такой платежной системы входят:

а) продавцы (электронный магазин);

б) покупатели (держатель карты);

в) банки-эмитенты;

г) банки-эквайеры;

д) расчетные банки;

е) процессинговая компания;

ж) интернет процессинговая компания.

Данная схема функционирует по следующему принципу - покупатель подобрав товар или услугу на интернет ресурсе выбирает способ расчета посредством карты. Вводит реквизиты своей карты. Как правило, реквизиты включают: Ф.И.О. держателя карточки; номер карточки; срок ее действия. Интернет-процессинговая компания берет на себя ответственность по обеспечению безопасности передаваемой информации через Интернет. В функции интернет-процессинговой компании входит осуществление электронной авторизации, т. е. проверка не только подлинности карточки и аутентичности покупателя, но и легитимности электронного магазина. Интернет - процессинг могут выполнять как традиционные процессинговые компаний, так и банки - эквайеры при условии, что они обладают необходимым аппаратно - программным и телекоммуникационным оборудованием. Получив необходимые данные от электронного магазина или непосредственно от покупателя, интернет-процессинговая компания связывается с процессинговой компанией платежной системы, в рамках которой выпущена банковская карточка, и та осуществляет авторизацию данной карточки. В случае успешного проведения авторизации процессинговая компания платежной системы сообщает интернет-процессинговой компании авторизационный код, который та передает в электронный магазин. На основании полученной информации электронный магазин продает товар. Далее процессинговая компания платежной системы на основании полученных в ходе авторизации данных обращается в банк - эмитент с требованием о списании средств со счета покупателя.

Банк-эмитент на основании полученных электронных файлов списывает денежные средства со счета держателя и через расчетный банк, где открыты корреспондентские счета и банка -эмитента и банка эквайера, средства переводятся в банка –эквайер и зачисляются на счет интернет магазина. Затем банк-эквайер информирует электронный магазин о поступлении денег на его счет, а банк-эмитент, в свою очередь, информирует покупателя электронного магазина о списании денег с его счета [18].

2. АНАЛИИЗ ДЕЯТЕЛЬНОСТИ КАЗАХСТАНСКИХ БАНКОВ КАК УЧАСТНИКОВ СИСТЕМ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАСТИКОВЫХ КАРТ НА ПРИМЕРЕ АО “ЦЕСНАБАНК”

2.1 Анализ динамики и структуры использования пластиковых карт в Казахстане

Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около 60 лет служат внутренним платежным инструментом, превратившись в чрезвычайно доходный и один из наиболее развитых услуг, предлагаемый банковской сферой, вытеснив банковские счета [21].

Банковские карточки играют ключевую роль в рыночной стратегии практически любого банка, являясь «третьим китом» банковских продуктов - депозитов, кредитов.

Если сопоставлять Казахстан с другими странами СНГ, по росту рынка пластиковых карт, то он находится на стадии развития. Казахстанские банки за последние пять лет сделали прорыв на арене карточного бизнеса [22].

Анализируя показатели технического обеспечения регионов, обслуживаемая сеть платежных карточек в Казахстане на 1 января 2014 года имеет такую пропорцию: 22904 предприятия сферы торговли и услуг, 46432 РОS - терминалов, 168 импринтеров, 8965 банкоматов. Рынок банковских карт в Казахстане один из самых развивающихся, но он очень далек от насыщения как торговыми терминалами, так и самими картами (Приложение Б).

По состоянию на 01.02.2014 года занимаются 24 банка второго уровня и АО «Казпочта».

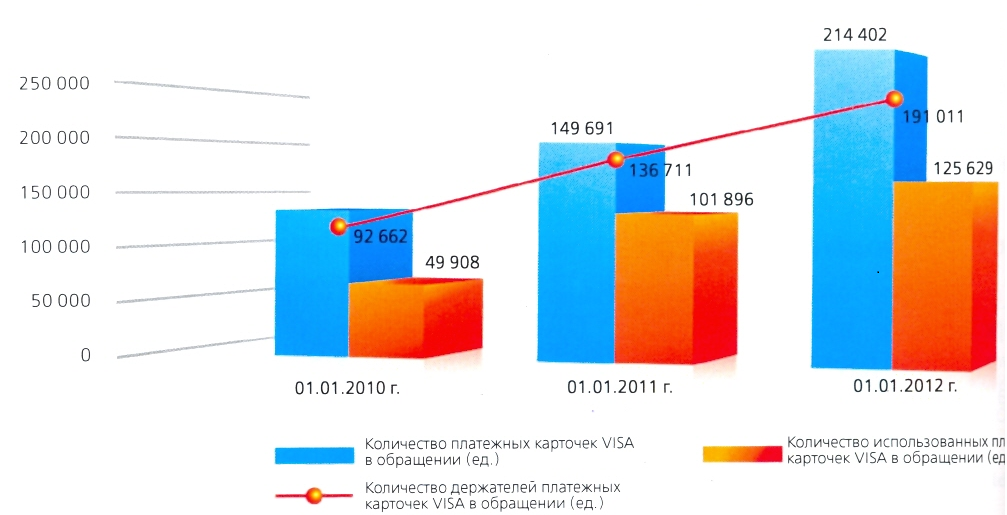

Согласно статистических данных Национального банка Республики Казахстан на 1 февраля 2014 года в стране было выпущено 16.5 млн платежных карт, при количестве держателей 14,4 млн. чел, (по сравнению с ситуацией на аналогичную дату 2013 года – рост 35% и 28,5% соответственно). Наиболее распространенные дебитные карточки - их доля 69%, кредитные карточки - 21,7%, дебитные с кредитным лимитом и предоплаченные карточки - 1,2% и 8,1% (Приложение Б). Хотя внутри страны в регионах ситуация достаточно сильно отличается - очень сильное значение сегодня имеет централизация - Алмата и Астана лидируют по выпуску карт (Приложение В).

В январе 2014 года объемы транзакций с внедрением платежных карт казахстанских эмитентов составили 479,6 миллиардов тенге при росте на 14,2% по сравнению с 2013 годом. Количество транзакций также растет - за январь 2014 год 16,1 миллионов рост 13% по сравнению с аналогичным периодом времени 2013 года. При этом надо отметить постоянный рост безналичных платежей в размере 19,2% при показателе обналичивания денежных средств до 10,8% (Приложение Д).

Основная масса безналичных транзакций совершается через POS-терминалы- 58,3% и 70,7% от общего количества и объема безналичных платежей, на банкоматные операции приходится всего 25,9% и 19,9% соответственно. Операции связанные с получение наличных денежных средств посредством банкоматов составляли 97,1% и 87,1% от общего количества и объема операций по выдаче наличных денег (Приложение Г).

На территории современного независимого Казахстана Банки эмитируют платежные карточки международных систем VISA International, MasterCard Worldwide, American Express International и China Union Pay. На долю этих карт приходится 95.6% всего выпуска. При этом есть банки, которые выпускают локальные карты: Altyn Card – АО «Народный Банк Казахстана», SmartAlemCard – АО «БТА Банк» и локальная карточка Ситибанка Казахстан - АО «Ситибанк Казахстан» согласно рисунка 4.

Рисунок 4. Платежные системы, действующие на рынке пластиковых карточек Казахстана

На 01.01.2014 год удаленные банковские услуги посредством электронных терминалов оказывают 27 банков второго уровня и АО «Казпочта». При этом банки развивают параллельно два направления - предоставление банковских услуг с использование пластиковых карт и посредством электронных киосков без пластика. В 2013 году банков оказывающих такую услугу на 3. При этом конечно значительное значение имеет совершенствование законодательной базы, регламентирующей деятельность электронных киосков. На этом фоне наблюдается значительное снижение заинтересованности банков в расширении сети банкоматов. Такое распределение продиктовано большой насыщенности рынка “электронными кассирами”, а также немаловажную роль сыграло заявление государства о возможной монополизации эквайринговых услуг в стране. По электронным киоскам наоборот все больше банков начинает оказывать такой вид услуг и их количество в 2013 году увеличилось в 2 раза с 1678 штук до 3982

|

Доля от общего количества безналичных платежей

|

Доля от общего объема транзакций с использованием наличных денег

|

При этом банкоматы работали вполовину своих возможностей, количество транзакций снизилось до 53 в сутки. По электронным киоскам наоборот происходит увеличение операций с 97 в 2012 году до 178 в 2013 году на одно устройство. Такой транзакционный рост в киосках обусловлен расширением их функциональности путем мгновенного зачисления. На фоне все большего использования электронных киосков по итогам отчетного периода основная доля всех безналичных платежей и транзакций с использованием наличных денег в Казахстане приходилась все- таки на традиционные устройства – банкоматы и POS-терминалы диаграмма 1.

Диаграмма 1.Доли безналичных и наличных платежей по ПК

Постановление Правительства принятое в начале 2013 года о индивидуальном предпринимательстве, способствовало тому, что все субъекты предпринимательства, работающие по общеустановленному режиму, а субъекты упрощенного налогового режима с 01 июля 2014 года обязаны принимать к оплате платежные карточки, поэтому устанавливание POS-терминалов, оказало положительное влияние на развитие сети приема к оплате платежных карточек. Возросло количество POS-терминалов, установленных у предпринимателей до 46,8%, достигнув отметки в 40 117 единиц. Количество коммерсантов, заключивших с банками соглашения на установку POS-терминалов на 01.01.2014 года составило 22 904 единиц, увеличившись за прошедший год на 61,6%. Значительно возросло (на 58,0%) количество торговых точек, где установлены POS-терминалы и достигло 33 709 единиц. Такие темпы роста являются рекордными с 2008 года. Учитывая, что со второго полугодия 2014 года начнется мониторинг со стороны фискальных органов выполнения указов государства по вопросам установки POS-терминалов, следует ожидать еще большего роста показателей развития сети приема платежей с использованием платежных карточек. Но при этом выявляется одна из самых главных проблем десятилетия - нежелание бизнеса проводить транзакции посредством платежных карт при продаже товаров или оказании услуг держателям платежных карт. Это с их стороны уход от заявления официальных оборотов, проводимых по расчетным счетам. В 2013 году по одному POS- терминалу в среднем в день совершалось не более 2-х транзакций. При этом большая часть розничных расчетов проводилась в небольших торговых точках, при отсутствующем POS-терминале. То есть, с выполнением требований вышеуказанного Постановления будет не только развиваться сеть приема к оплате платежных карточек, но и значительно увеличиться объем платежей с использованием платежных карточек.

В разрезе регионов РК таблица 1 существенных изменений по распределению доли электронных банковских услуг в 2013 году не произошло. Показатели практически остались на уровне 2012 года.

Есть некоторый позитив по электронным киоскам в Карагандинской области, ЮКО - это связано с развитием Kaspi bank. Большая часть рынка приходится на столичные регионы в частности на Алматы – 20% рынка. И это исторически сложившийся факт. И для изменения в таком соотношении сил необходим, конечно, законодательный стимул, регламентирующий налоговое бремя, так как 80% всего современного рынка товарооборота приходится на “черный “ бизнес, без уплаты налоговой ставки таблица 1.

Не менее важно распространение локальных карт. На протяжении всей истории развития рынка локальных карт в РК этот показатель снижался, в результате чего доля международных пластиковых карт, выпускаемых банками в регионах неукоснительно росла. За 2013 год произошел перелом, из-за агрессивной политики в продвижении экспресс кредитования Kaspi banka было выпущено рекордное число локальных карт с кредитным лимитом. Но в результате проводимой в конце 2013 года маркетинговой компании со стороны банков второго уровня по привлечению клиентов на зарплатные проекты доля международных платежных карт резко возросла не только в республиканских центрах, но и в областных и периферийных регионах. В абсолютном выражении показатели локальных систем остаются низкими таблица 2.

Таблица 1. Доля распределения по регионам электронных банковских услуг

|

Наименование области/города

|

POS-терминалы

|

Предприниматели

|

Торговые точки

|

Банкоматы

|

Банковские киоски

|

|

Акмолинская

|

1 085

|

548

|

745

|

311

|

66

|

|

доля %

|

2,5%

|

2,6%

|

2,4%

|

3,5%

|

1,9%

|

|

Актюбинская

|

1 769

|

745

|

1 114

|

483

|

115

|

|

доля %

|

4,0%

|

3,5%

|

3,5%

|

5,4%

|

3,3%

|

|

Алматинская

|

1 305

|

584

|

906

|

356

|

166

|

|

доля %

|

3,0%

|

2,7%

|

2,9%

|

4,0%

|

4,7%

|

|

Атырауская

|

2 042

|

842

|

1 298

|

516

|

89

|

|

доля %

|

4,6%

|

4,0%

|

4,1%

|

5,8%

|

2,5%

|

|

ВКО

|

2 698

|

1 213

|

1 858

|

713

|

154

|

|

доля %

|

6,1%

|

5,7%

|

5,9%

|

8,0%

|

4,4%

|

|

Жамбылская

|

864

|

425

|

622

|

318

|

87

|

|

доля %

|

2,0%

|

2,0%

|

2,0%

|

3,6%

|

2,5%

|

|

ЗКО

|

1 480

|

657

|

1 034

|

349

|

87

|

|

доля %

|

3,4%

|

3,1%

|

3,3%

|

3,9%

|

2,5%

|

|

Карагандинская

|

3 282

|

1 577

|

2 233

|

767

|

581

|

|

доля %

|

7,4%

|

7,4%

|

7,0%

|

8,6%

|

16,5%

|

|

Костанайская

|

2 298

|

1 147

|

1 809

|

370

|

256

|

|

доля %

|

5,2%

|

5,4%

|

5,7%

|

4,1%

|

7,3%

|

|

Кызылординская

|

658

|

280

|

421

|

241

|

56

|

|

доля %

|

1,5%

|

1,3%

|

1,3%

|

2,7%

|

1,6%

|

|

Мангистауская

|

1 548

|

780

|

1 022

|

440

|

103

|

|

доля %

|

3,5%

|

3,7%

|

3,2%

|

4,9%

|

2,9%

|

|

Павлодарская

|

2 080

|

1 009

|

1 462

|

554

|

197

|

|

доля %

|

4,7%

|

4,7%

|

4,6%

|

6,2%

|

5,6%

|

|

СКО

|

1 184

|

567

|

848

|

272

|

62

|

|

доля %

|

2,7%

|

2,7%

|

2,7%

|

3,0%

|

1,8%

|

|

ЮКО

|

2 318

|

1 118

|

1 737

|

553

|

436

|

|

доля %

|

5,3%

|

5,3%

|

5,5%

|

6,2%

|

12,3%

|

|

Алматы

|

13 905

|

6 892

|

10 488

|

1 787

|

747

|

|

доля %

|

31,5%

|

32,4%

|

33,1%

|

20,0%

|

21,2%

|

|

Астана

|

5 579

|

2 896

|

4 094

|

909

|

329

|

|

доля %

|

12,7%

|

13,6%

|

12,9%

|

10,2%

|

9,3%

|

|

Всего:

|

44 095

|

21 280

|

31 691

|

8 939

|

3 531

|

Таблица 2. Эмиссия по объемам платежей в РК 2012-2013 год

|

Системы платежных карточек

|

Платежные карточки в обращении (тыс. ед.)

|

Объем платежей с использованием платежных карточек за 2012/2013 годы (млн. тенге)

|

|

|

на 01.01.13г.

|

на 01.01.14г.

|

2012г.

|

2013г.

|

|

локальные

|

558,0

|

732,8

|

193 529,0

|

263 062,0

|

|

доля локальных

|

4,6%

|

4,4%

|

3,5%

|

4,0%

|

|

международные

|

11 581,8

|

15 811,4

|

5 369 028,0

|

6 274 241,7

|

|

доля международных

|

95,4%

|

95,6%

|

96,5%

|

96,0%

|

|

Всего:

|

12 139,8

|

16 544,1

|

5 562 557,0

|

6 537 303,7

|

На протяжении последних пяти лет наблюдается рост эмиссии пластиковых карт идет плановый рост порядка 25%, с долей кредитных карт около 21%. Из всего этого многообразия более 80% всех выпущенных карт приходится на города высокой деловой активности Алматы и Астану. При таком раскладе только Kaspi bank обладает 93.5% всех кредитных карт, эмиссия карт приходится в основном на кредитки.

Важным показателем является и то, что при быстром темпе роста эмиссии пластиковых карт, такой показатель как использование платежных карт не снижается - это самый хороший довод в пользу того, что банками Казахстана проводится правильная стратегия продвижения карт, в том числе и зарплатных. Карты получают те держатели, кому они действительно необходимы, политика 2000 годов “добровольно-принудительного выпуска” ушла в прошлое. Наблюдается изменение соотношения распределения платежных карт по регионам. На первом мест стоит Алматы рост 39,7% - за счет роста выпуска кредитных карт. Затем идет Южно-Казахстанская область с ростом 22,2% - это обусловлено демографической ситуацией в области, занимающей первое место по количеству проживающих с общей численностью 2,7 миллиона человек. Вместе с тем, при соотношении количества жителей региона с количеством платежных карточек, ситуация в Южно-Казахстанской после Алматинской области наихудшая – 1 платежная карточка приходится на 3-х человек таблица 3.

Таблица 3. Доля эмиссионных карт на 1 жителя региона

|

Наименование области/города

|

Количество платежных карточек в обращении (ед.)

|

Доля региона

|

Количество жителей региона, приходящихся на 1 платежную карточку

|

|

Акмолинская

|

358 072

|

2,2%

|

2

|

|

Актюбинская

|

615 245

|

3,7%

|

1

|

|

Алматинская

|

520 741

|

3,1%

|

4

|

|

Атырауская

|

554 435

|

3,4%

|

1

|

|

ВКО

|

967 030

|

5,8%

|

1

|

|

Жамбылская

|

469 209

|

2,8%

|

2

|

|

ЗКО

|

415 326

|

2,5%

|

2

|

|

Карагандинская

|

1 021 740

|

6,2%

|

1

|

|

Костанайская

|

507 986

|

3,1%

|

2

|

|

Кызылординская

|

420 596

|

2,5%

|

2

|

|

Мангистауская

|

503 273

|

3,0%

|

1

|

|

Павлодарская

|

618 029

|

3,7%

|

1

|

|

СКО

|

287 125

|

1,7%

|

2

|

|

ЮКО

|

996 052

|

6,0%

|

3

|

|

Алматы

|

7 360 059

|

44,5%

|

0,2

|

|

Астана

|

929 189

|

5,6%

|

1

|

|

Всего:

|

16 544 107

|

100,0%

|

1

|

Согласно статистических данных Национального банка РК в стране идет поступательный процесс роста как эмиссии платежных кар, так и операций проводимых посредством данных карт. В 2013 году количество транзакций по сравнению с 2012 годом составило 31,8%, а сумма этих транзакций 27,5%. По наличным денежным операциям на протяжении 2013 года также наблюдался прирост объема обналичиваемых денежных средств 17,1%. Операции с использованием платежных карточек по наличным и безналичным операциям в динамике 2012-2013 представлены в таблице 4.

Таблица 4. Динамика операций с использованием платежных карточек казахстанских эмитентов

|

Период

|

январь-ноябрь 2012г.

|

январь-ноябрь 2013г.

|

|

|

количество (тыс. транз.)

|

сумма (млн. тенге)

|

количество (тыс. транз.)

|

сумма (млн. тенге)

|

|

Безналичные платежи

|

41 214,7

|

769 412,3

|

54 099,2

|

921 774,2

|

|

Выдача наличных

|

146 431,2

|

4 793 144,8

|

160 977,0

|

5 615 529,5

|

|

Всего:

|

187 645,9

|

5 562 557,0

|

215 076,3

|

6 537 303,7

|

Существенное влияние на распределение между видами расчетов с использованием платежных карт играет политика, проводимая банками. Банк второго уровня может существенно повлиять на долю принадлежащую той или иной области в обще страновом распределении транзакций, проводимых держателями с помощью платежных карт. Для этого достаточно лишь разработать проект с каким-нибудь крупным предприятием области в работе с картами. При этом лидирующее положение по общим объемам платежей посредством электронных терминалов и систем удаленного доступа с использованием и без использования платежных карточек занимают г. Алматы, г. Астана, Карагандинская и Восточно-Казахстанская области диаграмма 2 и диаграмма 3.

Диаграмма 2. Доля областей РК по пластиковым картам от общего количества транзакций

Диаграмма 3. Доля областей РК по пластиковым картам от общего объема транзакций

Наряду с ростом проводимых платежей растет и денежное выражение транзакционных операций. В среднем сумма одной транзакции в 2013 году по сравнению с 2012 годом увеличилась до 35тыс. тенге, при этом безналичные платежи практически остались на прежнем уровне в районе 12 тыс. тенге. Всему этому есть объяснение, повлиял и рост инфляции, и увеличение заработной платы в стране. Банки сыграли весомую роль, проводя политику минимизации комиссионных банка за транзакционные операции с наличными деньгами. Рынок платежных карт в Республике Казахстан - это самый динамично развивающийся продукт, Национальный банк постоянно свидетельствует в статистической отчетности ежегодный рост как числа выпущенных карт, так и количества проводимых с ними транзакций.

2.2 Проблемы использования пластиковых карт в Казахстане

Пластиковые карты – это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую возникает целый ряд проблем. Банки Республики Казахстан, как одни из самых молодых ассоциированных участников международной платежной карточной системы также день ото дня сталкиваются с проблемами при эмиссии и эквайринге связанными с пластиковыми картами. Основные из таких проблем.

1. Отсутствие денег в банкомате. Учитывая жесткие требования к банкам второго уровня со стороны НБ РК в части коэффициента, отвечающего за остаток на счетах 1001 и 1002 (наличные денежные средства в кассах БВУ) банки вынуждены загружать банкоматы строго регламентируемой суммой наличных денег. При этом бывают моменты, когда сумма денежной массы загруженной в банкомат не покрывает потребности держателей, обращающихся к банкомату (особенно это остро встает в начале и в конце месяцев, когда идет массовая выдача заработной платы и прочих выплат гражданам нашей страны). Клиенты при этом вынуждены искать другой банкомат, способный обслужить его.

2. С целью безопасности во всех картах введен принцип набора ПИН-кода два раза за одно обращение, в случае не верно набранного, карточка, с целью безопасности держателя блокируется. Некоторые электронные устройства оценивают данную попытку как мошенническую и изымают карту у держателя. Для возврата карты человеку необходимо обязательно обращаться в банк принадлежности банкомата.

3. Участились мошеннические действия с банкоматами, находящимися вне массовых скоплений народа. Данный факт дает мошенникам возможность считывать с карты держателя все информацию и затем, изготавливая “белый” пластик, снимать все деньги с карты держателя.

По размеру убытков первенство держит такой вид мошенничества, как скиминг (копирование данных с магнитной полосы реальной карты). На ней содержится информация о номере карты, сроке действия и т.д. Некоторые кассиры в торговых точках при проведении операции нередко довольствуются лишь информацией, заложенной на магнитной полосе, не удосуживаясь сверить номер, указанный на чеке, с номером, выдавленным (эмбоссированным) на лицевой поверхности карты, что позволяет мошенникам пользоваться украденными или поддельными картами.

Наиболее часто скимминг используется мошенниками при снятии клиентом денег через банкомат. Существуют также специальные виды электронных устройств, которые, при установке на банкоматах, позволяют считывать и фиксировать номер карточки, магнитную полосу и ПИН-код. Подобные устройства, хитро замаскированы под обычные части банкомата. Считывающее устройство накладывается поверх гнезда для ввода карточки, изготавливаются специальные накладные панели, клавиатуры, устанавливаются видеокамеры. ПИН-код и данные пластиковых карт, считанные мошенниками, обрабатываются и расшифровываются, а потом на специальном оборудовании выпускается так называемый «белый пластик». Это действительно белые кусочки пластика без каких-либо надписей (логотипов или голограмм) с магнитной полосой, на которую скопирована информация настоящей карты. Используются «белый пластик» в банкоматах, расположенных в укромных местах, где нет охранников или сотрудников банка, которые могут заинтересоваться необычного вида картой.

Все больших оборотов набирает такой вид жульничества, как фишинг (интернет-мошенничество). Чтобы выудить у обывателей информацию о карте, злоумышленники идут на всевозможные ухищрения. Размещают на сайтах информацию о том, что их посетители получают крупный денежный приз или предлагают выгодную работу, сулящую баснословные заработки. Нередко мошенники работают под видом интернет - торговцев. Они получают сведения о картах клиентов, заходящих к ним в «магазин», а затем используют их для расчетов в Интернете. Еще один метод фишинга - вишинг. Преступники звонят человеку и, представившись сотрудниками банка, просят предоставить сведения о карте клиента. Мотивом для такой просьбы может служить сбой в базе либо кредитная задолженность, которая якобы числится за человеком. Тот, растерявшись, сообщает все сведения, необходимые мошенникам.

4. Одной из больших проблем для держателей является и то, что все банкоматы всех Казахстанских банков выдают определенно ограниченную сумму за один раз (это обусловлено техническими особенностями устройства, так как в кассету можно загрузить только 5 отсеков, в 6 отсек помещаются изъятые у владельцев карты). Так как бумажные денежные знаки в нашей стране ограничены купюрами номиналом 200, 500,1000,2000,5000,10000 тенге, то соответственно очень редко грузятся 10000 купюры. Клиент при снятии денежной массы в сумме более 100000 тенге испытывает определенные трудности. Просто в щель банкомата за один раз может не пройти пачка купюр мелкого номинала. Сумма, выдаваемая банкоматами должна быть обязательно кратна 200. В таблице 5 приведен анализ БВУ РК по установке ограничений по выдаче наличных денег.

Таблица 5. Ограничения по сумме снятия наличных денег в банкоматах БВУ на территории РК

5. Если электронное устройство не исправно, при обращении клиентов зачастую бывают случае не корректного списания денежной суммы с карт счета. При этом клиент вынужден ходить в банк, заполнять заявления на диспутную ситуацию и от 3 до 45 дней ожидать восстановления не корректно списанной суммы.

6. При обслуживании в эквайринговой сети клиенты часто сталкиваются с нежеланием коммерсанта по тем или иным причинам обслуживать клиента, или при сбое на модемной связи pos-терминала выходит сообщение об отсутствии связи с банком, а с клиента при этом списывается сумма транзакции.