ТЕОРЕТИЧНІ ЗАСАДИ ОБЛІКУ ДОХОДІВ, ВИТРАТ Й ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ОБЛІКУ ДОХОДІВ, ВИТРАТ Й ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

- Економічна сутність і класифікація доходів, витрат та фінансових результатів діяльності підприємства

Ефективність господарської діяльності підприємства незалежно від його форми власності, організаційно–правової форми, галузевих особливостей, масштабів діяльності тощо значною мірою залежить від ефективності організації бухгалтерського обліку та налагодження інформаційних потоків з метою задоволення запитів внутрішніх та зовнішніх користувачів. Це потребує постійного вдосконалення фінансового й управлінського обліку, в тому числі й обліку доходів, витрат і фінансових результатів, що можливе в рамках дослідження теоретичного та практичного аспектів їх побудови й забезпечується застосуванням системного підходу .

Витрати і доходи – це важливі та складні економічні категорії, які займають особливо важливе місце в управлінні підприємством. Це пояснюється тим, що вони мають вирішальний вплив на фінансовий результат функціонування суб’єктів господарювання, застосовуються для визначення цінової політики підприємства, показують рівень технології та організації виробництва, їх використовують для оцінки ефективності господарювання, порівнюючи витрати, доходи та результати діяльності.

Методологічні основи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 "Дохід". Згідно з міжнародними та національними стандартами бухгалтерського обліку, термін "дохід" означає збільшення економічної вигоди протягом звітного періоду або зменшення зобов’язань, які призводять до зростання власного капіталу, за умови, що оцінка доходу може бути достовірно визначена. Тобто доходи покривають зобов’язання, які виникають одночасно з витратами, понесеними у зв’язку з отриманням цих доходів, і збільшують капітал. У разі, коли доходів вистачає тільки на покриття таких зобов’язань, а на збільшення капіталу ні, прибуток відсутній. Отже, не будь–яке надходження активів визначається доходом, і не будь–які доходи передбачають прибутки [11, с. 56].

Таблиця 1.1

Визначення вченими поняття "дохід"

|

№

|

Джерело

|

Визначення доходу

|

|

1

|

Г. Вознюк [10, с. 115],

А. Загородній [12, с. 56]

|

Дохід – це:

1) різниця між виручкою від реалізації продукції, робіт чи послуг і вартістю матеріальних витрат на виробництво та збут цієї продукції;

2) гроші або матеріальні цінності, отримані від виробничої, комерційної, посередницької чи іншої діяльності (виручка)

|

|

2

|

Г.І. Башнянин [9, с.103],

В.С. Іфтемічук[14, с. 56]

|

Дохід – це:

1) виручка від реалізації продукції за вирахуванням матеріальних і прирівняних до них витрат;

2) потік грошових та інших надходжень за одиницю часу

|

|

3

|

Т.О. Примак [17, с. 102]

|

Дохід – це виторг підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану вартість та акцизного збору

|

На основі проведеного дослідження щодо трактування терміну "дохід" можна зробити висновок, що часто під цим поняттям розуміють загальну виручку або суму надходжень грошових коштів на підприємство.

Доходи включаються до складу об’єктів облікового процесу на підставі принципу нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому, доходи визнаються тоді, коли вони виникли (а не тоді, коли отримуються або сплачуються грошові кошти) і відображаються в бух–галтерському обліку в тому періоді, до якого вони належать.

Рис. 1.1. Визнання та відображення доходів у фінансовій звітності

З метою визнання доходу та визначення його суми в обліку розрізняють дохід від: реалізації продукції, товарів, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери); надання послуг; використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання відсотків, дивідендів, роялті тощо.

Згідно з П(С)БО 15 "Дохід", визнані доходи класифікуються в бухгалтерському обліку за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові доходи; інші доходи; надзвичайні доходи [16, с. 54].

З позицій бухгалтерського обліку доходи підприємства поділяють за умовами визнання у фінансовій звітності на доходи звітного періоду (доходи, що підлягали одержанню та одержані у звітному періоді; доходи, що підлягали одержанню, але не одержані у звітному періоді) та доходи майбутніх періодів (доходи, які не підлягали одержанню у звітному періоді) [8, с. 94].

Важливим у практиці управління доходами підприємства є їх поділ за характером оподаткування на доходи, що підлягають оподаткуванню, та доходи, що не підлягає оподаткуванню згідно з Податковим кодексом України [29, с. 44].

Класифікація доходів, на думку вченого Ф. Ф. Бутинця, більше відповідає цілям фінансового обліку, ніж управлінського. Він класифікує доходи з метою визначення суми доходу від реалізації продукції, надання послуг, використання активів; залежно від місця виникнення на доходи центрів інвестицій, центрів доходів, центрів прибутку та загальний дохід підприємства [8, с. 383].

Вчений Ф. Ф. Бутинець також наводить класифікацію доходів за видами діяльності: доходи від звичайної та надзвичайної діяльності [11, с. 384].

Звичайну діяльність він традиційно поділяє на операційну, інвестиційну, фінансову та іншу. Однак, до доходів від інвестиційної діяльності вчений відносить доходи від участі в капіталі, до доходів від фінансової діяльності – фінансові доходи, до доходів від іншої звичайної діяльності – інші доходи. На нашу думку, така класифікація доходів за видами діяльності є більш логічнішою, але не досконалою.

Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку (П(С)БО) 16 "Витрати". Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками) [11, с. 44].

Класифікація витрат – це поділ їх на класи на основі певних загальних ознак об’єктів і закономірних зв’язків між ними. Причому, чим більше виділено ознак класифікації, тим вищий ступінь пізнання об’єктів [10, с. 765].

Існує безліч класифікацій витрат за різними ознаками. Класифікація витрат є дуже важливою для розуміння того, як ними управляти. Враховуючи те, що поділ витрат спрямований на вирішення найрізноманітніших завдань управління, в літературі зустрічаються різноманітні групування видів витрат за ознаками їх класифікації.

Найпоширенішою є класифікація витрат залежно від цілей управління за трьома напрямами, що представлено в табл. 1.2

Таблиця 1.2

Напрями класифікації витрат

|

Напрями класифікації

|

Види витрат

|

|

1. Витрати для визначення собівартості продукції і отриманого прибутку, оцінки запасів

|

Вхідні, спожиті; витрати на продукцію, витрати періоду; основні, накладні; прямі, непрямі; одноелементні, комплексні та ін.

|

|

2. Витрати для прийняття управлінських рішень і планування

|

Постійні, змінні; продуктивні, непродуктивні; релевантні, нерелевантні (безповоротні); середні, граничні та ін.

|

|

3. Витрати для здійснення процесу контролювання і регулювання

|

Регульовані, нерегульовані; постійні, змінні; нормовані, ненормовані; ті, що плануються, ті, що не плануються та ін.

|

Особливе місце в управлінні витратами займає класифікація витрат за економічними елементами та за статтями калькуляції. Групування витрат за статтями калькуляції дає змогу встановлювати економію чи перевитрачання ресурсів за місцями їх виникнення з визначенням напрямів їх зниження, визначати вплив кожної статті витрат на собівартість продукції, а отже, дає можливість менеджерам контролювати виконання планів щодо собівартості продукції не тільки загалом по підприємству, але і за окремими його під–розділами, конкретними виробами та за певним видом витрат.

Важливе значення в управлінні витратами займає класифікація витрат за центрами відповідальності, яка використовується для поточного контролю за витратами виробництва і реалізації продукції. Витрати за центрами відповідальності класифікують на витрати виробництва, витрати цеху, технологічного переділу тощо.

Своєю чергою, Л.О. Меренкова групує витрати залежно відтаких цілей надання інформації [38, с. 114]:

– для визначення собівартості та фінансового результату (основні, накладні; прямі, непрямі; вхідні, вихідні; витрати на продукцію, витрати періоду);

– для стратегічного і поточного планування діяльності підприємства (обов’язкові, дискреційні; напівпостійні, напівзмінні; загальні, питомі; релевантні, нерелевантні; реальні, альтернативні, маржинальні, інкрементні, витрати, що не повертаються);

– для планування поточних витрат (постійні, змінні, змішані; по елементах, по статтях калькуляції; одноелементні, комплексні);

– для контролю поточних витрат (контрольовані, неконтрольовані; регульовані, нерегульовані).

Є.В. Мних класифікує витрати для досягнення цілей управління, а саме [9, с. 44]:

1. Визначення собівартості продукції (робіт, послуг) і розрахунку фінансових результатів на:

– вичерпані та невичерпані; на продукцію і витрати періоду; прямі та непрямі; основні а накладні.

2. Для раціоналізації витрат та їх планування на:

– релевантні та нерелевантні; дійсні та можливі; маржинальні та середні; постійні та змінні.

3. Контролю і регулювання витрат за центрами відповідальності на:

– контрольовані та неконтрольовані.

Виділяють також види витрат за певними ознаками для цілей їх планування [14, с. 154]:

– за місцем виникнення витрат на підприємстві – витрати по цехах, дільницях, центрах відповідальності, структурних підрозділах та загалом по підприємству;

– за об’єктами господарської діяльності – продукція, роботи, послуги;

– за характером виробництва – основне виробництво та допоміжне виробництво;

– за ступенем впливу обсягу виробництва на рівень витрат – постійні, змінні;

– за економічним змістом – за елементами витрат;

– за цільовим призначенням – за статтями калькуляції витрат;

– за можливістю регулювання – регульовані, нерегульовані;

– за видами діяльності – витрати виробничої, невиробничої, про–мислової, непромислової діяльності;

– за єдністю складу – одноелементні і комплексні;

– за терміном обчислення – капітальні, поточні;

– відносно чинних норм – нормовані, ненормовані.

Отже, важливе місце в управлінні підприємством займає обґрунтована класифікація витрат, яка є дуже важливою для розуміння того, як ними управляти. За таких умов необхідною є класифікація видів витрат за такими критеріями, які як найповніше відображатимуть та характеризуватимуть різні сторони діяльності підприємства, а саме: організаційно–управлінський, обліково–аналітичний, фінансово – економічний, маркетинговий та інвести –ційний, що сприятиме глибшому розумінню призначення та функціональної ролі різних видів витрат в управлінні багатосторонньою діяльністю підприємства, надаючи можливість розглядати дані види витрат з позицій системного підходу для їх цілісного розуміння.

Поняття "фінансовий результат" і "прибуток" не зовсім тотожні, оскільки фінансовий результат ширший за своїм змістом, ніж прибуток. Фінансовий результат відображує всю господарську діяльність підприємства, характеризує кількісні і якісні показники результативності діяльності підприємства, тоді як прибуток (збиток) є підсумок цієї діяльності, оскільки результат може бути як позитивним, так і негативним. Від того, яку мету ставить перед собою підприємство, таким і буде результат. Для цього необхідно враховувати основні виробничі та економічні показники господарської та фінансової діяльності, результативність господарсько–фінансової діяльності, результативність та ефективність використання трудових, матеріальних та грошових ресурсів. Підприємство повинно працювати на результат відповідно до проміжних цілей, ключових результатів, стратегічних цілей. Тому прибуток повинен бути не наживою, а джерелом надійності і довговічності підприємства.

Головною метою підприємств є отримання високих фінансових результатів, у яких відображаються всі сторони діяльності: ефективність системи управління та контролю, рівень технології й організації вироб–ництва.

В умовах ринкової економіки зростає роль визначення фінансових результатів, їх значення для розвитку підприємств, оскільки змінюється порядок та обґрунтованість їх визначення. Ефективність діяльності під–приємства багато в чому залежить від повної і своєчасної мобілізації фінансових ресурсів та правильного їх використання для забезпечення нормального процесу виробництва і розширення виробничих фондів. У цьому зв'язку для кожного підприємства важливу роль відіграє ефективна організація фінансової роботи.

- Нормативно–правове регулювання обліку, аудиту та економічного аналізу доходів, витрат та фінансових результатів діяльності підприємств

Функціонування будь–якого господарюючого суб’єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з державою, з іншими підприємствами та організаціями, з трудовим колективом тощо. Тому одним із важливих питань є огляд нормативно–правової бази з обліку, аналізу і аудиту фінансових результатів господарської діяльності підприємства [44, с. 52]

Правова інформація міститься у законодавчих актах вищої юридичної сили, до яких належать закони України, що регулюють діяльність суб’єктів підприємництва у галузі фінансових, господарських та трудових відносин.

Нормативна інформація надходить з постанов Кабінету Міністрів України, Національного банку України, наказів Міністерства фінансів України, Державного Комітету статистики України, інших міністерств та відомств. Нормативна інформація не може вступати в протиріччя з правовою інформацією. Важливим джерелом нормативної інформації щодо фінансових результатів є затверджені наказом Міністерства фінансів України План рахунків бухгалтерського обліку та Інструкція про його застосування. Серед основних документів даної групи, що містять інформацію про доходи, витрати і прибуток, треба назвати національні і міжнародні стандарти бухгалтерського обліку, директиви ради Європейського Економічного Союзу, рекомендації науково–практичних конференцій тощо.

До основних видів нормативно–правового забезпечення обліку і аудиту витрат, доходів та фінансових результатів діяльності підприємств, варто відносити: Закони України "Про бухгалтерський облік та фінансову звітність в Україні", "Про аудиторську діяльність"; Укази Президента України; постанови і рішення Кабінету Міністрів України; накази, постанови, розпорядження, листи, роз’яснення міністерств та відомств; П(С)БО 9 "Запаси" (в частині списання запасів на витрати виробництва), 15 "Дохід", 16 "Витрати" та ін.; Кодекси України (Податковий, Бюджетний, Господарський, Цивільний, про адміністративні правопорушення, законів про працю тощо); методичні рекомендації з формування собівартості (за видами економічної діяльності: у промисловості, в сільськогосподарських підприємствах, будівельно–монтажних робіт, на транспорті, в торгівельній діяльності, житлово–комунального господарства, проектних робіт тощо); вказівки, інструкції, положення; плани рахунків бухгалтерського обліку (національний, галузеві, спрощений, робочі); наказ про облікову політику підприємства; графіки документообігу, графіки виконання обліково–звітних та контрольно–ревізійних робіт і т.д. [33, с. 106].

Рис. 1.2. Нормативно–правове забезпечення обліку і аудиту витрат, доходів та фінансових результатів діяльності підприємства

Нормативно–правове регулювання обліку діяльності автотранспортних підприємств передбачено в багатьох законодавчих і нормативних актах. Так, гарантом здійснення будь–якої підприємницької діяльності, що не вступає у протиріччя із законодавством України є її Конституція, Господарський кодекс України від 16 січня 2003 р. № 436–ІУ, Цивільний Кодекс України 16.01.2003 г. № 435–IV.

Нормативними чинниками здійснення обліку на автотранспорті забезпечує Міністерство фінансів України. Так, підприємства автотранспорту керуються при здійсненні облікової діяльності Планом рахунків та інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, який затверджено наказом Міністерство фінансів України від 30 листопада 1999р. № 291 і зареєстровано Міністерством юстиції України 21 грудня 1999 р., № 892/4185, а також низкою положень (стандартів) бухгалтерського обліку.

Міністерство автомобільного транспорту своїми наказами затвердило форми квитково–облікових листів, правила надання послуг пасажирського автомобільного транспорту, правила перевезення вантажів автомобільним транспортом в Україні.

Окрім того, Міністерство транспорту затвердило Методичні рекомен–дації з формування собівартості перевезень (робіт, послуг) на транспорті, Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, Інструкцію про порядок постачання, зберігання, видачі та обліку всіх видів квитків на проїзд в автобусах і таксомоторах, контролю й обліку виручки від перевезення пасажирів.

До нормативного забезпечення обліку діяльності автотранспортних підприємств долучився також Державний комітет будівництва, архітектури та житлової політики України, котрий наказом від 11 травня 1999 р. № 116 затвердив Інструкцію про порядок обліку разових квитків на проїзд у міському електротранспорті та абонементних квитків на проїзд у міському громадському транспорті України і форм облікових документів № 1 (разові квитки), № 2 (абонементні квитки), № 3 (шляховий лист).

Таким чином, належне нормативно–правове забезпечення обліку і контролю витрат, доходів та фінансових результатів є важливою умовою ефективної організації обліку та контролю в підприємствах. Без такого забезпечення підприємство приречене на значні штрафи, пені та, в кінцевому результаті, на банкрутство.

- Організаційні аспекти обліку доходів, витрат та фінансових результатів діяльності транспортних підприємств

Питанням обліку витрат, доходів і фінансових результатів підприємства приділяли достатньо уваги як вітчизняні, так і зарубіжні вчені та практики. Проте ці питання настільки широкі, що були й залишаються актуальними для багатьох наукових пошуків.

Основними завданнями організації бухгалтерського обліку витрат і доходів, а також фінансових результатів транспортного підприємства є забезпечення:

– правильного визначення та достовірної оцінки витрат, доході і фінансових результатів діяльності;

– розмежування витрат, доходів і фінансових результатів діяльності за кожною класифікаційною групою;

– правильного та повного документального оформлення та своєчасного відображення в облікових регістрах витрат, доходів і фінансових результатів діяльності;

– надання повної і достовірної інформації про витрати та доходи діяль–ності, а також про наявність і використання чистого прибутку (непокритих збитків) для потреб управління.

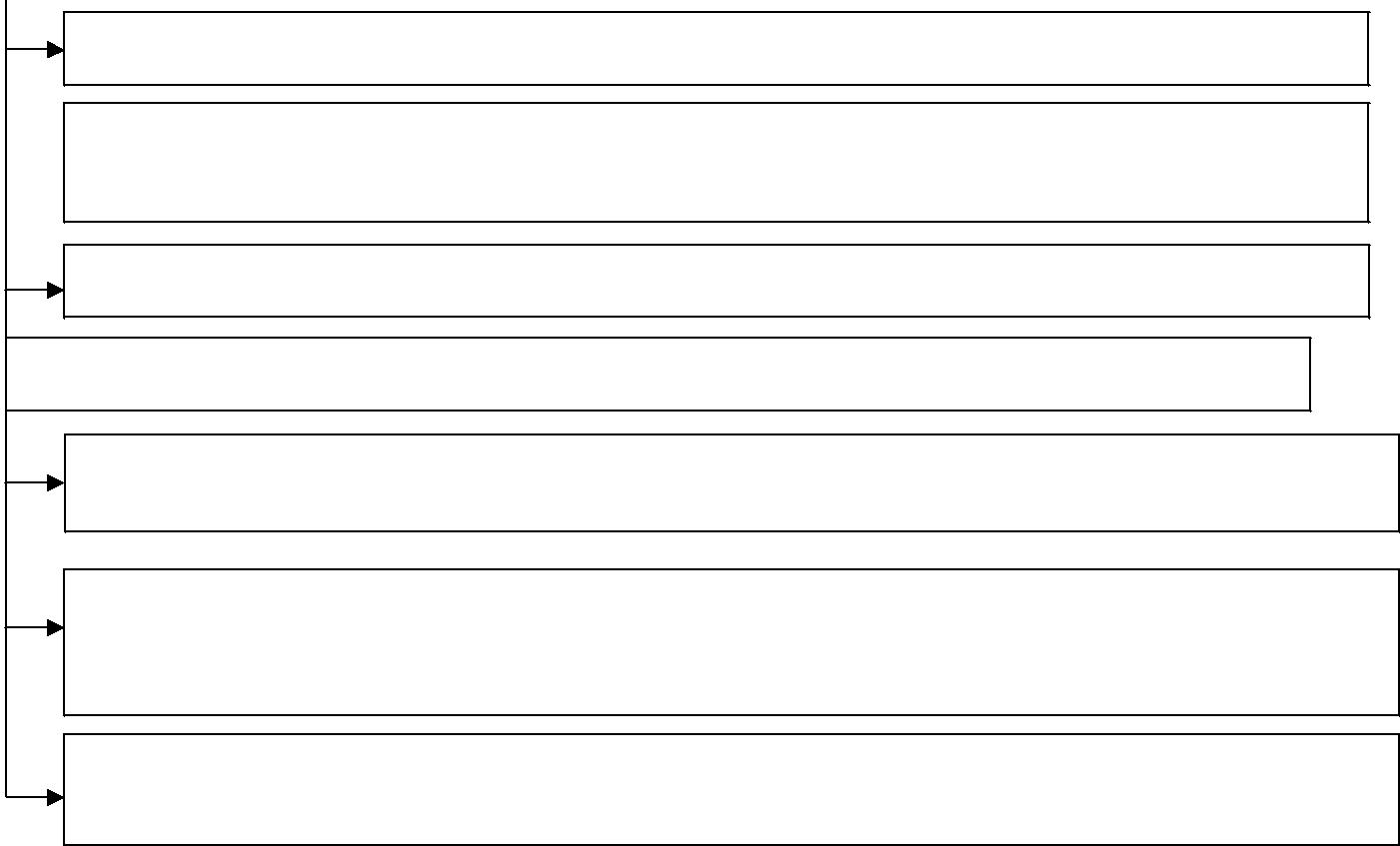

У Положенні про облікову політику (Рис. 1.4) будь–якого підприємства, і транспортного зокрема, повинні передбачатися питання методичного характеру щодо бухгалтерського обліку витрат, доходів і фінансових результатів діяльності.

Положення про облікову політику

Об’єкти облікової політики щодо витрат

номенклатура статей витрат діяльності

клас (класи) рахунків для обліку витрат діяльності

база розподілу загальновиробничих витрат

перелік та склад змінних і постійних загальновиробничих витрат

нормальна потужність підприємства

Об’єкти облікової політики щодо доходів і фінансових результатів

номенклатура статей доходів діяльності

спосіб вивчення ступеня завершеності робіт, послуг, дохід від використання і надання яких  визначається за ступенем завершеності

визначається за ступенем завершеності

порядок розподілу чистого прибутку

Спільні об’єкти облікової політики

первинні документи з обліку витрат, доходів і фінансових результатів та графік їх документообігу

перелік субрахунків та аналітичних рахунків, необхідних для відображення в бухгалтерському обліку витрат, доходів і фінансових результатів

порядок віднесення доходів, витрат на фінансові результати (щомісяця, щоквартально)

Рис. 1.4. Об’єкти облікової політики щодо витрат, доходів і фінансових результатів

Вибираючи елементи облікової політики стосовно витрат діяльності, особливу увагу слід звернути на вибір класу рахунків для обліку витрат діяльності.

Методичні засади формування, оцінки та визнання у бухгалтерському обліку інформації про доходи, витрати й фінансові результати діяльності, а також порядок їх розкриття у фінансовій звітності визначають П(С)БО 15 "Дохід", П(С)БО 16 "Витрати" норми яких поширюються на підприємства (організації) та інших юридичних осіб незалежно від форм власності (крім бюджетних і банківських установ) [17, с. 33].

Особливістю документування операцій з витратами, доходами та фінансовими результатами підприємства є те, що для них безпосередньо не затверджено типових форм документів.

Документальне підтвердження здійснення витрат залежить від виду витрат. Так, використання матеріалів, малоцінних та швидкозношуваних предметів та інших запасів підприємства для потреб адміністративного, загальновиробничого персоналу, працівників відділу збуту відображається в бухгалтерському обліку лише на підставі належно оформлених відповідних документів на списання матеріалів (накладних, вимог тощо). Витрати на оплату праці та соціального страхування оформлюються розрахунково–платіжними відомостями (або розрахунковими відомостями). Вартість наданих підприємству послуг зараховується до складу витрат діяльності на підставі рахунків, рахунків–фактур та актів виконаних робіт.

Первинними документами для відображення доходів від реалізації, інших операційних доходів є рахунки–фактури, товарно–транспортні нак–ладні, накладні, акти виконаних робіт, довідки та розрахунки бухгалтерії тощо.

Первинними документами для обліку доходів від участі в капіталі є розрахунки та довідки бухгалтерії. Первинними документами для обліку інших фінансових доходів є розрахунки та довідки бухгалтерії, прибуткові касові ордери, виписки банку.

Відображення інших доходів у бухгалтерському обліку здійснюється на підставі договорів, актів приймання – передачі, прибуткових касових ордерів, актів ліквідації, виписок банку, актів оприбуткування матеріалів, довідок і розрахунків бухгалтерії.

Віднесення доходів і витрат на фінансові результати оформлюється розрахунком бухгалтерії. Довідки та розрахунки бухгалтерії слугують також для відображення накопичення фінансових результатів різних видів діяльності та зарахування до складу нерозподіленого прибутку (збитку). Відображення інформаційних даних щодо використання прибутку в бухгалтерському обліку здійснюється на підставі розрахунків і довідок бухгалтерії [15, с. 93].

Рух зазначених документів здійснюється відповідно до графіка документообігу, затвердженого на підприємстві. Узагальнення інформації про доходи, витрати та фінансові результати відбувається у відповідних облікових регістрах з подальшим перенесенням даних до головної книги.

Організація аналітичного обліку витрат, доходів і фінансових резуль–татів здійснюється за кожним їх видом за рахунками.

Аналітичний облік загальновиробничих витрат може організовуватися за їх статтями, зокрема:

– витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо);

– відрахування на соціальні заходи та медичне страхування апарату управління цехами, дільницями;

– витрати на оплату службових відряджень персоналу цехів, дільниць тощо;

– амортизація основних засобів, інших необоротних матеріальних активів та нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

– витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

– витрати на удосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати на матеріали, комплектуючі вироби і напівфабрикати; оплата послуг сторонніх організацій тощо);

– витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

– витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

– витрати на охорону праці, техніку безпеки та охорону нав-колишнього природного середовища тощо.

Крім того, аналітичний облік загальновиробничих витрат може бути організований за місцями виникнення витрат [16, с. 178].

Аналітичний облік адміністративних витрат та витрат на збут орга–нізовується за статтями витрат та за економічними елементами. Організація аналітичного обліку адміністративних витрат та витрат на збут за економічними елементами передбачає такий розподіл витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизаційні відрахування та інші витрати.

Управління прибутком передбачає розроблення та прийняття управ–лінських рішень за усіма аспектами його формування, розподілу та використання. Для забезпечення управління прибутком необхідна детальна інформація про доходи підприємства та прибуток, що можливо забезпечити організацією аналітичного обліку доходів і фінансових результатів [28, с. 55].

Аналітичний облік доходів від реалізації необхідно організовувати за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/ або іншими напрямами, визначеними підприємством. Розрізи аналітичного обліку інших операційних доходів, доходів від фінансової та інвестиційної діяльності визначаються залежно від видів доходів. Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством (Рис. 1.5).

Рис. 1.5. Наочне відображення формування фінансових результатів підприємства на рахунках бухгалтерського обліку

Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, відповідно до специфіки діяльності, конкретних потреб, завдань управління і контролю.

Дослідження діяльності транспортних підприємств, зокрема в контексті ведення бухгалтерського обліку, підтверджує, що надання інформації для прийняття рішень щодо рівня витрат здійснюється неоперативно, це знижує достовірність і повноту відображення результатів формування собівартості автотранспортних послуг.

На транспортних підприємствах при формування облікової політики щодо питань доходів і витрат доцільно визначити, який підрозділ буде його здійснювати. А саме зазначити центри відповідальності, що надаватимуть необхідну інформацію; розробити графік документообігу первинних документів, визначити перелік реєстрів аналітичного та синтетичного обліків, форм фінансової звітності, що використовуватимуться при формуванні даних управлінського обліку; обґрунтувати методику обліку та розподілу витрат діяльності; встановити систему калькулювання собівартості послуг; визначитись з методикою оцінки доходів і визначення фінансових результатів; розробити систему бюджетів для прогнозування господарської діяльності підприємства; обґрунтувати методику аналізу бюджетних відхилень; розробити форми управлінської звітності та методику їх заповнення, затвердити термінами їх подання [23, с. 104].

На підприємствах транспортної галузі є усі умови для запровадження обліку на основі ведення бухгалтерського обліку за нормативно–позамовним методом. При цьому доцільно використовувати сучасні інформаційні технології. Зведення витрат і доходів рекомендується здійснювати у порядку, який забезпечує можливість визначення фінансового результату за центрами відповідальності та за конкретними замовленнями. Для цього необхідно розробити відповідні реєстри аналітичного обліку у формі відомостей витрат і доходів – водія, працівника ремонтного підрозділу, за замовленням, а також визначити їх місце в загальній схемі документообігу з обліку витрат і доходів автотранспортного підприємства.

З метою удосконалення процесу визначення собівартості транспортних послуг доцільно об’єктом калькулювання вважати конкретні замовлення транспортних підприємств; калькуляційною одиницею – один кілометр пробігу для визначення собівартості автотранспортних послуг на базі змінних витрат і одна година роботи автомобіля певної марки – на базі постійних витрат. А також складати нормативну калькуляцію однієї години автомобіля й одного кілометра виконаного ним пробігу. При порівнянні нормативних і фактичних витрат на виконання замовлення можна встановлювати відхилення безпосередньо під час виконання замовлення і, відповідно, своєчасно впливати на формування фактичної собівартості перевезень.

Систему управління доходами доцільно розглядати як одну з підсистем управління транспортним підприємством у цілому, що вимагає єдиного інформаційного забезпечення. Вона повинна розглядатися як інтегрована сукупність дій, що забезпечує прийняття взаємозалежних управлінських рішень, кожне з яких впливає на результативність формування і використання доходів. Підготовка кожного управлінського рішення в сфері формування і розподілу доходів повинна враховувати альтернативні можливості управлінських рішень. Необхідна багатоваріантність програм дій і відповідна економічна, у тому числі облікова, інформація. Орієнтація системи управління доходами на стратегічний розвиток транспортного підприємства передбачає широке використання в управлінському обліку прогнозної інформації, необхідність виявлення та аналізу відхилень від прогнозних величин [24, с. 45].

Правильна організація і ведення обліку на транспортних підприємствах дає змогу одержувати оперативну інформацію про їхні витрати і доходи. Це зумовлює достовірне визначення собівартості наданих послуг і прийняття ефективних управлінських рішень щодо стратегічного розвитку господарюючого суб’єкта.

ТЕОРЕТИЧНІ ЗАСАДИ ОБЛІКУ ДОХОДІВ, ВИТРАТ Й ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ