Пути совершенствования кредитной политики Азнакаевского ДО АФ АИКБ «Татфондбанк» в условиях финансового кризиса

Содержание

Введение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

1. Теоретические аспекты формирования кредитной политики коммерческого банка в условиях финансового кризиса . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1. Сущность, цели и задачи кредитной политики . . . .. . . . . . . . . . . . . . . .9

1.2. Виды, методы и основные инструменты кредитной политики. . . . . .19

1.3. Влияние процентной политики на доходность кредитных

операций . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

2. Анализ кредитной политики Азнакаевского ДО АФ АИКБ

«Татфондбанк». . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

2.1. Общая характеристика деятельности Азнакаевского ДО АФ АИКБ

«Татфондбанк». . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

2.2. Анализ кредитной политики Азнакаевского ДО АФ АИКБ

«Татфондбанк». . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

2.3. Анализ эффективности управления ссудными операциями. . . . . . . . 70

3. Пути совершенствования кредитной политики Азнакаевского ДО АФ АИКБ «Татфондбанк» в условиях финансового кризиса . . . . . . . . . . . . . . . .78

3.1. Мировой опыт в вопросах оценки кредитоспособности заемщика. .78

3.2. Рекомендации по совершенствованию кредитной политики банка. . 85

Заключение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100

Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Приложения

Введение

Современное состояние банковской системы достаточно сложное. Причинами этого являются как кризисное состояние экономики в целом, так и проблемы становления и развития банковской системы. Главная цель банка, как коммерческого предприятия - получение прибыли. В нормально работающей экономике, основной источник прибыли для банка - предоставление в ссуду своих кредитных ресурсов. В тоже время основные убытки банки терпят от непосредственно кредитной деятельности.

Причиной такого положения является проведение некоторыми банками слишком рискованной кредитной политики. Бум на рынке потребительского кредитования и стремление извлечь максимальную выгоду из операций по кредитованию населения притупили бдительность банков, которые зачастую выдавали кредиты даже сомнительным категориям заемщиков. И когда наступил кризис, они столкнулись с огромными объемами невозвратов. Естественно, полностью избежать риска невозможно, поскольку предоставление кредитов это изначально рискованный вид бизнеса. Поэтому одной из главных задач банка является минимизация кредитного риска. Эта деятельность позволит банкам максимизировать прибыль и снизить потери от проведения кредитных операций.

Одним из основных путей снижения кредитного риска является всесторонний и тщательный анализ кредитоспособности заемщика. Проведение такого анализа позволит предоставить руководству банка качественную информацию для принятия решения о выдаче кредита, в случае если финансовое состояние и репутация заемщика окажется удовлетворительным, или отказе в выдаче ссуды, когда результаты анализа отрицательные.

Актуальность данной темы заключается в том, что независимо от политического устройства общества любое государство стремится создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике.

Цель дипломной работы - рассмотрение кредитной политики коммерческого банка и выработка направлений по ее совершенствованию.

Исходя из цели в работе поставлены следующие задачи:

- изучить теоретические аспекты формирования кредитной политики коммерческого банка в условиях финансового кризиса;

- проанализировать кредитную политику коммерческого банка;

- проанализировать эффективность управления ссудными операциями;

- найти пути совершенствования кредитной политики коммерческого банка.

Объектом исследования является Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк».

Предметом исследования являются экономические отношения, возникающие между банком и другими субъектами хозяйственной деятельности по поводу предоставления в ссуду денежных средств на принципах платности, срочности и возвратности.

В современное время стремительно развивающихся информационных технологий использование концепции предоставления классических банковских услуг, не обращая внимание на новые технологии, может запросто привести к банкротству. Поэтому банк большое внимание отводят внедрению новых услуг и совершенствование уже существующих.

Все это позволило полно и подробно рассмотреть процесс кредитования в целом, его отдельные аспекты. Изучены теоретическая и документарная стороны процесса. Были определены функции кредитора и заемщика, их права и обязанности, а также линии поведения той и другой стороны в рыночных условиях на всем протяжении взаимодействия. При исследовании всех имеющихся данных, были рассмотрены возможные пути развития кредитных отношений.

Выпускная квалификационная работа состоит из введения, трех глав,

заключения и списка использованной литературы и приложений. Первая глава посвящена теоретическим аспектам кредитного процесса - в ней рассмотрена сущность и классификация кредитных операций. Во второй главе приводится анализ процесса кредитования: указаны документы, необходимые для предоставления кредита, рассмотрен процесс оценки кредитоспособности заемщика. В третьей главе изложены проблемы кредита и пути их снижения в современных кризисных условиях.

Теоретической и методологической основой дипломной работы послужили нормативные документы, положения и учебные пособия посвященные данной проблеме, изложенные в трудах М.А. Боровской, В.И. Колесникова, О.И. Лаврушина, В.О. Ли, А.В. Молчанова, Д.А. Шевчука и другие, а также материалы периодической печати.

- Теоретические аспекты кредитной политики

коммерческого банка

- . Сущность, цели и задачи кредитной политики

Под креди�том пони�ма�лось движе�ние ссуд�ного (т. е. денежного) капитала, предос�тав�ля�емого в ссуду на усло�виях возв�рат�ности за плату в виде процента. Это опре�де�ле�ние осно�вы�ва�лось на том, что капи�тал лишь отчуж�да�ется под условием, что он не продается, а лишь отда�ется в ссуду. Вообще, кредит буквально озна�чает распо�ря�же�ние опре�де�лен�ной суммой денег в тече�ние извес�т�ного срока, т. е. те, у кого есть избы�ток денеж�ных средств, могут их давать в кредит тем, кто испы�ты�вает недос�та�ток или нужда�ется в допол�ни�тельных суммах.

Роль и значе�ние кредита очень велики, так как с его помощью реша�ются проблемы, стоящие перед всей эконо�ми�чес�кой системой. Так при помощи кредита можно преодо�леть трудности, связан�ные с тем, что на одном учас�тке высво�бож�да�ются временно свобод�ные денеж�ные средства, а на других возни�кает потреб�ность в них. Кредит акку�му�ли�рует высво�бо�див�шийся капитал, тем самым, обслу�жи�вает прилив капитала, что обес�пе�чи�вает нормальный восп�ро�из�вод�с�т�вен�ный процесс. Также кредит уско�ряет процесс денеж�ного обращения, обес�пе�чи�вает выпол�не�ние целого ряда отношений: страховых, инвестиционных, играет большую роль в регу�ли�ро�ва�нии рыноч�ных отношений.

Рынок кредитов - сфера обращения ссудных средств. Модель любой кредитной сделки можно представить в виде цепочки, состоящей как минимум из трех агентов (держателя сбережений, одного или нескольких финансовых институтов и реципиента), цепочки, по которой движутся кредитные ресурсы [14, 169].

Механизм кредитного рынка является составной частью кредитного механизма каждого отдельного банка, включая принципы кредитования, кредитное планирование и управление кредитом. С помощью кредитного механизма банком проводится кредитная политика.

Включение основных моментов в положение, определяющее кредитный механизм, позволит руководству банка выявить сильные и слабые стороны его деятельности, а позиции в отношении конкурентов - определить общую линию поведения и обеспечить единообразный подход к клиентам.

Мировая банковская практика, основанная на многолетнем опыте работы в условиях меняющейся конъюнктуры и конкурентного соперничества кредитных учреждений, выработала своеобразный "кодекс поведения" банков, иначе говоря, сумму правил, направленных на проведение взвешенной кредитной политики и позволяющих в значительной мере минимизировать риск по ссудным операциям.

Кредитная политика — документ, который устанавливает основные принципы кредитования, приоритеты и наиболее существенные правила (стандарты и нормы), которые регулируют кредитный процесс, и должны обеспечить формирование качественного и прибыльного кредитного портфеля. Под кредитной политикой коммерческого банка понимается совокупность мероприятий, направленных на создание условий для эффективного размещения имеющихся средств и ставящих целью обеспечение стабильного роста прибыли банка. Каждый банк разрабатывает собственную кредитную политику, в которой учитываются экономические, политические, географические, организационно-правовые и другие факторы, оказывающие влияние на его деятельность. По мнению экспертов Всемирного банка, кредитная политика «создает основу всего процесса управления кредитами» [38].

В кредитной политике формулируется общая цель и определяются пути ее достижения. Целью кредитной политики банка является создание высококачественных активов, которые обеспечивают постоянный плановый уровень доходности; вкладывание кредитных средств в экономически перспективные, рентабельные проекты; разработка и активное внедрение новых кредитных технологий, кредитных продуктов и услуг; укрепление и повышение конкурентоспособности на рынке; повышение качества предоставляемых услуг; высокодоходное размещение пассивов (в том числе привлеченных вкладов и депозитов) банка в кредитные продукты при одновременном поддержании определенного уровня качества кредитного портфеля банка. На качество кредитного портфеля оказывает влияние текущий уровень проблемной и просроченной ссудной задолженности. Просроченной считается непогашенная в срок задолженность, не исполненные обязательства заемщика по кредиту. Проблемная задолженность – это задолженность с прямыми или косвенными признаками фактического наличия или вероятного возникновения проблем в обслуживании кредита заемщиком и своевременном исполнении обязательств заемщика перед банком-кредитором. Чем ниже доля проблемной и просроченной задолженности в кредитном портфеле банка, тем соответственно выше качество кредитного портфеля. Качественный кредит – это обеспеченный кредит, который будет погашен в установленный срок без возникновения проблем и затруднений у заемщика.

Основными задачами кредитной политики банка являются: обеспечение высокодоходного размещения средств банка в рублях и иностранной валюте; постоянный контроль над структурой кредитного портфеля и их качественным составом; предоставление надежных и рентабельных кредитов; минимизация и диверсификация кредитных рисков; выработка единого подхода к операциям кредитования, особенно в случае наличия филиальной сети у кредитной организации.

Принципы кредитной политики составляют основу стратегии банка, имея как общие, так и специфические черты для отдельных банков. Наиболее общие характеристики выглядят примерно следующим образом:

- консерватизм. Банку следует придерживаться консервативной кредитной политики, стараясь полностью покрывать свои риски. Кредит выдается только надежным заемщикам, имеющим высокое качество менеджмента.

- приоритет наличия обеспечения. Важнейшим условием решения о выдаче кредита должно быть наличие достаточно ликвидного обеспечения, стоимость которого с учетом дисконта, учитывающего издержки на реализацию залога и его возможное обесценение, должна быть достаточна для покрытия основной суммы кредита и процентов по нему. Залог должен быть застрахован.

- контроль целевого использования кредита, сохранности залога, финансового состояния клиента. Следует изыскать возможность контролировать действия клиента и его финансовые потоки путем оплаты его счетов, а также поступлений, сохранности залога и т. д. После выдачи проводится мониторинг финансового состояния клиентов.

- диверсификация кредитного портфеля. Банк должен придерживаться диверсификации кредитного портфеля, по возможности ограничивая концентрацию кредитов по однотипным сферам бизнеса, отраслям, регионам, видам залога и т. д. Немаловажным фактором снижения риска является предпочтение выдачи большего числа меньших кредитов, нежели меньшего числа более крупных.

- ограничение риска на одного заемщика. Другим важнейшим следствием диверсификации является ограничение риска на одного заемщика. Риск устанавливается в зависимости от типа заемщика.

- ограничение совокупного кредитного риска. В зависимости от степени ликвидности банка, наличия депозитной базы и величины капитала, нормативов ЦБ устанавливается максимальный кредитный риск на банк, т. е. ограничение на размер кредитного портфеля банка в целом.

- активный маркетинг надежных заемщиков. Для обеспечения качества кредитного портфеля следует вести активный поиск надежных заемщиков, особенно среди клиентов банка.

Поскольку кредитная политика является одним из важнейших стратегических документов, напрямую связанных с управлением кредитными рисками, постольку к нему должно быть самое пристальное внимание со стороны руководства банка и работников, непосредственно находящихся в орбите действия кредитных рисков. Однако подчас кредитная политика служит лишь для того, чтобы «отмазаться» от требований органов банковского надзора, а не для того, чтобы выразить понимание ситуации и перспектив развития Советом и менеджментом. В этом случае кредитная политика — бесполезная бумага, а не отражение реального рыночного места банка. Такая политика не работает. Внешняя очевидность содержания такого рода документа таит достаточно существенную опасность, поскольку, при его отсутствии каждый сотрудник организации замещает собственно политику своим о ней представлением. Вместе с тем крайне важно, чтобы все участвующие в процессе люди на различных уровнях руководствовались едиными целями и единым понятийным аппаратом. Обычно политика в области управления рисками представляет собой сочетание качественных целей и описаний рыночной стратегии компании, а также количественных ориентиров в отношении целевых объемов операций и возможной меры подверженности риску.

Кредитная политика банка предусматривает разработку механизмов реализации рисковой стратегии. К ним относятся: формирование системы внутренних кредитных рейтингов; усовершенствование регламентов и процедур (в т. ч. централизации и децентрализации принятия решений); установление лимитов (портфельных, концентрации, отраслевых, максимального размера на одного заемщика, максимального срока кредитования и т. п.); мониторинг поведенческих характеристик открытых рисковых позиций; корректирование и регулирование негативных отклонений в траектории их прохождения.

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как письменный меморандум, которым руководствуются все работники Банка. Содержание и структура этого документа различна для разных банков, но основные моменты, как правило, схожи в документах такого рода.

Прежде всего, формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по кредитам с учетом стоимости кредитных ресурсов и административных издержек банка. Кроме этого делается расшифровка, каким образом банк собирается достигнуть заявленной цели. Для этого определяются приемлемые для банка виды кредитов, кредиты, от которых банк рекомендует воздерживаться, предпочтительный круг заемщиков, нежелательные для банка заемщики по различным категориям, география работы банка по кредитованию, ограничение размеров ссуд по различным категориям заемщиков, политику банка в области управления кредитным риском, ревизий и контроля.

Коммерческие банки в соответст�вии со своей спецификой разрабатывают общие принципы кре�дитной политики (в мировой практике — меморандум о кредит�ной политике), формируют ее главную цель, основные направле�ния кредитования. Кредитные операции связаны с риском, степень которого в РФ в условиях спада производства, нестабиль�ности экономики растет. Это определяет необходимость форми�рования качественного кредитного портфеля банка, в котором должна быть меньше доля рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть при�быльными для банка. Степень риска должна соответствовать обычной норме доходности по ссудам с учетом стоимости кредит�ных ресурсов и административных издержек банка. При опреде�лении кредитной политики следует ориентировать кредитную стратегию на диверсификацию как состава клиентов, так и спект�ра предоставляемых им ссуд (услуг), что необходимо в условиях конкуренции.

Кредитная политика банка, как правило, содержит обязательные требования к заемщику банка. Данные требования предъявляются на этапе рассмотрения заявления на получения краткосрочного или долгосрочного кредита (банковской гарантии / вопроса о пролонгации кредита). Требования, к примеру, могут включать в себя минимально допустимую степень финансовой устойчивости потенциального заемщика (требования к уровню кредитоспособности), достаточность собственного капитала заемщика, ограничения максимальной доли заемных средств в активах и выручке заемщика, и тому подобное. Могут быть обозначены предпочтения по видам деятельности потенциальных заемщиков банка.

Также в политике содержатся требования к структуре и предмету залога, к примеру, оговорены допустимые случаи принятия менее ликвидного залогового имущества (например, товаров в обороте), прописана обязательная доля высоколиквидного залога в общей структуре обеспечения.

В части определения параметров кредитования, в политике содержится ценовая стратегия банка, то есть порядок установления и определения размера платы за кредит - процентов и комиссий банка, возможность изменения ставок по действующим кредитным договорам в зависимости от текущих изменений ставок по новым кредитам. В политике могут быть обозначены предоставляемые банком заемщику формы кредитования, цели кредитования.

Далее политикой может быть предусмотрен и отдельный порядок для проведения кредитных операций по отношению к особым категориям заемщиков, например, имеющих косвенные признаки проблемности. Данная категория требует наиболее взвешенного подхода, в частности, при определении целесообразности дальнейшего кредитования.

Кредитная политика также предусматривает рекомендуемые требования к проведению работником банка текущего мониторинга ссудной задолженности заемщиков банка в целях раннего обнаружения активов, качество которых ухудшается, для своевременного принятия комплекса мер по санации задолженности (при необходимости) и для адекватной оценки уровня риска, соответственно размера формируемого резерва на возможные потери по ссуде.

Кредитная политика должна соответствовать текущей рыночной ситуации. Для поддержания кредитной политики коммерческого банка в актуальном состоянии необходима регулярная проработка положений, изложенных в ней. Пересмотр политики кредитные организации проводят, как правило, не реже раза в год. В текущей достаточно стремительно меняющейся экономической ситуации, кредитная политика пересматривается даже чаще. Пересмотр возможен как «сверху», так и «снизу». Кто, как не кредитный работник, ежедневно сталкивающийся с различными, нередко нестандартными ситуациями в работе с клиентами, видит «тонкие» места политики и может внести рациональные предложения по ее корректировке. Банки стараются придерживаться максимально приближенной к реалиям современной жизни кредитной стратегии.

Кредитная политика банка не должна противоречить действующему законодательству Российской Федерации и общему направлению экономического развития государства. Банк, при размещении кредитных ресурсов, должен следовать следующим критериям:

- требованиям Центрального Банка и законодательства РФ;

- миссии и целям, принятым в банке;

- кредитной культуре банка;

- концепции по управлению рисками.

Различия кредитных политик коммерческих банков вытекают из особенностей целей конкретного банка, направления его деятельности, охваченного банком сегмента рынка, от размера банка-кредитора, опытности персонала, сложившейся конкурентной ситуации и тому подобных факторов.

Кредитная политика заключается в необходимости достижения цели роста активов и повышения их качества. При этом предпочтение отдается второму направлению кредитной политики.

Стратегия банка - это способ использования определенных инструментов и методов для реализации политики банка. Кредитная стратегия может заключаться в проведении анализа по следующим основным направлениям:

- оценка и контроль за состоянием кредитного портфеля;

- учет степени риска;

- диверсификация операций банка: по секторам экономики, видам операций и услуг с тем, чтобы снизить общий кредитный риск банка;

- создание резервов на покрытие потерь по кредитам;

- тщательный контроль и надзор за проблемными ссудами.

Определяя стратегию, банки разрабатывают индивидуальные подходы при кредитовании соответствующих заемщиков и предоставление ссуд населению, в этой связи не является исключением. Например, банк может рекомендовать выдачу персональных ссуд под залог дома, но воздерживаться от расширения выдачи ссуд для долгосрочных инвестиций, ссуд лицам с сомнительной репутацией, ссуд под обеспечение акций компаний закрытого типа и т.д. Кредитная политика банка может определять географические регионы, где желательна кредитная экспансия банка. Например, банк может ограничить сферу своей кредитной политики городом, где он расположен, или районом в сельской местности. А крупный банк может ориентироваться в своей деятельности не только на развитие кредитных отношений с частными клиентами на национальном, но и на международном уровне. Таким образом, чтобы выработать оптимальную кредитную политику необходимо определить приоритетные направления работы банка с учетом состояния рынка банковских операций и услуг, уровня конкуренции, возможностей самого банка.

Кредитная политика коммерческого банка обеспечивает непрерыв�ное использование всех средств, которые создаются для удовлетво�рения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка.

Кредитная политика необходима банкам прежде всего потому, что позволяет регулировать, управлять, рационально организовать взаимоотношениям между банком и его клиентами по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка. Важно также подчеркнуть, что кредитная политика является основой управления рисками в деятельности банка. Кредитная политика может быть агрессивной и традиционной, классической. В основе выбора вида кредитной политики лежит стратегия банка, ориентированная на рост его капитала, увеличение доходов или смешанная стратегия. Подводя итог вышесказанному, можно сделать следующее утверждение. Кредитная политика ( в узком смысле) - это система мер банка в области кредитования его клиентов, осуществляемых банком для реализации его стратегии и тактики в данном регионе в определенный период времени. Кредитная политика как основа процесса управления кредитом определяет приоритеты в процессе развития кредитных отношений с одной стороны и функционирования кредитного механизма - с другой.

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения.

- Виды, методы и основные инструменты кредитной политики

Кредитная политика, определяющая основные направления кредитной деятельности коммерческого банка, включает в себя базовые элементы (задачи), которые одновременно являются элементами системы управления кредитным риском, а также подэтапами процесса управления кредитным риском (рис.1), руководствующиеся все работники, выполняющие различные функции в рамках кредитной деятельности. Содержание и структура стандартов кредитования различна для разных банков, но, как правило, в документах такого рода должны присутствовать следующие основные моменты:

— описание системы кредитных полномочий, принятой в банке;

перечень видов ссуд, выдачу которых руководство банка считает желательной, а также описание нежелательных кредитов;

— географические районы, где желательна кредитная экспансия банка;

— административные стандарты и правила организации кредитного процесса;

— требования к оформлению документации.

Рис.1. Ключевые элементы (задачи) кредитной политики

Кредитная политика, имея ряд элементов, позволяет говорить о видах кредитной политики. Коммерческие банки и их клиенты самостоятельно выбирают вариант кредитования. Однако в интересах обеих сторон необходимо, чтобы форма ссудного счета полнее отвечала характеру платежного оборота. Рассматривая простейшие проявления кредитной политики как ее разновидности, части единого целого, можно выделить несколько ее видов. В основу классификации видов кредитной политики положены различные критерии (Приложение 1). При этом важно подчеркнуть, что представленная классификация не является исчерпывающей. Возможно конструировать и другие виды кредитной политики в зависимости от иных критериев.

Укрупненную кредитную политику можно представить в зависимости от субъектов кредитных отношений как кредитную политику банка по отношению к юридическим лицам, так и политику во взаимоотношениях с населением. Кредитная политика банков в нашей стране, располагая широким социальным потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в частности, отношения между банками и частными клиентами. При этом кредитная политика одного банка может быть для индивидуальных заемщиков более привлекательной по сравнению с другими банками благодаря кредитованию покупок товаров в рассрочку, кредитным картам, ипотечным ссудам и т.д. Некоторые банки могут специализироваться на определенных видах ссуд, что ценится клиентами. Значительно выигрывают банки, предоставляющие ссуды постоянным клиентам даже во время экономических затруднений. Важное значение для заемщиков имеет также уровень ссудного процента.

В процессе разработки кредитной политики банки определяют приоритеты при формировании кредитного портфеля, рассматривая его диверсификацию с позиции определения оптимальной кредитной политики, что позволяет вести речь о таких ее видах, как кредитная политика по предоставлению потребительских ссуд, кредитная политика по ипотечному кредиту, кредитная политика по кредитованию среднего и малого бизнеса и т.д. Анализируя кредитные взаимоотношения банка с юридическими лицами следует подчеркнуть, что и в этом направлении кредитная политика будет подразделена на виды: политика по кредитованию промышленных предприятий, политика банка в области кредитования сельскохозяйственных предприятий, торговых и сбытоснабженческих организаций и т.п.

В современной банковской практике применяются также следующие виды ссудных счетов: простой ссудный счет, специальный ссудный счет и контокоррентный счет. Учет выдачи ссуды на указанных счетах производится: по дебету счета — сумма выданной ссуды (долг заемщика), по кредиту — погашение задолженности.

Простые ссудные счета используются при возникновении разовой потребности в заемных средствах в связи с накоплением различных видов товарно-материальных ценностей, осуществлением тех или иных производственных затрат, отвлечением средств в расчеты, потребностями в текущих платежах и др. По этим счетам предоставляются ссуды для покрытия произведенных затрат и под фактически накопленные запасы (остатки) товарно-материальных ценностей, оплаченные с расчетного счета. У клиента может быть столько простых ссудных счетов, сколько он имеет частных объектов кредитования. Данный счет требует большего технического оформления, вместе с тем на нем более четко прослеживается целевое назначение кредита.

Специальный ссудный счет используется при возникновении постоянной потребности в кредите и открывается на весь период кредитования. Выдача кредита по этим счетам производится путем оплаты поступающих расчетных документов за товары и услуги, т.е. банк непосредственно участвует в организации платежного оборота и авансирует его. Клиенту в банке может быть открыт только один спецссудный счет, по которому выдаются ссуды под несколько объектов. Таким образом, предприятие имеет постоянно действующий специальный ссудный счет, по которому происходит систематическое предоставление денежных средств и погашение задолженности посредством зачисления выручки от реализации товаров на специальный ссудный счет. При открытии такого счета клиент получает возможность оплачивать платежные документы по самым разнообразным потребностям: счета за товары и услуги, чеки на заработную плату, платежные поручения на погашение кредиторской задолженности, перечисление налогов и других платежей. Для всех этих платежей достаточно иметь один специальный ссудный счет, на который будут поступать определенные платежи в погашение ссудной задолженности.

Контокоррентный счет — единый активно-пассивный счет, сочетающий черты ссудного и расчетного (текущего) счетов. Как правило, расчетный счет предприятия как самостоятельный лицевой счет закрывается, поэтому обороты по контокоррентному счету шире, чем при кредитовании по специальному ссудному счету. По этому счету проводятся все операции с клиентом. Кредит выдается по мере потребности клиента, если поступления на счет (кредитовый остаток) не обеспечивают необходимые платежи. При выдаче кредита на счете образуется дебетовое сальдо (остаток), что означает возникновение задолженности банку. Контокоррент используется в практике, как правило, для надежных клиентов, когда поступление выручки гарантируется систематическим сбытом продукции, что исключает возникновение длительных просроченных долгов. Кредитование по контокоррентному счету является составной частью системы "овердрафт". Такой кредит позволяет производить денежные операции не только в пределах свободного остатка средств, но и за счет кредита банка.

В договоре о предоставлении контокоррентного кредита фиксируются: размер максимальной задолженности банку (лимит кредитования); срок, на который предоставляется (открывается) кредит; предельно допустимый срок наличия дебетового сальдо на корреспондентском счете; ставка процента за пользование средствами, другие условия. Клиент может использовать кредит на сумму, оговоренную в договоре, использовать кредит частично, либо не использовать его, так как требования к счету будут покрываться за счет собственных средств владельца счета. Плата за контокоррентный кредит устанавливается в двух формах: плата за фактически использованный кредит и комиссионные платежи. Комиссионные платежи определяются, как правило, в процентах от общей суммы, в пределах которой осуществляется кредитование. При этом возможно включение в договор оговорки, что комиссионные платежи начисляются только в случае неиспользования клиентом кредита.

Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. Таких методов три: метод кредитования по обороту, метод кредитования по остатку, оборотно-сальдовый метод.

При кредитовании по остатку организация платежного оборота в связи с обязательствами хозяйственно-финансовой деятельности осуществляется по расчетным счетам с предоставлением банковских ссуд под отдельные виды запасов товарно-материальных ценностей для восстановления собственных средств, вложенных в хозяйственный оборот. Банковские ссуды при этом носят компенсационный характер. Предприятие может кредитоваться по нескольким простым ссудным счетам. Таким образом, кредит взаимосвязан с остатком товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К примеру, предприятие может уже закупить необходимые ему ценности за счет своих финансовых источников и лишь затем обратиться в банк за ссудой под их обеспечение, тем самым компенсируя произведенные затраты. Кредит в этом случае выдается под остаток товарно-материальных ценностей, в порядке компенсации, а не авансирования затрат (уже произведенных в данном случае) на приобретение необходимых материалов. Чаще всего кредитование по остатку, как правило, уже охватывает меньший круг объектов кредитования, опосредует один из объектов, в то время как кредитование по обороту связано с движением не отдельного, частного, а совокупного объекта кредитования.

При кредитовании по обороту кредит следует за движением, оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента высвобождения его ресурсов. Размер ссуды возрастает по мере увеличения объективной потребности в ссуде и погашается по мере снижения этой потребности. Данный метод обеспечивает непрерывное, по мере снижения или увеличения потребности синхронное движение кредита, является непрерывно возобновляющимся процессом.

Денежные суммы со специального судного счета предоставляются непосредственно на оплату поступающих расчетных документов за товары и услуги. Каждая выдача такого кредита документально не оформляется. Погашение задолженности по специальному ссудному счету, как правило, производилось путем зачисления выручки предприятия непосредственно на спецссудный счет. Однако, в настоящее время такая система погашения задолженности невозможна в силу содержащихся в специальных правилах указаний о погашении задолженности по кредитам банков с расчетных (текущих) счетов юридических лиц.

На практике кредитование по обороту и по остатку могут сочетаться, образуя оборотно-сальдовый метод, когда кредит на первой стадии выдается по мере возникновения в нем потребности, а на второй стадии погашается в строго определенные сроки, которые могут не совпадать с объемом высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии оборота товарно-материальных ценностей и затрат; на второй стадии погашается на базе остатков срочных обязательств клиента перед банком.

Также методы, используемые в кредитной политике, можно условно разделить на две группы: общие методы и выборочные методы. Общие методы влияют на операции всех коммерческих банков, на рынок ссудных капиталов в целом. Выборочные (селективные) методы направлены на регулирование отдельных форм кредита (например, потребительского) или кредитования различных отраслей (жилищного строительства, экспортной торговли) и применяться могут как ко всем коммерческим банкам так и индивидуально.

К общим (основным) методам используемым в денежно-кредитной политике относят:

- изменение ставки учетного процента. Центральный банк осуществляет кредитование коммерческих банков, взимая с них за пользование кредитом т.н. базовую процентную ставку. Коммерческие банки при выдачи кредита наращивают процентную ставку Центрального Банка на некоторую величину. Чем ниже учетная ставка Центрального Банка, тем более дешевые кредиты выдаются коммерческими банками. И наоборот, повышение учетной ставки влечет за собой удорожание кредитов для населения и предприятий.

- изменение норм обязательных резервов банков. Одним из наиболее мощных средств воздействия на предложение денег является изменение центральным банком нормы резервных требований. Величина резервов, то есть часть банковских активов, которую любой коммерческий банк обязан хранить на счетах центрального банка, во многом определяет его кредитные возможности, ведь банк может выдавать ссуды и расширять тем самым денежное предложение только тогда, когда у него есть свободные резервы, превышающие установленную законом минимальную норму. Увеличивая или уменьшая официальные резервные требования центральный банк может регулировать кредитную активность банков и, тем самым, контролировать предложение денег.

- операции на открытом рынке. При продаже и покупке ценных бумаг (векселя, государственные облигации и др.) центральный банк пытается воздействовать на объем ликвидных средств коммерческих банков и тем самым осуществлять управление их кредитной эмиссией. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков и способствует росту денежного предложения. Продажа ценных бумаг центральным банком приводит к обратным последствиям.

- регламентация экономических нормативов для банков. ЦБ устанавливает соотношения между кассовыми резервами и депозитами, собственным капиталом и заемным, акционерным капиталом и заемным, собственным капиталом и активами, суммой кредита одному заемщику и капиталом или активами и др.

К выборочным методам относят:

- прямое ограничение размеров банковских кредитов. ЦБ может ограничить выдачу определенных кредитов в определенных банках, путем установлении нормы кредитования. Нередко разным банкам устанавливаются неодинаковые темпы роста выдачи кредитов. Также государственные органы оказывают влияние не только на объем кредитов в целом, но и на их структуру. Так, к примеру, в случае перегрева рынка недвижимости, центральный банк может ограничить коммерческие банки в выдаче ипотечных кредитов, тем самым уменьшая риск обвала и последующей депрессии на этом рынке.

- регламентация условий выдачи конкретных видов кредитов. Путем установления определенных условий кредитования, ЦБ стремится избежать перекосов и возникновения кризисов в конкретных областях экономики государства. Возвращаясь к примеру с перегревом рынка недвижимости, можно отметить случаи принудительного повышения ЦБ уровня первичных средств заемщика, при наличии которых коммерческие банки могут выдать кредит.

1.3. Влияние процентной политики на доходность кредитных операций

Большое внимание должно уделяться вопросу о стоимости кредита, куда входят определение процентной ставки, размер компенсационного остатка на счете, комиссии за выдачу и оформление кредита и т. д.

Одной из наиболее трудных задач в кредитовании предприятий является определение процентной ставки. Кредитор хочет установить достаточно высокую ставку для того, чтобы получить прибыль по кредиту и компенсировать все свои риски. Однако ставка по кредиту должна быть также достаточно низка для того, чтобы заемщик мог успешно выплатить кредит и не обратился к другому кредитору или не вышел на открытый рынок. Чем выше уровень конкуренции на рынке банковских кредитов фирмам, тем острее необходимость поддерживать процентную ставку на разумном уровне, сопоставимом с уровнем конкурентов на данном сегменте рынка. Действительно, на кредитном рынке, характеризующемся высокой конкуренцией, кредитор скорее принимает ставку, а не устанавливает ее. В ре�зультате отсутствия регулирования банковской сферы, имеющего место во многих странах, и соответствующего роста конкуренции значительно сократилась маржа банковской прибыли, получаемой от депозитов и кредитов. Поэтому правильное установление процентной ставки по кредитам становится еще более насущной задачей.

В России, к сожалению, пока еще не сложился полноценный рынок кредитов. Это связано в первую очередь с тем, что многие предприятия, которые нуждаются в кредитных ресурсах, являются практически неплатежеспособными при использовании имеющихся методов оценки кредитоспособности, многие имеют высокий уровень задолженности, что связано с неплатежами.

В настоящее время к этому прибавилось и мировой финансовый кризис, а также колебание мирового снижения цен на нефть, что очень актуально для города Азнакаево и всего юго-востока Республики Татарстан, так как, в основном, Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк» и другие банки города проводили кредитование нефтяных и обслуживающих их предприятий, а также местных органов власти под платежи нефтяных предприятий в бюджет.

Это также приводит к необходимости правильного установления процентных ставок для снижения возможных рисков невозврата кредитов. Поэтому в данной работе сделана возможность рассмотреть использование зарубежного опыта в данной области в российской действительности.

Все процентные ставки делятся на две группы: сложные ставки и простые. Математически отличие двух способов исчисления процентов состоит в том, что по простым процентам платеж по ссуде (ссуда и проценты по ней) растет по формуле:

(1)

а формула роста суммы платежа по займу для сложных процентов имеет вид:

(2)

То же самое, для исчисления дохода (наращения стоимости займа):

(3)

(4)

Здесь и далее во всех формулах в целях упрощения полагается, что элемент «ставка процента» содержит в себе необходимое деление

Ставка процента, в %

100%

С применением сложных процентов доходы банка начинают расти во времени не в прямой пропорциональной, как при простых процентах, а в степенной зависимости. Начисляемые, но не выплачиваемые сложные проценты присоединяются к сумме основного долга, вследствие чего происходит начисление процентов на проценты. Постоянный рост исходной суммы для исчисления процентов таким образом дает эффект ускорения наращения процентного дохода.

Для простых процентов характерна регулярность поступления дохода, при этом регулярные выплаты одинаковы по размеру. Регулярность поступлений дохода определяется периодичностью начислений - ежемесячно, ежеквартально или с любой другой периодичностью, как это определено условиями конкретного договора кредитования. Сумма таких регулярных и постоянных выплат составляет доход, получаемый банком по ссуде в целом. С ростом числа периодов, то есть месяцев, кварталов и т.д., нахождения средств в ссуде, растут число выплат и доходы кредитора, что и отражает прямую пропорциональную зависимость дохода банка-кредитора от срока кредитования.

Другой характерной особенностью начислений простых процентов является то, что от периодичности их выплат зависит сумма каждой отдельной выплаты, но не суммарный доход по ссуде в целом.

Периодичность выплат простых процентов, в зависимости от конкретных интересов кредитора, позволяет ему либо накапливать денежную стоимость к определенному моменту, либо распределять свои доходы во времени. Для заемщика разная периодичность выплат позволяет по-разному распределять свои расходы, делая их более или менее постоянными в зависимости от потребностей, вытекающих из его финансовых планов. Таким образом, нельзя говорить о том, что частота начислений простых процентов не должна являться предметом обсуждения в договорных отношениях по оплате займов. Однако в рамках данного способа начисления процентов, периодичность начислений все же не является результирующим фактором величины получаемых доходов.

Принципиальной особенностью начисления сложных процентов, как уже отмечалось, является выплата дохода вместе с погашением основного долга. При этом обязательно предполагается наличие промежуточных начислений в течение срока займа. Именно на даты таких начислений происходит нарастание дохода кредитора за счет начисления процентов, именно за счет таких начислений каждое следующее начисление происходит с учетом результатов предыдущего. При ежемесячном начислении, это происходит, начиная со второго месяца, при ежеквартальном - с шестого месяца. Последнее доказывает другую принципиальную особенность начисления сложных процентов - скорость роста долга в сложном проценте и, следовательно, общий размер процентного дохода зависят от периодичности его начислений.

Значение периода расчетов в начислениях сложных процентов можно сформулировать следующим образом: проценты становятся действительно сложными только при сроках займа больших, чем установленный период расчетов, и чем большим является этот разрыв, тем выше эффект сложных процентов.

Таким образом, можно говорить о двух составляющих эффекта «сложных процентов»: о числе периодов начисления и о календарной дате начисления. Их соотношение складывается в пользу первой составляющей. Влияние каждой из составляющих наращения дохода по сложным процентам имеет свои особенности. Влияние фактора изменения длительности периодов расчетов можно сформулировать как прямую зависимость скорости нарастания процентного дохода в сложных процентах от числа периодов их начисления и обратную зависимость от длительности этих периодов.

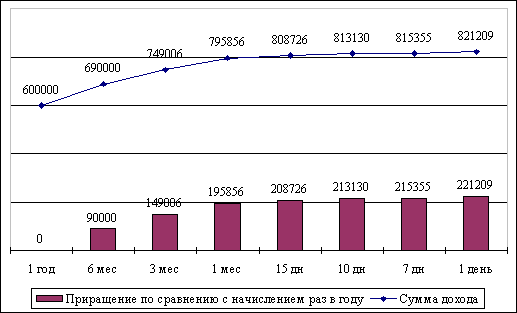

Допустим, банк выдает ссуду в размере 1 млн. руб. сроком на 1 год. На рисунке 2 отражается изменения доходности в зависимости от периода начисления процента.

Представленные на рисунке 2 данные об изменении в доходности кредита, рассчитанных как отклонение суммы получаемого дохода от дохода по кредиту с периодом расчетов в один год, показыва�ют абсолютную величину приращения дохода, получаемого за счет фактора длительности периода расчетов. Построенная общая кривая изменения доходности доказывает наличие функциональной зависимости доходности кредита от частоты расчетов и длительности их периодов.

Рис. 2 Изменение доходов по сложным процентам

с разными периодами начисления

По данным рисунка 2 наиболее ощутимое изменение доходности, в 15,0% к сумме имевшегося дохода, дает переход от начисления раз в году к начислению раз в полгода. Переход от начисления раз в полгода к начислению раз в квартал дает относительно меньший прирост дохода - 8,6%. Дальнейшее дробление периодов начисления дает относительный прирост в доходности в 6,3%, 1,6%, 0,5% и 0,3%, соответственно, при переходе к начислениям раз в квартал, в месяц, в полмесяца, в декаду, в неделю.

Из этого следует, что наиболее дорогостоящим для заемщика и наиболее выгодным для банка является само принятие решения о переходе к начислениям по сложным процентам. Дальнейшие измене�ния периодичности расчетов по ставкам сложного процента с каждым следующим дроблением дают меньший эффект для кредитора и, одно�временно, несут в себе меньшие расходы заемщика.

Вторым фактором, второй составляющей эффекта «сложных про�центов» был назван фактор календарной даты оказания ссуды. На рисунке 2 представлена динамика изменения до�ходности кредитования под сложные проценты с изменением даты совершения сделки. Приведены данные по ссуде с прежними условия�ми, то есть в 1 000 000 руб. сроком на 1 год под 60%, годовых.

По рисунку 3 дополнительный доход нарастает по мере увеличе�ния разрыва в датах начисления и датах оказания кредита, достигает пика в момент, когда дата выдачи кредита равноудалена от предыду�щей и последующей даты начисления (разрыв достигает максимально�го размера) и в дальнейшем с той же закономерностью, с точностью до рубля, снижается. Поэтому, оценивая дополнительный доход вследст�вие несовпадения дат начисления процентов и оказания кредита, важ�но знать не столько абсолютную величину разрыва в указанных датах, сколько их соотношение, степень их разрыва. Характерно, что пред�ставленные расчеты сделаны для ежемесячного и ежеквартального начислений, проводимых на 1 число месяца. Те же данные точно соот�ветствуют расчетам по ссуде, оказанной 1 числа, с датой начисления процентов на 1-е, 6-е, 11-ое и т.д. числа месяца.

Рис. 3 Изменение доходов по сложным процентам в зависимости от

календарной даты ссуды

В оценке рассматриваемого дополнительного дохода принципиальна не только величина разрыва в датах начисления и совершения займа. Максимальный разрыв в датах для ежемесячных и ежеквартальных начислений дает совершенно различный эффект. Пик разрыва для месяца дает 3 566 руб. для квартала - 24 716 руб., то есть почти в 7 раз больше. Это означает, что степень влияния фактора также зависит от длительности периода начисления. Чем больше период начисления, тем больше влияние рассматриваемого фактора.

Если банк использует сложные проценты и ведет их начисление в общеустановленные дни, в оплате ссуд всегда присутствуют дополнительные доходы для него и дополнительные расходы для заемщика. Но практически во всех активных операциях, банки, за исключением условий оплаты просроченной задолженности, используют простые проценты, в которых отсутствует этот элемент дополнительного дохода. Таким образом, складывается положение, когда банки не имеют дополнительных доходов выступая в роли кредиторов.

Рассмотрев сравнительную оценку двух разных способов начисления процентов - простых и сложных - мы выявили их особенности и специфику. Теперь важно оценить полученные результаты.

Анализ соотношения уровня доходности простых и сложных процентов показывает безусловные преимущества второго метода для кредитора и его заведомую убыточность для заемщика, и наоборот. Однако, результаты тех же исследований показали, что отличительным качеством начислений по простым процентам является регулярность поступлений дохода, равно как разовый характер поступлений, отсроченных до момента гашения займа, определяет специфику начислений по сложным процентам. Учет соотношения стоимости разновременных платежей в измерениях доходности финансовых операций более, чем принципиален. Это особенно важно в условиях постоянного роста цен и обесценения денег.

В целом итоги рассмотрения двух систем процентных ставок помогают преодолеть некоторые стереотипы в восприятии простых и сложных процентов. Традиционно такое отношение сторон ссудной сделки, когда банк заинтересован в сложных процентах, позволяющих быстро нарастить сумму имеющихся средств, заемщик же, по возможности, старается избегать сложных процентов и «предпочитает» простые проценты, опасаясь разрастания своих расходов.

В оценке позиции заемщика имеет смысл обратить внимание на следующие особенности займа: заемщик, работающий преимущественно на привлеченных средствах, заинтересован в постоянном возобновлении суммы привлеченных средств. Выплата доходов по простым процентам означает отток средств из его оборота, и необходимость привлечения новых, подлежащих дополнительной оплате займов, на сумму выбывших из оборота ресурсов. Последнее равнозначно присоединению начисленных процентов к основному займу, в чем и заключен смысл начислений по сложным процентам.

В количественном соотношении расходов по простым и сложным процентам верно лишь то, что годовой заем под 16% с выплатой процентов по истечении срока действительно дешевле того же займа под 16% с выплатой сложных процентов с периодом начисления меньше года. Но при более внимательном рассмотрении обнаруживается, что эффект экономии дает не применение простых процентов, а сокращение периодичности начислений процентов. Уравняв два займа в этих условиях, можно утверждать, что расходы по оплате пользования заемными средствами будут эквивалентными. Простая калькуляция затрат на оплату займа - при простых процентах 600 ООО руб. с 1 ООО ООО руб. займа, и 749 006 руб. с той же суммы, при сложных процентах - неверна. В случае расчетов по простым процентам заемщик имел в течение года ряд платежей и для поддержания того же объема привлеченных средств должен был сделать дополнительные займы, затраты на привлечение которых составят те же 149 006 руб.

Таким образом, и для заемщика сложные проценты оказываются равнозначными простым. Более того, в сложных процентах можно найти существенные преимущества. При применении сложных процентов достигается существенная экономия на операционных расходах по совершению новых займов.

Подытоживая рассмотрение договорных условий оплаты ссуд по простым и сложным процентам, необходимо отметить следующее: результаты проведенного исследования доказывают, что при выборе банком при кредитовании простых или сложных процентных ставок принципиально не только и не столько само договорное условие начисления по сложным или простым процентам, сколько длительность периода начисления. При определенном периоде начисления процентов, практические результаты оплаты ссуд и займов или сложных процентов эквивалентны. Заемщик может не бояться высоких расходов по оплате ссуд оплачиваемых сложными процентами, кредитор может не надеяться на извлечение особого дополнительного дохода.

Только особые интересы кредитора и заемщика могут реализовываться в применении сложных или простых процентов.

Для банка сложные проценты - это возможность сохранить текущую стоимость имеющихся средств, необходимых к определенному моменту в будущем. Для заемщика сложные проценты - это возможность сэкономить на операционных затратах, увеличить стабильность ресурсной базы за счет увеличения сроков заимствования средств.

Заемщик может быть заинтересован в простых процентах, когда знает, что ему по истечении определенного срока средства будут не нужны в прежнем объеме или не нужны на прежних условиях. По сравнению с условиями сложных процентов, при простых процентах у заемщика появляется возможность более гибко регулировать объемы и условия новых займов. Банк же может интересовать сохранение стоимости не к определенному моменту в будущем, а в течение определенного периода времени. В этом случае регулярное получение средств в виде процентов обеспечивает возможность «равномерно» потреблять имеющиеся средства в течение длительного промежутка времени, не теряя на их обесценении.

На основе проведенного выше исследования можно порекомендовать банку шире использовать метод сложного процента при кредитовании предприятий. Для этого нужно разъяснить возможному заемщику выгодность сложного процента. Но все же в настоящее время многие коммерческие банки, используют метод простого процента, поэтому рассмотрим подробнее виды простых процентных ставок.

Простейшая модель установления ставки по кредиту по принципу "стоимость плюс" предполагает, что процентная ставка по любому кредиту устана�вливается на основе следующих компонентов:

1) стоимость привлечения соответствующих ресурсов для банка;

2) банковские операционные расходы, отличные от расходов по привлечению средств, в том числе заработная плата сотрудников кредитного управления и стоимость материалов и оборудования, необходимых для предоставления кредита и контроля над ним;

3) компенсация банку за уровень риска невыполнения обязательств;

4) желаемая маржа прибыли по каждому кредиту для осуществления

достаточных выплат в пользу акционеров банка.

Каждый из указанных компонентов может быть выражен в форме годовых процентов относительно суммы кредита.

(5)

|

Процентная ставка по кредиту

|

=

|

Предельная стоимость привлеченных средств для кредитования заемщика

|

+

|

Операционные расходы банка, отличные от расходов по привлечению средств

|

+

|

Оценочная маржа для защиты банка от риска неисполнения обязательств

|

+

|

Желаемая маржа прибыли банка.

|

Данный метод определения ставки по кредиту является наиболее простым и быстрым. Например, банк получил заявку от одного из своих корпоративных клиентов на сумму в 5 млн. руб. В российской действительности в качестве предельной ставки может традиционно использоваться ставка рефинансирования Центробанка России, которая составляет на сегодняшний день 7.5 процентов годовых. Операционные расходы по анализу, выдаче и контроль над кредитом оценены в 0,2% по заявке в 5 млн. руб. Кредитное управление банка может рекомендовать добавить от 0,4 до 0,8% испрашиваемой суммы для компенсации риска того, что кредит не будет выплачен своевременно и в полном объеме. Наконец, банк может установить маржу прибыли в 2% сверх финансовых, операционных расходов и расходов, связанных с рисками по данному кредиту. Таким образом, данный кредит будет предложен заемщику по ставке в 8,1% (8,5%) (7,5% +0,2% + 0,4%).

Одним из недостатков этой модели является предположение, что банк точно знает свои расходы и может устанавливать ставку по кредиту без учета фактора конкуренции со стороны других кредиторов. Данные ограничения этого подхода привели к появлению в банковской сфере модели ценового лидерства, которую начали использовать крупнейшие банки - "денежные центры" США около 80 лет назад. Во время Великой депрессии 30-х гг. крупнейшие банки установили унифицированную ставку по кредиту, известную под названием "прайм-рейт" (иногда называемую также базовой или справочной ставкой), вероятно, самую низкую ставку, предлагаемую наиболее кредитоспособным клиентам по краткосрочным кредитам в оборотный капитал. Фактическая ставка по кредиту любому конкретному заемщику будет определяться на основе данной формулы:

(6)

|

Процентная ставка по кредиту

|

=

|

Базовая ставка, или прайм-рейт (включая желаемую банком маржу прибыли сверх операционных и административных расходов)

|

+

|

Надбавка, премия за риск неисполнения обязательств, уплачиваемая непервоклассными заемщиками

|

+

|

Премия за риск, связанный со срочностью, уплачиваемая заемщиками, обращающимися за долгосрочным кредитом

|

Опять же в нашем случае в качестве ставки "прайм-рейт" может выступать ставка по кредитам Центробанка России. И примерный расчет по данному методу будет выглядеть следующим образом: если предприятие среднего размера просит о предоставлении кредита сроком на 3 года для приобретения нового оборудования, ставка по такому кредиту может быть установлена на уровне 16% и состоять из прайм-рейт (в нашем случае ставки Центробанка) в 15%, плюс 0,5% за риск невозврата ссуды, плюс 0,5% за риск, связанный со срочностью ввиду долгосрочного характера кредита. Сумма премий за риск по данному кредиту обычно называется надбавкой. Банки могут увеличивать или сокращать свои кредитные портфели путем сокращения или увеличения своих надбавок.

Разработаны две различные формулы расчета плавающей прайм-рейт:

1) метод "прайм +";

2) метод "прайм х".

Например, заемщику может быть установлена ставка в 12% по краткосрочному кредиту методом "прайм + 2" при прайм-рейт на уровне 10%. Другим способом ставка для данного клиента может быть установлена на базе "прайм х 1,2":

Процентная ставка по кредиту = 1,2 (прайм-рейт) = 1,2 х (10%) = 12%.

Хотя оба этих метода могут привести к одному и тому же первоначально�му результату, как в приведенном выше примере, в случае, когда по кредиту установлена плавающая ставка, результаты могут быть и различными при из�менении процентных ставок.

Так, в условиях повышения ставок по методу "прайм х "ставка за кредит клиенту растет быстрее, нежели ставка, устанавливаемая методом "прайм+". При снижении же ставок, ставка по ссуде, предоставляемая клиенту, уменьша�ется быстрее при использовании метода "прайм х". Например, при росте прайм-рейт с 10 до 15%, ставка по кредиту, приведенному выше, увеличивается с 12 до 17% - по методу "прайм +" и с 12 до 18% - по методу "прайм х". Однако при снижении прайм-рейт с 10 до 8% по методу "прайм +" получаем ставку в 10%, по методу "прайм х" - 9,6%.

Дальнейшие модификации систем установления ставок по кредитам на основе прайм-рейт появились в 80-х гг. Одно из изменений заключалось в появлении модели установления ставки ниже прайм-рейт. В США, например, многие банки, объявили о том, что кредиты некоторым крупным корпорациям на срок в несколько дней или недель будут предоставляться по низким ставкам денежного рынка, к которым прибавляется небольшая маржа (возможно, от 1/4 до 3/4 процентного пункта) для покрытия риска, прочих операционных расходов и получения прибыли. Таким образом:

(7)

|

Процентная ставка по кредиту

|

=

|

Процентные расходы по привлечению средств на денежном рынке

|

+

|

Надбавка для покрытия риска и получения прибыли

|

Итак, если банк может сегодня заимствовать денежные средства населения по ставке в 10%, а предпринимательская фирма-заемщик с высоким кредитным рейтингом просит об открытии кредитной линии на 10 млн. руб. сроком на 30 дней, мы можем предоставить данный кредит по ставке 10+5% (10% для по�крытия процентных расходов по привлечению средств на денежном рынке + надбавка в 5% для покрытия риска, непроцентных расходов и достижения прибыльности).

В результате ставка по краткосрочному кредиту может оказаться на несколько процентных пунктов ниже установленной прайм-рейт, что снижает значимость прайм-рейт в качестве справочной ставки по кредитам предприятиям.

Еще одной модификацией модели ценового лидерства, появившейся в последнее время за рубежом, стало использование ставок "кэп" согласованного верхнего предела ставки по кредиту вне зависимости от будущей динамики процентных ставок. Таким образом, заемщику может быть предложена плавающая ставка прайм-рейт +5 при максимуме в 5% сверх пер�воначальной ставки. Это означает, что в случае выдачи кредита при ставке прайм-рейт на уровне в 14% первоначальная ставка будет составлять 14 + 5, или 19%. Ставка может повыситься только до 19% (14% + 5%) вне зависимости от того, каких высот достигнут рыночные ставки в течение срока действия кредитного договора.

"Кэпы" представляют собой одну из услуг, которую банк может предло�жить своим клиентам за особое вознаграждение. Ставки "кэп" дают заемщику некоторую уверенность относительно максимальной стоимости кредита, поскольку любые проценты, уплаченные сверх этой ставки, будут возмещены заемщику или единовременно (один раз в год), или по окончании срока дейст�вия кредитного договора. Однако банкиры должны быть осторожны при ус�тановлении ставок "кэп" по своим кредитным договорам: длительный период поддержания высоких процентных ставок приведет к тому, что риск по пла�вающим процентным ставкам перейдет от заемщика к кредитору. Данный метод построения ставки по кредиту также может быть использован в практике российских банков при кредитовании надежных клиентов. В данном случае, если рискованность кредита достаточно низка, подобная ставка может быть установлена для снижения потерь при повышении ставки прайм-рейт (ставки Центробанка).

За рубежом были разработаны более сложные модели установления ставок по кредитам, которые позволяют банку получать достаточные средства для возмещения всех расходов и покрытия, всех рисков. Одной из подобных моделей является метод установления ставок по принципу "стоимость-выгодность", который состоит из трех простейших компонентов:

- оценки совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку;

- оценки чистой суммы предоставляемых в кредит средств (за вычетом любых депозитов, которые заемщик обязуется держать в банке, и с учетом требований к резервированию, предъявляемых Центробанком);

3) оценки прибыли по кредиту до налогообложения путем деления

оценочного дохода по кредиту на чистую сумму предоставляемых в кредит

средств, которой будет фактически пользоваться заемщик.

Предположим, например, что заемщик просит об открытии кредитной линии на сумму в 5 млн. руб., но фактически использует только 4 млн. руб. по ставке в 16%. Клиенту необходимо уплатить комиссию за обязательство в 1% суммы неиспользованной кредитной линии. Более того, банк настаивает на поддержании клиентом компенсационных остатков (депозитов) в размере 16% фактически полученной суммы в пределах кредитной линии и в размере 5% неиспользованной суммы кредитной линии. Требования к резервированию, установленные Центральным Банком, составляют 7%. Исходя из приведенных данных, мы имеем следующее:

(8)

|

Оценка кредита по доходу

|

=

|

Использованная часть кредитной линии

|

+

|

Неиспользованная часть кредитной линии

|

То есть:

Оценка дохода по кредиту = (4 ООО ООО х 0,16) + (1 ООО ООО х 0,01) =640 000+ 10 000 = 650 000

(9)

|

Оценка размера средств, используемых заемщиком

|

=

|

Требования к компенсационным остаткам

|

+

|

Требования к резервированию

|

То есть:

Оценка размера средств, используемых заемщиком = 4 000 000 - (4 000 000 х 0,16 + 1 000 000 х 0,05) + 0,07 х (4 000 000 х 0,16 + 1000 000 х 0,05) = 3 310 000 + 48 300 = 3 358 300

Оценка прибыли банка по данному кредиту до налогообложения = 650 000 +

3 358 300 = 4 008 300

Если прибыль банка по данному кредиту до налогообложения однозначно перекрывает стоимость затраченных на него банковских средств, то при принятии решения о кредитовании, менеджеры должны учесть риск, присущий кредитованию, и желание руководства банка получить маржу прибыли в раз�мере полной стоимости кредита (включая налоги).

Подход к установлению ставок с точки зрения "стоимость - выгодность" является лишь одной из частей более широкой концепции, известной под названием "анализ доходности клиента". Данный метод установления ставки по кредиту предполагает, что банк должен при оценке каждой кредитной заявки принимать в расчет все взаимоотношения с данным клиентом. При анализе доходности особое внимание обращается на прибыль от всех взаимоотношений с клиентом, рассчитываемую по следующей формуле:

(10)

|

Расходы по предоставлению кредитов и оказания других услуг

|

=

|

Чистая ставка прибыли Доход от кредитов

до налогообложения от + и других услуг

всех взаимоотношений предоставляемых

с клиентом клиенту

|

|

|

|

Чистые средства, предоставляемые в кредит,

сверх суммы депозитов клиента

|

Доходы, получаемые банком от клиента, могут включать проценты по кре�диту, комиссию за обязательство, комиссию за управление наличными средст�вами и обработку цифровой информации. Расходы, связанные с клиентом, мо�гут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов. Чистые кредитные ресурсы представляют собой сумму кредита, предоставленного клиенту, за вычетом средней суммы его депозитов (скорректированной с учетом требований к резервированию).

Затем производится фактическая оценка суммы средств банка, используемой каждым клиентом сверх суммы, предоставляемой им банку. Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является положительной, кредитная заявка, по всей вероятности, будет удовлетворена, поскольку банк заработает премию сверх суммы всех произведенных расходов (включая необходимые выплаты в пользу акционеров). Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является отрицательной, в предоставлении кредита может быть отказано. Но банк может повышать ставку по кредиту или цену других услуг, оказываемых клиенту для того, чтобы взаимоотношения продолжались на выгодной основе. Клиенты, которые считаются более рисковыми, должны приносить банку и более высокую расчетную ставку прибыли.

Рассчитав, какие доходы приносит клиент банку, многие зарубежные банки предоставляют клиенту кредит на сумму прибыли, которую банк получил, инвестируя средства с депозитного счета клиента в доходные активы. Естественно, неразумно включать всю сумму депозита клиента при расчете прибыли от инвестирования средств, поскольку банк должен соблюдать требования к резервированию и значительная часть депозитного остатка клиента состоит из временного остатка, обусловленного периодом чекового клиринга, возникающего в связи с тем, что выписанные клиентом чеки могут быть не предъявлены к оплате. Многие зарубежные банки рассчитывают фактическую сумму чистых инвестируемых средств на основе депозита клиента и соответствующего кредита на сумму прибыли, исходя из некоторой версии следующих формул:

(11)

|

Чистые инвестируемые (используемые) средства для банка

|

=

|

Средний остаток по депозиту клиента

|

-

|

Средняя сумма чекового клиринга по счету

|

-

|

Необходимые резервы от суммы депозита

|

х

|

Чистая сумма инкассированных средств по счету

|

|

|

|

|

|

|

|

|

|

|

(12)

|

|

|

Сумма прибыли, предоставляемая клиенту в кредит

|

=

|

Годовая ставка прибыли

|

х

|

Часть года, в течении которой доступны средства по депозиту

|

х

|

Чистые инвестируемые (используемые) средства

|

|

|

Например: Предположим, что клиент имеет средний остаток по депозиту за данный месяц в размере 1 125 ООО руб. На операции по чекам приходится 125 ООО руб., чистая сумма инкассированных средств составляет 1 млн. руб. Соответствующий норматив резервирования составляет 7%. После переговоров с клиентом, банк принял решение о предоставлении ему кредита в размере прибыли на его депозит, по ставке в 15%. В данном случае чистые используемые (инвестируемые) средства клиента и кредит на сумму прибыли будут составлять:

Чистые инвестируемые

(используемые) средства = 1125000 – 125000 – 15/100 х 1000000 = 850000руб.

для банка

Размер кредита на

сумму прибыли для = 15% х 1/12 х 850 000 = 10 200 руб.

данного клиента

Таким образом, после расчета всех доходов от всех сделок банка с данным клиентом банк предоставит ему кредит порядка 10 200 руб., которые банк получил в прошлом месяце от инвестирования депозитов клиента в доходные активы.

Анализ доходности клиента за рубежом в последние годы становился все более сложным и всеобъемлющим. Была разработана подробная бухгалтерская отчетность по источникам доходов и расходов от обслуживания каждого крупного клиента. Зачастую подобный анализ включал консолидированные данные по самому заемщику, его дочерним фирмам, крупнейшим акционерам и верхнему эшелону руководства для того, чтобы управляющие банком могли иметь цельное представление относительно всех взаимоотношений банка с клиентом. Подобный консолидированный отчет может определять, насколько убытки по обслуживанию одного счета компенсируются прибылью по другому счету, что составляет общую картину взаимоотношений с данным клиентом. Автоматизированные системы анализа доходности клиента позволяют кредиторам рассчитать альтернативные сценарии установления ставок по кредитам и депозитам для выявления оптимального для банка и клиента уровня ставок. Анализ доходности может также использоваться для идентификации наиболее прибыльных клиентов и кредитов, и наиболее успешно работающих кредитных инспекторов.

Были рассмотрены варианты построения процентных ставок при выдаче кредита предприятиям и организациям. С точки зрения доходности банку выгоднее использовать правильно установленную сложную ставку. Но проблемой является недостаток информации по выгодности этой ставки у заемщиков, да и у самого банка. Например, банк использовал такую ставку только при привлечении средств населения, то есть в пассивных операциях. Кроме этого, существует несколько видов построения простых ставок, которыми банк может варьировать кредитные риски, используя их с разными категориями заемщиков

Таким образом, кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов, и является одним из элементов банковской политики.

- Анализ кредитной политики Азнакаевского ДО АФ АИКБ «Татфондбанк»

2.1. Общая характеристика деятельности Азнакаевского

ДО АФ АИКБ «Татфондбанк»

ОАО «АИКБ «Татфондбанк» - универсальный банк с широким спектром услуг корпоративным клиентам и частным лицам. ОАО «АИКБ «Татфондбанк» - второй по величине банк Республики Татарстана и третий по величине банк Поволжья. Банк традиционно входит в число 100 крупнейших банков России по размеру активов и собственного капитала.

Ключевым совладельцем банка является Правительство Республики Татарстан. Уставный капитал банка составляет 7,3 млрд. рублей.

Высокая степень надежности банка подтверждена международным кредитным рейтингом агентства Moody’s Investors Service на уровне B2 и национальным рейтингом агентства «Эксперт РА» на уровне «А».

По состоянию на 1 июня 2010 года в банке обслуживается более 17,3 тысяч корпоративных клиентов, среди которых заметное место занимают ведущие предприятия и организации республики.

В тоже время, ОАО «АИКБ «Татфондбанк» активно занимается развитием розничного бизнеса: обновляет и постоянно расширяет линейку кредитных продуктов, проводит гибкую политику в области привлечения средств населения во вклады, предоставляет услуги по денежным переводам и приему платежей.

ОАО «АИКБ «Татфондбанк» является одним из лидеров среди банковских учреждений Республики Татарстан по количеству выпущенных пластиковых карт. На 1 июня 2010 года в обращении находится более 310 тысяч пластиковых карт банка. ОАО «АИКБ «Татфондбанк» обладает статусом Принципиального участника сразу двух международных платежных систем – VISA и MasterCard. Сеть обслуживания, с помощью которой можно снять наличные без комиссии, насчитывает более 1000 банкоматов.

ОАО «АИКБ «Татфондбанк» является членом:

- Банковской Ассоциации Татарстана;

- Ассоциации российских банков с 20.06.2006 №1539;

- Московской межбанковской валютной биржи;

- Торгово-Промышленной Палаты РТ;

- Международной межбанковской системы финансовых телекоммуникаций SWIFT;

- Российской Национальной Ассоциации СВИФТ;

- Саморегулируемой организации «Национальная Фондовая Ассоциация»;

- ABISS [Association for Banking Information Security Standards]

Также Банк является:

- принципиальным участником международной платежной системы «VISA»;

- принципиальным участником международной платежной системы «MasterCard Worldwide»;

- участником системы страхования вкладов.

Банк проводит гибкую политику в области привлечения средств населения во вклады, сумма вкладов на 1 июня 2010 года превысила 18,9 млрд. рублей.

В настоящее время в структуру банка входит 90 подразделений, в том числе филиалы в Москве, Санкт-Петербурге, Новосибирске, Сургуте, Чебоксарах, Перми, из них 12 филиалов.

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» был открыт в городе Азнакаево 9 июня 2005 году, и в своей работе руководствуется законодательством РФ, нормативными документами ЦБ РФ, Уставом банка, а также Положением и внутренними документами банка. Цель дополнительного офиса Альметьевского филиала ОАО «АИКБ Татфондбанк» - эффективное осуществление возложенных функций в сфере обслуживания юридических и физических лиц, привлечение надежных и удержание проверенных клиентов. Динамику клиентской базы можно рассмотреть на рисунке 4:

Рис.4 Динамика клиентской базы Азнакаевского

ДО АФ ОАО АИКБ «Татфондбанк»

Руководство дополнительным офисом осуществляется начальником управления клиентского обслуживания, который назначается Приказом Председателя Правления банка на основании доверенности.

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» осуществляет деятельность от имени банка.

Контроль за деятельностью дополнительного офиса осуществляется главным бухгалтером банка, службой внутреннего контроля банка, службой безопасности банка, ревизионной комиссией.

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» обязан ежедневно предоставлять банку информацию обо всех проведенных операциях в дополнительном офисе для отражения в ежедневном балансе банка.

Основные виды деятельности банка:

- открытие и ведение банковских счетов;

- расчетно-кассовая работа;

- кредитование;

- депозитные операции;

- валютные операции;

- операции с драгоценными металлами;

- денежные переводы;

- обслуживание пластиковых карт.

Характер работ, выполняемых банковскими работниками в Альметьевском филиале ОАО «АИКБ Татфондбанк» дополнительного офиса города Азнакаево:

- операционный отдел организует работу по расчётно-кассовому обслуживанию клиентов, включая ведение бухгалтерского учёта, выстраивает эффективную схему операционного обслуживания клиентов;

- отдел кассовых операций включает приходную кассу, расходную кассу, вечернюю кассу, валютную кассу, касса пересчета; осуществляет операции с денежной наличностью, чековыми книжками, драгоценными металлами, проведение валютно-обменных операций, обеспечение сохранности денежных средств;

- отдел кредитования консультирует клиентов по вопросам выдачи кредитов, осуществляет сбор необходимых документов, составляет кредитную заявку и направляет для проверки данных клиента андеррайтеру, и по результатам проведенного андеррайтинга получает уведомление о принятии кредитным комитетом положительного решения, либо решение об отказе, в случае положительного решения составляет кредитное досье;

- вкладной отдел принимает вклады от населения следующих видов: до востребования и срочные: от 6 месяцев до 1 года, от 1 года до 3 лет, от 3 до 5 лет и свыше 5 лет, процентная ставка по вкладам устанавливается банком самостоятельно. При открытии вклада контролер составляет договор вклада и выписывает сберкнижку и оформляет приходный кассовый ордер. Далее контролер подписанные документы передает кассиру. Кассир проверяет правильность оформления и соответствия сумм прописью и цифрами, правильность исчисления остатка и затем принимает у вкладчика деньги. Выдается вклад так же. При закрытии вклада контролер начисляет положенные проценты к вкладу, делает расход на всю сумму вклада, проставляет в лицевом счете и сберкнижке отметку «счет закрыт». Передает расходный ордер и сберкнижку кассиру, который выплачивает вклад.

Основными требованиями, предъявляемыми банком в кредитной политике к потенциальным заемщикам, являются:

- срок деятельности клиента и/или связанной компании должен быть не менее 6 месяцев;

- деятельность клиента не должна быть убыточной по результатам проведенного финансового анализа;

- величина собственного капитала в структуре баланса должна составлять не менее 25% от валюты баланса;

- доля неурегулированной просроченной (более 60 дней) дебиторской/кредиторской задолженности клиента не должна превышать 15% от совокупной величины соответствующей задолженности;

- у клиента не должно быть просроченной задолженности по обязательствам, связанным с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительствам;

- клиент обязан предоставить достоверную информацию, так как иная может оказывающей существенное влияние на адекватность его оценки банком при проведении его анализа;

- отсутствие компрометирующей информации в отношении клиента, его акционеров/участников;

- среднемесячная прибыль клиента должно быть достаточно для погашения ежемесячного аннуитетного платежа, в части погашения основного долга, без учета суммы процентов по кредиту.