БАНКРУТСТВО ПІДПРИЄМСТВА, ЙОГО СУТЬ ТА ЗНАЧЕННЯ

ПЛАН

ВСТУП

РОЗДІЛ І СТВОРЕНННЯ ТА МАКЕТУВАННЯ ВІЗИТОК

1.1 Створення візиток

1.2 Редагування та макетування візиток

РОЗДІЛ ІІ БАНКРУТСТВО ПІДПРИЄМСТВА, ЙОГО СУТЬ ТА ЗНАЧЕННЯ

2.1 Теоретичні основи банкрутства підприємства

2.2 Методи визначення банкрутства суб’єктів господарювання

2.3 Шляхи вдосконалення механізму запобігання банкрутства на підприсмтві

РОЗДІЛ ІІІ. ОХОРОНА ПРАЦІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Основною метою екзаменаційної роботи є розробка візиток. Перед початком будь-якої творчої роботи необхідно визначити точні розміри і вихідні дані роздільної здатності. Такі дані були задані: розмір – А3 та роздільна здатність 600dpi, в нашому випадку монохромний оригінал-макет створений відразу за розмірами і роздільною здатністю, необхідними для виводу на друк.

Дизайн — це творчий метод, процес і результат художньо-технічного проектування промислових виробів, їх комплексів і систем, орієнтований на досягнення найбільш повної відповідності створюваних об'єктів і середовища загалом і потреб людини, як утилітарних так і естетичних.

Дизайн (англ. design) — задум, план, ціль, намір, творчий задум, проект і креслення, розрахунок, конструкція, ескіз, малюнок, узор, композиція, мистецтво композиції, витвір мистецтва.

Дизайн — специфічний ряд проектної діяльності, що об'єднує художньо-предметне мистецтво і науково обґрунтовану інженерну практику у сфері індустріального виробництва.

Метою дизайну може виступати вирішення проблем проектування від найменшого елементу конструкції до глобальних великих і навіть утопічних ідей. У зв'язку із різким зростанням населення планети, ще однією метою дизайну стає соціальна привабливість. Тобто дизайн стає інструментом комунікації між людиною та об'єктом дизайну. Мета ж дизайну має значущість лише для дизайнерів як керівників проектування.

Отже, об'єкт дизайну — річ, що модифікується завдяки дизайну у напрямку вирішення проблем проектування або соціальної привабливості. Так, під час автотюнингу об'єктом дизайну є авто, яке може видозмінюватися як у бік кращих технічних характеристик, так і у бік кращого "сучаснішого" вигляду.

Банкрутство підприємства,його суть та значення

За роки незалежності в Україні спостерігається процес формування ринкових відносин, який має незворотній характер. В той же час цей процес супроводжується окремими негативними явищами, викликаними недосконалістю ринкових механізмів, що народжуються. Зокрема, підприємства, що багато років працювали стабільно, через цілу низку факторів опинились в передкризовому або навіть кризовому стані.

Більшість вітчизняних підприємств України сьогодні потерпають від фінансових ускладнень, викликаних як зовнішніми загальнодержавними проблемами (нестабільність політичної ситуації, недосконалість законодавчої бази, криза неплатежів, спад виробництва), так і внутрішніми (неефективне використання коштів, недосконалий маркетинг, відсутність виробничого та фінансового менеджменту, незбалансованість фінансових потоків). Сукупність усіх цих факторів викликає необхідність постійної діагностики фінансового стану підприємств з метою упередження кризового розвитку, запобігання банкрутства, формування захисних механізмів антикризового фінансового управління залежно від виявлених факторів та сили їхнього впливу.

Метою даної роботи – вивчення банкрутства підприємств як економічне явище та розгляд діючої практики.

Для досягнення поставленої мети в роботі вирішуються такі завдання:

- вивчення теоретичних основ банкрутства підприємств (організацій);

- розгляд механізму визначення ймовірності банкрутства суб’єктів господарювання;

- визначення шляхів удосконалення організаційно-методичного механізму запобігання банкрутства підприємств.

РОЗДІЛ І СТВОРЕНННЯ ТА МАКЕТУВАННЯ ВІЗИТОК

1.1 Створення візиток

Розробка технічної характеристики видання, що проектується

Візитка — це невеликий шматок картону і сьогодні як і раніше є дуже важливим інструментом у просуванні себе і свого бізнесу.

Щоб створити візитку у Word 2003 або більш ранньої версії, в меню «Сервіс» виберіть команду «Конверти та наклейки». У Word 2007 або пізнішої версії виберіть команду підписи на вкладці розсилки. На вкладці «Мітки» натисніть кнопку «Параметри».

У списку продуктів позначку, виберіть стандарт Avery. У списку номера продукту виберіть необхідний тип використовуваної наклейки Avery, наприклад, 5371, 5372, 5376 або 5377 і натисніть кнопку «ОК».

В області адреса введіть відомості про адресу для візитних карток. Примітка: Для зміни форматування адреси, виберіть адресу, клацніть правою кнопкою миші (Windows) або утримуючи клавішу УПРАВЛІННЯ миші (Macintosh) і потім натисніть кнопку шрифт і натисніть кнопку абзац в контекстному меню. Внесіть потрібні зміни в діалоговому вікні шрифт або абзац і натисніть кнопку ОК.

Друк візитної картки, використовуючи відповідний метод нижче:

Щоб надрукувати один візитних карток у певному місці на лист з наклейками, виконайте такі дії в діалоговому вікні Конверти та наклейки.

У групі Друк натисніть кнопку однієї мітки. Введіть рядок і стовпець для друку карти розташування на аркуші наклейок. Натисніть кнопку Друк. (На комп’ютерах Macintosh, клацніть Друк ще раз). Друк всього листа візитних карток для друку всього листа візитної картки виконайте наступні дії в діалоговому вікні Конверти та наклейки.

У групі Друк натисніть кнопку Повна сторінка з однаковими наклейками.

Натисніть кнопку Друк. (На комп’ютерах Macintosh, клацніть Друк ще раз.)

Щоб вручну змінити кожну картку на аркуші, натисніть кнопку Створити. Createsa новий документ Word містить лист можна editbefore друку візитних карток. Також можна зберегти документ як шаблон.

У Word 2007 або пізнішої версії виберіть команду Почати злиття на вкладці розсилки та виберіть тегів, виберіть мітки введіть мітку постачальників.

У Word 2003 або більш ранніх версій виконайте наступні дії. У меню Сервіс виберіть команду Злиття. У головному документі натисніть кнопку Створити і виберіть поштові наклейки.

Брошура — категорія друкарської продукції, яка не визначається конкретним виглядом, але має загальну характеристику, многополосность (друкарська смуга — сторінка з розміщеною на ній інформацією, ліфлет з 1 згином є 4 смуговим виданням). Брошюри зазвичай виготовляють на папері з аркуша формату А4 або А5, з 1 або 2 згинами. Брошюра не включає таку друкарську продукцію як: листівка, візитка, газета.

Плакат — вигляд агітаційно-політичної або інформаційної літератури, аркуш паперу з текстом і інколи з ілюстраціями. Плакати застосовуються в революційній діяльності, політичних кампаніях, під час військових дій. Плакати підкладаються, передаються з рук в руки, навіть розкидаються з літаків.

З розвитком технологій друку, ЗМІ і рекламній галузі, стало переважати рекламна функція листівки. У сучасній поліграфії і рекламі, під плакатом розуміють аркуш, зазвичай з однобічним розташуванням повідомлення, формату А4 (210х297 мм). Близькі родичі плакату — брошюра (двостороння листівка складена для зручності в 1-2-3 рази), флаєр (маленький плакат), наклейка (плакат, що самоклеящаяся, совр. "стікер") і ін.. Плакати є широко використовуваним рекламним матеріалом.

У рекламі розрізняють плакат, як рекламний засіб і методи і способи її поширення: роздають на вулиці, розсилають поштою, поширюють через спеціальні роздавальні стійки.

Розробка дизайну та друкування оригінал-макету брошури спеціальності "Монтаж і експлуатація гідроенергетичних установок".

Розмір брошури – 65мм x 90мм, формат видання – А5.

Розробка оригінал-макету – готовий календар у цифровій формі на CD, відповідні паперові варіанти.

Графічні елементи брошюри – присутні. Кількість ілюстрацій в брошюрi складає 7 штуки. Зображення у форматі TIFF.

Шрифт – Times New Roman Cyr., ARIAL

Роздільна здатність – 300 dpi.

Кольори – CMYK: C – голубий, M – пурпуровий, Y – жовтий, K – чорний.

Спосіб друку – офсетний.

Розробка дизайну та друкування оригінал-макету плакату .

Розмір плакату – 210мм х 400мм,формат видання – А3.

Розробка оригінал-макету – готовий плакат у цифровій формі на CD, відповідні паперові варіанти.

Графічні елементи плакату – присутні. Кількість ілюстрацій в листівкі складає 8 штуки. Зображення у форматі TIFF.

Шрифт – Times New Roman Cyr..

Роздільна здатність – 300 dpi.

Кольори – CMYK: C – голубий, M – пурпуровий, Y – жовтий, K – чорний.

Спосіб друку – офсетний.

1.2 Редагування та макетування візиток

Вибір і обґрунтування основних технологічних рішень, устаткування, матеріалів

Для виконання екзименаційної роботи були використані такі устаткування і матеріали:

- Комп’ютер AMD Athlon(tm)XP1700+. Цей комп’ютер найбільш підходить по усім параметрам для виготовлення різних друкарських виробів.

- Монітор (дисплей) комп'ютера IBM PC, призначений для виводу на экран текстової і графічної інформації. Монітор - це стандартний пристрій виведення, призначений для візуального відображення текстових та графічних даних.

- Монітор TFT 17` PHILIPS 170S6FB використовується для рішення професійних задач. В ньому вмонтовано абсолютно плоский екран. Цей монітор ідеально підходить для роботи з графікою та роботи з корекції ілюстрацій.

- Принтер HP Photosmart Express. В струменевих принтерах зображення формується мікроскопічними краплями спеціальних чорнил, вилітаючих на папір через маленькі дірочки. В якості елементів, які виштовхують чорнила, використовуються п’єзокристали. В основі їх роботи полягає ефект розширення під дією електричного струму.

- Сканер HP Photosmart Express. Цей пристрій передбачений для введення графічної інформації. Відсканований кольоровий оригінал засвітлюється білим світлом, а відбите світло потрапляє на ПЗС-матрицю через систему спеціальних фільтрів, які розкладають його на три компоненти: червоний, зелений, блакитний, кожний із яких розпізнається своїм набором фотоелементів.

- Накопичувач на жорсткому диску (вінчестер), призначений для постійного зберігання інформації, яка використовувалась при роботі з комп'ютером: програм операційної системи, часто використовуваних пакетів програм.

- CD-диски. Принцип роботи дисковода нагадує принцип роботи звичайних дисководів для гнучких дисків. Поверхня оптичного диска (CD-ROM) переміщається відносно лазерної головки з постійною лінійною швидкістю, а кутова швидкість міняється залежно від радіального положення головки. Промінь лазера прямує на доріжку, фокусуючись при цьому за допомогою котушки. Промінь проникає крізь захисний шар пластика і потрапляє на шар алюмінію, що відображає, на поверхні диска. При попаданні його на виступ, він відображається на детектор і проходить через призму, що відхиляє його на світлочутливий діод. Якщо промінь потрапляє в ямку, він розсіюється і лише мала частина випромінювання відображається назад і доходить до світлочутливого діода. На діоді світлові імпульси перетворяться в електричні, яскраве випромінювання перетвориться в нулі, слабке – в одиниці. Таким чином ямки сприймаються дисководом як логічні нулі, а гладка поверхня як логічні одиниці.

- Клавіатура - основний пристрій введення інформації в комп'ютер. У технічному аспекті цей пристрій є сукупністю механічних датчиків, що сприймають тиск на клавіші, замикаючих тим або іншим способом певний електричний ланцюг.

- Миші є координаторними пристроями введення інформації в комп'ютер. Зрозуміло повністю замінити клавіатуру вони не можуть. В основному цей пристрій має дві - три кнопки керування. Використовується для створення та переміщення елементів.

Вибір і обгрунтування матеріалів, що використовуються

В ході виконання курсового проекту використовувались такі матеріали як диски CD-R/RW, DVD-R/RW, Flash-Memory, папір.

Компакт-диск (розм. кружальце, розм. диск, англ. compact disc) або КД (англ. CD) — переносний оптичний диск для збереження цифрової інформації, діаметром 12 см (стандарт) або 6-8 см (міні-CD), використовується для запису значних обсягів інформації аудіо- відеопродукції, даних тощо.

DVD (ді-ві-ді, англ. Digital Versatile Disc— цифровий чи багатоцільовий диск англ. Digital Video Disk— цифровий відеодиск)— носій інформації у вигляді диска, зовні схожий з компакт-диском, однак має можливість зберігати більше інформації за рахунок використання лазера з меншою довжиною хвилі, ніж для звичайних компакт-дисків.

DVD як носії бувають чотирьох типів:

- DVD-ROM— штамповані на заводі диски;

- DVD+R/RW— диски одноразового (R— Recordable) і багаторазового (RW— ReWritable) запису;

- DVD-R/RW— диски одноразового (R— Recordable) і багаторазового (RW— ReWritable) запису;

- DVD-RAM— диски багаторазового запису з довільним доступом (RAM— Random Access Memory).

- Основними характеристиками CD-ROM є:

- швидкість передачі даних - вимірюється в кратних долях швидкості програвача аудіо компакт-дисків (150 Кбайт/сек) і характеризує максимальну швидкість з якою накопичувач пересилає дані в оперативну пам'ять комп'ютера, наприклад, 2-швидкісний CD-ROM (2x CD-ROM) буде зчитувати дані зі швидкістю 300 Кбайт/сек., 50-швидкісний (50x) - 7500 Кбайт/сек.;

- час доступу - час, потрібний для пошуку інформації на диску, вимірюється у мілісекундах.

Основний недолік стандартних CD-ROM - неможливість записування даних, але існують пристрої однократного записування CD-R та багаторазового записування CD-RW.

Матеріали для друку.

Основним матеріалом, на якому відбувається друкування, є папір для друку. Папір представляє собою тонкий шар дрібних рослинних волокон, що переплетені між собою. У папір також вводять, так звані, наповнювачі - тонкі подрібнені мінеральні речовини. Наповнювачі вводять для підвищення властивості паперу: білизни, щільності, гладкості і т. д. Для підвищення вологостійкості паперу у його масу додають клейку речовину. Для отримання більшої гладкості папір піддають каландруванню ( тобто вигладжуванню за допомогою циліндрів під великим тиском ). Папір для друку ділять на декілька видів, що позначені відповідними номерами. Папір №1 найбільш міцний та білий, на ньому друкують видання, що призначені для довгого строку використання (енциклопедії, збірники поезій і т. д.), на папері №2 - значну кількість підручників та інших видань порівняно обмеженого строку використання (вибілений на половину), папір №3 - переважно видання невеликого об'єму, що призначені для короткого терміну використання, наприклад, відомчі інструкції).

По гладкості папір розрізняють матовий, крейдяний, каландрований. Чим гладкіший папір, тим, як правило, можна краще віддрукувати на ньому ілюстрації. Тому книжки з ілюстраціями, особливо відтінковими, видавництва друкують на крейдяному папері. Вибір необхідного паперу для друку здійснюється в залежності від виду і характеру друкованої продукції.

Для всіх існуючих видів друку ( високий, глибокий, офсетний ) випускаються різні сорти паперу, відповідно до їх особливостей. Для високого друку - типографський, для офсетного - офсетний, для глибокого - папір для глибокого друку. Фарби для офсетного та високого способу близькі за своїми властивостями. Кожному кольору фарби присвоюється відповідний номер. Найбільш широке розповсюдження мають чорні фарби. Для цього кольору застосовуються різноманітні сорти сажі.

Для виготовлення кольорових фарб застосовують різноманітні мінеральні та органічні пігменти. Фарби для глибокого друку містять у собі плівкоутворювач, розріджувач та пігмент.

Основні правила розробки технологічного процесу за операціями

Основні етапи технологічного процесу виготовлення друкованої продукції (додрукарська підготовка, друк, післядрукарська обробка). Виробництво друкованої продукції в більшості випадків складається з трьох або чотирьох роздільних, але взаємозалежних процесів:

- обробка текстової й образотворчої інформації – оригіналів, що підлягають поліграфічному відтворенню. У результаті виконання цього процесу одержують негативи або діапозитиви на прозорій плівці, що містять інформацію друкарських форм;

- виготовлення з негативів або діапозитивів комплекту друкарських форм, необхідних для розмноження інформації;

- друкування тиражу – одержання з друкарських форм певної кількості ідентичних видрукуваних аркушів, зошитів і т.ін. (власне розмноження інформації);

- виконання брошурувальних або брошурувально-палітурних робіт, оздоблювальних процесів.

На цій стадії продукція набуває зручний для використання інформації вид. Перші два процеси часто називають додрукарськими процесами, третій і четвертий можуть бути об’єднані і виконуватися як єдиний процес на спеціалізованому друкарському устаткуванні. В останні роки з розвитком обчислювальної техніки з’явилася можливість об’єднати в єдиний технологічний цикл усі чотири процеси. Сучасні цифрові друкарські машини і комплекси дозволяють в автоматичному режимі виконувати всі операції, починаючи з обробки оригіналу і закінчуючи готовою продукцією. До додрукарських процесів включають операції, спрямовані на обробку авторських або видавничих оригіналів з метою одержання в кінцевому результаті друкарської форми. Ці процеси є принципово однаковими як для великої, так і для малої поліграфії, але залежно від виду оригіналів, обраної схеми процесу обробки, вимог до якості результатів та ін. вони можуть бути більш чи менш розвиненими та ускладненими. Для сучасної поліграфії характерним є використання у до друкарських процесах комп’ютерних технологій.

На цьому і побудована схема додрукарських процесів. Одним з основних етапів додрукарської підготовки видання є створення макета. Процес створення макета у свою чергу складається з взаємозалежних етапів:

- макетування (начерк макета, вибір формату й орієнтації сторінки, задання полів, розробка модульної сітки, підбору елементів дизайну);

- підготовка тексту (підбор основного тексту, заголовків, таблиць);

- підготовка ілюстрацій (сканування графічних зображень, редагування розмірів, яскравості, контрастності, кольоровості, усунення муару й інших дефектів, вибір формату);

- вибір шрифтів (гарнітури, кегля, накреслення);

- верстка видання (визначення довжини рядка, ширини стовпчика, способів вирівнювання, формування переносів, завдання міжлітерних, міжслівних і міжрядкових інтервалів);

- друк оригінал-макету (вибір принтера і параметрів друку, спуск шпальт, калібрування принтера).

Перед здійсненням тиражного друкування необхідно перевірити якість проведених перетворень інформації шляхом синтезу кольорової репродукції методом пробного друку.

Основні принципи дизайну у видавництві

Основні принципи дизайну:

1. Доречність - елементи дизайну необхідно вдало застосовувати разом або взагалі не застосовувати. Необхідно переконатися що оформлення документа сприяють передачі інформації яку він містить. Необхідно врівноважувати темні тони достатньою кількістю вільного простору. Необхідно підбирати тип шрифту у відповідності з шириною колонок, правильно розподіляти пріоритети між інформаційними блоками.

2. Пропорції. Розмір графічних елементів необхідно визначати відповідно до їх відносної значимості та взаємним розташуванням. Великий розмір шрифту для заголовка визначає його значимість і відділяє його від сусідніх текстових блоків ілюстрації та інших елементів. Якщо великий заголовок буде розташований близько до тексту то він може викликати осушення скупченості й насилля. Тому великий заголовок необхідно відокремлювати від тексту великими відбиття. Маленький заголовок без відбиття може загубитися на тлі основного тексту. Необхідно правильно підбирати товщину підкреслюючих ліній.

3. Напрямок - ефективний графічний дизайн повинен вести читача по публікації, переводити погляд від одного об'єкта до іншого зліва направо і зверху вниз.

4. Едінство стилю - стилістична цілісність створюється однаковістю оформлення. Єдність стилю тримається на деталях. І воно накладає певні обмеження на вибір гарнітур і розміру шрифтів, а також колірних рішень. Всі елементи в композиції повинні бути взаємопов'язані, вони повинні так взаємодіяти один з одним, щоб композиція виглядала єдиним гармонійним цілим. Всі частини композиції повинні бути супідрядні один одному.

5. Контраст - це головний і найпотужніший засіб для залучення уваги глядача, надає публікації живопис. Контраст досягається поєднанням світлих і темних областей документа.

6. Гармонія. Симетрія, пропорції, ритм, контраст, цілісність, рівновагу - всі ці категорії утворюють гармонію. Гармонія здійснює зв'язок між усіма елементами вашої роботи, примирює форму і зміст, предмет і простір, зводячи все воєдино.

Гармонія - це естетична категорія і її не можна зводити лише до понять пропорції, симетрії та іншим. Гармонія включає в себе особистісне, ваше ставлення до своєї роботи. Якщо вам неприємно те, що ви створюєте - це так чи інакше відбитися в тому, що ви створюєте. Гармонія і єдність відіграють досить важливу роль, дизайнер повинен вміти збалансувати візуальну інформацію у своїй композиції. Все розмаїття елементів повинно бути приведене до нікому єдності.

7. Цілісний образ. Зміни, пов'язані за змістом і функціям елементи необхідно об'єднувати в групи. Наприклад можна об'єднувати назва компанії, логотип, адресу та телефон; кілька пов'язаних між собою малюнків. угруповання елементів і деталей відбувається послідовне сприйняття частин цілого, і в той же час всі елементи нашої композиції ми сприймаємо, як щось єдине ціле, а не дробове.

8.Сдержаность. завдання дизайнера полягає в тому щоб створити єдиний образ з окремих частин при цьому не повинна бути зайвих деталей. Всі елементи повинні бути гармонійно пов'язані між собою. Під стриманістю розуміється обмеження дизайнера у використанні інструментальних засобів та ефектів різних програм, а також колірних рішень.

9. Рівновага. Кажучи про рівновагу, не мається на увазі не лише чітко збудовану симетричну композицію, немає, рівновага – це умова стійкості зорової композиції, це стан, коли всі елементи збалансовані між собою.

Симетрія.

Це лише найбільш очевидний і простий спосіб досягти в композиції рівноваги. Симетрія передбачає собою якийсь певний порядок, математичну закономірність розташування елементів відносно один одного і в просторі. Симетрія зустрічається не лише в об'єктах, створених людиною, ми часто-густо зустрічаємо симетрію в природі, саме звідти спочатку брав приклад чоловік, створюючи які або об'єкти і предмети, саме тому древні вважали симетрію умовою краси і гармонії. Симетрію можна вибудовувати довкола крапки (радіальна), довкола однієї осі, довкола декількох осей.

Асиметрія – це повне порушення симетрії, це коли елементи, що повторюються, відсутні або розташовані так, що їх не можна поєднати шляхом зрушення або повороту.

Введення тексту.

Текст в документ можна ввести або вручну, або імпортувати з файлу текстового процесора. У багатьох проектах використовується як перший, так і другий спосіб додавання тексту. Звичайно короткі елементи, на зразок заголовків, колонтитулів, вказівки авторських прав, вводяться вручну. Довші текстові фрагменти – колонки газет, глави книг, статті – оформляються в текстовому редакторі (наприклад, в Microsoft Word), де процес створення і редагування істотно зручніший і ефективніший.

У Microsoft Word виконується тільки введення тексту і його редагування. У програмі макетування завданням є форматування і позиціонування тексту.

Введення тексту в текстовому процесорі легше для очей і для голови, тому що ця програма розроблювалась спеціально для ефективного виконання даного завдання.

Досягається велика гнучкість на кінцевих етапах роботи. Після створення текстового файлу, його можна відформатувати в програмах QuarkХРress, PageMaker або в інший програмі, що розуміє даний тип файлів. Файли Microsoft Word є найбільш прийнятним текстовим форматом.

Інструменти редагування Word – перевірка орфографії і граматики, тезаурус і словарі. Word незамінний, якщо текст потрібно зберегти в різних форматах текстових файлів, наприклад RTF, ASCII або WordPerfect. Word може виконувати збереження в 16 різних текстових форматах, тоді як QuarkХРress – тільки у 13, PageMaker – в 9, а InDesign – в 4.

Основи роботи з графікою

Розрізняють такі види комп’ютерної графіки: растрова, векторна, фрактальна.

Для растрової графіки використовуються програми Adobe Photoshop, Corel PHOTO-PAINT. Растрові зображення абсолютно протилежні векторній графіці. Замість того щоб визначати математичні параметри окремої області, як це реалізовано у векторних зображеннях, растрові малюнки складаються з мільйонів маленьких квадратиків – пікселів. В світі графічних додатків для редагування растрових малюнків частіше використовується програма Adobe Photoshop.

Засоби створення зображень: ряд графічних редакторів Paint, Matisse, Adobe Illustrator. Вони орієнтовані на процес малювання. У них зроблений акцент на використання інструментів малювання, наприклад, простий редактор Paint.

Засоби каталогізації зображень: ці програми дозволяють проглядати графічні файли різних форматів, створювати на жорсткому диску зручні альбоми, документувати, коментувати ілюстрації: ACDSee, PolyView, Imaging QRW386 – для DOS.

Програми, подібні Illustrator, Corel DRAW, FreеHand, призначені для редагування векторної графіки. Це означає, що інформація про зображення представлена математично, промасшабована і підготовлена до відображення у високому дозволі. Цей тип зображень має цілий ряд переваг.

Векторна графіка основана на кривих Без’є.

Векторні зображення масштабуються до будь-якого рівня без втрати даних, якості. Це робить їх стандартом створення малюнків, наприклад логотипів.

Векторні малюнки повністю редаговані. Ви можете змінювати їх як вам завгодно. При цьому не загубиться жоден байт важливих даних.

Фрактальну графіку рідко застосовують для створення друкованих документів, але часто використовують в розважальних програмах.

Якщо в проект треба помістити зображення, фотографію, необхідно перевести його в цифровий вигляд. Існує декілька джерел отримання ілюстрацій для вашої публікації:

- скановані зображення;

- колекції цифрових фотографій на CD-дисках;

- зображення, одержані за допомогою цифрових камер;

- зображення, одержані з екрану комп'ютера;

- оригінальні векторні або графічні малюнки.

Найпоширенішим способом отримання зображень є сканування зображень з фотографій, слайдів, газет, журналів та ін. друкарських видань, але він є в той же час і найскладнішим, оскільки вимагає певних знань.

Коли ви скануєте оригінал будь-якого зображення, інформація про його відтінки перетворюється в набір пікселів, чи "сітку", яка складається з маленьких кольорових квадратиків. В цьому випадку виходить ефект, схожий на мозаїку. Під час виводу зображення він ще раз перетворюється в код PostScript, який зрозумілий принтеру.

Основними будівельними блоками кожного зображення є пікселі. У векторних програмах кожен графічний елемент існує у вигляді окремого графічного об'єкту. Наприклад, якщо зображення складається з круга, розташованого поверх квадрата, то ви можете вибрати одну з цих форм, клацнувши по ній за допомогою відповідного інструменту, а потім внести в ній зміни, тобто відредагувати її, незалежно від іншої форми. Проте, якщо те ж зображення буде піксельним, то окремі пікселі "не мають а ні найменшого уявлення" про все зображення. Вони і не підозрюють, що їх зібрали разом не просто так, а для формування окремих форм – круга або квадрата. Кожен піксель жорстко прив'язаний до свого квадратика в "сітці", із-за чого в даному випадку спосіб редагування повністю відрізняється від всіх тих, що використовуються в програмах обробки векторних зображень або в програмах макетування. Замість незалежних елементів зображення, таких як круг чи квадрат має відбутися оброблення безлічі кольорових пікселів, які разом створюють ілюзію цих форм.

Там, де створюється друкарська продукція, пікселі існують з двох причин: щоб описувати складні відтінки і відтворювати найдрібніші деталі зображень. За допомогою векторних форм майже неможливо створити реалістичне зображення на рівні фотографії; якщо ви не маєте надприродного таланту, то векторні програми не підійдуть для відтворення такого зображення, як малюнок пером.

Через те що кожен піксел може потенційно містити колір, відмінний від кольору сусіда пікселя, всі разом вони в змозі відтворювати найдрібніші зміни кольору і текстури, які тільки існують в природі. Можна змінити роздільну здатність, тобто розмір кожного пікселя зображення, а отже, можна створити пікселі, достатньо малі, щоб мали привабливість чорно-білі зображення.

Роздільна здатність растрового файлу повинна бути визначена виходячи з використаної лініатури друку, і звичайно складає 300 dpi для більшості стандартних робіт. Проте, мінімальна допустима роздільна здатність, з якою можливий якісний друк, в загальному випадку можна підрахувати, помноживши лініатуру друку на коефіцієнт 1,41 (квадратний корінь з двох). Тобто, для лініатури 150 lpi достатньо дозволу в 220 dpi. Якщо графічні дані представлені в колірній моделі Bitmap, то їх дозвіл не повинен бути менше 800-1200 крапок на дюйм, на відміну від інших форматів графіки.

Зображення в чорно-білому режимі служать для відтворення чорно-білих зображень. В даному випадку пікселі бувають одного з двох кольорів – чорний або білий. Причина, по якій ми називаємо ці файли "файлами одно бітового кольору", полягає в тому, що для опису кожного пікселя резервується тільки один біт.

Чорні пікселі описуються одиницею, а білі – нулем. Із-за того, що для відображення кольору потрібно так мало інформації, файли чорно-білих зображень мають об'єми, мінімальні в порівнянні з файлами зображень з тими ж лінійними розмірами, але в інших режимах.

Зображення в режимі півтонів відображаються у вигляді діапазону тонів або цілої послідовності сірих тонів від чорного до білого. В даному випадку для опису кожного пікселя використовується вісім бітів. У послідовності з восьми символів можливі 256 комбінацій одиниць і нулів, внаслідок чого можливі 256 рівнів полігонів (серед яких чисто білий і чисто чорний кольори) Оскільки в 8-бітовому зображенні в кожному пікселі знаходиться у вісім разів більше даних, ніж в одно бітовому, то аналогічно конфігуровані 8-бітові зображення виходять у вісім разів об'ємнішими одно бітових.

При обробці повнокольорових матеріалів не рекомендується використовувати набір кольорів RGB (блакитний, червоний, зелений). Оскільки, після віддачі матеріалу в поліграфію і після верстки буде дуже істотна колірна відмінність між тим макетом, який вийшов після друку і який видно на моніторі (у всіх поліграфічних виробництвах використовується не RGB, а CMYK), що може привести до втрати замовника рекламної продукції і до небажаної втрати грошей. Щоб уникнути всього цього, потрібно використовувати CMYK, бажано рекламний макет роздруковувати на принтері, і лише після проглядання замовником – відправляти рекламний макет на поліграфію.

РОЗДІЛ ІІ

БАНКРУТСТВО ПІДПРИЄМСТВА, ЙОГО СУТЬ ТА ЗНАЧЕННЯ

2.1 Теоретичні основи банкрутства підприємства

Сутність та значення банкрутства суб’єктів господарювання

Поняття банкрутства органічно притаманне сучасним ринковим відносинам. Воно характеризує неспроможність підприємства (організації) задовольнити вимоги кредиторів щодо оплати товарів, робіт, послуг, а також забезпечити обов'язкові платежі в бюджет і позабюджетні фонди.

Закон України «Про банкрутство» під банкрутством розуміє зв'язану з браком активів у ліквідній формі неспроможність юридичної особи суб'єкта підприємницької діяльності задовольнити в установлений для цього строк пред'явлені до нього з боку кредиторів вимоги та виконати зобов'язання перед бюджетом.

За нормальних умов господарювання акціонери та кредитори сподіваються на винагороду, рівень якої залежить від ступеня прибутковості фірми. Одна з перших ознак руху до банкрутства — спад прибутковості фірми нижче за вартість її капіталу. Відсотки за кредит і дивіденди, що сплачуються фірмою, перестають відповідати сучасним ринковим умовам господарювання, а вкладання коштів у таку фірму стає невигідним. Кредитори (власники облігацій та інші) одержують певні суми, визначені кредитними угодами, але відносна вигідність їхніх вкладень у дану фірму зменшується, а у зв'язку зі спадом вартості акціонерного капіталу падає й ціна акцій, збільшується ризик неповернення коштів, у фірми виникають труднощі з готівкою, особливо якщо кредитори не пролонгують кредитні угоди на наступний період і фірма змушена буде виплатити не тільки відсотки, а й суму основного боргу. Може виникнути криза ліквідності і фірма увійде в стан «технічної неплатоспроможності». Це явище можна вже розглядати як банкрутство.

Зарубіжний досвід показує, що спрогнозувати банкрутство можна за 1,5—2 роки до появи його очевидних ознак. Цілком можливим є виявлення початкових ознак банкрутства через прогнозування «ціни підприємства» на найближчу та довгострокову перспективу.

Зниження прибутковості фірми або збільшення середньої вартості зобов'язань означає зниження її ціни. Ціна фірми — це приведені до теперішнього часу потоки виплат кредиторам та акціонерам. Як дисконтна ставка використовується середньозважена вартість капіталу. Ціна фірми може впасти нижче за суму зобов'язань кредиторам. Це означає, що акціонерний капітал «зникає». Ось це і є повне банкрутство — банкрутство акціонерів. Ціна фірми може впасти навіть нижче за ліквідаційну вартість активів. Тоді ліквідаційна вартість розглядатиметься як ціна фірми, а ліквідація фірми стає вигіднішою за її експлуатацію. Акціонери в цьому разі втрачають свій капітал.

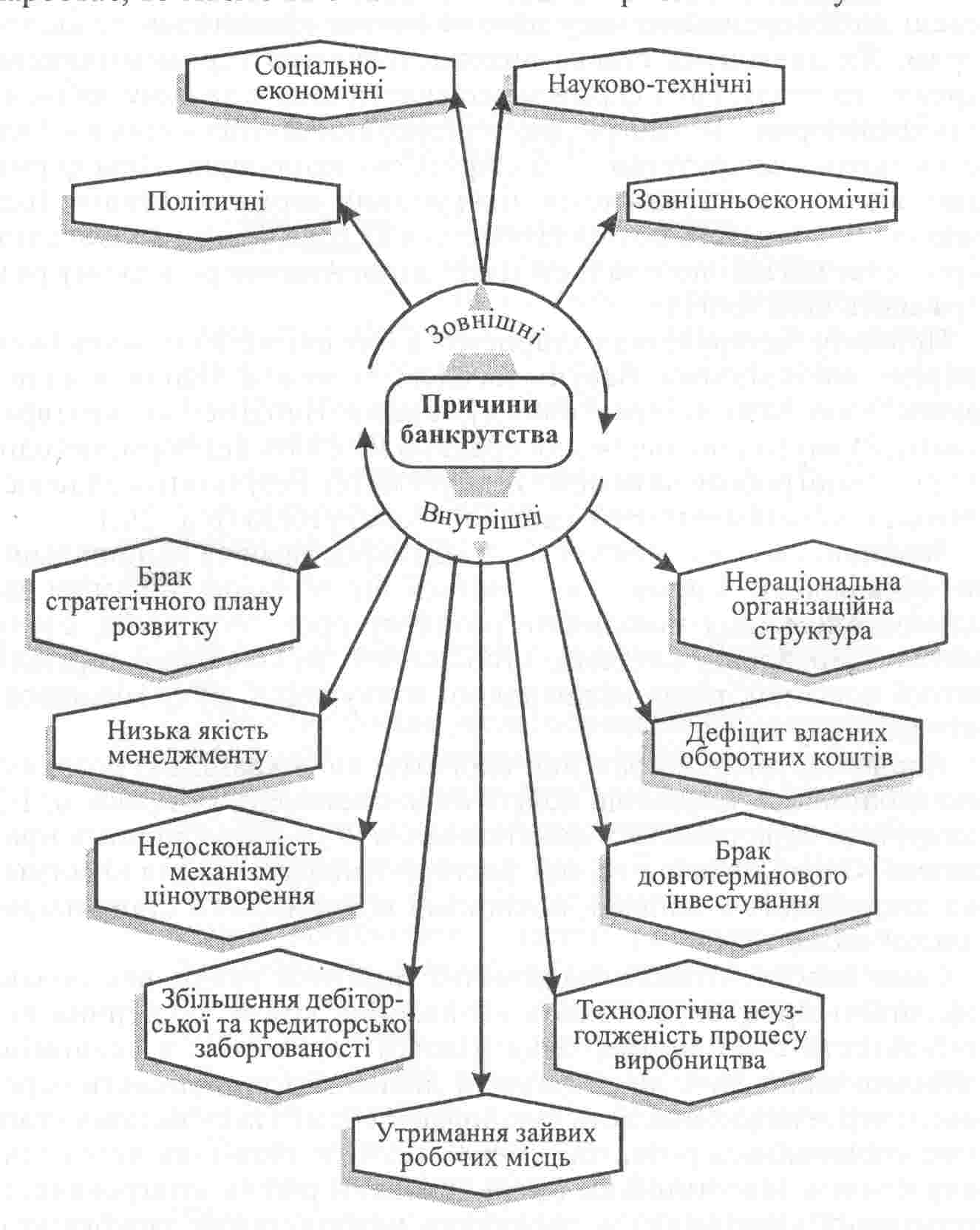

Причини банкрутства підприємств (організацій) можуть бути найрізноманітнішими. Беручи загалом, їх можна поділити на дві групи: 1) зовнішні, які практично дуже важко (іноді неможливо) врахувати; 2) внутрішні, що безпосередньо залежать від форм, методів та організації роботи на самому підприємстві. Результатом одночасного впливу всіх чинників є настання банкрутства.(рис.1.1.)

Зовнішні фактори можуть бути міжнародними та національними. Міжнародні фактори формуються під впливом динаміки загальноекономічних показників розвитку провідних країн, стану світової фінансової системи, стабільності міжнародної торгівлі, митної політики, рівня міжнародної конкуренції, руху міжнародного капіталу та ін.

Рис.1.1. Причини банкрутства підприємств

Аналіз зарубіжної практики свідчить, що в країнах із розвинутою економікою та сталою політичною системою, як правило, 1/3 банкрутств спричиняється зовнішніми, а 2/3 — внутрішніми причинами. Очевидним є й те, що фактори банкрутства для вітчизняних підприємств є іншими, похідними від кризового стану національної економіки.

Саме необґрунтована економічна політика уряду, некеровані інфляційні процеси, тотальна економічна криза, політична нестабільність суспільства, спад ділової активності в економіці найбільш впливають на результати діяльності підприємств передовсім через недосконалість законодавчої бази. На сучасному етапі дуже уповільнився розвиток науки і техніки знов-таки через глибоку кризу в інвестиційній сфері. Низький рівень інтегрованості вітчизняної економіки, неефективне використання зарубіжного капіталу, різке погіршання кон'юнктури внутрішнього і зовнішнього ринків спричиняють помітні симптоми банкрутства в багатьох підприємствах України.

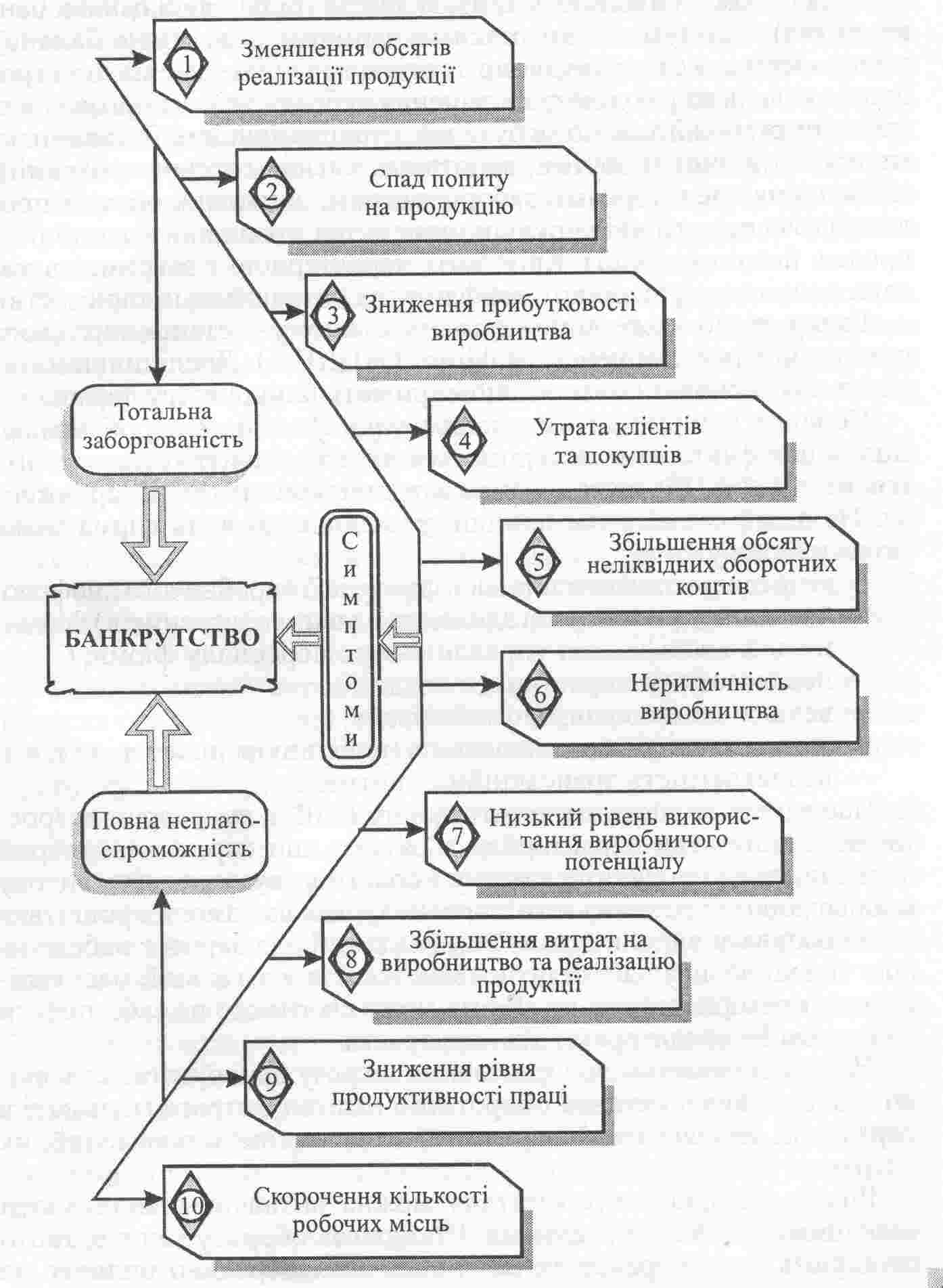

Рух до кризового стану починається в момент виникнення кумулятивного зростання величини відхилення тих чи тих показників, які характеризують стан зовнішнього та внутрішнього середовища функціонування фірми, від довгострокових тенденцій динаміки цих показників. Наприклад, якщо обсяг продажу товару коливався в межах ±3% середньомісячної величини від середньо квартальної, а наступного місяця впав на 10% і негативна тенденція наростає, то маємо вже певні симптоми кризового стану.

Існують і цілком конкретні симптоми настання тотальної заборгованості та повної неплатоспроможності підприємства (організації). Найбільш характерні з них показано на рис.1.2.

Рис.1.2. Симптоми настання банкрутства підприємства.

Процес зростання процентних ставок і цін зумовлює подорожчання сировини, матеріалів, комплектуючих виробів, яке випереджає підвищення цін на готову продукцію, збільшує за інших однакових умов кредиторську заборгованість підприємства. Усе це потребує додаткових кредитних ресурсів і, як наслідок, призводить до негативних змін у структурі зобов'язань підприємства через підвищення середньої вартості пасивів.

У дальшому наростають кризові явища (більш явні ознаки банкрутства), які зумовлено різкими змінами структури балансу підприємства, а саме: труднощі з готівкою та різке зменшення грошових коштів на рахунках; збільшення дебіторської заборгованості (різке зниження її теж може бути негативним явищем, бо свідчитиме про труднощі зі збутом, зростання запасів готової продукції); збільшення кредиторської заборгованості; зниження обсягів продажу (хоча перед ліквідацією підприємства можливий повний розпродаж його продукції). Крім того, характерною є затримка з поданням звітності, наявність конфліктних ситуацій на підприємстві.

Банкрутство може виникнути на кожному з етапів життєвого циклу конкурентної переваги фірми (ЖЦКПФ). Дослідники називають такі основні фактори, що сприяють банкрутству фірми.

Першим детермінантом є параметри факторів виробництва. Вплив цих факторів спостерігається на всіх стадіях (етапах) життєвого циклу КПФ, але особливо важливі вони на стадії зародження. На даній стадії є сім причин, унаслідок дії яких фірма може зазнати банкрутства:

- неправильне визначення місії фірми та її виробничого профілю;

- низькі підприємницькі здібності власника (власників) фірми;

- низька кваліфікація управлінського персоналу фірми;

- неадекватний маркетинг;

- велика частка позикового капіталу;

- низька кваліфікація виконавців (робітників, інженерів і т. п.);

- неадекватність транс акційних витрат.

Наступним етапом життєвого циклу КПФ є прискорення зростання. Даний етап характеризується тим, що фірма має добрий попит на свою продукцію, сильну маркетингову стратегію, високу кваліфікацію управлінського персоналу, що дає змогу процвітати та збільшувати виробництво. У цій ситуації для фірми є небезпечною тільки велика частка позикових коштів у загальній масі капіталу, що використовується. Фірма може своєчасно не забезпечити виплат своїм кредиторам і збанкрутувати.

На етапі уповільнення зростання загрозу банкрутства створюють: погане використання оборотного капіталу, втрата гнучкості в управлінні, неадекватний маркетинг, неадекватність транс акційних витрат.

Рівень використання капіталу можна визначити, аналізуючи коефіцієнти ліквідності активів. Швидкість обороту коштів, тобто швидкість перетворення їх на гроші, безпосередньо впливає на платоспроможність підприємства.

Брак гнучкості в управлінні призводить до неефективних управлінських рішень, несвоєчасного прийняття таких і, як наслідок, до збільшення витрат на управління та до втрат прибутку від неадекватного й несвоєчасного реагування на зовнішні та внутрішні відхилення.

Етап зрілості характеризується стабільним станом фірми, стабільним прибутком, насиченням усіма виробничими ресурсами. На цьому етапі небезпечною є низка таких факторів: високий ступінь неліквідності оборотного капіталу, старіння основного капіталу, неадекватний маркетинг, неадекватність транс акційних витрат. Так, фізичне спрацювання та техніко-економічне старіння основного капіталу призводить до зниження продуктивності праці, як порівняти з іншими фірмами, до втрати конкурентної переваги фірми, а внаслідок цього — до банкрутства.

Вплив державної політики є важливим фактором, що впливає на розвиток та функціонування фірми через фіскальну та кредитно-грошову системи.

Види банкрутства в сучасних ринкових умовах господарювання

У практиці господарювання досить часто можна зіткнутися з підприємствами, які фактично є фінансово-неспроможними, однак, з певних мотивів приховують цю обставину. В даному випадку можна говорити про наявність прихованого банкрутства. З іншого боку, ряд суб'єктів господарювання, переслідуючи певні цілі, можуть зумисне оголосити себе банкрутами, не будучи такими. При цьому має місце фіктивне банкрутство. Для багатьох державних підприємств характерною є ситуація, коли службові особи зловмисне або за своєї халатності доводять суб'єкт господарювання до фінансової кризи та до банкрутства. Для запобігання вказаних негативних проявів Кримінальним кодексом України встановлено покарання, якщо підприємці чи відповідальні службові особи вдаються до них.

Приховане банкрутство: навмисне приховання факту стійкої фінансової неспроможності через подання недостовірних даних, якщо це завдало матеріальних збитків кредиторам, карається позбавленням волі на строк до 2 років або штрафними санкціями до 300 мінімальних розмірів зарплати з позбавленням права займатися певною діяльністю протягом 5 років.

Об'єктивно факт приховання банкрутства визначається такими двома ознаками:

- надання кредитору неправдивих даних про фінансовий стан неплатоспроможного боржника:

- причинний зв'язок між подачею таких даних та збитками, що їх зазнав кредитор.

- Мотиви та цілі приховання банкрутства:

- надія на поліпшення фінансового стану або на виконання фінансових зобов'язань особами, які, у свою чергу, є боржниками даної особи,

- спроба одержати банківський кредит для покриття заборгованості чи привласнення одержаних коштів з наступною ліквідацією підприємства,

- прагнення отримати вигідне замовлення на виробництво товарів, робіт, послуг від держави чи інших замовників і т.д.

Суб'єктами прихованого банкрутства можуть бути засновники підприємства, власники, посадові особи.

Мінімальне стягнення у разі виявлення факту прихованого банкрутства застосовується:

- якщо прихована фінансова неспроможність є наслідком банкрутства іншої юридичної особи або настала внаслідок порушення законодавства контрагентами (монополізація ринку цін, недобросовісна конкуренція, махінації з фінансовими ресурсами);

- якщо вона є наслідком дії форс-мажорних обставин.

Максимальні санкції застосовуються, якщо фінансова неспроможність є наслідком невміння вести ефективну фінансово-господарську діяльність, недостатньої кваліфікації керівництва, недбалості, крадіжок, різного роду зловживань, прорахунків щодо оцінки ринків збуту і т.д.(див.літ.№5)

Фіктивним банкрутством можна назвати ситуацію, коли підприємство фактично не є банкрутом, однак заповняє про свою фінансову неспроможність. У зв'язку з ним Кримінальним кодексом передбачено, що явно неправдива заява громадянина — засновника або власника підприємства, а також посадової особи даного підприємства про фінансову неспроможність виконання зобов'язань перед кредиторами та бюджетом карається штрафом від 300 до 500 мінімальних зарплат з позбавленням права займатися даною діяльністю до 5 років. Ті самі дії, якщо вони завдали великою матеріального збитку кредиторам або державі, караються позбавленням волі до 3 років з конфіскацією майна.

Великий матеріальний збиток — це збиток, який перевищує в 50 і більше разів розмір неоподаткованого мінімуму. Збиток виникає внаслідок неповернення боргів, несплати відсотків та податків.

Цілі повідомлення неправдивої інформації можуть бути різними:

- порушення справи про банкрутство чи санація підприємства в рамках провадження справи про банкрутство,

- ліквідація, реорганізація чи приватизація підприємства з метою приховання незаконного витрачання коштів,

- надання недостовірних даних аудитору з метою одержання необ'єктивного висновку про фінансовий стан підприємства.

Доведеним до банкрутства. Новим законодавством про банкрутство запроваджене положення про відповідальність за умисне банкрутство. Умисне банкрутство — це умисне доведення суб'єкта підприємницької діяльності до стійкої фінансової неплатоспроможності через здійснення з корисливих мотивів власником або посадовою особою підприємства протиправних дій або через невиконання чи неналежне виконання своїх службових обов'язків, що завдало істотної шкоди державним або громадським інтересам чи законним правам власників і кредиторів.

Умисне доведення до банкрутства, якщо це завдало істотної шкоди державним чи громадським інтересам або правам та інтересам кредиторів, що охороняються законом, — карається штрафом від п'ятисот до восьмисот неоподатковуваних мінімумів доходів громадян з позбавленням права обіймати певні посади або здійснювати певну діяльність на строк до 5-ти років. Ті самі дії, якщо вони завдали великої матеріальної шкоди, — караються позбавленням волі на строк до 5 років з конфіскацією майна.

На ці та інші фактори й обставини слід звертати увагу власникам та фінансовим службам вітчизняних підприємств під час провадження фінансово-господарської діяльності.

2.2 Методи визначення банкрутства суб’єктів господарювання

Методичні основи визначення ймовірності банкрутства підприємств

Для успішного господарювання на ринкових засадах суттєво важливим є можливість оцінки ймовірності банкрутства суб'єктів підприємницької та іншої діяльності. В Україні, де протягом багатьох десятиріч панувала позаринкова система господарювання, що виключала офіційне визнання банкрутства як економічного явища, нема загальновизнаної вітчизняної методики визначення ймовірності банкрутства суб'єктів господарювання. У зв'язку з цим доводиться користуватися зарубіжними методичними підходами, в основу яких покладено факторні моделі прогнозування банкрутства підприємств та організацій.

Найпростішою є двофакторна модель оцінки ймовірності банкрутства підприємства (організації). Вона передбачає обчислення спеціального коефіцієнта Z і має такий формалізований вигляд:

Z= -0,3877 -1,0736k +0,579q, (2.1)

де kзл — коефіцієнт загальної ліквідності;

qпк — частка позикових коштів у загальній величині пасиву балансу.

За двофакторною моделлю ймовірність банкрутства будь-якого суб'єкта господарювання є дуже малою за будь-якого від'ємного значення коефіцієнта Z і великою — за Z > 1.

Більш обгрунтованою та більш поширеною є пятифакторна модель Альтмана.

Професор Нью-Йоркського університету Едвард Альтман розробив алгоритм розрахунку індексу кредитоспроможності, який одержав назву індексу (моделі) Альтмана. Цей індекс дає змогу з достатньою вірогідністю розподілити суб'єкти господарювання на тих, що працюють стабільно, і на потенційних банкрутів.

Свою модель Е. Альтман побудував на підставі дослідження фінансового стану та результатів господарської діяльності 66 компаній, розрахувавши 22 фінансові коефіцієнти і скориставшися для своєї моделі лише п'ятьма найбільш вагомими. Ці коефіцієнти характеризують з різних сторін (усебічно) прибутковість капіталу та його структуру.

Індекс Альтмана «Z» розраховується за формулою

Z = 3,ЗК1, + 0,99К2 + 0,6К3 + 1,4К4 + 1,2К5, (2.2)

де 3,3; 0,99; 0,6; 1,4 і 1,2 — коефіцієнти регресії, що характеризують міру впливу на індекс «Z»;

К1 — характеризує прибутковість основного та оборотного капіталу; визначається діленням суми балансового прибутку на загальну вартість активів; з певною часткою умовності його можна назвати показником рентабельності виробництва;

К2 — відображає дохідність суб'єкта господарювання і розраховується як співвідношення чистої виручки від реалізації продукції і загальної вартості активів підприємства (організації);

К3 — визначає структуру капіталу фірми; обчислюється як відношення власного капіталу (за ринковою вартістю) до позикового капіталу (суми коротко- і довгострокових пасивів);

К4 — відображає рівень чистої прибутковості виробництва (діяльності); розраховується діленням обсягу реінвестованого прибутку (суми резерву, фондів соціального призначення та цільового фінансування, нерозподіленого прибутку) на загальну вартість активів фірми;

К5 — характеризує структуру капіталу та визначається як відношення власного оборотного капіталу до загальної вартості активів суб'єкта господарювання.

Для визначення ймовірності банкрутства того чи того суб'єкта господарювання розрахунковий індекс Z необхідно порівняти з критичним його значенням. Для точнішого визначення ступеня ймовірності банкрутства підприємства (організації) рекомендується користуватися таблицею 2.1. Зрозуміло, що в процесі ранжирування (розподілу) підприємств та інших суб'єктів підприємницької діяльності часто виникає потреба врахувати специфіку відповідної галузі (сфери діяльності), а відтак визначити іншу шкалу градації індексів.У вітчизняній практиці господарювання застосування моделі Е. Альтмана зв'язане з певними труднощами.

Таблиця 2.1

Можливість банкрутства підприємства за Альтманом

|

Значення індексу Z

|

|

Можливість банкрутства

|

|

1,8 і нижче

|

|

дуже висока

|

|

|

від 1,81 до 2,6

|

|

Висока

|

|

|

|

від 2,61 до 2,9

|

|

достатньо висока

|

|

|

від 2,91 до 3,0 і вище

|

дуже низька

|

|

По-перше, коефіцієнти регресії К1—К5 розраховувалися автором за результатами діяльності компаній, що функціонували у зовсім іншому конкурентному ринковому середовищі.

По-друге, у шкалі Альтмана не враховано галузевих особливостей господарювання.

По-третє, вітчизняним спеціалістам бракує інформації для розрахунку коефіцієнта К3 через недорозвинутість ринку цінних паперів.

Тому запропоновані Е.Альтманом методичні принципи визначення ймовірності банкрутства можна використовувати у вітчизняній практиці господарювання за такої умови: коефіцієнти регресії та критичні значення індексу Z треба обовязково розрахувати для конкретних галузей з використанням оптимальних критеріїв, які відображали б специфічні умови господарювання вітчизняних підприємств.

Аналіз діючої практики банкрутства

Для аналізу фінансового стану при можливому визнанні підприємства банкрутом можна використати методику, яка передбачає розрахунок таких параметрів:

Кп = оборотні активи (260)

поточні зобов'язання (620)

1. Коефіцієнт покриття (Кп) — характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року і визначається відношенням оборотних активів підприємства (II розділ активу балансу) до поточних зобов'язань (розділ IV пасиву балансу):

2. Коефіцієнт забезпечення власними коштами (Кз.вк) — характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів (підсумок І розділу пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок І розділу активу балансу) до фактичної вартості наявних у підприємства оборотних активів — виробничих запасів, незавершеного будівництва, готової продукції, грошових ресурсів, дебіторської заборгованості та інших оборотних активів (II розділ активу балансу):

Кз.вк.= власний капітал (380і - необоротні активи (80)

оборотні активи (260)

3. Коефіцієнт абсолютної ліквідності (Кал) — характеризує негайну готовність підприємства погасити свою заборгованість і визначається як відношення суми грошових ресурсів підприємства ( рядки 230—240 балансу) до суми поточних зобов’язань (розділ ІV пасиву балансу):

Кал = грошові ресурси та їх еквіваленти(230+240)

поточні зобов’язання(620)

Згідно з цією методикою структура балансу підприємства визначається незадовільною, а підприємство неплатоспроможним якщо:

- значення коефіцієнта покриття (Кп) менше за 1;

- значення коефіцієнта забезпечення власними коштами (Кз.вк.)

- менше за 0,1;

- значення коефіцієнта абсолютної ліквідності (Кал) менше за 0,2.

Отож очевидно,що це товариство неплатоспроможне, його фінансовий стан порівняно з попереднім періодом погіршився. Цілком ймовірно, що кредитори уже розпочали проти цього товариства провадження справи про банкрутство, тобто проти останнього буде порушено ліквідаційну процедуру, повернути надані кредитні кошти, визначним елементом якої є ліквідаційний баланс.

Ліквідаційний баланс — фінансовий документ, що складається у разі ліквідації підприємства і відображає його активи, зобов'язання та власний капітал на дату завершення ліквідаційної процедури.

Ліквідаційний баланс складає ліквідаційна комісія (ліквідатор). Від дня призначення ліквідаційної комісії до неї переходять повноваження щодо управління справами підприємства (товариства). Вона оцінює наявне майно підприємства, виявляє його дебіторів і кредиторів та розраховується з ними, вживає заходів стосовно сплати боргів товариства третім особам, а також його учасникам тощо. Тобто ліквідаційна комісія проводить відповідну роботу, результат якої відображається у ліквідаційному балансі. Саме в останньому відображається оцінка майна підприємства, що ліквідовується, — ліквідаційна маса, до якої належать:

1. Усі види майнових активів (майно та майнові права) банкрута, які належать йому на правах власності або повного господарського управління на дату порушення ліквідаційної процедури та виявлені під час ліквідаційної процедури, за винятком об'єктів державного житлового фонду, в тому числі гуртожитків, дитячих дошкільних закладів та об'єктів комунальної інфраструктури, які в разі банкрутства підприємства передаються до комунальної власності відповідних територіальних громад.

2. Фамільні речі, що належать банкруту на правах володіння або користування.

Для оцінки вартості майна (тобто ліквідаційної маси) підприємств, що ліквідуються, або таких, що визнані господарським судом банкрутами, застосовують Методику оцінки вартості майна під час приватизації (затверджена постановою Кабінету Міністрів України від 12 жовтня 2000 р. № 1554, п. 2). При цьому за ліквідаційну вартість майна береться ймовірна ціна, за якою майно може бути продане на ринку на дату оцінки з урахуванням терміну продажу, визначеного ліквідаційною комісією. Для майна, яке продається на аукціоні, оцінна вартість є початковою. Сам порядок продажу майна банкрута визначається згідно із Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" від З0 червня 1999 р. № 784-ХІУ. Відповідно до цього порядку продаж майна оформляється договорами купівлі-продажу, які укладаються між ліквідатором і покупцем за законами України.

Таким чином, формування статей ліквідаційного балансу залежить, з одного боку, від порядку реалізації ліквідаційної маси, а з другого — від того, яка саме заборгованість буде погашатися. Якщо перше обумовлюється насамперед об'єктивними факторами ринку (досить важко, наприклад, виявити наперед, які саме майнові активи, коли і за якою ціною буде продано), то друге чітко визначене законодавством. Кошти, одержані від продажу майна банкрута, спрямовуються на задоволення вимог кредиторів у такому порядку.

У першу чергу задовольняються:

а) вимоги, забезпечені заставою;

б) виплата вихідної допомоги звільненим працівникам банкрута, у тому числі відшкодування кредиту, отриманого для цієї мети;

в) витрати, пов'язані з провадженням у справі про банкрутство в господарському суді та роботою ліквідаційної комісії, у точу числі:

- витрати на сплату державного мита;

- витрати заявника на публікацію оголошення про порушення справи про банкрутство;

- витрати на публікацію в офіційних друкованих органах інформації про порядок продажу майна банкрута;

- витрати на публікацію в засобах масової інформації оголошення про поновлення провадження у справі про банкрутство у зв'язку з визнанням мирової угоди недійсною;

- витрати арбітражного керівника (розпорядника майна, керівника санації, ліквідатора), пов'язані з утриманням і збереженням майнових активів банкрута;

- витрати кредиторів на проведення аудиту, якщо аудит проводився за рішенням господарського суду за рахунок їхніх коштів;

- витрати на оплату праці арбітражних керівників (розпорядника майна. керівника санації, ліквідатора).

Крім того, статтею 36 Закону України "Про підприємства в Україні" № 887-ХП від 27 березня 1991 р. також передбачено, що першочергово сплачуються борги перед бюджетом і компенсуються витрати на відношення природного середовища, якому завдало шкоди ліквідоване підприємство.

2.3 Шляхи вдосконалення механізму запобігання банкрутства на підприємстві

Сутність санації підприємств

Найдієвішим засобом запобігання банкрутству підприємства є фінансова санація.

Термін «санація» походить від латинського «sanare » — оздоровлення, видужання. Економічний словник тлумачить це поняття як систему заходів, здійснюваних для запобігання банкрутств промислових, торговельних, банківських монополій, визначаючи, що санація може відбуватися злиттям підприємства, яке перебуває на межі банкрутства, з потужнішою компанією, випуском нових акцій або облігацій для мобілізації грошового капіталу; збільшенням банківських кредитів і наданням урядових

Існує широкий спектр думок щодо сутності поняття санації, тож якщо їх синтезувати, то можна отримати визначення яке має ввібрати в себе раціональне зерно кожного. Таким можна вважати визначення, дане відомими зарубіжними економістами (Н. Здравомислов, Б. Бекенферде, М. І'елінг), провідними фахівцями у питаннях виведення підприємств із фінансової кризи: санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства - боржника в довгостроковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення.

Подане визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств. Для повнішого розкриття змісту санації слід конкретизувати види заходів, які проводяться в межах фінансового оздоровлення суб'єктів господарювання.

Особливе місце у процесі санації посідають заходи фінансово-економічного характеру, які відбивають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств. Джерелами фінансування санації можуть бути кошти, залучені на умовах позики або на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності й платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Санаційні заходи організаційно-правового характеру спрямовані на вдосконалення організаційної структури підприємства, організаційно правових форм бізнесу, підвищення якості менеджменту, звільнення підприємства від непродуктивних виробничих структур, поліпшення виробничих стосунків між членами трудового колективу тощо. У цьому контексті розрізняють два види санації.

1. Санація зі збереженням існуючого юридичного статусу підприємства-боржника.

2. Санація зі зміною організаційно-правової форми та юридичного статусу санованого підприємства (реорганізація).

Виробничо-технічні санаційні заходи пов'язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням технологічного часу, поліпшенням якості продукції та зниженням її собівартості, вдосконаленням асортименту продукції, що випускається, пошуком та мобілізацією санаційних резервів у сфері виробництва.

Оскільки санація підприємства пов'язана, як правило, зі скороченням зайвого персоналу, велике значення мають санаційні заходи соціального характеру. Особливо це стосується фінансового оздоровлення підприємств-гігантів або підприємств-міст. В такому разі звільнення працівників може призвести до соціальної нестабільності в регіоні. Саме тому слід вести помірковану політику звільнення у взаємозв'язку із реалізацією соціального плану проекту санації. Тут можуть бути передбачені такі заходи, як створення та фінансування системи перепідготовки кадрів, пошук і пропозиція альтернативних робочих місць, додаткові виплати з безробіття, надання звільненим працівникам позик тощо.

На практиці досить часто із санацією ідентифікується поняття «реструктуризація». Реструктуризація суб'єкта господарювання — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну його структури, системи управління, форм власності, організаційно-правових форм, які здатні відновити прибутковість, конкурентоспроможність та ефективність виробництва.

Проте, в літературних та нормативно-правових джерелах недостатньо вирішеною залишається проблема санації як такої через невизначеність джерел її фінансування.

Аналіз сучасної практики свідчить, що досвід проведення санації підприємств в Україні практично відсутній. Тому значну допомогу підприємствам, що потребують вжиття антикризових фінансових заходів, можуть надати спеціалізовані консультаційні підприємства з антикризового фінансового управління, навчальні центри для керівного складу підприємств з питань управління фінансами в умовах кризи.

Отже, санація є дієвим заходом щодо запобігання банкрутству підприємств, які перебувають у фінансовій кризі, а частка таких підприємств в економіці країни становить понад 40%.

Реструктуризації суб’єктів господарювання

У світовій і вітчизняній теорії та практиці одним із поширених засобів фінансового оздоровлення підприємств є реструктуризація.

Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом», іншими нормативно-правовими документами передбачено використання реструктуризації як ефективного засобу відновлення платоспроможності підприємства, який рекомендується включати до плану санації. Низку великих проектів щодо реструктуризації підприємств та галузей було реалізовано на загальнодержавному рівні під безпосереднім керівництвом Кабінету Міністрів України. Сюди слід віднести реструктуризацію УДПЕЗ (нині ВАТ) «Укртелеком», УДППЗ «Укрпошта», кількох об'єднань вугільної промисловості та інші.

Міністерство економіки України затвердило методичні рекомендації щодо здійснення реструктуризації державних підприємств, Агентство з питань попередження банкрутств підприємств та організацій розробило методику складання планів такої реструктуризації. Велику роботу в напрямку методичного забезпечення процесів реструктуризації суб'єктів господарювання виконує Фонд державного майна України.

У методичних рекомендаціях щодо здійснення реструктуризації державних підприємств наведено визначення реструктуризації підприємства, як сукупності організаційно-економічних, правових, виробничо-технічних заходів, що спрямовані на зміну структури підприємства, його управління, форм власності, організаційно-правових форм і можуть забезпечити фінансове оздоровлення підприємства, збільшення обсягів випуску конкурентоспроможної продукції, підвищення ефективності виробництва.

Як бачимо, це визначення є доволі загальним і охоплює ввесь комплекс заходів (крім фінансових) щодо фінансової санації підприємства.

У Законі України «Про відновлення платоспроможності боржника або визнання його банкрутом» наводиться вже точніше визначення: реструктуризація підприємства — це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форм власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Як бачимо, у цьому визначенні, реструктуризація передбачає також вжиття фінансових заходів, чого не було в попередньому визначенні. До того ж, можна зробити чітке розмежування між категоріями «реструктуризація» та «реорганізація» підприємства. Перше є ширшим за друге, оскільки реорганізація підприємства — один з етапів його реструктуризації.

Основний зміст реорганізації полягає в повній або частковій зміні власника статутного фонду юридичної особи, о також у зміні організаційно-правової форми здійснення бізнесу.

У літературних джерелах, присвячених дослідженню реструктуризації підприємств, залежно від характеру застосовуваних заходів розрізняють такі форми реструктуризації:

1) реструктуризація виробництва;

2) реструктуризація активів;

3) фінансова реструктуризація;

4) корпоративна реструктуризація (реорганізація).

Реструктуризація виробництва передбачає внесення змін до організаційної та у виробничо-господарської сфери підприємства з метою підвищення його рентабельності та конкурентоспроможності. Ідеться насамперед про такі заходи:

- зміна керівництва підприємства;

- упровадження нових, прогресивних форм та методів управління;

- диверсифікація асортименту продукції;

- поліпшення якості продукції;

- підвищення ефективності маркетингу;

- зменшення витрат на виробництво;

- скорочення чисельності зайнятих на підприємстві.

- Реструктуризація активів передбачає заходи, головні з них такі:

- продаж частини основних фондів;

- продаж зайвого обладнання, запасів сировини та матеріалів тощо;

- продаж окремих підрозділів підприємства;

- зворотний лізинг;

- реалізація окремих видів фінансових вкладень;

- рефінансування дебіторської заборгованості.

Фінансова реструктуризація пов'язана зі зміною структури й розмірів власного та позичкового капіталу, а також зі змінами а інвестиційній діяльності підприємства. Отже, це такі заходи:

- реструктуризація заборгованості перед кредиторами;

- одержання додаткових кредитів;

- збільшення статутного фонду;

- заморожування інвестиційних вкладень.

Зауважимо, що фінансова реструктуризація обов'язково має супроводжуватися реструктуризацією виробництва, у противному разі ліквідації підприємства (нехай і дещо пізніше) уникнути не вдасться.

Найскладнішим видом реструктуризації є корпоративна реструктуризація. Остання передбачає реорганізацію підприємства, що має на меті змінити власника статутного фонду, створення нових юридичних осіб і (або) нову організаційно-правову форму діяльності. У межах такої реструктуризації виконують:

- часткову або повну приватизацію;

- поділ великих підприємств на частини;

- виокремлення з великих підприємств тих чи інших підрозділів, зокрема об'єктів соцкультпобуту та інших непрофільних підрозділів;

- приєднання до інших чи злиття з іншими, потужнішими підприємствами.

Реорганізація (злиття, приєднання, поділ, виокремлення, перетворення) підприємства має відбуватися з додержанням вимог антимонопольного законодавства за рішенням власника, а іноді — за рішенням власника та за участю трудового колективу або органу, уповноваженого створювати такі підприємства, чи за рішенням суду (арбітражного суду).

Ефективність реструктуризації забезпечується тими заходами, які покладені в основу плану реструктуризації і спрямовані на вдосконалення організації та управління виробничо-господарською діяльністю, поліпшення фінансового становища підприємства. У плані слід відбити переваги вибраних організаційних форм і методів реструктуризації. У разі реорганізації слід показати, які переваги дістане підприємство в результаті зміни організаційно-правової форми, відокремлення окремих структурних підрозділів.

Мирова угода

Поряд із можливістю участі кредиторів у санації боржника поза провадженням справи про банкрутство законодавства багатьох країн передбачають можливість участі кредиторів у фінансовому оздоровленні неспроможного підприємства під час провадження зазначеної справи укладенням мирової угоди. Можливість укладання мирової угоди передбачена статтею 35 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом».

Мирова угода — це процедура досягнення домовленості між боржником та кредиторами щодо пролонгації строків сплати належних кредиторам платежів або щодо зменшення суми боргів.

Мирова угода укладається переважно в тих випадках, коли боржник, якому загрожує неплатоспроможність, звертається із заявою до арбітражного суду щодо порушення справи про своє банкрутство. У такому разі боржник розраховує укласти мирову угоду в ході провадження справи про банкрутство, щоб виграти час для здійснення санації підприємства. У противному разі за наявності ознак неплатоспроможності кредитори самі звертаються із заявами стосовно порушення справи про банкрутство боржника. Проте тоді мирову угоду останньому укласти набагато важче.

Разом із заявою про порушення справи про банкрутство неспроможний боржник подає до арбітражного суду проект мирової угоди, список усіх кредиторів та дебіторів із визначенням сум заборгованості, баланс та інші документи, які свідчать про його фінансове і майнове становище. У проекті мирової угоди подаються пропозиції боржника щодо таких аспектів:

- форма платіжних поступок кредиторів (списання чи пролонгація);

- бажаний період пролонгації заборгованості;

- бажана сума списання боргу;

- обсяг (квота) початкового погашення заборгованості.

Згідно з вітчизняним законодавством мирова угода між боржником і кредиторами може бути укладена на будь-якому етапі провадження справи про банкрутство. Вона може стосуватися лише вимог, забезпечених заставою щодо другої та наступних черг кредиторів.

Рішення про укладення мирової угоди від імені кредиторів приймає комітет кредиторів більшістю голосів кредиторів — членів комітету. Воно вважається прийнятим, коли всі кредитори, вимоги яких забезпечені заставою майна боржника, висловили письмову згоду на укладення мирової угоди. Підкреслимо, що для осіб, які не дали згоду па укладення мирової угоди, не можуть бути встановлені умови гірші, ніж для тих, котрі підтримали укладення угоди.

Рішення про укладення мирової угоди від імені боржника приймає керівник останнього чи арбітражний керуючий (керуючий санацією, ліквідатор), які виконують повноваження органів управління та керівника боржника і підписують її. Від імені кредиторів мирову угоду підписує голова комітету кредиторів.

Угода укладається в письмовій формі і підлягає затвердженню арбітражним судом. З цією метою арбітражний керуючий протягом п'яти днів від дня укладення мирової угоди має подати до арбітражного суду заяву про затвердження мирової угоди. До заяви додаються такі документи:

1. Текст мирової угоди.

2. Протокол засідання комітету кредиторів, на якому було прийнято рішення про укладення мирової угоди.

3. Список кредиторів із зазначенням поштової адреси, номера (коду), що ідентифікує платника податків, та суми заборгованості.

4. Зобов'язання боржника щодо відшкодування всіх витрат, відшкодування яких передбачено у першу чергу, крім вимог кредиторів, забезпечених заставою.

5. Письмові заперечення (за їх наявності) кредиторів, які не брали участі в голосуванні про укладення мирової угоди чи проголосували проти укладення мирової угоди.

Розрізняють дві основні форми поступок кредиторів, які можуть передбачатися мировою угодою:

- мораторій;

- списання частини заборгованості.

Як правило, у мирових угодах передбачається комбінація мораторію та списання заборгованості. У законодавствах деяких країн визначається мінімальна частка заборгованості, що її боржник має погасити як передумову для затвердження мирової угоди арбітражним судом. Розмір цієї частки може залежати від строку пролонгації заборгованості. Наприклад, у Німеччині ця мінімальна частка становить 35% загальної суми заборгованості, якщо пролонгація не перевищує 12 місяців; 40% — якщо відстрочення триваліше. Вітчизняне законодавство таких обмежень не встановлює. Це є компетенцією комітету кредиторів.

Якщо боржник подав недостовірні відомості про свій фінансово-майновий стан, то за заявою будь-кого з кредиторів арбітражний суд може визнати мирову угоду недійсною.

Загалом мирова угода може бути розірвана за згодою сторін або чи рішенням арбітражною суду, якщо;

- вона не виконується;

- спостерігається тривале погіршення фінансового стану боржника;

- певні дії боржника завдають збитків правам та законним інтересам кредиторів;

- вона містить умови, що передбачають переваги для окремих кредиторів або ущемлення прав і законних інтересів інших.

З формального боку з дня затвердження арбітражним судом мирової угоди припиняються повноваження арбітражного керуючою (розпорядника майна, керуючого санацією, ліквідатора), проте комітет кредиторів може покласти на арбітражного керуючого наглядові функції за ходом виконання мирової угоди. Під час дії мирової угоди арбітражний керуючий не мас права розпоряджатися майном боржника. Він лише контролює ефективність його використання.

У разі визнання мирової угоди недійсною або її розірвання вимоги кредиторів, за якими були надані відстрочки належних їм платежів або знижки боргів, у незадоволеній їх частині відновлюються в повному обсязі.

Наголосимо, що затвердження мирової угоди є підставою для зупинення справи про банкрутство, а визнання мирової угоди недійсною є підставою для відновлення провадження у справі про банкрутство.

Мирова угода щодо відстрочення сплати платежів до бюджету та цільових позабюджетних фондів укладається відповідно до вимог податкового законодавства. Державні органи можуть погодитися на відстрочення частини вимог, якщо внаслідок такої поступки підприємство відновить свою господарську діяльність і матиме змогу сплачувати наступні обов'язкові платежі на користь держави.

РОЗДІЛ ІІІ. ОХОРОНА ПРАЦІ

Інструкція з охорони праці для головного бухгалтера

1. Загальні вимоги безпеки

1.1. Дана інструкція є нормативним документом в межах відділу освіти. Охорона праці головного бухгалтера заснована на чинному законодавстві (Закон України «Про охорону праці», Закон України «Про освіту», Закон України «Про обов’язкове державне соціальне страхування, Закон України «Про пожежну безпеку», «Кодексі законів про працю» та нормативно-правових актів з питань охорони праці, пожежної безпеки).

1.2. Головний бухгалтер зобов’язаний дотримуватись вимог законодавчих та загальних нормативно-правових актів України з питань охорони праці, пожежної і радіаційної безпеки та безпеки життєдіяльності, нормативно-правових актів для загальноосвітніх навчальних закладів.

1.3. Порушення вимог даної інструкції, веде до персональної відповідальності в установленому законом порядку: дисциплінарна, матеріальна, або адміністративна – в залежності від наслідків, спричинених порушенням;

1.4. До роботи головним бухгалтером допускаються особи які мають спеціальну освіту, відповідний стаж роботи і які пройшли:

- попередній (черговий) профілактичний медичний огляд;

- вступний інструктаж з питань охорони праці та безпеки життєдіяльності;

- первинний інструктаж з питань охорони праці та безпеки життєдіяльності на робочому місці чи спеціальне попереднє навчання і перевірку знань з питань охорони праці та безпеки життєдіяльності.

1.5. Виконання робіт не пов’язаних з основною роботою допускається тільки після проведення цільового інструктажу;

1.6. Повторний інструктаж із головним бухгалтером, до проходження навчання і перевірки знань з курсу «Охорона праці і Безпека життєдіяльності», проводиться 1 раз в 6 місяців.

1.7. Головний бухгалтер повинен мати навички в наданні першої медичної долікарської допомоги.

2. Вимоги безпеки праці перед початком роботи

2.1. Оглянути своє робоче місце з метою усунення виявлених небезпечних для життя та здоров’я факторів.

2.2. У разі виявлення порушень або несправностей, вжити відповідних заходів щодо їх усунення та фіксування, а за потреби – повідомити начальника відділу освіти або особу, яка його замінює.

3. Вимоги безпеки під час роботи

3.1. Головний бухгалтер в процесі роботи зобов’язаний:

- виконувати роботу згідно із своїми посадовими обов’язками;

- не залишати без нагляду своє робоче місце, коли офісне обладнання підключене до електромережі (комп’ютер, електроприлади тощо);

- запобігати порушенням правил внутрішнього розпорядку, охорони праці, пожежної безпеки, техніки безпеки та безпеки життєдіяльності.

- повідомляти начальника відділу освіти про всі не стандартні випадки під час роботи;

3.3. Головний бухгалтер забезпечує:

- експлуатацію у справному і безпечному стані обладнання, розташованого в кабінеті;

- впровадження у досягнень науки і техніки з метою підвищення безпеки праці, попередження профзахворювань;

4. Вимоги безпеки після закінчення роботи

4.1. Головний бухгалтер після закінчення роботи повинен:

- провести огляд приміщення;

- забезпечити проведення санітарного прибирання та провітрювання приміщення та відсутності підключених приладів, горючих матеріалів тощо;

- закрити відкриті вікна та фрамуги в приміщенні;

- відключити загальну подачу електричної напруги до приміщення.

5. Вимоги безпеки в аварійних та небезпечних ситуаціях

5.1. При виявленні небезпечної ситуації (пожежа, землетрус, радіаційна безпека, неполадки в електрогосподарстві тощо), загрози для життя головний бухгалтер повідомляє начальника відділу освіти, заспокоює оточуючих, оцінює важкість аварійної ситуації та забезпечує організацію її ліквідації та евакуації людей.

5.2 При виявлені неполадок в електрогосподарстві забезпечити відключення загальної подачі електроструму.

5.3. При виявленні пожежі головний бухгалтер зобов’язаний негайно викликати пожежну частину, повідомити начальника вівдділу освіти. Вжити заходів згідно з планом евакуації на випадок пожежі, вивести працівників у небезпечне місце. Організувати роботу щодо збереження майна закладу та цінних паперів.

5.4. При спробах сторонніх осіб що вчиняють протиправні дії по відношенню безпеки життя чи здоров’я працівників або відділу освіти головний бухгалтер самостійно або за допомогою працівників викликає міліцію .

ВИСНОВКИ

У результаті вивчення літератури та практичної діяльності стало можливим зробити наступні висновки:

Векторні редактори застосовуються в тому разі, коли основною вимогою до зображення є висока точність форми (креслення, схеми, логотипи компаній і т.д.). Однак, якщо завданням є точна передача кольору, краще скористатися редакторами растрової графіки (малюнки, фотографії), незважаючи на те, що в більшості векторних редакторів передбачені кошти для роботи з растровою графікою.

Всі графічні редактори векторної графіки працюють з одними і тими ж об'єктами, засновані на одних і тих же принципах, мають схожі інструменти. Основним об'єктом векторної графіки є контур. З елементарних об'єктів створюють більш складні. Кожен об'єкт векторної графіки має властивості. Основними їх властивостями є обведення і заливка. Параметри, що описують ці властивості, визначають товщину, колір і форму ліній, що утворюють контур, а також колір і текстуру внутрішній області контуру.