ОСОБЕННОСТИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ НА ЗАКРЫТОМ АКЦИОНЕРНОМ ОБЩЕСТВЕ «ТИРОТЕКС»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………….....3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ БУХГАЛ- ТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ…..…7

1.1 Нематериальные активы как объект учета…………………………….7

1.2 Классификация и оценка нематериальных активов …………..……..15

1.3 Нормативное обеспечение учета нематериальных активов ………...23

ГЛАВА 2. СПЕЦИФИКА ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ.......………………25

2.1 Формы первичных документов по учету нематериальных активов. Отражение учета нематериальных активов в учетной политике предприятия……………………………………………………………………...25

2.2 Учет наличия и поступления нематериальных активов………..……30

2.3 Учет амортизации и выбытия нематериальных активов………….....32

2.4 Инвентаризация и переоценка нематериальных активов и отражение их результатов на счетах бухгалтерского учета и финансовой отчетности....41

ГЛАВА 3. ОСОБЕННОСТИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ НА ЗАКРЫТОМ АКЦИОНЕРНОМ ОБЩЕСТВЕ «ТИРОТЕКС» ……….……..50

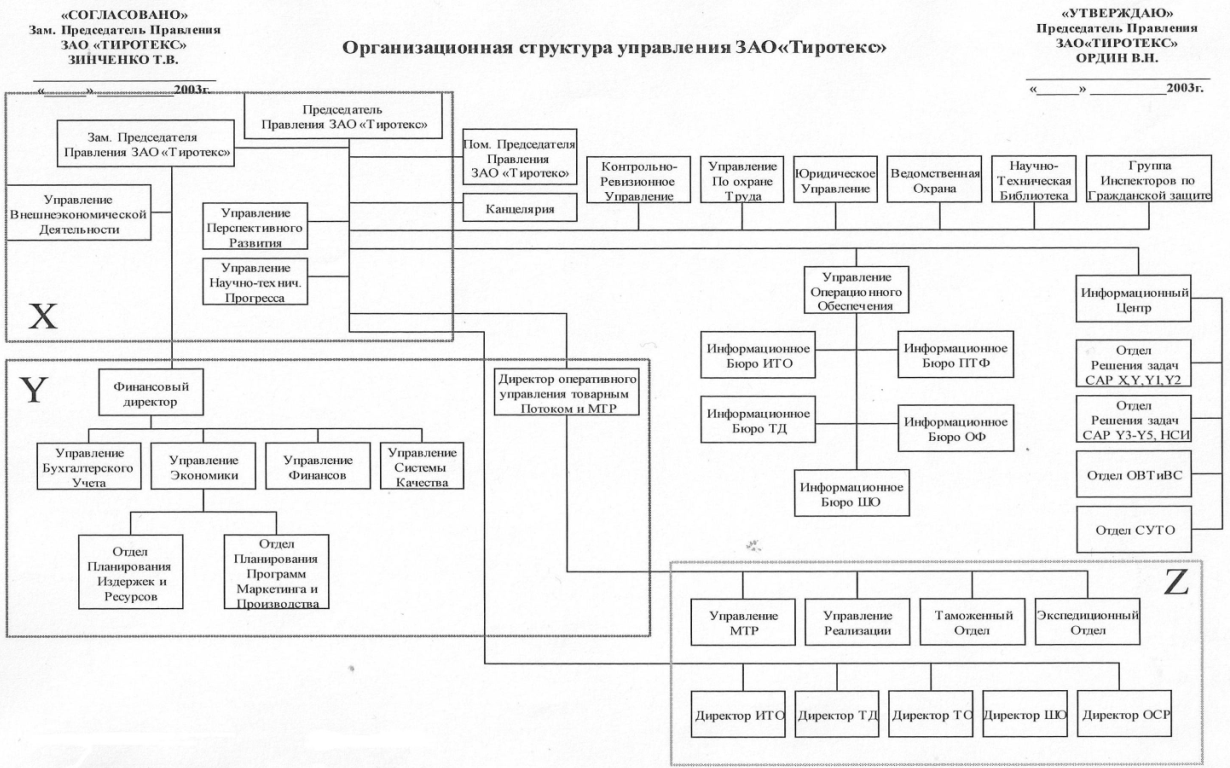

3.1 Организационно-экономическая характеристика исследуемого предприятия ……………….…………………………………………………….50

3.2 Особенности учета нематериальных активов на Закрытом акционерном обществе «Тиротекс»…………… ………………………….....58

3.3 Совершенствование системы учета нематериальных активов на Закрытом акционерном обществе «Тиротекс»………….……………………..67

ЗАКЛЮЧЕНИЕ………………………………………………………………...72

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………..75

ПРИЛОЖЕНИЯ………………………………………………………………...79

ВВЕДЕНИЕ

Одним из принципиально новых объектов отечественного бухгалтерского учета являются нематериальные активы (НМА). С развитием рыночных отношений это понятие не только вошло в теорию, но и стало применяться на практике. Стало все более очевидным, что так называемые материальные активы не являются единственным фактором обеспечения доходности организации. Существуют и иные виды активов, которые не имеют такого классического признака, как вещественная субстанция, но могут играть важнейшую роль в процессе получения предприятием прибыли.

Нематериальный актив приносит своему владельцу определенные измеримые экономические выгоды. Такими экономическими выгодами могут быть как снижение издержек, так и увеличение дохода по сравнению с ситуацией, в которой данный нематериальный актив не существовал бы вообще. Нематериальный актив способствует увеличению стоимости других активов, с которыми он связан (материальных или нематериальных). При этом увеличение стоимости этих активов не характеризует величину стоимости рассматриваемого нематериального актива, а говорит лишь о самом факте наличия ненулевой стоимости такого актива.

Актуальность темы исследования обусловлена тем, что в последние годы резко возросла степень и роль нематериальных активов в производственной и финансовой деятельности предприятия. В связи с этим особую актуальность для отечественных предприятий приобрела проблема совершенствования учета и анализа нематериальных активов.

В современной экономике богатство и рост порождаются, прежде всего, нематериальными активами. Материальные и финансовые активы быстро преобразуются в товары, в лучшем случае, приносящие среднюю окупаемость произведенных инвестиций. Сверхприбыль приносит разумное использование нематериальных активов.

К сожалению, на отечественных предприятиях до сих пор недооценивают вклад нематериальных активов в воспроизводственный процесс. Мало кто из руководителей соотносит критерий максимизации рыночной стоимости компании с правильным управлением стоимостью нематериальных активов при внутрифирменном планировании. Поэтому так велика неэффективность управления в отечественных компаниях. Также существует проблема недооценки стоимости отечественных компаний при сделках купли-продажи из-за неучтенной деловой репутации, что в свою очередь искажает информацию для инвесторов.

Также на данный момент отсутствует адекватная система сбора информации о нематериальных активах, как в рамках компаний, так и на уровне статистических агентств, что затрудняет возможности управления и отчетности нематериальных активов.

Таким образом, потребность в интенсивном вовлечении нематериальных активов в хозяйственную деятельность предприятий, с одной стороны, а также недостаточная теоретическая, методическая и прикладная проработка вопросов учета и анализа нематериальных активов в условиях реформирования системы бухгалтерского учета и финансовой отчетности, с другой стороны, обусловливают необходимость дальнейшего совершенствования учета и анализа нематериальных активов и указывают на актуальность данного исследования.

Степень разработанности темы. Бухгалтерский учет нематериальных активов имеет свои особенности, которые обусловлены спецификой данных активов. В процессе работы над выпускной квалификационной работой (ВКР) было проведено детальное изучение трудов отечественных и зарубежных специалистов, посвященных как общим вопросам учета нематериальных активов, так и узким аспектам.

Разработанность исследуемой темы не одинакова по отношению к ее отдельным аспектам. Зарубежные ученые и исследователи внесли огромный вклад в исследование несовершенства существующих систем бухгалтерского учета по отношению к учету нематериальных активов. Вместе с тем, особенности бухгалтерского учета нематериальных активов еще не достаточно изучены.

Данные вопросы исследуются достаточно узким кругом специалистов, более того, одним из основных недостатков обсуждаемых и решаемых проблем является локальный характер их исследования, что в конечном итоге сдерживает полноценное развитие и совершенствование бухгалтерского учета нематериальных активов.

Целью ВКР является обоснование и разработка теоретико-методических положений по совершенствованию бухгалтерского учета и анализа нематериальных активов в исследуемой организации.

Достижение цели ВКР потребовало решения следующих задач:

-ознакомиться с основными видами хозяйственной деятельности предприятия;

-проанализировать специфику учета нематериальных активов;

-дать критическую оценку организации учета, сделать выводы и предложения по устранению недостатков и совершенствованию учета.

Предметом исследования являются теоретические и методологические аспекты учета и анализа нематериальных активов исследуемой организации.

Объектом исследования является промышленное предприятия ЗАО «Тиротекс», а также содержание международных и отечественных стандартов учета нематериальных активов в данной организации.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых по исследованию теоретических и методических аспектов учета и анализа нематериальных активов. В ходе исследования автором был использован широкий круг источников по рассматриваемым вопросам.

Научная новизна исследования заключается в разработке обоснованных предложений по совершенствованию модели бухгалтерского учета нематериальных активов Закрытого акционерного общества (ЗАО) «Тиротекс».

В настоящее время в имуществе предприятий неуклонно возрастает роль нематериальных активов. Это обусловлено волной поглощения одних предприятий другими, быстротой и масштабами технологических изменений, распространением информационных технологий, усложнением и интеграции финансового рынка России.

Практическая значимость работы заключается в том, что все полученные результаты в ходе исследований в работе могут быть предложены для применения на ЗАО «Тиротекс».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1.1 Нематериальные активы как объект учета

Нематериальные активы (НМА) в экономике представлены разнообразным рядом неосязаемых ценностей в виде прав на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации, относящихся к долгосрочному имуществу (к внеоборотным активам), амортизируемому в течение срока его полезного использования в обычной и других видах деятельности хозяйствующих субъектов. Предприниматели инвестируют средства в НМА, поскольку прогнозируют получение долговременного дохода как результата их полезного использования [12, С.87].

В российской учетной практике нематериальные активы представляют собой идентифицируемые (отделяемые от другого имущества в качестве самостоятельного учетного объекта) неденежные капитальные активы, не имеющие материально-вещественной формы, но представляющие имущество (ценность) организации, состоящее из прав на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации, от полезного использования которых в течение продолжительного периода (более 12 месяцев) имеется уверенность в получении экономических выгод.

Затраты на приобретение или создание НМА относятся к особому типу капитальных затрат. Такие расходы капитализируются в стоимости НМА, которая впоследствии амортизируется в течение срока полезного использования, определяемого организацией в установленном порядке.

Признание НМА в бухгалтерском учете следует за полным выполнением комплекса условий. Невыполнение хотя бы одного условия становится препятствием для включения учетного объекта в состав нематериальных активов. Критерии отнесения активов к нематериальным регламентированы Положением по бухгалтерскому учету (ПБУ) 14/07 «Учет нематериальных активов». Во многом данные условия схожи с критериями признания объектов основных средств.

Для признания объекта НМА в бухгалтерском учете организация должна осуществлять контроль над объектом НМА.

Введение такого условия в качестве критерия признания нематериальных активов является ярким примером совершенствования бухгалтерского учета активов путем сближения норм российских стандартов с принципами международных стандартов финансовой отчетности (МСФО).

Организация контролирует объект, когда имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам. Право на получение экономических выгод должно быть обосновано наличием надлежаще оформленных документов, подтверждающих существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации. Такими документами являются, в частности, патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора (в том числе в порядке универсального правопреемства). Для того чтобы принять НМА к бухгалтерскому учету помимо контроля над объектом необходимо также, чтобы они:

- приносили организации экономические выгоды (доходы), на которые она имеет право по мере их долгосрочного использования в деятельности хозяйствующего субъекта (юридического лица), включая предпринимательскую деятельность некоммерческих организаций;

- могли быть идентифицированы (отделены, обособлены) от других активов;

- изначально предназначались для использования в течение длительного времени (свыше 12 месяцев) или обычного операционного цикла, если он превышает 12 месяцев;

- не предназначались для перепродажи в течение первых 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Непременное условие признания НМА в бухгалтерском учёте состоит также в том, что их первоначальную стоимость можно достоверно определить по данным о фактических затратах, признанных по правилам бухгалтерского учета. [24, С.112].

В состав НМА (п. 4 ПБУ 14/2007) в бухгалтерском учете включаются права на объекты интеллектуальной собственности и деловая репутация.

Существует ряд объектов, которые по каким-либо признакам иногда относят к НМА, которые таковыми, тем не менее, не являются. Согласно пункту 4 ПБУ 14/2007 в составе нематериальных активов не учитываются организационные расходы - расходы учредителя на юридические и другие процедуры создания коммерческой организации, признанные другими учредителями (участниками) вкладом в уставный (складочный) капитал. Напомним, что в соответствии с ПБУ 14/2000 организационные расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации, учитывались в составе нематериальных активов. Однако по состоянию на 01.01.2008 г. остаточная стоимость указанных расходов должна быть списана на счет учета нераспределенной прибыли (непокрытого убытка). Впоследствии организационные расходы, связанные с образованием юридического лица, в составе нематериальных активов не признаются, а учитываются как прочие расходы. В результате научно-исследовательских, опытно-конструкторских и технологических работ могут быть получены принципиально новые образцы оборудования или других имущественных (материальных) объектов, соответствующих требованиям п. 4 ПБУ 6/01 «Учет нематериальных активов» и предназначенных для собственных нужд. Тогда они принимаются к бухгалтерскому учету в составе объектов основных средств (Д-т счета 01 "Основные средства" К-т счета 08 "Вложения во внеоборотные активы", субсчет 8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ").

Синтетический учет нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «НДС по приобретенным нематериальным активам», и счете 91 «Прочие доходы и расходы». Счет 04 активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности, а также о расходах организации на научно-исследовательские и опытно-конструкторские работы (НИОКР). Учет нематериальных активов на счете 04 осуществляют в первоначальной оценке. По некоторым видам нематериальных активов со счета 04 списывают на счета затрат начисленную амортизацию по этим активам. На счете 05 «Амортизация нематериальных активов» отражают начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использованием счета 05.

Основные виды поступления нематериальных активов:

-их приобретение;

-создание своими силами и с привлечением сторонних исполнителей на договорной основе;

-приобретение на условиях обмена;

-поступление в счет вклада в уставный капитал организации;

-безвозмездное поступление;

-поступление нематериальных активов для осуществления совместной деятельности.

Расходы по приобретению и созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 «Вложения во внеоборотные активы» с кредита расчетных, материальных и других счетов. После принятия на учет приобретенных или созданных нематериальных активов они отражаются по дебету счета 04 «Нематериальные активы» с кредита счета 08.

Поступление нематериальных активов в порядке бартера (обмена) также первоначально отражают на счете 08 с кредита счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» с последующим оприходованием по дебету счета 04 с кредита счета 08. Переданные в порядке бартера объекты имущества списывают с кредита соответствующих счетов (01, 10, 12, 40 и др.) в дебет счетов продажи (90, 91).

Нематериальные активы, внесенные учредителями или участниками в счет их вкладов в уставный капитал, целесообразно отражать на счете 08 (по аналогии с основными средствами).

При этом задолженность учредителя по вкладу в уставный капитал отражают по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». На стоимость поступивших в счет вклада в уставный капитал нематериальных активов составляют бухгалтерские записи.

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 75 «Расчеты с учредителями»

Дебет счета 04 «Нематериальные активы»

Кредит счета 08 «Вложения во внеоборотные активы»

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» с кредита счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы».

Стоимость безвозмездно полученных нематериальных активов, учтенная на субсчете 2 «Безвозмездные поступления» счета 98, в дальнейшем списывается ежемесячно в размере начисленных сумм амортизационных отчислений по объекту в кредит счета 91 «Прочие доходы и расходы».

Порядок учета нематериальных активов, поступивших для осуществления совместной деятельности, будет рассмотрен в разделе, посвященном учету совместной деятельности.

При покупке организации вложения в приобретаемые внеоборотные активы отражают по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Положительная деловая репутация записывается в дебет счета 04 «Нематериальные активы» с кредита счета 08. Отрицательная деловая репутация отражается по дебету счета 76 и кредиту счета 98 «Доходы будущих периодов». Основными видами выбытия нематериальных активов являются их продажа, списание вследствие непригодности, безвозмездная передача, передача нематериальных активов в счет вклада в уставные капиталы других организаций.

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета 05 «Амортизация нематериальных активов» с кредита счета 04 «Нематериальные активы». Остаточная стоимость нематериальных активов списывается со счета 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списываются также все расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным нематериальным активам. По кредиту счета 91 отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов.

Финансовый результат от выбытия нематериальных активов формируется на счете 91 и затем списывается со счета 91 на счет 99 «Прибыли и убытки». При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 и кредит счета 99. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 в дебет счета 99.

Обороты по продаже и безвоздмездной передаче нематериальных активов облагаются НДС.

При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона (принимающая сторона уплачивает налог на прибыль). Облагаемый оборот определяется исходя из средней цены продажи (без учета НДС), но не ниже остаточной стоимости нематериальных активов.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 в дебет счета 58 «Финансовые вложения». Сумма амортизации по переданным нематериальным активам списывается в дебет счета 05 с кредита счета 04.

Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам отражают по дебету счета 58 и кредиту счета 91 «Прочие доходы и расходы». Обратная разница учитывается по дебету счета 91 и кредиту счета 58.

На счете 04 «Нематериальные активы» обособленно учитываются расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации. Указанные расходы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы». При списании в установленном порядке расходов на НИОКР, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и т.д.).

При прекращении использования результатов НИОКР в производстве продукции либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 04 «Нематериальные активы».

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении, нематериальных активов, а также сумм расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

Аналитический учет нематериальных активов осуществляют в карточке учета нематериальных активов. Карточка применяется для учета всех видов нематериальных активов. Открывается она на каждый объект в отдельности.

На лицевой стороне карточки указывают полное наименование и назначение объекта, первоначальную стоимость, срок полезного использования, норму и сумму начисленной амортизации, дату постановки на учет, способ приобретения, документ о регистрации и основные сведения по выбытию объекта (номер и дата документа, причина выбытия, сумма выручки от реализации). На оборотной стороне карточки изложена характеристика объекта нематериальных активов.

1.2 Классификация и оценка нематериальных активов

К нематериальным активам относятся:

- исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

- исключительные авторские права на программы для ЭВМ и базы данных;

- исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

-деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

Можно выделить следующие виды нематериальных активов:

А) объекты интеллектуальной собственности;

Б) отложенные затраты;

В) деловая репутация организации.

Объекты интеллектуальной собственности можно разделить на два вида: регулируемые патентным правом и регулируемые авторским правом.

К объектам, регулируемые патентным правом (объекты промышленной собственности), относятся:

-изобретение, если оно является новым, имеет изобретательский уровень и промышленно применимо;

-промышленный образец - художественно-конструкторское решение изделия, определяющее его внешний вид;

-полезная модель;

-товарный знак и знак обслуживания - обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических и физических лиц;

-фирменное наименование - индивидуальное название юридического лица.

К объектам, регулируемым авторским правом, относятся:

-программа для ЭВМ - объективная форма совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств;

-база данных - объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных;

-топология интегральных микросхем - зафиксированная на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Отложенные затраты - организационные расходы

Организационные расходы состоят из затрат по оплате услуг консультантов, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации. В состав организационных расходов, включаемых в состав нематериальных активов, входят расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный капитал. Расходы организации, связанные с необходимостью переоформления учредительных и иных документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и др.), изготовление новых штампов, печатей и т.п., включается в состав общехозяйственных расходов организации. Организации, изменяющие организационно-правовую форму, указанные расходы производят за счет прибыли, остающейся в их распоряжении. Деловая репутация организации - разница между стоимостью фирмы как единого целостного имущественно - финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия. При этом деловая репутация может быть положительной или отрицательной.

Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду в будущем.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием у предприятия стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления и т.д.

Особенностью материальных активов является их объектность, то есть возможность передачи другим пользователям. В этой связи не относятся к нематериальным активам деловые качества и репутация работников или руководителей предприятия, так как они не могут быть переданы другим лицам.

Бухгалтеру следует обратить внимание на то, что в отличие от порядка действующего до 2001 года, ПБУ 14/2007 причисляет к нематериальным активам только исключительные авторские право, а также исключительные права патентообладателя и владельца.

Помимо этого отнести тот или иной объект к нематериальным активам (далее - НМА) можно только при одновременном выполнении следующих условий:

объект НМА должен использоваться предприятием более 12 месяцев в производственных целях либо для управленческих нужд;

объект НМА не имеет материально-вещественную структуру, но в тоже время необходимо, чтобы данный объект можно было идентифицировать. Т.е. у предприятия должны быть в наличие документы, подтверждающие существование самого актива и исключительного права на результаты интеллектуальной деятельности (патенты, свидетельства и т.д.);

отсутствие намерений организации в дальнейшем перепродать;

использование объекта НМА должно приносить предприятию прибыль. Первоначальная стоимость НМА, приобретенных за плату по договорам об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, в соответствии с п. 8 ПБУ 14/2007, формируется из:

- суммы, уплачиваемой в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу);

- таможенных пошлин и таможенных сборов;

- невозмещаемых сумм налогов, государственных, патентных и иных пошлин, уплачиваемых в связи с приобретением нематериального актива;

- вознаграждения, уплачиваемого посреднической организации и иным лицам, через которые приобретен нематериальный актив;

- суммы, уплачиваемой за информационные и консультационные услуги, связанные с приобретением нематериального актива;

- иных затрат, непосредственно связанных с приобретением нематериального актива и созданием условий для использования актива в запланированных целях [34, С.65].

Не включаются в расходы на приобретение НМА:

- возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством Российской Федерации;

- общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов;

- затраты по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами.

Затраты на обслуживание полученных займов и кредитов в первоначальную стоимость НМА включаются только в том случае, когда актив принадлежит к числу инвестиционных активов.

В противном случае эти затраты признаются прочими расходами. Фактические суммы затрат в совокупности составляющие первоначальную стоимость НМА, приобретенных за плату в денежной или иной форме, учитываются бухгалтерскими проводками в дебет счета 08-5 "Приобретение нематериальных активов" с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты по налогам и сборам", 66 "Расчеты по краткосрочным займам и кредитам", 67 "Расчеты по долгосрочным займам и кредитам", 71 "Расчеты с подотчетными лицами" и т.д.

При формировании фактической (первоначальной) стоимости НМА, созданных силами организации, помимо рассмотренных выше затрат необходимо также учитывать:

- суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ;

- расходы на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору;

- отчисления на социальные нужды (в том числе единый социальный налог);

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизационные отчисления по основным средствам и нематериальным активам, непосредственно эксплуатируемых для создания нематериального актива;

- иные затраты, непосредственно относящиеся к созданию нематериального актива и обеспечением условий для использования актива в запланированных целях [27, С.117].

Объекты НМА могут быть получены организацией не только путем приобретения и создания собственными силами, ПБУ 14/2007 (п. 11) регламентируется порядок формирования первоначальной стоимости НМА, поступивших в организацию в качестве первоначального и последующих вкладов учредителей в уставный (складочный) капитал, включая вклады государственным или муниципальным имуществом в уставные капиталы , а также вклады в уставный и паевой фонды. В таком случае оценка НМА производится исходя из стоимости, согласованной учредителями (участниками) на дату подписания учредительных документов (если иное не предусмотрено законодательством РФ), а также всех фактических затрат, перечисленных в п. 8 ПБУ 14/2007 и необходимых для обеспечения условий для использования актива в запланированных целях, если такие затраты учредители не приняли на свой счет.

Если стоимость вклада учредителя превышает 200 минимальных ежемесячных сумм оплаты труда, то необходима обязательная оценка вклада профессиональным оценщиком. Первоначальный и последующие вклады в уставный (складочный) капитал, внесенные учредителями (участниками) объектами основных средств, организация-получатель учитывает в составе капитальных вложений в соответствующие внеоборотные активы в общем порядке на счете 08 "Вложения во внеоборотные активы" в корреспонденции со счетом 75 "Расчеты с учредителями".

Первоначальная стоимость НМА, полученных по договору дарения и другим безвозмездным основаниям, определяется исходя из текущей рыночной стоимости объекта на дату его принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 13 ПБУ 14/2007). Под текущей рыночной стоимостью НМА понимается сумма денежных средств, которая могла бы быть получена в результате продажи данного актива на дату определения текущей рыночной стоимости (принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы).

Для определения текущей рыночной стоимости организация-получатель вправе принять в расчет информацию о ценах на аналогичные НМА, полученную в письменной форме от организаций - правообладателей, статистические сводки, сообщения в СМИ, из других официальных источников, заслуживающих доверия.

При определении текущей рыночной стоимости также могут использоваться экспертные заключения (например, оценщиков) о стоимости отдельных объектов НМА [23, С.40].

Оценочная стоимость объекта НМА, полученного по договору дарения или другим безвозмездным основаниям, увеличивается на сумму фактических затрат, которые могут иметь место при поступлении объекта и обеспечении условий для его использования в организации в соответствии с намерениями руководства (п.15 ПБУ 14/2007).

На величину текущей рыночной стоимости как части первоначальной стоимости НМА, полученных организацией по договору дарения (безвозмездно), сначала формируются доходы будущих периодов, сумма которых в течение срока полезного использования постепенно преобразуется в доходы отчётного периода в составе прочих доходов. При этом сумма прочих доходов соответствует сумме амортизационных отчислений, начисленным по указанным НМА в отчётном периоде.

На сумму текущей рыночной стоимости составляется бухгалтерская поводка в кредит счета 98 "Доходы будущих периодов" субсчет 98-2 "Безвозмездные поступления" с дебета счета 08 "Вложения во внеоборотные активы", субсч. 5 "Приобретение нематериальных активов".

Аналитический учет по субсчету 98-2 "Безвозмездные поступления" ведется по каждому безвозмездному поступлению ценностей. Первоначальная стоимость безвозмездно полученных НМА списывается в общем порядке с кредита счета 08 "Вложения во внеоборотные активы", субсч. 5 "Приобретение нематериальных активов" в дебет счета 04 "Нематериальные активы" [28, С.210].

Сумма текущей рыночной стоимости, учтенная на счете 98 "Доходы будущих периодов", списывается с этого счета в кредит счета 91 "Прочие доходы и расходы", субсчета 1 "Прочие доходы" по мере начисления амортизационных отчислений по безвозмездно полученным НМА.

Первоначальная стоимость НМА, приобретенных по договору мены имущества, предусматривающему исполнение обязательств неденежными средствами (объектами основных средств, НМА, материалами, другими активами, кроме денежных средств), слагается из стоимости активов, переданных или подлежащих передаче по договору мены имущества.

Такая стоимость определяется в ценах, по которым в сравнимых условиях организация обычно определяет стоимость аналогичных активов, в совокупности с иными фактическими затратами, связанными с поступлением НМА и обеспечением условий для его использования в организации в соответствии с запланированными целями.

Первоначальная стоимость НМА, полученных по договору мены имущества, списывается со счета 08 "Вложения во внеоборотные активы", субсчета 5 "Приобретение нематериальных активов" в дебет счета 04 "Нематериальные активы".

1.3 Нормативное обеспечение учета нематериальных активов

Особенности бухгалтерского учета объектов НМА в отдельных хозяйственных ситуациях и видах деятельности организаций регламентируются специализированными нормативными документами:

- ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте";

- ПБУ 7/98 "События после отчетной даты";

- ПБУ 9/99 "Доходы организации";

- ПБУ 10/99 "Расходы организации";

- ПБУ 13/2000 "Учет государственной помощи";

- ПБУ 15/2008 "Учет расходов по займам и кредитам";

- ПБУ 20/03 "Информация об участии в совместной деятельности";

- ПБУ 21/2008 "Изменения оценочных значений";

- Методическими указаниями по инвентаризации имущества и финансовых результатов, утвержденными Приказом Минфина России;

- Методические рекомендации по инвентаризации прав на результаты научно - технической деятельности, утвержденными Распоряжением Минимущества России, Минпромнауки России, Минюста России;

- Указаниями по отражению в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом, утвержденными Приказом Минфина России.

Порядок отражения в бухгалтерской отчетности информации о нематериальных активах регламентируются:

- ПБУ 4/99 "Бухгалтерская отчетность организаций";

- Приказом Минфина России от 22.07.2003 г. N 67н "О формах бухгалтерской отчетности организаций";

- Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 г. N 44н [23, С.190].

Правовые нормы в отношении НМА - прав на объекты интеллектуальной собственности - регулируются четвертой частью Гражданского кодекса Российской Федерации (ГК РФ), Положением о закреплении и передаче хозяйствующим субъектам прав на результаты научно-исследовательской деятельности, полученных за счет средств федерального бюджета, утвержденным постановлением Правительства Российской Федерации от 17.Х1.2005 г. N 685, Методическими рекомендациями, необходимыми для государственного учета результатов научно-исследовательских, опытно-конструкторских и технологических работ гражданского назначения, выполненных за счет средств федерального бюджета, утвержденными Министерством Образования и Науки России от 22.03.2006 г. N 63.

На территории РФ действуют также правила международных договоров по охране промышленной собственности. Согласно ст. 128 ГК РФ исключительные права на объекты интеллектуальной собственности являются интеллектуальной собственностью организации (юридического лица).

ГЛАВА 2. СПЕЦИФИКА ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НМА

2.1 Формы первичных документов по учету нематериальных активов. Отражение учета нематериальных активов в учетной политике предприятия

Операции по движению (поступление, внутреннее перемещение, выбытие) нематериальных активов оформляются первичными учетными документами.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В качестве унифицированной формы первичной документации по учету нематериальных активов утверждена только карточка учета нематериальных активов (постановление Государственного комитета Российской Федерации по статистике от 30.10.1997 N 71а) [43, С.111]. Карточка учета нематериальных активов (форма N НМА-1) применяется для учета всех видов нематериальных активов, поступивших в использование в организацию.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В разделе "Краткая характеристика объекта нематериальных активов" записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект. По выбывшим объектам карточки хранятся в течение срока, устанавливаемого учетной политикой хозяйствующего субъекта в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Учитывая, что для учета движения и выбытия НМА унифицированные формы первичной документации не предусмотрены, организация должна разработать такие формы самостоятельно и утвердить их при формировании учетной политики. При этом такие первичные учетные документы должны содержать следующие обязательные реквизиты, установленные Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете":

-наименование документа;

-дата составления документа;

-наименование организации, от имени которой составлен документ;

-содержание хозяйственной операции;

-измерители хозяйственной операции в натуральном и денежном выражениях;

-наименование должностей лиц, ответственных за совершение хозяйственной

-операции и правильность ее оформления;

-личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера хозяйственной операции, требований нормативных правовых актов и документов по бухгалтерскому учету, а также технологии обработки учетной информации.

При небольшом количестве НМА организация может осуществлять пообъектный учет в аналоге инвентарной книги с указанием необходимых сведений об объектах по их видам (группам). При разработке форм первичных документов по учету НМА можно использовать в качестве базовых образцов унифицированные формы по учету основных средств, утвержденные постановлением Государственного комитета Российской Федерации. В таком случае при разработке первичного документа по учету поступления и выбытия НМА за основу можно рекомендовать Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (форма N ОС-1). В случаях, отличных от выбытия НМА, списание активов может оформляться по форме, аналогичной Акту о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4) [20, С.123].

Перечисленные документы желательно оформлять с привлечением внутрихозяйственной комиссии, созданной руководителем организации из числа специалистов с участием бухгалтера. Учитывая, что по сравнению с основными средствами НМА имеют специфические особенности, связанные с отсутствием материально-вещественной формы, в первичных документах особое внимание целесообразно уделить характеристике объектов и режиму их использования. В карточках формы N НМА-1 и оборотных ведомостях суммового аналитического учета по каждому инвентарному объекту, подгруппам и группам учет ведется по двум показателям:

1) сальдо НМА на начало и конец отчетного периода (Д-т), поступило (Д-т), выбыло (К-т) за отчетный период в оценке по первоначальной или переоцененной стоимости;

2) сальдо накопленных амортизационных отчислений на начало и конец отчетного периода (К-т), сумма амортизационных отчислений, начисленная за отчетный период (К-т), сумма накопленных амортизационных отчислений, списанная за отчетный период (Д-т).

Приведенная схема суммового аналитического учета удобна для бухгалтерского контроля соответствия данных аналитического учета данным синтетического учета по бухгалтерским счетам 04 "Нематериальные активы", 05 "Амортизация нематериальных активов", а также для составления бухгалтерской отчетности (форма 5 - Приложение к бухгалтерскому отчету, раздел "Нематериальные активы").

Обязательной является бухгалтерская сверка общих суммовых итогов сальдо на отчетную дату всех карточек учета НМА (аналога инвентарной книги) с сальдо, учтенного в Главной книге или заменяющим ее регистре на бухгалтерских счетах 04 "Нематериальные активы" и 05 "Амортизация нематериальных активов".

Для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию, применяется Инвентаризационная опись нематериальных активов (форма N ИНВ-1а), утвержденная постановлением Государственного комитета РФ.

В процессе инвентаризации нематериальных активов необходимо проверить наличие документов, подтверждающих права организации на его применение, а также достоверность и своевременность статьи "Нематериальные активы в бухгалтерском балансе.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и должностным лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, второй остается у указанного должностного лица.

До начала инвентаризации должностное лицо, ответственное за сохранность документов, удостоверяющих право организации на нематериальные активы, представляет инвентаризационной комиссии расписку о том, что документов, не сданных в бухгалтерию, не имеется. Расписка включена в заголовочную часть формы N ИНВ-1а. При выявлении документов на движение нематериальных активов, не прошедших по бухгалтерскому учету, комиссия включает их данные в инвентаризационную опись. Результаты инвентаризации прав на результаты научно - технической деятельности могут быть оформлены ведомостями, предусмотренными методическими указаниями Министерства юстиции РФ:

Ведомость N 1 "Исключительные права на результаты научно-технической деятельности";

Ведомость N 2 "Потенциально охраноспособные результаты научно-технической деятельности";

Ведомость N 3 "Результаты научно-технической деятельности, не являющиеся объектами исключительных прав" [37, С.69].

Все первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. Первичные и сводные учетные документы могут составляться на бумажных и (или) машинных носителях информации. В последнем случае организация обязана за свой счет изготовлять копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Программы кодирования, идентификации и машинной обработки первичных и сводных учетных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учетных документов.

Вопросы бухгалтерского учета нематериальных активов регулируются ПБУ 14/2007 "Учет нематериальных активов".

Объект принимается к учету, если он предназначен для использования в производстве продукции, при выполнении работ, для управленческих нужд организации, а не только используется для этих целей, как было указано в ПБУ 14/2007 [26, С.53]. В учетной политике организации необходимо раскрыть следующую информацию:

- способы оценки НМА, приобретенных не за денежные средства;

- сроки полезного использования, принятые в организации;

- способы определения амортизации НМА и коэффициент ускорения, принятый при исчислении амортизации способом уменьшаемого остатка;

- изменения сроков полезного использования НМА;

- изменения способов исчисления амортизации НМА.

В бухгалтерской отчетности организации раскрывается как минимум следующая информация:

- фактическая (первоначальная) стоимость или текущая рыночная стоимость на начало и конец отчетного года с учетом начисленной амортизации и убытков от обесценения;

- стоимость поступления и списания НМА;

- сумма начисленной амортизации по НМА в соответствии со сроками полезного использования;

- фактическая (первоначальная) стоимость или текущая рыночная стоимость НМА с неопределенным сроком полезного использования;

- стоимость нематериальных активов, по которым произведена переоценка с указанием суммы дооценки и уценки;

- убыток от обесценения НМА;

- наименование НМА, по которым стоимость погашена полностью, но они используются для получения экономической выгоды;

- информация о НМА, созданных самой организацией.

2.2 Учет наличия и поступления нематериальных активов

НМА принимаются к бухгалтерскому учету в оценке по фактической (первоначальной) стоимости независимо от правовых форм приобретения такого имущества.

В общем случае порядок определения первоначальной стоимости любых активов определен в Федеральном законе от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Оценка имущества, приобретенного за плату, определяется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату его оприходования; имущества, произведенного в самой организации, - по фактической себестоимости изготовления.

Первоначальную стоимость объектов НМА, ПБУ 14/2007 (п. 7) рассматривает как сумму, исчисленную в денежном выражении и равную величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченную или начисленную при приобретении, создании актива и обеспечении условий для его использования в запланированных целях [35, С.140].

Особенности формирования первоначальной стоимости НМА, принимаемых к бухгалтерскому учету, обусловлены видами источников поступления активов в организацию, среди которых можно выделить следующие:

- приобретение за плату по договорам об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

- создание силами самой организации;

- поступление в счет вклада в уставный (складочный) капитал, уставный или паевой фонд;

- признание в результате приватизации государственного и муниципального имущества способом преобразования унитарного предприятия в открытое акционерное общество;

- получение по договору дарения;

- получение по договору, предусматривающему исполнение обязательств (оплату) не денежными средствами.

Независимо от вида источника поступления, в первоначальной стоимости НМА признаются лишь те затраты, которые непосредственно относятся к поступлению объектов в организацию.

Все фактические затраты организации, связанные с поступлением НМА, калькулируются на счете 08 "Вложения во внеоборотные активы", который предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве нематериальных активов.

К счету 08 "Вложения во внеоборотные активы" может быть открыт субсчет 08-5 "Приобретение нематериальных активов". После того, как первоначальная стоимость актива сформирована и выполняются условия принятия объекта к бухгалтерскому учету в качестве НМА, установленные

п. 3 ПБУ 14/2007, сумма фактических затрат списывается со счета 08 "Вложения во внеоборотные активы" в дебет счета 04 "Нематериальные активы".

2.3 Учет амортизации и выбытия нематериальных активов

Амортизационные отчисления представляют собой процесс перенесения единовременных затрат по приобретению долгосрочного амортизируемого актива на производимый с помощью упомянутого актива продукт труда в течение рассчитанного срока полезной службы этого актива.

В бухгалтерском учете начисление амортизационных отчислений производится только по НМА с определенным сроком полезного использования.

Объекты НМА с неопределенным сроком полезного использования, а также НМА некоммерческих организаций не амортизируются (п. 23, 24 ПБУ 14/2007).

Начисление амортизационных отчислений по НМА, предоставленным другой организации по лицензионному договору без передачи исключительных прав на результаты интеллектуальной деятельности, производится организацией-правообладателем (п. 38 ПБУ 14/2007) [24, С.160].

Амортизационные отчисления по объектам НМА начисляются в течение всего срока их полезного использования. Начисление амортизационных отчислений начинается с 1-го числа месяца, следующего за месяцем признания НМА в бухгалтерском учете и заканчивается 1-м числом месяца, следующего за месяцем полного погашения стоимости актива или списания актива с бухгалтерского учета (п. 31, 32 ПБУ 14/2007). Таким образом, начало амортизационных отчислений не ставится в зависимость от начала использования НМА, а определяется исключительно датой принятия объекта к бухгалтерскому учету в качестве НМА на счете 04 "Нематериальные активы".

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается (п. 31 ПБУ 14/2007). Суммы начисленных амортизационных отчислений признаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности хозяйствующих субъектов (п. 33 ПБУ14/2007).

В бухгалтерском учете суммы начисленных амортизационных отчислений по НМА признаются затратами по обычным видам деятельности (п. 5 ПБУ 10/99) и группируются по экономическим элементам в составе статьи "Амортизация" (п. 8 ПБУ 10/99).

В отраслевых номенклатурах калькуляционных статей указанные затраты учитываются как в числе комплексных статей калькуляции (машиностроительные подотрасли, текстильные производства и др.), так и в одноэлементных (самостоятельных) калькуляционных статьях (производство электроэнергии, добыча угля, нефти и др.). Суммы начисленных амортизационных отчислений по объектам НМА учитываются путем накопления соответствующих сумм на бухгалтерском контрактивном сальдовом счете 05 "Амортизация нематериальных активов". Необходимо обратить внимание на то, что учитывать амортизационные отчисления по НМА непосредственно на счёте 04 "Нематериальные активы", минуя счёт 05 "Амортизация нематериальных активов", не разрешается.

Общая сумма амортизационных отчислений по НМА, начисленная за отчётный период, распределяется на прямые и косвенные затраты по видам деятельности и оформляется бухгалтерской проводкой в кредит сч. 05 "Амортизация нематериальных активов" с дебета учёта затрат на производственную, управленческую, сбытовую и другие виды обычной деятельности организации. Аналитический учет на счете 05 "Амортизация нематериальных активов" ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных о суммах амортизационных отчислений по НМА, необходимых для управления организацией и составления бухгалтерской отчетности.

Стоимость НМА списывается с бухгалтерского учета в случае выбытия актива либо когда актив не способен более приносить организации экономические выгоды (п. 34 ПБУ 14/2007).

Выбытие НМА может иметь место в следующих случаях:

- прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- передача по договору об отчуждении исключительного права на результат интеллектуальной деятельности либо средство индивидуализации;

- переход исключительного права к другим лицам без договора, включая переход в порядке универсального правопреемства и при обращении взыскания на данный НМА;

- прекращение использования вследствие морального износа;

- передача в виде вклада в уставный (складочный) капитал (фонд) другой организации, в паевой фонд;

- передача по договору мены имущества;

- передача по договору дарения и другим безвозмездным основаниям;

- передача в виде вклада в общее имущество товарищей по договору о совместной деятельности;

- выявление недостачи объектов НМА при их инвентаризации;

- по другим обстоятельствам.

Выбытие нематериальных активов отражается на счете 91 «Прочие доходы и расходы». В кредит этого счета списывают сумму выручки от продажи или другого дохода от выбытия нематериальных активов в корреспонденции со счетами учета денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»), расчетов (62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами») и других счетов; по дебету счета 91 «Прочие доходы и расходы» отражаются остаточная стоимость выбывающих активов, а также возможные расходы, понесенные предприятием в связи с тем или иным процессом выбытия, в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и т. п. По дебету счета 91 в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость», отражаются также суммы налога на добавленную стоимость, входящие в выручку от реализации нематериальных активов.

По дебету счета 91 в корреспонденции с кредитом счета 05 «Амортизация нематериальных активов» отражается начисленная к моменту выбытия амортизация. По кредиту счета 91 в корреспонденции со счетами учета денежных средств или расчетов, счетов 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения», иных возможных счетов отражаются также различные виды доходов (выручки) от выбытия нематериальных активов. Если объекты нематериальных активов полностью амортизированы, то происходит одновременное списание сумм накопленной амортизации и стоимости таких объектов. В случае прочего списания нематериальных объектов отражается выбытие нематериальных активов с использованием счета 91 «Прочие доходы и расходы» с последующим отнесением полученных доходов (расходов) на финансовые результаты организации.

Выявленный на счете 91 «Прочие доходы и расходы» в конце отчетного периода финансовый результат от всех операций по выбытию нематериальных активов, за исключением безвозмездной передачи, переносится на счет учета финансовых результатов – счет 99 «Прибыли и убытки». Кредитовый (прибыль) остаток переносится с дебета счета 91 в кредит счета 99, дебетовое (убыток) сальдо списывается с кредита счета 91 в дебет счета 99; особо следует заметить, что отрицательный финансовый результат от реализации и безвозмездной передачи этих активов в целях налогообложения не уменьшает налогооблагаемую прибыль.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 «Нематериальные активы» в дебет счета 58 «Финансовые вложения». Сумма амортизации по переданным нематериальным активам списывается в дебет счета 05 с кредита счета 04. Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам в счет вклада в уставный капитал организации отражают по дебету счета 58 «Финансовые вложения» и кредиту счета 91 «Прочие доходы и расходы». Обратная разница учитывается по дебету счета 91 и кредиту счета 58.

Остаточная стоимость нематериальных активов, передаваемых на отдельный баланс в целях осуществления совместной деятельности или в качестве вклада в уставный капитал, может не совпадать с оценкой нематериальных активов, предусмотренной в учредительном договоре или в договоре о совместной деятельности. В этом случае на счете 91 возникает сальдо (по дебету или по кредиту) в зависимости от характера разницы. При вкладах в уставный капитал счет 91 закрывается на финансовые результаты.

Дата списания нематериального актива с бухгалтерского учета организации определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания выручки либо расходов по обычным видам деятельности.

Предоставление права использования результата интеллектуальной деятельности или средства индивидуализации другой организации на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров не рассматривается как выбытие соответствующего нематериального актива.

Не рассматриваются как выбытие и операции с НМА по договору залога. Заложенные объекты НМА остаются в собственности у залогодателя с наложением знаков, свидетельствующих о залоге (ст. 338 ГК РФ). Согласно статье 336 ГК РФ предметом залога может быть любое имущество, включая имущественные права, за исключение имущества, изъятого из оборота. В соответствии с действующим Планом счетов бухгалтерского учета организация-залогодатель учитывает движение объектов НМА, сданных в залог, на отдельном субсчете к сч. 04 "Нематериальные активы", например, на субсч. "Нематериальные активы, сданные в залог". Аналитический учет заложенных НМА залогодатель обязан вести по каждому залогодержателю и сданным ему в качестве залога объектам НМА.

Стоимость обязательств организации-залогодателя, обусловленных договором залога имущества (в фактической оценочной стоимости НМА, принятых в залог), принимается к забалансовому учету на сч. 009 "Обеспечения обязательств и платежей выданные". Организация-залогодатель обязана вести Книгу учета залогов по оценочной стоимости объектов НМА, переданных в залог. Основанием для записей в Книге являются данные закладной.

До окончания действия договора залога имущества и полного погашения залогодателем ссуды, полученной по указанному договору на обусловленные сроки, организация - залогодержатель принимает стоимость залоговых обязательств организации-залогодателя к забалансовому учету на сч. 008 "Обеспечения обязательств и платежей полученные". На этом счете организация-залогодержатель учитывает объекты НМА, принятые в качестве залога под ссуду, выданную организации-залогодателю. Если к окончанию действия договора залога имущества становится очевидным, что организация- залогодатель не в состоянии исполнить свое обязательство по указанному договору, т.е. погасить залоговый долг в порядке, регламентированным договором залога имущества или дополнительным соглашением (пролонгированного договора), то организация - залогодержатель вправе погасить задолженность, выставив заложенные НМА на продажу с публичных торгов, или использовать для собственных нужд. Организация-залогодержатель в таких ситуациях имеет преимущество перед другими кредиторами (ст. 334 ГК РФ). Договор залога имущества прекращается на дату окончания обязательств по договору по обоснованному требованию организации- залогодателя в случае прекращения заложенного права, при продаже права с публичных торгов, переводе долга по обязательству, обеспеченному залогом, на другое лицо, если залогодатель не согласился отвечать за новое лицо (ст. 352, 354, 356 ГК РФ). По окончании договора залога имущества и погашении залогового долга залогодатель и залогодержатель списывают обязательства, выданные и полученные по указанному договору, с забалансового учета.

Решение о списании НМА принимает организация - правообладатель объекта интеллектуальной собственности. Вместе с тем возможен вариант, когда имущество принадлежит организации на праве хозяйственного ведения или оперативного управления.

В этом случае решение о списании НМА должно приниматься собственником. Для подготовки управленческого решения о целесообразности и эффективности дальнейшего использования НМА в организации возможно создание специальной комиссии по решению руководителя. В состав комиссии целесообразно включить соответствующие должностные лица, в том числе главного бухгалтера (бухгалтера) а также лица, на которых возложена ответственность за сохранность объектов НМА.

При этом необходимо учитывать возможный режим конфиденциальности, действующий в отношении определенных объектов.

Решение о создании комиссии, возможно, утвердить в отдельном приказе, где указать задачи, которые предстоит выполнить членам комиссии:

-изучение объекта НМА, подлежащего списанию, с точки зрения целесообразности и эффективности его дальнейшего использования в деятельности организации;

-установление причин списания объекта НМА;

-выявление лиц, по вине которых происходит преждевременное списание объекта НМА, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

-составление акта на списание объекта НМА.

Принятое комиссией решение о списании НМА оформляется в акте на списание объекта НМА с указанием данных, характеризующих актив (дата принятия объекта к бухгалтерскому учету, дата начала фактического использования актива, срок полезного использования (первоначальный и пересмотренный), первоначальная стоимость и накопленная сумма амортизационных отчислений, результаты проводимых переоценок и проверок на обесценение).

На основании оформленного акта на списание НМА, переданного бухгалтерской службе организации, в карточке учета НМА (форма N НМА-1) производится отметка о списании объекта.

При списании НМА, как правило, образуется финансовый результат. Данный финансовый результат зачастую представляет собой убыток, но не исключается и прибыль, если объект передан по возмездному договору по цене, превышающей его остаточную стоимость, увеличенную на сумму расходов.

Одновременно со списанием стоимости НМА подлежит списанию соответствующая сумма амортизационных отчислений, накопленная на счете 05 "Амортизация НМА". Таким образом, при списании объектов нематериальных активов их стоимость, учтенная на счете 04 "Нематериальные активы", уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 "Амортизация нематериальных активов"). Доходы и расходы от списания с бухгалтерского учета НМА являются прочими и отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Как правило, доходы и расходы от списания НМА с бухгалтерского учета (в том числе остаточная стоимость НМА) подлежат зачислению на счет 91 "Прочие доходы и расходы", если иное не установлено нормативными правовыми актами по бухгалтерскому учету. Например, инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрено, что передача ценностей (в том числе нематериальных активов) в счет финансовых вложений отражается по кредиту соответствующего счета учета этих ценностей (в случае передачи нематериального актива - по кредиту счета 04 "Нематериальные активы") и дебету счета 58 "Финансовые вложения".

Поступления, связанные со списанием НМА, являются прочими доходами и находят отражение по кредиту счета 91 "Прочие доходы и расходы" в корреспонденции со счетами учета расчетов или денежных средств. Поступления, связанные с возмещением причиненных организации убытков, отражаются в корреспонденции со счетами учета расчетов. Финансовый результат от списания НМА определяется как сальдо прочих доходов и расходов, отраженное на счете 91 "Прочие доходы и расходы".

Нововведением ПБУ 14/2007 является установление даты списания объекта НМА с бухгалтерского учета. Она определяется по правилам признания в бухгалтерском учете доходов либо расходов, которые установлены в соответствующих нормативных правовых актах. Напомним, что критерии признания доходов определены в ПБУ 9/99 "Доходы организации", критерии признания расходов - в ПБУ 10/99 "Расходы организации".

2.4 Инвентаризация и переоценка нематериальных активов и отражение их результатов на счетах бухгалтерского учета и финансовой отчетности

Инвентаризация НМА - часть общей инвентаризации имущества и обязательств организации, в ходе которой проверяется соответствие учетных данных по первичным документам фактическому наличию активов, их состояние и оценка. Обязанность проведения инвентаризации обусловлена необходимостью обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации [31, С.98].

Руководитель организации вправе устанавливать дату инвентаризации объектов НМА и регламентировать порядок ее проведения: количество инвентаризаций в отчетном году, даты их проведения, перечень НМА, проверяемых при каждой из них. Однако законодательством по бухгалтерскому учету предусмотрена обязанность организации проводить инвентаризацию НМА при передаче активов в пользование, выкупе, продаже, преобразовании государственного или муниципального унитарного предприятия, реорганизации предприятия (перед составлением ликвидационного баланса), в других ситуациях, предусмотренных действующим законодательством. Инвентаризация НМА предшествует составлению годовой бухгалтерской отчётности. Выборочные инвентаризации могут проводиться в основном для переоценки НМА.

Что касается проведения инвентаризации при переоценке НМА, то необходимо отметить следующее. В комплексе подготовительных мероприятий по проведению переоценки НМА предусмотрена обязательная проверка наличия объектов, подлежащих переоценке согласно перечню, утвержденному руководителем организации. Вместе с тем необходимо отличать процедуры уточнения оценки НМА, очевидность которой установлена инвентаризационной комиссией, от процедур их переоценки. Под уточнением оценки НМА понимается, например, выявление затрат, ранее не учтенных или ошибочно принятых при формировании первоначальной стоимости активов. Для переоценки же, как было сказано ранее, необходимо доведение первоначальной стоимости НМА, находящихся под контролем организации, до рыночной стоимости (стоимости аналогов) на дату инвентаризации.

При инвентаризации НМА, контролируемых организацией, необходимо проверить наличие документов, подтверждающих права организации на использование активов, а также своевременность и обоснованность принятия НМА к бухгалтерскому учету.

Конкретизированные процедуры инвентаризации прав на результаты научно - технической деятельности (организация, порядок проведения, оформления и представления результатов) регламентированы Положением об инвентаризации прав на результаты научно-технической деятельности, утвержденным постановлением Правительства Российской Федерации от 14.01.2002 N 7 и Методическими рекомендациями по инвентаризации прав на результаты научно-технической деятельности, утвержденными Распоряжением Минимущества России, Минпромнауки России, Минюста России от 22 мая 2002 г. N 1272-р/Р-8 /149.

В процессе инвентаризации проверяется достоверность учетной информации, сформированной в карточках учета НМА (форма N НМА-1). Выясняется также, на все ли НМА, имеющиеся в наличии, используемые в обычной деятельности и принятые к бухгалтерскому учету, имеются инвентарные карточки типовой формы НМА-1.

Среди типичных отклонений фактических данных от учетных, выявляемых в процессе инвентаризации объектов НМА, можно выделить следующие:

- наличие активов, используемых в обычной деятельности и приносящих экономические выгоды, но не принятых к бухгалтерскому учету в качестве НМА (неучтенные объекты НМА);

- объекты законченных НИОК и ТР, неправомерно принятые к бухгалтерскому учету в качестве НМА (в том числе, при их несоответствии критерием признания НМА);

- списанные с бухгалтерского учета объекты вследствие полного погашения их учетной стоимости посредством начисления амортизации, которые, тем не менее, продолжают приносить организации экономические выгоды, причем их практические полезные возможности не будут исчерпаны в ближайшей перспективе;

- объекты, выбывшие из организации по каким-либо причинам, но не списанные с бухгалтерского учета на дату инвентаризации.

Кроме того, инвентаризацией могут быть установлены объекты финансовых вложений, ошибочно учтенные в составе НМА (на практике, чаще всего - облигации или векселя, в которых дата и стоимость погашения определены, и займы, предоставленные другим организациям). Не редко обнаруживаются существенные ошибки при определении первоначальной стоимости (например, необоснованное отнесение общехозяйственных затрат на затраты по приобретению прав на результаты интеллектуальной деятельности) [30, С.93].

В инвентарной описи отдельно записываются объекты НМА, которые, по мнению комиссии, можно считать морально устаревшими. По таким активам инвентаризационная комиссия должна определить целесообразность их дальнейшего использования. В компетенцию инвентаризационной комиссии могут также входить вопросы, связанные с пересмотром сроков полезного использования и способов начисления амортизационных отчислений, проверкой результатов переоценки и определением суммы обесценения объектов НМА.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации и составляются не менее чем в двух экземплярах.

НМА, находящиеся на дату инвентаризации в наличии, но не принятые к бухгалтерскому учёту, которые по правилам инвентаризации можно считать имущественными излишками, оформляются приходной первичной документацией и принимаются к бухгалтерскому учёту в оценке по текущей рыночной стоимости с одновременным увеличением на эту стоимость финансовых результатов отчётного периода в качестве прочих доходов (п. 7 ПБУ 9/99). Одновременно необходимо начислить сумму амортизационных отчислений. Часть этой суммы, приходящейся на предыдущий год, относится на прочие расходы при формировании финансовых результатов, а сумма за отчётный год - на текущие затраты отчётного периода, распределённые по соответствующим счетам учёта производственных затрат.

Если НМА учитывались на дату инвентаризации в составе других хозяйственных средств, то они списываются с кредита счетов учёта соответствующих хозяйственных средств в дебет сч. 04 "Нематериальные активы" по учётной стоимости. Затем НМА оцениваются и в корреспонденции с кредитом сч. 91/1 составляется бухгалтерская проводка на оценочную стоимость активов. Нематериальные активы, полезное использование которых прекратилось или организация не осуществляет контроль над НМА, но на дату инвентаризации состоящие на учёте, списываются с бухгалтерского учёта в обычном порядке. Недостача "осязаемых" НМА (полезных моделей, опытных образцов и др.) оценивается по текущим рыночным ценам за минусом накопленных сумм амортизационных отчислений. Возмещение нанесённого ущерба взыскивается с виновных лиц в порядке, установленном законодательством Российской Федерации. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества списываются на финансовые результаты организации в качестве прочих расходов. Списание недостающих объектов НМА производится в оценке по остаточной стоимости и учитывается по аналогии с учетом списания НМА.

В этом случае суммы недостач в оценке по остаточной стоимости учитываются в дебете счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции с кредитом счета 04 «Нематериальные активы». Первоначальная стоимость недостающих НМА и накопленная сумма амортизационных отчислений списывается с бухгалтерского учёта в обычном порядке. Далее сумма, учтённая на счете 94 "Недостачи и потери от порчи ценностей", списывается на счета виновных лиц в дебет счета 73 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба"). Такое списание производится при наличии исполнительных документов (приказа руководителя организации о взыскании материального ущерба, исполнительный лист). Если же конкретные виновники отсутствуют, а также при отказе судом во взыскании материального ущерба вследствие необоснованности исков стоимость недостачи включается в состав прочих расходов при формировании финансовых результатов организации.

Результаты инвентаризации принимаются к бухгалтерскому учёту и включаются в бухгалтерскую отчётность в том отчётном периоде, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

В бухгалтерском учете первоначальная стоимость НМА, принятых к бухгалтерскому учету, остается неизменной в течение всего периода их полезного использования организацией - правообладателем. Вместе с тем организация вправе периодически пересматривать первоначальную (в западных источниках "историческую") стоимость НМА в ориентации на динамику их рыночной стоимости. Переоценка НМА производится для определения реальной стоимости объектов путем приведения остаточной стоимости НМА в соответствие с их текущей рыночной стоимостью. Учитывая, что решение о проведении переоценки НМА относится к компетенции организации, оно непременно включается в учетную политику.

Переоценке подлежат НМА, находящиеся под контролем лишь коммерческих организаций (п. 17 ПБУ 14/2007).

Указанные организации вправе не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных НМА по текущей рыночной стоимости, которая определяется только по данным активного рынка соответствующих НМА (п. 17 ПБУ 14/2007). Под текущей рыночной стоимостью нематериального актива понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Текущая рыночная стоимость актива может быть определена на основе экспертной оценки. Однако в любом случае определение текущей рыночной стоимости должно быть основано исключительно на данных активного рынка НМА. Активный рынок предполагает систематическую торговлю однородными объектами; наличие желающих купить и продать объект в любое время; публичность информации о ценах на объекты [32, С.165].

Еще одной особенностью переоценки нематериальных активов является требование ПБУ 14/2007 переоценивать группы однородных активов. Таким образом, организация не вправе принять решение о переоценке одного актива, входящего в однородную группу. При этом наименование и состав однородных групп НМА нормативно не закреплено, поэтому указанные группы формируются организацией самостоятельно.

Однажды принятое решение о переоценке нематериальных активов означает, что организация принимает обязанность в последующем выполнять переоценку данных активов регулярно (п. 18 ПБУ учету 14/2007). Таким образом, необходимость учёта результатов переоценки должна быть обусловлена соображениями существенности предполагаемой разницы между остаточной и рыночной стоимостью объектов однородных групп НМА. Переоценке НМА должна предшествовать подготовительная работа, гарантирующая качество переоценки. В первую очередь необходимо провести сплошную проверку наличия объектов, подлежащих переоценке.

Решение руководителя организации о переоценке НМА оформляется соответствующим распорядительным документом, обязательным для исполнения всеми заинтересованными структурными подразделениями, и сопровождается подготовкой перечня объектов НМА, подлежащих переоценке.

В перечне рекомендуется указать точное наименование объекта НМА, даты его поступления и принятия объекта к бухгалтерскому учету в качестве НМА. Для проведения переоценки объектов НМА может быть создана отдельная комиссия составе квалифицированных сотрудников, специализирующихся на отдельных характеристиках НМА и методиках их переоценки.

Исходными данными для переоценки НМА являются: первоначальная стоимость или переоцененная стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о рыночной стоимости переоцениваемых объектов.

Необходимо отметить, что переоценка НМА производится путем пересчета их остаточной стоимости (п. 19 ПБУ 14/2007), при этом сумма амортизационных отчислений, начисленная за время использования объекта на дату переоценки, списывается с бухгалтерского учёта (Д-т счета 05 "Амортизация нематериальных активов, К-т счета 04 "Нематериальные активы"). Результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года и не включаются в аналогичные данные предыдущего отчетного года.

Однако для того, чтобы у пользователей отчетности была возможность своевременно получать актуальные данные о результатах переоценки нематериальных активов, они должны быть раскрыты организацией в пояснительной записке к бухгалтерской отчетности предыдущего отчетного года. Результаты переоценки НМА учитываются "развернутыми" суммами (дооценка, уценка). Согласно п. 21 ПБУ 14/2007 результаты дооценки и уценки НМА в бухгалтерском учете регистрируются по дебету (дооценка) или кредиту (уценка) счета 04 "Нематериальные активы" в следующем порядке:

- сумма дооценки, сформированная в результате переоценки, проведенной впервые, направляется на увеличение суммы добавочного капитала (К-т сч. 83 "Добавочный капитал");