Формирование и использование оборотных средств организации (на примере ЗАО «50 лет Октября»)

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

Факультет «Финансы и кредит»

КАФЕДРА ФИНАНСОВ

К защите допускается

Зав.кафедрой д.э.н., профессор,

Липчиу Н.В._____________

«______»_____________2015 г.

ДИПЛОМНАЯ РАБОТА

на тему : «Формирование и использование оборотных средств

организации

(на примере ЗАО «50 лет Октября»)»

Специальность 080105.65 – «Финансы и кредит»

Автор выпускной

квалификационной работы __________________ ДробященкоК.А.

(подпись)

Руководитель выпускной

квалификационной работы, __________________ ЮрченкоА.А.

к.э.н., ст. преподаватель (подпись)

Нормоконтролер,

к.э.н., ст. преподаватель __________________ Юрченко А.А.

(подпись)

Краснодар - 2015

РЕФЕРАТ

Дипломная работа содержит 79страниц, 13 таблиц,30источников, 1 приложения, 6 рисунков.

ОБОРОТНЫЕ СРЕДСТВА,ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ, ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ, ФОНДЫ ОБРАЩЕНИЯ, СТРУКТУРАОБОРОТНОГО КАПИТАЛА.

Объектом исследования является ЗАО «50 лет Октября»Щербиновского района Краснодарского края.

Цель работы - является изучение теоретических подходов к анализу эффективности использования оборотных средств в организации и применение полученных знаний на примере ЗАО «50 лет Октября»,Закрытое акционерное общество «50 лет Октября» это сельскохозяйственная организация, специализирующееся на продукции растениеводства и животноводства.

В процессе работы использовались статистический, абстрактно - логический, аналитический методы, сравнительный анализ.

В результате исследования проанализировано финансовое состояние организации на основании данных бухгалтерского баланса.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 4

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ 7

1.1 Экономическая сущность оборотных средств 7

1.2 Методы планирования оборотных средств в организации 13

1.3 Механизм формирования и использования оборотных средств 21

1.4 Методы и методика расчета эффективности использования оборотных средств 24

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯХАРАКТЕРИСТИКАЗАО «50 ЛЕТ ОКТЯБРЯ» 29

3 ЭФФЕКТИВНОСТЬ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЗАО «50 ЛЕТ ОКТЯБРЯ» ЩЕРБИНОВСКОГО РАЙОНА 41

3.1 Формирование и использование оборотных средств ЗАО «50 лет Октября» 41

3.2 Оценка деловой активности ЗАО «50 лет Октября» 55

3.3 Оценка дебиторской и кредиторской задолженности ЗАО «50 лет Октября» 62

3.4 Повышение эффективности использования оборотных средств ЗАО «50 лет Октября» 66

ЗАКЛЮЧЕНИЕ73

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 76

ПРИЛОЖЕНИЕ 79

ВВЕДЕНИЕ

Задача эффективного управления оборотными средствами для организации наиболее актуальна в условиях рыночной экономики, поскольку состояние и эффективность использования оборотных средств – одно из главных условий успешной деятельности предприятия, предопределяющие финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия организации оборотных средств. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему их использования.

Управление оборотными средствами исключительно важно в решении ключевой проблемы финансового состояния организаций: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечения устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости организации. Исключительно важны также обеспеченность запасов и затрат организации источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Особой актуальностью и практической значимостью для организации задачи по наиболее эффективному управлению оборотными средствами и продиктован выбор темы дипломной работы.

Целью настоящей дипломной работы является изучение теоретических подходов к анализу эффективности использования оборотных средств в организации и применение полученных знаний в ней.

Объектом для написания данной дипломной работы является ЗАО «50 лет Октября». Закрытое акционерное общество «50 лет Октября» это сельскохозяйственная организация, специализирующееся на продукции растениеводства и животноводства.

Местонахождение и почтовый адрес Общества : Российская Федерация, 353641, организация расположена в северной части Краснодарского края в Щербиновском районе, селе Николаевка.

В рамках достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы формирования и использования оборотных средств организации;

- на примере конкретной организации через систему экономических показателей провести анализ эффективности использования оборотных средств организации.

- выработать рекомендации по повышению эффективности использования средств в организации.

В первой главе дипломной работы рассматриваются теоретические аспекты формирования и использования оборотных средств предприятия: понятие, экономическое содержание и сущность оборотных средств организации, методы планирования оборотных средств в организации, механизм формирования и использования оборотных средств, методы и методика расчета эффективности использования оборотных средств.

Во второй главе проводится организационно-экономическая характеристика организации.

В третьей главе проводится анализ эффективности использования оборотных средств на примере конкретной организации. Анализ эффективности использования оборотных средств проводится за период, равный 3-м годам. Источником для проведения анализа эффективности использования оборотных средств является официальная информация для акционеров и инвесторов: формы №1 и №2 бухгалтерской отчетности и годовые отчеты ЗАО «50 лет Октября» за 2011 - 2013 годы. На основании источников информации проведены процедуры исследования ЗАО «50 лет Октября» включающие:

- краткую характеристику, структуру и основные производственные показатели организации:

- анализ структуры и динамики изменения текущих активов;

- анализ оборачиваемости оборотных активов и производственно-коммерческого цикла организации;

- анализ ликвидности баланса, расчет показателей ликвидности ;

- анализ показателей рентабельности;

- анализ достаточности источников финансирования для формирования запасов .

Заключительным этапом является обобщающий анализ оборотных средств и оценка финансового состояния предприятия.

Правовая база: Законодательство Российской Федерации, Гражданский Кодекс (часть1), Закон о бухучете и др.

Организационная структура рассматриваемого организации и все необходимые расчеты находятся в приложении.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

1.1 Экономическая сущность оборотных средств

Каждое предприятие, начиная свою производственно – хозяйственную деятельность, должно располагать определенной денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырье, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несет расходы по освоению новой продукции, все это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения (рис. 1) [1, с.65].

Рис.1- Структура оборотного капитала

Одним из условий непрерывности производства является постоянное возобновление его материальной основы - средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения. Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют формы обращения. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства – первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. Н а этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции, составляет денежные накопления предприятия. Этот кругооборот показан на рисунке 2 [2, с.35].

Рисунок 2 - Кругооборот вложений в оборотные активы

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий. Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий[4, с. 56].

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существует в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему. Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, и в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Производственные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают предприятие. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства – косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Если бы оборотные средства прямо и непосредственно участвовали в создании нового продукта, то они постепенно уменьшались бы и к моменту окончания кругооборота должны были исчезнуть. Оборотные фонды, представляя собой потребительскую стоимость, выступают в единой форме – производительной. Оборотные средства, как отмечалось не только последовательно принимают различные формы, но и постоянно в определенных частях пребывают в этих формах[5, с.352].

Приведенные обстоятельства создают объективную необходимость для разграничения оборачиваемости оборотных фондов и оборотных средств. Сравнение оборотных средств с фондами обращения, являющимися функциональной формой оборотных средств на стадии обращения, приводит к следующим результатам. Кругооборот фондов предприятий завершается процессом реализации продукции (работ, услуг). Для нормального осуществления данного процесса они наряду с основными и оборотными фондами должны располагать и фондами обращения.

Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его продолжением и завершением. Совершая кругооборот, эти фонды переплетаются, образуя общий оборот, в процессе которого стоимость оборотных фондов, перенесенная на продукт труда, переходит из сферы производства в сферу обращения, а стоимость фондов обращения в размере авансированной стоимости – из сферы обращения в сферу производства. Так осуществляется единый оборот авансированных средств, проходящих через разные функциональные формы и возвращающихся в исходную денежную форму. Оборотные средства, совершая кругооборот, из сферы производства, где они функционируют как оборотные фонды, переходят в сферу обращения, где они функционируют как фонды обращения.

Определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения не раскрывает полного экономического содержания этой категории. Оно не учитывает, что наряду с авансированием определенной суммы денежных средств происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками. Оборотные средства часто отождествляются с денежными средствами. Между тем нельзя в прямом смысле называть их денежными средствами. Средства, занятые в производстве и в обращении, не следует отождествлять с деньгами. Совокупная стоимость авансируется в форме денег и, пройдя процесс производства и обращения, снова принимает эту форму. Денежные средства являются посредником в движении средств. Совокупная стоимость, выраженная в деньгах, превращается в реальные деньги только временами и по частям.

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных производственных фондов и фондов обращения с целью создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

1.2. Методы планирования оборотных средств в организации

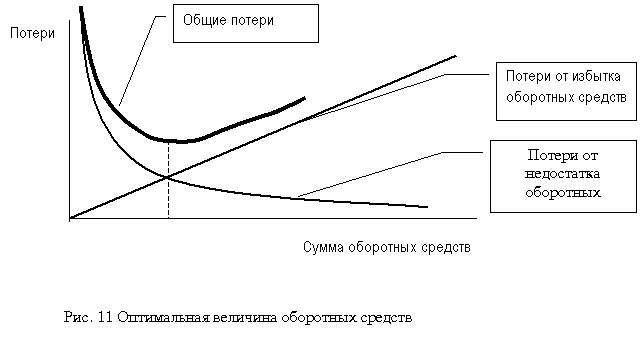

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства (рис. 3).

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Рисунок 3 – Оптимальная величина оборотных средств

Точный расчет потребности организации в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках [6, с.280].

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств [13, с.208].

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

(1)

(1)

где Нпз – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нгп – норматив готовой продукции;

Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

(2)

(2)

где Рс – среднесуточное потребление данного вида сырья или материалов

(в рублях);

Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

(3)

(3)

где Ттр – транспортный запас;

Ттек – текущий складской запас;

Тстр – страховой(гарантийный запас);

Тсезон – сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

(4)

(4)

где И– длительность в днях интервала между поставками.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

(5)

(5)

где В – объем среднедневного выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

(6)

(6)

где В – среднесуточный выпуск продукции по производственной себестоимости;

Тхр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

(7) где Тфп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;

(7) где Тфп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность прохождения оборотными средствами отдельных стадий производства и обращения.

Выделяют следующие показатели оборачиваемости оборотных средств:

- коэффициент оборачиваемости;

- продолжительность одного оборота;

- коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) характеризуется размером объёма выручки от реализации продукции (В) на 1 рубль оборотных средств:

, (8)

, (8)

где ОБС – средняя стоимость оборотных средств за период, руб.

Продолжительность одного оборота (ТОБ) в днях, равна частному от деления числа дней за анализируемый период (30, 90, 360) на коэффициент оборачиваемости оборотных средств:

(9)

(9)

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

(10)

(10)

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее они используются [7, с. 37-43].

Обобщающим показателем эффективности использовании оборотного капитала является показатель рентабельности (РОБС):

(11)

(11)

Показатель рентабельности характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, так как именно оборотные средства обеспечивают оборот всех ресурсов на предприятии.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Повышение эффективности использования оборотных средств заключается в ускорении их оборачиваемости в результате организации управления оборотными средствами.

В управлении оборотными средствами должны принимать участие экономические службы (нормирование оборотных средств), технические службы (организация производственного процесса), маркетинговые службы.

Пути ускорения оборачиваемости оборотных средств зависят от вида оборотных средств. оборотный средства капитал финансовый

Снижение производственных запасов достигается за счет экономного и рационального использования материальных ресурсов, снижение материалоемкости, сокращение потерь в результате совершенствования технологии, хранения и контроля, улучшения использования побочных продуктов и отходов (комбинирование производства).

Уменьшение объема незавершенного производства обеспечивается в результате сокращения и рационализации производственного цикла, сглаживания кривой нарастания затрат на производственные запасы на заготовительной стадии.

Уменьшение остатков готовой продукции достигается в результате прогрессивной маркетинговой политики (предоставление скидок, расширение рынков сбыта, рекламные компании).

Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, что влияет на прирост объемов производства, и как следствие - на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Для количественной оценки эффективности использования оборотных средств рассчитывают величину высвобождения оборотных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, когда плановый объем производства продукции выполнен при меньшей величине оборотных средств по сравнению с плановой потребностью. Относительное высвобождение оборотных средств происходит тогда, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнением плана производства продукции. При этом темп роста производства опережает темп роста остатков оборотных средств.

На эффективность использования оборотных средств оказывают влияние факторы, которые можно разделить на группы.

1. По широте влияния и степени управляемости факторы, влияющие на эффективность использования оборотных средств, делятся на общеэкономические (изменение объема продаж и структуры продаж) и организационно-экономические (размер предприятия, уровень специализации или диверсификации производства).

2. По степени влияния на величину оборотных средств факторы делятся на факторы, повышающие величину оборотных средств (объем производства, продолжительность производственного цикла, величина спроса) и факторы, снижающие величину оборотных средств (улучшение платежной дисциплины, оптимизация запасов и их нормирование).

1.3. Механизм формирования и использования оборотных средств

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в установленном размере.

Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода[14, с.118].

На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задача значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах[15, с.125].

Одновременно с определением круга поставщиков составляется Полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, при необходимости предусматривается использование тары - покупной или собственного производства, разовой или оборотной (возвратной). В отдельной проработке нуждаются вопросы упаковки определенных видов продукции, так как она улучшает товарный вид продукции и требует дополнительных затрат[16, с.109].

В завершающей части производственного плана отражаются возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

Рассмотренные позиции производственного плана необходимо прорабатывать не только на предстоящий период, но и на перспективу на два-три года с тем, чтобы оценить возможную динамику затрат на производство и изменение величины оборотных средств для образования производственных запасов и заделов незавершенного производства.

Производственные запасы должны быть минимальными применительно к конкретным условиям снабжения и достаточными, чтобы обеспечить бесперебойную работу предприятия, т.е. оптимальными. Однако в перспективных расчетах, кроме этого, учитывается фактор роста цен.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительными свойствами [17, с.512].

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия и привести к банкротству.

Организованная система сбыта продукции при условии ее качества, выпуск товаров по заказам потребителей, заранее определенный порядок отгрузки позволяют не накапливать готовую продукцию и размер оборотных средств по этой статье рассчитывать исходя из конкретной ситуации, учитывая характер отгрузки, необходимость комплектации и др.

1.4. Методы и методика расчета эффективности использования оборотных средств

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере.

Определение потребности организации в собственных оборотных средствах осуществляется в процессе нормирования. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемые.

Потребность в оборотных средствах определяется организацией при составлении финансового плана.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

В процессе нормирования применяются следующие методы: прямого счета, аналитический, коэффициентный.

Эффективность использования оборотных средств характеризуется прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли - от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств исчисляется по формуле:

Д= Т xОср/Vср (12)

где Д-длительность оборота, дни;

Оср - остатки оборотных средств (средние или на определенную дату), руб.;

Vср - объем товарной продукции за отчетный период, руб.;

Т - число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Коб), исчисляется по формуле:

Коб = Vср/Оср (13)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства. Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = Оср/Vср (14)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств[18, с.155.].

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО «50 ЛЕТ ОКТЯБРЯ»

В апреле 1920 года в Залиманье создается первая коммуна «Красный Маяк».

К концу декабря 1929 года, когда в селе была завершена коллективизация, создается первый колхоз «Красный партизан». Со временем колхоз распадается на три: 1- «Красный партизан», 2 - «8-е Марта», 3 – колхоз имени Гайдукова.

В 1951 году три колхоза вновь воссоединяются в единый – «Красный партизан».

В 1959 г. происходит воссоединение колхозов «Красный партизан» (с.Ей-Укрепление) и имени Ильича (с. Николаевка) в колхоз «50 лет Октября».

На протяжении с 1959 до 1999 гг. колхоз «50 лет Октября» несколько раз переживал различного рода реорганизации.

С 19 декабря 1999 года Постановлением главы Щербиновского района СПК (колхоз) «50 лет Октября» является правопреемником ТОО «50 лет Октября» Щербиновского района Краснодарского края.

С 29 января 1993 года СПК (колхоз) «50 лет Октября» является правопреемником ТОО «50 лет Октября».

ЗАО «50 лет Октября» расположено в северной части Краснодарского края в Щербиновском районе, селе Николаевка.

Административное здание с органами управления расположено в центре села по ул. Горького, 42.

В хозяйстве имеется хороший машинно-тракторный парк: новые трактора, грузовые автомобили, сельскохозяйственная техника и оборудование, которые сдаются в аренду другим хозяйствам.

Материально-техническое обслуживание предприятия осуществляется за счет собственных средств, полученных от финансово-хозяйственной деятельности.

Управление предприятием осуществляет директор.

Директор несет полную ответственность за результаты работы предприятия. Он по доверенности действует от имени предприятие, представляет его во всех органах, учреждениях, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банке счета. Директор утверждает штаты, издает приказы и дает указания обязательные для всех работников предприятие. Директор назначает на должность главных специалистов и освобождает их от занимаемой должности.

Руководство по организации бухгалтерского учета и бухгалтерской отчетности осуществляет главный бухгалтер. Он обеспечивает: должностной порядок хранения бухгалтерских документов; обеспечивает полноту учета поступления денежных средств, товарно-материальных ценностей, основных средств и других ценностей; своевременность проведения инвентаризации; проводит инструктаж работников по вопросам бухгалтерского учета и др.

Аппарат бухгалтерии предприятия ЗАО«50 лет Октября» состоит из следующих отделов:

1) расчетный отдел ведет учет труда и его оплаты;

2) материальный отдел ведет учет и контроль наличия и движения всех товарно-материальных ценностей;

3) производственный отдел ведет учет издержек производства, исчисления себестоимости продукции, участвует в инвентаризации и составлении отчетности;

4) отдел реализации ведет учет выпуска, наличия, отгрузки и реализации готовой продукции;

Предприятие ведет учет расчетных операций, учет денежных средств; финансовых результатов и внутрихозяйственных расчетов.

Основное производственное направление – сельское хозяйство. ЗАО«50 лет Октября» является многоотраслевым хозяйством. Ежегодно производятся зерновые и зернобобовые культуры, кормовые культуры, молоко и мясо.

В настоящее время ЗАО«50 лет Октября» состоит из двух растениеводческих бригад и животноводческой фермы.

Также предприятие располагает несколькими столовыми, складом, гаражом.

Согласно Федеральному закону № 147 от 11.11.2003 года ЗАО«50 лет Октября» переведен на уплату Единого сельскохозяйственного налога с 01.01.2004 года.

Переход на уплату Единого сельскохозяйственного налога предусматривает замену уплаты налога на прибыль, НДС, имущества и Единого социального налога. Предприятие уплачивает страховые взносы на обязательное пенсионное обеспечение в соответствии с законодательством.

Иные налоги и сборы уплачиваются в соответствии с общим режимом налогообложения: плата за пользование водными объектами, плата за загрязнение окружающей среды, налог на доходы физических лиц, транспортный налог.

В распоряжении хозяйства имеются тракторы, сеялки, сенокосилки, разные виды комбайнов, грузовые автомобили, транспортеры, дождевые и поливные машины, жатки, доильные установки и агрегаты, раздатчики кормов для КРС, что позволяет более успешно обрабатывать земли и выращивать сельскохозяйственные культуры.

Проведем анализ экономического состояния организации на основе бухгалтерского баланса и отчета о прибылях и убытках.

Таблица 1 -Состав и структура имущества ЗАО«50 лет Октября» за период 2011-2013 гг.

|

Вид имущества

|

2011 г.

|

2012 г.

|

2013 г.

|

2013 г. в % к 2011 г.

|

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Внеоборотные активы - всего

|

82079

|

46,54

|

93624

|

47,4

|

95314

|

45,6

|

116,1

|

|

основные средства

|

82012

|

46,5

|

93557

|

47,37

|

95294

|

45,59

|

117

|

|

прочие в необоротные активы

|

67,0

|

0,04

|

67,0

|

0,03

|

20

|

0,01

|

29,8

|

|

Оборотные активы - всего

|

94283

|

53,46

|

103914

|

52,61

|

113504

|

54,4

|

120,4

|

|

запасы

|

83885

|

48,6

|

97830

|

49,53

|

101058

|

48,39

|

120,4

|

|

дебиторская задолженность

|

6063

|

2,48

|

3652

|

1,32

|

2197

|

1,05

|

36,2

|

|

финансовые вложения

|

50

|

0,02

|

-

|

-

|

-

|

-

|

-

|

|

денежные средства

|

879

|

0,46

|

1282

|

1,18

|

5721

|

2,94

|

650,8

|

|

прочие оборотные активы

|

3406

|

1,9

|

1150

|

0,58

|

4228

|

2,02

|

124,1

|

|

Всего имущества

|

176362

|

100

|

197538

|

100

|

208818

|

100

|

118,4

|

Из таблицы 1,видно, что при увеличении в организации оборотных средств на 20,4% в необоротные активы так же увеличились на 16,1%, что говорит о том, что у предприятия происходит тенденция к ускорению оборачиваемости всего имущества.

Коэффициент мобильности имущества организации исчисляют отношением стоимости оборотных активов к имуществу предприятия. В организации этот коэффициент составил на начало года 0,535, а на конец года 0,544.

Коэффициент мобильности оборотных активов определяют делением наиболее мобильной их части (денежных средств) к стоимости оборотных активов. В организации этот коэффициент составил на начало года 0,009, а на конец года 0,050.

Увеличение коэффициента мобильности всего имущества и оборотных активов подтверждает ускорение оборачиваемости имущества.

Показатель удельного веса стоимости основных фондов к общей стоимости средств организации. Показателем исчисляем отношением остаточной стоимости к сумме баланса. В организации этот показатель составил на начало года 46,51% , а на конец года 45,63%.Обычно эти показатели сопоставляют со стандартными показателями по отрасли и с показателями высокорентабельных предприятий.

Валюта баланса предприятия за анализируемый период увеличилась на 32456 тыс. рублей или на 18, 4%, что косвенно свидетельствует о расширении хозяйственного оборота.

Формирование имущества предприятия может осуществляться как за счет собственных средств, так и за счет заемных средств, значения которых отражаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

Пассив баланса отражен в таблице № 2.

Таблица 2– Состав и структура источников формирования имущества ЗАО «50 лет Октября» за период 2011 – 2013 гг.

|

Вид имущества

|

2011 г.

|

2012 г.

|

2013 г.

|

2013г. в % к 2011 г.

|

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс. руб.

|

%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Капитал и резервы всего

|

150907

|

85,6

|

173038

|

85,6

|

183152

|

87,7

|

121,4

|

|

уставный капитал

|

144705

|

82,6

|

7870

|

3,9

|

7870

|

3,7

|

5,4

|

|

добавочный капитал

|

-

|

-

|

136835

|

69,3

|

136835

|

65,5

|

-

|

Продолжение таблицы 2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

резервный капитал

|

1000

|

0,6

|

1000

|

0,5

|

1000

|

0,5

|

100

|

|

нераспределенная прибыль

|

5202

|

2,4

|

27333

|

2,4

|

37447

|

17,9

|

719,9

|

|

Долгосрочные обязательства-всего

|

14128

|

8,0

|

20553

|

8,0

|

15991

|

7,7

|

113,2

|

|

заемные средства

|

13699

|

7,76

|

20325

|

7,76

|

15986

|

7,6

|

116,7

|

|

прочие обязательства

|

429

|

0,24

|

228

|

0,24

|

5

|

0,1

|

1,2

|

|

Краткосрочные обязательства всего

|

11337

|

6,4

|

3947

|

1,5

|

9675

|

4,6

|

85,3

|

|

заемные средства

|

7000

|

2

|

-

|

-

|

3985

|

1,9

|

57

|

|

кредиторская задолженность

|

4327

|

1

|

3947

|

1,5

|

5690

|

2,7

|

131,5

|

|

Всего источников формирования имущества

|

176362

|

100

|

197538

|

100

|

208818

|

100

|

118,4

|

В составе заемных средств значительно увеличилась задолженность по краткосрочным обязательствам на 2287 тыс. руб. Важным моментом в анализе пассива баланса является определение наличия собственных оборотных средств, для этого из итога 3 раздела пассива баланса вычитают итог 1 раздела актива баланса. В организации собственный оборотные средства на начало года составили 68828 тыс. руб., а на конец года 87838 тыс. руб..Увеличение собственных оборотных средств оценивают положительно.

Отношение собственных оборотных средств к оборотным активам исчисляют обеспеченность оборотных активов собственными оборотными средствами, это один из показателей для оценки структуры баланса и платежеспособности предприятия. Критериальное значение этого показателя 0,1. Если этот показатель меньше, то структура баланса считается неудовлетворительной, а организация неплатежеспособной.

В организации на начало года коэффициент обеспеченности оборотного актива собственными оборотными средствами составил 0,73 (68828: 94283), а на конец года 0,77 (87838: 113504). По этим значениям можно сделать вывод об удовлетворительной структуре баланса организации и ее платежеспособности.

На конец отчетного периода в ЗАО «50 лет Октября»коэффициент обеспеченности оборотного актива увеличился на 0,04 (0,77 - 0,73) по отношению к началу года.

Сумма всех источников финансовых ресурсов за год увеличилась на 232245 тыс. руб., в т. ч. за счет собственных средств, т.е. субсидий и увеличилась за счет привлеченных средств на 2287 тыс. руб. За отчетный год изменился состав источников средств: доля собственных средств (за счет субсидий) возросла на 21,4 %, доля заемных то же возросла на 16,7% , а доля привлеченных средств так же увеличилась на 31,5%.Из этого следует, что предприятие успешно работает на рынке и мы видим его финансовые вложения.

Ресурсы являются важнейшей частью комплекса внутренней среды организации, они оказывают самое непосредственное влияние на эффективность ее функционирования. Ресурсы организации представляют собой наличные или необходимые средства, возможности, ценности, запасы,

обеспечивающие стабильную работу организации для достижения ее основных целей (таблица 3).

Таблица 3 - Показатели обеспеченности производственными ресурсами ЗАО «50 лет Октября»

|

Показатель

|

2011 г.

|

2012г.

|

2013г.

|

2013 г. в % к

|

|

|

|

|

|

2011г.

|

2012г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Среднегодовая численность работников, чел.

|

187

|

158

|

143

|

76,5

|

90,5

|

|

Общая площадь, га в

т.ч. сельскохозяйственных угодий

из них: пашня

|

5469

5280

4862

|

5469

5280

4862

|

5469

5280

4862

|

100

100

100

|

100

100

100

|

|

Среднегодовая стоимость всех основных средств, тыс. руб.

|

77823,5

|

87784,5

|

94425,5

|

121,3

|

107,6

|

|

в т.ч. основные производственные средства, тыс. руб

|

5951

|

21715

|

31859

|

535,4

|

146,7

|

|

Затраты на производство продукции – всего, тыс. руб.

|

131831

|

139347

|

137703

|

104,5

|

98,8

|

|

Энергетические мощности, всего, тыс.л. с.

|

12665

|

12594

|

12240

|

96,6

|

97,2

|

|

Среднегодовая сумма оборотных средств, тыс. руб.

|

94283

|

103914

|

113504

|

120,4

|

109,2

|

Анализируя данную таблицу можно сказать, что среднегодовая численность работников имеет тенденцию к уменьшению. В 2013 году численность работников составила 143 человека, что на 44 человек меньше, чем в 2011 году и на 15 человек меньше, чем в 2012 году. Соответственно, уменьшается численность работников, занятых в сельском хозяйстве. Отмеченная тенденция обусловлена двумя причинами: во-первых - высокая трудоёмкость выполняемых работ, во-вторых – отсутствие приема на работу новых работников.

Из таблицы 3 видно, что общая земельная площадь хозяйства в 2010 году составила 5469 га, и на протяжении трех лет количество площадей оставалось неизменным. Исходя из данных, приведенных в таблице 3, следует, что хозяйство имеет в собственности достаточно большое количество земли, необходимое для производственно хозяйственной деятельности.

Результаты деятельности предприятие ЗАО «50 лет Октября» во многом зависят от обеспеченности его основными и оборотными средствами. Так, из таблицы 3 видно, что среднегодовая стоимость основных средств в 2013 году составила 94425,5 тыс. руб., что на 21,3 % больше, чем в 2012 году и больше на 7,6 %, чем в 2011 году.

Существенно увеличился размер оборотных средств – с 94283 тыс. руб. в 2011 году до 113504 тыс. руб. в 2013 году. Причиной тому послужил рост стоимости сырья и материалов, а также денежных средств в кассе и на счетах предприятия. Отмеченные изменения заслуживают в основном положительной оценки.

Затраты на производство продукции зависят от объемов производства продукции, а также от изменения удельных затрат на отдельные виды продукции. За анализируемый период произошло увеличение суммы затрат на производство – от 131831 тыс. руб. в 2010 году до 137703 тыс. руб. в 2013 году.

Для оценки экономической деятельности ЗАО «50 лет Октября» произведем также расчет эффективности использования ресурсов и уровня рентабельности деятельности организации (таблица 4).

Таблица 4-Основные результаты деятельности предприятие ЗАО«50 лет Октября».

|

Показатель

|

2011 г.

|

2012 г.

|

2013г.

|

2013 г. в % к

|

|

|

|

|

|

2011 г.

|

2012 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Валовая продукция в текущих ценах,

всего, тыс. руб.

|

142939

|

146502

|

131586

|

92,1

|

89,8

|

|

в том числе основной деятельности

|

97453

|

108369

|

116416

|

119,5

|

107,4

|

|

Валовой доход, тыс. руб.

|

111853

|

118198

|

128619

|

115

|

108,8

|

|

в том числе основной деятельности

|

109778

|

113666

|

116416

|

106,1

|

102,4

|

|

Денежная выручка, тыс. руб.

|

111853

|

118198

|

128619

|

115

|

108,8

|

|

в том числе продукции основной деятельности

|

109778

|

113666

|

116416

|

106,1

|

102,4

|

|

Себестоимость реализованной продукции (услуг) тыс. руб.

|

(83994)

|

(90537)

|

(115117)

|

137,1

|

127,2

|

|

в том числе продукции основной деятельности

|

(82338)

|

(87544)

|

(109655)

|

133,2

|

125,3

|

|

Коммерческие расходы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

|

Управленческие расходы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

|

Прибыль (убыток) от реализации продукции, тыс. руб.

|

27859

|

27661

|

13502

|

48,5

|

48,8

|

|

в том числе продукции основной деятельности

|

-

|

-

|

-

|

-

|

-

|

|

Прочие доходы, тыс. руб.

|

2889

|

10654

|

13901

|

481,2

|

130,5

|

|

Прочие расходы, тыс. руб.

|

(24797)

|

(16184)

|

(16577)

|

65,8

|

102,4

|

|

Прибыль до налогообложения, тыс. руб.

|

5951

|

22131

|

10826

|

181,9

|

48,9

|

Продолжение таблицы 4

|

Чистая прибыль, тыс. руб.

|

5951

|

22131

|

10114

|

170

|

45,7

|

|

Чрезвычайные доходы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

|

Чрезвычайные расходы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

|

Валовой сбор, ц:

-зерна

|

85853

|

90284

|

70354

|

81,9

|

77,9

|

|

-кукурузы на зерно

|

3953

|

6118

|

9896

|

250,3

|

161,7

|

|

-сои

|

-

|

-

|

-

|

-

|

-

|

|

-сахарной свеклы

|

-

|

-

|

-

|

-

|

-

|

|

-подсолнечника

|

8674

|

13808

|

12482

|

143,9

|

90,4

|

|

Прирост живой массы, ц:

крупного рогатого скота

|

1288

|

1128

|

914

|

71

|

81

|

По данным таблицы 4 видно, что сумма валового дохода в 2013 году составила 128619 тыс. руб., что на 15% больше чем в 2011 году и на 8,8% больше чем в 2012году. Сумма денежной выручки тоже увеличилась и в 2013 году составила 128619 тыс. руб.

Прибыль от реализации продукции в 2013 году составила 13502 тыс. руб., что на 51,5% меньше чем в 2011 году и на 51,2% меньше чем в 2012 году.

Показатель чистой прибыли за три году в 2013 году составил 10114 тыс. руб. ,что на 70 % больше чем в 2011 году и на 54,3 % меньше чем в 2012 году.

Объем производства зерновых культур за анализируемый период составил в среднем 82163,7 центнера.

Производство кукурузы на зерно возросло с 3953 центнеров в 2011 году до 9896 центнеров в 2013 году.

Производство подсолнечника увеличилось с 8674 центнера в 2011 до 12482 центнера в 2013 году.

Объем производства продукции животноводства, в том числе живой массы крупного рогатого скота, за анализируемый период уменьшился. В 2011 году объем живой массы крупного рогатого скота составил 1288 центнеров, 2012году 1128 центнеров, 2012году 914 центнеров.

По результатам проведенного анализа можно сделать вывод о том, что финансовое положение предприятие ЗАО «50 лет Октября» является довольно устойчивым. Предприятие в достаточной мере располагает ресурсами для дальнейшего осуществления финансово-хозяйственной деятельности. За исследуемый период предприятие работало без убытков и является рентабельным.

3 ЭФФЕКТИВНОСТЬ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЗАО «50 ЛЕТ ОКТЯБРЯ» ЩЕРБИНОВСКОГО РАЙОНА

3.1 Формирование и использование оборотных средств ЗАО «50 лет Октября»

Анализ формирования и эффективности использования оборотных средств предприятием целесообразно начать с анализа структуры оборотных средств и тенденций изменения ее в динамике.

Структура оборотных активов ЗАО «50 лет Октября» приведена в таблице 5.

Таблица 5 - Структура оборотных активов ЗАО «50 лет Октября» в 2011-2013 гг.

|

Показатель

|

2011г.

|

2012г.

|

2013г.

|

Изме-нения в струк-туре в 2013г. по сравн. с 2011г.

|

|

|

Сумма, тыс. руб.

|

Струк-тура, %

|

Сумма, тыс. руб.

|

Струк-тура, %

|

Сумма, тыс. руб.

|

Струк-тура, %

|

|

|

Запасы – всего,

в том числе:

|

83885

|

89

|

97830

|

94,2

|

101058

|

89,2

|

+0,2

|

|

- сырье, материалы

|

26226

|

31,3

|

24928

|

25,5

|

28727

|

28,4

|

-2,9

|

|

- готовая продукция и товары

|

11532

|

13,8

|

10171

|

10,4

|

11931

|

11,8

|

-2

|

|

НДС

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Дебиторская задолженность

|

6063

|

6,5

|

3652

|

3,5

|

2197

|

1,9

|

-4,6

|

|

Денежные средства

|

879

|

0,9

|

1282

|

1,2

|

5721

|

5,1

|

+4,2

|

|

Прочие оборотные активы

|

3406

|

3,6

|

1150

|

1,1

|

4228

|

3,8

|

+0,2

|

|

Всего оборотных средств

|

94283

|

100,0

|

103914

|

100,0

|

113504

|

100,0

|

-

|

Сумма оборотных активов увеличилась за исследуемый период с 94283 тыс. в 2011 году до 113504 тыс. руб. в 2013 году.

Сумма оборотных активов увеличилась за счет роста запасов с 83885 тыс. руб. в 2011 году до 101058 тыс. руб. в 2013 году.

Следует отметить снижение краткосрочной дебиторской задолженности с 6063 тыс. руб. в 2011 году до 2197 тыс. руб. в 2013 году, что само по себе положительно характеризует деятельность по управлению оборотными средствами предприятия, т.к. произошло снижение долговых обязательств перед предприятием.

За исследуемый период остаток денежных средств предприятия увеличился с 879 тыс. руб. в 2011 году до 5721 тыс. руб. в 2013 году.

Так же следует отметить рост прочих оборотных активов с 3406 тыс. руб. в 2011 году до 4228 тыс. руб. в 2013 году.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Доля запасов в структуре оборотных средств увеличилась на 0,2%, при этом доля стоимости сырья и материалов снизилась ли на 2,9%, остатки готовой продукции и товаров уменьшилась на 2%.

Долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) на предприятии отсутствует, что положительно характеризует эффективность использования оборотных средств ЗАО «50 лет Октября»

Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) уменьшилась на 3566 тыс. рублей. Снижение краткосрочной дебиторской задолженности обусловлено изменением условий договоров и переходом на предварительную оплату покупателями отгруженной продукции. В итоге ее удельный вес в общей структуре оборотных активов составил на конец 2013г. 1,9%, снизившись на 4,6%.

За исследуемый период остаток денежных средств ЗАО «50 лет Октября» увеличился с 879 тыс. в 2011 году до 5721 тыс. руб. в 2013 году. При этом произошло увеличение удельного веса денежных средств в оборотных активах на 4,2%. В итоге их доля составляет 5,1%. Увеличение доли наиболее ликвидных активов – положительное явление для динамики уровня ликвидности баланса предприятия.

За исследуемый период прочие оборотные активы ЗАО «50 лет Октября» увеличился с 3406 тыс. в 2011 году до 4228 тыс. руб. в 2013 году. При этом произошло увеличение удельного веса прочих оборотных активов на 0,2%. В итоге их доля составляет 3,8%.

Резюмируя анализ состава и структуры оборотных активов отметим следующее.

Общая сумма оборотных активов ЗАО «50 лет Октября» в исследуемом периоде увеличилась, повышая тем самым степень ликвидности баланса. Основную часть оборотных средств ЗАО «50 лет Октября» составляют запасы, в основном представленные готовой продукцией и товарами для перепродажи.

Отрицательно характеризует структурные изменения оборотных средств снижение доли наиболее ликвидных активов – денежных средств и краткосрочных финансовых вложений.

Несмотря на то, что рост запасов отрицательно характеризует изменение структуры оборотных активов предприятия, общее направление изменений – существенное снижение краткосрочной и отсутствие долгосрочной дебиторской задолженности, прирост денежных средств.

Основным показателем, характеризующим эффективность использования оборотных средств, является их оборачиваемость. Чем большее число оборотов они совершают за определенный период времени, тем меньше оборотных средств требуется предприятию для создания необходимого запаса материалов. Скорость оборота оборотных средств измеряется коэффициентом оборачиваемости и продолжительностью оборота.

Коэффициент оборачиваемости характеризует объем продукции, приходящийся на рубль оборотных средств по среднему их наличию.

Продолжительность одного оборота в днях определяется делением количества дней в плановом периоде на коэффициент оборачиваемости оборотных средств.

Однако на практике применяется гораздо большее число показателей. Наиболее полно эффективность использования оборотных средств характеризуется следующей системой экономических показателей:

- оборачиваемость оборотных средств;

- оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей, в т.ч. длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости).

- коэффициент загрузки средств в обороте (определяется суммой занятых на предприятии оборотных средств на единицу продукции);

- наличие собственных оборотных средств и коэффициенты обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.

Степень обеспеченности запасов и затрат собственными источниками финансирования характеризует коэффициент финансовой независимости в части формирования запасов:

- рентабельность текущих активов. Рентабельность текущих активов показывает, сколько рублей чистой прибыли приходится на 1 рубль текущих активов;

- показатель отдачи оборотных средств. Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Обобщающий анализ состояния оборотных средств предприятия произведем на основании расчета всех показателей эффективности их использования.

Вначале предлагается определить обеспеченность собственными оборотными средствами

Собственные оборотные средства - разность между текущими активами и текущими обязательствами предприятия.

Превышение текущих активов над текущими обязательствами означает наличие финансовых ресурсов для расширения деятельности предприятия. Однако значительное превышение свидетельствует о неэффективном использовании ресурсов.

Текущие (оборотные активы) - денежные средства, а также те виды активов, которые будут обращены в деньги, проданы или потреблены не позднее, чем через год: легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов. Оборотные активы могут включать или не включать в себя наличность и ее эквиваленты, по выбору компании.

Текущие обязательства - статьи пассива баланса, отражающие обязательства со сроком погашения не более одного года. К текущим обязательствам относятся:

- задолженность по краткосрочным кредитам;

- кредиторская задолженность;

- авансы покупателей и др.

Норматив собственных оборотных средств - сумма собственных оборотных средств, необходимая для обеспечения нормальной деятельности предприятия. Норматив предусматривает обеспечение предприятия оборотными средствами в минимальных размерах. Размер норматива собственных оборотных средств зависит от объема производства и норм запасов сырья, материалов, топлива и т.д. Сравнивая фактическое наличие собственных оборотных и приравненных к ним средств с нормативом, устанавливают их излишек или недостаток. Для такого расчета все необходимые данные имеются в бухгалтерском балансе.

Наличие собственных оборотных средств определяется как разница между текущими активами и текущими обязательствами предприятия:

СОС = стр. 1200-1500 (15)

где СОС – собственные оборотные средства;

стр. 1200 – итог раздела II актива баланса;

стр. 1500 - итог раздела V пассива баланса.

Излишек или недостаток собственных оборотных средств определяется как разница между величиной собственных оборотных средств и величиной запасов.

СОС -Общая величина запасов и затрат ЗЗ = СОС – (стр. 1210+1220) (16)

Обеспеченность собственными оборотными средствами показывает коэффициент обеспеченности собственными оборотными средствами, который равен:

Коб.сос = (собственные оборотные средства)\(оборотные средства в запасах, затратах и прочих активах) =СОС/ОС (17)

где ОС – оборотные средства предприятия.

Его также называют «коэффициент обеспеченности оборотных активов собственными оборотными средствами», «коэффициент обеспеченности собственными источниками финансирования»:

(18)

Излишек или недостаток собственных оборотных средств определяется как разница между величиной собственных оборотных средств и величиной запасов.

Коэффициент обеспеченности запасов и затрат (КОБЗ) собственными оборотными средствами - это отношение собственных оборотных средств к затратам и запасам.

Кобз = СОС/ЗЗ (19)

где ЗЗ – запасы и затраты,

общая величина запасов и затрат ЗЗ = стр. 1210+1220.

Его также называют коэффициентом финансовой независимости в части формирования запасов:

(20)

В течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами имел положительные значения, однако отмечается незначительный рост этого показателя (с 0,737 в 2011 году до 0,869 в 2013 году), что свидетельствует об улучшении финансовой ситуации в части обеспеченности собственными оборотными средствами на рассматриваемом предприятии.

Результаты расчета показателей обеспеченности оборотными средствами представлены в таблице 6.

Таблица 6 - Расчет показателей обеспеченности собственными оборотными средствами ЗАО «50 лет Октября»

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

2013 г в % к

|

|

|

|

|

|

2011 г.

|

2012 г.

|

|

1.Оборотные активы всего, тыс. руб.

|

94283

|

103914

|

113504

|

120,4

|

109,2

|

|

2.Краткосрочные обязательства, тыс. руб.

|

11327

|

3947

|

9675

|

85,4

|

245,1

|

|

3.Собственные оборотные средства, тыс. руб.

|

82956

|

99967

|

103829

|

125,2

|

103,9

|

|

4.Запасы, тыс. руб.

|

83885

|

97830

|

101058

|

120,5

|

103,3

|

|

5.Налог на добавленную стоимость по приобретенным ценностям, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

|

6.Запасы и затраты всего, тыс. руб.

|

83885

|

97830

|

101058

|

120,5

|

103,3

|

|

7.Недостаток собственных

оборотных средств, тыс. руб.

|

-929

|

2137

|

2771

|

292,9

|

129,7

|

|

8.Коэффициент обеспеченности оборотных активов

|

0,879

|

0,962

|

0,915

|

104,1

|

95,1

|

|

9.Коэффициент обеспеченности запасов и затрат собственными источниками финансирования

|

0,989

|

1,022

|

1,027

|

103,8

|

100,5

|

Как и коэффициент обеспеченности оборотных активов, коэффициент обеспеченности запасов и затрат собственными оборотными средствами в начале года имел положительное. В течение периода наблюдается его увеличение в 0,989в 2011 году до 1,027 в 2013 году.