ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА В РБ ООО СК «РОСГОССТРАХ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1 ОБЩАЯ ХАРАКТЕРИСТИКА ОЦЕНКИ ТРАНСПОРТНЫХ СРЕДСТВ

- Общие определения оценки и виды стоимости 6

- Основные подходы к оценке транспортных средств 8

- Методические принципы при оценке машин, оборудования и транспортных средств 11

ГЛАВА 2 ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА В РБ ООО СК «РОСГОССТРАХ»

2.1 Общая характеристика филиала в РБ ООО СК «Росгосстрах» 19

2.2 Оценка материального ущерба, причиненного в результате ДТП, и ее опровержение на примере филиала в РБ ООО СК «Росгосстрах» 21

ГЛАВА 3 ОТЧЁТ ОБ ОЦЕНКЕ ТРАНСПОРТНОГО СРЕДСТВА

3.1 Страховой случай: ДТП автотранспорта в городе Улан-Удэ 27

3.2 Отчёт об оценке автотранспорта «TOYOTA CROWN» 28

ЗАКЛЮЧЕНИЕ 44

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 47

ПРИЛОЖЕНИЕ №1 52

ПРИЛОЖЕНИЕ №2 53

ПРИЛОЖЕНИЕ №3 69

ПРИЛОЖЕНИЕ№4 70

ВВЕДЕНИЕ

Актуальность темы.

В условиях развития рыночной экономики оценка транспортных средств приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимостью роста инвестиций.

Основной целью оценочной деятельности на транспорте является определение стоимости транспортного средства при возникновении правоотношений между физическими лицами, юридическими лицами и государством, связанных с владением, распоряжением и использованием транспортных средств.

Определение рыночной стоимости транспортных средств представляет собой сложный и уникальный процесс. Оценка автотранспортных средств является специализированным и обособленным видом оценочной деятельности, имеющим принципиальное отличие от оценки других видов объектов.

Особую актуальность оценка транспортных средств приобретает при страховании автотранспортных средств.

Противоречие.

Когда проводится оценка транспорта, эксперты определяют то, сколько стоит конкретное транспортное средство с учетом степени его изношенности и общего технического состояния. Принимается во внимание как физический, так и функциональный износ.

По нормам Гражданского кодекса транспортные средства относятся к категории движимого имущества. Тут нужно отметить некоторые противоречия, так как, с одной стороны, морские и речные суда тоже являются транспортом, но они по закону относятся к недвижимости.

При выполнении экспертной оценки транспортных средств наиболее серьезное значение имеют такие параметры, как изношенность и амортизация. На рынке транспортных средств постоянно происходят обновления, в связи, с чем здесь очень легко запутаться в многочисленных нюансах, касающихся экспертной деятельности. Чтобы оценка стоимости транспортных средств была проведена правильно, ее необходимо поручить профессионалам.

Целью исследования является особенности оценки транспортных средств.

Объектом исследования является филиал в Республике Бурятия ООО СК «Росгосстрах».

Предмет исследования: подходы и методы оценки автотранспортных средств.

Гипотеза исследования: Будет ли улучшено оценка автотранспортных средств, если используются подходы и методы к ней.

В связи с целью поставлены следующие задачи:

- Рассмотреть общую характеристику оценки транспортных средств;

- Рассмотреть особенности деятельности филиала в РБ ООО «Росгосстрах»;

- Провести оценку автотранспортного средства.

Методы исследования, применяемые в дипломной работе: анализ, сравнение и сопоставление.

Этапы исследования:

- Изучение общей характеристики оценки транспортных средств;

- Изучение особенностей деятельности филиала в РБ ООО «Росгосстрах»;

- Проведение оценки автотранспортных средств;

- Написание самой работы.

Структура дипломной работы состоит из трёх глав, введения, заключения и списка использованной литературы.

Практическая значимость дипломной работы состоит из возможности дальнейшего использования методов оценки автотранспортных средств на практике.

ГЛАВА 1 ОБЩАЯ ХАРАКТЕРИСТИКА ОЦЕНКИ ТРАНСПОРТНЫХ СРЕДСТВ

- Общие определения оценки и виды стоимости

Термин "оценивать" имеет несколько различных значений в зависимости от контекста, в котором он используется. Он может означать: определять цену чего-либо, устанавливать стоимость чего-либо, оценивать количество чего-либо, выносить суждение о качестве или ценности чего-либо.

Термин "оценка" также имеет несколько значений в зависимости от использующегося контекста. Он может означать действие по оценке, заключение о стоимости или отчет, в котором представлены результаты исследований.

Оценка1 - это деятельность эксперта, обладающего подготовкой, опытом и квалификацией, по систематизированному сбору и анализу рыночных и нормативных данных, необходимых для определения стоимости различных видов имущества на основе действующего законодательства, государственных стандартов и требований этики оценщика.

Оценщик - это человек, который обладает специальными знаниями и образованием для проведения оценки определенного объекта собственности.

Определим цель оценки и цель оценщика:

цель оценки - передать заключение о стоимости;

цель оценщика - действовать как независимая, незаинтересованная третья сторона при составлении беспристрастного заключения о стоимости для специальной четко определенной цели.

При осуществлении оценочной деятельности2 используются следующие виды стоимости объекта оценки: рыночная стоимость; инвестиционная стоимость; ликвидационная стоимость; кадастровая стоимость.

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Рыночная стоимость определяется в следующих случаях:

при изъятии имущества для государственных нужд;

при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

при определении стоимости объекта залога, в том числе при ипотеке;

при определении стоимости не денежных вкладов в уставный (складочный) капитал;

при определении стоимости имущества должника в ходе процедур банкротства;

при определении стоимости безвозмездно полученного имущества.

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен.

При оценке активов предприятия при банкротстве, реструктуризации, арестах, т.е. в ситуации вынужденной продажи машин и оборудования, применяется понятие ликвидационной стоимости.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки.

- Основные подходы к оценке транспортных средств

Теорией и практикой оценки выработаны три методических основополагающих подхода: сравнительный, затратный и доходный.

Сравнительный подход - совокупность методов оценки стоимости объекта, основанных на сравнении оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения. Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся ненадежными, а иногда и невозможными. Тем не менее именно методы сравнительного подхода дают представление о действительно рыночной стоимости.

Затратный подход - совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта, с учетом его износа3. Затраты на изготовление объекта и его последующую реализацию - очень важный фактор в формировании стоимости. Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование. При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком. В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале воспроизводственная или восстановительная стоимость объекта не учитывает износа и только на следующем этапе полученная оценка стоимости понижается с учетом полного износа объекта.

Надежность оценки стоимости затратным подходом в значительной степени зависит от полноты и достоверности экономической информации из подотрасли машиностроения, к которой относится оцениваемый объект (экономическая структура цен на продукцию подотрасли, сложившиеся показатели рентабельности продаж, некоторые нормативы затрат и т.д.).

Доходный подход - совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки4. При оценке с позиции доходного подхода во главу угла ставятся будущие доходы от эксплуатации объекта на протяжении срока его полезного использования как основной фактор, определяющий современную величину стоимости объекта. В исчислении совокупного дохода от объекта за ряд лет его жизни методы доходного подхода используют приемы, известные из теории сложных процентов.

Методы доходного подхода опираются на такие отмеченные выше принципы, как ожидания, учета факторов производства, наилучшего и полного использования, вклада. Несомненным достоинством этих методов является возможность комплексной, системной оценки, когда нужно оценить не отдельные машины на предприятии, а весь операционный имущественный комплекс, включающий весь парк взаимосвязанного оборудования.

Применение методов доходного подхода сталкивается с тем ограничением, когда затруднительно оценить чистый доход непосредственно от оцениваемого объекта в силу того, что этот объект не производит конечной продукции или конечных услуг или в большей степени имеет социальное значение, чем экономическое.

- Методические принципы при оценке машин, оборудования и транспортных средств

В настоящее время сложился такой взгляд, что стоимость в широком экономическом смысле есть денежное выражение ценности объекта и относящихся к нему прав собственности в конкретный момент времени. Таким образом, ценность или полезность — то свойство, которое определяет стоимость объекта. Это означает, что для оценки стоимости объекта необходимо в первую очередь оценить его полезность и проанализировать потребности всех контрагентов, хоть сколько-нибудь заинтересованных в результатах функционирования объекта.

Теория оценки как научная дисциплина тесно связана со многими другими экономическими дисциплинами. Чтобы оценить рыночную стоимость товара, необходимо проанализировать состояние рынка, его характер, емкость, сегменты и тенденции. Понятно, что при решении этой задачи невозможно обойтись без методов и положений научного маркетинга. При изучении поведения инвесторов, определении будущих доходов у владельца объекта имущества нужно привлечь методы инвестиционного анализа.

Оценщик в своей деятельности активно использует рыночную информацию о ценах, т.е. он пользуется результатами процесса ценообразования. При применении отдельных методов оценщик пытается, как бы смоделировать вероятный ценообразующий процесс.

Оценщик обязан составить обстоятельный отчет об оценке и обосновать перед заказчиком полученные результаты5. Он должен привести и документально подтвердить свои расчеты. Поэтому при оценке ведущая роль принадлежит умению специалиста находить исходную информацию, анализировать ее и с помощью общепризнанных методов рассчитывать искомую стоимость. Таким образом, оценщик не может сослаться в отчете на интуицию и свои субъективные ощущения.

Оценка стоимости как наука базируется на ряде фундаментальных положений экономической теории и других смежных наук. Эти положения в форме неких постулатов, которые обязательно должны учитываться при оценке стоимости, называют общеэкономическими принципами оценки. Одними из первых данные принципы сформулировали американские специалисты по оценке недвижимости Дж. Фридман и Н. Ордуэй. Общеэкономические принципы оценки в их содержательном аспекте являются едиными для всех видов имущества, но в то же время применительно к машинам, оборудованию и транспортным средствам их практическая интерпретация несколько меняется в отличие, например, от недвижимости.

Принципы оценки можно подразделить на следующие три группы:

- принципы, основанные на представлениях владельца имущества;

- принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества;

- принципы, связанные с рыночной средой.

Первая группа включает принципы, основанные на представлениях владельца имущества.

Принцип полезности заключается в том, что ключевым критерием стоимости объекта является его полезность, т.е. способность удовлетворять какие-то потребности людей6. Исследовать полезность оцениваемого объекта, — значит, определить, для кого, для каких целей и в силу каких свойств интересен данный объект, кто принципиально может быть его возможным покупателем (инвестором), как может измениться полезность объекта в перспективе и под влиянием каких причин.

Принцип замещения исходит из того, что цена на объект, которую может предложить возможный покупатель, не превысит сложившиеся на рынке цены на аналогичные по назначению и потребительским свойствам объекты. На основе данного принципа построены широко распространенные в практике оценки методы сравнительного подхода, когда стоимость определяется сравнением с рыночными ценами на аналогичные и идентичные объекты.

Принцип ожидания подчеркивает готовность покупателя (инвестора) вложить свои средства на приобретение или на изготовление объекта в настоящее время, ожидая получение доходов (выгод) от владения данным объектом в будущем. Данный принцип открывает возможность определить стоимость объекта на текущий момент времени на основе прогноза будущих доходов при эксплуатации объекта и приемлемой для покупателя (инвестора) норме доходности на вложенный капитал. Тем самым закладывается методологическая база для реализации доходного подхода при оценке.

Вторая группа включает принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества.

Принцип формирования стоимости под влиянием факторов производства заключается в следующем. Оцениваемый машинный комплекс, с помощью которого производится какая-либо продукция или выполняются какие-либо работы, рассматривается как подсистема в производственной системе предприятия, доходность которой, как следует из экономической теории, определяется четырьмя факторами: землей, трудом, капиталом и менеджментом7. Чистый доход — результат действия всех четырех факторов, и поэтому на основе оценки дохода определяется стоимость всей производственной системы. Для оценки стоимости машинного комплекса нужно либо установить его долю (вклад) в формирование дохода всей системы, либо применить метод остатка, т.е. искомая стоимость комплекса получается вычитанием из стоимости всей системы стоимости других активов (недвижимости, земельного участка, нематериальных активов и гуд-вилла).

Биржа Форекс разрешает каждому желающему получать доход на колебаниях валютных курсов всевозможных мировых валют законно, круглосуточно, не выходя из квартиры и даже не имея образования!

Принцип вклада применительно к машинам и оборудованию состоит в том, что оснащение объекта дополнительными устройствами, расширяющими функциональные возможности объекта, не приводит к росту стоимости объекта на величину затрат по приобретению и установке этих устройств. Вклад дополнительных устройств, в прирост стоимости объекта определяется тем, насколько повышается доходность функционирования объекта от применения этих устройств. Например, если технологическую машину оснастить роботом для автоматизации вспомогательных операций, то стоимость полученного технологического комплекса будет определяться производительностью, надежностью, экономичностью и другими показателями, влияющими на доходность его функционирования. Таким образом, любые добавочные элементы к машине оправданы тогда, когда получаемый прирост стоимости машины превышает затраты на приобретение этих элементов.

Принцип сбалансированности (пропорциональности) применительно к машинам, оборудованию и транспортным средствам следует понимать так, что все объекты, входящие в машинный комплекс, должны быть согласованы между собой по пропускной способности и другим характеристикам. При несоблюдении данного принципа добавление еще одного или нескольких объектов в состав комплекса не дает адекватного роста производственной мощности, а, следовательно, и стоимости машинного комплекса.

Принцип наилучшего и наиболее эффективного использования требует того, чтобы оценка стоимости объекта, который может быть использован по-разному, производилась при условии его наилучшего и наиболее эффективного использования. Применительно к машинам, оборудованию и транспортным средствам согласно этому принципу любая машина должна оцениваться, допуская, что она применяется по прямому назначению, обеспечивается полная загрузка машины во времени и по мощности, соблюдаются правила технического обслуживания и ремонта, поддерживается нормальный режим эксплуатации, рабочий персонал имеет соответствующую квалификацию. Трудности с соблюдением данного принципа возникают тогда, когда оценивают объекты, обладающие многофункциональностью и несколькими сферами применения. Например, трактор может применяться и на строительной площадке, и на сельскохозяйственных работах, и на промышленном предприятии. Доходность трактора в каждой сфере применения разная, соответственно разной будет и оцениваемая стоимость. В качестве базовой сферы применения для оценки трактора оценщик выберет ту, в которой наиболее полно реализуются функциональные возможности этой машины.

В третью группу входят принципы, непосредственно связанные с рыночной средой.

Принцип соответствия объекта требованиям рынка. Один и тот же объект разными категориями покупателей (инвесторов) оценивается по-разному. Например, комфортабельный легковой автомобиль высоко ценится в условиях города, тот же автомобиль не представляет особой ценности для сельского жителя особенно в условиях бездорожья. Если в некотором регионе имеется много промышленных предприятий, то на местном региональном рынке будет повышенный спрос на станки, пресса и другие технологические машины, соответственно и цены на это оборудование будут не низкими. В силу данного принципа обязательным элементом процедуры оценки должен быть анализ рынка, установление соответствия оцениваемого объекта запросам рынка.

Принцип ориентации на равновесные цены требует того, чтобы при оценке использовались равновесные цены аналогов. Из теории ценообразования известно, что на нормально функционирующем рынке цены стабильны и стремятся к равновесному уровню, при котором наступает соответствие между спросом и предложением. Равновесные цены можно назвать также согласованными, справедливыми ценами, одинаково выгодными и продавцам, и покупателям. Стоимость, рассчитываемая при оценке по этим ценам, также становится справедливой стоимостью.

Принцип учета характера конкуренции состоит в том, что товарные рынки могут существенно различаться по характеру и состоянию конкуренции и соответственно степени их монополизации. Характер конкуренции отражается на процессе ценообразования. Так, в условиях монополизированного рынка цены обычно искажены в пользу монополиста и содержат повышенную долю его прибыли. В условиях свободного конкурентного рынка происходит уравнивание доходности вложений, рентабельность продаж в ценах поддерживается примерно на стабильном уровне. Благодаря конкуренции экономическая структура цен становится стабильной и прозрачной, это открывает возможности использования затратного подхода при оценке стоимости.

Принцип изменения (подвижности) стоимости требует учета фактора непостоянства стоимости одного и того же объекта во времени. Общеэкономическая инфляция в стране, а также сдвиги в структуре отдельных товарных рынков вызывают динамику цен и соответственно стоимости. Отсюда следует требование о том, что каждая оценка стоимости должна содержать указание о дате оценки, т.е. о том моменте календарного времени, на которое определена стоимость.

Машины, оборудование и транспортные средства — сложные, многокомпонентные изделия. При проведении оценки рыночной стоимости этих объектов применяют не только перечисленные выше обще экономические принципы, но и другие общепринятые в научных исследованиях принципы и подходы, среди которых отметим такие, как системный анализ, функциональный подход, статистическое моделирование и принцип жизненного цикла.

Системный анализ предполагает рассмотрение оцениваемого объекта как сложной технической системы, состоящей из взаимосвязанных разнородных элементов и имеющей входы и выходы связей с другими системами (внешней средой). Системный анализ включает такие операции, как структуризация системы, исследование связей между элементами и с внешней средой, определение параметров элементов и системы в целом. Системный подход может быть применен также при анализе технико-экономических показателей объекта. При этом комплексный показатель рассматривается как система частных показателей разного уровня.

Функциональный подход заключается в том, что любой материальный объект рассматривается как носитель определенных функций. Функции могут быть полезными и бесполезными. Наличие бесполезных функций приводит к неоправданному удорожанию объекта. При этом стоимость объекта исследуется как совокупная стоимость его функций. Принцип функционального подхода лежит в основе теории стоимостного анализа и стоимостного инжиниринга (известного в России под названием функционально стоимостного анализа).

Статистическое моделирование — методология, опирающаяся на положения теории математической статистики и дающая оценщику инструмент для построения экономико-математических корреляционных моделей. Как в оценке, так и в ценообразовании получили широкое распространение методы корреляционно регрессионного и дисперсионного анализа для моделирования зависимости цены от технических параметров машин, а также для построения ценовых трендов. Статистическое моделирование позволяет также произвести анализ ошибок результатов оценки, разработать и обосновать экономические нормативы затрат и рентабельности, которые затем используются в расчетах стоимости.

Принцип жизненного цикла предполагает исследование параметров всех этапов жизни объекта: проектирование, изготовление, продажа, эксплуатация и утилизация. На каждом этапе жизненного цикла оценивают и анализируют доходы и расходы, т.е. денежные потоки. Положения теории жизненного цикла помогают решать такие практические за дачи, как оценка эффективности функционирования объекта, прогнозирование срока полезного использования (срока службы), оценка степени старения (износа) объекта и другие.

Основной используемый принцип — сопоставление, которое должно проводиться:

• с точным аналогом, продающимся на вторичном рынке;

• с приблизительным аналогом, продающимся на вторичном рынке, с внесением корректирующих поправок на отличия потребительских свойств и конструктивные отличия;

• с новым аналогичным оборудованием с внесением поправок на износ при отсутствии вторичного рынка.

ГЛАВА 2 ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА В РЕСПУБЛИКЕ БУРЯТИЯ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОСГОССТРАХ»

2.1. Общая характеристика филиала в РБ ООО СК «Росгосстрах»

Росгосстрах - крупнейшая в России страховая компания, которая оказывает существенное влияние на формирование страхового рынка8.

Сегодня Группа компаний «Росгосстрах» представляет собой вертикально интегрированный холдинг. Он включает ОАО «Росгосстрах», три крупных региональных компании и семь межрегиональных страховых компаний, организованных по принципу построения федеральных округов. В их составе работают 76 республиканских, краевых и областных филиалов, более 2300 агентств и страховых отделов.

На 1 августа 2009 года совокупный уставный капитал системы Росгосстрах составлял 985,7 миллионов рублей. В настоящее время в компании работает свыше 97 тысяч сотрудников, в том числе более 60 тысяч страховых агентов. Центральный офис Компании представляют более 400 высокопрофессиональных специалистов разных сфер деятельности.

Государство по-прежнему сохраняет блокирующий пакет акций, что обеспечивает компании дополнительную надежность. Кроме того, через участие в деятельности Росгосстраха как систем образующей компании государство воздействует на формирование целой отрасли экономики страны.

Сегодня Росгосстрах - это динамично развивающаяся организация, с формирующейся корпоративной и профессиональной культурой. Приоритетными задачами на ближайшие 2 года являются реализация бизнес-плана по ОСАГО, реорганизация филиальной сети, выстраивание системы продаж, внедрение современных информационных технологий и систем финансовой отчетности, а также обучения и переподготовки персонала. Главный потенциал нашей Компании - ее сотрудники. Управление Компанией основано на использовании современных методик, обеспечивающих высокое качество коммуникации, творческий подход и командную работу.

Группа компаний «Росгосстрах» включает ОАО «Росгосстрах», три крупные региональные и семь межрегиональных страховых компаний В их составе работают 76 республиканских, краевых и областных филиалов, более 2300 агентств и страховых отделов. По всей стране развернута уникальная инфраструктура из 233 специализированных Центров урегулирования убытков. Росгосстрах - единственная страховая компания, которая располагает филиальной сетью, сравнимой по охвату с Почтой России и Сбербанком.

Росгосстрах представлен во всех регионах России и имеет самую широкую в стране филиальную сеть. Структура строится по окружному принципу. Региональные общества - 7 Межрегиональных центров (по числу федеральных округов) и 3 Региональных центра - объединяют около 2200 Филиалов, Агентств и Страховых отделов. Все Региональные общества и их Филиалы работают в тесном взаимодействии с подразделениями Центрального офиса.

Управление Группой компаний «Росгосстрах» осуществляется Холдинговой компанией «Росгосстрах». Она определяет направления стратегического развития как всей компании в целом, так и отдельных подразделений. Вся система работает по единым корпоративным стандартам управления, применяет универсальные страховые технологии.

Центральный офис компании осуществляет административное и методическое руководство региональными подразделениями (Региональными обществами и их Филиалами). Основные задачи сотрудников Центрального офиса - определение направлений стратегического развития как Системы в целом, так и отдельных подразделений, планирование, контроль и экспертная поддержка региональных подразделений.

Система Росгосстрах организована по территориально-матричному принципу. Это означает, что у каждого работника есть две линии подчинения: административная (в рамках того территориально-определенного структурного подразделения, в штате которого числится работник) и функциональная (в рамках тех функций, которые осуществляет работник).

2.2. Оценка материального ущерба, причиненного в результате ДТП, и ее опровержение на примере филиала в РБ ООО СК «Росгосстрах»

Оценка материального ущерба, причиненного в результате ДТП, как правило, рассматривается только в литературе для узких специалистов. Однако специфика этого процесса будет интересна и автолюбителям, так как результат оценки оказывает существенное влияние на финансовые последствия ДТП. Более того, профессиональный подход к рассматриваемому вопросу позволяет избежать излишних затрат при ДТП и потерпевшей стороне и виновной.

Оценка материального ущерба является одним из главных доказательств по иску к виновнику ДТП, а иногда даже и единственным. Поэтому важно чтобы оценка была как можно более объективна и отражала понесенные убытки. Оспаривание размера ущерба в соответствии со ст.53 ГПК РФ возлагается на заинтересованную сторону. Оспаривание вменяемого ущерба в гражданском процессе возможно несколькими способами. Первый -это назначение экспертизы. Этот способ наиболее распространенный, но и менее выгодный для сторон, так как влечет существенное увеличение судебных расходов. Второй - исследование проведенной оценки на предмет ее законности и обоснованности. В случае если в судебном заседании будет установлено, что проведенная оценка завышена или проведена незаконно либо с грубым нарушением установленных законодательством условий, ее результаты могут быть оспорены и без назначения экспертизы.

Оценка осуществляется на основании стандартов оценочной деятельности, которые разрабатываются и утверждаются Правительством Российской Федерации9. В настоящее время действует стандарт, утвержденный Постановлением Правительства РФ N 519 от 6 июля 2001 года. Согласно этому постановлению при оценке ущерба могут быть использованы, три подхода - затратный, сравнительный и доходный.

Затратный подход основан на определении затрат, необходимых для восстановления либо замены объекта оценки с учетом его износа. Данный подход применяется в основном для оценки видов стоимости, связанных с ремонтом транспортного средства, и определением величины материального ущерба. Сравнительный подход основан на сравнении объекта оценки с аналогичными объектами и применяется тогда, когда затратную часть определить невозможно в силу авторских изменений, внесенных в конструкцию транспортного средства. Доходный подход основан на определении ожидаемых доходов от объекта оценки и отражает упущенную выгоду, поэтому вопреки расхожему мнению профессиональных оценщиков применим не только лишь в отношении автомобилей, используемых для коммерческой деятельности, поскольку упущенная выгода в соответствии с Гражданским кодексом Российской Федерации не связана в обязательном порядке с предпринимательством. В остальном же оценщик самостоятелен в выборе средств и методов проведения оценки.

Собственно оценка заключает в себе два момента: калькуляция восстановительных работ и ее обоснование. Итоговое значение калькуляции состоит в свою очередь из учтенной стоимости заменяемых деталей, расходных материалов, применяемых при монтаже конкретных деталей (краска, смазка и т.п.) и стоимости работ, причем последняя определяется на основании нормативной трудоемкости, которая рассчитывается самостоятельно предприятием. Из итогового значения калькуляции определяется сумма прямого ущерба за минусом доли амортизации (износа) от стоимости аналогичного транспортного средства.

Результаты оценки излагаются в специальном акте оценки. Российское законодательство не предъявляет требований к структуре содержания акта оценки. Однако многолетней практикой выработано, что акт оценки состоит из нескольких частей: отчет, заключения о стоимости восстановления (калькуляции), акт осмотра и фототаблица. К акту оценки прилагаются заверенные копии лицензии на оценочную деятельность, документ об образовании эксперта.

Поскольку в соответствии нормами ФЗ "Об оценочной деятельности" оценка имущества осуществляется при наличии лицензии на правоведения оценочной деятельности. Такая лицензия до 2002 года выдавалась в г. Москве Московской лицензионной палатой (ныне - Комитет по лицензированию города Москвы). С января 2002 года эти лицензии выдаются Министерством имущественных отношений РФ. Важно подчеркнуть, что лицензии на оценочную деятельность выдаются не территориальными органами Мин имущества, а центральным аппаратом. Сведения о наличии лицензии и ее реквизитах указываются в акте оценки. Ее заверенная копия прилагается к каждому акту оценки. Акт оценки содержит порядковый номер. Отсутствие лицензии на оценочную деятельность по общему правилу запрещает оказание услуг оценки ущерба, причиненного гражданам и юридическим лицам в результате ДТП.

Однако в практике встречаются случаи, когда указанный запрет нарушается. Подобные исключения законодательство определяет как незаконное предпринимательство и предусматривает административную или уголовную ответственность. Незаконная деятельность влечет автоматическое признание незаконными и ее результатов, так как сделка, предметом которой является оценка материального ущерба, осуществляемая без наличия действительной лицензии, является ничтожной как сделка, совершенная с нарушением требований закона (ст. 168 ГК РФ)10. Ничтожность сделки означает тот факт, что она не влечет каких-либо юридических последствий (ч. ст. 166 ГК РФ). В частности, результат такой оценки не может служить основанием для определения материального ущерба. Данный вывод соответствует не только нормам материального права, но и процессуального законодательства. Согласно нормам ГПК РФ доказательства, полученные с нарушением требований закона, признаются недопустимыми и не являются основанием для установления каких-либо фактов. Поэтому они подлежит исключению из дела.

Так, например, некоторые недобросовестные организации, желая сэкономить на лицензии, предлагают фактически оценочную деятельность, но под видом другой - не требующей лицензирования. В этом случае за акт оценки выдается калькуляция стоимости запчастей, предлагаемых автосервисным предприятием, что не может служить доказательством по гражданскому делу. Каждой оценки предшествует заключение письменного договора, что указано в ст. 10 ФЗ "Об оценочной деятельности". Данный договор должен содержать указание на основание его заключения на оценку, вид оцениваемого объекта с описанием его индивидуальных признаков, вид определяемой стоимости, а также сведения о выданной лицензии и сроке ее действия.

Отсутствие надлежаще оформленного договора может свидетельствовать о неофициальности оценки и, следовательно, также может являться основанием для оспаривания результатов оценки. Не следует забывать, что согласно Федеральному закону "О применении контрольно-кассовых машин", документом подтверждающим оплату договора является машинный чек.

Оценку может проводить только эксперт - гражданин, прошедший специальную подготовку и имеющий документ государственного образца о полученном образовании, что отмечено в ст. 24 ФЗ "Об оценочной деятельности". Документ об образовании государственного образца имеют право выдавать только государственные учебные заведения, и негосударственные, прошедшие специальную процедуру - государственную аккредитацию (п.4 ст.5 Закона РФ "Об образовании"), о чем министерством образования выдается свидетельство. При этом на основании п. 8 ст. 19 Закона РФ "Об образовании" независимо от формы собственности (государственные или негосударственные) все образовательные учреждения должны иметь лицензию на подготовку по профессии оценщика соответствующего уровня (бакалавр, специалист, магистр). Наличие государственной аккредитации можно визуально определить по печати - аккредитованные образовательные учреждения размещают в центре печати Герб Российской Федерации, в противном случае следует направить запрос.

Законодательство безразлично к категории такого документа, поскольку согласно ст. 27 Закона РФ "Об образовании" форма документов определяется самим образовательным учреждением. Как правило, это диплом. В практике встречаются эксперты, прошедшие только начальную подготовку и имеющие вместо диплома сертификаты, различные свидетельства и удостоверения. В этом случае проведенная оценка может быть также оспорена, поскольку в ст. 24 ФЗ "Об оценочной деятельности" к оценке допускаются лица, прошедшие обучение по программе высшего образования или по программе профессиональной переподготовки специалистов. А государственные стандарты таких документов не знают.

Таким образом, если юридическая сила оценочного акта будет оспорена в суде, или же акт целиком будет опровергнут по причине своей несостоятельности, то у истца может не оказаться убедительных доказательств причиненного ущерба. И поскольку в соответствии со ст.53 ГПК РФ представление доказательств возлагается на заинтересованную сторону, истец должен будет заново провести оценку или же самостоятельно назначить экспертизу.

ГЛАВА 3 ОТЧЕТ ОБ ОЦЕНКЕ ТРАНПОРТНОГО СРЕДСТВА

3.1. Страховой случай: ДТП автотранспорта в городе Улан-Удэ

В Улан-Удэ в ДТП пострадал водитель мопеда

Как сообщается в оперативной сводке по городу, ДТП с участием мопеда произошло в субботу, 16 мая

В третьем часу ночи водитель «Тойоты Камри» следовал по улице Краснофлотская. При выполнении поворота налево он совершил столкновение с мопедом «HONDA XR 400R».

Мопедом управлял 25-летний гражданин.

В результате ДТП он получил закрытую черепно-мозговую травму, сотрясение головного мозга, перелом правого предплечья со смещением, открытый перелом внутренней лодыжки правой голени.

Пострадавший госпитализирован в БСМП.

Всего с начала 2015 года в Улан-Удэ произошло – 212 ДТП, в которых погибло 10, а травмировано 239 человек.

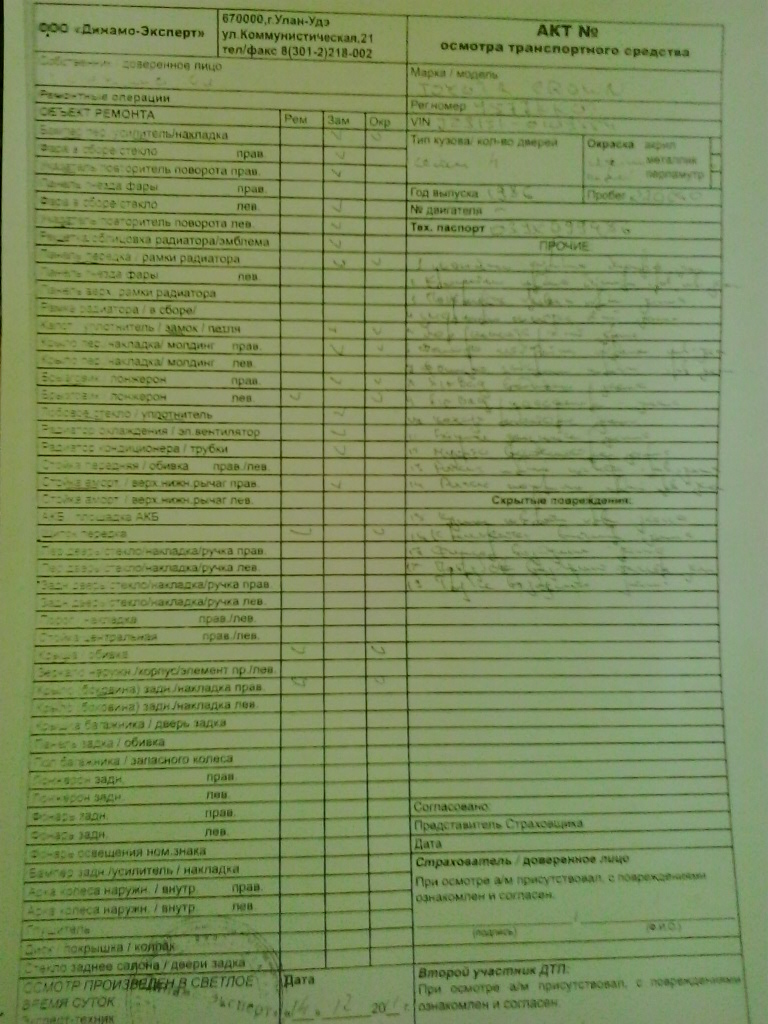

3.2. Отчёт об оценке автотранспорта «TOYOTA CROWN»

- Общие сведения

1.Заказчик:

2.Исполнитель: ООО «Динамо-Эксперт», ИНН 0326485865. Адрес 670000 г. Улан-Удэ ул. Коммунистическая 21 ОГРН № 10903227008254 от 17 июля 2009 г. выданная МРИФНС России №9 по Республике Бурятия. Свидетельство о членстве саморегулируемой организации оценщиков №00155 МСНО-НП «ОПЭО» 125167 г. Москва 4-ая ул. 8-го Марта, д. 6А.

Оценщик: Богомолов Е.А. – член саморегулируемой организации оценщиков МСНО-НП «ОПЭО» свидетельство № 155.04 страховой полис Филиал ООО «Ингосстрах» в г. Улан-Удэ от 06.06.2011 № 433-259-031602/11

3. Объект оценки: транспортное средство марки «TOYOTA CROWN», государственный регистрационный номерной знак У577КК03.

4.Основание для проведения оценки объекта оценки: договор на оказание оценочных услуг № с заказчиком от 14.12.2011г.

5.Собственник т/с: Стяжкина Г.Д.

6.Цели и задачи оценки: оценка (определение) стоимости работ услуг запасных частей и материалов, необходимых для восстановления поврежденного транспортного средства (далее-ТС).

7.Дата составления отчета: 16.12.2011г.

8.Дата проведения осмотра объекта оценки: 14.12.2011г.

9.Дата определения стоимости объекта оценки: 16.12.2011г.

10.Привлекаемых к проведению оценки специалист: Богомолов А.В.

Свидетельство о включении в единый федеральный реестр Экспертов-техников от 28.07.2009 № 9.

2.Сертификат качества и стандарты оценки

Подписавший данный отчет оценщик настоящим удостоверяет, что:

- Факты, изложенные в отчете, соответствуют действительности.

- Содержащиеся в отчете выводы, замечания и описания справедливы и действительны строго в пределах допущений и ограничений (раздел 3), являющихся неотъемлемой частью настоящего отчета.

- Оценка была проведена, а отчет составлен в соответствии:

- С правилами установления размера расходов на материалы и запасные части (утверждены постановлением Правительства Российской Федерации от 24 мая 2010г. №361).

- С требованиями Федерального закона от 29 июля 1998г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и федеральных стандартах оценки. (Минэкономразвития России) от 20 июля 2007 г. № 256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценки и требования к проведению оценки (ФСО № 1,2,3)».

3.Допущения и ограничения

- Оценщик не несет ответственности за сведения, содержащиеся в соответствующей (регистрационной, разрешительной, технической, эксплуатационной и т.д.) документации в том случае, если она не была предоставлена заказчиком своевременно, а также за юридическое описание права собственности на объект оценки. Достоверность таких сведений принимается со слов владельца (заказчика).

- Оценщик не несет ответственности за достоверность иных сведений или документов, предоставленных владельцем (заказчиком).

- Оценщик не несет ответственности за дефекты, которые невозможно обнаружить путем применения органолептического метода.

- Мнение оценщика относительно стоимости объекта оценки действительно только на дату оценки.

- Различные величины (стоимостные, качественные и т.д.), содержащиеся в настоящем отчете, относятся только к данному объекту оценки и не могут быть использованы вне контексте.

- От оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного Отчета, кроме как на основании отдельного договора с Заказчиком или официального вызова в суд.

- Мнение Оценщика относительно стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость оцениваемого объекта.

4.Виды определяемой стоимости объекта

В настоящем отчете определяется рыночная стоимость восстановительного ремонта транспортного средства.

5.Применяемые подходы

Согласно требованиям Стандартов оценки, (Минэкономразвития России) от 20 июля 2007 г. № 256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1,2,3).»

Оценка осуществляется тремя подходами: затратным, сравнительным и доходным.

Если оценщик не использует какой – либо из подходов при оценке, то он обязательно должен аргументировать это решение. Согласно Стандарту оценки, в выборе методики внутри подходов оценщик не ограничен. В настоящей работе использовались «Правила установления размера расходов на материалы и запасные части» (Утверждены постановлением Правительства Российской Федерации от 24 мая 2010 г. № 361).

В настоящем отчете использованы затратный и сравнительный подходы.

Доходный подход применялся, так как в данном случае доходов от объекта оценки не ожидается.

Сравнительный подход применялся при определении единицы стоимости работ, услуг, запасных частей, материалов.

Затратный подход применялся для калькулирования затрат.

В данном расчете использовались рыночные стоимости материалов, комплектующих изделий, энергии, труда и других ресурсов, необходимые для восстановления ТС, определяемые сравнительным подходом.

6.Описание объекта оценки

Транспортное средство:

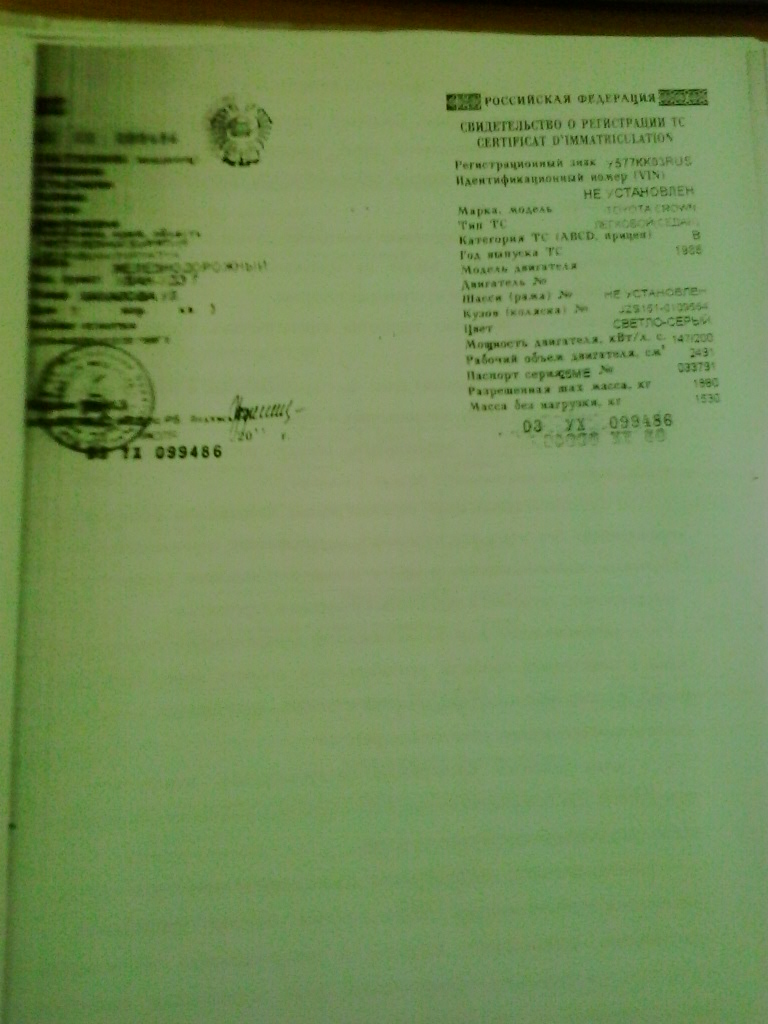

Марка, модель: TOYOTA CROWN

Дата выпуска: 1986г. кузов 1998г.

Гос. номер: У577КК03

Модель двигателя:

Номер двигателя:

Рабочий объем (куб. см.): 2500

Номер шасси (рамы):

Номер кузова: JZS151-0109554

Идентификационный номер (VIN):

Цвет кузова (тип окраски): светло-серый

Пробег, км: 220000

Технический паспорт:

Свидетельство о регистрации ТС: серия 03УХ номер 099486

Описание повреждений и дефектов транспортного средства приведено в Приложении к настоящему отчету - Акте осмотра № от 14 декабря 2011г.

7.Этапы оценки:

Проведение оценки включает в себя следующие этапы:

- Заключение с заказчиком договора об оценке;

- Осмотр поврежденного транспортного средства с последующем оформлением акта осмотра;

- Имущественные права на объект оценки;

- Установление количественных и качественных характеристик ТС;

- Выбор технологии ремонта;

- Анализ рынка, к которому относится ТС;

- Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

- Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости ТС;

- Составление и передача заказчику отчета об оценке.

8.Калькуляция ремонта транспортного средства марки «TOYOTA CROWN», регистрационный знак У577КК03.

8.1.Стоимость запасных частей, РУБ

|

№

|

наименование

|

цена

|

Коэф.

|

Кол-во

|

Износ

(%)

|

сумма

|

Каталожный номер

|

|

1

|

Бампер передн.

|

28651,7

|

1,1

|

1,00

|

80,00

|

22921,36

|

52119-30350-А2

|

|

2

|

Планка крепления верхн.

|

1271,6

|

1,1

|

1,00

|

80,00

|

1017,28

|

52029-30090

|

|

3

|

Усилитель переднего бампера

|

4077,7

|

1,1

|

1,00

|

80,00

|

3262,16

|

52131-30170

|

|

4

|

Молдинг переднего бампера

|

1131,9

|

1,1

|

1,00

|

80,00

|

905,52

|

52711-30160

|

|

5

|

Кронштейн переднего бампера прав.

|

856,9

|

1,1

|

1,00

|

80,00

|

685,52

|

52011-30240

|

|

6

|

Решетка радиатора

|

6834,3

|

1,1

|

1,00

|

80,00

|

5467,44

|

53111-30720

|

|

7

|

Капот

|

22489,5

|

1,1

|

1,00

|

80,00

|

17991,6

|

53301-30280

|

|

8

|

Крыло передн. Прав.

|

11590,7

|

1,1

|

1,00

|

80,00

|

9272,56

|

53811-3А720

|

|

9

|

Подкрылок колеса прав.

|

2137,3

|

1,1

|

1,00

|

80,00

|

1709,84

|

53875-30140

|

|

10

|

Шарнир капота прав.

|

730,4

|

1,1

|

1,00

|

80,00

|

584,32

|

53420-30110

|

|

11

|

Шарнир капота лев.

|

730,4

|

1,1

|

1,00

|

80,00

|

584,32

|

53420-30110

|

|

12

|

Упор капота

|

2917,2

|

1,1

|

2,00

|

80,00

|

2333,76

|

53440-09030

|

|

13

|

Замок капота

|

15697,00

|

1,1

|

1,00

|

80,00

|

12557,6

|

53510-30260

|

|

14

|

Арка передн. колеса прав. в сборе

|

14815,9

|

1,1

|

1,00

|

80,00

|

11852,72

|

53701-30881

|

|

15

|

Панель облицовки передка

|

15830,1

|

1,1

|

1,00

|

80,00

|

12664,08

|

53201-30470

|

|

16

|

Стекло лобовое

|

9053,00

|

1,1

|

1,00

|

80,00

|

7242,4

|

56111-30810

|

|

17

|

Уплотнитель лобового стекла

|

763,763

|

1,1

|

1,00

|

80,00

|

611,0104

|

04562-12010

|

|

18

|

Фара лев.

|

8175,2

|

1,1

|

1,00

|

80,00

|

6540,16

|

81150-3А540

|

|

19

|

Фара прав.

|

8169,7

|

1,1

|

1,00

|

80,00

|

6535,76

|

81110-3А420

|

|

20

|

Фонарь габаритный передн. Лев.

|

1904,1

|

1,1

|

1,00

|

80,00

|

1523,28

|

81620-30410

|

|

21

|

Фонарь габаритный передн. прав.

|

1904,1

|

1,1

|

1,00

|

80,00

|

1523,28

|

81610-30420

|

|

22

|

Фонарь указателя поворота передн. Лев.

|

4868,6

|

1,1

|

1,00

|

80,00

|

3894,88

|

81520-30600

|

|

23

|

Фонарь указателя поворота передн. Прав.

|

4868,6

|

1,1

|

1,00

|

80,00

|

3894,88

|

81510-30370

|

|

24

|

«AirBag» пассажира

|

41453,5

|

1,1

|

1,00

|

71,43

|

33162,8

|

73960-0W240

|

|

25

|

«AirBag» водителя

|

31,9

|

1,1

|

1,00

|

71,43

|

25,52

|

45130-30560-B0

|

|

26

|

Радиатор

|

20,9

|

1,1

|

1,00

|

71,43

|

16,72

|

16400-46361

|

|

27

|

Кожух радиатора

|

2750,00

|

1,1

|

1,00

|

80,00

|

2200

|

16711-46120

|

|

28

|

Конденсатор

|

14258,2

|

1,1

|

1,00

|

71,43

|

11406,56

|

88460-30750

|

|

29

|

Балон осушителя

|

2318,8

|

1,1

|

1,00

|

71,43

|

1855,04

|

88471-30370

|

|

30

|

Рычаг поперечный передн. Прав.

|

6429,5

|

1,1

|

1,00

|

71,43

|

5143,6

|

48068-22130

|

|

31

|

Рычаг подвески передний прав.

|

3591,5

|

1,1

|

1,00

|

71,43

|

2873,2

|

48660-30221

|

|

32

|

Кулак поворотный передн. прав.

|

14784,00

|

1,1

|

1,00

|

71,43

|

11827,2

|

43211-30190

|

|

33

|

Стойка передн. Амортизатора прав.

|

6851,9

|

1,1

|

1,00

|

80,00

|

5481,52

|

48510-39327

|

|

34

|

Муфта вентилятора

|

4971,417

|

1,1

|

1,00

|

71,43

|

3977,1336

|

1621062011

|

|

35

|

Крыльчатка вентилятора

|

2405,7

|

1,1

|

1,00

|

80,00

|

1924,56

|

16361-46040

|

|

36

|

Фильтр воздушный

|

8048,7

|

1,1

|

1,00

|

80,00

|

6438,96

|

17700-46260

|

|

37

|

Патрубок воздушного фильтра

|

1950,3

|

1,1

|

1,00

|

80,00

|

1560,24

|

17751-46060

|

|

38

|

Труба воздушная передн.

|

1961,3

|

1,1

|

1,00

|

80,00

|

1569,04

|

17907-46020

|

Стоимость запчастей, использованных для ремонта 559 101,22

Стоимость мелких деталей (2,00% от стоимости запчастей) 11 182,032

Суммарная стоимость запчастей и мелких деталей

(без учета износа) 559 101,22

Суммарная стоимость узлов и деталей ( с учетом износа) 132 760,581

Расчет износа кузова ТС (Икуз):

Икуз = 100* (1-2.72^-((4*Ткуз) / (20+4*Тск))) = 80,

Где

е-основание натуральных логарифмов, е=2.72;

Ткуз – возраст кузова транспортного средства (лет), Ткуз=25;

Тск – гарантия от сквозной коррозии кузова производителя транспортного средства (лет), Тск=8;

Износ кузова ТС (Искуз) – 80,00%.

Расчет износа комплектующего изделия (детали, узла и агрегата) (Ики):

Ики = 100*(1-2.72 ^ -(ДельтаL * Lки)) = 71,43,

Где:

Е-основание натуральных логарифмов, е = 2,72;

Тки-возраст комплектующего изделия (лет), Тки = 25;

ДельтаТ – коэффициент, учитывающий влияние на износ комплектующего изделия, ДельтаТ = 0,036;

Lки – пробег транспортного средства с комплектующим изделием (тыс. км), Lки = 220 (тыс. км);

ДельтаL – коэффициент, учитывающий влияние на износ комплектующего изделия, ДельтаL = 0.0016.

Износ комплектующего изделия (Ики) – 71,43%.

Расчет износа комплектующего изделия, изготовленного из пластмассы (Ипл):

Ипл = 100*(1-2.72^(-0.1*Тпл)) = 80,

Где:

е-основание натуральных логарифмов, е = 2.72;

Тпл – возраст комплектующего изделия (лет), Тпл = 25;

Износ комплектующего изделия, изготовленного из пластмассы (Ипл) – 80,00%.

8.2.Ремонтные работы, РУБ

|

№

|

наименование

|

цена

|

Нормо-час

|

Кол-во

|

Сумма

|

|

1

|

подвеска передн.-с/у

|

500,00

|

4,20

|

1,00

|

2100,00

|

|

2

|

двигатель и коробка передач-с/у

|

500,00

|

6,50

|

1,00

|

3250,00

|

|

3

|

бампер передн. - с/у

|

500,00

|

0,60

|

1,00

|

300,00

|

|

4

|

бампер передн. - замена (при снятом)

|

500,00

|

0,50

|

1,00

|

250,00

|

|

5

|

капот-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

6

|

капот-замена (при снятом)

|

500,00

|

0,20

|

1,00

|

100,00

|

|

7

|

стекло лобовое-с/у

|

500,00

|

2,20

|

1,00

|

1100,00

|

|

8

|

панель облицовки-замена

|

500,00

|

12,00

|

1,00

|

6000,00

|

|

9

|

крыло передн. прав.-с/у

|

500,00

|

1,80

|

1,00

|

900,00

|

|

10

|

крыло передн. прав.-замена

|

500,00

|

0,20

|

1,00

|

100,00

|

|

11

|

крыло передн. лев.-с/у

|

500,00

|

1,80

|

1,00

|

900,00

|

|

12

|

крыло передн. лев.-ремонт

|

500,00

|

5,50

|

1,00

|

2750,00

|

|

13

|

фара прав.-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

14

|

фара лев.-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

15

|

фонарь габаритный передн. лев.-с/у

|

500,00

|

0,20

|

1,00

|

100,00

|

|

16

|

фонарь габаритный передн. прав.-с/у

|

500,00

|

0,20

|

1,00

|

100,00

|

|

17

|

фонарь указателя поворота передн. Лев.-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

18

|

фонарь указателя поворота передн. прав.-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

19

|

арка передн. колеса прав.-замена

|

500,00

|

4,20

|

1,00

|

2100,00

|

|

20

|

арка передн. колеса лев.-ремонт

|

500,00

|

2,80

|

1,00

|

1400,00

|

|

21

|

панель/щиток передка-ремонт

|

500,00

|

5,50

|

1,00

|

2750,00

|

|

22

|

боковина зад. прав.-ремонт

|

500,00

|

5,50

|

1,00

|

2750,00

|

|

23

|

панель приборов-с/у

|

500,00

|

2,50

|

1,00

|

1250,00

|

|

24

|

«AirBag» пассажира – с/у

|

500,00

|

0,40

|

1,00

|

200,00

|

|

25

|

«AirBag» -с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

26

|

крыша – ремонт

|

500,00

|

7,80

|

1,00

|

3900,00

|

|

27

|

подкрылок передн. прав. колеса –с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

28

|

лонжерон передн. прав. – ремонт

|

500,00

|

4,00

|

1,00

|

2000,00

|

|

29

|

устройство тормозное АВS – с/у

|

500,00

|

0,50

|

1,00

|

250,00

|

|

30

|

кондиционер-снять, ремень-натянуть

|

500,00

|

0,70

|

1,00

|

350,00

|

|

31

|

баллон осушителя-с/у

|

500,00

|

0,40

|

1,00

|

200,00

|

|

32

|

конденсатор кондиционера-с/у

|

500,00

|

0,40

|

1,00

|

200,00

|

|

33

|

радиатор-с/у

|

500,00

|

1,10

|

1,00

|

550,00

|

|

34

|

облицовка багажника прав.-с/у

|

500,00

|

0,20

|

1,00

|

100,00

|

|

35

|

облицовка крыши-с/у

|

500,00

|

1,30

|

1,00

|

650,00

|

|

36

|

система тормозная задн. прав.-прокачка

|

500,00

|

0,20

|

1,00

|

100,00

|

|

37

|

система тормозная задн. лев.-прокачка

|

500,00

|

0,20

|

1,00

|

100,00

|

|

38

|

система тормозная передн. прав.-прокачка

|

500,00

|

0,20

|

1,00

|

100,00

|

|

39

|

система тормозная передн. лев.-прокачка

|

500,00

|

0,20

|

1,00

|

100,00

|

|

40

|

усилитель тормоза-с/у

|

500,00

|

1,20

|

1,00

|

600,00

|

|

41

|

шарнир с крестовиной-отсоединить/присоединить

|

500,00

|

0,30

|

1,00

|

150,00

|

|

42

|

вал рулевого управления-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

43

|

облицовка рулевой колонки-с/у

|

500,00

|

0,20

|

1,00

|

100,00

|

|

44

|

рычаг поперечный передн. прав.-с/у

|

500,00

|

0,30

|

1,00

|

150,00

|

|

45

|

колесо передн. прав.-с/у

|

500,00

|

0,10

|

1,00

|

50,00

|

|

46

|

кулак поворотный передн. прав.-замена

|

500,00

|

0,80

|

1,00

|

400,00

|

|

47

|

стойка передн. амортизатора лев. нижн. - отсоединить/присоединить

|

500,00

|

0,10

|

1,00

|

50,00

|

|

48

|

суппорт передн. тормоза- отсоединить/присоединить

|

500,00

|

0,20

|

1,00

|

100,00

|

|

49

|

амортизатор передн. прав. – замена

|

500,00

|

0,20

|

1,00

|

100,00

|

|

50

|

стойка передн. амортизатора прав. верхн. - отсоединить/присоединить

|

500,00

|

0,20

|

1,00

|

100,00

|

|

51

|

Ремень зубчатый-отсоединить/присоединить

|

500,00

|

0,30

|

1,00

|

150,00

|

|

52

|

вентилятор с муфтой-с/у

|

500,00

|

0,40

|

1,00

|

200,00

|

|

53

|

шланг впускной-с/у

|

500,00

|

0,10

|

1,00

|

50,00

|

|

54

|

бачок расширительный-с/у

|

500,00

|

0,20

|

1,00

|

100,00

|

|

55

|

перекос в проеме передних лонжеронов, капота, каркаса салона - устранить

|

500,00

|

18,00

|

1,00

|

9000,00

|

ИТОГО Стоимость ремонтных работ 49 500,00

8.3.Окрасочные работы, контроль, РУБ

|

№

|

наименование

|

цена

|

Нормо-час

|

Кол-во

|

Сумма

|

|

1

|

Подготовительная работа к окраске

|

500,00

|

1,30

|

1,00

|

650,00

|

|

2

|

Бампер передн. – окраска новой части

|

500,00

|

1,70

|

1,00

|

850,00

|

|

3

|

Капот – окраска новой части

|

500,00

|

2,00

|

1,00

|

1000,00

|

|

4

|

Крыло передн. прав. – окраска новой части

|

500,00

|

1,70

|

1,00

|

850,00

|

|

5

|

Крыло передн. лев. – окраска новой части

|

500,00

|

1,70

|

1,00

|

850,00

|

|

6

|

Арка колеса прав. – окраска внутр. части

|

500,00

|

1,50

|

1,00

|

750,00

|

|

7

|

Арка колеса лев. – окраска внутр. части

|

500,00

|

1,50

|

1,00

|

750,00

|

|

8

|

Панель/щиток передка – окраска внутр. части

|

500,00

|

1,50

|

1,00

|

750,00

|

|

9

|

Боковина прав. – окраска после ремонта

|

500,00

|

1,70

|

1,00

|

850,00

|

|

10

|

Крыша – окраска поле ремонта

|

500,00

|

2,00

|

1,00

|

1000,00

|

|

11

|

Панель облицовки передка – окраска внутр. части

|

500,00

|

0,60

|

1,00

|

300,00

|

ВСЕГО: Стоимость ремонта ТС (без учета износа заменяемых

запчастей) 370 065,90

стоимость устранения дефектов ТС (с учетом износа

заменяемых запчастей) 145 676,09

9.Итоговая стоимость

В данном отчете произведена оценка рыночной стоимости восстановительного ремонта транспортного средства, то есть наиболее вероятной суммы затрат, достаточной для восстановления его до аварийных свойств.

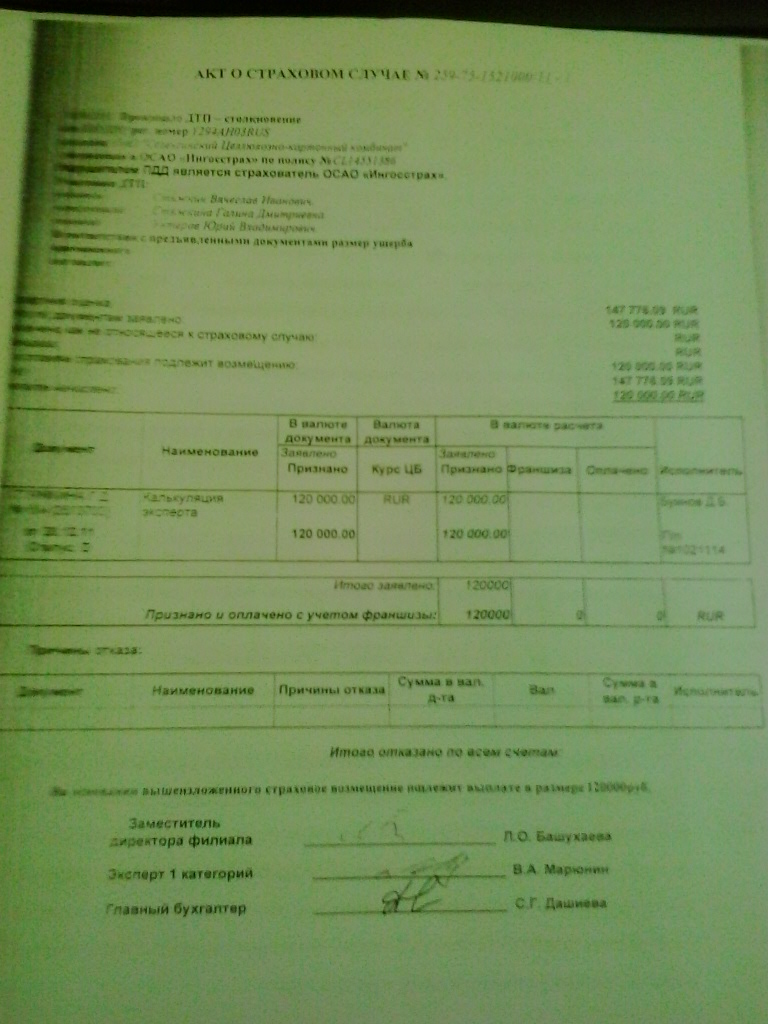

- полная стоимость восстановительного ремонта (без учета снижения стоимости заменяемых запчастей вследствие их износа) равна 370 065,90 руб. (Триста семьдесят тысяч шестьдесят пять рублей, девяносто копеек).

- стоимость восстановительного ремонта (с учетом снижения стоимости заменяемых запчастей вследствие их износа) равна 145 676, 09 руб. (Сто сорок пять тысяч шестьсот семьдесят шесть рублей, девять копеек).

Реальная стоимость восстановительного ремонта может быть определена только после проведения данного ремонта на специализированной станции технического обслуживания.

Перечень работ по ремонту транспортного средства соответствует рекомендациям завода-изготовителя.

Нормативная трудоемкость выполнения работ по ремонту АМТС взята из программы «ПС: Комплекс» (Россия) и в соответствии с данными предоставленными СТОиР.

Стоимость нормо-часа принята в соответствии со средней стоимостью, установленной в сертифицированных станциях технического обслуживания автомобилей в г. Улан-Удэ.

Стоимость запасных частей:

10.Используемая литература.

- Федеральный закон от 29.07.1998г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

- Федеральный закон от 14.11.2002г. № 143-ФЗ «О внесении изменении и дополнений в Федеральный Закон «Об оценочной деятельности в Российской Федерации»;

- Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Постановления Правительства РФ «Об организации независимой технической экспертизы транспортных средств» от 24 апреля 2003 года № 238»;

- Методического руководства по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (РД 37.009.015-98 с изменениями №1, №2, №3). М.2001г.;

- Методические рекомендации Р-03112194-0376-98 и 001МР/СЭ;

- Методическое руководство «Определение стоимости, затрат на восстановление и утраты товарной стоимости автомототранспортных средств»;

- Постановление (Минэкономразвития России) от 20 июля 2007г. № 256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1,2,3)».

11.Используемые в отчете понятия, определения, термины.

Дефект – изъян, недостаток, повреждение;

Договор об оценке – письменное соглашение о взаимных обязательствах;

Запасные части – узлы, агрегаты и детали из которых состоит транспортное средство;

Калькулировать – вычислять величину издержек;

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Отчет. Достоверность отчета. По поводу достоверности отчета статьи 12 ЗАКОНА гласит: «Итоговая величина …… стоимости объекта оценки, указанная в отчете, ….. признается достоверной, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное.

Отчет. Должен быть:

- пронумерован постранично;

- прошит;

- скреплён печатью;

- подписан оценщиком – индивидуальным предпринимателем или работником юридического лица, который соответствует требованиям ст. 24 № 135-ФЗ и Постановление (Минэкономразвития России) от 20 июля 2007 г. № 256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования проведению оценки (ФСО № 1,2,3)»;

- подписан руководителем.

Отчет. Оспоримость сведений, содержащихся в отчете. По поводу оспоримости сведений содержащихся в отчете статья 13 ЗАКОНА гласит: «В случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, арбитражным судом,….третейским судом или в порядке, установленным законодательством Российской Федерации….».

Отчет. Содержание. В обязательном порядке указываются:

- дата проведения оценки;

- используемые Стандарты оценки;

- цели и задачи проведения оценки;

- дата составления и порядковый номер отчета;

- основание для проведения оценки;

- юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки;

- если объект оценки принадлежит юридическому лицу, указываются его реквизиты и балансовая стоимость;

- перечень использованных данных с указанием источников их получения;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки;

- принятые допущения;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

- дата определения стоимости объекта оценки;

- иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта, отраженных в отчете;

- отчет также может содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости объекта оценки.

Отчет. Требования. Общие требования к содержанию отчета об оценке объекта оценят Согласно статье 11 Закона «Об оценочной деятельности в Российской Федерации «Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договоров является своевременное составление в письменной форме и передача заказчику отчета к оценке объекта оценки (далее - отчет). Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В случае если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможного определения рыночной стоимости объекта оценки».

Отчет. Формы отчета специальные. Для проведения оценки отдельных видов объекта оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Подход доходный – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Подход затратный подход – совокупность методов оценки стоимости объекта оценки, основанный на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Подход сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о сделках с ними.

Стоимость рыночная – под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие – либо чрезвычайные обстоятельства,

то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

ЗАКЛЮЧЕНИЕ

В дипломной работе рассмотрены основные понятия оценки транспортных средств и виды стоимости.

Оценка - это деятельность эксперта, обладающего подготовкой, опытом и квалификацией, по систематизированному сбору и анализу рыночных и нормативных данных, необходимых для определения стоимости различных видов имущества на основе действующего законодательства, государственных стандартов и требований этики оценщика.

Оценщик - это человек, который обладает специальными знаниями и образованием для проведения оценки определенного объекта собственности.

Определена цель оценки и цель оценщика:

цель оценки - передать заключение о стоимости;

цель оценщика - действовать как независимая, незаинтересованная третья сторона при составлении беспристрастного заключения о стоимости для специальной четко определенной цели.

Из трёх предписываемых законодательством подходов к оценке автотранспортных средств наиболее применимы затратный и сравнительный. Затратным методом подсчитывается ущерб от ДТП, стоимость восстановительного ремонта, величина утраты товарной стоимости. Методами сравнительного подхода рассчитывается рыночная стоимость автотранспортного средства.

Сравнительный подход - совокупность методов оценки стоимости объекта, основанных на сравнении оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения. Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся ненадежными, а иногда и невозможными. Тем не менее, именно методы сравнительного подхода дают представление о действительно рыночной стоимости.

Затратный подход - совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта, с учетом его износа. Затраты на изготовление объекта и его последующую реализацию - очень важный фактор в формировании стоимости. Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование. При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком. В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале воспроизводственная или восстановительная стоимость объекта не учитывает износа и только на следующем этапе полученная оценка стоимости понижается с учетом полного износа объекта.

Для выполнения дипломной работы я поставила цель исследования, которую считаю достигнутой. Для достижения цели были поставлены задачи, которые я в ходе работы выполнила.

Таким образом, была проведена оценка автотранспортного средства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

- Конституция Российской Федерации (последняя редакция от 21.07.2014г.)

- Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (последняя редакция от 8.03.2015г.)

- Федеральный закон Российской Федерации «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (последняя редакция от 21 июля 2014 г. N 223-ФЗ)

- Федеральный закон от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в РФ"

- Федеральный закон от 28.12.2010 N 431-ФЗ "О внесении изменений в ФЗ "Об оценочной деятельности в Российской Федерации" и статью 5 ФЗ "О внесении изменений в ФЗ "Об оценочной деятельности в Российской Федерации" и отдельные законодательные акты Российской Федерации"

- Федеральный закон от 22.07.2010 N 167-ФЗ "О внесении изменений в ФЗ "Об оценочной деятельности в Российской Федерации" и отдельные законодательные акты Российской Федерации"

- Федеральный закон от 27.07.2006 N 157-ФЗ "О внесении изменений в ФЗ "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 14.11.2002 №143-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об оценочной деятельности в Российской Федерации

- Приказы Минэкономразвития за 2011-2012 гг.

- ФСО-1: Приказ Минэкономразвития России «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)» от 20.07.2007 №256

- ФСО-2: Приказ Минэкономразвития России «Цель оценки и виды стоимости (ФСО №2)» от 20.07.2007 №255

- ФСО-3: Приказ Минэкономразвития России «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)» от 20.07.2007 №254