Анализ банковского риска на примере деятельности «Ханты - мансийский банк»

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ФИЛИАЛ В Г. ТОБОЛЬСКЕ

|

Допущено к защите в ГАК Заведующий кафедрой мировой экономики и международного бизнеса д-р.экон.наук., профессор ____________Л.М. Симонова ___________________2015 |

Сафарова Элеонора Мухамедовна

БАНКОВСКИЕ РИСКИ

(выпускная квалификационная работа)

Выполнил

студентка 4курса

Очной формы обучения Э.М.Сафарова

Научный руководитель

д-р.экон.наук., профессор Л.М. Симонова

Тобольск 2015

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

|

|

Глава 1. Теоретические основы банковских рисков………………………… |

|

|

1.1 Банки как субъекты рыночных отношений………………………….. |

|

|

1.2. Классификация банковских рисков, их характеристика………………… |

|

|

1.3. Методы оценки банковских рисков………………………………………. |

|

|

Глава 2. Анализ банковского риска на примере деятельности «Ханты - мансийский банк»………………………………………………………………… |

|

|

2.1. Характеристика Ханты – мансийского банка…………………………… |

|

|

2.2. Анализ влияния банковских рисков на эффективность деятельности банка…………………………………………………………………………… |

|

|

2.3 Мероприятия по управлению рисками для повышения уровней эффективности работы банка………………………………………………… |

|

|

ЗАКЛЮЧЕНИЕ…………………………………………………………………… |

|

|

БИБЛИОГРАФИЯ………………………………………………………… |

|

|

ПРИЛОЖЕНИЕ………………………………………………………………… |

ВВЕДЕНИЕ

Риск является неотъемлемой характеристикой банковской деятельности. Он играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков, и должен использоваться при сравнительном анализе их финансового состояния, положения на рынке банковских услуг.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков.

Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

В связи с формированием рыночных отношений понятие риска прочно входит в нашу жизнь. Если раньше, в условиях централизованной экономики, все хозяйствующие субъекты действовали строго в соответствии с инструкциями, указаниями, то и не было смысла думать о той или иной степени риска: все было заранее предрешено - кому получить больше прибыли, а кому остаться в убытке.

Рынок же координально меняет такое положение. Теперь каждый субъект рыночных отношений действует "по своим правилам", однако при этом придерживаясь буквы закона. Существует, конечно, и государственное регулирование. Таким образом, банки в условиях такой нестабильности, быстро меняющейся ситуации вынуждены учитывать все возможные последствия от действия своих конкурентов, клиентов, а также предвидеть вероятные изменения законодательства. Именно такая неопределенность и повышенный уровень риска - это плата за полученную экономическую свободу.

Ведущим принципом в работе коммерческих банков в условиях перехода к рыночным отношениям является стремление к получению как можно большей прибыли. Риски тем больше, чем выше шанс получить прибыль. Риски образуются в результате отклонений действительных данных от оценки сегодняшнего состояния и будущего развития.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат.

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Финансовый кризис заставил руководителей банков и инвестиционных компаний изменить свое отношение к политике управления рисками. Тому, что когда-то считалось формальностью, теперь уделяется большое внимание. Прежде всего, речь идет о развитии подразделений, ответственных за управление рисками, систем управленческой информации, утверждении лимитов и методики измерения рисков. В связи с чем можно отметить актуальность темы выпускной квалификационной работы.

Цель исследования провести анализ банковского риска на примере деятельности «Ханты - мансийский банк»

Задачи исследования:

- изучить литературу по теме исследования;

- дать определение банковским рискам, привести их классификацию;

- выявить методы оценки банковских рисков;

- провести анализ банковского риска на примере деятельности «Ханты – мансийский банк»;

- привести мероприятия по управлению рисками для повышения уровней эффективности работы «Ханты – мансийский банк».

Объект исследования: банковские риски.

Предмет исследования: анализ банковского риска на примере деятельности «Ханты – мансийский банк».

Гипотеза:

В соответствии с целью и для решения поставленных задач использовались методы: анализ данных, наблюдение, опрос.

Теоретическая и практическая значимость исследования

Научная новизна:

Объем и структура работы: выпускная квалификационная работа состоит из введения, 2 глав, заключения, библиографии и приложений. Статистический материал представлен в ___ таблицах и __ рисунках. Список литературы представлен __ информационным источниками. Общий объём работы __ страниц.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ

- Банки как субъекты рыночных отношений

Банками являются государственные, акционерные, кооперативные и другие организации, созданные для привлечения денежных средств и размещения их в форме кредита, а также для осуществления иных операций в соответствии с законодательством.

Банк, как и любое отдельное предприятие, является самостоятельным субъектом, обладает правами юридического лица, производит и оказывает услуги. Банк, как и любое предприятие, удовлетворяет потребности общества в своих услугах, стремится к получению прибыли, удовлетворения на её основе интересов членов коллектива и собственников банка. Банк как предприятие может осуществлять любые, не противоречащие закону и его Уставу, виды хозяйственной деятельности; на проведение банковских операций банк должен иметь соответствующую лицензию.

Но вместе с общими чертами банки, как предприятия, имеют отличительные особенности. Банк, во-первых, действует в сфере обмена как торговое предприятие, он торгует особым видом товара - деньгами. Как посредническое предприятие, банк обеспечивает возможность осуществления сделки по перераспределению средств между кредитором и заёмщиком на взаимовыгодных условиях.

Банк также является и кредитным учреждением, которое может одновременно выступать в качестве кредитора и в качестве заёмщика, а в каждый отдельный момент быть либо тем, либо другим субъектом. Кроме того, банк может осуществлять биржевые операции, торговать ценными бумагами [1,с.86].

Особенность банка заключается среди прочих моментов в том, что продукт его деятельности может получать отражение как на стороне активов, так и на стороне обязательств банковского баланса, а также в забалансовых счетах.

Особенность банковских услуг состоит в том, что они носят свойство самовозрастающей стоимости. Ресурсы, полученные от вкладчиков, не бесплатны для кредитного учреждения, поэтому они должны быть использованы так, чтобы не только возвратить их владельцам, но и получить приращение, достаточное для уплаты процентов по вкладам, компенсации расходов и получения хотя бы минимальной прибыли. Банк как экономическое предприятие - это всегда хозяйствующий субъект.

Банк - это торговое предприятие.

Коммерция в банковской сфере базируется на определённых принципах. Главный среди них - принцип прибыльного хозяйствования, достижение возможно большей прибыли. Второй принцип банковской коммерции умещается в краткую формулу: "Подешевле купить - подороже продать". Принцип банковской коммерции предполагает получение большей прибыли при меньших инвестициях и меньшей его собственной доли в пассивах [1,с.87].

Основой основ стратегии банка являются следующие принципы:

- как можно дешевле приобрести капитал;

- продать капитал и услуги по рентабельной ставке;

- снизить риск потерь путём:

- отбора надёжных клиентов и получения гарантий;

- диверсификации операций и освоения различных рынков ссудного капитала.

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риска. Тем не менее, банк - это всегда рисковое предприятие.

Банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. Банковская коммерция должна действовать по принципу: всё для клиента. В главном это означает, что банк несёт полную ответственность за клиента, обеспечивает его прибыль.

Таким образом, можно сделать вывод, что важным компонентом стратегического управления деятельностью банковских учреждений является стратегия рисков. Риск - специфическая черта процесса реализации банковского товара - передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части.

Банковский, как и всякий другой бизнес, немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде, чем классифицировать и определять банковские риски, следует определить само понятие риска как возможность наступления событий с отрицательными последствиями в результате определенных решений или действий; вероятность понести убытки или упустить выгоду; неуверенность в получении соответствующего дохода убытка [БЭС,с.578].

Банковская деятельность невозможна без расходов. Расходы банков связаны с необходимостью выплаты процентов кладчика, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы.

В применении к понятию расходов риск может проявляться в следующих формах: изменение рыночной ситуации привело к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразился на повышении из покупной стоимости; повышение оплаты труда персонала в других кредитных институтах вызвало необходимость принятия банком соответствующих мер и так далее.

Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Как любое предприятие, работающие в условиях рынка, банк подвержен риску потерь и банкротства. Естественно, стремясь максимизировать прибыль, руководство банка одновременно стремится свести к минимуму потери и убытки [2,с.202].

Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Для банка основные виды риска связаны со структурой его портфеля, т. е. с набором финансовых активов, которые вложены в ресурсы банка.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

На практике известны четыре главных вида портфельного риск: кредитный риск, риск ликвидности, риск изменения процентных ставок и валютный риск.

- Классификация банковских рисков, их характеристика

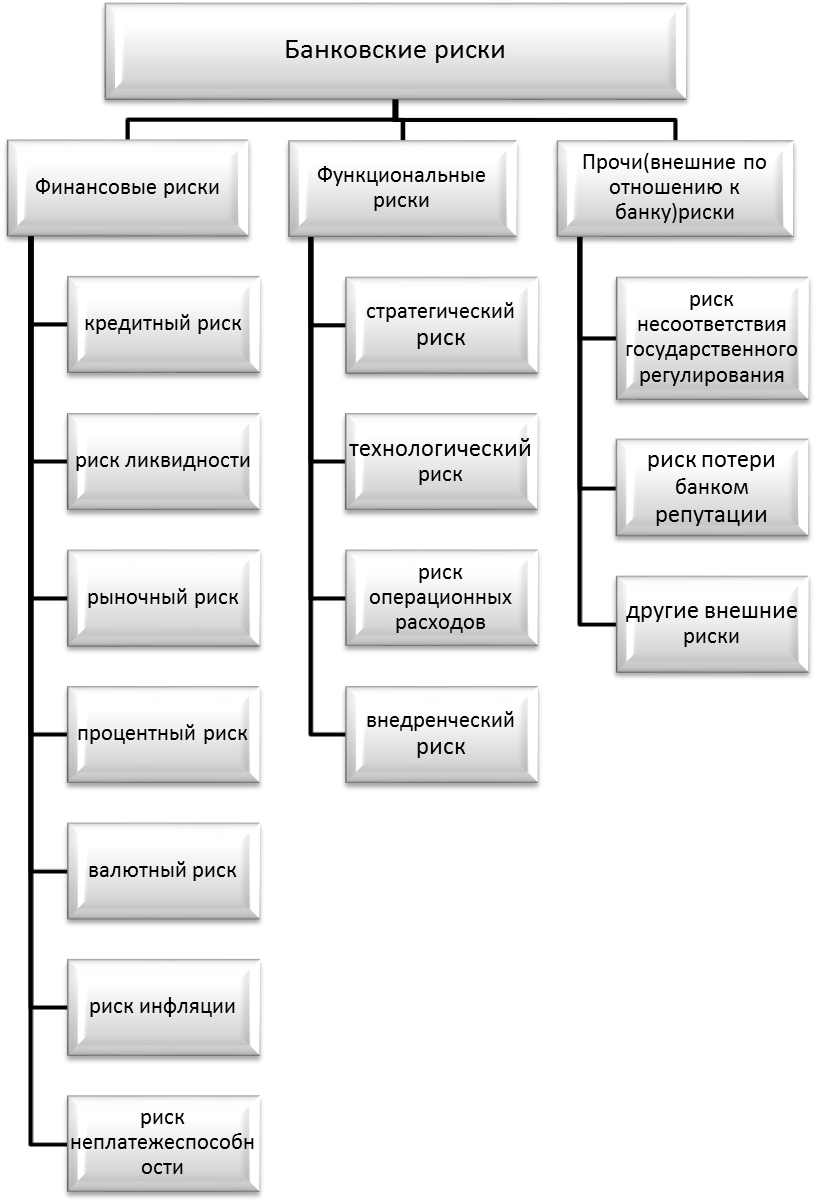

В теории существует большое число различных классификаций банковских рисков, построенных на выделении тех или иных системообразующих факторов. Обычно риски подразделяются на три категории (рис. 1).

Финансовые риски.

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка – показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

Рис. 1. Классификация банковских рисков

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

- Кредитный риск

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

На величину кредитного риска в стране воздействуют как макро - так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законода тельства, несовершенная система регистрации залога и вытека ющие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличива ют рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

- Риск ликвидности

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности - риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности - это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности - это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Практически любая банковская операция воздействует на ликвидность, но необходимо учитывать, что многие факторы, определяющие ликвидность банка, находятся за рамками его контроля.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает «эффект снежного кома» - лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

Риск ликвидности, с одной стороны, тесно связан с рассогласованием активов и пассивов (то есть использованием коротких нестабильных пассивов для среднесрочных или долгосрочных активных операций), а, с другой стороны, с потерей возможности (из-за общей конъюнктуры рынка или ухудшения имиджа банка) привлечь ресурсы для вы полнения текущих обязательств.

На уровень риска ликвидности влияют различные факторы, среди них:

- качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк по теряет ликвидность из-за необ ходимости фондировать такие активы привлеченными ресурсами);

- диверсифицированность активов;

- процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

- величина валютного, а так же процентного рисков, реали зация которых может привести к обесценению или недостаточ ному уровню отдачи работаю щих активов;

- стабильность банковских пассивов;

- согласованность сроков привлечения ресурсов и разме щения их в активные операции;

- имидж банка, обеспечива ющий ему возможность в случае необходимости быстро при влечь сторонние заемные средства.

Риск ликвидности подразделяется на два вида: риск текущей ликвидности и риск перспективной ликвидности. Характеристика данных видов риска представлена в табл. 1.

Таблица 1

Характеристики риска текущей и перспективной ликвидности.

|

Вид риска |

Состав риска |

Виды активов и пассивов, участвующих в расчете |

Методы устранения разрывов ликвидности |

|

Риск текущей ликвидности |

Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия: - увеличение расходов на привлечение внепланового МБК; - неполученная прибыль или убыток за счет досрочной реализации высоколиквидных активов и отказа от запланированного размещения; - ущерб репутации банка. |

Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. |

Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

|

Риск перспективной ликвидности |

Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. |

Все активы и пассивы, разбитые на срочные группы. |

Изменение политики проведения активно-пассивных операций. |

Риск ликвидности тесно связан с такими рисками: кредитным, рыночным, процентным и валютным. Так, например, кредитный риск ухудшает ликвидность банка, так как приводит к нарушению сбалансированности активов и пассивов по срокам и суммам; а рыночный, валютный и процентный риски могут вызвать уменьшение стоимости активов банка или увеличивать стоимость пассивов.

- Рыночный риск

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

- Процентный риск

Процентный риск – это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Реализа ция данного риска вызывается несовпадением объемов требо ваний и обязательств банка с определенной процентной ставкой, имеющих одинаковые сроки исполнения, а его воздействие может оказаться для банка отрицательным или поло жительным.

Процентный риск возникает как результат непостоянства процентных ставок и представляет собой явление, всегда присутствующее в рыночной экономике. Он возникает по различным причинам:

- неправильный выбор разновидностей процентных ставок (фиксированная, плавающая, снижающаяся и т.д.);

- изменения в процентной политике ЦБ РФ;

- отсутствие в банке разработанной процентной политики;

- ошибки в установлении цен на депозиты и кредиты;

- другие причины.

Процентный риск достаточно тесно связан с риском потери ликвидности по следующим причинам:

1). Отрицательный разрыв активов и пассивов по срокам может привести не только к тому, что банк будет вынужден покупать дорогие ресурсы на рынке, но и к тому, что он вообще не сможет привлечь ресурсы.

2). Покупка слишком дорогих ресурсов или недополучение доходов по активным операциям могут привести к уменьшению капитала. Когда размер капитала станет меньше объема неработающих иммобилизованных активов банка, возникнет «дыра»: банк будет вынужден фондировать платными ресурсами активы, не приносящие доход.

При проведении финансового анализа риска изменения процентных ставок выделяют базисный (базовый) риск и риск временного разрыва (риск переоценки).

Базисный риск - риск использования различных видов процентных ставок для привлечения и размещения средств. Он обусловлен возникновением асимметрии в движении отдельных процентных ставок и возникает в том случае, если ставки привлечения и размещения отличаются относительно друг друга.

Риск временного разрыва возникает в тех случаях, когда банк привлекает и размещает ресурсы по одинаковой базовой ставке, но с некоторым временным разрывом относительно даты их пересмотра. Данный риск привязан в основном к сдвигам в структуре активов и пассивов, а базисный риск - к изменению общего уровня процентных ставок.

На уровень процентного риска влияют как внешние, так и внутренние факторы.

К внешним факторам относятся:

- экономические факторы (например, инфляция, изменение ВВП, состояние государственного бюджета, изменение валютного курса);

- политические факторы (например, выборы в различные органы власти);

- психологические факторы (например, процентная политика других банков).

Под внутренними факторами, влияющими на уровень процентного риска, подразумеваются:

- использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

- несоответствие пассивов с фиксированной ставкой и активов с плавающей ставкой и наоборот;

- виды финансовых инструментов, используемых банком (кредиты, сертификаты, векселя, облигации);

- сроки финансовых инструментов;

- несогласованность кредитной политики банка по активным и пассивным операциям;

- имидж эмитента ценных бумаг.

- Валютный риск

Валютный риск – это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах [БЭС,с.578].

Валютный риск относится к ценовым рискам. Он возникает при формировании активов и привлечении источников средств с использованием иностранных валют. Поэтому валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой.

Виды валютных рисков представлены на рис. 2.

Рис. 2. Виды валютных рисков

Валютный курс непосредственно зависит от изменения валютных курсов во времени. На обменный курс в значительной степени могут повлиять тенденции экономического развития страны и различные политические моменты, начиная с изменений в политике валютного регулирования и заканчивая степенью социальной напряженности.

Риск конвертирования связан с ограничениями в проведении обменных операций, установлением определенных лимитов и регулятивных норм и правил.

Коммерческие риски возникают из-за нежелания или невозможности должника рассчитаться по своим обязательствам в связи с изменением финансового положения субъекта сделки или осложнениями в международной обстановке.

Конверсионные риски – это риски валютных потерь по конкретным операциям (сделкам). К конверсионным рискам относятся: риск открытой валютной позиции, риск перевода и риск сделки. Риск открытой валютной позиции возникает в случае несоответствия по объемам требований банка и его обязательств, выраженных в иностранной валюте. Он связан с тем, что стоимость активов и пассивов банка может меняться из-за будущих изменений валютного курса. Риск перевода - риск изменения стоимости активов и пассивов банка, связанный с падением курса валюты и необходимостью переоценки активов и капитала банка, выраженных в иностранной валюте. Риск сделки – влияние изменения валютного курса на будущий поток платежей, и следовательно, на будущую прибыльность банка.

Трансляционные (бухгалтерские) риски возникают при переоценке активов и пассивов баланса банка.

Риски форфейтирования - это риски экспортера, которые принимает на себя банк (форфейтер) без права регресса.

Технологический риск связан с использованием в деятельности банка различной техники и технологий для проведения валютных операций.

- Риск инфляции

Риск инфляции оказывает неоднозначное воздействие на банк. Наиболее очевидным является отрицательное влияние инфляции, проявляющееся в обесценении банковских активов, большую часть которых составляют денежные средства и финансовые вложения. Так, например, банк предоставил кредит в рублях, а через некоторое время его возвращают в обесцененных инфляцией рублях. Однако высокая инфляция может в значительной степени повышать доходность банковских операций, хотя это подчас и не очевидно. В силу характера своей деятельности банки имеют обычно наилучшие шансы оказаться в числе выигравших при стремительном росте объема денежной массы, причем как за счет межбанковских операций, так и за счет действия кредитного мультипликатора при кредитовании клиентов. Другой фактор благоприятного воздействия инфляции на доходность банков проявляется в резком повышении платежеспособности заемщиков из числа торгово-посреднических фирм с быстрым оборотом капитала. Часто данный фактор действует с существенным запаздыванием.

- Риск неплатежеспособности

Данный риск является как бы производным от всех других рисков. Он связан с опасностью того, что банк не сможет выполнить свои обязательства, потому что объемы накопленных убытков и потерь превысят его собственный капитал. Банк оказывается неплатежеспособным, или де-факто банкротом, когда его собственный капитал сокращается до нулевой отметки или становится отрицательным. Однако риск неплатежеспособности может проявиться в менее серьезном случае, когда банковского капитала оказывается недостаточно, чтобы банк мог продолжать наращивать объем своих активных или пассивных операций.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны, поэтому в настоящее время ЦБ РФ уделяет большое внимание величине и структуре собственного капитала коммерческих банков, а показатель достаточности капитала банка считается наиболее важным при оценке финансовой устойчивости банка.

Достаточность капитала определяется как отношение капитала банка к суммарному объему активов, взвешенных с учетом риска контрагентов.

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализировать соответствующую информацию. Они опасны не меньше, чем финансовые риски, но их труднее идентифицировать и определить количественно. В конечном итоге функциональные риски также приводят к финансовым потерям.

Функциональные риски обусловлены субъективными и объективными причинами, а также системными сбоями.

Функциональные риски включают в себя:

- Стратегический риск

Стратегический риск связан с ошибками в стратегическом управлении, прежде всего, с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и неверного подхода к управлению риском в банковском деле в целом. Примером стратегической ошибки, подвергающей банк данному виду риска, является недоучет степени рискованности операций с производными финансовыми инструментами, когда развитие указанного направления деятельности не сопровождается вложениями в создание соответствующих систем управления риском.

- Технологический риск

Риск, связанный с использованием в деятельности банка различной техники и технологий, называется технологическим риском. При нем возможны потери из-за расходов на устранение неполадок в работе оборудования, а также из-за несанкционированного доступа к ключевой внутрибанковской информации. Данный риск присутствует у любого предприятия, но управление им для банка приобретает первостепенную важность. Типичные примеры случаев проявления технологического риска – компьютерное мошенничество и сбои в системе электронных платежей.

- Риск операционных или накладных расходов (риск неэффективности)

Риск неэффективности связан с опасностью несоответствия между расходами банка на осуществление своих операций и их результативностью.

К коэффициентам операционного риска можно отнести: суммарные активы/число сотрудников; прибыль/число служащих; неоперационные расходы/суммарные активы; расходы на содержание помещений, оборудования/операционные расходы; заработная плата/число сотрудников и другие.

- Риск внедрения новых продуктов и технологий (внедренческий риск)

Внедренческий риск - это риск того, что не будет достигнута запланированная окупаемость новых банковских продуктов, услуг, операций, подразделений и технологий.

Прочие (внешние по отношению к банку) риски.

К данной группе относятся те нефинансовые риски, которые в отличие от функциональных являются внешними по отношению к банку. Влияние этой группы на результативность работы банка исключительно велико, а управление ими наиболее трудно формализуемо и требует особого искусства.

К данному виду риска относятся:

- риск несоответствия условиям государственного регулирования;

- риск потери банком репутации.

- Методы оценки банковских рисков

Каждый банк задумывается, какую именно разновидность риска он будет учитывать в своей деятельности и анализирует его. Сам процесс анализа риска структурируется на ряд последовательных этапов.

Таким образом, в зависимости от того, какой объем риска банк берет на себя, банк вырабатывает те приемы, которые позволяют ему минимизировать его, а от правильного выбора метода расчета риска зависит правильность оценки прогнозируемых потерь.

В современной практике банков сложились три основных метода оценки рисков:

- статистический метод;

- метод экспертных оценок;

- аналитический метод;

Примером статистического метода оценки может служить оценка отраслевого риска или бета - риска, оценка рисков клиента, расчет конкурентных рисков.

Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов риска. При этом частота возникновения допустимого уровня потерь для конкретного банка зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке.

Метод экспертных оценок строится на базе сбора и изучения оценок, сделанных экспертами банка. Этот метод включает в себя обработку мнений и составление обобщающих рейтинговых оценок или определенных финансовых коэффициентов, отнесение их к определенной зоне банковских рисков. К этому методу можно отнести: рейтинговую оценку страхового риска, рейтинговую оценку кредитоспособности клиента банка, метод соблюдения экономических нормативов банковской деятельности и так далее.

Аналитический метод предполагает анализ зон риска с привлечением ранее освещенных методов и установление оптимального уровня риска для каждого вида банковской операции и их совокупности в целом. Примерами применения таких оценок на практике являются:

- частный метод, который включает определение частного риска, то есть размера потерь по отдельно взятой операции; сопоставление фактической величины потерь с прогнозируемой; выявление фактических зон риска для отдельно взятого банка по отдельной операции, определение степени их допустимости.

Частные риски определяются при помощи шкалы коэффициентов риска или взвешивании риска по группам операций или отдельным операциям. Например, при расчете показателя достаточности капитала банка происходит взвешивание различных групп активов банка на степень риска. При этом степень риска того или иного вида актива банка может составлять от 0 до 100 % и определяется в зависимости от его ликвидности. Примером может служить также расчет требуемой ликвидности банка, где по отдельным видам привлеченных средств применяются коэффициенты риска одновременного их изъятия - 0, 20, 60 и 100%. Таким образом, метод оценки частичных рисков предполагает: определение потерь по отдельно взятой активной, пассивной или иной операции коммерческого банка согласно степени риска; сопоставление фактических размеров потерь с прогнозируемыми согласно нормативным документам; выявление фактических зон риска по отдельной операции; определение степени их допустимости; установление предельно допустимого размера риска по отдельно взятой операции банка.

- комплексный метод, который основывается на совокупной оценке риска по банку в целом, то есть рассчитываются общие показатели ликвидности, достаточности капитала банка и другое, и для оценки риска банка производится сопоставление расчетных значений показателей по банку с требуемым нормативным значением.

Комплексный метод оценки банковских рисков основывается на совокупной оценке риска конкретного коммерческого банка. Теоретически общий размер риска банка можно определить по формуле:

Н = Р1 + Р2 = Р3 + ….+ Р N * Е,

К

где

Н – степень допустимости общего риска банка;

Р – частные риски банка по конкретным операциям;

К – совокупный капитал банка;

Е – корректирующий коэффициент внешних рисков банка.

Этот показатель отражает максимально возможную степень риска банка, за которым следует его крах. Считается, что его допустимое значение не должно превышать 10.

Рассмотренные выше методы оценки банковских рисков в наибольшей степени касаются внутренних рисков, однако на эффективности функционирования коммерческих банков существенно отражаются внешние риски. Для банков, сформировавших свой капитал с участием иностранных инвестиций, осуществляющих внешнеэкономическую деятельность и имеющих широкую сеть корреспондентских счетов с зарубежными банками, особенно актуальна оценка странового риска. Страновые риски зависят от политико-экономической стабильности стран, с которыми связана деятельность банка, его клиентов либо контрагентов по сделкам.

Сложность в оценке риска страны по сравнению с коммерческими рисками заключается в том, что эта оценка должна включать анализ и прогнозирование очень широкого круга экономических показателей страны и не может быть сведена к традиционной оценке показателей баланса. Оценки риска страны требуют особой квалификации экспертов и, как правило, дорогостоящи. В связи с этим коммерческие банки прибегают к услугам специализированных агентств. Оценка экономического и политического рисков страны основывается на фундаментальных исследованиях. Одной из особенностей анализа странового риска является то, что он носит постоянный и долговременный характер. Обзор экономического и политического состояния стран-партнеров должен осуществляться не менее одного раза в год. Важно учитывать, что риски для одной и той же страны могут изменяться в зависимости от видов и сроков проводимых операций, типа контрагента и т.д. Поэтому нельзя давать однозначную оценку страны как страны с высоким или низким уровнем риска. Оценка должна быть достаточно гибкой и для каждой конкретной ситуации. Тем не менее должна существовать и некая количественная оценка странового риска. Одна из методик расчета странового риска, используемая в зарубежной банковской практике, состоит в оценке целого ряда показателей, рассчитываемых по данным статистических служб и экспертных оценок. В качестве основных показателей можно выделить прирост валового продукта, отношение размера инвестиций, средний уровень инфляции, конкурентоспособность экономики, торговый баланс (экспорт-импорт), общая внешняя задолженность, рост валового национального продукта на душу населения, уровень безработицы и т.д. Кроме этого, предполагается изучение и других показателей, которые позволят произвести оценку странового риска, основываясь не только на анализе количественных показателей, но и на анализе структурных и качественных характеристик государственного устройства.

Оценка как внутренних, так и внешних банковских рисков предпринимается с целью их предупреждения и сглаживания. В банковской практике накоплен значительный опыт управления рисками.

ГЛАВА 2. АНАЛИЗ БАНКОВСКОГО РИСКА НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ «ХАНТЫ - МАНСИЙСКИЙ БАНК»

2.1. Характеристика Ханты – мансийского банка

2.2. Анализ влияния банковских рисков на эффективность деятельности банка

2.3. Мероприятия по управлению рисками для повышения уровней эффективности работы банка

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

- Письмо Банка России от 6 февраля 2012 г. № 14-Т «О рекомендациях Базельского комитета по банковскому надзору «Принципы совершенство вания корпоративного управления».

- Basel Committee on Banking Supervision «Principles for enhancing corporate governances». URL: http://www.bis.org/publ/bcbsl76.htm

- Белоглазова, Г.Н. Банковское дело. Организация деятельности коммерческого банка. учебник для бакалавров/Г.Н. Белоглазова, Л.П.Кроливецкая. – М.: Юрайт, 2014.-652с.

- Брейли, P., Майерс, С. Принципы корпоративных финансов. - M.: Олимп-Бизнес, 2008.

- Горфинкель, В. Я. Коммуникации и корпоративное управление: учеб пособие для вузов / В. Я. Горфинкель, В. С. Торонцов, В. А. Швандар. - М.: ЮНИТИ-ДАНА, 2005.

- Жарковская, Е.П Банковское дело. – М.: Омега-Л, 2010. - 479с.

- Корпоративное управление. Серия классика HansardBusinessReview. — М.: Альпина Бизнес Букс, 2009.

- Кукура, С. П. Теория корпоративного управления. — М.: Экономика. 2004.

- Тавасиев, А.М. Антикризисное управление кредитными организациями: учебное пособие/ А.М.Тавасиев, А.В.Мурычев. –М.: Юнти-Дана,2012.-543с.

- Шарп, У. Инвестиции / У. Шарп, Г. Александер, Дж. Бэйли. — М.: ИНФРА-М, 2001.

- Эриашвили, Н.Д. Банковское дело: учебное пособие для студентов ВУЗов/ Н.Д Эриашвили, А.М.Тавасиев , В.А.Москвин. – М.: Юнити-Дана, 2012.-287с.

- Эриашвили, Н.Д. Управление банковскими рисками: учебное пособие для студентов вузов/ Н.Д Эриашвили, Л.Н Тепман. – М.: Юнити-Дана, 2013.-311с.

- Большой энциклопедический словарь. под ред А.Н.Азриляна М. : Институт новой экономики, 1997 - 864с.