Структура органов социального страхования и их роль в социальной защите граждан

Содержание:

Введение……………………………………………………………………..……..3

Глава 1. Теоретические аспекты становления системы социального страхования в РФ…………………………………………………………………………………5

- Понятие, сущность социального страхования …….…………………..…5

- История социального страхования…………………….…………….……10

- Формы и модели социального страхования…………….………………...18

- Пути формирования института социального страхования………………41

Глава 2. Структура органов социального страхования и их роль в социальной защите граждан…………………………………………………………….….…..44

2.1. Пенсионный фонд РФ……………………………………………….…….…44

2.2. Негосударственные пенсионные фонды РФ……………………….……….49

2.3. Фонды социального страхования ……………………………….………..…53

Заключение…………………………………………………………….…………..67

Список используемой и изученной литературы………………………………..70

Введение.

Риски, связанные с жизнедеятельностью человека в обществе и приводящие к существенным отклонениям от социальной нормы, социального положения человека принято считать социальными. Особенностью социальных рисков является то, что они существуют не только в чрезвычайных ситуациях по причинам общественно-исторического характера, но и в обычных условиях жизнедеятельности человека (болезни, наступления старости и другие).1

Социальная защита является важнейшим направлением социальной политики государства. В целом социальная защита призвана оградить людей от разного рода неблагоприятных воздействий со стороны социальной среды и смягчить последствия таких воздействий. Социальная защита основана на процессе трансферта дохода от лиц, не имеющих социальных рисков, к тем, у кого он наступил.

Социальная помощь носит адресный характер, предоставляет гражданам после проверки их нуждаемости (если они не имеют других источников существования).

Под благотворительностью понимается добровольная деятельность граждан и юр. лиц по, безвозмездной или на льготных условиях, передаче другим гражданам или юр. лицам имущества, денежных средств бескорыстному выполнению работ или услуг.

Государственное социальное обеспечение назначается определенной категории населения за особые заслуги перед государством (ветераны войн, ветераны труда и военной службы, участники ликвидации крупномасштабных катастроф и аварий, военнослужащие, гос. служащие и т.д.). Обеспечение производится в виде денежных пособий, социальных услуг, различных льгот, независимо от уровня дохода. Финансирование осуществляется за счет государственного и федерального бюджета.

Наиболее эффективным институтом социальной защиты экономически активного населения является социальное страхование. В основе его лежат потребности, которые могут возникнуть у работника в связи с утратой трудового дохода (з/п) из-за потери трудоспособности или места работы. Источники финансирования: страховые взносы работодателей и в отдельных случаях государства.

Социальный страховой риск – это вероятность изменений материального и социального положения работника при повреждении здоровья, утраты трудоспособности, необходимости ухода за членом семьи, отсутствие спроса на труд, а в случае смерти работника – утрата источников дохода для его иждивенцев. 2

Вероятность наступления материальной необеспеченности или смерти работника вследствие несчастного случае на производстве или профессионального заболевания называется профессиональным риском. 3

Мировой опыт свидетельствует, что защита от конкретных видов социальных рисков должна быть организованна в рамках отдельных направлений социального страхования. Только в этом случае обеспечивается максимальный учет природы риска, точный расчет финансовых средств, необходимых для его страхования. Исключается угроза необоснованного перераспределения финансовых средств в пользу одних видов страхования за счет других, что неизбежно в объединенных системах.

Глава 1. Теоретические аспекты становления системы социального страхования в РФ

- Понятие сущность социального страхования.

Социальное страхование — это система социальной защиты, задача которой — обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

Социальное страхование является формой социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения ущерба. Особенностью социального страхования является его финансирование из специальных внебюджетных фондов, формируемых из целевых взносов работодателей и работников при поддержке государства. Социальное страхование построено на определенной зависимости величины страховых выплат от величины трудового вклада и страхового стажа.

Важнейшая экономическая функция социального страхования заключается в создании необходимых условий для воспроизводства трудовых ресурсов. Вместе с тем социальное страхование - это неотъемлемая часть политики государства в социальной сфере, оно способствует обеспечению социальной справедливости в обществе, созданию и поддержанию политической стабильности.

Посредством социального страхования общество решает следующие задачи:

- формирует денежные фонды, из которых покрываются затраты, связанные с содержанием нетрудоспособных и лиц, не участвующих в трудовом процессе;

- обеспечивает необходимое количество и структуру воспроизводства трудовых ресурсов;

- сокращает разрыв в уровне материального обеспечения работающих и неработающих членов общества;

- добивается повышения жизненного уровня различных социальных групп населения, не вовлеченного в трудовой процесс.

Система социального страхования, с одной стороны, призвана обеспечивать профилактику, восстановление и сохранение трудоспособности работников, включая проведение оздоровительных мероприятий и переподготовки; а с другой - гарантирует материальное обеспечение лиц, утративших трудоспособность или не имевших ее.

Материальной основой социального страхования выступают соответствующие фонды с характерными для них направлениями использования. Общественно значимый характер фондов социального страхования и принцип солидарного участия работников и работодателей в их формировании определяет специфику управления ими. Эти фонды функционируют на принципах самоуправления и некоммерческого хозяйствования.

Социальное страхование непосредственно связано с системой социальной защиты населения, наличие которой характерно практически для всех стран. Уровень этой системы зависит от экономических условий, культурно-исторических особенностей, политической культуры, состояния общественного движения. В период обострения экономических проблем и социальной напряженности необходимость ее расширения становится наиболее значимой и актуальной.

Система социальной защиты призвана улучшать статус экономически и социально слабых слоев населения, создавать им определенную защищенность и безопасность, ограничивая нарушение принципов равенства и равноправия. Важнейшим приоритетом системы является поддержка нетрудоспособных граждан, для которых обособляется часть созданного валового продукта посредством формирования и использования специальных денежных фондов. Строится система, судя по опыту стран с рыночной экономикой, на основе многосторонней ответственности государства, негосударственных (включая и частные) структур, общественных объединений.4

Сфере социальной защиты населения присущи такие термины, как «социальное обеспечение» и «социальное страхование». Термин «социальное обеспечение» появился в обиходе в 1919 г., когда социальное страхование было заменено социальным обеспечением. Последнее носило характер материальной помощи рабочим и служащим, семьям красноармейцев, ремесленникам, крестьянам, больным и престарелым. Расходы покрывались за счет ассигнований из бюджета. По окончании гражданской войны государственное обеспечение было заменено социальным страхованием.

В дальнейшем в хозяйственной практике эта терминология и сфера деятельности появились вновь. Причем социальное обеспечение находилось в ведении Министерства социального обеспечения, социальное страхование — в ведении профсоюзов и существовали «Фонд социального обеспечения» и «Бюджет социального страхования». В 1964 г. вводится социальное обеспечение и некоторые формы социального страхования членов колхозов, которые с 30-х гг. были одной из самых незащищенных категорий трудящихся. В 1971 г. организуются автономные от бюджета государственного социального страхования и фонда социального обеспечения фонды социального страхования и социального обеспечения колхозников. В 1991 г. все фонды слились в систему государственного социального страхования.

В экономической и публицистической литературе термины «социальное обеспечение» и «социальное страхование» нередко отождествляют или, наоборот, считают неоднозначными. Между тем каждый из них несет специфическую смысловую нагрузку.

Под социальным обеспечением следует понимать установленную государством систему материального обеспечения граждан в старости, в случае полной или частичной утраты трудоспособности, потери кормильца, а также помощи многодетным, неполным и малообеспеченным семьям. Социальное обеспечение — это часть финансов, используемых государством как экономический инструмент распределения средств для содержания и обслуживания нетрудоспособных членов общества. Социальное обеспечение осуществляется в формах «социального страхования», «обеспечения» и «попечительства».

Характерной чертой социального страхования является финансирование социальных выплат за счет взносов. При «обеспечении» финансирование материальной помощи осуществляется за счет налогов независимо от сделанных ранее взносов. Форма попечительства представляет финансирование из бюджета и ориентацию на индивидуальную нуждаемость. Форма социального страхования является доминирующей в странах рыночной экономики.

Таким образом, под социальным обеспечением следует понимать процесс социальной защиты населения, а под социальным страхованием — одну из форм осуществления этого процесса.

В системе социального страхования место страхования реализуется за счет взносов от определенной части заработной платы работников и фонда заработной платы работодателей. Причем в одних странах метод страхования носит накопительный характер, в других — солидарный. В первом случае при утрате заработка страхуемые получают компенсацию, размер которой ориентируется на величину их прежней заработной платы с учетом уплаты предварительных взносов. Этот принцип построения системы социального обеспечения во многих странах считается справедливым и одобряется ее участниками. При солидарном характере социального страхования работающие содержат нетрудоспособных.

Истоки социального страхования тесным образом связаны с движением рабочих за создание материальных условий на случай болезни, безработицы, несчастья во время работы. Первоначальными формами социального страхования были кассы и общества взаимопомощи, а законодательная база и наиболее совершенная структура социального страхования были разработаны в Германии в 1883—1889 гг.

1.2 . История социального страхования в России.

Обязательное социальное страхование наемных работников в России появилось несколько позже, чем в западных странах. Впервые оно возникло в Германии, где в 1883-1889 гг. был принят ряд законов об организации государственного социального страхования рабочих. Постепенно эта система стала распространяться по всему миру.

Начало страховой защите работающих на производстве в России было положено принятием 15 мая 1901 г. Законодательного акта "Временные правила о пенсиях рабочим казенных горных заводов и рудников, утративших трудоспособность на заводских и рудничных работах".

В 1903 году в России был образован особый фонд для выплат при массовых несчастных случаях. Толчком к созданию такого Фонда послужило издание закона от 2 июня 1903 года, утвердившего «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности».

Инициатива издания такого закона исходила от Всероссийского торгово-промышленного съезда и общества для содействия русской промышленности и торговли. Вознаграждение должно было производиться за счет предпринимателей. Рабочие формулировали свои требования иначе. Страхование ими признавалось как государственное, при этом «государственное» понималось, как принудительное, обязательное. Выдвигались следующие основные требования в отношении страхования: обеспечение в размере полного заработка за все время болезни, в т.ч. вследствие трудового увечья; ответственность предпринимателей или государства.

Однако требования рабочих рассматривались в течение длительного времени. Так, проект Положения о больничных кассах был разработан в 1904 году, основные положения об обязательном государственном страховании от последствий несчастных случаев, а также на случай старости и инвалидности – в 1905 году. Обсуждения же этих законодательных предложений прошли лишь в декабре 1906 г. и в феврале 1907 года. В начале ХХ века «вспомоществование» (так в то время называлась помощь в виде страхования) рабочим во время болезни из собственных средств работодателей было сравнительно редким явлением в промышленной жизни России и оказывалось незначительным числом промышленных предприятий. Выдавалось по усмотрению заводоуправления в зависимости от продолжительности службы рабочих на предприятии, их исполнительности в работе и т.д. Тем не менее, в 1907 году выдача пособий осуществлялась уже в 51 губернии.

Основы обязательного социального страхования в стране были заложены принятием Третьей Государственной Думой в 1912 г. законов «Об обеспечении рабочих на случай болезни», «О страховании рабочих от несчастных случаев на производстве», «Об утверждении Совета по делам страхования рабочих», «Об утверждении Присутствий по делам страхования рабочих».

Финансирование осуществлялось за счет взносов предпринимателей и работников. Страхование от несчастных случаев осуществлялось только за счет предпринимателей. Рабочими органами страхования на местах являлись больничные страховые кассы и страховые товарищества, которые существовали на предприятиях с числом рабочих не менее 200. Для обслуживания рабочих более мелких предприятий создавались кассы на кооперированных началах. До революции в России действовало несколько тысяч страховых касс. В центре эту работу проводил Совет по делам страхования рабочих, а в губерниях – Страховые присутствия.

Период 1912-1914 годов считается временем экономического подъема и "реакции". Организованность рабочих в целом была невысока, а расширение низового представительства в первичках соцстраха шло постепенно. Стали создаваться общегородские и отраслевые, профессиональные объединенные кассы.5

Надзор проводили региональные советы по делам страхования (государственный контроль). Предприниматели в свою очередь создали страховые товарищества с целью страхового финансового маневра в пределах страхового округа. Представительство в товариществах определялось финансовым потенциалом участников взносоплательщиков.

Действовавшая тогда в России система социального страхования рабочих охватывала не более 20% рабочего класса страны (2% населения). Закон исключал создание больничных касс на предприятиях с числом работающих до 20 человек, а таковых в стране была треть, поэтому нарождавшаяся система соцстраха не могла быть ни широко распространена, ни вообще популярна.

В этой ситуации появился инициированный большевиками проект нового закона о страховании рабочих (1914 г.). Позднее он был включен в резолюцию Всероссийского совещания представителей социалистов-революционеров и социал-демократов "О социальном страховании " (1917 г.) и, наконец, законодательно провозглашен в Декларации Наркомтруда "О введении в России полного социального страхования " (30 ноября1917 г.). Эти документы требовали страхования всех наемных работников, городской и сельской бедноты от всех видов потерь трудоспособности; возмещения при утрате трудоспособности и безработице заработка в полном размере; полного самоуправления всех страховых организаций.

Октябрьская революция внесла в жизнь свои коррективы, новшества не обошли и социальное страхование. Новые руководители страны, пришедшие к власти после Октябрьской революции 1917 года, считали, что законы Третьей Государственной думы не отвечали интересам рабочих. Однако полномасштабного закона о социальном страховании так и не было принято.

Изданные вскоре после Правительственного сообщения нормативные акты о страховании на случай болезни, беременности и родам, а также безработицы не нашли своей полной реализации. Они были фактически заменены Положением о социальном обеспечении трудящихся, утвержденным декретом СНК в октябре 1918 года. Этот документ не только обозначил круг выплат, но и определял размеры пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по безработице и пенсий по инвалидности. Однако в условиях гражданской войны и хозяйственной разрухи Положение не получило необходимого развития. Обеспечение трудящихся осуществлялось, в основном, в виде натурального продовольственного и вещевого довольствия.

Система социального обеспечения, финансируемая, главным образом, из государственного казначейства, просуществовала до 1921 года, когда с переходом к новой экономической политике и введением хозрасчета на государственных предприятиях назрела необходимость возврата к той системе социального страхования, элементы которой были обозначены в первых декретах. Мотивировалось это тем, что в новых условиях государство не является единственным собственником промышленности и не должно нести все бремя обеспечения всех работающих по найму.

По декрету СНК от 15 ноября 1921 года «О социальном страховании лиц, занятых наемным трудом» материальное обеспечение трудящихся основывалось на обязательных взносах предприятий, учреждений и хозяйств, использующих труд наемных работников. Конкретные нормы обеспечения определялись отдельными постановлениями СНК.

В частности, пособия по временной нетрудоспособности, беременности и родам устанавливались в размере фактического заработка работника. Если средств было недостаточно, то пособие по болезни могло быть сокращено до одной трети тарифной ставки. При рождении ребенка предусматривалось два вида пособия: на предметы ухода за новорожденным и на кормление ребенка до девяти месяцев в размере 25 процентов средней зарплаты. Пособие по безработице выдавалось в размере от 1/6 до 1/2 средней зарплаты с учетом квалификации и стажа работы. В этих нормативных актах подчеркивалось, что фонды социального страхования твердо бронированы и не могут быть использованы на какие-либо другие цели. Тариф по всем видам страхования составлял 28,5 процента от фонда оплаты труда. Для социального страхования по временной нетрудоспособности, материнству и детству выделялось от 6 до 9 процентов; на лечебную помощь работающим – от 5 до 7 процентов от фонда оплаты труда. Кроме обычных тарифов существовали льготный и поощрительно-карательный, применение которых зависело от степени опасности и вредности условий производства.

В деятельности страховых органов, кроме обеспечения застрахованных денежными выплатами, все больше внимания уделялось вопросам профилактического и социально-бытового направления (курорты, санатории, дома отдыха, профилактории, диетпитание, детские сады и ясли, молочные кухни).

Союзный совет социального страхования обладал довольно широкими полномочиями. Он рассматривал и утверждал разработанные инструкции и положения в развитие действующих законоположений, касающихся страхования отдельных категорий работников, порядка взимания страховых взносов, применения действующих тарифов к отдельным видам страхования и размеров страхового обеспечения; разъяснял законодательство о социальном страховании; устанавливал порядок хранения денежных средств органов страхования и др. Этим Советом в 1925 году был утвержден первый список профессиональных заболеваний.

Заметной вехой в истории социального страхования России является передача этого института в управление профсоюзам на основании постановления ВЦСПС от 23 июня 1933 года. Все средства социального страхования, а также санатории, дома отдыха и другие учреждения были переданы в управление ВЦСПС.

Непосредственное руководство осуществлялось сначала отраслевыми, а потом территориальными межсоюзными профсоюзными органами. На предприятиях (учреждениях, организациях) работу по назначению пособий, контролю за правильностью их выдачи, обеспечению путевками проводили профсоюзные комитеты. Профсоюзы стали заниматься также вопросами охраны труда, техники безопасности и производственной санитарии. Многие вопросы охраны труда впоследствии вновь были переданы в ведение государственных органов, но социальное страхование управлялось профсоюзами еще долгие годы.

Таким образом, указанным выше постановлением профсоюзам было поручено выполнять ряд государственных функций. При таком положении вводились подчас ничем не оправданные ограничения в обеспечении трудящихся государственным социальным страхованием. В качестве примера можно назвать постановление СНК СССР, ЦК ВКП(б) и ВЦСПС от 28 декабря 1938 года «О мероприятиях по упорядочению трудовой дисциплины, улучшению практики государственного социального страхования и борьбе с злоупотреблениями в этом деле». Данный документ устанавливал новый размер пособия по временной нетрудоспособности с уменьшением его нижнего предела до 50 процентов заработка. Сократилась продолжительность отпуска по беременности и родам до 35 дней до родов и 28 дней после родов против уже действовавших в общей сложности 112 дней. Работники, ушедшие с работы по собственному желанию и уволенные за нарушение трудовой дисциплины, получали право на пособие по временной нетрудоспособности лишь после того, как проработают на новом месте не менее шести месяцев.

Также в 1938 году бюджет социального страхования, ранее утверждаемый отдельно, был включен в состав единого государственного бюджета СССР. С этого момента социальное страхование все больше теряет свой страховой характер и во многом трансформируется в социальное обеспечение. Оно стало инструментом распределения средств государственного бюджета на социальные нужды по остаточному принципу. В годы Великой Отечественной войны были приняты некоторые меры по улучшению обеспечения отдельными пособиями инвалидов войны. Например, пособие по временной нетрудоспособности было установлено в размере 100 процентов заработка. В таком же размере выдавалось пособие по беременности и родам женщинам-инвалидам войны.

В последующий период отмечалось дальнейшее развитие социального страхования.

Установлена выдача пособий по временной нетрудоспособности от трудового увечья и профзаболевания в размере 100 процентов заработка, независимо от каких-либо условий. Продолжительность отпуска по беременности и родам составляла 112 календарных дней.

Получило развитие профилактическое направление в социальном страховании. За период с 1945 по 1960 годы число лечебно-оздоровительных учреждений выросло более чем в 5 раз. Тогда же на крупных предприятиях появились первые санатории- профилактории, где работающие получали санаторное лечение без отрыва от производства. Путевки в санатории за счет средств социального страхования выдавались либо бесплатно, либо за 30 % стоимости.

Постановлением Совета Министров СССР от 22 января 1955 года и соответствующим решением ВЦСПС изменены условия и размеры пособий. Высший предел пособия по временной нетрудоспособности сокращался со 100 до 90 процентов заработка, и оговаривался при этом требованием о непрерывном стаже работы до 12 лет. В таком же размере назначалось пособие при трудовом увечье и профзаболевании и инвалидам войны, но уже вне зависимости от непрерывности стажа. Однако вскоре для работников этих категорий был вновь восстановлен прежний размер - 100 процентов заработка.

Важным этапом развития социального страхования является распространение его на новые категории работающих. Традиционно эта система в нашей стране охватывала только рабочих и служащих, то есть лиц, работающих на условиях трудового договора. Затем она начала поэтапно вводиться и для колхозников. В 1964 году, право на государственное социальное страхование получили ведущие колхозные кадры: председатели, специалисты и механизаторы. Одновременно была создана система пенсионного обеспечения всех колхозников и введены пособия по беременности и родам для колхозниц. Эти пенсии и пособия выплачивались за счет специального фонда, создаваемого из средств колхозов и государственного бюджета. Размер пенсий был значительно ниже, чем у рабочих и служащих.

В 1970 году на основании решения Третьего Всесоюзного съезда колхозников была введена система социального страхования всех членов колхозов.6

До 1991 года система социального страхования не менялась.

Перестройка вызвала изменения в организации и финансировании социального страхования.

1.3 Формы и модели социального страхования.

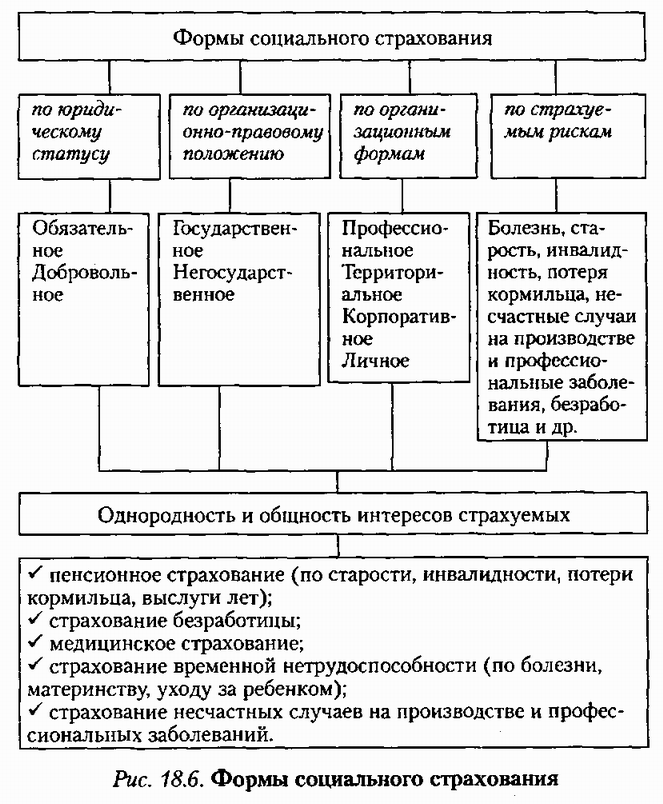

Многообразие форм социального страхования не является случайным. Оно обусловлено объективными причинами. Во-первых, многообразием задач, которые оно решает при обеспечении социальной защиты населения: от пенсионного обеспечения человека в старости до страховой защиты работников при болезни, производственном травматизме и т.п. Во-вторых, возможностью и необходимостью участия в социальном страховании государства и иных структур общества (корпораций, объединений, ассоциаций работников и др.). Многообразие форм социального страхования предполагает необходимость их классификации по ряду критериев: 1) юридическому статусу; 2) организационно-правовому положению; 3) организационным формам; 4) страхуемым рискам.

В соответствии с юридическим статусом различают страхование:

– обязательное;

– добровольное.

В соответствии с организационно-правовым положением выделяют страхование:

– государственное;

– негосударственное.

На основе организационного критерия различают страхование:

– профессиональное;

– территориальное;

– корпоративное;

– личное.

Выделение форм социального страхования по видам социальных и профессиональных рисков в страховой форме защиты населения занимает особое место. К этим рискам, как уже отмечалось, относятся болезнь, старость, инвалидность, смерть кормильца, несчастные случаи на производстве и профессиональные заболевания, безработица и др. Защита от конкретных видов социальных и профессиональных рисков наиболее эффективно может быть организована в рамках отдельных направлений социального страхования, так как в этом случае обеспечиваются максимальный учет природы риска; более точный расчет финансовых средств, необходимых для страхования отдельных их видов; большая степень финансовой прозрачности и экономической эффективности; лучше учитывается идентичность интересов лиц, застрахованных в соответствии с конкретными видами социальных рисков (пенсионеры, безработные, временно нетрудоспособные и т.п.).

Однородность и общность интересов страхуемых – определяющее условие для солидарного перераспределения средств, когда материальное обеспечение отдельного человека при наступлении страхового случая осуществляется за счет общих средств страхового сообщества. На основании данного критерия в системе социального страхования выделены следующие его формы (виды), которые представлены в приложении на рис. 18.6.

1. Пенсионное страхование (по старости, инвалидности, потери кормильца, выслуги лет).

2. Страхование безработицы.

3. Медицинское страхование.

4. Страхование временной нетрудоспособности (по болезни, материнству, уходу за ребенком).

5. Страхование несчастных случаев на производстве и профессиональных заболеваний.

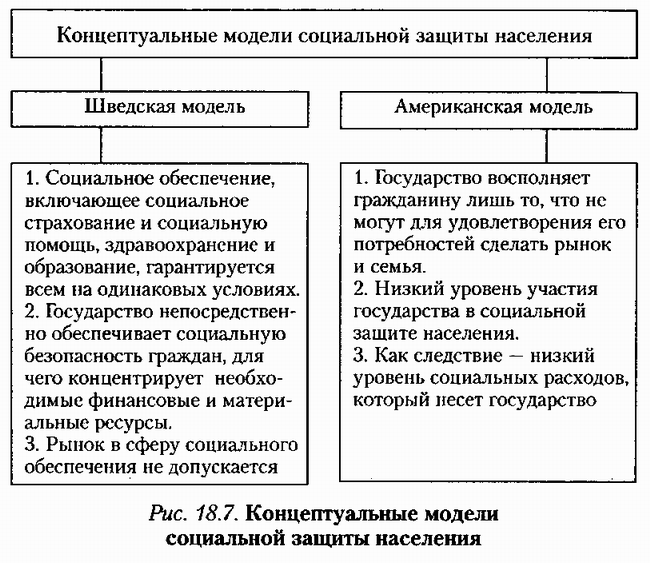

Выделяют две концептуальные модели социальной защиты населения – шведскую и американскую (рис. 18.7). Для шведской модели характерно социальное обеспечение, включающее в себя социальное страхование и социальную помощь, а также здравоохранение и образование, гарантируемые всем на одинаковых условиях (социальное обеспечение). Рынок в эту сферу не допускается. Это означает, что государство непосредственно обеспечивает социальную безопасность граждан, концентрируя для данных целей (само или через систему публично-правовых учреждений – страховые кассы и т.п.) необходимые финансовые и материальные ресурсы. В основе американского варианта рыночной модели социальной защиты населения лежит иной принцип: государство восполняет гражданину лишь то, что не могут для удовлетворения его потребностей сделать рынок и семья. Прямым следствием столь различных подходов является, во-первых, разный характер участия государства в социальной защите населения и, во-вторых, различный уровень социальных расходов, который несет государство в первом и во втором случае .7

Для России шведский вариант оказался наиболее целесообразным из-за неразвитости рыночных механизмов, слабой организованности населения. Кроме того, уход государства из социальной сферы привел бы к непредсказуемым последствиям, поэтому на данном этапе становления национальной системы социального страхования преимущественное развитие получили его государственные формы. В частности, были созданы четыре государственных фонда социального страхования:

– фонд пенсионного страхования – Пенсионный фонд Российской Федерации (ПФР);

– Федеральный фонд обязательного медицинского страхования (ФОМС) с территориальными фондами обязательного медицинского страхования (ТФОМС) в регионах;

– Фонд социального страхования (ФСС), который осуществляет страхование временной нетрудоспособности, материнства и детства, а также несчастных случаев на производстве и профессиональных заболеваний;

– Государственный фонд занятости (упразднен в 2001 г.). Данный фонд осуществлял страхование безработных и их материальное обеспечение.

В то же время определенное развитие получили негосударственное социальное страхование, а также его частные формы.

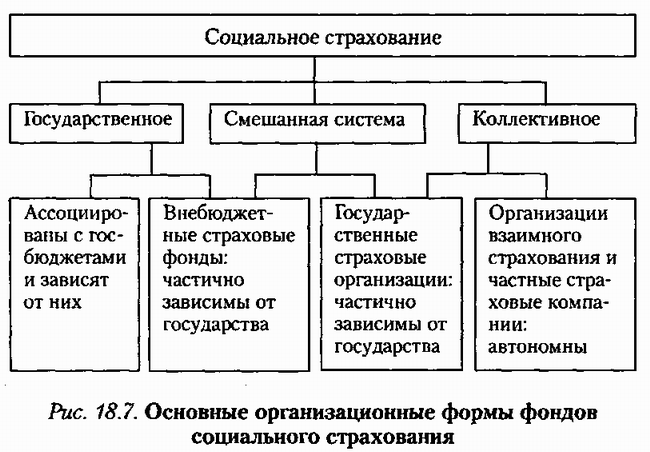

По критерию организации формирования и использования фондов социального страхования и степени их автономности можно выделить государственную и коллективную (негосударственную) системы социального страхования. При государственной системе фонды социального страхования полностью находятся в ведении государства. В коллективной системе государство создает нормативно-законодательную базу и контролирует деятельность фондов, оставляя формирование и расходование фондов в компетенции негосударственных организаций страховщиков. При этом в первом случае средства фондов ассоциированы и консолидированы с государственными бюджетами и могут быть использованы для финансирования разных государственных потребностей в социальной сфере вне социального страхования. Во втором случае фонды независимы от государственных бюджетов (автономны) и могут быть государственными или находиться в ведении организаций взаимного страхования и частных страховых компаний (рис. 18.7). Развитие указанных систем социального страхования зависит от выбора страховщиков. Например, в Великобритании основным элементом является Национальный страховой фонд, который ассоциируется с государственным бюджетом. В Германии социальное страхование больше носит коллективный характер и осуществляется организациями взаимного страхования, поэтому основным элементом являются кассы взаимного страхования. Кроме того, существуют смешанные модели организации социального страхования, в которых представлены элементы государственной и негосударственной (коллективной) систем (Япония, Франция, Швейцария).

Если рассматривать исторически развитие национальных систем социального страхования, то можно выделить три основные модели: модель Бисмарка, модель Бевериджа и советскую модель. Эти модели представлены на рис. 18.8.8

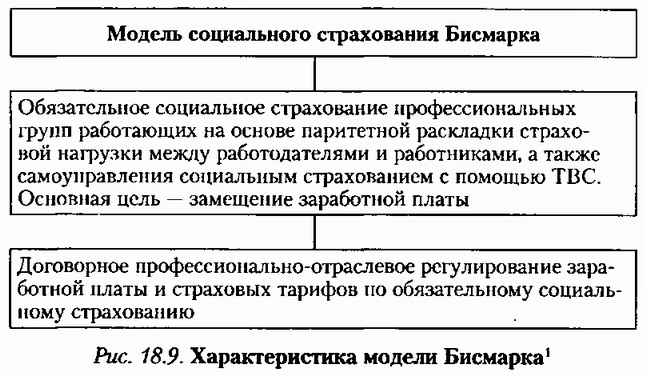

Модель Бисмарка. Германскую модель социального страхования часто называют моделью Бисмарка (рис. 18.9). Она имеет следующие базовые характеристики.

1. Максимальный учет при организации социального страхования природы трудовых отношений. Предназначение обязательного социального страхования состоит в сохранении для застрахованных работников в случае наступления социальных рисков достигнутого уровня и качества жизни, а также социального статуса. Для этого размер страховых взносов и выплат ориентирован на замещение заработной платы при наступлении страховых случаев, а также на предоставление качественной медицинской помощи и реабилитационных услуг. Необходимой предпосылкой стабильного функционирования социального страхования служит договорное профессиональное и межотраслевое регулирование заработной платы.

2. Оптимальное сочетание интересов субъектов правоотношений при организации социального страхования: личной ответственности работников и работодателей, их солидарной взаимопомощи, что воплощается в распределении страховой нагрузки между работниками и работодателями на паритетной основе, при этом размер пенсий и пособий зависит от размера заработной платы, величины страховых платежей и продолжительности страхового (трудового) стажа.9

3. Организация социального страхования по отдельным видам социальных рисков, что достигается с помощью такой правовой формы, как товарищества взаимного страхования (ТВС), в которых ключевую роль играют работодатели и работники. Их полномочные представители определяют размеры страховых тарифов, формируют политику по созданию страховой, социальной и медицинской инфраструктуры, организуют процесс управления деятельностью исполнительных органов (страховщиков).

4. Сочетание универсального и дифференцированного подходов при определении финансовой нагрузки и размеров страховых тарифов. Реализация идеи социальной поддержки уязвимых (более нуждающихся) групп работников находит свое выражение в одинаковых для всех категорий занятых долей отчислений на социальное страхование. Дифференцированный межотраслевой подход осуществляется с помощью гибких тарифов, позволяющих компенсировать затраты, связанные с различным грузом последствий социальных (профессиональных) рисков в зависимости от вредности или опасности условий труда, а также от состояния (качества) используемой рабочей силы.

Социальное страхование по модели Бисмарка основывается на профессионально-трудовой социальной солидарности и благодаря этому отличается высокой надежностью предоставления качественной медицинской и реабилитационной помощи, высоким уровнем страховых выплат (пенсий и пособий), демократичностью управления и прозрачностью финансовых потоков. Товарищества взаимного страхования действуют на основе самоуправления, самофинансирования и некоммерческого хозяйствования под общим государственным правовым контролем .10

Автономность финансов социального страхования по модели Бисмарка призвана обеспечивать сущностные характеристики данного вида социальной защиты:

– величина накопленных средств в каждый конкретный момент времени соответствует взятым страхователями обязательствам;

– выплаты не могут превышать установленного соотношения между выдаваемыми пособиями и поступлениями;

– методы и правила страхования социальных рисков, а также устанавливаемые правила страховой техники и актуарные расчеты дают возможность с достаточной точностью определить, какие единовременные пособия или периодические выплаты могут быть произведены.

Модель Бисмарка предусматривает способы покрытия дефицита средств путем образования необходимых резервов и перестрахования рисков.

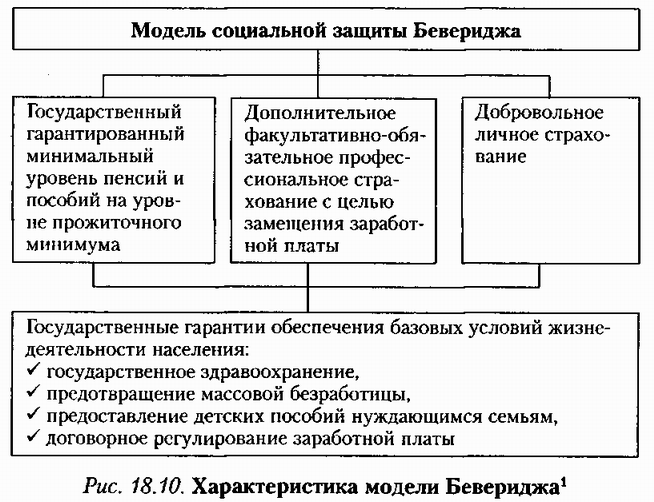

Модель Бевериджа. Концептуальной основой английской системы социального страхования стала доктрина социальной солидарности У. Бевериджа(1942) (Автор данной модели английский экономист Уильям Генри Беверидж (1879–1963). См.: Beveridge W. Social insurance and allied services. L., 1942), сочетающая в себе меры государства, которые обеспечивают гарантированный минимальный уровень социальной защиты и преимущества социального страхования (рис. 18.10). Важнейшие черты модели Бевериджа:

1) трехуровневый тип социальной защиты. Ответственность основных субъектов правоотношений в данной модели распределена по схеме: а) государство – базовые гарантии социальной защиты всего населения; б) работодатель – социальное (профессиональное) страхование наемных работников (в котором частичное участие принимает работник); в) работник – дополнительное личное страхование;

2) ориентация государственных социальных гарантий на прожиточный минимум; дополнительного профессионального страхования – на замещение (компенсацию) заработка; дополнительного добровольного личного страхования – на реализацию имеющихся личных возможностей в интересах собственной социальной защиты;

3) обеспечение государством трех базовых условий жизнедеятельности населения – государственное здравоохранение, предоставление равных возможностей для воспитания детей семьям с разными доходами (пособия на детей), предотвращение массовой безработицы;

4) необходимость повышения роли государства в социальной сфере. Для этого осуществляется принятие мер по предотвращению массовой безработицы, развитие системы государственного вспомоществования, введение государственной службы здравоохранения, гарантирующей предоставление всем слоям населения бесплатной медицинской помощи;

5) семейные пособия и национальная служба здравоохранения финансируются из госбюджета, прочие меры социальной защиты – за счет отчислений самих работников и работодателей, а также субсидий государства;

6) государственные выплаты призваны обеспечить минимальный социально приемлемый уровень доходов.

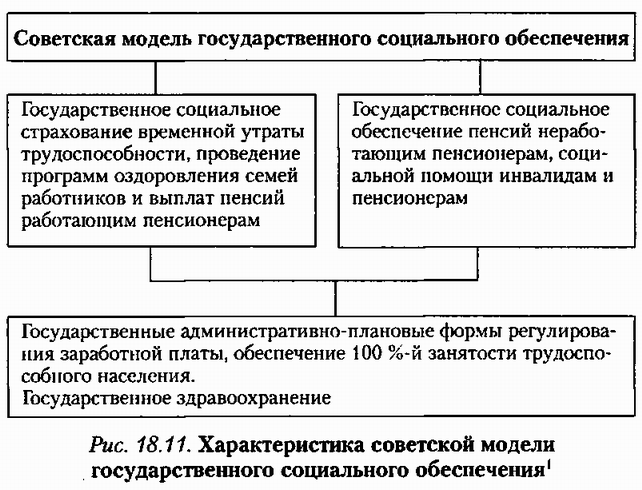

Советская модель социального обеспечения. Советская модель основывалась на социалистической системе социального страхования, когда наилучшей формой страхования рабочих считалось государственное страхование (рис. 18.11). Однако на самом деле данная модель не является страховой: это социальная помощь или социальное обеспечение из государственного бюджета. Сторонники подобной системы социального обеспечения выдвинули лозунг: отменить всякие взносы со стороны работающих, перейти к страхованию без взносов, а необходимые финансовые средства черпать или исключительно из выплат, осуществляемых предприятиями, или/и из государственного бюджета.

С переходом к указанной системе социальное страхование утрачивает характер страхования: становится неясным и расплывчатым один из важнейших признаков страхования – систематическая уплата взносов самими страхуемыми, при этом круг субъектов, несущих ответственность по страхованию, не совпадает с кругом лиц, подвергающихся риску. Определяющая часть страхового бремени перекладывается на предприятия (не приобретающие при этом никаких прав), для которых страхование превращается в государственную повинность, обязательный налог. В свою очередь, предприятия, проводя соответствующую ценовую политику, получают возможность переложить страховое бремя на потребителей их продукции, что легко достижимо, когда в роли предпринимателя выступает само государство. В СССР государственная собственность на средства производства привела к упрощению всей процедуры расчетов тарифов, что соответственно повышало дотационность бюджета государственного социального страхования, поскольку такой порядок законодательно фиксировался. Значительная финансовая дотационность системы социального страхования за счет государственного бюджета закладывалась еще в первые годы советской власти.

Необходимыми условиями функционирования советской системы государственного социального обеспечения служили государственные административные формы регулирования заработной платы в отраслевом и межотраслевом разрезе и на уровне предприятий – практически 100%-е обеспечение занятости трудоспособного населения, государственное здравоохранение, государственное бюджетное социальное обеспечение (пенсии неработающим пенсионерам, социальное обслуживания инвалидов и одиноких престарелых). На уровне предприятий в рамках государственного социального страхования производились выплаты по временной утрате трудоспособности, пенсий работающим пенсионерам, осуществлялись меры по оздоровлению трудящихся и членов их семей (совместные программы предприятий и профсоюзов).

Во многих развитых странах применяются несколько институтов социальной защиты, важнейшими из которых являются: а) институт государственной социальной (безвозмездной) помощи; б) институт социального страхования (возмездная форма социальной защиты). С их помощью формируются значительные финансовые ресурсы – 30% и более ВВП. Для России эта доля составляет около 12% ВВП. При этом на долю социального страхования (в Германии, Франции, Бельгии, Италии), где получила развитие модель Бисмарка, приходится примерно 60–70% всех затрат на данные цели. В Великобритании (модель Бевериджа) государственное бюджетное финансирование систем социальной поддержки населения и расходы на социальное страхование приблизительно равны.

Сравнительные характеристики различных моделей социального страхования представлены в табл. 18.3.

Модель Бевериджа вбирает в себя элементы систем социального страхования, построенных по модели Бисмарка и советской модели. В нашей стране долгое время применялось государственное социальное обеспечение по принципу “единого котла”, без учета социальных рисков, при этом бюджет системы социального страхования сливался с государственным бюджетом и утрачивалась его страховая сущность.11

Рыночные отношения в сфере страхования воплощаются в различные параллельно существующие виды страховых учреждений:

– личного страхования (жизни, пенсионного), для которого характерны личная ответственность индивида и гражданско-правовые (договорные) отношения;

– социального страхования, имеющего публично-правовой статус, что с экономических позиций означает сочетание личной, коллективно-групповой и общественной ответственности;

– социального профессионального страхования, для которого характерно сочетание коллективно-групповой (профессиональной) солидарности и личной ответственности.

На развитие отдельных форм социальной защиты, их роли в национальных системах социальной сферы оказывают влияние социальная политика государства, экономическое состояние страны, уровень развития в ней демократии, культурные традиции и религиозные установки, а также решение таких вопросов, как:

а) персональная и общественная ответственность за материальное благополучие членов сообщества;

б) личная, профессиональная и общественная безвозмездная помощь особо нуждающимся;

в) личная, коллективная и профессиональная взаимопомощь при организации защиты от массовых социальных рисков.

Решение этих вопросов приводит к выбору отдельных видов защиты от конкретных типов социальных рисков и формированию их согласованной комбинации в форме национальной модели социальной защиты: различных видов самозащиты; общественной благотворительности; общественной профессиональной солидарности; государственной социальной помощи и обеспечения; корпоративных (фирменных) систем социальной поддержки и защиты персонала.

Мировой опыт позволяет выделить пять базовых институтов социальной защиты .

1. Государственная социальная помощь лицам, которые из-за отсутствия необходимой трудоспособности, места работы, источников доходов не в состоянии самостоятельно обеспечить свое материальное существование. Объем предоставляемой помощи не связан с величиной прошлого дохода или сложившимся общим уровнем жизни населения. Социальная помощь имеет благотворительный характер. Пенсии и пособия предоставляются только установленным законодательством категориям граждан. Социальная защита основана на внедоговорных отношениях государства по оказанию помощи уязвимым категориям населения (инвалиды детства; лица других ранних сроков наступления инвалидности; граждане, не имеющие необходимого страхового стажа для получения пенсий). Получение физическим лицом социальной помощи происходит независимо от его участия в общественно-полезной трудовой деятельности. Выплаты этой системы принимают форму дополнения к доходу после проверки нуждаемости и призваны обеспечить минимальный доход. Главное основание для предоставления социальной помощи – отсутствие средств у лица в объеме прожиточного минимума. Размеры пенсий, пособий устанавливаются с учетом имеющихся доходов членов семьи с тем, чтобы их совокупный объем достигал установленного прожиточного минимума.

Финансовыми источниками данного института социальной защиты в нашей стране служат федеральный, региональные и муниципальные бюджеты, формируемые за счет общей налоговой системы или/и за счет особого целевого социального налога.

Государственная социальная помощь предоставляется гражданам, чей уровень и условия жизни не соответствуют государственным социальным гарантиям. Типичными получателями социальной помощи обычно являются:

– семьи, в том числе воспитывающие детей, чей среднедушевой доход ниже устанавливаемого государством прожиточного минимума, например, в форме льгот при оплате жилья и жилищно-коммунальных услуг, при пользовании общественным транспортом, льготных цен на лекарства, выплат “детских” пособий и т.д.;

– нетрудоспособные граждане, не имеющие трудового дохода и приобретенных прав по системам обязательного социального страхования, которым предоставляется социальная помощь в таких формах, как социальные пенсии, содержание в интернатах, домах престарелых, бесплатные медицинские услуги.

2. Государственное социальное обеспечение военнослужащих, служащих органов внутренних дел и налоговой полиции, государственных служащих, а также ряда других категорий граждан с учетом специфического характера их трудовой деятельности по выполнению важных функций государства.Предоставление государственного социального обеспечения не обусловливается предварительной уплатой каких-либо взносов или наличием нуждаемости у лиц, которым предоставляется обеспечение в данной форме. Финансовые источники данного института социальной защиты – прямые ассигнования из федерального и региональных бюджетов, формируемые за счет общих и, в некоторых случаях, специальных налогов.

3. Обязательное (по закону) социальное страхование как форма социальной защиты экономически активного населения от рисков утраты дохода (заработной платы) из-за потери трудоспособности (вследствие болезни, несчастного случая, по старости) или места работы. Финансовые источники – страховые взносы работодателей, работников (иногда государства), организованные на принципах солидарной взаимопомощи и самоответственности. Исключение составляют системы страхования в связи с несчастными случаями на производстве, которые финансируются только за счет взносов работодателей.

4. Добровольное дополнительное (профессиональное) социальное страхование наемных работников отдельных отраслей экономики или отдельных компаний, создание которых проводится путем оформления долгосрочных отраслевых (рамочных) или коллективных соглашений. Организационно-правовыми формами данного института социальной защиты служат пенсионные системы отдельных предприятий, в которых пенсионные активы не отделены от собственных средств предприятий, а также формы, при которых пенсионные активы отделены от собственных средств предприятий и управляются самостоятельными пенсионными кассами, фондами, кассами поддержки и страховыми компаниями.

Дополнительное (профессиональное) социальное страхование может быть организовано в обязательной форме, например страхование жизни и здоровья государственных служащих, занятых на работах, связанных с повышенным риском (судьи, работники прокуратуры и МВД), опасными условиями труда (спасатели, пожарные, водолазы, испытатели самолетов и автомобилей и т.д.).

Управление дополнительным социальным страхованием может быть организовано с помощью системы уполномоченных органов: негосударственных пенсионных фондов, обществ взаимного страхования, управляющих компаний и депозитариев.

5. Добровольное личное (частное) страхование граждан, организованное на договорной основе, что ограничивает его рамки и функционирование фиксированными периодами времени, определенными видами риска и ограниченными финансовыми возможностями отдельных физических лиц. Данный вид страхования основан на принципах и механизмах личного страхования (эквивалентность страховых взносов и выплат, увязка страховой премии с вероятностью возникновения риска для конкретных граждан в течение определенного периода времени). Определяющие характеристики – наличие страхового договора, самоответственность граждан, а это означает, что данный вид социального страхования зависит от индивидуальных возможностей и осознанных потребностей в социальной защите. Основные организационно-правовые формы – частные страховые компании, негосударственные пенсионные фонды, банки, паевые инвестиционные фонды.

Базовыми являются институты обязательного социального страхования (пенсионного и медицинского, от несчастных случаев на производстве и в связи с безработицей) и социальной помощи, характеристики которых существенно отличаются друг от друга.

Сравнительная характеристика социального страхования и социальной помощи.12

|

Социальное страхование

|

Социальная помощь

|

|

Финансирование обычно осуществляется за счет страховых взносов работодателей и трудящихся с возможным участием государства

|

Финансируется за счет государственных и местных бюджетов. В соответствии с законодательством выплаты производятся определенным категориям нуждающихся

|

|

Участие является обязательным. Выплаты производятся из специальных страховых фондов, формируемых на основе взносов. Зачастую не требуется дополнительных средств, поскольку часть фондов инвестируется с целью получения прибыли

|

При оценке нуждаемости учитываются доходы и размеры собственности соответствующих лиц, однако иногда некоторые составляющие не учитываются (например личные накопления небольших размеров)

|

|

Право лица на пособие основывается на записях о получении взносов без учета нуждаемости. Уровень взносов и выплат зачастую прямо связан с тем, что из себя представляет отдельное лицо (вдова, инвалид и т.д.), либо с его заработком

|

Целью выдачи пособия является доведение уровня доходов лица до определенного минимума с учетом прочих факторов, таких как размеры семьи, обязательные выплаты и т.д. Размер пособия не связан с предшествующими уровнями заработной платы или уровнями жизни

|

|

Схемы страхования от несчастных случаев на производстве обычно полностью финансируются работодателями с возможным участием государства

|

Социальная помощь имеет общие черты с вопросами благосостояния и ориентирована на решение проблемы недопущения крайних форм бедности и социальной уязвимости

|

Основное отличие социального страхования от социальной помощи состоит в том, что застрахованное лицо имеет право на страховые выплаты при условии, что оно было застраховано (оно самостоятельно или за него другим лицом уплачивались страховые взносы) и подтвержден факт наступления страхового случая; проверка нуждаемости отсутствует. Социальное страхование предполагает значительное перераспределение страховых накоплений с учетом принципа солидарности, когда более материально обеспеченные лица оказывают материальную поддержку менее материально обеспеченным.

Базовыми характеристиками обязательного социального страхования являются:

1) обязательность (по закону) для страхователей – работников и работодателей – вносить страховые взносы;

2) публичный вид правоотношений субъектов социального страхования, с помощью которого достигается обязательность участия субъектов и высокий уровень гарантий защиты страхуемых при отказе от оформления индивидуальных договоров и контроля за их исполнением;

3) обязательное право застрахованных на получение страховых выплат при наступлении страховых случаев;

4) высокий уровень сохранности финансовых средств благодаря осуществлению выплат на основе реализации принципа солидарности поколений;

5) контроль со стороны государства за правильностью и целевым характером расходования средств;

6) данный вид страхования является наиболее “дешевым” для населения страны, что достигается массовым характером обязательного участия в нем практически всех работающих и бесприбыльными формами организации работы.

Известный шведский социолог Госта Эспинг-Андерсен в 1991 г. предложил группировку систем социальной защиты в зависимости от типа государственного устройства.

1. Либеральный тип. Критерий предоставления социальной помощи – проверка нуждаемости; характеризуется стремлением государства к отделению социальной помощи от свободного рынка, стремление к адресной помощи. Главная цель – ликвидация бедности. Страны – все англоговорящие (включая Великобританию) и Япония.

2. Консервативный тип. Критерий предоставления социальной помощи – проверка выполнения установленных обязанностей; характеризуется применением классических бисмарковских систем социального страхования, стремлением к компенсационному характеру помощи за прошлые заслуги. Цель – сохранение жизненного уровня, достигнутого в работоспособном периоде. Страны – большая часть стран Западной Европы, прежде всего с германской ориентацией.

3. Социал-демократический тип. Критерий предоставления социальной помощи – установленный факт принадлежности к определенной группе или категории населения; характеризуется предоставлением стандартных денежных или натуральных пособий или определенного набора услуг, стремлением к уравнительному характеру помощи. Цель – перераспределение дохода. Область распространения –

1.4. Пути формирования института социального страхования.

Система социального страхования органически связана с системой заработной платы, налоговой системой, политикой и состоянием на рынке труда, демографическим положением в настоящем и его прогнозным положением в будущем. Пока формирование системы социального страхования не увязано с указанными выше факторами, которые во многом определяют качественные ее характеристики – уровень пенсий и других страховых выплат, качество и объем услуг по лечению и оздоровлению трудящихся, построить эффективную систему социальной защиты в стране не удастся.

В этой связи необходимо разработать среднесрочную программу мер с целью завершения в ближайшие 5-8 лет формирования системы социального страхования в России, в увязке ее с реформами в системе заработной платы и налоговой системе. Такая программа мер позволит обеспечить преемственность и последовательность в работе правительства, министерства, ведомств, сообщества субъектов социального страхования (представителей работников, работодателей и страховщиков).

Необходимым и определяющим условием формирования институтов социального страхования является узаконение основных экономических механизмов (по сбору, распределению и перераспределению финансовых ресурсов). Центральный вопрос заключается в определении оптимальных для настоящего этапа пропорций между личным вкладом работника в отдельные государственные фонды социального страхования, увязанным с размером и объемом выплачиваемых пособий (принцип самоответственности), и долей средств, направляемой на перераспределение в пользу лиц с более низкими доходами и периодами страховых взносов.

Формирование системы обязательного социального страхования в стране требует концептуального и законодательного решения ряда крупных задач национального масштаба. Важнейшие среди них:

- разработка доктрины системы социального страхования для России (философии социального страхования и его места в системе социальной защиты населения, роли социальных субъектов в вопросах финансирования и управления);

- разработка методологических основ для формирования собственного правового поля социального страхования, имеющего четкие законодательные рамки, фиксирующие и недопускающие ему смешиваться с правовыми полями личного страхования, с одной стороны, и социальной помощью, с другой;

- разграничение функций и полномочий по организации и управлению системой и отдельными видами социального страхования основных социальных субъектов (работодателей, работников и государства), с ролевых их позиций страхователей, застрахованных, организующих и контролирующих органов;

- определение форм, уровней и механизмов реализации социальных гарантий, обеспечиваемых различными видами социального страхования;

- определение 4-5 правовых институтов социального страхования, которые бы включали все возможные виды страховых случаев и обеспечение координации их деятельности с целью плотного правового структурирования всех форм и видов защиты;

- определение финансовых механизмов видов социального страхования с учетом формирования оптимальной нагрузки субъектов страхования, увязанной с политикой заработной платы, доходов и налоговой политики в стране;

- определение инструментария и инфраструктуры управления социальным страхованием – модель актуарных расчетов, информационной базы, статуса актуарных центров и контрольных органов, медико-реабилитационных служб.