Кредитная политика коммерческого банка на современном этапе

|

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

«Допущена к защите»

___________и.о.заведующего

кафедрой _____________Н.Т. Сартанова

ДИПЛОМНАЯ РАБОТА

На тему: «Кредитная политика коммерческого банка на современном этапе»

по специальности 050509 – Финансы

Выполнила 0.Н. Халявина

Научный руководитель

к.э.н., доцент Г.И. Абаева

Костанай 2010

|

Содержание

Введение……………………………………………………………………………...3

1Теоретические основы формирования кредитной политики коммерческого банка на современном этапе………………………………………………………...5

1.1 Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка………………………………………………………....5

1.2 Факторы, влияющие на формирование кредитной политики банка..............13

1.3 Организация процесса управления кредитным риском в коммерческом банке………………………………………………………………………………...20

2 Кредитная политика коммерческого банка на примере АО «Цеснабанк».......27

2.1 Анализ кредитной деятельности и краткая финансовая характеристика банка............................................................................................................................27

2.2 Анализ качества кредитного портфеля банка...................................................40

2.3 Анализ эффективности кредитной деятельности банка................................45

3 Основные направления совершенствования кредитной политики

АО «Цеснабанк» на современном этапе………………………………………...50

Заключение.................................................................................................................60

Список использованной литературы.......................................................................64

Приложения............................................................................................................... 66

Введение

В настоящее время в связи с раз�витием сис�темы коммерческих банков и расширением выполняемых ими операций весьма актуальным является рассмотрение кредитной политики банков второго уровня. Всякая деятельность, в том числе и кредитная, содержит в себе извест�ную долю риска и случайности самого различного характера. Главная экономическая функция банков - кредитова�ние, осуществляемое для финансирования, потребительских и инвестицион�ных це�лей предприятий, организаций, предпринимательских фирм, физиче�ских лиц и государственных органов. От того, насколько хорошо банки реа�ли�зуют свои кредитные функции, во многом зависит экономическое поло�же�ние об�служи�ваемых ими клиентов, поскольку банковские кредиты спо�собст�вуют появле�нию новых предприятий, увеличению количества рабочих мест и обес�печи�вают их экономическую жизнеспособность. Переход к рыночным отно�шениям, расши�рение самостоятельности ком�мерческих банков, внедре�ние экономических методов управления, по�строен�ных на заинтересованно�сти банков, способст�вовали изменению сис�темы, как привлечения, так и разме�щения кредитных ресурсов. В Казахстане в настоящее время получают даль�нейшее развитие рынки кредитных ресур�сов и межбан�ковских креди�тов. Бурно развиваю�щаяся кредитная практика требует теорети�ческого ос�вещения перспектив развития кредитных отноше�ний и кредитной политики в целом, фор�мирования и ис�пользования кре�дитных ресурсов в частно�сти.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика- это определение того уровня риска, который может взять на себя банк.

Каждый банк должен четко формулировать политику предоставления ссуд, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем кредитного портфеля, а также выявлять обстоятельства, при котором целесообразно предоставлять кредит. Ответственность за осуществление кредитной политики лежит на Совете директоров банка, который делегирует функции по практическому предоставлению кредитов на более низкие уровни и формулирует общие принципы и ограничения кредитной политики. В последнее время все больше крупных банков письменно фиксирует эти принципы, составляет «Меморандум о кредитной политике», структура которого различна для разных банков, но основные моменты содержат следующую информацию: формируется общая цель политики, определяются предельные суммы кредитов, выдачу которых администрация банка считает желательной, а также кредиты, от которых рекомендуется воздержаться; определяется географические районы, где желательно кредитная экспансия банка; содержится правила о порядке выдачи кредитов, о контроле качества кредитов, о процедуре взыскания просроченной задолженности.

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как письменный меморандум, которым руководствуются все работники Банка.

Целью дипломной работы является исследование теоретических и прак�тиче�ских основ формирования, анализа и эффективности использования кредитной политики коммерческого банка на современном этапе и основные направления ее совершенствования.

Для достижения этой цели в работе необходимо выполнить следующие задачи:

1)изучить теоретические основы формирования кредитной политики коммерческого банка;

2)провести анализ кредитной деятельности банка;

3) провести анализ состава, структуры и качества кредитного портфеля банка;

4)проанализировать эффективность кредитных операций банка;

5) наметить пути совершенствования кредитной политики банка путем снижения кредитного риска.

Объектом исследования является АО «Цеснабанк»-кре�дитное учреждение, сферой деятельности которого явля�ется предостав�ление банковских услуг. Главной целью своей деятельности банк видит пре�достав�ление кли�ентам и партнерам полного спектра возмож�ностей, пред�ла�гаемых со�временным рынком.

Предметом исследования являются экономические отношения складывающиеся в процессе реализации кредитной политики банка.

При написании дипломной работы использовались нормативные документы, консолидированная финансовая отчетность банка, работы отечественных и зарубежных авторов.

1Теоретические основы формирования кредитной политики коммерческого банка на современном этапе

1.1 Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов, и является одним из элементов банковской политики. Независимо от политического устройства общества любое государство стремится создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике. Другое дело, что кредитная политика обязательно должна учитывать интересы различных групп общества, в том числе населения. Действительно, если банк развивает операции по обслуживанию частных клиентов, то он при разработке и реализации своей кредитной политики в обязательном порядке должен учитывать интересы не только собственные, но и прежде всего интересы своих клиентов. Кредитная политика банка во взаимоотношениях с населением разрабатывается с учетом потребностей населения в банковском обслуживании и других объективных факторов, определяющих функционирование коммерческого банка. Сущность кредитной политики можно определить как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка.

Кредит, как экономическая категория, проявляет свою сущность, с одной стороны, в виде совокупности экономических отношений по поводу возвратного движения стоимости, а с другой, - в виде ссуды или займа товаров или денежных средств. Поэтому специфика кредита как экономической категории проявляется, в его субъектах, которыми является кредитор и заемщик. Движение формы стоимости составляет внутреннее содержание кредита. Используя диалектический подход, целесообразно рассматривать кредит, во-первых, на уровне сущностных отношений, во-вторых, на уровне, определяющем единство содержания и форм кредита, и, в-третьих, на уровне, раскрывающем закономерности развития конкретно-исторических форм кредита. Данная последовательность логических уровней анализа в своей совокупности отражает движение от сущности к явлениям и затем к действительности, что совпадает с общей логикой восхождения от абстрактного к конкретному, от всеобщего к особенному, единичному.

Одновременно указывая на теоретическую значимость принципа расчленения анализа целостности кредитных отношений, отметим, что оно носит условный характер. В связи с этим на каждом уровне анализа структурные элементы теории кредитных отношений рассматриваются как неотъемлемые звенья общей системы. [1]

Первая ступень анализа. На основе анализа сущностных черт кредита в современной экономической теории устоялось определение кредита как экономической категории, выражающей определенные экономические отношения по поводу предоставления товаров или денежных средств на началах возвратности, срочности и платности.

Вторая ступень анализа. Кредит необходимо исследовать в историческом аспекте как составной элемент системы экономических отношений. Кредитные отношения, как всякие экономические отношения, носят исторический характер, то есть они изменяются под влиянием развития производственных отношений. Кредит получает свое выражение в формах, каждая из которых представляет собой ту или иную грань сложного комплекса общественных отношений, возникающих в процессе воспроизводства. В этом смысле каждая форма кредита – это, с одной стороны, отражение сущности кредита, а другой стороны – отражение взаимосвязи собственно кредитных отношений с предметной стороной кредитной сделки. Следовательно, на втором уровне анализа объектом исследования является познание сущности кредита в его бытии. Процесс познания на данном уровне развивается от понимания сущности кредита, его внутренней природы к пониманию единства сущности и явлений, благодаря которому и проявляется сущность. [2]

Критерием истинности знаний о кредите, формах кредита является практика их использования – третья ступень анализа. Наука всегда возникает под влиянием практических потребностей общества и для удовлетворения его определенных нужд. Причем чем быстрее на практике выявляются новые требования, чем быстрее формы кредита приводятся в соответствие с этими требованиями, тем шире проявляется положительная роль кредита в развитии экономики. Многочисленные новые явления экономической жизни, меняя сущность явлений, не оставляют неизменной и наиболее консервативную часть.

Формы проявления кредита как экономической категорий, можно классифицировать по разным признакам:

-в зависимости от материально вещественной природы различают: товарную, денежную и смешанную формы кредита;

-по функциональному признаку – потребительскую и производительную формы;

-по субъектам кредитной сделки различают такие формы кредита как кредит юридическим и физическим лицам.

Активность кредитной политики по отношению к кредиту заключается в том, что она позволяет оценить реальные потребности клиентов и реализовать их в новой комбинации форм кредита, что, несомненно, затрагивает и кредит как экономическую категорию. Так прогрессивная, оптимальная кредитная политика, как важный элемент надстройки, принятая к исполнению к персоналам банка и правильно воспринятая акционерами, клиентами банка, органами банковского надзора и другими структурами общества, становятся важной материальной силой, способствуя развитию банка, повышению эффективности работы и напротив неадекватная кредитная политика ведет к задержке развития банка, ухудшению показателей его финансового состояния, или к его банкротству.

Функции кредитной политики можно условно разделить на две группы: общие, присущие различным элементам банковской политики и специфические, отличающие кредитную политику от других ее элементов. К общим функциям относится: коммерческая функция, то есть функция получения банком прибыли, стимулирующая и контрольная. Стимулирующая функция проявляется в том, что кредитная политика, отражающая объективные потребности государства, банка, клиентов, стимулирует аккумуляцию временно свободных денежных средств в банке, их рациональное использование. Возможность для клиента банка получить дополнительный доход на средства, помещенные в банк на депозит, является стимулом для клиента воздержаться на определенный срок от текущего потребления. А возможность получить в банке ссуду имеет важное значение для покрытия временной потребности в дополнительных средствах. При этом необходимость уплаты банку процентов за пользование ссудой стимулирует заемщика погасить задолженность в максимально короткие сроки. Для банка стимулирующая функция кредитной политики проявляется в том, что банки стремятся привлечь наиболее дешевые ресурсы на рынке на относительно длительный срок и разместить их в максимальной выгоде.

Контрольная функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике конкретного банка. Однако, если рассматривать функции в качестве специфического проявления сущности явления является единственно правильным, то в это случае кредитная политика выполняет лишь одну, но очень важную функцию – функцию оптимизации кредитного процесса. [3]

Роль кредитной политики банка заключается в определении приоритетных направления развития и совершенствования банковской деятельности в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и повышения его эффективности. Вместе с тем, на макроэкономическом уровне следует подчеркнуть важное значение кредитной политики в процессах формирования, распределения и перераспределения национального дохода, в организации планирования и регулирования денежного оборота, а на микроэкономическом уровне – уровне конкретного банка обеспечение стабильности и надежности банка, и его рентабельности и ликвидности, адекватности и его деятельности потребностям клиентов. Роль кредитной политики банков в экономике определяется ее важным значением в процессе перераспределения денежных средств между отраслями и сферами рыночной экономики через банки; перевода сбережении, прежде всего населения, из непроизводительной в производительную форму; финансирование и кредитование потребностей экономики и населения на не инфляционной основе, то есть без выпуска обращения дополнительных денежных средств.

Кредитная политика коммерческого банка как надстроечная категория основывается на исследовании достигнутого уровня развития кредитных отношений банка с клиентами является источником разрабатываемой банком кредитной политики и служит мерилом ее эффективности, оптимальности. Банки разрабатывают кредитную политику, прежде всего потому, что она позволяет регулировать, управлять, рационально организовать взаимоотношения между банком и его клиентами по поводу возвратного движения денежных средств. В процессе разработки кредитной политики коммерческого банка необходимо учитывать уровень развития общества, банковской системы государства и конкретного банка.

На макроэкономическом уровне целью политики, проводимой банками во главе с Национальным банком Республики Казахстан, является поддержание стабильности банковской системы и обеспечение устойчивого поступательного развития экономики.

На первом этапе реализации кредитной политики происходит оценка макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых, элементов анализа делают процесс кредитования осмысленным и подготовленным.

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год). В этом документе излагаются:

1.Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

- соотношения кредитов и депозитов;

- соотношения собственного капитала и активов;

- лимиты сегментов портфеля активов банка в целом;

- лимиты сегментов кредитного портфеля (лимиты на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.). Обычно размер лимита включает не более 25 % от величины общего кредитного портфеля. Увеличение определенного сегмента сверх лимита возможно при наличии способов защиты от этого повышенного кредитного риска;

- клиентские лимиты:

а) для акционеров (пайщиков);

б) для старых, с определенной историей взаимоотношений, клиентов;

в) для новых клиентов;

г) для неклиентов банка;

географические лимиты кредитования (требуются для банков, имеющих иногородние филиалы с разным уровнем подготовленности персонала к проведению качественной кредитной работы, а также для монобанков, но желающих проводить активные операции в определенных регионах);

- требования по проведению работы с обеспечением (виды залогов, стандарты оформления, маржа в оценке и т.д.);

- требования по документальному оформлению и сопровождению кредитов;

- планируемый уровень кредитной маржи и механизмы принятия решения об его изменении. [4]

- Утверждается Положение о порядке выдачи кредитов, где отражается:

- организация кредитного процесса;

- перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

- правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к работе по кредитованию.

Кредитная политика коммерческого банка основывается на реаль�ных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет всех факторов, которые оказывают воздействие на реализацию потоков притока средств кредитного потенциала. В этой связи необходимо рас�смотреть основные факторы, воздействующие на эффективность политики банка в части формирования средств кредитного потенциала.

К основным формам повышения источников кредитного потенциала относятся:

повышение числа банковских клиентов;

увеличение средств существующих в банке участников и клиентов;

рост организационной сети банка;

объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Экономичность, эффективность использования и ликвидность средств предприятий и организаций непосредственно отражаются на стабильности кредитного потенциала банка. В этой связи банк дол�жен хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:

ликвидность баланса;

рентабельность использования средств, в частности оборачива�емость оборотных средств как реальный экономический критерий степени ликвидности средств;

планы производства и их соответствие условиям рыночной конъюнктуры товаров;

технический уровень предприятия и перспективы его развития;

удельный вес продукции, производимой на экспорт, и др.

Средства населения должны занимать особое место в банковской политике формирования средств кредитного потенциала. Основные факторы, которые воздействуют на приобретение сбережений насе�ления, следующие:

1.Величина денежных доходов и склонность к сбережениям.

2.Организация приобретения сбережений путем широкой бан�ковской сети.

3.Качество предоставляемых услуг населению.

4.Организация информационной службы.

5.Техническая оснащенность отдела банка по работе с насе�лением.

6.Хорошие знания клиентов, их региональное распределение, финансовые силы, интенсивность потребности и использования де�понированных в банке средств, надежность в выполнении обяза�тельств, возможности обеспечения и другие факторы, на основе которых можно создать реальное представление о притоке и оттоке средств населения.

Межбанковский кредит — значительный источник средств для поддержания стабильности кредитного потенциала. В зарубежной практике межбанковское кредитование:

осуществляется, как правило, в целях поддержания текущей ликвидности банка или обеспечения рентабельного вложения средств;

носит в основном краткосрочный характер;

является оперативным по способу предоставления средств;

происходит в рамках корреспондентских отношений банков;

представляет собой дорогостоящий по отношению к другим источникам кредитный потенциал банка.

Развитие межбанковского кредитования обеспечивает хорошая информационная база, характеризующая финансовое состояние бан�ков, их платежеспособность и ликвидность. На практике необходимы публикации балансов.

Кредитная политика коммерческого банка обеспечивает непрерыв�ное использование всех средств, которые создаются для удовлетво�рения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка.[5]

Одна из основных целей банковской политики в распределении средств кредитного потенциала — это обеспечение соответствия структуры источников средств со структурой активов банка. Так, "в США нет узаконенного коэффициента ликвидности, его опреде�ление и поддержание являются задачей руководства банка. При этом исходят из того, что тип привлеченных депозитов, источник их происхождения и стабильность являются главными факторами, определяющими ликвидность".

Стратегия и тактика банка в сфере получения и пре�доставления кредитов составляет существо его кредит�ной политики.

Кредитная политика банка включает в себя следую�щие элементы:

• определение целей, исходя из которых, формируется кредитный портфель банка (виды, сроки, размеры и качество обеспечения);

• описание полномочий подразделений банка в процес�се выдачи, ведения и погашения кредита;

• перечень необходимых документов;

• основные правила приема, оценки и реализации кре�дитного обеспечения;

• лимитирование операций по кредитованию;

• политику установления процентных ставок по кредитам;

• методики оценки кредитных заявок;

• характеристику диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

Наличие ресурсов у банка и их структура обусловли�вают проведение кредитной политики. Кредитная поли�тика во многом зависит от ликвидности банка. Важный критерий классификации кредитов — их обеспеченность. Обеспеченность в широком смысле — это наличие гарантий, дающих уверенность в том, что ссуда будет своевременно возвращена кредитору и за ее использование от заемщика будет получена установлен�ная плата.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, воз�вратность, обеспеченность, платность и дифференцированность.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки: банка и заемщика.

Под методом кредитования обычно подразумевается совокупность приемов, с помощью которых осуществля�ется выдача и погашение кредита. Таких методов три: кредитование по остатку; кредитование по обороту; кре�дитная линия. Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим долговым обязательствам и является одним из основных объект ив оценки при определении целесообразности и форм кре�дитных отношений.

Кредитование проводится в несколько этапов: подго�товительный; рассмотрение кредитного проекта; оформ�ление кредитной документации; этап использования кре�дита и последующего контроля в процессе кредитования.

Кредитная политика коммерческого банка — это ком�плекс мероприятий банка, цель которых — повышение доходности кредитных операций и снижение кредитного риска.

Важнейшим показателем, определяющим масштабы кредитных операций, является величина собственных средств (капитала) банка; к нему привязана основная масса обязательных экономических нормативов. Непосредст�венное влияние на общий суммарный показатель выдачи ссуд оказывает норматив достаточности капитала, ус�танавливаемый как соотношение капитала банка и его активов, взвешенных с учетом риска (в том числе выдан�ных ссуд и учтенных векселей). [6]

В пределах нормативных ограничений, установлен�ных НацБанком, коммерческие банки самостоятельно определяет круг будущих заемщиков, виды кредитов, формирует ссудный портфель и устанавливает процентные ставки исходя из соображений выгодности. Повышение доходности кредитных операций и сни�жение риска по ним — две противоположные цели. Как и во всех сферах финансовой деятельности, где наиболь�шие доходы инвесторам приносят операции с повышен�ным риском, повышенный процент за кредит является «платой за риск» в банковском деле. При формировании ссудного портфеля банк должен придерживаться общего для всех инвесторов принципа — сочетать высокодоход�ные и достаточно рискованные вложения с менее риско�ванными направлениями кредитования.

Таблица 1

Элементы кредитной политики

|

Этапы кредитования

|

Регламентируемые параметры и процедуры

|

|

Предварительная работа по предоставлению кредитов

|

- состав будущих заемщиков

- виды кредитования

- количественные процедуры кредитования

- стандарты оценки кредитоспособности за�емщиков стандарты оценки ссуд

- процентные ставки

- методы обеспечения возвратности кредита

- контроль за соблюдением процедуры подготовки выдачи кредита

|

|

Оформление кредита

|

- формы документов

- технологическая процедура выдачи кредита

- контроль за правильностью оформления кредита

|

|

Управление кредитом

|

- порядок управления кредитным портфелем

- контроль за исполнением кредитных договоров

- условия продления или возобновления просроченных кредитов

- порядок покрытия убытков

- контроль за управлением кредитом

|

Одним из обязательных условий снижения кредитного риска является диверсификация ссудного портфеля. Правила диверсификации предусматривают: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему

числу заемщиков. Как дополнительное условие снижения риска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд — зало�га, гарантий, поручительства, страхования. Соблюдение этих правил позволят компенсировать возможные потери по одним кредитным сделкам выгодами от других. [7]

Кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения. Общая цель коммерческого банка, должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля. Исходя из этого, целью кредитной политики является создание условий для эффективного размещения привлеченных средств, обеспечение стабильного роста прибыли банка.

На уровне конкретного коммерческого банка его политика выражается в виде стратегии и тактики в области организации и осуществления банковских операций и услуг с целью обеспечения рентабельности, надежности и ликвидности банка.

Стратегию банка можно определить как цель и методы ее реализации, а тактику как совокупность конкретных средств, приемов, и методов достижения цели. Стратегия и тактика между собой тесно взаимосвязаны. Тактика является конкретным средством воплощения в жизнь стратегии. Таким образом, сочетание стратегических целей и оперативных задач, стратегического и текущего планирования позволяет коммерческим банкам избежать неудач в своей деятельности, полнее реализовать свой интерес в мире коммерции. Ясная стратегическая ориентация банка дает ему значительный импульс развития предпринимательской деятельности.

1.2 Факторы, влияющие на формирование кредитной политики банка

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в частности отношения между банками и частными клиентами. При этом кредитная политика одного банка, может быть для индивидуальных заемщиков более привлекательной по сравнению с другими банками благодаря кредитованию покупок в рассрочку, кредитным картам, ипотечным ссудам и так далее.

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане на сегодняшний момент используют следующую схему формирования кредитной политики коммерческого банка:

-общие положения и цели кредитной политики;

-аппарат управления кредитными операциями и полномочия сотрудников банка;

-организация кредитного процесса на различных этапах реализации кредитного договора;

-банковский контроль и управление кредитным процессом.

Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и является обязательным для организации кредитного процесса [7].

В построении теоретической модели оптимальной кредитной политики коммерческого банка, необходимо учитывать современное состояние рынка банковских услуг, что позволит выделить приоритетные направления кредитной политики банка на определенных этапах его развития. Можно сказать, что для казахстанских банков в настоящее время наиболее актуальные вопросы контроля качества кредитного портфеля, что предопределяет необходимость уделить в модели особое внимание следующим вопросам:

-анализ кредитного рынка и разработка мер по привлечению и отбору наиболее выгодных для банка кредитных заявок;

-анализ финансового состояния заемщиков;

-анализ залогов и иного обеспечения возвратности ссуд;

-соблюдение принципов кредитования (целевой направленности, обеспеченности, срочности, платности);

-периодичное тестирование выданного кредита на предмет его возвратности: мониторинг состояния заемщика, экономической ситуации и так далее;

-анализ структуры кредитного портфеля, расчет показателей, разработка и выполнение мер по реструктуризации кредитного портфеля;

-выявление проблемных кредитов и разработка мероприятий по ликвидации задолженности.

При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов (Таблица 2).

Таблица 2

Общие факторы, формирующие кредитную политику банка

|

Макроэкономические

|

Общее состояние экономики страны Денежно-кредитная политика Национального банка РК Финансовая политика Правительства РК

|

|

Региональные и отраслевые

|

Состояние экономики в регионах и отраслях, обслуживаемых банком, состав клиентов, их потребность в кредите, наличие банков-конкурентов

|

|

Внутрибанковские

|

Величина собственных средств (капитала) банка. Структура пассивов. Способности и опыт персонала.

|

Кредитная политика банка определяет стандарты, па�раметры и процедуры, которыми руководствуются бан�ковские работники в своей деятельности по предоставле�нию, оформлению кредитов и управлению ими. Кредит�ная политика обычно оформляется в виде письменно за�фиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования

Разработка кредитной политики Казахстана предоставляется особенно важной, когда банку предстоит адаптироваться к сложным и постоянно меняющимся условиям экономики и когда перед ним стоит задача, ранее никогда не возникавшая или возникавшая, но не получившего должного внимания. И что наиболее важно, разработка политики вызывает необходимость у совета директоров или со стороны руководителей высшего звена комитета по кредитам банка определить уровень приемлемости риска в свете прибыльности и эффективности работы банка, учитывая при этом потребности рынка, на котором действует банк. [8]

Банковская политика в целом и кредитная политика коммерческого банка, в частности, на совместном этапе становления рыночных отношении зависит от двух групп факторов (Рисунок 1). В первой группе следует выделить факторы, определяющие внешнюю политику банка:

-общее состояние экономики страны, уровень инфляции, темпы роста ВВП, дефицит бюджета и другие;

-влияние кредитной политики Национального Банка Республики Казахстан и Министерства Финансов Республики Казахстан;

-степень независимости Национального Банка, участие банков в политической жизни страны и прочее;

-уровень доходов населения, способность потреблять банковские услуги, наличие социальных льгот;

-региональная специфика функционирования банка;

-уровень конкуренции;

-уровень цен на банковские продукты и услуги;

-политизированность общества;

-социальная напряженность;

-потребность в ссудах банка и его клиентов.

Во второй группе можно выделить факторы, определяющие внутреннюю политику банка:

-кредитный потенциал банка;

-степень рискованности и прибыльности отдельных видов ссуд;

-стабильность депозитов;

-спектр выполняемых операции и услуг;

-обеспечение ссуд;

-профессиональная подготовленность, квалификацию и опыт персонала банка;

-клиентура банка;

-качество кредитного портфеля;

-ценовая политика банка;

-уровень риск-менеджмента

Рисунок 1. Факторы, влияющие на кредитную политику банка

Итак, в целом можно сделать вывод, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и как вследствии, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе и во взаимоотношениях с населением.

Кредитные операции связаны с риском, степень которого в условиях спада производства, нестабильности экономически растет. Это определяет необходимость формирования качественного кредитного портфеля банка, в котором должна быть меньше доля более рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть более прибыльными для банка. При определении кредитной политики следует ориентировать кредитную стратегию на диверсификацию, как состава клиентов, так и спектра предоставляемых им ссуд, то есть услуг, что крайне необходимо в условиях конкуренции.

Совершенствование практики кредитования требует разработки оптимальной для банка организации кредитования. В этих целях банки, имеющие в своем аппарате квалифицированных и профессиональных банковских работников, уделяют внимание поиску оптимальных вариантов методики расчета кредитоспособности заемщиков, правил кредитования. Кредитная политика банка разрабатывается также на основе положений экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе.

Капитал банка призван оградить интересы вкладчиков. Банки, располагающие относительно крупным капиталом, могут предоставлять более длительные и рискованные ссуды [8].

Для успешного функционирования банка необходима прибыль. Банки, испытывающие более острую потребность в прибыли, могут придерживаться более агрессивной ссудной политики по сравнению с банками, для которых прибыль не имеет решающего значения. Такая агрессивная политика может проявляться в относительно высокой доле срочных ссуд и потребительского кредита, которые обычно приносят более высокий процент по сравнению с краткосрочными ссудами торговым и промышленным фирмам.

На ссудную политику влияет состояние экономики районов, обслуживаемых банком. В периоды экономических спадов и подъемов вклады испытывают более резкие колебания, чем в условиях хозяйственной стабильности. Факторы, которые отрицательно влияют на общехозяйственную ситуацию, если они приняли крупные масштабы, могут в конечном счете воздействовать и на местные условия.

Когда в распоряжение коммерческих банков предоставляются дополнительные резервы, ссудные возможности банков возрастают. В этих условиях банки могут придерживаться более либеральной ссудной политики, нежели в ситуации, когда сдерживается или сокращается рост банковских резервов.

Немаловажное значение при выработке ссудной политики банка имеет квалификация работников, осуществляющих кредитные операции. Например, одни работники могут иметь значительный опыт в области кредитования торговых и промышленных предприятий, но не сталкиваться в своей практике с предоставлением ссуд под недвижимость. Другие могут специализироваться на потребительском кредите.

Выбор района, который предполагает обслуживать данный банк, зависит от многих моментов, в том числе от ресурсов банка и его способности контролировать или поддерживать тесный контакт с заемщиками, конкуренции, спроса на кредит. По некоторым видам ссуд банки могут и не ограничивать свою деятельность определенным районом. Например, очень крупные банки, такие как, КазкоммерцБанк, Народный Банк, предоставляют ссуды крупным общенациональным фирмам независимо от места нахождения их главной конторы.

Какие виды ссуд лучше всего подходят для банка, должно определить руководство банка. Одними из самых существенных соображений, учитываемых при принятии решения, являются риск, сопряженный с различными видами ссуд, необходимость диверсификации для распределения риска, потребность в ликвидности, категории клиентов, с которыми банк хотел бы иметь дело, квалификация персонала и, разумеется, относительная прибыльность различных видов кредита.

Для того, чтобы ускорить оформление ссуд, уменьшить риск и обеспечить единый подход, в ссудной политике банка необходимо предусмотреть, что можно считать приемлемым обеспечением и кредитоспособностью. Если по каким-то ссудам нужно потребовать обеспечение, работник банка должен иметь ориентиры, что можно считать приемлемым залогом. К примеру, некоторые банки могут принимать в качестве обеспечения дебиторские счета лишь при условии уведомления плательщика о передаче счетов банку или же не принимать потребительские товары как обеспечение ссуд при покупке этих товаров в рассрочку. Кроме того, банк может неодобрительно относиться к потребительским ссудам, гарантированным друзьями и родственниками заемщика. Банки могут избегать предоставления ссуд под залог зданий специального назначения. Банки могут ограничивать сумму кредита определенной долей реальной рыночной стоимости движимого имущества фермера или розничной цены автомобиля. Банки могут ограничивать размер потребительского кредита одному заемщику определенным процентом его годового дохода после вычета налогов. [9]

Тщательно разработанная ссудная политика должна, разумеется, включать и вопрос о сроках кредита. Эти сроки влияют на ликвидность банка и на риск, сопряженный с судами. Некоторые банки не склонны предоставлять ссуды под недвижимость на очень продолжительный срок, другие ограничивают объем срочных ссуд фирмам. Кроме того, некоторые банки предпочитают ограничивать ссуды на приобретение автомобилей сроком от 24 до 30 месяцев.

Также одной из проблем, с которой сталкиваются многие банки, заключается в том, что заявки на кредит превышают предусмотренный законом предел величины кредита. Банк стоит перед выбором: либо заключить удовлетворительное соглашение с банком-корреспондентом, который возьмет на себя избыточную часть ссуды, либо отказать клиенту и поставить под угрозу свои взаимоотношения с ним, которыми банк, возможно, очень дорожит. Некоторые банки склонны оставлять такие заявки без внимания или выдают кредит до исчерпания лимита.

Руководство банка постоянно сталкивается с проблемой определения обоснованной величины портфеля ссуд. Банки вынуждены, однако поддерживать уровень ликвидности, достаточный для удовлетворения требований вкладчиков. Но они не могут просто вложить средства в другие активы, например облигации, и обеспечить требуемую ликвидность.

На вопрос об оптимальной величине ссудного портфеля нет однозначного ответа. Спрос на кредит в данном районе, активность вкладчиков, капитал банка, квалификация персонала, требования к ликвидности – все эти факторы различны для разных банков. Величину портфеля следует рассчитывать исходя из анализа спроса на банковские средства и приоритетов их использования. А так как структура этих приоритетов бывает различна, невозможно установить жесткие правила касательно размеров ссудного портфеля как конкретного банка, так и банковской системы в целом.

Если исходить из отношения ссуды/депозиты, ссудные портфели увеличиваются. У банков и в крупных финансовых центрах это отношение, как правило, выше, чем в небольших провинциальных банках. Кроме стремления увеличить доходы, этому способствуют несколько факторов: возможность поддерживать ликвидность, наличие рынка федеральных резервных фондов, совершенствование методов управления активами и ресурсами, улучшение методов анализа кредитоспособности и оценки кредитных рисков. [10]

В заключение хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и, как следствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка.

Понятие кредитной политики неразрывно связано с кредитным риском. Все методики кредитования предприятий-заемщиков основываются на снижении кредитного риска. Рассмотрим подробнее это понятие.

1.3 Организация процесса управления кредитным риском в коммерческом банке

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надёжность банка характеризуется рисками. Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям.

Риски очень сложно классифицировать по факторам, их вызывающим, так как их проявлению способствует воздействие совокупности различных как внешних, так и внутренних факторов. Например, причиной роста риска ликвидности может быть не только невозможность оперативного привлечения денежных ресурсов, но и ошибки в планировании, некомпетентность персонала, низкое качество кредитного портфеля (угроза невозврата большой доли выданных кредитов).

В условиях рынка, где поведение экономических субъектов и, тем более, индивидов имеет вероятностный характер и потому не поддается точному прогнозированию, любой вид коммерческой деятельности неизбежно связан с риском – риском потерь и убытков. В наиболее общем виде банковский риск ситуативная характеристика деятельности любого банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неудачи. Он выражается вероятностью, точнее, угрозой получения отрицательных финансовых результатов: непредвиденных дополнительных расходов, потери банком части своих ресурсов и ожидаемой прибыли. Поэтому, с одной стороны, любой банк старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален. С другой стороны, банку необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Иначе говоря, все банки стараются минимизировать риск и максимизировать прибыль. Но осуществить последнее без значительного увеличения риска, как правило, не удается. Тем более это сложно сделать в условиях экономики переходного периода, политической нестабильности, правовой нерегулированности, правового нигилизма. Неслучайно многие коммерческие банки идут на неоправданный риск, поднимая, например, ставку процента в 1,5-2 раза выше рыночной (так называемый процентный риск).

Многие коммерческие банки стран СНГ сейчас работают в зоне повышенного риска. Но это скорее результат сознательной авантюристической политики руководства некоторых банков, нежели следствие некомпетентности их персонала. Последнее, конечно, тоже не редкость. [10]

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается, если:

1)проблемы возникают внезапно и вопреки ожиданиям;

2)поставлены новые задачи, не соответствующие прошлому опыту банка;

3)руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и\или дополнительной прибыли);

4)существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

1)кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

2)неустойчивость политического положения;

3)отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

4)инфляцию.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска. Позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистический анализ конкретной ситуации.

В предельно общем виде управление банковскими рисками включает в себя следующие этапы:

1.Оценка конкретного риска, сделанная на основе анализа всей совокупности рискообразующих факторов и прогноза ее (совокупности) изменения.

2.Установление на этой основе оптимального уровня риска.

3.Анализ отдельных операций с точки зрения их соответствия приемлемому уровню риска.

4.Разработка конкретных мер по снижению риска.

Надёжность банка определяется не только тем, какому риску подвергается банк, но и насколько банк способен им управлять. К основным средствам (методикам) управления рисками можно отнести использование принципа взвешенных рисков; осуществление систематического анализа финансового состояния клиентов банка, его платёжеспособности и кредитоспособности, применение принципа разделения рисков, рефинансирование кредитов; проведение политики диверсификации (широкое перераспределение кредитов в мелких суммах, предоставленных большому количеству клиентов, при сохранении общего объёма операций банка; страхование кредитов и депозитов; применение залога; применение реальных персональных и “мнимых” гарантий, хеджирование валютных сделок, увеличение спектра проводимых операций (диверсификация деятельности).[11]

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс управления включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.[12]

Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску). (Рисунок 2)

Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий погашения долгового обязательства.

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность – риск» банкир вынужден ограничивать норму прибыли, страхуя

Рисунок 2. Обобщенная схема банковских рисков

себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов (см. Рисунок 2)

Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется, во-первых, общими, установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

- разработка целей и задач кредитной политики банка

- создание административной структуры управления кредитным риском и системы принятия административных решений

- изучение финансового состояния заемщика

- изучение кредитной истории заемщика, его деловых связей

- разработка и подписание кредитного соглашения

- анализ рисков невозврата кредитов

- кредитный мониторинг заемщика и всего портфеля ссуд

- мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.[13]

Разработка кредитной политики представляется особенно важной, когда банку предстоит адаптироваться к сложным и постоянно меняющимся условиям экономики и когда перед ним стоит задача, ранее никогда не возникавшая или возникавшая, но не получавшая должного внимания.

Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитного риска позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов.

Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий погашения долгового обязательства.

Наиболее распространенными в практике банков мероприятиями, направленными на снижение кредитного риска являются:

1.Оценка кредитоспособности заемщика. В практике банков все большее распространение получает метод, основанный на бальной оценке ссудополучателя. Этот метод предполагает определение рейтинга клиента. Критерии, по которым производится оценка заемщика, строго индивидуальны для каждого банка, базируются на его практическом опыте и периодически пересматриваются.

2.Уменьшение размеров выдаваемых кредитов одному заемщику. Этот способ применяется, когда банк не полностью уверен в достаточной кредитоспособности клиента.

3.Страхование кредитов. Страхование предполагает полную передачу риска его невозврата организации, занимающейся страхованием. Все расходы, связанные со страхованием, как правило, относятся на ссудополучателей.

4.Привлечение достаточного обеспечения. Такой метод практически гарантирует банку возврат выданной суммы и получение процентов. Приоритет при защите от кредитного риска отдается не привлечению достаточного обеспечения, предназначенного для покрытия убытков, а анализу кредитоспособности заемщика, направленному на недопущение этих убытков, ссуда выдается в расчете на то, что она будет возвращена в соответствии с кредитным договором.[14]

5.Выдача дисконтных ссуд. Дисконтные ссуды лишь в небольшой степени позволяют снизить кредитный риск. Такой способ предоставления кредитов гарантирует получение платы за кредит, а вопрос о ее возврате остается открытым, если не используются другие методы защиты от кредитного риска.

Перед банками стоят серьезные трудности в деле управления кредитным риском. Контроль со стороны правительства, давление внутренних и внешних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, срывы производственных графиков и планов и частые ситуации нестабильности в сфере бизнеса и производства подрывают финансовое положение заемщиков. Более того, финансовая информация часто является ненадежной, правовая структура часто не способствует выполнению обязательств по погашению долга.

Банки зачастую не располагают надежно разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить следующие:

- отсутствие письменно зафиксированного в виде документа изложения политики;

- отсутствие ограничений в отношении концентрации портфеля

- излишняя централизация или децентрализация кредитного руководства

- плохой анализ кредитуемой отрасли

- поверхностный финансовый анализ заемщиков

- завышенная стоимость залога

- недостаточно частые контакты с клиентом

- недостаточные проверки и отсутствие сбалансированности в процессе кредитования

- отсутствие контроля над займами

- неспособность к увеличению стоимости залога по мере ухудшения качества кредитов

- плохой контроль за документированием займов

- чрезмерное использование заемных средств

- неполная кредитная документация

- отсутствие классификации активов и стандартов при формировании резервов на покрытие убытков по кредитам

- неумение эффективно контролировать и аудировать кредитный процесс.[15]

Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, предоставляемых в одной отрасли или секторе хозяйства, большие портфели неработающих кредитов, убытки по кредитам, неплатежеспособность и не ликвидность. Не вызывает сомнения, что на многих рынках банкам приходится действовать в таких экономических условиях, которые характеризуются наличием объективных трудностей для качественного управления кредитами, что лишний раз свидетельствует о важности усиления такого управления.

2 Кредитная политика коммерческого банка на примере АО «Цеснабанк»

2.1Анализ кредитной деятельности банка и его краткая финансовая характеристика

АО «Цеснабанк», основан в 1992 году. За годы работы Цеснабанк завоевал репутацию стабильного финансово -кредитного учреждения, ориентированного на удовлетворение потребностей каждого клиента в широком спектре банковских продуктов с целью роста благосостояния народа Казахстана и развития экономики. Слагаемыми успешного развития являются инновационность, комплексный подход в обслуживании клиентов, а также постоянное совершенствование систем управления работой банка с целью достижения максимальной эффективности, баланса рискованности и доходности операций. Успешно решаются многие непростые задачи и, несмотря на растущую конкуренцию, значительно укрепляются позиции на рынке банковских услуг. Главным приоритетом в деятельности Банка является удовлетворение потребностей клиентов в качественных банковских услугах. Активно развивающаяся филиальная сеть Банка представлена 19 филиалами и 70 пунктами обслуживания клиентов в 23 областных и региональных центрах Казахстана. Сейчас в Банке обслуживается около 100 000 частных лиц и свыше 15 000 корпоративных клиентов и клиентов малого и среднего бизнеса. В 1994 году Банк получил свидетельство члена Казахстанской Межбанковской Валютно-Фондовой Биржи, в 1996 году заключено соглашение с Центральноазиатско-Американским Фондом Поддержки Предпринимательства (Азиатская Кредитная Компания) по финансированию малого и среднего бизнеса, в 1997 году статус Первичного Дилера на рынке государственных бумаг. В 1998 году были открыты кредитные линии Азиатского Банка Развития для сельскохозяйственного сектора и Европейского Банка Реконструкции и Развития на развитие малого и среднего бизнеса, а также подписано кредитное соглашение с Всемирным банком по проекту Постприватизационной поддержки сельского хозяйства. 1998-2001 годы - Банк принимал участие в программе «Твиннинг» Рабобанка, где сотрудники проходили обучение и стажировку по трем направлениям: Стратегия, финансовый менеджмент и информационные технологии. 2003 год - Банк признан лучшим среди банков, участвующих в реализации кредитной линии Всемирного банка, по результатам мониторинга, проведенного Министерством сельского хозяйства. Также в этом году Банк был отмечен Европейским банком Реконструкции и Развития как банк, имеющий самый качественный кредитный портфель, а также, признан перешедшим к Международным стандартам бухгалтерского учета в части автоматизации банковских информационных технологии, по заключению Правления Национального Банка Республики Казахстан. Кроме того, Цеснабанк является членом-участником межбанковской системы перевода денег (МСПД) и системы розничных переводов (клиринг), а также участником Фонда гарантирования вкладов (депозитов) физических лиц (2000 год), партнером Казахстанского Фонда гарантирования ипотечных кредитов (2004 год), членом Ассоциации Финансистов Казахстана, членом Ассоциации банков Республики Казахстан. К тому же в 2004 году АО «Цеснабанк» стал одним из учредителей Первого Кредитного Бюро Республики Казахстан. Для успешного развития бизнеса. Главной целью своей деятельности Банк видит предоставление кли�ентам и партнерам полного спектра возможностей, предлагаемых со�временным рынком. [16]

Финансовое состояние коммерческих банков характеризуется достаточно�стью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и уровнем управления (менеджментом) банка.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и под�дер�жания своей ликвидности, а следовательно, и обеспечения финансовой ус�тойчивости. К ним относятся ссудные, лизинговые, факторинговые, форфейтинговые операции, операции с иностранной валютой, ценными бумагами. При совершении этих операций банк выступает в роли кредитора. Ка�чество активов оценивается c точки зрения их возвратности (для кредит�ного порт�феля) и способности своевременно и без потерь обращаться в платёж�ные средства (для ценных бумаг и основных средств). Под структурой активов понима�ется соотношение разных по качеству статей актива баланса банка к балан�совому итогу. Качество активов банка определяется целесообразной струк�турой его активов, диверсификацией активных операций, объемом рисковых активов.

Анализируя данные таблицы 1А (Приложение А) можно сделать следующие выводы: активы банка возросли за анализируемый период на 58%, при этом структура активов в целом не изменилась, в среднем 73% составляют производительные активы и 27% непроизводительные. В структуре производительных активов большую часть занимают кредиты выданные клиентам, их доля в среднем занимает 64% всех активов банка. Объем кредитования увеличился на 42% в 2008 году по сравнению с 2006 годом или на 25,6 млн. тенге, по сравнению с предыдущим годом объем кредитования снизился снизился на 7%, вследствии ужесточения банком кредитной политики, эта негативная тенденция влияет на снижение процентных доходов банка. За изучаемый период структура активов претерпела незначительные изменения. Кредито�вание клиентов традиционно занимает лидирующее место в структуре акти�вов Банка, по�скольку именно этот вид операций дает наиболее высокий ста�бильный до�ход.

Анализ структуры пассивных операций банка, как и анализ структуры активных операций, может быть качественным и количественным и вклю�чает анализ структуры собственных средств и анализ структуры привлечен�ных средств. При оценке соотношения собственных и привлеченных средств банка необходимо учитывать, что это соотношение должно быть больше единицы, т.к. в противном случае это означает, что банк проводит активные операции в основном за счет привлеченных средств, что увеличивает риск невозврата средств вкладчиков. Для обеспечения своей коммерческой и хозяйственной деятельности банки должны располагать определенной суммой денежных средств, то есть ресурсами. Банковские ресурсы образуются в результате проведения банками пассивных операций и отражаются в пассиве баланса банка, поэтому для получения полной картины финансового состояния АО «Цеснабанк», проведем анализ структуры и состава пассивов банка (Приложение В, таблица В1). [17]

Данные таблицы показали, что обязательства банка в 2008 году увеличились по сравнению с 2006 годом на 43,03 млн. тенге, что процентном соотношении составляет 55,5%, а именно по следующим направлениям: текущие счета и депозиты клиентов увеличились на 30,1 млн. тенге; выпущенные долговые ценные бумаги выросли на 15,1 млн. тенге; субординированный долг на 1,1 млн.тенге; прочие обязательства на 906 тысяч тенге. Собственный капитал банка также увеличился в отчетном периоде на 77,12% за счет увеличения акционерного капитала и резервы на покрытие общих банковских рисков. Итого рост обязательств и собственного капитала АО «Цеснабанк» составил 58% за анализируемый период.

Эффективность деятельности банка выражается в уровне его доходности и отражает положительный совокупный результат работы банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль банка, размер которой определяет уро�вень дивидендов, увеличение собственных средств и развитие пассивных и ак�тивных операций. Доходность банка является результатом оптимальной структуры его баланса, как в части активов, так и пассивов, целевой направленности в деятельности банков�ского персонала в этом направлении. Проанализируем доходность банка за изучаемый период, на основе данных, приведенных в таблице 3.

Анализ проведенных расчетов показал, что наряду с ростом процентных доходов на 10, 255 млн. тенге, наблюдается и рост процентных расходов на 7, 952 млн. тенге. Общее изменение чистого процентного дохода составляет 2, 303 млн. тенге. Однако в 2008 году по сравнению с 2006 годом наблюдается чистый убыток от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период в размере 2,647 млн. тенге. Чистый доход от операций с иностранной валютой увеличится за исследуемый период на 282 080 тысячи тенге, доход по дивидендам также растет на 64 820 тысячи тенге, в то время как доход от инвестиций в ассоциированные предприятия снижается на 73 476 тысячи тенге. Прочие доходы в 2008 году по сравнению с 2006 годом увеличились на 50 129 тысячи тенге. Общие административные расходы в 2008 году составили 7 420 320 тысячи тенге, что больше общих административных расходов 2006 года на 4 113 365 тысяч тенге. Итого чистый убыток за исследуемый период составит 3, 918 млн. тенге, он получен большей частью за счет обесценения ценных бумаг.

Таблица 3

Анализ доходов и расходов АО «Цеснабанк»,тыс. тенге

|

Показатели

|

2006 год

|

2007 год

|

2008 год

|

Изменение +,-

|

Темп роста, %

|

|

Процентные доходы

|

6 811 348

|

15 057 794

|

17 067 328

|

10 255 980

|

151

|

|

Процентные расходы

|

3 689 899

|

9 288 539

|

11 642 236

|

7 952 337

|

252

|

|

Чистый процентный доход

|

3 121 449

|

5 769 255

|

5 425 092

|

2 303 643

|

74

|

|

Комиссионные доходы

|

1 139 319

|

2 177 826

|

2 333 121

|

1 193 802

|

105

|

|

Комиссионные расходы

|

150 410

|

159 240

|

162 811

|

12 401

|

8

|

|

Чистый комиссионный доход

|

988 909

|

2 018 586

|

2 170 310

|

1 181 401

|

120

|

|

Чистый (убыток)/доход от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период

|

- 22 317

|

2 223 926

|

- 2 669 464

|

-2 647 147

|

- 117

|

|

Чистый доход от операций с иностранной валютой

|

262 529

|

571 389

|

544 609

|

282 080

|

108

|

|

Доход по дивидендам

|

39 469

|

130 510

|

104 289

|

64 820

|

164

|

|

Доход от инвестиций в ассоциированное предприятие

|

7 988

|

24 278

|

- 65 488

|

- 73 476

|

- 920

|

|

Прочие доходы

|

17 303

|

41 634

|

67 432

|

50 129

|

290

|

|

Убытки от обесценения

|

- 488 628

|

- 2 066 870

|

- 4 208 900

|

3 720 272

|

861

|

|

Общие административные расходы

|

- 3 306 955

|

- 7 572 258

|

- 7 420 320

|

4 113 365

|

124

|

|

(Убыток)/прибыль до налогообложения

|

619 747

|

1 252 450

|

-5 035 864

|

- 4 416 117

|

713

|

|

Экономия по подоходному налогу

|

1 592

|

73 431

|

498 815

|

497 223

|

31

|

|

Чистый (убыток)/прибыль

|

618 155

|

1 325 881

|

- 4 537 049

|

- 3 918 894

|

834

|

Формирование и анализ кредитной деятельности банка позволяет более четко вы�работать тактику и стратегию развития кредитной политики коммерческого банка, его возмож�но�сти кредитования клиентов и развития деловой активности на рынке. Кредитные операции составляют основу активов коммерческих банков, исходя из этого, необходимо проанализировать кредитный портфель банка, как основной источник получения дохода по активным операциям. При анализе надо учитывать тот факт, что данный вид вложений - один из наиболее рискованных и повышение рискованности активов ведет к снижению ликвидности банка из-за потенциального невозврата основной суммы долга и процентов по ней. В пределах нормативных ограничений, установленных Национальным банком, коммерческий банк самостоятельно определяет круг будущих заемщиков, виды кредитов, формирует ссудный портфель и устанавливает процентные ставки, исходя из соображений выгодности. При формировании ссудного портфеля банк должен придерживаться общих для инвесторов принципов - сочетать высокодоходные и достаточно рискованные вложения с менее доходными, но менее и рискованными направлениями кредитования. Качество кредитного портфеля, является на сегодня ключевым фактором, влияющим на финансовые показатели банковского сектора.[18]

Кредитный портфель – это характеристика структуры и каче�ства выданных суд, классифицированных по определенным критериям. Од�ним из таких критериев, применяемых в зарубежной и отечественной прак�тике, является степень кредитного риска. По этому критерию определя�ется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка управлять его ссудными опера�циями. В рамках управления кре�дитным портфелем можно выделить несколько функций. Первая из них – аналитическая функция. Банк, организующий движение ссудного капи�тала, на основе определенных критериев и показателей анализирует движе�ние своих кредитов, прогнозирует их дальнейшее развитие. С экономиче�ской точки зрения, взаимодействуя с внешней средой, коммерческий банк при формировании кредитного портфеля отбирает наиболее и наименее ра�цио�нальные направления, сферы применения кредита. В этом смысле кре�дитный портфель является классификатором сферы применения ссуд. Он не только делит клиентов на определенные группы, но и определяет, кому из них можно отдавать предпочтение, какая из ссуд более доходна, надежна с пози�ции обеспечения. Вторая функция управления кредитным портфелем развернута по отно�шению к банку: управление кредитным портфелем обеспечивает дивер�сифи�кацию кредитного риска, позволяющую смягчить его либо снизить. Управление кредитным портфелем дает банку возможность укрепить фи�нансовую надежность, улучшить показатели своей деятельности. Банки, соз�дающие прибыль главным образом за счет кредитных операций, полу�чают в форме кредитного портфеля чувствительный индикатор, позволяю�щий рас�познать негативные стороны в размещении кредитов, наметить бо�лее пра�вильную линию поведения при осуществлении кредитной политики. [19]

В процессе управления кредитным портфелем необходимо руководство�ваться некоторыми базовыми компонентами: подчинятся прави�лам управле�ния рисками, соблюдать установленные лимиты кредито�вания, следовать приоритетам при кредитовании субъектов и объектов. Приорите�тами форми�рования кредитного портфеля обычно являются те сферы, в ко�торых риск ниже среднего, где есть шанс получить высокую до�ходность при относи�тельно низком риске. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, то есть повышен�ный риск по одним ссудам должен компенсироваться надежностью других ссуд. Сегодня кредиты АО «Цеснабанк» работают в торговле, строи�тельстве, сельском хозяйстве, производственной промышленности, нефтега�зовой отрасли, кредиты юридическим лицам, кредиты предпринима�телям, населению и многих других сферах экономики. Приоритетным на�правле�нием кредитной политики банка является кредитование реального сек�тора эконо�мики, и в первую очередь, предприятий промышленности. АО «Цеснабанк» рассматривает кредитование юридических лиц как одно из важнейших направлений своей деятельности, широко востребо�ванное кли�ентами. Банк постоянно расширяет спектр кредитных продуктов в сфере финансирования производства, торговли и внешнеэкономических операций. Рассмотрим, насколько эффективно диверсифицирует свой кредитный портфель АО «Цеснабанк». Для этого проанализируем структуру и динамику кредитного портфеля банка в разрезе программ кредитования (см. Таблицу 4).

На основании данных таблицы 4, можно сделать следующие выводы: за анализируемый период объем ссудного портфеля банка вырос на 51 % в 2008 году и составил порядка 92,7 милли�ардов тенге по состоянию на 2008 год, по сравнению же с 2007 годом объем ссудного портфеля снизился на 9,5% или на 8,6 млр. тенге, большей частью вследствии снижения объемов ипотечного, потребительского кредитования и кредитования корпоративных клиентов малого и среднего бизнеса.

В структуре кредитного портфеля наибольший удельный вес принадлежит коммерческим займам 57% в 2008 году однако их доля в общем итоге сократилась за анализируемый период на 4,2%, (следовательно доля розничных займов повысилась на 4,2%). Структура коммерческих займов и займов розничного кредитования за анализируемый период претерпела незначительные изменения, большую долю в структуре розничного кредитования по прежнему занимают ипотечные кредиты, хотя их объем снизился по сравнению с 2006 годом 6,6 млр. тенге, вследствии ужесточения политики ипотечного кредитования особенно в части кредитоспособности заемщика, в структуре коммерческих займов лидирующие позиции занимают кредиты в сферу торговли, хотя объемы кредитования в 2008 году так же снизились по сравнению с базисным годом на 5,036 млр.тенге, вследствии ужесточения условий кредитования корпоративных клиентов.

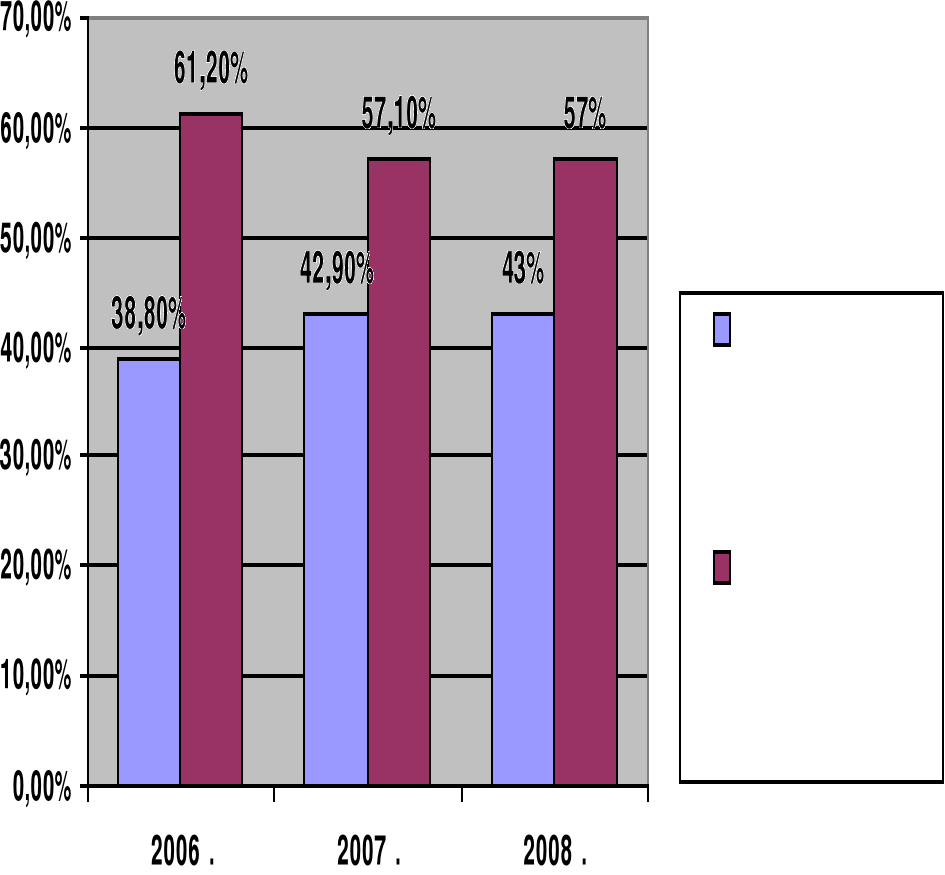

Рассмотрим более подробно структуру кредитного портфеля по субъектам кредитования (Рисунок 3). Рассмотрев структуру кредитного портфеля по субъектам кредитования, можно сделать следующие выводы: на протяжении анализируемого периода структура портфеля по субъектам кредитования меняется незначительно. Большую долю в структуре портфеля занимает кредитование юридических лиц, хотя в объемах кредитования корпоративных клиентов в 2008 году прослеживается тенденция к снижению. Доля кредитов выданных физическим лицам увеличилась на 4,2% в 2008 году по сравнению с

Таблица 4

Состав и структура кредитного портфеля АО «Цеснабанк» в разрезе программ кредитования

|

Показатели

|

.2006 г.

|

2007 г.

|

.2008 г.

|

Изменение (+,-)

|

Темп

роста,

%

%

|

|

|

сумма, тыс. тенге

|

структура %

|

сумма, тыс. тенге

|

структура %

|

сумма, тыс. тенге

|

структура %

|

сумма, тыс. тенге

|

%

|

|

|

Розничные займы

|

|

Ипотечные кредиты

|

15462013

|

25,14

|

24666536

|

24,37

|

22084968

|

23,8

|

6622955

|

1,34

|

143

|

|

Потребительские кредиты

|

7857669

|

12,77

|

16615309

|

16,42

|

14521126

|

15,6

|

6663457

|

2,83

|

185

|

|

Автокредиты

|

438498

|

0,71

|

679122

|

0,67

|

582498

|

0,62

|

144000

|

-0,09

|

133

|

|

Экспресс-кредиты

|

95747

|

0,16

|

1439244

|

1,42

|

2096299

|

2,3

|

2000552

|

2,14

|

22р.

|

|

Кредитные карты

|

14391

|

0,02

|

42745

|

0,04

|

143855

|

0,16

|

129464

|

0,14

|

10р.

|

|

Итого кредитов выданных физическим лицам

|

23868318

|

38,80

|

43442956

|

42,92

|

39428746

|

43

|

15560428

|

4,2

|

165

|

|

Коммерческие кредиты

|

|

|

|

|

Торговля

|

14300804

|

23,25

|

22567676

|

22,30

|

20498410

|

22,1

|

5036397

|

1,15

|

143

|

|

Строительство

|

6873727

|

11,17

|

9768540

|

9,65

|

8016803

|

8,6

|

1143076