Финансовые риски предприятий и методы управления ими

Министерство образования и науки Республики Казахстан

Костанайский государственный университет им. А. Байтурсынова

«Допущена к защите»

___________ И.о. заведующей

кафедрой ___________ Н.Т. Сартанова

ДИПЛОМНАЯ РАБОТА

На тему: «Финансовые риски предприятий и методы управления ими»

по специальности 050509 – «Финансы»

Выполнил: В.В. Силковский

Научный руководитель: А.А.Каражанов

Костанай 2010

Содержание

|

Введение.............................................................................................................. |

3 |

|

1 Теоретические и методологические основы регулирования финансовых рисков………………………………………………………………………….. 1.1 Финансовые риски предприятий и методы их регулирования........... 1.2 Критерии степени риска и способы снижения степени риска........... 1.3 Показатели финансовых рисков, связанные с вложением капитала предприятия.................................................................................................... |

6 6 18 23 |

|

2 Оценка финансовых рисков на примере ТОО”Жуматай”………………. 2.1. Общая характеристика финансово-хозяйственной деятельности предприятия.................................................................................................... 2.2. Анализ деятельности и финансовое состояние предприятия ТОО”Жуматай” …......................................................................................... 2.3 Оценка финансового риска, методы управления рисками на предприятии.................................................................................................... |

34 34 37 44 |

|

3 Основные проблемы и перспективы снижения финансовых рисков на предприятии ……………………………………………………………….. 3.1. Прогнозирование финансовых рисков на предприятии..................... 3.2. Перспективы снижения финансовых рисков …................................. |

51 51 53 |

|

Заключение......................................................................................................... |

58 |

|

Список использованной литературы................................................................ |

60 |

Приложение А - Бухгалтерский баланс по состоянию на «31» декабря 2008 года………………………………………………………………………. |

62 |

Введение

Проблема риска является одной из ключевых концепций в финансовой и производственной деятельности. Особое значение она приобретает в предпринимательской деятельности. Риск выступает в качестве стимула эффективного использования капитала.

В мировой практике предпринимательская деятельность определяется как инициативная, самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, осуществляемая на свой риск и под свою имущественную ответственность. В результате этого, риск приобрел более важное самостоятельное значение, как в теории, так и в практике управления.

Современный бизнес немыслим без риска, так как успех в бизнесе зависит не только от правильности и обоснованности выбранной стратегии предпринимательской деятельности, но и от учета вероятности критических ситуаций.

Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, решающие действия, а это усиливает риск. Следовательно, главными задачами предпринимателя является умение оценивать степень риска и умение управлять им, а не избегать риска.

В экономической науке феномен оценки финансовых рисков неотъемлемо связан со всеми видами экономической деятельности и воспринимается как побочный эффект любого процесса, исход которого не определён для всех его участников.

Существует множество методик, позволяющих определить степень риска, его стоимость. Рынок любого продукта может быть охарактеризован как полный или неполный, в зависимости от наличия сопутствующего рынка страховых инструментов. Снижение уровня риска или его оптимизация в соответствии с ожидаемой прибылью составляет основу большинства экономических процессов.

Роль оценки экономического риска значительно возрастает, когда существует возможность выбора из совокупности альтернативных решений оптимального решения, обеспечивающего наибольшую вероятность наилучшего результата при наименьших затратах и потерях в соответствии с задачами минимизации и программирования риска. Здесь следует выявить, количественно измерить, оценить и сопоставить элементы рассматриваемых экономических процессов, выявить и определить взаимосвязи, тенденции, закономерности с описанием их в системе экономических показателей, что немыслимо без использования статистических, математических методов и моделей в экономическом анализе.

Для Казахстана, как экономики, находящейся в стадии рыночных механизмов, проблема оценки рисков стоит особенно остро. В первую очередь, это связано с тем, что процесс реформирования финансового сектора и экономики в целом протекает неравномерно для всех сегментов системы.

Зачастую, развитие механизмов, обеспечивающих экономическую безопасность страны, отстаёт от развития новых рынков и экономических структур. Это не только повышает вероятность системного финансового кризиса, но и увеличивает его негативный эффект для национальной экономики.

Обзор и обобщение публикаций по вопросам анализа, оценки и управления риском показывает следующее:

-до сего времени отсутствует общепринятое толкование понятия "риск";

-не разработан пригодный для различных теоретических и практических случаев метод количественной оценки обобщенного показателя риска;

-не получили отражения особенности анализа риска в области финансов;

-отсутствуют научно обоснованные рекомендации границ допустимости уровня риска для конкретных ситуаций;

-не разработано математического обоснования вопросов снижения экономического риска.

Поэтому, даже корректно полученные оценки уровня риска для отдельных экономических ситуаций имеют определенную ценность, поскольку позволяют принять наилучшее решение в конкретных ситуациях.

Рассматривая сущность и содержание риска, сейчас уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Этот аспект вызывает особый интерес и заслуживает всестороннего изучения.

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, особенно если учесть малоизученность этой серьезнейшей проблемы.

Перечень источников по вопросам управления в ситуации риска и степени его оценки в отечественной литературе беден, фундаментальных исследований, по существу, нет. Ориентация в течение длительного времени на преимущественно экстенсивное развитие народного хозяйства страны, чрезмерно высокая степень централизации управления, господство административных методов управления и не подразумевали учета неопределенности и риска.

Анализ экономической литературы, посвященной проблеме риска, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска; на сегодня нет однозначного понимания его сущности. Это объясняется, в частности, многоаспектностью данного явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск - это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обусловливает возможность существования нескольких определений риска с разных точек зрения.

Актуальность данной темы заключается в том, что, зачастую, снижение индивидуальных рисков не ведёт к снижению коллективного риска, так как наиболее рациональное поведение отдельного участника финансового сектора не всегда является таковым с точки зрения всей экономики. Системный риск базируются на структурных особенностях системы.

Предмет дипломной работы - оценка рисков предприятия.

Объектом исследования в дипломной работе выбрано - ТОО "Жуматай".

Цель работы состоит во всестороннем изучении оценки финансового риска.

Задачи дипломной работы:

- Изучить теоретические аспекты оценки финансовых рисков.

- Дать общую характеристику и проанализировать основные методы оценки с рисков ТОО «Жуматай».

- Определить оптимальный объем оценки ТОО «Жуматай».

При написании дипломной работы использовались следующие методы:

- изучение научной литературы; методы экономического анализа: монографический, расчетно-конструктивный, сравнительные анализы

- анализ.

В первом разделе дипломной работы будут рассмотрены теоретические аспекты оценки финансовых рисков организации.

Во втором разделе раскрыты методы оценки финансовых рисков ТОО «Жуматай».

В третьем разделе рассмотрена определение оптимального объема оценки ТОО «Жуматай».

Практическая значимость работы: данные дипломной работы могут быть использованы предприятием для улучшения работы организации и повышения стабильности в деятельности.

1 Теоретические и методологические основы регулирования финансовых рисков

1.1 Финансовые риски предприятий и методы их регулирования

Концепция риска, как и его существование, стара как мир. Риск окружает нас день и ночь; он является сложной, неразрешимой, перманентной и неизбежной частью нашей жизни.

Синонимом риску является неуверенность, невозможность предсказать со 100% точностью, произойдет ли событие или нет. Некоторые события, конечно, являются полностью предсказуемыми и, соответственно, не влекут за собой никакого риска.

Однако, прежде чем перейти к рассмотрению сущности финансового риска, необходимо сформулировать и уточнить терминологическую базу теории риска. Это необходимо вследствие того, что используемые в быту в даже в бизнесе и менеджменте понятия весьма часто расплывчаты и нечетки.

Хотя с риском в экономической сфере люди встречаются перманентно, его теоретическая изученность явно недостаточна. Объясняется это, наверное, тем, что здесь долго не видели предмета для собственно теоретических исследований, полагая всю эту область относящейся лишь к практике. В последние десятилетия положение стало изменяться, к этому предмету довольно активно обратились западные, а с началом экономических реформ – и наши исследователи. Тем не менее, и по сию пору общепринятой трактовки экономического преломления понятия «риск» не выработано.

В словаре Вебстера риск определяется как «опасность, возможность убытков или повреждения». Однако это односторонний подход к понятию «риск».

Так родоначальники предпринимательства Р. Кантильон, И. Тюнен и Ф. Найт источником предпринимательского дохода считали реализацию в процессе воспроизводства способности предпринимателя к обоснованному риску.

Итак, в современной теории традиционно выделяют два определения риска. Первое базируется на причинах риска и их неопределенности. Второе определение риска основывается на самом воздействии на риск. Отсюда риск – это негативные отклонения от поставленной цели.

И.Т. Балабанов в книге «Риск-менеджмент» пишет, что «как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль)». [1]

В итоге риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или неполучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде деятельности.

Сказанное выше характеризует категорию «риск» с качественной стороны, но создает основу для перевода понятия «риск» в количественную сторону. Действительно, если риск - это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние, либо общие затраты ресурсов на данный вид деятельности, либо ожидаемый доход (прибыль) от операции. Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности.

В дальнейшем базовые показатели, используемые для сравнения, будем называть расчетными, или ожидаемыми, показателями прибыли, затрат, выручки. Значения этих показателей, как уже известно, определяются при разработке бизнес-плана, в процессе технико-экономического обоснования проекта, сделки.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Потери - это в первую очередь случайное снижение прибыли. Именно величина таких потерь и характеризует степень риска. Значит, анализ риска связан прежде всего с изучением потерь. При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники превалируют.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи либо отклонения от цели. [2]

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Можно выбрать решение, содержащее меньше риска, но при этом меньше будет и получаемая прибыль, а при самом высоком риске прибыль имеет наиболее высокое значение.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе в рамках возможностей, которые вытекают из законодательных актов. Каждый из участников рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать - один из путей успешной деятельности предпринимателя. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Рядом с характеристикой риска как вероятности положительных или отрицательных последствий, которые могут возникнуть в результате выбора и реализации решения о расширении предпринимательской деятельности, риск можно рассматривать как неотъемлемый элемент самой этой деятельности. Зависимость здесь однозначная (непосредственная): по мере расширения (развития) предпринимательской деятельности, партнерских и других форм хозяйствования будет расширяться сфера риска, увеличиваться число рискованных ситуаций. [3]

Наличие предпринимательского риска - это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. При этом свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений усиливаются неопределенность и предпринимательский риск.

Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи, с чем лицо, принимающее решение, в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска.

Несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выбор связанных с риском решений на основе объективных критериев, а именно: до каких пределов можно действовать, идя на риск.

Отметим, что существование риска как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привели к тому, что управление риском в ряде случаев стало выступать в качестве самостоятельного вида профессиональной деятельности, выполняемого профессиональными институтами специалистов, а также финансовыми менеджерами, менеджерами по риску, специалистами по страхованию.

Эффективность организации управления риском во многом определяется классификацией риска. Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Оно создает возможности для эффективного применения соответствующих методов, приемов управления риском. Каждому риску соответствует своя система управления риском. Квалификационная система рисков включает группу, категории, виды, подвиды и разновидности рисков.

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего, непредсказуемостью поведения партнеров, недостатком информации. (см. рисунок 1)

Рисунок 1. Схема риска

Таким образом, основными причинами неопределенности и, следовательно, источниками риска являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов, многих вариантов материальных отношений, в которые вступают субъекты предпринимательской деятельности.

III. Наличие противоборствующих тенденций, столкновение противоречивых интересов. Это военные действия, межнациональные конфликты (запрет на экспорт и импорт, замораживание активов и т.д.), конкуренция, простое несовпадение интересов.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. - ограниченность, недостаточность материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений.[4]

Помимо самого человека на его деятельность влияют факторы I, II, III, IV, V, VI, создающие в ней ситуации неопределенности и риска. Действия и решения человека могут повлиять как в лучшую сторону на результаты деятельности, так и в худшую, разрядить ситуацию неопределенности, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения и др.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

Наиболее многочисленная по классификации группа по сфере возникновения, в основу которой положены сферы деятельности.

Обычно различают следующие основные виды предпринимательской деятельности:

- производственная - предприниматель, непосредственным образом используя в качестве факторов предпринимательства орудия и предметы труда, рабочую силу, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителю.

- коммерческая - предприниматель выступает в роли коммерсанта, продавая готовые товары, приобретенные им у других лиц, потребителю. При таком предпринимательстве прибыль образуется путем продажи товара по цене, превышающей цену приобретения.

- финансовая - особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем потребителю (покупателю) или предоставляемые ему в кредит.

- посредническая - предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях.

- страхование - оно заключается в том, что предприниматель за определенную плату гарантирует потребителю (страхователю) компенсацию возможной потери имущества, ценностей, жизни в результате непредвиденного бедствия.

В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый риск, а также риск страхования.

Производственный риск - риск невыполнения предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени.

Среди наиболее важных причин возникновения производственного риска - возможное снижение предполагаемых объемов производства, рост материальных и (или) других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и т.п.

Коммерческий риск - риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др.

Финансовый риск - это риск возможности невыполнения фирмой своих финансовых обязательств. Причинами его являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление платежей; войны, беспорядки, катастрофы и т.п.

Всем известно, что риски являются неотъемлемой частью любого бизнеса. В одной сфере они больше, в другой – меньше. При принятии какого-либо управленческого решения менеджер обязательно должен считаться с возможными рисками. Управление рисками допускает снижение порога влияния этого фактора и обеспечивает руководителю основу для внедрения оправданных решений для выполнения поставленных задач.

В данный момент руководители большинства предприятий в нашей стране стараются минимизировать риски практическим системным путем, постепенно организовывая в компании отделы и должности, отвечающие за такие вопросы и внедряющие системы управления рисками.

Компании, достигнувшие успеха, обращают большое внимание на системы управления рисками. Но все равно во многих отечественных организациях самые ответственные решения принимаются на основании интуиции руководителя. В европейских странах разработаны стандарты по управлению рисками, к сожалению, в нашей стране до этого еще очень далеко и это затрудняет процесс снижения рисков.

Чтобы компания эффективно развивалась и успешно осуществляла свою деятельность на рынке, персонал фирмы должен оперативно решать возникающие вопросы и проблемы, а также учитывать при этом характер влияния этих факторов на производственно-технологический процесс. Но для удержания позиций организация должна иметь определенный фиксированный объем финансовых средств, покрывающих возможные расходы на уменьшение рисков и ликвидацию последствий тех происшествий, которые не могли быть предотвращены. Особо внимание здесь следует акцентировать на такие ситуации, которые могут создать серьезную угрозу самому бизнесу.

В первую очередь риски связаны с отклонением от плановых показателей, но не каждое отклонение можно считать негативным рисковым событием, а только то, которое уже превысило возможный предельный уровень. Но специалисты отмечают, что при наличии на предприятии отлаженной системы планирования и бюджетирования, контролирующие затраты и расходы средств, причиной отклонения являются неопределенные факторы. Например, это могут быть элементы внешней среды (другие организации и лица, госорганы, экономическая ситуация и так далее) или внутренней (сотрудники, средства и ресурсы и так далее).

Не стоит забывать, что отчетность – это неотъемлемая часть процесса управления рисками. Различают внешнюю и внутреннюю отчетность. В отличие от финансовой отчетности, она объединяет в себе прошлое, настоящее и будущее в себе.

Возможность потерять что-либо характерна для любого вида деятельности. Существует достаточно много видов рисков, с которыми сталкивается предприятие в своей работе, но особое внимание стоит уделить, так называемым, финансовым рискам. Это риски, связанные с потерей финансовых средств, при ведении любой деятельности компанией. Если говорить более конкретно, то с точки зрения экономической теории, финансовые риски предприятия показывают вероятность того, что реальная прибыль с вложения будет отличаться от ожидаемой. Этот вид рисков может быть как неблагоприятным (прибыль ниже ожидаемой), так и благоприятной (прибыль выше ожидаемой). Наличие таких рисков побуждает внедрение систем управления ими. Менеджмент финансовых рисков характеризует степень устойчивости этого предприятия на рынке, его возможность бороться с негативными последствиями рынка.

Самое главное что, итоги финансовых рисков существенно влияют на финансы и эффективность работы компании. Все это может привести фирму не только к потерям, но и к разорению. Поэтому управление финансовыми рисками предполагает выявление именно тех рисков, которые представляют наибольшую угрозу организации. Понимание главных потенциальных опасностей дает возможность направить средства в те области, характеризующиеся рациональным соотношением риска и доходности. Это положительно действует на организацию, позволяя эффективно распределять ресурсы.

Существует сложный процесс анализа финансовых рисков, который состоит из нескольких этапов. Во-первых, следует определить и классифицировать виды рисков. Во-вторых, обозначить для себя критерии оценки характеристик каждого из видов. В-третьих, разработать методы и способы контроля и устранения опасностей. Вообще, включение действующей системы анализа финансовых рисков в процесс управления предприятием является сложным и многогранным вопросом, но при его эффективном решении обеспечивается финансовая стабильность предприятия, его успешное развитие и рост.

Если говорить исключительно о финансовых рисках предприятия, то ключевым показателем, использующимся при анализе и прогнозировании рисков, является произведение возможности появления риска на сумму предполагаемых от его последствий потерь.

Среди общего вида финансовых рисков различают кредитные, валютные и спекулятивные риски. Интересной особенностью финансовых рисков является зеркальная симметричность, то есть при возникновении риска с одной стороны, появляются шансы у другой. К способам уменьшения рисков можно отнести распределение ответственности и страхование ситуаций от потери средств.

Страховой риск - риск предусмотренного условиями страхования события, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя; войны, беспорядки, катастрофы и т.п.[6]

В зависимости от возможного результата риски можно разделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получить как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Финансовые риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов.

Финансовые риски подразделяются на два вида рисков: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски и риски ликвидности.

Дефляция – это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.[7]

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другому варианту можно поделить финансовые риски можно на три вида.

Риски, связанные с покупательной способностью денег. Сюда относится инфляция (обесценивание капитала), дефляция, когда из-за падения уровня цен происходит снижение доходов на фоне ухудшающихся экономических условий предпринимательства, валютные риски, связанные с потерями на результатах изменения курсов валют и риски ликвидности, возникающие при реализации ценных бумаг, товаров, при изменении оценки их качества и потребительской стоимости.

Инвестиционные риски появляются в процессе инвестиционной деятельностью предприятия, связаны с вложением капитала. Считается, что эти риски наиболее опасны, так как существует возможность потерять капитал предприятия. Здесь можно выделить риск снижения финансовой устойчивости, зависит, как правило, от высокой доли заемных средств. Риск упущенной выгоды, возможен при косвенном финансовом ущербе, т.е. неполученной прибыли. Существует риск снижения доходности, то есть, существует возможность, что заемщик не сможет выплатить сумму основного долга и погасить проценты перед кредитором. Риски прямых финансовых потерь, связаны с рисками неплатежей по коммерческим сделкам, неправильного выбора вида вложений и неспособностью рассчитываться по взятым на себя обязательствам.

Есть риски связанные с организацией хозяйственной деятельностью предприятия. Здесь есть авансовые риски, появляющиеся при заключении договоров, если по ним предусматривается деньги против поставки и реализации товара. Оборотные риски предполагают появление дефицита финансовых ресурсов, в течение срока оборота этих средств. Способность финансовых активов быстро переходить в наличность характеризует риск ликвидности.

Анализируя деятельность можно предположить наступление тех или иных рисков, а значит ими можно управлять: снижать степень воздействия, или уменьшать их отрицательные последствия.

В любой хозяйственной деятельности всегда существует вероятность потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой коммерческие риски. Коммерческий риск означает неуверенность в возможном результате, неопределенность этого результата деятельности. Риски делятся на два вида: чистые и спекулятивные. Финансовые риски – это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.[8]

Инвестированию капитала всегда сопутствует выбор вариантов инвестирования в риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему не известны. Вполне возможен случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала также приходится идти на определенный риск, то есть выбирать ту или иную степень риска.

Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи необходимо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск, как и любой другой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значения вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из результатов анализа вероятностей и математического ожидания событий и предпочтительности самих событий.

Финансовый риск, обладая различной возможностью наступления, имеет математически выраженную вероятность наступления потерь, если рассматриваемая ситуация приводится к нескольким взаимоисключающим исходам с известным распределением вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность.

В экономической практике, особенно финансовой, обычно не делают различия между риском и неопределенностью. Чаще всего под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. Потеря может быть объективной, т.е. определяться внешними воздействиями на ход и результаты деятельности хозяйствующего субъекта. Так, например, потеря покупательной способности денег (инфляционный риск) не зависит от воли и действий их владельца. Однако часто потери возникают из-за выбора того или иного решения, той или иной линии поведения, и здесь нужно выбирать оптимальное решение. В ряде областей финансовой деятельности под риском понимается вероятность наступления некоторого неблагоприятного события. Чем выше эта вероятность, тем больше риск.

Когда невозможны непосредственные измерения размеров потерь или их вероятностей, риск можно измерить с помощью ранжирования соответствующих объектов, процессов или явлений в отношении возможного ущерба, потерь и т.д. Ранжирование обычно основывается на экспертных суждениях. Для финансовой операции, начальное и конечное состояния которой имеют денежную оценку, конечной целью является максимизация дохода, равная разности между конечной и начальной оценками.

Большинство финансовых операций проводятся в условиях неопределенности и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны: при их проведении возможны как прибыль, так и убыток. ЛПР — инвестор, вкладывающий деньги в банк, в какую-то финансовую операцию, покупающий ценные бумаги и т.п., рассчитывает на какую-то прибыль и получая меньшую, несет потери. Такая операция также является рискованной, так как она имела несколько исходов, не равноценных для ЛПР, и ее результат окончился исходом, не равноценным для него, несмотря на, возможно, все усилия ЛПР по управлению этой операцией.

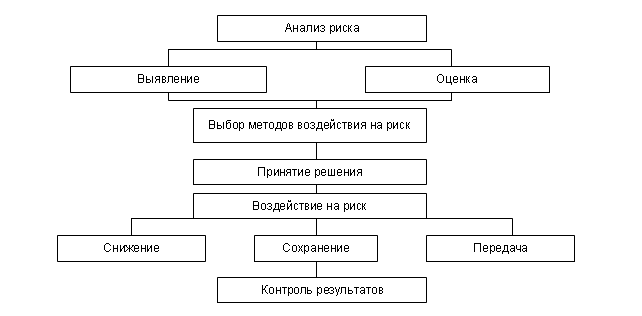

На степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск - менеджмента лежат целенаправленный поиск и организация работ по оценке, избеганию, удержанию, передаче и снижению степени риска. Конечной целью риск - менеджмента является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Выше было отмечено, что риском является и несоответствие ожиданиям. Имея различные возможные альтернативы, ЛПР оценивает и сравнивает их, при этом предполагается, что для каждого мыслимого способа действия прогнозируемые последствия могут из-за влияния неконтролируемых факторов не совпасть с тем, что произойдет на самом деле. Разброс возможных значений относительно ожидаемой величины зависит от меры случайности этих рассогласований, а также от амплитудных характеристик. Поэтому каждая альтернатива взвешивается, например, по двум критериям: один из них дает прогнозную оценку варианта (например, среднее значение возможного варианта); а другой — меру возможного расхождения — степень риска, при этом рискованность варианта возрастает с ростом ожидаемой результативности. Какую из альтернатив выберет ЛПР зависит от его отношения к риску, от того, в каких пропорциях он готов принять соотношение риска и выигрыша.

Анализом и прогнозированием поведения финансового рынка и отдельных его частей занимается финансовая математика.

Под финансовым рынком следует понимать рынок, на котором товарами служат деньги, банковские кредиты и ценные бумаги. К ценным бумагам относят: облигации, акции, фьючерсы. Фьючерс представляет собой типовой биржевой срочный контракт, купля и продажа которого означают обязательство поставить или получить указанное в нем количество продукции по цене? которая была определена при заключении сделки.

В соответствии с видом товаров финансовый рынок разделяется на денежный и рынок капитала, который состоит из кредитного и фондового рынков.

Назначение финансового рынка в условиях рыночной экономики заключается в обслуживании производственной системы, в продвижении продуктов производства, ставших товарами, к потребителям.

Потоки товара от одного владельца к другому сопровождаются встречными потоками денежных выплат. Эти выплаты, как правило, осуществляются в безналичной форме при посредничестве банков.

- Критерии степени риска и способы снижения степени риска

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и т.д.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между этими значениями при равной вероятности их получения, тем выше степень риска.

Риск представляет собой действие в надежде «повезет – не повезет». Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации, то есть неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше степень риска.

Неопределенность ситуации определяется следующими факторами: отсутствием полной информации, случайностью, противодействием. Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность – это то, что в сходных условиях происходит неодинаково, и поэтому ее нельзя предвидеть и спрогнозировать.

Однако при большом количестве наблюдений за случайными величинами можно обнаружить, что в мире случайностей действуют определенные закономерности.

Математический аппарат для изучения этих закономерностей дает теория вероятностей.

Мера объективной возможности некоторого события называется его вероятностью. Для достоверного события вероятность равна 1, а для ложного – 0.

В хозяйственной ситуации на любое действие всегда имеется противодействие (катастрофа, пожар, иные природные явления, война, революция, забастовка, различные конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменение спроса, аварии, кражи и т.д.).

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что, в свою очередь, снизит и степень риска.[9]

Математический аппарат для выбора стратегии в конкретной ситуации дает теория игр. Она позволяет предпринимателю или менеджеру лучше понимать конкретную обстановку и свести к минимуму степень риска.

Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы, как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание предпринимателем проблем в целом. Таким образом, теория игр – собственно наука о риске. Теория игр позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

Существует множество формулировок к определению оценки системного риска. Разнообразие формулировок подчёркивает многогранность явления "оценки системного риска".

Задача оценки риска играет основную роль при выборе оптимального соотношения риска и дохода.

Основная часть оценки риска сегодня основана на теории вероятности – систематическом статистическом методе определения вероятности (обычно выражаемом в процентах) того, что какое-то будущее событие произойдет. Она находит применение повсюду в области науки и бизнеса, включая банковское дело и финансы.

Существуют различные способы оценки рисков, которые можно подразделить на два взаимно дополняющих друг друга вида - качественный и количественный:

Качественная оценка может быть сравнительно простой, ее главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д., то есть, установить потенциальные области риска, после чего - идентифицировать все возможные риски. Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественная оценка риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом. Обычно количественную оценку производят на основе методов математической статистики, сложность их применения заключается в недостаточности и недоступности накопленной статистической информации. [10]

Концепция оценки риска достаточно сложна для понимания, а попытки определить и измерить его сопровождаются значительными противоречиями. Как свидетельствует практика, содержательная сторона риска, способы его установления постоянно подвергаются модификации. Тем не менее, риск можно количественно выразить во многих случаях, хотя чаще всего только до определенного предела, а существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совсем равноценны, но так или иначе позволяют произвести (пусть приблизительно) оценку риска совершения практически любых операций, в том числе банковских.

Роль количественной оценки системного риска значитель но возрастает, когда существует возможность выбора из совокуп ности альтернативных решений оптимального решения, обеспе чивающего наибольшую вероятность наилучшего результата при наименьших затратах и потерях в соответствии с задачами мини мизации и программирования риска.

Здесь следует выявить, ко личественно измерить, оценить и сопоставить элементы рассмат риваемых экономических процессов, выявить и определить взаи мосвязи, тенденции, закономерности с описанием их в системе экономических показателей, что немыслимо без использования ма тематических методов и моделей в экономическом анализ

Применение экономико-математических методов позволяет провести качественный и количественный анализ экономических явлений, дать количественную оценку значения риска и рыноч ной неопределенности и выбрать наиболее эффективное (опти мальное) решение.

1. Математические методы и модели позволяют имитировать различные хозяйственные ситуации и оценивать последствия при выборе решений, обходясь без дорогостоящих экспериментов.

2. Методы экономико-математического анализа, являясь регуля тором экономической деятельности в единстве внешних и внут ренних неопределенностей, обеспечивая выбор оптимальных ре шений, позволяют также математически анализировать, измерять значение и возможности минимизации, программирования риска с целью наилучшего управления риском на основе повышения эффективности и качества хозяйственной деятельности, сокраще ния неопределенности.

В качестве математических средств принятия решений в усло виях неопределенности и риска будем пользоваться методами те ории математических игр, теории вероятностей, математической статистики, теории статистических решений, математического программирования.[11]

3. Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противопо ложных интересов различных сторон, конфликта. Матричные игры могут служить математическими моделями многих простей ших конфликтных ситуаций из области экономики. В частности, теория игр применяется в вопросах борьбы фирм за рынки, в явлениях олигополии, в планировании рекламных компаний, при формировании цен на конкурентных рынках, в биржевой игре и т.д. С позиций теории игр можно рассматривать вопросы цент рализации и децентрализации управления производством, опти мальное планирование по нескольким показателям, плани рование в условиях неопределенности, порождаемой, например, техническим прогрессом, преодоление ведомственных противодей ствий и т.д.

Риск — категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

4. Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет ЛПР выделить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего ана лиза для принятия решения о целесообразности реализации про екта. Оценка вероятности также поможет ЛПР уяснить практи ческие возможности выборочных исследований и дать прогноз будущих действий.

Применительно к экономическим задачам методы математи ческой статистики сводятся к систематизации, обработке и исполь зованию статистических данных для научных и практических вы водов. Метод исследования, опирающийся на рассмотрение ста тистических данных о тех или иных совокупностях объектов, называется статистическим. Основным элементом экономическо го исследования является анализ и построение взаимосвязей эко номических переменных. Изучение таких взаимосвязей осложне но тем, что они не являются строгими, функциональными зависи мостями. Бывает достаточно трудно выявить все основные факторы, влияющие на данную переменную (например, прибыль, риск), многие такие взаимодействия являются случайными, носят неопределенный характер, и число статистических наблюдений является ограниченным. В этих условиях математическая статис тика (то есть теория обработки и анализа данных) позволяет стро ить экономические модели и оценивать их параметры, проверять гипотезы о свойствах экономических показателей и формах их связи, что, в конечном счете, служит основой для экономического анализа и прогнозирования, создавая возможность для принятия обоснованных экономических решений. Теория вероятностей иг рает важную роль при статистических исследованиях вероятност но-случайных явлений. Здесь в полной мере находят применение такие, основанные на теории вероятностей разделы математичес кой статистики, как статистическая проверка гипотез, статисти ческое оценивание распределений вероятностей и входящих в них параметров и др.

Методы принятия решений в условиях риска также разраба тываются и обосновываются в рамках так называемой теории ста тистических решений. Суть статистического метода, как уже ука зывалось, заключается в том, что анализируется статистика по терь и прибылей, имевших место на данном или аналогичном предприятии (экономическая ситуация), устанавливается величи на и частность получения того или иного экономического резуль тата и составляется наиболее вероятный прогноз на будущее. Недостатком статистического подхода к измерению риска является тот факт, что он основывается на имеющихся статистических дан ных прошлых периодов, в то время как оценка риска относится к будущим событиям. Это снижает ценность данного подхода к ус ловиях быстро меняющейся экономической обстановки. В то же время достоинством данного подхода к измерению риска являет ся его объективность.[12]

Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некото рого критерия (или критериев) варианта использования имею щихся ресурсов (труда, капитала, и пр.), называются оптимиза ционными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического про граммирования. Необходимым условием использования опти мального подхода к планированию и управлению (принципа оптимальности) является гибкость, альтернативность производ ственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Именно такие си туации, как правило, и составляют повседневную практику хо зяйствующего субъекта (выбор оптимального ассортимента производственной программы, прикрепление к поставщикам, составление портфеля ценных бумаг, вложение инвестиций в оптимальный проект, маршрутизация, раскрой материа лов и т.д.).

Структура оптимизационной модели состоит из целевой фун кции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов: управ ляемых переменных, неуправляемых переменных и формы функции (вида зависимости между ними). Если все функции, описывающие некоторую экономическую ситуацию линейны, то имеем задачу линейного программирования, к которой и будет сведена задача игры с природой о нахождении оптимального ассортимента продукции, выпускаемой швейным производ ством.

С каждой задачей линейного программирования связана дру гая задача, называемая двойственной по отношению к исходной. Совместное изучение данной задачи и двойственной к ней задачи служит инструментом анализа и принятия правильных решений в условиях постоянно меняющейся экономической ситуационный капитал, функционирование предприятий сферы сервиса под вержено значительному риску.

Мировая практика убедительно доказала, что для усиления стимулирования приоритетных направлений развития произ водства, оптимизации его структуры и роста эффективности важное значение имеет применение продуманной системы нало говых льгот при обеспечении равного подхода ко всем предпри ятиям либо определенным их группам, но не конкретному пла тельщику.

В условиях рыночной экономики налоговые ставки и льготы весьма часто подвергаются корректировке. К сожалению, эти кор ректировки не содержат необходимых научно обоснованных реше ний. Поэтому к изменениям и дополнениям, внесенным в налого вые ставки и льготы, на предприятиях, объединениях и в организа циях относятся негативно. Реализация изменений и дополнений налоговых ставок и льгот на практике неудовлетворительная.[13]

1.3 Показатели финансовых рисков, связанные с вложением капитала предприятия

Для управления финансово-хозяйственной деятельностью предприятий необходимо иметь полную, достоверную и своевременную информацию о его финансовом положении, финансовых результатах деятельности, платежеспособности, эффективности функционирования и т.п.

Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления.

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: производится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Даже в таком обобщенном представлении видна значимость анализа для управления предприятием.

В целом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контроль за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства, и разработки мероприятий по их исследованию.

Наиболее тесно анализ хозяйственной деятельности связан с бухгалтерским учетом, т.к. именно система бухгалтерского учета обеспечивает сбор, группировку и обработку информации о фактах финансово-хозяйственной деятельности предприятия за отчетный период, на основе которой рассчитываются показатели, отражаемые в финансовой отчетности. Таким образом, на большинстве предприятий России анализ осуществляется сотрудниками бухгалтерии, и его результаты находят свое отражение в пояснительной записке к годовому отчету.

Еще одна причина связи анализа с бухгалтерским учетом обусловлена тем обстоятельством, что именно с учетом традиционно связывают осуществление функции контроля за деятельностью предприятия в целом, его подразделений, отдельных лиц и операций. Поскольку любой контроль предполагает, по крайней мере, сравнение некоторых показателей, полученных результатов, совершенных действий, с неизбежностью возникает необходимость в проведении хотя бы самых элементарных аналитических расчетов.

В условиях рыночной экономики, когда бухгалтерские данные становятся, по сути, единственным достоверным источником информации, значимость аналитических процедур в работе бухгалтеров существенно усиливается.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рациональному, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Экономический анализ представляет собой не только самостоятельную отрасль экономических знаний, но является также сферой практической деятельности управленческого персонала различного уровня.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено разными обстоятельствами:

-необходимостью неуклонного повышения эффективности производства в связи с ростом его наукоемкости и капиталоемкости;

-отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

-созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Раскрывая роль и значение анализа, следует определиться – о каком именно виде анализа идет речь. В теории анализа существуют различные классификации видов анализа. Не углубляясь в теоретические исследования, считаем возможным остановиться на наиболее распространенной, можно сказать – общепринятой, классификации видов анализа, раскрытой в работах Ковалева В.В., Вахрина П.И., Шеремета А.Д. и др.[14]

В приведенной схеме нас интересует финансовый анализ, т.к. любой хозяйствующий субъект можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение на рынок и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного объекта. Финансовые ресурсы играют при этом огромную, если не решающую, роль. На момент основания предприятия, а также в первые годы его функционирования приоритетное значение имеет инвестиционный аспект управления финансами, в дальнейшем относительно большее значение приобретают вопросы оптимизации финансирования текущей деятельности, в частности, анализ и прогнозирование денежных потоков, эффективное управление финансовой структурой компании и др.

Финансовый анализ – совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности.

Особенностями финансового анализа являются:

-обеспечение общей характеристики имущественного и финансового положения предприятия;

-множественность пользователей информации;

-ориентация анализа только на публичную отчетность предприятия;

-базирование на общедоступной информации;

-преобладание денежного измерителя в системе критериев;

-приоритетность оценок: платежеспособности, финансовой устойчивости и рентабельности;

-возможность унификации состава и содержания счетно-аналитических процедур;

-информационное обеспечение решений тактического и стратегического характера.

Поскольку результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, обеспечивающих жизнедеятельность предприятия, то забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования.

Финансы предприятий выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов.

Материальной основой рассмотренной системы денежных отношений выступает процесс движения денег, который в ходе индивидуального кругооборота средств и представляет собой денежный оборот предприятия. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источники их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче – наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Цель финансового анализа – оценить финансовое состояние организации на основе достоверной информации, определить финансовый результат, финансовую устойчивость организации, ликвидность ее баланса, платежеспособность организации, а также оценить эффективность использования капитала.[15]

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач.

К основным задачам анализа относятся:

-своевременная и объективная диагностика финансового состояния предприятия;

-установление «критических точек» («узких» мест) и выявление причин их образования;

-поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

-разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

-прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию.

Внутренний финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Финансовое состояние предприятия определяется не только финансовыми результатами хозяйственной деятельности, но и его способностью своевременно погашать свои долги, т.е. ликвидностью активов, которая зависит от реального денежного оборота предприятия, сопровождающегося потоками денежных платежей, проходящих через кассу, расчетные, валютные и др. счета предприятий.

Наиболее распространенными для анализа являются рассчитываемые пять групп финансовых показателей.

В первую группу входят коэффициенты, характеризующие платежеспособность и ликвидность предприятия. Достаточно высокий уровень платежеспособности предприятия является обязательным условием возможности привлечения дополнительных заемных средств и получения кредитов. Кроме того, в эту группу входят показатели, позволяющие судить о возможности предприятия функционировать в дальнейшем.

Во второй группе объединяют показатели финансовой устойчивости. В экономической литературе эту группу называют также показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Третью группу представляют показатели деловой активности. Их также называют коэффициентами управления активами.

В четвертую группу входят показатели рентабельности.

В пятую включают показатели рыночной активности и положения на рынке ценных бумаг.

Одно из условий финансовой устойчивости предприятия выражено в показателях платежеспособности и ликвидности. Показатели платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легко реализуемыми средствами.

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений).

Это означает, что для принятия финансовых решений необходимо иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена.

Процесс управления денежными потоками включает в себя:

- составление бюджетов денежных потоков;

- полный, своевременный и достоверный учет операций с денежными средствами;

- контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

- анализ денежного потока;

- определение оптимального уровня денежных средств;

- прогнозирование денежных потоков.

Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода.

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т.д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Чтобы эффективно управлять денежными потоками, необходимо знать:

- их величину за определенное время (месяц, квартал);

- основные их элементы;

- виды деятельности, которые генерируют поток денежных средств.

Оценка денежного потока может производиться прямым или косвенным методами.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия.

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия.

Косвенный метод предпочтительней с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.[16]

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам.

Для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

Рассчитать оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, остающейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли.

Исключить влияние прибыли и убытков, полученных не от основной деятельности, к которым относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибыли и убытках, корректируется для исключения повторного счета в следующем порядке:

а) убытки от этих операций следует прибавить к чистой прибыли;

б) доходы от этих операций необходимо вычесть из суммы чистой прибыли.

Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности.

Таким образом, амортизация основных средств и нематериальных активов является значимым не денежным фактором, влияющим на величину денежного потока. В бухгалтерском учете амортизационные отчисления трактуются как элемент себестоимости продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т. е. к величине чистой прибыли следует добавить сумму начисленного износа.

Влияние не денежных статей на размер денежного потока следует определять следующим образом:

-суммы остаточной стоимости недоамортизированных основных средств и иных внеоборотных активов при их списании относят на уменьшение финансового результата. Так как реализация различных видов имущества отражается в прибыли в виде разницы между ценой реализации и остаточной стоимостью, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, то остаточная стоимость имущества должна быть прибавлена к прибыли;

-материальные затраты в состав себестоимости продукции включаются по мере их отпуска в производство, однако оплата счетов на их приобретение – это реальный отток денег, поэтому сумму увеличения производственных запасов и затрат следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денег, поэтому на соответствующую сумму увеличивается прибыль;

-в случае роста остатков по счетам текущих пассивов (краткосрочных пассивов) имеет место приток денег, в связи с чем, на эту сумму необходимо увеличить прибыль.

В формах бухгалтерской отчетности индустриально развитых стран корректировка прибыли за счет операций по счетам запасов и затрат, а также краткосрочной задолженности (пассивов) выражается одной статьей: изменение чистого оборотного капитала (оборотные активы – краткосрочные пассивы). Увеличение чистого оборотного капитала свидетельствует об оттоке денежных средств, а его снижение – о притоке. Необходимо также учесть отток денег в связи с реальными или финансовыми инвестициями, которые также не находят отражения в показатели прибыли.[17]

Сопоставление поступлений и выплат позволяет определить финансовый результат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денег за период (месяц, квартал, год), понять их причину и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период. Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия – все зависит от того, на какие виды деятельности будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

Для принятия обоснованных решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании денежных средств по отдельным видам деятельности: текущей, инвестиционной и финансовой.

Актуальность эффективного управления денежными потоками организации определяется следующим:

-денежные потоки обслуживают ведение хозяйственной деятельности предприятия практически во всех ее аспектах;

-совое равновесие организации и позволяет снизить потребность в заемном капитале;

-рациональное управление денежными потоками способствует повешению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

- перспективной возможности организации создавать положительные потоки денежных средств (превышения денежных поступлений над расходами);

- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивиденда и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

Отчет о движении денежных средств, при его использовании совместно с остальными формами финансовой отчетности, предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, ее финансовой структуре, (включая ликвидность и платежеспособность) и ее способность воздействовать на суммы и время потоков денежных средств, для того, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денежных средств полезна при оценке способности компании создавать денежные средства и эквиваленты денежных средств и позволяет пользователям разрабатывать модели для оценки и сопоставления дисконтированной стоимости, будущих потоков денежных средств различных компаний. Она также увеличивает сопоставимость отчетности об операционных показателях различных компаний потому, что устраняет влияние применения различных методов учета для одинаковых операций и событий.

В пояснительную записку включаются результаты проведенного анализа бухгалтерской отчетности по основным показателям оценки финансового состояния организации и иным, значимым для нее показателям и характеристикам. В ней должна быть приведена информация о данных, требование о раскрытии которых определено в положениях по бухгалтерскому учету и не нашедших отражения в рассмотренных выше формах бухгалтерской отчетности.

Решение о самостоятельной разработке форм бухгалтерской отчетности или о принятии уже разработанных образцов этих форм необходимо отразить в учетной политике организации.

Существуют различные способы оценки рисков, которые можно подразделить на два взаимно дополняющих друг друга вида - качественный и количественный:

Качественная оценка может быть сравнительно простой, ее главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д., то есть, установить потенциальные области риска, после чего - идентифицировать все возможные риски.

Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественная оценка риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом.

Обычно количественную оценку производят на основе методов математической статистики, сложность их применения заключается в недостаточности и недоступности накопленной статистической информации. Здесь необходимо раскрыть суть понятия областей риска.

Областью риска называет ся зона общих потерь рынка, в границах которой потери не превышают предельного значе ния установленного уровня риска.

Выделяют пять основных областей риска деятельности любого предприятия в усло виях рыночной экономики: безрисковая область, область минимального риска, область по вышенного риска, область критического риска и область недопустимого риска.

Область критического риска. В границах этой области возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины вало вой прибыли. Коэффициент риска Н4 = НБ1-В1 в четвертой области находится в пределах 50-75%. Такой риск нежелателен, поскольку фирма подвергается опасности потерять всю свою выручку от данной операции.

Область недопустимого риска. В границах этой области возможны потери, близкие к размеру собственных средств, то есть наступление полного банкротства предприятия. Ко эффициент риска Н5 = НВ1-Г1 в пятой области находится в пределах 75-100%.[18]

Некоторые ученые-экономисты предлагают определять три показателя финан совой устойчивости фирмы, с целью определения степени риска финансовых средств.

Такими показателями являются:

- излишек (+) или недостаток (-) собственных средств ±Ес;

- излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заем ных источников формирования запасов и затрат ± Ет;

- излишек (+) или недостаток (-) основных источников для формирования запа сов и затрат ±Ен.

Отсутствие риска, то есть опасности непредсказуемых и нежелательных для фирмы, компании, банка или предприятия последствий их собственных действий, как ни парадоксально, вредит экономике, поскольку снижает ее динамичность и, следовательно, эффективность.

Поэтому столь актуальна проблема количественной и качественной оценки экономических рисков и управления рисками ввиду возможности больших потерь при реализации финансовой, производственно-хозяйственной, сервисной, инновационной, управленческой и других видов деятельности.

Величина риска, или степень риска, характеризуется двумя параметрами:

-среднее ожидаемое значение (математическое ожидание) и колеблемость или изменчивость возможного результата (дисперсия, среднеквадратическое отклонение).